LAMPIRAN LAMPIRAN I

Daftar Sukuk yang Menjadi Sampel

No. Nama Perusahaan Tanggal

Listed

Tanggal Jatuh Tempo

Rating Obilgasi Syariah 2011 2012 2013 1 PT Salim Ivomas Pratama Tbk.

- Sukuk Ijarah Salim Ivomas Pratama I 2009

02-12-2009 01-12-2014 AA- AA- AA- 2 PT Summarecon Agung Tbk.

- Sukuk Ijarah I

Summarecon Agung Tahun 2008

26-06-2008 25-06-2013 A- A- A-

3 PT Indosat Tbk.

- Sukuk Ijarah Indosat II Tahun 2007

- Sukuk Ijarah Indosat III Tahun 2008

- Sukuk Ijarah Indosat IV Tahun 2009 Seri A

- Sukuk Ijarah Indosat IV Tahun 2009 Seri B

30-05-2007 10-04-2008 09-12-2009 09-12-2009 29-05-2017 09-04-2013 08-12-2014 08-12-2016 AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+

4 PT Berlian Laju Tanker Tbk. - Sukuk Ijarah Berian Laju

Tanker Tahun 2007

- Sukuk Ijarah Berlian Laju Tanker IITahun 2009 SeriA

- Sukuk Ijarah Berlian Laju Tanker II Tahun 2009 SeriB 06-07-2007 29-05-2009 29-05-2009 05-07-2013 28-05-2013 28-05-2014 A- A- A- A- A- A- A- A- A-

5 PT Matahari Putra Prima Tbk. - Sukuk Ijarah Matahari

Putra Prima II Tahun 2009 Seri B

15-04-2009 14-04-2014 A+ A+ A+

6 PT Mitra Adiperkasa Tbk.

- Sukuk Ijarah Mitra Adiperkasa I Tahun 2009 Seri B

Lampiran II

Lampiran ini berisikan rata-rata data rasio (Debt Ratio), (Profit Margin), Rasio Profitabilitas (Return on Equity) dan Rasio Likuiditas (Cash Ratio) dari tahun 2011-2014.

Nama Perusahaan Nama Sukuk Debt Ratio (X1) ROE (X2)

Cash Ratio (X3)

Profit Margin (X4)

Rating Obligasi (Y) Average Average Average Average Average PT Salim Ivomas Pratama

Tbk Sukuk Ijarah Salim Ivomas 0,42 0,24 1,22 0,23 15

PT Sumarecon Agung Tbk Sukuk Ijarah I Sumarecon 0,67 0,20 1,23 0,28 12

PT Indosat Tbk

Sukuk Ijarah Indosat II 0,68 0,09 0,54 0,07 17

Sukuk Ijarah Indosat III 0,68 0,09 0,54 0,07 17

Sukuk Ijarah Indosat IV A 0,68 0,09 0,54 0,07 17

Sukuk Ijarah Indosat II B 0,68 0,09 0,54 0,07 17

PT. Berlian Laju Tanker Sukuk Ijarah Berlian 2007 2,545 0,79 0,52 1,02 12

Sukuk Ijarah Berlian II 2009 Seri A 2,545 0,79 0,52 1,02 12

Sukuk Ijarah Berlian II 2009 Seri B 2,545 0,79 0,52 1,02 12

PT Matahari Putra Prima

Sukuk Ijarah Matahari II Seri B

2009 0,495 0,11 1,47 0,03 14

Lampiran III

1. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Debt_Ratio 11 ,42 2,55 1,1427 ,90464

ROE 11 ,09 ,79 ,3136 ,31004

Cash_Ratio 11 ,52 1,47 ,8018 ,38212

Profit_Margin 11 ,03 1,02 ,3573 ,43260

Rating_Sukuk 11 12,00 17,00 14,4545 2,25227

Valid N (listwise) 11

2. Uji Asumsi Klasik 2.1 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 11

Normal Parametersa,b Mean ,0000000

Std. Deviation ,48533125

Most Extreme Differences Absolute ,349

Positive ,265

Negative -,349

Kolmogorov-Smirnov Z 1,158

Asymp. Sig. (2-tailed) ,137

a. Test distribution is Normal.

Korelasi Antar Variabel Independen Coefficient Correlationsa

Model Profit_Margin Cash_Ratio Debt_Ratio ROE

1 Correlations Profit_Margin 1,000 ,307 ,046 -,835

Cash_Ratio ,307 1,000 ,774 -,650

Debt_Ratio ,046 ,774 1,000 -,581

ROE -,835 -,650 -,581 1,000

Covariances Profit_Margin 21,056 1,373 ,339 -29,537

Cash_Ratio 1,373 ,952 1,204 -4,890

Debt_Ratio ,339 1,204 2,542 -7,143

ROE -29,537 -4,890 -7,143 59,427

a. Dependent Variable: Rating_Obligasi

2.3 Uji Autokorelasi

Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

dimension0 1 ,977

a ,954 ,923 ,62656 2,507

a. Predictors: (Constant), Profit_Margin, Cash_Ratio, Debt_Ratio, ROE

b. Dependent Variable: Rating_Obligasi

2.2 Uji Multikolinearitas

Hasil Uji Multikolinearitas Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 21,427 1,254 17,091 ,000

Debt_Ratio -3,154 1,594 -1,267 -1,978 ,095 ,019 52,996

ROE 14,442 7,709 1,988 1,873 ,110 ,007 145,511

Cash_Ratio -5,484 ,976 -,930 -5,621 ,001 ,283 3,540

Profit_Margin -9,799 4,589 -1,882 -2,135 ,077 ,010 100,375

2.4 Uji Multikolinearitas

Uji Glejser Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,918 ,218 -4,212 ,006

Debt_Ratio ,711 ,277 1,738 2,563 ,043

ROE -,389 1,341 -,326 -,290 ,781

Cash_Ratio 1,156 ,170 1,195 6,817 ,000

Profit_Margin -1,117 ,798 -1,307 -1,400 ,211

a. Dependent Variable: absut

Lampiran IV

Lampiran ini berisi data hasil pengujian hipotesis simultan dan parsial. Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 48,372 4 12,093 30,804 ,000a

Residual 2,355 6 ,393

Total 50,727 10

a. Predictors: (Constant), Profit_Margin, Cash_Ratio, Debt_Ratio, ROE

b. Dependent Variable: Rating_Obligasi

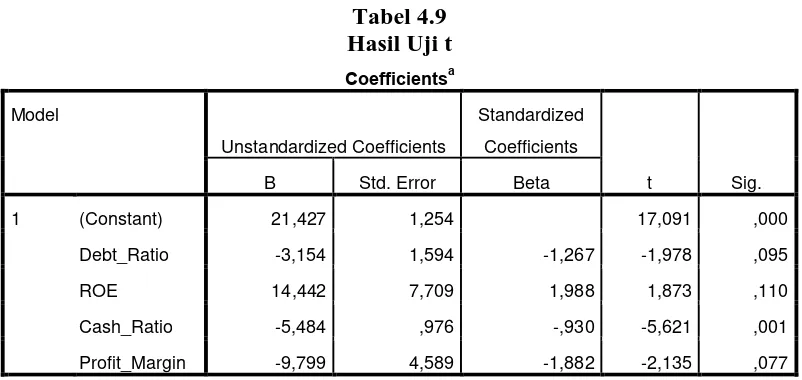

Tabel 4.9 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 21,427 1,254 17,091 ,000

Debt_Ratio -3,154 1,594 -1,267 -1,978 ,095

ROE 14,442 7,709 1,988 1,873 ,110

Cash_Ratio -5,484 ,976 -,930 -5,621 ,001

Profit_Margin -9,799 4,589 -1,882 -2,135 ,077

a. Dependent Variable: Rating_Sukuk

Uji Regresi Menggunakan Metode R2 Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

dimension0 1 ,977

a ,954 ,923 ,62656

a. Predictors: (Constant), Profit_Margin, Cash_Ratio, Debt_Ratio, ROE

Lampiran V

Jadwal Penelitian Tahapan

Penelitian

Apr

2015

Mei

2015

Jun

2015 Jul

2015 Agt

2015

Sept

2015

Okt

2015

Nov

2015 Des

2015

Pengajuan Judul

Penyelesaian Proposal

Bimbingan Proposal

Seminar Proposal

Pengumpulan Data

Bimbingan Skripsi

DAFTAR PUSTAKA

Buku

Adam, Nathif.J & Abdulkader Thomas. 2004. Islamic Bond;Your Guide to

issuing, Structuring and Inventing in Sukuk. Euromoney Books. London.

Ascarya. 2012. Akad & Produk Bank Syariah. PT Raja Grafindo Persada. Jakarta. Baridwan, Zaki. 1997. Intermediate Accounting” Accounting”. Edisi 7. BPFE.

Yogyakarta.

Brigham, Eugene F dan Joel F.Housten. 2006. Dasar-Dasar Manajemen

Keuangan. ahli bahasa Ali Akbar Yulianto, Buku satu, Edisi sepuluh..

PT Salemba Empat. Jakarta.

Harahap, Sofyan. 2006. Analisis Kritis Atas Laporan Keuangan. Edisi Pertama. Raja Grafindo Persada. Jakarta.

Hariadi, Bambang. 2002. Akuntansi Manajemen. BPFE. Yogyakarta.

Helfert, Erich A. 1996. Teknik Analisis Keuangan. Petunjuk Praktis Untuk

Mengelola dan Mengukur Kinerja Perusahaan. PT Gelora Aksara

Pratama. Jakarta.

Jurusan Akuntansi,Fakultas Ekonomi Universitas Sumatera Utara,2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Munawir, 2001. Akuntansi Keuangan dan Manajemen. Edisi Pertama. BPFE. Yogyakarta.

Pontjowinoto, Iwan P. 2003. Prinsip Syariah di Pasar Modal: Pandangan

Praktisi. Modal Publications. Jakarta.

Riyanto, Bambang. 2008. Dasar-Dasar Pembelanjaan Perusahaan. GPFE. Yogyakarta.

Sawir, Agnes. 2009. Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan. PT Gramedia Pustaka Utama. Jakarta.

Situmorang, Syafrizal Helmi dan Muslich Lufti 2014.Analisi Data untuk Riset Manajemen dan Bisnis, Edisi Ketiga, USU Press, Medan.

Sjahrial dan Djahotman. 2013. Analisis Laporan Keuangan. Mitra Wacana Media. Jakarta.

Suad, Husnan. 2000. Manajemen Keuangan Teori dan Penerapan. Edisi Ketiga. UPP AMP YKPN. Yogyakarta.

Syahyunan. 2004. Manajemen Keuangan I. USU Press. Medan.

Syamsuddin. 2009. Manajemen Keuangan Perusahaan. PT Raja Grafindo Persada. Jakarta.

Usman. 2006. Manajemen Teori, Praktik dan Riset Pendidikan. PT Bumi Aksara. Jakarta.

Wild, John, K.R Subramanyam, dan Robert F. Hasley. 2005. Analisis Laporan

Keuangan. Edisi Delapan, Buku Kesatu. Alih Bahasa : Yanivi dan

Nurwahyu. Salemba Empat. Jakarta.

Jurnal dan Skripsi

Afsari, Ayu. 2012. Analisis Faktor-Faktor Yang Mempengaruhi Pertumbuhan

dan Perkembangan Obligasi Syariah (Sukuk) Di Indonesia Sampai Dengan Tahun 2011. Universitas Sumatera Utara. Skripsi.

Melis, Kalia. 2013. Analisis Faktor-Faktor Yang Mempengaruhi Rating Sukuk. Universitas Brawijaya. Jurnal.

Prasetio, Dicky Ageng. 2013. Analisis Faktor-Faktor Makro Ekonomi Yang

Mempengaruhi Fee Ijarah Default Sukuk PT Berlian Laju Tanker.

Universitas Islam Negeri Syarif Hidayatullah. Jakarta. Skripsi.

Pratama, Mochamad Rizki. 2013. Pengaruh Penerbitan Obligasi Syariah (Sukuk)

Terhadap Reaksi Pasar Modal Indonesia. Universitas Widyatama.

Skripsi.

Pertiwi, Ayyu. 2013. Analisis Faktor-Faktor Yang Mempengaruhi Peringkat

Obligasi. Universitas Islam Negeri Syarif Hidayatullah. Jakarta. Skripsi.

Rahmawati, Laili. 2009. Analisis Faktor-Faktor Yang Mempengaruhi Rating

Obligasi Syariah. Universitas Islam Negeri Sunan Kalijaga. Skripsi.

Septianingtyas, Devi Adelin. 2012. Pengaruh Nilai dan Rating Penerbitan

Obligasi Syariah (Sukuk) Perusahaan Terhadap Return Saham.

Universitas Negeri Semarang. Skripsi.

Web

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif kuantitatif.Menggunakan metode ini untuk mengetahui pengaruh faktor akuntansi terhadap peringkat sukuk serta untuk mengetahui perbandingan besar tingkat signifikansi antara variabel independen terhadap peringkat sukuk.Variabel independen yang digunakan dalam penelitian ini yaitu rasio keuangan. Rasio keuangan yaitu rasio leverage yang diproksikan debt ratio, rasio profitabilitas yang diproksikanreturn on equity, rasio likuiditas yang diproksikan cash ratio, dan profit margin yang diproksikan gross profit margin. Variabel dependennya adalah rating sukuk.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh sukuk yang diterbitkan emiten terdaftar dalam Bursa Efek Indonesia periode 2011-2014. Populasi dipilih menggunakan metode purposive sampling dengan kriteria :

1. Sukuk diperingkat oleh Icamel.

2. Sukuk diterbitkan dan beredar selama periode pengamatan 2011-2014 dan terdaftar dalam BEI.

Dalam penelitian ini, sampel yang digunakan adalah seluruh populasi.Dari kriteria populasi tersebut diperoleh sampel sebanyak 11 sukuk. Dari 11 sukuk dengan periode pengamatan selama 4 tahun diperoleh unit analisis sebanyak 44.

Berdasarkan kriteria tersebut, sebanyak 6 sampel perusahaan yang memenuhi kriteria yang telah di tetapkan dalam penelitian ini. Daftar nama perusahaan yang menjadi sampel dalam penelitian ini akan disajikan dalam tabel berikut ini:

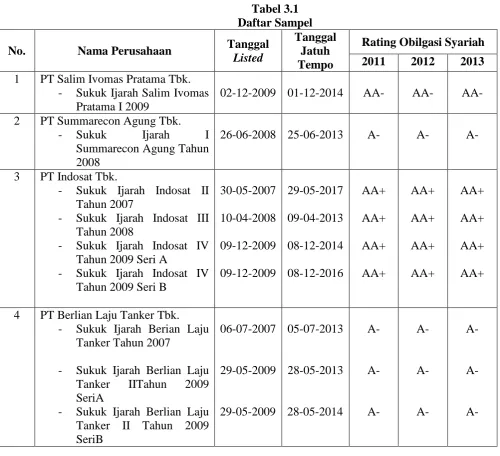

Tabel 3.1 Daftar Sampel

No. Nama Perusahaan Tanggal

Listed

Tanggal Jatuh Tempo

Rating Obilgasi Syariah 2011 2012 2013 1 PT Salim Ivomas Pratama Tbk.

- Sukuk Ijarah Salim Ivomas Pratama I 2009

02-12-2009 01-12-2014 AA- AA- AA- 2 PT Summarecon Agung Tbk.

- Sukuk Ijarah I

Summarecon Agung Tahun 2008

26-06-2008 25-06-2013 A- A- A-

3 PT Indosat Tbk.

- Sukuk Ijarah Indosat II Tahun 2007

- Sukuk Ijarah Indosat III Tahun 2008

- Sukuk Ijarah Indosat IV Tahun 2009 Seri A

- Sukuk Ijarah Indosat IV Tahun 2009 Seri B

30-05-2007 10-04-2008 09-12-2009 09-12-2009 29-05-2017 09-04-2013 08-12-2014 08-12-2016 AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+

4 PT Berlian Laju Tanker Tbk. - Sukuk Ijarah Berian Laju

Tanker Tahun 2007

- Sukuk Ijarah Berlian Laju Tanker IITahun 2009 SeriA

5 PT Matahari Putra Prima Tbk. - Sukuk Ijarah Matahari

Putra Prima II Tahun 2009 Seri B

15-04-2009 14-04-2014 A+ A+ A+

6 PT Mitra Adiperkasa Tbk.

- Sukuk Ijarah Mitra Adiperkasa I Tahun 2009 Seri B

17-12-2009 16-12-2014 A+ A+ A+

3.3 Jenis dan Sumber Data

Jenis data yang digunakan oleh peneliti adalah data sekunder. Data sekunder yang diteliti adalah leverage, profitabilitas, likuiditas, dan profit margin terhadap rating obligasi syariah. Lama waktu yang diteliti selama 3 tahun dan sampel penelitian berjumlah 33.

Data sekunder dalam penilitian ini diperoleh dari icamel dan website Bursa Efek Indonesia yaitu www.idx.co.id.

3.4 Definisi Operasional dan Pengukuran Variabel

Variabel dalam penelitian ini dapat dikelompokkan menjadi dua antara lain :

1. Variabel Independen (Bebas). Variabel independen merupakan variable yang dapat mempengaruhi variable lain. Variable independen yang digunakan dalam penelitian ini adalah :

Variabel leverage diwakili oleh debt ratio. Rasio total hutang terhadap total aktiva menunjukkan besarnya total hutang terhadap keseluruhan total aktiva yang dimiliki oleh perusahaan. Rasio ini hanya merupakan persentase dana yang diberikan oleh kreditor bagi perusahaan. Rumusnya sebagai berikut:

b. Profitabilitas (X2). Rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Efektifitas manajemen disini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan.

Variabel profitabilitas diwakili oleh Return on Equity. Perbandingan antara laba bersih sesudah pajak dengan total ekuitas.Return on equity merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan (Syafri, 2008:305).

Likuidiatas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya mengubah aktiva lancer tertentu menjadi uang kas.

Variabel likuiditas diwakili oleh cash ratio.Rasio ini merupakan rasio yang menunjukkan posisi kas yang dapat menutupi hutang lancar dengan kata lain cash ratio merupakan rasio yang menggambarkan kemampuan kas yang dimiliki dalam manajemen kewajiban lancar tahun yang bersangkutan. Cash Ratio dapat dihitung dengan formula:

d. Profit Margin (X4). Perbandingan antara net operating income dengan net sales. Dengan kata lain dapatlah dikatakan bahwa rasio profit margin adalah selisih antara net sales dengan operating expenses ( harga pokok penjualan + biaya adminitrasi ditambah biaya umum), selisih mana dinyatakan dalam persentase dari net sales.

Variabel profit margin diwakili oleh gross profit margin. Mencerminkan atau menggambarkan laba kotor yang dapat dicapai setiap rupiah penjualan, atau bila ratio ini dikurangkan terhadap angka 100% maka akan menunjukan jumlah yang tersisa untuk menutup biaya operasi dan laba bersih.

syariah (sukuk) yaitu suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan Emiten kepada pemegang Obligasi Syariah yang mewajibkan Emiten untuk membayar pendapatan kepada pemegang Obligasi Syariah berupa bagi hasil serta membayar kembali pada saat jatuh tempo. Pendapatan/hasil investasi yang dibagikan oleh Emiten (Mudharib) kepada pemegang Obligasi Syariah (Shahibul Mal) bebas dari unsur non halal.

3.5 Metode Pengumpulan Data

3.6 Metode Analisis Data

3.6.1 Pengujian Asumsi Klasik

Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik yang dilakukan terdiri atas uji normalitas,uji multikolinearitas, dan uji autokorelasi.

3.6.1.1 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan desain grafik.Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal, atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

3.6.1.2 Uji Multikolinearitas

3.6.1.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode sebelumnya (Ghozali,2005:95). Untuk mendeteksi ada atau tidaknya autokorelasi dapat digunakan metode grafik maupun uji Durbin Watson (DW) dengan ketentuan sebagai berikut :

a) Bila nilai DW berada dibawah -2 berarti ada autokorelasi positif.

b) Bila nilai DW berada diantara -2 sampai 2 berarti tidak terjadi autokorelasi. c) Bila nilai DW berada diatas 2 berarti ada autokorelasi negatif.

3.6.1.4 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi berganda terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali,2005:105). Jika variance dari residual satu pengamatan ke pengamatan lain tetap,maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

3.6.2 Regresi Linier Berganda

Rumusnya adalah sebagai berikut :

Y= a + b1x1 + b2x2 +b3x3+b4x4 + e Keterangan :

Y = Rating obligasi syariah

a = Konstanta persamaan regresi

b1,b2,b3 = koefisien regresi

x1 = Leverage

x2 = Profitabilitas x3 = Likuiditas x4 = Profit margin

e = Eror

3.6.3 Pengujian Hipotesis

3.6.3.1 Uji Statistik F (Uji Signifikan Simultan)

Uji F digunakan untuk menguji kepastian pengaruh dari seluruh variabel independen secara bersama-sama terhadap variabel dependen. Kriteria pengujian hipotesis untuk uji statistik F adalah sebagai berikut :

1. Bila Fsignifikan < 0,05 maka secara simultan variabel independen berpengaruh terhadap variabel dependen.

2. Bila Fsignifikan > 0,05 maka secara simultan variabel independen tidak berpengaruh terhadap variabel dependen.

3.6.3.2 Uji Statisitk t (Uji Signifikan Parsial)

Uji t digunakan untuk menguji pengaruh parsial antara variabel independen dengan asumsi bahwa variabel lain dianggap konstan. Kriteria pengujian hipotesis untuk uji t adalah sebagai berikut :

2. Bila tsignifikan > 0,05 maka secara parsial variabel independen tidak berpengaruh terhadap variabel dependen.

3.7 Jadwal Penelitian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perusahaan

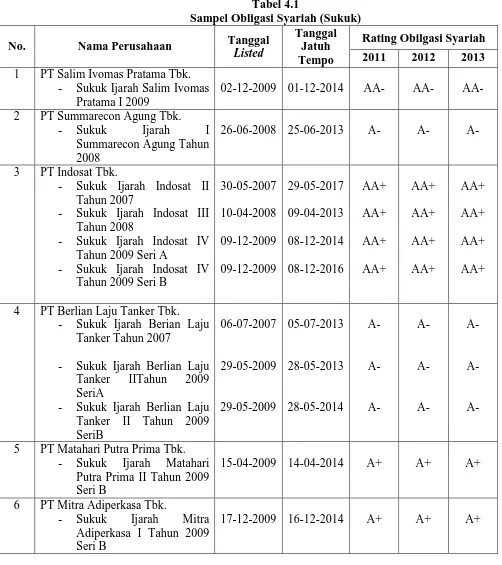

Penelitian ini dilakukan terhadap emiten yang telah menbitkan obligasi syariah (sukuk) serta terdaftar di Bursa Efek Indonesia sukuk diperingkat oleh Icamel. Pengambilan sampel menggunakan metode purposive sampling,yaitu mengambil perusahaan-perusahaan yang telah listing di Bursa Efek Indonesia dan menerbitkan sukuk, memiliki laporan keuangan selama priode pengamatan 2011-2014. Dalam penelitian ini, sampel yang digunakan adalah seluruh populasi.Dari kriteria populasi tersebut diperoleh sampel sebanyak 11 sukuk. Dari 11 sukuk dengan periode pengamatan selama 4 tahun diperoleh unit analisis sebanyak 44.

Tabel 4.1

Sampel Obligasi Syariah (Sukuk)

No. Nama Perusahaan Tanggal

Listed

Tanggal Jatuh Tempo

Rating Obilgasi Syariah 2011 2012 2013 1 PT Salim Ivomas Pratama Tbk.

- Sukuk Ijarah Salim Ivomas Pratama I 2009

02-12-2009 01-12-2014 AA- AA- AA- 2 PT Summarecon Agung Tbk.

- Sukuk Ijarah I

Summarecon Agung Tahun 2008

26-06-2008 25-06-2013 A- A- A-

3 PT Indosat Tbk.

- Sukuk Ijarah Indosat II Tahun 2007

- Sukuk Ijarah Indosat III Tahun 2008

- Sukuk Ijarah Indosat IV Tahun 2009 Seri A

- Sukuk Ijarah Indosat IV Tahun 2009 Seri B

30-05-2007 10-04-2008 09-12-2009 09-12-2009 29-05-2017 09-04-2013 08-12-2014 08-12-2016 AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+ AA+

4 PT Berlian Laju Tanker Tbk. - Sukuk Ijarah Berian Laju

Tanker Tahun 2007

- Sukuk Ijarah Berlian Laju Tanker IITahun 2009 SeriA

- Sukuk Ijarah Berlian Laju Tanker II Tahun 2009 SeriB 06-07-2007 29-05-2009 29-05-2009 05-07-2013 28-05-2013 28-05-2014 A- A- A- A- A- A- A- A- A-

5 PT Matahari Putra Prima Tbk. - Sukuk Ijarah Matahari

Putra Prima II Tahun 2009 Seri B

15-04-2009 14-04-2014 A+ A+ A+

6 PT Mitra Adiperkasa Tbk.

- Sukuk Ijarah Mitra Adiperkasa I Tahun 2009 Seri B

4.1.2 Pengolahan Data Penelitian

Pada penelitian ini menggunakan data kuantitatif dan juga merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari perusahaan.Metode pengumpulan data untuk keperluan penelitian ini dilakukandengan metode dokumentasi. Pengumpulan data dimulai dengan tahappenelitian pendahuluan yaitu dengan studi kepustakaan dengan mempelajaribuku-buku dan bacaan-bacaan lain yang berkaitan dengan pokok bahasandalam penelitian ini.

Selain itu, pada tahap ini juga perlu dilakukanpengkajian data yang dibutuhkan, yaitu mengenai jenis data yang dibutuhkan,ketersediaan data, cara memperoleh data, dan gambaran cara pengolahan data.Selanjutnya adalah tahap penelitian pokok yang digunakan untukmengumpulkan keseluruhan data yang dibutuhkanguna menjawab persoalanpenelitian dan memperkaya literature untuk menunjang data kuantitatif yangdiperoleh. Data yang digunakan dalam penelitian ini diperoleh dengan cara mengunduh data-data yang diperlukan dari websit BEI yaitu www.idx.co.id dan ICMD (Indonesia Capital Market Directory).

4.1.3Analisis Deskriptif

Profitabilitas (X2) yang diwakili oleh Return on Equity, Likuiditas (X3) yang

diwakili oleh Cash Ratio dan variable independent terakhir adalah Profit Margin (X4). Sedangkan variable dependen (Y) yang digunakan dalam penelitian ini adalah rating obligasi syariah. Rating obligasi syariah (sukuk) yaitu suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan Emiten kepada pemegang Obligasi Syariah yang mewajibkan Emiten untuk membayar pendapatan kepada pemegang Obligasi Syariah berupa bagi hasil serta membayar kembali pada saat jatuh tempo. Pendapatan/hasil investasi yang dibagikan oleh Emiten (Mudharib) kepada pemegang Obligasi Syariah (Shahibul Mal) bebas dari unsur non halal.

Untuk menegetahui gambaran dari data yang digunakan pada penelitian ini, maka dilakukan analisis deskriptif statistic pada variable-variabel penelitian.Berikut ini adalah hasil deskriptif statistik pengujian variable-variabel penelitian.

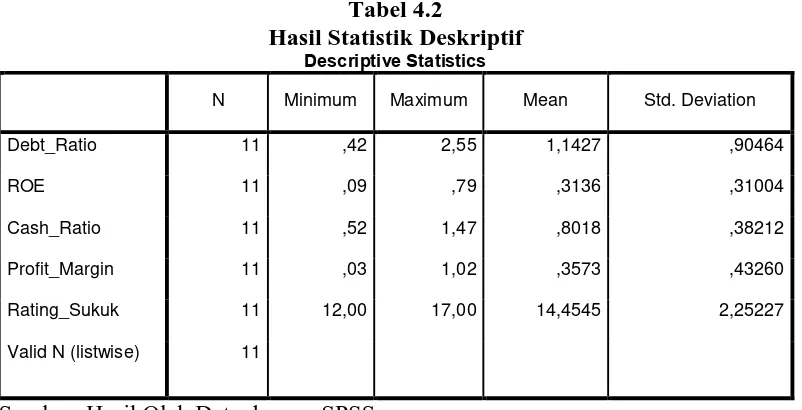

Tabel 4.2

Hasil Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Debt_Ratio 11 ,42 2,55 1,1427 ,90464

ROE 11 ,09 ,79 ,3136 ,31004

Cash_Ratio 11 ,52 1,47 ,8018 ,38212

Profit_Margin 11 ,03 1,02 ,3573 ,43260

Rating_Sukuk 11 12,00 17,00 14,4545 2,25227

Valid N (listwise) 11

Hasil statistic deksriptif menunjukkan bahwa nilai terendah debt ratio adalah sebesar 0,42 dan nilai tertinggi adalah sebesar 2,55 serta nilai rata-rata debt

ratio sebesar 1,142 dengan simpangan baku sebesar 0,904 dari total equitas

perusahaan. Sedangkan nilai terendah ROE adalah sebesar 0,09 dan nilai tertinggi adalah sebesar 0,79 serta nilai rata-rata ROE sebesar 0,3136 dengan simpangan baku sebesar 0,310 dari total equitas perusahaan.

Untuk Cash Ratio nilai terendah adalah 0,52 dan nilai tertinggi adalah sebesar 1,47 serta nilai rata-rata Cash Ratio sebesar 0,8018 dengan simpangan baku sebesar 0,38212 . Sedangkan nilai terendah Profit Margin adalah sebesar 0,03 dan nilai tertinggi adalah sebesar 1,02 serta nilai rata-rata Profit Margin sebesar 0,3573 dengan simpangan baku sebesar 0,432. Dan yang terakhir adalah rating sukuk dengan nilai terendah 12 dan nilai tertinggi adalah sebesar 17 serta nilai rata-rata Profit Margin sebesar 14,45 dengan simpangan baku sebesar 2,25

4.1.4Hasil Pengujian Asumsi Klasik

4.1.4.1Uji Normalitas

Pengujian normalitas dalam penelitian ini menngunakan Uji

Kolmogrov-Smirnov.Hasil yang diperoleh adalah sebgai berikut:

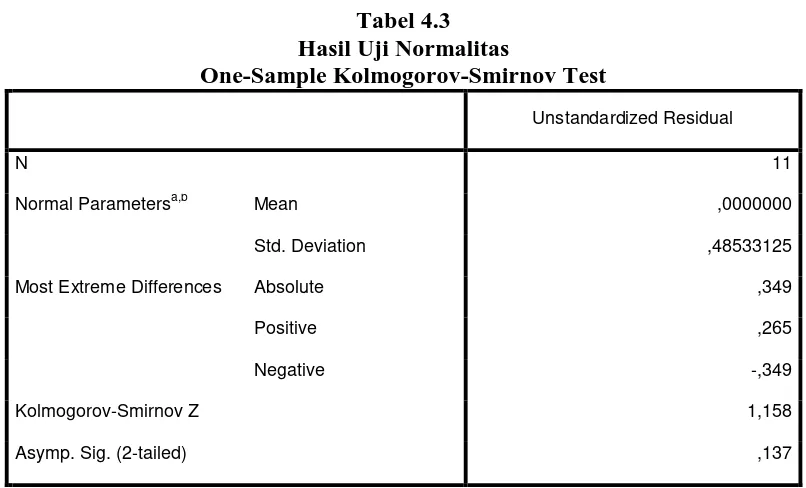

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 11

Normal Parametersa,b Mean ,0000000

Std. Deviation ,48533125

Most Extreme Differences Absolute ,349

Positive ,265

Negative -,349

Kolmogorov-Smirnov Z 1,158

Asymp. Sig. (2-tailed) ,137

a. Test distribution is Normal.

b. Calculated from data.

Hasil analisis ini kemudian dibandingkan dengan nilai kriterianya. Dasar pengambilan keputusan dapat dilakukan berdasarkan probabilitas, yaitu:

Jika P ≥ 5% maka distribusi dari populasi adalah normal

Jika P ≤ 5% maka distribusi dari populasi adalah tidak normal

Dari hipotesisnya adalah:

Ho : Data residual tidak berdistribusi normal Ha : Data residual berdistribusi normal

Dari Tabel 4.3 diatas menunjukkan nilai Assymp. Sig. (2-tailed) 0,137 > 0,05 yang berarti

menolak Ho dan menerima Ha, sehingga dapat disimpulakan bahwa data yag digunkan dalam

berarti tidak ada perbedaan antara distribusi teoritik dan distribusi empiric atau dengan kata lain normal.

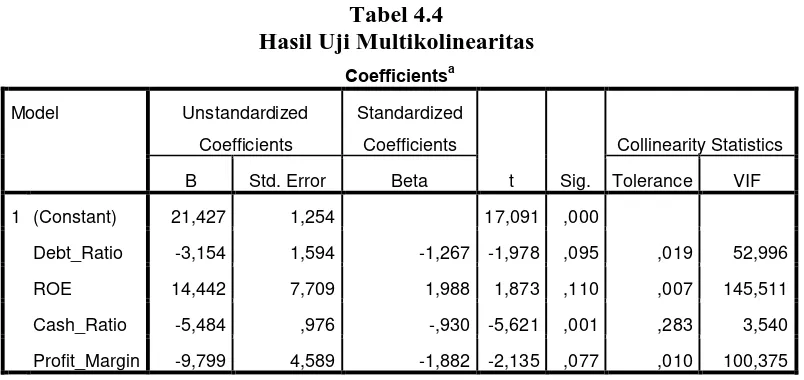

4.1.4.2 Uji Multikolinearitas

Koefisien-koefisien regresi biasanya diinterpretasikan sebagai ukuran perubahan variabel terikat jika salah satu variabel naik sebesar satu satuan unit dan seluruh variabel lainnya dianggap tetap. Pendeteksian Multikolinearitas dapat dilakukan dengan melihat nilai tolerance and variance inflation factor.Nilai VIF yang semakin besar menunjukkan maslah multikolinear yang semakin serius. Dimana untuk medeteksi multikolinear akan digunakan asumsi:

Batas tolerance value adalah sebesar < 0,1 dan batas VIF adalah 5, dimana:

Jika tolerance value < 0,1atau VIF > 10, maka terjadi multikolinearitas. Jika tolerance value > 0,1atau VIF < 10, maka tidak terjadi multikolinearitas.

Dari Tabel 4.4 diatas dapat dilihat bahwa nilai tolerance debt ratio (0,19)

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 21,427 1,254 17,091 ,000

Debt_Ratio -3,154 1,594 -1,267 -1,978 ,095 ,019 52,996

ROE 14,442 7,709 1,988 1,873 ,110 ,007 145,511

Cash_Ratio -5,484 ,976 -,930 -5,621 ,001 ,283 3,540

< 0,1 dan nilai VIF (52,99) > 10, maka terjadi multikolinearitas. Dan untuk

variabel kedua memiliki nilai tolerance ROE (0,07) < 0,1 dan nilai VIF

(145,511) > 10, maka terjadi multikolinearitas. Nilai tolerance cash ratio (0,283) < 0,1 dan nilai VIF (3,540) < 10, maka tidak terjadi multikolinearitas. Nilai

tolerance Profit Margin (0,011) > 0,1 dan nilai VIF (52,99) < 10, maka tidak

terjadi multikolinearitas.

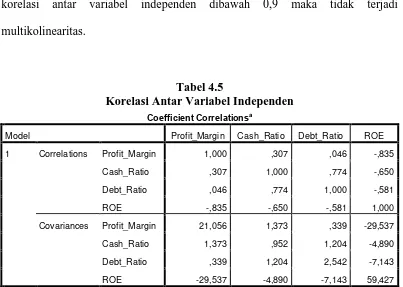

Selanjutnya untuk menguatkan hasil penelitian tersebut akan digunakan Uji korelasi antar variabel independen. Pengambilan keputusan yakni jika hasil korelasi antar variabel independen dibawah 0,9 maka tidak terjadi multikolinearitas.

Tabel 4.5

Korelasi Antar Variabel Independen Coefficient Correlationsa

Model Profit_Margin Cash_Ratio Debt_Ratio ROE

1 Correlations Profit_Margin 1,000 ,307 ,046 -,835

Cash_Ratio ,307 1,000 ,774 -,650

Debt_Ratio ,046 ,774 1,000 -,581

ROE -,835 -,650 -,581 1,000

Covariances Profit_Margin 21,056 1,373 ,339 -29,537

Cash_Ratio 1,373 ,952 1,204 -4,890

Debt_Ratio ,339 1,204 2,542 -7,143

ROE -29,537 -4,890 -7,143 59,427

a. Dependent Variable: Rating_Obligasi

Pada Tabel 4.5 terlihat bahwa seluruh nilai korelasi variabel independent berniali dibawah 0,9 sehingga hasilnya menunjukkan bahwa tidak terdapat multikolinearitas pada varibel penelitian ini.

4.1.4.3Uji Autokorelasi

Uji autokorelasi pada model peneltian ini dilakukan dengan mengunakan uji Durbin-Watson.Kriteria Durbin-Watson yang digunakan pada pengambilan keputusan ada atau tidaknya autokorelasi ( Helmi dan Lufti, 140:2014).

1. 0 < d < dl, artinya tidak ada autokorelasi postif (Tolak)

2. dl ≤ d ≤ du, artinya tidak ada autokorelasi positif (No Decision)

3. 4 – dl < d < 4, artinya tidak ada korelasi negative (Tolak)

4. 4 –du ≤ d ≤ 4 – dl, artinya tidak ada korelasi negative (No Decision)

5. Du < d < 4 – du, artinya tidak ada autokorelasi positif atau negative (Tidak Ditolak)

Tabel 4.6

Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

dimension0 1 ,977

a ,954 ,923 ,62656 2,507

a. Predictors: (Constant), Profit_Margin, Cash_Ratio, Debt_Ratio, ROE

b. Dependent Variable: Rating_Obligasi

Sumber : Hasil Olah Data Menggunakan SPSS

= 0,594. Sehingga pengambilan keputusannya adalah 4 - du ≤ d ≤ 4 - dl dimana 2,072 ≤ 2,507 ≤ 3,406, artinya tidak ada autokorelasi positif (No Decision).

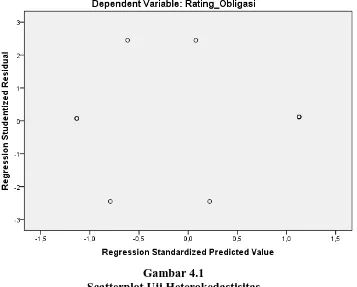

4.1.4.4Uji Heterokedastisitas

Ada dua cara untuk mendeteksi keberadaan heterokedastisitas yaitu dengan metode informal dan formal. Metode Informal biasanya dengan metode grafik, dimana pada analisis penelitian ini metode grafik yang digunakan adalah Scatterplot. Sedangkan untuk metode formalnya akan menggunakan Uji

Glejser.Berikut ini adalah hasil pengolahan data untuk menguji heterokedastisitas.

Gambar 4.1

Scatterplot Uji Heterokedastisitas

heterokedastisitas pada model regresi, sehingga model regresi layak digunakan.Walaupun titik-titik sebaran sedikit, hal itu terjadi karena sampel yang menjadi data penelitian sedikit kuantitasnya.

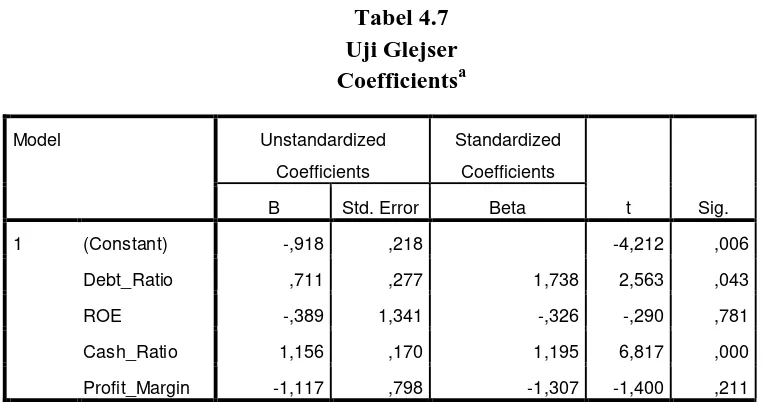

[image:30.595.111.493.256.461.2]Selanjutnya untuk menguatkan grafik Scatterplot tersebut akan digunakan Uji Glejser, berikut ini adalah hasil pengolahan menggunkan Uji Glejser.

Tabel 4.7 Uji Glejser Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,918 ,218 -4,212 ,006

Debt_Ratio ,711 ,277 1,738 2,563 ,043

ROE -,389 1,341 -,326 -,290 ,781

Cash_Ratio 1,156 ,170 1,195 6,817 ,000

Profit_Margin -1,117 ,798 -1,307 -1,400 ,211

a. Dependent Variable: absut

Sumber : Hasil Olah Data Menggunakan SPSS

4.1.5Analisis Uji Statistik Penelitian

Dibawah ini akan disajikan hasil statistic deskriptif dari pengolahan variable-variabel penelitian yang digunakan.

4.1.5.1Model Persamaan Regresi Linear Berganda Persamaan regresi linear berganda adalah sebagai berikut:

Y = a + bx1+ bx2 +bxn + e

Maka akan diperoleh persamaan regresi linear berganda sebagai berikut: Y= a + b1x1 + b2x2 +b3x3+b4x4 + e

Keterangan :

Y = Rating obligasi syariah

a = Konstanta persamaan regresi

b1,b2,b3 = koefisien regresi

x1 = Leverage

x2 = Profitabilitas x3 = Likuiditas x4 = Profit margin

e = Eror

Untuk menguji model regresi linear berganda akan dilihat dengan Koefisien Determinasi atau R square (R2), koefisien determinasi ini mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

independent dan predictor nya. Semakin mendekatin nol berarti model tidak baik,

Tabel 4.8

Uji Regresi Menggunakan Metode R2 Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

dimension0 1 ,977 a

,954 ,923 ,62656

a. Predictors: (Constant), Profit_Margin, Cash_Ratio, Debt_Ratio, ROE

b. Dependent Variable: Rating_Sukuk

Sumber : Hasil Olah Data Menggunakan SPSS

Pada Tabel 4.7 terlihat nilai R Square sebesar 0,954 berarti 95,4% factor-faktor Rating Obligasi Syariah dapat dijelaskan oleh Debt Ratio, Cash Ratio, ROE dan Profit Margin. Sedangkan sisanya 4,6% dapat dijelaskan oleh factor-faktor lain yang tidak diteliti pada penelitian ini.

Adjusted R Square sebesar 0,923 berarti 92,3 % factor-faktor Rating

Obligasi dapat dijelaskan oleh Debt Ratio, Cash Ratio, ROE dan Profit Margin. Sedangkan sisanya 4,6% dapat dijelaskan oleh factor-faktor lain yang tidak diteliti pada penelitian ini. Ada dua pilihan disini apakah menggunakan R Squareatau

Adjusted R Square.Karena variabel penelitian ini lebih dari 2 maka menggunakan

Adjusted R Square.

4.1.6Uji Hipotesis

4.1.6.1Uji Statistik F ( Uji Secara Serempak/Simultan)

Uji F digunakan untuk menguji kepastian pengaruh dari seluruh variabel independen secara bersama-sama terhadap variabel dependen. Kriteria pengujian hipotesis untuk uji statistik F adalah sebagai berikut :

4. Bila Fsignifikan > 0,05 maka secara simultan variabel independen tidak berpengaruh terhadap variabel dependen.

[image:33.595.117.511.198.316.2]Berikut ini adalah hasil perhitungan koefisien regresi dan kontanta yang diperoleh. Tabel 4.9

Hasil Uji F ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 48,372 4 12,093 30,804 ,000a

Residual 2,355 6 ,393

Total 50,727 10

a. Predictors: (Constant), Profit_Margin, Cash_Ratio, Debt_Ratio, ROE

b. Dependent Variable: Rating_Obligasi

Sumber : Hasil Olah Data Menggunakan SPSS

Berdasarkan hasil perhitungan pada Tabel 4.8, diperoleh nilai F hitung sebesar 30,804 dengan tingkat signifikansi 0,000. Sedangkan F table pada tingkat

kepercayaan 95% (α = 0,05) . Oleh karena pada kedua perhitungan yaitu F hitung

> F table dan tingkat signifikansinya (0,000 < 0,05), menunjukkan bahwa pengaruh variabel independen (Debt Ratio, Cash Ratio, ROE dan Profit Margin) secara serempak adalah signifikan terhadap Rating Sukuk.

4.1.6.2 Uji Statistik t (Uji Secara Parsial)

Berikut ini adalah hasil perhitungan koefisien regresi dan kontanta yang diperoleh.

Tabel 4.10 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 21,427 1,254 17,091 ,000

Debt_Ratio -3,154 1,594 -1,267 -1,978 ,095

ROE 14,442 7,709 1,988 1,873 ,110

Cash_Ratio -5,484 ,976 -,930 -5,621 ,001

Profit_Margin -9,799 4,589 -1,882 -2,135 ,077

a. Dependent Variable: Rating_Sukuk

Sumber : Hasil Olah Data Menggunakan SPSS Dari Tabel 4.9 diatas dapat diperoleh :

1. T hitung untuk variabel Debt Ratio sebesar -1,978 2. T hitung untuk variabel ROE sebesar 1.873 3. T hitung untuk variabel Cash Ratio sebesar -5,562 4. T hitung untuk variabel Profit Margin sebesar -1,882

Lalu langkah selanjutnya adalah menentukan daerah penerimaan dan penolakan Ho dengan membandingkan antara T hitung dengan T table.Adapun kriteria yang digunakan untuk menentukan daerah penerimaan dan penolakan Ho adalah:

Jika t hitung< t tabel, maka Ho diterima atau Ha ditolak. Jika t hitung> t tabel, maka Ho ditolak atau Ha diterima.

Nilai F tabel ditentukan oleh:

1. Degree of freedom (V1) pembilang : k = 4

Degree of freedom (V1) pembilang : n-k-1= 11-4-1 = 6

2. α = 0,05.

3. α = 0,10

4. Uji dua pihak

Berdasarkan nilai t tabel yang diperoleh dari tabel distribusi, maka diperoleh nilai t tabel adalah 1,94 untuk tingkat signifikansi 0,05 dan 1,43 untuk tingkat signifikansi 0,10. Dimana hasil keofisien regresi menunjukkan bahwa: 1. Variabel Debt Ratio berpengaruh secara negatif dan tidak signifikan

terhadap rating sukuk, hal ini terlihat dari nilai signifikansi (0,095) > 0,05, dan nilai thitung (-1,978) < t tabel (1,43) artinya jika ditingkatkan variabel Debt

Ratio sebesar satu satuan (unit) maka nilai rating sukuk tidak akan

meningkat sebesar -3,154 satuan (unit).

2. Variabel ROE berpengaruh secara positif dan signifikan terhadap rating sukuk, hal ini terlihat dari nilai signifikansi (0,110) > 0,05, dan nilai t hitung (1,873) < t tabel (1,43) artinya jika ditingkatkan variabel ROEsebesar satu satuan (unit) maka nilai rating sukuk meningkat sebesar 14,442 satuan (unit). 3. Variabel Cash Ratioberpengaruh secara positif dan tidak signifikan terhadap rating sukuk, hal ini terlihat dari nilai signifikansi (0,01) <0,05, dan nilai t hitung (-5,621) < t tabel (1,43) artinya jika ditingkatkan variabel Cash

Ratiosebesar satu satuan (unit) maka nilai rating sukuk tidak akan meningkat

4. Variabel Profit Marginberpengaruh secara negatif dan signifikan terhadap rating sukuk, hal ini terlihat dari nilai signifikansi (0,77) >0,05, dan nilai t hitung (-2,135) < t tabel (1,43) artinya jika ditingkatkan variabelProfit

Marginsebesar satu satuan (unit) maka nilai rating sukuk tidak akan

meningkat sebesar -9,799 satuan (unit).

4.2Pembahasan

Pengujian penelitian ini menggunakan model regresi linear berganda.

Dimana uji parameter β dilakukan untuk membuktikan apakah terdapat pengaruh

yang signifikan antara variabel Debt Ratio,Cash Ratio,Cash Ratio dan Profit

Marginterhadap rating sukuk. Uji parameter β ini dilakukan dengan menggunakan

uji t.

Sedangkan uji parameter ρ dilakukan untuk menguji apakah terdapat

pengaruh variabel Debt Ratio,Cash Ratio,Cash Ratio dan Profit Marginterhadap

rating sukuk. Uji parameter ρ ini dilakukan dengan menggunakan uji F.

Ha1 :Rasio Leverage (Debt Ratio) tidak mempunyai pengaruh yang signifikan

terhadap rating sukuk.

Pengaruh rasio leverage yang diproksikan debt ratio menunjukkan bahwa

debt ratioberpengaruh secara negatif dan tidak signifikan terhadap rating sukuk,

dinyatakan bahwa variabel rasio leverage (debt ratio) tidak mempunyai pengaruh yang signifikan terhadap rating sukuk.

Hal ini berbeda dengan hasil penelitian yang dilakukan oleh Pakarinti (2012) , Damayanti dan Fitriyah (2013) yang memiliki hasil bahwa terdapat pengaruh yang postif rasio leverage (debt to equity ratio) terhadap rating sukuk. Perbedaan hasil penelitian ini dapat terjadi karena pada penilitian yang dilakukan peneliti menngunakan debt ratio.

Ha2 :Rasio Profitabilitas(ROE) mempunyai pengaruh yang signifikan

terhadap rating sukuk.

Variabel ROE berpengaruh secara positif dan signifikan terhadap rating sukuk, hal ini terlihat dari nilai signifikansi (0,110) > 0,05, dan nilai t hitung (1,873) < t tabel (1,43). Berdasarkan hal ini, maka hipotesis nol kedua (Ho2) ditolak dan hipotesis alternative diterima (Ha2) ditolak atau dapat dinyatakan bahwa variabel rasio profitabilitas (ROE) mempunyai pengaruh yang signifikan terhadap rating sukuk.

Ha3 :RasioLikuiditas (Cash Ratio) mempunyai pengaruh yang signifikan

terhadap rating sukuk.

Variabel Cash Ratio berpengaruh secara positif dan tidak signifikan terhadap rating sukuk, hal ini terlihat dari nilai signifikansi (0,01) < 0,05, dan nilai t hitung (-5,621) < t tabel (1,43). Berdasarkan hal ini, maka hipotesis nol ketiga (Ho3) ditolak dan hipotesis alternative diterima (Ha3) ditolak atau dapat dinyatakan bahwa variabel rasio profitabilitas (Cash Ratio) mempunyai pengaruh yang signifikan terhadap rating sukuk.

Hal ini mendukung hasil penelitian Tamara (2013) dan Rahmawati (2009) yang menemukan bahwa adanya pengaruh positif rasio likuiditas terhadap rating sukuk yang diterbitkan di Bursa Efek Indonesia. Likuiditas yang tinggi menunjukkan kemampuan perusahaan untuk memenuhi kewajiban lancar yang segera jatuh tempo sehingga dapat mempengaruhi peringkat sukuk

Ha4 :Rasio(Profit Margin) mempunyai pengaruh yang tidak signifikan

terhadap rating sukuk.

BAB V

KESIMPULAN DAN SARAN 5.1Kesimpulan

Berdasarkan hasil analisis data, beberapa kesimpulan yang dapat diambil adalah sebagai berikut:

1. Hasil pengujian secara parsial menunjukkan bahwa variabel Rasio Laverage (Debt Ratio) dan Rasio Likuiditas (Profit Margin) berpengaruh secara negative dan tidak signifikanterhadap rating sukuk. Sedangkan Rasio Profitabilitas (Return on Equity), Rasio Likuiditas (Cash Ratio) berpengaruh secara positif dan signifikanterhadap rating sukuk.

2. Secara simultan, variabel Rasio Laverage (Debt Ratio), (Profit Margin), Rasio Profitabilitas (Return on Equity) dan Rasio Likuiditas (Cash

Ratio)bersama-sama mempengaruhi rating sukuk. Hasil penelitian

menunjukkan bahwa model ini dapat dipakai untuk memprediksi rating sukuk.

5.2 Saran

Saran yang didasarkan pada keterbatasan-keterbatasan penelitian adalah

sebagai berikut:

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoristis

2.1.1 Obligasi Syariah

2.1.1.1 Pengertian Obligasi Syariah

Obligasi Syariah di dunia internasional dikenal dengan Sukuk.Sukuk berasal dari bahasaArab “sak” (tunggal) dan “sukuk” (jamak) yang memilliki arti

mirip dengan sertifikat ataunote.Sukuk merupakan bukti (claim) kepemilikan (Nathif, 2004).Sebuah sak atau sukukmewakili kepentingan (interest), baik penuh ataupun proporsional dalam sebuah ataukumpulan aset.Ketentuan yang mengatur tentang penerbitan sukuk, terutama dari sisi syariah telah ditetapkan oleh

Accounting and Auditing Standard for Islamic Financial Institutions (AAOIFI),

yaitu Sharia Standard No. 17 – Investment Sukuk. AAOIFI sendiri mendefinisikan sukuk sebagai sertifikat bernilai sama yang merupakan bukti kepemilikan yang tidak dibagikan atas suatu aset, hak manfaat, dan jasa-jasa atau kepemilikan atas proyek atau kegiatan investasi tertentu.

Berdasarkan Fatwa Dewan Syariah Nasional No.32/DSN-MUI/IX/2002,

Obligasi Syariah adalah suatu surat berharga jangka panjang berdasarkan

prinsipsyariah yang dikeluarkan Emiten kepada pemegang Obligasi Syariah

berupa bagihasil/margin/fee, serta membayar kembali dana obligasi pada saat

Menurut Pontjowinoto (2003), obligasi syariah adalah suatu kontrak perjanjian tertulis yang bersifat jangka panjang untuk membayar kembali pada waktu tertentu seluruh kewajiban yang timbul akibat pembiayaan untuk kegiatan tertentu menurut syarat dan ketentuan tertentu serta membayar sejumlah manfaat secara periodik menurut akad. Dari sisi pasar modal, penerbitan obligasi syariah muncul sehubungan dengan berkembangnya institusi-institusi keuangan syariah, dana pensiun syariah, dan reksa dana syariah yang membutuhkan alternatif penempatan investasi.

Dari dua pengertian di atas, jelas bahwa hal yang harus dihindari dari penerbitan obligasi syariah adalah bunga (riba/interest) yang diharamkan oleh ajaran Islam. Achsien (2000) mengatakan faktor diskonto yang digunakan sebagai

cost of capital tergantung dari aset dan risiko yang dikandungnya. Islam

mengijinkan pinjam-meminjam tidak dengan bunga, melainkan dengan basis

profit/loss sharing. Hal ini dapat diinterpretasikan bahwa Islam mendorong

umatnya menjadi investor dan bukannya kreditor. Investor selalu berhadapan dengan risiko, sejalan dengan konsep profit/loss sharing yang berarti juga risk

sharing. Dengan demikian penghitungan cost of capitaldalam pendanaan Islami

akan lebih menjurus pada cost of equity, karena debt dengansistem tersebut pun diakui sebagai equity.

2.1.1.2 Karakteristik Obligasi Syariah

obligasi syariah berdasar kepada tingkat rasio bagi hasil (nisbah) yang besarnya telah disepakati oleh pihak emiten dan investor. Kedua, dalam sistem pengawasannya selain diawasi oleh pihak wali amanat maka mekanisme obligasi syariah juga diawasi oleh Dewan Pengawas Syariah (di bawah Majelis Ulama Indonesia) sejak dari penerbitan obligasi sampai akhir dari masa penerbitan obligasi tersebut. Dengan adanya sistem ini maka prinsip kehati-hatian dan perlindungan kepada investor obligasi syariah diharapkan bisa lebih terjamin.Ketiga, jenis industri yang dikelola oleh emiten serta hasil pendapatan perusahaan penerbit obligasi harus terhindar dari unsur non halal.

Secara umum, ketentuan mekanisme mengenai obligasi syariah adalah sebagai berikut :

a. Obligasi syariah haruslah berdasarkan konsep syariah yang hanya memberikan pendapatan kepada pemegang obligasi dalam bentuk bagi hasil atau revenue sharing serta pembayaran utang pokok pada saat jatuh tempo.

b. Obligasi syariah mudharabah yang diterbitkan harus berdasarkan pada bentuk pembagian hasil keuntungan yang telah disepakati sebelumnya serta pendapatan yang diterima harus bersih dari non halal.

c. Nisbah (rasio bagi hasil) harus ditentukan sesuai kesepakatan sebelum penerbitan obligasi tesrsebut.

e. Sistem pengawasan aspek syariah dilakukan oleh Dewan Pengawas Syariah atau oleh Tim Ahli Syariah yang ditunjuk oleh Dewan Syariah Nasional MUI. f. Apabila perusahaan penerbit obligasi melakukan kelalaian atau melanggar

syarat perjanjian, wajib dilakukan pengembalian dana investor dan harus dibuat surat pengakuan utang.

g. Apabila emiten berbuat kelalaian atau cedera janji maka pihak investor dapat menarik dananya.

h. Hak kepemilikan obligasi syariah mudharabah dapat dipindah tangan kepada pihak lain sesuai kesepakatan akad perjanjian.

2.1.1.3 Dasar Hukum Obligasi Syariah

a. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945; b. Undang-Undang/Peraturan Pemerintah Pengganti Undang-Undang; c. Peraturan Pemerintah

d. Peraturan Presiden e. Peraturan Daerah

Terdapat 4 fatwa yang telah dikeluarkan oleh Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI) yang berhubungan dengan obligasi syariah sejak tahun 2001, yang meliputi antara lain:

a. Fatwa DSN MUI No. 32/DSN-MUI/IX/2002, tentang Obligasi Syariah Ketentuan Umum:

- Obligasi yang tidak dibenarkan menurut syariah yaitu obligasi yang bersifat utang dengan kewajiban membayar berdasarkan bunga;

- Obligasi yang dibenarkan menurut syariah yaitu obligasi yang berdasarkan prinsip-prinsip syariah;

- Obligasi Syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan Emiten kepada pemegang Obligasi Syariah yang mewajibkan Emiten untuk membayar pendapatan kepada pemegang Obligasi Syariah berupa bagi hasil/margin/fee serta membayar kembali dana obligasi pada saat jatuh tempo.

Ketentuan Khusus:

- Akad yang dapat digunakan dalam penerbitan obligasi syariah antara lain: a. Mudharabah (Muqaradhah)/ Qiradh

c. Murabahah d. Salam e. Istishna f. Ijarah;

- Jenis usaha yang dilakukan Emiten (Mudharib) tidak boleh bertentangan dengan syariah dengan memperhatikan substansi Fatwa DSN-MUI Nomor 20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi untuk Reksa Dana Syariah;

- Pendapatan (hasil) investasi yang dibagikan Emiten (Mudharib) kepada pemegang Obligasi Syariah Mudharabah (Shahibul Mal) harus bersih dari unsur non halal;

- Pendapatan (hasil) yang diperoleh pemegang Obligasi Syariah sesuai akad yang digunakan;

- Pemindahan kepemilikan obligasi syariah mengikuti akad-akad yang digunakan.

b. Fatwa DSN MUI No. 33/DSN-MUI/IX/2002, tentang Obligasi Syariah Mudharabah.

Ketentuan Umum:

- Obligasi Syariah Mudharabah adalah Obligasi Syariah yang berdasarkan akad Mudharabah dengan memperhatikan substansi Fatwa Dewan Syariah Nasional MUI No. 7/DSN-MUI/IV/2000 tentang Pembiayaan Mudharabah.

- Emiten dalam Obligasi Syariah Mudharabah adalah Mudharib sedangkan pemegang Obligasi Syariah Mudharabah adalah Shahibul Mal.

Ketentuan Khusus:

- Akad yang digunakan dalam Obligasi Syariah Mudharabah adalah akad Mudharabah;

- Jenis usaha yang dilakukan Emiten (Mudharib) tidak boleh bertentangan dengan syariah dengan memperhatikan substansi Fatwa DSN-MUI Nomor 20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi untuk Reksa Dana Syariah;

- Pendapatan (hasil) investasi yang dibagikan Emiten (Mudharib) kepada pemegang Obligasi Syariah Mudha-rabah (Shahibul Mal) harus bersih dari unsur non halal;

- Nisbah keuntungan dalam Obligasi Syariah Mudharabah ditentukan sesuai kesepakatan, sebelum emisi (penerbitan) Obligasi Syariah Mudharabah;

- Pembagian pendapatan (hasil) dapat dilakukan secara periodik sesuai kesepakatan, dengan ketentuan pada saat jatuh tempo diperhitungkan secara keseluruhan;

- Apabila Emiten (Mudharib) lalai dan/atau melanggar syarat perjanjian dan/atau melampaui batas, Mudharib berkewajiban menjamin pengembalian dana Mudharabah, dan Shahibul Mal dapat meminta Mudharib untuk membuat surat pengakuan hutang;

- Apabila Emiten (Mudharib) diketahui lalai dan/atau melanggar syarat perjanjian dan/atau melampaui batas kepada pihak lain, pemegang Obligasi Syariah Mudharabah (Shahibul Mal) dapat menarik dana Obligasi Syariah Mudharabah;

- Kepemilikan Obligasi Syariah Mudharabah dapat dialihkan kepada pihak lain, selama disepakati dalam akad.

c. Fatwa DSN MUI No. 41/DSN-MUI/III/2004, tentang Obligasi Syariah Ijarah. Ketentuan Umum:

- Obligasi Syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan oleh Emiten kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/marjin/fee serta membayar kembali dana obligasi pada saat jatuh tempo.

- Obligasi Syariah Ijarah adalah Obligasi Syariah berdasarkan akad Ijarah dengan memperhatikan substansi Fatwa Dewan Syariah Nasional MUI No. 09/DSN-MUI/IV/2000 tentang Pembiayaan Ijarah.

- Emiten dalam kedudukannya sebagai wakil Pemegang OSI dapat menyewa ataupun menyewakan kepada pihak lain dan dapat pula bertindak sebagai penyewa.

Ketentuan Khusus:

- Akad yang digunakan dalam Obligasi Syariah Ijarah adalah Ijarah dengan memperhatikan substansi Fatwa DSN-MUI nomor 9/DSN-MUI/IV/2000 tentang Pembiayaan Ijarah, terutama mengenai rukun dan syarat akad.

- Obyek Ijarah harus berupa manfaat yang dibolehkan.

- Jenis usaha yang dilakukan Emiten tidak boleh bertentangan dengan syariah dengan memperhatikan substansi Fatwa DSN-MUI nomor 20/DSN-MUI/IX/2000 tentang Pedoman Pelaksanaan Investasi untuk Reksadana Syariah dan nomor 40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal.

- Emiten dalam kedudukannya sebagai penerbit obligasi dapat mengeluarkan OSI baik untuk asset yang telah ada maupun asset yang akan diadakan untuk disewakan.

- Pemegang OSI sebagai pemilik aset (a‟yan) atau manfaat (manafi‟) dalam menyewakan (ijarah) asset atau manfaat yang menjadi haknya kepada pihak lain dilakukan melalui Emiten sebagai wakil.

- Emiten yang bertindak sebagai wakil dari Pemegang OSI dapat menyewa untuk dirinya sendiri atau menyewakan kepada pihak lain.

imbalan („iwadh ma‟lum) sebagaimana jika penyewaan dilakukan kepada pihak

lain.

- Pengawasan aspek syariah dilakukan oleh Dewan Pengawas Syariah atau Tim Ahli Syariah yang ditunjuk oleh Dewan Syariah Nasional MUI, sejak proses emisi Obligasi Syariah Ijarah dimulai.

- Kepemilikan Obligasi Syariah Ijarah dapat dialihkan kepada pihak lain, selama disepakati dalam akad.

d. Fatwa DSN MUI No. 59/DSN-MUI/V/2007, tentang Obligasi Syariah Mudharabah Konversi.

Ketentuan Umum:

- Obligasi Syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan oleh Emiten kepada investor (pemegang obligasi) yang mewajibkan emiten untuk membayar pendapatan kepada investor berupa bagi hasil/marjin/fee serta membayar kembali dana investasi pada saat jatuh tempo.

- Obligasi Syariah Mudharabah Konversi (Convertible Mudaraba Bond) adalah obligasi syariah yang diterbitkan oleh Emiten berdasarkan prinsip Mudharabah dalam rangka menambah kebutuhan modal kerja, dengan opsi investor dapat mengkonversi obligasi menjadi saham Emiten pada saat jatuh tempo (maturity).

Ketentuan Akad:

- Akad yang digunakan dalam Obligasi Syariah Mudharabah Konversi adalah akad mudharabah dengan memperhatikan substansi Fatwa DSN-MUI Nomor 7/DSN-MUI/IV/2000 tentang Pembiayaan Mudharabah, Fatwa DSN-MUI Nomor 32/DSN-MUI/IX/2002 tentang Obligasi Syariah, Fatwa DSN-MUI Nomor 33/DSN-MUI/IX/2002 tentang Obligasi Syariah Mudharabah.

- Emiten dalam Obligasi Syariah Mudharabah Konversi bertindak sebagai Mudharib, sedangkan Pemegang Obligasi Syariah Mudharabah Konversi bertindak sebagai Shahibul Mal. Dalam hal pemegang obligasi syariah konversi menggunakan haknya untuk mengonversi obligasi tersebut menjadi saham emiten, akad yang digunakan adalah akad Musyarakah, dimana Pemegang Obligasi Syariah Mudharabah Konversi bertindak sebagai pemegang saham (Hamil al-sahm).

Ketentuan Khusus:

- Jenis usaha yang dilakukan Emiten tidak boleh bertentangan dengan prinsip syariah dengan memperhatikan substansi Fatwa DSN-MUI Nomor 20/DSN-MUI/IX/2000 tentang Pedoman Pelaksanaan Investasi untuk Reksadana Syariah dan Nomor 40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal.

- Nisbah keuntungan dalam Obligasi Syariah Mudharabah Konversi antara Emiten (Mudharib) dengan Pemegang Obligasi Syariah Mudharabah Konversi (Shahibul Mal) ditentukan sesuai dengan kesepakatan, sebelum emisi (penerbitan) Obligasi Syariah Mudharabah Konversi.

- Pembagian pendapatan (hasil) dapat dilakukan secara periodik sesuai kesepakatan, dengan ketentuan pada saat jatuh tempo diperhitungkan secara keseluruhan.

- Pengawasan aspek syariah dilakukan oleh Dewan Pengawas Syariah atau Tim Ahli Syariah yang ditunjuk oleh Dewan Syariah Nasional MUI, sejak proses emisi Obligasi Syariah Mudharabah Konversi dimulai.

- Kepemilikan Obligasi Syariah Mudharabah Konversi dapat dialihkan kepada pihak lain selama disepakati dalam akad.

- Dalam hal investor melaksanakan opsi untuk mengonversi obligasi menjadi saham emiten, penentuan harga dilakukan pada saat jatuh tempo (maturity) dan sesuai dengan harga pasar saham saat itu atau harga yang disepakati.

2.1.1.4 Jenis Obligasi Syariah

Jenis sukuk berdasarkan Standar Syariah AAOIFI No.17 tentang Investment Sukuk, terdiri dari :

dan memperoleh kembali nilainya melalui pembelian/pemilikan karena pemegang sertifikat menjadi pemilik aset tersebut.

b. Sertifikat pemilikan manfaat Sertifikat pemilikan manfaat ini juga dapat dibagi menjadi empat macam:

1) Sertifikat pemilikan manfaat dari aset yang tersedia Sertifikat ini terdiri dari dua macam, yaitu:

a) Sertifikat yang nilainya sama, yang diterbitkan oleh pemilik aset yang ada, baik oleh dirinya sendiri atau lembaga perantara, dengan tujuan menyewakan aset itu dan menerima pembayaran sewa dari pendapatan karena pemilikan sertifikat (subscription), karena manfaat aset itu berpindah kepada pemilikan dari .pemegang serifikat

b) Sertifikat yang nilainya sama, yang diterbitkan oleh pemilik aset yang ada, baik oleh dirinya sendiri atau lembaga perantara, dengan tujuan menyewakan kembali manfaat itu dan menerima sewa dari pendapatan yang disebabkan pemilikan sertifikat itu karena pemegang sertifikat menjadi pemilik manfaat aset itu.

2) Sertifikat pemilikan manfaat dari aset yang ditentukan dan akan dimiliki Sertifikat yang sama nilai, diterbitkan dengan tujuan menyewakan aset nyata di masa datang dan untuk memperoleh sewa dari pendapatan yang disebabkan pemilikan sertifikat, karena manfaat dari aset yang ditentukan di masa datang itu beralih menjadi pemilikan pemegang sertifikat.

Sertifikat yang sama nilai, yang diterbitkan untuk tujuan penyediaan jasa melalui penyedia tertentu (seperti manfaat pendidikan pada suatu universitas) dan memperoleh pembayaran jasa (service charge) karena pemegang sertifikat menjadi pemilik dari jasa-jasa ini.

4) Sertifikat pemilikan jasa yang ditentukan di masa depan, adalah sertifikat yang sama nilai, yang diterbitkan untuk tujuan penyediaan jasa di masa depan melalui penyedia tertentu (seperti manfaat pendidikan pada suatu universitas, tanpa memberi nama dari lembaga pendidikan itu) dan memperoleh imbalan (fee) dalam bentuk pendapatan karena kepemilikan (subscription) karena pemegang sertifikat menjadi pemilik jasa.

Usmani (2006) mengatakan bahwa dua jenis sukuk yang dijelaskan di atas merupakan Sukuk Ijarah (yang dianalogikan dengan leasing) yang berarti adanya transfer kepemilikan manfaat dari aset atau properti tertentu sebagai perlindungan dari sewa secara periodik. Perjanjian ijarah memiliki potensi yang baik untuk penerbitan sukuk melalui sekuritisasi aset yang disewakan, yang dapat membantu menciptakan pasar sekunder untuk para finansier. c. Sertifikat salam adalah sertifikat yang sama nilai yang diterbitkan untuk tujuan

memobilisasi modal salam sehingga barang-barang yang akan dikirim, berdasarkan transaksi Salam, akan menjadi milik dari pemegang sertifikat. d. Sukuk (sertifikat) istisna‟ adalah sukuk yang diterbitkan berdasarkan

Sertifikat ini memiliki nilai yang sama dan diterbitkan dengan tujuan memobilisasi dana yang akan digunakan untuk memproduksi barang-barang yang kemudian akan dimiliki oleh pemilik sertifikat.

e. Sertifikat murabahah adalah sertifikat yang sama nilai yang diterbitkan untuk tujuan membiayai pembelian barang-barang melalui murabahah sehingga pemegang sertifikat menjadi pemilik komoditas murabahah.

f. Sertifikat musyarakah adalah sukuk yang diterbitkan berdasarkan perjanjian atau akad musyarakah dimana dua pihak atau lebih bekerjasama menggabungkan modal dengan tujuan menggunakan dana yang dimobilisasi untuk melaksanakan sebuah proyek baru, mengembangkan proyek yang sedang berlangsung atau membiayai aktifitas bisnis berdasarkan sebuah akad kemitraan sehingga pemegang sertifikat menjadi pemilik proyek atau aset dari aktivitas itu sesuai dengan partisipasi mereka masing-masing, dengan sertifikat musyarakah yang dikelola berdasarkan pertisipasi atau mudharabah, atau sebuah perwakilan investasi.

1) Sertifikat partisipasi adalah sertifikat yang mewakili proyek atau aktifitas yang dikelola berdasarkan Musyarakah dengan menunjuk salah satu mitra atau pihak lain untuk mengelola operasinya.

Instrumen keuangan ini sudah mendapatkan pengesahan dari IOC Academy.Muqarada bond dikeluarkan oleh perusahaan (sebagai mudarib) kepada investor (sebagai rabb al mal) dengan tujuan pendanaan proyek tertentu yang dijalankan perusahaan.Proyek ini sifatnya terpisah dengan aktivitas umum perusahaan.Keuntungannya didistribusikan secara periodik berdasarkan persentase tertentu yang telah disepakati.

3) Sertifikat Wakil Investasi (Investment Agency) adalah sertifikat yang mewakili proyek atau aktifitas yang dikelola berdasarkan perwakilan investasi (investment agency) dengan menunjuk wakil untuk mengelola operasinya atas nama pemegang sertifikat.

g. Sertifikat muzaraah adalah sertifikat sama nilai yang diterbitkan dengan tujuan menggunakan dana yang dimobilisasi melalui pembelian (sertifikat) untuk pembiayaan sebuah proyek berdasarkan muzaraah sehingga pemegang sertifikat berhak memiliki sebagian hasil pertanian menurut syarat dari perjanjian.

h. Sertifikat musaqat adalah sertifikat sama nilai yang diterbitkan dengan tujuan menggunakan dana yang dimobilisasi melalui pembelian (sertifikat) untuk pengairan (irigasi) pepohonan yang menghasilkan buah, membelanjakannya untuk keperluan tersebut dan pemeliharaannya berdasarkan akad Musaqat sehingga pemegang sertifikat berhak memiliki sebagian hasil perkebunan itu berdasarkan perjanjian.

penanaman pohon dan melaksanakan kerja serta biaya yang diperlukan untuk penanaman tersebut sehingga pemegang sertifikatnya memiliki sebagian dalam tanah dan tumbuhannya.

2.1.1.5 Struktur Obligasi Syariah

Obligasi syariah sebagai bentuk pendanaan (financing) dan sekaligus investasi (investment) memungkinkan beberapa bentuk struktur yang dapat ditawarkan untuk tetap menghindarkan pada riba. Berdasarkan pengertian tersebut, Obligasi Syariah dapat memberikan:

1) Bagi hasil berdasarkan akad mudharabah/ muqaradhah/ Qiradh atau musyarakah. Karena akad mudharabah/ musyarakah adalah kerja sama dengan skema bagi hasil pendapatan atau keuntungan, obligasi jenis ini akan memberikan return dengan penggunaan term indicative/ expected return karena sifatnya yang floating dan tergantung pada kinerja pendapatan yang dibagihasilkan.

2) Margin/Fee berdasarkan akad murabahah atau salam atau istishna atau ijarah. Dengan akad murabahah/ salam/ isthisna sebagai bentuk jual beli dengan skema cost plus basis, obligasi jenis ini akan memberikan fixed return.

Di Indonesia, yang banyak digunakan dalam penerbitan obligasi syariah adalah struktur mudharabah (bagi hasil pendapatan) baik yang telah diterbitkan maupun yang akan diterbitkan dalam waktu dekat. Sehingga, yang dikenal adalah obligasi syariah mudharabah.

tersebut, bahwa Obligasi Syariah Mudharabah adalah obligasi syariah yang menggunakan akad Mudharabah. Selain telah mempunyai pedoman khusus, terdapat beberapa alasan lain yang mendasari pemilihan struktur mudharabah ini, di antaranya adalah:

i. Bentuk pendanaan yang paling sesuai untuk investasi dalam jumlah besar dan jangka yang relatif panjang.

ii. Dapat digunakan untuk pendanaan umum (general financing), seperti pendanaan modal kerja ataupun pendanaan capital expenditure.

iii. Mudharabah merupakan percampuran kerja sama antara modal dan jasa (kegiatan usaha) sehingga membuat strukturnya memungkinkan untuk tidak memerlukan jaminan (collateral) atas aset yang spesifik. Hal ini berbeda dengan struktur yang menggunakan dasar akad jual beli yang mensyaratkan jaminan atas aset yang didanai.

iv. Kecenderungan regional dan global, dari penggunaan struktur Murabahah dan Bai Bi-tsaman Ajil menjadi Mudharabah dan Ijarah.

Mekanisme atau beberapa hal pokok mengenai Obligasi Syariah Mudharabah ini dapat diringkaskan dalam butir-butir berikut:

i. Kontrak atau akad Mudharabah dituangkan dalam perjanjian perwaliamanatan.

pertimbangan bahwa dari segi kemaslahatan pembagian usaha sebaiknya menggunakan prinsip Revenue Sharing.

iii. Nisbah ini dapat ditetapkan konstan, meningkat, ataupun menurun, dengan mempertimbangkan proyeksi pendapatan Emiten, tetapi sudah ditetapkan di awal kontrak.

iv. Pendapatan Bagi Hasil berarti jumlah pendapatan yang dibagihasilkan yang menjadi hak dan oleh karenanya harus dibayarkan oleh emiten kepada pemegang obligasi syariah yang dihitung berdasarkan perkalian antara nisbah pemegang obligasi syariah dengan pendapatan/ keuntungan yang dibagihasilkan yang jumlahnya tercantum dalam laporan keuangan konsolidasi emiten.

v. Pembagian hasil pendapatan ini atau keuntungan dapat dilakukan secara periodik (tahunan, semesteran, kuartalan, bulanan).

vi. Karena besarnya pendapatan bagi hasil akan ditentukan oleh kinerja aktual emiten, maka obligasi syariah memberikan indicative return tertentu.

2.1.2 Rating

2.1.2.1 Pengertian Rating Obligasi

harus mendapat izin resmi dari pemerintah. Di Indonesia, perusahaan yang mendapat izin serta menjadi market leader dalam pemberian rating adalah PT. PEFINDO (Pemeringkat Efek Indonesia). Selain itu, belakangan ini juga terdapat perusahaan baru yang memiliki bidang usaha serupa yaitu Fitch Rating Indonesia dan ICRA (Indonesia Credit Rating Agency).Informasi perusahaan pemeringkat tersebut bisa anda baca di icraindonesia.com dan new.pefindo.com.

Peringkat obligasi dikeluarkan oleh lembaga yang secara khusus bertugas memberikan peringkat atas semua obligasi yang diterbitkan perusahaan. Semua obligasi yang diterbitkan wajib diberi peringkat sedemikian agar investor dapat mengukur atau memperkirakan seberapa besar risiko yang akan dihadapi dengan membeli obligasi tertentu (Darmadji dan Fakhruddin).

Untuk pasar modal inonesia sendiri banyak perusahaan yang bergerak dalam