ABSTRAK

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Optimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan. Manajemen keuangan menyangkut penyelesaian atas keputusan penting yang diambil perusahaan. Penelitian ini bertujuan untuk menganalisis pengaruh keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Metode pengumpulan data dilakukan dengan strategi arsip (archival), yaitu data dikumpulkan dari catatan atau basis data yang sudah ada. Metode analisis yang digunakan adalah analisis statistik deskriptif dan regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel keputusan investasi, keputusan pendanaan dan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan. Secara parsial, variabel kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan, sementara keputusan investasi dan keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

THE EFFECT OF INVESTMENT DECISIONS, FUNDING DECISIONS AND DIVIDEND POLICY ON THE FIRM VALUE OF

MANUFACTURE COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

Optimization of corporate value is obtained, among others, by implementing financial management functions, in which a financial decision affects the others, which eventually affects the corporate value. Financial management closely relates to critical-decisions making taken by the firm. This research aimed to analyze the effect of investment decisions, funding decisions and dividend policy on the firm value of manufacture listed in the Indonesia Stock Exchange.

Collecting data is undertaken by using archival strategy, data is collected from existing records and data basis. The analysis methods used is descriptive statistics and multiple linear regression analysis.

The result of this study shows that investment decisions, funding decisions and dividend policy variable simultaneously have a significant positive effect on the firm value. Partially, dividend policy set has a significant positive effect, while investment decisions and funding decisions no had effect on the firm value of manufacture companies in indonesia stock exchange.

Rizna dan keponakanku tersayang Nadin dan Najla yang selalu memberikan kebahagiaan baik dalam canda dan tawa.

Pada kesempatan ini ijinkan saya menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ak selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara

2. Ibu Dr. Isfenti Sadali, ME, selaku Ketua Departemen Manajemen Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, MSi, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, MSi, selaku Ketua Prodi S-1 Manajemen Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Friska Sipayung, MSi, selaku Ketua Prodi S-1 Manajemen Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.Ekonomi Universitas Sumatera Utara.

6. Ibu Lisa Marlina, MSi selaku dosen pembimbing yang telah memberikan arahan, bimbingan, dan motivasi serta saran kepada penulis dalam menyelesaikan skripsi ini.

8. Kepada Bapak dan Ibu dosen Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan memberikan ilmunya kepada peneliti selama mengikuti perkuliahan serta staf dan pegawai yang telah banyak membantu selama proses penulisan skripsi ini.

9. Keluarga besar di Sidimpuan dan keluarga besar di Pasar Matanggor terima kasih atas doa dan support yang selalu diberikan kepada penulis. 10. Sahabat-sahabatku Ga Pake Patu SMANSA Rantau Utara 2009 tercinta,

Kawan – kawan kakak kakak tersayang di HmI PAAP USU tercinta kakanda Maya , kakanda Noni, , kakanda Fika, kakanda Febryanti,kakanda Pasri Enni, Tia, Rini, Aini, Febry, Aulia , Budi , Agus ,Surya, Madi, Angga.

11. Buat sahabat teman seperjuangan Manajemen Ekstensi 2012, Terkhusus Untuk sahabat tersayang Tarida, Kak Ai, Kak Mita, Kak Oya, Pawen, Nina, Kak Hesty, Uci, Bg Ajid, Bg Hardian, Bg Teja, Bg Polin, Bg Andar.

Akhirnya dengan segala kerendahan hati saya mempersembahkan tugas akhir ini, semoga dapat bermanfaat bagi kita semua dan semoga Allah Swt selalu melindungi dan memberikan hidayah dan limpahan Rahmat-Nya Aamiin.

Medan, Agustus 2014 Peneliti

DAFTAR ISI

2.1.2 Keputusan Investasi ... 11

2.1.3 Keputusan Pendanaan ... 12

2.1.4. Kebijakan Dividen ... 15

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 22

2.4 Hipotesis ... 25

BAB III Metode Penelitian ... 26

3.1 Jenis Penelitian ... 26

3.2 Tempat dan Waktu Penelitian ... 26

3.3 Batasan Operasional Variabel ... 26

3.4 Definisi Operasional Variabel ... 27

3.5 Populasi dan Sampel ... 30

3.6 Jenis Data ... 35

3.7 Metode Pengumpulan Data ... 36

3.8 Teknik Analisis Data ... 36

BAB IV HASIL DAN PEMBAHASAN ... 44

4.1 Gambaran Umum Perusahaan ... 44

4.2 Analisis Hasil Penelitian ... 67

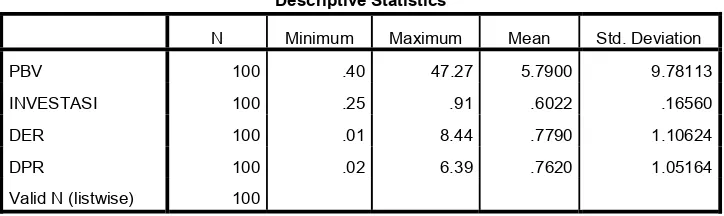

4.2.1 Statistik Deskriptif ... 67

4.2.2 Uji Asumsi Klasik ... 69

4.2.3 Analisis Regresi ... 76

4.2.4 Pengujian Hipotesis ... 78

BAB V KESIMPULAN DAN SARAN ... 86

5.1 Kesimpulan ... 86 5.2 Saran ... 87

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

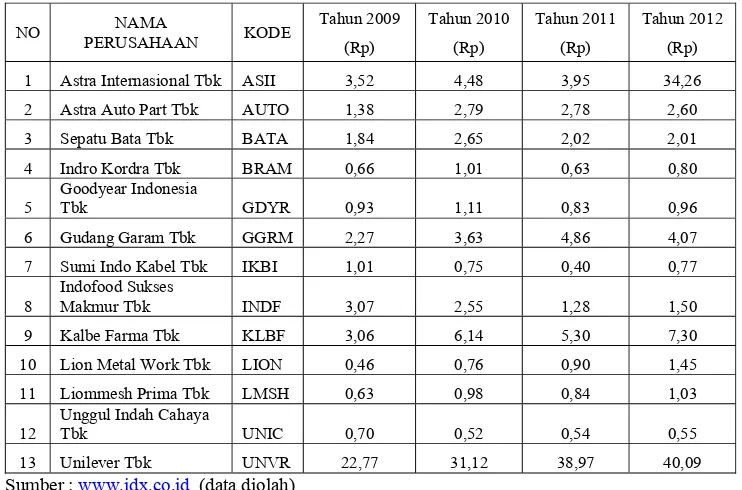

Tabel 1.1 Nilai PBV Perusahaan Manufaktur Tahun 2009-2012 ... 7

Tabel 2.1 Penelitian Terdahulu ... 20

Tabel 3.1 Variabel dan Definisi Operasional ... 29

Tabel 3.2 Populasi dan Sampel ... 30

Tabel 3.3 Daftar Perusahaan yang Menjadi Sampel ... 34

Tabel 4.3 Hubungan Antarvariabel ... 43

Tabel 4.1 Statistik Deskriptif Variabel-Variabel ... 67

Tabel 4.2 Pengujian Normalitas ... 70

Tabel 4.3 Pengujian Heteroskedastisitas ... 74

Tabel 4.4 Pengujian Multikolinieritas ... 75

Tabel 4.5 Hasil Uji Autokolerasi ... 76

Tabel 4.6 Hasil Analisis Regresi Linear Berganda ... 77

Tabel 4.7 Hasil Uji Statistik F ... 79

Tabel 4.8 Hasil Uji Statistik t ... 80

Tabel 4.9 Variabel Entered/Removed ... 82

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 Kerangka onseptual ... 24

Gambar 4.1 Histogram ... 71

Gambar 4.2 Normal P-Plot of Regression Standardized Residual ... 71

ABSTRAK

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Optimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan. Manajemen keuangan menyangkut penyelesaian atas keputusan penting yang diambil perusahaan. Penelitian ini bertujuan untuk menganalisis pengaruh keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Metode pengumpulan data dilakukan dengan strategi arsip (archival), yaitu data dikumpulkan dari catatan atau basis data yang sudah ada. Metode analisis yang digunakan adalah analisis statistik deskriptif dan regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel keputusan investasi, keputusan pendanaan dan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan. Secara parsial, variabel kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan, sementara keputusan investasi dan keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

THE EFFECT OF INVESTMENT DECISIONS, FUNDING DECISIONS AND DIVIDEND POLICY ON THE FIRM VALUE OF

MANUFACTURE COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

Optimization of corporate value is obtained, among others, by implementing financial management functions, in which a financial decision affects the others, which eventually affects the corporate value. Financial management closely relates to critical-decisions making taken by the firm. This research aimed to analyze the effect of investment decisions, funding decisions and dividend policy on the firm value of manufacture listed in the Indonesia Stock Exchange.

Collecting data is undertaken by using archival strategy, data is collected from existing records and data basis. The analysis methods used is descriptive statistics and multiple linear regression analysis.

The result of this study shows that investment decisions, funding decisions and dividend policy variable simultaneously have a significant positive effect on the firm value. Partially, dividend policy set has a significant positive effect, while investment decisions and funding decisions no had effect on the firm value of manufacture companies in indonesia stock exchange.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Persaingan bisnis di Indonesia saat ini telah mengalami kemajuan dengan bertambahnya jumlah perusahaan baru dari hari ke hari membuat persaingan dunia bisnis di Indonesia menjadi ketat. Perusahaan-perusahaan yang bergerak baik di bidang manufaktur, jasa maupun dagang saling bersaing untuk dapat bertahan dan menjadi yang terbaik. Hal ini mendorong masing – masing perusahaan untuk melakukan berbagai inovasi dan strategi bisnis agar terhindar dari kebangkrutan.

Industri merupakan salah satu tahap perkembangan ekonomi yang dianggap penting untuk dapat mempercepat kemajuan ekonomi suatu bangsa. Industrialisasi merupakan proses perubahan struktur ekonomi dari struktur ekonomi pertanian atau agraris ke struktur ekonomi industri. Tidak dapat dipungkiri bahwa industrialisasi memberikan dampak yang positif bagi perekonomian di Indonesia, dengan kata lain sektor industri manufaktur muncul menjadi penyumbang nilai tambah yang dominan dan telah tumbuh pesat mengimbangi laju pertumbuhan sektor pertanian.

dimiliki oleh perusahaan. Nilai perusahaan dapat diukur dari harga sahamnya yang stabil dan mengalami kenaikan dalam jangka panjang. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Semakin tinggi nilai perusahaan mengindikasikan kemakmuran pemegang saham. Brigham dan Houston (2001 : 66) mengatakan bahwa “ Semakin tinggi harga saham suatu perusahaan maka saham perusahaan tersebut akan semakin diminati karena dianggap perusahaan tersebut memiliki kinerja yang yang bagus dan dapat menciptakan nilai bagi stocksholders”. Sekarang banyak perusahaan yang telah melaksanakan sistem berdasarkan nilai, sedikitnya sampai tingkat tertentu, meningkatkan penekanan kepada penciptaan nilai sebagai sebuah proses dinamis.

standar diantara perusahaan-perusahaan menyebabkan PBV dapat dapat dibandingkan antar berbagai perusahaan yang akhirnya dapat memberikan signal apakah nilai perusahaan under atau overvaluation. Perusahaan yang berjalan dengan baik umumnya mempunyai rasio PBV di atas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya (Oktavina, 2013). Semakin tinggi PBV berarti pasar percaya akan prospek perusahaan tersebut. Pada perusahaan manufaktur masih ada beberapa perusahaan yang memiliki rasio PBV dibawah satu, inilah yang menarik untuk diteliti faktor apa yang dapat meningkatkan dan menurunkan nilai perusahaan.

Tabel 1.1

perusahaan Astra Internasional Tbk, Astra Auto Tbk, Sepatu Bata Tbk, Gudang Garam Tbk, Indofood Sukses Makmur Tbk, Kalbe Farma Tbk dan Unilever Tbk menunjukkan bahwa nilai perusahaan yang diproksikan dengan PBV mempunyai nilai baik karena PBV nya di atas satu . Sedangkan dari 5 perusahaan yang lainnya yaitu perusahaan Indro Kodra Tbk, Goodyear Indonesia Tbk, Sumi Indo Kalbe Tbk, Lion Metal Work Tbk, Lionmesh Prima Tbk, Unggul Indah Cahaya Tbk menunjukkan bahwa nilai perusahaannya kurang baik karena PBV dibawah satu. Dari kondisi perusahaan inilah menarik untuk diteliti faktor –faktor apakah yang dapat mengoptimalkan dan mempengaruhi nilai perusahaan.

Pada umumnya, fungsi manajemen keuangan merupakan kunci utama yang akan mempengaruhi perkembangan perusahaan. Fungsi manajemen keuangan berbicara tentang bagaimana perusahaan mencari dana, mendapatkan dana dan mengalokasikan dana tersebut agar efisien dalam penggunaannya (Martono dan Harjito, 2003:2). Menurut Horne dan Wachowicz (2005:3) bahwa terdapat tiga keputusan dalam bidang manajemen keuangan yaitu keputusan investasi, keputusan pendanaan, dan kebijakan dividen. Kombinasi yang optimal dari ketiganya akan memaksimalkan nilai perusahaan yang selanjutnya akan meningkatkan kemakmuran kekayaan pemegang saham.

dana yang digunakan untuk investasi, jenis investasi apa yang akan dilakukan, pengembalian investasi dan risiko investasi yang mungkin timbul ( Martono dan Harjito, 2003:137). Secara garis besar keputusan investasi dapat dikelompokkan ke dalam investasi jangka pendek seperti misalnya investasi dalam kas, persediaan, piutang dan surat berharga, dan investasi jangka panjang dalam bentuk gedung, peralatan produksi, tanah, kendaraan dan aktiva tetap lainnya (Sartono, 2001:6). Keputusan investasi ini akan tercermin pada sisi aktiva dalam neraca perusahaan. Manajer keuangan bertanggung jawab menentukan perimbangan yang optimal setiap jenis asset perusahaan.

Dalam hubungannya dengan nilai perusahaan, maka setiap keputusan investasi yang dibuat oleh manajer keuangan akan berdampak terhadap harga saham perusahaan tersebut. Menurut Keown et al. (2011:6) “maksimalisasi kekayaan pemegang saham, yaitu maksimalisasi harga pasar saham perusahaan karena seluruh keputusan keuangan akan terrefleksi di dalamnya. Keputusan investasi, keputusan pendanaan maupun kebijakan dividen yang buruk akan mengakibatkan para investor bereaksi dan membuat harga saham menjadi turun”.

perusahaan dapat berasal dari beberapa sumber, seperti yang dijelaskan oleh Keown et al. (2011:39) “pembiayaan datang dari dua sumber utama yaitu hutang (kewajiban-kewajiban) dan ekuitas. Hutang adalah uang yang telah dipinjam dan harus dibayar kembali pada tanggal yang telah ditentukan, sedangkan ekuitas disisi lain, menunjukkan investasi pemegang saham dalam perusahaan”. Hal ini yang menjadi bahan pertimbangan nilai perusahaan, karena dengan keputusan pendanaan yang baik dan benar, maka akan menghasilkan nilai perusahaan yang baik.

Dalam fungsi manajemen lainnya, yaitu kebijakan mengenai dividen, manajer dituntut untuk dapat mempertimbangkan secara tepat apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk ‘laba ditahan’ guna pembiayaan investasi di masa yang akan datang. Pada hakikatnya, kebijakan terhadap dividen atau keputusan pemberian dividen adalah untuk menentukan porsi keuntungan yang akan dibagikan kepada pemegang saham dan yang akan ditahan sebagai bagian dari laba ditahan.

Brigham dan Houston (2001 : 66) mengatakan bahwa “kebijakan dividen yang optimal adalah kebijakan dividen yang menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan di masa mendatang sehingga memaksimumkan harga saham perusahaan”. Semakin tinggi harga saham, maka semakin tinggi nilai perusahaan.

“Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan

Dividen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Apakah keputusan investasi, keputusan pendanaan, dan kebijakan deviden berpengaruh terhadap nilai perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2009 – 2012 ?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis apakah terdapat pengaruh dari keputusan investasi, keputusan pendanaan, dan kebijakan deviden terhadap nilai perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi peneliti, untuk menambah wawasan dan pemahaman mengenai pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen terhadap nilai perusahaan.

2. Bagi peneliti lainnya, dapat menjadi bahan referensi dan dasar pengembangan penelitian selanjutnya yang bersifat sejenis.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Nilai Perusahaan

Tujuan utama suatu perusahaan menurut Sartono (2001:4) adalah untuk memaksimumkan kemakmuran pemegang saham melalui pemaksimalan nilai perusahaan. Nilai perusahaan merupakan persepsi investor terhadap keberhasilan perusahaan, nilai perusahaan yang tinggi akan membuat pasar percaya pada kinerja perusahaan dan kinerja manajemen dalam mengelola perusahaan serta prospek perusahaan tersebut di masa yang akan datang.

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek, salah satunya adalah dengan harga pasar saham perusahaan, karena harga pasar saham mencerminkan penilaian investor secara keseluruhan atas ekuitas perusahaan. Seperti yang dikemukakan oleh Sartono (2001:9) bahwa “harga pasar saham juga menunjukkan nilai perusahaan”.

Dalam penelitian ini, nilai perusahaan diukur dengan Price to Book

Value (PBV). PBV menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. PBV merupakan rasio antara harga saham terhadap nilai bukunya, yang dirumuskan sebagai berikut :

=

Oktavina (2013) mengemukakan bahwa PBV merupakan rasio untuk menentukan nilai intrinsik saham, yang akan mempengaruhi keputusan investor untuk membeli atau menjual saham. PBV menunjukkan seberapa jauh suatu perusahaan mampu menciptakan nilai perusahaan yang relatif terhadap jumlah modal yang diinvestasikan. Perusahaan yang memiliki rasio PBV yang meningkat dari tahun ke tahun berarti perusahaan tersebut berhasil menciptakan dan meningkatkan nilai perusahaan. Semakin tinggi rasio PBV dapat diartikan semakin tinggi suatu perusahaan dinilai oleh para investor dibandingkan dengan dana yang telah ditanamkan di perusahaan.

Beberapa keunggulan PBV adalah menurut Brigham dan Houston (2001:96) :

1. Nilai buku mempunyai ukuran intuitif yang relatif stabil yang dapat diperbandingkan dengan harga pasar. Investor yang kurang percaya

Harga Saham PVB

dengan metode discounted cash flow dapat menggunakan PBV sebagai perbandingan.

2. Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya under/ over valuation. 3. Perusahaan dengan negative earning yang tidak dapat dinilai dengan

PER dapat dievaluasi dengan menggunakan PBV.

2.1.2 Keputusan Investasi

Martono dan Harjito (2003:3) menyatakan bahwa keputusan investasi merupakan keputusan terhadap aktiva apa yang akan dikelola oleh perusahaan. Keputusan investasi yang dilakukan perusahaan sangat penting bagi kelangsungan hidup perusahaan yang bersangkutan. Secara garis besar keputusan investasi dapat dikelompokkan ke dalam investasi jangka pendek seperti misalnya investasi dalam kas, persediaan, piutang, peralatan produksi, tanah, kendraan, dan aktiva tetap lainya, maupun investasi jangka panjang dalam bentuk gedung, peralatan produksi, tanah, kendaraan dan aktiva tetap lainnya (Sartono, 2001:6). Keputusan investasi ini akan tercermin pada sisi aktiva dalam neraca perusahaan.

Menurut Hanafi (2004:149), dalam analisis keputusan investasi, ada beberapa langkah yang akan dilakukan :

c. Mengevaluasi investasi tersebut dengan kriteria investasi seperti

pay back period, NPV, dan IRR.

d. Mengambil keputusan, apakah investasi diterima atau tidak. Keputusan investasi merupakan faktor penting dalam fungsi keuangan perusahaan. Seorang manajer sebelum mengambil keputusan investasi akan memperhitungkan return yang akan didapatkan. Hukum dasar dalam investasi yaitu high risk, high return; low risk, low return menunjukkan bahwa keputusan investasi yang diharapkan adalah keputusan investasi yang paling menguntungkan, tentunya dengan mempertimbangan return dan risk dari investasi tersebut (Martono dan Harjito, 2003:137). Sehingga semakin tepat kebijakan investasi suatu perusahaan, maka keuntungan yang diperoleh juga semakin tinggi. Yang juga berarti bahwa nilai perusahaan juga akan semakin meningkat.

2.2.3 Keputusan Pendanaan

Menurut Martono dan Harjito (2003:4) keputusan pendanaan berkaitan dengan proses pemilihan sumber dana yang dipakai untuk membelanjai investasi yang direncanakan dengan berbagai alternatif sumber dana yang tersedia, sehingga diperoleh suatu kombinasi pembelanjaan yang paling efektif”. Alternatif pendanaan yang dilakukan oleh perusahaan dapat berasal dari beberapa sumber. Keputusan pendanaan bisa bersumber dari hutang jangka pendek (current

saham perusahaan yang terdiri dari saham preferen (preferred stock) dan saham biasa (common stock).

Dalam memilih sumber pendanaan, apakah bersumber dari dalam atau dari luar perusahaan, Pecking Order Theory menetapkan suatu urutan keputusan pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan laba ditahan, hutang dan penerbitan saham sebagai pilihan terakhir. Teori ini didasarkan pada argumentasi bahwa penggunaan laba ditahan lebih murah dibandingkan sumber dana eksternal. Penggunaan sumber dana eksternal melalui hutang hanya akan digunakan jika kebutuhan investasi lebih tinggi dari sumber dana internal.

Pecking order theory, yang dikembangkan oleh Stewart C. Myers dan Nicolas Majluf pada tahun 1984. Myers dalam Frank dan Goyal (2008 : 17), mengemukakan bahwa adanya kecenderungan perusahaan untuk menentukan pemilihan sumber pendanaan atas dasar hierarki resiko (pecking order). Pecking order theory adalah salah satu resiko yang mendasarkan pada asimetri informasi, dimana akan mempengaruhi struktur modal perusahaan dengan cara membatasi akses pada sumber pendanaan dari luar. Dengan kata lain, pecking order theory menyatakan bahwa perusahaan cenderung mempergunakan ekuitas internal (internal

Dalam penelitian ini keputusan pendanaan diukur dengan DER (Debt to Equity Ratio). DER merupakan rasio yang digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total

shareholder’s equity (total modal yang dimiliki perusahaan, yang dirumuskan sebagai berikut :

= =

DER mencerminkan kemampuan modal sendiri perusahaan dalam memenuhi seluruh kewajibannya. Gambaran DER suatu perusahaan menurut Brigham dan Houston (2001 : 52) yaitu, “Akan lebih menguntungkan bagi perusahaan memiliki debt to equity ratio yang tinggi, yaitu bila biaya bunga bank masih lebih rendah dari earning

capacity perusahaan atau bila debt cost masih lebih rendah dari equity funds. Dengan struktur permodalan seperti itu, perusahaan akan memiliki profitability yang tinggi, perusahaan juga dapat memberi peluang yang lebih besar dalam mendorong naik harga saham perusahaan. Demikian pula perusahaan akan mampu meningkatkan nilai kekayaan pemegang saham, sekaligus memperoleh peluang yang besar pula dalam mendorong pertumbuhan perusahaan”.

keputusan pendanaan suatu perusahaan dalam menentukan struktur modalnya adalah dengan tujuan untuk memaksimumkan nilai perusahaan. Sama seperti yang dinyatakan oleh Bhayani (2009), “the

DER

Total Hutang

optimum debt level represents the debt level that maximizes firm value” bahwa tingkat hutang yang optimal dan tepat diharapkan mampu untuk memaksimalkan nilai perusahaan.

2.2.4 Kebijakan Dividen

Salah satu return yang akan diperoleh para pemegang saham adalah dividen. Menurut Sundjaja (2002:332) Keputusan dividen dapat mempengaruhi secara signifikan kebutuhan pembiyaan ekternal perusahaan. Dengan kata lain jika perusahaaan membutuhkan pembiayaan, semakin besar dividen tunai yang dibayarkan semakin besar jumlah pembiayaan yang harus diperoleh dari eksternal melalui pinjaman atau melalui penjualan saham.

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan keputusan pendanaan perusahaan. Kebijakan deviden (dividend

policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dimasa yang akan datang.

Sundjaja (2002 : 341-344), ada tiga jenis kebijakan dividen yaitu: 1. Kebijakan dividen rasio pembayaran konstan

(constant-payout-ratio dividend policy), yaitu bahwa pembayaran dividen didasarkan dalam persentase tertentu dari pendapatan yang dibayarkan kepada pemilik setiap periode pembagian dividen. Salah satu indikator kebijakan ini adalah dengan rasio pembayaran dividen (dividend

payout ratio), yang adalah persentase dari setiap rupiah yang dihasilkan, yang dibagikan kepada pemilik saham dalam bentuk tunai ; dihitung dengan membagi dividen kas per saham dengan laba per saham.

2. Kebijakan dividen teratur (regular dividend policy), yaitu kebijakan dividen yang didasarkan atas pembayaran dividen dengan rupiah yang tetap dalam setiap periode. Kebijakan ini digunakan dengan menggunakan target rasio pembayaran dividen (target

dividend-payout ratio).

3. Kebijakan dividen rendah teratur dan ditambah ekstra

(low-regular-and-extra dividend policy), yaitu kebijakan dividen yang didasarkan pada pembayaran dividen rendah yang teratur, ditambah dividen ekstra jika ada jaminan pendapatan.

1. Teori Irrelevansi Dividen (Irrelevance Theory)

Brigham dan Houston (2001 : 66) menuliskan bahwa “beberapa kalangan berpendapat bahwa kebijakan dividen tidak mempunyai pengaruh terhadap harga saham perusahaan ataupun nilai perusahaan.” Oleh karena kebijakan dividen tidak mempunyai pengaruh yang signifikan, maka dikatakan bahwa kebijakan dividen tidak relevan. Pendukung utama teori irrelevansi dividen (dividend irrelevance theory) ini adalah Merton H.Miller dan Franco Modigliani, sehingga teori ini juga biasa disebut sebagai teori MM. Teori MM, menunjukkan bahwa dalam dunia yang sempurna (ada kepastian, tidak ada pajak, tidak ada biaya transaksi dan tidak ada pasar lain yang sempurna), dikatakan bahwa nilai dari suatu perusahaan tidak dipengaruhi oleh distribusi dividen. Menurut teori ini, seperti yang dikutip dari Sundjaja (2002 : 337) bahwa nilai perusahaan ditentukan oleh kemampuan menghasilkan laba dan resiko dari aktiva (investasi) dan cara ini memisahkan antara dividen dan dana internal yang ditahan yang tidak mempengaruhi nilai perusahaan. Sesuai dengan teori ini, maka perusahaan tidak harus menerapkan kebijakan dividen.

2. Teori Relevansi Dividen (Bird-in-the-hand Theory)

Teori relevansi dividen oleh Gordon dan Lintner ini dikenal dengan teori

bird-in-the-hand. Dikatakan bahwa pemegang saham menyukai dividen sekarang dan ada hubungan langsung antara kebijakan dividen dan nilai pasarnya. Dasar pemikirannya adalah bahwa investor umumnya menghindari resiko dan dividen yang diterima sekarang memiliki resiko yang jauh lebih kecil daripada dividen yang diterima dimasa yang akan datang. Pembayaran dividen sekarang dipercaya dapat mengurangi ketidakpastian investor. Sebaliknya, jika dividen dikurangi atau tidak dibayarkan, tingkat ketidakpastian investor akan meningkat dan menyebabkan peningkatan pengembalian yang diinginkan serta mengurangi nilai saham. Karenanya, sesuai dengan teori ini, maka setiap perusahaan harus mengembangkan kebijakan dividennya untuk dapat memaksimalkan nilai perusahaannya.

3. Tax Preference Theory

2.2 Review Penelitian Terdahulu

Penelitian terdahulu yang mendukung penelitian ini adalah penelitian yang dilakukan oleh Safrida (2008) yang berjudul “Pengaruh Struktur Modal dan Pertumbuhan Perusahaan terhadap Nilai Perusahaan pada Perusahaan Manufaktur di Bursa Efek Indonesia”, dimana hasil penelitiannya menyatakan bahwa secara simultan, DER dan pertumbuhan perusahaan berpengaruh negatif dan signifikan terhadap nilai perusahaan (MBR). Sedangkan secara parsial, DER berpengaruh negatif dan signifikan terhadap nilai perusahaan (MBR).

Zenni (2009) dengan judul “Pengaruh Struktur Modal, Ukuran, dan Kebijakan Dividen terhadap Nilai Perusahaan Manufaktur yang Go Public di BEI”. Hasil penelitiannya menyatakan bahwa secara simultan, struktur modal (DER), ukuran perusahaan, dan kebijakan dividen (DPR) berpengaruh positif dan signifikan terhadap nilai perusahaan (PBV). Sedangkan secara parsial, hanya kebijakan dividen (DPR) yang berpengaruh positif dan signifikan terhadap nilai perusahaan (PBV).

Corry M (2011) dengan judul “Pengaruh Kebijakan Leverage, Kebijakan Dividen, Earnings Per Share, terhadap Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Hasil penelitiannya menyatakan bahwa secara simultan Kebijakan Leverage, Kebijakan Dividen, Earnings Per Share berpengaruh positif dan signifikan terhadap nilai perusahaan. Sedangkan secara parsial Kebijakan Leverage berpengaruh positif dan sgnifikan terhadap nilai perusahaan, sedangkan Kebijakan Dividen, Earnings Per Share tidak berpengaruh terhadap nilai perusahaan.

Bhekti (2013) dengan Judul “Pengaruh Ukuran Perusahaan, Leverange,

Price Earning Ratio, dan Prifitabilitas terhadap Nilai Perusahaan Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia”. Hasil penelitiannya menyatakan bahwa secara simultan Firm Size, DER, PER, ROE berpengaruh positif dan signifikan terhadap PBV. Sedangkan secara parsial, Firm Size, PER,ROE berpengaruh signifikan dan positif terhadap PBV.

Tabel 2.1 Penelitian Terdahulu

NO. Nama

Peneliti Judul Variabel Hasil Penelitian 1 Safrida

2 Zenni

(2009) Pengaruh Strtur Modal, Ukuran dan Kebijakan Dividen terhadap Nilai Perusahaan Manufaktur

(2010) Pengaruh Investasi, Keputusan Keputusan Pendanaan, dan Jakarta Islamic Index Studi Pada Bursa Efek

(2011) Pengaruh Dividen, Leverange, Kebijakan Earnings Per Share,

2.3 Kerangka Konseptual

Optimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang di ambil akan mempengaruhi keputusan keuangan yang lainnya dan berdampak pada nilai perusahaan. Manajemen keuangan menyangkut penyelesaian atas keputusan investasi, keputusan pendanaan, dan kebijakan dividen (Martono dan Harjito, 2003:3 ) .

Keputusan investasi sering dianggap sebagai keputusan terpenting dalam pengambilan keputusan manajer keuangan perusahaan untuk mencapai tujuan perusahaan, yaitu memaksimalkan kemakmuran pemegang saham. Pendapat Martono dan Harjito (2003:137) memperjelas bahwa “keputusan investasi merupakan langkah awal untuk menentukan jumlah aktiva yang dibutuhkan perusahaan secara keseluruhan sehingga keputusan investasi ini merupakan keputusan terpenting yang dibuat oleh perusahaan”.

Keputusan investasi akan berimbas pada sumber dan pembiayaannya. Sumber pendanaan dapat diperoleh dari internal atau eksternal perusahaan. Selain itu sumber pendanaan bisa berasal dari hutang atau modal sendiri.

Menurut Brealey, Myers dan Marcus (2008:6), keputusan pendanaan merupakan tanggung jawab utama kedua manajer keuangraan untuk menggalang dana yang dibutuhkan perusahaan untuk investasi dan operasionalnya. Ketika suatu perusahaan perlu mendapatkan dana, perusahaan itu bisa mengundang para investor untuk menanamkan uang kas sebagai ganti bagian laba di masa depan.

Keputusan pendanaan suatu perusahaan dalam menentukan struktur modalnya adalah dengan tujuan untuk memaksimumkan nilai perusahaan. Sama seperti yang dinyatakan oleh Bhayani (2009), “the optimum debt level

represents the debt level that maximizes firm value” bahwa tingkat hutang yang optimal dan tepat diharapkan mampu untuk memaksimalkan nilai perusahaan.

2.4 Hipotesis

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Desain penelitian yang digunakan adalah penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variable atau lebih (Sugiyono, 2010:11).

3.2 Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

Penelitian dilakukan dilakukan di Bursa Efek Indonesia melalui media internet dengan situs www.idx.co.id, www.sahamoke.com, www.yahoofinance.com , yaitu perusahaan manufaktur yang terdaftar di

BEI periode tahun 2009 - 2012.

3.2.2 Waktu Penelitian

Penelitian ini dilaksanakan sejak bulan Januari 2014 sampai dengan bulan Juni 2014.

3.3 Batasan Operasional Variabel

1. Variabel bebas (variabel independent), yaitu terdiri dari keputusan investasi (X1), keputusan pendanaan (X2), dan kebijakan dividen (X3).

2. Variabel terikat (variabel independent), yaitu nilai perusahaan (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2009 -2012.

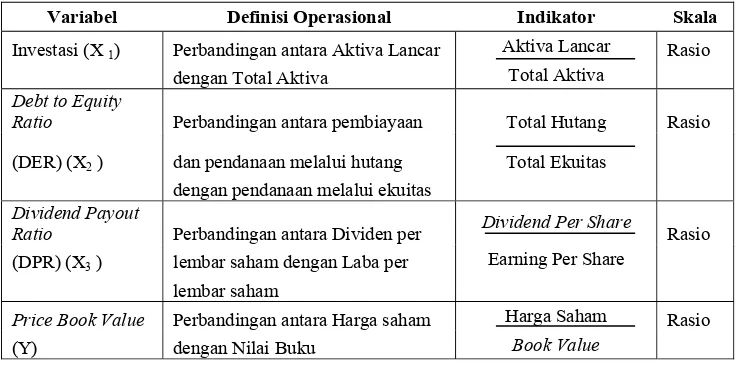

3.4 Definisi Operasional Variabel

3.4.1 Keputusan investasi (X1)

Martono dan Harjito (2003:3) menyatakan bahwa keputusan investasi merupakan keputusan terhadap aktiva apa yang akan dikelola oleh perusahaan. Keputusan investasi adalah kombinasi antara aktiva yang dimiliki (assets in

Keputusan investasi diukur dengan :

=

3.4.2 Keputusan pendanaan (X2)

Keputusan pendanaan didefinisikan sebagai keputusan yang menyangkut komposisi pendanaan yang dipilih oleh perusahaan. Keputusan pendanaan dalam penelitian ini diproksikan dengan Debt to Equity Ratio (DER), dimana rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas. DER dirumuskan sebagai berikut :

=

3.4.3 Kebijakan Dividen (X3)

Kebijakan dividen adalah keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan (Brigham dan Houston, 2001: 36). Kebijakan dividen dalam penelitian ini diproksikan dengan Dividend Payout

Ratio (DPR), dimana rasio pembayaran dividen adalah persentase laba yang dibayarkan kepada para pemegang saham dalam bentuk kas. DPR dirumuskan dengan :

Investasi Aktiva Lancar

Total Aktiva

DER

Total Hutang

=

3.4.4 Nilai Perusahaan

Nilai perusahaan atau dikenal juga dengan istilah firm value, merupakan konsep yang penting bagi investor, karena firm value merupakan indikator bagi pasar untuk dapat menilai suatu perusahaan secara keseluruhan (Ansori,2010).

Dalam penelitian ini, nilai perusahaan diukur dengan Price to Book Value (PBV). PBV menunjukkan tingkat kemampuan perusahaan menciptakan nilai relatif terhadap jumlah modal yang di investasikan. PBV merupakan rasio antara harga saham terhadap nilai bukunya, yang dirumuskan sebagai berikut :

=

Tabel 3.1

Variabel dan Definisi Operasional

Variabel Definisi Operasional Indikator Skala

Investasi (X 1) Perbandingan antara Aktiva Lancar Aktiva Lancar Rasio

dengan Total Aktiva Total Aktiva

Debt to Equity

Ratio Perbandingan antara pembiayaan Total Hutang Rasio

(DER) (X2 ) dan pendanaan melalui hutang Total Ekuitas

dengan pendanaan melalui ekuitas

Dividend Payout

Ratio Perbandingan antara Dividen per Dividend Per Share Rasio

(DPR) (X3 ) lembar saham dengan Laba per Earning Per Share

lembar saham

Price Book Value Perbandingan antara Harga saham Harga Saham Rasio

3.5 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2009-2012, yaitu sebanyak 133 perusahaan. Sampel penelitian ini diperoleh dengan metode

purposive sampling. Adapun kriteria untuk memilih sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan tidak delisting selama tahun 2009-2012.

2. Perusahaan manufaktur yang memiliki laporan keuangan perusahaan secara lengkap yang telah di audit dan dipublikasikan selama tahun 2009-2012 baik secara fisik maupun website.

3. Perusahaan manufaktur yang melakukan pembayaran dividen kas (dividen tunai) selama tiga tahun berturut turut, yaitu tahun 2009-2012.

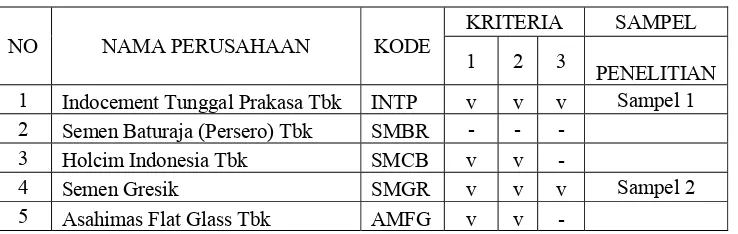

Berdasarkan kriteria penarikan sampel diatas, maka perusahaan yang menjadi sampel penelitian ini berjumlah 25 perusahaan dijelaskan dalam tabel berikut.

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

NO NAMA PERUSAHAAN KODE KRITERIA 1 2 3 SAMPEL PENELITIAN 1 Indocement Tunggal Prakasa Tbk INTP v v v Sampel 1 2 Semen Baturaja (Persero) Tbk SMBR - - -

3 Holcim Indonesia Tbk SMCB v v -

4 Semen Gresik SMGR v v v Sampel 2

120 Indofarma Tbk INAF v v -

121 Kimia Farma Tbk KAEF v v -

122 Kalbe Farma Tbk KLBF v v v Sampel 22

123 Merck Tbk MERK v v v Sampel 23

124 Pyridam Farma Tbk PYFA v v - 125 Taisho Pharmaceutical Indonesia Tbk SQBB v v v Sampel 24 126 Tempo Scan pasific Tbk TSPC v v -

Berdasarkan kriteria penarikan penarikan sampel, maka diperoleh sampel penelitian sebanyak 25 perusahaan. Berikut daftar 25 perusahaan yang menjadi sampel.

Tabel 3.3

Daftar Perusahaan Yang Menjadi Sampel

NO NAMA PERUSAHAAN KODE

6 Ekadharma Internasional Tbk EKAD

7 Goodyear Indonesia Tbk GDYR

8 Gudang Garam Tbk GGRM

9 Hanjaya Mandala soempoerna Tbk HMSP 10 Champion Pasific Indonesia Tbk IGAR

Sumber : www.idx.co.id (data diolah penulis).

3.6 Jenis Data

Data yang digunakan berupa data sekunder. Data sekunder adalah data yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tesusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.

Data yang diperoleh adalah data kuantitatif, yaitu data yang diukur dalam suatu skala numerik. Sifat data ini adalah data time series dan data cross

section. Penelitian ini mengambil data dari 25 perusahaan manufaktur selama periode 4 tahun (series) yaitu tahun 2009 sampai tahun 2012 yang rutin mempublikasikan laporan keuangannya dan membayar dividen tunai setiap tahun penelitian secara berturut turut.

12 Indofood Sukses Makmur Tbk INDF 13 Indocement Tunggal Prakasa Tbk INTP

14 Kalbe Farma Tbk KLBF

15 Lion Metal Work Tbk LION

16 Liommesh Prima Tbk LMSH

17 Malindo Feedmill Tbk MAIN

18 Merck Tbk MERK

19 Multi Bintang indonesia Tbk MLBI

20 Semen Gresik SMGR

21 Selamat Sempurna Tbk SMSM

22 Taisho Pharmaceutical Indonesia Tbk SQBB 23 Surya Toto Indonesia Tbk TOTO 24 Unggul Indah Cahaya Tbk UNIC

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan : 1. Metode studi pustaka yaitu dengan mengkaji berbagai literatur

pustaka seperti jurnal-jurnal, buku-buku, dan sumber lainnya yang berkaitan dengan penelitian.

2. Metode dokumentasi yaitu dengan cara mencatat atau mendokumentasikan data yang diperoleh dari media internet dengan cara mendownload melalui situs www.yahoofinance.com, www.sahamoke.com dan www.idx.co.id untuk memperoleh

data yang dibutuhkan dalam penelitian.

3.8 Teknik Analisis Data

3.8.1 Deskripsi Variabel

Pada tahap ini dilakukan perhitungan masing-masing variabel yaitu variabel terikat (dependen) dan variabel bebas (independen) berdasarkan rumus yang telah dikemukakan sebelumnya. Selanjutnya pada deskripsi variabel akan dijelaskan gambaran umum dari masing-masing variabel untuk mendapatkan gambaran awal permasalahan yang menjadi objek dalam penelitian ini.

3.8.2 Metode Analisis Data

Penelitian ini bertujuan untuk menguji apakah keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh terhadap nilai perusahaan. Untuk itu digunakan teknik analisis regresi linear berganda, dengan model sebagai berikut :

Dimana:

Y = Nilai Perusahaan α = Konstanta

X1 = Keputusan Investasi X2 = Keputusan Pendanaan X3 = Kebijakan Dividen

b1,2,3 = Koefisien regresi variabel independen e = Error

3.8.3 Uji Asumsi Klasik

Persamaan yang diperoleh dari sebuah estimasi dapat dioperasikan secara statistik jika memenuhi asumsi klasik, yaitu memenuhi asumsi bebas multikolinieritas, heteroskedastisitas, dan autokolerasi (Ghozali 2005:97). Pengujian ini dilakukan agar mendapatkan model persamaan regresi yang baik dan benar – benar mampu memberikan estimasi yang handal dan tidak bias sesuai kaidah BLUE (Best Linier Unbiased Estimator). Pengujian ini dilakukan dengan bantuan software SPSS.

1. Uji Normalitas

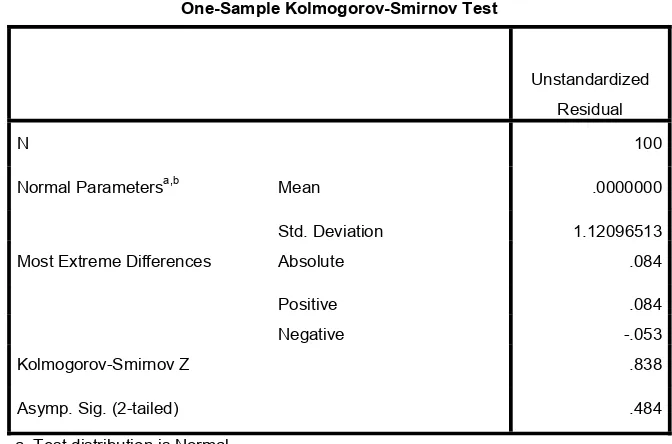

Ghozali (2005 : 110), untuk mendeteksi apakah residual berdistribusi normal atau tidak dapat dilakukan dengan dua cara, yaitu melalui uji statistik dan analisis grafik. Uji statistik yang digunakan untuk menguji normalitas data dalam penelitian ini adalah dengan menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dan melalui analisis grafik, yaitu dengan melihat grafik histogram dan grafik normal probability plot. Uji statistik yang digunakan untuk menguji normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis :

Hipotesi Nol (H0) : Data terdistribusi secara normal

Hipotesis Altenatif (Ha) : Data tidak terdistribusi secara normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

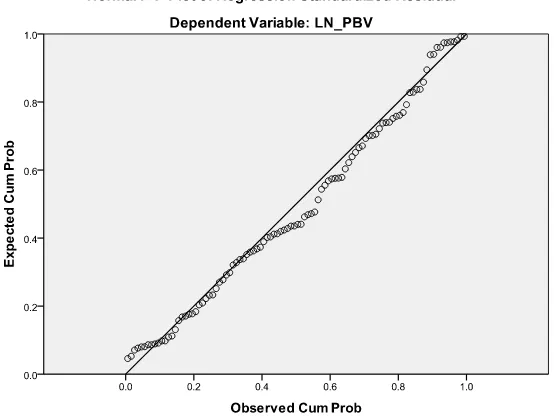

Uji normalitas juga dapat dilakukan dengan analisis grafik yang dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Dasar pengambilan keputusannya adalah sebagai berikut :

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya, menunjukkan pola terdistribusi normal, maka model regresi memenuhi asumsi normalitas.

terdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

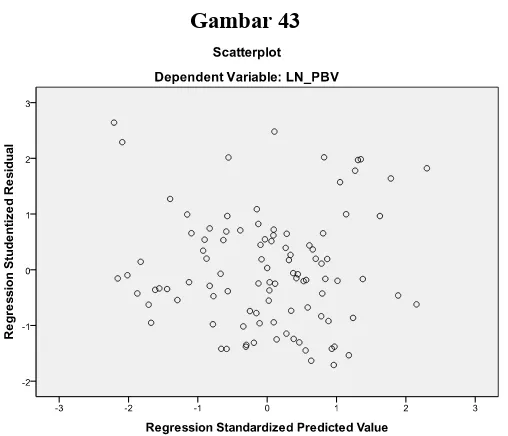

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2005 : 95). Corry (2011 ) menyatakan bahwa “salah satu asumsi yang penting dari model regresi linier adalah varian residual bersifat homoskedastisitas atau bersifat konstan.” Dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas dapat dilakukan dengan dua pendekatan, yaitu:

a. Pendekatan Grafik

Dengan dasar pengambilan keputusan sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka mengindikasikan terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. b. Pendekatan Statistik

3. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (variabel independent). Model regresi yang baik adalah model regresi yang tidak terjadi korelasi di antara variabel independennya (Ghozali, 2005 : 91).

Pengujian multikolienaritas dapat dilakukan dengan melihat besarnya nilai tolerance dan Variance Inflation Factor (VIP), demgan membandingkan sebagai berikut:

VIF > 5 maka didugamempunyai persoalan multikolienariatas. VIF < 5 maka tida terdapat multikolienaritas.

Tolerance < 0,1 maka diduga mempunyai persoalan multikolienaritas.

Tolerance > 0,1 maka tidak terdapat multikolienaritas. 4. Uji Autokolerasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin

a. angka D-W dibawah -2 berarti ada autokorelasi positif,

b. angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, c. angka D-W di atas +2 berarti ada autokorelasi negatif.

Suliyono (2010 : 62) juga menyatakan bahwa “autokorelasi tidak terjadi bila nilai d=2. Autokorelasi positif terjadi jika d mendekati 0, sedangkan autokorelasi negatif terjadi bila nilai d mendekati 4.”

3.8.4 Pengujian Hipotesis

Model regresi yang sudah memenuhi syarat asumsi klasik tersebut akan digunakan untuk menganalisis, yaitu melalui pengujian hipotesis sebagai berikut:

1. Uji Signifikansi Simultan (Uji-F)

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak dilakukan uji-F. Pada dasarnya uji statistik F menunjukkan apakah semua variabel bebas (variabel independent) mempunyai pengaruh secara simultan terhadap variabel terikat (variabel dependent). Bentuk pengujiannya adalah :

H0; bi = 0; tidak ada pengaruh secara simultan antara variabel bebas (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) terhadap variabel terikat (nilai perusahaan).

Kriteria Pengujian :

1. Jika nilai Fhitung > Ftabel dan nilai Sig. F < 0,05, H0 ditolak dan Ha diterima hal ini berarti bahwa terdapat hubungan secara simultan antara variabel bebas (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) terhadap variabel terikat (nilai perusahaan).

2. Jika nilai Fhitung < Ftabel dan nilai Sig F > 0,05, H0 diterima dan Ha ditolak hal ini berarti bahwa tidak terdapat hubungan secara simultan antara variabel bebas (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) terhadap variabel terikat (nilai perusahaan).

2. Uji Signifikansi Determinasi (Uji-t)

Pengujian ini dilakukan untuk mengetahui pengaruh suatu variabel independen terhadap variasi variabel dependen secara parsial.

Bentuk pengujiannya adalah:

H0; bi = 0; tidak ada pengaruh secara parsial antara variabel bebas (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) terhadap variabel terikat (nilai perusahaan).

Ha; bi ≠ 0; ada pengaruh secara parsial antara variabel bebas (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) terhadap variabel terikat (nilai perusahaan).

Kriteria pengujian :

2. Jika nilai thitung < ttabel dan Sig.t < 0,05, H0 ditolak dan Ha diterima hal ini berarti bahwa tidak ada hubungan antara variabel bebas dengan variabel terikat secara parsial.

3. Koefisien Determinasi (Uji Goodness Fit)

Pengukuran besarnya koefisien dari uji regresi dapat dilihat melalui nilai koefisien determinasi multiple R2 (koefisien determinasi mengukur proporsi dari variabel yang dapat dijelaskan oleh variabel independen).

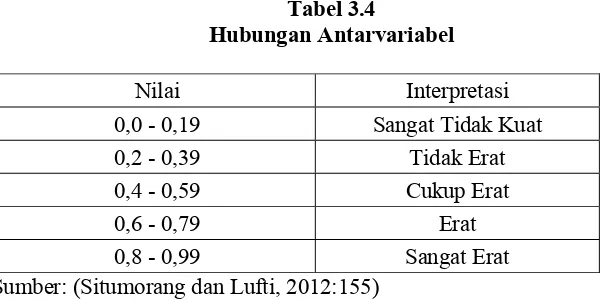

Tabel 3.4

Hubungan Antarvariabel

Nilai Interpretasi

0,0 - 0,19 Sangat Tidak Kuat

0,2 - 0,39 Tidak Erat

0,4 - 0,59 Cukup Erat

0,6 - 0,79 Erat

0,8 - 0,99 Sangat Erat

Sumber: (Situmorang dan Lufti, 2012:155)

Tabel diatas menjelaskan bahwa apabila nilai R2 suatu regresi semakin mendekati satu , maka sangat erat regresi tersebut dan semakin mendekati nol, maka variabel independen secara keseluruhan bisa menjelaskan variabel dependen .

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 PT Arwana Citramulia Tbk

PT. Arwana Citramulia Tbk merupakan perusahaan multinasional yang memproduksi keramik yang bermarkas di Jakarta, Indonesia. Perusahaan ini didirikan pada tahun 1993. Perusahaan ini menghasilkan berbagai macam-macam bahan keramik. PT Arwana Citramulia Tbk (ARNA) didirikan dengan nama PT Arwana Citra Mulia tanggal 22 Februari 1993 dan mulai beroperasi secara komersial sejak tanggal 1 Juli 1995.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang industri keramik dan menjual hasil produksinya di dalam negeri. Kantor pusat Perusahaan berkedudukan di Sentra Niaga Puri Indah Blok T2 No. 24, Kembangan, Jakarta Barat dan pabriknya berlokasi di Tangerang, Serang, Gresik, dan Palembang.

4.1.2 PT Astra Internasional Tbk

PT Astra International Tbk (ASII) didirikan pada tanggal 20 Februari 1957 dengan nama PT Astra International Incorporated. Kantor pusat ASII berdomosili di Jl. Gaya Motor Raya No. 8, Sunter II, Jakarta.

Pemegang saham terbesar ASII adalah Jardine Cycle & Carriage Ltd, perusahaan yang didirikan di Singapura. Jardine Cycle & Carriage Ltd merupakan entitas anak dari Jardine Matheson Holdings Ltd, perusahaan yang didirikan di Bermuda.

Saat ini, Perusahaan memiliki anak usaha yang juga tercatat di Bursa Efek Indonesia (BEI), antara lain: PT Astra Agro Lestari Tbk / AALI, PT Astra Graphia Tbk / ASGR, PT Astra Otoparts Tbk / AUTO dan PT United Tractors Tbk UNTR.

Berdasarkan Anggaran Dasar Perusahaan, ASII bergerak di bidang perdagangan umum, perindustrian, jasa pertambangan, pengangkutan, pertanian, pembangunan dan jasa konsultasi. Ruang lingkup kegiatan utama entitas anak meliputi perakitan dan penyaluran mobil, sepeda motor berikut suku cadangnya, penjualan dan penyewaan alat berat, pertambangan dan jasa terkait, pengembangan perkebunan, jasa keuangan, infrastruktur dan teknologi informasi.

tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 04 April 1990.

4.1.3 PT Astra Auto Part Tbk

PT Astra Otoparts Tbk (AUTO) didirikan tanggal 20 September 1991 dan memulai kegiatan komersialnya pada tahun 1991. Kantor pusat AUTO beralamat di Jalan Raya Pegangsaan Dua Km. 2,2, Kelapa Gading, Jakarta, dan pabrik berlokasi di Jakarta dan Bogor.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan AUTO terutama bergerak dalam perdagangan suku cadang kendaraan bermotor, baik lokal maupun ekspor, dan manufaktur dalam bidang industri logam, plastik dan suku cadang kendaraan bermotor. Saat ini kegiatan pemasaran AUTO meliputi dalam dan luar negeri, termasuk Asia, Timur Tengah, Oceania, Amerika, Eropa dan Afrika, dan memiliki divisi perdagangan yang beroperasi di Singapura dan entitas anak di Australia.

Pada tanggal 29 Mei 1998, AUTO memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham AUTO (IPO) kepada masyarakat sebanyak 75.000.000 saham dengan nilai nominal Rp500,- per saham dan harga perdana sebesar Rp575,- per saham. Pada tanggal 15 Juni 1998, saham tersebut telah dicatatkan pada Bursa Efek Indonesia.

4.1.4 PT Sepatu Bata, Tbk

adalah anggota Bata Shoe Organization (BSO) yang mempunyai kantor pusat di Lausanne, Switzerland. BSO merupakan produsen terbesar penghasil sepatu di dunia yang beroperasi di banyak negara, menghasilkan serta menjual jutaan pasang sepatu setiap tahun. Berdasarkan Anggaran Dasar Perusahaan, BATA adalah bergerak di bidang usaha memproduksi sepatu kuli, sepatu dari kain, sepatu santai dan olah raga, sandal serta sepatu khusus untuk industri, impor dan distribusi sepatu serta aktif melakukan ekspor sepatu.

Pada tanggal 06 Februari 1982, BATA memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham BATA (IPO) kepada masyarakat sebanyak 1.200.000 saham dengan nilai nominal Rp1.000,- per saham serta harga penawaran Rp1.275,- per saham. Seluruh saham Perusahaan telah didaftarkan di Bursa Efek Indonesia pada tanggal 24 Maret 1982.

4.1.5 PT Indro Kodra Tbk

PT Indo Kordsa Tbk (BRAM) didirikan 08 Juli 1981 dan mulai berproduksi secara komersial pada tanggal 1 April 1987. BRAM berdomisili di Indonesia dengan kantor pusat dan pabrik berlokasi di Jl. Pahlawan, Desa Karang Asem Timur, Citeureup, Bogor.

BRAM tergabung dalam kelompok usaha Grup Kordsa Global Endustriyel Iplik ve Kord Bezi Sanayi ve Ticaret A.S. (Kordsa Global, Turki), suatu perusahaan yang berdomisili di Turki.

(serai-serat nylon, polyester, rayon), benang nylon untuk ban dan bahan baku polyester (purified terepthalic acid). Hasil produksi BRAM dipasarkan di dalam dan di luar negeri, ke Asia dan Timur Tengah.

Pada tanggal 20 Juli 1990, BRAM memperoleh izin Menteri Keuangan untuk melakukan Penawaran Umum Perdana Saham BRAM (IPO) kepada masyarakat sebanyak 12.500.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp9.250,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 05 September 1990.

4.1.6 PT Ekadharma Internasional, Tbk

Pada tanggal 21 Juni 1990, EKAD memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham EKAD (IPO) kepada masyarakat sebanyak 1.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp6.500,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 14 Agustus 1990.

4.1.7 PT.Goddyear Indonesia, Tbk

PT Goodyear Indonesia Tbk (GDYR) didirikan tanggal 26 Januari 1917 dengan nama NV The Goodyear Tire & Rubber Company Limited dan memulai kegiatan usaha komersialnya pada tahun 1917. Kantor pusat Goodyear berlokasi di Jln. Pemuda No. 27, Bogor 16161.

Pemegang saham utama Goodyear Indonesia Tbk adalah Goodyear Tire & Rubber Company, dengan persentase kepemilikan sebesar 85,00%.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan GDYR adalah bergerak di bidang industri ban untuk kendaraan bermotor, pesawat terbang serta komponen lainnya yang terkait, juga penyaluran dan ekspor ban.

4.1.8 PT. Gudang Garam, Tbk

Perseroan, yang semula bernama PT Perusahaan Rokok Tjap “Gudang Garam” Kediri (PT Gudang Garam), didirikan dengan akte Suroso SH, wakil notaris sementara di Kediri, tanggal 30 Juni 1971 No.10, diubah dengan akte notaris yang sama tanggal 13 Oktober 1971 No.13. Akte-akte ini disetujui oleh Menteri Kehakiman dengan No. J.A.5/197/7 tanggal 17 November 1971, didaftarkan di Pengadilan Negeri Kediri dengan No.31/1971 dan No.32/1971 tanggal 26 November 1971, dan diumumkan dalam Tambahan No.586 pada Berita Negara No.104 tanggal 28 Desember 1971. Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan. Perubahan terakhir dalam rangka penyesuaian dengan Undang-Undang No.1 tahun 1995 tentang Perseroan Terbatas dilakukan dengan akte Wachid Hasyim SH, notaris di Surabaya, tanggal 19 Juni 1997 No.58, yang antara lain merubah nama Perseroan menjadi PT Perusahaan Rokok Tjap Gudang Garam Tbk (disingkat PT Gudang Garam Tbk). Akte ini disetujui oleh Menteri Kehakiman dengan No. C2.1873 HT 01.04.Th.98 tanggal 19 Maret 1998, didaftarkan dengan No. TDP 13111300014 pada kantor Pendaftaran Perusahaan Kotamadya Kediri, agenda No. 17/BH.13.11/VI/1998 tanggal 4 Juni 1998, dan diumumkan dalam Tambahan No.4426 pada Berita Negara No.62 tanggal 4 Agustus 1998.

nilai nominal Rp 1000 (rupiah penuh) per saham. Dengan surat PT Bursa Efek Surabaya No. 372/D-129/BES/VIII/90 tanggal 21 Agustus 1990, telah disetujui untuk dicatatkan di Bursa Efek Surabaya sebanyak 96.204.400 lembar saham Perseroan sejak 27 Agustus 1990. Dengan surat PT Bursa Efek Jakarta No. 204/BEJ/VI/92 tanggal 24 Juni 1992, telah disetujui untuk dicatatkan di Bursa Efek Jakarta dengan jumlah yang sama. Dengan surat PT Bursa Efek Surabaya No. 48/EMT/LIST/BES/V/94 tanggal 26 Mei 1994, dan surat Bursa Efek Jakarta No. S-359/BEJ.I.1/V/1994 tanggal 27 Mei 1994, telah dicatatkan lagi sejumlah 384.817.600 lembar saham Perseroan di kedua bursa tersebut, sehingga seluruh saham Perseroan yang beredar saat itu telah dicatatkan, yaitu sejumlah 481.022.000 lembar saham. Pada tahun 1996, telah dilakukan pemecahan nilai nominal saham (stock split) dari Rp 1000 (rupiah penuh) menjadi Rp 500 (rupiah penuh) per lembar saham dan pengeluaran satu lembar saham bonus untuk setiap lembar saham yang beredar, sehingga jumlah saham beredar bertambah dari 481.022.000 lembar menjadi 1.924.088.000 lembar. Dengan surat PT Bursa Efek Jakarta No. S-039/BEJ.I.2/0596 tanggal 24 Mei 1996 dan surat PT Bursa Efek Surabaya No. 31/EMT/LIST/BES/V/96 tanggal 2 Mei 1996, seluruh saham Perseroan yang beredar, yaitu sebanyak 1.924.088.000 lembar saham, telah dicatatkan di kedua bursa tersebut.

4.1.9 PT. Hanjaya Mandala Soempoerna, Tbk

tanggal 19 oktober 1963. Perusahaan ini memproduksi sejumlah merek rokok kretek yang dikenal luas, seperti Sampoerna Kretek, A Mild, serta “Raja Kretek” yang legendaris Dji Sam Soe. Kami adalah afiliasi dari PT Philip Morris Indonesia dan bagian dari Philip Morris International, produsen rokok terkemuka di dunia.

Pada tahun 1990 perusahaan melakukan penawaran sebayak 27.000.000 saham dengan nilai nominal sebesar Rp 1000 (rupiah penuh) per saham melalui Bursa Efek Jakartan dan Surabaya dengan harga penawaran sebesar Rp 12.600 (rupiah penuh) per saham. Pada tanggal 31 Desember 1998 perusahaan telah mencatatkan seluruh sahamnya di Bursa efek Jakarta dan Surabaya.

4.1.10 PT. Champion Pasific Indonesia, Tbk

PT Champion Pacific Indonesia Tbk (dahulu PT Kageo Igar Jaya Tbk) (IGAR) didirikan tanggal 30 Oktober 1975 dengan nama PT Igar Jaya dan memulai kegiatan usaha komersialnya pada tahun 1977. Kantor pusat dan pabrik IGAR terletak di Jalan Raya Sultan Agung Km. 28,5 Bekasi 17134.

kegiatan investasi pada perusahaan lain. Saat ini IGAR hanya menghasilkan pendapatan dari anak usaha.

Pada tahun 1990, IGAR memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham IGAR (IPO) kepada masyarakat sebanyak 1.750.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp5.100,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 05 Nopember 1990.

4.1.11 PT. Sumi Indo Kabel, Tbk

PT. Sumi Indo Kabel Tbk didirikan pada tanggal 23 Juli tahun 1981. Perusahaan ini merupakan perusahaan multinasional yang memproduksi kabel. Berkantor pusat di Tangerang,Banten, perusahaan ini bergerak dalam pembuatan Kabel Listrik, Kabel Telekomunikasi, dan Kawat Tembaga. Pada tahun 1994 Sumi Indo Kabel ini berhasil mencatatkan saham untuk pertama kalinya terdaftar di Bursa Efek Jakarta dan Surabaya. Pencapaian ini juga tak lepas dari dukungan Sumitomo Electric Industries, Ltd, Jepang, yang merupakan salah satu yang terbesar di industri kabel dan kawat di dunia.

Sumi Indo Kabel menjadi salah satu produsen kabel terintegrasi di Indonesia.

4.1.12 PT. Indofood Sukses Makmur, Tbk

PT Indofood CBP Sukses Makmur Tbk. (dulunya PT. Indofood Sukses Makmur Tbk, PT Gizindo Primanusantara, PT Indosentra Pelangi, PT Indobiskuit Mandiri Makmur, dan PT Ciptakemas Abadi) (IDX: ICBP) yang didirikan pada tahun 1990 oleh Sudono Salim dengan nama Panganjaya Intikusuma, merupakan produsen berbagai jenis makanan dan minuman yang bermarkas di Jakarta, Indonesia. Perusahaan ini kemudian diganti dengan nama Indofood pada tahun 1990.

Indofood mengekspor bahan makanannya hingga Australia, Asia, dan Eropa dan bertransformasi menjadi sebuah perusahaan Total Food Solutions dengan kegiatan operasional yang mencakup seluruh tahapan proses produksi makanan, mulai dari produksi dan pengolahan bahan baku hingga menjadi produk akhir yang tersedia di rak para pedagang eceran.

Pada tahun 2005 PT Nestlé Indofood Citarasa Indonesia (NICI) didirikan sebagai perusahaan patungan 50% milik Nestlé SA dengan, dengan tanggung jawab untuk pemasaran produk hanya kuliner. Pada tahun 2007 Sirup Indofood ramah diperkenalkan ke pasar.

Bisnis biskuit juga mulai dilakoni oleh Indofood sejak tahun 2005 dengan meluncurkan dua merek; Trenz dan Wonderland. Pada tahun 2011, Bim Bim merek diluncurkan untuk menembus pasar anak-anak. Indofood juga memiliki produk susu setelah akuisisinya dengan Drayton Pte. Ltd, pemilik 68,57% saham PT Indolakto, pemain terbesar kedua di pasar. Merek andalannya, Indomilk, telah hadir di Indonesia selama lebih dari empat dekade. Sebagai Perusahaan Perintis Makanan, Indofood membawa misi untuk terus berinovasi, fokus pada kebutuhan konsumen, memberikan merk besar dengan kinerja tak tertandingi, memberikan produk berkualitas yang dicintai oleh konsumen, terus meningkatkan kualitas kehidupan masyarakat Indonesia,memberikan kontribusi bagi kesejahteraan masyarakat dan lingkungan secara berkelanjutan, serta terus meningkatkan pendapatan para pemegang saham.

4.1.13 PT. Indocement Tunggal Prakasa, Tbk

Induk usaha dari Indocement adalah Brichwood Omnia Limited, Inggris, sedangkan induk usaha terakhir kelompok usaha Indocement adalah HeidebergCement AG.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan INTP antara lain pabrikasi semen dan bahan-bahan bangunan, pertambangan, konstruksi dan perdagangan. Saat ini, Kelompok Usaha INTP bergerak dalam beberapa bidang usaha yang meliputi pabrikasi dan penjualan semen (sebagai usaha inti) dan beton siap pakai, serta tambang agregat dan trass.

Pada tahun 1989, INTP memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham INTP (IPO) kepada masyarakat sebanyak 89.832.150 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp10.000,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 05 Desember 1989.

4.1.14 PT. Kalbe Farma, Tbk

PT Kalbe Farma Tbk (KLBF) didirikan tanggal 10 September 1966 dan memulai kegiatan usaha komersialnya pada tahun 1966. Kantor pusat KLBF berdomisili di Gedung KALBE, Jl. Let. Jend. Suprapto Kav. 4, Cempaka Putih, Jakarta 10510 sedangkan fasilitas pabriknya berlokasi di Kawasan Industri Delta Silicon, Jl. M.H. Thamrin, Blok A3-1, Lippo Cikarang, Bekasi, Jawa Barat.

Bahana (9.50%), PT Lucasta Murni Cemerlang (9.47%), PT Ladang Ira Panen (9.21%) dan PT Bina Arta Charisma (8.66%).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan KLBF meliputi, antara lain usaha dalam bidang farmasi, perdagangan dan perwakilan. Saat ini, KLBF terutama bergerak dalam bidang pengembangan, pembuatan dan perdagangan sediaan farmasi, produk obat-obatan, nutrisi, suplemen, makanan dan minuman kesehatan hingga alat-alat kesehatan termasuk pelayanan kesehatan primer.

Kalbe memiliki anak usaha yang juga tercatat di Bursa Efek Indonesia, yakni PT Enseval Putera Megatrading Tbk (EPMT).

Pada tahun 1991, KLBF memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) KLBF kepada masyarakat sebanyak 10.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp7.800,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 30 Juli 1991.

4.1.15 PT. Lion Metal Work, Tbk

Cakung, Jakarta Timur sedangkan pabrik yang lain berkedudukan di JL. Raya Tanggulangin KM 28, Sidoarjo, Jawa Timur.

Sebelumnya LION memiliki pabrik yang berlokasi di Jalan Flamboyan Desa Siring, Sidoarjo. Untuk pabrik ini LION telah mengadakan perjanjian perikatan jual beli dengan Badan Penanggulangan Lumpur Sidoarjo dan telah menandatangani dokumen pelunasannya. LION telah menerima pelunasan tersebut dan mulai tanggal 2 Januari 2014 seluruh kegiatan operasi LION di Desa Siring Sidoarjo di pindahkan ke JL. Raya Tanggulangin KM 28, Sidoarjo, Jawa Timur.

Pemegang saham yang memiliki 5% atau lebih saham LION adalah Lion Holdings Pte. Ltd., Singapura (28,85%) dan Lion Holdings Sdn. Bhd., Kuala Lumpur (28,85%).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan LION meliputi industri peralatan kantor dan pabrikasi lainnya dari logam. Saat ini, kegiatan utama LION adalah memproduksi peralatan kantor, peralatan gudang, bahan bangunan dan konstruksi dan pabrikasi lainnya dari logam seperti lemari arsip (filing cabinet), lemari penyimpan; pintu besi; perlengkapan gudang, seperti rak tingkat dan pallet; penyangga kabel (cable ladder), peralatan rumah sakit, brankas, peralatan pengaman (safe and security equipment), dan lainnya.