UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

ANALISIS LAPORAN KEUANGAN

UNTUK MENILAI KINERJA PERUSAHAAN PADA PT. EXCELCOMINDO PRATAMA TBK

OLEH:

NAMA : MUHAMMAD HUDA KARIM

NIM : 080522101

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Laporan Keuangan Untuk Menilai Kinerja Perusahaan Pada PT. Excelcomindo Pratama, Tbk adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada kehadirat Allah SWT atas berkat dan rahmatnya yang diberikan sehingga penulis dengan segala keterbatasan dapat menyelesaikan skripsi ini tepat pada waktunya. Skripsi yang berjudul “Analisis Laporan Keuangan Untuk Menilai Kinerja Perusahaan Pada PT. Excelcomindo Pratama, Tbk” ini disusun guna memenuhi salah satu syarat untuk menyelesaikan Pendidikan Sarjana Ekonomi pada Universitas Sumatera Utara. Penulis menyadari bahwa tulisan ini masih jauh dari kesempurnaan. Oleh karena itu, penulis sangat mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini.

Penulis juga tak lupa ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah banyak membantu dalam penyelesaian skripsi ini terutama kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen

4. Bapak Drs. Rustam, M.Si, Ak dan Bapak Fahmi Natigor Nasution, S.E, M.Acc selaku Dosen Pembanding I / II dalam skripsi ini. Terima kasih atas motivasi dan saran yang telah diberikan.

5. Kedua orang tua tercinta, Ayahanda Abdul Karim dan Ibunda alm. Rosda atas segala doa, kasih sayang, bimbingan dan dorongan baik moril maupun material yang diberikan kepada penulis.

Akhir kata penulis mengucapkan terima kasih kepada seluruh pihak yang telah membantu penulis dalam penyelesaian skripsi ini. Penulis mohon maaf jika masih ada kesalahan dan kekurangan dalam penyusunan skripsi ini. Semoga skripsi ini dapat bermanfaat dan menambah ilmu pengetahuan bagi kita semua. Amin.

Medan, 2010 Penulis,

ABSTRAK

Tujuan utama penelitian ini adalah untuk meneliti apakah kinerja keuangan PT. Excelcomindo Pratama, Tbk sudah mencapai kondisi yang sehat menurut penilaian yang ditetapkan dalam Keputusan Menteri BUMN No.100/MBU/2002. Penulis membatasi pembahasan dalam menilai kinerja keuangan dengan menggunakan delapan rasio keuangan yang sudah ditetapkan dalam Keputusan Menteri BUMN No.100/MBU/2002. Rasio-rasio keuangan tersebut terdiri dari: Return on Equity, Return on Investment, Cash Ratio, Current Ratio, Collection Periods, Inventory Turnover, Total Asset Turnover, dan Total Equity to Total Asset. Kinerja keuangan dinilai berdasarkan data yang berasal dari laporan keuangan tahun 2007 dan 2008 yang telah diaudit oleh auditor independen.

Jenis penelitian yang dilakukan oleh penulis adalah jenis studi kasus bersifat deskriptif. Disini penulis menggambarkan mengenai kinerja keuangan PT. Excelcomindo Pratama, Tbk pada tahun 2007 dan 2008. Penulis melakukan penelitian dengan menggunakan teknik analisis rasio keuangan dan metode analisis komparatif untuk membandingkan rasio keuangan tahun yang akan dianalisis dengan rasio keuangan periode sebelumnya dan dengan tingkat rasio yang telah ditetapkan.

Berdasarkan penelitian yang telah dilakukan, hasilnya menunjukkan bahwa kinerja keuangan PT. Excelcomindo Pratama, Tbk pada tahun 2007 dan 2008 berada dalam kondisi tidak sehat. Kinerja keuangan pada tahun 2007 menunjukkan hasil sebesar 25,5 atau 36,4% dari total bobot dan termasuk dalam kategori tidak sehat dengan predikat CCC. Kinerja keuangan pada tahun 2008 menunjukkan hasil sebesar 24 atau 34,3% dari total bobot dan juga termasuk dalam kategori tidak sehat dengan predikat CCC.

ABSTRACT

The main purpose of this research is to know whether the finance performance in Excelcomindo Pratama company has reached the safety situation based on Judgement Letter of Public Company Minister Number: 100/MBU/2002. The writer restricted the evaluation of finance performance by using eight finance ratios based on Judgement Letter of Public Company Minister Number: 100/MBU/2002. The finance ratios consist of Return on Equity, Return on Investment, Cash Ratio, Current Ratio, Collection Periods, Inventory Turnover, Total Asset Turnover, and Total Equity to Total Asset. The finance performance is evaluated based on financial statement at the end of the year 2007 and 2008those are audited by independent auditor.

The writer used the kind of descriptive study case. Which describe about the financial performance in Excelcomindo Pratama company at the end of the year 2006 and 2007. The writer also used finance ratio analysis technic and comparative analysis method to compare the finance ratio in the year, that will be analyzed with the finance ratio in the last year, and with the standard ratio.

Based on this result of research about the finance performance, Excelcomindo Pratama company has reached the not safety situation based on Judgement Letter of Public Company Minister Number: 100/MBU/2002. In 2007, the score is 25.5 or 36.4 % of total score. In 2008,the score is 24 or 34.3% of total score.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ……….. v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I : PENDAHULUAN ………... 1

A. Latar Belakang Masalah ………...1

B. Perumusan Masalah ………4

C. Tujuan Penelitian ………5

D. Manfaat Penelitian ………..5

BAB II : TINJAUAN PUSTAKA ……… 6

A. Laporan Keuangan ……… 6

1. Pengertian Laporan Keuangan ………6

2. Tujuan Laporan Keuangan ………..8

3. Pihak yang memerlukan laporan keuangan…….9

1. Pengertian Analisis Laporan Keuangan ………..11

2. Tujuan dan Manfaat Analisis ……..……….13

C. Analisis Rasio Keuangan………14

1. Pengertian Analisis Rasio Keuangan..………….14

2. Jenis- jenis Analisis Rasio Keuangan ……...15

3. Keterbatasan Analisis Rasio Keuangan ………...23

D. Penilaian Kinerja Perusahaan ………. 24

E. Tinjauan Penelitian Terdahulu ………...25

F. Kerangka Konseptual ……….27

BAB III : METODE PENELITIAN ………29

A. Jenis Penelitian ……….29

B. Jenis Data ………29

C. Teknik Pengumpulan data ………29

D. Teknik Analisis Data ……… 29

E. Jadwal Penelitian ……….30

BAB IV : ANALISIS HASIL PENELITIAN ………..31

A. Data Penelitian ………....31

1. Laporan Keuangan Perusahaan ………31

2. Analisis Laporan Keuangan Perusahaan………...34

3. Penilaian Kinerja Keuangan ……….37

BAB V : KESIMPULAN DAN SARAN ………..48 A.Kesimpulan ………..48 B. Saran ………...49

DAFTAR TABEL

Nomor Judul Halaman

Tabel 4.1 Indikator Penilaian 38

DAFTAR GAMBAR

Nomor Judul Halaman

ABSTRAK

Tujuan utama penelitian ini adalah untuk meneliti apakah kinerja keuangan PT. Excelcomindo Pratama, Tbk sudah mencapai kondisi yang sehat menurut penilaian yang ditetapkan dalam Keputusan Menteri BUMN No.100/MBU/2002. Penulis membatasi pembahasan dalam menilai kinerja keuangan dengan menggunakan delapan rasio keuangan yang sudah ditetapkan dalam Keputusan Menteri BUMN No.100/MBU/2002. Rasio-rasio keuangan tersebut terdiri dari: Return on Equity, Return on Investment, Cash Ratio, Current Ratio, Collection Periods, Inventory Turnover, Total Asset Turnover, dan Total Equity to Total Asset. Kinerja keuangan dinilai berdasarkan data yang berasal dari laporan keuangan tahun 2007 dan 2008 yang telah diaudit oleh auditor independen.

Jenis penelitian yang dilakukan oleh penulis adalah jenis studi kasus bersifat deskriptif. Disini penulis menggambarkan mengenai kinerja keuangan PT. Excelcomindo Pratama, Tbk pada tahun 2007 dan 2008. Penulis melakukan penelitian dengan menggunakan teknik analisis rasio keuangan dan metode analisis komparatif untuk membandingkan rasio keuangan tahun yang akan dianalisis dengan rasio keuangan periode sebelumnya dan dengan tingkat rasio yang telah ditetapkan.

Berdasarkan penelitian yang telah dilakukan, hasilnya menunjukkan bahwa kinerja keuangan PT. Excelcomindo Pratama, Tbk pada tahun 2007 dan 2008 berada dalam kondisi tidak sehat. Kinerja keuangan pada tahun 2007 menunjukkan hasil sebesar 25,5 atau 36,4% dari total bobot dan termasuk dalam kategori tidak sehat dengan predikat CCC. Kinerja keuangan pada tahun 2008 menunjukkan hasil sebesar 24 atau 34,3% dari total bobot dan juga termasuk dalam kategori tidak sehat dengan predikat CCC.

ABSTRACT

The main purpose of this research is to know whether the finance performance in Excelcomindo Pratama company has reached the safety situation based on Judgement Letter of Public Company Minister Number: 100/MBU/2002. The writer restricted the evaluation of finance performance by using eight finance ratios based on Judgement Letter of Public Company Minister Number: 100/MBU/2002. The finance ratios consist of Return on Equity, Return on Investment, Cash Ratio, Current Ratio, Collection Periods, Inventory Turnover, Total Asset Turnover, and Total Equity to Total Asset. The finance performance is evaluated based on financial statement at the end of the year 2007 and 2008those are audited by independent auditor.

The writer used the kind of descriptive study case. Which describe about the financial performance in Excelcomindo Pratama company at the end of the year 2006 and 2007. The writer also used finance ratio analysis technic and comparative analysis method to compare the finance ratio in the year, that will be analyzed with the finance ratio in the last year, and with the standard ratio.

Based on this result of research about the finance performance, Excelcomindo Pratama company has reached the not safety situation based on Judgement Letter of Public Company Minister Number: 100/MBU/2002. In 2007, the score is 25.5 or 36.4 % of total score. In 2008,the score is 24 or 34.3% of total score.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Terdapat beberapa situasi dimana analisa laporan keuangan akan menjadi alat yang berguna bagi manajemen puncak, contoh yang paling jelas terjadi ketika manajemen mempertimbangkan suatu strategi dalam operasional keuangannya. Analisa laporan keuangan menggunakan suatu ukuran yang dapat menginterprestasikan kondisi keuangan dan hasil operasi suatu perusahaan. Ukuran yang sering digunakan adalah analisa rasio keuangan atau indeks yang membandingkan dua data keuangan yang satu dengan yang lain. Analisa dan interprestasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan bagi para analisis yang ahli dan berpengalaman dibandingkan analisa yang hanya didasarkan atas data keuangan sendiri yang tidak berbentuk rasio.

Mengetahui posisi finansial dalam perusahaan, pihak manajemen perusahaan dapat menghubungkan unsur aktiva satu dengan lainnya, unsur-unsur kewajiban satu dengan lainnya ataupun unsur-unsur-unsur-unsur aktiva dengan kewajiban. Untuk mengetahui aktivitas finansial dan profitabilitas perusahaan, manajemen menghubungkan perkiraan-perkiraan dalam aktiva dengan kewajiban. Analisa rasio yang memungkinkan manajer keuangan memperkirakan reaksi para kreditor dan investor dalam memberikan pandangan ke dalam tentang bagaimana sekiranya dana dapat diperoleh. Manajemen dapat menggunakan hasil perhitungan rasio sebagai standar untuk mengendalikan kinerja manajemen.

sedang berjalan. Dengan mengetahui analisa data finansial dari tahun-tahun yang lalu, akan terlihat kelemahan dari perusahaan tersebut serta hasil yang telah dianggap baik. Hasil analisa tersebut sangat penting bagi perbaikan penyusunan rencana atau kebijaksanaan yang akan dilakukan di masa yang akan datang.

Mengetahui kelemahan yang ada pada sebuah perusahaan, diusahakan agar dalam penyusunan rencana untuk tahun yang akan datang kelemahan tersebut dapat diperbaiki sehingga meminimalkan kerugian dari perusahaan. Hasil-hasil yang dipandang sudah cukup baik di waktu yang lalu harus dipertahankan untuk masa yang akan datang bahkan harus ditingkatkan sehingga apa yang menjadi tujuan perusahaan dapat tercapai. PT. Excelcomindo Pratama, Tbk adalah perusahaan yang bergerak dalam bidang jasa telekomunikasi. PT. Excelcomindo Pratama, Tbk menjadi salah satu dari sebelas perusahaan telekomunikasi yang ada di Indonesia. Kompetensi jasa telekomunikasi yang ketat dewasa ini membuat PT. Excelcomindo Pratama, Tbk selalu aktif mengevaluasi kinerja manajemen khususnya sektor keuangan dari waktu ke waktu untuk menjadi perbaikan dan acuan operasional perusahaan kedepannya.

Apakah perusahaan dinyatakan sehat atau tidak dengan memakai acuan penilaian Keputusan Menteri BUMN No.100/MBU/2002.

Sebagaimana diatur dalam Keputusan Menteri BUMN No. 100/MBU/2002, kinerja keuangan dinilai berdasarkan 8 rasio keuangan yang terdiri dari Current ratio, Cash ratio, Total asset turnover, Total equity to total asset, Return on Equity, Return on Investment, Collection periods, dan Inventory

turnover. Kedelapan rasio ini dianggap paling dominan yang dapat mewakili

rasio-rasio keuangan lainnya dan digunakan untuk mengevaluasi kesehatan kinerja keuangan. Permasalahannya adalah kinerja keuangan yang tercermin dalam hasil analisis rasio tersebut terkadang belum mencapai kondisi yang sehat berdasarkan penilaian yang ditetapkan oleh Menteri BUMN.

Dalam menganalisa laporan keuangan, penggunaan analisa rasio keuangan merupakan cara yang diperlukan oleh pihak manajemen untuk mengukur tingkat keuntungan ataupun kerugian yang telah dicapai oleh perusahaan setiap periode. Pihak manajemen perusahaan menggunakan analisa rasio keuangan untuk mengambil berbagai tindakan guna mencapai tujuan perusahaan. Dalam keputusan jangka pendek pihak perusahaan akan lebih menekankan pada rasio likuiditas, sedangkan keputusan jangka panjang adalah pada laba jangka panjang (rentabilitas). Berdasarkan uraian yang telah dijelaskan diatas maka penulis merasa tertarik untuk meneliti masalah penilaian kinerja perusahaan berdasarkan analisis laporan keuangan.

Berdasarkan latar belakang yang diuraikan di atas maka penulis merumuskan masalah yaitu ”Bagaimana kinerja PT. Excelcomindo Pratama, Tbk pada tahun 2007 dan 2008, dengan acuan penilaian yang ditetapkan dalam Keputusan Menteri BUMN No.100/MBU/2002”?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui kinerja PT.Excelcomindo Pratama, Tbk pada tahun 2007 dan 2008 dengan acuan penilaian yang ditetapkan dalam Keputusan Menteri BUMN No.100/MBU/2002

2. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

a. bagi peneliti, untuk menambah pengetahuan mengenai analisis laporan keuangan dalam penilaian kinerja keuangan perusahaan, b. bagi perusahaan , dengan adanya penelitian ini akan menjadi

masukan untuk menilai kinerja manajemennya,

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Akuntansi merupakan suatu sistem informasi yang memberikan keterangan mengenai data ekonomi untuk pengambilan keputusan bagi siapa saja yang membutuhkannya. Dalam akuntansi, informasi yang dimaksudkan itu disusun dalam ikhtisar dalam laporan keuangan. Menurut Ikatan Akuntan Indonesia (2007 : 1.2) menyatakan “Laporan keuangan yang lengkap terdiri dari lima, yakni: laporan laba rugi, laporan ekuitas pemilik, neraca, laporan arus kas, dan catatan atas laporan keuangan”.

perusahaan dalam periode tertentu”. Menurut Tunggal (2000:79), “laporan keuangan adalah pertanggungjawaban pimpinan suatu perusahaan kepada pemegang saham atau kepada masyarakat umum tentang pengelolaan yang dilaksanakan olehnya dalam suatu masa tertentu, biasanya satu tahun.” Menurut Sundjaja (2002:68), “laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan atau aktivitas perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas tersebut”. Laporan keuangan merupakan hasil tindakan perbuatan ringkasan data perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.

disusun guna memberikan informasi kepada berbagai pihak yang terdiri dari neraca, laporan laba rugi, laporan modal sendiri dan laporan sumber penggunaan dana”.

2. Tujuan Laporan Keuangan

Dapat diketahui bahwa setiap laporan keuangan yang dibuat sudah pasti memiliki tujuan tertentu. Dalam praktiknya terdapat beberapa tujuan yang hendak dicapai, terutama bagi pemilik usaha dan manajemen perusahaan. Disamping itu, tujuan laporan keuangan disusun guna memenuhi kepentingan berbagai pihak yang berkepentingan terhada perusahaan.

Secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu. Laporan keuangan juga dapat disusun secara mendadak sesuai kebutuhan perusahaan maupun secara berkala. Jelasnya adalah laporan keuangan mampu memberikan informasi keuangan kepada pihak dalam dan luar perusahaan yang memiliki kepentingan terhadap perusahaan. Laporan keuangan juga dapat dijadikan dsebagai alat pertanggungjawaban oleh pihak yang bersangkutan.

Berikut ini beberapa tujuan pembuatan atau penyusunan laporan keuangan yaitu :

a. memberikan informasi tentang jenis dan jumlah aktiva yang dimiliki perusahaan pada saat ini,

c. memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu,

d. memberikan informasi tentang jumlah biaya yang dikeluarkan perusahaan pada periode tertentu,

e. memberikan informasi tentang perubahaan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan,

f. memberikan informasi tentang kinerja manajemen perusahaan dalam satu periode,

g. memberikan informasi tentang catatan – catatan atas laporan keuangan. 3. Pihak Yang Memerlukan Laporan Keuangan

Laporan keuangan disusun berdasarkan berbagai tujuan. Tujuan utamanya adalah untuk kepentingan pemilik dan manajemen perusahaan dan memberikan informasi kepada berbagai pihak yang sangat berkepentingan terhadap perusahaan. Hal ini berarti pembuatan dan penyusunan laporan keuangan ditujuka n untuk memenuhi kepentingan berbagai pihak, baik pihak intern maupun ekstern perusahaan.

Berikut ini penjelasan masing – masing pihak yang bekepentingan terhadap laporan keuangan.

a. Pemilik perusahaan

menilai hasil-hasil yang telah dicapai dan menilai kemungkinan hasil-hasil yang akan dicapai di masa yang akan datang sehingga bisa menaksir bagian keuntungan yang akan diterima dan perkembangan harga saham yang dimilikinya.

b. Manager atau pimpinan perusahaan

Laporan keuangan digunakan sebagai alat untuk mempertanggungjawabkan kepercayaan yang telah diberikan oleh pemilik perusahaan. Selain itu, laporan keuangan juga digunakan oleh manajemen untuk :

1) mengukur tingkat biaya dari berbagai kegiatan perusahaan, 2) mengukur efisiensi tiap-tiap bagian, proses, atau produksi,

3) mengukur hasil kerja tiap-tiap individu yang telah diserahi wewenang dan tanggung jawab,

4) menentukan perlu tidaknya digunakan kebijaksanaan yang baru untuk mencapai hasil yang lebih baik.

c. Investor

Laporan keuangan digunakan oleh para investor untuk mengetahui jaminan investasinya dan mengetahui kondisi kerja / kondisi keuangan jangka pendek perusahaan tersebut. Selain itu, investor juga menggunakan laporan keuangan dalam rangka penentuan kebijaksanaan penanaman modalnya.

d. Kreditur / banker

dan untuk mengetahui apakah kredit yang akan diberikan itu cukup mendapat jaminan dari perusahaan.

e. Pemerintah

Laporan keuangan digunakan oleh pemerintah untuk menentukan besarnya pajak yang harus ditanggung oleh perusahan serta digunakan sebagai dasar perencanaan pemerintah.

f.Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai hal. Perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan pada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

hasil usaha yang diperoleh selama periode tertentu dari laporan laba rugi yang disajikan.

Laporan keuangan menjadi lebih berarti sehingga dapat dipahami dan dimengerti oleh bernbagai pihak, perlu dilakukan analisis laporan keuangan. Bagi pihak pemilik dan manajemen, tujuan utama analisis laporan keuangan adalah agar dapat mengetahui posisi keuangan perusahaan saat ini. Dengan mengetahui posisi keuangan, setelah dilakukan analisis laporan keuangan secara mendalam akan terlihat apakah perusahaan dapat mencapai target yang telah direncanakan sebelumnya atau tidak.

Hasil analisis laporan keuangan juga akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan. Dengan mengetahui kelemahan ini, manajemen akan memperbaiki atau menutupi kelemahan tersebut. Kemudian, kekuatan yang dimiliki perusahaan harus dipertahankan bahkan ditingkatkan. Kekuatan ini dapat dijadikan modal selanjutnya ke depan. Dengan adanya kelemahan dan kekuatan yang dimilki, akan tergambar kinerja manajemen selama ini.

2. Tujuan dan Manfaat Analisis

Kegiatan dalam analisis laporan keuangan dapat dilakukan dengan cara menentukan dan mengukur antara pos – pos yang ada dalam satu laporan keuangan. Kemudian, analisis laporan keuangan juga dapat dilakukan dengan menganalisis laporan keuangan yangn dimiliki dalam satu periode. Disamping itu, analisis laporan keuangan dapat dilakukan pula antara beberapa periode (misalnya tiga tahun).

Analisis laporan keuangan yang dilakukan untuk beberapa periode adalah menganalisis antara pos – pos yang ada dalam satu laporan. Dapat pula dilakukan antara satu laporan dengan laporan lainnya. Hal ini dilakukan agar lebih tepat dalam menilai kemajuan dan kinerja manajemen dari periode ke periode selanjutnya.

Ada beberapa tujuan dan manfaat bagi berbagai pihak dengan adanya analisis laporan keuangan. Secara umum dikatakan bahwa tujuan dan manfaat analisis laporan keuangan adalah :

a. untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode tertentu,

b. untuk mengetahui kelemahan – kelemahan apa saja yang menjadi kekurangan perusahaan,

d. untuk mengetahui langkah – langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini,

e.untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal,

f. dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

C. Analisis Rasio Keuangan

1. Pengertian Analisis Rasio Keuangan

Syahyunan (2004:81) menyatakan bahwa : “Analisis Rasio Keuangan merupakan analisis yang paling popular untuk mengidentifikasian kondisi keuangan perusahaan dan kinerja keuangan perusahaan”. Rasio keuangan merupakan suatu cara membuat perbandingan data keuangan perusahaan, sehingga menjadi dasar untuk menjawab beberapa pertanyaan penting keadaan keuangan suatu perusahaan. Mempelajari hubungan antara berbagai pos – pos laporan keuangan itu. Hubungan antara pos yang satu dengan yang lain dinyatakan dengan angka yang dinamakan rasio.

Analisis ini merupakan suatu analisis yang dilakukan untuk mengetahui tingkat kemampuan perusahaan untuk memperoleh laba yang maksimal dan juga dalam mengelola perusahaan semaksimal mungkin. Hasil analisis nantinya akan diketahui tingkat kemampuan perusahaan yang ditujukan dalam bentuk angka atau persentase. Berdasarkan pengertian analisis rasio diatas, maka dapat disimpulkan bahwa dengan mengadakan analisis rasio terhadap laporan keuangan dalam suatu perusahaan adalah sangat penting bagi pihak yang berkepentingan terhadap perusahaan yang bersangkutan walaupun kepentingan mereka masing – masing berbeda.

Menurut Syahyunan ( 2004:82) untuk mengidentifikasikan kondisi keuangan dapat dibandingkan dengan dua cara yaitu perbandingan antar waktu dan perbandingan antar perusahaan.

a. Perbandingan Antar Waktu (Trend Analysis)

Perbandingan antar waktu adalah rasio keuangan yang sekarang dibandingkan dengan perkiraan rasio keuangan tahun yang akan datang dalam perusahaan yang sama suatu perusahaan. Perbandingan itu dapat dilihat arah perubahan apakah naik atau sebaliknya turun.

b. Perbandingan Antar Perusahaan

Perbandingan antara perusahaan ini dapat dilihat apakah rasio keuangan perusahaan relative sama atau berbeda dengan perusahaan lainnya atau rata – rata industri.

Ada beberapa analisis rasio keuangan yang dilakukan oleh pihak manajemen perusahaan sehubungan dengan usaha untuk mengetahui tingkat kemampuan perusahaan dalam suatu perekonomian. Bambang (2001:245) menggolongkan rasio tersebut terdiri dari Rasio neraca, Rasio laporan laba rugi, dan Rasio antar laporan.

a. Rasio Neraca (Balance Sheet Ratio)

Rasio neraca yaitu rasio yang disusun dari data yang berasal dari neraca misalnya: rasio lancar (current ratio), rasio tunai (quick ratio), rasio modal sendiri dengan total aktiva, rasio aktiva tetap dengan hutang jangka panjang dan sebagainya.

b. Rasio Laporan Laba Rugi (Income Statment Ratio)

Rasio laporan laba rugi yaitu rasio yang disusun dari data yang berasal dari laporan laba rugi, misalnya rasio laba bruto dengan penjualan netto, rasio laba usaha dengan penjualan laba netto, operating ratio, dan lain sebagainya.

c. Rasio Antar Laporan (Inter Statment Ratio)

Rasio antar laporan yaitu rasio yang disusun dari data yang berasal dari neraca dan laporan laba rugi, misalnya: rasio penjualan netto dengan aktiva usaha, rasio penjualan kredit dengan piutang rata – rata, rasio harga pokok penjualan dengan persediaan rata – rata dan sebagainya.

Adapun penjabaran dari rasio – rasio keuangan (financial) yang utama dalam laporan keuangan.

Rasio likuiditas adalah rasio yang menunjukkan hubungan kas dan aktiva lancar lainnya dengan kewajiban lancar. Rasio ini digunakan pada posisi jangka pendek yaitu untuk mengetahui kemampuan perusahaan menyediakan alat – alat yang paling likuid guna menjamin pengembalian hutang jangka pendek yang telah jatuh tempo dengan mengetahui angka perbandingan dari rasio ini, maka akan diketahui sejauh mana kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Berikut ini adalah yang termasuk kedalam rasio likuiditas. a). Current Ratio

Current Ratio yaitu rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang tersedia. Current Ratio biasa disebut dengan modal kerja (Working Capital Ratio). Rasio ini mencoba memperlihatkan kemampuan klaim pemberi hutang jika ada kegagalan.

Rumus:

Current Ratio =

Lancar g

Hu

Lancar Aktiva

tan x 100%

b). Quick Ratio

Quick Ratio merupakan untuk membayar hutang yang segera harus dipenuhi

Quick Ratio = Lancar g Hu Persediaan Lancar Aktiva tan

− x 100%

c). Cash Ratio

Cash Ratio adalah rasio yang digunakan untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendek yang akan segera atau harus dilunasi dengan uang kas yang tersedia dengan uang kas yang tersedia dalam perusahaan. Rumus:

Cash Ratio =

Lancar g Hu Bank Kas tan

+ x 100%

d). Cash Turn Over

Rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan dan biaya – biaya yang berkaitan dengan penjualan.

Rumus:

Cash turn over =

Bersih Kerja Modal Bersih Penjualan x 100%

e). Inventory to Net Working Capital

Merupakan rasio yang digunakan untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan.

Rumus:

Inventory to Net Working Capital =

Lancar g Hu Lancar Aktiva Persediaan tan −

Harahap (2006:303) menyatakan bahwa “Rasio solvabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk membayar semua hutang – hutangnya dengan aktiva yang dimilikinya jika perusahaan tersebut dilikuidasi”. Rasio ini mengukur perbandingan dan yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh hutang. Rasio ini juga menunjukkan indikasi keamanan dari pemberi pinjaman atau bank.

Adapun rasio yang tergabung dalam rasio solvabilitas di bawah ini sebagai berikut.

a). Debt to Equity Ratio

Debt to Equity Ratio menunjukkan sejauh mana modal sendiri menjamin seluruh

hutang. Rasio ini juga dibaca sebagai perbandingan antara dana pihak luar dengan dana pemilik perusahaan yang dimasukkan ke perusahaan.

Rumus:

Debt to Equity Ratio =

Modal Jumlah

g Hu

Jumlah tan

x 100%

b). Debt to Asset Ratio

Debt to Asset Ratio merupakan rasio utang yang digunakan untuk mengukur

perbandingan antara total utang dengan total aktiva, dengan kata lain seberapa besar aktiva perusahaan dibiayai oleh utang.

Rumus:

Debt to Asset Ratio =

Aktiva Total

g Hu

Total tan

x 100%

LTDtER merupakan rasio antara utang jangka panjang dengan modal sendiri.

Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan. Rumus:

LTDtER =

Modal Total

Panjang jangka

g Hu

Total tan

x 100%

d). Times Interest Earned

Merupakan rasio untuk mencari jumlah kali perolehan bunga, artinya sebagai kemampuan perusahaan untuk membayar biaya bunga.

Rumus:

Times Interest Earned =

Bunga Biaya

EBIT

3). Rasio Aktivitas

Rasio aktivitas disebut juga dengan rasio efektivitas yang memperlihatkan pemakaian dana perusahaan. Rasio ini berkaitan dengan kegiatan perusahaan yang di ukur dengan kegiatan penjualan dan pendapatan perusahaan dalam operasinya. Rasio aktivitas adalah rasio yang dimaksudkan untuk mengukur sampai seberapa besar keefektifan perusahaan dalam menggunakan sumber – sumber dananya. a) Total Assets Turn Over

Total Assets Turn Over digunakan untuk mengukur kemampuan dana yang

tertanam dalam keseluruhan aktiva yang berputar dalam satu periode tertentu atau kemampuan dari modal yang diinvestasikan utuk menghasilkan penjualan.

Total Assets Turn Over =

Aktiva Total

Bersih Penjualan

x 100%

b). Receivable Turn Over

Receivable Turn Over digunakan untuk mengukur kemampuan dana yang

tertanam berputar dalam satu periode tertentu. Rumus:

Receivable Turn Over =

Dagang g

Piu

Bersih Penjualan

tan x 1kali

c). Working Capital Turn Over

Working Capital Turn over merupakan perbandingan antara penjualan bersih

dengan aktiva lancar dikurangi hutang lancar. Rasio ini menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap – tiap modal kerja.

Rumus:

Working Capital Turn Over =

Lancar Aktiva

Total

Bersih Penjualan

d). Average Collection Period

Average Collection Period yaitu rasio yang digunakan untuk menghitung periode

rata – rata yang diperlukan untuk mengumpul piutang. Rumus:

Average Collection Period =

Bersih Penjualan

Dagang g

Piu tan

x 365hari

Inventory Turn Over digunakan untuk mengukur kemampuan dana yang tertanam

dalam satu periode tertentu atau mengkur likuiditas dari inventori dan tendensi untuk adanya overstock.

Rumus:

Inventory Turn Over =

Persediaan

Penjualan Pokok

a H arg

x 1kali

f). Average Days Inventory

Average days Inventory digunakan untuk menghitung periode menahan persediaan rata – rata persediaan barang berada didalam gudang.

Rumus:

Average Days Inventory =

Penjualan Pokok

a H

Persediaan

arg x 360hari

4). Rasio Profitabilitas

Rasio profitabilitas menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan dan sebagainya. Profitabilitas suatu perusahaan menunjukkan perbandingan anatara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Profitabilitas sangat penting untuk menguatkan kondisi perusahaan.

a). Net Profit Margin

Net Profit Margin merupakan perbandingan antara keuntungan sesudah

rup[iah yang tertinggal pada perusahaan setelah dikeluarkan semua biaya dan pajak pendapatan.

Rumus:

Net Profit Margin =

Bersih Penjualan

EAIT

x 100%

b). Return on Invesment (ROI)

ROI digunakan untuk mengukur kemampuan dari modal sendiri yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih. Rumus:

ROI =

Aktiva Jumlah

EAIT

x 100%

c). Return on Equity (ROE)

ROE digunakan untuk mengukur kemampuan dari modal sendiri untuk

menghasilkan keuntungan bagi pemegang saham. Rasio ini adalah perbandingan keuntungan bersih sesudah pajak dengan modal sendiri. Semakin tinggi rasio ini, semakin baik keadaan perusahaan.

Rumus:

ROE =

Modal Jumlah

EAIT

x 100%

3. Keterbatasan Analisis Rasio Keuangan

Menurut kasmhir (2009:117) menyebut kelemahan rasio keuangan adalah sebagai berikut :

b. prosedur pelaporan yang berbeda, mengakibatkan laba yang dilaporkan berbeda pula (dapat naik atau turun) tergantung prosedur pelaporan keuangan tersebut,

a. adanya manipulasi data, hal ini berarti dalam menyusun data, pihak penyusun tidak jujur dalam memasukkan angka – angka ke laporan keuangan yang mereka buat,

b. perlakuan pengeluaran untuk biaya antara satu perusahaan dengan perusahaan lainnya,

c. penggunaan tahun fiskal yang berbeda, juga dapat menghasilkan perbedaan.

D.Penilaian Kinerja Perusahaan

Pengukuran kinerja merupakan kunci penting dalam infrastruktur organisasi. Istilah tersebut mencakup suatu set kebijakan organisasional, sistem dan praktek yang mengkoordinasi tindakan serta transfer informasi untuk mendukung seluruh siklus manajemen. Manajemen menggunakan sistem pengukuran sebagai mekanisme untuk mengimplementasikan strategi.

Pengukuran kinerja keuangan perusahaan bergantung pada sudut pandang yang diambil dan tujuan analisis. Tujuan umum penilaian kinerja perusahaan adalah untuk mengevaluasi perubahan – perubahan atas sumber daya yang dimiliki perusahaan. Berarti penilaian tersebut dijadikan sarana pengambilan keputusan bagi perusahaan.

E. Tinjauan Penelitian Terdahulu

Adapun beberapa penelitian yang telah dilakukan terdahulu mengenai analisa laporan keuangan dibawah ini.

NO Peneliti Judul Hasil Penelitian

1. Inanda (2007) Analisis Laporan Keuangan sebagai Alat Penilaian Kinerja Keuangan pada PT.

Pertamina Ep.Area Rantau Aceh Tamiang.

Kinerja keuangan perusahaan cukup bagus dengan kondisi sehat dalam dua tahun tersebut.

2. Gunardi (2005)

Evaluasi Kinerja Keuangan Perusahaan BUMN dengan menggunakan Teknik Analisis Rasio Keuangan (Studi Kasus pada

PT.(Persero) Pelabuhan Indonesia I Medan).

Hasil kinerja beberapa tahun terakhir

Silvani Inanda (2007) Judul penelitiannya adalah “Analisis Laporan Keuangan sebagai Alat Penilaian Kinerja Keuangan pada PT. Pertamina Ep.Area Rantau Aceh Tamiang.” Permasalahan yang dibahas dalam penelitian ini adalah bagaimana penilaian kinerja keuangan PT. Pertamina Ep.Area Rantau-Aceh Tamiang. Metode analisis yang digunakan adalah metode analisis deskriptif yaitu dengan mengumpulkan, mengolah dan menginterpretasikan data yang diperoleh sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang diteliti. Penilaian kinerja keuangan perusahaan ini menggunakan delapan rasio keuangan yang telah ditentukan dalam Keputusan Menteri BUMN No.100/MBU/2002. Rasio tersebut antara lain Return on Investment (ROI), Return on Equity (ROE), Cash ratio, Quick ratio, Inventory turnover dan Total equity to total asset. Hasil

kasus yaitu dengan memecahkan kasus menggunakan rasio keuangan dalam menilai kinerja perusahaan pada PT. (Persero) Pelabuhan Indonesia I dari tahun 1999 sampai tahun 2003. Penelitian ini membahas bahwa dalam menilai kinerja keuangan, perusahaan menggunakan rasio yang telah ditetapkan oleh pemerintah melalui Menteri BUMN dan Surat Keputusan Menteri BUMN No. 215/M-BUMN/1999 dan Surat Keputusan Menteri BUMN No. 100/MBU/2002. Rasio yang digunakan adalah Return on Investment (ROI), Return on Equity (ROE), Cash ratio, Quick ratio, Inventory turnover dan Total equity to total asset. Hasil

penelitiannya adalah total skor kinerja keuangan untuk tahun 1999 adalah 47 atau 94% dari total skor seharusnya 50. Tahun 2000 turun menjadi 44,25 atau 88,5% dari total skor. Tahun 2001 mengalami kenaikan menjadi 48 atau 96% dari total skor, kemudian untuk tahun 2002 mengalami penurunan menjadi 45,50 atau 91% dari total skor. Tahun 2002 masih mengalami penurunan menjadi 44,75 atau 89,50% dari total skor.

F. Kerangka Konseptual

Kerangka konseptual dalam penelitian ini adalah sebagai berikut:

PT. Excelcomindo Pratama,Tbk.

Laporan keuangan tahun 2007 dan 2008

Gambar 2.1 Kerangka Konseptual Sumber : Penulis, 2010

PT. Excelcomindo Pratama, Tbk adalah perusahaan yang bergerak di bidang telekomunikasi yang sangat terkenal dikalangan publik . Didalam operasional perusahaan tentu banyak aktivitas yang terjadi setiap harinya, dan didalam aktivitas tersebut akan banyak proses transaksi yang dilakukan oleh perusahaan. Semua transaksi tersebut akan dicatat masing – masing sesuai kejadian sebenarnya dan digabungkan dalam satu bentuk laporan keuangan. Laporan keuangan yang ada perlu di analisis untuk mengetahui sejauh mana kinerja keuangan perusahaan pada tahun yang diinginkan yaitu tahun 2007 dan 2008.

Teknik analisis yang digunakan adalah teknik analisis rasio keuangan. Analisis rasio hanya menyederhanakan informasi yang menggambarkan hubungan antara pos laporan keuangan yang satu dengan pos laporan keuangan lainnya sehinnga kita dapat menilai secara cepat hubungan tersebut dan dapat membandingkannya dengan standar yang ada. Berdasarkan Keputusan Menteri BUMN No.100/MBU/2002, rasio yang digunakan terdiri dari Current ratio, Cash ratio, Total asset turnover, Total equity to total asset, Return on Equity, Return

on Investment,Collection periods,dan Inventory turnover. Kedelapan rasio

BAB III METODE PENELITIAN

A. Jenis Penelitian

Jenis Penelitian yang digunakan oleh penulis ialah berbentuk deskriptif. Menurut Erlina (2007: 22) “Studi deskriftif membantu peneliti untuk menjelaskan karakter objek yang diteliti, mengkaji berbagai aspek dalam fenomena tertentu, dan menawarkan ide masalah untuk pengujian atau penelitian selanjutnya”.

B. Jenis Data

Jenis data yang dikumpulkan adalah data sekunder berupa data kuantitatif yang diperoleh dari website PT. Excelcomindo Pratama Tbk. Data tersebut terdiri dari Laporan keuangan yaitu berupa neraca dan laba rugi tahun 2007 dan 2008 C. Teknik Pengumpulan Data

Teknik yang digunakan dalam penelitian ini adalah teknik dokumentasi, yaitu dengan mengumpulkan laporan keuangan, dokumen – dokumen, catatan – catatan, dan informasi lainnya dari internet yang berhubungan dengan masalah yang diteliti.

D. Teknik Analisis Data

E. Jadwal Penelitian

Adapun jadwal penelitian yang direncanakan sebagai berikut:

Penelitian ini dimulai pada bulan februari dengan langkah pertama adalah mengajukan proposal. Tahapan berikutnya pada bulan maret mengikuti bimbingan, seminar serta dilakukan perbaikan proposal oleh dosen pembimbing. Pada bulan berikutnya dilakukan penulisan skripsi dan bimbingan berulang kali sampai jadwal yang direncanakan pada bulan oktober.

Tahapaan Penelitian

Feb Mar Apr Mei Jun Jul Agt Sep Okt Pengajuan

Proposal

√

Bimbingan dan Perbaikan Proposal

√ √

Seminar proposal √

Penulisan Skripsi √ √

Bimbingan Skripsi √ √ √ √ √ √

Peenyelesaian dan Ujian Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Laporan Keuangan Perusahaan

Informasi yang menyangkut posisi keuangan perusahaan akan tercermin dalam pos-pos neraca yaitu aktiva, kewajiban, dan modal. Informasi yang berhubungan dengan pengukuran hasil usaha perusahaan akan tercermin dalam pos-pos laporan laba-rugi yaitu penghasilan dan beban yang menghasilkan laba/rugi. Laporan perubahan ekuitas biasanya mencerminkan berbagai unsur laporan laba-rugi dan perubahan dalam berbagai unsur neraca. Laporan arus kas memberikan informasi mengenai penerimaan dan pengeluaran kas dengan mengklasifikasikan transaksi pada kegiatan operasi, investasi, dan pendanaan. Data yang disajikan oleh penulis adalah neraca dan laporan laba-rugi karena rasio yang digunakan berasal dari neraca dan laporan laba-rugi. Periode laporan keuangan yang digunakan adalah periode 2007 dan 2008.

PT. EXCELCOMINDO PRATAMA Tbk NERACA 31 DESEMBER 2007 DAN 2008 (Dinyatakan dalam jutaan Rupiah)

2007 2008

ASSET LANCAR

Piutang usaha setelah dikurangi

Penyisihan piutang ragu-ragu 308.401 903.760

Piutang lain-lain 2.153 34.814

Persediaan 58.961 127.633

Pajak dibayar dimuka 283.891 754.860

Uang muka dan biaya dibayar

dimuka 219.905 378.260

piutang derivatif - 333.324

Asset lain-lain 230 16.705

Jumlah asset lancar 1.679.310 3.719.563

ASSET TIDAK LANCAR

Asset tetap setelah dikurangi

Akumulasi penyusutan 15.810.223 23.179.767 Piutang derivatif 125.723 625.678 Asset lain-lain 1.185.299 1.386.705

Jumlah asset tidak lancar 17.121.245 25.192.150

JUMLAH ASSET 18.800.555 28.911.713

KEWAJIBAN LANCAR

Hutang usaha 2.677.678 3.278.863 Hutang pajak 96.035 100.887 Hutang lain-lain 511.972 428.601 Penghasilan tangguhan 410.418 1.110.180 Pinjaman jangka pendek - 547.500 Bag.pinjaman jk.panjang yg jatuh

tempo dalam satu tahun 40.000 730.548 Bag,obligasi jk.panjang yg jatuh

tempo dalam satu tahun 3.283.434 -

Jumlah kewajiban lancar 7.019.537 6.196.579

KEWAJIBAN TIDAK LANCAR

Hutang usaha 295.803 296.944 Pinjaman jangka panjang 2.526.370 14.563.676 Kewajiban pajak tangguhan 613.729 553.629 Obligasi jangka panjang 3.814.082 2.879.248

Hutang derivatif - 36.628

Jumlah kewajiban tidak lancar 7.316.212 18.407.237

EKUITAS

Modal saham 709.000 709.000 Tambahan modal disetor 2.691.684 2.691.684 Saldo laba

- telah ditentukan penggunaannya 100 200 - belum ditentukan penggunaannya 1.064.022 907.013

Jumlah ekuitas 4.464.806 4.307.897

JUMLAH KEWAJIBAN DAN

EKUITAS 18.800.555 28.911.713

PT. EXCELCOMINDO PRATAMA Tbk

LAPOARAN LABA RUGI UNTUK TAHUN YANG BERAKHIR 31 DESEMBER 2007 DAN 2008

(dinyatakan dalam jutaan Rupiah)

2007 2008

PENDAPATAN USAHA

Pendapatan usaha bruto 8.364.711 12.155.991

Diskon (375.192) (94.784)

Beban interkoneksi dan jasa telekomunikasi (1.529.749) (2.296.381)

Pendapatan usaha neto 6.459.770 9.764.826

BEBAN USAHA

Beban penyusutan 1.705.410 3.335.287

Beban infrastruktur 1.076.676 1.988.575

Beban komisi penjualan dan pemasaran 896.049 1.352.689 Beban gaji dan kesejahteraan karyawan 573.907 722.515 Beban perlengkapan overhead 403.915 569.527

4.699.988 8.011.837

LABA USAHA 1.759.782 1.752.989

(BEBAN)/ PENGHASILAN LAIN-LAIN

Beban bunga (694.388) (1.122.294)

Pendapatan bunga 50.749 27.649

(Rugi)/selisih kurs – bersih (204.362) (332.151) Lain – lain (393.749) (401,402)

(1.241.750) (1.828.198)

(Rugi)/laba sebelum pajak penghasilan 518.032 (75.209)

MANFAAT/(BEBAN)PAJAK PENGHASILAN

- Kini (675) -

- Tangguhan (266.576) 60.100

(267.251) 60.100

(RUGI)/LABA BERSIH 250.781 (15.109)

2. Analisis Laporan Keuangan Perusahaan

periods, dan Inventory turnover. Rasio yang tersebut di atas bisa mewakili dari

rasio keuangan lainnya.

Berikut di bawah ini adalah proses perhitungan dari kedelapan rasio, yang datanya diambil dari neraca dan laba / rugi.

a. Current ratio Rumus:

Current Ratio =

Lancar g

Hu

Lancar Aktiva

tan x 100%

Tahun 2007 =

000 . 000 . 537 . 019 . 7 000 . 000 . 310 . 679 . 1

x 100% = 23,92%

Tahun 2008 =

000 . 000 . 579 . 196 . 6 000 . 000 . 563 . 719 . 3

x 100% = 60,02%

b. Cash ratio

Rumus:

Cash Ratio =

Lancar g Hu Bank Kas tan

+ x 100%

Tahun 2007 =

000 . 000 . 537 . 019 . 7 000 . 000 . 769 . 805

x 100% = 11,47%

Tahun 2008 =

000 . 000 . 579 . 196 . 6 000 . 000 . 203 . 170 . 1

x 100% = 18,88%

c. Total asset turn over Rumus:

Total Assets Turn Over =

Aktiva Total

Bersih Penjualan

Tahun 2007 = 000 . 000 . 555 . 880 . 18 000 , 000 , 770 . 459 . 6

x 100% = 34,21%

Tahun 2008 =

000 . 000 . 713 . 911 . 28 000 . 000 . 826 . 764 . 9

x 100% = 33,77%

d. Total equity to total asset Rumus:

Total equity to total asset =

aktiva Total

al Total mod

x 100%

Tahun 2007 =

000 . 000 . 555 . 880 . 18 000 . 000 . 806 . 464 . 4

x 100% = 23,64%

Tahun 2008 =

000 . 000 . 713 . 911 . 28 000 . 000 . 897 . 307 . 4

x 100% = 14,9%

e. Return on Equity Rumus: ROE = sendiri Modal EAIT x 100%

Tahun 2007 =

000 . 000 . 784 . 400 . 3 000 . 000 . 781 . 250

x 100% = 0,72%

Tahun 2008 =

000 . 000 . 884 . 400 . 3 ) 000 . 000 . 109 . 15 (

x 100% = (0,44%)

f. Return on Invesment Rumus: ROI = Aktiva Jumlah EAIT x 100%

Tahun 2007 =

000 . 000 . 555 . 800 . 18 000 . 000 . 781 . 250

Tahun 2008 = 000 . 000 . 713 . 911 . 28 ) 000 . 000 . 109 . 15 (

x 100% = (0,05%)

g. Collection periods Rumus:

Collection periods =

usaha Pendapa usaha g piu Total tan tan

x 365 hari

Tahun 2007 =

000 . 000 . 711 . 364 . 8 000 . 000 . 401 . 308

x 365 hari = 13,45 hari

Tahun 2008 =

000 . 000 . 991 . 155 . 12 000 . 000 . 760 . 903

x 365 hari = 27,13 hari

g.Inventory turn over Rumus:

Inventory turn over=

usaha Pendapa

Total

persediaan Total

tan x 365 hari

Tahun 2007 =

000 . 000 . 770 . 459 . 6 000 . 000 . 961 . 58

x 365 hari = 3,33 hari

Tahun 2008 = .

000 . 000 . 826 . 764 . 9 000 . 000 . 633 . 127

x 365 hari = 4,77 hari

3. Penilaian Kinerja Keuangan

Penilaian kinerja pada PT. Excelcomindo Pratama Tbk didasarkan pada Keputusan Menteri BUMN No.100/MBU/2002. Penilaian kinerja mencakup aspek operasional, administrasi, dan keuangan. Dalam skripsi ini, penulis hanya membahas mengenai penilaian kinerja dalam aspek keuangan.

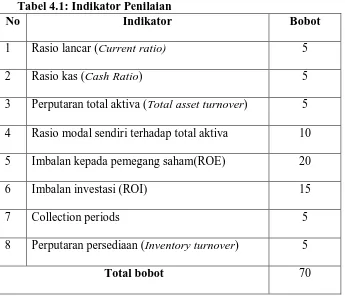

a. total bobot maksimum untuk penilaian kinerja keuangan adalah 70. Bobot tersebut sudah ditetapkan dalam Keputusan Menteri BUMN No.100/MBU/2002,

[image:51.595.132.477.252.549.2] [image:51.595.166.434.672.742.2]b. indikator yang dinilai dan masing-masing bobotnya juga telah ditentukan dalam Keputusan Menteri BUMN No.100/MBU/2002.

Tabel 4.1: Indikator Penilaian

No Indikator Bobot

1 Rasio lancar (Current ratio) 5

2 Rasio kas (Cash Ratio) 5

3 Perputaran total aktiva (Total asset turnover) 5 4 Rasio modal sendiri terhadap total aktiva 10 5 Imbalan kepada pemegang saham(ROE) 20

6 Imbalan investasi (ROI) 15

7 Collection periods 5

8 Perputaran persediaan (Inventory turnover) 5

Total bobot 70

Bobot penilaian di atas dapat diperoleh melalui skor penilaian masing-masing analisis rasio. Skor penilaian di bawah ini telah ditetapkan dalam Keputusan Menteri BUMN No.100/MBU/2002.

1) Rasio lancar (Current ratio)

110 < x < 125 4 100 < x < 110 3 95 < x < 100 2 90 < x < 95 1 x < 90 0

2) Rasio kas (Cash ratio)

Rasio kas = x (%) Skor

x > 35 5

25 < x < 35 4 15 < x < 25 3

10 < x < 15 2 5 < x < 10 1

0 < x < 5 0

3) Perputaran total aktiva / Total Asset Turnover

TAT = x (%) Skor

40 < x < 60 2,5 20 < x < 40 2 x < 20 1,5

4) Rasio Total Modal Sendiri Terhadap Total Aktiva / Total equity to total asset

TMS terhadap TA (%) = x Skor x < 0 0 0 < x < 10 4

10 < x < 20 6 20 < x < 30 6,5 30 < x < 40 7 40 < x < 50 7,25 50 < x < 60 7,5 60 < x < 70 8

70 < x < 80 8,5 80 < x < 90 9 90 < x < 100 10

5) Imbalan kepada pemegang saham / Return On Equity (ROE)

ROE (%) Skor

13 < ROE < 15 18 11 < ROE < 13 16 9 < ROE < 11 14 7,9 < ROE < 9 12 6,6 < ROE < 7,9 10

5,3 < ROE < 6,6 8,5 4 < ROE < 5,3 7 2,5 < ROE < 4 5,5 1 < ROE < 2,5 4 0 < ROE < 1 2

ROE < 0 0

6) Imbalan investasi / Return On Investment (ROI)

ROI (%) Skor

ROI > 18 15 15 < ROI < 18 13,5 13 < ROI < 15 12

3 < ROI < 5 4 1 < ROI < 3 3 0 < ROI < 1 2 ROI < 0 1

7) Collection Periods

CP = x (hari) Skor

x < 60 5 60 < x < 90 4,5 90 < x < 120 4 120 < x < 150 3,5

150 < x < 180 3 180 < x < 210 2,4 210 < x < 240 1,8 240 < x < 270 1,2 270 < x < 300 0,6 x > 300 0

90 < x < 120 4 120 < x < 150 3,5 150 < x < 180 3 180 < x < 210 2,4 210 < x < 240 1,8

240 < x < 270 1,2 270 < x < 300 0,6 x > 300 0

Penilaian tingkat kesehatan dengan acuan keputusan menteri BUMN digolongkan menjadi sehat, kurang sehat dan tidak sehat.

a) Sehat, terdiri dari 3 penilaian.

(1) AAA jika Total Bobot (TB) lebih besar dari 95 (2) AA jika 80 < TB < 95

(3) A jika 65 < TB < 80

b)Kurang sehat, terdiri dari 3 penilaian. (1) BBB jika 50 < TB < 65 (2) BB jika 40 < TB < 50 (3) B jika 30 < TB < 40 c) Tidak sehat, terdiri dari 3 penilaian.

B. Hasil penelitian

Hasil analisis dari perhitungan yang telah dilakukan pada PT. Excelcomindo Pratama, Tbk dan juga sekaligus menilai kinerja keuangan yang ada dapat dijelaskan secara sistematis di bawah ini.

1. Rasio lancar (current ratio)

Berdasarkan hasil perhitungan rasio di atas, rasio lancar pada tahun 2007 adalah sebesar 23,92% dengan nilai skor 0 dan pada tahun 2008 terdapat 60,02% dengan nilai skor yang juga sama. Posisi ini menunjukkan bahwa kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dalam keadaan tidak baik. Hal ini diakibatkan oleh posisi aktiva lancar tahun 2007 dan 2008 yang sangat kecil dibandingkan dengan hutang lancar. Perusahaan harus bekerja keras bagaimana pada tahun berikutnya untuk memperbesar posisi aktiva lancar yang ada di neraca.

2. Rasio kas (cash ratio)

Pada tahun 2007 hasil perhitungan rasio kas adalah sebesar 11,47% dengan memperoleh skor 2 dengan kinerja yang tidak baik dan pada tahun 2008 adalah sebesar 8,88% dengan nilai skor 3, menunjukkan kinerja yang cukup baik. Terjadi peningkatan persentase, tetapi belum signifikan dan dan harus ditingkatkan lagi agar perusahaan mampu menjamin aktiva yang paling likuid seperti kas dan bank untuk membiayai kewajiban lancarnya.

Hasil perhitungan di atas perputaran total aktiva perusahaan pada tahun 2007 dan 2008 menunjukkan rasio sebesar 34,21% dan 33,77%. Dari rasio tersebut mendapat skor yang sama yaitu 2. Dengan nilai skor tersebut menunjukkan kinerja yang kurang baik dalam perputaran total aktivanya. Hal ini diakibatkan karena perusahaan kurang memaksimalkan kemampuan aktiva yang ada dalam menciptakan pendapatan.

4. Rasio modal sendiri terhadap total aktiva

Rasio ini pada tahun 2007 menunjukkan angka sebesar 23,64% dengan nilai skor 6,5 dan pada tahun 2008 mengalami penurunan yang tidak signifikan sebesar 14,9% dengan nilai skor 6. Posisi skor tersebut menunjukkan kinerja keuangan yang tidak baik dalam dua tahun tersebut. Hal ini berarti kemampuan modal tidak baik dalam membiayai aktiva perusahaan tersebut.

5. Imbalan kepada pemegang saham (ROE)

Pada tahun 2007 rasio menunjukkan angka sebesar 0,72% dengan nilai skor 2 dan pada tahun 2008 sebesar minus 0,44% dengan nilai skor 0. Rasio ini menunjukkan kinerja yang buruk dalam dua tahun tersebut. Laba yang tidak maksimal tahun 2007 dan mengalami kerugian tahun 2008 mengakibatkan tingkat pengembalian modal kepada pemegang saham juga buruk.

6. Return on invesment (ROI)

profitabilitas. ROI digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba melalui aktiva yang digunakan oleh perusahaan. Pada tahun 2007 dan 2008 menunjukkan angka 1,33% dan 0,05% dengan skor nilai 3 tahun 2007 serta nilai 1 tahun 2008. Hasil rasio tersebut memperlihatkan kinerja yang buruk dalam mengukur kemampuan perusahaan menghasilkan laba melalui aktiva yang digunakan.

7. Collection perriods

Realisasi atas piutang yang ada sangat berpengaruh terhadap modal kerja bagi perusahaan. Pada tahun 2007 rasio ini sebesar 13,45 hari dan pada tahun 2008 adalah 27,13 hari dengan sama – sama nilai skor 5. Kinerjanya sangat baik sekali yanga artinya bahwa perusahaan dapat menagih piutang dalam tempo waktu yang singkat dan tidak sampai dalam satu bulan untuk merealisasikannya menjadi kas.

8. Perputaran persediaan (inventory turn over)

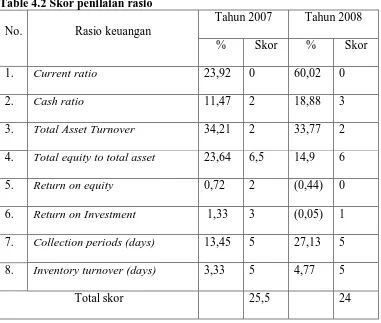

Berdasarkan hasil analisis dan evaluasi di atas, penilaian kinerja keuangan secara keseluruhan pada tahun 2007 dan 2008 dapat dilihat dalam tabel di bawah ini.

Table 4.2 Skor penilaian rasio No. Rasio keuangan

Tahun 2007 Tahun 2008

% Skor % Skor

1. Current ratio 23,92 0 60,02 0

2. Cash ratio 11,47 2 18,88 3

3. Total Asset Turnover 34,21 2 33,77 2 4. Total equity to total asset 23,64 6,5 14,9 6

5. Return on equity 0,72 2 (0,44) 0

6. Return on Investment 1,33 3 (0,05) 1 7. Collection periods (days) 13,45 5 27,13 5 8. Inventory turnover (days) 3,33 5 4,77 5

Total skor 25,5 24

ditetapkan dalam Keputusan Menteri BUMN No.100/MBU/2002. Kinerja keuangan tahun 2008 termasuk dalam kategori tidak sehat dengan predikat CCC. Hal ini berarti PT. Excelcomindo Pratama pada tahun 2007 dan 2008 sama – sama mendapat predikat CCC, hal ini berarti perusahaan berada dalam kondisi tidak sehat.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan analisis hasil penelitian tentang kinerja PT. Excelcomindo Pratama, Tbk, maka penulis dapat mengambil kesimpulan.

1. Pada tahun 2007 kondisi Current ratio perusahaan menunjukkan kinerja yang tidak baik dengan mendapatkan skor 0 dari skor maksimal 5. Cash ratio juga menunjukkan kondisi yang tidak baik dengan hasil skor 2 dari skor maksimal 5. Total asset turnover belum menunjukkan kinerja yang baik dengan persentase 34,21% dan mendapat skor 2 dari skor maksimal 5. Return on equity perusahaan masih dalam posisi yang sangat buruk dengan nilai skor 2

posisi yang sangat baik sekali dengan skor 5 dari skor maksimal 5. Sama seperti collection periods kinerja dari Inventory turnover sangat memuaskan dengan mendapat skor 5 dari skor maksimal 5.

2. Kinerja di tahun 2008 tidak jauh berbeda dengan tahun sebelumnya, yaitu current ratio perusahaan menunjukkan kinerja yang tidak baik sama sekali

dengan dapat skor 0 dari skor maksimal 5. Cash ratio cukup baik kinerjanya dan dapat skor 3 dari skor maksimal 5. Total asset turnover sama seperti tahun sebelumnya menunjukkan kinerja yang tidak baik dengan skor 2 dari skor maksimal 5. Return on equity menunjukkan kinerja yang lebih buruk lagi dari sebelumnya dengan dapat skor 0 dari skor maksimal 20. Return on Invesment perusahaan mendapat skor yang semakin menurun dengan nilai 1 dari skor maksimal 15, hal ini berarti kinerjanya juga buruk. Total equity to total asset kinerjanya tidak baik dengan skor 6 dari skor maksimal 10. Kinerja yang sangat baik ditunjukkan pada collection periods perusahaan dengan dapat skor maksimal 5. Inventory turnover ditahun 2008 juga masih sama dengan tahun lalu yang menunjukkan kinerja yang sangat baik dengan nilai skor 5 dari skor maksimal yaitu 5.

B. Saran

Berdasarkan kesimpulan di atas maka penulis dapat memberikan saran – saran antara lain sebagai berikut :

1. perusahaan harus meningkatkan current ratio dan cash ratio semaksimal mungkin dengan memperbesar nilai aktiva lancarnya yaitu meningkatkan nilai persediaan, merealisasikan kas secepatnya atas piutang yang ada, dan meningkatkan piutang dengan menciptakan penjualan semaksimal mungkin, agar pembayaran kewajiban perusahaan semakin baik dan tidak menganggu kondisi kesehatan perusahaan pada periode berikutnya, hal yang lain adalah perusahaan juga harus mampu meningkatkan ROI dan ROE dengan cara memaksimalkan pendapatan dari penjualan hasil produksi dan mengefisiensikan beban operasional perusahaan,

2. kondisi collection periods dan inventory turnover sangat baik kinerjanya harus tetap dipertahankan dan juga lebih ditingkatkan lagi sehingga pendapatan perusahaan terealisasi dengan waktu yang cepat,

DAFTAR PUSTAKA

Djarwanto Ps, 2001, Pokok – pokok Analisa Laporan Keuangan, Edisi Pertama, Cetakan Kedelapan, BPFE, Yogyakarta.

Erlina dan Sri Mulyani, 2007, Metodologi Penelitian Bisnis, Edisi Pertama,Cetakan Kedua, USU Press, Medan.

Gunawan, Nardi, 2005. Evaluasi Kinerja Keuangan Perusahaan BUMN dengan Menggunakan Teknik Analisis Rasio Keuangan (Studi Kasus pada PT. Pelabuhan Indonesia I Medan), Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Harahap Sofyan Syafri, 2006, Analisis Kritis Atas Laporan Keuangan, Edisi Pertama, Cetakan Pertama, Raja Grafindo Persada, Jakarta

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Edisi Kelima, Cetakan Pertama, Salemba Empat, Jakarta.

Inanda, Silvani, 2007. Analisis Laporan Keuangan sebagai Alat Penilaian Kinerja Keuangan pada PT. Pertamina Ep. Area Rantau Aceh Tamiang, Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Kasmir, 2009, Analisis Laporan Keuangan, Edisi Pertama, Cetakan Pertama, Raja Grafindo Persada, Jakarta

Riyanto, Bambang, 2001, Dasar – Dasar Pembelanjaan Perusahaan, Edisi kedelapan, Cetakan Pertama, BPFE, Yogyakarta

Syahyunan, 2004, Manajemen Keuangan I ( Perancanaan, Analisa dan Pengendalian Keuangan), Edisi Pertama, Cetakan Pertama, Penerbit Universitas Sumatera Utara, Medan.

Slamet, Munawir, 2002, Analisa Laporan Keuangan, Edisi Pertama, Cetakan Pertama, Penerbit Salemba Empat, Jakarta

Sundjaja, Ridwan S dan Inge Barlian, 2002. Manajemen Keuangan 1, Edisi Keempat, Cetakan Pertama, PT Prenhallindo, Jakarta.

Tunggal, Amin Widjaja, 2000. Dasar-dasar Analisis Laporan Keuangan, Edisi Pertama, Cetakan Pertama, Rineka Cipta, Jakarta.