SISTEM PEMBELIAN PADA

PT. METRO MEDAN

TUGAS AKHIR

Disusun Oleh :

SAMAITA BR PANDIA

062102093

D-III AKUNTANSI

Program Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : SAMAITA BR PANDIA

NIM : 062102093

PROGRAM STUDI : D-III AKUNTANSI

JUDUL : SISTEM PEMBELIAN PADA PT. METRO

MEDAN

Tanggal : 04 Juni 2009 Ketua Program Studi D-III Akuntansi

(Drs. Hasan Sakti Siregar, M.Si, Ak)

NIP. 131 568 370

Tanggal : 08 Juni 2009 Dekan Fakultas Ekonomi

(Drs. Jhon Tafbu Ritonga, M. Ec)

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : SAMAITA BR PANDIA

NIM : 062102093

PROGRAM STUDI : D-III AKUNTANSI

JUDUL : SISTEM PEMBELIAN PADA PT. METRO

MEDAN

Medan, 03 Juni 2009

Menyetujui

Pembimbing

(Drs. Iskandar Muda, SE, M.Si, Ak)

KATA PENGANTAR

Segala puji syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa

atas rahmat dan karunianya, sehingga penulis dapat menyelesaikan penulisan

tugas akhir ini dengan judul ”Sistem Pembelian pada PT. Metro Medan”.

Tugas akhir ini merupakan salah satu persyaratan untuk menyelesaikan

Program Diploma Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara sebagai Ahli Madya (A.Md).

Sebagai insan yang biasa penulis menyadari bahwa tugas akhir ini

belumlah sempurna, baik dari segi bahasa maupun penulisannya, oleh karena itu

dengan kerendahan hati serta tangan terbuka penulis mengharapkan saran serta

kritikan yang bersifat membangun demi terciptanya tugas akhir yang lebih baik di

masa mendatang.

Dalam penyusunan tugas akhir ini penulis banyak mendapat dukungan,

bimbingan dan bantuan dari banyak pihak. Pada kesempatan ini penulis ingin

mengucapkan terima kasih pada semua pihak yang telah membantu penulis dalam

menyelesaikan tugas akhir ini antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M, Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Program Studi

3. Bapak Iskandar Muda, SE, M.Si, Ak, selaku sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara serta

sebagai Dosen Pembimbing penulis yang telah banyak mencurahkan perhatian

dan bimbingan dalam penyelesaian tugas akhir ini.

4. Bapak Saut B Purba, SE, selaku Pimpinan PT. Metro Medan serta para

karyawan yang telah memberikan bantuan dalam menyelesaikan tugas akhir

ini.

5. Teristimewa kepada orang tua penulis yang telah melimpahkan kasih yang tak

terhingga kepada penulis dan selalu mendoakan penulis sehingga dapat

menjadi seperti sekarang ini.

Penulis mengharapkan saran dan kritik yang bersifat membangun demi kesempurnaan di dalam tugas akhir ini. Semoga tugas akhir ini dapat bermanfaat bagi kita semua khususnya bagi penulis. akhir kata penulis ucapkan terima kasih.

Medan, 03 Juni 2009

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR LAMPIRAN ... v

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Sistematika Penelitian ... 5

1. Jadwal Penelitian ... 5

2. Laporan Penelitian ... 6

BAB II : PROFIL PT. METRO MEDAN ... 7

A. Sejarah Ringkas Perusahaan ... 7

B. Struktur Organisasi ... 8

C. Job Discription ... 9

D. Jaringan Usaha ... 16

E. Kinerja Usaha Terkini ... 16

BAB III : TOPIK PENELITIAN ... 18

A. Pengertian Sistem Akuntansi dan Pengendalian Intern... 18

B. Sistem Pembelian ... 23

1. Sistem Pembelian Tunai ... 23

2. Sistem Pembelian Kredit ... 23

3. Bagian – Bagian yang Terkait dalam Sistem Pembelian ... 23

C. Dokumen yang Digunakan dalam Pembelian ... 28

D. Prosedur Pembelian ... 32

BAB IV : PENUTUP ... 36

A. Kesimpulan ... 36

B. Saran ... 37

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

Lampiran 1 Struktur Organisasi PT. Metro Medan

Lampiran 2 Sistem Pembelian Kredit pada Bagian Gudang

Lampiran 3 Sistem Pembelian Kredit pada Bagian Pembelian

Lampiran 4 Sistem Pembelian Kredit pada Bagian Penerimaan

dan Bagian Utang

Lampiran 5 Prosedur Pencatatan Utang pada Bagian Utang

Lampiran 6 Prosedur Pencatatan Utang (Lanjutan)

Lampiran 7 Prosedur Pencatatan Utang pada Bagian Operator Komputer

Lampiran 8 Kas Besar Keluar

Lampiran 9 Faktur Sewa Beli

Lampiran 10 Faktur Sewa Beli

Lampiran 11 Bukti Pengeluaran Barang Konsumen (BPBK)

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan perkembangan perekonomian dan kemajuan teknologi,

maka peran informasi menjadi sangat penting bagi perusahaan. Informasi yang

cepat, tepat dan akurat merupakan sarana bagi pihak manajemen dalam

mengambil keputusan; bahan pelaporan pada pemilik, kreditur dan pihak lain

yang berkepentingan; melakukan pengawasan serta mengoperasikan perusahaan

secara efisien. Guna mendapat informasi itu maka diperlukan sistem yang

meliputi keseluruhan jaringan komunikasi yang digunakan dan penerapanya

disesuaikan dengan situasi dan kondisi yang dihadapi oleh suatu perusahaan.

Sejalan dengan berkembangnya suatu perusahaan maka sifat transaksinya

semakin kompleks dan jumlah yang semakin banyak, sehingga

pengawasannyapun semakin luas dan sulit untuk dapat diawasi secara langsung.

Hal ini akan memberi peluang terjadinya penyimpangan – penyimpangan, oleh

karena itu perusahaan memerukan pendelegesian wewenang dan tanggung jawab

kepada bawahan.

Untuk mengatasi hal – hal tersebut maka perusahaan membutuhkan suatu

alat yang dapat membantu pengawasan pelaksanaan kegiatan perusahaan. Salah

satu alat yang cocok untuk melaksanakan pengawasan tersebut adalah sistem.

Untuk memperoleh sistem yang tepat seperti yang dimaksud, diperlukan suatu

proses pelaksanaan administrasi, pengolahan data dan mencegah atau mengurangi

kecurangan, penyimpangan, pemborosan sekaligus memperkuat kedudukan sistem

pengawasan intern perusahaan tersebut dalam struktur organisasi.

Sistem dirancang untuk menghasilkan informasi yang berguna bagi pihak

luar maupun pihak dalam perusahaan. Pihak luar perusahaan adalah seperti

kreditur, investor, kantor pajak, supplier dan pihak lainnya yang memerlukan

informasi tersebut dalam kaitannya dengan kepentingan mereka. Sementara pihak

dalam perusahaan diantaranya adalah manajemen yang juga memerlukan

informasi keuangan untuk mengawasi, mengetahui dan mengambil keputusan

untuk menjalankan perusahaan.

Suatu sistem yang dirancang dengan baik akan sangat membantu pimpinan

perusahaan dalam mengawasi jalannya harta, hutang, modal perusahaan,

pendapatan dan beban. Dengan demikian hasil dari pelaksanaan operasi

perusahaan khususnya dalam pencapaian tujuan akan lebih tepat.

Mengingat pentingnya sistem sebagai sarana untuk menciptakan

pengawasan bagi suatu perusahaan, maka penulis merasa tertarik untuk

mengadakan penelitian yang mendalam pada bidang sistem pembelian tersebut.

Alasan lainnya yaitu dengan menganalisis sistem suatu perusahaan, maka akan

sangat berguna bagi pengetahuan penulis.

Berdasarkan uraian tersebut maka penulis ingin mengetahui sejauh mana

sistem pembelian yang diterapkan dalam suatu perusahaan dalam menjalankan

kegiatan usahanya. Untuk itu penulis mengambil judul : “Sistem Pembelian

B. Permasalahan

Setiap perusahaan akan selalu menghadapi hambatan dan permasalahan

dalam menjalankan kegiatan usahanya. Hambatan dan permasalahan itu selalu

berbeda dengan perusahaan lain. Begitu juga halnya dengan PT. Metro Medan,

masalah dan hambatan merupakan hal – hal yang perlu diatasi sehingga

memperlancar pencapaian tujuan perusahaan.

Berdasarkan alasan pemilihan judul maka penulis merumuskan beberapa

masalah dalam bentuk pertanyaan sebagai berikut :

a. Apakah sistem pembelian pada PT. Metro Medan sudah cukup efektif

dalam peningkatan kinerja perusahaan?

b. Apakah sistem pembelian yang diterapkan dapat mempermudah

pengelolaan data pembelian?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian tentang sistem pembelian bertujuan untuk melihat dari dekat

apakah pelaksanaan sistem dan prosedur yang diterapkan telah sesuai dengan teori

yang penulis pelajari. Mengingat terbatasnya waktu, biaya, dan kemampuan

penulis, maka penulis akan memberikan batasan yang hanya berhubungan dengan

sistem pembelian pada PT. Metro Medan. Hal ini disebabkan oleh karena sistem

pembelian berkaitan erat dengan pengamanan dan pencapaian efisiensi

Tujuan yang ingin dicapai oleh penulis dalam penelitian ini diantaranya

adalah sebagai berikut :

a. Untuk mengetahui sejauh mana sistem pembelian yang digunakan dalam

suatu perusahaan.

b. Untuk memenuhi persyaratan dalam menyelesaikan pendidikan program

Diploma tiga jurusan Akuntansi, Fakultas Ekonomi, Universitas Sumatera

Utara.

c. Untuk memberikan saran ataupun masukan bagi PT. Metro Medan.

2. Manfaat Penelitian

a. Bagi penulis

Dapat dijadikan sebagai sumber masukan jika diminta untuk merancang

suatu sistem pembelian.

Untuk mengetahui perbandingan antara teori yang diuraikan pada masa

perkuliahan dengan peraktek dalam dunia kerja.

b. Bagi pembaca

Dapat dipakai sebagai acuan dan bahan perbandingan penulisan tugas akhir

dimasa yang akan datang.

Menambah pengetahuan mengenai pembahasan sistem pembelian.

c. Bagi perusahaan

Sebagai bahan pertimbangan dalam penerapan mengenai sistem pembelian

D. Sistematika Penelitian

1. Jadwal Penelitian

Penulis melakukan survei di PT. Metro Medan yang beralamat di Jl. KL.

Yos Sudarso No. 41 G – H Glugur Medan. Adapun jadwal survei yang dilakukan

penulis antara lain :

• Tanggal 13 April 2009 : Penulis memberikan surat izin riset dari Fakultas

Ekonomi Universitas Sumatera Utara kepada Pimpinan PT. Metro Medan

dan pada hari itu juga pihak perusahaan memberikan surat balasan tersebut

kepada penulis.

• Tanggal 16 April 2009 : Penulis melakukan survei di perusahaan tersebut

agar data – data yang dibutuhkan penulis diberikan oleh pihak perusaahan

dan pada hari itu juga perusahaan memberikan data – data berupa profil

perusahaan, struktur perusahaan dan uraian pekerjaan.

• Tanggal 21 April 2009 : Penulis melakukan survei lanjutan ke PT. Metro

Medan dan perusaahan memberikan data tentang sistem pembelian yang

ada di perusahaan tersebut.

• Tanggal 30 April 2009 : Penulis melakukan survei yang terakhir kali di

PT. Metro Medan dan perusahaan memberikan data berupa lampiran –

2. Laporan Penelitian

Di dalam tugas akhir ini penulis membuat rencana isi yang sistematis agar

penguraian tugas akhir ini dapat mudah dipahami. Rencana isi yang telah disusun

oleh penulis yaitu :

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang, permasalahan,

tujuan dan manfaat, dan rencana penulisan.

BAB II : PT. METRO MEDAN

Dalam bab ini penulis menguraikan tentang sejarah perusahaan, struktur

organisasi, job description, jaringan usaha, kinerja usaha terkini dan rencana

kegiatan.

BAB III : TOPIK PENELITIAN

Dalam bab ini penulis menguraikan tentang pengertian sistem akuntansi

dan pengendalian intern, sistem pembelian, dokumen yang digunakan dalam

pembelian dan prosedur pembelian.

BAB IV : PENUTUP

BAB II

PROFIL PT. METRO MEDAN

A. Sejarah Ringkas Perusahaan

PT. Metro Medan berdiri pada tahun 2007 bergerak dalam bidang usaha

pemasaran dan penjualan barang – barang elektronik dan furniture dengan

penjualan secara tunai maupun kredit. Perusahaan ini dipimpinan oleh Bapak Saut

B Purba, kantor beralamat di Jl. KL. Yos Sudarso No. 41 G – H GLUGUR

Medan. Perusahaan ini didirikan pada pertengahan bulan juni yaitu tanggal 16

Juni 2007 dengan akte notaris No. 70 di Medan. PT. Metro Medan ini didirikan

oleh Bapak Saut B Purba dengan beberapa orang pemegang saham yang

menanamkan modal pada perusahaan tersebut.

Tujuan berdirinya PT. Metro Medan antara lain adalah sebagai berikut :

a. Menjadi perusahaan terbaik di Indonesia dalam usaha penjualan dan

pemasaran barang – barang elektronik dan furniture dengan penjualan secara

kredit maupun tunai.

b. Menyediakan lapangan usaha maupun lapangan kerja bagi masyarakat

Indonesia.

c. Menjaga keberadaan perusahaan dari masa ke masa sebagai asset nasional.

PT. Metro Medan sejak berdiri mengalami kemajuan yang sangat pesat. Hal

ini dapat dilihat dari pangsa pasar yang semakin meluas. Perusahaan tersebut

memasarkan dan menjual barang – barang elektronik dan furniture di wilayah

B. Struktur Organisasi

Struktur organisasi merupakan salah satu rangkaian hubungan antara

individu dengan individu yang lain, individu dengan kelompok. Struktur ini

dilukiskan dalam suatu bagian yang disebut dengan organisasi, yanng menunjukan

bagan organisasi sebagai hubungan menurut fungsi didalam usaha untuk

mengemban tugas dan kewajiban yang ditentukan menurut struktur organisasi.

Agar setiap tugas dapat dilaksanakan sesuai dengan ketentuan yang telah

ditetapkan oleh manajemen, maka harus ada koordinasi antara pimpinan dan

personil yang bekerja di perusahaan tersebut. Struktur organisasi merupakan

kerangka yang menunjukkan bagian – bagian tugas dan tanggung jawab di dalam

suatu perusahaan yang saling bekerja sama untuk mencapai tujuan perusahaan.

Perkembangan struktur organisasi dalam pengelolaan suatu perusahaan

adalah mutlak harus dilaksanakan oleh pemimpin agar aktivitas personil

perusahaan tidak tumpang tindih. Suatu struktur organisasi harus didesain untuk

memperjelas lingkungan kerja sehingga semua orang tau siapa yang harus

melakukan apa, dan siapa yang bertanggungjawab atas hasil – hasil apa, untuk

menghilangkan penghalang dalam prestasi kerja disebabkan oleh kebingungan

dalam jaringan – jaringan komunikasi dalam mengambil keputusan yang

mencerminkan dan mendukung sasaran perusahaan.

Maka dengan adanya struktur organisasi, diharapkan tercapainya suatu

koordinasi diantara unit – unit maupun bagian – bagian dalam organisasi sehingga

harus disesuaikan dengan kondisi dan kebutuhan perusahaan agar pendayagunaan

sumber daya yang ada seoptimal mungkin.

Mengingat besarnya peranan dan sumbangan dari struktur organisasi

dalam mencapai tujuan perusahaan, maka PT. Metro memilih struktur organisasi

yang berbentuk garis dan staff seperti yang terlihat dalam lampiran.

C. Uraian Tugas

Pembagian tugas berdasarkan struktur organisasi PT. Metro Medan adalah

sebagai berikut :

1. Direktur Operasional

Direktur operasional adalah pimpinan utama yang mengambil keputusan

dan tanggung jawab atas tercapainya tujuan perusahaan. Tugas dan wewenang

direktur operasional adalah :

a. Menetapkan kebijakan perusahaan dengan menentukan rencana dan tujuan

perusahaan baik jangka pendek maupun jangka panjang.

b. Mengkoordinir dan mengawasi seluruh aktivitas yang dilaksanakan dalam

perusahaan.

c. Memanajemen staff – staff yang ada di perusahaan.

d. Membuat peraturan intern pada perusahaan yang tidak bertentangan

2. Kepala Pengendalian Kredit dan Collection

Dalam menjalankan tugasnya kepala pengendalian kredit dan collection

bertanggunng jawab langsung kepada direktur operasional. Adapun tugas kepala

pengendalian kredit dan collection adalah sebagai berikut :

a. Bersama direktur operasional menentukan collection indoor dan outdoor

baik pertim maupun perindividual berdasarkan besarnya piutang jatuh

tempo pada bulan berikutnya.

b. Mengkoordinir pekerjaan administrasi A/R, survey, collector, dan collsus.

c. Mengendalikan kegiatan collection dan mengambil langkah – langkah

yang perlu untuk menekan tunggakan.

d. Secara periodik atau setiap bulan mendampingi chief accounting

melakukan rekonsiliasi saldo A/R (cross check) dan

mempertanggungjawabkan hasil cross check tersebut.

e. Melakukan pemantauan atau evaluasi dan memberikan pengarahan –

pengarahan kepada para surveyor dan collector dalam menjalankan

fungsinya.

3. Chief Accounting

Tugas dari chief accounting adalah sebagai berikut :

a. Mengawasi keuangan perusahaan baik pengeluaran maupun penerimaan

kas.

4. Kepala Bagian Marketing

Dalam melaksanakan tugasnya kepala bagian marketing

bertanggungjawab kepada direktur operasional dan tugas dari kepala bagian

marketing adalah sebagai berikut :

a. Melakukan perencanaan bidang penjualan.

b. Mengkoordinir para tenaga penjual, supervisor sales force, dan show room

dalam rangka meningkatkan penjualan.

c. Melakukan analisis terhadap kondisi pasar.

d. Mengkoordinir penyiapan laporan – laporan bidang keuangan.

e. Mengusulkan dan mengkoordinir kegiatan promosi dan iklan serta

melakukan evaluasi terhadap efektifitasnya.

5. Koordinator Survey

Koordinator survey bertugas dan bertanggungjawab melakukan screening

map order. Apabila sesuai, dilakukan pembagian map order berdasarkan wilayah,

bila tidak sesuai dikembalikan ke administrasi survey.

6. Koordinator Collector

Dalam menjalankan tugasnya koordinator collector bertanggungjawab

kepada direktur operasional melalui kepala pengendalian kredit dan collection dan

memiliki tugas sebagai berikut :

a. Melakukan pembinaan dan pengawasan kerja pada collector yang dibawah

koordinasinya.

b. Melaksanakan kegiatan administrasi seperti, pemantauan absensi para

7. Surveyor

Melakukan survey ke tempat tinggal konsumen sesuai wilayah survey dan

melaporkan hasil survey ke bagian komite kredit.

8. Administrasi survey

Merekap hasil CCM dan menyerahkan map order tolak dan batal ke

administrasi marketing dan map order yang disetujui ke bagian fakturisasi.

9. Collector

Tugas yang harus dilaksanakan oleh collector adalah sebagai berikut :

a. Menerima dan menandatangani daftar penyerahan kwitansi, kwitansi

berdasarkan wilayah dan melakukan penagihan.

b. Menyerahkan hasil tagihan dan kwitansi tertagih ke kasir perantara dan

menyerahkan daftar penyerahan kwitansi dan kwitansi tidak tertagih ke

bagian administrasi A/R.

10.Administrasi A/R

Menurunkan tagihan outdoor dalam bentuk DPK dan kwitansi berdasarkan

wilayah, jatuh tempo dan angsuran janji bayar.

11.Koordinator Administrasi A/R

Tugas dari koordinator administrasi A/R adalah sebagai berikut :

a. Memeriksa kwitansi outdoor.

b. Menerima collection report indoor dan outdoor dari kasir.

c. Membuat laporan produktivitas collector dan tagihan indoor dan outdoor

12.Kasir Cabang

Tugas kasir cabang adalah sebagai berikut :

a. Melakukan pembayaran utang kepada supplier.

b. Membayar bunga pinjaman bank dan pihak ketiga.

c. Mengatur pengeluaran dan penerimaan kas.

13.Purchasing

Tugas purchasing adalah sebagai berikut :

a. Mengadakan stock barang yang akan dikirim ke konsumen.

b. Membuat daftar harga barang.

c. Mengorder barang untuk stock dan untuk dikirim ke konsumen.

14.Kasir Indoor

Kasir indoor bertugas menerima pembayaran angsuran dari konsumen yang

melakukan pembayaran ke show room

15.Stock Control

Berikut adalah tugas dari stock control :

a. Mengontrol penrsediaan barang yang disimpan di gudang.

b. Menginput surat penerimaan barang, nota pengeluaran barang internal,

16.Faktur

Tugas dari bagian faktur ialah sebagai berikut :

a. Mencetak faktur dan membuat kartu AR kosong untuk dibuatkan denah

rumah konsumen berdasarkan map order.

b. Menerima map realisasi dan kembali dari pengiriman dan

mendistribusikan ke acccounting untuk yang direalisasi dan yang ditolak

atau batal ke administrasi survey.

17.Journal

Journal bertugas untuk melakukan :

a. Mengentry data konsumen beserta posting DP/angsuran I dan

menyerahkan kartu AR ke administrasi AR.

b. Mendistribusi kwitansi indoor ke showroom dan kasir perantara.

18.Administrasi Marketing

Administrasi marketing bertugas untuk melakukan screening point

terhadap kelengkapan map order, bila tidak dikembalikan ke supervisor

showroom dan supervisor sales force untuk difollow up atau ditolak, bila sesuai

diteruskan ke administrasi survey.

19.Kepala Gudang

Kepala gudang bertugas untuk melaksanakan pengawasan keluar

masuknya barang dan bertanggungjawab atas persediaan barang yang disimpan di

20.Supervisor Sales Force

Supervisor sales force bertugas melaksanakan pengecekan kelengkapan

map order, apabila tidak layak dikembalikan ke sales force atau pramuniaga untuk

di follow up kembali apabila sesuai diteruskan ke administrasi marketing.

21.Supervisor Show Room

Supervisor showroom bertugas mengecek kelengkapan map order, apabila

tidak layak dikembalikan ke pramuniaga untuk ditolak, apabila sesuai diteruskan

ke administrasi marketing.

22.Administrasi Gudang

Membuat surat penerimaan barang, cross ceck barang, menerima barang

tarikan dan surat penerimaan barang tagihan serta menata barang disektor sesuai

status barang.

23.Driver dan Staff Pengangkutan

Mengirim barang ke alamat konsumen dan menjaga kondisi barang yang

dikirim sampai ke tempat tujuan.

24.Sales Force dan Pramuniaga

Memeriksa kelengkapan map order dan menutup order untuk diserahkan ke

D. Jaringan Usaha

PT. Metro Medan ini perusahaan yang berbentuk perseroan terbatas. Pada

perjalanan usahanya PT. Metro ini cenderung menjalankan kegiatan usaha yang

bergerak dibidang penjualan dan pemasaran barang – barang elektronik dan

furniture dengan penjualan secara kredit maupun tunai untuk semua kalangan

masyarakat. Barang – barang elektronik dan furniture yang dijual dan dipasarkan

oleh PT. Metro yaitu sharp, LG, olimpic, elite, ocean, dan lain – lain.

E. Kinerja Usaha Terkini

PT. Metro Medan merupakan perusahaan yang bergerak di bidang usaha

penjualan dan pemasaran barang – barang elektronik dan furniture dengan kredit

maupun tunai. Dalam menjalankan usahanya PT. Metro Medan memasarkan dan

menjual barang – barang elektronik dan furniture yang bermerk sharp, LG,

olimpic, elite, ocean, dan lain – lain. Dalam menjalankan kegiatan usahanya,

perusahaan ini melakukan perencanaan untuk membuka cabang baru di wilayah

Medan dan sekitarnya. Hal lain selain ingin membuka cabang baru, perusahaan

tersebut akan meningkatkan sistem pembelian dan sistem penjualan dengan cara

F. Rencana Usaha

Dalam menjalankan usahanya PT. Metro Medan membuat rencana usaha

berupa program – program sebagai berikut :

1. Program untuk meningkatkan penjualan, yaitu :

• Bagi sales yang dapat melakukan penjualan tertinggi dalam satu minggu

mendapatkan komisi\insentif.

• Penjualan diatas Rp 20.000.000-, dalam kurun waktu dua minggu, masing –

masing sales mendapat insentif Rp 150.000-,.

• Demo pasar per group sales minimal dua kali dalam satu bulan.

• Insentif untuk devisi gudang, realisasi pengantaran barang dihitung per

tanggal setiap bulannya dengan komisi yang sudah ditetapkan.

2. Program untuk konsumen, yaitu :

• Memberikan kupon undian kepada konsumen disetiap pembayaran

angsuran ke showroom.

• Setiap pengambilan kredit mendapatkan dan setiap awal tahun setiap

konsumen mendapatkan souvenir.

• Diskon pelunasan kredit oleh konsumen mendapat diskon 2% dari total

angsuran per bulan.

3.Program untuk pengembangan kegiatan usaha, yaitu :

• Mengembangkan outlet menjadi cabang baru perusahaan, seperti outlet

Binjai menjadi cabang Binjai.

BAB III

TOPIK PENELITIAN

A. Pengertian Sistem Akuntansi Pembelian Pengendalian Intern

Pengertian Sistem Akuntansi

Seiring dengen usaha – usaha yang telah dijalankan PT. Metro Medan,

yaitu menjalankan usaha penjualan dan pemasaran barang – barang elektronik dan

furniture dengan penjualan secara tunai maupun kredit. Menurut sistem

pengelolaan yang semakin meningkat dari sistem yang ada, maka penulis

membahas sistem pembelian pada PT. Metro Medan.

Dimana sistem pembelian sangat memegang peranan yang cukup penting

di dalam kegiatan perusahaan, agar terciptanya kinerja yang baik di dalam

perusahaan dan tercapainya tujuan perusahaan. Semua ini daat terpenuhi dengan

suatu alat yang disebut sistem akuntansi. sebelum membicarakan sistem akuntansi

ada baiknya terlebih dahulu mengemukakan defenisi dari sistem akuntansi.

Pengertian sistem menurut Nugroho widjajanto (2001 : 2) yaitu :

” Sistem adalah sesuatu yang memiliki bagian – bagian yang saling

berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yaitu

Defenisi akuntansi menurut American Accounting Association dalam

buku Soemarsono S. R (2004 : 3) yaitu :

”Proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi

untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas

bagi mereka yang menggunakan informasi tersebut”.

Pengertian sistem akuntansi menurut Mulyadi (2001 : 3) yaitu :

”Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang

dikoordinasi sedemikian rupa untuk menyediakan informasi yang

dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

Dari defenisi di atas, maka diketahui bahwa sistem diartikan sebagai alat

yang dapat digunakan untuk mengadakan suatu pengawasan dan untuk

mengetahui kemajuan yang dicapai serta mengandung unsur suatu sistem

akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar, dan

buku pembantu serta laporan. Berikut adalah uraian lebih lanjut mengenai

pengertian maasing – masing unsur sistem akuntansi tersebut :

1. Formulir

Formulir merupakan dokumen pertama yang digunakan untuk mencatat

terjadinya transaksi. Formulir sering disebut dokumen, karena dengan formulir

peristiwa yang terjadi dalam organisasi perusahaan didokumentasikan di atas

secarik kertas. Formulir sering juga disebut media, karena merupakan media

untuk mencatat peristiwa yang terjadi di dalam organisasi ke dalam catatan

akuntansi. Dengan formulir ini, data yang bersangkutan dengan transaksi direkap

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, meringkas data keuangan dan data lainnya. Sumber

informasi pencatatan dalam jurnal adalah formulir. Dalam jurnal ini data

keuangan untuk pertama kalinya diklasifikasikan menurut penggolongan yang

sesuai dengan informasi yang disajikan dalam laporan keuangan. Dalam jurnal ini

pula terdapat kegiatan peringkasan data, yang hasil peringkasannya berupa jumlah

rupiah tertentu, kemudian diposting ke rekening yang bersangkutan dalam buku

besar.

3. Buku besar

Buku besar (general ledger) terdiri dari rekening – rekening yang

digunakan untuk merinngkas data keuangan yang telah dicatat sebelumnya di

dalam jurnal. Rekening dalam buku besar disediakan sesuai dengan elemen –

elemen informaasi yang disajikan dalam laporan keuangan. Rekening buku besar

ini disatu pihak dapat dipandang sebagai wadah untuk mennggolongkan data

keuangan dan dapat juga dipandang sebagai informasi keuangan untuk penyajian

laporan keuangan.

4. Buku pembantu

Jika data keuangan yang digolongkan ke dalam buku besar diperlukan

rinciannya lebih lanjut, dibentuk buku pembantu yang merinci data keuangan

yanng tercantum dalam rekening tertentu dalam buku besar.

Buku besar dan buku pembantu merupakan catatan akhir ( books of final entry ),

dan digolongkan dalam rekening buku besar dan buku pembantu, juga karena

setelah data akuntansi keuangan dicatat dalam buku – buku tersebut. Proses

akuntansi selanjutnya adalah penyusunan laporan keuangan, bukan dalam

pencatatan akuntansi lagi.

5. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan berupa neraca,

laporan rugi laba, laporan perubahan laba yang ditahan, laporan harga pokok

produksi, dan laporan biaya pemasaran harga pokok penjualan.

Tujuan Sistem Akuntansi

Penyusunan sistem akuntansi untuk setiap perusahaan berbeda satu dengan

yang lainnya karena sistem akuntansi yang disusun oleh perusahaan dipengaruhi

oleh jenis dan besarnya perusahaan. Untuk itu, pimpinan perusahaan harus dapat

membuat kerangka dasar dari sistem akuntansinya yang merupakan pedoman bagi

seluruh karyawan. Secara umum tujuan sistem akuntansi adalah :

1. Menyampaikan informasi yang dibutuhkan oleh semua tingkat manajemen,

pemilik atau pemegang saham secara cepat dan tepat.

2. Menyediakan informasi yang dibutuhkan oleh pihak luar perusahaa, sepeerti

perpajakan, bank atau kreditur dan lembaga – lembaga lainnya yang berkaitan

denngan perusahaan.

3. Menyempurnakan kontrol melalui organisasi, prosedur – prosedur dan cara –

4. Mengurangi biaya penyelenggaraan administratif ketingkat yang relatif lebih

rendah daripda nilai manfaatnya.

Sebagaimana dijelaskan sebelumnya, penulis membahas sistem pembelian

pada PT. Metro Medan. Sistem pembelian merupakan prosedur untuk mengatur

cara – cara dalam melakukan pembelian barang maupun jasa yang dibutuhkan

perusahaan.

Pengendalian Sistem Akuntansi

Sebagaimana tujuan dari pengawasan sistem akuntansi adalah untuk

menjaga keamanan harta milik perusahaan. Oleh karena itu sistem akuntansi harus

disusun dengan mempertimbangkan prinsip – prinsip pengawasan intern. Sistem

akuntansi yang dipakai oleh suatu perusahaan yang baik akan mengandung unsur

– unsur pengawasan intern yang baik pula, dimana dalam pengawasan intern

mencakup :

a. Pengawasan akuntansi meliputi struktur organisasi dan semua metode dan

prosedur yang terutama berkaitan dengan erat dan berhubungan langsung pada

pengamanan aktiva dan dapat dipercaya catatan finansialnya.

b. Pengawasan administrasi terdiri atas struktur organisasi dan semua metode dan

prosedur yang pertama yang berkaitan dengan efisiensi operasi dan kepatuhan

terhadap kebijakan manajemen dan biasanya hanya mempunyai hubungan yang

B. Sistem Pembelian

Sistem akuntansi pembelian digunakan oleh perusahaan untuk pengadaan

barang atau jasa yang diperlukan oleh perusahaan. Pengadaan barang dan jasa bisa

dilakukan dengan dua cara yaitu: Pembelian secara tunai dan pembelian secara

kredit.

1. Pembelian Secara Tunai

Pada pembelian tunai prosedur yang terkait adalah sebagai berikut :

• Prosedur penerimaan barang

• Prosedur pengeluaran kas

2. Pembelian Secara Kredit

Pada pembelian secara kredit prosedur yang terkait adalah sebagai

berikut :

• Prosedur pembuatan order pembelian

• Prosedur penerimaan barang

• Prosedur pencatatan utang

• Prosedur pengeluaran kas.

3. Bagian – Bagian yang Terkait dalam Sistem Pembelian

Prosedur pembelian dilaksanakan melalui beberapa bagian dalam

perusahaan. Bagian – bagian yang terkait dalam prosedur ini adalah bagian

Fungsi dari bagian – bagian yang terkait dalam prosedur pembelian adalah sebagai

berikut :

• Bagian Gudang

Merupakan bagian yang bertanggungjawab untuk mengajukan permintaan

pembelian sesuai dengan posisi persediaan yang ada di gudang dan untuk

menyimpan barang yang telah diterima oleh fungsi penerimaan untuk barang –

barang yang langsung pakai permintaan pembelian langsung diajukan oleh

pemakai barang. Untuk mengawasi barang dalam gudang, bagian gudang

menyelenggarakan pencatatan dalam kartu gudang dan kartu barang. Catatan ini

hanya menunjukkan kuantitas tanpa jumlah rupiah.

• Bagian Pembelian

Bagian ini bertanggungjawab untuk memperoleh informasi mengenai

harga barang, menentukan pemasok yang dipilih dalam pengadaan barang dan

mengeluarkan order pembelian kepada pemasok yang dipilih. Untuk dapat

melaksanakan fungsi ini yaitu bagian pembelian harus dilakukan langkah –

langkah untuk menjamin bahwa :

Pembelian dilakukan dengan harga yang menguntungkan perusahaan dan kualitas

yang sesuai.Barang – barang yang dibeli akan dapat diterima tepat pada waktu

• Bagian Penerimaan Barang

Dalam sistem pembelian fungsi ini bertanggung jawab untuk melakukan

pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima dari

pemasok guna menentukan dapat tidaknya barang tersebut diterima oleh

perusahaan.

Apabila barang yang diterima oleh perusahaan sudah disetujui baik

kuantitas maupun kualitasnya, maka bagian penerimaan barang membuat laporan

penerimaan barang atau menandatangani tembusan order pembelian yang

berfungsi sebagai laporan penerimaan barang. Untuk barang-barang yang ditolak

karena cacat atau tidak sesuai order pembelian, bagian penerimaan barang

membuat berita acara penolakan barang yang diserahkan kepada bagian

pembelian. Barang yang ditolak oleh bagian penerimaan barang diserahkan

kepada bagian pengiriman yang bertugas mengembaliakan barang yang rusak atau

cacat kepeda panjual.

• Bagian Akuntansi

Bagian yang terkait dalam transaksi pembelian adalah fungsi pencatatan

utang dan fungsi pencatatan persediaan. Dalam sistem akuntansi pembelian,

fungsi pencatatan utang bertanggung jawab untuk mencatat transaksi pembelian

kedalam register bukti kas keluar dan untuk menyelenggarakan arsip dokumen

sumber (Bukti Kas Keluar) yang berfungsi sebagai catatan hutang atau sebagai

bertanggung jawab untuk mencatat harga pokok persedian barang yang dibeli

kedalam kartu persediaan.

Sistem akuntansi pembelian agar telaksana dengan baik perlu diperhatikan

prinsip – prinsip internal control untuk mendapat pengawasan yang memadai.

Prinsip – prinsip internal control pembelian yang dikutip dari buku Zaki

Baridwan (1994 : 174 – 175) adalah :

1. Diadakan pemisahan fungsi yang jelas bagi pihak yang : meminta pembelian

melakukan pembelian menerima pembelian menyimpan barang

mencatat terjadinya pembelian dan timbulnya utang mengeluarkan uang untuk membayar pembelian

2. Setiap pembelian harus didasarkan pad permintaan pembelian dengan harga yang bersaing serta kuantitas optimal.

3. Bagian pembelian harus mengikuti pengiriman barang – barang dari penjualan untuk memastikan ketepatan waktunya.

4. Barang – barang yang akan diterima harus sesuai dengan spesifikasi dalam order pembelian.

5. Faktur pembelian diperiksa kebenaranya sebelum disetujui untuk

dibayar.

6. Distribusi debit dari barang – barang atau jasa yang dibeli harus dilakukan dengaan benar sehingga laporan – laporan untuk pimpinan datanya dapat dipercaya.

PT. Metro Medan dalam kegiatanya adalah menjalankan usaha penjualan

dan pemasaran barang – barang elektronik dan furniture dengan penjualan secara

tunai maupun kredit, mengadakan suatui sistem pembelian yang dilakukan oleh

bagian – bagian yang terkait. Dalam hal ini pembelian suatu barang diadakan

untuk memenuhi pesanan dari konsumen yang membutuhkan barang-barang

electronik maupun furniture. Bila diantara kedua belah pihak telah mengadakan

kesepakatan mengenai harga, maka bagian pembelian mengorder barang ke

diterima, bagian purchesing mengadakan koordinasi dengan chief accounting.

Apakah untuk memenuhi pesanan tersebut dana yang dimiliki PT.Metro

mencukupi atau tidak maka bagian purchesing langsung meminta persetujuan dari

direktur operasional. Bila direktur operasional menyetujuinya maka pesanan yang

diminta oleh konsumen dipenuhi.

Adakalanya PT.Metro melakukan pembelian dengan kredit dalam jangka

waktu 30 sampai 45 hari. Pembayaran hutang jatuh tempo dilakukan oleh kasir

cabang saat pihak supllier datang untuk menagih hutang jatuh tempo dengan

membawa bukti surat penerimaan barang yang dikeluarkan oleh bagian gudang.

Barang yang dikembalikan kepada penjual dibuat laporan tersendiri,

biasanya laporan tersebut dinamakan dengan laporan perbedaan barang (Material

discrepancy report).

Laporan ini dibuat rangkap tiga dengan ketentuan sebagai berikut :

a. Lembar asli dikirim kebagian pembelian yang akan dibandingkan dengan

order pembelian.

b. Copy pertama dikirimkan ke gudang bersama dengan barangnya.

c. Copy kedua disimpan di bagian penerimaan sebagai arsip.

Bagian yang terkait dalam prosedur pembelian pada PT.Metro adalah :

1. Pelaksanaan pembelian barang, baik untuk barang yang hendak dijual maupun

barang untuk persediaan, langsung ditangani oleh bagian pambelian. Bagian

pembelian langsung berhubungan dengan supllier yang telah ditetapkan sejak

berdirinya PT.Metro. Supllier elektronik ialah Sharp dan LG serta untuk

2. Apabila antara PT.Metro dan supllier telah mengadakan kesepakatan tentang

harga, maka bagian pembelian mengirimkan order pembelian kepada supllier.

3. Apabila pemesanan barang telah dilakukan maka bagian pembelian menerima

barang yang dikirimkan dari supllier ke PT.Metro

4. Setelah barang diterima oleh PT.Metro maka bagian gudang bertugas untuk

menyimpan barang yang telah diterima dari supllier. Untuk mengawasi barang

dalam gudang, bagian gudang menyelenggarakan pencatatan dalam kartu

gudang dan kartu barang.

C. Dokumen yang Digunakan Dalam Pembelian

Didalam sistem pembelian digunakan dokumen-dokumen untuk

memudahkan semua pekerjaan. Adapun dokumen-dokumen yang digunakan

dalam sistem pembelian antara lain :

1. Surat permintaan pembelian

2. Surat permintaan penawaran harga

3. Surat order pembelian

4. Laporan penerimaan barang

5. Surat perubahan order pembelian

6. Bukti kas keluar

• Surat permintaan pembelian

Dokumen ini merupakan formulir yang diisi oleh fungsi gudang atau

barang dengan jenis jumlah dan mutu seperti yang tercantum dalam surat tersebut.

Surat permintaan pembelian ini biasanya dibuat dua lembar untuk setiap

permintaan, satu lembar untuk fungsi pembelian dan tembusannya untuk arsip

fungsi yang meminta barang. Adakalanya surat permintaan pembelian berupa

surat permintaan pembelian berulang kali (Repley Travelling purches requestion).

Dokumen ini digunakan jika pesanan berulang kali dilakukan secara rutin, tetapi

penulisannya tidak diinginkan berulang kali. Informasi pokok dalam dokumen

surat permintaan pembelian berulang kali disimpan sebagai lampiran kartu

gudang.

• Surat Permintaan Penawaran Harga

Dokumen permintaan penawaran harga digunakan untuk meminta

penawara harga bagi barang yang pengadaannya tidak bersifat berulangkali

terjadi.

• Surat Order Pembelian

Dokumen order pambelian digunakan untuk memesan barang kepada

pemasok yang telah dipilih. Dokumen ini terdiri dari berbagai tembusan dengan

fungsi sebagai berikut :

1. Surat order pembelian

Dokumen ini merupakan lembar pertama surat order pembelian yang

2. Tembusan pengakuan oleh pemasok

tembusan surat order pembelian ini dikirimkan kepada pemasok, dimintakan

tanda tanggan dari pemasok tersebut dan dikirim kembali keperusahaan

sebagai bukti telah terima dan disetujuainya order pembelian, serta

kesanggupan pemasok memenuhi janji pengiriman barang seperti tersebut

dalam dokumen tersebut.

3. Tembusan bagi unit permintaan barang

Tembusan ini dikirimkan kepada fungsi yang meminta pembelian bahwa

barang yang dimintanya telah dipesan.

4. Arsip tanggal penerimaan

Tembusan surat order pembelian ini disimpan oleh fungsi pembelian menurut

tanggal penerimaan barang yang diharapkan, sebagai dasar untuk mengadakan

tindakan penyelidikan jika barang tidak datang pada waktu yang telah

ditetapkan.

5. Arsip pemasok

Tembusan surat order pambelian ini disimpan oleh fungsi pembelian menurut

nama pemasok, sebagai dasar untuk mencari informasi mengenai pemasok.

6. Tembusan fungsi penerimaan

Tembusan surat order pembelian ini dikirim ke fungsi penerimaan sebagai

otorisasi untuk menerima barang sejenis, spesifikasi, mutu, kuantitas dan

7. Tembusan fungsi akuntansi

Tembusan surat order pembeliaan ini dikirim ke fungsi akuntansi sebagai

salah satu dasar untuk mencatat kewajiban yang timbul dari transaksi

pembelian.

• Laporan Penerimaan Barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukan bahwa

barang yang diterima dari pemasok telah memenuhi jenis spesifikasi, mutu dan

kuantitas seperti yang tecantum dalam surat order pembelian.

• Surat Perubahaan Order Pembelian

Kadangkala diperlukan perubahan terhadap isi surat order pembelian yang

sebelumnya telah diterbitkan. Perubahan tersebut dapat berupa perubahaan

kuantitas, jadwal penyerahan barang, spesifikasi, penggantian (substitusi) atau hal

lain yang bersangkutan dengan perubaha disain. Biasanya perubahaan tersebut

diberitahukan kepada pemasok secara resmi dengan menggunakan surat

perubahan order pembelian.

• Bukti Kas Keluar

Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi

pembelian. Dokumen ini jug berfungsi sebagai perintah pengeluaran kas untuk

pemberitahuan kepada kreditur mengenai maksud pembayaran (Berfungsi sebagai

remittance advice).

Pada PT. Metro, seluruh pembelian dikoordinasikan langsung oleh bagian

pembelian. Bagian pembelian langsung mengorder barang kesupplier melalui via

telepone dan tidak menggunakan surat order pemesanan barang dan barang

tersebut langsung dikirimkan pihak supplier ke PT. Metro tanpa menggunakan

surat permintaan pembelian berulang kali (travelling purchase requisition). Disaat

pengiriman barang oleh supplier, barang dikirim bersamaan dengan surat

penerimaan barang dan surat jalan.

D. Prosedur Pembelian

Prosedur pembelian mengatur cara – cara dalam melakukan pembelian

baik barang maupun jasa yang dibutuhkan oleh perusahaan. Prosedur ini dimulai

dengan adanya kebutuhan atas suatu barang atau jasa sampai pada saat barang dan

jasa dibeli. Namun sebelum membahas tentang prosedur pembelian, penulis

membahas apa yang dimaksud dengan prosedur.

Prosedur adalah rangkaian kegiatan administrasi yanng melibatkan

beberapa orang, untuk mencapai keseragaman tindakan dalam melakukan

transaksi – transaksi yang sering terjadi.

Prosedur pembelian harus diatur sedemikian rupa sehingga jelas tahapan

serta urutan pekerjaan yang dimulai dari adanya kebutuhan akan suatu barang

pembelian yang akan menimbulkan prosedur pembelian. Fungsi pembelian

meliputi aktivitas – aktivitas sebagai berikut :

a. Membeli mesin – mesin dan peralatan, bahan baku, bahan penolong, suku

cadang barang dan jasa lainnya.

b. Mencari informasi harga, data teknis, kemajuan teknologi pada mesin – mesin,

peralatan dan bahan yang dipergunakan oleh perusahaan.

c. Melaksanakan kontrak pembelian, mengawasi rencana tanggal penerimaan,

mengawasi jumlah barang yang dikirim oleh penjual, dan memeriksa faktur

pembelian.

Untuk mendukung fungsi pembelian tersebut maka harus dilakukan

prosedur pembelian yang baik agar tidak terjadi penyimpangan di dalam

perusahaan, sehingga terciptanya sistem akuntansi yang efektif dan efisien.

Bagian – bagian yang terlibat dalam prosedur pembelian adalah sebagai berikut :

1. Prosedur permintaan pembelian

Dalam prosedur ini fungsi gudang mengajukan permintaan pembelian

dalam formulir permintaan pembelian ke fungsi pembelian. Jika barang tidak

disimpan di dalam gudang, fungsi yang memakai barang mengajukan permintaan

pembelian langsung ke fungsi pembelian dengan mennggunakan surat permintaan

pembelian.

2. Prosedur permintaan dan pemilihan pemasok

Dalam prosedur ini fungsi pembelian mengirimkan surat permintaan

penawaran harga kepada para pemasok untuk memperoleh informasi mengenai

sering kali perusahaan menentukan jenjang wewenang sehingga sistem pembelian

dibagi menjadi beberapa bagian, yaitu :

a. Sistem akuntansi pembelian dengan pengadaan langsung.

b. Sistem akuntansi pembelian dengan penunjukan langsung.

c. Sistem akuntansi pembelian dengan lelang.

3. Prosedur order pembelian

Dalam prosedur pembelian fungsi pembelian mengirim surat order

pembelian kepada pemasok yang dipilih dan memberitaukan kepada unit – unit

organisasi lain dalam perusahaan mengenai order yang sudah dikeluarkan oleh

perusahaan.

4. Prosedur penerimaan barang

Dalam prosedur ini fungsi penerimaan barang melakukan pemeriksaan

mengenai jenis, kuantitas dan mutu barang yang diterima dari pemasok, dan

kemudian membuat laporan penerimaan barang untuk menyatakan penerimaan

barang dari pemasok tersebut.

5. Prosedur pencatatan hutang

Dalam prosedur ini fungsi akuntansi memeriksa dokumen – dokumen

yang berhubungan dengan pembelian (surat order pembelian, laporan penerimaan

barang, dan faktur dari pemasok) dan menyelenggarakan pencatatan utang atau

mengarsipkan dokumen sumber sebagai catatan utang.

6. Prosedur distribusi pembelian

Prosedur ini meliputi distribusi rekening yang didebit dari transaksi

Prosedur pembelian yang terjadi pada PT. Metro adalah sebagai berikut :

a. Bagian gudang mengajukan permintaan pembelian kepada bagian pembelian

dengan menggunakan surat permintaan pembelian.

b. Bagian pembelian mengadakan koordinasi dengan bagian keuangan untuk

mengetahui apakah dana yang tersedia mencukupi untuk melakukan transaksi.

c. Setelah mengetahui apakah dana mencukupi maka bagian pembelian

mengadakan koordinasi dengan pemasok untuk mengirim barang yanng

dipesan oleh konsumen sesuai dengan jenis, kualitas dan kuantitas barang.

d. Selanjutnya bagian pembelian mengirimkan surat pembelian barang kepada

bagian akuntansi.

e. Apabila pesanan telah terpenuhi maka bagian akuntansi memeriksa kebenaran

perkalian dan penjumlahan yang tercantum dalam faktur pembelian kemudian

dibandingkan dengan tembusan surat pesanan pembelian yang telah

dikirimkan. Setelah pencatatan ke dalam jurnal pembelian selanjutnya faktur

ke dalam buku pembantu.

f. Faktur pembelian yang telah dicatat ke dalam jurnal pembelian dan buku

pembantu kemudian disimpan dalam arsip faktur pembelian menurut urutan

tanggal.

g. Setiap akhir bulan, jurnal pembelian dijumlah kemudian jumlah ini diposting

BAB IV

PENUTUP

A. Kesimpulan

1. Struktur organisasi PT. Metro Medan merupakan struktur organisasi yang

berbentuk garis dan staf, dimana pimpinan dalam menjalankan tugasnya

dibantu oleh para stafnya, dengan kata lain tiap – tiap pekerjaan terdapat satu

pimpinan yang langsung sedangkan staf bekerja dan memberikan saran kepada

kepala bagian.

2. Bagian – bagian yang terkait dalam prosedur pembelian pada PT. Metro

Medan ialah bagian gudang, bagian pembelian, dan bagian penerimaan

barang. Pada bagian telah mengalami pemisahan fungsi antara pembelian,

penerimaan barang, dan penyimpanan barang. Dan dokumen yang digunakan

dalam pembelian adalah surat pemesanan barang, surat permintaan baranng,

surat pembelian,dan kartu gudang yang beerfungsi untuk memberitaukan

apakah gudang meminta pembelian barang atau tidak.

3. Di dalam pelaksanaan pembelian barang PT. Metro Medan menggunakan

dokumen – dokumen yang terdiri dari surat pemesanan barang, surat

pembelian. PT. Metro Medan tidak menggunakan permintaan pembelian

4. Pencatatan transaksi pada PT. Metro Medan menggunakan program komputer

data base. Program tersebut sangat memudahkan pekerjaan dalam hal

pencatatan transaksi yang terjadi. Bagian keuangan hanya tinggal

memasukkan data kemudian data tersebut diolah oleh komputer secara

otomatis, sehinngga penyajian data akuntansi dapat lebih efisien dan efektif.

B. Saran

1. Hendaknya setiap bagian yang terdapat dalam perusahaan lebih

mengutamakan pelaksanaan tugasnya agar tercapai tujuan perusahaan yang

telah ditetapkan.

2. Dalam hal pemisahan fungsi antara bagian gudang, bagian pembelian dan

bagian penerimaan barang, PT. Metro Medan telah melakukan pemisahan

fungsi. Hal ini sebaiknya dipertahankan agar kinerja perusahaan terus berjalan

dengan baik.

3. Formulir yang digunakan dalam transaksi pembelian dibuat dengan nomor

urut tercetak agar penggunaanya dapat dipertanggungjawabkan dengan jelas

untuk masing – masing fungsi. Hal ini tetap dipertahankan sehingga kinerja

perusahaan mengalami peningkatan.

4. Dalam pencatatan transaksi PT. Metro Medan telah menggunakan program

DAFTAR PUSTAKA

Baridwan, Zaki, Sistem Akuntansi Penyusunan Prosedur dan Metode, Edisi Kelima Bagian Penerbit Fakultas Ekonomi, Yogyakarta, 1994.

Mulyadi, Sistem Akuntansi, Edisi Ketiga, Salemba Empat, Jakarta, 2001.

Widjajanto, Nugroho, Sistem Informasi Akuntansi, Erlangga, Jakarta, 2001.

KPKC

C A

KABAG. MARKETING

Purchesing Ka.

Lampiran 2

Bagian Gudang

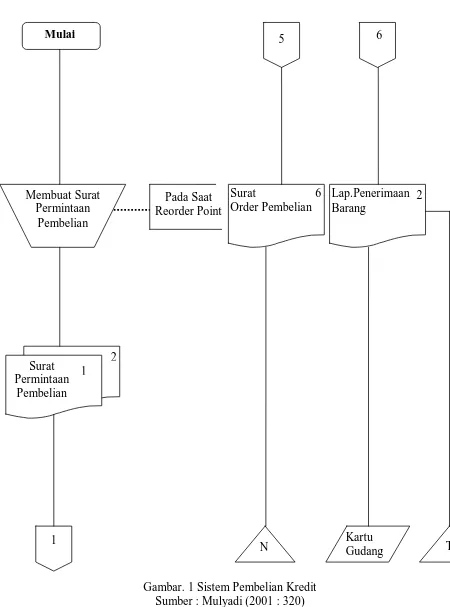

Gambar. 1 Sistem Pembelian Kredit Sumber : Mulyadi (2001 : 320) Mulai

Membuat Surat Permintaan

Pembelian

2 Surat

Permintaan Pembelian

1

1

Pada Saat Reorder Point

N Kartu Gudang

Surat

Order Pembelian 6

5 6

Lap.Penerimaan Barang

2

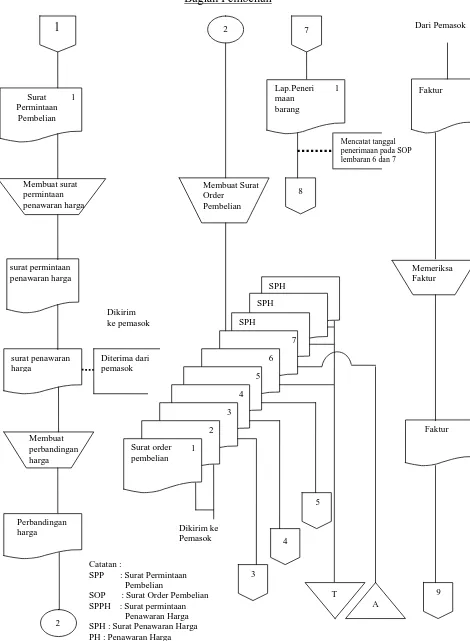

Lampiran 3

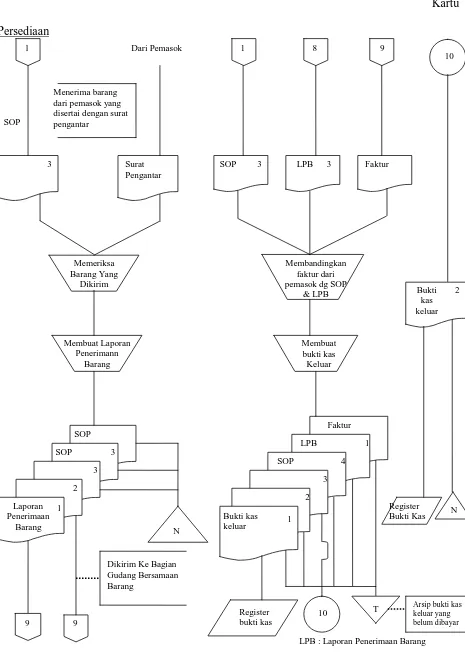

Lampiran 4 dari pemasok yang disertai dengan surat pengantar

Dikirim Ke Bagian Gudang Bersamaan pemasok dg SOP

& LPB

Arsip bukti kas keluar yang belum dibayar

Register

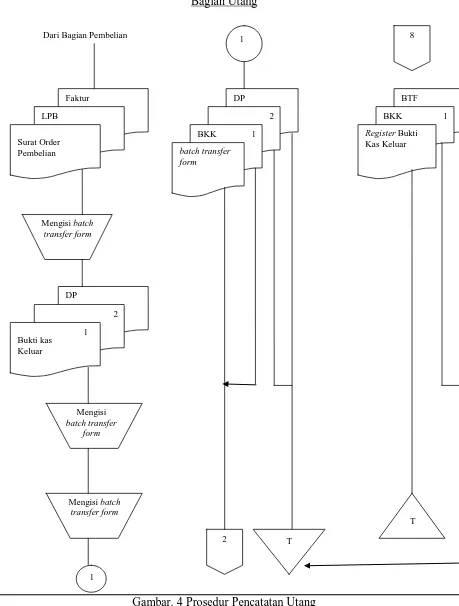

Lampiran 5

Bagian Utang

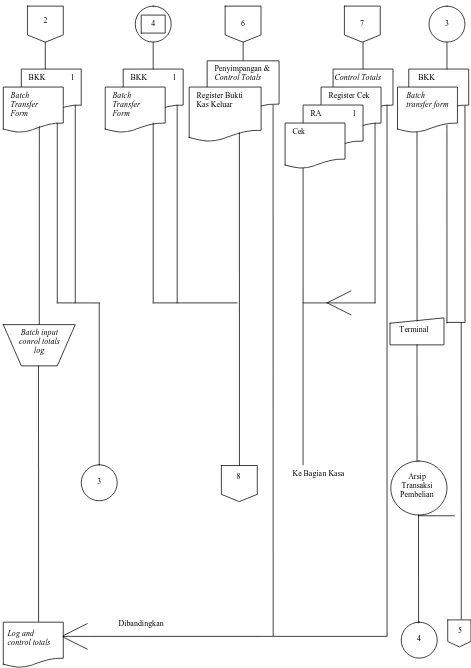

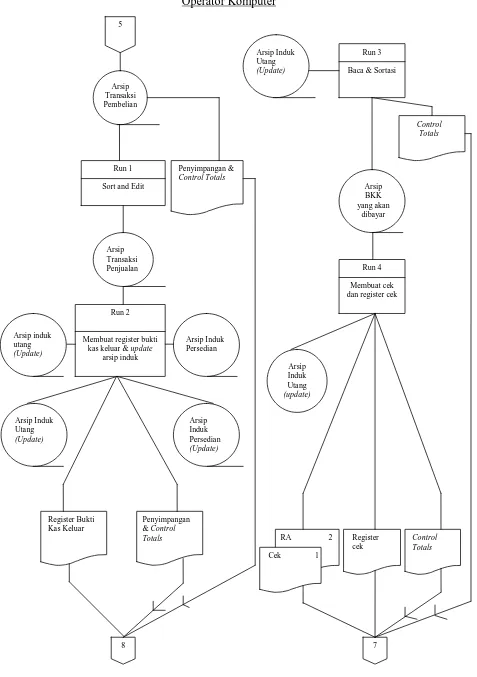

Gambar. 4 Prosedur Pencatatan Utang Sumber : Mulyadi (2001 : 323)

Dari Bagian Pembelian

Lampiran 6

Ke Bagian Kasa

Lampiran 7

Membuat register bukti kas keluar & update

arsip induk

Baca & Sortasi

Penyimpangan & dan register cek

L

am

p

ir

an

L

am

p

ir

L

am

p

L

am

Lampiran 12