ANALISIS PENGARUH KOMPETENSI ACCOUNT REPRESENTATIVE

DAN INDEPENDENSI ACCOUNT REPRESENTATIVE SERTA

PENERAPAN BENCHMARKING LAPORAN KEUANGAN

WAJIB PAJAK TERHADAP PENERIMAAN PAJAK

KANWIL DJP SUMUT I

TESIS

Oleh

ADE SUHERMAN

087017040/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

S

EK O L

A H

P A

S C

A S A R JA

ANALISIS PENGARUH KOMPETENSI ACCOUNT REPRESENTATIVE

DAN INDEPENDENSI ACCOUNT REPRESENTATIVE SERTA

PENERAPAN BENCHMARKING LAPORAN KEUANGAN

WAJIB PAJAK TERHADAP PENERIMAAN PAJAK

KANWIL DJP SUMUT I

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

ADE SUHERMAN

087017040/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH KOMPETENSI ACCOUNT REPRESENTATIVE DAN INDEPENDENSI ACCOUNT

REPRESENTATIVE SERTA PENERAPAN

BENCHMARKING LAPORAN KEUANGAN WAJIB

PAJAK TERHADAP PENERIMAAN PAJAK

KANWIL DJP SUMUT I

Nama Mahasiswa : Ade Suherman

Nomor Pokok : 087017040

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Azhar Maksum, M.Ec. Ac) Ketua

(Dra. Sri Mulyani, MBA., Ak) Anggota

Ketua Program Studi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur,

(Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 25 Mei 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec. Ac

Anggota : 1. Dra. Sri Mulyani, MBA., Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

3. Drs. Idhar Yahya, MBA. Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“Analisis Pengaruh Kompetensi Account Representative dan Independensi Account

Representative serta Penerapan Benchmarking Laporan Keuangan Wajib Pajak

terhadap Penerimaan Pajak Kanwil DJP Sumut I”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 25 Mei 2011 Yang Membuat Pernyataan,

ANALISIS PENGARUH KOMPETENSI ACCOUNT REPRESENTATIVE DAN INDEPENDENSI ACCOUNT REPRESENTATIVE SERTA PENERAPAN BENCHMARKING LAPORAN KEUANGAN

WAJIB PAJAK TERHADAP PENERIMAAN PAJAK KANWIL DJP SUMUT I

ABSTRAK

Tujuan penelitian ini untuk menganalisis dan membuktikan secara empiris pengaruh Kompetensi Account Representative, Independensi Account Representative dan penerapan Benchmarking terhadap Penerimaan Pajak di Kanwil Direktorat Jenderal Pajak Sumatera Utara I. Jenis penelitian ini adalah statistik infrensial, maksudnya adalah bahwa penelitan pada tesis ini untuk mengolah data kuantitatif dengan tujuan untuk menguji kebenaran suatu teori baru yang diajukan peneliti yang dikenal dengan hipotesis, yaitu adanya korelasi yang kuat dan pengaruh yang signifikan antara kompetensi account representative dan independensi account

representative serta penerapan benchmarking laporan keuangan wajib pajak sebagai

variabel bebas terhadap keberhasilan penerimaan Kanwil DJP Sumut I sebagai variabel terikat.

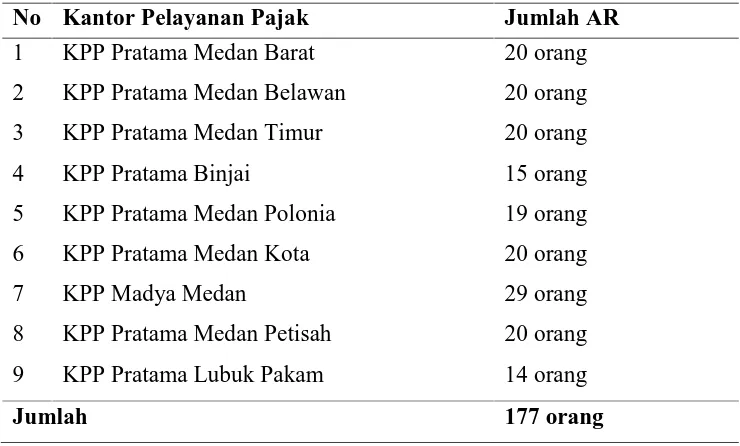

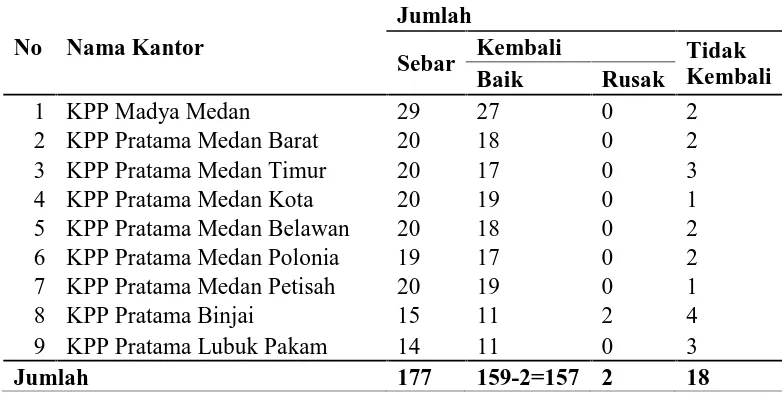

Populasi dalam penelitian ini adalah seluruh account representative yang ada di Kanwil Direktorat Jenderal Pajak Sumatera Utara I yaitu para account

representative yang berada pada satu KPP Madya dan delapan KPP Pratama

sebanyak 177 orang, sampel diambil sebanyak 159 dan yang cacat sebanyak 2. Jadi kuesioner yang bisa digunakan untuk melakukan analisis data hanya sebanyak 157. Pengumpulan data dilakukan melalui penyebaran angket ke responden yang diuji dengan uji validitas dan reliabilitas. Analisa data dilakukan dengan teknik korelasi berganda sedangkan pengujian hipotesis dilakukan dengan uji F dan uji t.

Hasil analisa data diketahui secara simultan, kompetensi AR, Independensi AR dan Penerapan Benchmarking mempunyai pengaruh signifikan terhadap penerimaan pajak. Secara parsial, Independensi AR maupun penerapan benchmarking tidak signifikan berpengaruh terhadap penerimaan pajak. Hal ini berbeda dengan hipotesis yang menyatakan pengaruhnya signifikan. Dari hasil pengujian hipotesis, didapati bahwa pengaruh variabel independen terhadap dependen variabel relatif rendah, karena hanya memasukkan 3 variabel yang diduga mempengaruhi penerimaan pajak. Secara sepihak penerimaan pajak sebaiknya dianalisis dengan membandingkan asumsi dari wajib pajak.

INFLUENCED ANALYZE OF COMPETENCE OF ACCOUNT

REPRESENTATIVE, INDEPENDENCE OF ACCOUNT REPRESENTATIVE AND APPLYING BENCHMARKING OF THE FINANCIAL STATEMENTS

TAXPAYER OF INCOME TAX KANWIL DIREKTORAT JENDERAL PAJAK SUMATERA UTARA I

ABSTRACT

The purpose of this research to analyze and prove empirically is influenced of

Competence of Account Representative, Independence of Account Representative and applying Benchmarking of income tax Kanwil Direktorat Jenderal Pajak Sumatera Utara I. This research type is statistic infrensial, the point is that research in this thesis to process quantitative data with the aim to verify a new theory proposed, known researcher with the hypothesis, namely that there is strong correlation and significant influence between competence and independence of account representative as well as application of benchmarking of the financial statements taxpayer as independent variable to the success of the Kanwil DJP Sumatera Utara I reception as the dependent variable.

Population in this research is all account representative of exist in Kanwil Direktorat Jenderal Pajak Sumatera Utara I that is all account representative which be at one KPP Madya and eight KPP Pratama as much 177 people, sampel taken as much 159 and handicapped as much 2. Becoming kuesioner which can be used to do the data analysis only as much 157. Data collecting done by throughenquette spreading to examinee responder with the test of validity and reliabilitas. The data analyze done with the doubled correlation technique while hypothesis examination done with the test F and test t.

Result of data analysis known by simultan, Competence of AR, Independence of AR and Applying Benchmarking have the influence signifikan of income tax. By parsial, Independence of AR and also applying benchmarking did not signifikan have an effect on of income tax. This matter differ from the hypothesis expressing its influence is significan. From result of hypothesis examination, in discovering that independent variable influence to dependen.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah memberikan dan melimpahkan

karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan penulisan tesis ini

yang berjudul Analisis Pengaruh Kompetensi Account Representative dan

Independensi Account Representative serta Penerapan Benchmarking Laporan

Keuangan Wajib Pajak terhadap Penerimaan Pajak Kanwil DJP Sumut I.

Tesis ini ditulis untuk memenuhi syarat dalam menyelesaikan studi pada Program

Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara. Dalam menyelesaikan

tesis ini, penulis banyak mendapatkan bantuan baik bersifat bimbingan, petunjuk,

motivasi, kesempatan berdiskusi serta do’a. Untuk itu penulis mengucapkan terima kasih

kepada yang terhormat:

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, CTM, Sp.A(K) selaku Rektor

Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Bapak Yusri Natar Nasution Kepala Kantor Wilayah Direktorat Jenderal Pajak

Sumut I.

4. Bapak Muhammah Haniv Kepala Kantor Wilayah Direktorat Jenderal Pajak Aceh.

5. Prof. Dr. Ade Fatma Lubis, MBA, Ak. selaku Ketua Program Studi Akuntansi

Sekolah Pascasarjana Universitas Sumatera Utara sekaligus Dosen Pembanding

6. Prof. Dr. Azhar Maksum, MEc., Ak. selaku Pembimbing I yang telah banyak

meluangkan waktu dan penuh kesabaran dalam mengarahkan dan membimbing

penulis dalam penyelesaian tesis ini.

7. Dra. Sri Mulyani, MBA, Ak. selaku Pembimbing II yang juga telah banyak

mengarahkan dan membimbing penulis dengan sabar dalam penyelesaian tesis ini.

8. Bapak Drs. Idhar Yahya, MA dan Ibu Tapi Anda Sari Lubis, M.Si., Ak. selaku

Dosen Pembanding yang selalu memberikan masukan sampai selesainya tesis ini.

9. Seluruh dosen dan staf pada Program Studi Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara.

10. Rekan-rekan mahasiswa akuntansi pada Program Studi Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara.

11. Secara khusus dan istimewa kepada kedua orang tua penulis, ayahanda H.

Syahmurad Adi, S.H. dan ibunda Hj. Chadidjah Nasution, isteriku tercinta Drg.

Tina Arriani beserta empat buah hatiku. M. Hafizh Izzuddin, Athiyah Khoirul

Jannah, Fatimah Azzahra dan Tadzkia Hanifah yang senantiasa memberikan

dorongan dengan penuh pengertian dan kesabaran.

12. Para Pejabat Fungsional Pemeriksa Pajak, sahabat-sahabat pejabat eselon III dan IV

Kantor Pelayanan Pajak Pratama Meulaboh yang senantiasa mendorong kesuksesan

penulis dalam menyelesaikan tesis ini.

Semoga segala bantuan dan bimbingan dan pengorbanan semua pihak di atas tidak

pada masa yang akan datang. Dengan tersusunnya tesis ini diharapkan dapat berguna bagi

pembaca dan peneliti berikutnya

Medan, Juni 2011

RIWAYAT HIDUP

1. Nama : Ade Suherman

2. Tempat/ Tanggal Lahir : Medan/01 Maret 1977

3. Pekerjaan : Fungsional Pemeriksa Pajak Kantor Pelayanan Pajak Pratama Meulaboh

4. Agama : Islam

5. Orang Tua :

a. (Letkol Purn) H. Syahmurad Adi, S.H. b. Hj. Chadidjah Nasution

6. Isteri : Drg. Tina Arriani

7. Anak :

a. M. Hafizh Izzuddin b. Athiyah Khoirul Jannah c. Fatimah Azzahra d. Tadzkia Hanifah

8. Alamat : Jl. Perhubungan No. 4 M Benteng Hilir T. Sewa.

9. Pendidikan :

a. SD Negeri 064017 b. SMP Negeri 11 Medan c. SMA Negeri 8 Medan

d. Diploma I Spesialisasi Anggaran Negara/STAN

DAFTAR ISI

Halaman

ABSTRAK……….. i

ABSTRACT……….. ii

KATA PENGANTAR………. iii

RIWAYAT HIDUP………. vi

DAFTAR ISI ……..……... vii

DAFTAR TABEL…….. ………. xi

DAFTAR GAMBAR…….……….. xii

DAFTAR LAMPIRAN……… xiii

DAFTAR SINGKATAN……… xiv

BAB I : PENDAHULUAN……... 1

1.1. Latar Belakang……….……... 1

1.2. Rumusan Masalah.………... 6

1.3. Tujuan Penelitian..………... 6

1.4. Manfaat Penelitian…... 7

1.5. Originalitas……... 8

BAB II : TINJAUAN PUSTAKA………... 9

2.1. Landasan Teori………..…………... 9

2.1.1. Penerimaan Pajak………...………... 9

2.2.2.1. Kompetensi account representative…….……….. 22

2.2.2.2 Independensi account representative………….….. 24

2.1.3. Kaitan Kompetensi Account Representative dan Independensi Account Representative dengan Penerimaan Pajak……….…………...…. 26

2.1.4. Benchmarking Laporan Keuangan WP…………..….……. 30

2.1.5. Kaitan Penerapan Benchmarking dengan Penerimaan Pajak……….…... 34

2.2. Review Penelitian Terdahulu……… 36

BAB III : KERANGKA KONSEPTUAL DAN HIPOTESIS... 39

3.1. Kerangka Konseptual.………... 39

3.2. Hipotesis…………... 41

BAB IV : METODOLOGI PENELITIAN………. 42

4.1. Jenis Penelitian……… 42

4.2. Lokasi Penelitian………...………. 42

4.3. Populasi Penelitian………..…… 43

4.4. Metode Pengumpulan Data………. 44

4.5. Definisi Operasional dan Metode Pengukuran Variabel…….…… 45

4.6. Instrumen Penelitian ………..… 51

4.7. Model dan Teknik Analisa Data………. 52

. 4.7.1. Model Analisa Data……… 52

4.7.2. Teknik Analisa Data……….. 53

4.7.2.2. Pengujian asumsi klasik………. 55

4.7.3. Pengujian Hipotesis……… 57

BAB V : ANALISIS DAN PEMBAHASAN ……….. 59

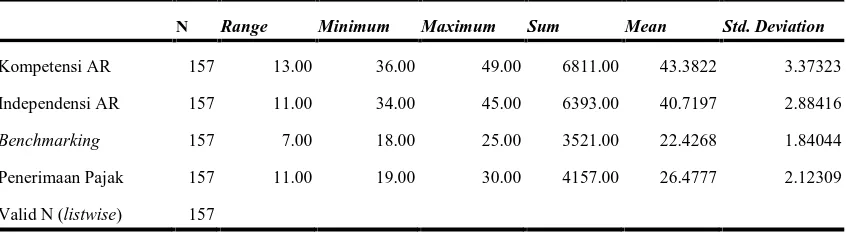

5.1. Deskriptif Data……… 59

5.1.1. Karakteristik Penelitian……….………... 60

5.2. Analisis Data ………...………..………. 61

5.2.1. Pengujian Validitas dan Reliabilitas Data……….….. 61

5.2.1.1. Uji validitas………..……. 61

5.2.1.2. Uji reliabilitas………..……….. 62

5.3. Deskripsi Hasil Penelitian………..……… 63

5.4. Pengujian Asumsi Klasik... 64

5.4.1. Pengujian Normalitas... 64

5.4.2. Pengujian Multikolinearitas... 65

5.4.3. Pengujian Heterokedastisitas... 66

5.5. Pengujian Hipotesis... 67

5.5.1. Pengujian Hipotesis dengan Uji t …..………. 70

5.5.2. Pengujian Hipotesis dengan Uji F... 70

5.6. Hasil Analisis Data... 71

5.6.1. Pengaruh Kompetensi AR terhadap Penerimaan Pajak….. 71

5.6.2. Pengaruh Independensi AR terhadap Penerimaan Pajak… 72

BAB VI : KESIMPULAN DAN SARAN………. 77

6.1. Kesimpulan………. 77

6.2. Keterbatasan Penelitian..……….……… 77

6.3. Saran..……….……… 78

DAFTAR TABEL di Lingkungan Kanwil DJP Sumut I ………

Rencana Penerimaan Pajak Kanwil DJP Sumut I Tahun 2010….……. Daftar Penelitian Terdahulu…..………. Daftar Komposisi Account Representative di Kantor Pelayanan Pajak yang Berada di Wilayah Kerja Kanwil DJP Sumut I………….………

Daftar Variabel Penelitian, Definisi Operasional dan Pengukuran

Variabel…..………

Distribusi Kuesioner…..………

Tingkat Pendidikan Responden…..………

Lama Bekerja Responden……..………

Uji Validitas Variabel…..………

Uji Reliabilitas Variabel…..………

Deskripsi Statistik….………. Uji Multikolinearitas…….………. Pengujian Hipotesis dengan Uji t………

Koefisien Determinasi………

DAFTAR GAMBAR

No Judul Halaman

3.1. 5.1. 5.2.

Kerangka Konseptual Penelitian…..………... Pengujian Normalitas Data…..………

Uji Heterokedastisitas……….

DAFTAR LAMPIRAN

No Judul Halaman

1. 2. 3. 4. 5. 6. 7.

Surat Permohonan Menjadi Responden………

Tabulasi Data Kompetensi AR…..………. Tabulasi Data Independensi AR………. Tabulasi Data Penerapan Benchmarking…………

Tabulasi Data Penerimaan Pajak………

Tabulasi Total Variabel………

Hasil Pengolahan Data dengan SPSS 15.00 for Windows………

DAFTAR SINGKATAN

1. 2. 3. 4. 5. 6. 7.

AR

DJP/ Ditjen Pajak NTPN

NTP NTB NPP SSP

Account Representatif

Direktorat Jenderal Pajak

Nomor Transaksi Penerimaan Negara Nomor Transaksi Pos

Nomor Transaksi Pos

ANALISIS PENGARUH KOMPETENSI ACCOUNT REPRESENTATIVE DAN INDEPENDENSI ACCOUNT REPRESENTATIVE SERTA PENERAPAN BENCHMARKING LAPORAN KEUANGAN

WAJIB PAJAK TERHADAP PENERIMAAN PAJAK KANWIL DJP SUMUT I

ABSTRAK

Tujuan penelitian ini untuk menganalisis dan membuktikan secara empiris pengaruh Kompetensi Account Representative, Independensi Account Representative dan penerapan Benchmarking terhadap Penerimaan Pajak di Kanwil Direktorat Jenderal Pajak Sumatera Utara I. Jenis penelitian ini adalah statistik infrensial, maksudnya adalah bahwa penelitan pada tesis ini untuk mengolah data kuantitatif dengan tujuan untuk menguji kebenaran suatu teori baru yang diajukan peneliti yang dikenal dengan hipotesis, yaitu adanya korelasi yang kuat dan pengaruh yang signifikan antara kompetensi account representative dan independensi account

representative serta penerapan benchmarking laporan keuangan wajib pajak sebagai

variabel bebas terhadap keberhasilan penerimaan Kanwil DJP Sumut I sebagai variabel terikat.

Populasi dalam penelitian ini adalah seluruh account representative yang ada di Kanwil Direktorat Jenderal Pajak Sumatera Utara I yaitu para account

representative yang berada pada satu KPP Madya dan delapan KPP Pratama

sebanyak 177 orang, sampel diambil sebanyak 159 dan yang cacat sebanyak 2. Jadi kuesioner yang bisa digunakan untuk melakukan analisis data hanya sebanyak 157. Pengumpulan data dilakukan melalui penyebaran angket ke responden yang diuji dengan uji validitas dan reliabilitas. Analisa data dilakukan dengan teknik korelasi berganda sedangkan pengujian hipotesis dilakukan dengan uji F dan uji t.

Hasil analisa data diketahui secara simultan, kompetensi AR, Independensi AR dan Penerapan Benchmarking mempunyai pengaruh signifikan terhadap penerimaan pajak. Secara parsial, Independensi AR maupun penerapan benchmarking tidak signifikan berpengaruh terhadap penerimaan pajak. Hal ini berbeda dengan hipotesis yang menyatakan pengaruhnya signifikan. Dari hasil pengujian hipotesis, didapati bahwa pengaruh variabel independen terhadap dependen variabel relatif rendah, karena hanya memasukkan 3 variabel yang diduga mempengaruhi penerimaan pajak. Secara sepihak penerimaan pajak sebaiknya dianalisis dengan membandingkan asumsi dari wajib pajak.

INFLUENCED ANALYZE OF COMPETENCE OF ACCOUNT

REPRESENTATIVE, INDEPENDENCE OF ACCOUNT REPRESENTATIVE AND APPLYING BENCHMARKING OF THE FINANCIAL STATEMENTS

TAXPAYER OF INCOME TAX KANWIL DIREKTORAT JENDERAL PAJAK SUMATERA UTARA I

ABSTRACT

The purpose of this research to analyze and prove empirically is influenced of

Competence of Account Representative, Independence of Account Representative and applying Benchmarking of income tax Kanwil Direktorat Jenderal Pajak Sumatera Utara I. This research type is statistic infrensial, the point is that research in this thesis to process quantitative data with the aim to verify a new theory proposed, known researcher with the hypothesis, namely that there is strong correlation and significant influence between competence and independence of account representative as well as application of benchmarking of the financial statements taxpayer as independent variable to the success of the Kanwil DJP Sumatera Utara I reception as the dependent variable.

Population in this research is all account representative of exist in Kanwil Direktorat Jenderal Pajak Sumatera Utara I that is all account representative which be at one KPP Madya and eight KPP Pratama as much 177 people, sampel taken as much 159 and handicapped as much 2. Becoming kuesioner which can be used to do the data analysis only as much 157. Data collecting done by throughenquette spreading to examinee responder with the test of validity and reliabilitas. The data analyze done with the doubled correlation technique while hypothesis examination done with the test F and test t.

Result of data analysis known by simultan, Competence of AR, Independence of AR and Applying Benchmarking have the influence signifikan of income tax. By parsial, Independence of AR and also applying benchmarking did not signifikan have an effect on of income tax. This matter differ from the hypothesis expressing its influence is significan. From result of hypothesis examination, in discovering that independent variable influence to dependen.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pada hakikatnya tujuan utama dari pajak adalah memakmurkan dan menyejahterakan masyarakat tanpa terkecuali, baik rakyat yang tinggal di perkotaan maupun di pedesaan, bahkan rakyat yang tinggal di pulau-pulau kecil dan terpencil. Hal ini terlihat dari pengertian dan mekanisme dari pajak itu sendiri. Bahwa saat kita membayar pajak berapapun jumlahnya, tidaklah terhenti sampai di situ. Justru, itulah awal proses yang bermanfaat untuk kehidupan banyak orang, yakni melalui penyediaan barang-barang dan jasa publik (public goods and services) yang dibutuhkan masyarakat. Sebagaimana termaktub pada Pasal 1 Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan di mana pajak adalah "kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat timbal

balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat”.

sumber-sumber penghasilan seperti penghasilan orang pribadi, penghasilan perusahaan-perusahaan yang didirikan oleh pemerintah pusat dan pemerintah daerah, penghasilan dari barang-barang milik negara, penghasilan dari denda dan sitaan barang karena suatu pelanggaran, hibah dan sumbangan dari negara lain atau organisasi internasional maupun penghasilan dari hak-hak waris dan penerimaan dari berbagai macam pajak, retribusi, bea dan cukai serta bentuk-bentuk pungutan lainnya.

Dalam konteks tersebut dikenal beberapa fungsi pajak sebagai sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan, yaitu fungsi anggaran (budgetair), maksudnya bahwa pajak sebagai sumber pendapatan negara berfungsi untuk membiayai pengeluaran-pengeluaran negara seperti untuk pembiayaan rutin yaitu belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin.

Kemudian pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Sebagai contoh dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri. Fungsi pajak di sini adalah sebagai fungsi mengatur (regulerend).

stabilitas harga sehingga inflasi dapat dikendalikan. Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien. Terakhir adalah fungsi redistribusi pendapatan, yaitu pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

Untuk mengaplikasikan fungsi-fungsi pajak di atas ke dalam tataran pelaksanaan (action), maka ada empat strategi yang diungkapkan Direktur Jenderal Pajak, yaitu:

1. Melanjutkan reformasi birokrasi di lingkungan Ditjen Pajak yang sudah memasuki tahap kedua.

2. Memberikan insentif pada kelompok usaha dan atau sektor-sektor tertentu. 3. Melanjutkan program mapping, profile wajib pajak, dan benchmarking. 4. Melaksanakan penegakan hukum (law enforcement).

Dengan terlaksananya keempat strategi di atas diharapkan kontribusi pajak pada APBN sebesar 77% lebih dan taxratio (perbandingan antara rasio penerimaan pajak terhadap PDB) sebesar 15% akan dapat terealisasi.

Sebagai gambaran, komposisi penerimaan dalam APBN tahun 2010, sektor pajak memberikan kontribusi sekitar Rp 733,24 triliun. Apabila target tersebut kita

breakdown maka per bulan Ditjen Pajak harus mencari 61,103 triliun dan perhari

anggaran 2010 diharapkan mampu memberikan kontribusi sebesar Rp 8,839 triliun yang apabila di breakdown maka per bulan Kanwil DJP Sumut I harus mengumpulkan sekira Rp 736,58 milyar per bulan atau sekira 24,21 miliar per hari. Angka 24,21 miliar per hari bukanlah angka yang sedikit, melainkan tugas berat bagi Kanwil DJP Sumut I untuk merealisasikannya. Strategi Kantor Pelayanan Pajak terutama Seksi Pengawasan dan Konsultasi dengan target penerimaan yang dibebankan kepadanya lebih dari 60% membutuhkan langkah-langkah yang komprehensif dan tepat. Oleh karenanya, di sinilah peran Account Representative untuk menerapkan beberapa strategi yang diungkapkan Dirjen Pajak di atas, yang mana salah satu dari empat strategi dimaksud adalah program mapping, profil wajib pajak dan benchmarking yang merupakan standar operasional prosedur (SOP) dari

Account Representative (AR).

Penerapan benchmarking dan keberadaan Account Representative di Kanwil DJP Sumut I dimulai saat mulai operasi (SMO) KPP Madya Medan sejak Januari 2007 dan Juli 2007 untuk KPP Pratama di lingkungan wilayah Sumatera Utara I.

Account Representative dengan kompetensi dan independensi yang dimilikinya

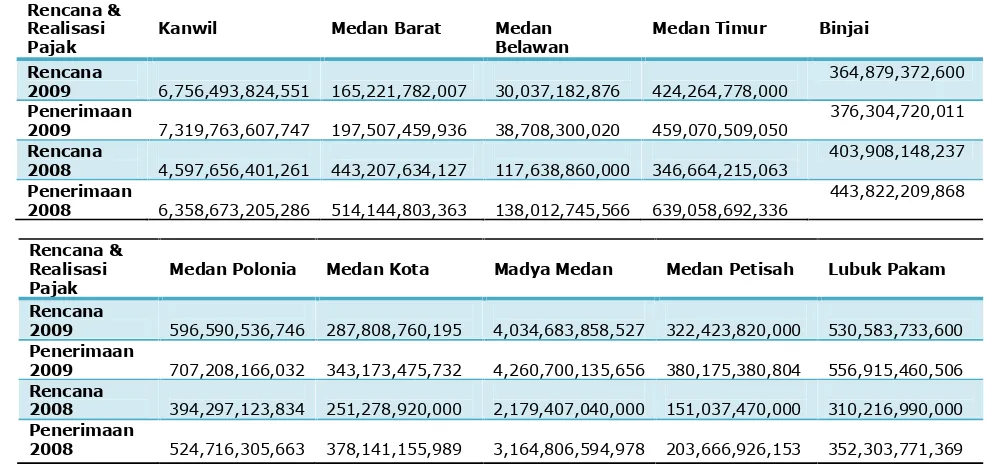

Tabel 1.1. Rencana dan Realisasi Penerimaan Kanwil DJP Sumut I dan KPP di Lingkungan Kanwil DJP Sumut I

(dalam jutaan rupiah)

Rencana & Realisasi Pajak

Kanwil Medan Barat Medan

Belawan untuk tahun 2008 capaian yang diperoleh Kanwil DJP Sumut I adalah sekira 138,30% (Rp 6,358,673,205,286/Rp 4,597,656,401,261 x 100%) dan sekira 108,34% pada tahun 2009 (Rp 7,319,763,607,747/Rp 6,756,493,824,551 x 100%). Meskipun dari

trend realisasi penerimaan naik namun terjadi penurunan pencapaian target (y to y)

dari tahun 2008 ke 2009 yaitu sekira 29,97%.

Peningkatan yang signifikan dalam penerimaan pajak Kanwil DJP Sumut I di dua tahun terakhir 2008-2009 di mana modrenisasi pajak dengan reorganisasi dan

Rencana & Realisasi Pajak

Medan Polonia Medan Kota Madya Medan Medan Petisah Lubuk Pakam

restrukturisasi Kantor Pelayanan Pajak menjadi Kantor Pelayanan Pajak Pratama dan Madya Medan menunjukkan dugaan sementara bahwa adanya hubungan antara kinerja Account Representative sebagai suatu jabatan struktural di KPP Pratama dan di Madya Medan terhadap penerimaan Kanwil DJP Sumut I secara umum dan KPP Pratama dan Madya Medan secara khusus.

Begitu penting dan strategisnya pekerjaan Account Representative dalam menargetkan sampai merealisasikan penerimaan, maka penulis berkeinginan meneliti Analisis Pengaruh Kompetensi dan Independensi Account Representative serta Penerapan Benchmarking Laporan Keuangan Wajib Pajak terhadap Penerimaan Pajak pada Kanwil DJP Sumut I.

1.2. Rumusan Masalah

Berdasarkan uraian dalam latar belakang di atas maka rumusan masalah dari penelitian ini adalah sebagai berikut:

Apakah terdapat pengaruh Kompetensi, Independensi Account Representative dan masing-masing komponen Benchmarking terhadap penerimaan pajak Kanwil DJP Sumut I ?.

1.3. Tujuan Penelitian

Representative dan masing-masing komponen Benchmarking terhadap Penerimaan

Pajak di Kanwil DJP Sumut I.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah: 1. Bagi Peneliti

Bagi penelti ini merupakan pelatihan intelektual yang diharapkan dapat meningkatkan pemahaman terkait dengan akuntansi perpajakan.

2. Bagi Kanwil DJP Sumut I

Memberikan informasi empiris mengenai pengaruh komponen benchmarking, kompetensi dan Independensi AR terhadap penerimaan Kanwil DJP Sumut I. 3. Bagi Lembaga Swadaya Masyarakat (LSM) dan elemen-elemen masyarakat

Sebagai tambahan bahan referensi dalam menganalisis penerimaan pajak Kanwil DJP Sumut I, sehingga dapat digunakan sebagai tambahan referensi dalam melakukan pendampingan terhadap kinerja penerimaan Kanwil DJP Sumut I. 4. Bagi Sekolah Pascasarjana Akuntansi Universitas Sumatera Utara diharapkan

a. Memperluas jaringan kerjasama dengan lembaga dan instansi lain yang terkait.

b. Sebagai bahan referensi dan bacaan untuk pengembangan penelitian selanjutnya.

5. Bagi Peneliti Selanjutnya

Sebagai bahan masukan bagi peneliti yang mendalami masalah ini di masa yang akan datang.

1.5. Originalitas

Ide penelitian ini timbul setelah membaca beberapa penelitian terdahulu tentang penerimaan pajak. Penelitian-penelitian tersebut melibatkan beberapa faktor yang diprediksi berpengaruh terhadap penerimaan pajak seperti inflasi, reformasi perpajakan, jumlah wajib pajak dan sebagainya.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Penerimaan Pajak

Penerimaan pajak adalah penghasilan yang diperoleh oleh pemerintah yang bersumber dari pajak rakyat. Tidak hanya sampai pada definisi singkat di atas bahwa dana yang diterima di kas negara tersebut akan dipergunakan untuk pengeluaran pemerintah untuk sebesar-besarnya kemakmuran rakyat, sebagaimana maksud dari tujuan negara yang disepakati oleh para pendiri awal negara ini yaitu menyejahterakan rakyat, menciptakan kemakmuran yang berasaskan kepada keadilan sosial.

Untuk dapat mencapai tujuan ini, negara harus melakukan pembangunan di segala bidang. Sebagai sebuah negara yang berdasarkan hukum material/sosial, Indonesia menganut prinsip pemerintahan yang menciptakan kemakmuran rakyat. Dalam hal ini, ketersediaan dana yang cukup untuk melakukan pembangunan merupakan faktor yang sangat penting. Dalam menjamin ketersediaan dana untuk pembangunan ini, salah satu cara yang dilakukan pemerintah adalah dengan melakukan pemungutan pajak.

kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan. Sedangkan pajak menurut Soemitro dalam Suharno (2003) adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan “surplusnya” digunakan untuk public saving yang menurut sumber utama untuk membiayai public investment.

Apabila ditelaah lebih dalam ternyata di dalam definisi pajak tersebut terkandung maksud:

1. Iuran yang dapat dipaksakan, pemerintah dapat memaksa wajib pajak untuk memenuhi kewajibannya dengan menggunakan surat paksa dan sita. Kelalaian dan pelanggaran yang dilakukan oleh wajib pajak dapat dikenakan hukuman (sanksi) berupa hukuman denda, kurungan maupun penjara.

2. Setiap wajib pajak yang membayar iuran/pajak kepada negara tidak akan mendapat balas jasa yang langsung dapat ditunjukkan. Tetapi imbalan yang secara tidak langsung diperoleh Wajib Pajak berupa pelayanan pemerintah yang ditujukan kepada seluruh masyarakat melalui penyelenggaraan sarana irigasi, jalan, sekolah, dan sebagainya.

1. Teori Asuransi.

Dalam teori ini ditekankan mengenai keadilan dan keabsahan pemungutan pajak seperti yang berlaku dalam perjanjian asuransi, di mana perlindungan yang diberikan oleh negara kepada warganya dalam bentuk keselamatan dan keamanan jiwa serta harta benda diperlukan suatu pembayaran dalam bentuk pajak.

2. Teori Kepentingan.

Penekanan teori ini adalah mengenai keadilan dan keabsahan pemungutan pajak berdasarkan besar kecilnya kepentingan masyarakat dalam suatu negara.

3. Teori Bakti.

Negara mempunyai hak utuk memungut pajak dari warganya sebagai tindak lanjut teori kepentingan dalam hal penyediaan fasilitas umum yang diselenggarakan oleh negara.

4. Teori Daya Pikul.

Keadilan dan keabsahan negara dalam memungut pajak dari warganya didasarkan pada kemampuan dan kekuatan masing-masing anggota masyarakatnya, dan bukan pada besar kecilnya kepentingan.

5. Teori Daya Beli.

Beberapa faktor yang berperan penting dalam menjamin optimalisasi penerimaan pajak adalah:

1. Kejelasan dan Kepastian Peraturan Perundang-undangan dalam Bidang Perpajakan

Secara formal, pajak harus dipungut berdasarkan undang-undang demi tercapainya keadilan dalam pemungutan pajak (‘No taxation without representation’ atau ‘Taxation without representation is robbery’) (Mayhew, 1750). Namun, keberadaan undang-undang saja tidaklah cukup. Undang-undang haruslah jelas, sederhana dan mudah dimengerti, baik oleh fiskus, maupun oleh pembayar pajak. Timbulnya konflik mengenai interpretasi atau tafsiran mengenai pemungutan pajak akan berakibat pada terhambatnya pembayaran pajak itu sendiri.

2. Tingkat Intelektualitas Masyarakat

Sejak tahun 1984, sistem perpajakan di Indonesia menganut prinsip Self

Assessment. Prinsip ini memberikan kepercayaan penuh kepada pembayar pajak

pembayar pajak mengisi sendiri Surat Pemberitahuan (SPT) yang dibuat pada setiap akhir masa pajak atau akhir tahun pajak. Selanjutnya, fiskus melakukan penelitian dan pemeriksaan mengenai kebenaran pemberitahuan tersebut. Dengan menerapkan prinsip ini, pembayar pajak harus memahami peraturan perundang-undangan mengenai perpajakan sehingga dapat melakukan tugas administrasi perpajakan. Untuk itu, intelektualitas menjadi sangat penting sehingga tercipta masyarakat yang sadar pajak dan mau memenuhi kewajibannya tanpa ada unsur pemaksaan. Namun, semuanya itu hanya dapat terjadi bila memang undang-undang itu sendiri sederhana, mudah dimengerti, dan tidak menimbulkan kesalahan persepsi.

3. Kualitas Fiskus (Petugas Pajak)

Kualitas fiskus sangat menentukan di dalam efektivitas pelaksanaan peraturan perundang-undangan di bidang perpajakan. Bila dikaitkan dengan optimalisasi target penerimaan pajak, maka fiskus haruslah orang yang berkompeten di bidang perpajakan, memiliki kecakapan teknis, dan bermoral tinggi.

4. Sistem Administrasi Perpajakan yang Tepat

Seberapa besar penerimaan yang diperoleh melalui pemungutan pajak juga dipengaruhi oleh bagaimana pemungutan pajak itu dilakukan. Menurut Smith (1901), pemungutan pajak hendaknya didasarkan atas empat asas, yaitu:

a. Equity/Equality di mana keadilan merupakan pertimbangan penting dalam

dilakukan seimbang dengan kemampuannya. Negara tidak boleh melakukan diskriminasi di antara sesama pembayar pajak.

b. Certainty, yaitu pajak yang harus dibayar haruslah terang (certain) dan tidak

mengenal kompromis (not arbitrary). Kepastian hukum harus tercermin mengenai subyek, obyek, besarnya pajak dan juga ketentuan mengenai pembayaran.

c. Convenience adalah pajak harus dipungut pada saat yang paling baik bagi

pembayar pajak, yaitu saat diterimanya penghasilan.

d. Economy, yaitu pemungutan pajak hendaknya dilakukan sehemat-hematnya.

Biaya pemungutan hendaknya tidak melebihi pemasukan pajaknya.

Keempat asas di atas sebenarnya sudah tercakup dalam sasaran dari reformasi perpajakan di Indonesia. Menurut Rosdiana dan Tarigan (2005), enam sasaran utama yang dilakukan pemerintah pada tahun 1984 dalam reformasi perpajakan mencakup: 1. Penerimaan negara dari sektor perpajakan menjadi bagian dari negara yang

mandiri dalam rangka pembiayaan pembangunan nasional.

2. Pemerataan dalam pengenaan pajak dan keadilan dalam pembebanan pajak. 3. Menjamin adanya kepastian.

4. Sederhana.

5. Menutup peluang penghindaran pajak dan/atau penyelundupan pajak oleh wajib pajak dan penyalahgunaan wewenang oleh petugas pajak.

Pada tahun 2007 pemerintah dalam hal ini Departemen Keuangan melalui Direktorat Jenderal Pajak kembali melakukan reformasi perpajakan dengan tetap dilatarbelakangi semangat empat azas di atas. Tahapan reformasi dibagi menjadi dua jilid. Reformasi Jilid Satu meliputi tiga kegiatan utama yaitu modernisasi administrasi perpajakan, reformasi kebijakan serta intensifikasi dan ekstensifikasi melalui kegiatan pemberian pelayanan yang lebih baik, terpadu dan personal dengan konsep One Stop

Service, pelayanan oleh petugas Account Representative, pemanfaatan IT dalam

layanan e-filing, e-SPT, e-registration, dan pembentukan call center untuk pelayanan informasi dan pengaduan. Selain itu, rasa keadilan juga dirasakan Wajib Pajak melalui tindakan penegakan hukum seperti pemeriksaan, penagihan dan penyidikan yang lebih transparan dan profesional serta penerapan dan penegakan good

governance di semua lini. Reformasi Jilid Dua dengan fokus utama pada dua hal,

yaitu Sistem dan Manajemen Sumber Daya Manusia (SDM) dan Teknologi Informasi dan Komunikasi (TIK). Reformasi Jilid Dua terdiri dari beberapa kegiatan, antara lain pengembangan SDM melalui peningkatan kapasitas dan kompetensi pegawai, kegiatan Mapping, Profiling dan Benchmarking yang terotomasi, penyempurnaan pelayanan pembayaran dan kegiatan perbaikan yang meliputi aspek core business DJP melalui program yang disebut Project for Indonesia Tax Administration Reform (PINTAR).

pelayanan perpajakan maupun pengawasan kepatuhan. Program PINTAR yang dimulai pertengahan tahun 2009 dan akan berakhir tahun 2013 bertujuan menyediakan layanan perpajakan lebih baik dengan memperbaiki tata kelola administrasi yang lebih transparan dan akuntabel yang pada akhirnya akan meningkatkan kepatuhan sukarela Wajib Pajak.

Dalam Siaran Pers Direktorat Jenderal Pajak tanggal 22 Juni 2009 tersebut, PINTAR dibagi ke dalam 4 (empat) komponen, yaitu:

1. Komponen A: Penyempurnaan Sistem dan Proses Bisnis Utama (Core Business

Process)

Komponen ini bertujuan memperbaiki manajemen registrasi Wajib Pajak, pengolahan surat pemberitahuan pajak dan pembayaran pajak, pembuatan rekening (Tax Account) Wajib Pajak, pengembangan manajemen dokumen dan pengembangan Arsitektur Sistem Teknologi Informasi yang terintegrasi.

2. Komponen B: Manajemen Sumber Daya Manusia (SDM)

Komponen ini mencakup: (a) perbaikan penerapan manajemen SDM dan analisa terhadap kebijakan dan regulasi tentang SDM; (b) peningkatan kemampuan program peningkatan kapasitas (capacity building) yang berkaitan dengan masalah teknis perpajakan, manajemen umum, dan manajemen perubahan; dan (c) perbaikan tata kelola melalui peningkatan akuntabilitas dan integritas.

3. Komponen C: Kepatuhan Perpajakan

banding dengan mengembangkan sistem paperless yang terintegrasi dengan sistem rekening Wajib Pajak, juga dengan Sistem Informasi Pengadilan Pajak. 4. Komponen D: Manajeman Perubahan

Komponen ini membantu dalam manajemen proyek melalui asistensi teknis yang mencakup program manajemen perubahan (change management) yang di dalamnya termasuk kegiatan komunikasi internal dan eksternal serta pelaksanaan survei untuk memperoleh feedback.

Semua langkah optimalisasi penerimaan pajak di atas beserta turunannya pada prinsipnya bertujuan untuk memenuhi sumber penerimaan negara yang terdapat dalam APBN, yaitu Penerimaan Dalam Negeri yang di dalamnya terdapat akun Penerimaan Perpajakan. Penerimaan Perpajakan diartikan sebagai penerimaan yang berasal dari pendapatan pajak dalam negeri dan pendapatan pajak perdagangan internasional. Khusus Pendapatan Pajak Dalam Negeri dibagi menjadi Pendapatan PPh, PPN, PPnBM, PBB, BPHTB dan Cukai, APBN 2007-2010.

B. PPN DAN PPnBM

1. PPN Dalam Negeri 1,660.72 (118,148.07) 127,943.24 99,246.12 57,060.43 94,929.87 (342,602.72) 173,160.90 184,077.72 277,328.21

2. PPN Impor 11,013.21 19,389.27 133,230.91 308.83 15,614.67 54,205.92 872,711.09 41,027.01 115,319.70 1,262,820.61

3. PPnBM Dalam Negeri 1.47 20.71 201.65 76.15 13.52 242.24 3,780.05 25.18 966.54 5,327.51

4. PPnBM Impor 79.13 340.07 498.11 0.07 163.70 258.34 1,229.08 254.74 413.37 3,236.61

5. PPN dan PPnBM Lainnya 183.44 63.09 11.70 33.38 35.35 15.15 2,653.88 0.00 5.07 3,001.07

JUMLAH B 12,937.97 (98,334.93) 261,885.61 99,664.55 72,887.67 149,651.53 537,771.38 214,467.83 300,782.40 1,551,714.00

C. PBB DAN BPHTB

1. Pendapatan PBB 13,423.39 26,146.69 18,474.20 203,700.06 89,528.05 28,603.89 0.00 29,912.67 104,278.09 514,067.04

2. Pendapatan BPHTB 11,978.01 22,694.12 17,727.07 9,816.64 65,291.48 38,779.45 0.00 38,148.14 49,655.80 254,090.71

JUMLAH C 25,401.40 48,840.81 36,201.26 213,516.70 154,819.53 67,383.34 0.00 68,060.81 153,933.89 768,157.74

D. PAJAK LAINNYA dan PIB

1. Bea Materai 0.00 0.00 0.00 8,542.54 240.01 0.00 90,316.39 0.00 690.00 99,788.94

2. Pajak Tidak Langsung Lainnya 0.00 0.00 0.01 0.00 0.00 0.00 0.00 0.00 0.00 0.01

3. Bunga Penagihan PPh 0.47 0.00 0.00 0.00 29.16 0.00 778.41 0.00 8.10 816.14

4. Bunga Penagihan PPN dan PTLL 0.47 0.00 0.05 0.00 14.12 0.00 173.79 0.00 16.48 204.91

5. BPP 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

6. Pemberian Imbalan Bunga 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

JUMLAH D 0.94 0.00 0.06 8,542.54 283.29 0.00 91,268.59 0.00 714.58 100,810.00

E. JUMLAH A+B+C+D 228,829.88 126,908.36 512,073.11 462,862.11 756,904.83 403,633.51 5,124,140.66 503,095.94 720,932.33 8,839,380.74

Sarana yang ditetapkan sebagai dasar penerimaan pajak adalah Modul

Penerimaan Negara yang memuat serangkaian prosedur mulai dari penerimaan,

penyetoran, pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan

yang berhubungan dengan penerimaan negara dan merupakan bagian dari Sistem

Perbendaharaan dan Anggaran Negara. Pembayaran dan/atau penyetoran pajak serta

pemotongan/pemungutan pajak dinyatakan sah setelah mendapatkan NTPN dan NTB

atau NTPN dan NTP atau NTPN dan NPP dan telah dilakukan rekonsiliasi oleh

Direktorat Jenderal Perbendaharaan.

Dalam memenuhi target dari rencana penerimaan pajak, selain faktor-faktor yang

menjamin optimalisasi pajak di atas, indikator agregat ekonomi makro berupa PDRB lazim digunakan untuk mengukur kondisi perekonomian suatu wilayah tingkat provinsi atau kabupaten, sedangkan PDRB per kapita merupakan gambaran rata-rata pendapatan yang dihasilkan oleh setiap penduduk selama satu tahun di suatu wilayah atau daerah. PDRB per kapita diperoleh dari hasil pembagian antara PDRB dengan jumlah penduduk. Pendapatan per kapita menunjukkan kemampuan seseorang untuk membiayai pengeluaran-pengeluarannya, termasuk membayar pajak. Kemampuan seseorang untuk membayar pajak dapat dilihat dari tiga aspek, yaitu tingkat pendapatan, jumlah kekayaan, dan besarnya pengeluaran konsumsi.

2.1.2. Kompetensi dan Independensi Account Representative

Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak telah terjadi perubahan struktur dan organisasi di Direktorat Jenderal Pajak. Perubahan-perubahan tersebut meliputi beberapa perubahan yang sangat mendasar diantaranya Kantor Pelayanan Pajak, Kantor Pelayanan PBB dan Kantor Pemeriksaan Pajak digabungkan menjadi satu yang disebut Kantor Pelayanan Pajak Besar, Kantor Pelayanan Pajak Madya dan Kantor Pelayanan Pajak Pratama atau disebut juga Kantor Pelayanan Pajak yang menerapkan system organisasi modern/KPP Modern. Pada KPP (Kantor Pelayanan Pajak) tersebut diperkenalkan satu seksi baru yang disebut Seksi Pengawasan dan Konsultasi. Seksi Pengawasan dan Konsultasi ini membawahi beberapa Account

Representative (AR) dengan wilayah kerja disesuaikan dengan beban kerja dan

potensi penerimaan pajak KPP Pratama yang bersangkutan.

Account Representative adalah pegawai yang diangkat pada setiap Seksi

Pengawasan dan Konsultasi di Kantor Pelayanan Pajak yang telah mengimplementasikan Organisasi Modern. Dalam Pasal 1 ayat (2) Peraturan Menteri Keuangan Republik Indonesia Nomor: 68/PMK.01/2008 tanggal 7 Mei 2008 tentang

Account Representative pada Kantor Pelayanan Pajak yang Telah

Mengimplementasikan Organisasi Modern, Account Representative mempunyai tugas sebagai berikut:

1. Melakukan pengawasan kepatuhan perpajakan wajib pajak;

4. Analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi; dan

5. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

Apabila diperhatikan tugas dari Account Representative hampir sama dengan tugas auditor pajak, bedanya hanya pada fokus kerja audit dan produk hukum yang dihasilkan auditor yaitu ketetapan pajak, sementara AR fokus kerjanya luas tidak hanya pengawasan melainkan konsultasi dan tidak ada produk hukum (ketetapan pajak) melainkan himbauan. Pada KPP Madya Medan Account Representative dalam menjalankan tugasnya memakai 82 Standar Operasi Prosedur dengan fokus pekerjaan berdasarkan KLU (Kode Lapangan Usaha) dari Wajib Pajak.

2.1.2.1. Kompetensi account representative

Webster's Ninth New Collegiate Dictionary (dalam Murtanto, 1999)

mendefinisikan keahlian sebagai keterampilan dari seorang ahli. Ahli didefinisikan sebagai seseorang yang memiliki tingkat keterampilan tertentu atau pengetahuan yang tinggi dalam subjek tertentu yang diperoleh dari pelatihan atau pengalaman.

Komponen keahlian berdasarkan model yang dikembangkan oleh Abdolmohammadi (1992, dalam Murtanto, 1999) dapat dibagi menjadi:

1. Komponen pengetahuan (knowledge component) yang meliputi komponen seperti pengetahuan terhadap fakta-fakta, prosedur, dan pengalaman;

4. Strategi penentuan keputusan baik formal maupun informal; dan

5. Analisis tugas yang dipengaruhi oleh pengalaman audit yang mempunyai pengaruh terhadap penentuan keputusan.

Dalam konteks kompetensi account representative Kementerian Keuangan mengeluarkan Keputusan Menteri Keuangan Republik Indonesia Nomor: 98/KMK.01/2006 tanggal 20 Februari 2006 sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan Republik Indonesia Nomor: 68/PMK.01/2008 tanggal 7 Mei 2008 tentang Account Representative pada Kantor Pelayanan Pajak yang Telah Mengimplementasikan Organisasi Modern yang mengatur tentang syarat yang harus dipenuhi untuk menjadi account representative yaitu:

1. Lulus Pendidikan Formal paling rendah Diploma III; dan

2. Pangkat paling rendah pada saat diusulkan adalah Pengatur Tingkat I (Golongan II/d).

3. Pendidikan Formal paling rendah SLTA dan pangkat paling rendah Pengatur (Golongan II/c) dengan mempertimbangkan ketersediaan pegawai Direktorat Jenderal Pajak, beban kerja dan potensi penerimaan pajak KPP Pratama yang bersangkutan.

Secara garis besar kompetensi seorang account representative adalah kemampuan menguasai peraturan perpajakan, memiliki seni komunikasi, kemampuan menggali potensi pajak dari para wajib pajak, menganalisis laporan keuangan wajib pajak dan mampu melihat perkembangan dunia usaha. Semua kompetensi di atas diperoleh melalui diklat account representative dan account representative yang berkompeten apabila telah mengikuti dan lulus diklat account representative.

2.1.2.2. Independensi account representative

Menurut Halim (2001) ada tiga aspek independensi seorang auditor dalam konteks tulisan ini auditor adalah account representative, yaitu:

1. Independence in fact (independensi senyatanya) yakni auditor/account

representative harus mempunyai kejujuran yang tinggi.

2. Independence in appearance (independensi dalam penampilan) yang merupakan pandangan pihak lain terhadap diri auditor/account representative sehubungan dengan pelaksanaan audit. Auditor/account representative harus menjaga kedudukannya sedemikian rupa sehingga pihak lain akan mempercayai sikap independensi dan objektivitasnya.

3. Independence in competence (independensi dari sudut keahlian) yang berhubungan erat dengan kompetensi atau kemampuan auditor/account

representative dalam melaksanakan dan menyelesaikan tugasnya.

memiliki resiko yang sangat tinggi. Hal tersebut berkaitan dengan kemampuan pegawainya untuk dapat bersikap independen dalam arti tidak KKN dalam melayani Wajib Pajak. Selanjutnya Kementerian Keuangan mengeluarkan Peraturan Menteri Keuangan Republik Indonesia Nomor: 1/PM.3/2007 tanggal 23 juli 2007 tentang Kode Etik Pegawai Direktorat Jenderal Pajak dan Surat Edaran Direktur Jenderal Pajak Nomor: SE-33/PJ./2007 tanggal 23 Juli 2007 tentang Panduan Pelaksanaan Kode Etik Pegawai Direktorat Jenderal Pajak.

Berdasarkan pasal 3 dan 4 Peraturan Menteri Keuangan Republik Indonesia Nomor: 1/PM.3/2007, Kode Etik Pegawai Direktorat Jenderal Pajak berisi kewajiban dan larangan pegawai dalam menjalankan tugasnya serta dalam pergaulan hidup sehari-hari, yaitu:

1. Setiap Pegawai mempunyai kewajiban untuk;

a. menghormati agama, kepercayaan, budaya, dan adat istiadat orang lain; b. bekerja secara profesional, transparan, dan akuntabel;

c. mengamankan data dan atau informasi yang dimiliki Direktorat Jenderal Pajak;

d. memberikan pelayanan kepada Wajib Pajak, sesama Pegawai, atau pihak lain dalam pelaksanaan tugas dengan sebaik-baiknya;

e. mentaati perintah kedinasan;

f. bertanggung jawab dalam penggunaan barang inventaris milik Direktorat Jenderal Pajak;

h. menjadi panutan yang baik bagi masyarakat dalam memenuhi kewajiban perpajakan;

i. bersikap, berpenampilan, dan bertutur kata secara sopan. 2. Setiap Pegawai dilarang:

a. bersikap diskriminatif dalam melaksanakan tugas; b. menjadi anggota atau simpatisan aktif partai politik;

c. menyalahgunakan kewenangan jabatan baik langsung maupun tidak langsung; d. menyalahgunakan fasilitas kantor;

e. menerima segala pemberian dalam bentuk apapun, baik langsung maupun tidak langsung, dari Wajib Pajak, sesama Pegawai, atau pihak lain, yang menyebabkan Pegawai yang menerima, patut diduga memiliki kewajiban yang berkaitan dengan jabatan atau pekerjaannya;

f. menyalahgunakan data dan atau informasi perpajakan;

g. melakukan perbuatan yang patut diduga dapat mengakibatkan gangguan, kerusakan dan atau perubahan data pada sistem informasi milik Direktorat Jenderal Pajak;

aturan yang menjadi standar kegiatan, standar perilaku, nilai-nilai profesional yang bertujuan untuk memberikan pengabdian kepada masyarakat.

Dampak yang akan muncul apabila kode etik ini tidak diterapkan secara tegas dan diawasi secara intensif adalah:

1. Account Representative melakukan kompromi dengan wajib pajak dalam

menentukan potensi pajak terhutang sehingga berakibat potensi pajak yang ditetapkan kecil.

2. Account Representative memperkecil potensi pajak yang disajikan dalam analisis

resiko untuk usulan pemeriksaan sehingga membuka peluang pemeriksa pajak akan menyesuaikan ketetapan pajaknya.

3. Account Representative berusaha melindungi wajib pajak atau memilah-milah

wajib pajak yang akan digali potensi perpajakannya sehingga ada wajib pajak yang potensial tak tergali potensinya.

4. Account Representative berada di bawah tekanan pihak-pihak tertentu sehingga

potensi perpajakan tidak digali secara maksimal.

Melihat dampak yang dijelaskan di atas maka prediksi yang kemungkinan bersar terjadi adalah penerimaan pajak akan menurun, stagnasi atau lebih kecil dari yang seharusnya.

2.1.3. Kaitan Kompetensi Account Representative dan Independensi Account Representative dengan Penerimaan Pajak

account representative mendapat data/dokumen yang dapat menambah potensi pajak

dari seorang wajib pajak, wajib pajak tersebut meminta untuk menghilangkan/ memusnahkan data tersebut dengan imbalan uang, akibatnya bagi penerimaan negara terjadi kerugian (potential loss). Oleh karenanya dengan kompetensi dan independensi account representative yang baik maka diharapkan penerimaan negara dari sektor pajak akan semakin meningkat. Hal ini sejalan dengan pendapat Noerhidayat, (2009) pencapaian penerimaan pajak suatu KPP akan meningkat apabila kinerja account representative di Seksi Pengawasan dan Konsultasi tidak ada Lack of

Direction, Lack of Motivation, dan Personal Limitation.

Beberapa tindakan yang perlu dilakukan dalam mengatasi Lack of Direction,

Lack of Motivation dan Lack of Limitation para account representative menurut

Sugiharto, (2009) adalah sebagai berikut: i. Mengatasi Lack of Direction

a. Dilakukan diklat Sistem Administrasi Modern yang berisikan lebih pada penekanan pemahaman akan visi, misi, tujuan, kebijakan yang sekarang diambil, kode etik pegawai.

b. Briefing dari kepala kantor minimal sebulan sekali berupa pengarahan dari

c. Adanya intranet DJP sebagai sarana bagi seluruh pegawai untuk bisa berkomunikasi dengan cepat. Informasi-informasi yang terbaru juga disampaikan lewat intranet DJP sehingga pegawai bisa bertukar informasi. ii. Mengatasi Lack of Motivation

a. Remunerasi gaji/penghasilan yang diterima Account Representative akan memotivasi untuk bekerja secara profesional, jauh dari KKN.

b. Adanya uang jalan apabila Account Representative melakukan tugas luar kantor maka akan diberikan uang jalan sehingga memotivasi Account

Representative untuk turun ke lapangan guna pengawasan kepatuhan wajib

pajak.

c. Penilaian dan evaluasi terhadap kinerja Account Repesentaive, dengan merangking pencapaian penerimaan pajak per- Account Repesentaive akan memotivasi karyawan untuk menunjukkan prestasi kerjanya karena akan berhubungan dengan penempatan mutasi Account Representative.

d. Fasilitas komputer (1 AR 1 komputer), intranet DJP, mobil dinas per Seksi Waskon (Pengawasan dan Konsultasi) sebagai sarana pendukung kerja. 3. Mengatasi Lack of Limitation:

a. Penyelenggaraan diklat Account Represetative secara bertahap dan berkesinambungan.

c. Menerapkan Standard Operating Procedur untuk memudahkan para AR dalam melakukan tugas-tugasnya. Standard Operating System ini berisikan prosedur-prosedur penyelesaian pekerjaan berserta dengan jangka waktu penyelesaiannya.

2.1.4. Benchmarking Laporan Keuangan WP

Benchmarking merupakan suatu proses yang telah secara umum diterapkan

dalam dunia usaha. Benchmarking dalam dunia bisnis merupakan suatu proses sistematik dalam membandingkan produk, jasa atau praktik suatu organisasi terhadap kompetitor atau pemimpin industri untuk menentukan apa yang harus dilakukan dalam mencapai tingkat kinerja yang tinggi. Dalam melakukan benchmarking, suatu organisasi membandingkan nilai-nilai tertentu (dari dalam organisasi) dengan suatu titik referensi atau standar keunggulan yang sebanding, Barker (2003). Dengan melakukan pembandingan tersebut, perusahaan dapat melakukan evaluasi dan kemudian menentukan langkah yang sistematik dan terarah untuk mencapai tujuan yang diharapkan.

mendeteksi wajib pajak dengan risiko ketidakpatuhan yang tinggi, untuk kemudian dapat dilakukan tindak lanjut yang sesuai.

Benchmarking yang dilakukan oleh Direktorat Jenderal Pajak disusun dalam

suatu konsep yang disebut Total Benchmarking. Total Benchmarking didefinisikan sebagai proses membandingkan rasio-rasio yang terkait dengan tingkat laba perusahaan dan berbagai input dalam kegiatan usaha dengan rasio-rasio yang sama yang dianggap standar untuk kelompok usaha tertentu, serta melihat hubungan keterkaitan antar rasio untuk menilai kewajaran kinerja keuangan dan pemenuhan kewajiban perpajakan Wajib Pajak. Dengan demikian total benchmarking memiliki karakteristik:

1. Benchmark disusun berdasarkan kelompok usaha.

2. Benchmarking dilakukan atas rasio-rasio berkaitan dengan tingkat laba dan input-input perusahaan.

3. Hubungan keterkaitan antar rasio-rasio diperhatikan.

4. Fokus pada penilaian kewajaran kinerja keuangan dan pemenuhan kewajiban perpajakan.

Wajib Pajak yang memiliki kinerja keuangan yang lebih rendah daripada

benchmark, tidak selalu berarti bahwa wajib pajak tersebut tidak melakukan

kewajiban pajaknya dengan benar. Perlu diagnosa lebih mendalam untuk dapat menentukan apakah wajib pajak tersebut benar-benar tidak patuh atau terdapat faktor-faktor lain yang menyebabkan wajib pajak memiliki kinerja yang berbeda dengan

wajib pajak diharuskan untuk mengikuti standar yang ditetapkan, melainkan suatu alat bantu (supporting tools) yang dapat digunakan oleh aparat pajak dalam membina wajib pajak dan menilai kepatuhan perpajakannya.

Penetapan rasio-rasio benchmark secara teknis dilakukan sebagai berikut: 1. Nilai rasio-rasio benchmark ditetapkan untuk masing-masing kelompok usaha

berdasarkan 5 (lima) digit kode Klasifikasi Lapangan Usaha (KLU) Wajib Pajak. Klasifikasi Lapangan Usaha dimaksud adalah KLU sesuai Keputusan Direktur Jenderal Pajak Nomor KEP-34/PJ/2003 tanggal 14 Februari 2003.

2. Penetapan rasio-rasio benchmark untuk keseluruhan kelompok usaha dilakukan secara bertahap oleh Kantor Pusat Direktorat Jenderal Pajak.

3. Penetapan rasio benchmark menggunakan data perpajakan tahun 2005 sd. 2007. 4. Sumber data yang digunakan dalam tahap awal pembentukan benchmark adalah

data internal dalam sistem informasi perpajakan DJP, yang terdiri dari: a.Elemen-elemen Surat Pemberitahuan (SPT) Tahunan PPh Badan; b.Elemen-elemen Surat Pemberitahuan Masa PPN;

c.Elemen-elemen Transkrip Laporan Keuangan.

formulir 1771 Lampiran II tidak lengkap, maka data tersebut dilengkapi menggunakan data perekaman transkrip Laporan Keuangan. Data Pajak Masukan diperoleh dari perekaman SPT PPN baik formulir 1195 maupun 1107.

5. Beberapa wajib pajak dipilih sebagai sampel dari populasi masing-masing kelompok usaha. Pemilihan dilakukan secara judgemental dengan mempertimbangkan sampel tersebut harus memiliki nilai rasio-rasio yang dianggap baik dan wajar dalam kelompok usahanya.

6. Penentuan nilai rasio benchmark dilakukan dengan menghitung rata-rata rasio-rasio keuangan perusahaan-perusahaan yang diambil sebagai sampel, dengan menggunakan metode penghitungan rata-rata tertimbang (weighted average). Rasio-rasio yang digunakan dalam total benchmarking meliputi 14 rasio yang terdiri dari rasio-rasio yang mengukur kinerja operasional, rasio input, rasio PPN dan rasio aktivitas luar usaha. Pemilihan 14 rasio tersebut didasarkan pada pertimbangan bahwa rasio yang digunakan sedapat mungkin mampu memberikan gambaran secara menyeluruh atas kegiatan operasional perusahaan dalam suatu periode dan berkaitan dengan semua jenis pajak yang menjadi kewajiban wajib pajak. Rasio-rasio tersebut meliputi:

1. Gross Profit Margin (GPM)

2. Operating Profit Margin (OPM)

3. Pretax Profit Margin (PPM)

4. Corporate Tax to Turn Over Ratio (CTTOR)

6. Dividend Payout Ratio (DPR)

7. Rasio PPN (pn)

8. Rasio Gaji/Penjualan (g) 9. Rasio Bunga/Penjualan (b) 10.Rasio Sewa/Penjualan (s)

11.Rasio Penyusutan/Penjualan (py)

12.Rasio Penghasilan Luar Usaha/Penjualan (pl) 13.Rasio Biaya Luar Usaha/Penjualan (bl) 14.Rasio Input Lainnya/Penjualan (x)

Dengan mengukur rasio GPM, OPM, PPM, CTTOR, NPM, pl, dan bl didapatkan gambaran yang utuh mengenai kegiatan/operasi perusahaan dalam suatu tahun pajak sebagaimana tercermin dalam Penghitungan Laba Rugi (income

statement) perusahaan. Pengukuran secara utuh tersebut diperlukan agar aparat pajak

dapat melakukan diagnosa secara tepat dalam menentukan elemen apa dari penghitungan rugi laba perusahaan tersebut yang mengindikasikan ketidakwajaran. Pada prinsipnya, rasio-rasio tersebut merupakan rasio yang dihasilkan dari analisis vertikal suatu Penghitungan Laba Rugi perusahaan).

2.1.5. Kaitan Penerapan Benchmarking dengan Penerimaan Pajak

Centre for Tax Policy and Administration, GAP004-Compliance

Measurement, (2001) menjelaskan bahwa benchmarking merupakan tolok ukur untuk

melalui teori-teori analisis yang mendasarinya. Analisis laporan keuangan dengan melihat laporan keuangan komparatif (comparative financial statement analysis), laporan keuangan berukuran sama (common size financial statement) dan analisis rasio (ratio analysis) antar perusahaan dapat menekankan perbedaan komposisi dan distribusi pos sehingga menjadi alat untuk menentukan kinerja suatu perusahaan Subramanyam (2004).

Oleh karenanya penetapan benchmarking secara garis besar adalah sebagai

triger (pemicu) untuk melihat kinerja sekaligus kemungkinan potensi yang belum

dilaporkan perusahaan. Persentase/rasio yang dihasilkan dari rata-rata tertimbang setiap komponen yang dihitung dari akun-akun laporan keuangan wajib pajak hasil sampel, menjadi acuan/benchmarking untuk menghitung apakah ada kelebihan atau kekurangan ketika disandingkan dengan hasil perhitungan rasio-rasio laporan keuangan setiap wajib pajak per-KLU.

Jika ada kekurangan atau rasio benchmarking lebih tinggi dari hasil perhitungan rasio perusahaan (tax gap) maka ada potensi pajak atau ketidakpatuhan Wajib Pajak, (Beras, 1992), yang dimungkinkan dan apabila dalam penelusurannya terbukti ada potensi pajak yang didapat berarti telah memberikan kontribusi terhadap pendapatan pajak dalam penerimaan negara.

2.2. Review Penelitian Terdahulu

Terkait dengan bidang penelitian yang dilakukan, penulis bertitik tolak dari beberapa peneliti terdahulu khususnya penelitian yang berkaitan dengan penerimaan/ pendapatan pajak sebagai berikut:

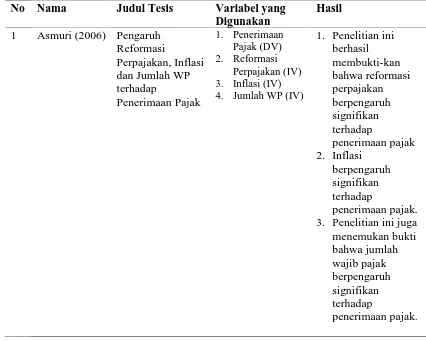

1. Asmuri (2006) telah meneliti pengaruh reformasi perpajakan, inflasi dan jumlah wajib pajak terhadap penerimaan pajak. Penelitian dilakukan di DKI Jakarta. Hasil penelitian ini menyimpulkan adanya hubungan secara simultan antara penerimaan pajak dengan reformasi perpajakan, inflasi dan jumlah wajib pajak. 2. Suryadi (2003) membuat penelitian dengan judul Model Hubungan Kausal

Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya terhadap Kinerja Penerimaan Pajak Jawa Timur kesimpulannya menunjukkan bahwa tidak adanya hubungan secara simultan antara variabel independen yaitu kesadaran wajib pajak dan pelayanan perpajakan dengan variabel dependen yaitu kinerja penerimaan pajak namun terdapat hubungan signifikan secara parsial antara kepatuhan wajib pajak dengan kinerja penerimaan pajak.

Mendaftarkan Diri. Selain itu variabel independen tersebut juga berhubungan dengan Penerimaan Pajak.

4. Aulya (2006) telah meneliti Implikasi Modernisasi Administrasi Pajak terhadap Peningkatan Penerimaan Pajak. Hasilnya menyimpulkan bahwa terdapat hubungan yang signifikan antara implkasi modernisasi administrasi pajak dengan peningkatan penerimaan pajak. Berikut ini disajikan ringkasannya. sebagai berikut:

Tabel 2.2. Daftar Penelitian Terdahulu

4. Aulya (2006) Implikasi Modernisasi Administrasi Pajak terhadap Peningkatan Penerimaan Pajak

1. Modrenisasi Administrasi Pajak (IV) 2. Penerimaan

Pajak (DV)

BAB III

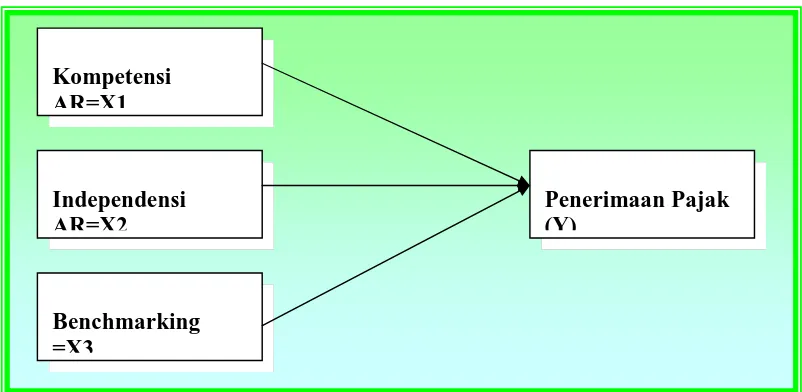

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1. Kerangka Konseptual

Berdasarkan latar belakang dan permasalahan maka hubungan antara variable

independent dan variable dependent dalam penelitian ini dapat digambarkan dalam

kerangka konseptual berikut:

Gambar 3.1. Kerangka Konseptual Penelitian

Konsep dasar untuk menjelaskan hubungan kausal antara Kompetensi AR, Independensi AR, Penerapan Rasio Benchmarking laporan keuangan WP serta pengaruhnya terhadap penerimaan pajak Kanwil DJP Sumut I dapat dijelaskan sebagai berikut:

1. Kompetensi seorang account representative dengan kreativitas, inovatif dan penguasaannya terhadap peraturan perpajakan yang baik akan mampu menelaah

Kompetensi AR=X1

Independensi AR=X2

Benchmarking =X3