Nama Panggilan : Magda, Retno

Alamat : Asrama Denjasa III – 44 - 13

Jl. Kiaracondong No.433

Tempat Tanggal Lahir : Jayapura, 30 Maret 1994

No Hp : 085624767468

Email : [email protected]

PENDIDIKAN

2012 – 2016 : Universitas Komputer Indonesia 2009 – 2012 : SMA Negeri 12 Bandung 2009 – 2006 : SMP Negeri 30 Bandung 2000 – 2006 : SD Negeri Pindad 1 1999 –2000 : TK Harapan Pindad

PENGALAMAN ORGANISASI

2010–2011 : Paskibra Kota Bandung

(Survey Pada Account Representative di Kantor Pelayanan Pajak Pratama Bandung Karees dan Kantor Pelayanan Pajak Pratama Sumedang)

THE INFLUENCE OF COMPETENCE OF

ACCOUNT REPRESENTATIVE AND INDEPENDENCE OF

ACCOUNT REPRESENTATIVE TO THE STRATEGY

TO SAVE TAX REVENUE

(Survey on Account Representative at Tax Service Office Pratama Bandung Karees And Tax Service Office Pratama Sumedang)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata I Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

Magdalena Retno Prasetiani 21112069

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kehadirat Tuhan Yang Maha Esa, karena atas Rahmat dan Karunia-Nya Penulis dapat menyelesaikan Skripsi ini tepat pada waktunya. Skripsi ini ditujukan untuk menempuh jenjang pendidikan Strata Satu di Fakultas Ekonomi dan Bisnis, Program Studi Akuntansi, UniversitasKomputer Indonesia.

Dalam penyusunan Skripsi ini Penulis mengambil judul “Pengaruh Kompetensi Account Representative dan Independensi Account Representative

Terhadap Strategi Pengamanan Penerimaan Pajak”.

Dalam menyelesaikan Skripsi ini Penulis mendapat banyak bantuan dan bimbingan serta dorongan dari berbagai pihak. Oleh karena itu, pada kesempatan ini Penulis mengucapkan terima kasih kepada:

1) Dr. Ir.Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2) Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic

.

, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.3) Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4) Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA selaku Dosen pembimbing yang telah meluangkan waktunya untuk Penulis dan dengan sabar serta tekun dalam membimbing Penulis dalam menyusun Skripsi ini.

5) Wati Aris Astuti, SE., M.Si., selaku Dosen Wali penulis di kelas Ak3 Universitas Komputer Indonesia.

6) Seluruh staff dosen dan Sekretariat Program Studi Akuntansi Universitas Komputer Indonesia.

iv

8) Bapak, Mamah, Kakak, Adik, dan keluarga besar atas doa, dukungan, dan kasih sayangnya kepada Penulis selama ini, semoga selalu dilimpahkan perlindungan, kasih sayang, dan keselamatan dari Tuhan Yang Maha Esa. 9) Agustinus Cahyo Kristianto yang tidak pernah bosan mendengarkan keluh

kesah Penulis, memberikan dukungan serta doa selama penyusunan Skripsi ini hingga selesai.

10) Sahabat-sahabat seperjuangan-ku Patiana, Alfa Tri Annisa, Nabila Awliarahman, Rostika Yuliani, Nur Rohmah, Sulastini Ariska, Dina Arista dan Debi Julianti yang senantiasa memberikan dukungan kepada Penulis dalam penyusunan Skripsi dengan memberikan keceriaan, motivasi dan kebersamaan setiap harinya.

11) Rekan-rekan seperjuangan sesama bimbingan dan rekan-rekan di kelas Ak 3 yang tidak bisa penulis sebutkan satu persatu.

Penulis menyadari bahwa Skripsi ini masih jauh dari sempurna, baik dari segi isi materi maupun susunan tata bahasa dan juga tidak luput dari kekurangan dan kesalahan. Hal ini mengingat kemampuan dan pengetahuan yang Penulis miliki sangat terbatas untuk membuat dan menghasilkan karya tulis yang baik. Oleh karena itu, saran dan kritik yang membangun dari semua pihak sangat Penulis harapkan sebagai masukan yang sangat berharga guna perbaikan dan penyempurnaan Skripsi ini dan Penulis pada masa yang akan datang.

Dengan segala kerendahan hati, Penulis berharap semoga Skripsi ini dapat memberikan manfaat khususnya bagi Penulis sendiri dan bagi para pembaca.

Bandung, Agustus 2016

Magdalena Retno P.

v LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 9

1.3 Rumusan Masalah ... 9

1.4 Maksud dan Tujuan Penelitian ... 9

1.4.1 Maksud Penelitian... 9

1.4.2 Tujuan Penelitian ... 10

1.5 Kegunaan Penelitian ... 10

1.5.1 Kegunaan Praktis ... 10

1.5.2 Kegunaan Akademis ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 12

2.1 Kajian Pustaka ... 12

2.1.1 Account Representative... 12

2.1.1.1 Pengertian Account Representative ... 12

vi

2.1.3.2 Indikator Independensi Account Representative... 20

2.1.4 Strategi Pengamanan Penerimaan Pajak ... 21

2.1.4.1 Pengertian Pajak ... 21

2.1.4.2 Pengertian Penerimaan Pajak... 22

2.1.4.3 Pengertian Strategi ... 22

2.1.4.4 Indikator Strategi Pengamanan Penerimaan Pajak ... 25

2.2 Kerangka Pemikiran ... 26

2.2.1 Pengaruh Kompetensi Account Representative Terhadap Strategi Pengamanan Penerimaan Pajak ... 26

2.2.2 Pengaruh Independensi Account Representative Terhadap Strategi Pengamanan Penerimaan Pajak ... 27

2.3 Hipotesis ... 28

BAB III METODE PENELITIAN ... 30

3.1 Metode Penelitian Yang Digunakan ... 30

3.2 Operasionalisasi Variabel ... 33

3.3 Sumber Data dan Teknik Pengumpulan Data ... 38

3.3.1 Sumber Data ... 38

3.3.2 Teknik Pengumpulan Data... 39

3.4 Populasi, Sample dan Tempat serta Waktu Penelitian ... 40

3.4.1 Populasi ... 40

3.4.2 Penarikan Sampel ... 41

3.4.3 Tempat dan Waktu Penelitian ... 42

3.4.3.1 Tempat Penelitian ... 42

3.4.3.2 Waktu Penelitian ... 42

3.5 Metode Pengujian Data ... 43

vii

3.6.3 Uji Hipotesis ... 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 68

4.1 Hasil Penelitian ... 68

4.1.1 Unit Analisis dan Unit Observasi ... 68

4.1.2 Jumlah Responden dan Tingkat Pengembalian Kuesioner ... 68

4.1.2.1 Jumlah Responden ... 68

4.1.2.2 Tingkat Pengembalian Kuesioner ... 69

4.1.3 Karakteristik Responden ... 70

4.1.4 Hasil Uji Validitas dan Hasil Uji Reliabilitas ... 75

4.1.4.1 Hasil Uji Validitas ... 75

4.1.4.2 Hasil Uji Reliabilitas ... 77

4.1.5 Hasil Analisis Deskriptif ... 78

4.1.5.1 Analisis Deskriptif Kompetensi Account Representative (X1) ... 79

4.1.5.2 Analisis Deskriptif Independensi Account Representative (X2) ... 85

4.1.5.3 Analisis Deskriptif Strategi Pengamanan Penerimaan Pajak (Y) ... 92

4.1.6 Hasil Analisis Verifikatif ... 99

4.1.6.1 Outer Model (Model Pengukuran) ... 102

4.1.6.2 Inner Model (Model Struktural) ... 106

4.1.6.2.1 Koefisien Korelasi ... 106

4.1.6.2.2 Koefisien Determinasi (R2) ... 107

4.1.6.2.3 Pengujian Hipotesis ... 108

viii

BAB IV KESIMPULAN DAN SARAN... 118

5.1 Kesimpulan ... 118

5.2 Saran ... 119

5.2.1 Saran Praktis ... 119

5.2.2 Saran Akademis ... 120

DAFTAR PUSTAKA ... 121

DAFTAR PUSTAKA

Abdul Khahar. 2011. Rencana Penerimaannya Tercapai 2 Kali. Diakses melalui <http://www.kompasiana.com/mohamadsholihan/rencanapenerimaanya-tercapai-2-kali_550b6bd0a333119c1e2e3d3c Selasa, 13 Oktober 2015 Abdul Rahman. 2010. Panduan Pelaksanaan Administrasi Perpajakan untuk

Karyawan, Pelaku Bisnis dan Perusahaan.Bandung: Nuansa.

Ade Suherman. 2011. Analisis Pengaruh Kompetensi Account Representative Dan Independensi Account Representative Serta Penerapan Benchmarking Laporan Keuangan Wajib Pajak Terhadap Penerimaan Pajak Kanwil Djp Sumut I. Tesis, Medan: Universitas Sumatera Utara.

A. Erwan dan Dyah Ratih. 2011. Metode Penelitian Kuantitatif dan Administrasi Publik dan Masalah-Masalah Sosial. Yogyakarta: Gava Media.

Agus Purwoto. 2007. Panduan Laboratorium Statistik Inferensial. Jakarta: PT.Gramedia Widiasarana Indonesia

Ali Hasan. 2010. Marketing Bank Syariah. Bogor: Ghalia Indonesia.

Andi Ampa. 2011. Implementasi Tax Planning Dalam Upaya Meningkatkan Kinerja Perusahaan Pada Pt Bank Sulsel. Universitas Hasanuddin Makassar.

Azwar, S. 2007. Metode Penelitian. Yogyakarta: Pustaka Pelajar.

Barker, Chris., Pistrang, Nancy., & Elliot, Robert. 2002. Research Methods in Clinical Psychology 2nd Ed. John Wiley & Sons: LTD Chicester England.

Bob Hari Wirdana, Dandes Rifa dan Ethika (2013). Analysis Of Competence And Independence Effect Of Account Representative Toward The Tax Revenue Of Kanwil Direktorat Jenderal Pajak Of West Sumatera And Jambi. Fakultas Ekonomi, Universitas Bung Hatta.

BPPK. 2015. Tantangan Serius Yang Dihadapai Direktorat Jenderal Pajak. Diakses melalui <http://www.bppk.kemenkeu.go.id/berita-pajak/12559-tantangan-serius-yang-dihadapi-direktorat-jenderal-pajak> Minggu, 17 April 2016.

Diana Sari. 2013. Konsep Dasar Perpajakan. Bandung : PT Refika Adimat. Dini Wahyu Hapsari. 2012. Peranan Account Representative Terhadap Kegiatan

Intensifikasi Perpajakan Pada Kantor Pelayanan Pajak (KPP). Jurnal Ne0- Bis, Volume 6, Nomor 1, Juni 2012, Bandung.

Dwi Rahayu. 2011. “Analisis Pengaruh Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Semarang Selatan”. Jurnal-Ekonomi-Manajemen-Akuntansi Vol.18 No.3.

Fiki Ariyanti. 2016. Pegawai Pajak yang Jadi Tersangka KPK Telah Dipecat Sejak 2014. Diakses melalui <http://bisnis.liputan6.com/read/2457530/ pegawai-pajak-yang-jadi-tersangka-kpk-telah-dipecat-sejak-2014>Senin, 18 April 2016.

Galih Gumelar. 2015. Target Meleset, Dirjen Pajak Akui Salah Terapkan Strategi. Diakses melalui <http://www.cnnindonesia.com/ekonomi/2015100909 0511-78-83866/target-meleset-dirjen-pajak-akui-salah-terapkanstrategi> Minggu, 27 Maret 2016.

Guilford, J.P. 1956. Fundamental Statistics in Psychology and Education. New York: McGraw Hill.

Hair, J.F. Jr. , Anderson, R.E., Tatham, R. L., & Black, W.C 1995. Multivarate Data Analysis. (5th Edition). Upper Saddle River, NJ: Prentice Hall. Hamidi. 2005. Metode Penelitian Kualitatif: Aplikasi Praktis Pembuatan

Proposal Dan Laporan Penelitian. Malang: UMM PRESS.

Henderi Gunadi. 2015. Era Baru, Beban dan Tantangan Korps Pajak. Diakses melalui<http://gagasanhukumwordpress.com/tag/hendergunadi/>

Minggu, 17 April 2016.

Husein Umar. 2010. Desai Penelitian Manajemen Strategik. Jakarta: PT Grafindo Persada.

Hutapea parulian dan Nurianna Thoha. 2008. Kompetensi Plus. Jakarta: PT Gramedia Pustaka Utama.

Iqbal. 2014. Ditjen Pajak Perlu Dibenahi. Diakses melalui http://www.neraca. co.id/article/27325/ditjen-pajak-perlu-dibenahisekitar-4000-perusahaan-tidak-bayar-pajak Sabtu, 07 Mei 2016.

Imam Ghozali. 2006. Structuran Equation Modeling Metode Alternatif dengan Partial Least Square. Badan Penerbit Universitas Diponegoro.

Juliansyah Noor. 2012. Metodologi Penelitian. Jakarta: Kencana Prenada Media Group.

Junaedi purnomo.2015. Optimalisasi Pelayanan Dan Penerimaan Pajak oleh Account Representative. Melalui <http://www.bppk.kemenkeu.go.id/ publikasi/artikel/167-artikel-pajak/21137-optimalisasi-pelayanan-dan-penerimaanpajakoleh-account-representative>Rabu, April 2015

Liberti Pandiangan. 2007. Modernisasi Dan Reformasi Pelayanan Perpajakan Berdasarkan UU Terbaru. Jakarta: PT Elek Media Komputindo.

Lijan Poltak Sinambela. 2014. Metodologi Penelitian Kuantitatif; Untuk Bidang Ilmu Administrasi, Kebijakan Publik, Ekonomi, Sosiologi, Komunikasi dan Ilmu Sosial Lainya. Yogyakarta: Graha Ilmu.

Lukman Harun Satrio.2015. Strategi Genjot Penerimaan Pajak 2015. Diakses melalui <http://www.haluankepri.com/rubrik/opini/73356-strategi-genjot -penerimaan-pajak-2015.html> Kamis, 21 April 2016.

Mardiasmo. 2015. Dirjen Pajak Siap Libas Oknum Nakal. Diakses melalui

<http://www.beritasatu.com/hukum/244137-dirjen-pajak-siap-libas-oknum-nakal.html> Kamis, 14 Oktober 2015.

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Yogyakarta: Andi Mulyadi. 2011. Auditing Buku 1. Jakarta: Salemba Empat.

Mulyadi dan Kanaka Puradirejo. 1998.Auditing. Buku Satu Edisi Kelima. Jakarta. Salemba

Nanang Martono. 2014. Metode Penelitian Kuantitatif: Analisis Isi dan Analisis Data Sekunder. Jakarta: Rajawali Pers.

Parulian Hutapea dan Nurianna Thoha. 2008. Kompetensi Plus. Jakarta: PT. Gramedia Pustaka Utama.

Romo Benny Susetyo. 2013. Perbaiki Tata Kelola Untuk Amankan Penerimaan Pajak. Diakses melalui <http://www.republika.co.id/berita/nasional/ umum/13/07/25/mpddnt-romo-benny-susetyo-perbaiki-tata-kelola-untuk -amankan-penerimaan-pajak> Jumat, 30 Oktober 2015.

Sedarmayanti. 2011. Manajemen Sumber Daya Manusia, Reformasi Birokrasi dan Manajemen Pegawai Negeri Sipil (cetakan kelima). Bandung: PT. Refika Aditama.

Siti Resmi. 2011. Perpajakan: Teori dan Kasus Edisi 6, Buku 1. Jakarta: Salemba Empat.

Soemarsono, S. 2004. Metode Riset Sumber Daya Manusia. Graha Ilmu: Yogyakarta.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabet.

Sugiyono. 2011. Metode Penelitian Kuantitatif kualitatif dan R&D. Bandung: Alfabet.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabet.

Sugiyono. 2013. Statistika Untuk Penelitian. Bandung: Alfabet.

Sugiyono. 2014. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung:Alfabeta.

Suharsimi Arikunto. 2013. Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta: Rineka Cipta

Suharyadi Arissetyanto N, Purwanto S.K, Maman F. 2009. Kewirausahaan Membangun Usaha Sukses Sejak Usia Muda. Jakarta: Salemba Empat. Sukrisno Agoes dan I Cenik Ardana. 2009. Etika Bisnis dan Profesi. Jakarta:

Salemba Empat.

TMbook. 2015. Cermat Menguasai Seluk-Beluk Perpajakan Indonesia. Yogyakarta: Andi Offset.

Uce Indahyanti. 2013. PPS-PLS. Diakses melalui <http://algol.mdl2.com/plugin file.php/103/mod_resource/content/1/Pegujian%20Model%20Riset.pdf> Minggu, 17 April 2016.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif Dan Kuantitatif: Teori Dan Aplikasi. Bandung.

Waluyo. 2010. Perpajakan Indonesia. Jakarta : Salemba Empat.

Waluyo. 2011. Perpajakan Indonesia Edisi 10 Buku 1. Jakarta: Salemba Empat. Waluyo. 2013. Perpajakan Indonesia Edisi 11- Buku 1.Jakarta: Salemba Empat. Wibowo. 2011. Budaya Organisasi : Sebuah Kebutuhan Untuk Meningkatkan

Kinerja Jangka Panjang. Jakarta: Rajawali Pers.

Widi Widodo dan Dedy Djefris. 2008. Tax Payer’s Rights: Apa Yang Perlu Kita Ketahui Tentang Hak-Hak Wajib Pajak?. Bandung: Alfabeta.

Yang, Kaifeng & Millr, Gerald J. 2008. Handbookof Research Methods inPublic Administration. Taylor & Francis Group: CRC Press U.S.

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Kajian pustaka berisi studi pustaka terhadap buku, artikel, jurnal ilmiah, penelitian sebelumnya yang berkaitan dengan topik penelitian. Uraian kajian pustaka diarahkan untuk menyusun kerangka pemikiran atau konsep yang akan digunakan dalam penelitian. Adapun kajian pustaka pada penelitian ini meliputi konsep mengenai kompetensi Account Representative, independensi Account Representative, dan strategi pengamanan penerimaan pajak.

2.1.1 Account Representative

2.1.1.1 Pengertian Account Representative

Menurut Peraturan Menteri Keuangan Nomor: 98/PMK.01/2006 Account Representative adalah pegawai yang diangkat pada setiap Seksi Pengawasan dan Konsultasi di Kantor Pelayanan Pajak yang telah mengimplementasikan Organisasi Modern.

Definisi Account Representative menurut Diana Sari (2013:20), adalah sebagai berikut:

Sedangkan Menurut Ricard Burton dalam Siti Resmi (20011:239), menyatakan Account Representative adalah sebagai berikut:

”Secara khusus Petugas Pajak dengan sebutan AR lebih fokus pada pekerjaan berupa: a) menganalisa dan memonitor kepatuhan pembayaran pajak setiap Wajib Pajak yang diawasinya (semacam Tax payer profile / company profile); b) membantu mempercepat proses permohonan surat keterangan yang diperlukan Wajib Pajak; c) memonitor penyelesian pemeriksaan pajak dan proses keberatannya; dan d) menjawab pertanyaan Wajib Pajak atas permasalahan perpajakan serta menginformasikan ketentuan perpajakan

terbaru”.

Jadi dapat didefinisikan Account Representative adalah pegawai yang diangkat pada setiap Seksi Pengawasan dan Konsultasi di Kantor Pelayanan Pajak yang melaksanakan tugas - tugas pengawasan terhadap pelaksanaan kewajiban oleh Wajib Pajak dan melayani penyelesaian hak Wajib Pajak.

Sasaran penerapan sistem administrasi pajak modern yang dikemukakan oleh Diana Sari (2013:19) adalah: (1) maksimalisasi penerimaan pajak; (2) kualitas pelayanan yang mendukung kepatuhan wajib pajak; (3) memberikan jaminan kepada publik bahwa Direktorat Jenderal Pajak mempunyai tingkat integritas dan keadilan yang tinggi; (4) menjaga rasa keadilan dan persamaan perlakuan dalam proses pemungutan pajak; (5) Pegawai Pajak dianggap sebagai karyawan yang bermotivasi tinggi, kompeten, dan profesional; (6) peningkatan produktivitas yang berkesinambungan; (7) Wajib Pajak mempunyai alat dan mekanisme untuk mengakses informasi yang diperlukan; (8) optimalisasi pencegahan penggelapan pajak.

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 98/KMK.01/2006 tentang Account Representative dalam Pasal 2 disebutkan bahwa Account Representative mempunyai tugas:

1) melakukan pengawasan kepatuhan perpajakan Wajib Pajak;

2) bimbingan / himbauan / konsultasi teknik perpajakan kepada Wajib Pajak;

3) penyusunan profil Wajib Pajak;

4) analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi;

langsung, menyampaikan informasi perpajakan secara efektif dan professional, memberikan respon yang efektif atas pertanyaan dan permasalahan yang disampaikan Wajib Pajak, edukasi, asistensi serta mendorong dan mengawasi pemenuhan hak dan kewajiban Wajib Pajak.

2.1.2 Kompetensi Account Representative

2.1.2.1 Pengertian Kompetensi Account Representative

Menurut Wibowo (2012:324), kompetensi adalah kemampuan untuk melaksanakan atau melakukan suatu pekerjaan atau tugas yang dilandasi atas keterampilan dan pengetahuan serta didukung oleh sikap kerja yang dituntut oleh pekerjaan tersebut.

Definisi kompetensi menurut Scale yang dikutip oleh Sutrisno (2011), adalah sebagai berikut:

“Secara harfiah, kompetensi berasal dari kata competence yang artinya kecakapan, kemampuan, dan wewenang. Adapun secara etimologi, kompetensi diartikan sebagai dimensi perilaku keahlian atau keunggulan seorang pemimpin atau staf mempunyai keterampilan, pengetahuan dan perilaku yang

baik”.

Sedangkan menurut Mc.Clelland yang dikutip oleh Sedarmayanti (2011:126), menjelaskan bahwa kompetensi adalah karakteristik mendasar yang dimiliki seseorang yang berpengaruh langsung terhadap atau dapat memprediksikan kinerja yang sangat baik.

menjalankan tugasnya secara professional, efektif dan efisien. Dalam hal ini, sangat diperlukannya kompetensi yang harus dimiliki dari seorang Account Representaive dalam mengemban tugas untuk menjalankan sesuai fungsi dan tanggung jawabnya, sehingga dapat meningkatkan kepercayaan Wajib Pajak terhadap Account Representaive yang berdampak pada peningkatan penerimaan pajak.

Dalam konteks kompetensi Account Representative, di dalam Keputusan Menteri Keuangan Republik Indonesia Nomor 98 / KMK.01 / 2006 dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 68 / PMK.01 / 2008 tentang Account Representative pada Kantor Pelayanan Pajak yang telah mengimplementasikan Organisasi Modern yang mengatur tentang syarat yang harus dipenuhi untuk menjadi Account Representative yaitu:

1) Lulus Pendidikan Formal paling rendah Diploma III; dan

2) Pangkat paling rendah pada saat diusulkan adalah Pengatur Tingkat I (Golongan II/d);

3) Pendidikan Formal paling rendah SLTA dan pangkat paling rendah Pengatur (Golongan II/c) dengan mempertimbangkan ketersediaan Pegawai Direktorat Jenderal Pajak, beban kerja dan potensi penerimaan pajak KPP Pratama yang bersangkutan.

2.1.2.2 Indikator Kompetensi Account Representative

1) Motif (motive)

Motif merupakan sesuatu yang secara terus-menerus dipikirkan atau diinginkan oleh seseorang yang menyebabkan adanya tindakan.

2) Sifat (traits)

Sifat merupakan karakteristik fisik dan responden yang konsisten terhadap situasi dan informasi.

3) Pengetahuan (knowledge)

Pengetahuan merupakan informasi mengenai seseorang yang memiliki bidang substansi tertentu.

4) Keahlian (skill)

Keahlian merupakan kemampuan untuk melaksanakan tugas dan mental tertentu.

5) Konsep diri (self-concept)

Konsep diri merupakan perilaku, nilai-nilai dan kesan pribadi seseorang.

Menurut Hutapea dan Thoha (2008:28), indikator yang digunakan untuk mengukur kompetensi Account Representative (X1) adalah sebagai berikut:

1) Pengetahuan (Knowledge)

Informasi yang dimiliki seorang pegawai untuk melaksanakan tugas dan tanggung jawabnya sesuai bidang yang digelutinya (tertentu). Pengetahuan pegawai turut menentukan berhasil tidaknya pelaksanaan tugas yang dibebankan kepadanya, pegawai yang mempunyai pengetahuan yang cukup meningkatkan efesiensi perusahaan.

2) Keterampilan (Skill)

Suatu upaya untuk melaksanakan tugas dan tanggung jawab yang diberikan perusahaan kepada seorang pegawai dengan baik dan maksimal. Disamping pengetahuan dan kemampuan pegawai, hal yang paling perlu diperhatikan adalah sikap perilaku pegawai.

3) Sikap (Attitude)

Pola tingkah laku seseorang pegawai di dalam melaksanakan tugas dan tanggung jawabnya sesuai dengan peraturan. Apabila pegawai mempunyai sifat mendukung pencapaian organisasi, maka secara otomatis segala tugas yang dibebankan kepadanya akan dilaksanakan baiknya. Kompetensi knowledge, skill dan attitude

2.1.3 Independensi Account Representative

2.1.3.1 Pengertian Independensi Account Representative

Menurut Mulyadi (2011:26-27), menyatakan bahwa pengertian independensi adalah sebagai berikut:

“Independensi berati sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain. Independensi juga adanya kejujuran dalam…. mempertimbangkan fakta serta adanya pertimbangan yang objektifdalam merumuskan dan menyatakan pendapatnya”.

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2009), menyatakan bahwa independensi artinya tidak mudah dipengaruhi, netral karena melaksanakan pekerjaannya untuk kepentingan umum.

Sedangkan pengertian independensi menurut Sukrisno Agoes dan I Cenik Ardana (2009:146), adalah Independensi mencerminkan sikap tidak memihak serta tidak dibawah pengaruh atau tekanan pihak tertentu dalam mengambil keputusan dan tindakan.

Dari ketiga pengertian diatas, maka dapat didefinisikan bahwa independensi merupakan sikap dan kemampuan seseorang untuk bertindak bebas dari pengaruh luar dalam memberikan pendapat atau pertimbangan-pertimbangan secara objektif.

DJP pun telah menyusun sebuah Kode Etik Pegawai DJP yang diatur dalam Peraturan Menteri Keuangan Nomor 1 / PMK.3 / 2007 tanggal 23 Juli 2007 tentang 9 kewajiban dan 8 larangan pegawai baik kepada masyarakat, Wajib Pajak, sesama pegawai, atau pihak lain dengan sanksi setinggi-tingginya pemberhentian dengan tidak hormat dan serendah-rendahnya pernyataan tidak puas secara tertulis.

Menurut TMbooks (2015:135), setiap Pegawai mempunyai kewajiban untuk:

1) menghormati agama, kepercayaan, budaya, dan adat istiadat orang lain;

2) bekerja secara profesional, transparan, dan akuntabel;

3) mengamankan data dan atau informasi yang dimiliki Direktorat Jenderal Pajak;

4) memberikan pelayanan kepada Wajib Pajak, sesama Pegawai, atau pihak lain dalam pelaksanaan tugas dengan sebaik-baiknya;

5) mentaati perintah kedinasan;

6) bertanggung jawab dalam penggunaan barang inventaris milik Direktorat Jenderal Pajak;

7) mentaati perintah kedinasan;

8) menjadi panutan yang baik bagi masyarakat dalam memenuhi kewajiban perpajakan;

9) bersikap, berpenampilan, dan bertutur kata secara sopan. Setiap Pegawai dilarang:

1) bersikap diskriminatif dalam melaksanakan tugas; 2) menjadi anggota atau simpatisan aktif partai politik;

3) menyalahgunakan kewenangan jabatan baik langsung maupun tidak langsung;

4) menyalahgunakan fasilitas kantor;

5) menerima segala pemberian dalam bentuk apapun, baik langsung maupun tidak langsung, dari Wajib Pajak, sesama Pegawai, atau pihak lain, yang menyebabkan Pegawai yang menerima, patut diduga memiliki kewajiban yang berkaitan dengan jabatan atau pekerjaannya;

6) menyalahgunakan data atau informasi perpajakan;

milik Direktorat Jenderal Pajak;

8) melakukan perbuatan tidak terpuji yang bertentangan dengan norma kesusilaan dan dapat merusak citra serta martabat Direktorat Jenderal Pajak.

2.1.3.2 Indikator Independensi Account Representative

Pengukuran variabel ini adalah replikasi dari penelitian Y.Y. Adiwijaya (2014). indikator yang digunakan untuk mengukur independensi Account Representative (X2) adalah sebagai berikut:

1) Sikap Independen

Salah satu komponen etika yang harus dijaga baik oleh Account Representative (AR) maupun Pegawai Pajak. Independensi berarti bahwa AR harus jujur, tidak mudah dipengaruhi dan tidak memihak kepentingan siapapun, karena melakukan pekerjaan untuk kepentingan umum. 2) Sikap Menolak Menerima Imbalan

Menolak melakukan penyimpangan prosedur dan menolak pemberian hadiah atau imbalan dalam bentuk apapun dari pihak manapun yang diketahui atau patut diduga bahwa pemberian itu bersangkutan atau mungkin bersangkutan dengan jabatan atau pekerjaan pegawai negeri sipil yang bersangkutan.

3) Sikap Menolak Kompromi

Sikap menolak terhadap proses akomodasi yang berlangsung dalam bentuk usaha pendekatan oleh kedua belah pihak dan masing-masing pihak untuk mengurangi tuntutannya sehingga diperoleh kata sepakat mengenai titik tengah penyelesaian.

4) Sikap Tegas

Memberitahu orang lain dalam hal ini adalah Wajib Pajak tentang sesuatu yang diinginkan dan tidak diinginkan dengan cara yang jujur, lugas, elegan, dan penuh percaya diri. Kemudian siap bertanggung jawab atas apa yang telah di katakan.

5) Sikap Menolak Melindungi Wajib Pajak

2.1.4 Strategi Pengamanan Penerimaan Pajak

2.1.4.1 Pengertian Pajak

Menurut Mardiasmo (2011), pengertian Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Pengertian pajak menurut P.J.A. Adriani yang dikutip Waluyo (2011), adalah sebagai berikut:

“Pajak adalah iuran kepada kas Negara (yang dapat

dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan

pemerintahan”.

Sedangkan menurut M.J.H. Smeets yang dikutip Erly Suandy (2011), pengertian pajak adalah sebagai berikut:

“Pajak adalah prestasi kepada pemerintah yang terutang

melalui norma-norma umum, dan yang dapat dipaksakan, tanpa ada kalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, maksudnya adalah untuk membiayai

pengeluaran pemerintah”.

2.1.4.2 Pengertian Penerimaan Pajak

Menurut John Hutagaol (2007:325), penerimaan pajak merupakan sumber penerimaan yang dapat diperoleh secara terus-menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat.

Menurut Mardiasmo (2011:1), pajak merupakan sumber penerimaan Negara yang mempunyai dua fungsi yaitu :

1) Fungsi anggaran (budgetair) sebagai sumber dana bagi pemerintah, untuk membiayai pengeluaran pengeluarannya 2) Fungsi mengatur (regulerend) sebagai alat pengatur atau

melaksanakan pemerintah dalam bidang sosial ekonomi.

Menurut Waluyo (2010), pajak merupakan sumber penerimaan Negara yang mempunyai dua fungsi yaitu:

1) Fungsi budgetair (penerimaan) pajak berfungsi sebagai alat untuk memasukkan uang sebanyak-banyaknya kedalam kas negara yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah.

2) Fungsi regulasi pajak sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang sosial dan ekonomi.

Berdasarkan ketiga pengertian diatas maka dapat disimpulkan penerimaan pajak adalah sumber penerimaan yang dapat diperoleh secara terus-menerus sebagai alat untuk membiayai pengeluaran pemerintah dan untuk melaksanakan kebijakan dibidang sosial dan ekonomi.

2.1.4.3 Pengertian Strategi

direncanakan, penyebaran sumber daya dan interaksi organisasi dengan pasar, pesaing, dan faktor-faktor lingkungan.

Menurut Hamel dan Prahalad yang dikutip Husein Umar (2010), strategi merupakan tindakan yang bersifat incremental (senantiasa meningkat) dan terus menerus serta dilakukan berdasarkan sudut pandang tentang apa yang diharapkan di masa depan.

Berdasarkan pengertian-pengertian diatas maka dapat didefinisikan bahwa strategi merupakan serangkaian tindakan dari sasaran yang berjalan dan yang direncanakan bersifat incremental (senantiasa meningkat) serta terus menerus dalam rangka pencapaian tujuan organisasi.

Dalam hal ini, strategi pengamanan penerimaan pajak merupakan hasil dari proses perencanaan, pengelolaan, dan pengawasan potensi pajak dari tiap jenis pajak oleh Account Representative melalui pengawasan terhadap laporan kewajiban perpajakan Wajib Pajak (Suherman, 2011).

Langkah-langkah yang dilakukan dalam pengamanan penerimaan pajak dilaksanakan dengan berpedoman pada surat Direktur Jenderal Pajak nomor S-35/PJ/2014 tentang Strategi Pengamanan Penerimaan Pajak Tahun 2014, disampaikan hal-hal sebagai berikut:

1) Strategi untuk meningkatkan kontribusi penerimaan Wajib Pajak Orang Pribadi dilakukan melalui kegiatan pengawasan, pemeriksaan, ekstensifikasi dan penyuluhan.

a) KPP menindaklanjuti penggalian potensi atas wajib pajak yang belum selesai dilaksanakan pada tahun 2013 yang bersumber dari S-192 / PJ.08 / 2013, S-231 / PJ /2013 dan Approweb; b) Penentuan Wajib Pajak Orang Pribadi Potensial dapat

memanfaatkan data internal, data eksternal dan mapping wilayah;

c) Pemeriksaan Wajib Pajak Orang Pribadi dilakukan terhadap Wajib Pajak Orang Pribadi potensial yang berasal dari usulan KPP maupun melalui instruksi langsung dari Kantor Pusat Direktorat Jenderal Pajak.

3) Melaksanakan Pemeriksaan Bukti Permulaan dan Penyidikan untuk Wajib Pajak Orang Pribadi minimal 1 (satu) Wajib Pajak untuk setiap Kantor Wilayah.

4) Kegiatan ekstensifikasi ditujukan untuk perluasan basis pajak dengan memanfaatkan data kependudukan yang diarahkan pada Wajib Pajak Orang Pribadi berpendapatan tinggi dan menengah serta sektor-sektor tertentu termasuk sektor usaha kecil dan menengah (UKM) dan sektor properti.

6) Agar kegiatan ini berjalan dengan efektif, Kanwil dan KPP diminta untuk membentuk Tim Penggalian Potensi Wajib Pajak Orang Pribadi di tingkat Kanwil dan KPP.

2.1.4.4 Indikator Strategi Pengamanan Penerimaan Pajak

Pengukuran variabel ini adalah replikasi dari penelitian Y.Y. Adiwijaya (2014), indikator yang digunakan untuk mengukur strategi pengamanan penerimaan pajak (Y) adalah sebagai berikut:

1) Penyempurnaan Sistem Administrasi Perpajakan

Menyempurnakan cara pelaporan Surat Pemberitahuan (SPT) dengan menggunakan internet atau dikenal dengan e-filing. Selain itu diimpelmentasikan penggunaan electonic faktur (e-faktur) dalam administrasi Pajak Pertambahan Nilai (PPN).

2) Ekstensifikasi Wajib Pajak Orang Pribadi

Kegiatan ekstensifikasi yang lebih fokus kepada Orang Pribadi yang memiliki potensi untuk membayar pajak, sehingga kontribusi dominan penerimaan pajak akan bergeser secara bertahap dari Wajib Pajak Badan ke Wajib Pajak Orang Pribadi.

3) Perluasan Basis Pajak

Memanfaatkan data kependudukan yang diarahkan pada Wajib Pajak Orang Pribadi berpendapatan tinggi dan menengah serta masuk ke sektor-sektor unggulan untuk lebih mengoptimalkan penerimaan pajak.

4) Optimalisasi Pemanfaatan Data Perpajakan

Optimalisasi implementasi Pasal 35A UU KUP karena persoalan utama yang dihadapi Ditjen Pajak untuk mengali potensi pajak adalah kurangnya data eksternal yang valid. 5) Penguatan Penegakan Hukum

2.2 Kerangka Pemikiran

Menurut Sugiyono (2013:93), menyatakan bahwa kerangka berfikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting.

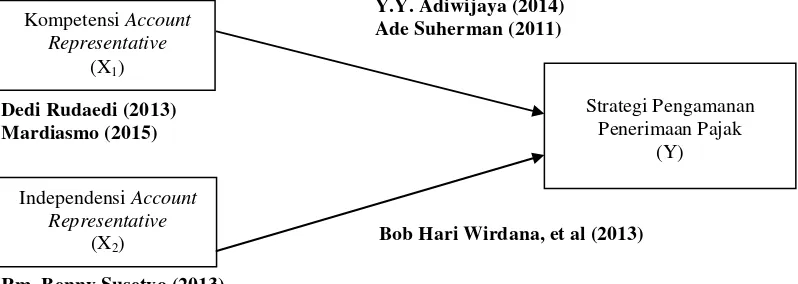

2.2.1 Pengaruh Kompetensi Account Representative Terhadap Strategi Pengamanan Penerimaan Pajak

Menurut Dedi Rudaedi (2013), dalam melaksanakan tugas dan fungsinya sebagai Pegawai Ditjen Pajak, dibutuhkan sumber daya manusia (SDM) yang memiliki kompetensi yang tinggi. Kompetensi itu meliputi bidang yang dikelolanya, sehingga dapat menerjemahkan undang-undang perpajakan dan melaksanakannya dengan integritas yang tinggi pula. Para pegawai pajak juga harus mampu berdampingan dengan kemajuan teknologi untuk menunjang misi institusi yakni mengamankan target penerimaan negara dari sektor pajak, karena tugas yang diemban para Pegawai Pajak tidaklah ringan.

Sedangkan menurut Mardiasmo (2015), dengan tingkat integritas dan kompetensi pegawai maupun konsultan pajak yang baik maka potensi penerimaan pajak negara juga akan maksimal, dan akhirnya berdampak pada meningkatnya kesejahteraan rakyat kecil melalui pembangunan infrastruktur yang memadai.

pajak dari wajib pajak, dan mampu melihat perkembangan dunia usaha. Jadi kompetensi dan independensi Account Representative berpengaruh secara signifikan terhadap strategi pengamanan penerimaan pajak. Sedangkan hasil penelitian yang dilakukan oleh Ade Suherman (2011) menyatakan hasil analisa data diketahui secara simultan, kompetensi Account Representative, independensi Account Representative dan penerapan benchmarking mempunyai pengaruh signifikan terhadap penerimaan pajak. Secara parsial, independensi Account Representative maupun penerapan benchmarking tidak signifikan berpengaruh terhadap penerimaan pajak.

2.2.2 Pengaruh Independensi Account Representative Terhadap Strategi Pengamanan Penerimaan Pajak

Menurut Rm.Benny Susetyo (2013), untuk lebih meningkatkan pengamanan penerimaan pajak, yaitu perlu adanya pengawas independen. Pengawas independen inilah yang bertugas untuk mengawasi wajib pajak yang besar, yang harus dibuat bukan pemerintah tapi independen yang bersih tidak punya interest sehingga pendapatan pajak bisa diamankan.

Berdasarkan uruian diatas, penulis menuangkan kerangka pemikirannya dalam bentuk paradigma kerangka pemikiran sebagai berikut:

Dedi Rudaedi (2013) Mardiasmo (2015)

Bob Hari Wirdana, et al (2013)

Rm. Benny Susetyo (2013)

Gambar 2.1 Paradigma Pemikiran

2.3 Hipotesis

Setelah adanya kerangka pemikiran, maka diperlukannya suatu pengujian hipotesis untuk mengetahui ada atau tidaknya hubungan antara variabel bebas dengan variabel terikat.

Menurut Sugiyono (2013:64), menyatakan bahwa pengertian hipotesis penelitian adalah sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui

pengumpulan data”.

Sedangkan hipotesis menurut Umi Narimawati (2010:7), menyatakan bahwa hipotesis adalah asumsi atau dugaan sementara yang harus diuji kebenarannya dalam suatu analisis statistik.

Kompetensi Account Representative

(X1)

Independensi Account Representative

(X2)

Strategi Pengamanan Penerimaan Pajak

(Y) Y.Y. Adiwijaya (2014)

Maka dapat disimpulkan bahwa hipotesis merupakan jawaban sementara yang diungkapkan dalam pernyataan yang dapat diuji dan merupakan jawaban sementara dari rumusan masalah yang telah dibuat sebelumnya.

Berdasarkan kerangka pemikiran diatas maka penulis mencoba merumuskan hipotesis sebagai kesimpulan sementara sebagai berikut:

H1: kompetensi Account Representative berpengaruh terhadap strategi pengamanan penerimaan pajak.

Oleh:

Magdalena Retno Prasetiani

Program Studi Akuntansi – Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia

ABSTRACT

The completion level at the census for tax extension is still have not yet a maximum progress, competence standards is still doubtful and there is still a tax clerk who asks in return to

taxpayers. This research aims to analyze and to find out how much the influence of competence

of Account Representative and independence of Account Representative to the strategy to save tax revenue.

This survey is using census sampling with 25 Account Representative as respondents. Data collected through questionnaires. Data were analyzed using a SEM analysis with PLS approach, and calculated using SEM-PLS 2.0 program.

The results of this study conclude that the influence of competence of Account Representative variable has influence to the strategy to save tax revenue variable amounted to 22,5%, and the independence of Account Representative variable has influence to the strategy to

save tax revenue variable amounted to 48,3%. This study provides empirical evidence where the

influence of competence of Account Representative and independence of Account Representative has effect to the strategy to save tax revenue on KPP Pratama Bandung Karees and KPP Pratama Sumedang.

Keywords: Competence of Account Representative, Independence of Account Representative, Strategy to Save Tax Revenue

I. PENDAHULUAN 1.1 Latar Belakang

Adanya peningkatan kualitas maka kompetensi Pegawai Pajak khususnya pada

Account Representative untuk menjadi lebih baik, terutama sektor pengawasan yang akan berdampak signifikan pada penerimaan negara dari sektor pajak (Agus Martowardojo, 2012).

Menurut Imam Arifin, Kepala Pusdiklat Pajak (2015), mengatakan bahwa ada suatu statement dari beberapa pengusaha dan pakar ekonomi bahwa Pegawai Pajak

diragukan standar knowledge maupun kompetensi dalam melaksanakan pekerjaan.

Seorang Wajib Pajak yang meminta bimbingan dan konsultasi kepada Account

Representative nya akan mengalami kebingungan jika saran dan bimbingan masing-masing Account Representative berbeda. Oleh karena itu, Direktorat Jenderal Pajak khususnya pada Direktorat Kepatuhan Internal dan Direktorat Kepatuhan Internal dan Transformasi Sumber Daya Aparatur sedang melakukan analisis kompetensi para

Account Representative baik di Kantor Pelayanan Pajak Pratama, Kantor Pelayanan Pajak Madya, maupun Kantor Pelayanan Pajak Khusus, sehingga didapatkan data

tentang Account Representative yang sudah terstandar maupun Account Representative

yang masih memerlukan tambahan kompetensi (Bppk, 2015).

Meningkatkan pengamanan penerimaan pajak yaitu perlu adanya pengawas

Wajib Pajak tersebut. Dalam hal ini pegawai pajak tersebut telah melakukan pelanggaran Kode Etik Pegawai Pajak. Namun Ditjen Pajak senantiasa bekerja sama dengan aparat penegak hukum dalam upaya menyelesaikan pelanggaran yang terjadi di Ditjen Pajak, dan upaya pengamanan penerimaan pajak serta menyampaikan data dan informasi yang dibutuhkan untuk menyelesaikan pelanggaran Kode Etik Pegawai Ditjen Pajak.

Langkah dalam strategi pengamanan penerimaan pajak pada KPP Bandung Karees, yaitu salah satunya dengan sensus pajak dengan tujuan meningkatkan penerimaan pajak, memperluas dan memperbanyak jumlah wajib pajak. Kegiatan Sensus ini merupakan ekstensifikasi proaktif yang dilakukan Direktorat Jenderal Pajak untuk menjaring potensi pajak yang belum tergali. Namun yang terjadi pelaksanaan sensus pajak ini hanya mengejar kuantitas dan tidak mengejar kualitas jumlah Wajib Pajak yang disensus, sementara dari jumlah Wajib Pajak yang telah diraih diketahui bahwa tingkat penyelesaian tindak lanjut hasil sensus pajak masih rendah. Hal ini terjadi karena masih kurangnya perencanaan dan pelaksanaan dilapangan sehingga tidak berpengaruh besar pada penerimaan pajak (Wahyudin, 2016).

Berdasarkan latarbelakang yang telah diuraikan diatas maka penulis tertarik untuk

melakukan penelitian yang berjudul “Pengaruh Kompetensi Account Representative

dan Independensi Account Representative Terhadap Strategi Pengamanan

Penerimaan Pajak”.

1.2 Rumusan Masalah

Berdasarkan identifikasi masalah yang dikemukakan diatas, maka penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

1. Seberapa besar pengaruh kompetensi Account Representative terhadap strategi pengamanan penerimaan pajak.

2. Seberapa besar pengaruh independensi Account Representative terhadap strategi

pengamanan penerimaan pajak.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari, mengumpulkan data-data, memperoleh pemahaman, informasi serta gambaran mengenai kebenaran atas

pengaruh Kompetensi Account Representative dan Independensi Account

Representative terhadap Strategi Pengamanan Penerimaan Pajak dengan

menggunakan data yang diperoleh dan uji empiris, guna memecahkan masalah yang akan diteliti.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian yang dilakukan oleh Penulis ini adalah sebagai berikut:

1. Untuk mengkaji dan menganalisis besarnya pengaruh kompetensi Account

Representative terhadap strategi pengamanan penerimaan pajak.

2. Untuk mengkaji dan menganalisis besarnya pengaruh independensi Account

Representative terhadap strategi pengamanan penerimaan pajak.

1.4 Kegunaan Penelitian

Representative dan independensi Account Representative.

1.4.2 Kegunaan Akademis

Hasil penelitian ini sebagai pembuktian kembali dari teori - teori dan hasil penelitian terdahulu yang diharapkan dapat menunjukan bahwa strategi pengamanan

penerimaan pajak yang baik dipengaruhi oleh kompetensi Account Representative yang

baik dan independensi yang dimiliki setiap Account Representative, serta diharapkan penelitian ini untuk pengembangan ilmu terkait dengan perihal kompetensi Account

Representative, independensi Account Representative dan strategi pengamanan

penerimaan pajak.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Kompetensi Account Representative

Menurut Wibowo (2012:324), kompetensi adalah kemampuan untuk

melaksanakan atau melakukan suatu pekerjaan atau tugas yang dilandasi atas keterampilan dan pengetahuan serta didukung oleh sikap kerja yang dituntut oleh pekerjaan tersebut.

Dari pengertian diatas, maka dapat didefinisikan bahwa kompetensi merupakan kemampuan, kecakapan, keterampilan dan keunggulan yang dimiliki oleh seorang pemimpin atau staf untuk melaksanakan atau menjalankan tugasnya secara professional, efektif dan efisien. Dalam hal ini, sangat diperlukannya kompetensi yang harus dimiliki dari seorang Account Representaive dalam mengemban tugas untuk menjalankan sesuai fungsi dan tanggung jawabnya, sehingga dapat meningkatkan

kepercayaan Wajib Pajak terhadap Account Representaive yang berdampak pada

peningkatan penerimaan pajak.

2.1.2 Independensi Account Representative

Sedangkan pengertian independensi menurut Sukrisno Agoes dan I Cenik Ardana (2009:146), adalah Independensi mencerminkan sikap tidak memihak serta tidak dibawah pengaruh atau tekanan pihak tertentu dalam mengambil keputusan dan tindakan.

Dari pengertian diatas, maka dapat didefinisikan bahwa independensi merupakan sikap dan kemampuan seseorang untuk bertindak bebas dari pengaruh luar dalam memberikan pendapat atau pertimbangan-pertimbangan secara objektif.

2.1.3 Strategi Pengamanan Penerimaan Pajak

Menurut John A. Byrne yang dikutip Ali Hasan (2010), strategi adalah sebagai sebuah pola yang mendasar dari sasaran yang berjalan dan yang direncanakan, penyebaran sumber daya dan interaksi organisasi dengan pasar, pesaing, dan faktor-faktor lingkungan.

Dari pengertian diatas, maka strategi pengamanan penerimaan pajak merupakan hasil dari proses perencanaan, pengelolaan, dan pengawasan potensi pajak dari tiap

jenis pajak oleh Account Representative melalui pengawasan terhadap laporan

dapat menerjemahkan undang-undang perpajakan dan melaksanakannya dengan integritas yang tinggi pula. Para pegawai pajak juga harus mampu berdampingan dengan kemajuan teknologi untuk menunjang misi institusi yakni mengamankan target penerimaan negara dari sektor pajak, karena tugas yang diemban para Pegawai Pajak tidaklah ringan.

Pernyataan tersebut juga didukung oleh hasil penelitian yang dilakukan oleh

Y.Yuditya Adiwijaya (2014) yaitu kompetensi dan Independensi Account Representative

berpengaruh secara signifikan terhadap strategi pengamanan penerimaan pajak. Sedangkan hasil penelitian yang dilakukan oleh Ade Suherman (2011) menyatakan hasil

analisa data diketahui secara simultan, kompetensi Account Representative,

Independensi Account Representative dan Penerapan Benchmarking mempunyai

pengaruh signifikan terhadap penerimaan pajak.

2.2.2 Pengaruh Independensi Account Representative Terhadap Strategi Pengamanan Penerimaan Pajak

Menurut Rm.Benny Susetyo (2013), untuk lebih meningkatkan pengamanan penerimaan pajak, yaitu perlu adanya pengawas independen. Pengawas independen inilah yang bertugas untuk mengawasi wajib pajak yang besar, yang harus dibuat bukan pemerintah tapi independen yang bersih tidak punya interest sehingga pendapatan pajak bisa diamankan.

Pernyataan tersebut juga didukung oleh hasil penelitian yang dilakukan oleh Bob Hari Wirdana, et al. (2013) yaitu Independensi Account Representative berpengaruh signifikan terhadap penerimaan pajak.

2.3 Hipotesis

Berdasarkan kerangka pemikiran diatas maka penulis mencoba merumuskan

hipotesis sebagai kesimpulan sementara sebagai berikut:

H1: kompetensi Account Representative berpengaruh terhadap strategi pengamanan

penerimaan pajak.

H2: independensi Account Representative berpengaruh terhadap strategi pengamanan

penerimaan pajak.

III. METODE PENELITIAN

3.1 Metode Penelitian Yang Digunakan

Metode penelitian menurut Sugiyono (2012:2) merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah.

Adapun metode yang digunakan Penulis adalah metode deskriptif dan metode verifikatif.

Menurut Sugiyono (2012:35), metode penelitian deskriptif adalah metode penelitian yang dilakukan untuk mengetahui nilai variabel mandiri atau lebih (independen) tanpa membuat perbandingan atau menggabungkan antara variabel satu dengan yang lain.

Hipotesis yang diajukan diuji melalui variabel-variabel yang akan diteliti sebagai berikut:

1. Variabel Bebas / Independent Variable (X1) dan (X2)

Menurut Sugiyono (2012:33) menyatakan bahwa definisi variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Sesuai dengan judul yang peneliti ajukan, maka yang menjadi variabel bebas yaitu kompetensi Account Representative (X1)

dan independensi Account Representative (X2).

2. Variabel Terikat / DependentVariable (Y)

Menurut Sugiyono (2012:39) menyatakan bahwa definisi variabel dependen adalah variabel terkait yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Maka variabel terikat (dependent variable) dalam penelitian ini yaitu strategi pengamanan penerimaan pajak (Y).

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Sumber data dapat dibagi dua yaitu sumber data primer dan sumber data sekunder. sumber data yang digunakan dalam penelitian ini adalah data primer. Menurut Sugiyono (2011:137), pengertian sumber data primer adalah data yang langsung memberikan data kepada pengumpul data.

Data primer dalam penelitian ini adalah hasil jawaban kuesioner yang diisi oleh responden. Responden dalam penelitian ini adalah Account Representative.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis untuk mendapatkan dan mengumpulkan data adalah menggunakan metode survei. Menurut Sugiyono (2012:6), metode survei digunakan untuk mendapatkan data dari tempat tertentu yang alamiah, tetapi peneliti melakukan perlakuan dalam pengumpulan data, misalnya dengan mengedarkan kuesioner, test, wawancara terstruktur.

Teknik pengumpulan data yang dilakukan penulis dilakukan dengan metode survei dengan menggunakan kuesioner. Menurut Umi Narimawati, dkk. (2010:40) kuesioner didefinisikan sebagai teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya.

Hasil dari kuesioner yang disebarkan dilihat dari tingkat kuesioner yang kembali dan dapat dipakai. Persentase dari pengisian kuesioner yang diisi dibandingkan dengan yang disebarkan dikatakan sebagai response rate (tingkat tanggapan responden).

3.4 Populasi dan Penarikan Sampel 3.4.1 Populasi

Menurut Sugiyono (2011:80) populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan.

Maka populasi dalam penelitian ini adalah seluruh Account Representative yang ada di Kantor Pelayanan Pajak Pratama Bandung Karees berjumlah 15 orang dan Kantor Pelayanan Pajak Sumedang berjumlah 10 orang.

sensus. Menurut Sugiyono (2008:122), sampling jenuh atau sensus adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel.

Dengan demikian sampel yang digunakan penulis dalam penelitian ini adalah sebanyak 25 atau keseluruhan dari total populasi pada Account Representative di Kantor Pelayanan Pajak Pratama Bandung Karees dan Kantor Pelayanan Pajak Pratama Sumedang.

3.5 Metode Pengujian Data

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan atau pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

3.6 Metode Analisis Data dan Pengujian Hipotesis 3.6.1 Analisis Data Deskriptif

Setelah data terkumpul penulis melakukan analisis terhadap data yang telah diuraikan dengan menggunakan metode deskriptif dan verifikatif.

1. Analisis Data Deskriptif

Penelitian dengan metode deskriptif digunakan untuk menggambarkan bagaimana

pengaruh kompetensi Account Representative dan independensi Account

Representative terhadap strategi pengamanan penerimaan pajak. Data yang

diperoleh kemudian dianalisis untuk memperoleh suatu kesimpulan.Langkah-langkah yang dilakukan menurut Umi Narimawati, dkk. (2010:41), adalah sebagai berikut:

1) Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

2) Dihitung total skor setiap variabel / subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

3) Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor. 4) Untuk mendeskripsikan jawaban responden, juga digunakan statistik

deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

5) Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai berikut:

Sumber: Umi Narimawati (2010:45)

2. Analisis Data Verifikatif

Analisis verifikatif dalam penelitian ini menggunakan alat uji statistik yaitu dengan uji persamaan strukturan berbasis variance atau yang lebih dikenal dengan nama

Partial Least Square (PLS) menggunakan software Smart PLS 2.0.Menurut Imam

Ghozali (2006:1) metode Partial Least Square (PLS) dijelaskan sebagai model persamaan strukturan berbasis variance (PLS) mampu menggambarkan variabel

Menurut Imam Ghozali (2006:18) Partial Least Square (PLS) didefinisikan sebagai metode analisis yang powerful oleh karena tidak mengasumsikan data harus dengan pengukuran skala tertentu, jumlah sampel kecil. Tujuan Partial Least Square (PLS) adalah membantu peneliti untuk mendapatkan nilai variabel laten untuk tujuan prediksi.

3.6.2 Uji Hipotesis

Menurut Suharyadi dan Purwanto S.K. (2009:112) bahwa pengujian hipotesis merupakan prosedur yang didasarkan pada bukti sampel yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan yang wajar dan oleh karenanya tidak ditolak, atau hipotesis tersebut tidak wajar dan oleh karena itu harus ditolak.

Untuk menguji hipotesis penelitian secara parsial dilakukan melalui uji hipotesis statistik sebagai berikut :

H0 : γ1.1 = 0 : Pengaruh ξ terhadap η tidak signifikan H1 : γ 1.1 ≠ 0 : Pengaruh ξ terhadap η signifikan H1 : γ 2.1 = 0 : Pengaruh ξ terhadap η tidak signifikan H1 : γ 2.1 ≠ 0 : Pengaruh ξ terhadap η signifikan

Tolak Ho jika thitung > ttabel pada taraf signifikan. Dimana ttabel untuk α = 0,1 sebesar 1,645

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

Peneliti akan menguraikan hasil penelitian berkaitan dengan kompetensi Account

Representative dan independensi Account Representative terhadap strategi

pengamanan penerimaan pajak yaitu dengan sumber data utama berupa kuesioner yang

disebar kepada 25 responden Account Representative di KPP Pratama Bandung Karees

dan KPP Pratama Sumedang.

4.1.1 Hasil Uji Validitas dan Hasil Uji Reliabilitas

Sebelum data hasil penelitian diolah, terlebih dahulu dilakukan pengujian terhadap alat ukur penelitian (kuesioner) untuk membuktikan apakah kuesioner yang digunakan memiliki ketepatan (validity) dan keandalannya (reliability) untuk digunakan sebagai alat ukur penelitian.

4.1.1.1 Hasil Uji Validitas

Seluruh pernyataan yang diajukan untuk masing-masing variabel yang terdiri dari kompetensi Account Repsesentative, independensi Account Repsesentative dan strategi pengamanan penerimaan pajak memiliki nilai koefisien validitas di atas 0,3 yang menunjukkan bahwa seluruh pernyataan tersebut sudah mampu mengukur secara benar apa yang diinginkan peneliti untuk suatu alat ukur disebut valid apabila melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur oleh peneliti melalui sebuah alat test (kuesioner).

4.1.1.2 Hasil Uji Reliabilitas

Berdasarkan hasil pengujian reliabilitas yang diperoleh bahwa ketiga variabel yang diuji yakni kompetensi Account Repsesentative, independensi Account Repsesentative

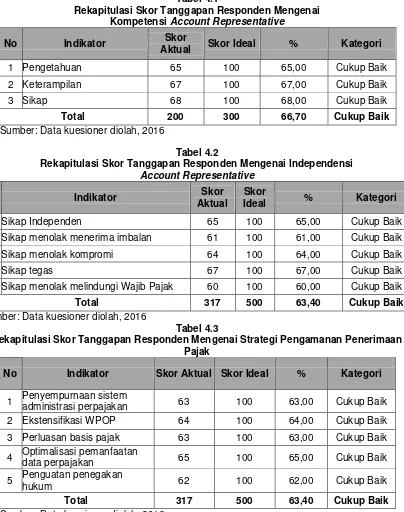

Account Repsesentative pada Tabel 4.1 adalah sebesar 66,70% dan termasuk dalam kategori cukup baik yang berada pada interval antara 52,01% - 68%, hasil tersebut

menunjukkan bahwa kompetensi Account Repsesentative di KPP Pratama Bandung

Karees dan KPP Pratama Sumedang sudah cukup baik.

4.1.2.2 Analisis Deskriptif Independensi Account Representative (X2)

Secara keseluruhan nilai persentase skor yang diperoleh mengenai independensi

Account Repsesentative pada Tabel 4.2 adalah sebesar 63,40% dan termasuk dalam kategori cukup baik yang berada pada interval antara 52,01% - 68%, hasil tersebut

menunjukkan bahwa independensi Account Repsesentative di KPP Pratama Bandung

Karees dan KPP Pratama Sumedang sudah cukup baik.

4.1.2.3 Analisis Deskriptif Strategi Pengamanan Penerimaan Pajak(Y)

Secara keseluruhan nilai persentase skor yang diperoleh mengenai strategi pengamanan penerimaan pajak pada Tabel 4.3 adalah sebesar 63,40% dan termasuk dalam kategori cukup baik yang berada pada interval antara 52,01% - 68%, hasil tersebut menunjukkan bahwa strategi pengamanan penerimaan pajak di KPP Pratama Bandung Karees dan KPP Pratama Sumedang sudah cukup baik.

4.1.3 Analisis Verifikatif

Analisis verifikatif ini digunakan untuk menguji hipotesis konseptual berdasarkan hasil perhitungan statistik. Hipotesis konseptual yang diajukan adalah adanya pengaruh

kompetensi Account Representasetive dan independensi Account Representasetive

terhadap strategi pengamanan penerimaan pajak.

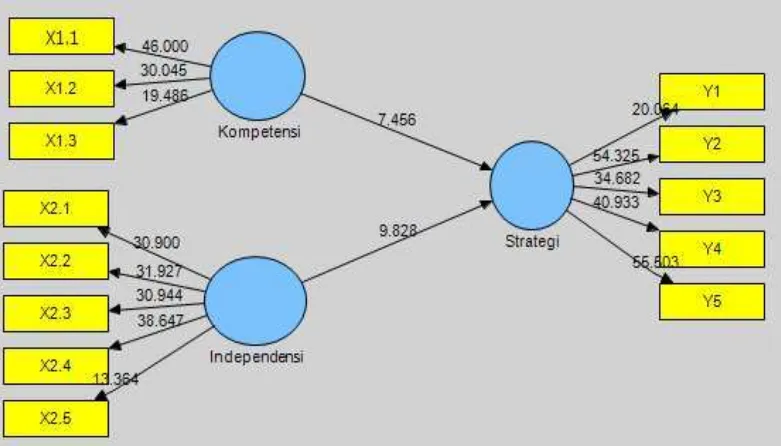

Pada penelitian ini terdapat 3 varibel laten dan 13 variabel manifes yakni kompetensi Account Representative (X1) yang diukur dengan 3 variabel manifes,

independensi Account Representative (X2) dengan 5 variabel manifes dan strategi

pengamanan penerimaan pajak (Y) dengan 5 variabel manifes. Adapun hasil perhitungan dari keseluruhan model menggunakan SmartPLS 2.0 dapat dilihat pada

Gambar 4.1

4.1.3.1 Outer Model (Model Pengukuran)

1. Model Pengukuran Variabel Laten Kompetensi Account Representative

Berdasarkan Tabel 4.4 dapat dilihat variabel kompetensi Account Representative

(X1) terdiri dari 3 variabel manifes, Ketiga variabel manifes memiliki outer loading

bertanda positif dalam merefleksikan variabel kompetensi Account Representative

(X1) dan nilai outer loading untuk semua variable manifes lebih besar dari batas

minimum 0,7, sehingga dapat disimpulkan bahwa penggunaan ketiga variabel

manifes tersebut dinyatakan mampu mengukur variabel kompetensi Account

Representative (X1) secara tepat dan telah memenuhi syarat validitas dan

reliabilitas pengukuran model.

2. Model Pengukuran Variabel Laten Independensi Account Representative

Berdasarkan Tabel 4.5 dapat dilihat variabel independensi Account

Representative (X2) terdiri dari 5 variabel manifes, Kelima variabel manifes

memiliki outer loading bertanda positif dalam merefleksikan variabel kompetensi

Account Representative (X2) dan nilai outer loading untuk semua variable manifes

loading bertanda positif dalam merefleksikan variabel strategi pengamanan penerimaan pajak (Y) dan nilai outer loading untuk semua variable manifes lebih besar dari batas minimum 0,7, sehingga dapat disimpulkan bahwa penggunaan kelima variabel manifes tersebut dinyatakan mampu mengukur variabel strategi pengamanan penerimaan pajak (Y) secara tepat dan telah memenuhi syarat validitas dan reliabilitas pengukuran model.

4.1.3.2 Inner Model (Model Struktural) 1. Koefisien Korelasi

Koefisien korelasi yang tersaji pada Tabel 4.7 dapat dijelaskan sebagai berikut: a) Nilai korelasi yang diperoleh antara kompetensi Account Representative

dengan strategi pengamanan penerimaan pajak adalah sebesar 0,571 dan termasuk dalam kategori hubungan yang cukup kuat ada pada interval korelasi antara 0,40 - 0,699. Koefisien korelasi bertanda positif yang menunjukan bahwa hubungan yang terjadi antara keduanya adalah searah, artinya semakin baik kompetensi yang dimiliki Account Representative, maka strategi pengamanan penerimaan pajak akan semakin optimal..

b) Nilai korelasi yang diperoleh antara independensi Account Representative

dengan strategi pengamanan penerimaan pajak adalah sebesar 0,752 dan termasuk dalam kategori hubungan yang kuat berada pada interval korelasi antara 0,70 - 0,899. Koefisien korelasi bertanda positif yang menunjukan hubungan yang terjadi antara keduanya adalah searah, artinya semakin tinggi independensi yang dimiliki setiap Account Representative, maka semakin baik pula strategi pengamanan penerimaan pajak.

2. Koefisien Determinasi (R2)

Pada Tabel 4.8 dapat dilihat nilai R Square yang diperoleh bahwa variabel

independensi Account Representative (X2) sebesar 48,3% lebih besar

pengaruhnya terhadap strategi pengamanan penerimaan pajak (Y) dibandingkan pengaruh kompetensi Account Representative (X1) terhadap strategi pengamanan

penerimaan pajak (Y)

3. Pengujian Hipotesis

a) Pengaruh Kompetensi Account Representative Terhadap Strategi Pengamanan Penerimaan Pajak

Berdasarkan hasil pengujian hipotesis bahwa nilai thitung sebesar 7,456, nilai ini

lebih besar dari nilai ttabel sebesar 1,645 yang jatuh didaerah penolakan Ho

(thitung>ttabel) maka sesuai dengan kriteria pengujian hipotesis bahwa H0 di

tolak dan H1 diterima, artinya kompetensi Account Representative berpengaruh

signifikan terhadap strategi pengamanan penerimaan pajak.

b) Pengaruh Independensi Account Representative Terhadap Strategi Pengamanan Penerimaan Pajak

Berdasarkan hasil pengujian hipotesis bahwa nilai thitung sebesar 9,828, nilai ini

lebih besar dari nilai ttabel sebesar 1,645 yang jatuh didaerah penolakan Ho

(thitung>ttabel) maka sesuai dengan kriteria pengujian hipotesis bahwa H0 di

tolak dan H1 diterima, artinya independensi Account Representative