TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI TENTANG

PERAN DAN FUNGSI ACCOUNT REPRESENTATIVE (AR) TERHADAP PENGGALIAN POTENSI DAN PENERIMAAN PAJAK PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR TAHUN 2013

O L E H

NAMA : MUHAMMAD ARIEF NIM : 112600079

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

melimpahkan rahmat, hidayah dan kemudahan kepadapenulis sehingga dapat

menyelesaikan penelitian dan penyusunan tugas akhir yang berjudul “Peran dan Fungsi Account Representative (AR) Terhadap Penggalian Potensi dan Penerimaan Pajak Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur Tahun 2011 yang

disusun untuk memenuhi sebagian dari syarat-syarat menyelesaikan studi di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara tahun 2013/2014.

Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari kesempurnaan dan masih terdapat kekurangan-kekurangan baik dalam hal penyajian

materi maupun bahasa penyampaiannya. Oleh karena itu, dengan segala hormat dan setulus hati serta kerendahan hati, penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Studi Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, SH selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan

5. Bapak dan Ibu Dosen serta seluruh staf dan pegawai Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara yang telah banyak membantu, mendidik, membimbing penulis selama perkuliahan.

6. Bapak Fahrizal Harahap selaku Supervisor Lapangan pada Kantor Pelayanan Pajak Pratama Medan Timur yang membantu penulis dalam mengumpulkan

data.

7. Teristimewa buat Orang Tuaku, H. Syaharuddin, SE dan Hj. Sri Yanti, SP.d yang telah merawat dan membimbing penulis, serta memberikan dukungan

moral dan materil selama ini. Terimakasih buat doa-doa kalian selama ini

8. Untuk abang Ridho Haryandana dan adikku tersayang Anisa Arnun, terimakasih atas motifasi dan semangatnya kepada penulis sehingga dapat

menyelesaikan Tugas Akhir ini.

9. Untuk terspesial, kekasihku Putri Nanda Sari yang telah menemani penulis baik

suka maupun duka dalam penulisan Tugas Akhir ini.

10. Untuk teman-temanku, Tax B 2011 terimakasih atas kebersamaannya selama masa perkuliahan bersama penulis.

Medan, 08 Juli 2014 Penulis,

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

1.2 Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

1.2.1 Tujuan Praktik Kerja Lapangan Mandiri ... 3

1.2.2 Manfaat Praktik Kerja Lapangan Mandiri ... 4

1.3 Uraian Teoritis ... 6

1.3.1 Definisi Pajak ... 6

1.3.2 Fungsi Pajak ... 6

1.3.3 Pengertian Wajib ... 7

1.3.4 Modernisasi Perpajakan ... 7

1.4 Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 7

1.5 Metode Praktik Kerja Lapangan Mandiri ... 8

1.6 Metode Pengumpulan Data ... 9

1.7 Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 10

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI ... 12

2.1 Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur ... 12

2.2 Gambaran umum Kantor Pelayanan Pajak Pratama Medan Timur ... 14

2.3 Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur ... 16

3.1 Pembentukan Account Representative ... 26 3.1.1 Kebijakan Pembentukan Account Representative ... 26 3.1.2 Uraian jabatan Account Representative Direktorat jenderal Pajak ... 30

BAB IV ANALISIS DAN EVALUASI ... 4.1 Cakupan Wilayah Kerja Account Representative ... 51 4.2 Peran Account Reperesentative dalam Penggalian

Potensi Pajak... 52 4.3 Fungsi Account Representative dalam Penggalian

Potensi pajak ... 53 4.4 Kendala Account Representative dalam Mencapai Target

Penerimaan Pajak pada Tahun 2013 ... 56 4.5 Data PKLM... 57

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 69 5.2 Saran ... 70

1.1. Latar Belakang Praktik Kerja Lapangan Mandiri

Perwujudan tujuan pembangunan adalah terciptanya masyarakat yang sejahtera. Seiring dengan perkembangan jaman yang pesat, dimana sangat dibutuhkan

sekali dana dan anggaran untuk menyokong pembangunan yang merata disegala sektor maupun aspek kehidupan. Oleh karena itu disusun suatu perencanaan, baik

yang mencakup tahapan pembangunan jangka panjang, jangka menengah, dan rencana jangka pendek. Dalam mewujudkan upaya tersebut, titik berat pembangunan diletakkan pada bidang ekonomi.

Melalui pajak pemerintah dapat mengatur keseimbangan kehidupan perekonomian dan pemanfaatan dana untuk membangun sarana dan prasarana yang dibutuhkan masyarakat. Hal ini dilakukan dalam rangka menunjang tekad untuk

menegakkan kemandirian pembiayaan pembangunan, maka penggalian dan penggerakan sumber penerimaan dalam negeri haruslah didasarkan kepada

penerimaan pajak dengan tetap memperhatikan kemampuan pembiayaan oleh masyarakat dan dunia usaha.

Untuk meningkatkan penerimaan dari sektor pajak pemerintah melakukan

meningkatkan penegakkan hukum bagi wajib pajak dan petugas pajak yang

melanggar ketentuan perundang-undang perpajakan.

Untuk itu kantor pelayanan pajak dituntut untuk lebih dekat, lebih mengenal

dan lebih tahu akan kondisi wajib pajak dalam hal ini melalui Account Representative (AR). Sehingga kegiatan-kegiatan dalam rangka peningkatan penerimaan pajak dalam

hal ini intensifikasi dapat berjalan dengan baik, yang akan didukung sepenuhnya oleh

kegiatan pemeriksaan terhadap wajib pajak, dimana akhirnya nanti kepatuhan pemenuhan kewajiban perpajakan oleh wajib pajak dapat meningkat secara signifikan

dengan kesadaran penuh dari wajib pajak sendiri. Bahwa pajak-pajak yang mereka bayarkan itu, nantinya akan kembali mereka nikmati meski tidak secara langsung dengan terus berlangsungnya pembangunan-pembangunan dan perbaikan-perbaikan

sarana infrastruktur di seluruh Indonesia.

Tugas Account Representative (AR) pada kantor pelayanan pajak berdasarkan Keputusan Menteri Keuangan nomor 98/KMK/01/2006 tanggal 20 Februari 2006

tentang Account Representative (AR) yaitu melakukan pengawasan kepatuhan perpajakan wajib pajak (WP), bimbingan/himbauan dan konsultasi teknik perpajakan

kepada WP, penyusunan profil WP, analisis kinerja WP, rekonsiliasi data WP dalam rangka intensifikasi dan melakuan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

Kegiatan-kegiatan tersebut pada dasarnya bukanlah merupakan sesuatu yang baru, tetapi tetap dilaksanakan dan menjadi tugas pokok dan fungsi DJP sejak

2006. Namun demikian pesatnya perkembangan ekonomi dan dunia bisnis menuntut

perngembangan secara berkesinambungan atau program-program yang ada. Disisi lain, pesatnya perkembangan dalam bidang teknologi informasi dan komunikasi

memungkinkan dilakukannya otomatisasi atas kegiatan-kegiatan tersebut sehingga menjadi efisien. (Direktorat Jendral Pajak, 2011)

Berdasarkan uraian terebut diatas, maka penulis mengadakan praktik kerja

lapangan dengan judul : “Peran dan Fungsi Account Representative (AR) Terhadap Penggalian Potensi dan Penerimaan Pajak Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur Tahun 2013”.

1.2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1.2.1 Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Secara teoritis Praktik Kerja Lapangan Mandiri (PKLM) merupakan kegiatan

intrakurikuler yang dilakukan mahasiswa secara mandiri dengan cara praktis di lapangan yang langsung berhubungan dengan teori keahlian yang diterima dari para dosen Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja

1. Untuk mengetahui Peran dan Fungsi Account Representative (AR) Pada

Seksi Pengawasan dan Konsultasi di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

2. Untuk mengetahui kendala ataupun masalah yang dihadapi dalam Pelaksanaan Peran dan Fungsi Account Representative (AR) Pada Seksi 3. Pengawasan dan Konsultasi di Kantor Pelayanan Pajak (KPP) Pratama

Medan Timur.

1.2.2 Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Bagi Mahasiswa

a. Mendorong mahasiswa untuk belajar, mengetahui bagaimana menjadi tenaga ahli yang siap pakai terutama tentang “Peran dan Fungsi Account Representative (AR) pada Seksi Pengawasan dan Konsultasi di Kantor

Pelayanan Pajak (KPP) Pratama Medan Timur”.

b. Untuk menciptakan rasa tanggung jawab, profesionalitas serta

kedisiplinan yang nantinya sangat dibutuhkan ketika memasuki dunia kerja.

c. Merangsang motivasi mahasiswa agar lebih meningkatkan prestasi

terutama di bidang administrasi perpajakan.

d. Merangsang mahasiswa untuk beraktivitas dalam melakukan pekerjaan

e. Menambah wawasan dan ilmu pengetahuan mahasiswa, sehingga dapat

meningkatkan potensi yang ada didalam dirinya tentang pengetahuan administrasi perpajakan.

f. Memahami tugas-tugas Account Representative(AR) terhadap Wajib pajak pribadi maupun badan.

2. Bagi Kantor Pelayanan Pajak Pratama Medan Timur

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama Medan Timur dengan program studi Diploma III

Administrasi Perpajakan FISIP USU,

b. Dengan dilaksanakannya Praktik Kerja Lapangan Mandiri ini mahasiswa dituntut memberikan sumbangsihnya baik berupa saran maupun kritikan

yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja pada Kantor Pelayanan Pajak Pratama Medan Timur.

3. Bagi program Diploma III Administrasi Perpajakan FISIP USU

a. Hubungan kerja sama Universitas Sumatera Utara dengan Kantor Pelayanan Pajak Pratama Medan Timur,

b. Membuka interaksi antara mahasiswa, dosen dan instansi pemerintahan di bangku perkuliahan,

d. Guna meningkatkan profesionalisme, memperluas wawasan serta

menetapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmu, khususnya dibidang perpajakan.

e. Membangun image yang baik terhadap sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional, khususnya Universitas Sumatera Utara.

1.3. Uraian Teoritis 1.3.1 Definisi Pajak

Defenisi pajak menurut Rochmat Soemitro mengatakan, Pajak adalah iuran rakyat, pada negara berdasarkan undang-undang yang dapat dipaksakan dengan tidak mendapat jasa timbal balik, yang langsung dapat ditunjukan dan yang digunakan

untuk membayar pengeluaran umum (Resmi, 2008:1).

Menurut N. J. Feldman, Pajak adalah prestasi yang dipaksakan oleh sepihak dan terutang kepada pengusaha oleh pihak yang terutang kepada pengusaha (menurut

norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum (Resmi,

2008:2).

1.3.2 Fungsi Pajak

Terdapat dua fungsi pajak, yaitu :

b. Fungsi Regulered, adalah sebagai alat untuk mengatur atau melaksanakan

kebijakan pemerintah dalam bidang sosial dan ekonomi serta mencapai tujuan-tujuan tertentu diluar bidang keuangan (Resmi, 2008:3).

1.3.3 Pengertian Wajib Pajak

Wajib pajak adalah orang pribadi atau badan, meliputi pembayaran pajak,

pemotongan pajak dan pemungutan pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

(Pasal 1 ayat 2 UU KUP).

1.3.4 Modernisasi Perpajakan

Account Representative (AR) mempunyai fungsi untuk memberikan konsultasi

perpajakan (semua jenis pajak) bagi Wajib Pajak, mengawasi kepatuhan kewajiban perpajakan (semua jenis pajak), perkembangan bisnis, informasi yang berasal dari pihak ketiga dan data lainnya sehubungan dengan kegiatan usaha Wajib Pajak yang

menjadi tanggung jawab pengawasannya, untuk dianalisis lebih lanjut serta mengusulkan bentuk tindak lanjut yang diperlukan,(Soemarsono, 2007:73). Tugas

AR yang sangat penting yaitu menggali potensi pajak dari Wajib Pajak yang diawasi, untuk meningkatkan penerimaaan pajak. Salah satu cara Account Representative (AR) untuk menggali potensi wajib pajak tersebut adalah dengan membuat profiling wajib

pajak orang pribadi.

Adapun yang menjadi ruang lingkup dan kendala dalam Praktik Kerja

Lapangan Mandiri adalah sebagai berikut :

1. Peran dan Fungsi yang dilakukan oleh Account Representative (AR) pada

Seksi Pengawasan dan Konsultasi di Kantor pelayanan pajak (KPP) Pratama medan Timur.

2. Kendala-kendala dalam pelaksanaan peran dan fungsi yang dilakukan oleh

Account Representative (AR) pada Seksi Pengawasan dan Konsultasi di

Kantor Pelayanan Pajak (KPP) Pratama medan Timur.

1.5. Metode Praktik Kerja lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data sesuai dengan metode yang di gunakan sebagai berikut:

1. Tahapan Persiapan

Hal ini berkaitan dengan persiapan yang dibutuhkan mahasiswa mulai dari peninjauan objek dan lokasi, mencari bahan untuk pembuatan proposal, permohonan

surat jalan/ surat permohonan dari fakultas, dan lain sebagainya. 2. Studi Literatur

Hal ini berkaitan dengan pengumpulan buku-buku yang berkaitan dengan judul Praktik Kerja Lapangan Mandiri (PKLM), artikel ilmiah serta sumber-sumber lain yang mendukung penulisan laporan ini.

Penulis melakukan pengamatan secara langsung tentang kondisi serta keadaan

dari kantor tempat dimana penulis melakukan kegiatan Praktik Kerja Lapangan Mandiri.

4. Pengumpulan Data

Penulis melakukan pengumpulan data untuk menunjang keberhasilan dari topik yang dibahas. Dalam hal ini data-data bersumber dari Kantor Pelayanan Pajak

Pratama Medan Timur.

a. Data Primer adalah data yang diperoleh dari pihak-pihak yang mengetahui

tentang objek kajian Praktik Kerja Lapangan Mandiri (PKLM).

b. Data Sekunder adalah data yang diperoleh dari referensi ilmiah, seperti buku perpajakan, Undang-Undang Perpajakan yang bertujuan untuk pengumpulan

laporan Praktik Kerja Lapangan Mandiri (PKLM). 5. Analisis dan Evaluasi Data

Setelah memperoleh data yang dibutuhkan penulis akan menganalisa,

mengevaluasi data dan mengelompokkan data tersebut yang kemudian akan di interpretasikan secara objektif, jelas dan sistematis sehingga lebih mudah untuk

menarik kesimpulan dari data tersebut. 1.6. Metode Pengumpulan Data

Dalam pengumpulan data mengenai Praktik Kerja Lapangan Mandiri, penulis

mengumpulkan data dan informasi dengan metode sebagai berikut:

Pengumpulan data melalui bahan bacaan seperti buku, majalah, surat kabar,

dan undangan.

2. Observasi (observation)

Mengumpulkan data dengan cara observasi yaitu meninjau secara langsung ke lapangan dan melakukan interview atau wawancara dengan key person untuk memperoleh data yang diperlukan mengenai pelaksanaan pelayanan yang dilakukan

oleh Account Rpresentative (AR).

1.7. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Untuk mempermudah pemahaman dalam laporan Praktik Kerja Lapangan Mandiri (PKLM) ini, penulis membagi dalam lima bab pembahasan yang terdiri dari :

BAB I PENDAHULUAN

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan ini. Bab ini terdiri dari latar belakang PKLM, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode PKLM, metode

pengumpulan data dan sistematika penulisan laporan PKLM.

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Pada bab ini penulis akan menjelaskan sejarah singkat lokasi dimana praktik kerja lapangan mandiri dilakukan. Dimana dalam hal ini sejarah

singkat lokasi yang akan diuraikan oleh penulis adalah Kantor Pelayanan Pajak Pratama Medan Timur, struktur organisasi, tugas dan

BAB III GAMBARAN DATA PKLM

Pada bab ini penulis akan membahas tentang bagaimana peran dan fungsi Account Representative (AR) pada Kantor Pelayanan Pajak

Pratama Medan Timur.

BAB IV ANALISIS DAN EVALUASI

Dalam bab ini penulis akan menganalisis data yang ada, kemudian akan di evaluasi serta memberikan interprestasi untuk menjawab perumusan masalah yang diajukan.

BAB V PENUTUP

Bab ini adalah kesimpulan dari uraian-uraian dari bab-bab sebelumnya serta saran dari penulis yang merupakan sumbangan pemikiran penulis

yang diharapkan dapat bermanfaat bagi pihak-pihak yang memerlukan. DAFTAR PUSTAKA

2.1. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor

Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah Republik Indonesia merdeka berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian

berubah lagi menjadi Kantor Inspeksi Pajak (KIP) dengan induk organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga kantor inspeksi pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan; 2. Kantor Inspeksi Pajak Medan Utara; 3. Kantor Inspeksi Pajak Pematang Siantar.

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat,

maka dibuatlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak (KPP), sekaligus mendirikan Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor 758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994

didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu :

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan

berubah menjadi empat wilayah kerja, yaitu :

1. Kantor Pelayanan Pajak Medan Timur;

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah

kerja, yaitu :

1. Kantor Pelayanan Pajak Medan Timur; 2. Kantor Pelayanan Pajak Medan Barat;

3. Kantor Pelayanan Pajak Medan Kota; 4. Kantor Pelayanan Pajak Medan Polonia;

5. Kantor Pelayanan Pajak Medan Belawan; 6. Kantor Pelayanan Pajak Medan Petisah.

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor

Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan. Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei

2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor 95/PJ.01/2008 tanggal 19 Mei 2008.

2.2. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jalan Pangeran Diponegoro Nomor 30A Gedung Keuangan Negara Lantai II Medan dan sekarang

Sumatera Utara I Lt. IV, satu gedung dengan Kantor Wilayah Direktorat Jenderal

Pajak Sumatera Utara I, Kantor Pelayanan Pajak Madya Medan, Kantor Pelayanan Pajak Pratama Medan Kota, dan Kantor Pelayanan Pajak Pratama Medan Polonia.

Kantor Pelayanan Pajak Pratama Medan Timur didirikan pada tanggal 1 April 1994 berdasarkan keputusan Menteri Keuangan Repuplik Indonesia Nomor 758/KMK.01/1993 tanggal 3 Agustus 1993. Adapun wilayah kerja Kantor Pelayanan

Pajak Pratama Medan Timur, yaitu:

1. Kecamatan Medan Tembung

Kecamatan Medan Tembung adalah daerah pintu gerbang kota Medan di sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang atau daerah lainnya melalui transportasi darat. Di Kecamatan Medan Tembung ini banyak

terdapat jenis usaha industri kecil seperti kerajinan rotan. Disamping itu banyak pula yang bergerak di bidang usaha industri rumah tangga seperti pembuatan sepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan yang dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi darat antar kota

dan antar daerah dari dan ke Kota Medan. Walaupun bukan sebagai daerah pusat industri, di Kecamatan Medan Timur ini juga banyak terdapat usaha industri kecil seperti bengkel kenderaan bermotor, bengkel bubut, showroom serta usaha

3. Kecamatan Medan Perjuangan

Kecamatan Medan Perjuangan adalah salah satu daerah padat pemukiman di kota Medan. Kecamatan Medan Perjuangan pada umumnya bergerak di sektor

perdagangan baik itu perdagangan besar, menengah maupun kecil. Di Kecamatan Medan Perjuangan terdapat industri-industri kecil seperti perabot rumah tangga, pengolahan kopi, sulaman border, roti/ bika ambon, dan lain sebagainya.

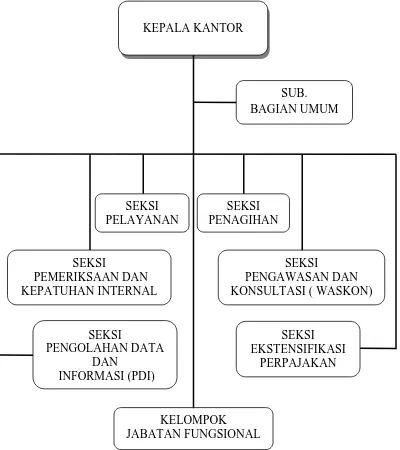

2.3. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk

mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP) Pratama Medan Timur adalah struktur organisasi linier dan staf yang berada di bawah

seorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negri Sipil dibawah naungan

Kementeri Keuangan Republik Indonesia.

tergolong dalam skala besar dan biasanya berada di Ibukota Provinsi sedangkan

Kantor Pelayanan Pajak tipe B merupakan Kantor Pelayanan Pajak yang wilayah kerjanya tidak melebihi dari wilayah kerja Kantor Pelayanan Pajak tipe A dan

biasanya berada di kotamadya dan kabupaten. Sehingga, berdasarkan penggolongan tersebut maka Kantor Pelayanan Pajak Pratama Medan Timur dapat digolongkan sebagai KPP tipe A karena wilayahnya berkedudukan diwilayah Ibukota Provinsi

Sumatera Utara.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No.

162/KMK.01/1997 tanggal 10 April 1997 tentang peningkatan KPP tipe B menjadi tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di Kantor Wilayah Direktorat Jendral Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu

sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga fungsional (yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni

terdiri dari :

1. Sub Bagian Tata Usaha (TU);

2. Seksi Tata Usaha dan Perpajakan (TUP);

4. Seksi Pajak Penghasilan Orang Pribadi;

5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya; 8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

10.Seksi Penyuluhan dan Pengamatan Potensi Perpajakan;

Namun, setelah adanya modernisasi perpajakan pada tahun 2006, Kantor

Pelayanan Pajak Pratama yang berdasarkan Peraturan Menteri Keungan Republik Indonesia No. 132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal Direktorat Jendral Pajak, maka KPP Pratama terbagi menjadi beberapa seksi,

antara lain :

1. Sub Bagian Umum;

2. Seksi Pengolahan Data dan Informasi;

3. Seksi Pelayanan; 4. Seksi Penagihan;

5. Seksi Pemeriksaan dan Kepatuhan Internal; 6. Seksi Ekstensifikasi Perpajakan;

7. Seksi Pengawasan dan Konsultasi I s.d IV;

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON)

di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut :

1. Seksi Pengawasan dan Konsultasi I, Kecamatan Medan Timur yang terdiri

dari Kelurahan Pulo Brayan Darat I dan II, Kelurahan Pulo Brayan Bengkel Baru, Kelurahan Sidodadi, dan Kelurahan Perintis.

2. Seksi Pengawasan dan Konsultasi II, Kecamatan Medan Perjuangan yang

terdiri dari Kelurahan Pandau Hilir, Kelurahan Sei Kera Hilir I dan III, Kelurahan Sidorame Barat I dan II, Sidorame Timur, Kelurahan Pahlawan,

Kelurahan Sei Kera Hulu, Kelurahan Pandau Hilir dan Kelurahan Tegal Rejo. 3. Seksi Pengawasan dan Konsultasi III, Kecamatan Medan Tembung yang

terdiri dari Kelurahan Bandar Selamat, Kelurahan Bantan, Kelurahan Bantan

Timur, Kelurahan Indra Kasih, Kelurahan Sudirejo, Kelurahan Sudirejo Hilir, Kelurahan Tembung.

4. Seksi Pengawasan dan Konsultasi IV, Kecamatan Medan Timur yang terdiri

dari Kelurahan Durian, Kelurahan Gaharu, Kelurahan Glugur Darat I dan II, dan Kelurahan Gang Buntu.

2.4. Tugas dan Wewenang Masing-Masing Seksi

Pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

a. Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu

menangani urusan Tata Usaha dan Kepegawaian.

b. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

c. Pelaksanaan Rumah Tangga yang bertugas menangani urusan dan perlengkapan rumah tangga.

d. Melaksanakan pengurusan surat masuk dan keluar Kantor Pelayanan

Pajak Pratama.

e. Melaksanakana penyusutan arsip yang tidak mempunyai nilai guna.

2. Seksi Pengolahan Data dan Informasi, mempunyai tugas :

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian

informasi perpajakan.

b. Merekam SPT Masa PPN 1111 atau PPN 1111 DM

c. Perekaman dokumen perpajakan. d. Merekam SSP lembar ke-3.

e. Merekam SPT Masa PPh Pasal 21.

f. Merekam SPT Masa PPh Pasal 23/26.

g. Merekam SPT Masa PPh Final Pasal 4 ayat 2.

h. Melakukan urusan tata usaha penerimaan perpajakan. i. Memberi pelayanan dukungan teknis komputer. j. Pemantauan aplikasi e-SPT dan e-Filing.

3. Seksi Pengawasan dan Konsultasi, mempunyai tugas :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak. b. Membimbing/menghimbau kepada wajib pajak dan konsultasi teknis

perpajakan.

c. Melakukan penyusunan profil wajib pajak. d. Menganalisis kinerja wajib pajak.

e. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang-undangan perpajakan.

f. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi.

g. Melakukan evaluasi banding.

4. Seksi Penagihan Pajak, mempunyai tugas :

a. Melakukan urusan penatausahaan piutang pajak. b. Penundaan dan angsuran tunggakan pajak

c. Penagihan aktif.

d. Memberikan usulan penghapusan piutang pajak.

e. Penyimpanan dokumen-dokumen penagihan.

5. Seksi Ekstensifikasi Perpajakan, mempunyai tugas : a. Melakukan pengamatan potensi perpajakan.

c. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam

menunjang ekstensifikasi.

6. Seksi Pemeriksaan dan Kepatuhan Internal, mempunyai tugas :

a. Melakukan penyusunan rencana pemeriksaan. b. Pengawasan pelaksanaan aturan pemeriksaan.

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

7. Seksi Pelayanan, mempunyai tugas :

a. Melakukan penetapan dan penerbitan produk hukum perpajakan.

b. Menerima dan meneliti, serta merekam surat permohonan wajib pajak dan surat-surat lainnya.

c. Melakukan penerimaan dan pengolahan Surat Pemberitahuan (SPT) wajib pajak lainnya.

d. Melakukan penatausahaan pendaftaran, pemindahan data, dan

pencabutan identitas wajib pajak.

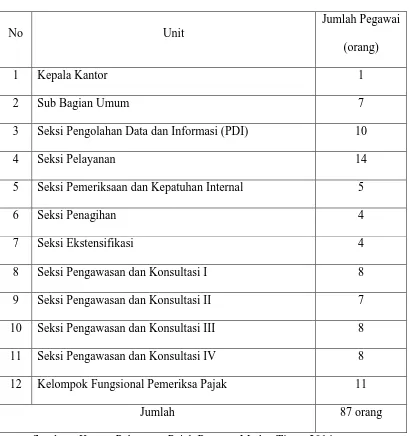

Saat ini terdapat 87 pegawai di Kantor Pelayanan Pajak (KPP) Pratama

Tabel II.1

Jumlah Pegawai KPP Pratama Medan Timur

No Unit

Jumlah Pegawai (orang)

1 Kepala Kantor 1

2 Sub Bagian Umum 7

3 Seksi Pengolahan Data dan Informasi (PDI) 10

4 Seksi Pelayanan 14

5 Seksi Pemeriksaan dan Kepatuhan Internal 5

6 Seksi Penagihan 4

7 Seksi Ekstensifikasi 4

8 Seksi Pengawasan dan Konsultasi I 8

9 Seksi Pengawasan dan Konsultasi II 7

10 Seksi Pengawasan dan Konsultasi III 8

11 Seksi Pengawasan dan Konsultasi IV 8

12 Kelompok Fungsional Pemeriksa Pajak 11

Jumlah 87 orang

Gambar II.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

KEPALA KANTOR

SUB. BAGIAN UMUM

SEKSI PELAYANAN

SEKSI

PENGOLAHAN DATA DAN

INFORMASI (PDI)

SEKSI PENAGIHAN

SEKSI

PEMERIKSAAN DAN KEPATUHAN INTERNAL

KELOMPOK

JABATAN FUNGSIONAL

SEKSI EKSTENSIFIKASI

PERPAJAKAN SEKSI

2.5. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan Direktorat Jenderal Pajak, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai

Direktorat Jenderal Pajak. Tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan praktik-praktik “good governance” pada institusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun visi dan misi tersebut adalah sebagai berikut : 1. Visi

“Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara.”

2. Misi

”Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan Undang-Undang Perpajakan secara adil dalam rangka membiayai

3.1. Pembentukan Account Representative

3.1.1. Kebijakan Pembentukan Account Representative

Pada tahun 2004 dikeluarkan cetak biru (blue print) Kebijakan Direktorat

Jenderal Pajak Tahun 2001 – 2010, hal ini disebabkan adanya pembicaraan di lingkungan Direktorat Jenderal Pajak semenjak tahun 2000 mengenai “modernisasi”

yang bertujuan untuk menerapkan good governance dan pelayanan prima kepada masyarakat (Pandiangan, 2007 :2). Cetak biru tersebut tertuang dalam Keputusan Direktur Jenderal Pajak Nomor KEP-178/PJ/2004 tanggal 22 Desember 2004, yang

didalamnya tertulis mengenai:

a. Strategi yang digunakan adalah Reformasi Perpajakan meliputi: 1) Reformasi moral, etika, dan integritas

2) Reformasi kebijakan perpajakan

3) Reformasi pelayanan terhadap Wajib Pajak

4) Reformasi pengawasan atas pemenuhan kewajiban perpajakan Wajib Pajak b. Program yang dilakukan antara lain:

1) Meningkatkan konsolidasi internal

4) Meningkatkan pengawasan atas kepatuhan Wajib Pajak dengan Bank Data

5) Meningkatkan Bank Data Pajak menjadi Bank Data Nasional melalui Nomor Identitas Tunggal (Single Identification Number)

6) Meluruskan ketentuan peraturan perundang-undangan yang belum lurus sesuai ketentuan yang berlaku

c. Fokus kegiatan dan langkah/Impementasi pada tahun 2003 dan 2004, antara lain:

Tahun 2003 : Penegakkan Hukum Morality 1) Pemeriksaan

2) Penyidikan

3) Penagihan aktif persuasif seluruh penunggak Pajak 4) Pencegahan

5) Penyanderaan

6) Memperluas Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak Wajib Pajak Besar

7) Mempertemukan Nomor Objek Pajak dengan Nomor Pokok Wajib Pajak 8) Meningkatkan moral, etika, dan integritas

9) Membentuk Single Identification Number (SIN) 10)Modernisasi administrasi perpajakan

11)Amandemen Undang-undang Perpajakan

Tahun 2004 : Bank Data Nasional dan Single Identification Number (SIN)

2) Nomor Identitas Tunggal (Single Identification Number)

3) Sistem large taxpayers office, middle taxpayers office dan small taxpayers office

4) Amandemen Undang-undang Perpajakan

Berdasarkan blue print tersebut maka pada tahun 2004 telah dilakukan modernisasi administrasi perpajakan yang membawa perubahan besar kepada

Direktorat Jenderal Pajak. Sehingga pada tahun 2006 ditetapkan kebijakan untuk mendukung pelaksanaan atau implementasinya, yang diantaranya adalah kebijakan

pembentukan Account Representative yang tertuang dalam Keputusan Menteri Keuangan Nomor 98/KMK.01/2006 tanggal 20 Febuari 2006 tentang Account Representative pada Kantor Pelayanan Pajak yang telah Mengimplementasikan

Organisasi Modern. Isi dari kebijakan tersebut adalah:

a. Menetapkan adanya Account Representative yang mengemban tugas intensifikasi perpajakan melalui pemberian bimbingan/himbauan, konsultasi, analisis dan

pengawasan terhadap Wajib Pajak pada Kantor Pelayanan Pajak yang telah mengimplementasikan Organisasi Modern.

b. Meningkatkan citra serta efektivitas Account Representative sebagai gugus depan organisasi Direktorat Jenderal Pajak, maka ditetapkan rumusan tugas, tanggung jawab, syarat dan jumlah Account Representative pada Kantor Pelayanan Pajak

yang telah mengimplementasikan Organisasi Modern.

Dalam Pasal 1 Keputusan Menteri Keuangan ini, dijelaskan bahwa yang

Organisasi Modern adalah Kantor Pelayanan Pajak yang ditetapkan dengan

Keputusan Menteri Keuangan yang susunan organisasi, tugas, fungsinya mengacu dan sesuai pada susunan organisasi, tugas dan fungsi pada Kantor Pelayanan Pajak

sebagaimana ditetapkan dalam Keputusan Menteri Keuangan Nomor 587/KMK.01/2003, Keputusan Menteri Keuangan Nomor 254/KMK.01/2004, dan Keputusan Menteri Keuangan Nomor 579/KMK.01/2005. Selain itu yang dimaksud

dengan Account Representative adalah pegawai yang diangkat pada setiap Seksi Pengawasan dan Konsultasi di Kantor Pelayanan Pajak yang telah

mengimplementasikan Organisasi Modern.

Tugas Account Representative terdapat pada Pasal 2 yang menyatakan bahwa Account Representative mempunyai tugas sebagai berikut:

a. melakukan pengawasan kepatuhan perpajakan Wajib pajak;

b. bimbingan/himbauan dan konsultasi teknis perpajakan kepada Wajib Pajak; c. penyusunan profil Wajib Pajak;

d. analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi; dan

e. melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

Selanjutnya dikatakan bahwa pembagian Wajib Pajak atauWilayah kerja

Account Representative diatur dengan Keputusan DirekturJenderal Pajak. Dan jumlah

Account Representative pada setiap Seksi Pengawasan dan Konsultasi ditetapkan

(sepuluh) orang. Account Representative bukan merupakan jabatan struktural dalam

struktur organisasi Departemen Keuangan. Kemudian dikatakan bahwa dalam

melaksanakan tugasnya Account Representative bertanggung jawab kepada kepala

Seksi yang menjadi atasannya.

Mengenai persyaratan pegawai yang dapat diangkat sebagai Account Representative diatur pada Pasal 3 yang isinya antara lain meliputi:

a. Lulus Pendidikan Formal paling rendah Diploma III; dan

b. Pangkat paling rendah pada saat diusulkan adalah Pengatur Tingkat I

(Golongan II/d)

Selain itu pada Pasal 4 dikatakan bahwa, Account Representative diberikan Tunjangan Kegiatan Tambahan unsur Tunjangan Khusus Pembinaan Keuangan

Negara (TKPKN) sesuai dengan ketentuan yang berlaku. Dalam Pasal 5 dikatakan mengenai Pengangkatan dan pemberhentian Account Representative yang ditetapkan oleh Direktur Jenderal Pajak.

3.1.2. Uraian Jabatan Account Representative Direktorat Jenderal Pajak

Sebagai tindak lanjut diterbitkannya Peraturan Menteri Keuangan Nomor 100/PMK.01/2008 tentang Organisasi dan Tata Kerja Departemen Keuangan,

Uraian jabatan tersebut di atas ditetapkan dengan Peraturan Menteri Keuangan

Nomor 709/PM. 1/2008 tentang Uraian Jabatan di Lingkungan Kantor Pusat Direktorat Jenderal Pajak, Peraturan Menteri Keuangan Nomor 442/PM.1/2008

tentang Uraian Jabatan Pusat Pengolahan Data dan Dokumen Perpajakan, serta Peraturan Menteri Keuangan Nomor 426/PM. 1/2007 tentang Uraian Jabatan Instansi Vertikal Direktorat Jenderal Pajak. Perincian uraian jabatan Account Representative

adalah sebagai berikut:

Ikhtisar Jabatan :

Melaksanakan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan,

penyusunan Profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

Tujuan Jabatan :

Terlaksananya pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan Profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib

Pajak dalam rangka intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku untuk meningkatkan pemahaman dan kepatuhan Wajib Pajak.

Uraian Tugas dan Kegiatan :

Tugas Account Reprentative dapat seperti yang dikatakan pada Bab II, dapat dibagi menjadi dua bagian, yaitu:

1. Tugas Account Representative yang berhubungan dengan Wajib Pajak, diantaranya adalah:

1) Melaksanaan pengawasan kepatuhan formal Wajib Pajak serta penelitian dan analisa kepatuhan material Wajib Pajak atas pemenuhan kewajiban perpajakannya.

Account Representative menerima tugas dari Kepala Seksi Pengawasan dan

Konsultasi untuk melakukan pengawasan kepatuhan formal Wajib Pajak serta penelitian dan analisa kepatuhan material Wajib Pajak atas pemenuhan kewajiban

perpajakannya dengan memanfaatkan data pada Sistem Aplikasi Komputer (SIDJP/SAPT/SISMIOP/SIG). Selanjutnya meneliti pemenuhan laporan dan atau penyetoran kewajiban perpajakan Wajib Pajak serta penelitian dan analisa kepatuhan

material Wajib Pajak berdasarkan data yang terdapat dalam Sistem Aplikasi Komputer.

Kemudian mengusulkan penerbitan Surat Teguran dan Surat Tagihan Pajak dan membuat usulan Nota Penghitungan apabila setelah dilakukan penelitian Wajib Pajak belum atau terlambat melaporkan atau menyetorkan kewajiban perpajakannya.

Apabila setelah dilakukan penelitian data tersebut tidak benar, maka Account Representative akan mengusulkan kepada Kepala Seksi Pengawasan dan Konsultasi

2) Memberikan bimbingan/himbauan mengenai ketentuan perpajakan serta konsultasi

teknis perpajakan kepada Wajib Pajak.

AR menerima tugas dari Kepala Seksi Pengawasan dan Konsultasi untuk

memberikan bimbingan/himbauan kepada Wajib Pajak atas ketentuan perpajakan yang berlaku serta konsultasi teknis perpajakan dari permasalahan Wajib Pajak yang disampaikan secara lisan maupun tertulis. AR harus mempelajari ketentuan

perpajakan yang berlaku dan bila dianggap perlu mendiskusikan dengan atasannya dalam memberikan bimbingan/himbauan kepada Wajib Pajak atas ketentuan

perpajakan yang berlaku. AR juga harus merespon pertanyaan Wajib Pajak sesuai kewenangan yaitu menjawab langsung dalam hal pertanyaan lisan, dan membuat konsep surat jawaban sesuai kewenangan KPP maupun meneruskan ke Kantor

Wilayah dalam hal di luar kewenangan KPP. Kemudian AR menyampaikan konsep surat jawaban tersebut kepada Kepala Kantor untuk ditetapkan.

3) Membuat/memutakhirkan Profil Wajib Pajak serta membuat usul rencana kunjungan kerja ke lokasi Wajib Pajak dalam rangka pengawasan/ pemutakhiran

data Wajib Pajak.

AR mengumpulkan, menerima atau mencari data atau informasi yang berhubungan langsung dengan isi Profil Wajib Pajak. Untuk

membuat/memutakhirkan Profil Wajib Pajak pada Sistem Aplikasi Komputer dan Profil manual Wajib Pajak. AR dapat membuat usulan rencana kunjungan kerja ke

Dalam melakukan kunjungan kerja ke lokasi Wajib Pajak berdasarkan Surat

Tugas. Kemudian membuat laporan hasil kunjungan kerja ke lokasi Wajib Pajak serta laporan tindak lanjut hasil kunjungan kerja tersebut serta menyampaikan ke Kepala

Seksi Pengawasan dan Konsultasi.

4) Merekonsiliasikan data Wajib Pajak (Data Matching).

Pada tugas ini AR mengumpulkan informasi tentang Wajib Pajak dan informasi lain yang terkait dengan usaha Wajib Pajak. Melakukan penelitian

rekonsiliasi/data matching atas data yang diperoleh dengan data yang ada di SPT Wajib Pajak. Sehingga dapat dibuat uraian hasil penelitian rekonsiliasi data Wajib Pajak dan menyampaikannya kepada Kepala Seksi Pengawasan dan Konsultasi.

Kemudain AR akan menerima uraian hasil penelitian rekonsiliasi data Wajib Pajak dari Kepala Seksi Pengawasan dan Konsultasi yang telah disetujui Kepala Kantor dan menindaklanjuti hasil penelitian rekonsiliasi data Wajib Pajak yang telah disetujui

tersebut.

5) Membuat konsep Surat Pemberitahuan Perubahan Besarnya Angsuran PPh Pasal 25 berdasarkan data yang diterima sesuai dengan ketentuan yang berlaku.

AR meneliti dan menganalisa kepatuhan material atas SPT PPh dan data

PPh Pasal 25 berdasarkan hasil penelitian dan analisa kepatuhan material atas SPT

PPh dan data lainnya yang menyangkut kegiatan usaha Wajib Pajak sesuai dengan ketentuan yang berlaku. Kemudian AR menyampaikan konsep tersebut kepada

Kepala Seksi Pengawasan dan Konsultasi untuk ditetapkan.

6) Membuat konsep uraian penelitian pembebasan/pengurangan pembayaran

angsuran PPh Pasal 25.

AR menerima tugas dari Kepala Seksi Pengawasan dan Konsultasi untuk

meneliti kelengkapan Permohonan pembebasan/pengurangan pembayaran angsuran PPh Pasal 25 Wajib Pajak dan membuat Surat permintaan kelengkapan bagi Pemohon yang belum memenuhi persyaratan formal. AR menyusun konsep Surat

Permintaan Kelengkapan bagi pemohon yang belum memiliki persyaratan formal, dan menyampaikannya kepada Kepala Seksi Pengawasan dan Konsultasi. Apabila terjadi penolakan maka AR menyusun Surat Keputusan Penolakan bagi Pemohon

yang tidak memenuhi persyaratan formal setelah diberikan surat permintaan kelengkapan dalam batas waktu yang telah ditentukan.

Selain itu juga menyusun uraian penelitian pembebasan/ pengurangan Pembayaran Angsuran PPh Pasal 25, berdasarkan penelitian kewajaran penghitungan proyeksi penghasilan dan PPh Terutang yang disampaikan Wajib Pajak, koreksi biaya

konsep Surat Keputusan Direktur Jenderal Pajak tentang Besarnya Angsuran PPh

Pasal 25 untuk bulan-bulan tersisa dari tahun pajak yang bersangkutan, baik bagi Wajib Pajak yang tidak memenuhi persyaratan material dengan kriteria ditolak

seluruhnya maupun bagi Wajib Pajak yang memenuhi persyaratan materil dengan kriteria dikabulkan sebagian/seluruhnya berdasarkan uraian penelitian yang dibuat dan menyampaikannya kepada Kepala Seksi Pengawasan dan Konsultasi. Kemudian

menatausahakan Surat Keputusan Direktur Jenderal Pajak tentang Besarnya Angsuran PPh Pasal 25.

7) Membuat uraian penelitian dalam rangka penerbitan Surat Keterangan Bebas Pemotongan/Pemungutan PPh dan Pemungutan PPN.

Dalam melaksanakan tugas ini AR menerima disposisi dari Kepala Seksi Pengawasan dan Konsultasi mengenai Surat Keterangan Bebas Pemotongan/ Pemungutan PPh dan Pemungutan PPN. Kelengkapan Surat Keterangan Bebas

Pemotongan/ Pemungutan PPh dan Pemungutan PPN diteliti serta dibuat surat permintaan kelengkapan bagi pemohon yang belum memenuhi persyaratan formal.

AR harus menyusun Uraian Penelitian Surat Keterangan Bebas Pemotongan/Pemungutan PPh, Uraian Penelitian Surat Keterangan Bebas pemungutan PPN, konsep Surat Keterangan Bebas Pemotongan/Pemungutan PPh dan

8) Membuat Nota Penghitungan dalam rangka penerbitan Surat Tagihan Pajak (tidak

termasuk STP Bunga Penagihan) Pasal 7, Pasal 8 ayat (2), Pasal 9 ayat (2a), Pasal 14 ayat (3) dan Pasal 19 ayat (3).

Dalam tugas ini AR menerima tugas dari Kepala Seksi Pengawasan dan Konsultasi untuk membuat Nota Penghitungan berdasarkan Laporan Hasil Penelitian kepatuhan Wajib Pajak. Kemudian AR membuat konsep Nota Penghitungan dan

menyampaikannya kepada Kepala Seksi Pengawasan dan Konsultasi.

9) Menerbitkan Surat Tagihan Pajak (tidak termasuk STP Bunga Penagihan) Pasal 7, Pasal 8 ayat (2), Pasal 9 ayat (2a), Pasal 14 ayat (3) dan Pasal 19 ayat (3).

Tugas AR dalam menerbitkan Surat Tagihan Pajak dimulai dari menerima

hasil cetakan Surat Tagihan Pajak dari Seksi Pelayanan dan menelitinya. Meneruskan Surat Tagihan Pajak kepada Kepala Seksi Pengawasan dan Konsultasi untuk ditandatangani. Menatausahakan Surat Tagihan Pajak dan mengirimkannya kepada

Wajib Pajak melalui Sub Bagian Umum.

10) Membuat konsep Nota Penghitungan dalam rangka penerbitan SKPKB/SKPKBT tanpa prosedur pemeriksaan.

Pada pekerjaan ini AR menerima tugas dari Kepala Seksi Pengawasan dan

Konsultasi untuk meneliti kelayakan penerbitan SKPKB/SKPKBT, kemudian menyusun konsep Nota Penghitungan dan menyampaikan kepada Kepala Seksi

11) Membuat konsep usulan Wajib Pajak (WP)/Pengusaha Kena Pajak (PKP) Fiktif. Setelah menerima tugas dari Kepala Seksi Pengawasan dan Konsultasi untuk

melakukan penelitian dan membuat laporan atas kebenaran informasi bahwa Wajib Pajak/Pengusaha Kena Pajak beralamat fiktif atau menerbitkan faktur fiktif, AR membuat konsep laporan atas kebenaran informasi bahwa Wajib Pajak/Pengusaha

Kena Pajak beralamat fiktif atau menerbitkan faktur fiktif dan menyampaikan kepada Kepala Seksi Pengawasan dan Konsultasi. Untuk selanjutnya menyusun konsep surat

usulan Wajib Pajak/Pengusaha Kena Pajak fiktif dalam hal informasi yang diterima tersebut benar dan menyampaikan kepada Kepala Seksi Pengawasan dan Konsultasi, dan menatausahakan surat usulan Wajib Pajak/Pengusaha Kena Pajak fiktif.

12) Membuat konsep usulan Wajib Pajak patuh.

Setelah menerima tugas dari Kepala Seksi Pengawasan dan Konsultasi untuk

melakukan penelitian kepatuhan Wajib Pajak, maka AR, melakukan penelitian kepatuhan Wajib Pajak dan membuat usulan Wajib Pajak patuh berdasarkan hasil

penelitian yang telah dilakukan kemudian usulan tersebut ditatausahakan.

13) Membuat konsep Surat Keterangan Fiskal Non Bursa sesuai ketentuan

yang berlaku.

AR menerima disposisi dari Kepala Seksi Pengawasan dan Konsultasi

kelengkapannya dan membuat surat permintaan kelengkapan bagi pemohon yang

belum memenuhi persyaratan formal. Membuat uraian Hasil Penelitian Kewajiban Fiskal Wajib Pajak dan konsep Surat Keterangan Fiskal Non Bursa dengan lampiran

data Perpajakan WP bagi pemohon yang telah memenuhi persyaratan formal serta menyampaikan kepada Kepala Seksi Pengawasan dan Konsultasi.

14) Membuat konsep Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) sesuai ketentuan yang berlaku.

AR menerima tugas dari Kepala Seksi Pengawasan dan Konsultasi untuk melakukan penelitian dan membuat konsep SKPPKP, kemudian melakukan penelitian dan membuat konsep SKPPKP serta menyampaikan kepada Kepala Seksi

Pengawasan dan Konsultasi.

15) Membuat konsep Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak

(SKPKPP)

Dalam pelaksanaannya AR menerima tugas dari Kepala Seksi Pengawasan

16) Membuat konsep Surat Perintah Membayar Kelebihan Pajak (SPMKP).

Setelah menerima tugas dari Kepala Seksi Pengawasan dan Konsultasi untuk melakukan penelitian dan membuat konsep SPMKP, AR melakukan penelitian dan

membuat konsep SPMKP serta menyampaikan kepada Kepala Seksi Pengawasan dan Konsultasi kemudian mendistribusikannya melalui Sub Bagian Umum kepada

Wajib Pajak,

17) Membuat konsep Surat Keputusan Pemberian Imbalan Bunga (SKPIB).

Tugas yang diterima dari Kepala Seksi Pengawasan dan Konsultasi untuk melakukan penelitian dan membuat konsep SKPIB; terlebih dahulu dilakukan penelitian dan membuat konsep SKPIB serta menyampaikan kepada Kepala Seksi

Pengawasan dan Konsultasi setelah itu menindaklanjutinya.

18) Membuat konsep Surat Perintah Membayar Imbalan Bunga (SPMIB).

AR menerima tugas dari Kepala Seksi Pengawasan dan Konsultasi untuk melakukan penelitian dan membuat konsep SPMIB. Melakukan penelitian dan

membuat konsep SPMIB serta menyampaikan kepada Kepala Seksi Pengawasan dan Konsultasi serta mendistribusikan SPMIB kepada Wajib Pajak.

19) Membuat konsep Surat Keterangan Pembayaran Pajak Sementara (SKPPS). AR meneliti berkas permohonan beserta kelengkapannya dan membuat surat

Kemudian melakukan konfirmasi ke instansi terkait sesuai dengan ketentuan yang

berlaku dan menindaklanjuti permohonan tersebut berdasarkan jawaban konfirmasi yang diterima. Setelah itu menyampaikan konsep persetujuan SKPPS kepada Kepala

Seksi Pengawasan dan Konsultasi.

20) Membuat konsep Perhitungan Lebih Bayar (PLB).

AR menerima disposisi dari Kepala Seksi Pengawasan dan konsultasi mengenai Surat Keputusan Keberatan/Surat keputusan Pembetulan/Surat Keputusan

Pengurangan Sanksi/ Surat Keputusan Pelaksanaan Putusan Banding/Surat Keputusan Pelaksanaan Peninjauan Kembali. Lalu membuat konsep Perhitungan Lebih Bayar (PLB) dan melaksanakan tindak lanjut terhadap Perhitungan Lebih

Bayar (PLB).

21) Melaksanakan penelitian dalam rangka penerbitan Bukti Pemindahbukuan (Pbk)

berdasarkan permohonan Wajib Pajak.

AR menerima disposisi dari Kepala Seksi Pengawasan dan Konsultasi

mengenai surat permohonan pemindahbukuan. Kemudian meneliti kelengkapan permohonan pemindahbukuan Wajib Pajak dan membuat surat permintaan kelengkapan bagi pemohon yang belum memenuhi persyaratan formal. Sehingga

22) Melaksanakan penelitian Bukti Pemindahbukuan (Pbk) secara jabatan.

AR yang menerima disposisi dari Kepala Seksi Pengawasan dan Konsultasi mengenai SKPLB/SKPPKP/PLB yang menyatakan adanya pajak yang harus

dikembalikan, melakukan penelitian dan membuat bukti pemindahbukuan berdasarkan data hutang pajak.

23) Melakukan penelitian dalam rangka penerbitan Surat Ijin Penggunaan Mesin Teraan Meterai, Surat Ijin Pembubuhan Tanda Bea Meterai Lunas Dengan

Teknologi Percetakan dan Surat Ijin Pembubuhan Tanda Bea Meterai Lunas Dengan Sistem Komputerisasi.

AR meneliti pemenuhan persyaratan atas permohonan ijin tersebut serta mengecek kesesuaian mesin teraan meterai (merk, tahun pembuatan, nomor mesin) dengan Surat Laik Pakai Mesin Teraan Meterai. Setelah itu membuat uraian hasil

penelitian Ijin Pembubuhan Tanda Bea Meterai Lunas Dengan Mesin Teraan Meterai, Ijin Pembubuhan Tanda Bea Meterai Lunas Dengan Teknologi Percetakan dan Ijin

Pembubuhan Tanda Bea Meterai Lunas Dengan Sistem Komputerisasi serta meneruskannya kepada Kepala Seksi Pengawasan dan Konsultasi.

24) Memproses pencabutan Ijin Penggunaan Mesin Teraan Meterai, Pembubuhan Tanda Bea Meterai Lunas Dengan Teknologi Percetakan Dan Pembubuhan

Pada pekerjaan ini AR melakukan penelitian dan analisa kepatuhan material

tentang penggunaan mesin teraan meterai, pembubuhan tanda bea meterai lunas dengan teknologi percetakan dan pembubuhan tanda bea meterai lunas dengan sistem

komputerisasi. Kemudian menyampaikan hasil penelitian dan analisa kepatuhan material tersebut kepada Kepala Seksi Pengawasan dan Konsultasi. Sehingga dapat dibuat laporan penelitian mengenai pencabutan ijin penggunaan mesin teraan meterai,

pembubuhan tanda bea meterai lunas dengan teknologi percetakan dan pembubuhan tanda bea meterai lunas dengan sistem komputerisasi dan menyampaikan kepada

Kepala Seksi Pengawasan dan Konsultasi.

25) Membuka segel mesin teraan dan membuat Berita Acara pembukaan segel mesin

teraan.

AR meneliti kelengkapan persyaratan permohonan yang diajukan oleh Wajib Pajak dan mengirimkan surat permohonan kelengkapan dokumen kepada Wajib Pajak

apabila ada persyaratan formal yang belum dipenuhi. AR menerima mesin teraan dari Wajib Pajak dan melakukan pembukaan segel mesin teraan. Kemudian melakukan

penyesuaian stamp meter pada mesin teraan meterai sesuai dengan jumlah deposit Bea Meterai berdasarkan SSP yang telah dibayarkan oleh Wajib Pajak. Setelah itu membuat Berita Acara tentang pembukaan dan pemasangan segel mesin teraan

26) Melaksanakan pengalihan saldo Bea Meterai dengan Mesin Teraan, Teknologi

Percetakan dan Sistem Komputerisasi.

Setelah AR menerima disposisi dari Kepala Seksi Pengawasan dan Konsultasi

mengenai surat permohonan pengalihan saldo Bea Meterai dengan mesin teraan, pengalihan saldo Bea Meterai dengan teknologi percetakan dan pengalihan saldo Bea Meterai dengan sistem komputerisasi dari wajib pajak; maka AR meneliti

kelengkapan permohonan tersebut dan Membuat surat permintaan kelengkapan bagi pemohon yang belum memenuhi persyaratan formal serta menyampaikan kepada

Kepala Seksi Pengawasan dan Konsultasi; untuk kemudian dapat ditindaklanjuti apabila permohonan telah memenuhi persyaratan formal.

27) Melaksanakan proses pembetulan ketetapan pajak sebagaimana dimaksud dalam Pasal 16 UU KUP.

AR menerima tugas dari Kepala Seksi Pengawasan dan Konsultasi untuk

meneliti ketetapan pajak yang salah tulis, salah hitung atau salah penerapan UU sebagaimana dimaksud dalam Pasal 16 UU KUP. Kemudian membuat konsep uraian

penelitian pembetulan ketetapan pajak yang salah tulis, salah hitung atau salah

28) Menyusun konsep uraian pelaksanaan Putusan Banding atau Peninjauan Kembali

Mahkamah Agung.

Setelah AR menerima disposisi dari Kepala Seksi Pengawasan dan

Konsultasi mengenai Surat Keputusan Banding/Surat Keputusan Peninjauan Kembali, AR meneliti dan membuat konsep uraian pelaksanaan putusan banding/peninjauan kembali dan konsep Surat Keputusan Pelaksanaan Putusan

Banding/Peninjauan Kembali serta menyampaikannya kepada Kepala Seksi Pengawasan dan Konsultasi.

29) Membuat konsep evaluasi hasil putusan banding atau peninjauan kembali Mahkamah Agung.

AR menerima disposisi dari Kepala Seksi Pengawasan dan Konsultasi mengenai Surat Putusan Banding atau Surat Keputusan Peninjauan Kembali. Kemudian membuat konsep evaluasi putusan banding atau Surat Keputusan

Peninjauan Kembali dan menyampaikannya kepada Kepala Seksi Pengawasan dan Konsultasi dan menatausahakannya.

30) Membuat konsep laporan penelitian ijin perubahan Tahun Buku dan Metode Pembukuan Pertama.

AR yang menerima disposisi dari Kepala Seksi Pengawasan dan Konsultasi mengenai surat permohonan ijin perubahan Tahun Buku dan Metode Pembukuan

Pembukuan Pertama dan membuat surat permintaan kelengkapan bagi pemohon yang

belum memenuhi persyaratan formal. Dan menindaklanjuti permohonan ijin perubahan Tahun Buku dan Metode Pembukuan Pertama yang telah memenuhi

persyaratan formal. Kemudian membuat konsep laporan penelitian ijin perubahan Tahun Buku dan Metode Pembukuan Pertama dan menyampaikannya kepada Kepala Seksi Pengawasan dan Konsultasi.

2. Tugas Account Representative (AR) yang berhubungan dengan atasannya secara langsung, antara lain:

1) Menyusun Estimasi Penerimaan Pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan.

Dalam melaksanakan tugas ini AR, menerima tugas dari Kepala Seksi Pengawasan dan Konsultasi untuk menyusun Estimasi Penerimaan Pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan; mempelajari Laporan Realisasi

dan Rencana Penerimaan dan laporan Penerbitan Ketetapan; Menyusun Estimasi Penerimaan Pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan;

2) Mengusulkan pemeriksaan dan atau penyidikan sesuai dengan ketentuan yang

berlaku.

AR juga dapat mengusulkan pemeriksaan atau penyidikan yang diawali

dengan menyusun konsep Nota Dinas usulan pemeriksaan dan atau penyidikan berdasarkan pelaksanaan pengawasan kepatuhan formal, pelaksanaan pengawasan kepatuhan material, hasil kunjungan kerja ke lokasi Wajib Pajak, dan pelaksanaan

rekonsiliasi data Wajib Pajak serta data lainnya. Setelah itu AR menyampaikan konsep Nota Dinas tersebut kepada Kepala Seksi Pengawasan dan Konsultasi dan

berkas-berkasnya ditatausahakan. Wewenang :

Dalam melaksanakan tugasnya Account Representative memiliki wewenang sebagai

berikut:

1. Mengajukan usul rencana pengamanan penerimaan beserta program pelaksanaannya;

2. Mengajukan usul, saran dan pendapat mengenai pelaksanaan tugas;

3. Meneliti kebenaran dan ketepatan waktu pembayaran dan pelaporan SPT Wajib

Pajak;

4. Melakukan penelitian material atas kebenaran pelaporan SPT Wajib Pajak;

5. Mengajukan usul penerbitan Surat Teguran/Himbauan/Klarifikasi kepada Wajib

Pajak;

7. Mengajukan usul penerbitan Surat Keputusan Pengurangan Angsuran, Surat

Keputusan Perubahan Angsuran; 8. Membuka segel Mesin Teraan;

9. Mengajukan usul penerbitan Surat Keterangan Bebas Pemotongan/Pemungutan Pajak;

10. Mengajukan usul jawaban pertanyaan Wajib Pajak atas ketentuan yang berlaku;

11. Mengajukan usul pemeriksaan/penyidikan berdasarkan kriteria yang berlaku. Tanggung Jawab :

Disamping memiliki wewenang yang mendukung dalam pelaksanaan pekerjaannya, Account Representative juga memiliki tanggung jawab sebagai berikut:

1. Usul rencana pengamanan penerimaan beserta program pelaksanaaannya; 2. Usul, saran dan pendapat mengenai pelaksanaan tugas;

3. Kebenaran dan ketepatan waktu pembayaran dan pelaporan SPT Wajib Pajak;

4. Kebenaran hasil penelitian material atas kebenaran pelaporan SPT Wajib Pajak; 5. Mengajukan usul penerbitan Surat Teguran/Himbauan/Klarifikasi kepada Wajib

Pajak;

6. Kebenaran usul penerbitan SPMKP, SPMIB;

7. Kebenaran usul penerbitan Surat Keputusan Pengurangan Angsuran, Surat

Keputusan

8. Perubahan Angsuran;

10. Kebenaran usul penerbitan Surat Keterangan Bebas Pemotongan/ Pemungutan

Pajak;

11. Kebenaran jawaban atas pertanyaan Wajib Pajak terhadap ketentuan yang

berlaku;

12. Kebenaran usul pemeriksaan/penyidikan berdasarkan kriteria yang berlaku.

Masalah dan Tantangan Jabatan :

Perlunya pemahaman akan pentingnya fungsi pelayanan serta kemampuan

berkomunikasi yang baik disamping pemahaman yang komprehensif tentang peraturan perpajakan yang berlaku untuk menghindari persepsi negatif dari masyarakat tentang Direktorat Jenderal Pajak.

Syarat Jabatan :

Persyaratan untuk dapat diangkat sebagai Account Representative adalah

Pangkat/Golongan, Pendidikan Formal, Diklat/Kursus dan syarat lainnya seperti: Penata Muda/IIIa, Strata I / Diploma IV, Diklat Teknis Dasar Perpajakan Standar dan

memiliki kompetensi sebagai berikut: a. Motivasi Diri (Self Motivated)

b. Analisa kemungkinan rugi (Analyzes Pitfall)

c. Kemampuan berkomunikasi (communication skill) d. Diplomatis (Diplomatic)e.

f. Tekun (Persistent)

g. Kemampuan mempengaruhi (Influencing)

4.1. CAKUPAN WILAYAH KERJA ACCOUNT REPRESENTATIVE

Dari hasil wawancara dan observasi langsung yang penulis lakukan dengan pegawai perpajakan pada Kantor Pelayanan Pajak Medan Timur Khususnya di Seksi

Pengawasan dan Konsultasi serta dilengkapi dengan dokumentasi yang berupa data, undang-undang, keputusan-keputusan dan surat edaran, Penulis dapat menyajikannya

dalam analisis data yang dapat dibagi menjadi 4 (empat) analisis yaitu cakupan kerja account representative, peran account representative dalam penggalian potensi pajak,

fungsi account representative dalam penggalian potensi pajak, kendala dan upaya

account representative dalam mencapai target penerimaan pajak pada tahun 2013.

Adapun cakupan wilayah kerja dari masing-masing AR adalah sebagai berikut:

1. Waskon I

Waskon I yang terdiri dari 8 orang meliputi Kecamatan Medan Timur. dan

dibagi atas beberapa Kelurahan yaitu Sidodadi, Pulo Brayan Darat II, Pulo Brayan Darat I, Pulo Brayan Bengkel Baru, Perintis, Pulo Brayan Bengkel. 2. Waskon II

Sidodame Barat I, Sidodame Barat II, Sidodame Timur, Sei Kera Hilir III, Sei

Kera Hulu, Pahlawan, Tegal Rejo 3. Waskon III

Waskon III yang terdiri dari 8 orang meliputi Kecamatan Medan Tembung, dan dibagi atas beberapa Kelurahan yaitu Bantan Timur, Sidorejo, Tembung, Sidorejo Hilir, Bandar Selamat, Bantan, Indra kasih.

4. Waskon IV

Waskon IV yang terdiri dari 8 orang meliputi Kecamatan Medan Timur. dan

dibagi atas beberapa Kelurahan yaitu Durian, Gaharu, Gang Buntu, Gelugur Darat I, Gelugur Darat II.

4.2. PERAN ACCOUNT REPRESENTATIVE DALAM PENGGALIAN POTENSI PAJAK

Peran AR sendiri sangatlah vital dalam hal penggalian potensi pajak para WP

nya. Adapun peran-perannya sebagai berikut: a. Menjadi ujung tombak penerimaan pajak

b. Menjadi pengarah WP untuk berkelakuan baik di bidang perpajakan c. Menjadi pengawas dalam rangka kepatuhan perpajakan wajib pajak (WP). d. Sebagai penyusun profil WP

e. Melakukan analisis kinerja WP

4.3. FUNGSI ACCOUNT REPRESENTATIVE DALAM PENGGALIAN POTENSI PAJAK

Fungsi AR sendiri cukup banyak dalam hal penggalian potensi pajak para WP

nya. Adapun fungsi-fungsinya dalam uraian tugas sebagai berikut sebagai berikut: a. Membuat dan memutakhirkan pemetaan (mapping) potensi pajak dan

menggunakannya sebagai alat pengawasan dan penggalian potensi wilayah

dan atau WP

b. Membuat analisis risiko,rencana pengawasan,dan rencana penggalian potensi

wilayah dan atau WP berdasarkan pemetaan WP

c. Mencari dan atau mengumpulkan data atau informasi WP dalam rangka pembuatan atau pemutakhiran profil WP, pengawasan,dan penggalian potensi

WP

d. Membuat rencana dan melakukan kunjungan kerja (visit) ke WP dalam rangka pembuatan atau pemutakhiran profil WP,pengawasan,dan penggalian

potensi WP, serta membuat konsep laporan hasil kunjungan kerja

e. Membuat atau memutakhirkan profil WP dan menggunakannya sebagai alat

pengawasan dan penggalian potensi WP

f. Membuat analisis risiko,rencana pengawasan,dan rencana penggalian potensi wilayah dan atau WP berdasarkan profil WP

h. Melakukan pemanfaatan dan atau tindak lanjut atas keterangan data,atau

informasi yang diperoleh dari sumber internal maupun eksternal

i. Membuat konsep Surat Himbauan,konfirmasi, klasifikasi, atau permintaan

keterangan kepada WP atau pihak terkait

j. Membuat laporan tindak lanjut Surat Himbauan, konfirmasi, klarifikasi, atau permintaan keterangan kepada WP atau pihak terkait

k. Melakukan konseling dan membuat konsep laporan pelaksanaan konseling sebagai tindak lanjut penerbitan Surat Himbaun

l. Membuat konsep nota dinas dan analisis resiko usulan pemeriksaan dan atau pemeriksaan bukti permulaan sebagai tindak lanjut pelaksanaan konseling m. Melakukan verifikasi dan membuat laporan hasil verifikasi dan nota

perhitungan dalam rangka penerbitan surat ketetapan

n. Melakukan verifikasi dan membuat laporan hasil verifikasi dan nota penghitungan dalam rangka pemberian atau penghapusan NPWP dan atau

pengukuhan atau pencabutan pangukuhan PKP secara jabatan

o. Melakukan pengawasan dan penggalian atas potensi, pembayaran, dan

pelaporan masa atas Pajak Pertambahan Nilai(PPN) dan Pajak Penjualan atas Barang Mewah

p. Melakukan pengawasan dan penggalian atas potensi, pembayaran dan

q. Melakukan pengawasan dan penggalian atas potensi,pembayaran, dan

pelaporan masa atas PPh yang dibayar sendiri baik bersifat final maupun tidak final

r. Membuat konsep Surat Pemberitahuan Perubahan Angsuran PPh Orang Pribadi dan Badan

s. Melakukan pengawasan dan penggalian atas potensi, pembayaran, dan

pelaporan tahunan atas PPh Orang Pribadi dan Badan

t. Membuat konsep nota penghitungan dalam rangka penerbitan Surat Tagihan

Pajak (STP) berdasarkan Pasal 7, Pasal 8, Pasal 9, Pasal 14, dan Pasal 19 Undang-Undang ketentuan Umum dan Tata Cara Perpajakan (UU KUP), tidak termasuk STP Bunga Penagihan

u. Melakukan penelitian dan membuat konsep uraian pelaksanaan tindak lanjut atas penerbitan surat ketetapan pajak, Surat Keputusan Keberatan, Putusan Banding, Putusan Gugatan, Putusan Peninjauan Kembali, Surat Keputusan

Pembetulan, Surat Keputusan Pengurangan, Surat Keputusan Pembatalan, dan Surat Keputusan penghapusan dalam rangka pengawasan dan penggalian

potensi pajak

v. Membuat konsep rincian dasar pengenaan, penghitungan rugii, pemotongan atau pemungutan , pemotongan atau pemungutan pajak atas permintaan WP

yang mengajukan keberatan atau banding atas surat ketetapan pajak(skp) berdasarkan hasil verifikasi

x. Membuat konsep surat keputusan penunjukan WP sebagai pemungut atau

pemotong pajak

y. Menindaklanjuti permintaan konfirmasi atau pertanggungjawaban Faktur

Pajak

z. membuat konsep laporan penelitian dan usulan surat penetapan WP patuh aa. Membuat konsep tanggapan lhp dari instansi pengawasan fungsional dan

pengawasan masyarakat yang berkaitan dengan kegiatan pengawasan dan penggalian potensi pajak di Seksi Pengawasn dan Konsultasi

4.4. KENDALA ACCOUNT REPRESENTATIVE DALAM MENCAPAI TARGET PENERIMAAN PAJAK PADA TAHUN 2013

Pada kenyataannya, semua peran dan fungsi AR di atas belum dapat sepenuhnya dijalankan dengan lancar karena beberapa kendala yang di hadapi oleh AR, antara lain

a. Banyak WP yang tidak jelas alamatnya mengakibatkan AR kesuiltan untuk menemuinya

b. Kurangnya himbauan-himbauan kepada WP dibidang perpajakan mengakibatkan kurangnya pengetahuan WP di bidang perpajakan

c. Beban kerja AR yang tinggi sehingga tidak mampu mengawasi seluruh

WP yang berada dicakupan wilayah kerjanya

d. Kemampuan dan skill AR tidak merata mengakibatkan penerimaan pajak

e. Terbatasnya data karena WP yang kurang kooperatif

f. Kurangnya Sumber Daya Manusia dibidang ini memaksa AR harus mengwasi 1000 – 2000 WP/ AR mengakibatkan pengawasan yang tidak

maksimal

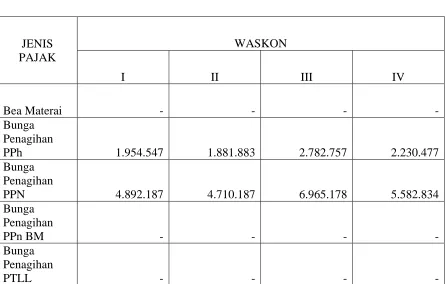

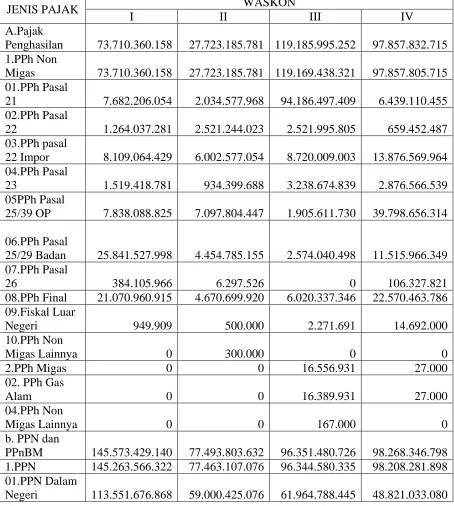

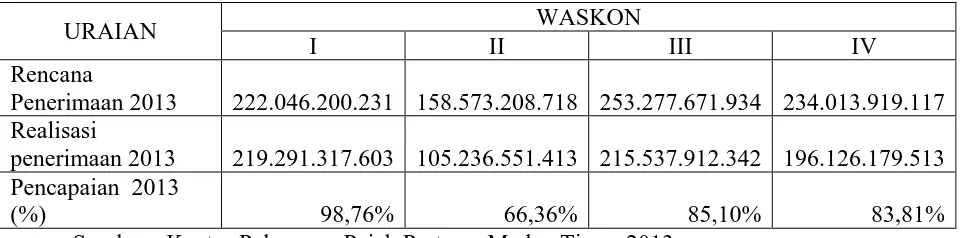

Kendala-kendala yang timbul di atas berdampak pada realisasi penerimaan pajak pada tahun 2013.seperti tabel dibawah ini :

[image:63.612.115.560.403.687.2]4.5. Data PKLM

Tabel IV.1

Rencana Penerimaan 2013

JENIS PAJAK

WASKON

I II III IV

Bea Materai - - - -

Bunga Penagihan

PPh 1.954.547 1.881.883 2.782.757 2.230.477

Bunga Penagihan

PPN 4.892.187 4.710.187 6.965.178 5.582.834

Bunga Penagihan

PPn BM - - - -

Bunga Penagihan

PBB

Kehutanan - - - -

PBB Lainnya - - - -

PBB Migas - - - -

PBB

Pedesaan - - - -

PBB

Perkebunan - - - -

PBB

Perkotaan - - - -

PBB

Pertambangan - - - -

Penjualan Benda

Materai - - - -

PPh Final &

FLN 38.401.840.509 12.699.976.362 30.990.431.051 35.770.179.327 PPh Non

Migas &

Lainnya 21.567 7.218 17.156 19.546

PPh Pasal 21 25.839.654.926 24.878.363.359 35.331.742.349 29.487.529.367

PPh Pasal 22 5.741.015.481 1.898.626.731 3.559.625.970 5.203.030.927 PPh pasal 22

Impor 23.337.105.829 7.717.877.280 15.926.883.492 21.150.210.060

PPh Pasal 23 5.410.507.348 1.789.323.494 3.354.699.623 4.931.933.634 PPh Pasal

25/39 Badan 13.572.934.788 4.488.741.912 8.415.683.833 12.443.225.611 PPh Pasal

25/29 OP 6.785.607.887 6.533.168.462 9.660.907.771 7.743.555.880

PPn BM

Dalam Negeri 1.756.472 1.372.624 2.655.396 2.004.440 PPn BM

Impor 48.576.069 37.960.567 73.436.228 55.433.722

PPn BM

Lainnya - - - -

PPN Dalam

Negeri 63.894.039.943 61.522.805.779 90.965.385.601 72.914.184.984

PPN Impor 38.119.693.113 36.704.995.926 54.270.673.543 43.501.183.486

PPN Lainnya 415.411 324.630 628.009 474.056

PTLL - - - -

Grand Total 222.046.200.231 158.573.208.718 253.277.671.934 234.013.919.117 Sumber : Kantor Pelayanan Pajak Pratama Medan Timur 2013

Berdasarkan data dari tabel diatas dapat dilihat