ABSTRAK

HUBUNGAN PERSEPSI PELAYANAN, PERSEPSI KONSULTASI, DAN PERSEPSI PENGAWASAN ACCOUNT REPRESENTATIVE (AR) DENGAN PERSEPSI KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak (KPP) Pratama Temanggung

Nuryani NIM: 122114125 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk menganalisis hubungan antara persepsi pelayanan Account Representative (AR), persepsi konsultasi Account Representative (AR), dan persepsi pengawasan Account Representative (AR)

dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

Jenis penelitian ini adalah studi kasus. Data primer dikumpulkan dengan cara membagikan kuesioner kepada 100 responden menggunakan metode

Convenience Sampling. Data dianalisis dengan menggunakan Analisis Deskriptif

dengan alat statistik Spearman Rank Correlation.

Hasil penelitian menunjukkan bahwa hubungan antara persepsi pelayanan

Account Representative (AR) dan persepsi kepatuhan Wajib Pajak Orang Pribadi

cukup kuat dan positif. Hubungan antara persepsi konsultasi Account

Representative (AR) dan persepsi kepatuhan Wajib Pajak Orang Pribadi juga cukup

kuat dan positif. Selain itu, hubungan antara persepsi pengawasan Account

Representative (AR) dan persepsi kepatuhan Wajib Pajak Orang Pribadi kuat dan

positif.

ABSTRACT

THE CORRELATION BETWEEN SERVICE PERCEPTION , CONSULTANCY PERCEPTION, AND SUPERVISORY PERCEPTION OF THE ACCOUNT REPRESENTATIVE (AR) WITH PERCEPTION OF

THE COMPLIANCE OF INDIVIDUAL TAXPAYER

A case study at Kantor Pelayanan Pajak (KPP) Pratama Temanggung

Nuryani

Student Number: 122114125 Sanata Dharma University

Yogyakarta 2016

This research aims to analyze the correlation among service perception of the Account Representative, consultancy perception of the Account Representative, and supervisory perception of the Account Representative with perception of the compliance of individual taxpayer.

The type of this research is a case study. The primary data was collected by distributing questionnaires to a hundred respondents using Convenience Sampling. The data were analyzed using Descriptive Analyzing with Spearman Rank

Correlation analysis.

The results show that the correlation between the service perception of the Account Representative and the perception of the compliance of individual taxpayer is positive and moderate. The correlation between the consultancy perception of the Account Representative and the perception of the compliance of individual taxpayer is also positive and moderate. Moreover, the correlation between the supervisory perception of the Account Representative and the perception of the compliance of individual taxpayer is also positive and strong.

HUBUNGAN PERSEPSI PELAYANAN,

PERSEPSI KONSULTASI, DAN PERSEPSI PENGAWASAN

ACCOUNT REPRESENTATIVE (AR) DENGAN PERSEPSI

KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak (KPP) Pratama Temanggung

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Nuryani

NIM: 122114125

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

HUBUNGAN PERSEPSI PELAYANAN,

PERSEPSI KONSULTASI, DAN PERSEPSI PENGAWASAN

ACCOUNT REPRESENTATIVE (AR) DENGAN PERSEPSI

KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak (KPP) Pratama Temanggung

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Nuryani

NIM: 122114125

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Karena sesungguhnya bersama setiap kesulitan ada kemudahan.

Sesungguhnya bersama setiap kesulitan ada kemudahan”.

QS. Al-Insyirah: 5-6

“Sesungguhnya, bukan halangan yang menjadikan kita terhalangi,

tapi ketidak-sediaan untuk bertindak

karena kita merasa kemungkinan berhasil kita kecil.

Marilah kita lebih bertindak daripada khawatir.

Harapan adalah do’a dalam tindakan.”

Mario Teguh

Skripsi ini kupersembahkan untuk:

Ibu, Ayah, Fani Lestari, dan Fawzi Akbar Suryadani

vii

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT, karena dengan ijin-Nya penulis dapat

menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah

satu salah satu syarat untuk memperoleh gelar sarjana pada Program Studi

Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulis tidak akan dapat menyelesaikan skripsi ini tapa bantuan dari

berbagai pihak. Untuk itu, pada kesempatan ini penulis mengucapkan terima kasih

kepada:

1. Drs. Johanes Eka Priyatma, M. Sc., Ph. D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. M. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., CA selaku Dosen Pembimbing

Skripsi yang telah meluangkan waktu, memberikan arahan dan masukan

dalam penyusunan skripsi ini.

3. Nicko Kornelius Putra, S.E., M.Si., Drs. G. Hendra Poerwanto, M.Si.,

Albertus Yudi Yuniarto, S.E., M.B.A., Drs. Aloysius Triwanggono, M. S.,

Patrick Vivid Adinata, S.E., M.Si., dan Bunga Putri Gemilang, S.E., yang

telah memberikan banyak masukan dan semangat dalam penyusunan skripsi

ini.

4. Ibu Retno Kusumastanti selaku Kepala Kantor Pelayanan Pajak Pratama

Temanggung yang telah memberikan ijin untuk melakukan penelitian, dan

segenap pegawai Kantor Pelayanan Pajak Pratama Temanggung yang telah

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

C. Hubungan Persepsi Pelayanan Account Representative (AR) dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 29

D. Hubungan Persepsi Konsultasi Account Representative (AR) dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 30

E. Hubungan Persepsi PengawasanAccount Representative (AR) dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 30

x

I. Pengujian Instrumen ... 41

J. Teknik Analisis Data ... 42

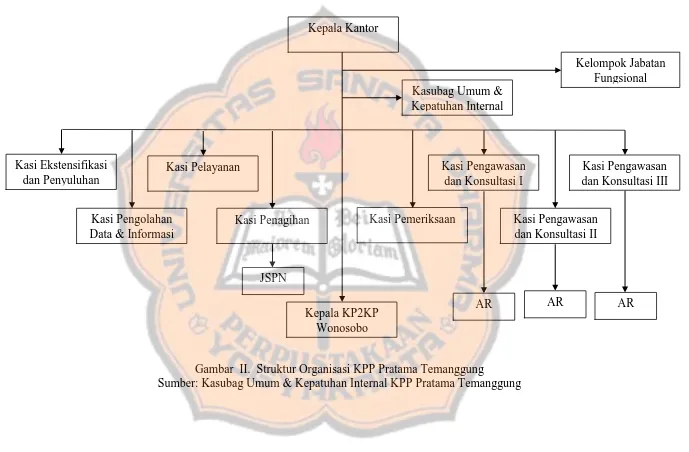

BAB IV GAMBARAN UMUM KPP PRATAMA ... 45

A. Sejarah KPP Pratama Temanggung ... 45

B. Wilayah Kerja KPP Pratama Temanggung ... 46

C. Kedudukan, Tugas, dan Fungsi KPP Pratama Temanggung ... 47

D. Visi dan Misi KPP Pratama Temanggung ... 48

E. Gambaran Umum Struktur Organisasi KPP Pratama Temanggung ... 49

F. Pembagian Tugas Pokok KPP Pratama Temanggung .... 52

BAB V ANALISIS DATA DAN PEMBAHASAN ... 55

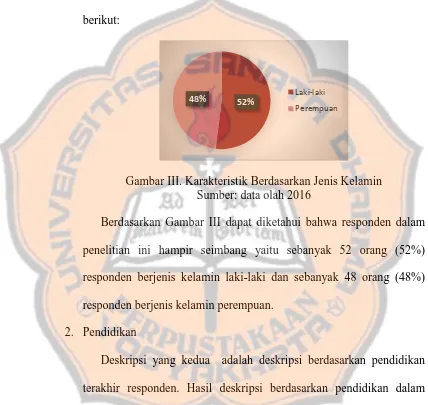

A. Deskripsi Responden ... 55

B. Deskripsi Variabel ... 61

C. Pengujian Instrumen Penelitian ... 66

D. Analisis Data ... 69

E. Pembahasan ... 73

BAB VI PENUTUP ... 81

A. Kesimpulan ... 81

B. Keterbatasan Penelitian ... 81

C. Saran ... 82

DAFTAR PUSTAKA ... 83

xi

DAFTAR TABEL

Halaman

Tabel 1. Kepatuhan Wajib Pajak Pajak Orang Pribadi KPP Pratama

Temanggung Tahun 2012-2015 ... 3

Tabel 2. Aspek dan Indikator Variabel ... 37

Tabel 3. Koefisien Korelasi dan Arti Koefisien Korelasi ... 44

Tabel 4. Statistik Deskriptif Variabel Penelitian ... 62

Tabel 5. Deskripsi Variabel Persepsi Pelayanan Account Representative (AR) ... 64

Tabel 6. Deskripsi Variabel Persepsi Konsultasi Account Representative (AR) ... 64

Tabel 7. Deskripsi Variabel Persepsi Pengawasan Account Representative (AR) ... 65

Tabel 8. Deskripsi Variabel Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 66

Tabel 9. Hasil Uji Validitas Persepsi Pelayanan Account Representative (AR) ... 67

Tabel 10. Hasil Uji Validitas Persepsi Konsultasi Account Representative (AR) ... 67

Tabel 11. Hasil Uji Validitas Persepsi Pengawasan Account Representative (AR) ... 67

Tabel 12. Hasil Uji Validitas Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 68

Tabel 13. Hasil Uji Reliabilitas ... 68

Tabel 14. Hasil Analisis Spearman Rank Correlation Persepsi Pelayanan Account Representative (AR) dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 69

Tabel 15. Hasil Analisis Spearman Rank Correlation Persepsi Konsultasi Account Representative (AR) dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 71

xii

DAFTAR GAMBAR

Halaman

Gambar I. Kerangka Konsep ... 32

Gambar II. Struktur Organisasi KPP Pratama Temanggung ... 51

Gambar III. Karakteristik Berdasarkan Jenis Kelamin ... 56

Gambar IV. Karakteristik Berdasarkan Pendidikan Terakhir ... 57

Gambar V. Karakteristik Berdasarkan Pekerjaan ... 58

Gambar VI. Karakteristik Berdasarkan Penghasilan ... 59

Gambar VII. Karakteristik Berdasarkan Memiliki Usaha/Pekerjaan Bebas ... 60

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran A: Surat Ijin Penelitian ... 87

Lampiran B: Surat Kesediaan Responden dan Kuesioner ... 88

Lampiran C: Karakteristik Responden ... 98

Lampiran D: Rekapitulasi Jawaban Responden ... 101

Lampiran E: Rekapitulasi Frekuensi Jawaban Responden ... 107

Lampiran F: Hasil Statistik Deskriptif Variabel ... 109

Lampiran G: Nilai-Nilai r Product Moment ... 112

Lampiran H: Hasil Uji Validitas ... 113

xiv ABSTRAK

HUBUNGAN PERSEPSI PELAYANAN, PERSEPSI KONSULTASI, DAN PERSEPSI PENGAWASAN ACCOUNT REPRESENTATIVE (AR) DENGAN PERSEPSI KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak (KPP) Pratama Temanggung

Nuryani NIM: 122114125 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk menganalisis hubungan antara persepsi pelayanan Account Representative (AR), persepsi konsultasi Account Representative (AR), dan persepsi pengawasan Account Representative (AR)

dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

Jenis penelitian ini adalah studi kasus. Data primer dikumpulkan dengan cara membagikan kuesioner kepada 100 responden menggunakan metode

Convenience Sampling. Data dianalisis dengan menggunakan Analisis Deskriptif

dengan alat statistik Spearman Rank Correlation.

Hasil penelitian menunjukkan bahwa hubungan antara persepsi pelayanan

Account Representative (AR) dan persepsi kepatuhan Wajib Pajak Orang Pribadi

cukup kuat dan positif. Hubungan antara persepsi konsultasi Account

Representative (AR) dan persepsi kepatuhan Wajib Pajak Orang Pribadi juga

cukup kuat dan positif. Selain itu, hubungan antara persepsi pengawasan Account

Representative (AR) dan persepsi kepatuhan Wajib Pajak Orang Pribadi kuat dan

positif.

xv ABSTRACT

THE CORRELATION BETWEEN SERVICE PERCEPTION , CONSULTANCY PERCEPTION, AND SUPERVISORY PERCEPTION OF THE ACCOUNT REPRESENTATIVE (AR) WITH PERCEPTION OF

THE COMPLIANCE OF INDIVIDUAL TAXPAYER

A case study at Kantor Pelayanan Pajak (KPP) Pratama Temanggung

Nuryani

Student Number: 122114125 Sanata Dharma University

Yogyakarta 2016

This research aims to analyze the correlation among service perception of the Account Representative, consultancy perception of the Account Representative, and supervisory perception of the Account Representative with perception of the compliance of individual taxpayer.

The type of this research is a case study. The primary data was collected by distributing questionnaires to a hundred respondents using Convenience

Sampling. The data were analyzed using Descriptive Analyzing with Spearman Rank Correlation analysis.

The results show that the correlation between the service perception of the Account Representative and the perception of the compliance of individual taxpayer is positive and moderate. The correlation between the consultancy perception of the Account Representative and the perception of the compliance of individual taxpayer is also positive and moderate. Moreover, the correlation between the supervisory perception of the Account Representative and the perception of the compliance of individual taxpayer is also positive and strong.

1 BAB I

PENDAHULUAAN

A. Latar Belakang Masalah

Pajak memiliki peranan yang sangat penting dalam perkembangan

ekonomi maupun pembangunan negara. Pada Anggaran Pendapatan dan

Belanja Negara (APBN) 2014, sumber pendapatan dari sektor pajak

memberikan kontribusi diatas 60% dari total pendapatan negara

(www.kemenkeu.go.id). Peranan pajak yang begitu penting membuat

pemerintah harus terus melakukan berbagai upaya untuk meningkatkan

pendapatan dari sektor pajak. Selain upaya pemerintah dibutuhkan juga

partisipasi Wajib Pajak untuk memenuhi kewajiban perpajakannya dengan

baik, karena peningkatan pendapatan pajak tidak akan tercapai tanpa

adanya peningkatan kepatuhan Wajib Pajak.

Pemerintah khususnya Direktorat Jenderal Pajak (DJP) selaku

badan yang mengelola perpajakan Indonesia telah melakukan upaya untuk

meningkatkan kepatuhan Wajib Pajak, yaitu melakukan reformasi

perpajakan yang diwujudkan dengan meluncurkan program modernisasi

perpajakan. Modernisasai perpajakan dilakukan dengan melakukan

perubahan dalam sistem pelayanan, peningkatan kualitas Sumber Daya

Manusia (SDM), dan penyempurnaan organisasi. Dalam rangka

penyempurnaan organisasi untuk memberikan pelayanan prima dan

Representative (AR) di setiap Kantor Pelayanan Pajak yang telah

mengimplementasikan organisasi modern.

Account Representative (AR) berperan sebagai penghubung antara

Wajib Pajak dan Direktorat Jenderal Pajak (DJP). Account Representative

(AR) mengemban tugas intensifikasi perpajakan melalui pemberian

bimbingan/himbauan, konsultasi, analisis, dan pengawasan terhadap Wajib

Pajak. Account Representative (AR) terdiri dari Account Representative

(AR) yang menjalankan fungsi pelayanan dan konsultasi Wajib Pajak, serta

Account Representative (AR) yang menjalankan fungsi pengawasan dan

penggalian potensi Wajib Pajak. Dari keempat fungsi tersebut, fungsi yang

berhubungan langsung dengan Wajib Pajak yaitu pelayanan, konsultasi,

dan pengawasan.

Pelayanan yang baik oleh Account Representative (AR) diharapkan

dapat memberikan kepuasan, meningkatkan kepercayaan masyarakat, dan

membangun citra yang baik bagi aparatur pajak sehingga Wajib Pajak

tertarik dan dengan suka rela bersedia melaksanakan kewajiban

perpajakannya. Konsultasi oleh Account Representative (AR) diharapkan

dapat memberikan masukan, motivasi, dan menyamakan persepsi Wajib

Pajak agar sesuai dengan peraturan pajak yang berlaku. Pengawasan

merupakan bentuk perhatian Account Representative (AR) kepada Wajib

Pajak. Pengawasan sangat penting karena Wajib Pajak akan terus

dimonitor secara langsung dan dihimbau mengenai kewajiban

Penanganan atas berbagai aspek perpajakan akan menjadi lebih

cepat dan dapat dimonitor karena fungsi pelayanan, konsultasi, dan

pengawasan dilakukan secara langsung oleh Account Representative (AR).

Account Representative (AR) diharapkan mampu menjalankan fungsinya

dengan baik. Dengan begitu, maka akan tercapai tujuan awal adanya

Account Representative (AR) yaitu intensifikasi perpajakan menjadi lebih

baik yang ditandai dengan Wajib Pajak yang semakin patuh serta

peningkataan pendapatan negara dari sektor pajak.

Kantor Pelayanan Pajak (KPP) Pratama Temanggung merupakan

salah satu Kantor Pelayanan Pajak (KPP) Pratama yang telah

mengimplementasikan organisasi modern sehingga terdapat Account

Representative (AR) yang melayani Wajib Pajak. Dalam pelaksanaan

modernisasi di Kantor Pelayanan Pajak (KPP) Pratama Temanggung

diketahui bahwa rasio kepatuhan yang diharapkan belum mencapai target.

Hal itu dapat dilihat dari penyampaian SPT sebagai berikut:

Tabel 1. Kepatuhan Wajib Pajak Orang Pribadi KPP Pratama Temanggung Tahun 2012-2015

Sumber: Dokumen Pengolahan Data dan Informasi KPP Pratama Temanggung 2016

Berdasarkan Tabel 1 dapat dilihat bahwa rasio kepatuhan Wajib

(KPP) Pratama Temanggung tiap tahun belum mencapai target (<70%).

Selain itu, rasio kepatuhan tiap tahun tidak selalu mengalami peningkatan,

akan tetapi masih fluktuatif. Hal tersebut mengindikasikan bahwa upaya

yang dilakukan belum membuahkan hasil yang maksimal.

Berdasarkan pemaparan di atas, maka peneliti bermaksud

melakukan penelitian secara mendalam di Kantor Pelayanan Pajak (KPP)

Pratama Temanggung dengan judul “Hubungan Persepsi Pelayanan,

Persepsi Konsultasi, dan Persepsi Pengawasan Account Representative

(AR) dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka

permasalahan dalam penelitian ini adalah:

1. Bagaimana hubungan persepsi pelayanan Account Representative (AR)

dengan persepsi kepatuhan Wajib Pajak Orang Pribadi?

2. Bagaimana hubungan persepsi konsultasi Account Representative

(AR) dengan persepsi kepatuhan Wajib Pajak Orang Pribadi?

3. Bagaimana hubungan persepsi pengawasan Account Representative

(AR) dengan persepsi kepatuhan Wajib Pajak Orang Pribadi?

C. Batasan Penelitian

Di dalam penelitian ini penulis menetapkan batasan penelitian

yaitu fungsi Account Representative (AR) yang diteliti hanya meliputi

penggalian potensi Wajib Pajak yang dijalankan oleh Account

Representative (AR).

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan di atas,

maka tujuan penelitian ini adalah untuk:

1. Mengetahui hubungan persepsi pelayanan Account Representative

(AR) dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

2. Mengetahui hubungan persepsi konsultasi Account Representative

(AR) dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

3. Mengetahui hubungan persepsi pengawasan Account Representative

(AR) dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi pihak-pihak,

diantaranya adalah:

1. Bagi Kantor Pelayanan Pajak (KPP)

Penelitian ini diharapkan menjadi pertimbangan dalam menyusun

kebijakan dan program terkait fungsi Account Representative (AR).

2. Bagi Universitas Sanata Dharma (khususnya Prodi Akuntansi, Fakultas

Ekonomi)

Penelitian ini diharapkan dapat memberikan pengetahuan yang lebih

dan bahan bacaan bagi pihak yang ingin mendalami perpajakan

3. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan penulis

dibidang perpajakan selain teori yang dipelajari di bangku kuliah.

F. Sistematika Penulisan BAB I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah,

rumusan masalah, batasan penelitian, tujuan penelitian,

manfaat penelitian, dan sistematika penulisan.

BAB II Kajian Pustaka

Bab ini menguraikan tentang landasan teori, penelitian

terdahulu, dan kerangka konsep.

BAB III Metode Penelitian

Bab ini menguraikan tentang jenis penelitian, waktu dan

tempat penelitian, subjek dan objek penelitian, populasi dan

sampel, variabel penelitian, pengukuran variabel, jenis dan

sumber data, instrumen pengumpulan data, pengujian

instrumen, dan teknik analisis data.

BAB IV Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama

Temanggung

Bab ini menguraikan tentang subjek penelitian yaitu

sejarah, wilayah kerja, kedudukan, tugas, dan fungsi, visi

dan misi, struktur organisasi, serta pembagian tugas pokok

BAB V Analisis Data dan Pembahasan

Bab ini menguraikan tentang deskripsi responden, deskripsi

variabel, pengujian instrumen penelitian, analisis data, dan

pembahasan hasil penelitian.

BAB VI Penutup

Bab ini menguraikan tentang kesimpulan hasil penelitian,

8 BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Tinjauan Dasar Perpajakan a. Pengertian

Menurut Prof. Dr. Rochmat Soemitro, SH., (Sari, 2013)

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas

Negara untuk membiayai pengeluaran rutin dan surplusnya

digunakan untuk public saving yang merupakan sumber utama

untuk membiyai public investment”.

Berdasarkan Undang-undang Nomor 16 tahun 2009 atas

perubahan Undang-undang Nomor 6 tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan (KUP) bahwa: “Pajak adalah

kontribusi wajib kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan negara bagi sebesar-besarnya kemakmuran

rakyat”.

Dari pengertian-pengertian di atas dapat disimpulkan

bahwa ciri-ciri yang melekat pada pengertian pajak antara lain

1) Iuran masyarakat kepada negara, artinya bahwa pajak hanya

boleh dipungut oleh Negara baik pemerintah pusat maupun

pemerintah daerah.

2) Pajak dipungut berdasarkan undang-undang, asas ini sesuai

dengan perubahan ketiga UUD 1945 pasal 23A.

3) Pemungutan pajak dapat dipaksakan, apabila Wajib Pajak tidak

memenuhi kewajiban perpajakan maka dapat dikenakan sanksi

sesuai dengan peraturan perundang-undangan.

4) Pemungutan pajak diperuntukkan bagi keperluan pembiayaan

umum.

5) Tidak mendapatkan jasa timbal balik (kontraprestasi

perseorangan) yang dapat ditunjukkan secara langsung.

b. Fungsi Pajak

Menurut Waluyo (2009), sebagaimana telah diketahui ciri-ciri

yang melekat pada pengertian pajak dari berbagai definisi, terlihat

adanya dua fungsi pajak yaitu:

1) Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi

pembiayaan pengeluaran-pengeluaran pemerintah.

2) Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

Menurut Sari (2013) selain dua fungsi di atas, pajak juga

memiliki fungsi lain yaitu:

1) Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk

menjalankan kebijakan yang berhubungan dengan stabilitas

harga sehingga inflasi dapat dikendalikan.

2) Fungsi Redistribusi Pendapatan

Pajak akan digunakan untuk membiayai kepentingan umum

sehingga dapat membuka kesempatan kerja yang pada akhirnya

akan dapat meningkatkan pendapatan masyarakat.

3) Fungsi Demokrasi

Pajak yang dipungut merupakan wujud sistem gotong royong.

Fungsi ini dikaitkan dengan tingkat pelayanan pemerintah

kepada masyarakat pembayar pajak.

c. Sistem pemungutan pajak

Waluyo (2009), sistem pemungutan pajak dapat dibagi

menjadi:

1) Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi

wewenang kepada pemerintah (fiskus) untuk menentukan

Ciri-ciri Official Assessment System antara lain:

a) Wewenang untuk menentukan besarnya pajak terutang

berada di tangan fiskus.

b) Wajib Pajak bersifat pasif.

c) Utang pajak timbul setelah dikeluarkan Surat Ketetapan

Pajak oleh fiskus.

2) Self Assessment system

Sistem ini merupakan pemungutan pajak yang memberikan

wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak

untuk menghitung, memperhitungkan, membayar, dan

melaporkan sendiri besarnya pajak yang harus dibayar.

3) Withholding System

Sistem ini merupakan sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau

memungut besarnya pajak yang terutang oleh Wajib Pajak.

2. Wajib Pajak

Menurut Undang-undang Nomor 16 tahun 2009 atas perubahan

Undang-undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan

Tata Cara Perpajakan (KUP) bahwa: “Wajib Pajak adalah orang

pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan

pemungut pajak, yang mempunyai hak dan kewajiban perpajakan

Hak-hak Wajib Pajak yang diatur dalam undang-undang

perpajakan adalah sebagai berikut:

a. Hak untuk mendapatkan pembinaan dan pengarahan dari fiskus.

b. Hak untuk membetulkan Surat Pemberitahuan (SPT).

c. Hak untuk memperpanjang waktu penyampaian Surat

Pemberitahuan (SPT).

d. Hak untuk menunda atau mengangsur pembayaran pajak.

e. Hak untuk memperoleh kembali kelebihan pembayaran pajak.

f. Hak mengajukan keberatan banding.

g. Hak kerahasiaan bagi Wajib Pajak.

h. Hak untuk pengurangan Pajak Bumi dan Bangunan.

i. Hak untuk pembebasan Pajak.

j. Hak pengembalian pendahuluan kelebihan pembayaran pajak.

k. Hak untuk mendapatkan pajak ditanggung pemerintah.

l. Hak untuk mendapatkan insentif pajak.

Kewajiban Wajib Pajak yang diatur dalam undang-undang

perpajakan adalah sebagai berikut:

a. Kewajiban untuk mendaftarkan diri.

b. Kewajiban mengisi dan menyampaikan Surat Pemberitahuan

(SPT).

c. Kewajiban membayar atau menyetor pajak.

d. Kewajiban membuat pembukuan atau pencatatan.

f. Kewajiban melakukan pemotongan atau pemungutan pajak.

g. Dalam hal terjadi pemeriksaan pajak, Wajib Pajak wajib:

1) Memperlihatkan dan atau meminjamkan buku atau catatan,

dokumen yang menjadi dasarnya dan dokumen lain yang

berhubungan dengan penghasilan yang diperoleh, kegiatan

usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang

pajak;

2) Memberikan kesempatan untuk memasuki tempat atau ruang

yang dipandang perlu dan memberi bantuan guna kelancaran

pemeriksaan;

3) Memberikan keterangan yang diperlukan.

3. Surat Pemberitahuan (SPT) a. Pengertian SPT

Menurut Undang-undang Nomor 16 tahun 2009 tentang

Ketentuan Umum dan Tata Cara Perpajakan (KUP) pasal 1 angka

11, “Surat Pemberitahuan adalah surat yang oleh Wajib Pajak

digunakan unruk melaporkan perhitungan dan/atau pembayaran

pajak, objek pajak dan/atau bukan objek pajak dan/atau harta dan

kewajiban menurut ketentuan peraturan perundang-undangan

perpajakan”.

b. Fungsi SPT

Menurut Sari (2013), fungsi Surat Pemberitahuan bagi

melaporkan dan mempertanggungjawabkan penghitungan jumlah

pajak yang sebenarnya terutang dan untuk melaporkan tentang:

1) Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri dan atau melalui pemotongan atau pemungutan pihak

lain dala 1 (satu) Tahun Pajak atau bagian Tahun Pajak

2) Penghasilan yang merupakan objek pajak dan atau bukan objek

pajak

3) Harta dan kewajiban

4) Pembayaran dari pemotong atau pemungut tentang pemotongan

atau pemungutan pajak orang pribadi atau badan lain dalam 1

(satu) masa Pajak yang ditentukan peraturan

perundang-undangan perpajakan yang berlaku.

c. Jenis SPT

Menurut Mardiasmo (2011), jenis SPT dapat dilihat dari

dua klasifikasi,yaitu:

1) Berdasarkan bentuk dibagi dalam dua jenis:

a) SPT berbentuk formulir kertas, dan

b) E-SPT.

2) Berdasarkan waktu pelaporan dibagi dalam dua jenis:

a) SPT Masa, adalah surat yang oleh Wajib Pajak digunakan

untuk melaporkan perhitungan dan/atau pembayaran pajak

b) SPT Tahuan, adalah surat yang oleh Wajib Pajak digunakan

untuk melaporkan perhitungan dan/atau pembayaran pajak

yang terutang dalam suatu tahun pajak.

d. Proses atau Prosedur Penyelesaian SPT Tahunan

Dalam menjalankan kewajibannya untuk melaporkan

kewajiban perpajakannya dengan menyampaikan Surat

Pemberitahuan ada tahapan yang harus dilakukan oleh Wajib

pajak, yaitu (Sari, 2013):

1) Mengambil. SPT Tahunan (formulirnya) harus diambil sendiri

di tempat yang ditentukan oleh Dirjen Pajak.

2) Mengisi. Setiap Wajib Pajak mengisi Surat Pemberitahuan

dengan benar, lengkap, dan jelas, dalam bahasa Indonesia

dengan menggunakan huruf latin, angka Arab, satuan mata

uang Rupiah, dan menandatangani serta menyampaikan ke

kantor Direktorat Jenderal Pajak tempat Wajib Pajak trdaftar

atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur

Jenderal Pajak.

3) Menandatangai. SPT wajib diisi secara benar, lengkap, jelas

dan harus ditandatangani.

4) Menyampaikan. Menyampaikan SPT yang telah diisi oleh

Wajib Pajak dengan benar, jelas, dan lengkap, yang telah

e. Batas Waktu Penyampaian SPT dan Penyetoran Pajak

Batas penyampaian SPT yang tercantum dalam

Undang-undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata

Cara Perpajakan (KUP), pasal 3 ayat 3 adalah sebagai berikut:

1) SPT Masa, paling lama 20 (dua puluh) hari setelah akhir Masa

Pajak.

2) SPT Tahunan PPh Wajib Pajak Orang Pribadi, paling lama 3

(tiga) bulan setelah berakhirnya tahun pajak.

3) SPT Tahunan PPh Wajib Pajak badan, paling lama 4 (empat)

bulan setelah akhir tahun pajak.

4. Reformasi Perpajakan

Direktorat Jenderal Pajak (DJP) selaku badan yang mengelola

Perpajakan Indonesia, telah melakukan reformasi perpajakan.

Reformasi perpajakan merupakan perubahan mendasar yang dilakukan

terhadap administrasi perpajakan, peraturan perpajakan, dan

pengawasan perpajakan. Tujuan reformasi perpajakan yaitu untuk

lebih menegakkan kemandirian masyarakat dalam membiayai

pembangunan nasional.

Reformasi perpajakan di Indonesia telah dilakukan pertama kali

pada tahun 1983 yaitu diterapkannya sistem pemungutan pajak self

assessment system untuk menggantikan official assessment system.

langsung antara aparat pajak dengan Wajib Pajak yang dikhawatirkan

menimbulkan praktik-praktik ilegal.

Selain hal di atas, pada tahun 2002 Direktorat Jenderal Pajak (DJP)

telah melakukan modernisasi yang merupakan perwujudan dari

reformasi perpajakan. Modernisasi perpajakan yang dilakukan yaitu

dengan melakukan perubahan dalam sistem pelayanan, peningkatan

kualitas Sumber Daya Manusia (SDM), dan penyempurnaan

organisasi. Sebelum modernisasi pajak, struktur organisasi perpajakan

bersifat ganda karena pelayanan dan pemeriksaan dilakukan oleh

Kantor Pelayanan Pajak (KPP). Selain itu, KPP tidak melakukan

pelayanan satu atap (one stop service) karena KPP dibagi berdasarkan

jenis pajak.

KPP dibentuk berdasarkan jenis pajaknya, antara lain KPP yang

menangani Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai

(PPN), KPP Bumi dan Bangunan (KPP PBB) dan Bea Perolehan Hak

katas Tanah dab Bangunan (BPHTB), Kantor Pemeriksaan dan

Penyidikan Pajak (Karipka), serta Kantor Penyuluhan dan Pengamatan

Potensi Perpajakan (KP-4). Hal itu tidak memberikan kemudahan bagi

Wajib Pajak dalam melaksanakan pemenuhan kewajiban

perpajakannya. Keadaan seperti itu mendorong Direktorat Jenderal

Pajak (DJP) untuk melakukan modernisasi dengan membuat KPP

Untuk penyempurnaan organisasi, maka struktur organisasi

Direktorat Jenderal Pajak (DJP) diubah, baik level kantor pusat sebagai

pembuat kebijakan maupun level kantor operasional sebagai pelaksana

implementasi kebijakan. Untuk memudahkan Wajib Pajak maka

Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan

Bangunan (KPPBB), dan Kantor Pemeriksaan dan Penyidikan Pajak

(Karipka), dilebur menjadi Kantor Pelayanan Pajak (KPP) (Sari, 2013).

Kantor Pelayanan Pajak Modern diawali dengan dibentuknya Kantor

Pelayanan Pajak Wajib Pajak Besar (Large Taxpayer Office – LTO).

Tahun 2003 dibentuk Kantor Pelayanan Pajak Madya (Medium

Taxpayer Office – MTO). Kemudian dibentuk lagi Kantor Pelayanan

Pajak Kecil (Small Taxpayer Office – MTO) yang lebih dikenal dengan

sebutan KPP Pratama. Untuk memberikan pelayanan yang maksimal

kepada Wajib Pajak, Direktorat Jenderal Pajak (DJP) juga membentuk

Account Representative (AR) di setiap Kantor Pelayanan Pajak yang

telah mengimplementasikan organisasi modern.

5. Account Representative (AR)

a. Pengertian Account Representative (AR)

Account Representative (AR) adalah pegawai Direktorat

Jenderal Pajak yang diberikan wewenang khusus untuk

memberikan pelayanan dan mengawasi Wajib Pajak secara

Berdasarkan Peraturan Menteri Keuangan Republik

Indonesia Nomor 79/PMK.01/2015 tentang Account

Representative pada Kantor Pelayanan Pajak, bahwa Account

Representative (AR) merupakan salah satu ujung tombak

penggalian potensi penerimaan Negara di bidang perpajakan yang

mengemban tugas intensifikasi perpajakan melalui pemberian

bimbingan/himbauan, konsultasi, analisis, dan pengawasan

terhadap Wajib Pajak. Account Representative (AR) berperan

sebagai penghubung antara Wajib Pajak dan Direktorat Jenderal

Pajak (DJP).

Berdasarkan Keputusan Menteri Keuangan Republik

Indonesia Nomor 79/KMK.01/2015 tentang Account

Representative pada Kantor Pelayanan Pajak, pasal 1 ayat (2)

berbunyi, Account Representative (AR) adalah pegawai yang

diangkat dan ditetapkan sebagai Account Representative pada

Kantor Pelayanan Pajak.

b. Tugas dan Fungsi Account Representative(AR)

Berdasarkan Peraturan Menteri Keuangan Repulik

Indonesia Nomor 79/PMK.01/2015 tentang Account

Representative pada Kantor Pelayanan Pajak, pasal 2 berbunyi

Acount Representative (AR) terdiri dari:

1) Account Representative (AR) yang menjalankan fungsi

2) Account Representative (AR) yang menjalankan fungsi

pengawasan dan penggalian potensi pajak.

Peraturan Menteri Keuangan Repulik Indonesia Nomor

79/PMK.01/2015 tentang Account Representative pada Kantor

Pelayanan Pajak, pasal 3 dan pasal 4 berbunyi, Account

Representative (AR) yang menjalankan fungsi pelayanan dan

konsultasi Wajib Pajak mempunyai tugas:

1) Melakukan proses penyelesaian permohonan Wajib Pajak;

2) Melakukan proses penyelesaian usulan pembetulan ketetapan

pajak;

3) Melakukan bimbingan dan konsultasi teknis perpajakan kepada

Wajib Pajak; dan

4) Melakukan proses penyelesaian usulan pengurangan Pajak

Bumi dan Bangunan.

Account Representative (AR) yang menjalankan fungsi

pengawasan dan penggalian potensi Wajib Pajak mempunyai

tugas:

1) Melakukan pengawasan kepatuhan kewajiban perpajakan

Wajib Pajak;

2) Menyusun profil Wajib Pajak;

3) Analisis kinerja Wajib Pajak; dan

4) Rekonsiliasi data Wajib Pajak dalam rangka intensifikasi dan

Dalam peraturan baru ini, untuk meningkatkan kinerja Account

Representative (AR) maka dilakukan pemisahan tugas dan fungsi

Account Representative (AR). Untuk Account Representative (AR)

yang menjalankan fungsi pelayanan dan konsultasi Wajib Pajak

berada di Seksi Waskon I dan untuk Account Representative (AR)

yang menjalankan fungsi Pengawasan dan Penggalian Potensi

Wajib Pajak berada di Seksi Waskon II, Waskon III, dan Waskon

IV.

6. Persepsi

Menurut Kamus Bahasa Indonesia Online (2015), definisi persepsi

yaitu:

a. Tanggapan (penerimaan) langsung dari sesuatu;

b. Proses seseorang mengetahui beberapa hal melalui pancaindranya.

Hariyanto (2015) mengutip definisi persepsi dari Purwodarminto

(1990:759), persepsi adalah tanggapan langsung dari suatu serapan

atau proses seseorang mengetahui beberapa hal melalui pengindraan.

Persepsi sering disebut juga dengan pandangan, gambaran, atau

anggapan, sebab dalam persepsi terdapat tanggapan seseorang

mengenai suatu hal atau objek (Hariyanto, 2015). Persepsi mempunyai

sifat subjektif, karena bergantung pada kemampuan dan keadaan dari

masing-masing individu, sehingga akan ditafsirkan berbeda oleh

individu yang satu dengan yang lain. Dengan demikian persepsi

gambaran, atau penginterprestasian terhadap apa yang dilihat,

didengar, atau dirasakan oleh indranya dalam bentuk sikap, pendapat,

dan tingkah laku atau disebut sebagai perilaku individu.

7. Pelayanan

Menurut Jatmiko (2006), pelayanan adalah cara melayani

(membantu mengurus atau menyiapkan segala keperluan yang

dibutuhkan seseorang). Pelayanan yang dilakukan Account

Representative (AR) dapat diartikan sebagai cara petugas pajak/

Account Representative (AR) dalam membantu mengurus dan

menyiapkan segala keperluan yang dibutuhkan seseorang/Wajib Pajak.

Dalam hal ini, pelayanan yang dilakukan oleh Account Representative

(AR) antara lain menyelesaikan permohonan Wajib Pajak dan

menyelesaikan usulan pembetulan ketetapan pajak.

Menurut Devano (2006:112) dalam Purnamasari et al. (2015),

kualitas layanan adalah segala bentuk kegiatan pelayanan yang

dilaksanakan oleh Kantor Pelayanan Pajak sebagai upaya untuk

memenuhi kebutuhan Wajib Pajak dalam rangka pelaksanaan

ketentuan perundangan, yang bertujuan memberikan kepuasan pada

Wajib Pajak sehingga dapat berpengaruh terhadap meningkatnya

kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya.

Pengukuran kinerja pelayanan dapat dilakukan dengan

Parasuraman et al. (1988) yang meliputi lima dimensi (Tangkilisan,

2005):

a. Bukti langsung (tangibles), meliputi fasilitas fisik, penampilan

personel, dan sasaran komunikasi;

b. Keandalan (reliability), yakni kemampuan memberikan pelayanan

yang dijanjikan dengan segera, akurat, dan memuaskan;

c. Daya tanggap (responsiveness), yaitu keinginan untuk memberikan

pelayanan yang tanggap;

d. Jaminan (assurance), mencakup pengetahuan, kemampuan,

kesopanan, dan sifat dapat dipercaya yang dimiliki oleh staff;

e. Empati, meliputi kemudahan dalam hubungan komunikasi yang

baik, perhatian pribadi, dan memahami kebutuhan pelanggan.

8. Konsultasi

Konsultasi atau konseling menurut Prayitno (2004) adalah proses

pemberian bantuan yang dilakukan melalui wawancara konseling oleh

seorang ahli (disebut konselor) kepada individu yang sedang

mengalami sesuatu masalah (disebut klien) yang bermuara pada

teratasinya masalah yang dihadapi oleh klien. Lewis, dalam Shertzer &

Stone (1974) merumuskan bahwa konseling merupakan proses

pemberian bantuan kepada individu, dilakukan dalam suasana yang

menyenangkan klien, konselor memberikan informasi dan

reaksi-reaksi yang dapat merangsang klien untuk bertingkah laku secara

Pada Kantor Pelayanan Pajak Pratama (KPP), seorang Account

Representative (AR) merupakan petugas pajak yang disiapkan oleh

Direktorat Jenderal Pajak (DJP) yang bertugas memberikan konsultasi

kepada Wajib Pajak secara gratis atau tanpa dipungut biaya apapun.

Konsultasi mengacu pada hubungan di antara dua subjek yaitu orang

yang mendampingi atau memberikan bantuan untuk menyelesaikan

permasalahan dan orang yang didampingi. Konsultasi yang dilakukan

oleh Account Representative (AR) adalah konsultasi untuk memberikan

masukan, motivasi, dan menyamakan persepsi Wajib Pajak agar sesuai

dengan peraturan pajak yang berlaku.

Konsultasi yang dilakukan oleh Account Representative (AR)

adalah konsultasi mengenai hal-hal yang bersifat teknis di bidang

perpajakan seperti tata cara penghitungan pajak terutang dan pengisian

SPT. Selain itu, Account Representative (AR) juga memberikan

informasi mengenai ketentuan dan peraturan terbaru kepada Wajib

Pajak.

9. Pengawasan

Kreitner (1986:533) dalam Harahap (1996) mendefinisikan

pengawasan sebagai berikut: proses tindakan koreksi yang dianggap

perlu untuk menjamin tujuan organisasi tercapai secara efektif dan

efisien. Henry fayol salah seorang perintis ilmu manajemen

yang terjadi sesuai dengan rencana yang ditetapkan, instruksi yang

dikeluarkan sesuai dengan prinsip yang ditetapkan.” (Harahap, 1996).

Pengawasan dimaksudkan untuk melihat kelemahan dan kesalahan

dan akhirnya memperbaiki dan mencegah jangan timbul lagi (Harahap,

1996). Pengawasan yang dilakukan Account Representative (AR) yaitu

mengawasi tindakan Wajib Pajak dalam hal pemenuhan kewajiban

perpajakannya apakah sesuai dengan Undang-Undang dan/atau

peraturan yang berlaku. Dalam hal ini, pengawasan tidak hanya

melihat sesuatu dengan seksama dan melaporkan hasil kegiatan

mengawasi, tetapi juga mengandung arti memperbaiki dan meluruskan

sehingga mencapai tujuan yang sesuai dengan apa yang direncanakan.

Pengawasan merupakan bentuk pengamatan dan perhatian Account

Representative (AR) terhadap Wajib Pajak yang menjadi tanggung

jawabnya. Fungsi pengawasan ini sangat penting karena Wajib Pajak

akan terus dimonitor dan dihimbau serta diingatkan mengenai

kewajiban perpajakannya. Melalui pengawasan, diharapkan Wajib

Pajak dalam memenuhi kewajiban perpajakannya telah sesuai dengan

undang-undang dan/atau peraturan perpajakan yang berlaku (Boihaqi

at al, 2015).

10.Kepatuhan

Prinsip administrasi pajak yang diterima secara luas menyatakan

bahwa tujuan yang ingin dicapai dalam modernisasi perpajakan adalah

kewajiban perpajakan secara sukarela (voluntary of compliance)

merupakan tulang punggung dari sistem self assessment, di mana

Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban

pajaknya dan kemudian secara akurat dan tepat waktu membayar dan

melaporkan pajak tersebut (Devano & Siti, 2006).

Kepatuhan Wajib Pajak juga dikemukakan oleh Norman D. Nowak

sebagai “suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban

perpajakan, tercermin dalam situasi di mana (Devano & Siti, 2006):

a. Wajib Pajak paham atau berusaha untuk memahami semua

ketentuan peraturan perundang-undangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas.

c. Menghitung jumlah pajak yang terutang dengan benar.

d. Membayar pajak yang terutang pada waktunya.

Ada dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan

material (Devano & Siti, 2006):

a. Kepatuhan formal adalah suatu keadaan di mana Wajib Pajak

memenuhi kewajiban secara formal sesuai dengan ketentuan dalam

Undang-Undangan Perpajakan.

b. Kepatuhan material adalah suatu keadaan di mana Wajib Pajak

secara substantif atau hakikatnya memenuhi semua ketentuan

material perpajakan, yakni sesuai isi dan jiwa Undang-Undang

Perpajakan. Kapatuhan material dapat juga meliputi kepatuhan

Wajib Pajak yang memenuhi kepatuhan material adalah wajib pajak

yang mengisi dengan jujur, lengkap, dan benar surat pemberitahuan

sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu

berakhir (Devano & Siti, 2006).

Kriteria Wajib Pajak patuh berdasarkan Peraturan Menteri

Keuangan No.74/PMK.03/2012 adalah sebagai berikut:

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT).

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak,

kecuali tunggakan pajak yang telah memperoleh izin mengangsur

atau menunda pembayaran pajak.

c. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga

pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa

Pengecualian selama 3 (tiga) tahun berturut-turut.

d. Tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dalamjangka waktu 5 (lima) tahun terakhir.

B. Penelitian Terdahulu

Ada beberapa penelitian terdahulu yang terkait dengan Account

Representative (AR) dan kepatuhan Wajib Pajak Orang Pribadi.

Muhammad Fahrian Ramadhan (2015) dengan judul Pengaruh Kualitas

Pelayanan, Pengawasan, dan Konsultasi oleh Account Representative

terhadap Kepatuhan Formal Wajib Pajak Orang Pribadi. Muhammad

sampel 100 Wajib Pajak Orang Pribadi dan menggunakan analisis regresi

linear berganda. Hasil pengujian yaitu bahwa variabel kualitas pelayanan

dan pengawasan berpengaruh secara signifikan, sedangkan variabel

konsultasi tidak berpengaruh secara signifikan. Secara simultan variabel

kualitas pelayanan, pengawasan, dan konsultasi account representative

berpengaruh signifikan terhadap kepatuhan formal Wajib Pajak Orang

Pribadi.

Dya Putri dan Made Dudy (2015) melakukan penelitian dengan

judul Pengaruh Pelayanan Prima, Konsultasi Account Representative, dan

Kesadaran Perpajakan terhadap Kepatuhan Formal. Studi kasus dilakukan

terhadap Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama

Surabaya Sokomanunggal dengan sampel 100 orang Wajib Pajak. Hasil

penelitian didapat bahwa variabel kualitas pelayanan prima, efektivitas

konsultasi Account Representative, dan kesadaran perpajakan berpengaruh

terhadap kepatuhan formal Wajib Pajak Orang Pribadi.

Rachmawati et al. (2014) meneliti tentang pengaruh Account

Representative (AR) terhadap kepatuhan Wajib Pajak. Studi dilakukan di

KPP Pratama Kepanjen dengan mengambil 100 responden Wajib Pajak

Orang Pribadi. Analisis dengan menggunakan regresi berganda

menghasilkan temuan yang menyatakan bahwa edukasi, pendampingan,

dan pengawasan berpengaruh terhadap kepatuhan Wajib Pajak Orang

Penelitian Febri Alfiansyah yang berjudul Pengaruh Account

Representative (AR) terhadap kepatuhan Wajib Pajak Orang Pribadi di

KPP Pratama Sidoarjo Utara. Data dari 50 responden yang dianalisis

dengan regresi berganda memberikan temuan yang menguatkan temuan

penelitian Rachmawati et al. (2014) yaitu keberadaan Account

Representative (AR) berpengaruh terhadap kepatuhan Wajib Pajak Orang

Pribadi.

C. Hubungan Persepsi Pelayanan Account Representative (AR) dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi

Pelayanan dalam hal ini yaitu melayani kebutuhan Wajib Pajak berupa

penyelesaian proses permohonan Wajib Pajak dan penyelesaian proses

usulan ketentuan perpajakan. Pelayanan yang berkualitas yang diberikan

oleh Account Representative (AR) diharapkan dapat meningkatkan

kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya.

Devano (2006) dalam Purnamasari at al. (2015) mengungkapkan

bahwa kualitas layanan bertujuan memberikan kepuasan pada Wajib Pajak

sehingga dapat berpengaruh terhadap meningkatnya kepatuhan Wajib

Pajak dalam melaksanakan kewajiban perpajakannya. Dya Putri dan Made

Dudy (2015) mengemukakan bahwa kualitas pelayanan prima berpengaruh

D. Hubungan Persepsi Konsultasi Account Representative (AR) dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi

Konsultasi mengacu pada hubungan di antara dua subjek yaitu orang

yang mendampingi atau memberikan bantuan untuk menyelesaikan

permasalahan dan orang yang didampingi. Konsultasi yang dilakukan oleh

Account Representative (AR) adalah konsultasi untuk memberikan

masukan, motivasi, dan menyamakan persepsi Wajib Pajak agar sesuai

dengan peraturan pajak yang berlaku. Konsultasi diharapkan dapat

memberikan kemudahan dan kenyamanan kepada Wajib Pajak karena

Wajib Pajak dapat bertanya kepada Account Representative (AR) tentang

hal-hal yang kurang dimengerti serta dapat memecahkan masalah yang

sedang dihadapi Wajib Pajak atau mencari solusi bersama.

Penelitian yang dilakukan oleh Dya Putri dan Made Dudy (2015)

menyatakan bahwa efektivitas konsultasi Account Representative

berpengaruh terhadap kepatuhan formal Wajib Pajak Orang Pribadi

E. Hubungan Persepsi Pengawasan Account Representative (AR) dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi

Pengawasan yang dilakukan Account Representative (AR) merupakan

pelengkap dari fungsi pelayanan dan konsultasi. Pengawasan tidak hanya

melihat sesuatu dengan seksama dan melaporkan hasil kegiatan

mengawasi, tetapi juga mengandung arti memperbaiki dan meluruskan

sehingga mencapai tujuan yang sesuai dengan apa yang direncanakan yaitu

Penelitian yang dilakukan oleh Rachmawati et al. (2014) menghasilkan

temuan yang menyatakan bahwa pengawasan berpengaruh terhadap

kepatuhan Wajib Pajak Orang Pribadi.

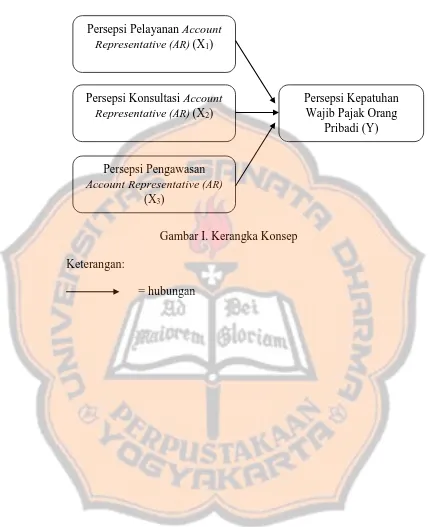

F. Kerangka Konsep

Penelitian ini berusaha menjelaskan mengenai hubungan persepsi

pelayanan, persepsi konsultasi, dan persepsi pengawasan Account

Representative (AR) dengan persepsi kepatuhan Wajib Pajak Orang

Pribadi. Pada landasan teori dijelaskan bahwa Account Representative

(AR) berhubungan langsung dengan Wajib Pajak dan diharapkan mampu

meningkatkan kepatuhan Wajib Pajak, serta berdasarkan hasil penelitian

terdahulu bahwa keberadaan Account Representative (AR) berpengaruh

terhadap kepatuhan Wajib Pajak Orang Pribadi. Hal tersebut juga

membuat peneliti menduga bahwa persepsi pelayanan, persepsi konsultasi,

dan persepsi pengawasan Account Representative (AR) berhubungan

dengan persepsi kepatuhan Wajib Pajak Orang Pribadi, sehingga penelitian

Gambar I. Kerangka Konsep

Keterangan:

= hubungan

Persepsi Pelayanan Account

Representative (AR) (X1)

Persepsi Kepatuhan Wajib Pajak Orang

Pribadi (Y) Persepsi Konsultasi Account

Representative (AR) (X2)

Persepsi Pengawasan

33 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus. Studi kasus merupakan

penelitian terhadap objek tertentu, data yang diperoleh kemudian diolah

dan dianalisis, serta kesimpulan hanya berlaku pada objek yang diteliti

saja. Penelitian ini hanya terfokus pada Wajib Pajak di Kantor Pelayanan

Pajak (KPP) Pratama Temanggung. Kesimpulan atas hasil penelitian juga

berlaku untuk Kantor Pelayanan Pajak (KPP) Pratama Temanggung.

B. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Februari-Maret 2016.

2. Tempat Penelitian

Penelitian ini dilaksanakan di ruang lingkup Kantor Pelayanan

Pajak (KPP) Pratama Temanggung, Jalan Dewi Sartika No. 7

Temanggung 56218.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian adalah orang yang akan menjadi responden

penelitian yang diberikan pernyataan berupa kuesioner guna

memberikan data-data kepada peneliti yang dapat digunakan untuk

Pribadi yang menyampaikan SPT di Kantor Pelayanan Pajak (KPP)

Pratama Temanggung .

2. Objek Penelitian

Objek penelitian adalah data atau informasi yang dibutuhkan untuk

menjawab masalah penelitian. Objek dalam penelitian ini adalah

persepsi pelayanan, persepsi konsultasi, dan persepsi pengawasan

Account Representative (AR), serta persepsi kepatuhan Wajib Pajak

Orang Pribadi.

D. Populasi dan Sampel 1. Populasi

Populasi dalam penelitian ini adalah 62.085 Wajib Pajak Orang

Pribadi yang menyampaikan SPT di Kantor Pelayanan Pajak (KPP)

Pratama Temanggung.

2. Sampel

Sampel pada penelitian ini yaitu sebagian Wajib Pajak Orang

Pribadi yang menyampaikan SPT di Kantor Pelayanan Pajak (KPP)

Pratama Temanggung yang menggunakan jasa Account Representative

(AR). Jumlah sampel ditentukan dengan melihat sifat populasinya.

Karena populasinya diketahui, maka jumlah sampel yang digunakan

ditentukan dengan menggunakan rumus slovin sebagai berikut (Umar,

2003):

� = �

� = + . . � , 2

� = ,

Keterangan:

� : ukuran sampel

N : ukuran populasi

� : kelonggaran ketidaktelitian karena kesalahan pengambilan sampel

yang dapat ditolerir, misalnya 10%.

Dari hasil perhitungan sampel di atas, maka jumlah sampel dalam

penelitian ini dibulatkan menjadi 100 responden.

Teknik yang digunakan dalam pengambilan sampel pada penelitian

ini adalah nonprobability sampling dengan metode convenience

sampling.

E. Variabel Penelitian dan Definisi Operasional

Variabel yang digunakan pada penelitian ini yaitu variabel

independen (variabel bebas) dan variabel dependen (variabel terikat).

Variabel independen pada penelitian ini ada tiga yaitu persepsi pelayanan,

persepsi konsultasi, dan persepsi pengawasan Account Representative

(AR). Variabel dependen pada penelitian ini yaitu persepsi kepatuhan

Wajib Pajak Orang Pribadi (Y). Definisi operasional dari masing-masing

1. Pelayanan

Pelayanan adalah cara melayani (membantu mengurus atau

menyiapkan segala keperluan yang dibutuhkan seseorang) (Jatmiko,

2006).

2. Konsultasi

Konsultasi, atau konseling menurut (Lewis, dalam Shertzer & Stone,

1974) merupakan proses pemberian bantuan kepada individu,

dilakukan dalam suasana yang menyenangkan klien, konselor

memberikan informasi dan reaksi-reaksi yang dapat merangsang klien

untuk bertingkah laku secara efektif, berguna bagi diri pribadi dan

masyarakat (Prayitno, 2004).

3. Pengawasan

Kreitner (1986:533) mendefinisikan pengawasan sebagai berikut:

proses tindakan koreksi yang dianggap perlu untuk menjamin tujuan

organisasi tercapai secara efektif dan efisien (Harahap, 1996).

4. Kepatuhan

a) Kepatuhan formal adalah suatu keadaan di mana Wajib Pajak

memenuhi kewajiban secara formal sesuai dengan ketentuan dalam

Undang-Undangan Perpajakan (Devano & Siti, 2006).

b) Kepatuhan material adalah suatu keadaan di mana Wajib Pajak

secara substantif atau hakikatnya memenuhi semua ketentuan

Perpajakan. Kapatuhan material dapat juga meliputi kepatuhan

formal (Devano & Siti, 2006).

Sebagai tambahan, berikut disajikan definisi operasional variabel

serta tabel aspek dan indikator dari masing-masing variabel:

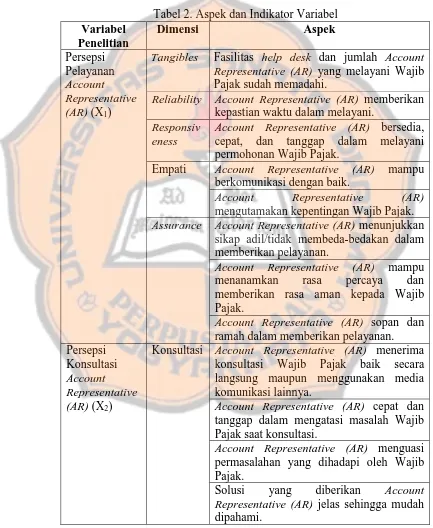

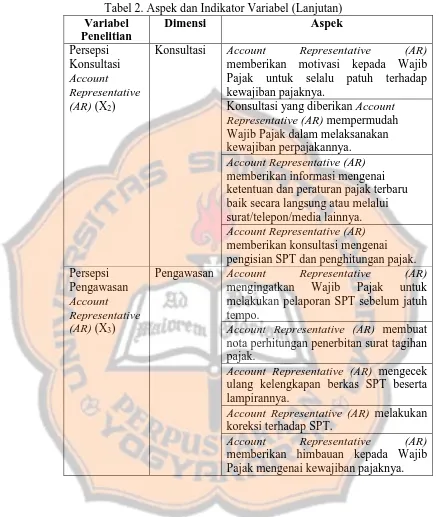

Tabel 2. Aspek dan Indikator Variabel Variabel

Tangibles Fasilitas help desk dan jumlah Account

Representative (AR) yang melayani Wajib

Pajak sudah memadahi.

Reliability Account Representative (AR) memberikan

kepastian waktu dalam melayani.

Responsiv eness

Account Representative (AR) bersedia,

cepat, dan tanggap dalam melayani permohonan Wajib Pajak.

Empati Account Representative (AR) mampu

berkomunikasi dengan baik.

Account Representative (AR)

mengutamakan kepentingan Wajib Pajak.

Assurance Account Representative (AR) menunjukkan

sikap adil/tidak membeda-bedakan dalam memberikan pelayanan.

Account Representative (AR) mampu

menanamkan rasa percaya dan memberikan rasa aman kepada Wajib Pajak.

Account Representative (AR) sopan dan

ramah dalam memberikan pelayanan.

Konsultasi Account Representative (AR) menerima konsultasi Wajib Pajak baik secara langsung maupun menggunakan media komunikasi lainnya.

Account Representative (AR) cepat dan

tanggap dalam mengatasi masalah Wajib Pajak saat konsultasi.

Account Representative (AR) menguasi

permasalahan yang dihadapi oleh Wajib Pajak.

Solusi yang diberikan Account Representative (AR) jelas sehingga mudah

Tabel 2. Aspek dan Indikator Variabel (Lanjutan)

Konsultasi Account Representative (AR)

memberikan motivasi kepada Wajib Pajak untuk selalu patuh terhadap ketentuan dan peraturan pajak terbaru baik secara langsung atau melalui surat/telepon/media lainnya.

Account Representative (AR)

memberikan konsultasi mengenai pengisian SPT dan penghitungan pajak. Persepsi

Pengawasan

Account Representative (AR) (X3)

Pengawasan Account Representative (AR)

mengingatkan Wajib Pajak untuk melakukan pelaporan SPT sebelum jatuh tempo.

Account Representative (AR) membuat

nota perhitungan penerbitan surat tagihan pajak.

Account Representative (AR) mengecek

ulang kelengkapan berkas SPT beserta lampirannya.

Account Representative (AR) melakukan

koreksi terhadap SPT.

Account Representative (AR)

Tabel 2. Aspek dan Indikator Variabel (Lanjutan)

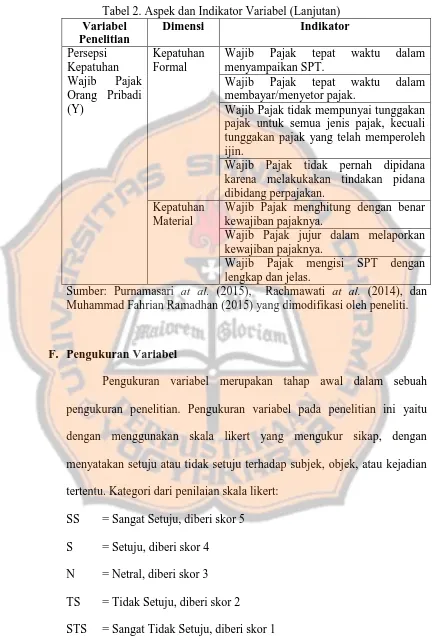

Wajib Pajak tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh ijin.

Wajib Pajak tidak pernah dipidana karena melakukakan tindakan pidana dibidang perpajakan.

Kepatuhan Material

Wajib Pajak menghitung dengan benar kewajiban pajaknya.

Wajib Pajak jujur dalam melaporkan kewajiban pajaknya.

Wajib Pajak mengisi SPT dengan lengkap dan jelas.

Sumber: Purnamasari at al. (2015), Rachmawati at al. (2014), dan Muhammad Fahrian Ramadhan (2015) yang dimodifikasi oleh peneliti.

F. Pengukuran Variabel

Pengukuran variabel merupakan tahap awal dalam sebuah

pengukuran penelitian. Pengukuran variabel pada penelitian ini yaitu

dengan menggunakan skala likert yang mengukur sikap, dengan

menyatakan setuju atau tidak setuju terhadap subjek, objek, atau kejadian

tertentu. Kategori dari penilaian skala likert:

SS = Sangat Setuju, diberi skor 5

S = Setuju, diberi skor 4

N = Netral, diberi skor 3

TS = Tidak Setuju, diberi skor 2

G. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer

dan data sekunder.

1. Data primer

Data primer dalam penelitian ini yaitu data tentang persepsi

pelayanan, persepsi konsultasi dan persepsi pengawasan Account

Representative (AR) serta persepsi kepatuhan Wajib Pajak Orang

dengan menggunakan kuesioner.

2. Data Sekunder

Data sekunder yang digunakan dalam penelitian ini yaitu data

tentang profil Kantor Pelayanan Pajak (KPP) Pratama Temanggung

dan data lain dari sumber berupa dokumen.

H. Instrumen Pengumpulan Data

Data primer dalam penelitian ini menggunakan instrumen utama

berupa kuesioner. Kuesioner yang dibuat terdiri dari dua bagian. Bagian I

berisi karakteristik responden, bagian II berisi tentang pernyataan terkait

Account Representative (AR) yang terdiri dari pelayanan, konsultasi, dan

pengawasan, serta pernyataan terkait kepatuhan Wajib Pajak Orang

Pribadi yang dipersepsikan oleh Wajib Pajak sebagai responden. Data

sekunder dalam penelitian ini didapatkan melalui pencarian pustaka antara

lain meminta dokumen pada pegawai pajak di KPP Pratama Temanggung,

I. Pengujian Instrumen 1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner (Ghozali, 2013). Uji validitas item kuesioner yang

digunakan pada penelitian ini adalah korelasi pearson. Validitas item

adalah kecermatan suatu item atau instrumen data dalam mengukur apa

yang ingin (Priyatno, 2012). Pengujian ini dilakukan dengan cara

mengkorelasikan skor item dengan skor total item, kemudian

pengujian signifikansi dilakukan dengan kriteria menggunakan r tabel

pada tingkat signifikansi 0,05 dengan uji 2 sisi. Jika nilai positif dan r

hitung ≥ r tabel maka item dapat dinyatakan valid, jika r hitung < r

tabel maka item dinyatakan tidak valid.

2. Uji Reliabilitas

Uji reliabilitas digunakan untuk menguji konsistensi alat ukur,

apakah hasilnya tetap konsisten atau tidak jika pengukuran diulang

(Priyatno, 2012). Uji reliabilitas yang digunakan pada penelitian ini

adalah dengan metode Cronbach Alpha. Instrumen penelitian

dikatakan reliabel jika nilai Cronbach’s Alpha > , .

Dalam penelitian ini, pengujian instrumen akan dihitung

J. Teknik Analisis Data 1. Deskripsi Responden

Analisis deskripsi responden digunakan untuk memisahkan atau

mengelompokkan responden agar diperoleh gambaran mengenai jenis

kelamin, pendidikan terakhir, pekerjaan, pendapatan, memiliki

usaha/pekerjaan bebas, serta pengisian SPT dalam frekuensi (%).

2. Deskripsi Variabel

Analisis deskripsi variabel merupakan gambaran terperinci untuk

setiap variabel dalam penelitian. Deskripsi variabel ini dikelompokkan

menjadi tiga kategori yaitu: tinggi, sedang, dan rendah (Azwar, 2009).

Adapun pengelompokan ketiga kategori tersebut dapat dilakukan

dengan menggunakan rumus sebagai berikut:

Kategori tinggi : X ≥ Mi + Sdi

Kategori sedang : Mi –Sdi ≤ X < Mi + Sdi Kategori Rendah : X < Mi – Sdi

Keterangan:

X = Skor Total Variabel Mi = Mean Ideal

Sdi = Standar Deviasi Ideal

Pengkategorian tersebut untuk melihat sejauh mana tanggapan

responden terhadap masing-masing variabel penelitian. Semakin tinggi

skor variabel, maka diartikan semakin positif/baik persepsi pelayanan,

persepsi konsultasi, dan persepsi pengawasan Account Representative

(AR). Sebaliknya, semakin rendah skor variabel maka dapat diartikan

bahwa semakin negatif/buruk persepsi pelayanan, persepsi konsultasi,

variabel persepsi kepatuhan Wajib Pajak Orang Pribadi, semakin tinggi

skor maka diartikan semakin positif/baik persepsi kepatuhan Wajib

Pajak Orang Pribadi. Sebaliknya, semakin rendah skor maka diartikan

semakin negatif/buruk persepsi kepatuhan Wajib Pajak Orang Pribadi.

3. Analisis Hubungan Antarvariabel

Pada penelitian ini, statistik deskriptif digunakan untuk mencari

bentuk hubungan antarvariabel. Menurut Sarwono (2012) korelasi

merupakan teknik analisis yang termasuk dalam salah satu teknik

pengukuran asosiasi/hubungan (measure of association). Pengukuran

asosiasi berguna untuk mengukur kekuatan (strength) dan arah

hubungan-hubungan antar dua variabel atau lebih. Pada penelitian ini

pengukuran data menggunakan tipe ordinal, maka uji statistika yang

digunakan adalah Spearman Rank Correlation. Penafsiran hasil

korelasi dapat dilakukan dengan cara sebagai berikut:

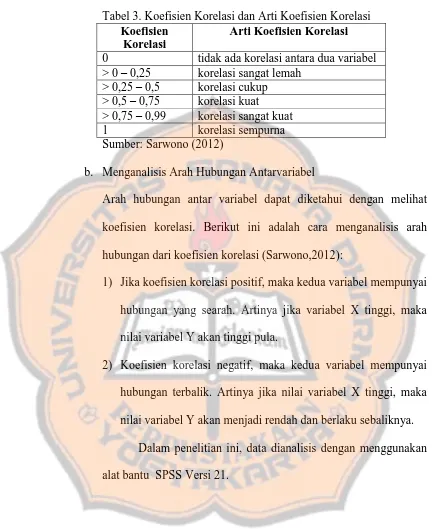

a. Menganalisis Kekuatan Hubungan Antarvariabel

Kekuatan hubungan antar variabel dapat diketahui dengan melihat

koefisien korelasi. Besarnya koefisien korelasi berkisar antara 0

sampai dengan ± 1. Adapun kriteria pedoman untuk memberikan

interpretasi koefisien korelasi menggunakan pedoman sebagai