ABSTRAK

Account Representative merupakan salah satu ujung tombak penggalian potensi penerimaan negara di bidang perpajakan, tanggung jawab utama dari seorang Account Representative adalah melakukan tugas pelayanan dan pengawasan kewajiban perpajakan dari Wajib Pajak.

Penelitian ini bertujuan untuk mengetahui persepsi dari Wajib Pajak mengenai tugas pelayanan dan pengawasan dari Account Representative. Penelitian yang dilakukan menggunakan metode penelitian kualitatif, narasumbernya adalah Wajib Pajak yang terdaftar di KPP Madya Bandung. Teknik pengumpulan data menggunakan wawancara mendalam dan data dianalisis melalui data reduction, data display, dan conclusion drawing/verification.

Dari hasil penelitian diperoleh kesimpulan bahwa dalam tugas pelayanan Account Representative, yang paling membantu Wajib Pajak adalah tugas sosialisasi. Account Representative belum dijadikan tempat solusi utama saat Wajib Pajak menemukan permasalahan pajak . Mengenai kualitas pelayanan yang diberikan Account Representative, dari segi tangible (mudah ditemui/dihubungi) dan empathy sudah baik, untuk reliability, responsiveness, dan assurance masih perlu ditingkatkan. Dalam tugas pengawasan Account Representative, masih belum ditemukan unsur preventif dan mendidik Wajib Pajak.

ABSTRACT

Account Representative is one of the spearheads of potential exploration in tax revenues, the main responsibility of an Account Representative is to perform service tasks and monitoring tax obligations of taxpayers. This research aims to determine the perception of the taxpayers regarding the service and monitoring task of Account Representative.

Research conducted using qualitative research methods, the informan is a registered taxpayers in KPP Madya Bandung. Data collection technique used in-depth interviews and analyzed the data through data reduction, data display, and conclusion drawing / verification.

From this research we conclude that the most helping part in the services tasks of Account Representative for taxpayers is socialization. Account Representative has not been used as a primary solution when the taxpayers find tax issues. Regarding the quality of services provided by Account Representative, in terms of tangible (easily found / contacted) and empathy has been good, for reliability, responsiveness, and assurance needs to be improved. In the monitoring tasks of Account Representative, still does not include preventive and educational elements for taxpayers.

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

LEMBAR PERNYATAAN ... iii

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Fokus Penelitian ... 5

1.3 Rumusan Masalah ... 6

1.4 Tujuan Penelitian ... 7

1.5 Manfaat Penelitian ... 7

1.6 Sistematika Penelitian ... 8

BAB II KAJIAN PUSTAKA ... 10

2.1 Persepsi ... 10

2.1.1 Pengertian Persepsi ... 10

2.1.2 Proses Pembentukan persepsi ... 11

2.1.3 Faktor-Faktor yang Berpengaruh pada Proses Persepsi ... 12

2.2.1 Perkembangan Reformasi Perpajakan 1983 – 2012 ... 14

2.2.1.1 Reformasi Undang-Undang Perpajakan Tahun 1983 ... 14

2.2.1.2 Reformasi Undang-Undang Perpajakan Tahun 1991-2000 ... 15

2.2.1.3 Reformasi Birokrasi Tahun 2000 ... 16

2.2.1.4 Reformasi Birokrasi Tahun 2001 ... 16

2.2.1.5 Reformasi Birokrasi Tahun 2002-2008 (Reformasi Perpajakan Jilid I) ... 16

2.2.1.6 Reformasi Birokrasi Tahun 2009-2014 (Reformasi Perpajakan Jilid II) ... 17

2.3 Account Representative ... 17

2.3.1 Pengertian Account Representative ... 17

2.3.2 Tugas Account Representative ... 19

2.4 Pelayanan ... 22

2.4.1 Pelayanan Publik ... 22

2.4.2 Tugas Pelayanan oleh Account Representative ... 23

2.4.3 Kualitas Pelayanan Pajak... 25

2.5 Pengawasan ... 30

2.5.1 Pengertian pengawasann... 30

2.5.2 Tugas Pengawasan oleh Account Representative ... 33

2.6 Penelitian Terdahulu ... 40

2.6.1 Penelitian Amilin dan Anisah (2008) ... 40

2.6.2 Penelitian Darmawan (2009) ... 41

2.6.3 Penelitian Anggraini (2010) ... 41

2.6.4 Penelitian Syahputra (2012) ... 44

2.6.5 Penelitian Subadriyah (2013) ... 45

BAB III METODE PENELITIAN ... 49

3.1 Metode Penelitian ... 49

3.2 Populasi dan Sampel ... 50

3.4 Instrumen Penelitian ... 55

3.5 Konsep Penelitian ... 56

3.6 Teknis Analisis Data ... 57

3.7 Pengujian Keabsahan Data... 59

3.8 Jadwal Penelitian ... 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 62

4.1Analisis Persepsi Wajib Pajak Mengenai Tugas Pelayanan Account Representative ... 62

4.1.1 Analisis Persepsi Wajib Pajak Mengenai Lingkup Kerja Pelayanan yang Dilakukan Account Representative ... 62

4.1.2 Analisis Persepsi Wajib Pajak Mengenai Kualitas Pelayanan yang Diberikan Account Representative ... 68

4.2Analisis Persepsi Wajib Pajak Mengenai Tugas Pengawasan Account Representative ... 77

BAB V KESIMPULAN, IMPLIKASI DAN SARAN ... 84

5.1Kesimpulan ... 84

5.2Implikasi ... 85

5.3Saran ... 86

DAFTAR TABEL

Tabel 2.1 Perbandingan Penelitian Terdahulu dengan Penelitian yang Akan

Dilakukan ... 47

Tabel 3.1 Narasumber Utama ... 53

Tabel 3.2 Narasumber Sekunder ... 53

Tabel 3.3 Konsep Penelitian ... 57

DAFTAR GAMBAR

Gambar 1.1 Situasi Sosial (Social Situation) ... 5

Gambar 2.1 Skema Pembentukan Persepsi ... 11

Gambar 2.2 Kerangka Teori ... 39

DAFTAR LAMPIRAN

Lampiran I Pedoman Wawancara ... 94

Lampiran II Hasil Wawancara ... 100

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Reformasi perpajakan di Indonesia dilakukan pertama kali pada tahun

1983. Pada tahun tersebut dihasilkan tiga Undang-Undang Perpajakan yang

merupakan dasar strategis dalam membangun iklim perpajakan Indonesia yang

baru, yaitu UU No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan (KUP), UU No. 7 Tahun 1983 tentang Pajak Penghasilan (PPh) dan

UU No. 8 Tahun 1983 tentang PPN dan PPnBM. Perubahan mendasar dalam

berbagai hal dilakukan di antaranya adalah sistem pemungutan pajak yang semula

official assessment system menjadi self assessment system. Wajib Pajak (WP)

yang awalnya pasif dan menunggu suatu ketetapan pajak oleh fiskus menjadi

memiliki wewenang penuh untuk melakukan penghitungan, penyetoran , dan

pelaporan sendiri besar pajak yang terhutang.

Dalam Laporan Tahunan Direktorat Jenderal Pajak (DJP) 2007 disebutkan

sebagai bentuk penghargaan atas peran serta masyarakat, DJP senantiasa berusaha

untuk memberikan pelayanan yang efisien, profesional, dan adil dalam

penyelenggaraan administrasi perpajakan. Semenjak tahun 2002, DJP telah

meluncurkan program perubahan atau reformasi administrasi perpajakan yang

biasa disebut modernisasi. Jiwa dari program modernisasi ini adalah pelaksanaan

good governance, yaitu penerapan sistem administrasi perpajakan yang transparan

terkini. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus

pengawasan intensif kepada para Wajib Pajak (WP). Jika program modernisasi ini

ditelaah secara mendalam, termasuk perubahan perubahan yang telah, sedang, dan

akan dilakukan, maka dapat dilihat bahwa konsep modernisasi ini merupakan

suatu terobosan yang akan membawa perubahan yang cukup mendasar dan

revolusioner.

Salah satu program reformasi administrasi perpajakan adalah melakukan

perubahan dalam bidang struktur organisasi. Untuk melaksanakan perubahan

secara lebih efektif dan efisien, sekaligus mencapai tujuan organisasi yang

diinginkan, penyesuaian struktur organisasi DJP merupakan suatu langkah yang

harus dilakukan dan sifatnya cukup strategis. Lebih jauh lagi, struktur organisasi

harus juga diberi fleksibilitas yang cukup untuk dapat selalu menyesuaikan

dengan lingkungan eksternal yang sangat dinamis, termasuk perkembangan dunia

bisnis dan teknologi.

Sebagai langkah pertama perubahan dalam bidang struktur organisasi,

untuk memudahkan Wajib Pajak, ketiga jenis kantor pajak yang ada, yaitu Kantor

Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB),

serta Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa), dilebur menjadi

Kantor Pelayanan Pajak (KPP). Dengan demikian Wajib Pajak cukup datang ke

satu kantor saja untuk menyelesaikan seluruh masalah perpajakannya. Langkah

kedua, struktur organisasi berbasis fungsi diterapkan pada KPP dengan sistem

administrasi modern untuk dapat merealisasikan debirokratisasi pelayanan

berdasarkan analisis resiko. Unit vertikal DJP dibedakan berdasarkan segmentasi

Wajib Pajak, yaitu KPP Wajib Pajak Besar (LTO - Large Taxpayers Office), KPP

Madya (MTO - Medium Taxpayers Office), dan KPP Pratama (STO - Small

Taxpayers Office). Dengan pembagian seperti ini, diharapkan strategi dan

pendekatan terhadap Wajib Pajak pun dapat disesuaikan dengan karakteristik

Wajib Pajak yang ditangani, sehingga hasil yang diperoleh dapat lebih optimal.

Langkah ketiga dan hanya ada khusus di kantor operasional, adalah posisi baru

yang disebut Account Representative (AR), yang tugasnya antara lain memberikan

bantuan konsultasi perpajakan kepada Wajib Pajak, menginformasikan peraturan

perpajakan yang baru, serta mengawasi kepatuhan Wajib Pajak.

Kebijakan Direktorat Jenderal Pajak tahun 2001 sampai dengan tahun

2010 diundangkan dalam Keputusan Direktorat Jenderal Pajak Nomor

KEP-178/PJ/2004 tanggal 22 Desember 2004, yang mana disebutkan bahwa dalam

rangka meningkatkan mutu pelayanan dan pengawasan, fokus kegiatan dan

langkah atau implementasi pada tahun 2002 adalah dengan mewujudkan konsep

kenalilah Wajib Pajakmu (Knowing Your Taxpayers). Konsep tersebut telah

menjadi acuan pembentukan Account Representative.

Pada tanggal 20 Februari 2006, ditetapkan Keputusan Menteri Keuangan

mengenai Account Representative yaitu Keputusan Menteri Keuangan Republik

Indonesia Nomor 98/KMK.01/2006 tentang Account Representative Pada Kantor

Pelayanan Pajak Yang Telah Mengimplementasikan Organisasi Modern.

Keputusan Menteri Keuangan mengenai Account Representative tersebut telah

Keuangan Republik Indonesia Nomor 68/PMK. 01/2008. Account Representative

adalah pegawai yang diangkat pada setiap Seksi Pengawasan dan Konsultasi di

Kantor Pelayanan Pajak yang telah mengimplementasikan Organisasi Modern.

Sesuai pasal dua Keputusan Menteri Keuangan Republik Indonesia Nomor

98/KMK.01/2006 , Account Representative (AR) mempunyai tugas:

1. melakukan pengawasan kepatuhan perpajakan Wajib pajak;

2. bimbingan/himbauan dan konsultasi teknis perpajakan kepada Wajib Pajak;

3. penyusunan profil Wajib Pajak;

4. analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka

intensifikasi; dan

5. melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

Selain mengawasi Wajib Pajak, Account Representative juga dituntut

untuk membimbing Wajib Pajak dalam melaksanakan kewajiban perpajakannya.

Tugas pelayanan dan pengawasan yang dilakukan Account Representative bukan

hal mudah untuk dilakukan secara bersamaan. Hal ini seringkali menimbulkan

terjadinya conflict of interest untuk Account Representative, di satu sisi Account

Representative harus berperan sebagai sahabat Wajib Pajak dengan melaksanakan

pekerjaan pelayanan dan konsultasi bagi Wajib Pajak, tetapi di sisi lain mereka

harus berperan sebagai pengawas yang melakukan pengawasan kepatuhan Wajib

Pajak. (Sultoni, 2012)

Melihat uraian di atas maka peneliti merasa perlu untuk mengetahui dan

melakukan analisis bagaimana persepsi Wajib Pajak mengenai tugas pelayanan

ini akan dilakukan melalui studi terhadap Wajib Pajak yang terdaftar di KPP

Madya Bandung.

1.2 Fokus Penelitian

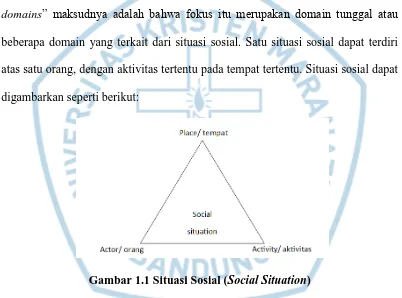

Dalam mempertajam penelitian maka peneliti perlu menetapkan fokus

penelitian. Menurut Spradley (1980) seperti dikutip Sugiyono (2014: 34)

dinyatakan bahwa “A focused refer to a single cultural domain or a few related

domains” maksudnya adalah bahwa fokus itu merupakan domain tunggal atau

beberapa domain yang terkait dari situasi sosial. Satu situasi sosial dapat terdiri

atas satu orang, dengan aktivitas tertentu pada tempat tertentu. Situasi sosial dapat

digambarkan seperti berikut:

Gambar 1.1 Situasi Sosial (Social Situation)

Sumber : Sugiyono (2014:21)

Sesuai dengan latar belakang maka fokus dalam penelitian ini akan

diarahkan pada situasi sosial yaitu Wajib Pajak (actor) yang terdaftar di KPP

Madya Bandung (place) dan yang pernah berinteraksi (activity) baik dalam tugas

1.3 Rumusan Masalah

Saat ini Account Representative dijadikan salah satu ujung tombak

penggalian potensi penerimaan negara di bidang perpajakan. Tanggung jawab

utama dari seorang Account Representative adalah melakukan tugas pelayanan

dan pengawasan kewajiban pajak dari Wajib Pajak.

Menurut penelitian yang dilakukan Anggraini (2010) dari hasil wawancara

dengan Account Representative terungkap bahwa dalam pelaksanaan tugas

pelayanan dan pengawasan tersebut, Account Representative seringkali merasa

kesulitan. Tidak jarang hal ini menyebabkan Wajib Pajak menjadi enggan

bertanya dan menarik diri dikarenakan takut terdapat kesalahan yang mereka

lakukan dan jika kesalahan tersebut diketahui Account Representative maka akan

membuat Wajib Pajak membayar pajak lebih besar. Berdasarkan uraian di atas,

maka menjadi penting untuk menganalisis bagaimana sebenarnya persepsi

mengenai tugas dan layanan dari Account Representative dari sisi Wajib Pajak

sebagai penerima jasa layanan tersebut.

Rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana persepsi Wajib Pajak mengenai tugas pelayanan Account

Representative yang telah dilakukan saat ini?

2. Bagaimana persepsi Wajib Pajak mengenai tugas pengawasan Account

1.4 Tujuan Penelitian

Mengacu pada identifikasi dan perumusan masalah di atas, maka dapat

dirumuskan tujuan penelitian adalah untuk sebagai berikut:

1. Untuk menganalisis persepsi Wajib Pajak mengenai tugas pelayanan Account

Representative yang telah dilakukan saat ini.

2. Untuk menganalisis persepsi Wajib Pajak mengenai tugas pengawasan

Account Representative yang telah dilakukan saat ini.

1.5 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat, antara

lain:

1. Manfaat akademis

Hasil penelitian ini diharapkan dapat menambah referensi dan pengetahuan

bagi para akademisi mengenai tugas pelayanan dan pengawasan Account

Representatives saat ini . Selain itu juga hasil penelitian ini diharapkan dapat

menjadi masukan dan kajian bagi penelitian selanjutnya. Dari penelitian ini

dapat diketahui persepsi Wajib Pajak mengenai tugas pelayanan dan

pengawasan Account Representative yang telah dilakukan selama ini.

2. Manfaat praktis

Analisis yang dihasilkan dalam penelitian ini diharapkan dapat digunakan

sebagai bahan masukan bagi Direktorat Jenderal Pajak khususnya Account

Representative untuk mengetahui persepsi Wajib Pajak mengenai tugas

ini. Adapun saran-saran yang membangun dalam penelitian ini dapat lebih

memberdayakan peran Account Representative lebih baik lagi dalam

peningkatan kualitas pelayanan.

1.6 Sistematika Penelitian

Penulisan penelitian ini terdiri dari lima bab yang saling terkait, sehingga

pada akhirnya didapatkan kesimpulan atas permasalahan yang dibahas. Secara

garis besar, sistematika penulisan penelitian ini terbagi menjadi:

Bab I Pendahuluan

Bab ini terdiri dari latar belakang penelitian, fokus penelitian, identifikasi dan

perumusan masalah, tujuan penelitian, manfaat penelitian, serta sistematika

penulisan.

Bab II Kajian Pustaka

Bab ini akan menguraikan teori dan konsep yang terkait dengan tugas pelayanan

dan pengawasan Account Representative. Teori dan konsep dalam penelitian ini

berasal dari berbagai literatur akademik, peraturan-peraturan maupun dari

lembaga atau institusi yang berhubungan dengan penelitian ini dan juga dari hasil

penelitian terdahulu yang relevan.

Bab III Metode Penelitian

Bab ini terdiri dari metode penelitian, sumber data dan teknik pengumpulan data,

instrumen penelitian, teknis analisis data dan pengujian kredibilitas data.

Bab ini akan menguraikan hasil penelitian dan pembahasan yang didapat baik

melalui observasi maupun wawancara dengan memperbandingkannya sesuai teori

yang ada pada kajian pustaka di bab II.

Bab V Kesimpulan, Implikasi dan Saran

Bab ini merupakan kesimpulan dari keseluruhan pembahasan mengenai penelitian

yang telah dikemukakan di bab sebelumnya, dan saran yang dapat

BAB V

KESIMPULAN, IMPLIKASI DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan peneliti melalui studi literatur

dan wawancara mengenai analisis persepsi Wajib Pajak mengenai tugas pelayanan

dan pengawasan Account Representative, diperoleh kesimpulan sebagai berikut:

1. Analisis Persepsi Wajib Pajak Mengenai Tugas Pelayanan Account

Representative:

a. Analisis Persepsi Wajib Pajak Terhadap Lingkup Kerja Pelayanan yang

Dilakukan Account Representative

Account Representative telah berfungsi baik menjadi jembatan bagi wajib

pajak dengan Direktorat Jenderal Pajak terutama dalam fungsi sosialisasi

peraturan-peraturan perpajakan. Kehadiran Account Representative dalam

mencarikan solusi permasalahan dirasakan belum maksimal oleh Wajib

Pajak.

b. Analisis Persepsi Wajib Pajak Mengenai Kualitas Pelayanan yang

Diberikan Account Representative.

Semua narasumber yang diwawancara menyatakan bahwa Account

Representative saat ini sudah mudah untuk ditemui maupun dihubungi.

Untuk kemampuan dalam pengetahuan, keahlian, dan penguasaan

memuaskan Wajib Pajak. Sebagian Wajib Pajak sudah merasa puas

dengan ketanggapan dan kecepatan Account Representative dalam

memberikan pelayanan, namun sebagian masih mengeluhkan karena ada

sifat suka menunda, dan masih kurangnya inisiatif dari Account

Representative saat memberikan pelayanan Wajib Pajak. Wajib Pajak

sebagian besar sudah merasakan perhatian dari Account Representative

karena Account Representative sudah memberikan waktunya untuk Wajib

Pajak.

2. Analisis Persepsi Wajib Pajak Mengenai Tugas Pengawasan Account

Representative

Wajib Pajak mengharapkan bentuk pengawasan yang dilakukan oleh Account

Representative lebih bersifat preventif dan lebih mendidik Wajib Pajak agar

Wajib Pajak tidak mengalami kesalahan-kesalahan yang berulang.

5.2 Implikasi

Berdasarkan hasil kesimpulan di atas dan jika dibandingkan dengan

beberapa penelitian terdahulu yang ada dalam penelitian ini, persepsi Wajib Pajak

terhadap Account Representative masih menunjukkan persepsi yang hampir sama

dan tidak ada perubahan yang signifikan. Pelayanan dan pengawasan yang

dilakukan Account Representative dirasakan masih belum maksimal oleh Wajib

Pajak. Permasalahan yang terjadi seperti kurangnya pengetahuan yang

menyeluruh dari Account Representative dan kurangnya tingkat kepercayaan dari

beberapa tahun ke belakang, tetapi ternyata saat penelitian ini dibuat masalah ini

masih juga muncul. Penelitian ini mencoba memberikan kontribusi pengetahuan

atas realita persepsi yang berkembang di Wajib Pajak terhadap Account

Representative untuk dapat menjadi masukan dalam perbaikan Account

Representative menjadi lebih baik di masa depan.

5.3 Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis mengajukan

beberapa saran sebagai berikut:

1. Saran Akademis

Diharapkan penelitian ini dapat menambah referensi dan pengetahuan bagi

para akademisi untuk penelitian yang sejenis. Untuk penelitian selanjutnya

diharapkan dapat lebih mencari dan membaca referensi lain yang lebih

banyak sehingga penelitian akan semakin baik serta dapat memperoleh ilmu

pengetahuan yang baru. Peneliti selanjutnya dapat mencoba membandingkan

dengan Account Representative di kota lainnya atau membandingkan dengan

Account Representative pajak yang ada di luar negeri melalui literatur atau

referensi jurnal asing untuk dapat menambah pengetahuan yang lebih luas.

2. Saran Praktis

a. Account Representative perlu meningkatkan knowledge (pengetahuan) secara

utuh baik itu terkait ketentuan perpajakan (materi dan formal), menguasai

seluruh jenis pajak, dan menguasai teknologi informasi terkini. Pemahaman

Jenderal Pajak perlu melakukan pembekalan yang lebih baik kepada Account

Representative melalui pembinaan dan pelatihan atau melalui forum diskusi

antar Account Representative untuk lebih memperkaya pengetahuan Account

Representative.

b. Direktorat Jenderal Pajak harus berusaha terus meningkatkan kepercayaan

dari Wajib Pajak misalnya dengan jalan meningkatkan kualitas Sumber Daya

Manusia (SDM) baik kemampuan teknis maupun non teknis dari para aparat

dan petugas pajak termasuk Account Representative, atau bisa dengan

melakukan kegiatan-kegiatan pertemuan dengan Wajib Pajak dari berbagai

kategori baik perorangan maupun industri. Diharapkan melalui pertemuan

tersebut dapat merangkum semua masukan guna mencari solusi

permasalahan bersama dengan Wajib Pajak untuk meningkatkan kinerja dan

pelayanan Direktorat Jenderal Pajak .

c. Pengawasan yang dilakukan oleh Account Representative diharapkan

lebih bersifat preventif misalnya dengan mengadakan pelatihan atau

sosialisasi kepada Wajib Pajak mengenai hal-hal apa saja yang biasanya

seringkali dilanggar Wajib Pajak yang dapat menimbulkan masalah di

kemudian hari. Hal ini dilakukan untuk mencegah kesalahan dan

pelanggaran dari Wajib Pajak yang mungkin disebabkan oelah karena

ketidaktahuan terhadap suatu aturan. Pelatihan yang dilakukan dapat

dibagi sesuai dengan pengelompokkan bidang usaha, misalkan dunia

pendidikan, bidang tekstil, atau bidang lainnya sehingga permasalahan

d. Kegiatan pengawasan yang dilakukan Account Representative hendaknya

dapat menghasilkan informasi yang dapat memetakan siapa saja yang

termasuk Wajib Pajak yang patuh, kurang patuh atau tidak patuh. Dengan

pemetaan ini diharapkan kegiatan pengawasan dapat lebih difokuskan

untuk Wajib Pajak yang cenderung kurang dan tidak patuh. Hal ini terkait

masukan dari Wajib Pajak yang menginginkan adanya apresiasi dari

Direktorat Jenderal Pajak kepada para Wajib Pajak yang sudah melakukan

kewajiban pajaknya dengan patuh. Salah satu bentuk apresiasi yang dapat

diberikan kepada Wajib Pajak yang sudah patuh adalah dengan

menunjukkan kepercayaan kepada Wajib Pajak, bukan berarti Account

Representative lantas tidak lagi melakukan bentuk pengawasan tetapi

setidaknya intensitasnya dapat lebih dikurangi seiring dengan tingkat

DAFTAR PUSTAKA

Buku

Atmosudirjo, Prayudi. 1981. Hukum Administrasi Negara. Jakarta: Ghalia Indonesia.

Bungin, Burhan. 2007. Penelitian Kualitatif : Komunikasi, Ekonomi, Kebijakan. Publik, dan Ilmu Sosial Lainnya, Jakarta : Kencana Prenada Media Group.

Damayanti, Rita. 2000. Dasar-dasar Psikologi, Jakarta: FKM UI

Devano, Sony dan Rahayu, Siti Kurnia. 2006. Perpajakan Konsep, Teori, dan Isu. Jakarta : Kencana.

Faisal, Sanafiah. 1990. Penelitian Kualitatif, Dasar-dasar dan Aplikasi. Malang : YA3.

Handayaningrat, Soewarno. 1996. Pengantar Studi Ilmu Administrasi dan Manajemen. Jakarta: Gunung Agung.

Hutagaol, John. 2007. Perpajakan Isu-Isu Kontemporer. Yogyakarta : Graha Ilmu.

Juliantara, Dadang. 2005. Peningkatan Kapasitas Pemerintah Daerah dalam Pelayanan Publik. Yogyakarta: Pembaruan.

Kumar, Ranjit. 2005. Research Methodology: Step by Step Guide For Beginners. London : Sage Publications.

Lukman, Sampara. 2000. Manajemen Kualitas Pelayanan. Jakarta : STIA LAN Press

Miles, Matthew dan Huberman, A. Michael. 1992. Analisis Data Kualitatif: Buku Sumber Tantang Metode-Metode Baru. Jakarta: UI Press.

Moenir. 2006. Manajemen Pelayanan Umum di Indonesia. Jakarta: PT. Bumi Aksara

Moleong, Lexy J. 2004. Metode Penelitian Kualitatif. Bandung.: Remaja Rosdakarya.

Notoatmodjo, Soekidjo, 2010, Ilmu Perilaku Kesehatan, Jakarta: Rineka Cipta

Pardiat. 2009. Akuntansi Pajak. Jakarta : Mitra Wacana Media.

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia Konsep dan Aspek Formal. Yogyakarta : Graha Ilmu.

Rasyid, M. Ryaas. 1997. Kajian Awal Birokrasi Pemerintahan dan Politik Orde Baru, Jakarta : Yarsif Watampone.

Robbins, Stephen P. 2008. Organizational Behaviour, Tenth Edition (Perilaku Organisasi Edisi ke Sepuluh). Jakarta: Salemba Empat.

Sarwoto. 2010. Dasar-Dasar Organisasi Dan Manajemen. Jakarta: Ghalia Indonesia, Cetakan ke XVI.

Sears, David O., Freedman, Jonathan L., Peplau, L. Anne. 1992. Psikologi Sosial Jakarta: Erlangga.

Siagian. 2003. Filsafat Administrasi (Edisi Revisi). Jakarta: Bumi Aksara.

Silalahi, Ulbert. 2002. Studi Tentang Ilmu Administrasi Konsep, Teori, dan Dimensi. Bandung: Sinar Baru.

Simbolon, Maringan Masri. 2004. Dasar-dasar Administrasi dan Manajemen. Jakarta: Ghalia Indonesia.

Sinambela, Lijan Poltak. 2010. Reformasi Pelayanan Publik: Teori,Kebijakan dan Implementasi. Jakarta: PT. Bumi Aksara.

Slameto. 2010. Belajar dan Faktor-Faktor yang Mempengaruhinya. Jakarta: Rineka Cipta.

Sobur, Alex. 2011. Psikologi Umum. Bandung: CV. Pustaka Setia

Sugiyono, 2014. Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Karya Ilmiah

Amilin dan Anisah, Nina. 2008. Persepsi Peran Account Representative pada Tingkat Kepatuhan Wajib Pajak. Trikonomika Vol 7, No 2 Desember 2008.

Kasus Pada Kantor Pelayanan Pajak Madya Jakarta Utara). Tesis: Fakultas Ekonomi Magister Akuntansi Universitas Indonesia. Jakarta.

Darmawan, Rahmat. 2009. Pengaruh Kompetensi Pegawai Pada Sistem Administrasi Pajak Modern Terhadap Peningkatan Kualitas Pelayanan Kepada Wajib Pajak Di Kantor Pelayanan Pajak Kantor Wilayah DJP Jakarta Timur. Tesis: Fakultas Ilmu Sosial dan Ilmu Politik Program Pascasarajan Universitas Indonesia. Jakarta.

Luarn, Pin. and Lin, Hsin-Hui. 2003. A customer Loyalty Model for E-Service Context. Journal of Electronic Commerce Research, Vol. 4: 156 – 167

Mulyana, Deden. 2011. Landasan Filsafat Metode Penelitian Kualitatif. Disampaikan pada Seminar Nasional Metode Penelitian Kualitatif.

Nugroho, Rahman Adi dan Zulaikha, 2012. Faktor-faktor yang Mempengaruhi Kemauan untuk Membayar Pajak dengan Kesadaran Membayar Pajak sebagai Variabel Intervening (Studi Kasus Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas yang Terdaftar di KPP Pratama Semarang Tengah Satu.) Diponegoro Journal of Accounting. Volume 1, Nomor 2, Tahun 2012, Halaman 1-11

Parasuraman, A., Zeithaml, Valerie A., dan Berry, Leonard L. 1988. Servqual : A Multiple-Item Scale for Measuring Consumer Perception of Service Quality. Journal of Retailing, Vol. 64. pp 12-40.

Parasuraman,A., Zeithaml, Valerie A., 2001. (Diterjemahkan oleh Sutanto) Delivering Quality Service. The Free Press, New York.

Somantri, Gumilar Rusliwa. 2005. Memahami Metode Kualitatif. Makara Sosial Humaniora Vol.9 No. 2.

Subadriyah, 2013. Persepsi Masyarakat Tentang Kualitas Peran Account Representative di Wilayah Kerja Kantor Pelayanan Pajak Pratama Jepara. Jurnal Dinamika Ekonomi&Bisnis Vol. 10 No.1 Maret 2013.

Suryanto, Eddy HP. 2013. Account Representative Jembatan Penghubung bagi Kepatuhan Wajib Pajak. Jurnal Ekonomi dan Kewirausahaan Vol. 13, No. 2, Oktober 2013: 211 – 218

Wahya. 2013. Kaidah Pengutipan dalam Karya Tulis Ilmiah. Bandung. http://kebudayaan.kemdikbud.go.id/bpnbbandung/2014/11/27/kaidah-pengutipan-dalam-karya-tulis-ilmiah/

Artikel

Hadi, Wiyoso. 2014. Meningkatkan Kepatuhan Pajak dimulai dari Pejabat Negara. http://www.pajak.go.id/content/article/meningkatkan-kepatuhan-pajak-dimulai-dari-pejabat-negara

OECD. 2007. Improving Taxpayer Service Delivery: Channel Strategy

Development. Committee on Fiscal Affairs.

www.oecd.org/dataoecd/34/47/38528306.pdf.

Sultoni, 2012. Account Representative (AR) Riwayatmu Kini.

http://tontax.blogspot.com/2012/02/account-representative-ar-riwayatmu.html.

Peraturan Perundang-Undangan

Departemen Keuangan Republik Indonesia. Keputusan Direktorat Jenderal Pajak Nomor KEP-178/PJ/2004 tanggal 22 Desember 2004 tentang Cetak Biru (Blue Print) Kebijakan Direktorat Jenderal Pajak tahun 2001 sampai dengan tahun 2010.

Departemen Keuangan Republik Indonesia. Keputusan Direktorat Jenderal Pajak Nomor KEP-334/PJ/2012 tanggal 23 November 2012 tentang Rencana Strategis Direktorat Jenderal Pajak Tahun 2012-2014.

Departemen Keuangan Republik Indonesia. Keputusan Menteri Keuangan Nomor 98/KMK.01/2006 tanggal 20 Februari 2006 tentang Account Representative pada Kantor Pelayanan Pajak yang telah Mengimplementasikan Organisasi Modern.

Departemen Keuangan Republik Indonesia. Keputusan Menteri Keuangan Nomor 726/KM.1/2014 tentang Uraian Jabatan Pelaksana Instantsi Vertikal dan Unit Pelaksana Teknis di Lingkungan Direktorat Jenderal Pajak

Departemen Keuangan Republik Indonesia. Laporan Tahunan Direktorat Jenderal Pajak Tahun 2007.

Departemen Keuangan Republik Indonesia. Peraturan Menteri Pendayagunaan Aparatur Negara Dan Reformasi Birokrasi Nomor 36 tahun 2012 mengenai Petunjuk Teknis Penyusunan, Penetapan, Dan Penerapan Standar Pelayanan.