UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

SISTEM PENGAWASAN INTERN KAS PADA PT. BANK RAKYAT INDONESIA

(PERSERO) KANTOR CABANG ISKANDAR MUDA MEDAN

TUGAS AKHIR

Diajukan Oleh

Fithri Yanti Adhaini NIM : 062101063

Jurusan : Keuangan

Guna memenuhi salah satu syarat untuk menyelesaikan Pendidikan Program Diploma III Fakultas Ekonomi

Universitas Sumatera Utara MEDAN

Persembahanku

Bismillahirrahmanirrahim

“ Ya Allah, berilah aku ilham untuk tetap mensyukuri nikmatMu yang telah Engkau anugerahkan

kepadaku dan kepada ibu bapakku dan untuk mengerjakan amal saleh yang engkau ridhoi dan

masukkanlah aku dengan rahmatMu kedalam hamba-hambaMu yang saleh”.

(QS. An-Naml ayat 19)

Ayah Bunda

Begitu besar pengorbananmu

Siang dan malam selalu berdoa dan selalu berusaha

Demi tercapainya keinginan dan cita-cita anakmu

Kurasakan akan jerih payahmu

Yang telah melahirkan, membesarkan, mendidik dan membiyaiku

Dan dengan segala pengorbananmu

Untuk menyongsong masa depan anakmu

Dan kini sebagian kecil do’a mu telah menjadi kenyataan

Terimalah persembahan skripsi ini

Sebagai usaha ananda untuk membalas pengorbanan dan tanda bakti Ananda

Pada Ayahanda dan Ibunda

Semoga kelak dikemudian hari Ananda dapat memberikan yang terbaik

Bagi Ayahanda dan Ibunda.

Kupersembahkan skripsi ini kepada orang-orang yang kucintai:

Ayahanda : Azwar Manday

Ibunda : Hj. Hasniah Hanim, S.Pd

Saudara-saudaraku :

Khairil Azmi

Neni Apriani

Fithri Yanti Adhaini

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillahi Robbil ‘Alamin, penulis panjatkan ke hadirat Allah SWT, karena dengan rahmat dan hidayah-Nya akhirnya penulisa dapat menyelesaikan penulisan skripsi ini. Adapun judul dari skripsi ini adalah “ Sistem Pengawasan

Intern Kas Pada PT. Bank Rakyat Indonesia (Persero) Kantor Cabang

Iskandar Muda Medan”.

Dalam menyelesaikan tugas akhir ini, setidaknya penulis menghadapi beberapa hambatan, namun dengan bantuan bimbingan dan fasilitas yang diberikan kepada penulis dari berbagai pihak maka akhirnya penulis dapat menyelesaikan tugas akhir ini sebagaimana mestinya. Dalam kesempatan ini dengan ketulusan hati penulis, mengucapkan terima kasih yang kepada :

1. Ayahanda Azwar Manday dan Ibunda Hasniah Hanim, S.Pd tercinta atas segala cinta kasih yang tulus, doa restu, serta segala pengorbanan yang diberikan kepada Ananda hingga Ananda dapat menyelesaikan studi perkuliahan ini. Dari hati yang paling dalam Ananda ucapkan terima kasih. 2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi, SE, M.Si selaku Sekertaris Jurusan Program Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara yang telah rela meluangkan waktu untuk membimbing penulis menyelesaikan tugas akhir ini. 5. Bapak Kepala Pimpinan Cabang PT. BRI Cabang Iskandar Muda dan Bapak

Refizal beserta staf yang telah memberikan bimbingan dalam penulisan tugas akhir ini.

6. Seluruh staf dan pegawai serta dosen yang bertugas di Fakultas Ekonomi Universitas Sumatera Utara.

7. Buat Abangda Mahyudin dan Kakak Anum yang selalu memberikan support. 8. Buat saudara-saudaraku tersayang Bang Azmi, Dek Neni dan Dek Rizki. 9. Buat teman-teman dekatku : Risha, Widya, Ayu, Hydri, Novi (teman-temanku

mulai dari ospek and 4ever makasih) dan thankz juga buat Bakso.

10. Teman-temanku: Dila, Eka,Weny, Rizka, Yaya, Heni, Putri, Geliz, Glady, Arin (Gurlz CoM.), Boby, Mutia, Ali, Syarah, Windari, Siska, Ade, Nisa, dan Puput.

11. Buat Mak Uwo Nurleli, Hanim, Idar, Inar, Mak Iman, Mak Idas, Pak Uwo Said, Om Gito, Pak Uwo Sani, Pak Uwo dan semua paman dan ibuku. Sepupu-sepupuku kak Iin, Ina, Ita, Ika, Kiki, Ilham, Ario, Koko, Tika, Gita, bang Ucok, dan dek Tias.

12. Buat anak keuangan stambuk 06 khususnya Grup B.

Alhamdulillahi Robbil ‘Alamin penulis ucapkan dengn harapan tulisan ini dapat bermanfaat bagi kita semua.

Penulis

(FITHRI YANTI ADHAINI)

DAFTAR ISI

halaman

KATA PENGANTAR ………. i

DAFTAR ISI ……… iii

DAFTAR GAMBAR ………. v

BAB I PENDAHULUAN ……….… 1

A. Latar Belakang ……….. 1

B. Perumusan Masalah ……….... 5

C. Tujuan Penelitian ……….. 6

D. Manfaat Penelitian ……… 6

BAB II PT. BANK RAKYAT INDONESIA ……….. 7

A. Sejarah Ringkas Perusahaan ……….……... 7

B. Jenis Usaha/Kegiatan ……….……….. 11

C. Struktur Organisasi ………...………… 12

D. Uraian Tugas ……….……….… 15

E. Kinerja Usaha Terkini ………....…………. 18

F. Rencana Kegitan Perusahaan ……….. 18

BAB III PEMBAHASAN ... 20

B. Fungsi Dan Tujuan Pengawasan Intern Kas ………….….. 22 C. Unsur-Unsur Pengawasan Intern Kas ……….…… 24

D. Jenis-Jenis Penerimaan dan Pengeluaran Kas Pada

BRI …... 27 E. Prosedur Penerimaan dan Pengeluaran Kas Pada BRI …… 29 F. Sistem Pengawasan Intern Kas Pada BRI ……..…………. 31 G. Kebijakan-Kebijakan Tentang Kas Pada BRI …….…….… 36

BAB IV KESIMPULAN DAN SARAN ……….. 38

A. Kesimpulan ……….… 38

B. Saran….……….. 39

DAFTAR PUSTAKA

DAFTAR GAMBAR

halaman Gambar 2.1 Struktur Organisasi PT. Bank Rakyat Indonesia

(Persero)Kantor Cabang Iskandar Muda Medan ………. 14 Gambar 3.1 Prosedur Penerimaan Kas Pada BRI ……… 30 Gambar 3.2 Pembayaran gaji Pegawai Pada BRI ……… 31 Gambar 3.3 sistem Pengawasan Intern Kas Pada PT. BRI Iskandar

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan atau badan usaha mempunyai tujuan yang hendak dicapai. Untuk mencapai tujuan perusahaan tersebut, harus melaksanakan berbagai macam kegiatan, agar kegiatan dapat dijalankan dengan baik dan lancar, maka perusahaan atau badan usaha memerlukan sumber daya atau faktor-faktor produksi yang cukup baik dari segi kualitas maupun kuantitas.

Salah satu faktor produksi yang paling penting adalah modal, yang berfungsi sebagai penggerak kegiatan perusahaan / badan usaha serta kelanjutannya pada masa yang akan datang. Salah satu usaha untuk memenuhi kebutuhan modal tersebut dapat diperoleh dari jasa perbankan, yaitu lembaga keuangan yang tugas utamanya memasarkan jasanya berupa kredit. Dalam hal ini bank juga berfungsi sebagai mobilisator pembangunan dan mengalokasikannya untuk melanjutkan pembangunan yang ada.

perbankan bukan merupakan satu-satunya lembaga kegiatan ekonomi, namun fungsi utama perbankan tidak dapat dipisahkan dari kebutuhan sarana pembangunan.

Pada dasarnya bank berfungsi sebagai pengumpul dana, pemberi kredit dan menjadi perantara di dalam lalu lintas pembayaran. Peranan bank ini semakin berkembang dan bidang usahanya pun semakin luas, sejalan dengan kemajuan peradaban, teknologi, informasi dan globalisasi perekonomian internasional.

Peranan bank dalam mendukung kegiatan bisnis sangat besar. Perbankan bekerja untuk membantu dan mendorong kegiatan perekonomian. Perkembangan dunia perbankan yang merupakan bagian dari sistem keuangan kita, tidak dapat dipisahkan dari kegiatan pemerintah dalam menggalakkan sistem perkreditan bagi masyarakat. Jasa yang diberikan bank adalah jasa lalu lintas peredaran uang. Melalui bank kita dapat memperoleh kredit atau pinjaman uang untuk operasi yang dijalankan.

Bank merupakan perusahaan dinamis, yang mendorong pertumbuhan perekonomian nasional. Usaha bank bukan saja sebagai penyimpan dan pemberi kredit, tetapi juga pencipta alat-alat pembayaran, stabilisasi moneter dan dinamisator pertumbuhan perekonomian suatu negara. Bahkan bank mendorong terjalinnya hubungan perekonomian perdagangan internasional antara negara di belahan dunia.

Demikian juga efektivitas dana akan dapat ditingkatkan dengan memanfaatkan jasa-jasa.

Pemberian kredit merupakan salah satu kegiatan pokok perbankan, dimana bank menyalurkan dana yang didapatnya dari masyarakat. Bank yang dikelola pemerintah maupun swasta mengambil bagian dalam hal pemberian kredit pada perusahaan maupun masyarakat. Peranan bank tersebut sangat penting untuk menunjang kelancaran pemberian kredit bagi pihak yang memerlukannya.

Semakin tinggi tingkat pelayanan pemberian kredit yang dilakukan oleh bank maka semakin lancar pula pemberian kredit dan secara otomatis semakin cepat pula terpenuhinya kebutuhan dana yang diperlukan oleh perusahaan maupun masyarakat. Khusus dalam iklim pembangunan ekonomi yang semakin meningkat, perkreditan bukan lagi masalah teknis perbankan semata-mata. Kegiatan aktif dan fungsi bank ini harus benar-benar dijiwai, karena perkreditan harus disesuaikan dengan tujuan perbankan yang sebenarnya. Dimana ditujukan kepada sasaran kesejahteraan rakyat.

memuaskan keinginan dari pasar serta sebaliknya dapat menarik manfaat bagi perkembangan dan kemakmuran bank yang bersangkutan.

Dewasa ini persaingan bank semakin ketat, karena itu bank membutuhkan kemampuan manajemen pemasaran yang profesional dan mampu mengikuti perkembangan perekonomian, khususnya di bidang pemasaran kredit. Keberhasilan setiap bank sebagian tergantung pada usaha perkreditan, karena itu dibutuhkan suatu pengolahan, pengaturan atau manajemen yang terpadu dalam pemberian kredit. Dengan adanya pengolahan atau manajemen kredit yang baik, diharapkan kredit yang diberikan dapat kembali dengan lancar sesuai dengan jatuh temponya yang berarti akan membawa keuntungan yang diharapkan olah bank.

Dengan demikian perkreditan tidak boleh dianggap hanya sebagai salah satu fungsi bank saja, melainkan harus diketahui bahwa perkreditan tidak dapat dipisahkan dari kebutuhan kehidupan perekonomian rakyat untuk mencapai kebahagian hidup.

Bardasarkan uaraian-uraian diatas dan mengingat pentingnya kredit bagi masyarakat khususnya dalam meningkatkan dan mengembangkan dunia usaha,

maka penulis merasa perlu meneliti dan menulis penelitian ini dengan judul :

“ Peranan Pengawasan Dalam Pemberian Kredit Pada PT. Bank Negara

Indonesia (Persero) Tbk Kantor Cabang Utama Medan ”

Berbagai masalah yang berkaitan dengan pemberian kredit, yang dipengaruhi oleh berbagai faktor yang diantaranya peranan bidang perkreditan di dalam menyalurkan kredit kepada masyarakat.

Dari sekian banyak faktor yang mempengaruhi peranan pengawasan dalam pemberian kredit terdapat satu faktor yang penulis anggap paling menentukan dan berpengaruh positif yakni pengawasan yang dilakukan bidang perkreditan di dalam menyalurkan kredit kepada para nasabah, belumsecara konsisten dan konsekuen

Maka rumusan masalah penelitian ini adalah “ Bagaimankah pelaksanaan pengawasan dalam pemberian kredit pada PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Utama Medan”

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui hambatan-hambatan atau masalah-masalah yang dihadapi oleh perusahaan dalam melaksanakan pemasaran kreditnya.

2. Untuk mengetahui jenis-jenis kredit yang ditawarkan perusahaan.

D. Manfaat Penelitian

Manfaat penelitian yang dapat penulis lakukan adalah :

2. Sebagai wahana melatih menulis dan berpikir ilmiah pada bidang Bank dan lembaga keuangan khususnya yang berkaitan dengan perkreditan.

3. Bagi lembaga pendidikan penulisan tugas akhir ini berguna sebagai salah satu bahan masukan bagi yang membutuhkannya.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat

Pada tanggal 16 Desember 1985, Raden Mas Arya Wiriaatmadja dan kawan mendirikan “De Poerwokertosche Hulp-en spaarbank der Inlandssche Hoofden” (Bank Priyayi Poerwokerto) dengan akta otentik yang dibuat oleh

E. Sieburgh Asisten Residen. Di dalam perjalanannya, bank ini mengalami berbagai kesulitan, pimpinan bank maupun nama silih berganti, setelah pemerintah Hindia Belanda turut campur, maka pada tahun 1934 didirikan Algemmene Volkscrediet Bank (AVB) yang berstatus Badan Hukum Eropa.

Pada zaman pendudukan Jepang, AVB diganti namanya menjadi Syoomin Ginko. Setelah proklamasi Kemerdekaan Republik Indonesia tanggal 17

Agustus 1945, dengan Peraturan Pemerintah No. 1 tahun 1964 maka ditetapkan berdirinya Bank Rakyat Indonesia (BRI) yang merupakan Bank Pemerintah yang dahulu barnama AVB dan Syoomin Ginko.

Nelayan (BKTN) dalam bank mana seharusnya berturut-turut dilebur dan integrasikan :

a. BRI berdasarkan PERPU No. 42 tahun 1960 tanggal 26 Oktober 1960. b. PT. Bank Tani Nelayan berdasarkan PERPU No. 43 tahun 1960 tanggal 26

Oktober 1960.

c. Nederlandsch Handel Mij (NHM) setelah dinasionalisasikan dengan Peraturan Pemerintah No. 44 tahun 1960 dengan Peraturan Mentri Keuangan No. 261206/BUM II tanggal 30 November 1960 diserahkan BKTN.

Belum sampai integrasi ketiga Bank Pemerintah ini terlaksana, semua Bank Umum Negara serta Bank Tabungan Pos berdasarkan Penpers No. 8 tahun 1965 tanggal 4 Juni 1965 dijadikan satu dengan Bank Indonesia. Pada waktu itu kebijaksanaan pemerintah mengarah kepada terciptanya Bank Tunggal. BKTN turut diintegrasikan kedalam Bank Indonesia dengan nama

Bank Indonesia Urusan Koperasi Tani dan Nelayan berdasarkan Penpers No. 9 tahun 1965. Sebulan kemudian dikeluarkan Penpres No. 17 tahun 1965 tentang pembentukan Bank Tunggal dengan Nama Bank Negara Indonesia di mana Bank Indonesia Urusan Koperasi Tani dan Nelayan (ex. BKTN) diintegrasikan dengan nama Bank Negara Indonesia Unit II.

nama Bank Negara Indonesia Unit Undang-Undang Nomor bidang Exim. Pada akhir tahun 1968, berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-Undang Pokok Perbankan dan Undang-Undang No. 13 tahun 1968 tentang Undang-Undang Bank Sentral. Bank Negara Indonesia Unit II bidang Rural/Bidang Exim dipindahkan menjadikan Bank-Bank Milik Negara dengan nama :

Bank Rakyat Indonesia yang menampung segala hak dan kewajiban serta kekayaan dan perlengkapan Bank Negara Indonesia Unit II Bidang Rural dengan Undang-Undang No. 21 tahun 1968.

Bank Export Impor Indonesia yang menampung segala hak dan kewajiban serta kekayaan dan perlengkapan Bank Negara Indonesia Unit II Bidang Exim dengan Undang-Undang No. 22 tahun 1968.

Mengenang sejarah BRI tersebut di atas, Direksi BRI menetapkan hari jadi BRI pada tanggal 16 Desember 1985 berdasarkan SK Direksi BRI No. Kep. 2.67-DIR/12/12/1982 tanggal 2 Desember 1982.

Dalam perkembangannya PT. Bank Rakyat Indonesia (Persero) mengalami kemajuan yang sangat pesat, sehingga saat ini PT. Bank Rakyat Indonesia (Persero) telah memiliki Unit Kerja yang tersebar di seluruh pelosok Indonesia dan telah mempunyai 3 Kantor Perwakilan di luar negeri.

Di dalam negeri PT. Bank Rakyat Indonesia (Persero) mempunyai :

a. Kantor Pusat : 1 buah

b. Kantor Wilayah : 12 buah

c. Kantor Inspeksi : 11 buah

d. Kantor Cabang : 322 buah

e. Kantor Cabang Pembantu : 44 buah

f. Kantor BRI Unit : 3752 buah

Sedangkan Kantor Perwakilan di luar negeri, yaitu : a. BRI New York Agency & Caymand Island Branch USA b. BRI Finance Ltd. & Representative Office Honkong c. BRI Singapore Representative Office

Profil Ringkas BRI Medan Iskandar Muda

Alamat Usaha : Jl. Iskandar Muda No. 173 Medan Pemimpin Cabang : Sigit Mutiyoso

BRI Medan Iskandar Muda didirikan pada tahun 1989 dan merupakan Kantor Cabang ke 15 yang ada di wilayah kerja BRI Sumatera Utara.

melakukan pembenahan di segala bidang baik SDM, Organisasi, Mutu Pelayanan serta Sistem & Teknologi.

B. Jenis Usaha / Kegiatan

Bank merupakan lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

Bank menurut Undang-Undang Nomor 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentu-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank merupakan lembaga keuangan yang kegiatannya adalah :

a. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan, dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat

b. Menyalurkan dana (lending) ke masyarakat, dalam hal ini bank memberikan pinajaman (kredit) kepada masyarakat.

Sebagai bank umum, BRI juga menawarkan berbagai macam produk perbankan baik dalam bentuk simpanan, pinjaman dan jasa bank lainnya.

Produk simpanan di BRI meliputi Tabungan (Simpedes & Simaskot di BRI Unit dan BRITAMA serta Tabungan ONH BRI di Kantor Cabang), Deposito dan Giro.

Selain simpanan dan Pinjaman, juga ada produk jasa bank yang bisa dilayani BRI antara lain :

Transfer dana antar Kantor Cabang atau ke Bank lain baik di kota yang sama maupun lain kota.

Pelayanan transaksi Ekspor Impor seperti pembukaan L/C, Negosiasi L/C, Collection, dan lain-lain

Pelayanan Kliring

Pelayanan Pembayaran Telepon, PLN, Telkomsel, dan PBB

Jual beli Uang Kertas Asing

Cek Perjalanan BRI (CepeBRI)

Seiring dengan misi BRI tersebut diatas, BRI Medan Iskandar Muda, dalam menetapkan strategi bisnisnya lebih berorientasi ke Bisnis Ritel dan Mikro, karena terbukti bahwa bisnis ritel dan mikro lebih tahan terhadap gejolak ekonomi (khususnya pada saat krisis ekonomi yang melanda Indonesia akhir-akhir ini)

Organisasi merupakan pengelompokan kegiatan di dalam fungsi tertentu untuk mencapai tujuan atas keerjasama, yang mempunyai susunan yang jelas dan formal. Sebelum menjalankan operasionalnya dalam perusahaan, maka sangatlah penting untuk mengetahui atau membuat wewenang dan tanggung jawab masing-masing bagian yang terdapat dalam suatu organisasi. Melalui struktur organisasi ini akan terlihat jelas tata hubungan antara bagian yang ada di perusahaan.

Selain ada pembagian tugas dan tanggung jawab yang baik, dengan struktur organisasi akan terlihat penyimpangan-penyimpangan yang dilakukan tersebut dapat teratasi. Dengan menggunakan struktur organisasi itu hal-hal yang sangat penting adalah penempatan personal masing-masing pada posisi yang tepat dengan kemampuan yang dimiliki personil. Setelah penulis melakukan penelitian di BRI Cabang Iskandar Muda maka terlihatlah bahwa struktur organisasinya berbentuk organisasi garis. Di dalam pelaksanaan pengawasan dilakukan melalui pelimpahan wewenang dan tanggung jawab langsung kepada atasannya dan mempunyai wewenang langsung ke bawah yang ada bagiannnya.

orang Komisaris, sedangkan Dewan Direksi terdiri dari seorang Direktur Utama dan 6 orang Direktur.

D. Uraian Tugas

Dalam struktur organisasi PT. BRI (Persero) Kantor Cabang Iskandar Muda dipimpin oleh seorang Kepala Cabang yang disebut Pemimpin Cabang (Pinca) dibantu oleh beberapa orang staff dengan jabatan MO, AMO, UDO, AO, KOORD, AKU/LAP dengan uraian tugas sebagai berikut :

a. Pemimpin Cabang (Pinca)

1) Mengatur/ mengelola dan mengawasi jalannya perusahaan

2) Mengatur perencanaan dalam pengembangan strategi bisnis untuk mencapai target/ sasaran yang telah dianggarkan

3) Melaksanakan rencana kerja bisnis dengan cara melakukan hubungan langsung dengan nasabah dan pihak ketiga.

b. Marketing Officer (MO)

Fungsi MO dan kegiatannya :

1) Membantu Pinca mengelola, merencanakan, mengatur dan mengawasi portofolio kredit/ bisnis untuk mendapat keuangan

2) MO bersama bawahannya Account Officer (AO) melakukan :

a) Kegiatan pemasaran dalam bentuk kredit dan jasa bank untuk mendapatkan nasabah peminjam maupun nasabah penyimpan

b) Negosiasi dengan calon nasabah

c) Kunjungan kepada nasabah yang berpotensi dalam rangka pembinaan untuk pengembangan usaha nasabah

c. Accounting Management Officer (AMO)

Accounting Management Officer mempunyai fungsi dan kegiatan bidang operasional pelayanan lintas pembayaran dan operasional Kantor Cabang. AMO membawahi beberapa seksi antara lain :

1. Seksi Pelayanan Kas berfungsi dengan kegiatan, yaitu : a) Pengurus transaksi tunai (teller tunai)

b) Pengurus kas

c) Pengurusan dan pengawasan Kas Unit (BRI Unit) 2. Seksi Dana dan Jasa berfungsi dengan kegiatan, yaitu :

a) Pelayanan Jasa Simpanan (deposito, giro dn simpanan lainnya) b) Pelayanan Jasa Pengiriman Uang (transfer, wesel, inkaso dan

sebagainya)

c) Pelayanan Penerimaan Setoran ONH (Ongkos Naik Haji)

d) Pelayanan Proyek Pemerintah seperti penyaluran Dana Subsidi Pemerintah, Dana Proyek Inpres, IDT dan Setoran Pajak/PBB dan sebagainya

e) Pelayanan & Administrasi Rekening Depot Logistik (Dolog) f) Pelayanan transaksi kliring.

3. Seksi Pelayanan Kredit berfungsi dengan kegiatan, yaitu : a) Pelayanan realisasi kredit yang telah disetujui

b) Pelayanan informasi bunga pinjaman

d. Koordinasi Administrasi Kredit (KOORD ADK)

KOORD ADK merangkap Financial Analist (FA) mempunyai fungsi dan kegiatan antara lain :

1) Pengelola/ pengawas atas jalannya proses administrasi kredit agar sesuai dengan kebijakan yang telah ditetapkan

2) Merangkap sebagai FA melakukan analisis keuangan atas kredit yang sedang berjalan dan yang sedang diproses

3) Pelaksana operasional kredit.

e. Koordinasi Accounting/ Laporan (KOORD AKU/ LAP)

KOORD AKU/ LAP menangani kegiatan pembukuan termasuk menanda tangani laporan-laporan hasil pembukuan, memonitor overdraft, mengatur dan mengawasi proses pembukuan sehari-hari :

1) Seksi laporan dan RMBB mengelola beberapa register dan menyiapkan laporan bulanan

a) Mengelola register modal

b) Mengelola register lainnya untuk keperluan pembukuan laporan c) Menyiapkan laporan

d) Mengirimkan laporan

f. Unit Desa Officer

E. Kinerja Usaha Terkini

Kinerja PT. Bank Rakyat Indonesia pada tahun 2009 mengalami peningkatan yang baik, hal ini telihat pada tahun 2009 BRI menunjukkan kinerjanya yang meningkat pada triwulan I yaitu BRI mencatat laba bersih setelah pajak sebesar Rp1,72 triliun pada tiga bulan pertama (triwulan I) 2009 atau meningkat 22 persen dibandingkan perolehan laba pada periode yang sama 2008 yang mencapai Rp1,41 triliun. Pertumbuhan laba BRI saat ini tertinggi dibanding lima bank besar lainnya. Pendapatan bunga pada triwulan I 2009 yang tercatat sebesar Rp8,28 triliun, meningkat 28,93 persen dibanding periode yang sama tahun lalu yang mencapai Rp 6,42 triliun. Dari total Rp6,42 triliun pendapatan bunga tersebut, 80 persen atau sekitar Rp5,2 triliun disumbang dari pendapatan bunga kredit. Sementara, selisih bunga bersih (NIM/net interest margin) antara bunga kredit dengan bunga dana rata-rata 9,46 persen. Dan kinerja BRI meningkat dapat dilihat dengan adanya ekspansi atau pembukaan Kantor Unit BRI yaitu BRI Unit Garuda Plaza, BRI Unit Sari Mutiara dan BRI Unit Metodist.

F. Rencana Kegiatan Perusahaan

nilai obligasi tersebut. dan dibayar ketika jatuh tempo call option lima tahun pertama. Dana pelunasan itu diambilkan dari kas internal dengan rasio kecukupan modal

BAB III

PEMBAHASAN

A. Pengertian Sistem Pengawasan Intern Kas

Menurt Dahlan (2004;30), pengawasan merupakan salah satu fungsi dari pada manajemen, dimana pengawasan berfungsi sebagai alat pengevaluasi atau penilaian atas kegiatan-kegiatan yang dilakukan sehingga pencapaian tujuan dapat diperoleh karena penyimpangan atau resiko dari kegiatan yang dilakukan dapat dihindari.

Sebagian orang masih beranggapan bahwa pengawasan semata-mata mencari kesalahan orang lain sehingga sering menimbulkan perasaan yang kurang menyenangkan bagi pihak-pihak yang terlibat di dalam pengawasan, baik yang diawasi maupun pengawasan itu sendiri.

Dari definisi diatas dapat ditarik bahwa pengawasan adalah suatu kegiatan untuk mencari kebenaran dari pelaksanaan pekerjaan, bukan mencari kesalahan. Pengawasan ini dimaksudkan untuk mencegah atau memperbaiki kesalahan, penyimpangan dan penyelewengan yang tidak sesuai dengan tugas dan wewenang yang telah ditentukan.

Menurut Kasmir(2005;8), bank merupakan lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

Bank menurut Undang-Undang Nomor 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentu-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dalam kehidupan sehari-hari kita mengenal kas secara umum yang berarti uang, yang salah satu fungsinya dalam perekonomian sebagai alat pembayaran yang paling likuid.

Ikatan Akuntansi Indonesia memberikan definisi kas, dalam pernyataan Standar Akuntansi no. 9 yang berbunyi : “ Kas terdiri dari saldo kas (cash on hand) dan rekening giro, dengan kata lain kas adalah investasi yang sifatnya berjangka pendek dan dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko”.

Menurut Warren (2005;351), karena sifatnya yang sangat mudah dipindahtangankan dan tidak dapat dibuktikan pemiliknya, maka kas mudah diselewengkan dan digelapkan. Oleh karena itu perlu diadakan pengawasan yang ketat terhadap kas. Ada beberapa hal yang menyebabkan pengawasan kas yaitu :

1) Kas merupakan sumber yang paling mudah untuk diselewengkan dan disalahgunakan

2) Kesalahan pencatatan dalam kas mepengaruhi keseluruhan pada perkiraan lainnya

3) Sebagian besar transaksi perusahaan menyangkut kas dan bank, walaupun transaksi semula tidak ada hubungannya dengan kas tetapi akhirnya pada saat dibayar dapat mempengaruhi kas.

Kas bagi bank sebagai liquid assets merupakan aktiva bank yang tingkat likuiditasnya sangat tinggi dan dapat dipersamakan sebagai uang kas. Kas bagi bank mempunyai fungsi ganda yaitu disatu sisi sebagai alat likuiditas dan disisi lain sebagai alat atau barang yang diperdagangkan oleh bank untuk mendapatkan pernghasilan (revenue) bagi bank yang bersangkutan.

B. Fungsi dan Tujuan Pengawasan Intern Kas

Ada tujuh macam fungsi struktur pengawasan intern secara rinci yang harus terpenuhi untuk mencegah setiap kesalahan yang mungkin terjadi di dalam pencatatan, yaitu :

Struktur pengendalian intern tidak dapat memberikan transaksi fiktif, dan yang sebenarnya tidak terjadi di dalam jurnal atau catatan akuntansi lainnya.

b) Setiap transaksi diotorisasi dengan tepat

Dalam hal ini, jika suatu transaksi itu tidak diotorisasi, maka dapat mengakibatkan transaksi yang curang.

c) Setiap transaski yang terjadi dicatat

Hal ini diperuntukkan untuk mencegah hilangnya setiap transaksi dari catatan.

d) Setiap transaksi dinilai dengan cepat

Pengendalian yang memadai selalu disertai dengan prosedur untuk menghindari kesalahan dalam perhitungan dan pencatatan transaksi pada langkah-langkah proses pencatatan.

e) Transaksi yang terjadi diklasifikasikan dengan tepat

Pengklasifikasian perkiraan yang tepat sesuai dengan kode perkiraan klien harus ditetapkan dalam jurnal.

f) Transaksi yang terjadi dicatat pada waktu yang tepat

g) Setiap transaksi dimasukkan dengan tepat ke dalam catatan tambahan yang diikhtisarkan dengan benar.

Berdasarkan definisi dari pengawasan yang telah diuraikan sebelumnya, maka tujuan dari pengawasan itu menurut Teguh (1996, hal. 43) adalah :

b. Untuk mendorong dicapainya efisiensi kerja yang lebih baik.

c. Untuk mendorong dipatuhinya kebijaksanaan yang telah ditetapkan.

d. Untuk memperoleh adanya administrasi keuangan yang tepat waktu tepat guna dan teliti.

Jadi pada dasarnya, pengawasan intern bertujuan untuk melindungi harta perusahaan, dan berusaha untuk dapat sekecil mengkin menghindari penyelewengan dan penyalahgunaan harta perusahaan.

C. Unsur-unsur Pengawasan Intern Kas

Untuk mendapatkan suatu pengawasan intern yang baik di dalam perusahaan, diperlukan adanya unsur-unsur yang dirancang dan diimplementasikan manajemen guna membentuk kepastian yang layak bahwa tujuan pengawasan internnya akan tercapai. Unsur-unsur pengawasan intern tersebut adalah :

a) Pelaksanaan yang kompeten dan dapat dipercaya

dari orang-orang tertentu. Orang yang diberi pertanggungjawaban tersebut akan bekerja lebih giat, hati-hati dan manajemen dapat lebih mudah mengawasinya.

b) Pembagian tugas yang jelas

Tujuan dan pembagian tugas yang jelas untuk mencegah kekeliruan yang sengaja atau tidak sengaja. Untuk itu ada empat pedoman yang dapat dilakukan, yaitu :

1) Pemisahan penanganan aktiva serta akuntansinya

Apabila fungsi ini dipegang oleh satu orang, sangat besar kemungkinan akan terjadinya penggelapan aktiva tersebut untuk kepentingan pribadi, dan memanipulasi pembukuannya untuk menghindarkan diri dari pertanggungjawaban.

2) Pemisahan otorisasi transaksi dari penanganan setiap aktiva Sebaiknya orang yang memberi otorisasi transaksi tidak ikut dalam partisipasi dalam pengawasan terhadap aktiva.

3) Pemisahan tugas dalam fungsi akuntansi

Dengan cara ini, akan terbuka banyak kesempatan bagi karyawan yang bekerja dalam sistem untuk melakukan pemerikasaan silang.

4) Pemeriksaan tanggung jawab c) Prosedur otorisasi yang tepat

berbentuk umum maupun khusus. Otorisasi umum berarti bahwa manajemen menetapkan kebijaksanaanyang dirumuskan untuk dilaksanakan di dalam organisasi. Setiap orang melaksanakan kebijakan ini dengan diberikan otorisasi untuk setiap transaksi dalam batasan yang telah ditetapkan oleh kebijakan tersebut. Sedangkan otorisasi khusus hanya berlaku pada transaksi saja.

d) Dokumen dan catatan yang memadai

Dokumen berfungsi sebagai penerus informasi di lingkungan organisasi atau diantara organisasi yang berbeda. Dokumen ini harus cukup memadai untuk memberikan jaminan bahwa aktiva telah berada dalam pengawasan yang semestinya dan setiap transaksi telah dicatat dengan benar.

e) Verifikasi internal

Verifikasi internal yaitu pemisahan tugas-tugas secara fungsional atau operasional, penerimaan dan pengeluaran kas, akuntansi dan setiap pengawasan intern setiap transaksi yang memerlukan pertanggungjawaban dari harta perusahaan.

D. Jenis-Jenis Penerimaan dan Pengeluaran Kas Pada BRI

Salah satu ciri utama dari bisnis perbankan yaitu sebagian besar assetnya berupa monetary assets dan assets bank yang berupa fisik dalam nilainya hanya relatif kecil dibandingkan monetary assets. Cash assets bagi bank mempunyai fungsi ganda yaitu sebagai alat likuiditas dan sebagai alat atau barang yang diperdagangkan oleh bank untuk mendapatkan penghasilan bagi bank yang bersangkutan. Cash assets atau sering juga disebut sebagai liquid assets merupakan aktiva bank yang tingkat likuiditasnya sangat tinggi dan dapat dipersamakan sebagai uang kas. Berbagai bentuk cash asset dari bank yaitu :

a) Uang kas (bank notes) b) Emas logam mulia

c) Giro pada Bank Indonesia d) Giro pada bank lain

e) Penempatan pada bank lain f) Surat-surat berharga g) Deposit On Call

h) Deposit berjangka pada bank lain i) Margin deposit

a. Penerimaan kas

penting dalam kehidupan perbankan, sumber pendapatan yang semakin riskan dan mempunyai sread semakin tipis maka pendapatan dari jasa-jasa bank atau yang lebih dikenal fee base income.

Ada beberapa bentuk pendapatan yang diperoleh dari proses pemberian jasa-jasa bank kepada para nasabahnya antara lain komisi/ fee, bunga dan provisi kredit, tarif minimum dalam jumlah tertentu, porto, pendapatan dari ongkos kawat, telex dan faximile, pendapatan selisih kurs, pendapatan jasa professional, pendapatan sewa, penjualan surat berharga, pencairan deposit, setoran giro deposan, penjualan saham dan donasi.

b. Pengeluaran kas

Sudah dapat dimaklumi bahwa kegiatan usaha untuk mendapatkan suatu hasil selalu akan berdampak terhadap timbulnya biaya disisi lain. Untuk kegiatan jasa-jasa bank ini juga diperlukan berbagai macam biaya baik bersifat langsung maupun tidak langsung tergantung dari jenis kegiatan yang ada.

Adapun berbagai macam biaya yang mungkin timbul di dalam penilaian pelayanan jasa-jasa kepada para nasabahnya dapat diuraikan sebagai berikut :

a) Biaya dana

b) Biaya tenaga kerja

c) Biaya formulir/ kertas kerja d) Biaya operasional

E. Prosedur Penerimaan dan Pengeluaran Kas Pada BRI

1. Prosedur penerimaan kas

Setiap penerimaan kas perusahaan harus menjaga dan membukukan penerimaan kas sebagaimana semestinya. Untuk mengetahui apakah pengawasan intern kas telah terlaksana dengan baik, maka harus dilihat prosedur-prosedur yang telah ditetapkan pimpinan. Prosedur-prosedur yang sesuai untuk pengawasan intern kas antara satu perusahaan dengan perusahaan yang lainnya saling berbeda. Hal ini tergantung pada besar kecilnya suatu perusahaan, banyaknya karyawan yang dipekerjakan, sumber-sumber kas dan sebagainya.

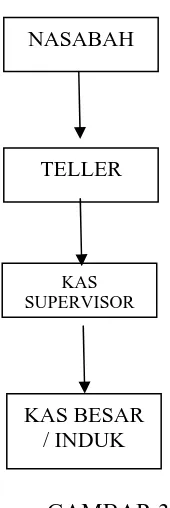

Adapun prosedur penerimaaan kas pada PT. Bank Rakyat Indonesia (Persero) Kantor Cabang Iskandar Muda Medan, yaitu :

Nasabah menyetorkan uang dalam bentuk tabungan ataupun pemabayaran cicilan kredit kepada bank.

Bagian teller menerima uang dari nasabah, didukung dengan lampiran tanda bukti setoran tunai kemudian dimasukkan kedalam database computer. Setelah itu dana disetorkan ke bagian kas supervisor.

Bagian kas induk/ kantor cabang menrima uang serta tanda bukti setoran nasabah kemudian melakukan pencatatan.

Bagan prosedur penerimaan kas pada BRI

GAMBAR 3.1

PROSEDUR PENERIMAAN KAS PADA BRI

2. Prosedur pengeluaran kas

Prosedur pengeluaran kas adalah prosedur pengeluaran sejumlah uang untuk melunasi kewajiban-kewajiban perusahaan yang telah disetujui oleh pejabat yang berwenang yang setelah dikeluarkan kemudian dicatat. Dengan adanya persetujuan pejabat yang berwenang, maka pengeluaran yang dilakukan dapat diakui keabsahannya.

Adapun prosedur pengeluaran kas pada PT. Bank Rakyat Indonesia (Persero) Kantor Cabang Iskandar Muda, yaitu :

NASABAH

TELLER

KAS SUPERVISOR

Prosedur pembayaran gaji pada PT. Bank Rakyat Indonesia (Persero) Kantor Cabang Iskandar Muda.

Bagian personalia memeriksa daftar hadir pegawai.

Bagian personalia atau pembuat daftar gaji membuat nota permintaan ke Pimpinan Cabang

Pimpinan Cabang membuat nota permintaan ke kantor pusat

Kantor pusat memberikan persetujuan kemudian melakukan pembayaran, dengan langsung memasukkan gaji kedalam rekening masing-masing pegawai.

Gaji langsung masuk kedalam rekening pegawai.

Bagan pembayaran gaji pegawai pada BRI

GAMBAR 3.2

PEMBAYARAN GAJI PEGAWAI PADA BRI

F. Sistem Pengawasan Intern Kas Pada BRI

Pengawasan intern terhadap kas sangat penting karena kas sangat rawan. Hal ini membuat pimpinan harus mengatasi segala kegiatan yang

DAFTAR HADIR

KANTOR PUSAT

berhubungan dengan kas. Untuk melakukan pengawasan, pimpinan kantor haruslah menghubungkan dengan pencatatan segala transaksi kegiatan yang berhubungan dengan kas, dengan prosedur yang telah ditetapkan atau digariskan oleh pimpinan.

Dengan kata lain pengawasan intern kas meliputi perencanaan dan metode serta cara-cara yang terkoordinasi dalam suatu badan dalam hubungannya sebagai alat tukar dan pengujian serta dapat dipercayainya data akuntansi yang mendorong tercapainya tujuan perusahaan yang telah ditentukan sebelumnya. Adapun tujuan dari setiap pengawasan intern kas adalah untuk menjaga agar pengeluaran kas baik yang dilakukan oleh pihak inas sendiri maupun oleh pihak luar dapat ditekan semaksimal mungkin. Juga melakukan pemeriksaan ketelitian dan kebenaran data akuntansi dalam laporan keuangan serta membantu pihak pimpinan dalam menetapkan kebijaksanaanya.

Untuk mencapai tujuan penagwasan intern kas hal-hal yang perlu disusun adalah sebagai berikut :

1) Tidak diperkenankan seorang karyawan menangani atau mengurus suatu transaksi dari awal sampai akhir.

2) Penanganan atau pengurusan uang kas harus dapat dipisahkan dari pencatatan uang kas

3) Penerimaan uang kas sedapat mungkin harus dapat dipisahkan

5) Penerimaan-penerimaan uang kas harus dicatat pada waktu itu juga

Demikian pentingnya pengawasan intern kas ini disebabkan keterbatasan pimpinan perusahaan untuk melaksanakan seluruh kegiatan secara menyeluruh. Untuk itu diperlukan suatu sistem yang mengawasai kegiatan tersebut. Dalam hal ini seluruh kegiatan adalah tanggung jawab pimpinan, akan tetapi melalui pendelegasian wewenang pimpinan dapat lebih mudah melakukan pengawasan sehingga penyelewengan dapat mudah diketahui dan untuk melakukan perbaikan-perbaikan.

Pengawasan intern kas terhadap penerimaan kas yang baik adalah sebagai berikut:

1. Harus ditunjukkan dengan jelas fungsi-fungsi dalam penerimaan kas dan setiap penerimaan kas harus dicatat dan disetor ke kas induk

2. Diadakan pemisahan fungsi antara pengurusan kas dan fungsi pencatatan kas.

3. Diadakan pengawasan yang ketat terhadap fungsi penerimaan dan pencatatan kas

4. Setiap hari harus dibuat laporan kas.

Secara garis besar sistem pengawasan intern kas dapat dibedakan atas dua bagian, yaitu :

1. Pengawasan Administratif

untuk menyetujui atau member wewenang atas terjadinya transaksi-transaksi. Pemberian wewenang tadi merupakan fungsi pimpinan perusahaan yang langsung berhubungan dengan tanggung jawab untuk memciptakan pengawasan akuntansi atas transaksi.

2. Pengawasan Akuntansi

Menurut system pengawasan intern kas yang tercantum dalam statement of auditing procedure no. 54 (no. 72) dari AICPA pengawasan akuntansi rencana organisasi serta prosedur-prosedur dalam catatan-catatan yang berhubungan dengan pengamatan harta kekayaan perusahaan dan dapat dipercayai catatan-catatan keuangan, karenanya disusun sedemikian rupa untuk meyakinkan bahwa :

a. Transaksi-transaksi dicatat sedemikian rupa sehingga memungkinkan ikhtisar-ikhtisar keuangan yang sesuai dengan prinsip-prinsip akuntansi atau kriteria-kriteria keuangan. Dan menekankan pertanggung jawaban atas harta kekayaan perusahaan.

b. Transaksi-transaksi dilaksanakan sesuai dengan persetujuan atau wewenang pimpinan baik yang bersifat umum maupun khusus. c. Pengawasan atas harta perusahaan diberikan hanya dengan

persetujuan atas wewenang pimpinan.

pada waktu yang tepat dan tindakan yang sewajarnya diambil jika terjadi perbedaan.

Untuk mengetahui posisi harta, hutang dan modal serta keuntungan atau kerugian yang dialami perusahaan, maka perusahaan perlu melakukan pencatatan akuntansi. Salah satu pencatatan akuntansi yang dilakukan oleh PT. Bank Rakyat Indonesia (Persero) Kantor Cabang Iskandar Muda adalah pencatatan kas. Hal ini dilakukan untuk mempermudah jalannya fungsi pengawasan intern.

Bagan sistem pengawasan intern kas pada PT. Bank Rakyat

Indonesia (Persero) Kantor Cabang Iskandar Muda Medan.

GAMBAR 3.3

SISTEM PENGAWASAN INTERN KAS PADA PT. BRI ISKANDAR MUDA MEDAN

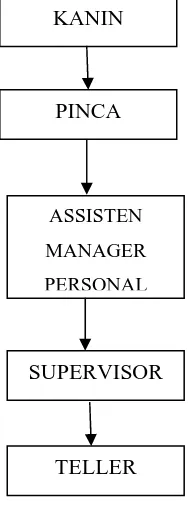

G. Kebijakan-kebijakan Tentang Kas Pada BRI

Dalam sistem pengawasan buku kas yang diterapkan pada PT. Bank Rakyat Indonesia (Persero) Kantor Cabang Iskandar Muda selain menetapkan prosedur-prosedur penerimaan kas dan pengeluaran kas yang ada, juga

KANIN

PINCA

ASSISTEN MANAGER PERSONAL

SUPERVISOR

membuat kebijaksanaan lain sehubungan dengan kas, hal ini dilakukan untuk menetapkan sistem pengawasan intern kas.

Adapun kebijakan-kebijakan kas yang diterapkan pada PT. Bank Rakyat Indonesia (Persero) Kantor Cabang Iskandar Muda adalah kebijaksanaan dengan cara :

1. Memonitor kas, yaitu apabila kasnya sudah berjumlah besar maka harus disetor ke kantor cabang.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian terhadap sistem pengawasan intern kas pada PT. Bank Rakyat Indonesia (Persero) Kantor Cabang Iskandar Muda Medan maka penulis mengambil kesimpulan :

1. Struktur organisasi garis yang digunakan BRI Cabang Iskandar Muda sudah cukup memadai untuk melaksanakan pengawasan intern kas karena organisasinya masih kecil, jumlah karyawan masih dapat dikatakan sedikit dan antara pimpinan dengan semua karyawan saling kenal sehingga kesatuan komando terjamin dengan baik Karen pimpinan berada di atas satu tangan yang didukung oleh rasa solidaritas yang tinggi karena saling kenal.

2. Prosedur penerimaan kas telah dilaksanakan dengan baik dimana bukti-bukti penerimaan kas dilaporkan dan disimpan oleh pihak yang berwenang.

4. Kegiatan pengawasan intern kas yang dipraktekan BRI Cabang Iskandar Muda ini cukup baik karena semua pegawai dari level paling tinggi hingga level yang rendah dilakukan pemeriksaan.

5. Kebijakan-kebijakan yang dilakukan BRI Iskandar Muda Medan ini juga sudah cukup baik dengan adanya dilakukan monitor terhadap kas dan adanya penanganan apabila kas perusahaan kurang memadai atau sedikit.

B. Saran

Dari kesimpulan-kesimpulan diatas penulis akan mencoba memberikan saran sesuai dengan kemampuan penulis sebagai uraian terakhir dari tulisan ini yang diharapakan akan bermanfaat bagi semua pihak yang berkepentingan, yaitu :

1. Struktur organisasi yang dimiliki perusahaan sekarang ini sebaiknya dapat dipertahankan dengan lebih meningkatkan pengawasan dalam prakteknya agar dapat berjalan sebagaimana mestinya.

2. Sebaiknya kebiasaan yang baik dalam perusahaan yang baik dalam perusahaan dapat dipertahankan dan diberlakukan agar dapat dijadikan pedoman oleh perusahaan dalam melaksanakan kegiatan operasi perusahaan. 3. Perlunya secara berkala dilakukan pemeriksaan dan pengawasan terhadap

jalannya prosedur penerimaan dan pengeluaran kas.

DAFTAR PUSTAKA

Kasmir. 2005. Pemasaran Bank, Jakarta : Prenada Media.

Muljono, Teguh Pudjo. 1996. Bank Budgeting, Yogyakarta : BPFE Yogyakarta.

Siamat, Dahlan. 2004. Manajemen Lembaga Keuangan, Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.