1

PT. BANK SUMUT CABANG MEDAN

ISKANDAR MUDA

Oleh :

DANI ANANDA AKBAR 112102173

PROGRAM STUDI DIII AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

2

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : DANI ANANDA AKBAR

NIM : 112102173

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERNAL KAS

PADA PT. BANK SUMUT CABANG MEDAN ISKANDAR MUDA

Tanggal : Dosen Pembimbing Tugas Akhir

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal : Ketua Program Diploma III Akuntansi

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal : Dekan Fakultas Ekonomi dan Bisnis

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : DANI ANANDA AKBAR

NIM : 112102173

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGAWASAN INTERNAL KAS

PADA PT. BANK SUMUT CABANG MEDAN ISKANDAR MUDA

Medan, ... 2015

i

KATA PENGANTAR

Alhamdulillah puji dan syukur saya panjatkan atas kehadirat Tuhan Yang Maha Esa karena berkah dan rahmat serta karunia-Nya penulis dapat menyusun tugas akhir ini sebagai salah satu syarat untuk menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan BisnisUniversitas Sumatera Utara.

Selama melaksanakan penelitian dan menulis tugas akhir ini, penulis banyak mendapat bantuan dan masukan yang berharga dari berbagai pihak sehingga penulis dapat menyelesaikan tugas akhir ini. Oleh karena itu sudah selayaknya penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Teristimewa kepadaAyahanda Dafrissyah, SE dan Ibunda Noni Royani Lubis, SE, telah menyayangi dan memberi motivasi kepada penulis.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, CAselaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nst, MAcc, Ak selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

ii

6. Pimpinan dan seluruh staf PT. Bank Sumut Cabang Medan Iskandar Muda, yang telah banyak membantu penulis untuk memberikan izin dan menyediakan data-data yang diperlukan dalam menyusun tugas akhir ini.

7. Bapak dan Ibu Dosen serta Staf pegawai yang banyak membantu Penulis selama menjalankan pendidikan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

8. Kepada teman-teman saya yang sangat membantu dalam menyelesaikan tugas akhir ini yaitu Adenovina Dalimunthe, Adhe Putra Nasution, Rahmadsyah yang telah banyak memberikan bantuan kepada saya dalam segala hal.

9. Kepada Sahabat dan Teman-teman yang tidak bisa disebutkan satu persatu yang ada di DIII Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang banyak membantu dan memberi motivasi dalam penulisan dan penyusunan tugas akhir ini.

iii

Penulis menyadari bahwa dalam penulisan tugas akhir ini masih jauh dari kesempurnaan, walaupun Penulis telah berusaha semaksimal mungkin dalam menyelesaikannya. Semoga tugas akhir ini dapat bermanfaat dan berguna bagi banyak pihak sebagai bahan pertimbangan ataupun masukan kepada para Pembaca.

Medan, Mei 2015 Penulis,

NIM: 112102173

iv

DAFTAR ISI... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan masalah ... 3

C. Tujuan dan Manfaat Penelitan ... 4

D. Rencana Penulisan ... 5

1. Jadwal Survey/observasi ... 5

2. Rencana Isi ... 6

BAB II : PT. BANK SUMUT CABANG MEDAN ISKANDAR MUDA…… 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 11

C. Job Discription ... 13

D. Jaringan Usaha ... 24

E. Kinerja Usaha Terkini ... 26

v

BAB III : SISTEM PENGAWASAN INTERNAL KAS PADA PT BANK

SUMUT CABANG MEDAN ISKANDAR MUDA ... 28

A. Pengertian Sistem Pengawasan Internal Kas... 28

B. Tujuan dan Fungsi Pengawasan Internal Kas ... 35

C. Unsur-unsur Pengawasan Internal Kas ... 40

D. Pembahasan Pengawasan Internal Penerimaan Kas ... 42

E. Pembahasan Pengawasan Internal Pengeluaran Kas ... 44

BAB IV : KESIMPULAN DAN SARAN ... 46

A. Kesimpulan ... 46

B. Saran ... 47

vi

vii

DAFTAR GAMBAR

Nomor Judul Halaman

II.1 Struktur Organisasi PT. Bank Sumut Cabang Medan Iskandar

1 A. Latar Belakang Masalah

Dewasa ini perkembangan perekonomian perusahaan / instansi yang besar selalu berhadapan dengan kendala-kendala yang berhubungan dengan pengawasan harta bendanya, khususnya masalah kas, dimana sebagian besar transaksi yang dilakukan perusahaan / instansi selalu melibatkan kas. Apalagi dengan perkembangan teknologi yang terjadi pada masa sekarang yang memungkinkan terjadinya penyalahgunaan kas, dengan demikian perusahaan harus lebih aktif dalam melakukan pengawasan terhadap kas.

Teknologi yang semakin maju mempengaruhi perkembangan pada setiap perusahaan maupun lembaga, baik swasta ataupun pemerintah. Masalah-masalah yang dihadapi oleh perusahaan / instansi juga semakin rumit terutama dalam penyajian laporan keuangan. Oleh karena itu, profesi akuntan memegang peranan yang sangat penting dalam membantu menyusun laporan keuangan. Dalam fungsi manajemen, pengawasan merupakan tanggungjawab yang tidak dapat diabaikan.

2

yang menganggur. Dimana hal ini harus didukung oleh adanya struktur organisasi yang baik dan penempatan personil yang tepat.

Kas merupakan aset perusahaan yang paling lancar (likuid) dari seluruh aktiva yang ada. Dan kas juga merupakan aktiva yang paling harus dijaga. Hal ini disebabkan karena kas sangat mudah dialihkan atau dipindah tangankan karena kas tidak memiliki identitas kepemilikan. Oleh karena itu perusahaan / instansi harus melakukan pengawasan untuk melindungi kas. Ini disebabkan karena setiap transaksi yang dilakukan oleh suatu perusahaan / instansi selalu berhubungan dengan kas.

Oleh karena itu kas menjadi objek yang paling mudah untuk diselewengkan, sehingga banyak pihak yang berusaha menyelewengkan kas dengan berbagai cara. Oleh karena itu, maka perlu adanya pengawasan intern yang efektif terhadap kas. Apabila pengawasan internal terhadap kas dalam sebuah perusahaan / instansi berjalan dengan efektif maka penyalahgunaan kas dapat diketahui dengan mudah.

Didalam mencapai tujuannya perusahaan / instansi selalu menghadapi persoalan baik yang berasal dari dalam maupun dari luar. Dilihat dari ciri-ciri dan kepentingannya, kas selalu menjadi objek utama yang disalahgunakan, untuk itu diperlukan adanya pengawasan – pengawasan internal yang dapat mencegah terjadinya penyalahgunaan dan penyelewengan kas.

adalah dengan menyusun sistem pengawasan internal kas yang memadai dan tentunya dapat dipertanggungjawabkan pelaksanaannya dalam mengamankan harta suatu perusahaan/ instansi, meningkatkan efisiensi dan mendorong karyawan untuk selalu mematuhi kebijakan – kebijakan yang telah ditetapkan oleh manajemen sehingga kecurangan dan penyalahgunaan kas dapat diminimalisasi atau bahkan dapat dihindari. Dengan kata lain pengawasan internal yang baik didalam suatu perusahaan / instansi dapat menunjang keberhasilan setiap keputusan dan peraturan yang telah ditetapkan serta dapat mendukung keberhasilan operasi suatu perusahaan / instansi ( dalam hal ini lembaga pendidikan).

Pengawasan intern ini membutuhkan setidak-tidaknya pemisahan fungsi dan tugas didalam pengurusan kas, misalnya pemisahan tugas antara penerimaan dan pengeluaran kas. Untuk mencapai pengawasan yang baik ini perlu juga ditunjang dengan sarana-sarana, prosedur-prosedur, dan alat-alat sehingga tujuan akhir perusahaan dapat dengan lebih mudah tercapai.

Dengan landasan pemikiran diatas, maka penulis memilih judul “Sistem Pengawasan Internal Kas Pada PT. Bank Sumut Cabang Medan

Iskandar Muda”.

B. Rumusan Masalah

4

pada PT. Bank Sumut Cabang Medan Iskandar Muda. Adapun perumusan masalah yang akan dibahas pada Tugas Akhir ini adalah sebagai berikut : 1. Bagaimana Sistem Pengawasan Internal Penerimaan Kas pada PT. Bank

Sumut Cabang Medan Iskandar Muda.

2. Bagaimana Sistem Pengawasan Internal Pengeluaran Kas pada PT. Bank Sumut Cabang Medan Iskandar Muda.

C. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

a. Untuk mengetahui bagaimana sistem pengawasan internal penerimaan kas pada PT. Bank Sumut Cabang Medan Iskandar Muda.

b. Untuk mengetahui bagaimana sistem pengawasan internal pengeluaran kas pada PT. Bank Sumut Cabang Medan Iskandar Muda.

2. Manfaat penelitian

Adapun manfaat penelitian yang ingin dicapai penulis adalah :

a. Bagi penulis, untuk menambah dan memperluas wawasan penulis mengenai pengawasan internal kas pada masa yang akan datang.

D. Rencana Penulisan

1. Jadwal Survey/observasi

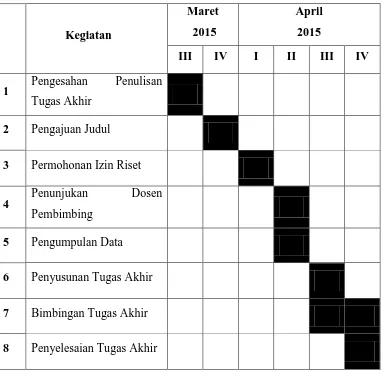

Jadwal survey/observasi terdiri dari berbagai kegiatan yang dimulai dari persiapan melaksanakan penelitian, pelaksanaan bimbingan untukpengolahan data, pelaporan bimbingan untuk penulisan tugas akhir, serta penyempurnaan tugas akhir. Jadwal survey/obesrvasi untuk lebih jelasnya dapat dilihat di tabel jadwal survey/observasi berikut ini :

Tabel 1.1

Jadwal Survey/observasi dan Penyusunan Tugas Akhir

Kegiatan

Maret 2015

April 2015

III IV I II III IV

1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen

Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

[image:15.595.130.513.368.740.2]6

2. Rencana Isi

Seluruh pembahasan dalam tugas akhir ini disusun secara sistematik yang terdiri dari BAB I, BAB II, BAB III, BAB IV.

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, serta rencana penulisan yang terdiri dari jadwalsurvey/observasi dan rencana isi tugas akhir.

BAB II : PT. BANK SUMUT CABANG MEDAN ISKANDAR

MUDA

Bab ini menguraikan tentang sejarah ringkas, struktur organisasi, job description,jaringan usaha, kinerja usaha terkini dan rencana usaha.

BAB III : SISTEM PENGAWASAN INTERNAL KAS PADA PT.

BANK SUMUT CABANG MEDAN ISKANDAR MUDA

BAB IV : KESIMPULAN DAN SARAN

8 BAB II

PT. BANK SUMUT CABANG MEDAN ISKANDAR MUDA

A. Sejarah Ringkas

Bank Pembangunan Daerah Sumatera Utara (BDSU), yang sekarang dikenal dengan nama Bank Sumut merupakan bank devisa yang berkantor pusat di Jalan Imam Bonjol No.18 Medan

Bank Pembangunan Daerah Sumatera Utara (BDSU) didirikan pada tanggal 4 November 1961 dengan Akte Notaris Roesli No.22 dalam bentuk Perseroan Terbatas (PT). Sesuai dengan ketentuan pokok Bank Pembangunan Daerah Tingkat I Sumatera Utara maka pada tahun 1962 bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMD) dengan modal dasar pada saat itu sebesar Rp.100 Juta dengan sahamnya dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II Se Sumatera Utara.

di Medan, Jalan Imam Bonjol No.18 Medan. Perubahan Tersebut dituangkan dalam Akte Pendirian Alina Hanum Nasution, S.H., dan telah mendapat pengesahan dari Menteri Kehakiman republik Indonesia dibawah Nomor C-8224 HT. 01.01 TH 99, Serta diumumkan dalam berita Negara Republik Indonesia Nomor 54 tanggal 6 Juli 1999. Modal dasar pada saat itu menjadi Rp.400 Milyar yang selanjutnya dengan pertimbangan kebutuhan proyeksi pertumbuhan Bank, Di tahun yang sama modal dasar kembali ditingkatkan menjadi Rp.500 Milyar

Laju pertumbuhan Bank Sumut semakin menunjukkan perkembnagan yang sangat signifikan dilihat dari kinerja dan prestasi yang diperoleh dari tahun ke tahun, Tercata total asset Bank Sumut mencapai 10,75 Triliun pada tahun 2009 dan menjadi 12,76 Triliun pada tahun 2010. Didukung semangat menjadi Bank Profesional dan tangguh menghadapi persaingan dengan digalakkannya program to be the best yang sejalan dengan road map BPD Regional Champion 2014, tentunya dengan konsekuensi harus memperkuat permodalan yang tidak lagi mengandalkan penyertaan saham dari pemerintah daerah, melainkan juga membuka akses permodalan lain seperti penerbitan obligasi, untuk itu modal dasar Bank Sumut kembali ditingkatkan dari Rp 1 Triliun pada tahun 2008 menjadi Rp 2 Triliun pada tahun 2011 dengan total asset meningkat menjadi 18,95 Triliun.

1. Fungsi, Visi, dan Misi PT Bank Sumut

10

Fungsi dari pendirian PT Bank Sumut adalah sebagai alat kelengkapan otonomi daerah dibidang perbankan, PT Bank Sumut berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah, bertindak sebagai pemegang kas daerah yang melaksanakan penyimpanan uang daerah, serta sebagai salah satu sumber pendapatan asli daerah dengan melakukan kegiatan usaha sebagai Bank umum pada Undang – Undang Nomor 7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang – Undang Nomor 10 Tahun 1998.

b. Visi

Visi dari PT. Bank Suut adalah menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai saah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

c. Misi

Misi dari PT Bank Sumut adalah mengelola dana pemerintah dan masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance.

2. Statement Budaya Perusahaan Pada PT Bank Sumut

Statement Budaya Perusahaan atau sering dikenal dengan nama motto dari Bank Sumut adalah “Memberikan Pelayanan TERBAIK”.

Energik didalam melakukan setiap kegiatan

Senantiasa bersikap Ramah

Membina Hubungan secara Bersahabat

Menciptakan suasana yang Aman dan nyaman Memiliki Integritas tinggi

Komitmen penuh untuk memberikan yang terbaik

B. Struktur Organisasi PT Bank Sumut Cabang Medan Iskandar Muda PT. Bank Sumut Cabang Medan Iskandar Muda digolongkan kepada Kantor Cabang Kelas Dua. Struktur organisasi merupakan mekanisme yang terformat dalam pengelolaan suatu organisasi. Struktur organisasi menunjukkan suatu susunan yang berupa bagan, dimana terdapat hubungan diantara fungsi bagian, status ataupun orang-orang yang menunjukkan tanggung jawab dan wewenang yang berbeda dalam organisasi tersebut.

Keterangan Gambar :

PT. Bank Sumut Cabang Medan Iskandar Muda memiliki 1 Pemimpin Kantor Cabang, 1 Wakil Pimpinan Kantor Cabang yang dibantu oleh 4 Pemimpin Seksi yaitu Pimpinan Seksi adm & PK, Pimpinan Seksi Pemasaran, Pimpinan Seksi Operasional, dan Pimpinan seksi pelayanan Nasabah, memiliki bawahan yang membantu dalam melaksanakan tugas dan wewenang masing-masing pimpinan seksi dalam mencapai target perusahaan berdasarkan RKAT (Rencana Kerja Anggaran Tahunan)

C. Job Description

a. Pemimpin Cabang

1. Memimpin, Mengkoordinir, membimbing, dan mengawasi serta melakukan penilaian terhadap kinerja pejabat dan karyawan dilingkungan Kantor Cabang.

2. Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah, penggunaan teknologi Informasi, administrasi kredit, pengelolaan likuiditas serta memantau dan mengendalikan kegiatan-kegiatan tersebut.

14

4. Membimbing dan mengarahkan penyusunan rencana kerja tahunan, jangka menengah dan jangka panjang untuk diajukan kepada direksi dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja uang telah disetujui direksi

5. Melakukan evaluasi atas performance dan memberikan pengarahan dalam penyusunan program-program untuk meningkatkan performance sesuai target yang telah ditetapkan direksi.

6. Menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik dana dan pengusaha pengusaha swasta, pemerintah, dan yayasan yayasan.

7. Memimpin kegiatan kelompok pemutus kredit sesuai dengan ketentuan yang berlaku.

8. Membimbing dan mengarahkan dan memonitor upaya upaya penyelesaian kredit non lancar.

9. Mengelola dan mengamankan kunci pintu kluis penyimpanan uang dan penyimpanan surat berharga dan surat barang jaminan kredit serta seluruh inventaris kantor.

10. Menyelenggarakan acara serah terima jabatan dan pengambilan sumpah pejabat struktural dibawahnya sesuai ketentuan yang berlaku. 11. Mengadakan rapat rapat untuk meningkatakan performance cabang,

12. Melakukan tugas tugas lainnya yang berhubungan dengan aktifitas kantor cabang.

13. Memberikan Saran dan pertimbangan kepada direksi tentang langkah langkah yang perlu diambil dibidang tugasnya.

b. Wakil Cabang

1. Memberikan saran dan pertimbangan kepada pemimpin cabang tentang langkah langkah yang perlu diambil dibagian tugasnya.

2. Mensupervisi unit kerja di Kantor Cabang yang dibawahinya.

3. Membantu Pemimpin Cabang dalam Membimbing dan megawasi seluruh pekerjaan staf dan karyawan dilingkungan kantor cabang. 4. Membantu Pemimpin cabang dalam mengevaluasi dan meningkatkan

perfomance kantor cabang.

5. Melakukan upaya peningkatan pelayanan kepada nasabah.

6. Mengkoordinir penyusunan usulan rencana kerja dari unit kerja yang dibawahi.

7. Sebagai salah satu Ketua atau anggota Komite Pemutus Kredit Kantor Cabang sesuai dengan batas kewenangannya.

8. Mengkoordinir dan memeriksa pembuatan laporan-laporan, analisa serta memberikan saran antisipasi untuk tindak lanjutnya.

16

11. Membantu Pemimpin Cabang dalam menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik dana.

12. Mengawasi penggunaan seluruh harta benda yang berada dilingkungan kantor cabang.

13. Memeriksa dan meneliti bilyet deposito dan sertifikat deposito serta surat berharga sesuai ketentuan yang berlaku.

14. Memeriksa kebenaran lampiran neraca dan saldo rekening. c. Pemimpin Divisi Pengawasan

1. Memberikan saran dan pertimbangan kepada Pemimpin Cabang tentang langkah-langkah yang perlu diambil di bidang tugasnya dengan tembusan kepada direksi cq. Divisi Pengawasan.

2. Membantu Pemimpin Cabang dalam kegiatan yang berhubungan dengan pengawasan transaksi dan administrasi.

3. Melakukan pemeriksaan dan kebenaran transaksi dan verifikasi nota serta memeriksa kelengkapan persyaratan administrasi sesuai ketentuan yang berlaku.

4. Memberitahukan segera kesalahan transaksi atau kekurangan persyaratan administrasi kepada kepala unit terkait untuk diperbaiki atau dilengkapi.

6. Membuat laporan hasil temuan penyimpanan kegiatan operasional Kantor Cabang kepada pemimpin cabang dengan tembusan kepada Direksi cq. Divisi Pengawasan dan kepada Seksi Terkait.

7. Membuat catatan atas setiap kesalahan dan penyimpangan yang terjadi, baik jenis maupun petugas dan pejabat yang melakukan dan secara rutin setiap bulan dilaporkan kepada pemimpin cabang dengan tembusan kepada Direksi cq. Divisi Pengawasan.

d. Pemimpin Seksi Operasional

1. Mengatur, membimbing, mengarahkan dan mengawasi pegawai-pegawai di seksinya dalam melaksanakan tugasnya..

2. Memberikan saran dan pertimbangan kepada wakil pemimpin cabang tentang langkah-langkah yang perlu diambil dibidang tugasnya.

3. Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan operasional pelaksana Transfer/inkaso/pajak, Pelaksana Umum & Kegawaian serta Pelaksana Administrasi kredit.

4. Mengajukan usulan rencana kerja, anggaran tahunan dan action program untuk seksi operasional.

5. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi pengiriman uang, pembebanan biaya, test key dan mensahkannya. 6. Memeriksa kebenaran posting transaksi seluruh kegiatan di seksinya

yang diinput ke komputer sesuai ketentuan yang berlaku.

18

8. Memeriksa warkat-warkat yang akan dikliringkan dan Daftar Warkat Kliring.

9. Memeriksa kebenaran bukti-bukti penerimaan dan pembayaran berkenaan dengan rekening rekening nasabah yang berhubungan dengan seksinya.

10. Mengadministrasikan daftar warkat yang akan dikliringkan dan daftar warkat pemindahbukuan.

11. Memeriksa surat keterangan penolakan warkat kliring.

12. Memeriksa dan mengawasi input data warkat-warkat kliring ke komputer sistem otomatisasi kliring lokal (SOKL).

13. Memeriksa neraca kliring, laporan laporan dan peralatan lainnya yang berhubungan dengan tugasnya.

14. Melakukan verifikasi atas seluruh nota yang telah diinput ke komputer pada hari yang sama sebelum bukti transaksi tersebut disampaikan ke kontrol intern atau diarsipkan sesuai ketentuan yang berlaku.

15. Mengawasi dan memeriksa follow up surat-surat masuk dan keluar, baik dari ekstern maupun intern.

16. Mengawasi dan mengatur tata ruang, perawatan, kebersihan gedung/inventaris dan keamanan kantor.

18. Melakukan proses tutup hari transaksi dan mencetak rekap lampiran serta mencocokkanya dengan Neraca

19. Mencetak rekening giro/kredit dan seluruh data yang dibutuhkan untuk keperluan laporan, pengarsipan dan lainnya serta mendistribusikannya ke seluruh unit yang memerlukan.

20. Mengkoordinir pembuatan perhitungan ongkos yang masih harus dibayar pada akhir tahun buku.

21. Menyusun laporan-laporan harian, mingguan, bulanan dan tahunan untuk kepentingan intern dan ekstern.

c. Pemimpin Seksi Pelayanan Nasabah

1. Memelihara persediaan kas pada tingkat yang efisien sehingga likuiditas tidak terganggu dalam rangka mengoptimalkan rentabilitas. 2. Mengelola dana Pemerintah Daerah dan menjaga agar tidak beralih ke

bank lain.

3. Menjalin dan memelihara hubungan dengan masyarakat dan instansi pemilik dana.

4. Mengawasi dana tunai yang dikuasai teller agar tetap dalam batas yang diizinkan oleh ketentuan yang berlaku.

5. Mengawasi kepatuhan pegawai terhadap pelaksanaan standar operasional prosedur di lingkungan kerja seksi pelayanan nasabah 6. Mengawasi pelaksanaan tata kelola perusahaan oleh pegawai di

20

7. Mengawasi pelaksanaan standar layanan Bank Sumut oleh pegawai di lingkungan seksi pelayanan nasabah

8. Mengawasi penggunaan teknologi informasi oleh pegawai di lingkungan seksi pelayanan nasabah.

9. Mengajukan rencana anggaran, investasi, inventaris, untuk seksi pelayanan nasabah yang akan dituangkan ke dalam rencana kerja anggaran tahun bank.

10. Menyusun program kerja seksi pelayanan nasabah sehubungan dengan upaya pencapaian target rencana kerja dan melakukan pemantauan serta mengevaluasi pelaksanaanya.

11. Menindaklanjuti hasil temuan dan rekomendasi dari Satuan Pemeriksaan Internal (SPI).

12. Menindaklanjuti Pemeriksa Eksternal serta melaporkan tindak lanjut temuan kepada pemimpin cabang.

13. Memeriksa status calon nasabah simpanan giro dalam daftar hitam Bank Indonesia.

14. Mengadministrasikan pembukuan dan penutupan rekening serta membuat dan memelihara buku register nasabah dan daftar hitam (black list).

16. Membuat referensi bank, dana blokir dan sejenisnya sesuai dengan ketentuan yang berlaku.

f. Pemimpin Analisis Penyelamatan Kredit (APK)

1. Mengawasi dan menkoordinir seluruh kegiatan operasional di Seksi Penyelamatan Kredit.

2. Memberikan saran dan pertimbangan kepada Pemimpin Cabang tentang langkah-langkah yang perlu diambil dibidang tugasnya.

3. Membuat rencana kerja, anggaran tahunan dan action program dari seksi penyelamatan kredit.

4. Membantu Pemimpin Cabang dalam penyelenggaraan kegiatan yang berhubungan dengan restrukturisasi kredit.

5. Melakukan wawancara investigasi dan negoisasi sehubungan dengan restrkturisasi kredit.

6. Melakukan pemantauan terhadap kredit yang telah direstrukturisasi (dengan menyusun laporan bulanan perkembangan usaha debitur yang memuat perincian perkembangan usaha, pelaksanaan rencana kegiatan atau action plan dan kemungkinan pembayaran kembali) guna memastikan kesanggupan debitur untuk melakukan pembayaran kembali sesuai persyaratan dalam akad kredit baru.

22

8. Menyusun jadwal kunjungan Tim Penyelamatan Kredit dan mengkoordinir penagihan tunggakan kredit.

9. Mengupayakan jalan keluar penyelamatan dan pelunasan tunggakan kredit.

10. Membuat laporan hasil penagihan kredit non lancar dan laporan – laporan lain yang sehubungan dengan seksi penyelamatan kredit. 11. Membuat surat peringaatan dan surat panggilan kepada debitur kredit

non lancar.

12. Menata dan mengarsipkan dengan baik seluruh surat masuk dan surat keluar sehubungan dengan Seksi Penyelamatan Kredit.

13. Melakukan evaluasi atas kredit yang menjadi non performing agar diketahui penyebab terjadinya kredit menjadi nonperforming.

14. Mempersiapkan surat pengajuan penagihan dan penyelamatan kredit bermasalah kepada BUPLN atas izin kantor pusat.

g. Pemimpin Seksi Pemasaran

1. Memasarkan produk dana, kredit, jasa dan layanan syariah (office channeling) sesuai rencana kerja bank.

2. Melakukan analisa permohonan kredit dan bank garansi. 3. Meninjau lokasi usaha dan proyek yang akan dibiayai.

6. Melakukan pemeriksaan keabsahan izin usaha, keaslian surat barang agunan dan keaslian Surat Perintah Kerja (SPK) maupun kontrak kerja pada instansi yang berwenang.

7. Membuat undangan rapat anggota pemutus kredit.

8. Membuat surat persetujuan dan penolakan pemberian kredit.

9. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar Operasional Prosedur di lingkungan seksi pemasaran.

10. Mengawasi pelaksanaan tata kelola perusahaan oleh pegawai di lingkungan seksi pemasaran.

11. Mengawasi pelaksanaan Standar Pelayanan Bank Sumut oleh pegawai di lingkungan seksi pemasaran.

12. Mengawasi penggunaan teknologi informasi oleh pegawai di lingkungan seksi pemasaran.

13. Menyusun program kerja seksi pemasaran sehubungan dengan upaya pencapaian target rencana kerja dan melakukan pemantauan serta mengevaluasi pelaksanaannya.

14. Menindaklanjuti hasil temuan dan rekomendasi dari Satuan Pemeriksa Internal (SPI) serta melaporkan tindak lanjut temuan kepada pemimpin cabang.

24

16. Melakukan kunjungan kepada debitur yang menunggak sebagai usaha pembinaan dan menggali informasi atas kendala yang dihadapi debitur untuk mencari solusi pemecahannya.

17. Memberikan saran atau pertimbangan kepada pemimpin cabang tentang langkah-langkah yang perlu diambil dibidang tugasnya.

18. Memeriksa setiap proses pengambilan keputusan dan memastikan resiko-resiko yang diambil atas setiap keputusan dalam batas toleransi yang tidak merugikan bank baik saat ini maupun masa yang akan datang.

19. Membuat laporan terkait operasional seksi pemasaran sesuai ketentuan yang berlaku.

D. Jaringan Usaha

Jaringan usaha PT Bank Sumut Cabang Medan Iskandar Muda adalah :

a. Instansi Yang Menjalin Kemitraan Pada KMG (Kredit Multi Guna):

1. YP. Taman Siswa Cab. Tanjung Sari 2. SD Santo Ignatius Medan Johor 3. TK Aisyiyah Bustanul Atfhal Tj.Sari 4. YP .Katolik Don Bosco Kam

5. RSJD Propsu

9. Yaspen Mulia Tanjung Sari 10. Fakultas Ilmu Komputer Um I 11. Yayasan Pesantren Darulafah 12. SD Santo Yoseph I Medan

13. SMA Swasta Muhammadiyah 2 Tj.Sari 14. SMP Swasta IKAL Medan

15. SMK Muhammadiyah 4 Belawan 16. SD Swasta IKAL Medan

17. Fakultas Kedokteran USU Medan 18. TK Swasta IKAL Medan

19. Kantor Arsip Daerah Kota Medan 20. Dinas P&K Kec.Medan Baru 21. Dinas Tata Kota Kodya Medan 22. Unit KSDA Sumut-I Medan

23. Seksi Dinas P&K Kec.Medan Baru 24. Pesantren Ar-Raudhatul Hasanah 25. SD Swasta Advent 4

26. SD Swasta Antonius I Medan 27. Fakultas Keperawatan USU

26

32. SD Swasta ST .Antonius 33. Fakultas Ekonomi Unimed

34. Badan Meteorologi Dan Geofisika 35. Rumah Sakit Haji Medan

b. Notaris

1. Diana Nainggolan 2. Mercy Rumisris Siregar 3. Nida Husna

c. Asuransi

1. ASKRIDA 2. ASKRINDO 3. JIWA SRAYA 4. JAMKRINDO d. Developer

1. PT Sentra Jaya Perkasa

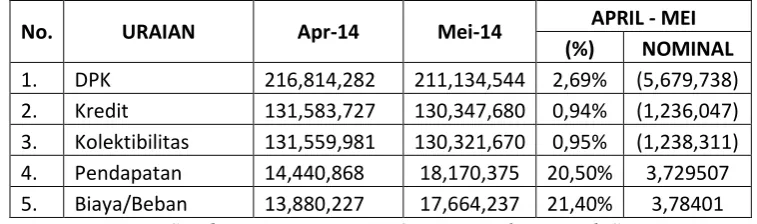

[image:36.595.103.482.624.736.2]E. Kinerja Usaha Terkini

Tabel II.2

Kinerja Usaha/Performa PT Bank Sumut

No. URAIAN Apr-14 Mei-14 APRIL - MEI

(%) NOMINAL

1. DPK 216,814,282 211,134,544 2,69% (5,679,738) 2. Kredit 131,583,727 130,347,680 0,94% (1,236,047) 3. Kolektibilitas 131,559,981 130,321,670 0,95% (1,238,311) 4. Pendapatan 14,440,868 18,170,375 20,50% 3,729507 5. Biaya/Beban 13,880,227 17,664,237 21,40% 3,78401

Keterangan:

DPK : Dana pihak ketiga yaitu terdiri

dari Giro, Tabungan, Deposito

Kredit : Gabungan dari KU, KMG, KAL,

KUR, KPUM SS I, KPUM SS II, KPR Siap Huni, KPR FLPP, KUPS Ang Prs

Kolektibilitas Kredit BD :Terdiri dari Lancar, DPK, Kurang Lancar, Diragukan, Macet.

Pendapatan : Terdiri dari Bunga, Operasional Lainnya, Non Operasional Biaya/Beban : Terdiri dari Bunga, Operasional

Lainnya, Non Operasional

F. Rencana Usaha

28 BAB III

SISTEM PENGAWASAN INTERNAL KAS PADA PT. BANK SUMUT CABANG MEDAN

ISKANDAR MUDA

A. Pengeritan Sistem Pengawasan Internal Kas

Maju mundurnya suatu perusahaan / instansi sangat bergantung pada cara pengelolaan manajemen yang diterapkan. Sedangkan berhasil tidaknya manajemen dalam menjalankan tugasnya akan tercermin dalam laporan keuangan yang disajikan, dalam hal ini pengawasan merupakan salah satu fungsi manajemen untuk menyelenggarakan seluruh rencana kegiatan yang telah ditetapkan agar dapat berjalan dengan baik.

Setiap perusahaan / instansi memerlukan kas dalam menjalankan aktivitas usahanya baik sebagai alat tukar dalam memperoleh barang atau jasa maupun sebagai investasi dalam perusahaan / instansi tersebut. Untuk lebih jelasnya mengenai pengertian kas, Standar Akuntansi Keuangan (2002 : 85) memberikan pengertian sebagai berikut : “Kas adalah alat pembayaran yang siap dan bebas digunaka untuk membiayai kegiatan umum perusahaan”.

Menurut Baridwan (2003 :85) “ kas merupakan suatu alat pertukaran dan digunakan sebagai suatu ukuran dalam akuntansi”. Dalam neraca

Menurut Soemarso, (2004 : 320) “ Kas adalah segala sesuatu , baik yang berbentuk uang atau bukan yang dapat tersedia dengan segera dan diterima sebagai pelunasan kewajiban pada nilai nominalnya”.

Kas dapat dikatakan merupakan satu-satunya pos yang paling penting dalam neraca. Karena berlaku sebagai alat tukar dalam perekonomian kita, kas terlihat secara langsung atau tidak langsung dalam hampir semua transaksi usaha. Hal ini sesuai dengan sifat-sifat kas menurut Suharli, Michell (2006 : 123) yaitu :

1. Kas selalu terlibat dalam hampir semua transaksi perusahaan.

2. Kas merupakan harta yang siap dan muda untuk digunakan dalam transaksi serta ditukarkan dengan harta lain, mudah dipindahkan dan beragam tanpa tanda pemilik.

3. Jumlah uang kas yang dimiliki oleh perusahaan harus di jaga sedemikian rupa sehingga tidak terlalu banyak dan tidak kurang.

Pengelolaan kas dapat dikriteriakan menurut Suharli, Michell (2006 : 123) yaitu :

1. Diakui secara umum sebagai alat pembayaran yang sah.

2. Dapat digunakan setiap saat bila dikehendaki.

3. Penggunaannya secara bebas.

30

Kas terdiri dari saldo kas yang ditangan perusahaan dan termasuk rekening giro. Setoran kas adalah asset yang dimiliki untuk memenuhi komitmen kas jangka pendek, bukan untuk investasi dan dengan cepat dapat dijadikan menjadi kas. Arus kas adalah arus masuk dan merupakan salah satu dari beberapa elemen laporan keuangan yang dipublikasikan. Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

1. Neraca.

2. Laporan Realisasi Anggaran

3. Laporan Arus Kas dan

4. Catatan atas Laporan keuangan.

Sebagai sebahagian dari laporan keuangan, laporan arus kas merupakan alat komunikasi artinya bahwa laporan arus kas itu adalah suatu alat yang digunakan untuk mengkomunikasikan kas dari suatu perusahaan tersebut. Dengan laporan arus kas para pemakai dapat mengevaluasi perubahan dalam aktiva bersih perusahaan / instansi, struktur keuangan termasuk likuiditas dan solvabilitas dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

“Pengawasan internal merupakan kebijakan dan prosedur yang melindungi aktiva dari penyalagunaan, memastikan bahwa informasi usaha akurat, memastikan bahwa perundang – undangan serta peraturan dipatuhi sebagaimana mestinya.”(Warren, Reeve, Fees, 2005:289). Sistem ini menciptakan pengawasan intern yang cukup terhadap kas, diperolehnya data akuntansi yang tepat dan dapat dipercaya, meningkatkan efisiensi usaha serta mendorong dipenuhinya kebijaksanaan pimpinan.

Sedangkan “Sistem pengawasan intern suatu organisasi terdiri dari kebijakan dan prosedur yang diciptakan untuk memberikan jaminan yang memadai agar tujuan organisasi dapat dicapai.”(Abubakar, Erwin. 2001:83). Dari defenisi tersebut dapat disimpulkan bahwa sistem yang menjadi alat pengawasan internal merupakan penekanan pada penggunaan, cara-cara dan prosedur-prosedur yang bertujuan untuk :

1. Melindungi harta atau aktiva perusahaan

2. Memeriksa kecermatan dan seberapa jauh kehandalan data akuntansi yang disajikan dapat dipercaya keabsahannya

3. Meningkatkan efisiensi kerja karyawan

4. Mendorong dipatuhinya kebijaksanaan perusahaan yang telah ditetapkan

Jadi pada dasarnya, pengawasan internal kas bertujuan untuk melindungi harta perusahaan, dan berusaha sedapat mungkin menghindari penyelewengan dan penyalahgunaan harta perusahaan.

32

1. Pengawasan akuntansi

Pengawasan akuntansi meliputi rencana organisasi dan prosedur-prosedur serta catatan-catatan yang berhubungan dengan pengamanan harta kekayaan perusahaan dari catatan-catatan keuangan yang dapat dipercaya, oleh karena itu disusun sedemikian rupa untuk meyakinkan bahwa :

a. Transaksi-transaksi dilaksanakan sesuai dengan persetujuan atau wewenang pimpinan, baik yang bersifat umum maupun khusus.

b. Transaksi-transaksi dicatat sedemikian rupa sehingga memungkinkan ikhtisar-ikhtisar keuangan yang sesuai dengan prinsip-prinsip akuntansi atau kriteria lain sesuai dengan tujuan ikhtisar tersebut dan menekankan pertanggungjawaban atas harta kekayaan perusahan / instansi.

c. Penguasaan atas harta perusahaan / instansi diberikan hanya dengan persetujuan atau wewenang pimpinan.

d. Jumlah aktiva / harta kekayaan perusahaan / instansi seperti yang tercantum dalam catatan perusahaan dicocokkan dengan aktiva / harta yang ada pada waktu yang tepat dengan tindakan yang sewajarnya diambil jika terjadi perbedaan.

2. Pengawasan administratif

memberi wewenang atas terjadinya transaksi-transaksi. Pemberian wewenang tersebut merupakan fungsi pimpinan perusahaan yang langsung berhubungan dengan tanggungjawab untuk mencapai titik tolak serta menciptakan pengawasan akuntansi atau transaksi.

3. Pengawasan penggunaan

Tujuan dari pengawasan ini adalah untuk mengetahui apakah suatu barang atau inventaris sudah benar penggunaannya. Penggunaan ini penting artinya guna menentukan nilai ekonomis aktiva tetap seperti keamanan atau keutuhan, keawetan, maupun pendayagunaan barang-barang yang ada.

Menurut Suharli (2006;173), “ kas dan setara kas adalah investasi yang sifatnya sangat likuid, berjangka waktu pendek dan dengan cepat dapat

dikonversi menjadi kas dalam jumlah tertentu tanpa harus menghadapi

resiko perubahan nilai yang signifikan.”

Ciri-ciri sistem pengawasan internal yang baik menurut Suharli (2006;175) yaitu :

a. Struktur organisasi yang baik.

b. Sistem organisasi dan tanggungjawab yang jelas.

c. Sistem akuntansi yang baik.

d. Kebijaksanaan personalia yang baik.

e. Badan atau staf internal auditor yang cakap.

34

Kas tidak mempunyai tanda kepemilikan khusus dan mudah dipindahtangankan. Sifat demikian itu mengakibatkan manajemen harus yakin bahwa :

a. Setiap pengeluaran kas telah sesuai dengan tujuan penggunaan yang telah ditetapkan

b. Kas yang seharusnya diterima memang benar-benar diterima

c. Tidak ada penyalahgunaan terhadap kas perusahaan

Dari sifat-sifat kas tersebut dapat diambil kesimpulan bahwa aspek perencanaan dan pengawasan internal terhadap kas harus mendapat perhatian yang serius oleh manajemen. Dimana setiap pengawasan internal terhadap kas harus diciptakan untuk melindungi dan mengamankan serta meningkatkan efektifitas dan efesiensi pengguna manajemen.

Secara garis besar pengawasan kas harus diarahkan kepada dua hal, yaitu : administrative dan accounting control sesuai dengan tanggungjawab manajemen terhadap kas yang secara umum menurut Warren (2005;165) : a. Menyediakan kas dalam jumlah yang cukup untuk menjamin kelancaran

operasi perusahaan /instansi.

b. Menghindari terjadinya kas yang menganggur.

Berikut ini diuraikan beberapa hal yang menyebabkan pentingnya pengawasan internal kas, mencakup :

a. Sebagian besar transaksi perusahaan yang terdiri dari uang kas dan transaksi lainnya yang secara tidak langsung mempengaruhi kas, tetapi akan melalui kas juga.

b. Kas merupakan aset yang paling lancar sehingga menjadi sasaran utama untuk melakukan penyelewengan dan manipulasi. perkreditan piutang disebabkan oleh pendebetan kas sehingga jika penerimaan kas salah, kemungkinan perkreditan juga akan salah.

c. Pendebetan hutang merupakan lawan dari perkreditan kas sehingga jika salah mendebet hutang berarti salah dalam penerimaan kas.

d. Kesalahan dalam perkiraan kas kemungkinan dikarenakan oleh adanya kesalahan pada perkiraan yang lainnya.

Jadi pada dasarnya, pengawasan internal kas bertujuan untuk melindungi harta perusahaan, dan berusaha sedapat mungkin menghindari penyelewengan dan penyalahgunaan harta perusahaan.

B.Tujuan dan Fungsi Pengawasan Internal Kas

1. Tujuan sistem pengawasan internal kas

36

tercakup dalam suatu pengawasan internal kas. Pada dasarnya tujuan pengawasan internal kas menurut Suharli (2006;180) terdiri dari :

a. Diperolehnya data / informasi mengenai kas yang sebenarnya.

b. Untuk mencek kecermatan antara dana dari catatan menurut pembukuan dengan saldo kas yang sebenarnya.

c. Untuk mencek pelaksanaan kegiatan / aktivitas mengenai kas sehingga apabila terjadi penyimpangan dari sistem yang diterapkan dapat diambil tindakan koreksi.

Pengawasan terhadap kas dapat diterapkan dengan cara, yaitu : 1) Pengawasan terhadap penerimaan kas.

Sumber penerimaan uang kas yang lazim dalam perusahaan berasal dari penjualan tunai, penerimaan kas pelunasan piutang untuk untuk penjualan kredit, dan penerimaan lainnya seperti hasil penjualan investasi sementara atau penjualan aktiva tetap perusahaan.Agar semua hasil penerimaan ini dapat diamankan dan menjadi milik perusahaan maka pengawasan intern yang baik harus diciptakan dan dibina.

2) Pengawasan terhadap pengeluaran kas.

untuk berbagai macam keperluan, misalnya pembayaran hutang, pembayaran gaji karyawan dan biaya-biaya lainnya.

Adapun tujuan dari sistem pengawasan internal kas adalah sebagai berikut: a. Menjaga keamanan harta milik perusahaan.

Tanggungjawab utama menjaga harta milik perusahaan dan mencegah serta menemukan kesalahan-kesalahan terletak ditangan manajemen, perlu adanya pengawasan internal yang baik agar dapat melimpahkan tanggung jawab secara tepat.

b. Menjaga ketelitian data akuntansi.

Sistem akuntansi dan administrasi sangat diperlukan guna menjaga ketelitian data akuntansi yang ada, sistem tersebut dapat berjalan baik dengan mengadakan formulir dan bukti pencatatan sebagai dasar pengawasan. Dengan adanya formulir atau bukti pencatatan yang tersedia, akan dapat diketahui apakah pencatatan itu dilakukan sesuai dengan ketentuan yang ada atau tidak.

c. Mewujudkan efisiensikerja.

Untuk dapat mewujudkan efisiensi kerja, perlu dirancang suatu sistem dan prosedur operasional tiap-tiap bagian operasi perusahaan / instansi, sehingga pelaksanaan operasi perusahaan dapat berjalan dengan lancar dan tertib.

38

Dengan adanya formulir-formulir, bukti pencatatan dan prosedur yang telah ditetapkan serta adanya pemisahan tanggungjawab yang jelas, diharapkan dapat membantu serta menjaga kebijaksanaan manajemen yang telah ditetapkan.

2. Fungsi pengawasan internal kas

Fungsi pengawasan internal kas secara umum antara lain ialah untuk menjamin terselenggaranya pencatatan kas yang akurat, tersimpannya kas dengan aman dan adanya pengeluaran kas yang dilakukan dan disahkan oleh personil dan yang berwenang dan dengan jumlah yang benar. Ciri-ciri dasar dari sebuah pengawasan internal kas adalah sebagai berikut :

a. Secara khusus menetapkan tanggung jawab pengelolaan penerimaan kas. b. Pemisahaan pengelolaan dan pencatatan penerimaan kas.

c. Mendepositokan seluruh kas yang diterima setiap hari. d. Sistem voucher untuk mengendalikan pembayaran kas. e. Pemeriksaan intern dalam interval waktu yang tak terduga.

Terdapat tujuh macam fungsi struktur pengawasan internal kas secara rinci yang harus terpenuhi untuk mencegah setiap kesalahan yang mungkin terjadi di dalam pencatatan. Struktur pengawasan internal kas tersebut harus memberikan kepastian pada :

Struktur pengendalian internal kas tidak dapat memberikan transaksi fiktif, dan yang sebenarnya tidak terjadi di dalam catatan akuntansi lainnya.

b. Setiap transaksi diotorisasi dengan tepat.

c. Dalam hal ini, jika suatu transaksi tidak diotorisasi, maka dapat mengakibatkan otorisasi yang curang.

d. Setiap transaksi yang terjadi harus dicatat dan hal ini dilakukan guna mencegah hilangnya setiap transaksi dari catatan.

e. Setiap transaksi harus dinilai dengan cepat dan tepat.

Pengendalian yang memadai harus disertai dengan prosedur untuk menghindari kesalahan dalam perhitungan dan pencatatan transaksi pada berbagai langkah-langkah proses pencatatan.

f. Transaksi yang terjadi harus diklasifikasikan dengan tepat.

Pengklasifikasian perkiraan yang tepat sesuai dengan kode perkiraan klien harus dicatat dalam jurnal.

g. Transaksi yang terjadi dicatat pada waktu yang tepat.

40

C.Unsur-unsur Pengawasan Internal Kas

Adapun unsur-unsur yang menjadi syarat pengawasan internal adalah sebagai berikut :

1. Suatu rencana organisasi harus memiliki pemisahan fungsi secara

tepat.

Struktur organisasi merupakan kerangka pembagian tanggungjawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggungjawab fungsional dalam organisasi harus dipisahkan berdasarkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi.

2. Sistem pemberian wewenang dan prosedur pencatatan yang layak

untuk melaksanakan pengawasan akuntansi yang cukup terhadap

harta, hutang, dan pendapatan serta biaya.

Sistem wewenang dan prosedur pembukuan dalam suatu perusahaan merupakan alat bagi manajemen untuk mengadakan pengawasan terhadap operasi dan transaksi-transaksi yang terjadi dan juga untuk menghasilkan data keuangan yang tepat. Klasifikasi data keuangan dapat dilakukan dalam rekening-rekening buku besar, Menurut AICPA, susunan rekening yang baik harus dapat memenuhi hal-hal sebagai berikut :

pendapatan, harga pokok dan biaya-biaya yang harus dirinci sehingga memuaskan dan berguna bagi manajemen didalam melakukan operasi.

b. Menguraikan dengan teliti dan singkat apa yang harus dimuat dalam setiap rekening, memberi batas sejelas-jelasnya antara pos-pos aktiva, modal, pendapatan, dan biaya-biaya.

3. Praktek-praktek yang sehat harus dijalankan didalam menjalankan

tugas dan fungsi setiap bagian organisasi.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktek yang sehat adalah :

Penggunaan formulir bernomor urut cetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

a. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh suatu organisasi tanpa ada campur tangan dari organisasi lainnya.

b. Keharusan pengambilan cuti bagi karyawan yang berhak

c. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengawasan internal kas.

4. Pegawai yang cakap dan seimbang dengan tanggungjawabnya

42

tidak memenuhi syarat-syarat yang diminta, bisa dipastikan bahwa sistem pengawasan tidak akan berhasil dengan baik.

D. Pembahasan Pengawasan Internal Penerimaan Kas

Pengawasan dapat dilakukan secara aktif melalui pemeriksaan dan laporan. Pemeriksaan dan pelaporan pada umunya bersifat represif, yaitu apabila suatu kecurangan telah terjadi dan diketahui, maka kejadiannya telah berlalu.

Untuk memperoleh sistem pengawasan yang bersifat preventatif, maka diperlukan suatu cara tertentu. Pengawasan yang bersifat preventatif ini adalah seperti yang terdapat dalam ilmu akuntansi yang disebut sistem pengawasan intern. Suatu pengawasan intern yang baik diharapkan akan memperkecil kesalahan yang terjadi dalam perusahaan.

Bila ditinjau dari cara prosedur penerimaan kas yang dilakukan perusahaan sudah dapat dikatakan baik, karena :

1. Formulir-formulir dan catatan yang digunakan oleh perusahaan memenuhi persyaratan yang diterapkan dan didalamnya tercantum aspek pengawasan. 2. Penggunaan bukti-bukti yang telah dirancang dengan baik dan digunakan oleh perusahaan untuk merekam penerimaan kas dalam bentuk sederhana sehingga mudah dimengerti cara pemakaiannya. Dimana masing-masing formulir mempunyai tugas dan fungsi yang berbeda.

dilakukan dengan segera oleh kasir sampai proses selanjutnya diserahkan kepada bagian akuntansi untuk diproses lebih lanjut.

Sistem akuntansi penerimaan kas yang ditetapkan oleh perusahaan dapat dikatakan baik, karena :

1. Diadakan pemisah fungsi pengurusan kas dengan fungsi pengeluaran kas. 2. Terciptanya kerja sama yang baik antara bagian yang berhubungan dengan

penerimaan kas.

3. Diadakan pengawasan yang ketat pada fungsi penerimaan dan pencatatan kas.

4. Harus ditunjuk dengan jelas fungsi-fungsi dalam penerimaan kas harus dicatat.

5. Faktor-faktor yang mendukung seperti struktur organisasi, sistem otorisasi dan lain-lain.

Berdasarkan keterangan diatas, tujuan dari pengawasan intern adalah :

a. Menjaga harta kekayaan perusahaan agar selalu aman.

b. Meneliti dengan cermat tentang keabsahan data akuntansi yang berhubungan dengan kas

c. Mengusahakan agar pelaksanaan operasi perusahaan yang berhubungan dengan kas seefisien mungkin.

44

Seluruh pengawasan intern terhadap penerimaan kas menyatakan adanya pembahasan tugas antara suatu pegawai dengan pegawai yang lain, sehingga tidak satupun kombinasi-kombinasi tugas yang mengerjakan suatu penerimaan pekerjaan dari awal sampai selesai.

E. Pembahasan Pengawasan Internal Pengeluaran Kas

Kas yang tersedia pada perusahaan digunakan untuk membayar biaya operasi perusahaan, baik pembayaran biaya non rutin yang dipakai untuk mengatur dan menentukan kebijakan keuangan dan operasi dari suatu kegiatan usaha yang bertujuan untuk mendapatkan manfaat dari kegiatan tersebut, maupun untuk membayar rutin perusahaan yaitu biaya gaji, biaya pemeliharaan, investasi dan lain-lain.

Setiap pengeluaran yang dilakukan harus mendapat persetujuan dari pihak yang berwenang. Oleh sebab itu, penulis mengambil kesimpulan bahwa pengawasan intern pengeluaran kas yang dilakukan perusahaan ditujukan untuk pengeluaran yang bersifat rutin.

Pengawasan terhadap pengeluaran kas sudah cukup memadai yang ditandai dengan :

1. Setiap pengeluaran yang terjadi harus disertai dengan bukti atau cek. 2. Bukti pengeluaran kas harus rangkap tiga.

4. Periksa bukti keluar kas apakah sudah diparaf oleh Supervisor dan telah diperiksa oleh Verifikator.

5. Berikan paraf pada kolom “disetujui” di Bukti Keluar Kas oleh Kuasa Kas.

Prosedur pengeluaran kas yang dilakukan adalah sebagai berikut :

1. Untuk membayar kas harus mendapat otorisasi terlebih dahulu oleh bagian yang berwenang.

2. Pengeluaran kas sebaiknya memiliki cek, karena pengawasan intern pengeluaran kas yang baik menghendaki adanya keterlibatan Bank dalam mengawasi kas perusahaan dan cek tersebut ditandatangani oleh dua orang yang berkompeten.

46 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian dari bab sebelumnya, maka penulis menarik kesimpulan sebagai berikut :

1. Perusahaan telah menciptakan suatu pengawasan intern kas yang baik dan memadai yang mendukung kelancaran organisasi perusahaan.

2. Perusahaan mencatat seluruh transaksi dengan sistem komputer.

3. Perusahaan memiliki dana kas di Bank, apabila kas yang ada diperusahaan telah sampai batas minimum maka perusahaan harus menambah uang kas yang diambil dari Bank.

4. Sistem Pengawasan intern penerimaan kas yang dilakukan perusahaan melalui Bank.

B. Saran

Untuk menambah manfaat penulisan tugas akhir ini, maka penulis memberinkan saran sesuai dengan kemampuan yang dimiliki antara lain :

1. Harus diperiksa ketelitian terhadap angka dalam penjumlahan dan pencatatan penerimaan kas.

2. Perlu dibuat laporan keuangan harian untuk pengeluaran rutin. Sehingga memperoleh pengawasan kas.

3. Hendaknya sistem pengawasan intern kas perlu ditingkatkan lagi, mengingat semakin berkembangnya kemajuan disegala bidang, khususnya dalam hal-hal yang menunjang segala kemajuan perusahaan.

4. Rancangan anggaran kas pada perusahaan harus lebih baik lagi, agar perusahaan dapat mengetahui kekurangan atau kelebihan dana.

48

DAFTAR PUSTAKA

Abubakar, Erwin, 2001, Jurnal Ekonomi, Pertimbangan Intern Dalam Mengaudit Laporan Keuangan Perusahaan Kecil, Edisi April, BPFE USU; Medan. Baridwan Zaki, 2003. Sistem Informasi Akuntansi, Edisi Kedua, Badan Penerbit

FE-UGM; Yogyakarta.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan, Salemba Empat; Jakarta.

Moleong, L.J, 2006, Metodologi Penelitian Bisnis . Bandung : Remaja Rosdakarya.

Soemarso SR, 2004. Akuntansi Suatu Pengantar , Salemba Empat ; Jakarta.

Suharli, Michell, 2006. Akuntansi Untuk Bisnis Jasa dan Perdagangan, edisi pertama, Graha Ilmu; Yogyakarta.