TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL KAS PADA PT. KHARISMA PEMASARAN BERSAMA NUSANTARA (KPBN)

CABANG MEDAN

Oleh :

LULU ULITHIA 112102214

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : LULU ULITHIA

NIM : 112102214

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL KAS PADA PT. KHARISMA

PEMASARAN BERSAMA NUSANTARA (KPBN) CABANG MEDAN

Medan,………2014

KATA PENGANTAR

Dengan segala kerendahan hati, penulis mengucapkan puji dan syukur

kehadirat Allah SWT atas cahaya,kekuatan dan keberkahan-Nya atas penulisan

Tugas Akhir ini yang bertujuan untuk memenuhi salah stu syarat akademik dalam

menyelesaikan program studi pendidikan Diploma III Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa dalam mengerjakan Tugas Akhir ini penulis tidak

lepas dari bantuan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis

ingin mengucapkan terima kasih untuk pihak-pihak dibawah ini :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumater Utara.

2. Bapak Drs. Rustam, M.Si,Ak, CA selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Bapak Drs. Zainul Bahri Torong, M.Si, Ak selaku dosen pembimbing penulis

yang sudah mengarahkan dalam membuat tugas akhir ini.

5. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera

6. Bapak H.Eddy S. Noor sebagai Manager PT Kharisma Pemasaran Bersama

Nusantara Cabang Medan yang telah memberikan izin riset penelitian kepada

penulis.

7. Bapak Armansyah, SE selaku Ass. Man KSU PT Kharisma Pemasaran

Bersama Nusantara Cabang Medan.

8. Bapak Uun Irwoko, SE dan Bapak Irfan Abdillah, SE yang telah membantu

penulis selama melakukan penelitian serta seluruh staf dan karyawan PT

Kharisma Pemasaran Bersama Nusantara Cabang Medan atas kesediaannya

memberikan informasi terkait Tugas Akhir ini sehingga bisa diselesaikan

tepat waktu.

9. Kepada keluarga tersayang, khususnya kepada kedua orang tua yang tiada

henti-hentinya selalu memberikan doa dan dukungan kepada penulis selama

menjalani pendidikan sampai penyelesaian tugas akhir ini. Untuk ayah saya

tersayang Khairil Azwan dan ibu tercinta Eric Channisa, terima kasih banyak

atas doa yang selalu kalian berikan kepada saya. Adik saya yang terkasih

Junnisa Salma yang banyak membantu saya. Serta seluruh keluarga besar

yang selalu memberikan cinta dan kasihnya untuk saya.

10. Teman-teman baikku elvira diah savitri, syahnas sofia yang sudah banyak

membantu dalam membuat tugas akhir ini.

11. Teman-teman di FE USU, khususnya maisyarah dwi putri, fanni annisa rizki,

novaliana syahputri, tri ramadhani, margaretha angela, ivany mulyana, tanti

satu persatu yang telah banyak membantu penulis selama masa perkuliahan

sampai dengan penulisan tugas akhir ini.

Penulis menyadari bahwa masih banyak kekurangan dalam tugas akhir ini.

Oleh karena itu, penulis menerima dengan hati terbuka setiap kritik dan saran

yang membangun agar tugas akhir ini dapat lebih baik lagi. Akhir kata, semoga

tugas akhir ini dapat berguna bagi para pembaca.

Medan, Juli 2014

Penulis

(Lulu Ulithia)

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survei/Observasi ... 4

2. Rencana Isi ... 5

BAB II : PROFIL PT KPBN CABANG MEDAN ... 7

A. Sejarah Ringkas... 7

B. Struktur Organisasi ... 9

C. Job Description ... 11

E. Rencana Usaha ... 17

BAB III : SISTEM PENGAWASAN INTERNAL KAS PADA PT. KHARISMA PEMASARAN BERSAMA NUSANTARA (KPBN) CABANG MEDAN ... 19

A. Pengertian Kas dan Pengawasan Internal ... 19

B. Tujuan Dan Fungsi Pengawasan Internal Kas ... 22

C. Unsur-Unsur Pengawasan Internal Kas ... 23

D. Prosedur Penerimaan Dan Pengeluaran Kas PT.KPBN Cabang Medan ... 30

E. Sistem Pengawasan Internal Kas Pada PT. KPBN Cabang Medan ... 34

BAB IV : KESIMPULAN DAN SARAN ... 40

A. Kesimpulan ... 40

B. Saran ... 41

DAFTAR PUSTAKA ... 42

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

II.1 Struktur Organisasi PT. KPBN Cabang Medan ... 10

II.2 Seksi-seksi Urusan Keuangan, SDM & Umum PT. KPBN

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sejalan dengan perkembangan perekonomian yang sangat pesat, maka

peranan akuntansi sebagai alat bantu untuk mengkomunikasikan informasi

mengenai transaksi keuangan menjadi semakin besar. Masalah yang dihadapi

pimpinan dalam menjalankan perusahaan menjadi semakin kompleks dan

semakin sulit untuk dikerjakan sendiri. Salah satu contoh dari masalah yang

sering dihadapi setiap perusahaan adalah cara pengolahan kas yang aman.

Kas adalah harta perusahaan yang paling likuid dan perkiraan yang sangat

efektif, dalam arti bahwa kas terlibat secara langsung dalam kelancaran

operasional perusahaan. Oleh karena itu perusahaan membutuhkan suatu

pengawasan yang cukup untuk menghindari segala bentuk penyelewengan

yang akan merugikan perusahaan.

Kas adalah alat pembayaran yang siap dan bebas digunakan untuk

membiayai kegiatan umum perusahaan. Adapun penerimaan kas ada yang

bersifat kontinue seperti penjualan tunai, penerimaan piutang, penerimaan

pendapatan jasa, bunga bank dan lain-lain.

Disamping itu kas mempunyai ciri-ciri sebagai berikut : mempunyai

keistimewaan sebagai aktiva yang paling lancar, dapat ditukarkan dengan

barang, ataupun aktiva apapun juga, bentuknya yang kecil dan sukar ditandai

identitas pemiliknya, mudah dipindah tangankan atau ditransfer. Dilihat dari

disalahgunak sehingga memungkinkan bahwa pengelolaan dalam perusahaan

sangat kompleks dan bahkan tidak jarang terjadi penyelewengan atau

penyalahgunaan kas. Untuk itu diperlukan adanya pengawasan-pengawasan

internal guna mencegah terjadinya penyelewengan dan penyalahgunaan kas.

Pengawasan dapat diartikan sebagai alat untuk mengkoordinasikan

aktivitas–aktivitas perusahaan agar sesuai dengan rencana yang telah

ditetapkan sebelumnya. Disamping itu pengawasan merupakan fungsi

manajemen yang mempunyai peranan penting dalam menjalankan

perusahaan. Untuk memudahkan pelaksanaan pengawasan perusahaan

tersebut, perusahaan menyusun suatu sistem pengawasan intern yang

memadai.

Dengan perencanaan dan pengawasan yang baik, diharapkan harta milik

perusahaan dan data akuntansi akan terlindungi, usaha efisiensi perusahaan

meningkat dan terjamin keandalannya, serta garis kebijaksanaan manajemen

akan dipatuhi oleh seluruh karyawan. Berdasarkan landasan pikiran di atas

maka dalam tugas akhir ini penulis mengambil judul “Sistem Pengawasan Internal Kas Pada PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan”.

B. Rumusan Masalah

Adapun perumusan masalah yang akan dibahas pada tugas akhir ini

adalah sebagai berikut :

1. Apakah Pengawasan Internal Kas yang dilakukan oleh PT. KPBN

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang dicapai oleh penulis dari penelitian ini :

1. Untuk mengetahui bagaimana sistem pengawasan internal kas pada

PT. KPBN Cabang Medan.

2. Untuk mengetahui tujuan dan syarat mutlak dari sistem

pengawasan internal kas.

3. Untuk mengetahui sejauh mana penerapan sistem pengawasan

internal kas yang telah dilakukan oleh PT.KPBN Cabang Medan.

4. Untuk mengetahui apakah pengawasan internal kas yang dilakukan

PT.KPBN Cabang Medan telah berjalan efektif dan efisien.

2. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Sebagai bahan masukan yang bermanfaat dan pertimbangan bagi

PT KPBN Cabang Medan dalam menentukan kebijakan sistem

pengawasan internal kas pada masa yang akan datang.

2. Sebagai bahan masukan kepada peneliti agar dapat mempelajari

secara langsung mengenai sistem pengawasan internal kas,

mengetahui perbandingan antara praktek yang dilakukan PT KPBN

Cabang Medan dengan perkembangan ilmu pengetahuan yang

berkaitan dengan pengawasan internal kas dan dapat menambah

ilmu pengetahuan peneliti mengenai pengawasan internal kas pada

D. Rencana Penulisan

1. Jadwal Survei/Observasi

Penelitian dilakukan pada PT KPBN Cabang Medan Jl. Balai Kota

No. 8 Medan. Jadwal penulisan terdiri dari berbagai kegiatan yang

dimulai dari persiapan untuk melaksanakan penelitian, pelaksanaan

bimbingan untuk pengolahan data, pelaporan bimbingan untuk penulisan

tugas akhir, dan penyempurnaan tugas akhir. Jadwal penulisan yang

[image:14.595.131.520.415.719.2]dilakukan penulis dijelaskan pada tabel di bawah ini.

Tabel I.1

Jadwal Survei dan Penulisan Laporan Tugas Akhir

NO KEGIATAN

Juni/Minggu Juli/Minggu I II III IV I II III 1. Pengesahan Tugas Akhir

2. Pengajuan Judul

3. Permohonan Izin Riset

4. Penunjukan Dosen Pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

7. Bimbingan Tugas Akhir

2. Rencana Isi

Agar pembahasan tugas akhir ini dilaksanakan secara sistematis dan

terarah, maka Penulis membagi luas pembahasan Tugas Akhir ini dalam

empat (4) bab, dimana setiap bab saling berkaitan. Yang dianggap cukup

memadai untuk mengemukakan hal yang dianggap penting dan relevan

dengan judul tugas akhir yang dimaksud. Oleh karena itu, laporan

penelitian tugas akhir ini disusun sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini diuraikan tentang latar belakang masalah,

tujuan penelitian, manfaat penelitian, dan rencana

penulisan yang terdiri dari jadwal survei/observasi dan

rencana isi.

BAB II : PROFIL PT KPBN CABANG MEDAN

Dalam bab ini diuraikan sejarah ringkas, struktur

organisasi, job description, kinerja usaha terkini, dan

rencana usaha.

BAB III : ANALISIS SISTEM PENGAWASAN INTERNAL KAS PADA PT. KHARISMA PEMASARAN BERSAMA (KPBN) CABANG MEDAN

Dalam bab ini penulis mencoba untuk menguraikan

pengertian kas dan pengawasan internal, tujuan dan fungsi

pengawasan internal kas, unsur-unsur pengawasan internal

cabang Medan, dan sistem pengawasan internal kas pada

PT.KPBN cabang Medan.

BAB IV : KESIMPULAN DAN SARAN

Terdiri atas kesimpulan dan penutup. Dalam bab ini

penulis mencoba mengambil kesimpulan dan memberikan

saran yang bertitik tolak dari pengumpulan data dan

pembahasan yang dilakukan dimana diharapkan dapat

memberikan masukan yang bermanfaat bagi PT KPBN

BAB II

PROFIL PT. KPBN CABANG MEDAN

A. Sejarah Ringkas

Kantor Pemasaran Bersama (KPB-PTPN) PT. Perkebunan Nusantara I

s/d XIV dibentuk berdasarkan hasil kesepakatan bersama Direksi PN/PTP

Perkebunan I XXXII, pada tanggal 27 Februari 1990 di Jakarta yang disetujui

oleh Menteri Pertanian dengan Surat Keputusan Menteri Pertanian Nomor:

166/Kpts/OT. 10/3/1990 tanggal 8 Maret 1990.

Berdasarkan keputusan Badan Musyawarah Direksi (BMD) PTPN No.

15/BMD-PTPN/Kpts/1998 tanggal 18 Juli 1998, diadakan penyempurnaan

Struktur Organisasi KPB-PTPN dan sesuai Keputusan BMD PTPN No.

15/BMD-PTPN/Kpts/XII/2001 tanggal 7 Desember 2001 Struktur Organisasi

KPB-PTPN PTPN diadakan perubahan/penyempurnaan kembali.

Kantor Pemasaran Bersama PT. Perkebunan Nusantara I s/d XIV

didirikan dengan tujuan untuk melaksanakan pemasaran berbagai komoditi

perkebunan hasil produksi PTPN dengan berpegang pada prinsip ekonomi

dan tugas-tugas Badan Usaha Milik Negara agar didapat manfaat yang

sebesar-besarnya bagi BUMN yang bersangkutan.

Mekanisme hubungan kerja antara BMD-PTPN, Dewan Pengawas dan

KPB-PTPN diatur dan ditetapkan dalam keputusan BMD-PTPN No.

14/BMD-PTPN/Kpts/1998 tanggal 4 Juni 1998.

PT. Kharisma Pemasaran Bersama Nusantara (KPBN) adalah perusahaan

bentuk/transformasi dari Kantor Pemasaran Bersama PT Perkebunan

Nusantara I-XIV.

PT. KPBN merupakan Perseroan Terbatas yang dibentuk oleh Direktur

Utama PTPN I s/d PTPN XIV & PT. RNI bertindak untuk dan atas nama

PTPN I s/d PTPN XIV & PT. RNI (Persero) melalui Perjanjian Antara PTPN

I s/d PTPN XIV & PT. RNI Tentang Pendirian Perseroan Terbatas di bidang

pemasaran komoditas perkebunan pada tanggal 16 Nopember 2009 di

hadapan notaris N.M Dipo Nusantara Pua Upa SH Jakarta dan telah

mendapatkan pengesahan status badan hukum berdasarkan Keputusan

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor:

AHU-60488.AH.01.01.Tahun 2009 tertanggal 11 Desember 2009.

Perubahan status menjadi Perseroan Terbatas tersebut sebagai bagian

yang tidak terpisahkan dari strategi PTPN I s.d PTPN XIV dan PT. RNI

untuk memaksimalkan potensi keekonomian melalui penyusunan ulang

komponen-komponen korporat yang dimiliki PT. KPBN dalam menuju

performa perusahaan sebagai perusahaan penyedia jasa pemasaran

perkebunan yang semakin produktif dan memiliki keunggulan kompetitif di

pasar domestik dan pasar internasional.

Sejalan dengan rencana pengembangan pemasaran komoditas

perkebunan, PT. KPBN juga melakukan kegiatan usaha di Bidang Logistik

Komoditas Perkebunan yang merupakan kelanjutan pelaksanaan

Pengembangan Usaha Bidang Logistik pada tahun 2013.

Bersama Nusantara (KPBN) Cabang Medan.

1. Visi PT. KPBN Cabang Medan

Menjadi Trading House Komoditas perkebunan Indonesia yang unggul

dan terpercaya.

2. Misi PT. KPBN Cabang Medan

Menyelenggarakan pemasaran komoditas perkebunan Indonesia dengan

berpegangan pada prinsip-prinsip ekonomi untuk memberi manfaat yang

sebesar-besarnya bagi produsen dan pembeli.

B. Struktur Organisasi

Dalam rangka memberikan pendelegasian wewenang dan tanggung

jawab yang seimbang maka perlu di bentuk struktur organisasi yang baik,

sehingga tugas yang diberikan dapat dikerjakan secara efisien, sistematika,

dan terkoordinir.

Struktur organisasi PT. KPBN dipimpin oleh 3 (tiga) orang Direksi

yang terdiri dari:

1. Direktur Utama.

2. Direktur Operasional.

3. Direktur Keuangan, SDM, dan Umum.

Dibantu oleh para manajer serta bertanggung jawab kepada komisaris

dan pemegang saham. Dalam rangka pelayanan pemasaran komoditi agro

industri, PT. KPBN pusat (Jakarta) dibantu oleh 3 (tiga) Kantor Cabang,

yakni sebagai berikut:

2. PT. KPBN Cabang Surabaya.

3. PT. KPBN Perwakilan Dubai.

Kantor Cabang/Perwakilan PT. KPBN adalah kantor yang

melaksanakan tindak lanjut seluruh hasil transaksi penjualan PT. KPBN dan

bertanggung jawab kepada Direksi PT. KPBN. Struktur organisasi ini sesuai

dengan Surat Keputusan Direksi PT. KPBN

No.01/KPB/Kpts/21-SDM/I/2010 tanggal 08 Januari 2010. Struktur organisasi PT. KPBN dapat

dilihat di bawah ini.

[image:20.595.64.570.354.658.2]Gambar 1.1

Struktur Organisasi PT. KPBN Cabang Medan Sumber : PT. KPBN Cabang Medan

PT. KPBN CABANG

MEDAN

MANAJER

URUSAN PENJUALAN

ASS. MANAJER

URUSAN LOG. 2 TEH & KAKAO

ASS. MANAJER URUSAN LOG. 1

SAWIT & KARET

ASS. MANAJER

URUSAN KEUANGAN, SDM & UMUM

ASS. MANAJER

Bidang Keuangan

Bidang SDM

Bidang Umum Bidang Pra Shipment

Bidang After Shipment Bidang Shipment

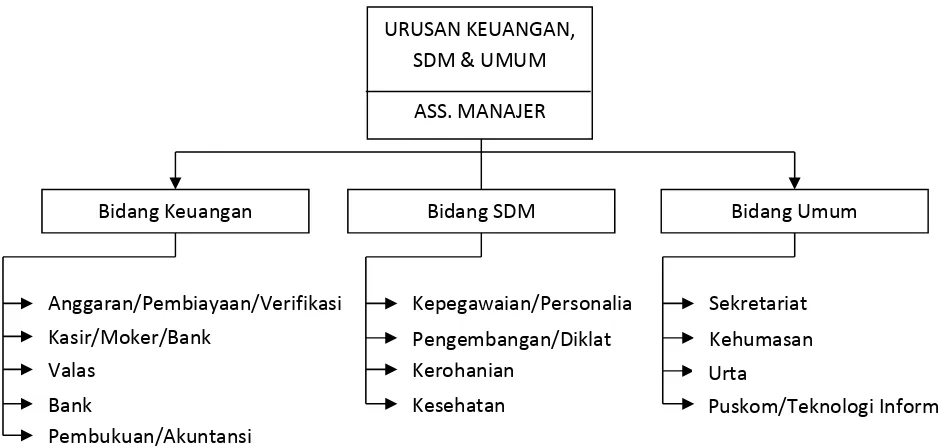

Seksi-seksi Urusan Keuangan, SDM & Umum PT. KPBN Cabang Medan

[image:21.595.93.562.176.400.2]dapat diuraikan sebagai berikut:

Gambar II.2

Seksi-seksi Urusan Keuangan, SDM & Umum PT. KPBN Cabang Medan Sumber : PT. KPBN Cabang Medan

C. Job Description

Berikut ini akan diuraikan job description dari setiap unit pada PT.

KPBN Cabang Medan yang terdiri dari :

1. Manajer

Tugasnya adalah :

a. Membantu Direktur Utama PT. KPBN melaksanakan tindak lanjut

hasil transaksi penjualan PT. KPBN Jakarta dan PTPN.

b. Mengkoordinir, mengawasi, dan membimbing Asisten Manajer dan

Karyawan/ti agar tercapai hasil kerja dan pelayanan yang maksimal. URUSAN KEUANGAN,

SDM & UMUM

ASS. MANAJER

Puskom/Teknologi Informasi Urta

Kehumasan

Kesehatan Kerohanian

Pengembangan/Diklat

Sekretariat Kepegawaian/Personalia

Anggaran/Pembiayaan/Verifikasi

Pembukuan/Akuntansi Bank

Valas

Kasir/Moker/Bank

Bidang SDM Bidang Umum

c. Memonitor persediaan barang di gudang/tangki timbun PTPN.

d. Memonitor pelaksanaan pengapalan barang PTPN & Pembeli.

e. Memonitor persiapan dokumen pengapalan s/d pencairan wesel dari

hasil penjualan ke Bank Devisa dan langsung ditransfer ke rekening

PTPN yang bersangkutan.

f. Mengusulkan kenaikan golongan/berkala Karyawan PT. KPBN

Cabang Medan kepada Direktur Utama.

g. Mengkoordinir, memonitor, dan menyelesaikan segala pekerjaan dan

permasalahan di PT. KPBN Cabang Medan.

h. Memonitor pelaksanaan pengelolaan Keuangan PT. KPBN Cabang

Medan sesuai dengan Anggaran yang tersedia.

i. Memonitor/memeriksa dan mengusulkan RKAP PT. KPBN Cabang

Medan kepada PT. KPBN Jakarta.

j. Melaksanakan tugas-tugas lain bila diperlukan oleh Direktur Utama.

2. Bagian Urusan Penjualan Tugasnya adalah :

a. Menerima dan memeriksa serta memonitor surat-surat masuk dari

PTPN perihal Mutu, Quantum, waktu penyerahan dan pelaksanaan

tender inti sawit dan tetes Molasses.

b. Mengkoordinasi jadwal tender ke PT. KPBN pusat Jakarta dan

PTPN terkait perihal jadwal tender.

c. Memonitor perkembangan harga pasar (Market Outlook) di reuters

d. Memonitor HPE, Kurs Pajak mingguan dan Kurs Tengah Bank

Mandiri.

e. Memonitor/meneliti laporan mingguan perkembangan harga gula

pasir di Medan.

f. Memonitor penyampaian surat undangan/penawaran tender Inti

Sawit.

g. Memonitor percepatan penyampaian hasil tender Inti Sawit/Molasses

ke PT. KPBN Jakarta.

h. Meneliti dan memonitor percepatan pembuatan konsep kontrak hasil

tender Inti Sawit.

i. Meneliti/ memonitor percepatan pembuatan Berita Acara Hasil

Tender Inti Sawit/Molasses.

j. Memonitor dan meneliti laporan mingguan/bulanan penjualan Inti

Sawit.

k. Mengkoordinir pelaksanaan tugas di urusan penjualan yang

diberikan oleh Manajer kepada Karyawan yang dipimpinnya.

Menyelesaikan permasalahan yang timbul dalam hal penjualan.

l. Melaksanakan tugas-tugas lain yang diberikan oleh Manajer yaitu

sebagai ketua Tim Pelayanan Ekspor untuk membantu urusan

Logistik pengapalan Teh, Kakao, Karet, dan Sawit.

3. Bagian Urusan Log. 1 Sawit & Karet Tugasnya adalah :

PTPN perihal Mutu, Quantum, waktu penyerahan dan pelaksanaan

tender inti sawit dan tetes Molasses.

b. Mengkoordinasi jadwal tender ke PT. KPBN pusat Jakarta dan

PTPN terkait perihal jadwal tender.

c. Memonitor perkembangan harga pasar (Market Outlook) di reuters

dan pasar harian Malaysia dll.

d. Memonitor HPE, Kurs Pajak mingguan dan Kurs Tengah Bank

Mandiri.

e. Memonitor/meneliti laporan mingguan perkembangan harga gula

pasir di Medan.

f. Memonitor penyampaian surat undangan/penawaran tender Inti

Sawit.

g. Memonitor percepatan penyampaian hasil tender Inti Sawit/Molasses

ke PT. KPBN Jakarta.

h. Meneliti dan memonitor percepatan pembuatan konsep kontrak hasil

tender Inti Sawit.

i. Meneliti/ memonitor percepatan pembuatan Berita Acara Hasil

Tender Inti Sawit/Molasses.

j. Memonitor dan meneliti laporan mingguan/bulanan penjualan Inti

Sawit.

k. Mengkoordinir pelaksanaan tugas di urusan penjualan yang

diberikan oleh Manajer kepada Karyawan yang dipimpinnya.

l. Melaksanakan tugas-tugas lain yang diberikan oleh Manajer yaitu

sebagai ketua Tim Pelayanan Ekspor untuk membantu urusan

Logistik pengapalan Karet dan Sawit.

4. Bagian Urusan Log. 2 Teh & Kakao Tugasnya adalah :

a. Menerima dan memeriksa surat-surat masuk, kontrak, L/C nominasi

dan bukti pembayaran serta dokumen-dokumen lainnya.

b. Menjawab dan menindaklanjuti surat, fax sehubungan dengan Log-2

Teh & Kakao.

c. Memonitor kelengkapan dokumen dan negosiasi wesel pada

advise/Negotiating Bank serta menyelesaikan discrepancy pada

Negotiating/Paying Bank.

d. Memaraf dan menandatangani dokumen-dokumen yang

berhubungan dengan Log-2 Teh & Kakao.

e. Mengintruksikan penerbitan ataupun pembetulan S/I dan

dokumen-dokumen lainnya untuk instansi-instansi terkait apabila dokumen-dokumen

pendukungnya sudah dilengkapi.

f. Mengkoordinir pelaksanaan tugas di Log-2 Teh & Kakao yang

diberikan oleh Manajer kepada karyawan yang dipimpinnya.

g. Melaksanakan tugas-tugas lainnya yang diberikan oleh Manajer.

h. Menyelesaikan permasalahan dalam hal pengapalan.

a. Mengkoordinir pembuatan RKAP dan laporan pertanggungjawaban

Keuangan kantor Cabang Medan.

b. Mengontrol dan memeriksa bukti-bukti keluar masuk Kas/Bank serta

data-data pendukungnya.

c. Memantau dropping/transfer Modal Kerja dari Kantor Pusat.

d. Memantau dan meneliti pembuatan daftar gaji dan hak-hak

Karyawan lainnya.

e. Mengontrol pembukuan atas semua transaksi keuangan di Kantor

Cabang Medan.

f. Melaksanakan dan menindaklanjuti hasil rekonsiliasi rekening Koran

dengan kantor pusat, PTPN dan anak lembaga lainnya.

g. Mengkoordinir SDM sesuai dengan petunjuk yang diberikan oleh

kantor pusat.

h. Membuat usulan untuk pendidikan dan pelatihan karyawan kantor

cabang Medan.

i. Mengurus rumah tangga kantor cabang Medan baik untuk

kepentingan Karyawan maupun pemeliharaan aset-aset kantor

cabang.

j. Mengkoordinir pembuatan laporan kegiatan kantor cabang.

k. Mengadministrasikan pemungutan dan penyetoran PPN dan PPH

serta penyelesaian rampung PPH Karyawan.

l. Mendampingi dan memberikan penjelasan-penjelasan kepada tim

m. Mengkoordinir pelaksanaan pameran di PRSU.

n. Memantau pelaksanaan tugas yang diberikan oleh Manajer cabang

Medan kepada masing-masing Karyawan.

o. Melaksanakan tugas-tugas lain yang diberikan oleh atasan dengan

sebaik-baiknya.

D. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua

begitu juga pada PT. KPBN Cabang Medan, perusahaan terus berupaya agar

tujuan yang telah digariskan oleh perusahaan dapat terwujud. Tidak mudah

dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi

dan disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi kinerja terkini yang dijalankan

perusahaan adalah :

1. Meningkatkan pemahaman proses shipping administrasi dan pemahaman

atas komoditi PTPN dengan memberikan pelatihan mulai dari proses

tanaman, produksi, pabrik sampai dengan proses bisnis administrasi.

2. Menciptakan hubungan yang baik dengan lembaga penerbit dokumen

utama dan pendukung ekspor dan hubungan komunikasi yang baik

dengan pembeli.

E. Rencana Usaha

Rencana usaha PT. KPBN Cabang Medan antara lain :

1. Jadwal penyelesaian dokumen pengapalan dan pembayaran dapat

terukur.

2. Penempatan SDM yang memiliki kemampuan dan pengalaman

dibidangnya.

3. Memaksimalkan kinerja masing-masing urusan.

4. Memaksimalkan penggunaan Kantor Cabang Pembantu/Perwakilan di

Pelabuhan Belawan.

BAB III

SISTEM PENGAWASAN INTERNAL KAS PADA PT. KHARISMA PEMASARAN BERSAMA NUSANTARA (KPBN)

CABANG MEDAN

A.Pengertian Kas dan Pengawasan Internal Pengertian Kas

Dalam bahasa sehari-hari kas selalu diartikan sebagai uang tunai.

Namun dalam bahasa akuntansi istilah kas itu mengandung pengertian yang

lebih luas yang menunjukkan uang dan alat pembayaran lainnya yang dapat

dicairkan setiap saat, seperti cek atau money order yang secara normal dapat

diterima menjadi alat pembayaran dan dapat disimpankan di bank.

Menurut Mulyadi (1993:213) ; Kas merupakan suatu alat pertukaran

yang dapat digunakan sebagai ukuran besarnya harga dalam akuntansi. Dalam

neraca, kas merupakan aktiva yang paling lancar, dalam arti paling sering

berubah. Kas tidak memiliki integritas sehingga mudah untuk diselewengkan.

Menurut Standart Akuntansi Indonesia yang dimaksud dengan kas

adalah “Alat pembayaran yang siap dan bebas dipergunakan untuk

membiayai kegiatan umum perusahaan”. Kas yang ada diperusahaan dan

dibank merupakan suatu kesatuan perkiraan yang ada pada laporan keuangan.

Kas merupakan merupakan suatu perkiraan yang sangat penting dalam

laporan keuangan, karena setiap transaksi yang terjadi dalam laporan

keuangan akan berhubungan dengan kas. Hal ini dimungkinkan karena sifat

transaksi perusahaan yang mencakup harga dan kondisi yang memerlukan

langsung terlibat dalam suatu transaksi, tetapi memberikan dasar pengukuran

akuntansi untuk semua pos lainnya. (Mulyadi 1993:166)

Perbedaan yang paling mendasar mengenai aktivitas kas adalah sifatnya

yang tidak produktif, karena kas merupakan ukuran nilai, kas tidak dapat

meluas dan tumbuh kecuali jika dikonversikan kedalam bentuk kepemilikan

lainnya. Jumlah kas yang berlebihan dalam kas seringkali disebut kas

menganggur. Manajemen kas yang baik mensyaratkan persediaan kas yang

terus bekerja secara kontinue dalam salah satu dari berbagai cara misalnya

sebagian bagian dari siklus operasi atau sebagai suatu investasi jangka pendek

atau jangka panjang. Kas tersusun dari simpanan komersial dan rekening

dibank atau ditempat lain serta pos-pos yang ada dalam perusahaan

dipergunakan sebagai media tukar, atau yang dapat diterima sebagai setoran

oleh bank dengan nilai yang tercantum didalamnya.

1. Uang tunai (cash on hand).

2. Uang tersimpan dibank.

3. Tabungan setiap waktu dapat diambil.

4. Giro (money order) , dll.

Kas merupakan bagian yang tak terpisahkan dari kegiatan operasional

perusahaan karena itu diperlukan suatu penggolongan yang lebih cermat dan

teliti.

Menurut Sinuraya (1990:233) ; Untuk pengolahan kas, manajemen

dapat menggunakan alat-alat sebagai berikut :

2. Manajemen arus kas yaitu penggolongan penerimaan dan pengeluaran

kas.

3. Investasi dana yang berlebihan.

4. Hubungan bank.

5. Pengendalian internal (internal control).

Menurut Mulyadi (1992:69) Ada beberapa bentuk penyelewengan yang

sering terjadi untuk kas dalam perusahaan yaitu :

1. Penerimaan yang tidak dicatat.

2. Merendahkan jumlah penerimaan.

3. Meningkatkan jumlah pembayaran.

4. Menunda pendataan penerimaan piutang (lopping).

5. Check Kiting.

Namun, apabila manajemen perusahaan melakukan pengawasan

internal terhadap kas dengan baik, maka semua bentuk penyelewengan diatas

tidak akan terjadi.

Pengertian Pengawasan Internal

Dalam berbagai literatur, istilah pengawasan sering diartikan sebagai

pengendalian, namun pengertian kedua istilah ini adalah sama. Dalam ilmu

manajemen, pengawasan merupakan salah satu fungsi yang dipergunakan

untuk menjelaskan berbagai ukuran yang dilaksanakan dalam perusahaan,

untuk mengawasi dan operasi perusahaan.

suatu badan atau bidang tertentu yang sering disebut dengan pengawasan

internal sedangkan pengawasan yang dilakukan dari pihak luar perusahaan

dengan memakai tenaga akuntan publik disebut dengan pengawasan

eksternal. Pengawasan internal dapat didefinisikan sebagai segala sesuatu

yang berhubungan dengan pembentukan dan penggunaan sarana jika dilihat

dari segala sendi keuangan akan memungkinkan manajemen mengamankan

harta perusahaan dengan cara yang paling efektif serta mengatur pekerjaan

sekarang dan membuat rencana untuk masa yang akan datang.

Dari kedua pengertian diatas, maka dapat diambil kesimpulan bahwa

pengertian pengawasan intern kas adalah suau badan atau bidang yang

mengawasi jalannya alat pembayaran yang siap dan bebas yang dipergunakan

untuk membiayai kegiatan umum perusahaan.

B. Tujuan Dan Fungsi Pengawasan Internal Kas 1. Tujuan pengawasan internal kas

Tujuan pengawasan internal menurut Mulyadi (2001:163) adalah :

1) Menjaga kekayaan organisasi

2) Mengecek ketelitian dan keandalan data akuntansi

3) Mendorong efisiensi

4) Mendorong dipatuhinya kebijakan manajemen

2. Fungsi pengawasan internal kas

Baridwan (1998:52) mengatakan bahwa fungsi pengawasan intern

(internal control) yaitu sebagai berikut :

2. Untuk penentuan batas-batas mutlak suatu pekerjaan mana yang harus dikerjakan dan mana merupakan pelanggaran. Hal ini nampak dalam penggunaan budget dan standar kerja.

3. Memberi keyakinan terhadap catatan-catatan keuangan dan transaksi. 4. Mewujudkan keadaan-keadaan yang luar biasa, ini nampak dalam

pembuatan laporan bilamana terjadi kecurangan dan penyimpangan dan standar kerja yang dapat diketahui.

5. Mengawasi dan mengendalikan pelaksanaan operasional supaya berjalan lancar, efektif, dan efisien.

6. Membantu manajemen dalam memberi penilaian atau hasil pelaksanaan operasional, membuat peramalan atau dugaan serta membantu dalam hal pengambilan keputusan.

Sebagaimana telah diketahui bahwa fungsi internal control sangat

luas, baik administratif maupun akuntansi, tetapi bukan berarti tidak ada

lagi peluang bagi orang-orang tertentu pada suatu organisasi untuk

melakukan kecurangan atau penyelewengan serta kesalahan-kesalahan.

Dengan adanya internal control pelaksanaan kegiatan penyelewengan dan

kecurangan-kecurangan serta kesalahan-kesalahan yang merugikan,

namun demikian, semuanya tergantung pada kemampuan dan

kesanggupan dari pelaksanaannya.

C. Unsur – Unsur Pengawasan Internal Kas

Seperti yang telah dijelaskan dimuka bahwa fungsi pengawasan internal

kas sangat penting peranannya dalam melindungi harta kekayaan perusahaan

dari tindakan yang tidak bertanggung jawab. Oleh karena itu, untuk mencapai

tujuan dan fungsi pengawasan internal kas tersebut perlu diperhatikan

unsur-unsur pengawasan yang disebutkan berikut :

1. Lingkungan Pengendalian

3. Prosedur Pengendalian (Mulyadi 1992:70)

1. Lingkungan Pengendalian

Lingkungan pengendalian merupakan pengaruh dari berbagai

faktor dalam membentuk, memperkuat, atau memperlemah,

efektivitas kebijaksanaan dan prosedur tertentu, faktor-faktor yang

mempengaruhi hal tersebut menurut Mulyadi (1992:70) adalah :

a. Falsafah manajemen dan operasinya. b. Struktur organisasi satuan usaha.

c. Fungsi dewan komisaris dan komite-komite yang dibentuk. d. Metode pemberian wewenang dan tanggungjawab.

e. Metode pengembalian manajemen dalam memantau dan menindaklanjuti kerja, termasuk audit internal.

f. Kebijaksanaan dan praktek personalia.

g. Berbagai faktor eksternal yang mempengaruhi operasi dan praktek satuan usaha seperti pemeriksaan yang dilakukan badan legislatif dan lembaga pemerintahan.

2. Sistem Akuntansi

Sistem akuntansi yang terdiri dari berbagai catatan yang

diciptakan untuk mengidentifikasikan, menghimpun, menganalisis,

mengelompokkan, mencatat dan melaporkan transaksi laporan usaha

dan untuk menyelenggarakan pertanggungjawaban aktiva dan

kewajiban yang bersangkutan dengan transaksi tersebut. Menurut

Mulyadi (1992:70) Sistem akuntansi yang efektif

mempertimbangkan pembuatan metode dan catatan yang akan :

a. Mengidentifikasikan dan mencatat semua transaksi yang sah.

b. Menggambarkan transaksi secara tepat waktu dan cukup rinci

semestinya untuk pelaporan keuangan.

c. Mengukur nilai transaksi dengan cara memungkinkan

pencatatan nilai keuangan yang layak dalam laporan keuangan.

3. Prosedur Pengendalian

Prosedur pengendalian adalah kebijakan dan prosedur

tambahan terhadap lingkungan pengendalian dan sistem akuntansi

yang telah diciptakan oleh manajemen untuk memberikan keyakinan

memadai bahwa tujuan tertentu satuan usaha akan tercapai. Prosedur

pengendalian mempunyai beberapa tujuan dan diterapkan pada

beberapa tingkatan organisasi dan pemrosesan data. Prosedur

pengendalian dapat juga diintregasikan dalam komponen tertentu

pengendalian dari sistem akuntansi. Menurut Mulyadi (1992:70)

prosedur pengendalian dapat dikelompokkan kedalam prosedur yang

bersangkutan dengan :

a. Otorisasi yang semestinya atas transaksi dan kegiatan.

b. Pemisahan tugas yang mengurangi kesempatan yang

memungkinkan seseorang dalam posisi yang dapat melakukan

dan sekaligus menutupi kekeliruan atau ketidakberesan dalam

berbagai pelaksanaan tugas sehari-hari.

c. Perancangan dan penggunaan dokumen dan catatan yang

memadai untuk membantu pencatatan secara semestinya

transkasi dan peristiwanya.

perusahaan dan catatan.

e. Pengecekkan secara independen atas pelaksanaan dan penilaian

yang semestinya atas jumlah atas jumlah yang dicatat.

Menurut Mulyadi (1992:70) Untuk kepentingan audit atas

laporan keuangan maka perlu diperhatikan faktor penentu baiknya

suatu struktur pengawasan internal yang disebutkan sebagai berikut :

1. Suatu struktur organisasi yang memisahkan tanggung jawab

fungsional secara tepat.

2. Suatu sistem wewenang dan prosedur pembukuan yang baik dan

melakukan pengawasan akuntansi yang cukup terhadap harta,

hutang, pendapatan dan biaya.

3. Praktek yang sehat harus dijalankan didalam melakukan

tugas-tugas dan fungsi-fungsi setiap bagian dalam organisasi.

4. Suatu tingkat kecukupan pegawai yang sesuai dengan tanggung

jawab keempat unsur yang disebutkan diatas merupakan ciri

pokok dari suatu struktur.

Pengawasan internal selain ciri-ciri pokok tersebut ada

pengawasan lain yang merupakan tambahan dari unsur tersebut,

yakni pengawasan yang dilakukan dengan menggunakan

laporan-laporan standart atau budget dan staff internal audit. Berikut ini akan

dijelaskan secara singkat masing-masing faktor dalam pengawasan

internal tersebut.

Fungsional Secara Tepat

Struktur ekonomi yang tepat bagi suatu perusahaan belum

tentu baik bagi perusahaan lain. Oleh karena itu, maka

pertimbangan bahwa susunan organisasi tersebut harus fleksibel

dan dapat menunjukkan bentuk-bentuk dan batas-batas serta

garis wewenang dan tanggung jawab yang tegas dan jelas.

Untuk memenuhi syarat pengawasan yang baik,

hendaknya struktur organisasi dapat memisahkan fungsi

operasional, penyimpanan dan pencatatan guna menghindari

penyelewengan ataupun kecurangan dalam perusahaan. Suatu

fungsi tidak boleh diberi tanggung jawab yang penuh untuk

pelaksanaan tugas. Pemberian wewenang dalam prosedur

pencatatan harus diatur sedemikian rupa, sehingga dapat

diwujudkan pengendalian yang layak atas harta, hutang,

pendapatan dan biaya.

2. Suatu sistem wewenang dan prosedur pembukuan yang baik dan melakukan pengawasan akuntansi yang cukup terhadap harta, hutang, pendapatan dan biaya.

Sistem wewenang dengan prosedur pembukuan dalam

perusahaan merupakan alat dari manajemen untuk mengadakan

pengawasan terhadap operasi dan transaksi yang terjadi dan

untuk mengklarifikasi data akuntansi dengan tepat. Oleh karena

pengesahan dari yang berwenang sehingga kemungkinan untuk

menyalahgunakan dana oleh pihak tertentu dapat dihindari.

Hendaknya semua pengeluaran yang dilakukan benar-benar

dilaksanakan untuk kegiatan perusahaan. Dalam setiap prosedur

digunakan dokumen yang merupakan bukti, dan dasar

pencatatan akuntansi.

3. Praktek Yang Sehat Harus Dijalankan Dalam Melaksanakan Tugas Dan Fungsi Setiap Bagian Dalam Organisasi

Praktek yang sehat harus diikuti dalam pelaksanaan tugas

dan fungsi setiap organisasi perusahaan yang menggunakan

prosedur yang wajib akan membawa manfaat serta dapat

membantu tercapainya tujuan pengawasan yang lebih berguna.

Dengan demikian seluruh karyawan perusahaan harus

benar-benar mengerti tugas dan fungsi serta tanggung jawab

yang diembannya. Setiap perusahaan memiliki kebijaksanaan

tertentu yang berlaku untuk perusahaan, yang merupakan

pedoman yang harus dilaksanakan dan di patuhi. Menurut

Mulyadi (1992:70) Beberapa cara yang biasa ditempuh oleh

perusahaan dalam menciptakan praktek-praktek yang sehat

yakni :

a. Penggunaan formulir bernomor urut tercetak yang

b. Pemerikasaan mendadak tanpa pemberitahuan terlebih

dahulu kepada pihak yang diperiksa dengan jadwal yang

tidak teratur, sehingga mendorong karyawan melaksanakan

tugas sesuai dengan yang telah ditetapkan.

c. Setiap transaksi tidak boleh dilaksanakan oleh satu orang

atau satu unit organisasi dari awal sampai akhir tanpa

campur tangan orang lain.

d. Perputaran jabatan atau rotasi jabatan secara rutin di dalam

pelaksanaan tugas baik staff, yang dapat menjaga

indepedensi yang melaksanakan tugas dan persekongkolan

dapat dihindari.

Praktek ini harus berlaku untuk semua prosedur yang ada

sehingga pekerjaan suatu bagian akan langsung dicek oleh

bagian lainnya.

4. Tingkat Kecakapan Pegawai Yang Sesuai Dengan Tanggung Jawab.

Suatu organisasi tidak terlepas dari unsur manusia karena

kegiatan operasi usaha selalu berkaitan dengan manusia mulai

dari karyawan bawahan sampai dengan atasan. Tingkat

kecakapan pegawai atau personalia sangat mempengaruhi

keberhasilan suatu sistem pengawasan internal. Keberhasilan

perusahaan tergantung pada seleksi awal dan latihan serta

kemampuan pegawai tersebut. Untuk itu pegawai perlu

mengetahui tugas dan tanggung jawab yang diberikan

kepadanya.

Menurut Mulyadi (1992:70) Seorang pegawai yang cakap

dalam pekerjaan bukan berarti pegawai yang mempunyai

pendidikan tinggi melainkan seorang yang harus :

a. Mengetahui kedudukannya dalam suatu organisasi.

b. Mengetahui tugas-tugas apa yang harus dikerjakan dan

bagaimana mengerjakannya.

c. Dapat menyesuaikan tugasnya, dengan siapa dia

berhubungan, sampai mana batas tanggung jawab dan

kekuasaannya kemudian pekerjaan dapat dilaksanakan oleh

pegawai lain.

d. Mengetahui sumbangsih kerjannya terhadap perusahaan dan

bagaimana harus disesuaikan dengan organisasi.

Bagaimanapun baiknya sistem prosedur yang diterapkan

pada perusahaan namun semuanya bergantung pada pegawai

yang melaksanakannya. Bila perusahaan memiliki pegawai yang

kompeten dan jujur, unsur lain dapat dikurangi sampai batas

tertentu, namun masih dapat menghasilkan pertanggungjawaban

yang dapat diandalkan.

Struktur pengendalian internal satuan usaha terdiri dari

keyakinan yang memadai bahwa tujuan tertentu satuan usaha

akan tercapai. Pada umumnya, kebijakan dan prosedur yang

relevan dengan audit adalah mengenai kemampuan suatu usaha

untuk mencatat, memproses, mengikhtiarkan dan melaporkan

data keuangan, sesuai dengan arsesi yang termuat dalam laporan

keuangan, kebijaksanaan dan prosedur lainnya mungkin relevan

apabila menyangkut auditor dalam menerapkan prosedur audit.

D. Prosedur Penerimaan Dan Pengeluaran Kas PT.KPBN Cabang Medan 1. Pengawasan Internal Penerimaan Kas

Salah satu tujuan manajemen keuangan adalah untuk

mengusahakan pengolahan kas secara berdaya guna dan berhasil guna.

Setiap perusahaan mempunyai berbagai macam sumber penerimaan kas

yang berbeda-beda. Agar seluruh penerimaan kas benar-benar diterima

dan diamankan sebagai milik perusahaan, maka perlu diciptakan suatu

struktur pengawasan sistem internal kas yang baik dalam perusahaan.

Untuk lebih jelasnya dibawah ini diberikan beberapa saran umum yang

dapat membantu pimpinan perusahaan dalam menciptakan pengawasan

intern penerimaan kas, yaitu :

a. Semua penerimaan kas melalui pos harus dicatat sebelum ditransfer kepada kasir secara periodik, catatan ini harus ditransfer ke dalam lembar setoran (deposit slip).

jelas dan ditetapkan secara pasti.

d. Biasanya fungsi penerimaan harus dipisahkan sama sekali (kecuali dengan lembaga keuangan).

e. Penanganan fisik kas harus dipisahkan seluruhnya dari pelanggaran keuangan dan pembukuan, dan kasir tidak berwenang atau tidak berhak terhadap pembukuan.

f. Para agen dan wali lapangan diharuskan memberikan kwitansi tanda terima tentunya dengan meninggalkan tembusan untuk arsip. g. Rekonsiliasi bank harus dilakukan oleh mereka yang tidak

menangani kas atau penyelenggaraan pembukuan. Begitu juga pengiriman laporan kepada para pelanggan pembuatan ikhtisar pembukuan kas harus ditandatangani oleh pihak ketiga.

h. Semua pegawai harus menangani kas atau pembukuan kas diharuskan mengambil cuti, orang lain harus menggantikannya selama cuti, juga pada waktu yang tidak diberi tahu, para pegawai harus dipindahkan ke tugas yang lain untuk mendeteksi atau mencegah terjadinya persekongkolan.

i. Semua pegawai yang menangani kas atau pembukuan kas harus diikat dengan kontrak.

j. Sedapat mungkin dipergunakan alat-alat mekanis yang dapat memberikan alat pengecek tambahan, seperti jenis alat yang dapat dibaca oleh pihak ketiga, tembusan, lembaran, dan lain-lain.

k. Apabila praktis penjualan kontan harus diklarifikasi dengan pencatatan persediaan dan hasil opname fisik persediaan.

Dari uraian tersebut dapat diketahui bahwa pada prinsipnya

pengawasan internal penerimaan kas menghendaki adanya pemisahan

fungsi pengurusan fisik kas dengan penyelenggaraan pembukuannya.

Penerimaan kas dari hasil penjualan harus diserahkan kepada kasir

untuk disetorkan ke bank. Pencatatan harus dilakukan oleh bagian

akuntansi atau bagian pembukuan.

Suatu teknik akuntansi untuk menghindari terjadinya perbuatan

curang yang biasanya terjadi karena kelalaian atau persekongkolan

adalah dengan melakukan internal cek yaitu merupakan suatu teknik

akuntansi untuk membuktikan keselamatan data akuntansi melalui

transaksi yang diminta namun tidak mempengaruhi karena bekerja

secara satu sama lain. Menurut Baridwan (2003:100), prinsip-prinsip

internal control yang diingat dalam penyusunan prosedur penerimaan

kas adalah:

1. Menetapkan tanggung jawab pengolahan dan pengawasan fisik. 2. Semua surat masuk harus dibuka dengan pengawasan yang cukup. 3. Harus segera dibuat catatan oleh yang membuka surat tentang cek

atau uang yang diterima, dari siapa, jumlahnya, dan tujuan apa. 4. Semua penjualan tunai harus dibuatkan nota penjualan yang sudah

diberi nomor urut atau dicatat dalam mesin cash register.

5. Daftar penerimaan uang harus dicocokkan dengan jurnal penerimaan uang.

6. Tambahan nota penjualan tunai harus dikirimkan ke kasir dan bagian pengiriman.

7. Bukti setor ke bank setiap hari dicocokkan dengan uang harian dan catatan dalam jurnal penerimaan uang.

8. Kasir tidak boleh merangkap mengerjakan buku pembantu hutang dan piutang dan sebaliknya.

9. Semua penerimaan uang harus disetorkan pada hari itu juga atau pada awal hari kerja berikutnya.

10. Rekonsiliasi laporan bank harus dilakukan oleh orang yang tidak berwenang menerima uang maupun yang menulis cek.

11. Kunci cash register harus dipegang orang yang bukan pengelola kas.

12. Diadakan rotasi pegawai agar tidak timbul kerjasama untuk berbuat kecurangan.

13. Kasir sebaiknya menyerahkan jaminan.

2. Pengawasan Internal Pengeluaran Kas

Dalam hal pengeluaran kas selalu terbuka kesempatan untuk

berbuat curang dengan cara menggunakan secara tidak wajar atau tidak

benar. Untuk itu pengeluaran kas harus dikelola dengan baik agar dapat

terhindar dari terjadinya penyelewengan atau kecurangan terhadap kas

yang dapat merugikan perusahaan. Adapun beberapa cara kecurangan

adalah sebagai berikut :

a. Menyiapkan bukti voucher atau mengajukan voucher untuk mendapatkan pembayaran dua kali.

b. Kitting, atau pinjaman tanpa mendapat persetujuan dengan cara tidak mencatat pembayaran tetapi mencatat penyetoran dalam hal melakukan transfer ke bank.

c. Mencantumkan jumlah yang tidak benar dalam buku kas. d. Menaikkan jumlah cek setelah ditandatangani.

e. Mencantumkan potongan harga dengan jumlah yang lebih rendah daripada yang sebenarnya.

f. Menguangkan cek gaji atau dividen yang belum ditagih oleh yang berhak.

g. Mengubah bukti atau voucher pengeluaran kas kecil.

h. Memasukkan cek atau memusnahkannya pada saat diterimanya dari bank, menggantinya dengan cek lain yang dibatalkan atau dengan nota pembebanan.

Berdasarkan penjelasan diatas sebaiknya pengeluaran kas dilakukan

dengan :

a. Penggunaan sistem voucher.

b. Penggunaan kas kecil untuk pembayarannya yang jumlahnya relatif

kecil, oleh sebab itu suatu sistem pengawasan internal sebisa

mungkin dapat mencegah atau memperkecil penyelewengan atau

kecurangan.

E. Sistem Pengawasan Internal Kas Pada PT. KPBN Cabang Medan

Pengawasan internal kas merupakan hal yang sangat vital pada setiap

perusahaan karena berguna untuk meyakinkan pimpinan perusahaan bahwa

semua penerimaan dan pengeluaran benar-benar telah digunakan oleh

perusahaan dengan baik guna memperlancar semua kegiatan organisasi serta

menghindari terjadinya berbagai macam tindakan yang tidak efisien. Pada PT

efektif dan efisien dan sudah sesuai dengan prosedur yang ditetapkan oleh

manajemen perusahaan.

Berikut ini adalah sistem pengawasan kas yang dilakukan pada PT.

KPBN Cabang Medan.

1. Menyetorkan semua penerimaan kas ke bank dan melakukan rekonsiliasi

bank.

2. Menggunakan sistem voucher.

3. Menggunakan dana kas kecil.

4. Pemeriksaan oleh internal auditor.

1. Menyetorkan Setiap Hari Semua Penerimaan Kas Ke Bank Dan Melakukan Rekonsiliasi Bank

Semua perusahaan kan dari PT. KPBN Cabang Medan disetorkan

setiap hari dari Bank Mandiri Mandiri. Penyetoran penerimaan kas

setiap hari ke bank ini selain dapat menghindarkan terjadi pencurian,

kebakaran dan penyalahgunaan kas. Setiap penerimaan uang kas harus

dibuatkan dari dalam kuantitasi yang telah diberi nomor unit dan

ditandatangani oleh pimpinan perusahaan kemudian di kwitansi tersebut

dicatat dalam buku registrasi dan disetorkan kepada kasir. Kemudian

kasir menyetorkan semua kas ke bank. Setelah akhir bulan setelah

penutupan buku, saldo buku perusahaan dibandingkan dengan saldo

rekening koran bank. Rekening koran bank diterima dari bank setiap

akhir bulan, tapi sewaktu-waktu dapat diminta apabila diperlukan,

dibuat dalam rangkap tiga sesuai dengan kebutuhan perusahaan dan

paling lambat tanggal dua bulan berkutnya rekening koran sudah harus

diterima oleh perusahaan. Secara teori, jumlah saldo rekening koran

bank harus sama dengan jumlah saldo pada buku perusahaan. Akan

tetapi dalam praktek di PT. KPBN Cabang Medan, saldo buku

perusahaan sering tidak sama jumlahnya dengan saldo rekening koran

yang diterima dari rekening bank hal ini disebabkan oleh :

1. Penyetoran uang perusahaan pada akhir bulan dicatat pada rekening

koran bank.

2. Cek perusahaan yang dikeluarkan pada akhir periode bulan belum

diuangkan penerima cek.

3. Penerimaan transfer uang sudah masuk dalam rekening koran bank,

tetapi nota bank atau pemberitahuan bank terlambat diterima

perusahaan.

4. Biaya bank yang dikeluarkan atau dibebankan sebelum dibukukan.

2. Penggunaan Sistem Voucher

Penggunaan sistem voucher merupakan salah satu teknik

pengawasan internal yang baik terhadap pengeluaran kas. PT. KPBN

Cabang Medan telah menerapkan hal ini sesuai dengan kondisi dan

perkembangan perusahaan. Pembuatan voucher dilakukan oleh bagian

pembukuan berdasarkan bukti-bukti asli dan pendukukng serta

ditandatangani oleh kepala bagian pembukuan dan keuangan sebagai

diserahkan kepada kepala cabang atau untuk mengetahui kebenaran

voucher sekaligus sebagai pengesahan pengeluaran voucher tersebut.

Setelah voucher ditandatangani oleh kepala cabang, voucher

tersebut lalu dikembalikan kepada kepala pembukuan dan keuangan.

Apabila voucher telah siap untuk dibayarkan, maka voucher diserahkan

kepada kasir untuk dibuatkan cek voucher. Bagian-bagian yang terlibat

dalam pengeluaran hingga pengesahan dijabat oleh orang-orang yang

berbeda. Dengan menggunakan sistem voucher ini, pimpinan

perusahaan dapat mengetahui secara langsung berapa jumlah

pengeluaran dan untuk apa pengeluaran tersebut dipergunakan.

3. Penggunaan Kas Kecil

Dalam kegiatan usahanya PT. KPBN Cabang Medan mengadakan

hubungan komersial dengan Bank Mandiri cabang Medan sebagai

sarana tempat penyimpanan dan pengambilan uang dengan

menggunakan cek, giro, dan pos-pos lainnya.

Untuk menangani kebutuhan perusahaan sehari-hari yang

jumlahnya relatif kecil perusahaan membentuk dana kas kecil agar

pengguna kas lebih efisien. Pada perusahaan ini, pemegang dana kas

kecil dikelola oleh bagian pembukuan dan terpisah dengan kasir.

Jumlah dana kas kecil yang ditetapkan oleh perusahaan adalah sebesar

Rp 2.000.000,00,-. Pengajuan kembali pengisian dana kas kecil

dilakukan oleh pemegang kas kecil kepada kepala cabang melalui

pengeluaran kas kecil. Bagian keuangan harus mencatat pengisian

kembali dana kas kecil setelah kepala cabang.

4. Pemeriksaan Oleh Internal Auditor

Dengan semakin berkembangnya perusahaan maka tentang

kendali antara pimpinan dan bawahannya akan semakin besar. Sebagai

akibat dari keadaan yang demikian maka diperlukan adanya

penghubung diantara keduanya terutama bagi pimpinan agar dapat

mengetahui bahwa perusahaan yang dipimpinnya dapat berjalan dengan

lancar sesuai dengan kebijaksanaan yang telah ditetapkan. Untuk itu

perlu diadakan pengawasan internal dalam perusahaan yang dapat

membantu pimpinan perusahaan dalam pengendalian seluruh bagian

dari organisasi perusahaan yang dipimpinnya.

Pengertian internal auditor PT KPBN Cabang Medan adalah suatu

lembaga bernama Satuan Pengawasan Intern (SPI) dan dipimpin oleh

seorang asisten direktur yang diangkat dan diberhentikan serta

bertanggung jawab kepada direktur utama. Fungsi SPI adalah sebagai

pengawas intern yang tugasnya adalah melakukan pemeriksaan intern

pada perusahaan. Pengawasan yang dilakukan SPI adalah :

1. Pengawasan dalam bidang pengolahan.

2. Pengawasan dalam bidang material.

3. Pengawasan dalam bidang pengolahan keuntungan.

4. Pengawasan dalam bidang operasi.

Kedudukan SPI berada dikantor pusat Jakarta. Dalam

melaksanakan tugasnya bersifat independen terhadap kantor cabang

yang diawasinya, namun demikian SPI dapat memberikan penilaian

objektif dengan memperhatikan ketentuan-ketentuan kantor pusat.

Pemeriksaan dilakukan sesuai dengan kebutuhan minimal sekali dalam

tiga bulan dalam waktu yang tidak ditentukan sebelumnya.

Untuk lebih jelasnya fungsi SPI adalah sebagai berikut :

1. Memeriksa prosedur penerimaan dan pengeluaran kas serta

bukti-bukti pendukungnya.

2. Memeriksa saldo kas dengan pencatatan penerimaan dan

pengeluaran kas serta rekonsiliasi bank.

3. Meneliti dan memeriksa struktur internal control yang ada serta

memberikan saran pada pimpinan untuk memperbaiki

kelemahan-kelemahan yang terdapat dalam sistem tersebut.

4. Membantu manajemen dalam masalah lain menyangkut

kebijaksanaan perusahaan.

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil penelitian dan analisa yang dilakukan penulis

terhadap sistem pengawasan yang intern kas pada PT KPBN Cabang Medan

maka dapat diambil kesimpulan sebagai berikut :

1. PT. KPBN Cabang Medan telah memiliki struktur organisasi yang cukup

efektif dan efisien. Hal ini dapat terlihat dengan adanya pembagian

aktivitas kerja, pemecahan fungsi dan tanggung jawab serta

pendelegasian wewenang yang jelas dalam perusahaan.

2. Pengawasan kas pada PT. KPBN Cabang Medan telah dilakukan dengan

baik. Dalam proses pengawasan anggaran kas, perusahaan ini sudah

efisien dan efektif, yaitu dengan membandingkan anggaran dengan

realisasi sehingga dapat diketahui seberapa besar penyimpangan (varians)

yang terjadi.

3. Sistem pengawasan fisik pada PT KPBN Cabang Medan sudah cukup

baik, dan semua penerimaan kas setiap hari disetorkan ke bank pada hari

itu juga sehingga tidak terdapat uang kas pada perusahaan kecuali kas

kecil. Pengawasan terhadap kas pada perusahaan ini selain

memperhatikan segi pengamanan fisik kas juga memperhatikan segi

pengawasan terhadap orang yang menangani kas. Pada perusahaan ini

fungsi yang menangani fisik kas dipisahkan dari fungsi yang melakukan

B. SARAN

Berdasarkan hasil penelitian dan analisa yang dilakukan penulis

terhadap sistem pengawasan intern kas pada PT KPBN Cabang Medan maka

penulsis memberikan saran antara lain :

1. Pimpinan perusahaan perlu dibantu oleh internal auditor yang

berkedudukan langsung di kantor cabang utama, yang bertugas untuk

membantu pimpinan perusahaan dalam melakukan fungsi pengawasan.

2. Sistem pengawasan intern sebaiknya dilakukan secara periodik dan

dilakukan inspeksi mendadak terhadap bagian keuangan oleh pihak

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2005. Metode Penelitian. Rineka Cipta. Jakarta.

Baridwan, Zaki. 1998. Sistem Akuntansi: Penyusunan Prosedur dan Metode. . BPFE. Yogyakarta.

Baridwan, Zaki. 2003. Akuntansi Keuangan. BPE. Yogyakarta.

Http://www.kpbptpn.co.id/ (diaksespada20:08:11,11 Juli 2014)

Ikatan Akuntan Indonesia, 1994. Norma Pemeriksaan Akuntan. Edisi Revisi, Penerbit: Rineka Cipta, Jakarta.

Ikatan Akuntan Indonesia, 1994. Standart Profesional Akuntan Publik, Penerbit: Salemba Empat, Jakarta.

Ikatan Akuntansi Indonesia, 1995. Standart Akuntansi Keuangan, Penerbit: Salemba Empat, Jakarta.

KPB PTPN. 2005. Pedoman Sistem Informasi Akuntansi, Jakarta: KPB PTPN

Mulyadi, 1992. Pemeriksaan Akuntan, Edisi Keempat, Penerbit: Sekolah Tinggi Ekonomi YKPN.

Mulyadi, 1993. Sistem Akuntansi, Edisi Ketiga, Penerbit: Sekolah Tinggi Ekonomi YKPN, Yogyakarta.

Mulyadi, 2001. Sistem Akuntansi. Edisi Ketiga, Cetakan Ketiga, Penerbit: Salemba Empat, Jakarta.