UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

SISTEM PENGAWASAN INTERN KAS PADA PT. PERKEBUNAN NUSANTARA II KEBUN BASILAM

TUGAS AKHIR

DIAJUKAN OLEH

SISKA DWI PUTRI SIPAHUTAR 062101118

D-III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

DAFTAR ISI

Halaman

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Gambar ... v

Daftar Tabel ... vi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II PTPN II KEBUN BASILAM A. Sejarah Ringkas ... 8

B. Jenis Usaha / Kegiatan ... 13

C. Struktur Organisasi ... 14

D. Job Description ... 16

E. Kinerja Usaha Terkini ... 21

BAB III SISTEM PENGAWASAN INTERN KAS PADA PTPN II KEBUN BASILAM A. Sistem Pengawasan Intern Kas Pada Penerimaan Kas ... 27

B. Sistem Pengawasan Intern Kas Pada Pengeluaran Kas ... 32

BAB IV PENUTUP

A. Kesimpulan ... 39

B. Saran ... 40

DAFTAR PUSTAKA

DAFTAR GAMBAR

Halaman

Gambar 2.1 Flow Proses Pengolahan Pabrik Sheet ... 13

DAFTAR TABEL

Halaman

Tabel 2.1 Komposisi Tenaga Kerja Kebun Basilam ... 12

Tabel 2.2 Data Produksi Karet Perusahaan Selama

6 thn terakhir ... 21

Tabel 2.3 Harga Pokok Rp/Kg Sampai Dengan

Bulan September 2008 ... 21

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sebuah perusahaan perlu melakukan pengawasan pada setiap kegiatan

yang terjadi didalam perusahaannya. Tujuannya adalah agar setiap kegiatan

tersebut dapat berjalan sesuai dengan yang diharapkan ataupun yang telah

direncanakan sebelumnya. Terlebih lagi jika perusahaan tersebut adalah

perusahaan yang sedang berkembang ataupun perusahaan yang besar, maka wajib

bagi mereka untuk membentuk suatu tim maupun suatu unit didalam perusahaan

yang bertugas dalam mengawasi ataupun mengendalikan setiap kegiatan-kegiatan

yang terjadi di perusahaan tersebut. Hal ini disebabkan karena semakin

berkembangnya suatu perusahaan maka akan semakin dirasakan perlunya

pendelegasian wewenang dalam mengendalikan kegiatan perusahaan. Dalam

artian, pada sebuah perusahaan yang besar sulit bagi pemimpin perusahaannya

untuk terjun langsung mengawasi setiap kegiatan yang ada di perusahaannya,

dikarenakan semakin kompleksnya kegiatan-kegiatan atau bagian-bagian didalam

perusahaan tersebut.

Menurut Mulyadi (2001), Sistem Pengawasan Intern adalah suatu

kegiatan dalam perusahaan yang terkoordinasi yang bertujuan untuk menjaga

kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi,

mendorong serta meningkatkan efisiensi usaha, dan mendorong dipatuhinya

kebijakan manajemen suatu perusahaan yang telah ditetapkan. Menurut defenisi

yang mengolah informasinya secara manual, dengan mesin pembukuan, maupun

dengan komputer. Dengan demikian tujuan pengendalian intern menurut defenisi

tersebut yaitu: menjaga kekayaan organisasi, mengecek ketelitian dan keandalan

data akuntansi, mendorong efisiensi usaha dan, mendorong dipatuhinya kebijakan

manajemen.

Biasanya kegitan ini dilakukan oleh orang-orang yang berada didalam

perusahaan tersebut dan yang bertanggungjawab untuk mengembangkan dan

mengoperasikan pengawasan intern akuntansi yang baik dalam perusahaan adalah

terletak di tangan manajemen puncak karena di pundak merekalah tanggung

jawab atas pengelolaan dana dipercayakan oleh pemilik perusahaan. Dimana

hasilnya nanti akan dituangkan dalam bentuk laporan yang berfungsi untuk

mengendalikan, mengarahkan, serta menilai apakah kebijakan yang telah

ditentukan perusahaan dijalankan dengan baik, apakah kondisi keuangannya

sehat, dan lain sebagainya. Adapun maksud dari pengawasan intern adalah untuk

membantu setiap anggota organisasi dalam melaksanakan tanggung jawab mereka

secara efektif. Pengawasan intern mempunyai tanggung jawab atas penyediaan

informasi mengenai cukup dan efektifnya suatu pengawasan intern dan mutu

pekerjaan organisasi perusahaan.

Ada beberapa unsur pokok sistem pengawasan intern menurut

Mulyadi (2001), antara lain yaitu: (1) struktur organisasi yang memisahkan

tanggung jawab funsional secara tegas. Dimana pembagian tanggung jawab

fungsional dalam organisasi ini didasarkan pada prinsip-prinsip harus dipisahkan

fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi dan suatu fungsi

tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu

perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat

yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh

karena itu perlu adanya sistem yang mengatur pembagian wewenang untuk

otorisasi atas terlaksananya setiap transaksi. (3) praktik yang sehat dalam

melaksanakan tugas dan fungsi setiap unit organisasi. (4) karyawan yang mutunya

sesuai dengan tanggung jawabnya. Karena bagaimana pun baiknya struktur

organisasi, sistem otorisasi dan prosedur pencatatan semuanya sangat bergantung

kepada manusia yang melaksanakannya, dalam hal ini yaitu karyawan. Dengan

demikian karyawan memiliki peranan yang cukup penting dalam perkembangan

suatu perusahaan.

Pengawasan intern sangat erat hubungannya dengan kegiatan-kegiatan

perusahaan. Terlebih lagi jika dihubungkan dengan kas. Kas merupakan bagian

yang memiliki peranan yang penting didalam sebuah perusahaan karena

keterlibatannya hampir di semua aktivitas perusahaan, selain itu dikarenakan kas

adalah harta perusahaan yang paling likuid/lancar, paling mudah diselewengkan,

mudah dipindahtangankan dan tidak mudah untuk dibuktikan pemiliknya. Oleh

karena itu diperlukan pengawasan yang ketat terhadap kas.

Dalam suatu perusahaan diketahui ada dua kegiatan yang

berhubungan langsung dengan kas yaitu penerimaan kas dan pengeluaran kas.

Kedua kegiatan ini sangat rentan terjadi tindak penyelewengan, disebabkan kas

memiliki sifat yang sangat mudah likuid. Sehingga sering menarik banyak pihak

untuk melakukan tindakan penyelewengan.

Apabila pengawasan intern baik maka kekurangan serta

Sehingga perusahaan harus memahami pentingnya pengawasan intern kas, yang

tentunya diterapkan dan dijalankan perusahaan dengan baik dan benar. Selain

karena luas dan ukuran suatu usaha yang semakin kompleks sehingga manajemen

harus mempercayai berbagai macam laporan-laporan untuk mengendalikan

operasi secara efektif, alasan lainnya yang membuat pengawasan intern ini

menjadi sangat penting adalah bahwa pengawasan intern yang baik mampu

melindungi terhadap kelemahan manusia dan mengurangi kemungkinan kesalahan

atau ketidakberesan yang akan terjadi.

PT. Perkebunan Nusantara II Kebun Basilam yang merupakan salah

satu kebun PT. Perkebunan Nusantara II Tanjung Morawa adalah perusahaan

yang bergerak dalam bidang pengolahan produksi karet. Dimana pastinya banyak

berhubungan dengan kas dalam proses kegiatan perusahaanya. Sehingga perlu

adanya suatu sistem pengawasan intern kas di perusahaan ini.

Dengan demikian jelaslah bahwa pengawasan intern tidak hanya menilai

kebenaran angka-angka, dan melindungi kekayaan perusahaan dalam hal

pembukuan saja, melainkan juga memperhatikan seberapa jauh pelaksanaan

kebijakan pemimpin yang telah digariskan oleh perusahaan dilakukan dengan

baik, serta peranannya dalam upaya untuk menghindari kesalahan-kesalahan yang

diakibatkan kesalahan beberapa pihak khususnya oleh individu-individu. Suatu

pengawasan intern juga harus diawasi dan dievaluasi agar manfaat pengawasan

intern tersebut dapat selalu dipertanggungjawabkan.

Melihat betapa pentingnya pengawasan intern kas didalam suatu

perusahaan, maka penulis merasa tertarik untuk mengetahui seperti apa sistem

pengawasan intern kas yang dilaksanakankan oleh PT. Perkebunan Nusantara II

INTERN KAS PADA PT. PERKEBUNAN NUSANTARA II KEBUN

BASILAM.

B. Perumusan Masalah

Pengawasan dapat diartikan sebagai suatu alat untuk

mengkoordinasikan aktivitas-aktivitas perusahaan agar sesuai dengan rencana

yang telah ditetapkan. Dan kas merupakan salah satu bagian yang memiliki

peranan yang sangat penting dalam suatu perusahaan yang juga adalah alat

pendukung agar perusahaan dapat menjalankan usahanya. Setelah memahami

bahwa kas merupakan salah satu aktiva lancar yang paling berharga bagi

perusahaan, dan jikalau pengelolaan kas tidak baik maka hal tersebut akan

mengganggu kelancaran aktivitas operasional perusahaan, maka penulis membuat

suatu perumusan masalah dalam skripsi minor ini yaitu:

“Bagaimanakah Sistem Pengawasan Intern Kas Pada PTP NUSANTARA II

KEBUN BASILAM”

C. Tujuan Penelitian

Adapun tujuan penelitian yang dapat disimpulkan oleh penulis adalah:

Untuk mengetahui bagaimana sistem pengawasan intern kas yang dilakukan oleh

D. Manfaat Penelitian

Adapun beberapa manfaat dari Tugas Akhir ini adalah:

1. Bagi Penulis

Bagi penulis tugas akhir ini merupakan suatu pembelajaran yang sangat

berharga terutama dalam rangka memperbaiki cara berpikir penulis dalam

menganalisis dan memecahkan masalah yang berhubungan dengan

pengawasan intern kas.

2. Bagi Perusahaan yang Diteliti

Bagi perusahaan tugas akhir dapat dijadikan sebagai bahan pertimbangan

dan masukan bagi pimpinan perusahaan untuk melakukan perbaikan dari

kelemahan-kelemahan sistem pengawasan intern kas yang diterapkan

perusahaan saat ini, sehingga dapat lebih meminimalkan kemungkinan

terjadinya penyalahgunaan kas perusahaan di masa yang akan datang.

3. Bagi Pihak Ketiga

Bagi pihak ketiga, tugas akhir ini dapat menjadi suatu referensi untuk

memahami bagaimana sistem pengawasan intern kas pada suatu

BAB II

PT. PERKEBUNAN NUSANTARA II KEBUN BASILAM

A. Sejarah Ringkas

Perusahaan Perseroan PT Perkebunan II bergerak dibidang usaha

Pertanian dan Perkebunan didirikan dengan Akte Notaris GHS Loemban Tobing,

SH No. 12 tanggal 5 April 1976 yang diperbaiki dengan Akte Notaris No. 54

tanggal 21 Desember 1976 dan pengesahan Menteri Kehakiman dengan Surat

Keputusan No. Y.A. 5/43/8 tanggal 28 Januari 1977 dan telah diumumkan dalam

Lembaran Negara No. 52 tahun 1978 yang telah didaftarkan kepada Pengadilan

Negeri Tingkat I Medan tanggal 19 Pebruari 1977 No. 10/1977/PT. Perseroan

Terbatas ini bernama Perusahaan Perseroan (Perseroan) PT Perkebunan II

disingkat “PT Perkebunan II" merupakan perubahan bentuk dan gabungan dari PN

Perkebunan II dengan PN Perkebunan Sawit Seberang.

Pendirian perusahaan ini dilakukan dalam rangka pelaksanaan

ketentuan-ketentuan dalam Undang-Undang No. 9 tahun 1969, Peraturan

Pemerintah No. 2 tahun 1969 tentang Perusahaan Perseroan dan Peraturan

Pemerintah No. 28 tahun 1975. Pada tahun 1984 menurut Keputusan Rapat

Umum Luar Biasa Pemegang Saham, Akte Pendirian tersebut diatas telah dirubah

dan diterangkan dalam Akte Notaris Imas Fatimah Nomor 94 tanggal 13 Agustus

1984 yang kemudian diperbaiki dengan Akte Nomor 26 tanggal 8 Maret 1985

dengan persetujuan Menteri Kehakiman Nomor C2-5013-HT.0104 tahun 1985

tanggal 14 Agustus 1985. Sesuai dengan Keputusan Rapat Umum Luar Biasa

Pemegang Saham tanggal 20 Desember 1990 Akte tersebut mengalami perubahan

persetujuan Menteri Kehakiman Nomor C2-4939-HT.01.04TH-91 tanggal 20

September 1991.

Pada tanggal 11 Maret 1996 kembali diadakan reorganisasi

berdasarkan nilai kerja dimana PT Perkebunan II dan PT Perkebunan IX yang

didirikan dengan Akte Notaris GHS. Loemban Tobing, SH Nomor 6 tanggal 1

April 1974 dan sesuai dengan Akte Notaris Ahmad Bajumi, SH Nomor 100

tanggal 18 September 1983 dilebur dan digabungkan menjadi satu dengan nama

PT Perkebunan Nusantara II yang dibentuk dengan Akte Notaris Harun Kamil,

SH Nomor 35 tertanggal 11 Maret 1996. Akte pendirian ini kemudian disyahkan

oleh Menteri Kehakiman RI dengan Surat Keputusan No.

C2.8330.HT.01.01.TH.96 dan diumumkan dalam Berita Negera RI Nomor 81.

Pendirian Perusahaan yang merupakan hasil peleburan PTP-II dan PTP-IX

berdasarkan Peraturan Pemerintah Ri Nomor 7 tahun 1996. Kemudian pada

tanggal 8 Oktober 2002 terjadi perubahan modal dasar perseroan sesuai Akte

Notaris Sri Rahayu H. Prastyo, SH.1:34 PM 7/21/2008.

Adapun visi dan misi dari perusahaan ini yaitu :

VISI

Mewujudkan PT Perkebunan Nusantara II (Persero) menajadi Perusahaan

M I S I

1. Mempertahankan dan meningkatkan sumbangan sektor perkebunan bagi

pendapatan nasional yang diperoleh dari produksi dan pemasaran dari

berbagai jenis komoditi untuk konsumsi dalam negeri maupun luar negeri.

2. Menyedikan lapangan kerja untuk meningkatkan kesejahteraan rakyat

pada umumnya dan meningkatkan taraf hidup petani plasma/PIR dan

Petani Tebu Rakyat serta karyawan perkebunan pada khususnya.

3. Memelihara kekayaan alam khususnya dan menjaga kelestarian alam serta

meningkatkan kesuburan tanah, sumber dan tatanan air.

PTPN II mengusahakan komoditi kelapa sawit, karet, kakao,gula dan

tembakau dengan areal konsesi seluas 103.860 hektar. Budidaya kelapa sawit

diusahakan pada areal seluas 61.577 ha, karet 11.265 ha dan kakao seluas 7.370

ha. Selain penanaman komoditi pada areal sendiri + inti, PTPN II juga mengelola

areal Plasma milik petani seluas 25.250 ha untuk tanaman kelapa sawit.

Disamping itu PTPN II juga mengelola tanaman musiman yaitu tanaman tebu dan

tembakau. Tanaman tebu lahan kering ditanam pada areal seluas 16.046 ha, tediri

dari tebu sendiri (TS) 14.474 ha dan tebu rakyat (TR) 1.572 ha, sedangkan

tanaman tembakau ditanam pada areal seluas 2.443 ha.

Kebun Basilam adalah salah satu Kebun PTP Nusantara – II Tanjung

Morawa. Terletak di Kecamatan Sei Wampu Kabupaten Langkat, lebih kurang 80

km dari Kodya Medan, dengan data sebagai berikut :

1. Sebelah Utara berbatasan dengan Dusun Bukit Karya dan Tahun XX.

2. Sebelah Selatan berbatasan dengan Dusun Patok XVIII dan Kebun Gergas.

4. Sebelah Barat berbatasan dengan PJR Bukit Dingding dan Sungai

Besilam.

Keadaan tanah ( Topografi Tanah ) sebagian besar berbukit (+/- 70%),

bergelombang ( +/- 20% ) dan datar ( +/- 10% ), tinggi +/- 45 meter dari

permukaan lain. Jenis tanah Podsolik Merah Kuning dengan tekstur liat berpasir.

Kebun basilam ini adalah bekas perusahaan perkebunan swasta asing

yang didirikan pada tahun 1920 – 1957. Dinamakan GEO WEHRYX & CO,

terdiri dari 2 perkebunan yaitu :

1. Kebun Basilam yang mempunyai areal mulai dari Afdeling II ( Dua ),

Afdeling I ( Satu ) hingga Bukit Dingding.

2. Kebun Bukit Lembasah yang mempunyai areal mulai dari Afdeling III

(Tiga), Afdeling IV ( Empat ) sampai dengan Batu VIII.

Luas areal Kebun Basilam adalah 2.338 Ha yang terdiri dari :

1. Luas Tanaman Karet = 2.239,80 Ha

2. Luas Tanaman K. Sawit = 50,00 Ha

3. Luas Pondok ( Perumahan Karyawan ) = 19,46 Ha

4. Luas Jalan = 19,11 Ha

5. Luas Jurang = 9,48 Ha

6. Luas Pinjam Pakai Pos Polisi = 0,15 Ha

Jumlah = 2.338,00 Ha

Pada tahun 1957 – 1960 perusahaan ini diambil alih oleh pemerintah

Indonesia kedalam perusahaan Perkebunan Negara, baru dinamakan Kebun

perkebunan berubah dari PPN Sumut – II Kebun Basilam Bukit Lembasah

menjadi PPN Antan – II, dan pada tahun 1968 dirubah menjadi PNP II Kebun

Basilam Bukit Lembasah. Pada tahun 1976 diubah lagi menjadi PT. Perkebunan II

Kebun Basilam, dan pada tahun 1996 hingga sekarang menjadi penggabungan

antara PTP – II dengan PTP IX menjadi PTP Nusantara – II Tanjung Morawa

Kebun Basilam ( disingkat BM dan pada tahun 2007 sampai sekarang disingkat

BAS ).

Berdasarkan data yang diperoleh penulis dari perusahaan, berikut

disajikan komposisi Tenaga Kerja Kebun Basilam per 01 November 2008 :

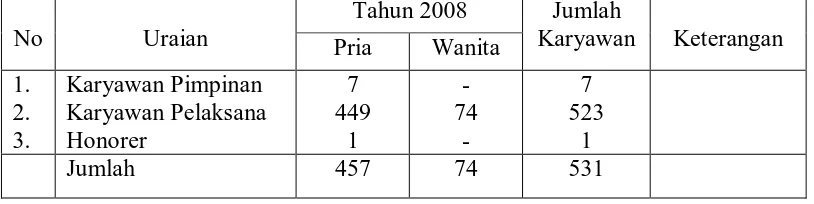

Tabel 2.1 Komposisi Tenaga Kerja Kebun Basilam per 01 November 2008

No Uraian

Tahun 2008 Jumlah

Karyawan Keterangan

B. Jenis Usaha / Kegiatan

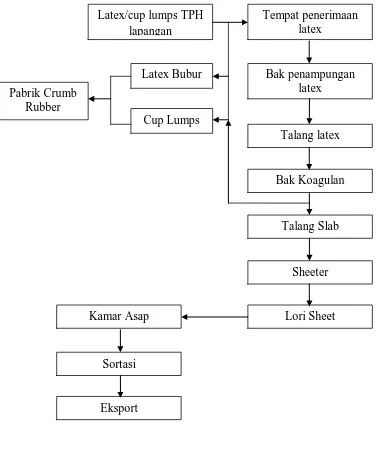

Jenis usaha atau kegiatan dari perusahaan ini yaitu pengolahan

produksi karet. Kebun Basilam memiliki pabrik pengolahan karet ( Sheet ) yang

berada di tengah – tengah areal dengan kapasitas 8.000 kg KK/ hari. Berikut

Gambar 2.1 Flow Proses Pengolahan Pabrik Sheet

Tempat penerimaan latex

Latex/cup lumps TPH lapangan

Bak penampungan latex

Latex Bubur

Cup Lumps Pabrik Crumb

Rubber

Talang latex

Bak Koagulan

Talang Slab

Sheeter

Lori Sheet

Sortasi Kamar Asap

C. Struktur Organisasi

Pada umumnya setip perusahaan memiliki struktur organisasi. Bagi

perusahaan besar maupun kecil struktur organisasi memiliki peranan yang sangat

penting, dimana struktur organisasi menunjukkan kerangka dan susunan dari

hubungan – hubungan diantara fungsi – fungsi, bagian – bagian atau posisi

maupun orang – orang yang menunjukkan kedudukan, tugas, wewenang, dan

tanggung jawab yang berbeda dari dalam suatu organisasi. Secara garis besar

struktur organisasi menunjukkan susunan jabatan, siapa atasan yang memberi

perintah dan siapa yang bertanggungjawab kepada atasan dalam melaksanakan

perintah tersebut.

Struktur organisasi yang baik akan membantu proses pencapaian

tujuan organisasi karena keseluruhan tugas yang ada akan dibagi menurut unit

atau bagian. Dengan demikian unit atau bagian yang ada dalam perusahaan akan

mengetahui dengan jelas apa yang menjadi tugas, wewenang, dan tanggung jawab

serta hubungan satu dengan yang lain. Struktur organisasi dalam suatu perusahaan

tergantung dari macam / jenis perusahaan, kegiatannya, dan pertimbangan –

pertimbangan lain. Dalam manajemen dikenal bentuk organisasi baris, organisasi

garis dan staf, organisasi fungsional, dan organisasi matriks. Sedangkan sistem

organisasi yang dipakai oleh PT. Perkebunan Nusantara II Kebun Basilam adalah

sistem organisasi garis, dimana setiap karyawan akan menerima tugas dari

seorang atasan dan bertanggung jawab kepada atasannya sesuai dengan tugas

yang diberikan. Berikut adalah Bagan Organisasi PT. Perkebunan Nusantara – II

Gambar 2.2 STRUKTUR ORGANISASI PT. PERKEBUNAN NUSANTARA II

KEBUN BASILAM

Sumber : PTPN II Kebun Basilam

D. Job Description

Manager :

1. Melaksanakan tugas dan kebijaksanaan (Policy) yang telah digariskan oleh

perusahaan.

2. Sebagai perpanjangantangan direksi

3. Membuat anggaran biaya kebun tahunan.

4. Mempertanggungjawabkan pencapaian produksi dalam bentuk produksi

lapangan dan produksi pabrik sesuai dengan target yang telah di

anggarkan.

5. Mengendalikan kegiatan harian opersional kebun dan membuat laporan

manajemen tiap bulan.

6. Mengkoordinir pelaksanaan tugas para bawahan yakni Askep, para Asisten

( Tanaman, KTU, Bapam, Teknik, dan lain – lain ).

7. Melakukan evaluasi kinerja bulanan, triwulan, semester, dan tahunan.

8. Melaksanakan tugas – tugas khusus yang diberikan oleh Direksi.

Kepala Dinas Tanaman :

1. Membantu manager kebun dalam hal pencapaian produksi serta dalam

pelaksanaan tugas – tugas operasional di unit kebun baik dalam bidang

perencanaan, pengendalian, evaluasi, dan pengawasan yang menyangkut

bidang tanaman sesuai sistem dan prosedur baku.

2. Menyediakan data dan informasi yang akurat untuk kepentingan manager

dalam mengambil keputusan.

3. Melakukan / melaksanakan tugas – tugas khusus yang disampaikan oleh

4. Membuat laporan pertanggungjawaban kerja.

5. Koordinator dari setiap asisten afdeling, baik dalam hal pemasukan hasil

panen dari seluruh afdeling bagi kepentingan pengolahan pabrik maupun

dalam mencapai target atau sasaran.

6. Menyusun, mengevaluasi dan melakukan perbaikan terhadap

penyimpangan kerja operasional di lapangan.

7. Mengendalikan biaya agar kegiatan operasional berjalan efektif dan

efisien.

8. Mengkoordinir pelaksanaan penyusunan Rencana Anggaran Biaya unit

kebun ( RKAP Kebun ).

Asisten :

1. Membuat Rencana Kerja Anggaran Perusahaan ( RKAP ) Afdeling sesuai

dengan norma – norma yang telah ditentukan.

2. Memasok hasil panen sesuai kapasitas pabrik dan sesuai target harian

dengan tetap memperhatikan standar mutu.

3. Mengendalikan biaya operasonal agar pekerjaan berjalan efektif dan

efisien.

4. Asisten membantu manager dalam hal : menyusun rencana anggaran biaya

kerja per tahun, semester, triwulan, dan bulanan sesuai dengan satuan luas

yang diawasi, dalam hal ini yaitu wilayah afdeling masing – masing.

5. Memberikan informasi / saran penting kepada kepala dinas tanaman atas

jalannya operasional perusahaan.

6. Melaksanakan tugas – tugas khusus yang diberikan oleh kepala dinas

Asisten Teknik / Pengolahan / Pabrik :

1. Membantu manager dalam pengolahan bidang tekhnik, transport, dan sipil.

2. Bertanggungjawab kepada manager dalam hal kinerja pabrik dan

pengolahannya.

3. Memonitor / mengevaluasi biaya pengolahan dan biaya umum sehingga

diperoleh harga pokok serendah mungkin.

4. Mengevaluasi / memonitor pemakaian spare part pabrik serta bahan –

bahan proses pengolahan seefisien dan seefektif mungkin.

5. Melaksanakan pengendalian pemakaian sumber dana dan sistem kerja di

pabrik serta mengambil langkah – langkah penyelesaian jika terjadi

gejolak / penyimpangan – penyimpangan yang terjadi di pabrik.

6. Mengkoordinir personil proses pengolahan dan teknik untuk mencapai

target produksi dan mutu serta mengusahakan dan menjaga mutu produksi

sesuai standart.

7. Membuat permintaan peralatan / bahan – bahan laboratorium dan bahan –

bahan pembantu proses pengolahan melalui DPBB serta mengawasi

pemakaiannya selama proses pengolahan berlangsung.

KTU :

1. Membantu manager dalam melaksanakan tugasnya di bidang administrasi

dan keuangan.

2. Menyampaikan saran – saran tentang kondisi keuangan dan administrasi

yang berkaitan dengan operasional perusahaan kepada manager.

4. Pengendalian sumber dana dan penggunaan dana. Menyimpan uang kas

dan surat – surat berharga milik perusahaan

5. Melakukan inspeksi secara berkala ke kantor unit afdeling dalam lingkup

kebun serta menganalisa dan memberikan tindakan perbaikan terhadap

hasil kerja bidang administrasi.

6. Pengawasan dan pengendalian terhadap persediaan barang / bahan.

7. Melaksanakan standart biaya dan fisik.

8. Melaksanakan tugas – tugas khusus yang diberikan oleh manager.

Asisten Umum

Membantu manager dalam hal :

1. Pengelolaan Sumber Daya Manusia ( SDM ) atau Personalia.

2. Hubungan Masyarakat ( HUMAS ) atau Bidang Umum.

3. Hal – hal yang terkait dengan instansi – instansi yang terkait, baik yang ke

dalam maupun yang ke luar perusahaan.

BAPAM ( Bintara Pengaman ) :

1. Tenaga honorer dari kesatuan TNI yang bertugas membantu manager

dalam bidang keamanan kebun dari gangguan – gangguan yang berasal

dari pihak luar maupun dari dalam perusahaan / kebun.

2. Membina hubungan dengan aparatur terkait seperti POLRI / TNI.

3. Menggunakan biaya keamanan sesuai persetujuan manager.

4. Menyusun Rencana Kerja Tahunan bidang Keamanan

5. Melakukan inspeksi / patroli secara sistematis dan melakukan pengawasan

Serta penjagaan keamanan atas tamu – tamu luar yang berkunjung ke

areal lokasi perumahan / dengan upaya seleksi, pengamatan yang

dianggap perlu

6. Menganalisa dan memperbaiki serta meningkatkan hasil kerja di bidang

keamanan. Dan melakukan pengusutan awal atas suatu kasus yang telah

dilimpahkan oleh manager.

7. Membuat laporan pertanggungjawaban atas hasil kerja keamanan.

8. Bekerja sama dengan regu hansip dalam melaksanakan tugas – tugas

keamanan kebun.

E. Kinerja Usaha Terkini

Sampai dengan saat ini PT. Perkebunan Nusantara II Kebun Basilam

telah memproduksi karet jenis RSS 1 yang merupakan jenis bahan baku siap

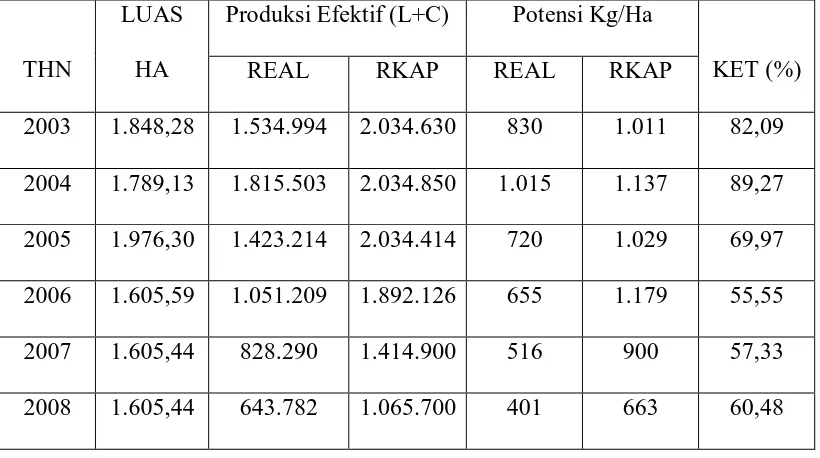

ekspor dengan kualitas unggulan. Berikut adalah data produksi 6 tahun terakhir.

Tabel 2.2 Data produksi karet perusahaan selama 6 tahun terakhir

THN

LUAS

HA

Produksi Efektif (L+C) Potensi Kg/Ha

KET (%)

REAL RKAP REAL RKAP

2003 1.848,28 1.534.994 2.034.630 830 1.011 82,09

2004 1.789,13 1.815.503 2.034.850 1.015 1.137 89,27

2005 1.976,30 1.423.214 2.034.414 720 1.029 69,97

2006 1.605,59 1.051.209 1.892.126 655 1.179 55,55

2007 1.605,44 828.290 1.414.900 516 900 57,33

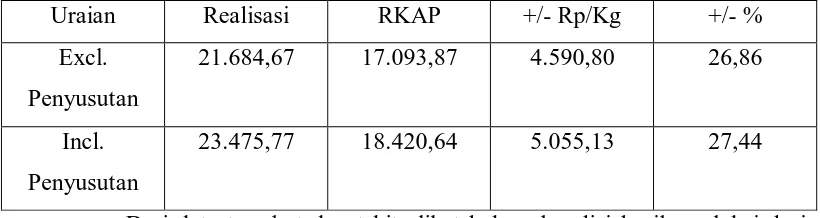

Berikut adalah harga pokok Rp / Kg sampai dengan September 2008

yaitu :

Tabel 2.3 Harga Pokok Rp/Kg sampai dengan bulan september 2008

Uraian Realisasi RKAP +/- Rp/Kg +/- %

Excl. Penyusutan

21.684,67 17.093,87 4.590,80 26,86

Incl. Penyusutan

23.475,77 18.420,64 5.055,13 27,44

Dari data tersebut dapat kita lihat bahwa kondisi hasil produksi dari

karet pada perusahaan ini naik turun. Terlebih lagi pada tahun 2006 yang turun

secara drastis dari 69% menjadi 55%. Namun, hal ini tidak berlangsung terus

karna pada tahun – tahun berikutnya ada suatu peningkatan hasil produksi yang

signifikan yang diikuti pula oleh peningkatan harga pokoknya.

Selain itu PTPN II Kebun Basilam ini juga pernah mendapatkan

penghargaan dari Depertemen Tenaga Kerja dan Transmigrasi RI, berupa

Penghargaan Kecelakaan Nihil untuk selama 4. 154. 904 jam kerja orang, tanpa

kecelakaan kerja yang dapat mengakibatkan kehilangan waktu kerja. Terhitung

sejak tanggal 1 Januari 2007 sampai dengan 10 Desember 2007 yang diketahui

oleh Mentri Tenaga Kerja dan Transmigrasi RI, Erman Suparno. Dan berdasarkan

keputusan Mentri Tenaga Kerja dan Transmigrasi RI Nomor : Kep / 25 / II / 2008

BAB III

SISTEM PENGAWASAN INTERN KAS PADA PT. PERKEBUNAN NUSANTARA II KEBUN BASILAM

Seperti yang telah kita bahas di BAB I sebelumnya bahwa setiap

perusahaan memerlukan suatu pengawasan dalam setiap kegiatan yang dilakukan

oleh perusahaan tersebut. Hal ini bertujuan agar kegiatan dalam perusahan itu

dapat berjalan dengan efektif dan efisien sesuai dengan yang telah ditetapkan oleh

perusahaan. Pengawasan intern dapat digolongkan kedalam dua bagian, yaitu

Pengawasan Administrasi dan Pengawasan Akuntansi.

Pengawasan administrasi terdiri dari prosedur – prosedur dan catatan

– catatan yang membantu pimpinan dalam mencapai tujuan perusahaan. Misalnya,

pimpinan dapat mengevaluasi kinerja karyawan dari hasil kerja yang rusak dari

para karyawan, sehingga dapat dilakukan pengawasan atas mutu barang yang

diproduksi. Pengawasan akuntansi terdiri dari metode dan prosedur yang terutama

berhubungan dengan keandalan catatan laporan keuangan dan tindakan untuk

melindungi aktiva perusahaan. Contohnya, prosedur yang dirancang untuk

menjamin bahwa seluruh transaksi dicatat sesuai dengan prinsip – prinsip

akuntansi.

Menurut Rollin dan Fess ( 1992 ), didalam sistem pengawasan intern

ada beberapa prinsip yang perlu diperhatikan oleh setiap perusahaan yaitu :

1. Pegawai yang Mampu dan Perputaran Tugas

Semua sistem akuntansi menghendaki agar para pegawai mengerjakan

tugas – tugas yang telah ditentukan. Tentu saja, suatu sistem hanya dapat

dikatakan baik, apabila para pegawai yang mengerjakan tugas tersebut juga

diawasi ketika menjalankan tugasnya. Bila memungkinkan, para pegawai

administrasi harus digilir dari satu pekerjaan ke pekerjaan yang lain. Dengan

mengetahui bahwa pegawai lain suatu saat akan mengerjakan pekerjaan yang

sekarang dilakukan oleh seseorang, maka orang tersebut cenderung

menghindari penyimpangan dari prosedur yang telah ditetapkan. Perputaran

tugas juga membantu menemukan ketidakwajaran yang mungkin terjadi.

2. Penetapan Wewenang

Agar para pegawai dapat bekerja secara efisien, wewenang dan

tanggung jawab harus ditentukan dengan jelas. Tanggungjawab yang

tumpang tindih dan ketidakjelasan tanggung jawab harus ditiadakan.

Misalnya, apabila mesin pencatat kas harus digunakan oleh dua atau lebih

tenaga kasir penjualan, maka setiap petugas tersebut harus diberi laci dan

kunci tersendiri, hingga bukti penanganan kas setiap hari untuk masing –

masing kasir tersebut dapat diperoleh. Demikian pula apabila beberapa

pegawai diberi tugas untuk pembukuan ke perkiraan langganan, maka setiap

pegawai harus diberi tugas untuk pembukuan ke perkiraan langganan tertentu,

sehingga setiap kesalahan dapat diikuti sampai pada orang yang

bertanggungjawab terhadap kesalahan tersebut.

3. Pemisahan Tanggung Jawab untuk Kegiatan yang Berhubungan

Untuk menjaga terhadap kemungkinan ketidakefisienan, kesalahan,

dan kecurangan, tanggung jawab untuk kegiatan yang berhubungan harus

dibagikan kepada dua atau lebih orang. Misalnya pemesanan pembelian

barang, pemeriksaan atas penerimaan barang dan pembayaran kepada penjual

tidak boleh dikerjakan oleh satu orang saja. Hal ini disebabkan karena akan

teliti atas jumlah dan mutu barang yang diterima, digunakannya barang –

barang untuk keperluan pribadi pegawai, kecerobohan dalam pemeriksaan

keabsahan dan ketepatan faktur, dan lainnya. Apabila kegiatan – kegiatan

tersebut diberikan kepada tiga orang yang berbeda maka kemungkinan

penyalahgunaan wewenang semacam itu dapat diusahakan terjadi sekecil

mungkin.

4. Pemisahan Antara Tugas Operasi dan Akuntansi

Tanggung jawab untuk melaksanakan pencatatan akuntansi harus

dipisahkan dengan tanggung jawab untuk melakukan kegiatan operasi dan

penyimpanan aktiva. Dengan cara ini, catatan akuntansi akan dapat bertindak

sebagai alat pemeriksaan yang bebas terhadap kegiatan perusahaan. Misalnya,

kasir yang menerima pembayaran dari debitur tidak boleh menangani

pencatatan jurnal dan buku besar. Pemisahan kedua fungsi ini akan

mengurangi kemungkinan kesalahan dan penggelapan.

5. Bukti dan Tindakan Pengamanan

Hal ini dimanfaatkan untuk melindungi aktiva perusahaan dan

memastikan kecermatan data akuntansi. Salah satu contohnya adalah mesin

pencatatan kas yang banyak digunakan untuk mencatat penjualan tunai.

Kesempatan bagi pembeli untuk memeriksa kuitansi dari kasir akan

menambah efektivitas peralatan tersebut sebagai bagian dari pengendalian

intern. Penggunaan asuransi juga merupakan salah satu alat pembantu untuk

pengendalian intern. Asuransi ini berlaku untuk kerugian – kerugian akibat

kecurangan dari sebagian pegawai yang dipercayai menangani aktiva

6. Pemeriksaan yang Bebas

Untuk menentukan apakah prinsip – prinsip pengendalian intern

diterapkan secara efektif, sistem tersebut secara berkala harus diperiksa dan

dinilai oleh auditor intern yang bebas terhadap pegawai yang

bertanggungjawab atas kegiatan operasi perusahaan. Auditor ini yang akan

melaporkan kelemahan dan mengusulkan perubahan untuk memperbaikinya.

Salah satu bentuk pengawasan yang diperlukan oleh sebuah

perusahaan adalah pengawasan dalam bidang kas. Karna seperti yang telah kita

ketahui sebelumnya, bahwa kas adalah harta perusahaan yang paling mudah untuk

dilikuidkan/dicairkan dan digunakan untuk kepentingan sendiri oleh pegawai.

Sehingga pada bidang inilah sering terjadi tindak penyelewengan yang dilakukan

oleh pihak – pihak didalam perusahaan tersebut. Karena itu, merupakan suatu

keharusan bahwa uang kas harus dilindungi secara efektif.

Hal ini pula yang telah dipahami dengan baik oleh PT. Perkebunan

Nusantara II, khususnya dalam hal ini pada kantor PTPN II di Kebun Basilam.

Dimana dalam hal pengawasan intern kas, mereka telah memiliki pedoman yang

telah sejak lama dibuat dan masih terus dipergunakan sampai dengan saat ini.

Dalam perusahaan ini ada dua kegiatan yang berhubungan langsung dengan kas

A. Sistem Pengawasan Intern pada Penerimaan Kas

Sumber penerimaan dalam perusahaan ini pada umumnya berasal

dari Kantor Pusat / Kantor Direksi yang berlokasi di Tanjung Morawa. Dana –

dana tersebut sebagian besar digunakan untuk pembayaran gaji dan pembelian –

pembelian lokal. Kebun – kebun yang letaknya dekat dengan bank pada

umumnya dapat menggunakan fasilitas – fasilitas bank yang tersedia dalam

daerahnya masing – masing. Sedangkan bagi kebun yang belum menggunakan

fasilitas bank harus menyetor sebagian besar dananya dalam rekening giro di bank

sehingga dengan demikian pengeluaran – pengeluaran dapat dilakukan dengan

check.

Semua uang tunai yang diterima, kecuali untuk pengeluaran –

pengeluaran tunai untuk gaji maupun untuk penggantian kembali dana kas kecil

dari bank, harus menggunakan Bukti Masuk ( BM ). Bukti Masuk ini merupakan

gabungan “Bukti Masuk” atau “Bukti Penerimaan” dan “Kwitansi” yang

digunakan sekarang ini. Formulir ini harus dicetak dan diberi nomor urut tercetak

dan dikeluarkan menurut nomor urut. Selain itu bukti masuk yang belum dipakai

merupakan formulir – formulir berharga dan harus disimpan di tempat yang

berkunci untuk mencegah penyalahgunaan. Auditor intern harus mengadakan

pemeriksaan bukti – bukti masuk yang tidak dipakai yang dibawah

pertanggungjawaban kasir. Pemeriksaan ini biasanya bersifat tiba – tiba tanpa ada

pemberitahuan sebelumnya.

Bagi kebun – kebun yang letaknya jauh dari bank harus terus

memelihara dana kerja dalam bentuk uang tunai yang disimpan dilemari besi,

untuk kepentingan – kepentingan praktis. Administratur dan kasir yang ditunjuk

tidak boleh diberitahukan kepada orang lain, demi keamanan dana yang tersimpan

didalam. Bila kebun mempunyai suatu rekening giro di bank, maka suatu daftar

rekonsiliasi bulanan rekening ini harus dipersiapkan oleh kepala pembukuan

kebun yang akan menerima rekening koran itu langsung dari bank.

Dari penjelasan diatas dapat kita ketahui beberapa hal antara lain :

1. Sumber penerimaan kas pada perusahaan ini berasal dari kantor direksi dan

dengan kondisi tertentu dapat berasal dari bank.

2. Setiap dana yang masuk akan dicatat dalam Bukti Masuk atau kwitansi yang

diberi nomor dan hanya dapat dikeluarkan menurut nomor urut.

3. Auditor harus melakukan pemeriksaan yang bersifat tiba – tiba terhadap bukti

masuk tersebut.

Setiap dana yang diterima oleh kebun – kebun yang berasal dari

kantor direksi, semuanya berasal dari permintaan yang di lakukan oleh kebun –

kebun tersebut. Adapun prosedur permintaan dan penerimaan dana kerja tersebut

dilakukan oleh beberapa orang dengan tugas yang berbeda - beda, yaitu :

Kepala Bagian Tata Usaha / Akuntan

1. Seminggu sebelum akhir bulan, dibuatlah permintaan uang ( PU – lampiran

PB – 3 ) dalam tiga rangkap.

2. Serahkan permintaan uang tersebut kepada administratur untuk disahkan.

3. Terima permintaan uang tersebut kepada administratur dan file.

4. Terima dari kasir. Bukti masuk ( BM ) lembar ke 1 dan ke 2 sebagai tanda

terima dana kerja bersama – sama dengan bukti pengeluaran kas kantor

direksi.

5. Bandingkan bukti kas masuk dan bukti pengeluaran kas kantor direksi,dan

bukti pengeluaran kas kantor direksi kepada administratur untuk

penandatanganan bukti masuk.

Administratur

1. Menerima permintaan uang dari kepala bagian tata usaha / akuntan.

2. Periksa dan sahkan permintaan uang, lembar 1 dan 2 dikirim ke kantor

direksi dan lembar ke 3 kepada bagian tata usaha / akuntan untuk di file-kan

3. Pada tanggal yang telah direncanakan, terima dari Kantor Direksi jumlah

dana kerja yang diminta dengan lampiran Bukti Pengeluaran Kas yang

bersangkutan.

4. Jika pengiriman uang tersebut dilakukan dalam bentuk cek, maka cek tersebut

harus dicairkan di bank. Jika pengiriman melalui perintah pemindah bukuan,

tarik dana dari bank berdasarkan perintah pemindah bukuan yang diterima.

Untuk kebun yang mempunyai rekening dibank, pengiriman uang itu dapat

disetor langsung kerekeningnya dan pengambilan dilakukan dengan menarik

cek.

5. Serahkan dana kerja tersebut kepada kasir untuk disimpan, dan keluarkan

Bukti Masuk ( BM ) sebagai tanda terima uang tersebut.

6. Terima Bukti Masuk lembar ke 1 dan ke 2, Bukti Pengeluaran Kas Kantor

Direksi, dan tanda tangani Bukti Masuk lembar ke 1 dan ke 2. Semua hal

tersebut lalu diserahkan kepada bagian pembukuan untuk dibukukan.

Kantor Direksi

1. Terima permintaan uang lembar ke 1 dan ke 2 dari administratur.

2. Rencanakan tanggal pengiriman dana kerja itu dan kirimkan kepada kantor

Kasir

1. Terima dan hitung dana kerja yang diterima dari administratur. Periksa

apakah jumlah yang diterima sesuai dengan yang tercantum didalam Bukti

pengeluaran kas kantor direksi yang terlampir.

2. Buatkan bukti masuk dalam tiga ( 3 ) rangkap dan catatlah jumlah uang yang

diterima didalam buku kasir

3. Teruskan bukti masuk lembar ke 1 dan 2 bersama – sama dengan bukti

pengeluaran kas kantor direksi kepada kepala bagian tata usaha / akuntan.

4. Tahan bukti masuk lembar ke 3 dibuku bukti masuk.

Pada perusahaan ini yang bertanggungjawab atas penerimaan,

penyimpanan, dan pengeluaran kas adalah kasir. Untuk menghindari

penyimpangan maka semua uang yang diterima harus dibuktikan dengan

pembuatan bukti masuk. Jika memberi tanda pengakuan penerimaan kas, dalam

bentuk cek atau giro, maka nomor cek atau giro harus dicantumkan dalam bukti

masuk untuk memudahkan pengecekan bilamana perlu. Selain itu semua

penerimaan kas, dalam bentuk apa saja, harus sedapat mungkin didepositkan ke

bank pada hari kerja berikutnya. Penerimaan kas dari PTP yang letaknya jauh dari

bank, dapat ditahan untuk dijadikan dana kerja ( revolving fund ). Menguangkan

cek pihak ketiga dengan menggunakan uang tunai di kas milik PTP hanya dapat

dilakukan dengan persetujuan Direktur Utama.

Pada hari setelah proses penerimaan dana, maka kasir diwajibkan

membuat laporan kas harian untuk mengikhtisarkan penerimaan dan pengeluaran

kas hari sebelumnya, berdasarkan bukti – bukti masuk dan bukti – bukti

pengeluaran kas yang dikeluarkan pada hari yang bersangkutan. Formulir Bukti

disimpan dalam tempat terkunci agar tidak dapat jatuh ketangan orang yang tidak

berwenang yang dapat menggunakan bukti masuk itu untuk penyelewengan.

Auditor Intern dalam pemeriksaaan mendadak dari pertanggungjawaban kasir

harus pula memeriksa bukti masuk yang telah dipakai maupun yang belum

dipakai.

B. Sistem Pengawasan Intern Pada Pengeluaran Kas

Pada perusahaan ini pengeluaran kas berupa :

1. Pembayaran Gaji

Terdiri dari Gaji staf, pegawai non – staf bulanan, karyawan harian

dengan upah yang lebih tinggi dari upah minimal,karyawan harian dengan

upah minimal, dan karyawan yang dibayar atas dasar tarif per potong. Setiap

bagian tersebut akan membuat daftar hadirnya masing – masing. Daftar hadir

tiap pekerja dilaporkan dalam bentuk absensi harian kepada bagian umum.

Bagian umum harus mencantumkan apakah absensi demikian diberi gaji atau

tidak. Cuti tahunan atau cuti sakit harus berdasarkan formulir permohonan

cuti yang akan dipakai sebagai dasar untuk menentukan pembayaran gaji dan

untuk perhitungan cuti tahunan dan cuti sakit. Sedangkan tunjangan tertentu

akan dibayarkan terpisah dari gaji pokok dan tunjangan pokok. Tunjangan

tertentu ini akan dimasukkan ke dalam daftar tunjangan lain – lain.

Pinjaman – pinjaman yang akan dipotong dari pembayaran gaji / upah

bulanan, diberikan pada tanggal 15 tiap bulan kepada semua personalia

kecuali staf. Perubahan – perubahan penggajian ( pengangkatan, pegawai

baru, kenaikan pangkat, PHK, dsb ) untuk semua personalia, kecuali staf

harus disetujui terlebih dahulu oleh administratur. Untuk staf harus disetujui

mencatat kahadiran karyawan dalam buku mandor. Dan dikirim ke kantor

bagian lalu dicatat dalam buku asisten. Begitu juga dengan jam – jam lembur

dicatat setiap hari didalam buku asisten berdasarkan daftar lembur.

Premi dibayar berdasarkan pekerjaan lapangan yang tertentu, seperti

pemungutan hasil, memuat, memangkas, menyiang, dsb. Suatu catatan

diadakan untuk premi pemungutan hasil dalam buku premi.

2. Pengeluaran Kas Kecil

Pembayaran dalam jumlah kecil dilakukan melalui kas kecil yang

disimpan diberbagai bagian. Misalnya untuk “urusan rumah tangga”, suatu

seksi dalam bagian umum, di bungalow dan di kantor – kantor cabang. Setiap

pengeluaran kas kecil harus didasarkan pada bukti pengeluaran kas kecil yang

telah disetujui oleh kepala unit dimana kas kecil itu berada.

3. Pengeluaran Cek atau Giro

Cek atau giro ini dipakai untuk melakukan pembayaran kepada pihak

ketiga. Blanko cek atau giro disimpan oleh kasir sebagai petugas yang

bertanggungjawab atas blanko – blanko itu. Cek atau giro dipersiapkan oleh

kasir setelah disetujui oleh manager pembiayaan dan telah melalui seksi

pembukuan. Cek harus dibuat atas nama yang dibayar dan tidak “ Tunai “

atau “ Kepada Pembawa “. Cek writer juga harus tetap digunakan untuk

menghindari pemalsuan / tiruan. Sebagai tindakan pengawasan tambahan,

suatu cek harus ditandatangani oleh sekurang – kurangnya dua pejabat yang

berwenang menandatangani cek, dan semua lampiran harus dibubuhi pula

tanda cap “ TELAH DIBAYAR” disertai tanggal pembayaran bersamaan

Prosedur pengeluaran kas adalah sebagai berikut :

Kepala Bagian Tata Usaha / Akuntan

1. Menerima lampiran dokumen yang akan dibayar dari kreditur atau dari

bagian yang bersangkutan dan diberi cap tanggal penerimaan.

2. Pada tanggal pembayaran yang telah direncanakan, paraf dokumen –

dokumen yang akan dibayar dan teruskan dokumen ini ke seksi pembukuan

untuk dibuatkan Bukti Pengeluaran Kas.

3. Terima Bukti Pengeluaran Kas dan lampiran – lampirannya dari Seksi

Pembukuan.

4. Periksa kebenaran daripada dokumen – dokumen pembayaran itu dan tanda

tangani Bukti Pengeluaran Kas sebagai tanda pembayaran.

5. Kirimkan Bukti Pengeluaran Kas dengan lampiran - lampirannya kepada

Administratur.

Administratur

1. Terima Bukti Pengeluaran kas dan lampiran – lampirannya.

2. Periksa dan sahkan Bukti Pengeluaran Kas.

3. Teruskan Bukti Pengeluaran Kas dengan lampiran – lampirannya kepada

kasir.

Seksi Pembukuan

1. Terima dokumen – dokumen yang akan dibayar dari Kepala Bagian Tata

Usaha / Akuntan.

2. Periksa paraf dari Kepala Bagian Tata Usaha / Akuntan pada dokumen –

dokumen lampiran.

3. Periksa apakah faktur kreditur / pihak ketiga cocok dengan Order Pembelian

kebenaran daripada jumlah yang tertera di dalam faktur kreditur / pihak

ketiga.

4. Buatkan Bukti Pengeluaran Kas dalam dua rangkap dan teruskan Bukti

Pengeluaran Kas bersama – sama dengan lampirannya kepada Kepala Bagian

Tata Usaha / Akuntan.

5. Terima Bukti Pengeluaran Kas yang telah dibayar dan lampiran –

lampirannya dari kasir.

6. Periksa nomor urut dari pada Bukti Pengeluaran Kas yang telah dibayar

selama satu hari itu.

7. Bukukan Bukti Pengeluaran Kas yang telah dibayar selama hari itu kedalam

Kartu Rekening Buku Besar yang mempunyai salinan tembus Lembaran

Kontrol.

8. File-kan bukti pengeluaran kas lembar ke 1 dan lampirannya menurut nomor

urut Bukti Pengeluaran Kas. Kirimkan Bukti Pengeluaran Kas lembar ke 2

kepada Petugas File untuk file kantor.

9. Pada akhir bulan bukukan jumlah ayat – ayat jurnal debit yang tercantum

pada Lembaran Kontrol kedalam Kartu Rekening Buku Besar Kas atau bank

sebelah kredit. Dan buatkan ikhtisar serta Rencana Penerimaan Dan

Pengeluaran Kas.

Kasir

1. Berdasarkan Bukti Pengeluaran Kas yang telah disahkan oleh administratur,

bayarlah jumlah uang tersebut.

2. Mintakan kepada penerima pembayaran untuk menandatangani Bukti

3. Cap “ TELAH DIBAYAR ” pada Bukti Pengeluaran Kas dan lampirannya

dan cantumkan tanggal pembayaran dan paraf.

4. Bukukan Bukti Pengeluaran Kas kedalam Buku Kasir dan teruskan Bukti

Pengeluaran Kas lembar ke 1 dan 2 bersama – sama dengan lampirannya

kepada Seksi Pembukuan.

Kebun – kebun akan mengambil pengeluarannya dari dana – dana

kerja umum. Pengeluaran – pengeluaran harus didasarkan atas bukti – bukti

pengeluaran kas yang telah disetujui terlebih dahulu. Sebelum bukti pengeluaran

kas diberikan kepada administratur untuk disahkan, harus terlebih dahulu melalui

pemeriksaan – pemeriksaan yang dilakukan oleh kepala pembukuan kebun untuk

menentukan kebenaran dan sahnya pembayaran daripada dokumen – dokumen

yang diajukan. Bukti pengeluaran kas merupakan gabungan dua formulir yang

dipakai sekarang yaitu “ Bukti Keluar “ atau “ Bukti Pengeluaran “ dan

“Kwitansi“.

Pada perusahaan ini pegawai pada bagian pembukuan dan kasir yang

mengurusi penerimaan kas adalah orang yang berbeda dengan pegawai yang

mengurusi bagian pengeluaran kas. Hal ini ditujukan untuk menghindari

kemungkinan penyelewengan dana jikalau dikerjakan oleh satu orang.

C. Sistem Pencatatan Kas

Sistem pencatatan kas pada perusahaan ini kebanyakan berhubungan

dengan berbagai buku – buku atau lampiran – lampiran. Kebanyakan PTPN

menggunakan buku – buku dan formulir – formulir yang dibuat sedemikian rupa

sehingga memungkinkan pembukuan dengan menggunakan sistem tulis tembus.

maka dengan mudah transaksi – transaksi itu dihimpun dan dibukukan. Oleh

karena itu hanya perubahan – perubahan kecil disarankan untuk memperbaiki

buku – buku dan formulir tadi.

Buku – buku atau lampiran – lampiran yang biasanya dipakai dalam proses

pencatatan transaksi adalah sebagai berikut :

1. Bukti Jurnal

Formulir ini hampir sama dengan formulir yang dipakai sekarang oleh

kebanyakan PTP. Formulir ini pada umumnya akan digunakan untuk semua

transaksi yang tidak mengakibatkan perubahan kas. Ayat – ayat dalam Bukti

Jurnal akan dibukukan langsung kedalam Kartu Rekening Buku Besar.

2. Lembaran Kontrol

Formulir ini berfungsi sebagai lembaran pengecekan pembukuan dan juga

sebagai sarana pembukuan atau buku harian untuk membukukan jumlah debit

dan kredit bulanan dari uang tunai di kas dan di bank kedalam Kartu

Rekening Buku Besar.

3. Kartu Rekening Buku Besar

Kartu Rekening Buku Besar adalah sarana pembukuan yang terakhir. Saldo

dari setiap kartu rekening buku besar merupakan titik pangkal penyusunan

laporan keuangan. Dari saldo – saldo rekening Kartu Rekening Buku Besar

pada setiap akhir bulan, harus dibuat suatu neraca percobaan, untuk mencek

kebenaran perhitungan debit dan kredit. Kartu Rekening Buku Besar ini harus

dipakai terus menerus ( mengganti kartu baru pada setiap bulan tidak terlalu

4. Buku Tambahan

Buku tambahan harus diadakan untuk setiap rekening buku besar seperti

misalnya rekening piutang niaga, rekening hutang niaga dan rekening piutang

dan hutang lain – lain. Bentuk buku tambahan dapat dibuat sama seperti

Kartu Rekening Buku Besar.

5. Nota Debit dan Nota Kredit

Semua transaksi dengan Kantor Direksi harus menggunakan Nota Debit dan

Nota Kredit, yang dibukukan langsung kedalam kartu – kartu Rekening Buku

Besar.

6. Buku Penjualan Ekspor dan Lokal

Dalam lampiran – lampiran ada dua formulir yaitu untuk penjualan ekspor

dan untuk penjualan lokal. Buku penjualan biasanya dipegang oleh bagian

pembiayaan yang pada akhir bulan akan dibukukan kedalam kartu rekening

BAB III

SISTEM PENGAWASAN INTERN KAS PADA PT. PERKEBUNAN NUSANTARA II KEBUN BASILAM

Seperti yang telah kita bahas di BAB I sebelumnya bahwa setiap

perusahaan memerlukan suatu pengawasan dalam setiap kegiatan yang dilakukan

oleh perusahaan tersebut. Hal ini bertujuan agar kegiatan dalam perusahan itu

dapat berjalan dengan efektif dan efisien sesuai dengan yang telah ditetapkan oleh

perusahaan. Pengawasan intern dapat digolongkan kedalam dua bagian, yaitu

Pengawasan Administrasi dan Pengawasan Akuntansi.

Pengawasan administrasi terdiri dari prosedur – prosedur dan catatan

– catatan yang membantu pimpinan dalam mencapai tujuan perusahaan. Misalnya,

pimpinan dapat mengevaluasi kinerja karyawan dari hasil kerja yang rusak dari

para karyawan, sehingga dapat dilakukan pengawasan atas mutu barang yang

diproduksi. Pengawasan akuntansi terdiri dari metode dan prosedur yang terutama

berhubungan dengan keandalan catatan laporan keuangan dan tindakan untuk

melindungi aktiva perusahaan. Contohnya, prosedur yang dirancang untuk

menjamin bahwa seluruh transaksi dicatat sesuai dengan prinsip – prinsip

akuntansi.

Menurut Rollin dan Fess ( 1992 ), didalam sistem pengawasan intern

ada beberapa prinsip yang perlu diperhatikan oleh setiap perusahaan yaitu :

1. Pegawai yang Mampu dan Perputaran Tugas

Semua sistem akuntansi menghendaki agar para pegawai mengerjakan

tugas – tugas yang telah ditentukan. Tentu saja, suatu sistem hanya dapat

dikatakan baik, apabila para pegawai yang mengerjakan tugas tersebut juga

diawasi ketika menjalankan tugasnya. Bila memungkinkan, para pegawai

administrasi harus digilir dari satu pekerjaan ke pekerjaan yang lain. Dengan

mengetahui bahwa pegawai lain suatu saat akan mengerjakan pekerjaan yang

sekarang dilakukan oleh seseorang, maka orang tersebut cenderung

menghindari penyimpangan dari prosedur yang telah ditetapkan. Perputaran

tugas juga membantu menemukan ketidakwajaran yang mungkin terjadi.

2. Penetapan Wewenang

Agar para pegawai dapat bekerja secara efisien, wewenang dan

tanggung jawab harus ditentukan dengan jelas. Tanggungjawab yang

tumpang tindih dan ketidakjelasan tanggung jawab harus ditiadakan.

Misalnya, apabila mesin pencatat kas harus digunakan oleh dua atau lebih

tenaga kasir penjualan, maka setiap petugas tersebut harus diberi laci dan

kunci tersendiri, hingga bukti penanganan kas setiap hari untuk masing –

masing kasir tersebut dapat diperoleh. Demikian pula apabila beberapa

pegawai diberi tugas untuk pembukuan ke perkiraan langganan, maka setiap

pegawai harus diberi tugas untuk pembukuan ke perkiraan langganan tertentu,

sehingga setiap kesalahan dapat diikuti sampai pada orang yang

bertanggungjawab terhadap kesalahan tersebut.

3. Pemisahan Tanggung Jawab untuk Kegiatan yang Berhubungan

Untuk menjaga terhadap kemungkinan ketidakefisienan, kesalahan,

dan kecurangan, tanggung jawab untuk kegiatan yang berhubungan harus

dibagikan kepada dua atau lebih orang. Misalnya pemesanan pembelian

barang, pemeriksaan atas penerimaan barang dan pembayaran kepada penjual

tidak boleh dikerjakan oleh satu orang saja. Hal ini disebabkan karena akan

teliti atas jumlah dan mutu barang yang diterima, digunakannya barang –

barang untuk keperluan pribadi pegawai, kecerobohan dalam pemeriksaan

keabsahan dan ketepatan faktur, dan lainnya. Apabila kegiatan – kegiatan

tersebut diberikan kepada tiga orang yang berbeda maka kemungkinan

penyalahgunaan wewenang semacam itu dapat diusahakan terjadi sekecil

mungkin.

4. Pemisahan Antara Tugas Operasi dan Akuntansi

Tanggung jawab untuk melaksanakan pencatatan akuntansi harus

dipisahkan dengan tanggung jawab untuk melakukan kegiatan operasi dan

penyimpanan aktiva. Dengan cara ini, catatan akuntansi akan dapat bertindak

sebagai alat pemeriksaan yang bebas terhadap kegiatan perusahaan. Misalnya,

kasir yang menerima pembayaran dari debitur tidak boleh menangani

pencatatan jurnal dan buku besar. Pemisahan kedua fungsi ini akan

mengurangi kemungkinan kesalahan dan penggelapan.

5. Bukti dan Tindakan Pengamanan

Hal ini dimanfaatkan untuk melindungi aktiva perusahaan dan

memastikan kecermatan data akuntansi. Salah satu contohnya adalah mesin

pencatatan kas yang banyak digunakan untuk mencatat penjualan tunai.

Kesempatan bagi pembeli untuk memeriksa kuitansi dari kasir akan

menambah efektivitas peralatan tersebut sebagai bagian dari pengendalian

intern. Penggunaan asuransi juga merupakan salah satu alat pembantu untuk

pengendalian intern. Asuransi ini berlaku untuk kerugian – kerugian akibat

kecurangan dari sebagian pegawai yang dipercayai menangani aktiva

6. Pemeriksaan yang Bebas

Untuk menentukan apakah prinsip – prinsip pengendalian intern

diterapkan secara efektif, sistem tersebut secara berkala harus diperiksa dan

dinilai oleh auditor intern yang bebas terhadap pegawai yang

bertanggungjawab atas kegiatan operasi perusahaan. Auditor ini yang akan

melaporkan kelemahan dan mengusulkan perubahan untuk memperbaikinya.

Salah satu bentuk pengawasan yang diperlukan oleh sebuah

perusahaan adalah pengawasan dalam bidang kas. Karna seperti yang telah kita

ketahui sebelumnya, bahwa kas adalah harta perusahaan yang paling mudah untuk

dilikuidkan/dicairkan dan digunakan untuk kepentingan sendiri oleh pegawai.

Sehingga pada bidang inilah sering terjadi tindak penyelewengan yang dilakukan

oleh pihak – pihak didalam perusahaan tersebut. Karena itu, merupakan suatu

keharusan bahwa uang kas harus dilindungi secara efektif.

Hal ini pula yang telah dipahami dengan baik oleh PT. Perkebunan

Nusantara II, khususnya dalam hal ini pada kantor PTPN II di Kebun Basilam.

Dimana dalam hal pengawasan intern kas, mereka telah memiliki pedoman yang

telah sejak lama dibuat dan masih terus dipergunakan sampai dengan saat ini.

Dalam perusahaan ini ada dua kegiatan yang berhubungan langsung dengan kas

A. Sistem Pengawasan Intern pada Penerimaan Kas

Sumber penerimaan dalam perusahaan ini pada umumnya berasal

dari Kantor Pusat / Kantor Direksi yang berlokasi di Tanjung Morawa. Dana –

dana tersebut sebagian besar digunakan untuk pembayaran gaji dan pembelian –

pembelian lokal. Kebun – kebun yang letaknya dekat dengan bank pada

umumnya dapat menggunakan fasilitas – fasilitas bank yang tersedia dalam

daerahnya masing – masing. Sedangkan bagi kebun yang belum menggunakan

fasilitas bank harus menyetor sebagian besar dananya dalam rekening giro di bank

sehingga dengan demikian pengeluaran – pengeluaran dapat dilakukan dengan

check.

Semua uang tunai yang diterima, kecuali untuk pengeluaran –

pengeluaran tunai untuk gaji maupun untuk penggantian kembali dana kas kecil

dari bank, harus menggunakan Bukti Masuk ( BM ). Bukti Masuk ini merupakan

gabungan “Bukti Masuk” atau “Bukti Penerimaan” dan “Kwitansi” yang

digunakan sekarang ini. Formulir ini harus dicetak dan diberi nomor urut tercetak

dan dikeluarkan menurut nomor urut. Selain itu bukti masuk yang belum dipakai

merupakan formulir – formulir berharga dan harus disimpan di tempat yang

berkunci untuk mencegah penyalahgunaan. Auditor intern harus mengadakan

pemeriksaan bukti – bukti masuk yang tidak dipakai yang dibawah

pertanggungjawaban kasir. Pemeriksaan ini biasanya bersifat tiba – tiba tanpa ada

pemberitahuan sebelumnya.

Bagi kebun – kebun yang letaknya jauh dari bank harus terus

memelihara dana kerja dalam bentuk uang tunai yang disimpan dilemari besi,

untuk kepentingan – kepentingan praktis. Administratur dan kasir yang ditunjuk

tidak boleh diberitahukan kepada orang lain, demi keamanan dana yang tersimpan

didalam. Bila kebun mempunyai suatu rekening giro di bank, maka suatu daftar

rekonsiliasi bulanan rekening ini harus dipersiapkan oleh kepala pembukuan

kebun yang akan menerima rekening koran itu langsung dari bank.

Dari penjelasan diatas dapat kita ketahui beberapa hal antara lain :

1. Sumber penerimaan kas pada perusahaan ini berasal dari kantor direksi dan

dengan kondisi tertentu dapat berasal dari bank.

2. Setiap dana yang masuk akan dicatat dalam Bukti Masuk atau kwitansi yang

diberi nomor dan hanya dapat dikeluarkan menurut nomor urut.

3. Auditor harus melakukan pemeriksaan yang bersifat tiba – tiba terhadap bukti

masuk tersebut.

Setiap dana yang diterima oleh kebun – kebun yang berasal dari

kantor direksi, semuanya berasal dari permintaan yang di lakukan oleh kebun –

kebun tersebut. Adapun prosedur permintaan dan penerimaan dana kerja tersebut

dilakukan oleh beberapa orang dengan tugas yang berbeda - beda, yaitu :

Kepala Bagian Tata Usaha / Akuntan

1. Seminggu sebelum akhir bulan, dibuatlah permintaan uang ( PU – lampiran

PB – 3 ) dalam tiga rangkap.

2. Serahkan permintaan uang tersebut kepada administratur untuk disahkan.

3. Terima permintaan uang tersebut kepada administratur dan file.

4. Terima dari kasir. Bukti masuk ( BM ) lembar ke 1 dan ke 2 sebagai tanda

terima dana kerja bersama – sama dengan bukti pengeluaran kas kantor

direksi.

5. Bandingkan bukti kas masuk dan bukti pengeluaran kas kantor direksi,dan

bukti pengeluaran kas kantor direksi kepada administratur untuk

penandatanganan bukti masuk.

Administratur

1. Menerima permintaan uang dari kepala bagian tata usaha / akuntan.

2. Periksa dan sahkan permintaan uang, lembar 1 dan 2 dikirim ke kantor

direksi dan lembar ke 3 kepada bagian tata usaha / akuntan untuk di file-kan

3. Pada tanggal yang telah direncanakan, terima dari Kantor Direksi jumlah

dana kerja yang diminta dengan lampiran Bukti Pengeluaran Kas yang

bersangkutan.

4. Jika pengiriman uang tersebut dilakukan dalam bentuk cek, maka cek tersebut

harus dicairkan di bank. Jika pengiriman melalui perintah pemindah bukuan,

tarik dana dari bank berdasarkan perintah pemindah bukuan yang diterima.

Untuk kebun yang mempunyai rekening dibank, pengiriman uang itu dapat

disetor langsung kerekeningnya dan pengambilan dilakukan dengan menarik

cek.

5. Serahkan dana kerja tersebut kepada kasir untuk disimpan, dan keluarkan

Bukti Masuk ( BM ) sebagai tanda terima uang tersebut.

6. Terima Bukti Masuk lembar ke 1 dan ke 2, Bukti Pengeluaran Kas Kantor

Direksi, dan tanda tangani Bukti Masuk lembar ke 1 dan ke 2. Semua hal

tersebut lalu diserahkan kepada bagian pembukuan untuk dibukukan.

Kantor Direksi

1. Terima permintaan uang lembar ke 1 dan ke 2 dari administratur.

2. Rencanakan tanggal pengiriman dana kerja itu dan kirimkan kepada kantor

Kasir

1. Terima dan hitung dana kerja yang diterima dari administratur. Periksa

apakah jumlah yang diterima sesuai dengan yang tercantum didalam Bukti

pengeluaran kas kantor direksi yang terlampir.

2. Buatkan bukti masuk dalam tiga ( 3 ) rangkap dan catatlah jumlah uang yang

diterima didalam buku kasir

3. Teruskan bukti masuk lembar ke 1 dan 2 bersama – sama dengan bukti

pengeluaran kas kantor direksi kepada kepala bagian tata usaha / akuntan.

4. Tahan bukti masuk lembar ke 3 dibuku bukti masuk.

Pada perusahaan ini yang bertanggungjawab atas penerimaan,

penyimpanan, dan pengeluaran kas adalah kasir. Untuk menghindari

penyimpangan maka semua uang yang diterima harus dibuktikan dengan

pembuatan bukti masuk. Jika memberi tanda pengakuan penerimaan kas, dalam

bentuk cek atau giro, maka nomor cek atau giro harus dicantumkan dalam bukti

masuk untuk memudahkan pengecekan bilamana perlu. Selain itu semua

penerimaan kas, dalam bentuk apa saja, harus sedapat mungkin didepositkan ke

bank pada hari kerja berikutnya. Penerimaan kas dari PTP yang letaknya jauh dari

bank, dapat ditahan untuk dijadikan dana kerja ( revolving fund ). Menguangkan

cek pihak ketiga dengan menggunakan uang tunai di kas milik PTP hanya dapat

dilakukan dengan persetujuan Direktur Utama.

Pada hari setelah proses penerimaan dana, maka kasir diwajibkan

membuat laporan kas harian untuk mengikhtisarkan penerimaan dan pengeluaran

kas hari sebelumnya, berdasarkan bukti – bukti masuk dan bukti – bukti

pengeluaran kas yang dikeluarkan pada hari yang bersangkutan. Formulir Bukti

disimpan dalam tempat terkunci agar tidak dapat jatuh ketangan orang yang tidak

berwenang yang dapat menggunakan bukti masuk itu untuk penyelewengan.

Auditor Intern dalam pemeriksaaan mendadak dari pertanggungjawaban kasir

harus pula memeriksa bukti masuk yang telah dipakai maupun yang belum

dipakai.

B. Sistem Pengawasan Intern Pada Pengeluaran Kas

Pada perusahaan ini pengeluaran kas berupa :

1. Pembayaran Gaji

Terdiri dari Gaji staf, pegawai non – staf bulanan, karyawan harian

dengan upah yang lebih tinggi dari upah minimal,karyawan harian dengan

upah minimal, dan karyawan yang dibayar atas dasar tarif per potong. Setiap

bagian tersebut akan membuat daftar hadirnya masing – masing. Daftar hadir

tiap pekerja dilaporkan dalam bentuk absensi harian kepada bagian umum.

Bagian umum harus mencantumkan apakah absensi demikian diberi gaji atau

tidak. Cuti tahunan atau cuti sakit harus berdasarkan formulir permohonan

cuti yang akan dipakai sebagai dasar untuk menentukan pembayaran gaji dan

untuk perhitungan cuti tahunan dan cuti sakit. Sedangkan tunjangan tertentu

akan dibayarkan terpisah dari gaji pokok dan tunjangan pokok. Tunjangan

tertentu ini akan dimasukkan ke dalam daftar tunjangan lain – lain.

Pinjaman – pinjaman yang akan dipotong dari pembayaran gaji / upah

bulanan, diberikan pada tanggal 15 tiap bulan kepada semua personalia

kecuali staf. Perubahan – perubahan penggajian ( pengangkatan, pegawai

baru, kenaikan pangkat, PHK, dsb ) untuk semua personalia, kecuali staf

harus disetujui terlebih dahulu oleh administratur. Untuk staf harus disetujui

mencatat kahadiran karyawan dalam buku mandor. Dan dikirim ke kantor

bagian lalu dicatat dalam buku asisten. Begitu juga dengan jam – jam lembur

dicatat setiap hari didalam buku asisten berdasarkan daftar lembur.

Premi dibayar berdasarkan pekerjaan lapangan yang tertentu, seperti

pemungutan hasil, memuat, memangkas, menyiang, dsb. Suatu catatan

diadakan untuk premi pemungutan hasil dalam buku premi.

2. Pengeluaran Kas Kecil

Pembayaran dalam jumlah kecil dilakukan melalui kas kecil yang

disimpan diberbagai bagian. Misalnya untuk “urusan rumah tangga”, suatu

seksi dalam bagian umum, di bungalow dan di kantor – kantor cabang. Setiap

pengeluaran kas kecil harus didasarkan pada bukti pengeluaran kas kecil yang

telah disetujui oleh kepala unit dimana kas kecil itu berada.

3. Pengeluaran Cek atau Giro

Cek atau giro ini dipakai untuk melakukan pembayaran kepada pihak

ketiga. Blanko cek atau giro disimpan oleh kasir sebagai petugas yang

bertanggungjawab atas blanko – blanko itu. Cek atau giro dipersiapkan oleh

kasir setelah disetujui oleh manager pembiayaan dan telah melalui seksi

pembukuan. Cek harus dibuat atas nama yang dibayar dan tidak “ Tunai “

atau “ Kepada Pembawa “. Cek writer juga harus tetap digunakan untuk

menghindari pemalsuan / tiruan. Sebagai tindakan pengawasan tambahan,

suatu cek harus ditandatangani oleh sekurang – kurangnya dua pejabat yang

berwenang menandatangani cek, dan semua lampiran harus dibubuhi pula

tanda cap “ TELAH DIBAYAR” disertai tanggal pembayaran bersamaan

Prosedur pengeluaran kas adalah sebagai berikut :

Kepala Bagian Tata Usaha / Akuntan

1. Menerima lampiran dokumen yang akan dibayar dari kreditur atau dari

bagian yang bersangkutan dan diberi cap tanggal penerimaan.

2. Pada tanggal pembayaran yang telah direncanakan, paraf dokumen –

dokumen yang akan dibayar dan teruskan dokumen ini ke seksi pembukuan

untuk dibuatkan Bukti Pengeluaran Kas.

3. Terima Bukti Pengeluaran Kas dan lampiran – lampirannya dari Seksi

Pembukuan.

4. Periksa kebenaran daripada dokumen – dokumen pembayaran itu dan tanda

tangani Bukti Pengeluaran Kas sebagai tanda pembayaran.

5. Kirimkan Bukti Pengeluaran Kas dengan lampiran - lampirannya kepada

Administratur.

Administratur

1. Terima Bukti Pengeluaran kas dan lampiran – lampirannya.

2. Periksa dan sahkan Bukti Pengeluaran Kas.

3. Teruskan Bukti Pengeluaran Kas dengan lampiran – lampirannya kepada

kasir.

Seksi Pembukuan

1. Terima dokumen – dokumen yang akan dibayar dari Kepala Bagian Tata

Usaha / Akuntan.

2. Periksa paraf dari Kepala Bagian Tata Usaha / Akuntan pada dokumen –

dokumen lampiran.

3. Periksa apakah faktur kreditur / pihak ketiga cocok dengan Order Pembelian

kebenaran daripada jumlah yang tertera di dalam faktur kreditur / pihak

ketiga.

4. Buatkan Bukti Pengeluaran Kas dalam dua rangkap dan teruskan Bukti

Pengeluaran Kas bersama – sama dengan lampirannya kepada Kepala Bagian

Tata Usaha / Akuntan.

5. Terima Bukti Pengeluaran Kas yang telah dibayar dan lampiran –

lampirannya dari kasir.

6. Periksa nomor urut dari pada Bukti Pengeluaran Kas yang telah dibayar

selama satu hari itu.

7. Bukukan Bukti Pengeluaran Kas yang telah dibayar selama hari itu kedalam

Kartu Rekening Buku Besar yang mempunyai salinan tembus Lembaran

Kontrol.

8. File-kan bukti pengeluaran kas lembar ke 1 dan lampirannya menurut nomor

urut Bukti Pengeluaran Kas. Kirimkan Bukti Pengeluaran Kas lembar ke 2

kepada Petugas File untuk file kantor.

9. Pada akhir bulan bukukan jumlah ayat – ayat jurnal debit yang tercantum

pada Lembaran Kontrol kedalam Kartu Rekening Buku Besar Kas atau bank

sebelah kredit. Dan buatkan ikhtisar serta Rencana Penerimaan Dan

Pengeluaran Kas.

Kasir

1. Berdasarkan Bukti Pengeluaran Kas yang telah disahkan oleh administratur,

bayarlah jumlah uang tersebut.

2. Mintakan kepada penerima pembayaran untuk menandatangani Bukti