I. Pendahuluan

Bab ini memberikan latar belakang penelitian mengenai sistem pengawasan internal kas di PT. Kharisma Pemasaran Bersama Nusantara (PT. KPBN) Cabang Medan. Pentingnya pengawasan internal kas dijelaskan dengan menekankan kerentanan kas terhadap penyelewengan dan perlunya mekanisme yang efektif untuk melindungi aset perusahaan. Bab ini juga merumuskan masalah penelitian yang akan dikaji, yaitu bagaimana sistem pengawasan internal penerimaan dan pengeluaran kas di PT. KPBN Cabang Medan. Tujuan penelitian difokuskan pada pemahaman sistem tersebut, sementara manfaat penelitian mencakup kontribusi bagi instansi, peneliti, dan studi selanjutnya.

1.1 Latar Belakang Masalah

Latar belakang menjabarkan pentingnya manajemen kas yang efektif dan efisien, mengingat kas merupakan aset yang mudah dipindah tangankan dan rentan terhadap penyalahgunaan. Diskusi mencakup implikasi dari kekurangan atau kelebihan kas, serta peran pengawasan internal dalam mencegah penyelewengan. Penulis menghubungkan pentingnya pengawasan internal dengan keberhasilan perusahaan dalam mencapai tujuannya. Penggunaan teori-teori manajemen keuangan dan pengendalian internal akan memperkaya analisis dan memberikan nilai akademik.

1.2 Rumusan Masalah

Bagian ini merumuskan masalah penelitian secara spesifik dan terukur. Fokus penelitian diarahkan kepada sistem pengawasan internal penerimaan dan pengeluaran kas di PT. KPBN Cabang Medan. Rumusan masalah yang jelas dan terarah akan membimbing pembaca untuk memahami cakupan penelitian. Dari segi pedagogi, rumusan masalah yang baik menunjukkan kemampuan peneliti untuk mengidentifikasi masalah yang relevan dan signifikan secara akademik.

1.3 Tujuan Penelitian

Tujuan penelitian dijelaskan dengan ringkas dan spesifik. Tujuan utama adalah untuk mengetahui sistem pengawasan internal penerimaan dan pengeluaran kas pada PT. KPBN Cabang Medan. Kejelasan tujuan penelitian memastikan bahwa penelitian terarah dan hasil penelitian dapat diinterpretasi dengan akurat. Hal ini penting dalam konteks pendidikan tinggi untuk melatih mahasiswa agar mampu merumuskan tujuan penelitian yang terukur dan dapat dicapai.

1.4 Manfaat Penelitian

Manfaat penelitian dijelaskan dari tiga perspektif: bagi instansi (masukan mengenai sistem pengawasan internal kas), bagi peneliti (penambahan wawasan dan pengetahuan), dan bagi peneliti selanjutnya (bahan referensi). Penulisan manfaat penelitian menunjukkan pemahaman peneliti tentang implikasi praktis dan akademik dari penelitiannya. Ini penting untuk menunjukkan relevansi penelitian dan manfaatnya bagi masyarakat luas.

II. Profil PT

Bab ini menyajikan profil PT. KPBN Cabang Medan yang meliputi sejarah perusahaan, struktur organisasi, uraian tugas (job description) setiap bagian, kinerja usaha terkini, dan rencana usaha. Penggambaran profil perusahaan ini memberikan konteks yang penting untuk memahami bagaimana sistem pengawasan internal kas beroperasi di dalam lingkungan perusahaan tersebut. Analisis mendalam terhadap struktur organisasi dan deskripsi tugas akan memberikan gambaran yang jelas tentang pembagian tanggung jawab dan mekanisme kontrol internal yang ada.

2.1 Gambaran Umum Perusahaan

Gambaran umum perusahaan mencakup sejarah singkat, lambang perusahaan, visi, dan misi. Analisis mengenai visi dan misi perusahaan dapat memberikan pemahaman terhadap tujuan strategis perusahaan dan bagaimana pengawasan internal kas berperan dalam pencapaian tujuan tersebut. Pemahaman sejarah perusahaan penting untuk konteks dan latar belakang kajian.

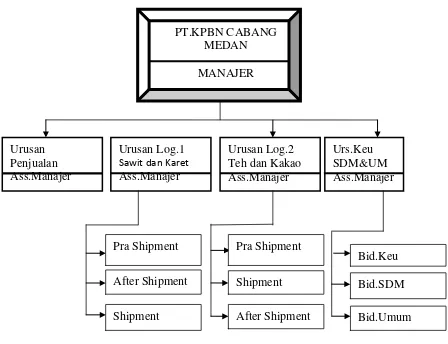

2.2 Struktur Organisasi Perusahaan

Struktur organisasi perusahaan dijelaskan secara rinci. Analisis terhadap struktur organisasi akan membantu dalam memahami pembagian tugas dan tanggung jawab terkait dengan manajemen kas. Ini akan menghubungkan struktur organisasi dengan efektivitas sistem pengawasan internal. Dari segi pedagogis, analisis ini melatih kemampuan mahasiswa dalam menganalisis hubungan antara struktur organisasi dan kinerja.

2.3 Job Description

Bagian ini memberikan uraian tugas masing-masing posisi dalam struktur organisasi, khususnya yang terkait dengan pengelolaan kas. Analisis uraian tugas ini memberikan pemahaman mendalam tentang bagaimana tanggung jawab didelegasikan dan bagaimana kontrol internal dijalankan dalam praktik. Hal ini penting untuk menilai efektivitas sistem pengawasan internal yang telah dijalankan.

2.4 Kinerja Usaha Terkini

Kinerja usaha terkini PT. KPBN Cabang Medan dijelaskan. Analisis kinerja ini akan memberikan konteks tentang bagaimana kinerja perusahaan memengaruhi kebutuhan akan sistem pengawasan internal yang kuat. Ini memberikan pemahaman yang komprehensif mengenai interaksi antara kinerja perusahaan dan sistem kontrol internal.

2.5 Rencana Usaha/Kegiatan

Rencana usaha dan kegiatan PT. KPBN Cabang Medan dijelaskan. Analisis rencana ini memberikan gambaran tentang bagaimana perusahaan berencana untuk meningkatkan atau memperbaiki sistem pengawasan internal kas mereka di masa mendatang. Ini memberikan perspektif yang lebih luas tentang konteks sistem pengawasan internal.

III. Pembahasan

Bab ini merupakan inti dari penelitian, membahas secara rinci sistem pengawasan internal kas di PT. KPBN Cabang Medan. Pembahasan meliputi pengertian kas, pengawasan internal, tujuan dan fungsi pengawasan internal kas, unsur-unsur pengawasan internal kas, serta pengawasan atas penerimaan dan pengeluaran kas. Analisis kritis akan dilakukan terhadap setiap elemen, menghubungkan teori dengan praktik di lapangan. Penggunaan kerangka kerja teori pengendalian internal yang relevan akan memperkuat analisis dan kontribusi akademik.

3.1 Pengertian Kas

Definisi kas dibahas berdasarkan literatur akuntansi dan keuangan. Analisis mencakup karakteristik dan fungsi kas dalam operasi bisnis. Penggunaan definisi dan karakteristik kas dari berbagai sumber memperkuat pemahaman dan memberikan dasar yang kuat untuk menganalisis sistem pengawasan internal kas.

3.2 Pengertian Pengawasan Internal

Definisi dan jenis pengawasan internal dijelaskan, mencakup aspek akuntansi, administratif, dan penggunaan. Analisis akan membandingkan berbagai definisi dan menekankan pentingnya pengawasan internal yang komprehensif. Penggunaan berbagai teori dan model pengawasan internal akan meningkatkan nilai akademik.

3.3 Tujuan dan Fungsi Pengawasan Internal Kas

Tujuan dan fungsi pengawasan internal kas dijelaskan secara rinci, mencakup perlindungan aset, ketelitian data akuntansi, efisiensi kerja, dan dukungan kebijakan manajemen. Analisis akan menghubungkan tujuan dan fungsi dengan unsur-unsur pengawasan internal kas. Penggunaan kerangka kerja teori pengendalian internal akan memperkuat argumen dan analisis.

3.4 Unsur-Unsur Pengawasan Internal Kas

Unsur-unsur pengawasan internal kas dijelaskan, mencakup pemisahan tugas, sistem wewenang dan prosedur pencatatan, praktik kerja yang sehat, dan kualitas karyawan. Analisis akan mengevaluasi efektivitas masing-masing unsur dalam konteks PT. KPBN Cabang Medan. Penggunaan teori dan model pengendalian internal akan memperkuat analisis dan memberikan nilai tambah.

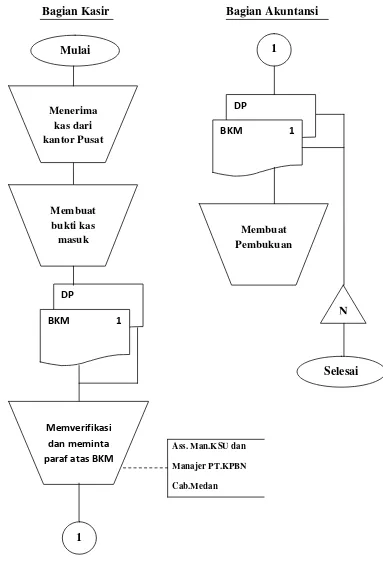

3.5 Pengawasan Atas Penerimaan Kas

Prosedur dan pengawasan penerimaan kas di PT. KPBN Cabang Medan dikaji secara terperinci, mencakup dokumentasi, verifikasi, dan pengesahan. Analisis akan mengevaluasi kekuatan dan kelemahan prosedur yang ada, dengan mengacu pada prinsip-prinsip pengawasan internal yang baik. Ini merupakan aplikasi langsung teori pengawasan internal dalam konteks nyata.

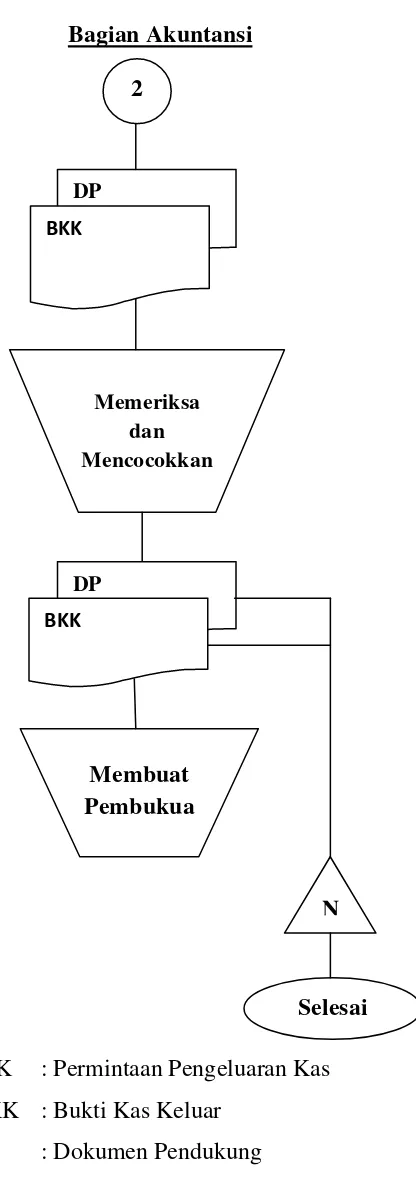

3.6 Pengawasan Atas Pengeluaran Kas

Prosedur dan pengawasan pengeluaran kas di PT. KPBN Cabang Medan dianalisis, meliputi otorisasi, dokumentasi, dan verifikasi. Analisis akan mengevaluasi efektivitas pengawasan pengeluaran kas dan mengidentifikasi potensi area perbaikan. Penggunaan kerangka teori pengendalian internal akan memperkuat kesimpulan dan rekomendasi.

IV. Kesimpulan dan Saran

Bab ini menyimpulkan temuan penelitian mengenai sistem pengawasan internal kas di PT. KPBN Cabang Medan. Kesimpulan akan menjawab rumusan masalah dan membahas implikasi dari temuan tersebut. Saran akan diberikan untuk meningkatkan efektivitas sistem pengawasan internal kas di perusahaan tersebut. Kesimpulan dan saran harus relevan dengan temuan dan analisis yang telah dilakukan dalam bab-bab sebelumnya.

4.1 Kesimpulan

Kesimpulan penelitian secara ringkas menjawab rumusan masalah yang telah diajukan. Kesimpulan harus didasarkan pada analisis data dan temuan penelitian. Kesimpulan yang kuat dan terstruktur akan mempermudah pemahaman pembaca terhadap hasil penelitian.

4.2 Saran

Saran diberikan berdasarkan temuan penelitian dan bertujuan untuk meningkatkan efektivitas sistem pengawasan internal kas di PT. KPBN Cabang Medan. Saran yang diberikan harus spesifik, terukur, dan dapat diimplementasikan. Saran-saran yang konstruktif akan memberikan nilai tambah bagi perusahaan dan pembaca.