SISTEM INFORMASI KEUANGAN PADA PENERIMAAN DAN PENGELUARAN KAS DI PT. KHARISMAPEMASARAN

BERSAMA NUSANTARA (KPBN) CABANG MEDAN

TUGAS AKHIR

Diajukan Oleh :

RAY FARANDY YUANGGA SIREGAR

122101094

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : RAY FARANDY YUANGGA SIREGAR

NIM : 122101094

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : SISTEM INFORMASI KEUANGAN PADA

PENERIMAAN DAN PENGELUARAN KAS DI PT. KHARISMA PEMASARAN BERSAMA

NUSANTARA (KPBN) CABANG MEDAN

Tanggal : ...2015 DOSEN PEMBIMBING

Dr. Elisabeth Siahaan, SE, M.Ec NIP.19780313 200212 2 001

Tanggal...2015 KETUA PRODI DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP.19741123 200012 2 001

Tanggal...2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah, Tuhan Yang Maha Pengasih, yang senantiasa tetap memberikan yang terbaik kepada seluruh umat manusia di dunia. Rasa syukur yang sangat disampaikan kehadirat Allah SWT karena dengan rahmatnya-Nya penulis dapat menyelesaikan Tugas Akhir ini guna memenuhi salah satu persyaratan akademik dalam menyelesaikan Program Studi D-III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Adapun judul Tugas Akhir ini adalah “Sistem Informasi Keuangan pada Penerimaan dan Pengeluaran Kas di PT. Kharisma Pemasaran Bersama Nusantara (PT. KPBN) Cabang Medan”.

Selama penulisan Tugas Akhir ini, banyak pihak yang telah membantu penulis. Baik itu bantuan moril, materi, dorongan, serta bimbingan dari berbagai pihak. Pada kesempatan ini, penulis menyampaikan penghargaan dan terima kasih sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Elisabeth Siahaan, SE, M.Ec selaku Dosen Pembimbing penulis yang telah membimbing dan selalu sabar memberikan arahan kepada penulis.

4. Bapak/Ibu serta seluruh staf pegawai PT. Kharisma Pemasaran Bersama Nusantara (PT. KPBN) Cabang Medan yang telah banyak membantu penulis khususnya dalam penyediaan data.

5. Teristimewa kepada orang tua penulis tersayang, Bapak Sarga Tua Siregar dan Ibu Sri Rahayu yang selalu memberikan dukungan serta doa yang tulus untuk penulis. Dan juga saudara tercinta, Muhammad Zulfikar Siregar, Singgih Pramudya Siregar, Adhitya Dharma Siregar, serta Dea Finna Sari Sianturi.

6. Sahabat-sahabat penulis, Hasan Basri Harahap, Alder Manase Perangin-angin, Nur Indah Pradipta, Nursyahfitri, dan Rahma Yanti Marpaung, yang telah berbagi kebahagiaan, keluh – kesah dan berjuang bersama untuk menjadi orang-orang yang sukses, dan teman-teman Program Studi D-III Manajemen Keuangan 2012. Penulis menyadari bahwa penyajian Tugas Akhir ini masih banyak terdapat kekurangan. Untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun dari pembaca demi perbaikan-perbaikan dimasa yang akan datang.

Wassalamualaikum Wr. Wb.

Medan, Juni 2015

Penulis

Halaman

KATA PENGANTAR ………. i

DAFTAR ISI ………. iii

DAFTAR GAMBAR ………...………. iv

DAFTAR TABEL ……….…. v

BAB I. PENDAHULUAN A. Latar Belakang ………..……… 1

B. Rumusan Masalah ……...……….. 5

C. Tujuan dan Manfaat Penelitian ………..………... 5

BAB II. PROFIL PERUSAHAAN A. Sejarah Ringkas ……….... 7

B. Struktur Organisasi ………...………..……….. 10

C. Job Description ………....……. 12

D. Kinerja Usaha Terkini ……….………. 17

E.Rencana Usaha Kegiatan ……….…………. 19

BAB III. PEMBAHASAN A. Sistem Informasi Keuangan pada Penerimaan dan Pengeluaran Kas ….. 21

B. Pengawasan Intern Kas ……….……… 35

C. Tujuan dan Fungsi Pengawasan Intern ………. 37

BAB IV. KESIMPULAN DAN SARAN A. Kesimpulan ……….……….. 41

DAFTAR GAMBAR

No. Gambar Judul Halaman

No. Tabel Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang

Kemajuan tekhnologi dan meluasnya arus informasi saat ini, membuat banyak perusahaan milik swasta maupun milik negara bermunculan. Perusahaan tersebut terus tumbuh dan berkembang dengan tujuan utamanya memperoleh keuntungan agar mampu mempertahankan eksistensi dan efektivitas perusahaan. Untuk mewujudkan tujuan utama perusahaan tersebut, diperlukan suatu sistem informasi yang berguna untuk menunjang keberhasilan perusahaan.

Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategis dari suatu organisasi, dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan. Sedangkan sistem informasi keuangan dibutuhkan untuk mengatur keuangan. (Darmawan, 2013)

Sistem informasi keuangan juga memiliki peran yang sangat penting, antara lain : (1) Berperan untuk mengumpulkan dan menyimpan data mengenai aktivitas dan transaksi, (2) Mengolah data menjadi informasi yang bisa dipakai dalam proses pengambilan keputusan, (3) Melakukan pengawasan atau control secara tepat terhadap aset perusahaan, (4) Sistem informasi keuangan memiliki subsistem yang memproses berbagai transaksi keuangan dan non keuangan yang secara langsung mempengaruhi transaksi keuangan.

3

PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan sebagai perusahaan pemasaran yang tidak terlepas dari transaksi penerimaan dan pengeluaran kas, menggunakan sistem informasi keuangan yang disusun secara manual dan diproses menggunakan mesin-mesin, mulai dari mesin pembukuan yang sederhana sampai penggunaan komputer. Hal ini sangat efektif untuk mengindari kekeliruan pencatatan dan pengecekan kas juga lebih mudah dilakukan.

PT. Kharisma Pemasaran Bersama Nusantara (KPBN) menerapkan prosedur atau tata cara penerimaan dan pengeluaran sesuai dengan peraturan yang telah ditetapkan. Dan setiap arus transaksi yang berhubungan dengan kas dicatat dengan baik. Dengan menyusun anggaran kas terlebih dahulu, maka perusahaan akan mempunyai pedoman untuk menentukan jumlah kas yang diterima dan jumlah kas yang dikeluarkan.

Prosedur penerimaan kas yang dilaksanakan oleh PT. Kharisma Pemasaran Bersama Nusantara dimulai dari pembuatan Surat Keterangan Operasi (SKO) sampai dengan pembukuan. Sedangkan pengeluaran kas pada PT. Kharisma Pemasaran Bersama Nusantara menggunakan prosedur yang disesuaikan dengan sumber penerimaan kas. Dalam prosedur pengeluaran kas terdapat berkas-berkas yang harus disediakan sebagai syarat untuk permohonan pengeluaran kas. Sistem informasi keuangan penerimaan dan pengeluaran kas merupakan salah satu bagian dari sistem yang membahas tentang sumber dan prosedur yang harus dijalankan perusahaan dalam melakukan penerimaan dan pengeluaran kas yang didukung dengan pengawasan intern kas.

5

B. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, maka rumusan masalah yang berkaitan dengan penelitian ini adalah “Bagaimanakah sistem informasi keuangan pada penerimaan dan pengeluaran kas di PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan?”

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis sistem informasi keuangan pada penerimaan dan pengeluaran kas di PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan.

Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

1) Bagi PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan

Sebagai bahan masukan bagi PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan, sehingga PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan lebih baik lagi dalam menerapkan sistem informasi keuangan.

2) Bagi Pihak lain

3) Bagi Penulis

BAB II

PROFIL PT. KHARISMA PEMASARAN BERSAMA

NUSANTARA (KPBN) CABANG MEDAN

A. Sejarah Ringkas

Kantor Pemasaran Bersama Nusantara (KPB-PTPN) PT. Perkebunan Nusantara I s/d XIV dibentuk berdasarkan hasil kesepakatan bersama Direksi PN/PTP Perkebunan I XXXII, pada tanggal 27 Februari 1990 di Jakarta yang disetujui oleh Menteri Pertanian dengan Surat Keputusan Menteri Pertanian Nomor : 166/Kpts/OT. 10/3/1990 tanggal 8 Maret 1990.

Berdasarkan keputusan Badan Musyawarah Direksi (BMD) PTPN No. 15/BMD-PTPN/Kpts/1998 tanggal 18 Juli 1998, diadakan penyempurnaan Struktur Organisasi KPB-PTPN dan sesuai Keputusan BMD PTPN No. 15/BMD-PTPN/Kpts/XII/2001 tanggal 7 Desember 2001 Struktur Oganisasi KPB-PTPN, diadakan perubahan / penyempurnaan kembali.

Mekanisme hubungan kerja antara BMD-PTPN, Dewan Pengawas dan KPB-PTPN diatur dan ditetapkan dalam keputusan BMD-KPB-PTPN No. 14/BMD-PTPN/Kpts/1998 tanggal 4 Juni 1998.

PT. Kharisma Pemasaran Bersama Nusantara (KPBN) adalah perusahaan yang bergerak di bidang pemasaran komoditas perkebunan sebagai perubahan bentuk/transformasi dari Kantor Pemasaran Bersama PT. Perkebunan Nusantara I-XIV. PT. KPBN merupakan Perseroan Terbatas yang dibentuk oleh Direktur Utama PTPN I s/d PTPN XIV & PT. RNI (Rajawali Nusantara Indonesia) Tentang Pendirian Perseroan Terbatas di bidang pemasaran komoditas perkebunan pada tanggal 16 November 2009 di hadapan notaris N.M Dipo Nusantara Pua Upa SH Jakarta dan telah mendapatkan pengesahan status badan hukum berdasarkan Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor : AHU-60488.AH.01.01 Tahun 2009 tertanggal 11 Desember 2009.

9

Sejalan dengan rencana pengembangan pemasaran komoditas perkebunan, PT. KPBN juga melakukan kegiatan usaha di Bidang Logistik Komoditas Perkebunan yang merupakan kelanjutan pelaksanaan Pengembangan Usaha Bidang Logistik.

Berikut ini akan dijelaskan visi dan misi PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan.

1. Visi PT. KPBN Cabang Medan

Menjadi Perusahaan penyedia Jasa Pemasaran dan Logistik komoditas perkebunan yang terpercaya di tingkat regional Asia.

2. Misi PT. KPBN Cabang Medan

a. Menyelenggarakan pemasaran komoditas perkebunan Indonesia dengan berpegangan pada prinsip-prinsip ekonomi untuk memberikan manfaat yang sebesar-besarnya bagi produsen dan pembeli.

b. Menunjang terciptanya efisiensi BUMN Perkebunan.

c. Mendorong terintegrasinya kegiatan usaha BUMN Perkebunan.

PT. KPB NUSANTARA

Gambar 2.1Logo PT. KPBN

Keterangan mengenai logo PT. Kharisma Pemasaran Bersama Nusantara (KPBN) : Logo yang bulat melambangkan bentuk bola dunia, yang artinya bahwa daerah pemasaran PT. Kharisma Pemasaran Bersama Nusantara (KPBN) mencakup seluruh penjuru dunia. Sedangkan huruf “P” melambangkan pemasaran. Warna biru secara keseluruhan melambangkan warna laut dan bersahabat, yang artinya bahwa PT. Kharisma Pemasaran Bersama Nusantara (KPBN) dalam melaksanakan tugas dan pengambilan keputusan di pertimbangkan sesuai dengan ketentuan-ketentuan yang berlaku. Jadi, makna logo PT. Kharisma Pemasaran Bersama Nusantara (KPBN) adalah pemasaran dan logistik harus mampu merambah ke seluruh dunia dan memuaskan pelanggan.

B. Struktur Organisasi

Dalam rangka memberikan pendelegasian wewenang dan tanggung jawab yang seimbang maka perlu di bentuk struktur organisasi yang baik, sehingga tugas yang diberikan dapat dikerjakan secara efisien, sistematika, dan terkoordinir.

Struktur organisasi PT. KPBN dipimpin oleh 3 (tiga) orang Direksi yang terdiri dari : 1. Direktur Utama

2. Direktur Operasional

11

Dibantu oleh para manajer serta bertanggung jawab kepada komisaris dan pemegang saham. Dalam rangka pelayanan pemasaran komoditi agro industri, PT. KPBN pusat (Jakarta) dibantu oleh 3 (tiga) Kantor Cabang, yakni sebagai berikut :

1. PT. KPBN Cabang Medan 2. PT. KPBN Cabang Surabaya 3. PT. KPBN Perwakilan Dubai

Struktur organisasi PT. KPBN dapat dilihat di bawah ini :

Gambar 2.2

C. Job Description

Berikut ini akan diuraikan job description dari setiap unit pada PT. KPBN Cabang Medan yang terdiri dari :

1. Manajer

Tugasnya adalah :

a. Membantu Direktur Utama PT. KPBN melaksanakan tindak lanjut hasil transaksi penjualan KPBN Jakarta dan PTPN.

b. Mengkoordinir, mengawasi, dan membimbing Asisten Manajer dan Karyawan/ti agar tercapai hasil kerja dan pelayanan yang maksimal.

c. Memonitor persediaan barang di gudang/tangki timbun PTPN. d. Memonitor pelaksanaan pengapalan barang PTPN & Pembeli.

e. Memonitor persiapan dokumen pengapalan s/d pencairan wesel dari hasil penjualan ke Bank Devisa dan langsung ditransfer ke rekening PTPN yang bersangkutan.

f. Mengusulkan kenaikan golongan/berkala Karyawan PT. KPBN Cabang Medan kepada Direktur Utama.

g. Mengkoordinir, memonitor, dan menyelesaikan segala pekerjaan dan permasalahan di PT. KPBN Cabang Medan.

h. Memonitor pelaksanaan pegelolaan Keuangan PT. KPBN Cabang Medan sesuai dengan Anggaran yang tersedia.

13

2. Bagian Urusan Penjualan Tugasnya adalah :

a. Menerima dan memeriksa serta memonitor surat-surat masuk dari PTPN perihal Mutu, Quantum, waktu penyerahan dan pelaksanaan tender inti sawit. b. Mengkoordinasi jadwal tender ke PT. KPBN pusat Jakarta dan PTPN terkait

perihal jadwal tender.

c. Memonitor perkembangan harga pasar (Market Outlook) di pasar harian Malaysia dll.

d. Memonitor HPE, Kurs Pajak mingguan dan Kurs Tengah Bank Mandiri.

e. Memonitor/meneliti laporan mingguan perkembangan harga gula pasir di Medan.

f. Memonitor penyampaian surat undangan/penawaran tender Inti Sawit.

g. Memonitor percepatan penyampaian hasil tender Inti Sawit ke PT. KPBN Jakarta.

h. Meneliti dan memonitor percepatan pembuatan konsep kontrak hasil tender Inti Sawit.

i. Meneliti/memonitor percepatan pembuatan Berita Acara Hasil Tender Inti Sawit.

j. Memonitor dan meneliti laporan mingguan/bulanan penjualan Inti Sawit.

3. Bagian Urusan Log. 1 Sawit & Karet Tugasnya adalah :

a. Menerima dan memeriksa serta memonitor surat-surat masuk dari PTPN perihal Mutu, Quantum, waktu penyerahan dan pelaksanaan tender inti sawit. b. Mengkoordinir jadwal tender ke PT. KPBN pusat Jakarta dan PTPN terkait

perihal jadwal tender.

c. Memonitor perkembangan harga pasar (Market Outlook) di pasar harian Malaysia dll.

d. Memonitor HPE, Kurs Pajak mingguan dan Kurs Tengah Bank Mandiri.

e. Memonitor/meneliti laporan mingguan perkembangan harga gula pasir di Medan.

f. Memonitor penyampaian surat undangan/penawaran tender Inti Sawit.

g. Memonitor percepatan penyampaian hasil tender Inti Sawit ke PT. KPBN Jakarta.

h. Meneliti dan memonitor percepatan pembuatan pembuatan konsep kontrak hasil tender Inti Sawit.

i. Meneliti/memonitor percepatan pembuatan Berita Acara Hasil Tender Inti Sawit.

j. Memonitor dan meneliti laporan mingguan/bulanan penjualan Inti Sawit.

15

l. Melaksanakan tugas-tugas lain yang diberikan oleh Manajer yaitu sebagai ketua Tim Pelayanan Ekspor untuk membantu urusan Logistik pengapalan Karet dan Sawit.

4. Bagian Urusan Log. 2 Teh & Kakao Tugasnya adalah :

a. Menerima dan memeriksa surat-surat masuk, kontrak, L/C nominasi dan bukti pembayaran serta dokumen-dokumen lainnya.

b. Menjawab dan menindaklanjuti surat, fax sehubungan dengan Log-2 Teh & Kakao.

c. Memonitor kelengkapan dokumen dan negosiasi wesel pada advise/Negotiating Bank serta menyelesaikan discrepancy pada Negotiating/Paying Bank.

d. Memaraf dan menandatangani dokumen-dokumen yang berhubungan dengan Log-2 Teh & Kakao.

e. Mengintruksikan penerbitan ataupun pembetulan S/I dan dokumen-dokumen lainnya untuk instansi-instansi terkait apabila dokumen pendukungnya sudah dilengkapi.

f. Mengkoordinir pelaksanaan tugas di Log-2 Teh & Kakao yang diberikan oleh Manajer kepada karyawan yang dipimpinnya.

5. Bagian Urusan Keuangan Tugasnya adalah :

a. Mengkoordinir pembuatan RKAP dan laporan pertanggungjawaban Keuangan kantor Cabang Medan.

b. Mengontrol dan memeriksa bukti-bukti keluar masuk Kas/Bank serta data pendukungnya.

c. Memantau dropping/transfer Modal Kerja dari Kantor Pusat.

d. Memantau dan meneliti pembuatan daftar gaji dan hak-hak Karyawan lainnya. e. Mengontrol pembukuan atas semua transaksi keuangan di Kantor Cabang

Medan.

f. Melaksanakan dan menindaklanjuti hasil rekonsiliasi rekening Koran dengan kantor pusat, PTPN dan anak lembaga lainnya.

g. Mengkoordinir SDM sesuai dengan petunjuk yang diberikan oleh kantor pusat. h. Membuat usulan untuk pendidikan dan pelatihan karyawan kantor cabang

Medan.

i. Mengurus rumah tangga kantor Cabang Medan, baik untuk kepentingan karyawan maupun pemeliharaan aset-aset kantor cabang.

j. Mengkoordinir pembuatan laporan kegiatan kantor cabang.

k. Mengadministrasikan pemungutan dan penyetoran PPN dan PPH serta penyelesaian rampung PPH Karyawan.

17

D. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai semua itu begitu juga pada PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan, perusahaan terus berupaya agar tujuan yang telah digariskan oleh perusahaan dapat terwujud. Tidak mudah dalam mewujudkan semua itu karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Pencapaian yang sudah dilakukan oleh PT. Kharisma Pemasaran Bersama Nusantara (KPBN) sampai saat ini adalah setiap industri atau setiap konsumen lebih memilih untuk membeli teh, kakao, kelapa sawit di PT. Kharisma Pemasaran Bersama Nusantara (KPBN) daripada di PTPN itu sendiri. Sedangkan PTPN-lah yang menghasilkan teh ataupun kelapa sawit tersebut. Alasannya karena PT. Kharisma Pemasaran Bersama Nusantara (KPBN) sangat cekatan dalam memberikan pelayanan dan apa yang dibutuhkan konsumen, dalam artian PT. Kharisma Pemasaran Bersama Nusantara (KPBN) mampu mengumpulkan barang sesuai dengan apa yang dibutuhkan pembeli dan penyelesaiannya tepat waktu sesuai yang diharapkan.

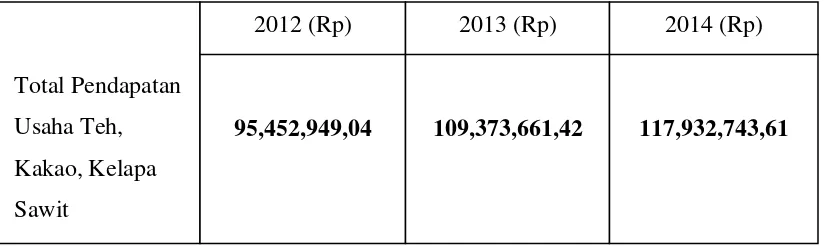

Dari sisi kinerja operasional dalam kurun waktu 3 tahun PT. Kharisma Pemasaran Bersama Nusantara (KPBN), dapat ditunjukkan data sebagai berikut :

Tabel 2.1

Total Pendapatan Usaha PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan

Sumber : PT. KPB Nusantara (KPBN) Cabang Medan

19

E. Rencana Usaha / Kegiatan

Rencana usaha / kegiatan PT. KPBN Cabang Medan antara lain :

1. Jadwal penyelesaian dokumen pengapalan dan pembayaran dapat terukur. Setiap perusahaan yang ingin membeli teh, kakao, kelapa sawit pasti akan mengunjungi PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan untuk mendapatkan barang dengan jumlah sesuai yang mereka inginkan. Lalu PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan mengunjungi PTPN untuk mengurus surat-surat, seperti surat pengapalan, jasa pengiriman dan surat menyurat lainnya. Setelah melakukan transaksi, PT. Kharisma Pemasaran Bersama Nusantara (KPBN) mengumpulkan barang yang diinginkan pembeli, dan melakukan pengapalan sebelum barang dikirim ke pembeli. Dan untuk mengirim barang kepada pembeli tersebut, PT. Kharisma Pemasaran Bersama Nusantara (KPBN) juga harus mengurus lagi dokumen-dokumen sebagai syarat transaksi.

2. Penempatan SDM yang memiliki kemampuan dan pengalaman dibidangnya. Apabila PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan membuka perekrutan bagi karyawan baru, maka yang akan dipilih adalah karyawan yang memang menguasai penuh bidangnya dan akan ditempatkan sesuai bidangnya. Contohnya karyawan yang menguasai penuh ilmu akuntansi maka akan ditempatkan dibagian keuangan perusahaan.

3. Memaksimalkan kinerja masing-masing urusan.

BAB III

PEMBAHASAN

A. Sistem Informasi Keuangan pada Penerimaan dan Pengeluaran Kas

Sistem informasi keuangan merupakan subset dari Sistem Informasi Manajemen yang dirancang untuk menyediakan informasi mengenai arus uang bagi para pemakai diseluruh perusahaan. Pemakai informasi tersebut terutama adalah para manajer untuk mengelola sumber daya mereka.

Sifat dari informasi yang terkandung di dalam sistem informasi keuangan haruslah mengandung komponen di bawah ini :

a. Relevan dan Materialitas b. Formal dan Substansi c. Tingkat Kepercayaan d. Bebas dari Bias

e. Dapat Diperbandingkan f. Konsistensi

g. Dapat Dipaham

Fungsi sistem informasi keuangan :

1. Untuk menentukan hasil dari pada pelaksanaan operasi perusahaan, meliputi : a. Adanya pemisah keterangan jumlah barang dan uang dari catatan-catatan

perusahaan.

b. Membuat laporan untuk pemimpin.

2. Untuk dapat mengikuti jalannya harta dan hutang perusahaan. Didalam fungsi ini meliputi pemeliharaan terhadap bermacam-macam buku dan rekening seperti kas, rekening-rekening milik dan lain-lain.

23

Sistem informasi keuangan yang baik adalah sistem informasi keuangan yang mampu menyeimbangkan biaya dan manfaat yang akan diperoleh. Artinya, sistem informasi keuangan akan menghemat biaya, meningkatkan pendapatan serta tak terukur yang muncul dari informasi yang sangat bermanfaat. Perusahaan harus menyadari apabila mereka cukup realistis dalam keinginan mereka, cermat dalam merancang dan menerapkan sistem informasi keuangan agar sesuai keinginan serta wajar dalam menentukan batas biaya dari titik manfaat yang diperoleh, maka sistem informasi keuangan yang dihasilkan akan memberikan keuntungan. (Rudiyanto,2012)

Begitu juga pada PT. Kharisma Pemasaran Bersama Nusantara (KPBN) yang merupakan suatu perusahaan yang bergerak di bidang pemasaran komoditas perkebunan, dan merupakan perusahaan penyedia barang dan jasa. Perusahaan ini telah menerapkan sistem informasi keuangan yang baik sehingga memberikan keuntungan bagi perusahaan ini. Contoh kegiatan yang baik dalam perusahaan ini adalah apabila suatu industri membutuhkan 10 ton kelapa sawit, industri tersebut tidak harus mengunjungi setiap PTPN yang ada di Kota Medan untuk mendapatkan 10 ton kelapa sawit.

PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan menggunakan sistem informasi keuangan yang disusun secara manual dan diproses menggunakan mesin-mesin, mulai dari mesin pembukuan yang sederhana sampai penggunaan komputer. PT. Kharisma Pemasaran Bersama Nusantara (KPBN) menerapkan prosedur atau tata cara penerimaan dan pengeluaran sesuai dengan peraturan yang telah ditetapkan. Dan setiap arus transaksi yang berhubungan dengan kas dicatat dengan baik.

Prosedur penerimaan kas yang dilaksanakan oleh PT. Kharisma Pemasaran Bersama Nusantara dimulai dari pembuatan Surat Keterangan Operasi (SKO) sampai dengan pembukuan. Sedangkan pengeluaran kas pada PT. Kharisma Pemasaran Bersama Nusantara menggunakan prosedur yang disesuaikan dengan sumber penerimaan kas. Dalam prosedur pengeluaran kas terdapat berkas-berkas yang harus disediakan sebagai syarat untuk permohonan pengeluaran kas.

1. Sistem Informasi Keuangan Penerimaan Kas

25

PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan merancang suatu sistem informasi keuangan dengan tujuan agar arus transaksi kas yang masuk dan yang keluar dapat selalu terpantau penggunaannya dan untuk mempermudah pengecekan jumlah kas yang dimiliki oleh PT. Kharisma Pemasaran Bersama Nusantara (KPBN). Sistem informasi keuangan dikelola oleh bagian pemegang kas (Kasir), yang mengatur seluruh penggunaan sistem informasi keuangan. Selain itu, pengelolaan sistem informasi keuangan juga ditujukan kepada PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Pusat untuk dilakukan pengecekan kembali.

Menurut Handoko (2012) sistem informasi keuangan pada penerimaan kas yang efektif adalah sistem informasi yang berbasis komputer, dalam artian bahwa pencatatan, pemrosesan, dan pelaporan keuangan menggunakan program pada komputer untuk mempermudah pekerjaan pihak yang menggunakannya. Sistem informasi keuangan yang berbasis komputer mengandung arti bahwa komputer memainkan banyak peranan penting dalam sebuah sistem informasi.

Dan ini merupakan bagian dari sistem informasi keuangan yang efektif sekaligus membuktikan bahwa sistem informasi keuangan yang dilaksanakan oleh PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan sudah berjalan sesuai dengan prosedur yang ditetapkan.

Menurut Mulyadi (2001:472) ada beberapa prosedur penerimaan kas :

1) Penerimaan order penjualan dari pembeli atau konsumen di otorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai. 2) Penerimaan kas diotorisasi oleh fungsi penerimaan kas dengan

membubuhkan cap lunas pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut.

3) Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit.

4) Penyediaan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai.

5) Pencatatan ke dalam catatan akuntansi harus berdasarkan atas dokumen pendukung yang lengkap.

27

Sistem informasi keuangan prosedur penerimaan kas yang dilaksanakan PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan meliputi serangkaian proses pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas serta pertanggungjawaban kembali.

PT. Kharisma Pemasaran Bersama Nusantara (KPBN) menerapkan prosedur atau tata cara penerimaan dan pengeluaran sesuai dengan peraturan yang telah ditetapkan. Dan setiap arus transaksi yang berhubungan dengan kas dicatat dengan baik. Dengan menyusun anggaran menggunakan sistem informasi keuangan, maka perusahaan akan mempunyai pedoman untuk menentukan jumlah kas yang diterima dan jumlah kas yang dikeluarkan.

Kas yang diterima oleh PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan adalah berupa Anggaran Modal Kerja. Adapun prosedur yang dilaksanakan oleh PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan secara lebih rinci meliputi :

a. Pihak perusahaan mengirimkan Rencana Anggaran kepada kantor pusat PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan.

b. Setelah diteliti dan dicermati Rencana Anggaran yang diajukan selanjutnya akan disepakati dan disetujui oleh pimpinan kantor cabang yang bersangkutan.

c. Setelah anggaran disetujui, selanjutnya kantor pusat mengirim dana modal kerja melalui bank yang ditetapkan untuk selanjutnya diperoleh oleh perusahaan.

d. Kantor cabang mengambil dana anggaran melalui bank yang sudah ditentukan. e. Kantor cabang melaporkan bukti penerimaan uang.

f. Mencatat dalam buku besar di Bagian Keuangan mengenai anggaran yang sudah diterima.

g. Dana digunakan sebagai modal kerja dan biaya operasional kantor cabang. h. Bagian Keuangan membuat pembukuan atas penggunaan dana tersebut.

29

Bagan Prosedur Penerimaan Kas

Gambar 3.1

2. Sistem Informasi Keuangan Pengeluaran Kas

Didalam perusahaan, pengeluaran kas merupakan suatu transaksi yang sering terjadi. Dana-dana yang dikeluarkan oleh perusahaan misalnya digunakan untuk biaya pemeliharaan, biaya gaji/upah pegawai dan pengeluaran lainnya. Soemarso S.R mengemukakan bahwa : “Pengeluaran kas adalah suatu transaksi yang menimbulkan berkurangnya saldo kas dan bank milik perusahaan yang diakibatkan adanya pembelian tunai, pembayaran utang maupun hasil transaksi yang menyebabkan berkurangnya kas.” (2004:299)

Sistem informasi keuangan pada pengeluaran kas erat hubungannya dengan pencapaian program di PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan melalui anggaran masing-masing bagian. Setiap bagian diberi otorisasi oleh pihak manajemen untuk mengelola anggaran dan dalam menggunakan kas.

31

Pengeluaran kas dengan cek dinilai lebih aman dibanding dengan pengeluaran kas secara tunai. Adapun kebaikan pengeluaran kas melalui cek ditinjau dari pengendalian internnya sebagai berikut : Mulyadi (2002:509)

1. Dengan menggunakan cek atas nama, pengeluaran cek akan diterima oleh pihak yang namanya tertulis dalam formulir cek.

2. Dengan menggunakan cek, pencatatan transaksi pengeluaran kas juga akan direkam oleh pihak bank.

Prosedur pengeluaran kas pada PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan meliputi serangkaian proses manual maupun terkomputerisasi mulai dari pencatatan, pelampiran pelengkap dokumen, pembuatan bukti, verifikasi, persetujuan, pembayaran hingga dibukukan sebagai pertanggung jawaban.

Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan meliputi :

a. Membuat surat memo yang didisposisi Ass. Man. KSU, surat Permintaaan Barang/Jasa, Surat Perintah Pembayaran.

b. Melampirkan dokumen pendukung pengeluaran uang. c. Membuat bukti pengeluaran uang yang akan ditagihkan. d. Bukti pengeluaran yang sudah dicetak diverifikasi.

f. Pembayaran dana oleh kasir dalam bentuk uang tunai.

g. Mencatat pada buku besar keuangan setiap jumlah uang yang telah dikeluarkan.

Dokumen pendukung yang digunakan dalam prosedur pengeluaran kas pada PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan terdiri atas :

1. Kwitansi yang harus segera dibayar.

2. Surat perintah pembayaran yang diterbitkan oleh Asisten Manajer KSU (Keuangan, SDM, Umum)

33

Untuk lebih jelasnya, prosedur pengeluaran kas kecil dapat dilihat pada gambar 3.2 berikut :

.

Bagan Prosedur Kas Keluar

Gambar 3.2

Prosedur Pengeluaran Kas PT. Kharisma Pemasaran Bersama Nusantara (KPBN)

Sumber : www.kpbptpn.co.id

Meminta tanda tangan Ass. Man. KSU / Manajer untuk menyetujui pembayaran

Melampirkan dokumen pendukung pengeluaran uang

Kas yang tersedia pada PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan digunakan untuk membayar biaya operasi perusahaan, baik pembayaran non rutin yang dipakai untuk mengatur dan menentukan kebijakan keuangan dan operasi, maupun untuk membayar biaya lain-lain seperti biaya pemeliharaan, biaya pelaksanaan operasi, biaya kesejahteraan, dan lain-lain.

3. Prosedur Pembukuan

Prosedur pembukuan yang dilakukan oleh PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan adalah sebagai berikut :

a. Kasir (pemegang kas) wajib menyelenggarakan pembukuan dalam Buku Kas Umum (BKU), buku-buku pembantu dan Buku Pengawasan Anggaran.

b. Pengguna anggaran dapat menentukan buku-buku pembantu/register-register di samping BKU.

35

B. Pengawasan Intern Kas

Pengawasan internal kas bertujuan untuk melindungi harta perusahaan, dan berusaha sedapat mungkin menghindari penyelewengan dan penyalahgunaan harta perusahaan.

Pengawasan internal kas meliputi 3 hal, yaitu :

1. Pengawasan Akuntansi

Pengawasan akuntansi meliputi rencana organisasi dan prosedur-prosedur serta catatan yang berhubungan dengan pengamanan harta kekayaan dari catatan-catatan keuangan yang dapat dipercaya, oleh karena itu disusun sedemikian rupa untuk meyakinkan bahwa :

a. Transaksi-transaksi dilaksanakan sesuai dengan persetujuan atau wewenang pimpinan, baik yang bersifat umum maupun khusus.

b. Transaksi-transaksi dicatat sedemikian rupa sehingga memungkinkan ikhtisar-ikhtisar keuangan yang sesuai dengan prinsip-prinsip akuntansi atau kriteria lain sesuai dengan tujuan ikhtisar tersebut dan menekankan pertanggungjawaban atas harta kekayaan perusahaan.

c. Penguasaan atas harta perusahaan diberikan hanya dengan persetujuan atau wewenang pimpinan.

2. Pengawasan Administatif

Pengawasan administratif meliputi rencana serta prosedur dan pencatatan yang berhubungan dengan proses pembuatan keputusan yang membuat pimpinan perusahaan untuk menyetujui atau memberi wewenang atas terjadinya transaksi-transaksi.

Pemberian wewenang tersebut merupakan fungsi pimpinan perusahaan yang langsung berhubungan dengan tanggungjawab untuk mencapai titik tolak serta menciptakan pengawasan akuntansi atau transaksi.

3. Pengawasan Penggunaan

Tujuan dari pengawasan ini adalah untuk mengetahui apakah suatu barang atau inventaris sudah benar penggunaannya. Penggunaan ini penting artinya guna menentukan nilai ekonomis aktiva tetap seperti keamanan atau keutuhan, keawetan, maupun pendayagunaan barang-barang yang ada.

Ciri-ciri sistem pengawasan internal yang baik adalah sebagai berikut : a. Struktur organisasi yang baik.

b. Sistem organisasi dan tanggungjawab yang jelas. c. Sistem akuntansi yang baik

d. Kebijaksanaan personalia yang baik.

37

C. Tujuan dan Fungsi Pengawasan Internal Kas 1. Tujuan Sistem Pengawasan Internal kas

Mengingat mayoritas transaksi diperusahaan melibatkan kas, maka pengawasan internal kas sangat diperlukan guna menghindari terjadinya penyelewengan yang dilakukan terhadap kas. Pengawasan internal kas tercakup dalam suatu pengawasan internal kas.

Pada dasarnya tujuan pengawasan internal kas adalah :

a. Diperolehnya data/informasi mengenai kas yang sebenarnya.

b. Untuk mengecek kecermatan antara dana dari catatan menurut pembukuan dengan saldo kas yang sebenarnya.

c. Untuk mengecek pelaksanaan kegiatan/aktivitas mengenai kas sehingga apabila terjadi penyimpangan dari sistem yang diterapkan dapat diambil tindakan koreksi.

Pengawasan terhadap kas dapat diterapkan dengan cara, yaitu : 1) Pengawasan terhadap penerimaan kas

2) Pengawasan terhadap pengeluaran kas

Sama halnya dengan penerimaan kas, pengeluaran kas juga harus dikelola sedemikian rupa sehingga tidak terjadi kesalahan atau kecurangan dalam pelaksanaannya yang mengakibatkan kerugian perusahaan. Pengeluaran kas biasanya berupa pembayaran yang dilakukan oleh perusahaan untuk berbagai macam keperluan, misalnya pembayaran hutang, pembayaran gaji karyawan dan biaya-biaya lainnya.

Adapun tujuan dari sistem pengawasan internal kas adalah sebagai berikut : a. Menjaga keamanan harta milik perusahaan

Tanggungjawab utama menjaga harta milik perusahaan dan mencegah serta menemukan kesalahan-kesalahan terletak ditangan manajemen, perlu adanya pengawasan internal yang baik agar dapat melimpahkan tanggung jawab secara tepat.

b. Menjaga keteilitian data akuntansi

39

c. Mewujudkan efisiensi kerja

Untuk dapat mewujudkan efisiensi kerja, perlu dirancang suatu sistem dan prosedur operasional tiap-tiap bagian operasi perusahaan, sehingga pelaksanaan operasi perusahaan dapat berjalan dengan lancar dan tertib.

d. Membentuk dan menjaga kebijaksanaan manajemen

Dengan adanya formulir-formulir, bukti pencatatan dan prosedur yang telah ditetapkan serta adanya pemisahan tanggungjawab yang jelas, diharapkan dapat membantu serta menjaga kebijaksanaan manajemen yang telah ditetapkan.

2. Fungsi pengawasan internal kas

Fungsi pengawasan internal kas secara umum antara lain ialah untuk menjamin terselenggaranya pencatatan kas yang akurat, tersimpannya kas dengan aman dan adanya pengeluaran kas yang dilakukan dan disahkan oleh personil dan yang berwenang dan dengan jumlah yang benar. Ciri-ciri dasar dari sebuah pengawasan internal kas adalah sebagai berikut :

a. Secara khusus menetapkan tanggung jawab pengelolaan penerimaan kas. b. Pemisahan pengelolaan dan pencatatan penerimaan kas.

Terdapat 7 (tujuh) macam fungsi struktur pengawasan internal kas secara rinci yang harus terpenuhi untuk mencegah setiap kesalahan yang mungkin terjadi di dalam pencatatan. Struktur pengawasan internal kas tersebut harus memberikan kepastian pada :

a. Setiap transaksi yang dicatat adalah sah.

Struktur pengendalian internal kas tidak dapat memberikan transaksi fiktif, dan yang sebenarnya tidak terjadi di dalam catatan akuntansi.

b. Setiap transaksi diotorisasi dengan tepat.

c. Dalam hal ini, jika suatu transaksi tidak diototisasi, maka dapat mengakibatkan otorisasi yang curang.

d. Setiap transaksi yang terjadi harus dicatat dan hal ini dilakukan guna mencegah hilangnya setiap transaksi dari catatan.

e. Setiap transaksi harus dinilai dengan cepat dan tepat.

Pengendalian yang memadai harus disertai dengan prosedur untuk menghindari kesalahan dalam perhitungan dan pencatatan transaksi pada berbagai langkah-langkah proses pencatatan.

f. Transaksi yang terjadi harus diklasifikasikan dengan tepat.

Pengklasifikasian perkiraan yang tepat sesuai dengan kode perkiraan klien harus dicatat dalam jurnal.

g. Transaksi yang terjadi dicatat pada waktu yang tepat.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

B.Saran

Untuk menambah manfaat penulisan tugas akhir ini, maka penulis memberikan saran sesuai dengan kemampuan yang dimiliki antara lain :

1. Sistem informasi keuangan yang diterapkan di PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan hendaknya dapat dipertahankan dan dapat ditingkatkan kedepannya agar berkembangnya kemajuan di PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan, hal ini dilakukan dengan cara setiap transaksi yang masuk dan keluar harus tetap dicatat terlebih dahulu agar tidak terjadi kekeliruan saat kas sudah diterima, dan tetap menjaga kepercayaaan konsumen, karena semakin banyak industri ataupun perusahaan yang membeli di PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan, maka pendapatan perusahaan akan semakin meningkat.

43

Rudiyanto, 2012. Pengantar Akuntansi (Konsep dan Tekhnik Laporan Keuangan), Erlangga, Jakarta.

Darmawan, Deni, 2013, Sistem Informasi Manajemen, Rosda, Jakarta

Jogiyanto, 2005, Analisis dan Desain Sistem Informasi : Pendekatan Terstruktur Teori dan Praktek Aplikasi Bisnis, Andi Publisher, Yogyakarta.

Handoko, Hani, 2012, Manajemen, Edisi Kedua, BPFE, Yogyakarta.

Mulyadi, 2001, Sistem Akuntansi, Salemba Empat, Jakarta.

Mulyadi, 2002, Auditing Buku I, Edisi Keenam, Salemba Empat, Jakarta.