SISTEM INFORMASI AKUNTANSI KAS PADA PT. KHARISMA PEMASARAN BERSAMA NUSANTARA

CABANG MEDAN

Oleh :

FANNI ANNISA RIZKI

112102209

PROGRAM STUDI D-III AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

2

i

KATA PENGANTAR

Bismillahirrahmanirrahim.

Alhamdulillah, dengan rasa syukur kehadirat Allah SWT yang dengan rahmat dan inayat-Nya kepada Penulis sehingga dapat menyelesaikan Tugas Akhir dengan judul “Sistem Informasi Akuntansi Kas pada PT. Kharisma Pemasaran Bersama Nusantara Cabang Medan” dengan tepat waktu tanpa adanya halangan yang berarti.

Tugas Akhir ini dibuat dengan tujuan memenuhi salah satu syarat untuk menyelesaikan Pendidikan Program Diploma III Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis menyadari sepenuhnya bahwa di dalam penulisan Tugas Akhir ini masih terdapat kekurangan dan jauh dari sempurna, untuk itu penulis bersedia menerima kritik dan saran yang bersifat konstruktif demi kesempurnaannya. Keberhasilan penulisan Tugas Akhir ini tidak terlepas dari pertolongan Allah SWT dan bantuan serta dukungan dari berbagai pihak. Penulis dengan segala kerendahan hati mengucapkan terimakasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan doa, dorongan/semangat, saran maupun bantuan lain yang berguna bagi penulis.

Teristimewa kepada kedua orangtua penulis yang tercinta, Ayahanda Irfan Effendi dan Ibunda Muharleni Siregar yang telah membesarkan, memberikan kasih sayang dengan sepenuh hati, dan dukungan baik moril maupun secara materil kepada Penulis, serta adik-adik yang selalu mendoakan Penulis selama ini.

Pada kesempatan ini Penulis juga menyampaikan rasa hormat dan terimakasih yang sebesar-besarnya kepada berbagai pihak, antara lain yaitu:

2. Bapak Drs. Rustam, M.Si, Ak. CA sebagai ketua prodi Diploma III Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan saran dan masukan kepada penulis.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku sekretaris prodi Diploma III jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, sebagai dosen pembimbing yang

telah meluangkan waktunya, memberikan arahan dan bimbingan dalam penulisan Tugas Akhir ini.

5. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, serta Staf Administrasi khususnya Jurusan Akuntansi.

6. Bapak H. Eddy S. Noor sebagai Manager PT. Kharisma Pemasaran Bersama Nusantara Cabang Medan yang telah memberikan izin riset penelitian kepada penulis.

7. Bapak Armansyah, SE selaku Ass. Man KSU PT. Kharisma Pemasaran Bersama Nusantara Cabang Medan.

8. Bapak Uun Irwoko, SE dan Bapak Irfan Abdillah, SE yang telah membantu Penulis selama melakukan penelitianserta seluruh staf dan karyawan di PT. Kharisma Pemasaran Bersama Nusantara Cabang Medan atas kesediaannya memberikan informasi yang diperlukan dalam penulisan Tugas Akhir ini. 9. Untuk sahabat terbaik M. Zulfakar Al-Farabi yang telah banyak membantu,

iii

10. Buat sahabat-sahabat Penulis, Tri Ramadhani, Novaliana Syaputri, Maysarah Dwiputri, Lulu Ulitia, Tanti Dinita, Maya Riahta, lvany Mulyana dan Margaretha Angela. Serta teman seperjuangan Penulis di Jurusan Akuntansi khususnya grup D serta semua pihak yang telah memberikan bantuan baik moril maupun materil.

Penulis mengucapkan terimakasih semoga kiranya bantuan, semangat dan kebahagiaan yang telah diberikan kepada penulis agar dapat dibalas oleh Allah SWT. Tiada kata yang paling indah dan tinggi nilainya kecuali do’a.

Medan,………2014 Penulis

( Fanni Annisa Rizki ) 112102209

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 3

1. Jadwal Survei/Observasi ... 3

2. Rencana Isi ... 4

BAB II : PROFIL PT. KHARISMA PEMASARAN BERSAMA NUSANTARA (KPBN) CABANG MEDAN ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 14

C. Job Description ... 16

D. Jaringan Usaha ... 22

E. Kinerja Usaha Terkini ... 22

F. Rencana Usaha ... 23

v

CABANG MEDAN ... 25

A. Pengertian Kas ... 25

B. Sistem Informasi Akuntansi ... 26

C. Sistem Akuntansi Penerimaan Kas ... 32

D. Prosedur Penerimaan Kas ... 33

E. Sistem Akuntansi Pengeluaran Kas ... 38

F. Prosedur Pengeluaran Kas ... 39

BAB IV : PENUTUP ... 44

A. Kesimpulan ... 44

B. Saran ... 45

DAFTAR PUSTAKA ... 46

vii

DAFTAR GAMBAR

Nomor Judul Halaman

II.1 Logo PT. KPBN ... 13

II.2 Struktur Organisasi PT. KPBN Cabang Medan ... 15

II.3 Struktur Organisasi Bagian Urusan Keuangan SDM & Umum ... 16

III.1 Prosedur Penerimaan Kas ... 37

III.2 Prosedur Pengeluaran Kas ... 43

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Untuk menjalankan kegiatan operasional perusahaan, maka informasi merupakan hal yang penting yang dibutuhkan oleh perusahaan. Salah satu informasi yang penting dibutuhkan oleh perusahaan adalah tentang keadaan atau posisi keuangan perusahaan saat ini. Sebagian besar transaksi yang sedang dan akan dilaksanakan di perusahaan selalu berkaitan dengan kas. Maka diperlukan sebuah sistem informasi akuntansi kas sehingga dana kas dapat dimanfaatkan seoptimal mungkin agar pelaksanaan kegiatan operasional berjalan sesuai dengan tujuan yang telah ditetapkan.

Kas merupakan seluruh uang tunai dan bentuk-bentuk lainnya yang dapat diuangkan setiap saat apabila perusahaan membutuhkan. Akun kas dapat dibagi ke dalam dua aliran yaitu : penerimaan kas dan pengeluaran kas. Dari aliran penerimaan kas dapat diketahui seberapa besar jumlah penerimaan perusahaan dalam periode tertentu dan apakah penerimaan tersebut sudah dapat dikategorikan efektif dan efisien atau sebaliknya. Dari aliran pengeluaran kas dapat diketahui seberapa besar dana yang telah dikeluarkan dan apakah pengeluaran kas/bank telah dilakukan sesuai dengan ketentuan yang berlaku. Oleh karena itu, sistem informasi akuntansi kas sangat penting bagi perusahaan, karena dengan adanya sistem ini perusahaan dapat memperoleh informasi mengenai aktivitas penerimaan kas dan pengeluaran kas yang telah terjadi dalam perusahaan dengan cepat kapan pun informasi

penerimaan kas dan pengeluaran kas diperlukan tanpa harus menunggu selesainya laporan keuangan perusahaan.

PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan merupakan salah satu perusahaan cabang yang melakukan kegiatan pemasaran di bidang pengapalan. Komoditi yang dikapalkan adalah kelapa sawit, karet/lateks, teh/kakao. Kegiatan pengapalan ini menjadi sangat penting dikarenakan dapat mengirimkan hasil produksi dari PTPN sesegera mungkin kepada pembeli.

Setelah penulis menerapkan sedikit tentang konsep dan fungsi dari sistem akuntansi kas, maka penulis menganggap sistem ini sangat penting untuk diterapkan oleh perusahaan guna menunjang tercapainya tujuan suatu perusahaan. Melihat pentingnya sistem akuntansi kas tersebut, maka penulis merasa tertarik untuk melakukan penelitian tentang sistem ini dengan menetapkan judul “Sistem Informasi Akuntansi Kas pada PT. Kharisma Pemasaran Bersama Nusantara Cabang Medan”

B. Rumusan Masalah

Karena PT. Kharisma Pemasaran Bersama Nusantara (KPBN) cabang Medan hanya menerima kas melalui anggaran yang diterima dari kantor pusat, maka peneliti akan membatasi permasalahan yang akan dibahas dalam Tugas Akhir ini. Adapun rumusan masalahnya adalah sebagai berikut:

a. Apakah pelaksanaan sistem akuntansi kas pada PT. KPBN cabang Medan sudah berjalan dengan baik?

3

mengoptimalkan dana untuk pelaksanaan kegiatan operasional pada PT. KPBN cabang Medan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui pelaksanaan sistem akuntansi kas PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan.

b. Untuk mengetahui sistem akuntansi kas dalam mengoptimalkan dana untuk kegiatan operasional pada PT. Kharisma Pemasaran Bersama Nusantara Cabang Medan.

2. Manfaat Penelitian

a. Bagi peneliti berguna untuk menambah pengalaman dan pengetahuan terutama dalam hal sistem informasi akuntansi kas yang nantinya akan menjadi bekal dalam melaksanakan pekerjaan. b. Bagi manajemen perusahaan, sebagai informasi dan evaluasi yang

dapat digunakan perusahaan dalam pertimbangan mengenai sistem informasi akuntansi kas.

c. Bagi peneliti lainnya, dapat dijadikan bahan masukan dan pertimbangan yang nantinya dapat bermanfaat sebagai referensi untuk penelitian selanjutnya pada bidang terkait.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

Penelitian dilakukan pada PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan Jl. Balai Kota No. 8 Medan. Jadwal

penulisan terdiri dari berbagai kegiatan yang dimulai dari persiapan untuk melaksanakan penelitian, pelaksanaan bimbingan untuk pengolahan data, pelaporan bimbingan untuk penulisan tugas akhir, dan penyempurnaan tugas akhir. Jadwal penulisan yang dilakukan penulis dijelaskan pada tabel di bawah ini.

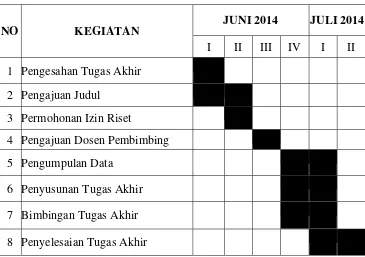

Tabel I.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN JUNI 2014 JULI 2014

I II III IV I II

1 Pengesahan Tugas Akhir 2 Pengajuan Judul

3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

5

BAB I PENDAHULUAN

Dalam bab ini membahas mengenai latar belakang masalah rumusan masalah, tujuan dan manfaat penelitian serta rencana penulisan yang terdiri dari jadwal survei/observasi dan rencana isi.

BAB II PROFIL PT. KHARISMA PEMASARAN BERSAMA NUSANTARA (KPBN) CABANG MEDAN

Dalam bab ini membahas tentang sejarah singkat, struktur organisasi, job description, jaringan usaha, kinerja usaha terkini, dan rencana usaha perusahaan.

BAB III SISTEM INFORMASI AKUNTANSI KAS PADA PT. KHARISMA PEMASARAN BERSAMA NUSANTARA CABANG MEDAN

Dalam bab ini membahas tentang hasil tugas akhir mengenai segala hal yang berhubungan dengan judul tugas akhir. Pembahasan berupa pengertian kas, sistem informasi akuntansi, sistem akuntansi penerimaan kas, prosedur penerimaan kas, sistem akuntansi pengeluaran kas dan prosedur pengeluaran kas pada PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan.

BAB IV PENUTUP

Dalam bab ini membahas tentang kesimpulan yang

7

BAB II

PROFIL PT. KHARISMA PEMASARAN BERSAMA NUSANTARA (KPBN) CABANG MEDAN

A. Sejarah Ringkas

Pada era sebelum perang dunia II banyak perusahaan perkebunan di Indonesia terutama di Pulau Sumatera dan Jawa. Tetapi pengelolaannya mayoritas dilakukan oleh pihak swasta asing, misalnya Belanda, Inggris, Jerman dan Belgia. Setelah perang dunia II selesai pada bulan September 1950 perkebunan-perkebunan milik swasta asing yang kalah dalam perang dunia II dimasukkan kedalam pengelolaan negara. Tetapi ada juga perkebunan yang masih tetap menjalankan usahanya. Untuk mengelola perkebunan yang telah diambil alih pemerintah Republik Indonesia membentuk suatu badan yaitu Perusahaan Perkebunan Negara (PPN).

Dalam rangka perjuangan pembebasan Irian Barat, pemerintah republik Indonesia mengambil alih (nasionalisasi) perusahaan-perusahaan milik Belandatersebut secara keseluruhan. Hal ini dituangkan dalam UUD No. 86 tahun 1958 yaitu peraturan pemerintah No. 24 tahun 1958. Semua perusahaan-perusahaan milik Belanda yang dinasionalisasikan tersebut dinamakan Perusahaan Perkebunan Negara Baru (PPN Baru) sedangkan perusahaan negara yang sah ada sebelumnya disebut Perusahaan Perkebunan Negara Lama (PPN Lama). Pada saat itu corak administrasi pengelolaan perusahaan masih mengikuti cara-cara administrasi Belanda.

Sesuai dengan peraturan pemerintah NO. 141 s/d 175 mak PPN Lama dan PPN Baru dilebur menjadi PPN yang dinamakan Perusahaan Perkebunan

Negara (PPN). PPN ini dikelompokkan menurut daerah-daerahnya yaitu: 1. Unit Aceh

2. Unit Sumatera Utara ( I s/d X ) 3. Unit Sumatera Selatan ( I s/d II ) 4. Unit Jawa Barat ( I s/d VI ) 5. Unit Jawa Tengah ( I s/d XI ) 6. Unit Jawa Timur ( I s/d XI )

Mengingat luasnya perkebunan yang dimiliki oleh negara dengan aneka ragam, budidaya dan diilhami oleh ide-ide spesialisasi dalam pengelolaan perkebunan, maka dibentuklah Badan Perusahaan Umum PPN (BPU PPN). Kemudian BPU PPN ini dikelompokkan menurut jenis kulturnya berdasarkan peraturan Pemerintah No. 1, 25, 26, 27, 28, dan 30 tahun 1963. BPU PPN ini berkantor pusat di Jakarta dan mempunyai kantor-kantor pembantu di beberapa daerah perkebunan yang terdiri dari beberapa pemasaran yaitu: 1. Badan Pemasaran Urusan PPN Karet

2. Badan Pemasaran Urusan PPN Gula 3. Badan Pemsaran Urusan PPN Tembakau 4. Badan Pemsaran Urusan Aneka Tanaman

Setiap BPU PPN ini kemudian disesuaikan dengan kulturnya sehingga terbentuklah :

9

4. BPU PPN Aneka Tanaman terdiri dari 14 PPN

Struktur organisasi yang dimiliki BPU PPN dirasakan kurang efektif dan efisien. Berdasarkan pertimbangan situasi bahwa spesialisasi tidak dapat dipertahankan, BPU PPN diganti menjadi Perusahaan Perkebunan Negara (PPN). Jumlahnya menjadi 28 PPN yang terbesar di beberapa daerah Indonesia.

Untuk menyelenggarakan tugas-tugas pemasaran hasil PPN yang organisasinya lepas dari PPN, maka dibentuklah tiga daerah Kantor Pemasaran Bersama PPN (KPB PPN). Hal ini sebagai dampak reorganisasi dan mengingat diperlukan adanya keseragaman dan kesatuan tindakan. KPB PPN itu adalah:

1. Kantor Pemasaran Bersama PPN Medan ( PPN I s/d IX ) 2. Kantor Pemasaran Bersama PPN Jakarta ( PPN X s/d XIX ) 3. Kantor Pemasaran Bersama PPN Suraba ( PPN XX s/d XXVIII )

Upaya pembangunan PPN memerlukan modal cukup sebesar, sedangkan laju pertumbuhan modal sendiri belum dapat mengimbanginya, maka penambahan dana dari luar PPN sangat diperlukan. Dengan adanya kebijaksanaan dari pemerintah yang membuka pintu bagi modal asing. PPN berusaha untuk mendapatkan modal dari badan-badan keungan luar negeri. Hal ini menyebabkan organisasi PPN diubah menjadi Perseroan Terbatas (PT) atau Perseroan Terbatas Perkebunan (PTP).

Mengingat persaingan di pasar Internasional semakin tajam, ketiga Kantor Pemasaran Bersama PPN diatas dijadikan satu dengan nama Kantor

Pemasaran Bersama PT. Perkebunan (Persero) yang berkedudukan di Jakarta. Hal ini bertujaun untuk memperkuat kedudukan komoditas agar mempunyai daya saing yang lebih kuat serta untuk mengatasi hambatan dan tembok proteksi dari negara-negara maju. Pengabungan ini didasarkan pada Surat Keputusan Menteri Pertanian No. 166/KPT/OT.210/3/90 tanggal 8 Maret 1990. Kantor Pemasaran Bersama PT. Perkebunan (persero), mempunyai kantor-kantor cabang yang terpencar di beberapa daerah yaitu:

1. Cabang Jakarta I 2. Cabang Jakarta II 3. Cabang Medan 4. Cabang Surabaya

Dalam organisasi Kantor Pemasaran Bersama PT. Perkebunan (Persero) Cabang Medan bertugas untuk mengapalkan hasil-hasil produksi perkebunan PTPN I sampai dengan PTPN IX melalui tiga bagian pengapalannya, yaitu: 1. Urusan Pengapalan Minyak Sawit/Nyiur

2. Urusan Pengapalan Karet/Lateks 3. Urusan Pengapalan Teh/Cokelat

Setiap bagian ini bertugas memasarkan hasil komoditi perkebunan sesuai dengan jenis komoditinya. Seiring dengan perkembangan waktu, perubahan di lingkungan PT. Perkebunan (Persero) mejadi PT. Perkebunan Nusantara (PTPN) untuk wilayah Sumatera yaitu:

11

2. PTPN II dan IX bergabung menjadi PTPN II dengan pusatnya di Tanjung Morawa

3. PTPN III, IV, dan V berganung menjadi PTPN III yang berpusat di Medan 4. PTPN VI, VII dan VIII bergabung menjadi PTPN IV dengan pusatnya di

Bah Jambi

5. PTPN V di Pekanbaru 6. PTPN VI di Padang 7. PTPN VII di Lampung

Alasan penggabungan beberapa PTPN ini adalah karena adanya unsur keseragaman komoditi ekspor, selain itu juga letak kebun yang berdekatan. Oleh karena itu diharapkan PTPN akan lebih mudah untuk mengkoordinir dan mengefiseinsi seluruh kegiatan dan gerak langkah untuk mencapai tujuan yang diharapkan.

Sehubungan dengan hal tersebut Kantor Pemasaran Bersama PT. Perkebunan Nusantara Cabang Medan mengalihkan kegiatan pemasarannya menjadi kegiatan bidang pengapalan. Komoditi yang dikapalkan itu adalah Kelapa sawit, Karet/Lateks, Teh/Kakao.

Pada tanggal 16 Nopember 2009 di hadapan notaris N.M Dipo Nusantara Pua Upa SH Jakarta mendapatkan pengesahan status badan hukum berdasarkan Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor: AHU-60488.AH.01.01.Tahun 2009 tertanggal 11 Desember 2009. Dimana Kantor Pemasaran Bersama PT. Perkebunan Nusantara bertransformasi menjadi PT. Kharisma Pemasaran Bersama

Nusantara (PT. KPB Nusantara). Yang dimana PT. KPB Nusantara merupakan Perseroan Terbatas yang dibentuk oleh Direktur Utama PTPN I s/d PTPN XIV & PT. RNI bertindak untuk dan atas nama PTPN I s/d PTPN XIV & PT. RNI (Persero) melalui Perjanjian Antara PTPN I s/d PTPN XIV & PT. RNI.

Perubahan status menjadi Perseroan Terbatas tersebut sebagai bagian yang tidak terpisahkan dari strategi PTPN I s.d PTPN XIV dan PT. RNI untuk memaksimalkan potensi keekonomian melalui penyusunan ulang komponen-komponen korporat yang dimiliki PT. KPBN dalam menuju performa perusahaan sebagai perusahaan penyedia jasa pemasaran perkebunan yang semakin produktif dan memiliki keunggulan kompetitif di pasar domestik dan pasar internasional.

Perusahaan ini adalah perusahaan yang bergerak di bidang pemasaran komoditas perkebunan dan juga bergerak di Bidang Logistik Komoditas Perkebunan yang merupakan kelanjutan pelaksanaan Pengembangan Usaha Bidang Logistik pada tahun 2013.

Berikut ini akan dijelaskan visi dan misi PT. Kharisma Pemasaran Bersama Nusantar (KPBN) cabang Medan.

1. Visi PT. KPBN Cabang Medan

Menjadi Tranding House Komoditas perkebunan Indonesia yang unggul dan terpercaya.

2. Misi PT. KPBN Cabang Medan

13

berpegangan pada prinsip-prinsip ekonomi untuk memberi manfaat yang sebesar-besarnya bagi produsen dan pembeli.

Gambar II.1 Logo PT. KPBN Sumber : www.kpbptpn.co.id

Logo yang bulat melambangkan dunia, sedangkan huruf ‘P’ melambangkan pemasaran. Jadi, makna logo PT. KPBN adalah pemasaran dan logistik harus mampu merambah ke seluruh dunia dan memuaskan pelanggan.

Sesuai dengan akta Pendirian Perseroan, tujuan PT. KPBN Cabang Medan adalah:

1. Melaksanakan kebijakan dan program pemerintah dengan memberikan kontribusi nasional khususnya di sub sektor perkebunan.

2. Memupuk keuntungan (profit) dengan prinsip-prinsip perusahaan yang sehat berdasarkan peningkatan nilai tambah bagi pemerintah selaku pemegang saham.

B. Struktur Organisasi

Dalam rangka memberikan pendelegasian wewenang dan tanggung jawab yang seimbang maka perlu di bentuk struktur organisasi yang baik, sehingga tugas yang diberikan dapat dikerjakan secara efisien, sistematika, dan terkoordinir.

Dengan adanya struktur yang tersusun sesuai dengan aktivitas perusahaan, maka segala sesuatu diharapkan berjalan dengan lancar dan setiap pegawai akan dapat mengetahui apa yang harus dikerjakan, apa wewenang dan tugasnya, serta kepada siapa ia harus melaporkan dan mempertanggungjawabkan pekerjaannya. Jadi struktur organisasi merupakan hal yang sangat penting bagi setiap organisasi atau perusahaan untuk menghindari terjadinya kebingungan dalam menerima dan melaksanakan perintah dari atasannya. Dengan demikiandiharapkan terjadinya suatu koordinasi dan kerjasama yang baik antara unit-unit atau bagian-bagian agar tercapai tujuan perusahaan.

Struktur organisasi PT. KPBN dipimpin oleh 3 (tiga) orang Direksi yang terdiri dari:

1. Direktur Utama. 2. Direktur Operasional.

3. Direktur Keuangan, SDM, dan Umum.

15

1. PT. KPBN Cabang Medan. 2. PT. KPBN Cabang Surabaya. 3. PT. KPBN Perwakilan Dubai.

Kantor Cabang/Perwakilan PT. KPBN adalah kantor yang melaksanakan tindak lanjut seluruh hasil transaksi penjualan PT. KPBN dan bertanggung jawab kepada Direksi PT. KPBN. Struktur organisasi ini sesuai dengan Surat Keputusan Direksi PT. KPBN No.01/KPB/Kpts/21-SDM/I/2010 tanggal 08 Januari 2010.

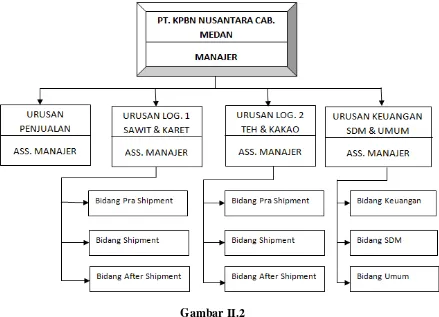

Untuk melihat gambaran struktur organisasi tersebut dapat diketahui pada bagan terlampir susunan tugas dan fungsinya adalah sebagai berikut:

Gambar II.2

Struktur Organisasi PT. KPBN Cabang Medan

Sumber: PT. Kharisma Pemasaran Bersama Nusantara Cabang Medan

Seksi-seksi Urusan Keuangan, SDM & Umum PT. KPB Nusantara Cabang Medan dapat diuraikan sebagai berikut:

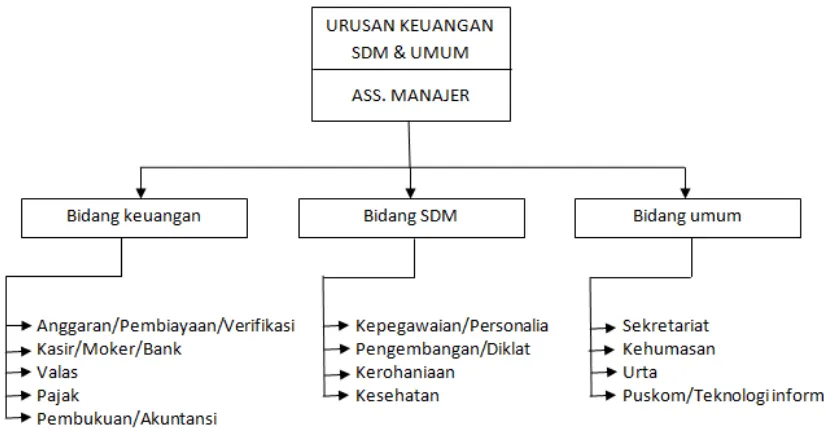

Gambar II.3

Struktur Organisasi Bagian Urusan Keuangan SDM & Umum Sumber: PT. Kharisma Pemasaran Bersama Nusantara Cabang Medan

C. Job Description

Berikut ini akan diuraikan job description dari setiap unit pada PT. KPBN Cabang Medan yang terdiri dari :

1. Manajer Cabang

Tugasnya adalah :

a. Membantu Direktur Utama PT. KPBN melaksanakan tindak lanjut hasil transaksi penjualan PT. KPBN Jakarta dan PTPN.

b. Mengkoordinir, mengawasi dan membimbing Asisten Manajer dan Karyawan/ti agar tercapai hasil kerja dan pelayanan yang maksimal.

17

d. Memonitor pelaksanaan pengapalan barang PTPN & Pembeli. e. Memonitor persiapan dokumen pengapalan s/d pencairan wesel

dari hasil penjualan ke Bank Devisa dan langsung ditransfer ke rekening PTPN yang bersangkutan.

f. Mengusulkan kenaikan golongan/ berkala Karyawan PT. KPBN Cabang Medan kepada Direktur Utama.

g. Mengkoordinir, memonitor dan menyelesaikan segala pekerjaan dan permasalahan di PT. KPBN Cabang Medan.

h. Memonitor pelaksanaan pengelolaan Keuanagan PT. KPBN Cabang Medan sesuai dengan Anggaran yang tersedia.

i. Memonitor/memeriksa dan mengusulkan RKAP PT. KPBN Cabang Medan kepada PT. KPBN Jakarta.

j. Melaksanakan tugas-tugas lain bila diperlukan oleh Direktur Utama.

2. Bagian Urusan Penjualan

Tugasnya adalah :

a. Menerima dan memeriksa serta memonitor surat-surat masuk dari PTPN perihal Mutu, Quantum, waktu penyerahan dan pelaksanaan tender inti sawit dan tetes Molasses.

b. Mengkoordinasi jadwal tender ke PT. KPBN pusat Jakarta dan PTPN terkait perihal jadwal tender.

c. Memonitor perkembangan harga pasar (Market Outlook) di reuters dan pasar harian Malaysia dll.

d. Memonitor HPE, Kurs Pajak mingguan dan Kurs Tengah Bank

Mandiri.

e. Memonitor/meneliti laporan mingguan perkembangan harga gula pasir di Medan.

f. Memonitor penyampaian surat undangan/penawaran tender Inti Sawit.

g. Memonitor percepatan penyampaian hasil tender Inti Sawit/Molasses ke PT. KPBN Jakarta.

h. Meneliti dan memonitor percepatan pembuatan konsep kontrak hasil tender Inti Sawit.

i. Meneliti/ memonitor percepatan pembuatan Berita Acara Hasil Tender Inti Sawit/Molasses.

j. Memonitor dan meneliti laporan mingguan/bulanan penjualan Inti Sawit.

k. Mengkoordinir pelaksanaan tugas di urusan penjualan yang diberikan oleh Manajer kepada Karyawan yang dipimpinnya. Menyelesaikan permasalahan yang timbul dalam hal penjualan. l. Melaksanakan tugas-tugas lain yang diberikan oleh Manajer yaitu

sebagai ketua Tim Pelayanan Ekspor untuk membantu urusan Logistik pengapalan Teh, Kakao, Karet, dan Sawit.

3. Bagian Urusan Log. 1 Sawit & Karet

Tugasnya adalah :

19

b. Mengkoordinasi jadwal tender ke PT. KPBN pusat Jakarta dan PTPN terkait perihal jadwal tender.

c. Memonitor perkembangan harga pasar (Market Outlook) di reuters dan pasar harian Malaysia dll.

d. Memonitor HPE, Kurs Pajak mingguan dan Kurs Tengah Bank Mandiri.

e. Memonitor/meneliti laporan mingguan perkembangan harga gula pasir di Medan.

f. Memonitor penyampaian surat undangan/penawaran tender Inti Sawit.

g. Memonitor percepatan penyampaian hasil tender Inti Sawit/Molasses ke PT. KPBN Jakarta.

h. Meneliti dan memonitor percepatan pembuatan konsep kontrak hasil tender Inti Sawit.

i. Meneliti/ memonitor percepatan pembuatan Berita Acara Hasil Tender Inti Sawit/Molasses.

j. Memonitor dan meneliti laporan mingguan/bulanan penjualan Inti Sawit.

k. Mengkoordinir pelaksanaan tugas di urusan penjualan yang diberikan oleh Manajer kepada Karyawan yang dipimpinnya. Menyelesaikan permasalahan yang timbul dalam hal penjualan. l. Melaksanakan tugas-tugas lain yang diberikan oleh Manajer yaitu

sebagai ketua Tim Pelayanan Ekspor untuk membantu urusan Logistik pengapalan Teh, Kakao, Karet, dan Sawit.

4. Bagian Urusan Log. 2 Teh & Kakao

Tugasnya adalah :

a. Menerima dan memeriksa surat-surat masuk, kontrak, L/C nominasi dan bukti pembayaran serta dokumen-dokumen lainnya. b. Menjawab dan menindaklanjuti surat, fax sehubungan dengan

Log-1 Sawit dan Log-2 Karet & Teh, Kakao.

c. Memonitor kelengkapan dokumen dan negosiasi wesel pada advise/Negotiating Bank serta menyelesaikan discrepancy pada Negotiating/Paying Bank.

d. Memaraf dan menandatangani dokumen-dokumen yang berhubungan dengan Log-1 Sawit dan Log-2 Karet & Teh, Kakao. e. Mengintruksikan penerbitan ataupun pembetulan S/I dan

dokumen-dokumen lainnya untuk instansi-instansi terkait apabila dokumen-dokumen pendukungnya sudah dilengkapi.

f. Mengkoordinir pelaksanaan tugas di Log-1 Sawit dan Log-2 Karet & Teh, Kakao yang diberikan oleh Manajer kepada karyawan yang dipimpinnya.

g. Melaksanakan tugas-tugas lainnya yang diberikan oleh Manajer. h. Menyelesaikan permasalahan dalam hal pengapalan.

5. Bagian Urusan Keuangan, SDM & Umum

Tugasnya adalah:

a. Mengkoordinir pembuatan RKAP dan laporan pertanggungjawaban Keuangan kantor Cabang Medan.

21

serta data-data pendukungnya.

c. Memantau dropping/transfer Modal Kerja dari Kantor Pusat.

d. Memantau dan meneliti pembuatan daftar gaji dan hak-hak Karyawan lainnya.

e. Mengontrol pembukuan atas semua transaksi keuangan di Kantor Cabang Medan.

f. Melaksanakan dan menindaklanjuti hasil rekonsiliasi rekening Koran dengan kantor pusat, PTPN dan anak lembaga lainnya.

g. Mengkoordinir SDM sesuai dengan petunjuk yang diberikan oleh kantor pusat.

h. Membuat usulan untuk pendidikan dan pelatihan karyawan kantor cabang Medan.

i. Mengurus rumah tangga kantor cabang Medan baik untuk kepentingan Karyawan maupun pemeliharaan aset-aset kantor cabang.

j. Mengkoordinir pembuatan laporan kegiatan kantor cabang.

k. Mengadministrasikan pemungutan dan penyetoran PPN dan PPH serta penyelesaian rampung PPH Karyawan.

l. Mendampingi dan memberikan penjelasan-penjelasan kepada tim pemeriksa baik intern maupun extern.

m. Mengkoordinir pelaksanaan pameran di PRSU.

n. Memantau pelaksanaan tugas yang diberikan oleh Manajer cabang Medan kepada masing-masing Karyawan.

o. Melaksanakan tugas-tugas lain yang diberikan oleh atasan dengan sebaik-baiknya.

D. Jaringan Usaha

Setiap upaya pengembangan PT. KPB Nusantara Cabang Medan dilakukan dengan memanfaatkan peluang yang terbuka di lingkungan bisnis, dengan memperhatikan manfaat penambahan nilai, baik bagi PT. KPB Nusantara dan PTP Nusantara.

PT. KPB Nusantara Cabang Medan yang memiliki tugas pokok mengelola Logistik dan seluruh aktivitas pengiriman, dengan sasaran memastikan seluruh proses pengiriman dan penyelesaian dokumen dilaksanakan dengan cepat sesuai dengan kebutuhan pelanggan.

Perbaikan pelayanan ini merupakan upaya yang akan terus menerus, baik dalam bentuk penyempurnaan proses bisnis yang ada, maupun dengan melakukan perubahan terhadap proses dan organisasi bisnis PT. KPB Nusantara Cabang Medan. Seluruh upaya ini akan dilaksanakan dengan menggunakan secara rasional keunggulan yang dimiliki untuk memanfaatkan peluang yang ada, serta menyelaraskan dengan arah pengembangan PT. Kharisma Pemasaran Bersama Nusantara (KPBN).

E. Kinerja Usaha Terkini

23

dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja terkini yang dijalankan perusahaan adalah :

1. Meningkatkan pemahaman proses shipping administrasi dan pemahaman atas komoditi PTPN dengan memberikan pelatihan mulai dari proses tanaman, produksi, pabrik sampai dengan proses bisnis administrasi. 2. Menciptakan hubungan yang baik dengan lembaga penerbit dokumen

utama dan pendukung ekspor dan hubungan komunikasi yang baik dengan pembeli.

3. Melaksanakan studi banding (Benchmark) secara berkala.

F. Rencana Usaha

Terdapat empat rencana usaha/kegiatan pengembangan PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan untuk kedepannya. Empat rencana tersebut adalah:

1. Jadwal penyelesaian dokumen pengapalan dan pembayaran dapat terukur. 2. Penempatan SDM yang memiliki kemampuan dan pengalaman

dibidangnya masing-masing.

3. Memaksimalkan kinerja masing-masing urusan.

4. Memaksimalkan penggunaan Kantor Cabang Pembantu/Perwakilan di Pelabuhan Belawan.

Jika keempat rencana kegiatan tersebut dapat terlaksana dengan baik

akan dapat memberikan manfaat bagi PT. KPBN cabang Medan dan juga kepada PTPN. Beberapa manfaat yang dapat diperoleh diantaranya adalah:

1. Memberikan peningkatan kekuatan keuangan sehingga akan membantu cashflow PTPN

25

BAB III

SISTEM INFORMASI AKUNTANSI KAS PADA PT. KHARISMA PEMASARAN BERSAMA NUSANTARA CABANG MEDAN

A. Pengertian Kas

Kas merupakan aktiva paling liquid, dimana dapat dipakai sebagai alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan umum perusahaan. Sehingga kas disajikan pada urutan pertama dari aktiva.

Hampir semua transaksi perusahaan pada akhirnya akan mempengaruhi perputaran kas. Sehingga dapat dikatakan bahwa kas merupakan aktiva penting dalam pengendalian intern yang baik atas kas mutlak harus dilakukan untuk menghindari kemungkinan penyalahgunaan dan penyelewengan.

Menurut Baridwan (2008:83), memberikan definisi kas sebagai berikut : Kas didalam pengertian akuntansi didefinisikan sebagai alat pertukaran yang dapat diterima untuk pelunasan hutang dan dapat diterima sebagai suatu setoran ke bank dengan jumlah sebesar nilai nominalnya, juga simpanan dalam bank atau tempat lain yang dapat diambil sewaktu-waktu.

Menurut PSAK No.2 (2009:22), memberikan definisi kas sebagai berikut : Kas terdiri dari saldo kas (cash on hand) dan rekening giro. Setara kas adalah investasi yang sifatnya liquid berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan.

Menurut Soemarso (2009:296), kas didefinisikan sebagai berikut :

Kas adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada

nilai nominalnya.

Menurut Basri (2002:61), kas didefinisikan sebagai berikut :

Kas adalah sebagai nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang ada dalam jangka waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan financial, yang mempunyai sifat paling tinggi tingkat likuiditasnya.

Raharjo (2001:54) dalam bukunya Akuntansi dan Keuangan, mengemukakan bahwa kas dan bank adalah:

Semua tagihan dan uang dibrankas dan juga uang yang tersimpan di bank. Uang yang disimpan di bank bisa dalam bentuk rekening tabungan atau giro maupun deposito.

Sehingga dapat disimpulkan bahwa kas merupakan pos aktiva dalam neraca yang paling liquid, maksudnya dapat dengan mudah dipergunakan sebagai alat pertukaran dan menunjukkan daya beli secara umum, dimana dalam berbagai bentuk dinyatakan dengan nilai sekarang yang jelas dan pasti dapat ditetapkan.

B. Sistem Informasi Akuntansi

27

informasi manajemen, disarankan untuk membangun sistem informasi akuntansi terlebih dahulu. Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain : Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi. Memproses data menjadi into informasi yang dapat digunakan dalam proses pengambilan keputusan. Melakukan kontrol secara tepat terhadap aset organisasi.

Adapun beberapa pengertian sistem informasi akuntansi menurut para ahli, antara lain :

1. Menurut Bodnar dan Hopwood (1996 : 1) pengertian sistem informasi akuntansi adalah, “Kumpulan sumber daya, seperti: manusia dan

peralatan, yang diatur untuk mengubah data menjadi informasi akuntansi.” Informasi ini dikomunikasikan kepada para penggunanya untuk berbagai pengambilan keputusan.

2. Menurut Mulyadi (2001 : 3) mendefinisikan, “Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.”

3. Menurut Niswonger, Fess & Warren (1995:248), “Sistem akuntansi adalah suatu sarana bagi manajemen perusahaan guna mendapatkan informasi yang akan digunakan untuk mengelola perusahaan dan untuk menyusun laporan keuangan bagi pemilik, kreditor, dan pihak lain yang berkepentingan.”

4. Menurut Baridwan (1998 : 6), “Sistem akuntansi terdiri dari

formulir, catatan-catatan, prosedur dan alat-alat yang digunakan untuk mengolah data mengenai suatu mengenai usaha suatu kesalahan ekonomis dengan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manejemen untuk mengawasi usaha-usahanya dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga pemerintah untuk menilai hasil operasi.”

Mulyadi (2006:3) menyatakan Sistem Informasi Akuntansi mempunyai tiga fungsi penting :

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang hal-hal tersebut.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi. Termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan.

Tujuan Sistem Informasi Akuntansi

29

eksternal maupun pihak internal, sistem informasi harus didesain sedemikian rupa sehingga memenuhi fungsinya. Demikian pula suatu sistem informasi akuntansi dalam memenuhi fungsinya harus mempunyai tujuan-tujuan yang dapat memberikan pedoman kepada manajemen dalam melakukan tugasnya sehingga dapat menghasilkan informasi-informasi yang berguna, terutama dalam menunjang perencanaan dan pengendalian.

Menurut Mulyadi, sistem informasi memiliki empat tujuan umum dalam penyusunannya, yaitu :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (realibility) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Menurut Hall (2001 : 18), mengatakan pada dasarnya tujuan disusunnya sistem informasi akuntasi adalah :

1. Untuk mendukung fungsi kepengurusan (stewardship) manajemen. Kepengurusan merujuk ke tanggung jawab manajemen untuk mengatur sumber daya perusahaan secara benar. Sistem informasi menyediakan informasi tentang kegunaan sumber daya ke pemakai eksternal melalui laporan keuangan tradisional dan laporan-laporan yang diminta lainnya. Secara internal, pihak manajemen menerima informasi kepengurusan dari berbagai laporan pertanggungjawaban.

2. Untuk mendukung pengambilan keputusan manajemen. Sistem informasi memberikan para manajer informasi yang mereka perlukan untuk melakukan tanggung jawab pengambilan keputusan.

3. Untuk mendukung kegiatan operasi perusahaan hari demi hari. Sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efisien dan efektif. adalah untuk mendukung kegiatan operasi perusahaan dalam meningkatkan efesiensi dan efektifitas kegiatan operasional perusahaan, khususnya dalam proses arus informasi akuntansi.

Menurut Susanto (2008:8-11), tujuan sistem informasi akuntansi adalah sebagai berikut :

1. Mendukung aktivitas perusahaan sehari-hari. 2. Mendukung proses pengambilan keputusan.

3. Membantu pengelolaan perusahaan dalam memenuhi tanggung jawabnya kepada pihak eksternal.

4. Mengumpulkan dan memasukkan data transaksi ke dalam sistem informasi akuntansi.

5. Mengolah data transaksi.

6. Menyimpan data untuk tujuan di masa mendatang.

7. Memberi pemakai atau pemberi keputusan (manajemen) informasi yang mereka perlukan.

8. Mengontrol semua proses yang terjadi.

31

Sistem Informasi Akuntansi terdiri dari 3 subsistem:

1. Sistem pemrosesan transaksi, mendukung proses operasi bisnis harian. 2. Sistem buku besar/pelaporan keuangan, menghasilkan laporan

keuangan, seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak.

3. Sistem pelaporan manajemen, yang menyediakan pihak manajemen internal berbagai laporan keuangan bertujuan khusus serta informasi yang dibutuhkan untuk pengambilan keputusan, seperti anggaran, laporan kinerja, serta laporan pertanggungjawaban.

Berbagai transaksi non keuangan yang tidak bisa diproses oleh Sistem Informasi Akuntansi biasa, diproses oleh Sistem Informasi Manajemen. Adapun perbedaan keduanya adalah :

1. Sistem Informasi Akuntansi mengumpulkan mengklasifikasikan, memproses, menganalisa dan mengkomunikasikan informasi keuangan. 2. Sistem Informasi Manajemen mengumpulkan mengklasifikasikan,

memproses, menganalisa dan mengkomunikasikan semua tipe informasi. Sebuah Sistem Informasi Akuntansi menambah nilai dengan cara:

1. Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efektif dan efisien. 2. Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang

dihasilkan.

3. Meningkatkan efisiensi.

4. Meningkatkan kemampuan dalam pengambilan keputusan.

5. Meningkatkan sharing knowledge.

6. Menambah efisiensi kerja pada bagian keuangan.

C. Sistem Akuntansi Penerimaan Kas

Sistem penerimaan kas adalah suatu catatan yang dibuat untuk melakukan kegiatan penerimaan kas yang diterima perusahaan baik yang berupa uang tunai maupun surat-surat berharga yang mempunyai sifat dapat segera digunakan, yang berasal dari transaksi perusahaan maupun penjualan tunai, pelunasan piutang atau transaksi lainnya yang dapat menambah kas perusahaan. Berdasarkan pengertian tersebut dapat disimpulkan bahwa sistem akuntansi penerimaan kas adalah suatu kesatuan untuk mengumpulkan mencatat transaksi yang dapat membantu pimpinan untuk menangani penerimaan perusahaan.

33

D. Prosedur Penerimaan Kas

Sistem informasi akuntansi menyajikan informasi mengenai teknik, metode dan prosedur untuk mencatat dan mengolah data akuntansi dalam rangka memperoleh pengendalian intern yang baik, pengendalian intern ini merupakan suatu sistem pengendalian yang diperoleh dengan adanya struktur organisasi yang memungkinkan adanya pembagian tugas dan sumber daya manusia yang cakap dan praktek-praktek yang sehat. Kas merupakan uang tunai atau aktiva yang paling likuid dalam sistem akuntansi, sehingga pos kas ini biasanya ditempatkan pada urutan teratas dari seluruh aktiva yang ada.

Yang termasuk dalam kas ialah seluruh alat pembayaran yang dapat digunakan segera seperti uang kertas, uang logam, dan saldo rekening di bank. Dalam sistem akuntansi pengelolaan kas memegang peranan penting bagi perusahaan yang diawali dari penerimaan kas, pengeluaran kas, hingga penyusunan laporan keuangan. Pengelolaan kas dianggap penting karena kesalahan yang terjadi pada pengelolaan kas dapat berdampak pada tingkat likuiditas perusahaan, di mana kas tersebut merupakan aktiva perusahaan yang paling likuid.

Pada PT. Kharisma Pemasaran Bersama Nusantara penerimaan kas yang utama bersumber dari pengajuan rencana keuangan dan anggaran perusahaan (RKAP) kepada PT. KPBN pusat. Adapun sumber bukti penerimaan kas adalah :

1. Rencana Keuangan dan Anggaran Perusahaan (RKAP)

RKAP dibuat oleh KPBN Cabang Medan setiap akhir tahun sebelum

menerima kas dari KPBN Pusat. Di dalam RKAP juga tercantum breakdown, yaitu surat yang berisikan keperluan kas dari KPBN Cabang Medan setiap bulannya. Penyusunan RKAP dan Breakdown ini berdasarkan kesepakatan bersama dari bagian keuangan dan berdasarkan data keperluan kas. KPBN Cabang Medan akan melakukan perbandingan RKAP dengan tahun sebelumnya dan KPBN Cabang Medan sudah menetapkan bahwa keperluan kas setiap tahunnya akan bertambah sebanyak 10%. Persentase ini berdasarkan tren peningkatan keperluan kas setiap tahunnya dan telah disetujui oleh manajer cabang dan kesepakatan bersama dari bagian keuangan KPBN Cabang Medan.

2. Breakdown

Pembuatan breakdown sudah tertuangkan dalam dokumen RKAP yang dibuat setiap akhir tahun. Namun, KPBN Cabang Medan akan mengirim Breakdown setiap akhir bulannya sebelum menerima transfer uang dari KPBN Pusat. Breakdown ini berisikan rincian kebutuhan KPBN Cabang Medan di bulan berikutnya. Setelah KPBN Cabang mengirim Breakdown setiap akhir bulan, maka KPBN Cabang Medan akan menerima transfer setiap bulannya dari KPBN Pusat sesuai dengan nilai nominal yang tertera dan dibutuhkan oleh KPBN Cabang Medan. Dan sebelum breakdown dikirim ke KPBN Pusat, maka bagian keuangan harus mendapat persetujuan dan otorisasi dari Manajer Cabang KPBN Medan.

35

Tugas dan tanggung jawab masing-masing fungsi adalah sebagai berikut : 1. Bagian keuangan

Pada bagian ini bertugas membuat dan menyusun RKAP dan Breakdown yang akan dikirimkan ke PT. KPBN pusat, menurut persetujuan manajer cabang pada saat pembentukan RKAP. Penyusunan Rencana Keuangan dan Anggaran Perusahaan berdasarkan perbandingan RKAP sebelumnya dan disesuaikan dengan kebutuhan perusahaan. Bagian ini juga akan mencatat transaksi penerimaan kas dengan mengecek rekening perusahaan, setelah KPBN Cabang Medan mengirim RKAP dan Breakdown setiap bulannya.

2. Manajer Cabang

Manajer cabang akan melakukan verifikasi data dalam penyusunan Rencana Keuangan dan Anggaran Perusahaan (RKAP) dan breakdown, sehingga RKAP dan Breakdown dibuat sesuai dengan kebutuhan PT. Kharisma Pemasaran Bersama Nusantara (KPBN) cabang Medan ke depannya. Setelah memeriksa kelengkapan berkas dan menyetujui RKAP, maka Manajer Cabang akan mengirim RKAP tersebut melalui fax dan pos. Dan kemudian setiap bulannya akan mengirimkan Breakdown kembali ke kantor pusat KPBN.

Berikut adalah sumber penerimaan kas yang paling utama yaitu :

Dilakukannya transfer kas dari Kantor KPBN Pusat.

Pengisian akun kas dari kantor pusat ke kantor cabang KPBN di Medan merupakan salah satu bentuk dari realisasi dari pengajuan Rencana Keuangan

37

Bagian Keuangan KPBN Medan

Bagian Keuangan KPBN Pusat

Mulai

Membuat

RKAP

Meminta Otorisasi

dari Manajer Cabang

RKAP

1

2

Mengirim RKAP ke KPBN Pusat kas di rekening KPBN Cabang

E. Sistem Akuntansi Pengeluaran Kas

Sistem akuntansi pengeluaran kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan pengeluaran baik dengan cek maupun dengan uang tunai yang digunakan untuk kegiatan umum perusahaan (Mulyadi, 2008 :543)

Dikatakan oleh Yusuf (2001: 174) bahwa dalam Sistem Akuntansi Pengeluaran Kas terdapat sistem akuntansi pokok yang biasa digunakan dalam Sistem Akuntansi Pengeluaran Kas yaitu Sistem Akuntansi Pengeluaran Kas dengan cek dan Sistem Akuntansi Pengeluaran Kas dengan uang tunai melalui dana kas kecil.

Soemarso mengemukakan bahwa: “Pengeluaran kas adalah suatu transaksi yang menimbulkan berkurangnya saldo kas dan bank milik perusahaan yang diakibatkan adanya pembelian tunai, pembayaran utang maupun hasil transaksi yang menyebabkan berkurangnya kas.”

Jadi, dari beberapa defini di atas dapat disimpulkan bahwa sistem akuntansi pengeluaran kas pada umumnya didefinisikan sebagai organisasi formulir, catatan dan laporan yang dibuat untuk melaksanakan kegiatan pengeluaran baik dengan cek maupun dengan uang tunai untuk mempermudah setiap pembiayaan pengelolaan perusahaan.

39

pengeluaran kas dengan cek.

Pengeluaran kas dengan cek dinilai lebih aman dibandingkan dengan pengeluaran kas secara tunai. Adapun kebaikan pengeluaran kas melalui cek ditinjau dari pengendalian internnya, sebagai berikut (Mulyadi, 2008 :509)

1. Dengan digunakannya cek atas nama yang berwenang, pengeluaran cek akan diterima oleh pihak yang namanya tertulis dalam formulir cek.

2. Dengan menggunakan cek, pencatatan transaksi pengeluaran kas juga akan direkam oleh pihak Bank.

Sistem Akuntansi pengeluaran kas adalah kesatuan yang melibatkan bagian-bagian, formulir-formulir, catatan-catatan, prosedur-prosedur dan alat-alat yang saling berkaitan satu sama lain yang digunakan perusahaan untuk menangani pengeluaran kas. Berikut diuraikan mengenai hal-hal yang berkaitan dengan sistem akuntansi pengeluaran kas.

F. Prosedur Pengeluaran Kas

Setiap bentuk pengeluaran kas mempunyai prosedur-prosedur yang harus dipatuhi. Dana kas dipegang oleh bagian kasir. Meskipun dana kas dipegang oleh bagian kasir, semua pengeluaran kas harus mendapat otorisasi dari manager. Pembuatan bukti keluar kas dibuat oleh bagian pembuat voucher. Sebelum bagian pembuat voucher mengeluarkan BKK (Bukti Keluar Kas), maka pembuat voucher akan menerima salah satu dari 4 dokumen untuk pengeluaran kas. Dokumen tersebut, yaitu memo, invoice(surat tagihan), surat penerimaan barang jasa, dan surat yang telah

disetujui. Setelah dibuat BKK, maka bagian verifikasi dan bagian Asisten Manajer KSU akan mengecek kelengkapan berkas dan mengotorisasi BKK tersebut. Kasir akan menerima BKK dari Asisten Manajer KSU, kemudian barulah kasir akan mengeluarkan kas sesuai nominal yang telah tertera di BKK.

Dokumen-dokumen yang terkait dalam pengeluaran kas, antara lain : 1. Memo

Memo dibuat oleh para karyawan PT. KPBN untuk mengajukan pembayaran biaya operasional yang akan diajukan dan disetujui oleh Manajer PT. KPBN Cabang Medan. Setelah memo disetujui oleh Manajer PT. KPBN Cabang Medan, memo akan diserahkan ke bagian pembuat bukti untuk dikeluarkan Bukti Keluar Kas.

2. Invoice (surat tagihan)

Beberapa surat tagihan yang diterima oleh PT. KPBN Cabang Medan adalah tagihan telepon/faksimile, tagihan pemakaian air, tagihan listrik dan tagihan internet.

3. Surat penerimaan barang jasa

Surat ini dibuat untuk melakukan permintaan barang yang telah dibeli untuk keperluan operasional perusahaan, seperti perawatan kendaraan dinas, serta memperbaiki kendaraan dinas.

4. Surat yang telah disetujui

41

5. Bukti keluar kas

Dokumen ini berfungsi sebagai perintah pengeluaran kas kepada bagian kasir sebesar yang tercantum dalam dokumen tersebut. Disamping itu, dokumen ini berfungsi sebagai surat pemberitahuan (remittance advice) yang dikirim kepada kreditur dan berfungsi pula sebagai dokumen sumber bagi pencatatan bagian pembukuan

Bagian-bagian yang terkait dengan prosedur pengeluaran dana kas yaitu : 1. Bagian Voucher

2. Bagian Verifikasi

3. Bagian Asisten Manajer KSU 4. Kasir

5. Pembukuan

Adapun prosedur yang dijalankan oleh masing-masing bagian tersebut adalah sebagai berikut :

1. Bagian Voucher

Setelah bagian voucher menerima memo, invoice, surat penerimaan barang jasa atau surat yang disetujui dari staff yang memerlukan pembayaran kas. Untuk dapat dikeluarkan dana kas fungsi ini membuat Bukti Kas Keluar (BKK). Setelah dibuat bukti kas keluar, maka bukti kas keluar tersebut diserahkan ke bagian verifikasi.

2. Bagian verifikasi

Bagian ini akan memeriksa kelengkapan dokumen bukti kas keluar yang telah diserahkan oleh bagian voucher. Kemudian bagian ini akan

mengotorisasi bukti kas keluar tersebut dan menyerahkan bukti kas keluar tersebut ke bagian Asisten Manajer KSU.

3. Asisten Manajer KSU

Bagian ini akan memeriksa kembali kelengkapan dokumen bukti kas keluar yang diserahkan oleh bagian verifikasi. Setelah bagian ini menyetujui pengeluaran kas tersebut, maka bagian ini akan mengotorisasi bukti kas keluar dan menyerahkan bukti kas keluar ke bagian kasir.

4. Kasir

Bagian ini akan mengeluarkan kas sesuai nominal yang tertera dari bukti kas keluar yang telah diberikan oleh Asisten Manajer KSU. Setelah dikeluarkan kas, maka bagian kasir akan menyimpan salinan bukti kas keluar tersebut. Dan kemudian menyerahkan bukti kas keluar serta dokumen pendukungnya ke bagian pembukuan.

5. Pembukuan

43

A. Kesimpulan

Berdasarkan hasil penelitian terhadap Sistem Akuntansi Kas pada PT. Kharisma Pemasaran Bersama Cabang Medan, maka dapat disimpulkan sebagai berikut:

1.

Struktur organisasi perusahaan telah mendeskripsikan pembagian tugas, wewenang dan tanggung jawab masing-masing fungsi. Namun dalam pendeskripsian tugas tersebut masih ada beberapa fungsi yang melakukan fungsi ganda, khususnya dalam urutan kegiatan klerikal penerimaan kas.2.

Penyusunan Breakdown yang dikirimkan setiap bulannya kepada KPBN Pusat sudah disusun pada akhir Tahun di RKAP untuk digunakan ditahun berikutnya yang dimana dana tersebut dicairkan perbulannya.B. Saran

Agar perusahaan dapat menerapkan sistem informasi akuntansi kas dengan cara yang lebih baik lagi, maka peneliti mencoba memberikan beberapa saran sesuai dengan kemampuan yang dimiliki antara lain :

1. Perusahaan sebaiknya mendiferensiasi tugas dari setiap fungsi pada prosedur penerimaan kas, agar sistem informasi akuntansi kas pada PT. Kharisma Pemasaran Bersama Nusantara dapat berjalan lebih baik lagi. 2.Ada baiknya jika Breakdown disusun perbulan berdasarkan kebutuhan

45

yang tidak dapat diperkirakan di bulan-bulan berikutnya. Sehingga perusahaan dapat lebih mengoptimalkan dana tersebut untuk pelaksanaan kegiatan operasional.

Bodnar, George H. dan Hopwood, William S. 2006. Sistem Informasi Akuntansi. Edisi 9, diterjemahkan oleh Jusuf A.A, Yogyakarta : Andi. Hartomo. Gitosudarmo, Indriyo dan H. Basri. 2008. Manajemen Keuangan. Yogyakarta :

BPFE UGM

Http://www.kpbptpn.co.id/ (diaksespada20:08:11,11 Juli 2014)

KPB PTPN. 2005. Pedoman Sistem Informasi Akuntansi, Jakarta : KPB PTPN. Mulyadi. 2001. Sistem Akuntansi, Edisi 1, Cetakan Tiga, Penerbit : Salemba

Empat, Jakarta.

Rahardjo, Budi. 2001. Akuntansi dan Keuangan Untuk Manajer Non Keuangan. Yogyakarta : CV. Andi Yogyakarta.

Soemarso, S. R. 2005. Akuntansi Suatu Pengantar. Buku 2, Edisi ke-5. Jakarta : Salemba Empat.

Stice, Eral K., Stice, James D., dan Skousen, K Fred. 2005. Intermediate

Accounting. Buku Satu, Edisi 15, diterjemahkan oleh Tim Penerjemah

Salemba Empat, Penerbit : Salemba Empat, Jakarta.

Susanto, Azhar. 2008. Sistem Informasi Akuntansi. Bandung : Lingga Jaya

Warren, C.S., Reeve, J.M., dan Fess. P.E. 2006. Pengantar Akuntansi, Buku Satu, Edisi 21, diterjemahkan oleh Aria Farahmita, Amanugrahani, Taufik Hendrawan, Penerbit : Salemba Empat, Jakarta.

Wasty, Soemanto. 2008. Pedoman Teknik Penulisan Skripsi : Karya Ilmiah, Jakarta : Bumi Aksara.

Yusuf, Haryono. 2001. Dasar-dasar Akuntansi, Edisi 4. Jakarta : Salemba Empat.