FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN

STRUKTUR MODAL PADA PERUSAHAAN

PROPERTI & REAL ESTATE

TOMMY H PASARIBU

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Faktor-Faktor yang Mempengaruhi Keputusan Struktur Modal pada Perusahaan Properti & Real Estate adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2014

ABSTRAK

TOMMY H PASARIBU. Faktor-Faktor yang Mempengaruhi Keputusan Struktur Modal pada Perusahaan Properti & Real Estate. Dibimbing oleh FARIDA RATNA DEWI dan R. DIKKY INDRAWAN.

Struktur modal merupakan perimbangan antara penggunaan modal sendiri dengan penggunaan hutang, yang berarti berapa besar modal sendiri dan berapa besar hutang yang akan digunakan, sehingga dapat menghasilkan struktur modal yang optimal. Variabel yang digunakan dalam penelitian ini yaitu ukuran perusahaan, risiko bisnis, pertumbuhan aset, profitabilitas dan pertumbuhan penjualan. Tujuan penelitian ini adalah untuk mengetahui dan menguji pengaruh antara ukuran perusahaan, risiko bisnis, pertumbuhan aset, profitabilitas dan pertumbuhan penjualan terhadap struktur modal perusahaan pada sektor properti dan real estate terdaftar pada Bursa Efek Indonesia (BEI) periode tahun 2012. Data yang digunakan adalah data sekunder yang diperoleh dari laporan tahunan perusahaan lalu diolah menggunakan alat analisis SEM dengan perangkat lunak SmartPLS. Hasil pengujian ini menemukan bahwa secara parsial hanya variabel ukuran perusahaan yang berpengaruh signifikan terhadap struktur modal dan profitabilitas tidak mempengaruhi secara signifikan struktur modal sedangkan risiko bisnis, pertumbuhan asset dan pertumbuhan penjualan tidak mempengaruhi sama sekali struktur modal.

Kata kunci: Profitabilitas, Pertumbuhan Asset, Pertumbuhan Penjualan, Risiko Bisnis, Struktur Modal, Ukuran Perusahaan

ABSTRACT

TOMMY H PASARIBU. Factors Influencing Capital Structure Decisions on Real Estate & Property Companies. Supevised by FARIDA RATNA DEWI and R. DIKKY INDRAWAN.

Capital structure is an equalization beetwen the use of own capital and the use of loan, it means how much the own capital and how much the loan that will be used can produce an optimal capital structure. Variables of this research are firm size, business risk, assets growth, profitability and sales growth. The aim of this research is to know and to evaluate the influence between the firm size, business risk, assets growth, profitability and sales growth to capital structure of real estate and properti sector which listed in Indonesian Stock Exchange in 2012 period. The data used are secondary data obtained by the company’s annual report and analyzed using SEM analysis tool with the software SmartPLS. The result of this research found that partially Firm Size variable which significantly influence to capital structure and Profitability are not significantly influence to capital structure while Business Risk, Assets Growth and Sales Growth are not at all influence to capital structure.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN

STRUKTUR MODAL PADA PERUSAHAAN

PROPERTI & REAL ESTATE

TOMMY H PASARIBU

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Faktor-Faktor yang Mempengaruhi Keputusan Struktur Modal pada Perusahaan Properti & Real Estate

Nama : Tommy H Pasaribu NIM : H24100042

Disetujui oleh

Farida Ratna Dewi, SE, MM R. Dikky Indrawan, SP, MM

Pembimbing I Pembimbing II

Diketahui oleh

Dr. Mukhamad Najib, S.TP, MM Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2013 ini ialah struktur modal, dengan judul Faktor-Faktor Yang Mempengaruhi Keputusan Struktur Modal pada Perusahaan Properti & Real Estate.

Terima kasih penulis ucapkan kepada Ibu Farida Ratna Dewi dan Bapak R. Dikky Indrawan selaku pembimbing. Di samping itu, ungkapan terima kasih juga disampaikan kepada Bapak dan Alm.Ibu penulis atas segala doa dan kasih sayangnya, serta terima kasih kepada seluruh keluarga, teman-teman, dosen dan staf Departemen Manajemen Institut Pertanian Bogor.

Semoga karya ilmiah ini bermanfaat.

Bogor, Maret 2014

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 4

METODE PENELITIAN 5

Kerangka Pemikiran Penelitian 5

Lokasi dan Waktu Penelitian 7

Jenis dan Sumber Data 7

Populasi dan Sampel Penelitian 7

Pengolahan dan Analisis Data 8

HASIL DAN PEMBAHASAN 9

Gambaran Umum Sektor Properti dan Real Estate 9

Analisis Data 16

Analisis Partial Least Square (PLS) 16

Pengujian Model SEM 17

Model Pengukuran (Outer Model) 17

Model Structural (Inner Model) 19

Pembahasan Hasil 21

Implikasi Manajerial 23

SIMPULAN DAN SARAN 24

Simpulan 24

Saran 25

DAFTAR PUSTAKA 25

LAMPIRAN 27

RIWAYAT HIDUP 33

DAFTAR TABEL

1. Data dan Sumber Data 7

2. Proses Seleksi Sampel 7

3. Nilai Path Coefficients (Mean, STDEV, T-Values) 19

DAFTAR GAMBAR

1. Kerangka Pemikiran Penelitian 6

2. Model Structural Equation 8

3. Model SEM 18

4. Model SEM Hasil Bootstrapping 20

DAFTAR LAMPIRAN

1. Sampel Penelitian Daftar Perusahaan Sektor Industri Properti & Real

Estate 27

2. Urutan terbesar Struktur Modal, Ukuran Perusahaan, Risiko Bisnis, Pertumbuhan Aktiva, Profitabilitas dan Pertumbuhan Penjualan 28 3. Urutan terkecil Struktur Modal, Ukuran Perusahaan, Risiko Bisnis,

Pertumbuhan Aktiva, Profitabilitas dan Pertumbuhan Penjualan 29 4. Persentase Nilai Struktur Modal Pada Perusahaan Properti & Real

Estate 2012 30

5. Nilai Faktor Loading 31

6. Nilai Faktor Loading Setelah Dropping 32

PENDAHULUAN

Latar Belakang

Perkembangan teknologi di era globalisasi yang serba canggih menuntut perusahaan-perusahaan untuk mampu bersaing dengan sangat kompetitif dalam menjalankan usahanya. Perusahaan didirikan dengan berbagai tujuan yang hendak dicapai. Tujuan utamanya adalah untuk memaksimalkan kemakmuran dan keuntungan bagi para pemegang sahamnya (Brigham dan Houston 2006). Salah satu cara untuk mencapai tujuan perusahaan adalah dengan meningkatkan nilai perusahaan tersebut. Perusahaan dituntut untuk tidak hanya menghasilkan produk dan memuaskan konsumen, tetapi mampu untuk mengelola keuangan dengan baik.

Tujuan lain dari perusahaan yaitu mendapatkan laba dari tahun ke tahun serta menjaga kelangsungan hidup perusahaan. Dalam kaitannya dengan kelangsungan hidup perusahaan tersebut, salah satu keputusan yang dihadapi oleh manajer keuangan adalah keputusan pendanaan yaitu suatu keputusan keuangan yang berkaitan dengan komposisi hutang, saham preferen dan saham biasa yang harus digunakan perusahaan.

Pada dasarnya untuk menjalankan bisnisnya maka suatu perusahaan membutuhkan dana. Dalam menentukan proporsi hutang dan modal serta penggunaannya sebagai sumber dana perusahaan berkaitan erat dengan istilah struktur modal. Struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri (Husnan dan Pujiastuti 2004). Struktur modal yang optimal merupakan perimbangan antara penggunaan modal sendiri dengan penggunaan pinjaman jangka panjang, maksudnya adalah seberapa besar modal sendiri dan seberapa besar hutang jangka panjang yang akan digunakan sehingga bisa optimal.

Seorang manajer dituntut harus mampu menghimpun dana yang bersumber dari dalam perusahaan maupun dari luar perusahaan secara efisien, dalam arti keputusan pendanaan tersebut merupakan keputusan pendanaan yang mampu meminimalisasikan biaya modal yang ditanggung perusahaan. Biaya modal yang timbul dari keputusan pendanaan tersebut merupakan konsekuensi yang secara langsung timbul dari keputusan yang dilakukan manajer. Ketika manajer menggunakan hutang, jelas biaya modal yang timbul sebesar bunga yang dibebankan oleh kreditur, sedangkan jika manajer menggunakan dana internal atau dana sendiri akan timbul (opportunity cost) dari dana atau modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada profitabilitas perusahaan (Saidi 2004). Hal ini berarti juga menurunkan kemakmuran dari para pemegang saham.

2

memenuhi kewajibannya, sehingga perusahaan besar cenderung memiliki hutang yang lebih besar daripada perusahaan kecil (Rajan dan Zingales 1995).

Industri property and real estate merupakan industri yang bergerak dibidang pembangunan gedung-gedung fasilitas umum. Menurut Michael C. Thomsett dan Jean Freestone Thomsett (1992) pasar properti secara umum dibagi menjadi tiga yaitu, residental property, yang meliputi apartemen, perumahan, falt, dan bangunan multi unit; commercial property, yaitu properti yang dirancang untuk keperluan bisnis, misalnya gedung penyimpanan barang dan areal parkir; dan industrial property, yaitu properti yang dirancang untuk keperluan industri, misalnya bangunan-bangunan pabrik.

Pada dasarnya di Indonesia pasar properti dapat dibagi kedalam beberapa segmen pasar yaitu, gedung perkantoran (office building); retail market yang meliputi swalayan dan mall; apartemen dan kondominium; pasar kawasan industri (industrial estate market); dan pasar hotel (hotel market).

Dihampir semua negara termasuk Indonesia, sektor industri property and real estate merupakan sektor dengan karakteristik yang sulit untuk diprediksi dan berisiko tinggi. Sulit diprediksi disini artinya, pasang surut sektor ini memiliki amplitude yang besar yaitu, pada saat terjadi pertumbuhan ekonomi yang tinggi, industri property and real estate mengalami booming dan cenderung over supplied, namun sebaliknya pada saat pertumbuhan ekonomi mengalami penurunan, secara cepat sektor ini akan mengalami penurunan yang cukup drastis pula. Industri sektor properti dan real estate dikatakan juga mengandung risiko tinggi, hal ini disebabkan pembiayaan atau sumber dana utama sektor ini pada umumnya diperoleh melalui kredit perbankan, sementara sektor ini beroperasi dengan menggunakan aktiva tetap berupa tanah dan bangunan. Meskipun tanah dan bangunan dapat digunakan untuk melunasi utang tetapi aktiva tersebut tidak dapat dikonversikan kedalam kas dalam waktu yang singkat, sehingga banyak pengembang (developer) tidak dapat melunasi utangnya pada waktu yang telah ditentukan. Di samping aktiva tetap, ketidakmampuan pengembang di dalam melunasi utang biasanya disebabkan oleh adanya penurunan tingkat penjualan. Terjadinya penurunan ini merupakan akibat dari adanya spekulasi tanah (mark-up tanah) yang membuat harga tanah menjadi mahal, sehingga menyebabkan tingginya harga jual rumah dan bangunan. Mahalnya harga jual rumah dan bangunan yang diikuti kecenderungan over supplied, menyebabkan tingkat penjualan jauh di bawah target yang telah ditetapkan. Meskipun demikian, dalam kenyataannya sektor ini cukup diminati oleh banyak kalangan pengusaha dan mendapat dukungan penuh dari perbankan yang menyediakan portofolio kreditnya untuk properti.

3 Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan, maka penelitian ini diharapkan dapat menjawab pertanyaan tentang faktor-faktor yang mempengaruhi keputusan struktur modal pada perusahaan properti & real estate di Indonesia, yang dapat dinyatakan sebagai berikut:

1. Bagaimana kondisi struktur modal pada perusahaan properti & real estate? 2. Bagaimana pengaruh ukuran perusahaan, risiko bisnis, pertumbuhan aktiva,

profitabilitas dan pertumbuhan penjualan terhadap keputusan struktur modal pada perusahaan properti & real estate?

Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian, maka tujuan dalam penelitian ini adalah untuk :

1. Mengetahui kondisi struktur modal pada perusahaan properti & real estate 2. Menganalisis pengaruh ukuran perusahaan, risiko bisnis, pertumbuhan aktiva,

profitabilitas dan pertumbuhan penjualan terhadap keputusan struktur modal pada perusahaan properti & real estate

Manfaat Penelitian

Dengan dilakukan penelitian ini diharapkan dapat bermanfaat dan berguna bagi seluruh pihak di antaranya adalah :

1. Bagi Perusahaan

yaitu penelitian ini diharapkan dapat membantu perusahaan dalam mengambil keputusan yang tepat terhadap keputusan struktur modal pada perusahaan dengan menganalisis karakteristik-karakteristik yang mempengaruhi keputusan struktur modal tersebut.

2. Bagi Investor

yaitu penelitian ini diharapkan dapat memberikan sumbangan pemikiran dalam mengambil keputusan untuk berinvestasi.

3. Bagi kalangan akademik dan praktisi

yaitu menambah referensi bukti empiris sebagai rekomendasi penelitian yang dilakukan di Indonesia di masa yang akan datang.

Ruang Lingkup Penelitian

4

keadaan pasar modal, sifat manajemen dan besarnya suatu perusahaan. Namun dalam penelitian ini hanya diambil beberapa variabel yang diduga paling berpengaruh signifikan terhadap struktur modal. Adapun faktor-faktor yang akan dianalisis oleh peneliti ialah ukuran perusahaan, risiko bisnis, pertumbuhan aktiva, profitabilitas, dan pertumbuhan penjualan. Ada 54 daftar perusahaan sektor industri properti & real estate yang terdaftar di BEI tahun 2013, di antaranya ialah 45 perusahaan yang tergabung ke dalam sub sektor properti dan real estate dan 9 perusahaan yang tergabung ke dalam sub sektor konstruksi bangunan. Akan tetapi peneliti hanya memfokuskan penelitian pada perusahaan sektor industri properti & real estate yang memiliki laporan keuangan tahun 2012 dan yang terdaftar di BEI tahun 2013. Adapun jumlah perusahaan yang akan diteliti sebanyak 43 perusahaan. Data yang akan diteliti adalah data laporan keuangan yang terdaftar di BEI pada tahun 2012.

TINJAUAN PUSTAKA

Pengertian Struktur Modal

Struktur Modal ditentukan oleh perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan perusahaan (Riyanto 2001).

Faktor-Faktor yang Mempengaruhi Struktur Modal

1.Ukuran Perusahaan

Ukuran Perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditujukan pada total aktiva dan jumlah penjualan (Riyanto 2001). Ukuran aktiva yaitu rata-rata penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun (Brigham dan Houston 2006).

2. Risiko Bisnis

Risiko bisnis adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya. Risiko bisnis tersebut merupakan risiko yang mencakup operating leverage risk. Operating Leverage adalah penggunaan aktiva atau operasinya perusahaan yang disertai dengan biaya tetap (Riyanto 2001). 3.Pertumbuhan Aktiva

Weston dan Brigham (1996) mengatakan perusahaan dengan tingkat pertumbuhan aktiva cepat harus banyak mengandalkan pada modal eksternal. Floating cost pada emisi saham biasa adalah lebih tinggi dibanding pada emisi obligasi. Dengan demikian perusahaan dengan tingkat pertumbuhan yang tinggi cenderung lebih banyak menggunakan hutang (obligasi) dibanding perusahaan yang lambatpertumbuhannya.

4.Profitabilitas

5 pengembalian yang dihasilkan dari penjualan dan investasi (Weston dan Brigham 1996).

5.Pertumbuhan Penjualan

Pertumbuhan penjualan adalah ukuran mengenai besarnya pendapatan persaham perusahaan yang diperbesar oleh leverage (Weston dan Brigham 1996). Tingkat pertumbuhan penjualan diwaktu yang akan datang merupakan ukuran sejauh mana laba per lembar saham bisa diperoleh dari pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Weston dan Brigham 1996).

Penelitian Terdahulu

Menurut Saidi (2004) yang meneliti tentang faktor-faktor yang mempengaruhi struktur modal pada perusahaan manufaktur yang go public di BEJ Tahun 1997-2002. Di mana dalam populasi ini adalah seluruh perusahan manufaktur yang go publik di Bursa Efek Jakarta sebanyak 130 perusahaan manufaktur. Penentuan anggota sampel dalam penelitian ini dilakukan dangan metode random sampling. Penelitian ini melibatkan enam variabel yang terdiri atas satu variabel terikat Y dan lima variable bebas X. Variabel bebas tersebut adalah ukuran perusahaan, risiko bisnis, pertumbuhan aktiva, profitabilitas dan struktur kepemilikan sedangkan variable bebasnya adalah Struktur modal. Metode analisis data yang digunakan dalam penelitian ini model regresi linier berganda uji asumsi klasik dan pengujian hipotesis. Hasil penelitian ini menunjukan bahwa secara simultan ukuran perusahaan, risiko bisnis, pertumbuhan aktiva, profitabilitas, struktur kepemilikan secara bersama-sama berpengaruh terhadap struktur modal. Sedangkan secara parsial hanya pertumbuhan perusahaan, profitabilitas dan struktur kepemilikan berpengaruh secara signifikan terhadap struktur modal sementara risiko bisnis berpengaruh tidak signifikan terhadap struktur modal.

Penelitian terbaru yang ditemukan oleh peneliti yaitu yang dilakukan oleh Hidayati (2010) yang menganalisis pengaruh struktur kepemilikan, profitabilitas, ukuran perusahaan, pertumbuhan aktiva, dan risiko bisnis terhadap struktur modal pada perusahaan yang masuk dalam kelompok Jakarta Islamic Index masa tahun 2005-2007. Uji statistik dilakukan dengan menggunakan analisis regresi berganda. Penelitian ini menyatakan bahwa struktur kepemilikan, profitabilitas, ukuran perusahaan, dan pertumbuhan aktiva tidak berpengaruh terhadap struktur modal. Hanya variabel risiko bisnis yang berpengaruh negatif signifikan terhadap struktur modal.

METODE PENELITIAN

Kerangka Pemikiran Penelitian

6

implikasinya secara operasional sampai pada analisa akhir data yang selanjutnya disimpulkan dan diberikan saran. Suatu desain penelitian menyatakan, baik struktur masalah penelitian maupun rencana penyelidikan yang akan dipakai untuk memperoleh bukti empiris mengenai hubungan-hubungan dalam masalah.

Suatu perusahaan atau industri sangat erat kaitannya dengan struktur modal yang ada dalam perusahaan. Struktur modal tersebut juga dapat dipengaruhi atau ditentukan oleh beberapa karakteristik, di antaranya ukuran perusahaan, risiko bisnis, pertumbuhan aktiva, profitabilitas dan pertumbuhan penjualan. Kelima karakteristik di atas sengaja dipilih oleh peneliti karena kelima karakteristik tersebut sangat umum terdapat dalam suatu perusahaan.

Karakteristik yang sudah dipilih akan dianalisis bagaimana pengaruhnya terhadap keputusan struktur modal pada suatu perusahaan. Hasil analisis tersebut kemudian akan direkomendasikan kembali ke perusahaan atau industri yang sedang menjalankan bisnisnya, serta akan direkomendasikan juga kepada para investor-investor untuk dapat menjadikan hasil analisa ini menjadi bahan pertimbangan dalam hal melakukan investasi pada suatu perusahaan.

Studi ini menggunakan penelitian penjelasan yakni kausalitas menjelaskan suatu hubungan antara variabel-variabel melalui pengujian hipotesis (Ghozali 2011). Jenis penelitian ini dipilih mengingat tujuan yang hendak dicapai mencakup usaha-usaha untuk menjelaskan hubungan dan pengaruh yang terjadi.

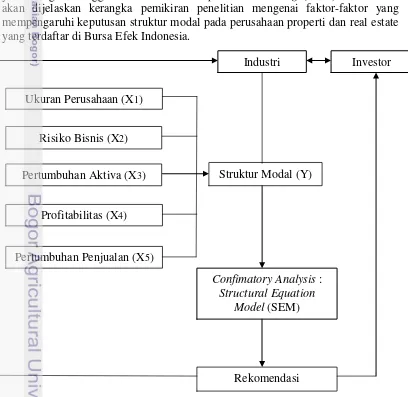

Alat analisis yang dipakai dengan menggunakan confirmatory analysis yaitu dengan menggunakan Structural Equation Modelling (SEM). Berikut ini akan dijelaskan kerangka pemikiran penelitian mengenai faktor-faktor yang mempengaruhi keputusan struktur modal pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia.

Risiko Bisnis (X2) Ukuran Perusahaan (X1)

Pertumbuhan Aktiva (X3) Struktur Modal (Y)

Industri Investor

Profitabilitas (X4)

Pertumbuhan Penjualan (X5)

Confimatory Analysis : Structural Equation

Model (SEM)

7 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan sektor industri properti dan real estate yang terdaftar di Bursa Efek Indonesia. Perusahaan yang digunakan merupakan perusahaan yang telah go-public di Indonesia. Waktu penelitian selama tiga bulan yang dimulai pada bulan Desember 2013 sampai Februari 2014.

Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder. Data sekunder berupa laporan keuangan tahunan suatu perusahaan. Data ini didapat dari studi literatur berupa pencarian teori–teori maupun data yang dapat mendukung terlaksananya penelitian. Studi literatur didapat dari berbagai sumber seperti buku, internet, jurnal internasional maupun nasional, skripsi-skripsi terdahulu dan majalah. Penelitian ini menggunakan data perusahaan sektor industri properti dan real estate yang telah listing di Bursa Efek Indonesia (BEI).

Data-data yang diperlukan antara lain adalah data perusahaan properti yang terdaftar di BEI dan laporan keuangan tahunan perusahaan diperoleh dari Indonesian Capital Market Electronic Library. Tabel 1 di bawah ini menjelaskan data yang diperlukan dan sumber pengumpulan data tersebut.

Tabel 1 Data dan Sumber Data

Data yang diperlukan Sumber Data

1 Perusahaan Properti dan Real Estate yang terdaftar di Bursa Efek Indonesia

1 Indonesian Capital Market Electronic Library

2 Laporan keuangan tahunan 2 Indonesian Capital Market Electronic Library

Populasi dan Sampel Penelitian

Dalam penelitian ini populasi yang digunakan adalah semua perusahaan properti dan real estate go-public yang terdaftar di BEI tahun 2013. Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling.

Tabel 2 Proses Seleksi Sampel

No Keterangan Jumlah

1 Perusahaan sektor industri properti dan real estate go-public yang terdaftar di BEI tahun 2013

54

8

Berdasarkan kriteria pengambilan sampel tersebut, akhirnya diperoleh 43 perusahaan properti dan real estate yang go-public sebagai sampel penelitian ini. Perusahaan tersebut terdiri dari 37 perusahaan sub-sektor properti dan real estate dan 6 perusahaan sub sektor konstruksi bangunan.

Pengolahan dan Analisis Data

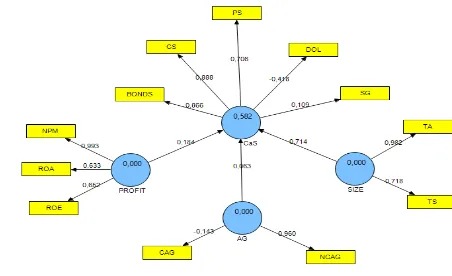

Penelitian ini menggunakan metode analisis kuantitatif dengan menguji model SEM yang dibangun. Penelitian ini memusatkan terhadap struktur modal dengan menggunakan struktur modal sebagai variabel laten dari proxy pembentuk struktur modal. Selain itu penelitian ini juga menggunakan tiga karakteristik pembentuk (formatif) yang mempengaruhi struktur modal, di mana ketiga karakteristik tersebut juga sebagai variabel laten. Selain itu, ada dua karakteristik yang langsung direflektifkan oleh struktur modal yaitu karakteristik risiko bisnis yang disimbolkan oleh Degree of Operating Leverage (DOL) dan karakteristik pertumbuhan penjualan yang disimbolkan oleh Sales Growth (SG) disebabkan kedua karakteristik tersebut hanya memiliki satu indikator penilaian. Model SEM digambarkan sebagai berikut.

Gambar 2 Model Structural Equation

9 Return On Asset (ROA), Return On Equity (ROE). Berdasarkan beberapa indikator tersebut, maka hipotesis dari penelitian ini yaitu:

H1 : Ukuran perusahaan berpengaruh terhadap struktur modal pada perusahaan properti & real estate yang terdaftar di BEI pada tahun 2012. H2 : Risiko bisnis berpengaruh terhadap struktur modal pada perusahaan

properti & real estate yang terdaftar di BEI pada tahun 2012.

H3 : Pertumbuhan aktiva berpengaruh terhadap struktur modal pada perusahaan properti & real estate yang terdaftar di BEI pada tahun 2012. H4 : Profitabilitas berpengaruh terhadap struktur modal pada perusahaan

properti & real estate yang terdaftar di BEI pada tahun 2012.

H5 : Pertumbuhan Penjualan berpengaruh terhadap struktur modal pada perusahaan properti & real estate yang terdaftar di BEI pada tahun 2012. Jadi, analisis faktor-faktor yang mempengaruhi keputusan struktur modal pada perusahaan properti dan real estate dapat diketahui dengan menggunakan analisis bentuk hubungan dan analisis keeretan hubungan yaitu dengan analisis confirmatory dengan menggunakan SmartPLS.

HASIL DAN PEMBAHASAN

Gambaran Umum Sektor Properti dan Real Estate

Industri real estate dan properti pada umumnya merupakan dua hal yang berbeda. Real estate merupakan tanah dan semua peningkatan permanen di atasnya termasuk bangunan-bangunan, seperti gedung, pembangunan jalan, tanah terbuka, dan segala bentuk pengembangan lainnya yang melekat secara permanen. Menurut peraturan perundang-undangan di Indonesia, pengertian mengenai industri real estate tercantum dalam peraturan menteri dalam negeri (PDMN) No.5 Tahun 1974 yang mengatur tentang industri real estate. Dalam peraturan ini pengertian industri real estate adalah perusahaan properti yang bergerak dalam bidang penyediaan, pengadaan, serta pematangan tanah bagi keperluan usaha-usaha industri, termasuk industri pariwisata. Sedangkan definisi properti menurut surat keputusan (SK) Menteri Perumahan Rakyat no.05/KPTS/BKP4N/1995, Ps 1.a:4 properti adalah tanah hak dan atau bangunan permanen yang menjadi objek pemilik dan pembangunan. Dengan kata lain, properti adalah industri real estate ditambah dengan hukum-hukum seperti sewa dan kepemilikan.

Produk yang dihasilkan dari industri real estate dan properti sangatlah beragam. Produk tersebut dapat berupa perumahan, apartment, rumah toko (ruko), rumah kantor (rukan), gedung perkantoran (office building), pusat perbelanjaan berupa mall, plaza, atau trade center. Perumahan, apartment, rumah toko (ruko), rumah kantor (rukan), dan gedung perkantoran (office building) termasuk dalam landed properti. Sedangkan mall, plaza, atau trade center termasuk dalam commercial building.

10

sedangkan supply tanah bersifat tetap. Di awal tahun 1968, industri real estate dan properti mulai bermunculan dan mulai tahun 80-an, industri real estate dan properti sudah mulai terdaftar di BEI. Mengingat perusahaan yang bergerak pada sektor real estate dan properti tersebut adalah perusahaan yang sangat peka terhadap pasang surut perekonomian, maka seiring perkembangannya sektor real estate dan properti dianggap menjadi salah satu sektor yang mampu bertahan dari kondisi ekonomi secara makro di Indonesia. Terbukti dengan semakin banyaknya sektor real estate dan properti yang memperluas landbank (aset berupa tanah) melakukan ekspansi bisnis.

Penelitian terhadap perusahaan dilakukan dengan menggunakan rasio-rasio keuangan dan indikator penilaian yang memiliki kedekatan dengan struktur modal, ukuran perusahaan, risiko bisnis, pertumbuhan aktiva, profitabilitas dan pertumbuhan penjualan perusahaan.

Berdasarkan daftar lampiran 2 mengenai urutan terbesar struktur modal, ukuran perusahaan, risiko bisnis, pertumbuhan aktiva, profitabilitas dan pertumbuhan penjualan maka dapat dilihat bahwa jumlah persentase obligasi terbesar pada sektor properti dan real estate diraih oleh perusahaan Goa Makassar Tourism Development Tbk sebesar 47,3%. Jumlah persentase obligasi yang besar menandakan bahwa perusahaan Goa Makassar Tourism Development Tbk merupakan perusahaan yang menerbitkan surat-surat obligasi paling besar untuk memenuhi kebutuhan dana perusahaannya yang sangat besar yang tidak bisa dipenuhi dari akumulasi laba ditahan maupun dari utang bank. Jadi dapat dikatakan bahwa perusahaan Goa Makassar Tourism Development Tbk merupakan perusahaan yang paling banyak menggunakan komposisi obligasi daripada saham biasa dan saham preferen dibandingkan pada semua perusahaan sektor properti dan real estate.

Pada komposisi saham biasa, perusahaan Greenwood Sejahtera Tbk memperoleh komposisi paling besar yang menggunakan saham biasa dalam pendanaan perusahaannya di antara semua perusahaan sektor properti dan real estate yaitu sebesar 97%. Ini mengartikan bahwa perusahaan Greenwood Sejahtera Tbk merupakan perusahaan yang komposisi struktur modalnya paling maksimal didapatkan dari saham biasa pada seluruh sektor properti dan real estate bahkan jika dibandingkan dengan komposisi struktur modal pada hutang obligasi dan saham preferen perusahaan Greenwood Sejahtera Tbk yang masing-masing hanya menggunakan 1% obligasi dan 2% saham preferen.

Berbeda halnya dengan saham preferen, di mana persentase paling besar diraih oleh perusahaan Duta Pertiwi Tbk sebesar 29,3%. Meraih komposisi saham preferen paling besar di antara semua sektor properti dan real estate menandakan bahwa perusahaan Duta Pertiwi Tbk merupakan perusahaan yang paling besar peraihan modal dari saham preferen serta adanya pembagian dividen kepada seluruh pemilik saham preferen yang diprioritaskan dari pemilik saham biasa yang tinggi juga. Dengan persentase saham preferen paling besar dari semua perusahaan sektor properti dan real estate maka perusahaan Duta Pertiwi Tbk juga harus menghasilkan dividen yang tinggi agar tidak mengecewakan pemilik dari saham preferen tersebut.

11 Tbk merupakan perusahaan yang paling banyak memiliki total harta baik yang tetap maupun yang lancar pada tahun 2012. Adapun perolehan tersebut ditunjukkan oleh peristiwa penting yang dialami oleh Agung Podomoro Land Tbk pada tahun 2012 yaitu pada bulan januari dilakukan penutupan atap menara Dahlia, Green Bay Pluit. Pada bulan Februari dilakukan pendirian PT Sentral Agung Indah, peluncuran Metro Park Residences, pendirian PT Central Cipta Bersama dan pendirian PT Tunas Karya Bersama. Pada bulan maret dilakukan penutupan atap menara Edelweis & Flamboyan, Green Bay Fluit. Pada bulan april dilakukan penutupan atap menara Southern Lake Residence, penutupan atap menara Gardenia, akuisisi 65% PT Pandega Citraniaga, akuisisi 55% PT Sumber Air Mas Pratama. Pada bulan mei mengakuisisi 51% PT JKS Realty dan dilakukan penutupan atap menara Heliconia. Pada bulan juni dilakukan pendirian PT Agung Kencana Sukses. Pada bulan juli mengakuisisi 51% PT Bali Perkasa Sukses dan peresmian kantor pemasaran baru Grand Taruma. Pada bulan september dilakukan peluncuran klaster baru Vimala Hills di semeru dan peluncuran Parahyangan Residences dan serah terima unit menara Akasia. Pada bulan oktober sampai desember dilakukan pengakuisisian 85% PT Tritunggal Lestari Makmur, serah terima unit menara Cendana, serah terima ruko Green Lake Sunter, peletakan batu pertama pembangunan ruko Dharmawangsa dan pembangunan Soho Podomoro City serta pembangunan Parahyangan Residences di bandung. Jadi dapat dikatakan bahwa dengan perolehan total aktiva paling tinggi maka total aktiva tersebut menjadi sumber ekonomi yang diharapkan dapat memberikan manfaat usaha di kemudian hari bagi perusahaan Agung Podomoro Land Tbk yaitu bisa memiliki pangsa pasar yang besar dalam industri dan menjadi pesaing ekonomi di masa depan yang diharapkan dapat di raih oleh perusahaan Agung Podomoro Land Tbk.

Pada total penjualan paling tinggi di tahun 2012 diraih oleh perusahaan Wijaya Karya (Persero) Tbk. Ini mengartikan bahwa volume penjualan paling besar baik barang maupun jasa dihasilkan oleh perusahaan Wijaya Karya (Persero) Tbk. Ini juga membuktikan pencapaian yang berhasil diraih oleh perusahaan Wijaya Karya (Persero) Tbk yang dinyatakan secara kuantitatif yaitu dari segi fisik jasa yang dilakukan. Selain itu posisi empat besar total penjualan paling tinggi yaitu posisi pertama sampai keempat diraih dari perusahaan sub-sektor konstruksi bangunan. Ini menunjukkan bahwa perusahaan sub-sub-sektor konstruksi bangunan merupakan perusahaan yang berhasil melakukan pemasaran dengan baik sehingga penjualan yang di raih sangat tinggi pada tahun 2012.

12

sedikit atau harus meningkatkan penjualan dari tahun sebelumnya untuk menghindari kemungkinan kebangkrutan atau delisting dari Bursa Efek Indonesia. Berdasarkan lampiran 2 juga diketahui, pertumbuhan aset lancar paling tinggi diperoleh oleh perusahaan Bhuawanatala Indah Permai Tbk. Pertumbuhan ini menunjukkan bahwa aset lancar yang diperoleh oleh perusahaan Bhuawanatala Indah Permai Tbk baik dari sisi kas, piutang, investasi jangka pendek, persediaan, dan beban dibayar di muka semakin bertambah dari tahun sebelumnya. Akan tetapi karena perusahaan ini bergerak dalam penjualan aset tetap berupa rumah maka jika rumah yang tidak terjual akan masuk ke persediaan yang pada akhirnya persediaan tersebut akan bertambah pada komposisi aset tidak lancar. Besarnya pertumbuhan aset lancar yang diperoleh oleh perusahaan Bhuawanatala Indah Permai Tbk juga menjadi syarat bagi kegiatan manajemen perusahaan yang berkenaan dengan pemeliharaan tingkat likuiditas perusahaan, misalnya manajemen kas, manajemen piutang serta manajemen persediaan. Dengan adanya perolehan nilai pertumbuhan yang positif dapat menjamin perusahaan Bhuawanatala Indah Permai Tbk dapat memelihara tingkat likuiditas perusahaan dengan baik.

Pada pertumbuhan aset tidak lancar yang paling tinggi diperoleh oleh perusahaan Cowell Development Tbk. Pertumbuhan aset tidak lancar ini menunjukkan bahwa perusahaan Cowell Development Tbk merupakan perusahaan dengan perolehan aset tetap yang dapat diukur secara andal dan memiliki manfaat ekonomis di masa depan atas aktiva tetap yang dihasilkan berkenaan dengan aktiva tersebut mengalir ke entitas jika dibandingkan dengan perusahaan lain dalam sektor yang sama pada tahun 2012. Pertumbuhan ini terdiri dari pertumbuhan aset jangka panjang seperti gedung, alat produksi, investasi jangka panjang, serta aset yang tidak berwujud yang dapat digunakan perusahaan menjadi modal jangka panjang bagi kelangsungan bisnis perusahaan. Akan tetapi pertumbuhan ini juga mengartikan bahwa ketika jumlah aktiva tetap yang terlalu besar dan tidak produktif dalam pengelolaannya maka dapat mengurangi efisiensi dan profitabilitas perusahaan Cowell Development Tbk.

Perusahaan dengan net profit margin (NPM) tertinggi diperoleh oleh perusahaan Greenwood Sejahtera Tbk. Perusahaan Greenwood Sejahtera Tbk memiliki penjualan yang tinggi sehingga laba yang didapatkannya pun tinggi meskipun perusahaan tersebut tidak masuk ke dalam lima besar total penjualan tertinggi. Selain perusahaan Greenwood Sejahtera Tbk, perusahaan Alam Sutera Reality Tbk, perusahaan Bekasi Fajar Industrial Estate Tbk, perusahaan Lippo Cikarang Tbk dan perusahaan Duta Pertiwi Tbk yang juga tidak masuk ke dalam lima besar total penjualan tertinggi, tetapi masuk ke dalam NPM tertinggi. Hal tersebut mengindikasikan bahwa perusahaan sektor properti dan real estate pengaruh total penjualan yang tinggi tidak terlalu signifikan, sehingga perusahaan dengan tingkat penjualan paling tinggi belum tentu memiliki tingkat NPM yang tinggi juga.

13 Berbeda dengan perusahaan Greenwood Sejahtera Tbk, perusahaan Alam Sutera Reality Tbk memiliki ROAyang tinggi karena ukuran perusahaan yang besar. Hal tersebut terbukti dengan masuknya perusahaan Alam Sutera Reality Tbk ke dalam lima besar perusahaan paling tinggi perolehan total aktiva yang dimiliki. Jadi untuk perusahaan sektor properti dan real estate, hubungan total aktiva yang semakin tinggi belum tentu dapat meningkatkan ROA perusahaan. Dibuktikan pada beberapa perusahaan sektor properti dan real estate yang masuk ke dalam lima perusahaan dengan total aktiva paling tinggi yaitu Agung Podomoro Land Tbk, Ciputra Development Tbk, Lippo Karawaci Tbk, dan Wijaya Karya (Persero) Tbk tidak masuk ke dalam tingkat ROA tertinggi, kecuali pada perusahaan Alam Sutera Reality Tbk yang masuk ke dalam total aktiva paling tinggi dan masuk kembali ke dalam tingkat ROA tertinggi.

Perusahaan Surya Semesta Internusa Tbk menjadi perusahaan dengan tingkat return on equity (ROE) paling tinggi di antara semua perusahaan sektor properti dan real estate. Selain itu perusahaan Surya Semesta Internusa Tbk juga masuk ke dalam lima besar perusahaan dengan perolehan ROA paling tinggi. Perusahaan Lippo Cikarang Tbk, perusahaan Bekasi Fajar Industrial Estate Tbk, dan perusahaan Greenwood Sejahtera Tbk selain masuk ke dalam tingkat ROE paling tinggi, ketiga perusahaan ini juga masuk ke dalam lima besar tingkat NPM serta tingkat ROA paling tinggi. Oleh karena itu pengelolaan total penjualan dan total aktiva yang optimal pada perusahaan dapat meningkatkan laba bersih sehingga perusahaan tersebut dapat mensejahterakan para pemegang saham perusahaan.

Berdasarkan lampiran 2 juga diketahui, perusahaan Greenwood Sejahtera Tbk meraih pertumbuhan penjualan yang paling tinggi. Pertumbuhan ini menunjukkan bahwa perusahaan Greenwood Sejahtera Tbk mengalami penjualan yang meningkat dari tahun sebelumnya dibandingkan dengan perusahaan lain dalam sektor yang sama. Selain mengalami pertumbuhan penjualan yang paling tinggi perusahaan Greenwood Sejahtera Tbk juga masuk ke dalam lima besar perusahaan yang perolehan tingkat NPM dan tingkat ROA yang paling besar di antara semua sektor properti dan real estate. Selain itu perusahaan Greenwood Sejahtera Tbk juga masuk ke dalam lima besar perusahaan perolehan tingkat ROE paling tinggi. Hal ini menunjukkan bahwa setiap pertambahan penjualan mempengaruhi tingkat profitabilitas suatu perusahaan. Pertumbuhan penjualan yang diperoleh oleh perusahaan Greenwood Sejahtera Tbk mengindikasikan bahwa perusahaan Greenwood Sejahtera Tbk dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan lain dalam sektor yang sama.

14

Pada komposisi saham biasa perusahaan Goa Makassar Tourism Development Tbk merupakan perusahaan yang persentase penggunaan saham biasanya paling kecil jika dibandingkan dengan perusahaan dalam sektor yang sama yaitu sebesar 41,2% sumber pendanaan perusahaannya dipakai dari saham biasa. Ini mengartikan bahwa perusahaan Goa Makassar Tourism Development Tbk merupakan perusahaan yang menggunakan komposisi hutang paling tinggi untuk melakukan pendanaan perusahaannya. Hal ini dibuktikan bahwa tercatatnya perusahaan Goa Makassar Tourism Development Tbk ke dalam perusahaan yang menggunakan komposisi obligasi paling besar untuk menjalankan aktivitas bisnisnya di antara semua perusahaan dalam industri properti dan real estate.

Pada komposisi saham preferen persentase paling kecil diraih oleh perusahaan Laguna Cipta Griya Tbk sebesar -0,00017%. Perusahaan Laguna Cipta Griya Tbk juga merupakan perusahaan yang baru terdaftar di Bursa Efek Indonesia yang mengartikan bahwa masih sedikitnya pihak non pengendali yang menanamkam modalnya ke dalam perusahaan ini. Namun perusahaan ini menggunakan 90% ekuitas saham biasa dan 9,9% hutang obligasi dalam melakukan pendanaan perusahaannya. Ini mengindikasikan bahwa perusahaan Laguna Cipta Griya Tbk merupakan perusahaan yang masih menggunakan modal internal lebih tinggi yang diperoleh dari komposisi saham biasa. Jadi dapat dikatakan bahwa perusahaan Laguna Cipta Griya Tbk merupakan salah satu perusahaan yang memiliki komposisi struktur modal paling sedikit dibandingkan dengan semua sektor properti dan real estate untuk persentase saham preferen.

Total aktiva paling rendah diraih oleh perusahaan Metro Realty Tbk. Ini menandakan bahwa perusahaan Metro Realty Tbk hingga tahun 2012 merupakan perusahaan yang paling sedikit memiliki total aktiva dibandingkan dengan perusahaan dalam sektor yang sama. Perusahaan Metro Realty Tbk harus memperbanyak total aktiva yang dimiliki baik aktiva lancar maupun aktiva tetap agar dapat bersaing di masa depan dengan perusahaan-perusahaan lain termasuk perusahaan dalam sektor yang sama. Atau dengan kata lain perusahaan Metro Realty Tbk harus memperbanyak modal jangka panjang perusahaannya dengan memperoleh total aktiva yang lebih tinggi dari tahun sebelumnya.

Pada total penjualan paling rendah diraih oleh perusahaan Laguna Cipta Griya Tbk. Ini mengartikan bahwa perusahaan Laguna Cipta Griya Tbk merupakan salah satu perusahaan yang menghasilkan penjualan paling sedikit jika dibandingkan dengan perusahaan dalam sektor yang sama. Penjualan yang sedikit bisa terjadi karena perusahaan Laguna Cipta Griya Tbk sedang mengalami penurunan strategi pemasaran terhadap konsumen dalam lingkup properti dan real estate. Maka dengan kata lain perusahaan Laguna Cipta Griya Tbk harus memperbaiki strategi pemasaran perusahaan dari strategi sebelumnya yang sudah ada.

15 pertumbuhan EBIT maupun pertumbuhan net sales yang diperoleh pada tahun 2012.

Pertumbuhan aset lancar yang paling rendah diperoleh oleh perusahaan Bukit Darmo Properti Tbk. Pertumbuhan yang negatif mengartikan bahwa perusahaan Bukit Darmo Properti Tbk memperoleh aset lancar yang lebih sedikit jika dibandingkan dengan total aset yang diperoleh dari tahun sebelumnya. Pertumbuhan yang negatif ini juga mengindikasikan bahwa perusahaan Bukit Darmo Properti Tbk dalam pengelolaan aset lancar perusahaannya sedikit memperoleh kas dan persediaan, sedikit memberikan kredit dalam penjualan, sedikit memberikan panjar biaya serta sedikit memperoleh surat-surat berharga yang dapat diperdagangkan. Jadi dapat dikatakan perusahaan Bukit Darmo Properti Tbk harus memperoleh aset lancar yang lebih besar dari tahun sebelumnya sehingga dapat digunakan dalam jangka waktu yang dekat.

Pada pertumbuhan aset tidak lancar yang paling rendah diperoleh oleh perusahaan Bhuawanatala Indah Permai Tbk. Dalam perolehan nilai ini diketahui bahwa perusahaan Bhuawanatala Indah Permai Tbk merupakan perusahaan yang memperoleh pertumbuhan aset lancar paling tinggi sekaligus juga perusahaan yang memperoleh pertumbuhan aset tidak lancar paling rendah. Ini mengartikan bahwa perusahaan Bhuawanatala Indah Permai Tbk lebih memfokuskan pada perolehan aset yang dapat digunakan dalam jangka waktu dekat seperti kas, piutang, dan persediaan dibandingkan dengan perolehan aset yang dapat digunakan dalam jangka waktu yang lebih panjang seperti tanah, bangunan, alat produksi dsb. Perusahaan Bhuawanatala Indah Permai Tbk juga harus dapat memperoleh aktiva tetap yang lebih banyak dari tahun sebelumnya agar dapat bersaing dengan perusahaan lain dalam sektor yang sama.

Perusahaan Bhuawanatala Indah Permai Tbk menjadi perusahaan yang memperoleh NPM paling rendah. Selain perolehan NPM yang paling negatif perusahaan Bhuawanatala Indah Permai Tbk juga masuk ke dalam lima besar perusahaan dengan total penjualan yang paling rendah. Ini menunjukkan bahwa perusahaan Bhuawanatala Indah Permai Tbk mengalami penurunan penjualan yang signifikan dari tahun sebelumnya sehingga mempengaruhi laba bersih yang diterima oleh perusahaan. Selain perusahaan Bhuawanatala Indah Permai Tbk, perusahaan Laguna Cipta Griya Tbk dan perusahaan Fortune Mate Indonesia Tbk yang masuk ke dalam lima besar perusahaan dengan tingkat NPM paling rendah, kedua perusahaan ini juga masuk ke dalam lima besar perusahaan dengan tingkat ROA dan tingkat ROE paling rendah dari semua perusahaan sektor properti dan real estate.

16

karena laba bersih yang negatif atau kecil. Dari lima perusahaan diatas, sama halnya dengan tingkat ROA ada tiga perusahaan yang juga terdaftar pada lima besar perusahaan dengan perolehan total penjualan paling rendah yaitu perusahaan Bhuawanatala Indah Permai Tbk, perusahaan Bukit Darmo Properti Tbk dan perusahaan Laguna Cipta Griya Tbk sehingga mempengaruhi laba bersih yang diperoleh dan mempengaruhi kesejahteraan para pemegang saham perusahaan tersebut.

Perusahaan dengan pertumbuhan penjualan yang paling rendah diperoleh oleh perusahaan Bukit Darmo Properti Tbk. Pertumbuhan ini ditunjukkan oleh nilai variabel yang paling negatif di antara semua perusahaan dalam sektor properti dan real estate. Perolehan nilai variabel yang negatif menunjukkan bahwa perusahaan Bukit Darmo Properti Tbk mengalami penurunan penjualan dari tahun sebelumnya. Hal ini disebabkan oleh adanya kesulitan yang dialami oleh perusahaan Bukit Darmo Properti Tbk dalam menagih pelunasan penjualan unit kondominiumnya atau apartemennya. Piutang usaha terbesar yang dialami oleh perusahaan Bukit Darmo Properti Tbk yaitu sebesar Rp 55 Milyar dari penjualan kondominiumnya. Selain itu, hal ini juga disebabkan oleh adanya penurunan aset sebesar Rp 76 Milyar, di mana porsi penurunan terbesar berasal dari penyusutan Lenmarc Mall dan penurunan pada posisi kas dan setara kas. Jadi dapat dikatakan bahwa kondisi keuangan perusahaan Bukit Darmo Properti Tbk pada tahun 2012 sangat buruk yaitu mengalami kerugian bersih serta defisit modal yang begitu besar.

Berdasarkan lampiran 4 dapat diketahui bahwa persentase nilai struktur modal pada perusahaan properti & real estate selama tahun 2012 untuk proporsi utang obligasi paling besar diperoleh oleh perusahaan Goa Makassar Tourism Development Tbk sebesar 47,3%, untuk proporsi utang obligasi paling kecil diperoleh oleh perusahaan Duta Pertiwi Tbk sebesar 0,85%, untuk proporsi saham biasa paling besar diperoleh oleh perusahaan Greenwood Sejahtera Tbk sebesar 97%, untuk proporsi saham biasa paling kecil diperoleh oleh perusahaan Goa Makassar Tourism Development Tbk sebesar 41,2%, untuk proporsi saham preferen yang paling besar diperoleh oleh perusahaan Duta Pertiwi Tbk sebesar 29,3%, dan untuk proporsi saham preferen yang paling kecil diperoleh oleh perusahaan Laguna Cipta Griya Tbk sebesar -0.00017%. Pada industri properti dan real estate secara keseluruhan untuk penggunaan utang obligasi sebanyak 18,4%, untuk penggunaan saham biasa sebanyak 76,3% dan untuk penggunaan saham preferen sebanyak 5,3%. Hal ini menandakan bahwa industri properti dan real estate selama tahun 2012 lebih menyukai penggunaan saham biasa sebagai pendanaan perusahaannya dibandingkan dengan menggunakan utang dan saham preferen.

Analisis Data

Analisis Partial Least Square (PLS)

17 perusahaan (SIZE), variabel laten pertumbuhan aktiva (AG), dan variabel laten profitabilitas (PROFIT). Masing-masing variabel laten tersebut memiliki variabel manifest yaitu, untuk variabel laten struktur modal (CaS) memiliki variabel manifest hutang obligasi (BONDS), saham biasa (CS) dan saham preferen (PS) ditambah dua karakteristik yang langsung direflektifkan oleh struktur modal yaitu Risiko Bisnis atau Degree Of Operating Leverage (DOL) dan Pertumbuhan Penjualan atau Sales Growth (SG) . Untuk variabel laten ukuran perusahaan (SIZE), memiliki variabel manifest total assets (TA) dan total sales (TS). Untuk variabel laten pertumbuhan aktiva (AG), memiliki variabel manifest Current Asset Growth (CAG) dan Non Current Asset Growth (NCAG). Terakhir untuk variabel laten profitabilitas (PROFIT), memiliki variabel manifest net profit margin (NPM), return on assets (ROA) dan return on equity (ROE).

Analisis PLS adalah analisis yang digunakan peneliti untuk menganalisis hubungan kausal atau hubungan sebab akibat sehingga dapat mengkonfirmasi teori yang ada. Penggunaan PLS ini juga dapat mengukur suatu hubungan yang tidak bisa diukur secara langsung dan merupakan analisis yang kuat karena tidak mengasumsikan data harus dengan pengukuran skala tertentu serta jumlah sampel yang kecil.

Pengujian Model SEM

Dalam mengevaluasi model yang telah dibentuk di dalam penelitian ini maka peneliti memerlukan beberapa cara yang akan dilakukan dalam proses pengevaluasian model tersebut. Secara umum pengevaluasian dan pengintrepretasian model dapat dilihat sebagai berikut:

Model pengukuran (Outer Model)

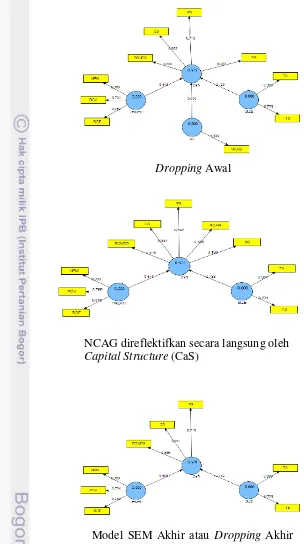

Model pengukuran outer model adalah model yang menganalisis hubungan antara setiap blok indikator (manifest) dengan variabel latennya (konstruk) (Ghozali 2011). Ukuran refleksif individual dikatakan tinggi jika berkorelasi lebih dari 0,70 dengan konstruk yang ingin diukur. Pada penelitian ini, indikator yang memiliki nilai faktor loading lebih kecil dari 0,70 akan dihapus atau didrop. Indikator yang memiliki nilai faktor loading dibawah 0,70 dapat dilihat pada lampiran 5. Oleh sebab itu dilakukan analisis PLS kembali dan menghasilkan Gambar 3.

18

Gambar 3 Model SEM

Berdasarkan lampiran 5 penghapusan dimulai dengan melihat nilai faktor loading pada manifest yang bernilai negatif. Manifest yang dihapus atau didrop ialah manifest DOL yang merefleksikan laten struktur modal (CaS) dan manifest CAG yang merefleksikan laten Pertumbuhan Aktiva (AG). Karena manifest dari

Dropping Awal

NCAG direflektifkan secara langsung oleh Capital Structure (CaS)

19 Pertumbuhan Aktiva (AG) tinggal satu yaitu NCAG maka manifest NCAG langsung direfleksikan terhadap struktur modal (CaS). Setelah direfleksikan dan di calculate kembali ternyata nilai faktor loading dari manifest NCAG dan manifest SG yang dihasilkan dibawah 0,70 sehingga harus dilakukan penghapusan atau dropping terhadap manifest NCAG dan SG. Sehingga pada model SEM Akhir nilai faktor loading pada manifest yang merefleksikan laten struktur modal sudah lebih dari 0,70 semuanya maka tidak perlu dilakukan penghapusan kembali terhadap variabel manifest struktur modal. Demikian halnya pada variabel manifest yang merefleksikan laten ukuran perusahaan dan laten profitabilitas tidak dilakukan penghapusan satu pun terhadap variabel manifestnya karena nilai faktor loadingnya sudah lebih dari 0,70.

Berdasarkan lampiran 6 nilai faktor loading untuk semua indikator sudah diatas 0,70 yang menunjukkan bahwa indikator-indikator yang merefleksikan semua konstruk sudah tinggi. Nilai faktor loading yang paling besar menggambarkan indikator yang mencerminkan konstruk tersebut yaitu seperti Struktur Modal dicerminkan oleh saham biasa (CS), Ukuran Perusahaan dicerminkan oleh total aktiva (TA) yang dimiliki perusahaan dan Profitabilitas dicerminkan oleh tingkat net profit margin yang diperoleh perusahaan.

Model Structural (Inner Model)

Model struktural atau inner model menggambarkan hubungan antar variabel laten yang dievaluasi dengan menggunakan R-square untuk konstruk dependen, Stone-Geisser Q-square test untuk predictive relevance dan uji T serta signifikansi dari koefisien parameter jalur struktural. Berdasarkan gambar 3 Model SEM, diperoleh nilai R-square untuk variabel laten Capital Structure (CaS) sebesar 0,570.

Hasil empiris dari pengujian model tersebut menunjukkan bahwa struktur modal atau Capital Structure (CaS) dapat dijelaskan oleh karakteristik ukuran perusahaan dan profitabilitas sebesar 57 % dan sisanya sebesar 43 % dijelaskan oleh variabel lain. Sedangkan karakteristik risiko bisnis, pertumbuhan aktiva dan pertumbuhan penjualan tidak dapat menjelaskan struktur modal tersebut sama sekali.

Dalam melakukan estimasi koefisien jalur dapat dilihat dari hasil-hasil bootstrapping yang terdapat pada Tabel 3 yang menunjukkan koefisien untuk tiap jalur hipotesis dan nilai T-statistiknya yang diperoleh dari hasil output SmartPLS dan pada gambar 4 menunjukkan hasil model SEM setelah dilakukan bootstrapping yang dapat dilihat sebagai berikut.

Tabel 3 Path Coefficients (Mean, STDEV, T-Values)

Hubungan

20

Uji signifikansi masing-masing variabel diuraikan sebagai berikut: 1. Ukuran Perusahaan (SIZE)

Berdasarkan Tabel 3, pada kolom original sampel dan pada Gambar 4 model SEM hasil Bootstrapping dapat dilihat bahwa konstruk ukuran perusahaan (SIZE) terhadap struktur modal (CaS) memiliki pengaruh positif langsung sebesar 0,732191 dan pengaruhnya signifikan, dilihat dari hasil T-statistik konstruk struktur modal (CaS) 25,302723 yang lebih besar dari T-tabel yaitu 1,96 pada selang kepercayaan 0,05. Ketentuan pengambilan keputusan hipotesis diterima atau ditolak didasarkan pada besarnya nilai signifikansi. Jika signifikansi lebih kecil atau sama dengan 0,05 (≤ 0,05) maka hipotesis kerja diterima dan sebaliknya. Hasil penelitian diperoleh nilai signifikansi sebesar 0,03 < 0,05; maka disimpulkan bahwa hipotesis kerja (H1) yang berbunyi “Ukuran perusahaan berpengaruh terhadap struktur modal pada perusahaan properti & real estate yang terdaftar di BEI pada tahun 2012”, diterima.

2. Profitabilitas (PROFIT)

Pada konstruk profitabilitas (PROFIT) dapat dilihat memiliki pengaruh positif langsung terhadap struktur modal (CaS) sebesar 0,151327 tetapi tidak signifikan. Hal ini karena nilai T-statistik konstruk struktur modal (CaS) 1,351220 yang kurang dari T-tabel yaitu 1,96 pada selang kepercayaan 0,05. Hasil penelitian diperoleh nilai signifikansi sebesar 0,11 > 0,05; maka disimpulkan bahwa hipotesis kerja (H4) yang berbunyi “Profitabilitas berpengaruh terhadap struktur modal pada perusahaan properti & real estate yang terdaftar di BEI pada tahun 2012”, ditolak.

3. Risiko Bisnis (DOL), Pertumbuhan Aktiva (AG) dan Pertumbuhan Penjualan (SG)

Hubungan Risiko Bisnis (DOL), Pertumbuhan Aktiva (AG) dan Pertumbuhan Penjualan (SG) dengan struktur modal (CaS) tidak dapat dijelaskan pada model Capital Structure karena sudah dihapus atau didrop pada model yang telah dibuat diawal. Jadi dapat disimpulkan bahwa hipotesis kerja (H2), (H3) dan (H5) yang berbunyi masing-masing “Risiko Bisnis, Pertumbuhan Aktiva dan Pertumbuhan Penjualan berpengaruh terhadap struktur modal pada perusahaan properti & real estate yang terdaftar di BEI pada tahun 2012”, ditolak.

Jadi, jalur yang memiliki pengaruh signifikan hanya variabel laten ukuran perusahaan yang dipengaruhi secara signifikan oleh faktor loading TA dan TS

21 terhadap variabel laten struktur modal (CaS) yang dipengaruhi secara signifikan oleh faktor loading BONDS, CS dan PS.

Pembahasan Hasil

Berdasarkan hasil penelitian yang didasarkan pada hasil pengolahan data, yang terkait dengan judul, permasalahan, dan hipotesis penelitian, maka dalam penelitian ini ada beberapa hal yang dapat dijelaskan sebagai berikut:

Pengaruh Ukuran Perusahaan (SIZE) Terhadap Struktur Modal dan Hubungannya Terhadap Industri Properti & Real Estate

Hasil dalam penelitian ini menunjukkan bahwa ukuran perusahaan (SIZE) berpengaruh positif dan signifikan terhadap struktur modal. Justifikasinya karena perusahan dengan ukuran yang lebih besar memiliki akses untuk mendapatkan sumber pendanaan dari berbagai sumber, sehingga untuk mendapat pinjaman dari kreditur akan lebih mudah karena perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan dalam industri, sebaliknya perusahaan dengan skala kecil akan lebih menghadapi ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak. Oleh karena itu, memungkinkan perusahaan besar tingkat leverage akan lebih besar dari pada perusahaan yang berukuran kecil.

Berdasarkan hasil analisis diatas, jika hasil tersebut dihubungkan dengan karakteristik industri properti dan real estate, maka dapat terlihat bahwa hubungan ukuran perusahaan (SIZE) yang positif terhadap struktur modal dan pengaruhnya yang signifikan diakibatkan oleh industri properti dan real estate yang memiliki nilai tinggi dan diperuntukkan untuk investasi. Selain itu ukuran perusahaan yang positif dan signifikan terhadap struktur modal juga diakibatkan terkait karakteristik industri properti dan real estate yang memang memiliki ukuran perusahaan dan skala usaha yang relatif besar jika dibandingkan dengan industri lain, sehingga semakin besar ukuran perusahaan di industri tersebut menyebabkan nilai struktur modalnya semakin besar.

Hasil penelitian ini juga mendukung teori agensi yang menyatakan terdapat asumsi sifat manusia yang menekankan bahwa manusia memiliki keterbatasan rasional (bounded rationality) bahwa para manajer mempunyai kecenderungan untuk memperoleh keuntungan yang sebesar-besarnya dengan biaya pihak lain, maka semakin besar suatu perusahaan akan mempunyai tingkat pertumbuhan yang tinggi, sehingga perusahaan tersebut akan lebih berani mengeluarkan saham baru dan cenderung untuk menggunakan jumlah pinjaman juga semakin besar, menurut penelitian yang dilakukan para ahli yang menyatakan bahwa ukuran perusahan mempunyai pengaruh yang positif, yang berarti kenaikan ukuran perusahaan akan diikuti dengan kenaikan struktur modal.

22

pada perusahaan yang masuk dalam kelompok Jakarta Islamic Index masa tahun 2005-2007.

Pengaruh Profitabilitas (PROFIT) Terhadap Struktur Modal dan Hubungannya Terhadap Industri Properti & Real Estate

Hasil dalam penelitian ini menunjukkan bahwa profitabilitas (PROFIT) berpengaruh positif tetapi tidak signifikan terhadap struktur modal. Justifikasinya karena perusahaan akan lebih memilih menggunakan dana internal perusahaan yang diperoleh dari profit yang didapat sebagai pembiayaan daripada menggunakan dana dari luar.

Berdasarkan hasil analisis diatas, jika hasil tersebut dihubungkan dengan karakteristik industri properti dan real estate, maka dapat terlihat bahwa hubungan profitabilitas (PROFIT) yang positif terhadap struktur modal dan pengaruhnya yang tidak signifikan diakibatkan oleh karakteristik industri properti dan real estate yang memiliki komposisi komponen modal yang lebih besar jika dibandingkan dengan industri lain, sehingga akan semakin besar peluang perusahaan untuk mendapatkan profitabilitas yang tinggi, namun tidak semua perusahaan dapat dipastikan mendapat profitabilitas yang tinggi karena mungkin saja ada faktor-faktor lain yang menyebabkan perusahaan dalam industri properti dan real estate merugi, sehingga pengaruhnya tidak signifikan.

Hal ini mendukung pecking order theory sebagai dasar teori struktur modal dalam melihat profitabilitas sebagai variabel independen. Pecking order theory menyebukan bahwa perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan). Lebih lanjut Brigham dan Houston (2006) mengatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar kebutuhan dana dengan dana yang dihasilkan secara internal.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Hidayati (2010) yang menyatakan tidak ada pengaruh profitabilitas terhadap struktur modal. Namun tidak sejalan dengan Saidi (2004) yang menyatakan bahwa profitabilitas berpengaruh terhadap struktur modal.

Pengaruh Risiko Bisnis (DOL), Pertumbuhan Aktiva (AG) dan Pertumbuhan Penjualan (SG) Terhadap Struktur Modal dan Hubungannya Terhadap Industri Properti & Real Estate

23 dari 0,7 sehingga harus didrop, sedangkan untuk manifest NCAG (Non Current Asset Growth) pada awalnya tidak terjadi aktivitas dropping karena memiliki nilai faktor loading lebih dari 0,7, sehingga hanya manifest NCAG yang mewakili variabel laten asset growth (AG). Namun, setelah manifest NCAG secara langsung direfleksikan dari variabel laten capital structure (CaS) tanpa melalui variabel laten asset growth (AG) maka setelah di calculate kembali indikator NCAG memiliki faktor loading yang kurang dari 0,7 sehingga manifest NCAG juga harus dibuang atau didrop dari model. Hal tersebut menjelaskan bahwa pada sektor properti & real estate nilai CAG (Current Asset Growth) dan nilai NCAG (Non Current Asset Growth) yang mewakili tingkat pertumbuhan aktiva (AG) perusahaan tidak bisa menjelaskan variabel laten Capital Structure (CaS) yang telah dibuat. Hasil dalam penelitian ini menunjukkan bahwa risiko bisnis (DOL), pertumbuhan aktiva (AG) dan pertumbuhan penjualan (SG) tidak ada berpengaruh sama sekali terhadap struktur modal.

Berdasarkan hasil analisis diatas, jika hasil tersebut dihubungkan dengan karakteristik industri properti dan real estate, yang menunjukkan bahwa tidak ada hubungan dan pengaruhnya sama sekali antara risiko bisnis, pertumbuhan aktiva dan pertumbuhan penjualan terhadap struktur modal karena memang pada kenyataannya dalam memutuskan struktur modalnya manajer kurang memperhatikan masalah risiko bisnis yang dihadapi dikarenakan terdapat faktor lain yang lebih berpengaruh dan sesuai juga dengan teori agensi yang mengatakan bahwa manajer cenderung tidak menyukai risiko (risk aversion) karena terdapat ketidakpastian di dalamnya dan terdapat asumsi sifat manusia yang mementingkan dirinya sendiri (self interest). Maka manajer lebih cenderung untuk menggunakan hutang sebagai pembiayaan perusahaan. Sedangkan untuk tingkat pertumbuhan baik aktiva maupun penjualan dikarenakan perekonomian yang belum kondusif bagi dunia usaha sehingga perusahaan dalam industri properti dan real estate sulit untuk memperoleh pertumbuhan aktiva maupun pertumbuhan penjualan. Dalam periode pengamatan tahun 2012 tidak sedikit perusahaan dalam industri properti dan real estate yang mengalami penurunan baik aktiva maupun penjualan yang menjadikan para manajer tidak menggunakan variabel pertumbuhan sebagai acuan penentuan struktur modal perusahaannya. Selain itu industri properti dan real estate rata-rata menyukai penggunaan saham biasa atau modal sendiri sebagai pendanaan perusahaannya, sedangkan menurut Weston dan Brigham (1996) yang mengatakan bahwa perusahaan dengan tingkat pertumbuhan cepat harus banyak mengandalkan pada modal eksternal. Hal ini disebabkan floating cost pada emisi saham biasa adalah lebih tinggi dibanding pada emisi obligasi. Dengan demikian perusahaan dengan tingkat pertumbuhan yang tinggi cenderung lebih banyak menggunakan hutang (obligasi) dibanding perusahaan yang lambat pertumbuhannya. Jadi dapat dikatakan bahwa industri properti dan real estate belum mencapai tingkat pertumbuhan yang tinggi dibandingkan dengan industri lainnya.

Implikasi Manajerial

24

modal yang dimiliki oleh perusahaannya dengan optimal. Berikut langkah strategis yang perlu diperhatikan:

1. Karena dalam penelitian ini hanya SIZE yang menunjukkan pengaruhnya yang signifikan terhadap DER, maka sebaiknya manajemen perusahaan perlu memperhatikan variabel yang paling dominan mempengaruhi struktur modal (debt to equity ratio) ukuran perusahaan (SIZE) dengan nilai sebesar 0,732. 2. Penggunaan sumber dana intern sebagai sumber utama pembiayaan investasi

tidak selalu mesti terjadi. Karena keputusan investasi yang menguntungkan tidak terpengaruh dari asal sumber dana. Hanya saja kadang-kadang adanya persyaratan jaminan atas hutang yang diambilnya mengakibatkan modal sendiri harus menjadi besar. Persoalan lainnya yang muncul adalah kemungkinan biaya modal rata-rata akan naik lebih besar, jika keadaan ini terjadi yaitu ketika investasi dibiayai dengan cost yang lebih tinggi atau menggunakan biaya modal yang lebih mahal.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian dan pembahasan serta sesuai dengan tujuan pada penelitian ini, maka dapat disimpulkan sebagai berikut :

1. Pada periode tahun 2012 proporsi masing-masing struktur modal pada perusahaan industri properti dan real estate secara keseluruhan yaitu proporsi utang sebesar 18,4%, proporsi saham biasa sebesar 76,3% dan proporsi saham preferen sebesar 5,3%. Hal ini menandakan bahwa industri properti dan real estate lebih menyukai penggunaan saham biasa sebagai pendanaan perusahaannya daripada menggunakan hutang dan saham preferen. Untuk proporsi utang obligasi paling besar diperoleh oleh perusahaan Goa Makassar Tourism Development Tbk sebesar 47,3%, untuk proporsi saham biasa paling besar diperoleh oleh perusahaan Greenwood Sejahtera Tbk sebesar 97% dan untuk proporsi saham preferen yang paling besar diperoleh oleh perusahaan Duta Pertiwi Tbk sebesar 29,3%.

2. Hasil dari model SEM menunjukkan bahwa :

a. Ukuran perusahaan (SIZE) berpengaruh positif dan signifikan terhadap struktur modal perusahaan properti dan real estatetahun 2012.

b. Profitabilitas (PROFIT) berpengaruh positif dan tidak signifikan terhadap struktur modal perusahaan properti dan real estatetahun 2012.

c. Risiko Bisnis (DOL), Pertumbuhan Aktiva (AG) dan Pertumbuhan Penjualan (SG) tidak berpengaruh sama sekali terhadap struktur modal perusahaan properti dan real estatetahun 2012.

25 bisnis, pertumbuhan aktiva dan pertumbuhan penjualan tidak dapat menjelaskan sama sekali kondisi struktur modal perusahaan.

Saran

Berdasarkan simpulan di atas, maka penulis dapat memberikan saran sebagai berikut:

1. Bagi manajemen perusahaan, manajer sebaiknya lebih memperhatikan ukuran perusahaan dalam pengambilan keputusan mengenai struktur modalnya, karena hasil penelitian ini menunjukkan bahwa hanya ukuran perusahaan yang merupakan faktor yang dapat mempengaruhi struktur modal perusahaan properti dan real estate.

2. Penelitian ini dilakukan dengan menggunakan data tahun 2012, sehingga untuk tahun-tahun yang lain atau tahun-tahun selanjutnya hasil penelitian ini masih perlu diuji validitasnya. Bagi penelitian selanjutnya dapat dilakukan dengan menambah variabel lain sebagai variabel independen seperti kondisi pasar, kondisi internal perusahaan, tingkat bunga, susunan dari aktiva dan keadaan pasar modal serta membandingkan struktur modal antara perusahaan properti dan real estate dengan non properti dan real estate, sehingga dapat diketahui lebih lanjut apakah terdapat perbedaan atau tidak.

DAFTAR PUSTAKA

Brigham EF, Houston JF. 2006. Dasar-dasar Manajemen Keuangan. Ali Akbar Yuilianto, penerjemah. Edisi 15, jilid 2. Jakarta (ID): Salemba Empat. Ghozali I. 2011. Structural Equation Modelling Metode Alternatif Dengan Partial

Least Square PLS. Edisi ke-3. Semarang (ID): Undip.

Hidayati N. 2010. Pengaruh Struktur Kepemilikan, Profitabilitas, Ukuran Perusahaan, Pertumbuhan Aktiva, dan Risiko Bisnis Terhadap Struktur Modal Pada Perusahaan yang masuk Dalam Kelompok Jakarta Islamic Indeks Masa tahun 2005-2007 Skripsi. Internet. diunduh pada 2013 Nov 14. Avalaible: http://digilib.uinsuka.ac.id/ gdl.php? mod= browse&op=read&id= digilib-uinsuka-nurilhiday-3841.

Husnan S, Pujiastuti E. 2004. Dasar-dasar Manajemen Keuangan. Jilid 4. Yogyakarta (ID): UPP AMP YKPN.

Michael CT, Jean FT. 1992. Determinants of Capital Structure. Journal of Healthcare Management. 37(3):333.

Rajan RG, Zingales. 1995. What Do We Know About Capital Structure? Some Evidence From International Data. The Journal of Finance. 1(5):1421-1459. Riyanto B. 2001. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta (ID):

BPFE.

26

Sujoko, Soebiantoro U. 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern Terhadap Nilai Perusahaan. Jurnal Manajemen dan Kewirausahaan. 9(1):41-48.

27 Bekasi Fajar Industrial Estate Tbk Bhuawanatala Indah Permai Tbk Bukit

Goa Makassar Tourism Development Tbk Perdana Gapura Prima Tbk