PENGARUH KUALITAS AUDIT, KOMISARIS INDEPENDEN, KEPEMILIKAN INSTITUSIONAL, DAN KOMITE AUDIT

TERHADAP COST OF CAPITAL

THE INFLUENCE OF AUDIT QUALITY, INDEPENDENT COMMISSARIES, INSTITUTIONAL OWNERSHIP, AND

AUDIT COMMITTEE TO COST OF CAPITAL

Oleh

TRI WIDARTI 20130420527

FAKULTAS EKONOMI DAN BISNIS

THE INFLUENCE OF AUDIT QUALITY, INDEPENDENT COMMISSARIES, INSTITUTIONAL OWNERSHIP, AND

AUDIT COMMITTEE TO COST OF CAPITAL SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

TRI WIDARTI 20130420527

FAKULTAS EKONOMI DAN BISNIS

ibunya telah mengandungnya dalam keadaan lemah yang bertambah-tambah, dan

menyapihnya dalam dua tahun. Bersyukurlah kepada-Ku dan kepada dua orang ibu

bapakmu, hanya kepada-Kulah kembalimu.

(QS. Luqman: 14)

Kitab (Al Quran) ini tidak ada keraguan padanya; petunjuk bagi mereka yang bertakwa.

(QS. Al-Baqarah: 2)

Sesungguhnya sesudah kesulitan itu ada kemudahan

(QS. Al-Insyirah: 6)

Terkadang dalam banyak keterbatasan, kita harus sabar menunggu rencana terbaik

datang, sambil terus melakukan apa yang bisa dilakukan

(Tere Liye)

Kunci mencapai sesuatu adalah: niat & dilaksanakan.

Bismillahirohmanirrahim,

Alhamdulillah, terima kasih dan ucapan syukur kepada Allah SWT yang telah

memberikan kesempatan, waktu, serta rahmat-Nya, sehingga penulis diberikan

kemudahan, kekuatan, kesabaran, dan kesehatan untuk menyelesaikan skripi ini.

Untuk alm. Bapak, terimakasih atas semangat dan nasihat yang telah diberikan sampai

akhir hayat Bapak untuk tetap menempuh pendidikan di tengah keterbatasan yang ada

dan yang tak pernah lelah mendukung mengejar cita-cita Untuk Ibu, terimakasih yang

tak terhingga atas doa dan kasih sayang yang begitu tulus, perhatian yang amat besar dan

semangat untuk terus menjadi yang terbaik. Untuk adik-adikku, Ambar dan Riska,

terimakasih atas dukungan, doa, dan perhatian kalian. Untuk kakakku, Mas Eko dan Mb

Dwi.

Untuk Keluarga Ibu Margono, terimakasih banyak atas dukungan, nasihat, dan

Untuk Wisnu Krisna Murti, terimakasih banyak telah memberikan dukungan dan

semangat untuk tetap menjadi lebih baik dan yang selalu ada di saat suka maupun duka.

Untuk teman-teman seperjuangan kuliah sekaligus teman-teman bidikmisi, Mariasih,

Rohmaida Lestari, Nurasih, Umi Khunafatul Janah, dan Yeni Fatmawati, terima kasih

telah menemani menjalani suka duka selama masa perkuliahan ini. Semoga ilmu yang kita

peroleh selama kuliah ini dapat bermanfaat.

Untuk teman-teman satu bimbingan, terimakasih telah berjuang bersama menyelesaikan

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMANPENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN SKRIPSI ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian... 11

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

B. Penelitian Terdahulu... 21

C. Penurunan Hipotesis ... 24

D. KerangkaPemikiran ... 29

BAB III METODE PENELITIAN ... 31

A. Populasi dan Sampel ... 31

B. Jenis dan Sumber Data ... 31

C. Teknik Pengumpulan Data ... 32

D. Variabel Penelitian dan Definisi Operasionalisasi Variabel ... 32

E. Metode Analisis Data ... 36

A. Gambaran Umum Obyek Penelitian ... 42

B. Analisis Statistik Deskriptif ... 43

C. Uji Asumsi Klasik ... 48

D. Hasil Penelitian (Uji Hipotesis) ... 51

E. Pembahasan ... 58

BAB V SIMPULAN, KETERBATASAN, DAN SARAN ... 65

A. Simpulan ... 65

B. Keterbatasan ... 66

C. Saran ... 66

DAFTAR PUSTAKA

1. Daftar Perusahaan Sampel

2. Rekapitulasi Variabel Dependen dan Variabel Independen

3. Perhitungan Biaya Modal Ekuitas (Cost of Equity) 4. Perhitungan Biaya Modal Hutang (Cost of Debt) 5. Perhitungan Proporsi Komisaris Independen

6. Hasil Uji SPSS

a. Uji Normalitas

b. Uji Multikolinearitas

c. Uji Heteroskedastisitas

d. Uji Autokorelasi

e. Uji Hipotesis

4.2. Statistik Deskriptif Model 1 ... 43

4.3. Statistik Deskriptif Model 2 ... 45

4.4. Hasil Uji Normalitas ... 48

4.5. Hasil Uji Multikolinearitas ... 49

4.6. Hasil Uji Heteroskedastisitas ... 50

4.7. Hasil Uji Autokorelasi ... 51

4.8. Hasil Uji Koefisien Determinasi (Model 1) ... 52

4.9. Hasil Uji T (Model 1) ... 52

4.10. Ringkasan Hasil Hipotesis Penelitian Model 1 ... 55

4.11. Hasil Uji Koefisien Determinasi (Model 2) ... 55

4.12. Hasil Uji T (Model 2) ... 56

viii

dan komite audit berpengaruh terhadap cost of capital, yaitu biaya modal ekuitas dan biaya modal hutang. Variabel dependen dari penelitian ini adalah biaya modal ekuitas dan biaya modal hutang, sedangkan variabel independennya adalah kualitas audit, komisaris independen, kepemilikan institusional, dan komite audit.

Penelitian ini menggunakan sampel sebanyak 52 perusahaan manufaktur yang terdaftar di BEI pada tahun 2013-2015. Teknik pengambilan sampel menggunakan metode purposive sampling. Uji hipotesis dalam penelitian ini menggunakan uji regresi berganda.

Hasil pengujian model pertama membuktikan bahwa kualitas audit berpengaruh negatif terhadap cost of equity dan komite audit berpengaruh positif terhadap cost of equity. Sedangkan komisaris independen dan kepemilikan institusional tidak berpengaruh terhadap cost of equity. Hasil pengujian model kedua membuktikan bahwa kepemilikan institusional berpengaruh positif terhadap cost of debt. Sedangkan kualitas audit, proporsi komisaris independen, dan komite audit tidak berpengaruh terhadap cost of debt.

viii

committee are influential to the cost of capital that is the cost of equity and the cost of debt. The dependent variables of this research were the cost of equity andt the cost of debt, while the independent variables were audit quality, independent commissaries, institusional ownership, and audit committee.

This research utilized 52 manufacture companies listed in BEI (Indonesia Stock Exchange) in 2013-2015 as the samples. The sampling technique was purposive sampling. The hypothesis was tested by using double regression test.

The test of the first model showed that the audit quality negatively influenced the cost of equity and that the audit committee positively influenced the cost of equity. Moreover, the independent commissaries and institusional ownership did not influence the cost of equity. The test of second model proved that institusional ownership positively influenced the cost of debt. Moreover, the audit quality, independent commissaries, and audit committee did not influence the cost of debt.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal merupakan salah satu sarana peningkatan dana bagi

perusahaan yang sudah go public. Pasar modal terdiri dari pasar primer, pasar

sekunder, pasar ketiga, dan pasar keempat. Pasar primer merupakan tempat jual

beli surat berharga yang baru pertama kali diperdagangkan oleh perusahaan

melalui penawaran perdana ke publik (Initial Public Offering), sedangkan

pasar sekunder merupakan tempat jual beli surat berharga yang sudah beredar

atau sebelumnya telah melalui Initial Public Offering (IPO).

Perusahaan-perusahaan yang sudah go public ini dapat meningkatkan dana jangka

panjangnya dengan menerbitkan surat berharga seperti saham dan obligasi

(Hartono, 2015).

Bagi perusahaan yang belum go public, saham-saham perusahaan biasanya

dimiliki oleh pihak internal perusahaan seperti pemilik, manajer, karyawan,

serta hanya sebagian kecil yang dimiliki investor. Untuk perusahaan yang

sedang berkembang, tambahan modal sangat diperlukan. Perusahaan harus

menentukan bagaimana cara memperoleh tambahan modal tersebut, apakah

dengan cara meminjam kepada pihak eksternal atau menerbitkan saham

tambahan baru.

Untuk memperoleh tambahan modal tersebut, perusahaan akan

yang dapat berasal dari pihak internal maupun eksternal perusahaan. Biaya

untuk memperoleh modal tersebut disebut biaya modal (cost of capital). Cost

of capital terbagi atas cost of equity dan cost of debt (Candra dan Ekawati,

2015). Cost of equity (biaya ekuitas) dikeluarkan sebagai tingkat pengembalian

yang diinginkan investor atas saham yang telah dibelinya, sedangkan cost of

debt (biaya hutang) dikeluarkan untuk memperoleh hutang sebagai tingkat

pengembalian yang diperlukan. Untuk keperluan dimasa mendatang, analisis

biaya modal menjadi hal yang perlu karena dapat digunakan untuk

mengevaluasi proyek jangka panjang perusahaan dengan mempertimbangkan

besarnya kebutuhan dana dan biaya modal yang harus dikeluarkan perusahaan

(Adriani, 2013).

Sesuai dengan prinsip high risk high return yang diterapkan dalam

kegiatan investasi, perusahaan yang memiliki tingkat risiko yang rendah akan

memiliki cost of equity yang rendah karena tingkat pengembalian yang

diinginkan investor juga rendah. Biaya ekuitas merupakan biaya yang harus

ditanggung perusahaan untuk mendapatkan dana dari investor. Hutang

perusahaan merupakan dana pinjaman dari pihak eksternal yaitu kreditor,

seperti hutang bank dan obligasi. Sebelum memberikan pinjaman kepada

perusahaan, kreditor akan memperhitungkan risiko yang mungkin terjadi

dimasa depan, seperti risiko perusahaan tidak mampu memenuhi kewajiban

hutangnya. Atas risiko tersebut, kreditor akan mengantisipasinya dengan

membebankan tingkat bunga atas pinjaman yang diberikan kepada perusahaan.

Hukum hutang piutang dalam syariat islam diperbolehkan. Salah satu adab

dalam hutang piutang adalah mencatatnya atau menuliskan hutang tersebut.

Dalil yang menunjukkan anjuran untuk menuliskan hutang piutang tercantum

dalam Quran Surat Al-Baqarah ayat 282 yang berbunyi:

Artinya:

jemu menulis hutang itu, baik kecil maupun besar sampai batas waktu membayarnya. Yang demikian itu, lebih adil di sisi Allah dan lebih dapat menguatkan persaksian dan lebih dekat kepada tidak (menimbulkan) keraguanmu. (Tulislah mu’amalahmu itu), kecuali jika mu’amalah itu perdagangan tunai yang kamu jalankan di antara kamu, maka tak ada dosa bagi kamu, (jika) kamu tidak menulisnya. Dan persaksikanlah apabila kamu berjual beli ; dan janganlah penulis dan saksi saling sulit-menyulitkan. Jika kamu lakukan (yang demikian) maka sesungguhnya hal itu adalah suatu kefasikan pada dirimu. Dan bertakwalah kepada Allah ; Allah mengajarmu ; dan Allah Maha Mengetahui segala sesuatu”. (QS. Al-Baqarah: 282)

Bursa Efek Indonesia (BEI) sebagai salah satu pasar modal di Indonesia

mewajibkan perusahaan yang sudah go public untuk menyajikan dan

menerbitkan laporan keuangan. Menurut Ikatan Akuntan Indonesia (2009):

“Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan memiliki tujuan yaitu menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi pengguna dalam pengambilan keputusan ekonomi.”

Pembuatan laporan keuangan merupakan salah satu bukti transparansi

perusahaan. Semakin luas pengungkapan dari laporan keuangan yang

dilakukan oleh manajemen menunjukkan bahwa perusahaan semakin

transparan dalam menggambarkan aktivitas bisnisnya. Masalah keagenan yang

dialami manajemen dengan pemilik mampu diatasi dengan pengungkapan,

karena pengungkapan dipandang sebagai upaya untuk mengurangi asimetri

informasi (Walker dalam Khomsiyah, 2003).

Asimetri informasi dipicu karena adanya kepentingan yang berbeda antara

pihak manajemen (agent) dengan pemilik modal (principal). Kondisi ini terjadi

karena adanya ketidakseimbangan perolehan informasi antara manajer dengan

mengetahui informasi internal yang lebih luas dan memiliki akses informasi

atas prospek perusahaan di masa mendatang dibandingkan pemilik modal.

Pengungkapan informasi yang lebih berkualitas yang dilakukan perusahaan

dapat mengurangi terjadinya asimetri informasi. Sinyal mengenai keadaan

perusahaan harus diberikan oleh manajer kepada pemilik modal.

Pengungkapan informasi akuntansi dalam laporan keuangan yang diterbitkan

perusahaan merupakan salah satu sinyal yang dapat diberikan perusahaan.

Masalah keagenan muncul sebagai akibat pemisahan fungsi antara fungsi

pengelolaan dan kepemilikan perusahaan. Pemisahan fungsi ini dapat

mempengaruhi tindakan manajemen untuk mementingkan kepentingan

pribadinya dan mengorbankan kepentingan pemilik modal. Untuk mengatasi

masalah ini diperlukan suatu mekanisme pengendalian yaitu dengan penerapan

Good Corporate Governance (GCG) atau tata kelola perusahaan yang baik.

Corporate Governance dapat diartikan sebagai konsep yang mengatur

hubungan antara agent sebagai pihak yang menjalankan operasional

perusahaan dan principal sebagai pihak yang memiliki modal saham agar

tidak terjadi konflik di antara keduanya, terjalin hubungan yang harmonis, dan

saling mendukung demi tercapainya tujuan perusahaan.

Isu GCG menjadi perhatian semenjak terdapat kasus runtuhnya

perusahaan-perusahaan Amerika dan Eropa, seperti seperti Enron, Wolrdcom,

Tyco, Poly Peck, London & Commonwealth, Maxwell, dan lain-lain (Nugroho,

2014). Hal ini terjadi karena lemahnya tindakan monitoring sehingga

yang lama. Selain itu, di Indonesia juga terdapat kasus mengenai penerapan

GCG, salah satunya oleh PT Kereta Api Indonesia (PT KAI) (Nugroho, 2014)

yang terdeteksi melakukan kecurangan dalam menyajikan laporan

keuangannya. Hal ini dikarenakan PT KAI belum memliki tata kelola

perusahaan yang baik. Belum adanya penerapan GCG juga membuat komite audit PT KAI baru bisa mengakses laporan keuangan setelah diaudit akuntan

publik.

Penerapan GCG yang efektif dapat mengurangi masalah keagenan dan

juga dapat mengurangi terjadinya asimetri informasi. Murni (2003) telah

membuktikan bahwa pengungkapan informasi dan asimetri informasi

berpengaruh terhadap cost of capital. Sesuai dengan salah satu prinsip GCG

yaitu transparansi, maka asimetri informasi dapat dikurangi dengan penerapan

GCG yang kemudian dapat menurunkan biaya modal perusahaan.

Komite Nasional Kebijakan Governance (KNKG) merupakan sebuah

komite yang dibentuk Pemerintah Indonesia pada tahun 1999. KNKG

mengeluarkan pedoman GCG yang merupakan acuan bagi perusahaan untuk

melaksanakan GCG. Penerapan GCG yang baik dapat mendorong terciptanya

persaingan dan iklim usaha yang sehat serta menunjang stabilitas dan

pertumbuhan ekonomi yang berkesinambungan (KNKG, 2006). Pembentukan

KNKG ini merupakan bentuk kesungguhan pemerintah dalam upaya

menegakkan GCG sebagai akibat keruntuhan perusahaan-perusahaan publik di

Unsur yang terkandung dalam GCG antara lain kualitas audit, komisaris

independen, kepemilikan institusional, dan komite audit. Kualitas audit

merupakan kualitas hasil audit atas laporan keuangan perusahaan yang

dilakukan oleh auditor yang independen dan kompeten (Nugroho, 2014).

Perusahaan yang telah menerapkan GCG akan memilih Kantor Akuntan Publik

(KAP) yang memiliki reputasi baik di mata masyarakat.

Komisaris independen merupakan anggota dewan komisaris suatu

perusahaan yang tidak berasal dari pihak yang terafiliasi atau pihak yang tidak

memiliki hubungan bisnis dan hubungan keluarga dengan pemegang saham

kontrol, anggota direksi, dewan komisaris lain, dan dengan perusahaan itu

sendiri (KNKG, 2006). Komisaris independen harus mampu menjamin bahwa

tugasnya yaitu melakukan pengawasan dapat berjalan efektif sesuai dengan

aturan hukum yang berlaku.

Kepemilikan institusional merupakan saham yang dimiliki oleh investor

institusional, seperti pemerintah, bank, perusahaan asuransi, perusahaan

investasi, atau perusahaan lain (Juniarti dan Sentosa, 2009). Atas tindakan

pengawasan yang dilakukan oleh pemilik institusional, kinerja perusahaan akan

meningkat karena kesempatan manajemen untuk melakukan kecurangan dapat

dikurangi.

Komite audit merupakan komite yang dibentuk oleh dewan komisaris

untuk membantu dewan komisaris menjalankan tugasnya. Komite audit harus

eksternal untuk melaksanakan audit atas laporan keuangan termasuk imbalan

jasanya.

Perusahaan yang mampu menerapkan GCG dapat mengurangi cost of

capital, baik itu cost of equity maupun cost of debt. Seperti penelitian yang

telah dilakukan Byun et al. (2008), Chen et al. (2009), dan Ashbaugh et al.

(2009) yang menyatakan bahwa perusahaan dengan Corporate Governance

yang baik akan memiliki cost of equity yang lebih rendah. Sedangkan Piot and

Piera (2007) menyatakan bahwa GCG dapat menurunkan cost of debt.

Penelitian yang menguji pengaruh Corporate Governance terhadap biaya

modal ekuitas dan biaya modal hutang antara lain Rebecca dan Siregar (2012)

dan Kurniawati dan Marfuah (2014). Hasil penelitian Rebecca dan Siregar

(2012) menunjukkan bahwa Corporate Governance Index terbukti

berpengaruh negatif terhadap cost of equity dan cost of debt perusahaan. Hasil

penelitian Rebecca dan Siregar (2012) juga menunjukkan bahwa kepemilikan

institusional hanya berpengaruh negatif terhadap biaya hutang perusahaan.

Kurniawati dan Marfuah (2014) meneliti pengaruh antara efektivitas dewan

komisaris, komite audit, tenure KAP, dan kualitas audit terhadap cost of

equity dan cost of debt. Hasil penelitiannya menunjukkan bahwa hanya audit

tenure yang berpengaruh negatif terhadap cost of equity, serta hanya

efektivitas dewan komisaris dan komite audit yang berpengaruh negatif

terhadap cost of debt.

Hasil penelitian Houqe et al.(2015) menunjukkan bahwa kualitas audit

Herusetya (2012) membuktikan hasil yang berbeda yaitu kualitas audit

berpengaruh negatif terhadap biaya modal ekuitas. Penelitian Kurniawati dan

Marfuah (2014) menunjukkan bahwa komisaris independen berpengaruh

negatif terhadap biaya modal hutang. Berbeda dengan Rahmawati (2015)

yang membuktikan bahwa komisaris independen berpengaruh positif terhadap

biaya modal hutang. Rebecca dan Siregar (2012) dalam penelitiannya

membuktikan bahwa kepemilikan institusional berpengaruh positif terhadap

biaya modal ekuitas, tetapi Yunita (2012) menemukan bahwa kepemilikan

institusional berpengaruh positif terhadap biaya modal hutang. Dari beberapa

penelitian tersebut dapat diketahui bahwa terdapat perbedaan hasil penelitian.

Perbedaan ini dapat terjadi karena penggunaan sampel, metode, dan proksi

yang digunakan juga berbeda (Desiliani, 2014).

Penelitian ini mereplikasi penelitian Sari dan Diyanty (2015),

perbedaannya yaitu mengganti variabel kepemilikan keluarga sebagai variabel

independen menjadi kepemilikan institusional dan menambah variabel

dependen yaitu cost of debt. Alasan penggantian variabel kepemilikan

keluarga menjadi kepemilikan institusional karena kepemilikan institusional

lebih mudah ditelusuri dalam struktur modal saham perusahaan, sedangkan

alasan penambahan cost of debt sebagai variabel dependen yaitu untuk

membuktikan bahwa GCG tidak hanya berpengaruh terhadap biaya modal

ekuitas saja, tetapi juga berpengaruh terhadap biaya modal hutang. Sesuai

dengan Candra dan Ekawati (2015) bahwa cost of capital perusahaan terdiri

pengukuran cost of equity, komisaris independen, dan komite audit. Jika

penelitian sebelumnya menggunakan Capital Asset Pricing Model (CAPM)

dalam menghitung cost of equity, checklist efektivitas dewan komisaris dan

checklist efektivitas komite audit, maka penelitian ini menggunakan

earnings-price ratio (EP Ratio) untuk menghitung cost of equity, menggunakan

proporsi komisaris independen dan jumlah komite audit. Dari uraian tersebut,

maka peneliti ingin melakukan penelitian dengan judul “Pengaruh Kualitas

Audit, Komisaris Independen, Kepemilikan Institusional, dan Komite Audit Terhadap Cost of Capital”.

B. Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang tersebut, maka peneliti merumuskan

masalah sebagai berikut:

1. Apakah kualitas audit berpengaruh terhadap cost of capital?

2. Apakah komisaris independen berpengaruh terhadap cost of capital?

3. Apakah kepemilikan institusional berpengaruh terhadap cost of capital?

4. Apakah komite audit berpengaruh terhadap cost of capital?

C. Tujuan Penelitian

Dari rumusan masalah tersebut, penelitian ini bertujuan:

1. Untuk menguji dan memperoleh bukti empiris bahwa kualitas audit

2. Untuk menguji dan memperoleh bukti empiris bahwa komisaris independen

berpengaruh terhadap cost of capital.

3. Untuk menguji dan memperoleh bukti empiris bahwa kepemilikan

institusional berpengaruh terhadap cost of capital.

4. Untuk menguji dan memperoleh bukti empiris bahwa komite audit

berpengaruh terhadap cost of capital.

D. Manfaat Penelitian

1. Manfaat Teoritis

a. Diharapkan penelitian ini dapat menambah khasanah pengetahuan dalam

bidang akuntansi, khususnya mengenai GCG dan cost of capital.

b. Sebagai sumber informasi dan referensi bagi penelitian-penelitian

selanjutnya, terutama mengenai GCG dan cost of capital.

2. Manfaat Praktis

a. Perusahaan

Diharapkan dapat menjadi acuan manajemen perusahaan agar lebih

memperhatikan pentingnya kualitas audit dan pentingnya penerapan

Corporate Governance yang baik.

b. Investor dan Calon Investor

Diharapkan dapat dijadikan acuan investor dan calon investor dalam

memandang kualitas audit laporan keuangan perusahaan dan penerapan

investasi yang tepat, khususnya pada perusahaan manufaktur yang

terdaftar di BEI.

c. Kreditor

Diharapkan dapat dijadikan acuan kreditor dalam pertimbangan

pemberian pinjaman kepada perusahaan dengan memperhatikan kualitas

13

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Agensi

Teori agensi menjelaskan hubungan antara pihak manajemen

sebagai agen dengan pemilik modal sebagai prinsipal. Jensen dan

Meckling (1976) mendefinisikan agency relationship sebagai suatu

kontrak antara satu orang atau lebih principal yang meminta agent untuk

melakukan beberapa pekerjaan yang berhubungan dengan

kepentingannya termasuk dalam mendelegasikan beberapa keputusan

atau memberikan wewenang kepada agent. Pihak manajemen sebagai

pengelola perusahaan harus bertanggung jawab kepada pemilik modal

karena pemilik modal telah memberikan wewenang kepada manajemen

untuk mengambil keputusan yang terbaik demi kemajuan perusahaan

yang dikelolanya.

Adanya kepentingan pribadi yang dimiliki manajer, khususnya

dalam hal kepemilikan, dimana manajer memiliki proporsi kepemilikan

perusahaan yang lebih kecil menyebabkan manajer bertindak tidak

sesuai dengan semestinya. Manajer (agent) bisa saja mementingkan

kepentingan pribadinya demi mendapatkan keuntungan untuk dirinya

sendiri yang bisa merugikan principal. Keadaan ini dapat memicu

besar daripada principal atau terjadi ketidakseimbangan informasi antara

manajer dengan para pemilik saham yang disebut dengan asimetri

informasi.

Manajer yang mengetahui informasi perusahaan lebih banyak

daripada pemilik modal, kemungkinan dapat mengurangi informasi

perusahaan yang dibutuhkan pemilik modal (Nugroho, 2014). Hal ini

dapat dilakukan secara sengaja oleh manajer yang bisa merugikan

pemegang saham dan menguntungkan kepentingan pribadi manajer.

Mekanisme GCG dapat meminimalisir terjadinya asimetri informasi.

Manajer yang mengetahui informasi lebih luas daripada para pemilik

modal seharusnya juga memberikan informasi yang ada tanpa ada unsur

kesengajaan untuk mengurangi informasi tersebut atau menyampaikan

informasi kepada para pemilik modal apa adanya dan sesuai dengan

keadaan yang terjadi. Hal ini dapat disebut sebagai transparansi yang

merupakan salah satu dari asas Corporate Governance.

Corporate Governance yang baik dapat diterapkan untuk

mengatasi terjadinya agency problem (Rebecca dan Siregar, 2012).

Dalam penelitian ini, apabila konflik keagenan terjadi, maka pemegang

saham dan kreditor akan meminta return atau tingkat pengembalian

yang lebih tinggi dari tingkat yang sewajarnya sehingga perusahaan

akan mengeluarkan biaya modal yang lebih besar. Sebaliknya, apabila

konflik keagenan tidak terjadi atau manajer mampu mengelola

menurunkan biaya modal perusahaan atau besarnya sesuai dengan

tingkat wajarnya. Mekanisme Corporate Governance yang dapat

mencegah terjadinya agency problem dapat mengurangi cost of equity

dan cost of debt yang harus ditanggung perusahaan.

2. Good Corporate Governance

Definisi Corporate Goverance menurut Forum for Corporate

Governance in Indonesia (FCGI, 2002):

“A set of rules that define the relationship between shareholders, managers, creditors, the government, employees and other internal and external stakeholders in respect to their rights and responsibilities, or the system by which companies are directed and controlled.”

Corporate Governance dapat diartikan sebagai konsep yang

mengatur hubungan antara agent sebagai pihak yang menjalankan

operasional perusahaan dan principal sebagai pihak yang memiliki

modal saham agar tidak terjadi konflik di antara keduanya dan terjalin

hubungan yang harmonis dan saling mendukung demi tercapainya

tujuan perusahaan. Tujuan Corporate Governance yaitu memberikan

nilai tambah bagi pihak-pihak yang berkepentingan.

Asas GCG menurut KNKG (2006) yaitu:

1. Transparansi (Transparancy)

“Untuk menjaga obyektifitas dalam menjalankan bisnis, perusahaan

pengambilan keputusan oleh pemegang saham, kreditor, dan

pemangku kepentingan lainnya.”

2. Akuntabilitas (Accountability)

“Perusahaan harus dapat mempertanggungjawabkan kinerjanya

secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang

diperlukan untuk mencapai kinerja yang berkesinambungan.”

3. Responsibilitas (Responsibility)

“Perusahaan harus mematuhi peraturan perundang-undangan serta melakukan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.”

4. Independensi (Independency)

“Untuk melancarkan pelaksanaan asas GCG, perusahaan harus

dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi

oleh pihak lain.”

5. Kewajaran dan Kesetaraan (Fairness)

“Dalam melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku

kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.”

3. Kualitas Audit

Kualitas audit dapat diartikan sebagai kemungkinan besarnya

auditor yang kompeten dan independen dalam menemukan dan

melaporkan temuan dalam laporan keuangan kliennya. Menurut Juniarti

dan Sentosa (2009) KAP yang memiliki ukuran lebih besar akan

memiliki hasil audit atas laporan keuangan perusahaan yang juga

semakin berkualitas karena KAP sudah memiliki reputasi yang baik di

mata publik. KAP yang berukuran lebih besar akan memiliki reputasi

yang lebih baik daripada KAP yang berukuran lebih kecil. Hal ini

kompeten dan independen sehingga akan lebih berhati-hati dalam

melakukan audit di suatu perusahaan.

Perusahaan yang menerapkan GCG akan memilih auditor yang

berkualitas untuk melakukan audit atas laporan keuangan suatu

perusahaan. Para pengguna laporan keuangan akan lebih mempercayai

hasil audit dari KAP yang berukuran lebih besar karena lebih

berkualitas. Para investor dan kreditor tidak akan meragukan informasi

yang tercantum dalam laporan keuangan auditan perusahaan sehingga

dapat menurunkan cost of equity dan cost of debt atas dana yang telah

diinvestasikan atau dipinjamkan kepada perusahaan.

Menurut Desiliani (2014) terdapat KAP big four dan afiliasinya di

Indonesia diantaranya:

1. Pricewaterhouse Coopers (PWC), berafiliasi dengan KAP

Tanudiredja, Wibisana, dan Rekan.

2. Deloitte Tohce Tomatsu Limited (Deloitte), berafiliasi dengan KAP

Osman Bing Satrio.

3. Ernst dan Young (EY), berafiliasi dengan KAP Purwantono,

Suherman, dan Surja.

4. KPMG, berafiliasi dengan KAP Sidharta dan Widjaja.

4. Komisaris Independen

Dewan komisaris bertugas dan bertanggungjawab untuk

mengawasi dan menasihati direksi dan memastikan bahwa GCG di

dewan komisaris suatu perusahaan yang tidak berasal dari pihak yang

terafiliasi atau pihak yang tidak memiliki hubungan bisnis dan hubungan

keluarga dengan pemegang saham kontrol, anggota direksi, dan dewan

komisaris lain dan dengan perusahaan itu sendiri (KNKG, 2006).

Komisaris independen harus mampu menjamin bahwa tugasnya yaitu

melakukan pengawasan dapat berjalan efektif sesuai dengan hukum

yang berlaku. Satu dari banyaknya komisaris independen dalam suatu

perusahaan harus memiliki background pendidikan keuangan atau

akuntansi. Berdasarkan Keputusan Direksi PT Bursa Efek Jakarta

Nomor: Kep-305/BEJ/07-2004 menyebutkan bahwa calon perusahaan

yang akan mencatatkan sahamnya wajib untuk memiliki komisaris

independen paling sedikit 30% dari jajaran anggota komisaris yang

dapat dipilih melalui Rapat Umum Pemegang Saham (RUPS).

Keberadaan komisaris independen di suatu perusahaan adalah posisi

terbaik untuk melakukan fungsi monitoring agar GCG dapat diterapkan.

Menurut Peraturan Nomor IX.I.5 mengenai Pembentukan dan Pedoman

Pelaksanaan Kerja Komite Audit, komisaris independen adalah anggota

komisaris yang:

1. Berasal dari luar perusahaan.

2. Tidak memiliki saham atau kepemilikan baik secara langsung

maupun tidak langsung pada emiten yang bersangkutan.

3. Tidak memiliki hubungan afiliasi dengan emiten, komisaris, direksi,

4. Tidak memiliki hubungan usaha baik secara langsung maupun tidak

langsung yang berkaitan dengan kegiatan usaha emiten.

5. Kepemilikan Institusional

Pemilik institusional memiliki peran penting agar GCG dalam

suatu perusahaan dapat dijalankan. Pemilik institusional secara

independen melakukan monitoring atas apa yang dilakukan manajemen.

Kepemilikan institusional merupakan saham yang dimiliki oleh investor

institusional, seperti pemerintah, bank, perusahaan asuransi, perusahaan

investasi, atau perusahaan lain (Juniarti dan Sentosa, 2009).

Atas tindakan pengawasan yang dilakukan oleh pemilik

institusional, kinerja perusahaan akan meningkat karena kesempatan

manajemen untuk melakukan kecurangan dapat dikurangi. Jika

dibandingkan dengan investor individual, monitoring yang dilakukan

investor institusional lebih kuat sehingga peran dalam membatasi

tindakan manajemen untuk melakukan manipulasi lebih besar.

6. Komite Audit

Menurut Peraturan Nomor IX.I.5 Mengenai Pembentukan dan

Pedoman Pelaksanaan Kerja Komite Audit, komite audit merupakan

komite yang dibentuk oleh dewan komisaris untuk membantu dewan

komisaris menjalankan tugasnya. Tugas tersebut antara lain memastikan

bahwa (KNKG, 2006):

a. Laporan keuangan disajikan wajar berdasarkan prinsip akuntansi

b. Melaksanakan dengan baik struktur pengendalian internal

perusahaan.

c. Melaksanakan audit eksternal dan audit internal sesuai dengan

standar audit yang berlaku.

d. Memastikan bahwa temuan hasil audit dapat ditindaklanjuti oleh

manajemen.

Komite audit harus menyampaikan kepada dewan komisaris atas

proses pemilihan calon auditor eksternal untuk melaksanakan audit atas

laporan keuangan termasuk imbalan jasanya. Banyaknya anggota komite

audit juga harus disesuaikan dengan kompleksitas perusahaan.

7. Cost of Equity

Cost of equity merupakan tingkat pengembalian yang diinginkan

oleh investor ketika investor memutuskan untuk menginvestasikan

uangnya ke perusahaan. Menurut Sari dan Diyanty (2015), cost of equity

sulit untuk diukur karena tidak ada cara bagaimana mengetahui return

yang diharapkan oleh investor secara langsung. Biaya ekuitas

merupakan salah satu faktor penentu estimasi tingkat return yang

diinginkan investor ketika melakukan pendanaan atau investasi ke dalam

perusahaan. Cost of equity merupakan biaya yang harus ditanggung oleh

perusahaan agar memperoleh dana dari investor (Nurjanati dan Rodoni,

2015). Semakin tinggi risiko yang dihadapi perusahaan maka cost of

equity juga semakin besar karena investor akan meminta tingkat

Sebaliknya, semakin rendah risiko perusahaan, maka akan menurunkan

cost of equity.

8. Cost of Debt

Cost of debt merupakan tingkat pengembalian yang diinginkan

oleh kreditor ketika kreditor memutuskan untuk melakukan pendanaan

atau memberikan dananya dalam bentuk pinjaman ke dalam perusahaan.

Cost of debt meliputi tingkat bunga yang harus ditanggung oleh

perusahaan sebagai akibat atas peminjaman kepada pihak eksternal

(Juniarti dan Sentosa, 2009). Menurut Yenibra (2014) biaya hutang

adalah tingkat pengembalian yang diharapkan kreditor atas dana yang

telah dipinjamkan kepada perusahaan sebagai salah satu bentuk usaha

kreditor untuk mengurangi risiko munculnya kerugian atas pinjaman

tersebut. Risiko yang bisa muncul seperti risiko perusahaan tidak

mampu melunasi pinjamannya.

Perusahaan biasanya melakukan pinjaman dana tidak hanya kepada

satu kreditor saja, tetapi juga kreditor yang lainnya. Setiap kreditor

memiliki tingkat bunga atas pinjaman yang berbeda-beda, sehingga

tingkat pengembalian antara satu kreditor dengan kreditor yang lain juga

bermacam-macam. Oleh karena itu, pengukuran cost of debt dapat

dilakukan dengan menghitung beban bunga yang dibayarkan perusahaan

kemudian membaginya dengan rata-rata pinjaman yang memiliki beban

B. Hasil Penelitian Terdahulu

Perusahaan yang mampu menerapkan Good Corporate Governance

dapat mengurangi cost of capital, baik itu cost of equity maupun cost of

debt. Seperti penelitian yang telah dilakukan Byun et al. (2008), Chen et al.

(2009) dan Ashbaugh et al. (2009) yang menyatakan bahwa perusahaan

dengan corporate governance yang baik akan memiliki cost of equity yang

lebih rendah. Sedangkan dengan Piot and Piera (2007) yang menyatakan

bahwa Good Corporate Governance dapat menurunkan cost of debt.

Corporate governance dapat diukur dengan beberapa indikator seperti

kualitas audit, komisaris independen, kepemilikan institusional, dan komite

audit. Susanto dan Siregar (2012), Herusetya (2012), Sari dan Diyanty

(2015), dan Houqe et al. (2015) melakukan penelitian mengenai pengaruh

indikator-indikator Good Corporate Governance terhadap cost of equity.

Penelitian Susanto dan Siregar (2012) memperoleh hasil bahwa hanya

efektivitas komite audit yang berpengaruh terhadap biaya ekuitas. Kualitas

audit berpengaruh positif terhadap cost of equity diteliti oleh Herusetya

(2012). Hasil penelitian Sari dan Diyanty (2015) menyatakan bahwa

efektivitas dewan komisaris dan komite audit berpengaruh negatif signifikan

terhadap biaya ekuitas, tetapi kualitas audit tidak berpengaruh terhadap

biaya ekuitas. Berbeda dengan hasil penelitian Houqe et al. (2015) yang

membuktikan bahwa kualitas audit dapat menurunkan biaya ekuitas.

Juniarti dan Sentosa (2009) meneliti pengaruh Good Corporate

manajerial, kepemilikan institusional, dan kualitas audit terhadap biaya

hutang dengan hasil bahwa hanya kepemilikan institusional dan kualitas

audit yang berpengaruh terhadap biaya hutang. Penelitian serupa juga

dilakukan oleh Yunita (2012) dengan hasil yaitu hanya kepemilikan

institusional dan kualitas audit yang berpengaruh terhadap biaya hutang.

Pengaruh Good Corporate Governance terhadap biaya hutang juga diteliti

oleh Yenibra (2014) dan Rahmawati (2015). Penelitian Yenibra (2014)

memperoleh hasil bahwa Good Corporate Governance tidak berpengaruh

signifikan terhadap biaya hutang sedangkan kualitas audit berpengaruh

negatif terhadap biaya hutang. Penelitian Rahmawati (2015) memperoleh

hasil bahwa hanya komite audit berpengaruh negatif terhadap biaya hutang.

Rebecca dan Siregar (2012) dan Kurniawati dan Marfuah (2014)

meneliti pengaruh Corporate Governance terhadap biaya ekuitas dan biaya

hutang. Hasil penelitian Rebecca dan Siregar (2012) yaitu corporate

governance index terbukti memiliki pengaruh negatif terhadap biaya ekuitas

dan biaya utang perusahaan, kepemilikan keluarga memiliki pengaruh

signifikan positif terhadap biaya ekuitas perusahaan dan kepemilikan

institusional memiliki pengaruh signifikan negatif terhadap biaya hutang

perusahaan. Penelitian Kurniawati dan Marfuah (2014) membuktikan bahwa

efektivitas dewan komisaris dan komite audit tidak berpengaruh terhadap

biaya ekuitas tetapi berpengaruh negatif terhadap biaya hutang sedangkan

C. Penurunan Hipotesis

1. Kualitas Audit dan Biaya Modal

Kualitas audit yang baik menunjukkan salah satu indikator

pendukung penerapan GCG di suatu perusahaan, dimana auditor eksternal

merupakan kendali manajer dalam mengukur dan menyajikan laporan

keuangan perusahaannya dengan wajar dan sesuai dengan standar

akuntansi yang berlaku (Susanto dan Siregar, 2012). Perusahaan yang

mampu menerapkan GCG dapat mengurangi cost of capital, baik itu cost

of equity maupun cost of debt.Sesuai dengan teori agensi, principal

sebagai pemilik perusahaan cenderung akan menunjuk agen yaitu Kantor

Akuntan Publik dengan reputasi yang baik agar memperoleh kualitas audit

yang baik dan dapat mengurangi biaya ekuitas. Laporan keuangan

perusahaan yang diaudit oleh KAP big four akan lebih dipercaya oleh para

stakeholder daripada laporan keuangan perusahaan yang diaudit oleh KAP

non big four. Hal ini disebabkan karena KAP yang berafiliasi dengan KAP

big four memiliki reputasi yang baik dan dinilai lebih kompeten dan

independen sehingga mampu mengurangi tindakan kecurangan di suatu

perusahaan. Audit yang dilakukan dengan kompeten, independen, dan

kehati-hatian akan membuat hasil audit lebih berkualitas. Akibatnya,

laporan keuangan auditan menjadi lebih andal dan akan mengurangi risiko

informasi yang terjadi antar pihak manajemen dengan para stakeholder

khususnya investor dan kreditor. Perusahaan akan mengeluarkan cost of

Penelitian Juniarti dan Sentosa (2009), Yunita (2012), dan

Yenibra (2014) menunjukkan hasil bahwa kualitas audit berpengaruh

negatif terhadap cost of debt. Hasil penelitian Houqe et al. (2015)

menunjukkan bahwa perusahaan yang diaudit KAP berkualitas tinggi

akan menurunkan cost of equity. Berdasarkan uraian tersebut,

dirumuskan hipotesis sebagai berikut:

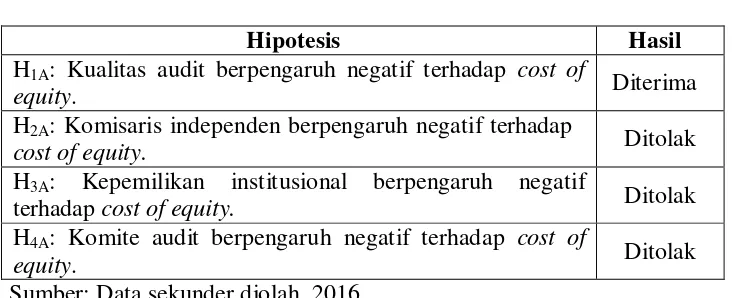

H1A: Kualitas audit berpengaruh negatif terhadap cost of equity.

H1B: Kualitas audit berpengaruh negatif terhadap cost of debt.

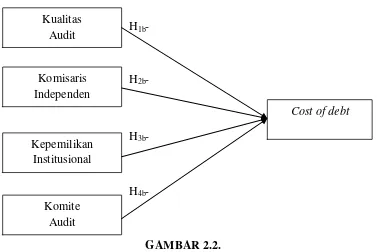

2. Komisaris Independen dan Biaya Modal

Komisaris independen yang berada dalam struktur dewan

komisaris bertugas dan bertanggungjawab secara kolektif untuk

mengawasi dan menasihati direksi dan memastikan bahwa GCG di

perusahaan dapat diterapkan. Komisaris independen harus mampu

menjamin bahwa mekanisme pengawasan yang menjadi tugasnya dapat

berjalan efektif sesuai dengan peraturan perundang-undangan (KNKG,

2006). Proporsi komisaris independen yang semakin besar dapat

meningkatkan kualitas pengawasan karena semakin banyak komisaris

independen yang menuntut transparansi dalam pelaporan dan

pengungkapan perusahaan (Gunawan dan Hendrawati, 2016). Adanya

komisaris independen dalam struktur dewan komisaris suatu perusahaan

berpengaruh terhadap integritas laporan keuangan yang disusun oleh

perusahaan (Juniarti dan Sentosa, 2009). Laporan keuangan suatu

integritas yang lebih tinggi. Komisaris independen akan melakukan

tindakan pengawasan dan pemberian nasihat kepada dewan komisaris

sehingga melindungi hak-hak pihak di luar manajemen dan

meningkatkan kinerja perusahaan. Peningkatan kinerja perusahaan dapat

mengurangi risiko perusahaan sehingga dapat berpengaruh pada biaya

modal perusahaan karena dapat menjadi pertimbangan bagi investor

maupun kreditor untuk menentukan return yang diminta.

Penelitian Anderson et al. (2003) menunjukkan bahwa komisaris

independen berpengaruh negatif terhadap biaya hutang. Kurniawati dan

Marfuah (2014) telah menguji pengaruh antara efektivitas dewan

komisaris terhadap cost of equity dan cost of debt. Hasil dari penelitian

tersebut yaitu efektivitas dewan komisaris berpengaruh negatif

signifikan terhadap biaya hutang. Pengaruh dewan komisaris terhadap

cost of equity diteliti oleh Sari dan Diyanty (2015) dengan hasil bahwa

efektivitas dewan komisaris sebagai salah satu mekanisme internal

dalam Corporate Governance berpengaruh signifikan negatif terhadap

biaya ekuitas. Dimana di dalam efektivitas dewan komisaris yang diukur

dengan checklist terdapat proporsi komisaris independen (Susanto dan

Siregar, 2012). Berdasarkan uraian tersebut, maka hipotesis dalam

H2A: Komisaris independen berpengaruh negatif terhadap cost of

equity.

H2B: Komisaris independen berpengaruh negatif terhadap cost of debt.

3. Kepemilikan Institusional dan Biaya Modal

Kepemilikan institusional merupakan saham yang dimiliki oleh

investor institusional, seperti pemerintah, bank, perusahaan asuransi,

perusahaan investasi, atau perusahaaan lain (Juniarti dan Sentosa, 2009).

Pemilik institusi akan melakukan pengawasan secara lebih ketat atas

kinerja perusahaan. Kinerja perusahaan yang meningkat akan

mengurangi risiko perusahaan sehingga investor maupun kreditor akan

meminta return yang lebih kecil. Jika dibandingkan dengan investor

individu, investor institusional memiliki kemampuan yang lebih besar

untuk mengawasi tindakan manajemen, seperti tindakan manipulasi

karena investor institusional tidak mudah diperdaya oleh perusahaan.

Hal ini dapat mengurangi cost of equity dan cost of debt perusahaan.

Hasil penelitian Juniarti dan Sentosa (2009) serta Rebecca dan

Siregar (2012) menyatakan bahwa kepemilikan institusional

berpengaruh negatif terhadap biaya hutang perusahaan. Natalia dan Sun

(2013) dalam penelitiannya membuktikan bahwa kepemilikan

institusional berpengaruh negatif terhadap biaya modal ekuitas.

H3A: Kepemilikan institusional berpengaruh negatif terhadap cost of

equity.

H3B: Kepemilikan institusional berpengaruh negatif terhadap cost of

debt.

4. Komite Audit dan Biaya Modal

Komite audit merupakan komite yang membantu dewan

komisaris untuk menetapkan auditor eksternal yang akan melakukan

audit atas laporan keuangan perusahan. Banyaknya komite audit dalam

suatu perusahaan harus disesuaikan dengan kompleksitas perusahaan

dengan tetap memperhatikan efektivitas dalam pengambilan keputusan

(KNKG, 2006). Komite audit yang semakin besar jumlahnya dalam

suatu perusahaan dapat meningkatkan pengawasan terhadap auditor dan

kinerja manajemen sehingga pelaporan keuangan semakin berkualitas

(Gunawan dan Hendrawati, 2016). Semakin besar jumlah komite audit

yang memiliki latar belakang dan kemampuan akuntansi atau keuangan

akan berakibat pada biaya modal yang lebih rendah. Hal ini disebabkan

karena komite audit juga bertugas salah satunya untuk memastikan

bahwa laporan keuangan disajikan secara wajar sesuai dengan prinsip

akuntansi yang berlaku. Laporan keuangan yang semakin andal dapat

mengurangi terjadinya ketimpangan informasi antara pihak perusahaan

dengan para pengguna laporan keuangan, seperti investor dan kreditor.

Investor dan kreditor tidak akan meminta tingkat pengembalian yang

Hasil penelitian Kurniawati dan Marfuah (2014) menyatakan

bahwa efektivitas komite audit memiliki pengaruh negatif terhadap

biaya hutang. Hasil ini serupa dengan penelitian Rahmawati (2015)

bahwa komite audit berpengaruh negatif terhadap biaya hutang.

Penelitian Sari dan Diyanty (2015) membuktikan bahwa efektivitas

komite audit memiliki pengaruh negatif terhadap biaya ekuitas.

Berdasarkan uraian tersebut, maka hipotesis dalam penelitian ini adalah:

H4A: Komite audit berpengaruh negatif terhadap cost of equity.

H4B: Komite audit berpengaruh negatif terhadap cost of debt.

D. Kerangka Pemikiran

Besarnya biaya modal yang harus ditanggung perusahaan dapat

dipengaruhi oleh beberapa hal. Diantaranya dapat dipengaruhi oleh GCG

yang diukur dengan beberapa indikator diantaranya kualitas audit, komisaris

independen, kepemilikan institusional, dan komite audit. Kualitas audit yang

diproksikan dengan KAP yang berafiliasi dengan big four atau tidak

berafiliasi dengan big four dapat mempengaruhi besarnya biaya modal.

Proporsi komisaris independen dan jumlah komite audit sebagai indikator

praktik GCG secara internal juga dapat mempengaruhi besarnya biaya

modal. Struktur kepemilikan yaitu salah satunya adalah kepemilikan

institusional juga diduga dapat mempengaruhi biaya modal karena investor

institusi akan mengawasi perusahaan lebih ketat daripada investor

31

A. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini meliputi seluruh

perusahaan manufaktur yang listing di BEI pada tahun 2013-2015. Teknik

pengambilan sampel menggunakan metode purposive sampling dimana

peneliti mempertimbangkan kriteria-kriteria tertentu, yaitu:

1. Perusahaan manufaktur yang listing di BEI dan menerbitkan

laporan keuangan dan laporan tahunan auditan secara lengkap

untuk periode yang berakhir 31 Desember 2013-2015.

2. Perusahaan manufaktur yang menyediakan data-data mengenai

variabel penelitian secara lengkap dalam laporan keuangannya.

3. Perusahaan yang tidak mengalami kerugian selama tahun

2013-2015.

4. Perusahaan yang memiliki hutang berbunga.

5. Perusahaan menyajikan laporan keuangan dalam mata uang rupiah.

B. Jenis dan Sumber data

Jenis data dalam penelitian ini adalah data sekunder atau data tidak

secara langsung diterima oleh peneliti. Data penelitian bersumber dari:

1. BEI untuk memperoleh data berupa daftar perusahaan manufaktur

2. Indonesia Capital Market Directory (ICMD), website Indonesia

Stock Exchange (IDX), dan website perusahaan sampel untuk

memperolah data laporan tahunan serta data-data lain yang

dibutuhkan dalam penelitian ini.

C. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah teknik

dokumentasi. Penelitian ini menggunakan data laporan keuangan

perusahaan manufaktur periode tahun 2013-2015 yang bersumber dari BEI,

ICMD, website IDX, dan website resmi dari perusahaan. Peneliti juga

menggunakan artikel, jurnal penelitian terdahulu, dan buku yang terkait

dengan penelitian.

D. Variabel Penelitian dan Definisi Operasionalisasi Variabel 1. Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang

dipengaruhi oleh variabel independen atau variabel bebas. Dalam

penelitian ini variabel dependen yang digunakan yaitu cost of equity dan

cost of debt.

a. Cost of equity

Cost of equity merupakan tingkat pengembalian yang

diinginkan oleh investor ketika investor memutuskan untuk

digunakan untuk mengukur cost of equity salah satunya adalah

earning-price ratio (EP Ratio) yang digunakan dalam penelitian

Francis et al. (2005), Li et al. (2009), Desiliani (2014), dan Borja

(2015). Penggunaan EP Ratio untuk mengukur cost of capital karena

EP Ratio merupakan pengukuran yang paling populer untuk

mengestimasi tingkat pengembalian dalam pasar ekuitas dan

pengukuran yang secara luas diterapkan (Easton dalam Lie et al.,

2009). Semakin rendah nilai EP Ratio menujukkan bahwa biaya

ekuitas yang harus ditanggung perusahaan juga rendah. Begitu juga

sebaliknya, semakin tinggi nilai EP Ratio menunjukkan bahwa biaya

modal ekuitas yang harus dikeluarkan perusahaan juga tinggi. EP

Ratio dihitung dengan rumus:

b. Cost of debt

Cost of debt merupakan tingkat pengembalian yang

diinginkan oleh kreditor ketika kreditor memutuskan untuk

melakukan pendanaan atau memberikan dananya dalam bentuk

pinjaman ke dalam perusahaan. Cost of debt dapat dihitung dengan

membagi beban bunga yang dibayarkan perusahaan dalam satu

periode tahunan dibagi dengan rata-rata pinjaman jangka pendek

dan jangka panjang yang menghasilkan beban bunga pinjaman

tersebut (Juniarti dan Sentosa, 2009). Rumus untuk menghitung

penelitian Yunita (2012), Kurniawati dan Marfuah (2014), dan

Yenibra (2014). Rumus tersebut yaitu:

2. Variabel Independen

a. Kualitas Audit

Kualitas audit yang baik menunjukkan salah satu indikator

pendukung penerapan GCG di suatu perusahaan. Hasil dari kualitas

audit ini dapat memberikan sinyal dari perusahaan untuk para

stakeholdernya. Kualitas audit dapat diartikan sebagai kemungkinan

besarnya auditor yang kompeten dan independen dalam menemukan

dan melaporkan temuan dalam laporan keuangan kliennya. Dalam

penelitian ini kualitas audit diukur menggunakan dummy variable.

Apabila laporan keuangan perusahaan diaudit oleh KAP big four

maka diberi nilai 1 dan apabila diaudit oleh KAP nonbig four maka

diberi 0. Pengukuran kualitas audit dengan dummy variable

digunakan dalam penelitian Piot dan Pierra (2007), Sari dan Diyanty

(2015), dan Houqe et al. (2015).

b. Komisaris Independen

Komisaris independen merupakan anggota dewan komisaris

pihak yang tidak memiliki hubungan bisnis dan hubungan keluarga

dengan pemegang saham kontrol, anggota direksi dan dewan

komisaris lain dan dengan perusahaan itu sendiri (KNKG, 2006).

Pengukuran komisaris independen dalam penelitian ini sesuai

dengan Juniarti dan Sentosa (2006) dan Yunita (2012) yaitu dengan

persentase jumlah komisaris independen terhadap total dewan

komisaris. Persentase jumlah komisaris independen dihitung dengan

rumus sebagai berikut:

c. Kepemilikan Institusional

Kepemilikan institusional merupakan saham yang dimiliki oleh

investor institusional, seperti pemerintah, bank, perusahaan asuransi,

perusahaan investasi, atau perusahaaan lain (Juniarti dan Sentosa,

2009). Dalam penelitian ini kepemilikan institusional diukur dengan

persentase jumlah saham perusahan yang dimiliki institusi terhadap

total saham yang beredar, seperti yang digunakan oleh Yunita (2012)

dan Rahmawati (2015). Persentase kepemilikan institusional

d. Komite Audit

Menurut Peraturan BAPEPAM No IX.1.5 mengenai

Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit,

komite audit merupakan komite yang dibentuk dewan komisaris

untuk membantu melaksanakan tugas dan fungsinya. Komite audit

dalam suatu perusahaan paling sedikit satu orang komisaris

independen dan paling sedikit dua orang anggota lainnya yang

berasal dari luar emiten atau perusahaan publik. Komite audit dalam

penelitian ini diukur dengan jumah anggota komite audit yang ada di

perusahaan, seperti yang digunakan dalam penelitian Rahmawati

(2015).

E. Metode Analisis Data

1. Analisis Statistik Deskriptif

Analisis statistik deskriptif bukan merupakan analisis yang

bermaksud untuk menguji hipotesis (Suparno, 2013). Analisis statistik

deskriptif digunakan untuk menyajikan dan mengetahui gambaran atau

deskripsi tentang karakteristik atau keadaan data penelitian, seperti

frekuensi, mean, median, modus, minimum, maksimum, range,

variance dan standar deviasi (Nazaruddin dan Basuki, 2016). Analisis

statistik deskriptif menggambarkan data yang bersangkutan menjadi

2. Uji Asumsi Klasik

Uji asumsi klasik merupakan syarat statistik yang harus terpenuhi

apabila menggunakan analisis regresi linear berganda yang berbasis OLS

(Ordinary Least Square).

a. Uji Normalitas

Pengujian ini dilakukan untuk mengetahui apakah residual data penelitian yang telah dikumpulkan dan digunakan dalam model

regresi berdistribusi normal atau tidak. Model regresi dapat

dikatakan baik apabila nilai residual berdistribusi normal atau

diambil dari populasi yang normal. Uji statistik normalitas yang

dapat digunakan antara lain Chi-Square, Kolmogorov-Smirnov,

Lilliefors, Shapiro Wilk dan Jarque Bera (Nazarudidin dan Basuki,

2016). Uji statistik normalitas dalam penelitian ini menggunakan uji

Kolmogorov-Smirnov. Ketentuan apabila menggunakan uji

Kolmogorov-Smirnov yaitu:

1) Apabila besarnya Asymp Sig. (2 tailed) lebih besar dari 0,05

maka H0 diterima dan dapat dikatakan bahwa residual data

berdistribusi normal.

2) Apabila besarnya Asymp Sig. (2 tailed) kurang dari 0,05 maka

H0 ditolak dan dapat dikatakan bahwa residual data tidak

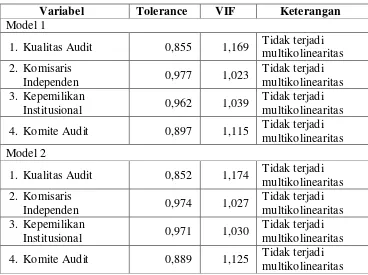

b. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui apakah

dalam model regresi berganda terdapat kolerasi yang kuat antara

variabel independen dalam model regresi linear berganda. Model

regresi dapat dikatakan baik apabila tidak terjadi kolerasi di antara

variabel independen. Terjadinya multikolinearitas dalam suatu model

regresi dapat menyebabkan koefisien variabel independen menjadi

tidak signifikan. Cara untuk mengetahui terjadi multikolinearitas atau

tidak dapat diketahui dengan melihat nilai tolerance dan Variance

Inflation Factor (VIF) (Desiliani, 2014). Kriteria dalam uji

multikolinearitas yaitu:

1) Apabila nilai tolerance lebih besar dari 0,10 dan nilai VIF

kurang dari 10, maka model regresi dapat dikatakan tidak

terjadi multikolinearitas.

2) Apabila nilai tolerance kurang dari 0,10 dan nilai VIF lebih

dari 10, maka model regresi dapat dikatakan terjadi

multikolinearitas.

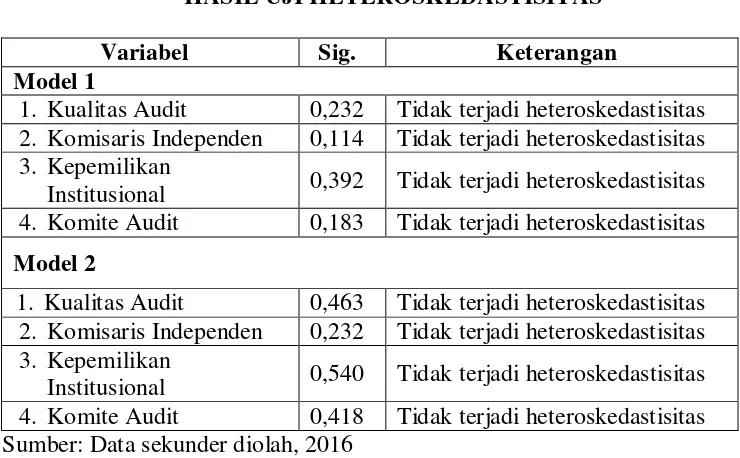

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk mengetahui apakah

dalam model regresi terjadi ketidaksamaan varians dari residual data

suatu pengamatan dengan pengamatan yang lain. Heteroskedastisitas

adalah terjadinya ketidaksamaan varian dari residual untuk semua

Model regresi dapat dikatakan memenuhi syarat apabila kesamaan

varians dari residual suatu pengamatan dengan pengamatan yang lain

tetap (homokedastisitas). Uji statistik yang digunakan antara lain uji

Glejser, uji Park atau uji White. Uji heteroskedastisitas dalam

penelitian ini digunakan uji Glejser yaitu dengan meregresikan nilai

residual yang telah diabsolutkan dengan variabel-variabel independen

dalam model regresi. Apabila nilai Sig. pada output uji Glejser lebih

dari 0,05 maka tidak ada hubungan yang signifikan antara seluruh

variabel independen terhadap nilai absolute residual atau dapat

dikatakan bahwa tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Pengujian ini dilakukan untuk mengetahui apakah dalam model

regresi terdapat korelasi residual dari satu pengamatan dengan

pengamatan yang lainnya. Model regresi dapat dikatakan baik

apabila bebas dari autokorelasi. Cara untuk mendeteksi terjadi

autokorelasi atau tidak dapat dilakukan dengan melihat angka D-W

(Durbin-Watson) dengan patokan sebagai berikut (Santoso, 2010):

1) Apabila angka D-W di bawah -2 maka artinya terdapat

autokorelasi positif.

2) Apabila angka D-W di antara -2 sampai +2 maka artinya

tidak terdapat autokorelasi.

3) Apabila angka D-W di atas +2 maka artinya terdapat

3. Uji Hipotesis dan Analisis Data a. Model Penelitian

Pengujian terhadap hipotesis yang telah diformulasikan dalam

penelitian ini menggunakan regresi berganda. Sebelum dilakukan uji

regresi berganda terlebih dahulu dilakukan uji asumsi klasik untuk

memastikan bahwa model regresi yang digunakan adalah normal dan

tidak terjadi multikolinearitas, heteroskedastisitas, serta autokorelasi.

Alat bantu statistik yang digunakan dalam penelitian ini yaitu

menggunakan aplikasi SPSS.

Model penelitian dalam penelitian ini mengacu pada model

penelitian yang digunakan oleh Kurniawati dan Marfuah (2014).

Model penelitian terdiri dari 2 model dimana model pertama untuk

menguji H1a, H2a, H3a, dan H4a, sedangkan model kedua untuk menguji

H1b, H2b, H3b, dan H4b.

Model 1:

COE i,t = α + β1 KAUD i,t + β2 KINDi,t + β4 KINS i,t + β3 KOAUDi,t+ e i,t

Model 2:

COD i,t = α + β1 KAUD i,t + β2 KINDi,t + β4 KINS i,t + β3 KOAUDi,t + e i,t

Keterangan:

COE i,t : Cost of equity

KAUD i,t : Kualitas audit

KOINDi,t : Komisaris independen

KINS i,t : Kepemilikan institusional

KOAUDi,t : Komite audit

b. Uji Hipotesis

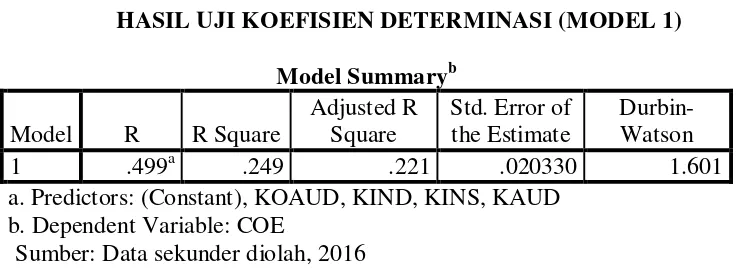

1) Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengetahui

seberapa besar kemampuan variabel independen mempengaruhi

variabel dependen (Desiliani, 2014). Apabila nilai R2 mendekati

nilai 1 artinya variabel dependen hampir seluruhnya dijelaskan

oleh variabel independen yang diteliti.

2) Uji Signifikansi Parameter Individual (t-test)

Uji t-test digunakan untuk mengetahui seberapa besar secara

individu atau secara parsial variabel independen mampu

menerangkan variabel dependen. Variabel independen dalam

penelitian ini adalah kualitas audit, komisaris independen,

kepemilikan institusional, dan komite audit. Sedangkan variabel

dependennya adalah cost of equity dan cost of debt. Pengujian

dilakukan dengan ketentuan alpha atau tingkat kesalahan sebesar

0,05. Hipotesis diterima apabila nilai sig < 0,05 dan koefisien

42

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

Obyek dari penelitian ini adalah perusahaan-perusahaan manufaktur

yang terdaftar di BEI pada tahun 2013-2015. Pemilihan sampel

menggunakan teknik purposive sampling dengan hasil sebanyak 52

perusahaan dan data observasi pada tahun 2013-2015 sebanyak 156

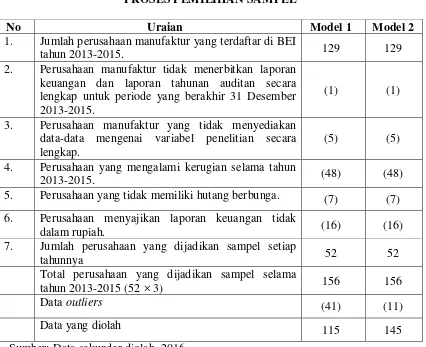

perusahaan. Proses pemilihan sampel disajikan pada Tabel 4.1:

TABEL 4.1.

PROSES PEMILIHAN SAMPEL

No Uraian Model 1 Model 2

1. Jumlah perusahaan manufaktur yang terdaftar di BEI

tahun 2013-2015. 129 129

2. Perusahaan manufaktur tidak menerbitkan laporan keuangan dan laporan tahunan auditan secara lengkap untuk periode yang berakhir 31 Desember 2013-2015.

(1) (1)

3. Perusahaan manufaktur yang tidak menyediakan data-data mengenai variabel penelitian secara lengkap.

(5) (5)

4. Perusahaan yang mengalami kerugian selama tahun

2013-2015. (48) (48)

5. Perusahaan yang tidak memiliki hutang berbunga. (7) (7)

6. Perusahaan menyajikan laporan keuangan tidak

dalam rupiah. (16) (16)

7. Jumlah perusahaan yang dijadikan sampel setiap

tahunnya 52 52

Total perusahaan yang dijadikan sampel selama

tahun 2013-2015 (52 × 3) 156 156

Data outliers (41) (11)

Data yang diolah 115 145

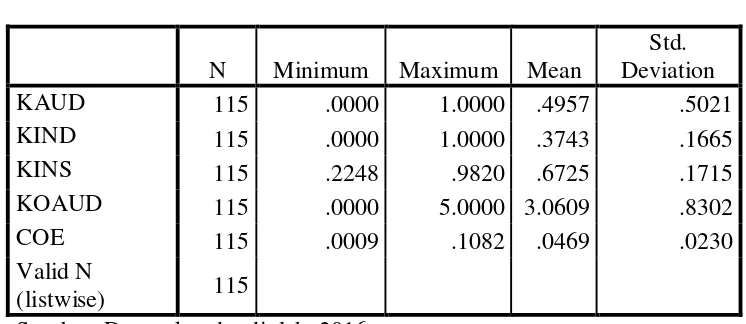

B. Analisis Statisitik Deskriptif

TABEL 4.2.

STATISTIK DESKRIPTIF MODEL 1

N Minimum Maximum Mean

Std. Deviation

KAUD 115 .0000 1.0000 .4957 .5021

KIND 115 .0000 1.0000 .3743 .1665

KINS 115 .2248 .9820 .6725 .1715

KOAUD 115 .0000 5.0000 3.0609 .8302

COE 115 .0009 .1082 .0469 .0230

Valid N

(listwise) 115

Sumber: Data sekunder diolah, 2016

Jumlah data yang digunakan dalam penelitian sebanyak 156 data

selama 3 tahun. Namun pada model pertama, setelah dilakukan pengujian

dengan menggunakan SPSS 23.0 diketahui bahwa data tidak berdistribusi

normal. Langkah yang diambil peneliti adalah mendeteksi terjadinya

outliers. Peneliti membuang beberapa sampel agar data berdistribusi normal.

Sampel yang dibuang berjumlah 41 data, sehingga data menjadi berjumlah

115.

Dari Tabel 4.2 dapat diketahui bahwa pada model pertama jumlah

observasi dalam penelitian (N) sebanyak 115. Variabel kualitas audit

(KAUD) memiliki nilai minimum 0; nilai maksimum 1; mean 0,4957; dan

standar deviasi 0,50217. Nilai minimum 0 artinya tidak diaudit oleh KAP

big four. Sedangkan nilai maksimum sebesar 1 artinya diaudit oleh KAP big

four. Mean variabel kualitas audit sebesar 0,4957 atau 49,57% menunjukkan