ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENDAPATAN ASLI DAERAH (PAD)

(Studi Kasus di Kota Magelang Periode 1984 – 2015)

ANALYSIS OF FACTORS INFLUENCING LOCAL REVENUE (PAD) (Case Study In Magelang City Period 1984 – 2015)

SKRIPSI

Diajukan Guna Memebuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

Oleh:

PUTRI SEPTIANA WULANDARI 20130430245

FAKULTAS EKONOMI DAN BISNIS

i

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENDAPATAN ASLI DAERAH (PAD)

(Studi Kasus di Kota Magelang Periode 1984 – 2015)

ANALYSIS OF FACTORS INFLUENCING LOCAL REVENUE (PAD) (Case Study In Magelang City Period 1984 – 2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

Oleh:

PUTRI SEPTIANA WULANDARI 20130430245

FAKULTAS EKONOMI DAN BISNIS

iv

SKRIPSI PERNYATAAN

Dengan Ini saya,

Nama : Putri Septiana Wulandari Nomor Mahasiswa : 20130430245

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENDAPATAN ASLI DAERAH (PAD) (Studi Kasus di Kota Magelang Periode 1984–2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapatan yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebut terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 1 April 2017

v

INTISARI

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi Pendapatan Asli Daerah di Kota Magelang. Dimana Variabel Independen Retribusi Daerah, DAU (Dana Alokasi Umum), BUMD (Badan Usaha Milik Daerah), dan Jumlah Penduduk sedangkan Variabel Dependen yaitu Pendapatan Asli Daerah. Penelitian ini menggunakan data sekunder dari Badan Pusat Statistik dengan periode dari tahun 1984 sampai dengan 2015 di Kota Magelang. Penelitian ini menggunakan alat analisis regresi model VAR.

Hasil penelitian ini menunjukan bahwa variabel Retribusi Daerah berpengeruh posistif dan signifikan terhadap Pendapatan Asli Daerah di Kota Magelang. Variabel DAU (Dana Alokasi Umum) berpengaruh positif terhadap Pendapatan Asli Daerah di Kota Magelang. Variabel BUMD (Badan Usaha Milik Daerah) berpengaruh positif terhadap Pendapatan Asli Daerah di Kota Magelang. Kemudian Variabel Jumlah Penduduk berpengaruh positif terhadap Pendapatan Asli Daerah di Kota Magelang.

vi

ABSTRACT

This study aims to analyze the factors that affect the Regional Revenue in Magelang. Where the Independent Variable Regional Retribution , DAU (General Allocation Fund), BUMD (Regional Owned Enterprises ) and Population Dependent Variables that while Regional Revenue. This study uses secondary data from the Central Statistics Agency in the period from 1984 to 2015 in Magelang. This study uses regression analysis of the VAR model.

These results indicate that the Regional Retribution variabel positive effect and significant impact on Regional Revenue in Magelang. Variable DAU (General Allocation Fund) positive effect on Regional Revenue in Magelang. Variable BUMD (Regional Owned Enterprises) have a positive effect on Regional Revenue in Magelang. Later Variable Population has positive influence on Regional Revenue in Magelang.

Keywords: PAD (Regional Revenue): Retribusi Daerah (Regional

vii

KATA PENGANTAR

Segala puji bagi Allah SWT karena berkat Rahmat dan Karunia-Nya penulis dapat menyelesaikan skripsi ini. Shalawat beserta salam semoga senantiasa terlimpah curahkan kepada Nabi Muhammad SAW., kepada keluarganya, parasahabatnya, hingga kepada umatnya hingga akhir zaman, amin.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Program Studi Ilmu Ekonomi Universitas Muhammdiyah Yogyakarta. Judul yang penulis ajukan adalah “Analisis Faktor

-faktor yang mempengaruhi Pendapatan Asli Daerah (Studi kasus di Kota Magelang tahun 1984 –2015)”.

Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi Pemerintah Daerah Kota Magelang dalam pengambilan kebijakan dan memberikan ide pengembangan bagi penelitian selanjutnya. Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

viii

2. Dekan Fakultas Ekonomi Universitas Muhammdiyah Yogyakarta, Bapak Dr.Nano Prawoto, S.E., M.Si yang telah memberikan kelancaran selama penulis menyelesaikan studi.

3. Bapak Agus Tri Basuki, S.E., M.Si. yang telah memberikan saran

bimbingannya dalam menyelesaikan skripsi ini.

4. Bapak dan Ibu dosen prodi Ilmu Ekonomi yang telah memberikan masukan kepada penulis dalam proses penyelesaian skripsi ini.

5. Sahabat-sahabat terbaikku yang telah memberikan motivator terbaik dan penyemangat terindah.

6. Serta teman-teman angkatan 2013 Ilmu Ekonomi Universitas Muhammadiyah Yogyakarta.

Penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh Karena itu kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topic ini.

Yogyakarta, 1 April 2017

ix

MOTTO

Kesuksesan hanya dapat diraih dengan segala upaya.

Dan

Usaha yang disertai dengan doa, karena sesungguhnya nasib

seseorang manusia tidak akan berubah dengan sendirinya tanpa

berusaha.

Kerjakanlah,

Wujudkanlah,

Raihlah cita-citamu,

Dengan memulainya,

Dari Bekerja,

Bukan hanya,

Menjadi beban,

x

-SUKSES-

PERSEMBAHAN

Dengan segala puja dan puji syukur kepada Tuhan yang Maha Esa dan atas dukungan dan do’a dari orang-orang tercinta, akhirnya skripsi ini dapat

dirampungkan dengan baik dan tepat pada waktunya. Oleh karena itu, dengan rasa bangga dan bahagia saya khaturkan rasa syukur dan terimakasih saya kepada:

1) Allah SWT, karena hanya atas izin dan karuniaNyalah maka skripsi ini

dapat dibuat dan selesai pada waktunya. Puji syukur yang tak terhingga pada Allah penguasa alam yang meridhoi dan mengabulkan segala doa. 2) Kedua orang tua saya, yang telah memberikan dukungan moril maupun

materi serta do’a yang tiada henti untuk kesuksesan saya, karena tiada kata seindah lantunan do’a dan tiada do’a yang paling khusuk selain do’a yang

terucap dari orang tua. Ucapan terimakasih saja takkan pernah cukup untuk membalas kebaikan orang tua, karena itu terimalah persembaha bakti dan cinta ku untuk kalian orang tuaku.

3) Kedua adik saya Diana dan Refa, yang telah memberikan semangat dan kasih tulusnya sehingga saya dapat menyelesaikan skripsi.

xi

mengarahkan saya, memberikan bimbingan dan pelajaran yang tiada ternilai harganya, agar saya menjadi lebih baik. Terimakasih banyak Bapak dan Ibu dosen, jasa kalian akan selalu terpatri di hati.

5) Sahabat dan Teman Tersayang, tanpa semangat, dukungan dan bantuan

kalian semua tak kan mungkin aku sampai disini, terimakasih untuk canda tawa, tangis, dan perjuangan yang kita lewati bersama dan terimakasih untuk kenangan manis yang telah mengukir selama ini. Dengan perjuangan dan kebersamaan kita pasti bisa! Semangat!!

6) Untuk Candra Achmad M yang selalu memberikan semangat dan

menemani dari lulusnya SMA hingga lulusnya SARJANA.

xii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAAN ... iii

HALAMAN PERNYATAAN... iv

INTISARI ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

MOTTO ... ix

PERSEMBAHAN ... x

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xii

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Batasan Masalah Penelitian ... 7

1.3 Rumusan Masalah ... 8

1.4 Tujuan Penelitian ... 8

1.5 Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA... 10

2.1 Landasan Teori ... 10

2.1.1 Tinjauan Umum Keuangan Daerah ... 10

2.1.2 Otonomi Daerah ... 11

xiii

xiv

2.3 Hasil Penelitian ... 31

2.4 Hipotesis ... 33

2.5 Kerangka Pemikiran ... 35

BAB III METODOLOGI PENELITIAN ... 36

3.1 Objek Penelitian ... 36

3.2 Jenis Data ... 36

3.3 Teknik Pengumpulan Data ... 37

3.4 Definisi Operasonal Variabel Penelitian ... 37

3.5 Metode Analisis Data ... 39

BAB IV GAMBARAN UMUM ... 42

4.1 Gambaran Umum Wilayah Kota Magelang... 42

4.2 Letak Geografis Kota Magelang ... 42

4.3 Gambaran Umum Penelitian ... 43

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 46

5.1 Uji Stasioner ... 46

5.1.1 Uji Akar Unit (Unit Root Test) ... 46

5.1.2 Penentuan Panjang Lag ... 51

5.1.3 Uji Stabilitas VAR ... 52

5.1.4 Uji Kointegrasi ... 53

5.1.5 Uji Kaulitas Granger ... 54

5.1.6 Uji Regresi Dengan Model VAR ... 57

5.1.7 Innovation Acounting ... 58

BAB VI PENUTUP ... 65

6.1 Kesimpulan ... 65

6.2 Saran ... 65

6.3 Keterbatasan Penelitian ... 66

xv

xvi

DAFTAR TABEL

Tabel 2.1 : Perkembangan PAD Kota Magelang Tahun 2005 - 2014 ... 13

Tabel 2.2 : Retribusi Daerah Kota Magelang Tahun 2010 – 2014 ... 18

Tabel 2.3 : Laba BUMD Kota MagelangTahun 2006 - 2015 ... 22

Tabel 2.4 : Realisasi DAU Kota Magelang Tahun 2011 - 2015 ... 25

Tabel 5.1 : Hasil Uji ADF pada tingkat level ... 48

Tabel 5.2 : Hasil Uji ADF pada tingkat First Difference ... 50

Tabel 5.3 : Hasil Penentuan Panjang Lag ... 52

Tabel 5.4 : Hasil Uji Stabilitas ... 53

Tabel 5.5 : Hasil Kointegrasi (Johansen Cointegration) ... 54

Tabel 5.6 : Hsil Uji Kaulitas Granger ... 55

Tabel 5.7 : Hasil Uji Regresi VAR ... 59

Tabel 5.8 : Hasil Uji Analisis Impulse Response (IRF) Terhadap Shock BUMD (Badan Usaha Milik Daerah ) ... 60

Tabel 5.9 : Hasil Uji Analisis Impulse Response (IRF) Terhadap Shock DAU ... 61

Tabel 5.10 : Hasil Uji Analisis Impulse Response (IRF) Terhadap Shock Jumlah Penduduk ... 62

Tabel 5.11 : Hasil Uji Analisis Impulse Response (IRF) Terhadap Shock Retribusi Daerah ... 63

xvii

DAFTAR GAMBAR

xii

DAFTAR LAMPIRAN

Lampiran 1 Data variabel yang mempengaruhi Pendapatan Asli Daerah (PAD) tahun 1984-2015

ABSTRACT

This study aims to analyze the factors that affect the Regional Revenue in Magelang. Where the Independent Variable Regional Retribution , DAU (General Allocation Fund), BUMD (Regional Owned Enterprises ) and Population Dependent Variables that while Regional Revenue. This study uses secondary data from the Central Statistics Agency in the period from 1984 to 2015 in Magelang. This study uses regression analysis of the VAR model.

These results indicate that the Regional Retribution variabel positive effect and significant impact on Regional Revenue in Magelang. Variable DAU (General Allocation Fund) positive effect on Regional Revenue in Magelang. Variable BUMD (Regional Owned Enterprises) have a positive effect on Regional Revenue in Magelang. Later Variable Population has positive influence on Regional Revenue in Magelang.

Keywords: PAD (Regional Revenue): Retribusi Daerah (Regional Retribution), DAU (General Allocation Fund), BUMD (Regional Owned Enterprises),

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Setiap daerah memiliki kemampuan sendiri untuk mengatur keuangan, di dalam perhitungan pendapatan setiap daerah mampu menentukan kebijakan yang akan meningkatkan kesejahteraan masyarakat. PAD (Pendapatan Asli Daerah) merupakan salah satu penerimaan pada setiap daerah yang akan mampu melaksanakan tujuan setiap daerah. Kegiatan ekonomi pada setiap daerah bervariasi dengan tujuan untuk mendorong setiap daerahnya berpotensi meningkatkan ekonominya. Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Optimalisasi penerimaan Pendapatan Asli Daerah hendaknya didukung upaya Pemerintah Daerah dengan meningkatkan kualitas layanan publik (Mardiasmo, 2002).

2

Kebijakan keuangan daerah diarahkan untuk meningkatkan pendapatan asli daerah sebagai sumber utama pendapatan daerah yang dapat dipergunakan oleh daerah dalam melaksanakan pemerintahan dan pembangunan daerah sesuai dengan kebutuhannya guna memperkecil ketergantungan dalam mendapatkan dana dan pemerintah tingkat atas (subsidi). Dengan demikian usaha peningkatan pendapatan asli daerah seharusnya dilihat dari perspektif yang Iebih luas tidak hanya ditinjau dan segi daerah masing-masing tetapi daham kaitannya dengan kesatuan perekonomian Indonesia. Pendapatan asli daerah itu sendiri, dianggap sebagai alternatif untuk memperoleh tambahan dana yang dapat digunakan untuk berbagai keperluan pengeluaran yang ditentukan oleh daerah sendiri khususnya keperluan rutin. Oleh karena itu peningkatan pendapatan tersebut merupakan hal yang dikehendaki setiap daerah.

Untuk itu, pemerintah daerah tentunya akan melakukan upaya agar dapat meningkatkan penerimaan daerah sebesar-besarnya. Peran pemerintah daerah sangat besar untuk meenentukan strategi bagaimana pendapatan daerah yang akan di peroleh dapat menunjang peningkatan ekonomi pada setiap daerahnya. Sarana dan prasarana yang akan dibutuhkan pada setiap daerah akan berpengaruh pada pemasukan keuangan.

3

pengawasan yaitu untuk melihat bagaimana kegiatan yang dilaksanakan sesuai dengan rencana yang sudah ditentukan untuk masa yang akan datang.

Pemerintah daerah akan menentukan target pendapatan dalam perhitungan minimal satu tahun anggaran. Target yang akan di peroleh dapat di pertanggung jawabkan penyusunannya dan memerlukan faktor-faktor yang tentunya akan memberi manfaat bagi kesejahteraan masyarakat perekonomian daerah setempat. Pemerintah daerah juga dapat meningkatkan target pendapatan daerah dengan menggali sebaik-baiknya.

Pemerintah daerah meningkatkan pendapatan asli daerah (PAD) dengan cara mengoptimalkan pendapatan yang berasal dari retribusi daerah dan laba BUMD (Badan Usaha Milik Daerah). Pendapatan yang berasal dari retribusi daerah dan laba BUMD merupakan salah satu bentuk peran bantu masayarakat dalam mensejahterakan perekonomian daerah setempat. Retribusi daerah dan laba BUMD merupakan pendapatan daerah yang penting untuk membiayai kebutuhan pemerintah.

Secara umum, untuk meningkatkan pendapatan daerah yang memerlukan faktor dari retribusi daerah, laba BUMD, DAU dan Jumlah Penduduk dalam hal tersebut ada beberapa metode sebagai berikut:

1. Memperluas daerah penerimaan

4

2. Memperkuat proses pungutan

Upaya memperkuat proses pungutan dapat dilakukan dengan cara mengubah tarif, khususnya tariff retribusi daerah dalam meningkatkan SDM.

3. Meningkatkan pengawasan

Tindakan ini dapat di lakukan oleh pemerintah daerah dengan memeriksa dan mengawasi secara teratur dalam penerimaan pendapatan setiap proses yang dilaksanakan oleh daerah.

4. Meningkatkan kapasitas penerimaan

Dalam tindakan ini dapat dilakukan melalui perencanaan yang lebih, khususnya dilakukan dengan meningkatkan koordinasi dengan instansi yang ada di daerah tersebut.

5. Meningkatkan efisiensi biaya pemungutan

Salah satu tindakan yang dapat dilakukan adalah memperbaiki prosesdur secaran efisien dalam pemungutan dari setiap jenis pemungutan.

5

daerah juga akan menimbulkan inovasi dan kemajuan baru bagi perekonomian yang akan datang. Potensi ekonomi daerah sangat menetukan dalam penyelenggaran rencana pada setiap daerah. PAD salah satunya potensi sumber pembiayaan pemerintah daerah yang di kelola secara optimal.

PAD (Pendapatan Asli Daerah) Di Kota Magelang mengalami perkembangan yang cukup baik. Tahun 2011 sampai tahun 2015 pendapatan asli daerah mengalami peningkatan yang cukup pesat. Pada tahun 2011 hasil yang terealisai sebesar Rp. 12.876.009,000 kemudian tahun 2015 terealisasi sebesar Rp. 16.399.601,000. Peningkatan pendapatan asli daerah lima tahun belakang ini dapat di manfaatkan sebaik-baiknya oleh pemerintah daerah Kota Magelang.

Perkembangan Kota Magelang dengan kondisi sebagai kota jasa yang hanya memiliki luas 18.12 km2. Secara geografis Kota Magelang terletak pada posisi yang strategis, karena berada pada tepat di tengah-tengah pulau Jawa. Pada jalur transportasi dan ekonomi antara Semarang-Magelang-Yogyakarta-Purworejo selain itu Kota Magelang juga berada di tengah-tengah jalur wisata local dan regional antara Yogyakarta-Borobudur-Kopeng dan dataran tinggi dieng.

6

Kota Magelang merupakan daerah otonomi yang berada di wilayah Provinsi Jawa Tengah yang terus menggali potensi-potensi keuangan agar dapat meningkatkan Pendapatan Asli Daerah (PAD) yang salah satu adalah retribusi daerah, laba BUMD dan DAU. Dimana retribusi daerah memiliki pendapatan yang luas dan memungkinkan untuk memberikan kontribusi yang cukup besar terhadap Pendapatan Asli Daerah (PAD). Kemudian laba BUMD juga tidak berbeda dengan retribusi daerah yang memiliki kontribusi yang cukup besar di lihat secara umum laba BUMD yang ada di kota Magelang juga cukup besar dalam penerimaan pendapatan daerah. Di Kota Magelang memiliki perusahaan daerah yang mampu memberikan pemasukan untuk meingkatkan pendapatan asli daerah. Ada salah faktor yang mempengaruhi pendapatan asli daerah yang ada di Kota Magelang yaitu DAU. DAU yang akan memberikan masukan keuangan kepada pemerintah kota Magelang. Dimana DAU yang di berikan oleh pemerintah pusat kepada pemerintah kota Magelang tentunya akan memberikan dana untuk keperluan operasional yang ada di pemerintah kota Magelang.

7

Dalam hal ini, yang mendapat prioritas utama dalam rangka memperbaiki perekonomian dan keuangan daerah serta dapat meningkatkan kemandirian daerah. Dengan demikian, diharapkan retribusi daerah, laba BUMD, DAU dan Jumlah Penduduk mampu memberikan kontribusi yang cukup besar terhadap Pendapatan Asli Daerah (PAD).

Bedasarkan latar belakang di atas, maka judul dalam penelitian ini adalah: “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENDAPATAN ASLI DAERAH (PAD) DI KOTA MAGELANG”

1.2 Batasan Masalah Penelitian

Berdasarkan penjelasan dari latar belakang diatas, dimana Kota Magelang memilki beberapa sumber penerimaan Pendapatan Asli Daerah (PAD). Maka peneliti hanya membahas pada faktor yang berpengaruh terhadap Pendapatan Asli Daerah (PAD) yaitu :

1. Variabel-variabel yang mempengaruhi besar kecilnya Pendapatan Asli

Daerah (PAD) di Kota Magelang yaitu : Retribusi Daerah, Laba BUMD, DAU dan Jumlah Penduduk.

2. Data yang digunakan adalah data tahunan yaitu tahun 1984-2014 terdiri

atas :

a. Pendapatan Asli Daerah (PAD) b. Retribusi Daerah

8

e. Jumlah Penduduk

1.3 Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan sebelumnya maka permasalahan yang akan dibahas pada penelitian ini adalah :

1. Seberapa besar pengaruh Retribusi Daerah terhadap Pendapatan Asli Daerah (PAD) Di Kota Magelang ?

2. Seberapa besar pengaruh Laba BUMD terhadap Pendapatan Asli Daerah

(PAD) Di Kota Magelang ?

3. Seberapa besar pengaruh DAU terhadap Pendapatan Asli Daerah (PAD) Di Kota Magelang ?

4. Seberapa besar pengaruh Jumlah Penduduk terhadap Pendapatan Asli Daerah (PAD) Di Kota Magelang ?

1.4 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang ada diatas maka tujuan yang akan dicapai oleh peneliti adalah :

1. Untuk mengetahui seberapa besar pengaruh Retribusi Daerah terhadap Pendapatan Asli Daerah (PAD) Di Kota Magelang.

2. Untuk mengetahui seberapa besar pengaruh Laba BUMD terhadap Pendapatan Asli Daerah (PAD) Di Kota Magelang.

9

4. Untuk mengetahui seberapa besar pengaruh Jumlah Penduduk terhadap

Pendapatan Asli Daerah (PAD) Di Kota Magelang.

1.5 Manfaat Penelitian

1. Bagi peneliti, penelitian ini dapat bermanfaat untuk memperdalam

wawasan pengetahuan penulis tentang Pendapatan Asli Daerah, Retribusi Daerah, Laba BUMD dan Jumlah Penduduk pada setiap daerah tertentu. 2. Bagi peneliti lain, dapat digunakan sebagai bahan untuk mengembangkan

penelitian sejenis dengan ruang lingkup yang lebih luas.

3. Bagi pemerintah daerah, hasil dari penelitian ini diharapkan dapat menjadi

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1. Tinjauan Umum Keuangan Daerah

Keuangan daerah adalah sesuatu berupa uang maupun barang yang dapat di miliki oleh suatu daerah yang sesuai dengan ketentuan dan perundang-undangan yang berlaku. Kemudian Pemerintah Daerah harus mampu mengelola, merencanakan, melaksanakan, mengawasi, mengendalikan, dan mengevaluasi semua sumber keuangan daerah. Dalam melaksanakan berbagai tujuan pemerintah daerah membutuhkan dana untuk membiayai kebutuhan pemerintah untuk tujuan tertentu. Oleh karena itu, perlu meningkatkan penerimaan keuangan daerah untuk pembiayaan pemerintah secara optimal. Adapun usaha pemerintah daerah yang perlu dilakukan meliputi :

a. Mobilisasi yang dapat di gali ataupun diperoleh dari potensi daerah itu sendiri dengan wajar dan mengikuti peraturan.

b. Perlu desentralisasi dalam penyusunan, perencanaan, serta

pengambilan keputusan dalam memilih suatu program maupun proyek. c. Penyempurnaan yang berhubungan dengan subsidi, pinjaman dan

d. Meningkatkan kemampuan pemerintah daerah dalam upaya mewujudkan program-program yang akan dilaksanakan untuk masa yang akan dating.

e. Pemantauan daerah yang efektif sehingga dapat mengontrol dan

mengoptimalkan penggunaan sumber-sumber penerimaan daerah.

Dari uraian di atas dapat di lihat bahwa pemerintah tidak akan efektif dalam melaksanakan program-program daerah jika dana atau penerimaan daerah daerah yang kurang mencukupi. Keuangan daerah inilah salah satu kriteria untuk mengetahui bagaimana kemampuan pemerintah daerah melaksanakan dan mengelola perekonomian daerah setempat.

2.1.2 Otonomi Daerah

Otonomi daerah adalah kewajiban, wewenang, dan hak setiap daerah untuk mengatur daerah setempat sesuai dengan aturan. Kemudian daerah yang akan di kelola memiliki batasan-batasan wilayah yang sesuai dengan kesepakatan pemerintah daerah setempat. Penerapan otonomi daerah di harapkan dapat mendorong pemerintah daerah untuk meningkatkan penerimaan daerahnya tersebut. Otonomi daerah juga di harapkan mampu mendorong pemerintah daerah untuk dapat meningkatkan daya saing daerahnya dalam peningkatan pembangunan perekonomian setiap daerah.

2.1.3. Pendapatan Asli Daerah (PAD)

bertujuan agar dapat melakukan semua tugas dan dapat meningkatkan kesejahteraan masyarakat setempat.

Pendapatan Asli Daerah (PAD) adalah salah satu sumber pendapatan daerah yang dituangkan dalam anggaran pendapatan dan belanja daerah (APBD) merupakan sumber murni penerimaan daerah yang selalu diharapkan peningkatannya. Pendapatan Asli Daerah (PAD) ini merupakan pendapatan yang diperoleh daerah yang dipungut berdasarkan perda (peraturan daerah) sesuai dengan perundang-undangan guna mengumpulkan dana untuk keperluan setiap kegiatan yang membutuhkan biaya.

Menurut Badan Pusat Statistik (BPS) Kota Magelang, pendapatan asli daerah adalah salah satu sumber penerimaan yang harus selalu di pantau peningkatannya. Jumlah dan kontribusi peningkatannya akan berpengaruh dan akan sangat berperan bagi pemerintah daerah. Kemajuan tingkat daerah dapat dilihat dari penerimaan pendapatan asli daerah dan peran pendapatan asli daerah yang tentunya akan berdampak positif dari tahun ke tahunnya. Setiap daerah akan memicu bagaimana agar penerimaan pendapatan asli daerah setiap tahunnya akan terus meningkat.

membiayai seluruh kegiatan sarana dan prasarana yang dibutuhkan oleh setiap daerah. Pemerintah juga akan melayani sesuai dengan kemampuan penerimaan daerahnya untuk memberi kepuasan kepada masyarakat.

Jadi, pendapatan asli daerah dapat dikatakan sebagai pendapatan rutin daerah yang berasal dari usaha-usaha yang berasal dari daerah dan pemanfaatan potensi-potensi sumber keuangan yang dapat berperan sesuai tugasya.

Berikut perkembangan PAD (Pendapatan Asli Daerah) Kota Magelang sepuluh tahun terakhir ini dari tahun 2005-2014.

Tabel 2.1

Perkembangan PAD Kota Magelang Tahun 2005 – 2014

No Tahun Realisasi PAD (Rp) 1 2005 Rp. 9.643.563 2 2006 Rp. 9.533.676 3 2007 Rp. 9.814.845 4 2008 Rp. 9.667.570

5 2009 Rp 12.549.584

6 2010 Rp. 12.704.619

7 2011 Rp. 12.876.009 8 2012 Rp. 13.577.702 9 2013 Rp. 15.314.602 10 2014 Rp. 16.432.000

Dari tabel di atas dapat di simpulkan bahwa perkembangan pendapatan asli daerah (PAD) di Kota Magelang mengalami peningkatan setiap tahunnya. Dapat di lihat sepuluh tahun tahun terakhir Kota Magelang mendapatkan penerimaan daerah yang cukup meningkat.

Besarnya pendapatan di Kota Magelang setiap tahunnya menyebabkan kemampuan daerah mencapai keberhasilan yang diharapkan. Untuk meningkatkan kemajuan dan potensi yang lebih meningkat kota Magelang tentunya memiliki komponen-komponen dalam penerimaan daerahnya. Komponen-komponen penerimaan pendapatan asli daerah daerah (PAD) terdiri dari :

a. Retribusi Daerah b. Laba BUMD d. DAU

e. Jumlah Penduduk a. Retribusi Daerah

A. Obyek Retribusi Daerah

Undang-undang Nomor 28 Tahun 2009 ayat 1 telah disebutkan bahwa Retribusi Daerah merupakan beberapa jenis pungutan yang disediakan oleh pemerintah daerah, namun pungutan jasa tersebut harus sesuai dengan ukuran soasial ekonominya. Jasa-jasa tersebut ada tiga jenis yaitu, jasa usaha, jasa jasa umum dan perizinan tertentu,

B. Golongan Retribusi Daerah

Undang-undang Nomor 28 Tahun 2009 ayat 2 telah disebutkan bahwa penggolongan retribusi dapat digunakan untuk menetetapkan kebijakan umum tentang prinsip dan penetapan tarif retribusi.

C. Sumber-sumber penerimaan retribusi daerah a. Retribusi Jasa Umum

Pelayanan Kesehatan

Pelayanan Kebersihan

Pelayanan pemakaman dan penguburan mayat

Pelayan parker di tepi jalan umum

Pelayanan akte kelahiran dan biaya cetak KTP

Pelayanan Pasar

Pengujian peluncuran kapal perikanan

Pemeriksaan alat pemadam kebakaran

b. Retrbusi Jasa Usaha

Retribusi tempat pelelangan

Retribusi terminal

Retribusi tempat penginapan

Retribusi penyedotan kakus

Retribusi pasar grosir atau pertokoan

Retribusi pelayanan pelabuhan kapal

Retribusi rumah potong hewan

Retribusi penyebrangan di atas air

Retribusi penjualan produksi usaha daerah

Retribusi tempat rekreasi dan olahraga

Pemakaian kekayaan daerah

c. Retribusi Perijinan Tertentu

Izin penggunaan tanah

Izin mendirikan bangunan

Izin trayek

Izin gangguan

Penerimaan keuangan yang di lihat dari selisih nilai tukar

uang rupiah dengan uang asing

Pendapatan denda yang di kenakan kepada pelaksanaan

pekerjaan yang terlambat

Pendapatan yang di peroleh dari hasil eksekusi atau jaminan

Pendapatan denda pajak

Pendapatan dari pengembalian

Pendapatan dari penyelenggaraan pendidikan dan pelatihan

Pendapatan yang di peroleh dari angsuran ataupun cicilan

penjualan

Fasilitas soasial ataupun Fasilitas umum

Dari penjelasan teori di atas, retribusi daerah merupakan salah satu faktor yang dapat meningkatkan pendapatan asli daerah (PAD). Di Kota Magelang selama lima tahun kebelakang ini reribusi daerah terus meningkat. Berikut ini tabel retribusi daerah di Kota Magelang dari tahun 2005 – 2010.

Tabel 2.2

Retribusi Daerah Kota Magelang Tahun 2010 – 2014

No Tahun Retribusi Daerah (Rp)

1 2010 Rp. 2.899.236

2 2011 Rp. 2.618.858

3 2012 Rp. 2.682.502

4 2013 Rp. 2.997.259

5 2014 Rp. 2.735.721

Tabel retribusi daerah di atas, menunjukan bahwa setiap tahunnya mengalami peningkatan. Di Kota Magelang retribusi daerah merupakan pemasukan pendapatan yang tentunya dapat di harapakan oleh pemerintah daerah. Retribusi daerah di Kota Magelang yang bersumber dari masyarakat yang di kelola oleh pemerintah daerah yang bertujuan dalam meningkatkan kesejahteraan pemerintah daerah Kota Magelang. Dalam rangka membangun potensial secara efektif dan efisien yang nantinya akan mendorong pendapatan dan pembangunan daerah.

Retribusi yang di pungut tentunya memiliki beberapa ciri-ciri tertentu sesuai aturan yang telah di tetapkan. Adapun beberapa ciri-ciri Retribusi Daerah yang di pungut di Indonesia yaitu :

a. Retribusi Terutang dimana retribusi ini merupakan jasa

yang di selenggarakan oleh pemerintah daerah yang di nikmati oleh orang atau badan.

b. Pihak yang membayar retrbusi daerah tentunya dapat menerima balasan jasa secara langsung oleh pemerintah daerah atas pembayaran yang dilakukannya.

c. Hasil dari penerimaan retribusi daerah nantinya akan masuk ke dalam kas pemerintah daerah.

d. Retribusi Daerah di kenakan kepada siapa saja yang nantinya akan mendapatkan jasa oleh pemerintah daerah. e. Sanksi yang di tetapkan yaitu, sanksi ekonomis dimana

memperoleh jasa yang telah di selenggarakan oleh pemerintah daerah.

Di lihat dari ciri-ciri di atas, sumber pendapatan daerah salah satunya retribusi daerah ini di berikan kewenangan untuk melaksanakan pemungutan retribusi daerah yang ada di Kota Magelang dari berbagai aspek kehidupan masyarakat. Hal ini tentunya akan meningkatkan pendapatan asli daerah di Kota Magelang dalam upaya memenuhi kebutuhan pemerintah daerah kota Magelang.

b. Laba BUMD

BUMD adalah perusahaan yang di milki dan didirikan oleh pemerintah daerah. Kewenangan pemerintah daerah ditetapkan dalam peraturan Undang-undang No.25 Tahun 2000 yang menyatakan mengenai kewenangan pemerintah daerah dan kewenangan provinsi sebagai daerah otonom.

a. Pelaksana kebijakan pemerintah di bidang ekonomi dan pembangunan daerah

b. Pemasukan dana bagi pembiayaan pembangunan daerah c. Mendorong masyarakat dalam bidang usaha

d. Memenuhi kebutuhan bagi kepentingan publik, kebutuhan barang maupun jasa.

e. Menajadi peran untuk kegiatan usaha yang kurang diminati swasta.

Dari peran dan fungsi di atas, BUMD juga memiliki kontribusi dalam meningkatkan pendapatan asli daerah (PAD). Pemerintah daerah mempunyai harapan terhadap BUMD terutama dalam pencapaian pendapatan sesuai dengan prosedur dan aturan yang sudah di tetapkan.

swasta mulai tumbuh dan bermunculan pemerintah lah yang mampu memberikan pelayanan secara optimal lebih dari yang di berikan selama ini.

Di Kota Magelang, semua perusahaan daerah berkembang dan meningkat karena di tangani secara profesional. Ada beberapa perusahaan milik daerah di Kota Magelang yang memberikan sumber pendapatan asli daerah diantaranya ialah :

a) PD BPR Bank Magelang

b) PD Obyek Wisata Taman Kyai Langgeng c) PDAM

d) PD Percetakan e) PD Perbengkelan

f) PD BPR BKK Magelang Utara

Dari perusahaan daerah yang ada di Kota Magelang, yang meraih laba besar antara lain PD Obyek Wisata Taman Kyai Langgeng pada tahun 2013 mendapatkan keuntungan Rp 2.178.167.800. Kemudian di setorkan kepada Pemerintah Kota Magelang sebagai pendapatan asli daerah (PAD) sebesar Rp 1.197.357.000.

kepada Pemerintah Kota Magelang meningkat di bandingkan pada tahun 2012 PD BPR Bank Magelang menyetorkan kepada Pemerintah Kota Magelang sebesar 1.220.661.981.

Kemudian perusahaan daerah yang ada di Kota Magelang setiap tahunnya menyetorkan ke pada Pemerintah Kota Magelang rata-rata naik 10%. Namun ada salah satu perusahaan daerah yang diinvestasikan kembali sebagai penyertaan modal, seperti perusahaan daerah yang di miliki oleh Pemerintah Kota Magelang yaitu Perusahaan Daerah Air Minum (PDAM).

Dalam rangka meningkatkan pendapatan asli daerah (PAD) setiap daerah memliki kewengan sesuai dari daerah masing-masing. Di Kota Magelang setiap tahunnya memiliki peningkatan yang cukup baik dari pemasukan perusahaan daerah. Berikut tabel realisasi BUMD pada tahun 2006 – 2015.

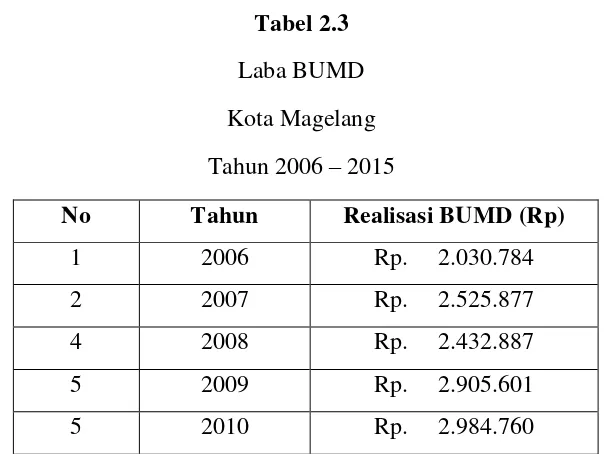

Tabel 2.3 Laba BUMD Kota Magelang Tahun 2006 – 2015

No Tahun Realisasi BUMD (Rp)

1 2006 Rp. 2.030.784

2 2007 Rp. 2.525.877

4 2008 Rp. 2.432.887

5 2009 Rp. 2.905.601

No Tahun Realisasi BUMD (Rp)

6 2011 Rp. 2.992.456

7 2012 Rp. 3.112.554

8 2013 Rp. 5.017.784

9 2014 Rp. 10.445.000

10 2015 Rp. 11.234.677

Sumber: Badan Pusat Statistika (BPS) Kota Magelang

Dari tabel di atas dapat dilihat bahwa laba BUMD yang di setorkan untuk pendapatan asli daerah (PAD) setiap tahunnya terus meningkat. Untuk itu BUMD merupakan salah satu faktor dalam meningkatkan pendapatan asli daerah (PAD) Di Kota Magelang. Kemudian Pemerintah Kota Magelang mengharapkan perusahaan daerah di Kota Magelang terus di kelola dengan baik.

c. DAU (Dana Alokasi Umum)

DAU adalah Dana Alokasi Umum yang berasal dari Pemerintah Pusat dan di berikan kepada daerah-daerah yang masih memerlukan dana dari APBN guna untuk memenuhi kegiatan operasional yang ada di setiap daerah masing-masing. Kemudian mempunyai tujuan pemerataan keuangan ke setiap daerah. Pemerintah pusat mengharapkan agar dana tersebut dapat digunakan untuk melayani kegiatan publik secara efektif dan efisien.

Di Kota Magelang memiliki upaya untuk meningkatkan pendapatan asli daerah (PAD) dengan memperhitungkan Dana Alokasi Umum. Kemudian dengan memperhitungkan Dana Alokasi Umum di harapakan dapat mengoptimalkan pendapatan asli daerah di Kota Magelang,

DAU berperan penting dalam urusan dan kegiatan operasional yang ada di Kota Magelang. Untuk itu pemerintah Kota Magelang berupaya dapat mengelola Dana Alokasi Umum yang telah di berikan dari Pemrintah Pusat. Pemerintah Kota Magelang juga mengalokasikan dana tersebut dengan sebaik mungkin untuk sumber dan pembiayaan program-program pada setiap tahunnya.

dialokasikan setiap daerah dan penggunaanya di tetapkan oleh daerah masing-masing.

Kebutuhan daerah dalam rangka melayani kegiatan publik pemerintah pusat memberikan DAU kepada pemerintah daerah sekurang-kurangnya 26% dari pendapatan dalam negeri yang di tetapkan oleh APBN. Kebutuhan daerah juga harus di tutup melalui dan yang di berikan oleh pemerintah pusat kepada pemerintah daerah. Setelah pemerintah daerah menerima dana dari pemerintah pusat, pemerintah daerah berleluasa dalam menggunakan DAU.

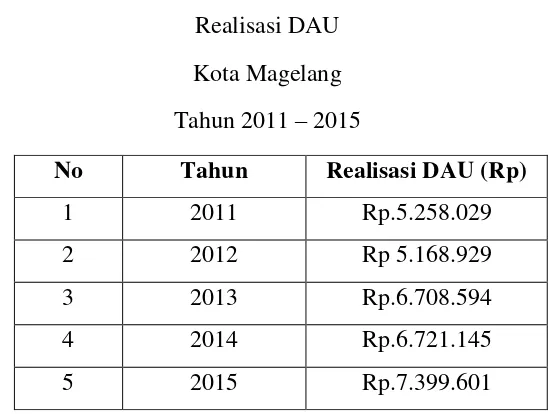

Di Kota Magelang mendapatkan dan dari pemerintah pusat setiap tahunnya, kemudian pemerintah Kota Magelang mengelola dan mengatur dana tersebut secara efektif. Berikut realisasi DAU (Dana Alokasi Umum) lima tahun belakangan ini dari tahun 2011 – 2015.

Tabel 2.4 Realisasi DAU Kota Magelang Tahun 2011 – 2015

Sumber : BPS (Badan Pusat Statistika) Kota Magelang.

No Tahun Realisasi DAU (Rp)

1 2011 Rp.5.258.029

2 2012 Rp 5.168.929

3 2013 Rp.6.708.594

4 2014 Rp.6.721.145

Dari tabel di atas, pendapatan DAU yang di berikan pemerintah pusat kepada pemerintah daerah setiap tahunnya meningkat. Jadi, pendapatan daerah yang di peroleh dari pemerintah pusat untuk memenuhi kebutuhan operasional Kota Magelang masih berjalan sesuai aturan. DAU yang di terima juga dapat di gunakan untuk keperluan publik yang nantinya akan di kelola oleh pemerintah daerah.

d. Jumlah Penduduk

Penduduk adalah orang-orang yang tinggal secara menetap di suatu wilayah. Pertumbuhan penduduk bukan menjadi masalah bagi suatu wilayah, namun bias menjadi dampak positif dan dapat bermanfaat dalam perkembangan ekonomi daerah. Bagi negara maju maupun negara-negara berkembang sangat di butuhkan banyak orang yang memiliki ide atau gagasan bagi negara mapun wilayahnya tersebut. Semakin banyak orang dalam suatu wilayah atau daerah semakin banyak memiliki tenaga ahli dan bakat-bakat yang akan mendorong kemajuan tekhnologi. Kemudian dalam jangka panjang pertumbuhan penduduk merupakan suatu keuntungan bagi setiap daerah masing-masing yaitu dapat meragsang pembangunan ekonomi yang akan datang.

memberikan celah bagi penduduk untuk meliki pekerjaan sehingga pendapatan masyarakat cenderung meningkat. Dengan adanya kecenderungan dalam meningkatnya jumlah penduduk akan mempengaruhi peningkatan pendapatan asli daerah (PAD).

Penambahan jumlah penduduk yang tinggi di iringi dengan perubahan tekhnologi akan mendorong tabungan dan juga penggunaan skala ekonomi di dalam produksi. Penambahan penduduk merupakan suatu hal yang di butuhkan dan bukan suatu masalah melainkan sebagai salah satu unsur penting yang dapat memicu pembangunan dan pertumbuhan ekonomi.

Setiap perubahan kondisi perekonomian akan memberikan dampak terhadap perubahan Pendapatan Asli Daerah (PAD). Suatu daerah yang memiliki perekonomian yang baik tentunya akan menunjang terhadap Pendapatan Asli Daerah (PAD) semakin meningkat.

2.2 Hubungan Variabel Dependent terhadap Variabel Independent

a. Hubungan Pendapatan Asli Daerah terhadap Retribusi Daerah

Retribusi daerah merupakan pungutan daerah sebagai pembayaran atas pemakaian atau pembayaran atas jasa yang di peroleh dari pemerintah daerah. Penerimaan jasa tersebut merupakan usaha milik daerah yang nantinya akan di berikan oleh daerah baik langsung maupun tidak langsung.Ada 3 jenis Retribusi :

b. Retribusi Jasa Umum yaitu individu maunpun badan yang menggunakan dan menikmati pelayanan jasa umum yang bersangkutan.

c. Retribusi Jasa Usaha yaitu individu maupun badan yang

mendapatkan izin tertentu dari pemerintah daerah.

Retribusi daerah mempunyai jumlah pendapatan yang cukup besar dan tentunya akan berpengaruh terhadap pendapatan asli daerah (PAD). Hasil dari retribusi daerah berpengaruh terhadap peningkatan pendapatan asli daerah di Kota Magelang. Retribusi daerah menjadi salah satu penyumbang PAD yang cukup signifikan dan memberikan masukan penerimaan daerah yang cukup baik. Di lihat dari peran retribusi daerah terhadap PAD jika retribusi di kelola dengan baik tentunya akan semakin memperbesar penerimaan daerah. Hubungan retribusi daerah terhadap PAD mendukung pemasukan daerah yang akan meningkatkan pendapatan pemerintah Kota Magelang setiap tahunnya.

b. Hubungan Laba BUMD terhadap PAD (Pendapatan Asli Daerah).

Badan Usaha Milik Daerah (BUMD) merupakan perusahaan milik daerah yang didirikan dan di bangun dengan peraturan daerah berdasarkan Undang-undang No.5 tahun 1962 dengan modal keseluruhan atau sebagian merupakan hasil kekayaan daerah yang di pisahkan. Adapun beberapa peran BUMD dalam penyelenggaraan pemerintah daerah yaitu :

3. Memenuhi daerah berupa barang maupun jasa.

4. Melaksanakan kebijakan pemerintah dalam bidang pembangunan maupun

ekonomi.

Peran BUMD yaitu dapat meningkatkan dan membangkitkan perekonomian di setiap daerah. Kemudian adanya BUMD yang di milki oleh setiap daerah dapat memberi pemasukan pendapatan yang nantinya akan berpengaruh terhadap pendapatan asli daerah.

Adapun penelitian, yang menyatakan bahwa hasil dari laba perusahaan milik daerah yang di berikan kepada pemerintah daerah di harapkan memberikan laba semakin meningkat sehingga dapat berkompetisi di masa yang akan datang. Kemudian ada beberapa BUMD yang sudah memberikan jumlah laba cukup meningkat.

Dari penjelasan di atas dapat di simpulkan bahwa Laba BUMD pada setiap daerah tentunya akan berpengaruh terhadap pendapatan asli daerah (PAD). Hubungan Laba BUMD terhadap pendapatan asli daerah berpengaruh secara signifikan dan cukup baik untuk tetap di kembangkan secara optimal.

kebutuhan daerah dengan potensi daerah. Bedasarkan Peraturan Pemerintah Nomor 104 Tahun 2010 tentang Dana Perimbangan bahwa tujuan utama di berikan Dana Alokasi Umum (DAU) yaitu:

a. Horizontal equty mempunyai tujuan yang berkepentingan kepada

pemerintah pusat dalam rangka melakukan distribusi pendapatan secara adil dan secara merata agar tidak terjadi kekacauan antar daerah.

b. Sufficiency merupakan kepentingan suatu daerah yang berkecukupan

dalam rangka untuk menutup kebutuhan suatu daerah.

Berdasarkan penelitian terdahulu bahwa hubungan DAU terhadap PAD berpengaruh signifikan. Maka adanya keterkaitan terhadap PAD dapat memberi pemasukan pendapatan setiap daerah dan dapat memenuhi keperluan daerah sesuai dengan aturan setiap daerahnya.

d. Hubungan Jumlah Penduduk terhadap Pendapatan Asli Daerah (PAD).

Besar pendapatan akan di pengaruhi penduduk, jika jumlah penduduk meningkat maka pendapatan yang ada juga akan meningkat. Adapaun kurva yang menunjukan hubungan antara Jumlah penduduk dengan Pendapatan.

2.3 Hasil Penelitian Terdahulu

1. Anjar Setiawan (2010) dengan penelitian yang berjudul “Analisis Faktor-Faktor Yang Berpengaruh Dengan Pendapatan Asli Daerah ( Studi Kasus Provinsi Jawa Tengah )”.

Dalam penelitian Anjar, mahasiswa Fakultas Ekonomi Universitas Diponegoro Semarang bertujuan untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi pendapatan asli daerah (PAD) di Provinsi Jawa Tengah. Salah satu variabel yang digunakan oleh peneliti yaitu Dana Alokasi Umum ( DAU ) dan Retribusi Daerah, dimana DAU dan Retribusi Daerah berpengaruh secara signifikan terhadap pendapatan asli daerah di Provinsi Jawa Tengah.

2. Himawan Eka Saputra (2009) dengan penelitian yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Asli Daerah Di Provinsi Jawa Tengah Tahun 1981-2006”.

Dalam penelitian Himawan, mahasiswa Fakultas Ekonomi Jurusan Ilmu Ekonomi dan Studi Pembangunan Universitas Muhammdiyah Surakarta. Penelitiannya bertujuan untuk mengetahui dan menganalisis faktor- faktor yang mempengaruhi pendapatan asli daerah di provinsi Jawa Tengah.

Dalam penelitian Fitria, mahasiswa Fakultas Ekonomi Universitas Widyatama bertujuan mengetahui dan menganalisis faktor-faktor yang mempengaruh pendapatan asli daerah. Salah satu variabel yang digunakan peneliti yaitu Dana Alokasi Umum (DAU), dimana DAU berpengaruh signifikan terhadap pendapatan asli daerah (PAD) di Provinsi Jawa Barat.

4. Irwan M.Saleh (2016) dengan penelitian yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Pendapatan Asli Daerah (PAD) Di Provinsi DIY”.

Dalam penelitian Irwan, mahasiswa Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta meneliti faktor-faktor yang mempengaruhi pendapatan asli daerah. Peneliti juga bertujuan untuk mengetahui dan menganalisis variabel-variabel yang berpengaruh signifikan terhadap pendapatan asli daerah (PAD). Salah satu variabel yang berpengaruh terhadap pendapatan asli daerah (PAD) yaitu Retribusi Daerah. Pada penelitian Irwan, Retribusi Daerah berpengaruh signifikan dan salah satu variabel yang dapat meningkatkan pendapatan asli daerah ( PAD )

5. Jurnal (2009) yang berjudul “Peran dan Pemberdayaan BUMD Dalam Rangka Peningkatan Pendapatan Asli Daerah (PAD)”.

6. Putu Lia Perdana Sari ( 2013 ) dengan penelitian yang berjudul “Analisis Variabel–Variabel Yang Mempengaruhi Pendapatan Asli Daerah ( PAD ) Provinsi Bali”.

Dalam penelitian ini mahasiswi Universitas Brawijaya Fakultas Ekonomi bertujuan untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi pendapatan asli daerah (PAD) di Provinsi Bali.

2.4 Hipotesis

1. H0 : Retribusi Daerah = 0 : Retribusi Daerah Tidak Berpengaruh Terhadap Pendapatan Asli Daerah ( PAD ).

Kota Magelang merupakan daerah dimana memiliki area maupun lokasi yang memiliki peran untuk meningkatkan penerimaan daerah. Kota Magelang juga memiliki beberapa daerah yang dapat memberikan dampak positif terhadap penerimaan daerah untuk mengenakan retribusi. Sehingga dengan adanya pengenaan Retribusi dapat meningkatkan pendapatan asli daerah (PAD) . Dengan berdasarkan hal ini, maka dapat di susun hipotesis sebagai berikut:

H1 : Retribusi Daerah > 0 Retribusi Daerah Berpengaruh Positif dan Signifikan Terhadap Pendapatan Asli Daerah ( PAD ).

2. H0 : Laba BUMD = 0 Laba BUMD Tidak Berpengaruh Terhadap Pendapatan Asli Daerah (PAD).

(PAD) di Kota Magelang. Bedasarkan hal tersebut, maka dapat disusun hipotesis sebagai berikut:

H1 : Laba BUMD > 0 Laba BUMD Berpengaruh Positif dan Signifikan Terhadap Pendapatan Asli Daerah (PAD).

3. H0 : DAU ( Dana Alokasi Umum ) = 0 DAU Tidak Berpengaruh Terhadap Pendapatan Asli Daerah (PAD.

Dana Alokasi Umum (DAU) yang tinggi cenderung mendorong naiknya tingkat pendapatan asli daerah di Kota Magelang. Semakin besar pendapatan yang dihasilkan dari pemerintah puasat yang di berikan kepada pemerintah daerah tentunya akan berpengaruh terhadap penerimaan daerah di Kota Magelang. Kemudian dengan adanya dana alokasi umum yang berikan pemerintah pusat kepada pemerintah daerah Kota Magelang akan berpengaruh positif terhadapa pendapatan asli daerah (PAD). Berdasarkan hal tetsebut, maka dapat disusun hipotesis sebagai berikut:

H1 : DAU(Dana Alokasi Umum ) > 0 DAU Berpengaruh Positif dan Signifikan Terhadap Pendapatan Asli Daerah (PAD).

4. H0 : Jumlah Penduduk = 0 Jumlah Penduduk Tidak Berpengaruh Terhadap

Pendapatan Asli Daerah (PAD.

H1 : Jumlah Penduduk > 0 Jumlah Penduduk Berpengaruh Positif dan Signifikan Terhadap Pendapatan Asli Daerah (PAD).

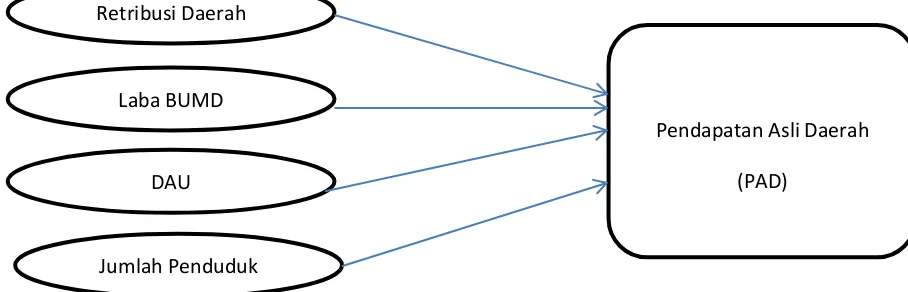

2.5 Kerangka Pemikiran

Variabel – variabel yang digunakan dalam penelitian “Analisis Faktor -Faktor Yang Mempengaruhi Pendapatan Asli Daerah (PAD) Di Kota Magelang Periode tahun 1984 -2015 ” adalah antara lain variabel tujuan, variabel retribusi daerah, variabel laba BUMD, variabel DAU. Yang dapat dijabarkan sebagai berikut :

Variabel Independen Variabel Dependen

Gambar 2.1 Kerangka Pemikiran Retribusi Daerah

Laba BUMD

DAU

Pendapatan Asli Daerah

(PAD)

BAB III

METODOLOGI PENELITIAN 3.1 Objek Penelitian

Daerah penelitian yang digunakan adalah daerah Kota Magelang. Kemudian penelitian ini berpusat pada faktor-faktor yang mempengaruhi pendapatan asli daerah (PAD).

3.2 Jenis Data

Jemis data yang di gunakan dalam penelitian ini adalah data sekunder yang merupakan data time series dalam bentuk tahunan selama periode 1984 sampai 2015. Data dalam penelitian ini di peroleh dari Badan Pusat Statistik (BPS) Kota Magelang dan DPPKAD Kota Magelang serta sumber lain yang terkait dengan penelitian secara rinci data yang digunakan ialah :

1) Pendapatan Asli Daerah (PAD) Kota Magelang, data yang digunakan adalah dalam periode tahun 1984 – 2015

2) Variabel jumlah Retribusi Daerah setiap tahunnya, data yang digunakan dalam periode tahun 1984 – 2015 di Kota Magelang.

3) Variabel jumlah Laba BUMD setiap tahunnya, data yang digunakan dalam periode tahun 1984 – 2015 Di Kota Magelang.

5) Variabel Jumlah Penduduk setiap tahynnya, data yang digunakan dalam

periode tahun 1984 – 2015 Di Kota Magelang.

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang dimaksudkan untuk memperoleh data-data yang di perlukan. Dalam penelitian ini data sekunder yang diperoleh dengan menggunakan teknik sebagai berikut:

1. Studi Pustaka, teknik ini digunakan sebagai landasan teori yang akan

digunakan dalam menganalisa kasus. Dasa-dasar ini diperoleh dari buku-buku, literature-literatur, maupun tulisan yang berhubungan dengan penelitian ini.

2. Studi Dokumen, metode pengumpulan data dengan mengambil data dari berbagai sumber yaitu dari Badan Pusat Statistika (BPS) Kota Magelang dan DPPKAD Kota Magelang.

3.4 Definisi Operasional Variabel Penelitian

Magelang, variable jumlah retribusi daerah di Kota Magelang, variabel jumlah laba BUMD di Kota Magelang, variable jumlah DAU di Kota Magelang.

Definisi operasional dari masing-masing variable adalah sebagai berikut :

1. Variabel Pendapatan Asli Daerah (PAD).

Pendapatan daerah yang termasuk dalam pendapatan asli daerah (PAD) tahun 1984 – 2015 diantaranya adalah Retribusi Daerah, Laba BUMD dan DAU. Variabel ini di ukur dengan menggunakan skala kontinyu dengan satuan rupiah (Rp/Tahun).

2. Variabel Retribusi Daerah

Retribusi daerah merupakan hasil Retribusi yang dikenakan kepada siapapun yang menerima imbalan dari yang disediakan oleh pemerintah Kota Magelang. Variabel ini mengambil data dari tahun 1984 – 2015 dengan menggunakan skala kontinyu dengan satuan rupiah (Rp/Tahun).

3. Variabel Laba BUMD

4. Variabel DAU

DAU (Dana Alokasi Umum) ini di peroleh dari pemerintah pusat yang di berikan kepada pemerintah daerah dengan harapan dapat memberi bantuan perihal keuangan pada setiap daerah tersebut. Pemerintah daerah yang telah menerima dana tersebut dari pemerintah pusat di beri kewenangan untuk mengelola dana tersebut dengan baik. Variabel ini mengambil data dari tahun 1984 – 2015 dengan menggunakan skala kontinyu dengan satuan rupiah (Rp/Tahun).

5. Variabel Jumlah Penduduk adalah sejumlah orang yang mendiami suatu daerah atau negara serta mentaati peraturan yang ada di suatu wilayah tersebut. Besar kecil jumlah penduduk dapat berpengaruh terhadap pendapatan asli daerah (PAD). Variabel ini mengambil data dari tahun 1984 – 2015 dengan menggunakan skala kontinya adalah jiwa (orang).

3.5 Metode Analisis Data

1. Uji Akar Unit (Unit Root Test)

Uji akar unit ini digunakan untuk melihat apakah data yang diamati stationer atau tidak.

Akan tetapi, apabila data yang diamati adalah stationer, hal ini akan meningkatkan akurasi dari analisis VAR. Uji akar unit terdiri dari :

1. Tingkat Level

2. Tingkat First different

3. Tingkat Second different

a. Penentuan panjang Lag

Estimate model VAR di mulai dengan menentukan berapa panjang lag, yang terdapat dalam model VAR. Penentuan panjangnya lag optimal merupakan hal penting dalam permodelan VAR. jika lag optimal yang dimaksukan terlalu pendek maka dikhawatirkan tidak dapat menjelaskan kedinamisan model secara menyeluruh. Namun, lag optimal yang terlalu panjang akan menghasilkan estimate yang tidak efisien karena berkuranganya degree of free.

b. Uji Kointegrasi

Dalam penelitian ini, uji kointegrasi dilakukan dengan menggunakan metode Johansen’s Cointegration Test.

c. UJI Granger Causality Test

Test ini menguji apakah suatu variabel bebas (independent vari-able) meningkatkan kinerja fore-casting dari variabel tidak bebas (dependent

variable).

d. Uji Regresi dengan Model VAR

e. Innovation Accounting

Pada dasarnya test ini digunakan untuk menguji struktur dinamis dari sistem variabel dalam model yang diamati, yang dicerminkan oleh variabel inovasi (innovation variable).

Dengan kata lain, test ini merupakan test terhadap variabel inovasi

(innovation variable). Test ini terdiri dari:

a. The Impulse Responses

Untuk melihat efek gejolak (shock) suatu standar deviasi dari variabel invovasi terhadap nilai sekarang (current time values) dan nilai yang akan datang (future values) dari variabel-variabel endogen yang ter-dapat dalam model yang diamati.

The Cholesky Decomposition atau biasa disebut juga dengan The

Variance Decomposition membe-rikan informasi mengenai variabel

inovasi yang relatif lebih penting dalam VAR. Pada dasarnya test ini merupakan metode lain untuk meng-gambarkan sistem dinamis yang terdapat dalam VAR. Test ini digu-nakan untuk menyusun perkiraan error

variance suatu variabel, yaitu seberapa besar perbedaan antara variance

BAB IV

GAMBARAN UMUM

4.1 Gambaran umum wilayah Kota Magelang

Magelang saat ini terdiri dari dua pemerintahan daerah yaitu Pemerintahan Daerah Kota Magelang dan Pemerintahan Daerah Kabupaten Magelang. Namun penelitian ini saya mengambil Pemrintahan Daerah Kota Magelang,

Kota Magelang adalah Kota yang berada di Jawa Tengah, di Jawa Tengah sendiri terdapat 6 wilayah karisidenan, yaitu: Karisidenan Pekalongan, Karisidenan Banyumas, Karisidenan Semarang, Karisidenan Kedu, Krisidenan Surakarta, Karisidenan Pati. Dalam penelitian ini wilayah yang di gunakan berada di Karisidenan Kedu yang mengarah ke Kota Magelang. Kota Magelang memiliki wilayah yang strategis karena berada di tengah-tengah Provinsi DIY dan Kota Semarang.

4.2 Letak Geografis Kota Magelang

.

4.3 Gambaran Umum Variabel Penelitian

1. Pendapatan Asli Daerah (PAD)

Perolehan Pendapatan Asli Daerah (PAD) di Kota Magelang setiap tahunnya mengalami peningkatan. Di kota Magelang pendapatan yang diperoleh sesuai target perhitungan pada perubahan APBD. Adanya pendapatan asli daerah yang cukup meningkat setiap tahunnya tentunya akan memberikan kontribusi yang baik bagi perekonomian di Kota Magelang. Realisasi PAD di Kota Magelang selalu mencapai target sesuai perhitungan yang sudah ditentukan oleh Pemerintah Daerah Kota Magelang.

2. Retribusi Daerah

yang baik untuk perolehan pungutan yang sesuai dengan apa yang telah di berikan oleh pemerintah daerah Kota Magelang.

3. DAU

Dana Alokasi Umum di Kota Magelang menjadi salah satu komponen untuk menunjang pendapatan asli daerah. Sejumlah dana yang di berikan kepada pemerintah daerah Kota Magelang akan berpengaruh pada operasional yang berjalan sesuai aturan. Proporsi penerimaan DAU masih yang tertinggi dibandingkan pendapatan lain. Dana Alokasi Umum di Kota Magelang dipergunakan untuk meningkatan kesejahteraan masyarakat Kota Magelang. Dengan adanya Dana Alokasi Umum yang di berikan kepada pemerintah daerah Kota Magelang di harapkan dapat memberikan kontribusi yang cukup baik dalam melaksanakan proyek-proyek yang dibutuhkan peningkatan perekonomian yang ada di Kota Magelang.

4. BUMD

5. Jumlah Penduduk

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Uji Stasioneritas

5.1.1 Uji Akar Unit ( Unit Root Test )

Tahap pertama dalam metode VAR yaitu dengan melakukan pengujian stasioner dari setipa masing-masing variabel, baik itu variabel independent maupun variabel dependent. Persamaan regresi dengan variabel-variabel yang tidak stasioner akan menghasilkan apa yang di sebut sprious regression. Langkah pertama dalam menguji data time series adalah melakukan uji stasioneritas data dengan menggunakan augmented dickey-fuller (ADF).

Untuk mendapatkan data yang stasioner dilakukan langkah pengubahan ke bentuk logaritma atau disebut transformasi logaritma. Penelitian ini menggunakan E-views memberikan ruang untuk menguji data dalam tiga tahap. Pertama, pengujian akar unit di mulai dalam uji level. Apabila pada uji level data yang digunakan tidak stasioner, di lanjutkan dengan pengujian dalam

first difference (perbedaan pertama) dan second difference (perbedaan kedua).

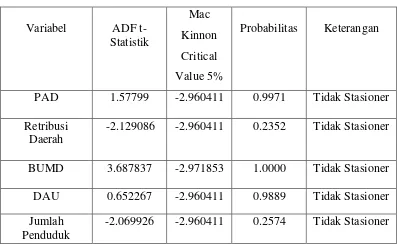

Tabel 5.1

Hasil Uji ADF Pada Tingkat Level

Variabel ADF t- Statistik

Mac Kinnon Critical Value 5%

Probabilitas Keterangan

PAD 1.57799 -2.960411 0.9971 Tidak Stasioner Retribusi

Daerah

-2.129086 -2.960411 0.2352 Tidak Stasioner

BUMD 3.687837 -2.971853 1.0000 Tidak Stasioner DAU 0.652267 -2.960411 0.9889 Tidak Stasioner Jumlah

Penduduk

-2.069926 -2.960411 0.2574 Tidak Stasioner

Dari hasil uji level tersebut dapat diketahui bahwa variabel PAD (Pendapatan Asli Daerah) tidak lolos pada uji level. Hal ini dapat di lihat bahwa probabilitas ADF t-statistik variabel PAD lebih besar dari nilai Mac Kinnon Critical 5 persen, yaitu 1.57799 > -2.960411, Artinya H0 diterima dan H1 ditolak atau dengan kata lain, data tidak stasioner.

Kinnon Critical 5 persen, yaitu -2.129086 > -2.960411. Artinya, H0 di terima H1 ditolak atau dengan kata lain data tidak stasioner.

Kemudian variabel BUMD juga mengalami hal yang sama dengan variabel Retribusi Daerah, yang mana telah diketahui bahwa probabilitas ADF t-statistik variabel BUMD lebih besar dari pada Mac Kinnon Critical 5 persen, yaitu 3.687837 > -2.971853. Artinya, H0 diterima dan H1 ditolak atau dengan kata lain data tidak stasioner.

Pada tingkat yang sama uji (level), variabel DAU (Dana Alokasi Umum) juga tidak memenuhi persyaratan stasioner data. Dapat dilihat bahwa probabilitas ADF t-statistik variabel DAU lebih besar dari pada Mac Kinnon Critical 5 persen, yaitu 0.652267 > -2.960411. Artinya, H0 diterima dan H1 ditolak atau dengan kata lain data tidak stasioner.

Hal serupa pun terjadi pada variabel Jumlah Penduduk, yang mana diketahui bahwa probabilitas ADF t-statistik variabel Jumlah Penduduk lebih besar dari pada Mac Kinnon Critical 5 persen, yaitu -2.069926 > -2.960411. Artinya H0 diterima dan H0 ditolak atau dengan kata lain, data tidak stasioner.

akar unit pada tingkat fisrt difference dapat ditunjukkan pada langkah selanjutnya yaitu:

Tabel 5.2

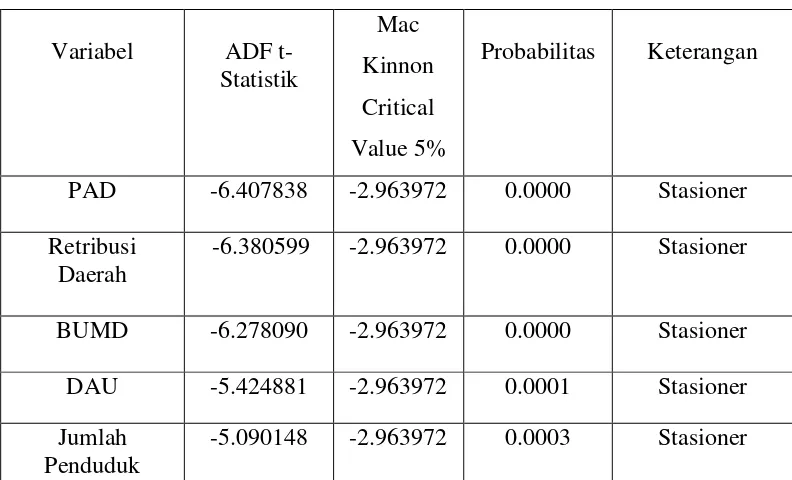

Hasil Uji ADF pada tingkat First Difference

Variabel ADF t- Statistik

Mac Kinnon Critical Value 5%

Probabilitas Keterangan

PAD -6.407838 -2.963972 0.0000 Stasioner Retribusi

Daerah

-6.380599 -2.963972 0.0000 Stasioner

BUMD -6.278090 -2.963972 0.0000 Stasioner DAU -5.424881 -2.963972 0.0001 Stasioner Jumlah

Penduduk

-5.090148 -2.963972 0.0003 Stasioner

a. Variabel PAD (Pendapatan Asli Daerah) pada pengujian ADF pada tingkat first difference menunjukan bahwa pada nilai ADF t-statistik lebih kecil dari pada Mac Kinnon Critical 5 persen, yaitu 6.407838 < -2.963972. Artinya, H0 ditolak dan H1 diterima atau dengan kata lain data stasioner (lolos).

b. Variabel Retribusi Daerah pada pengujian ADF pada tingkat first

difference menunjukan bahwa pada nilai ADF t-statistik lebih kecil dari

pada Mac Kinnon Critical 5 persen, yaitu -6.380599 < -2.963972. Artinya, H0 ditolak dan H1 diterima atau dengan kata lain data stasioner (lolos).

c. Variabel BUMD pada pengujian ADF pada tingkat first difference menunjukan bahwa pada nilai ADF t-statistik lebih kecil dari pada Mac Kinnon Critical 5 persen, yaitu -6.278090 < -2.963972. Artinya, H0 ditolak dan H1 diterima atau dengan kata lain data stasioner (lolos). d. Variabel DAU (Dana Alokasi Umum) pada pengujian ADF pada tingkat

first difference menunjukan bahwa pada nilai ADF t-statistik lebih kecil dari pada Mac Kinnon Critical 5 persen, yaitu -5.424881 < -2.963972 . Artinya, H0 ditolak dan H1 diterima atau dengan kata lain data stasioner (lolos).

Artinya, H0 ditolak dan H1 diterima atau dengan kata lain data stasioner (lolos).

Dari hasil uji di atas, bahwa semua variabel sudah memenuhi persyaratan stasioneritas dan uji ADF dimana, nilai ADF t-statistik lebih kecil dari pada nilai Mac Kinnon Critical Value 5 persen pada tingkat fisr difference, maka dapat dilakukan langkah selanjutnya dalam estimasi VAR, yaitu dengan penentuan panjang lag.

5.1.2 Penentuan Panjang Lag

Langkah kedua dalam analisis VAR adalah dengan melakukan uji penentuan lag. Penentuan jumlah Lag dalam model VAR ditentukan pada kriteria informasi yang direkomendasikan oleh nilai terkecil dari Final Predicial Error (FPE), Akaike Informstion Criterion (AIC), Schwarz Criterion (SC), dan Hannan-Quinn

(HQ). Dari uji Lag tersebut akan menunjukan tanda bintang Lag yang ditetapkan

sebagai Penentuan Panjang Lag. Penentuan Panjang Lag yang di ikut sertakan dalam penelitian ini adalah mulai dari 0 samapai dengan Lag 3, karena data yang di ambil adalah data tahunan selama 32 tahun, periode tahun 1984 sampai 2015. Hasil dari Uji Penentuan Lag yaitu:

Tabel 5.3

Hasil Penentuan Panjang Lag

0 92.67522 NA 1.31e-09 -6.2625516 -6.024622 -6.189789* 1 118.9086 41.22384* 1.24f-09* -6.350612 -4.923250 -5.914253 2 136.2641 21.07460 2.59e-09 -5.804580 -3.187750 -5.004589 3 159.5087 19.92393 5.14e-09 -5.679194 -1.872895 -4.515570

Dari hasil di atas Uji Penentuan Lag di tabel 5.3 menunjukan bahwa Panjang Lag terletak pada Lag 1, yaitu hasil Uji Panjang Lag di tentukan dengan jumlah bintang terbanyak yang di rekomendasikan dari masing-masing kriteria Penentuan Panjang Uji Lag.

5.1.3 Uji Stabilitas VAR

Langkah ketiga setelah melakukan Uji Penentuan Panjang Lag yaitu Uji Stabilitas di lakukan untuk menentukan apakah Lag tersebut merupakan Lag maksimum VAR yang stabil. Stabilitas model VAR dapat dilihat dari nilai inverse roots karakteristik AR polinominalnya. Suatu system VAR dikatakan stabil jika seluruh rootsnya memiliki modulus lebih kecil dari satu dan semuanya terletak di dalam unit circle. Pengujian Stabilitas model VAR ini yang dimaksud adalah untuk menguji validitas IRF dan VDC. Pengujian stabilitas estimasi model VAR dapat ditunjukkan sebagai berikut:

Hasil Uji Stabilitas

Root Modulus

-0.094725 - 0.654230i 0.661052 -0.094725 + 0.654230i 0.661052

0.645641 0.645641

-0.590400 - 0.130927i 0.604743 -0.590400 + 0.130927i 0.604743

0.508286 0.508286

-0.260407 - 0.406087i 0.482410 -0.260407 + 0.406087i 0.482410 0.163799 - 0.177515i 0.241540 0.163799 + 0.177515i 0.241540

Dari tabel 5.4 dapat di jelaskan bahawa hasil Uji Stabilitas VAR menunjukan bahwa model yang digunakan sudah stabil dari Lag 1, hal tersebut dapat dilihat dari kisaran modulus degan nilai rata-rata kurang dari satu. Dengan hasil demikian, dapat diketahui hasil analisis IRF (impulse Response Function) dan

VDC (Variance Decomposition) adalah valid dan dapat dilakukan pengujian

selanjutnya yaitu dengan uji Kointegrasi.

5.1.4 Uji Kointegrasi

Langkah ke empat setelah Uji Stabilitas VAR maka selanjutnya melakukan Uji Kointegrasi. Uji Kointegrasi dapat di lakukan dengan menggunakan metode

Johansen, dalam pengujian kointegrasi dimaksud untuk mengetahui hubungan

tidaknya persamaan di dalam system yang terkointegrasi. Hasil Uji Kointegrasi sebagai berikut:

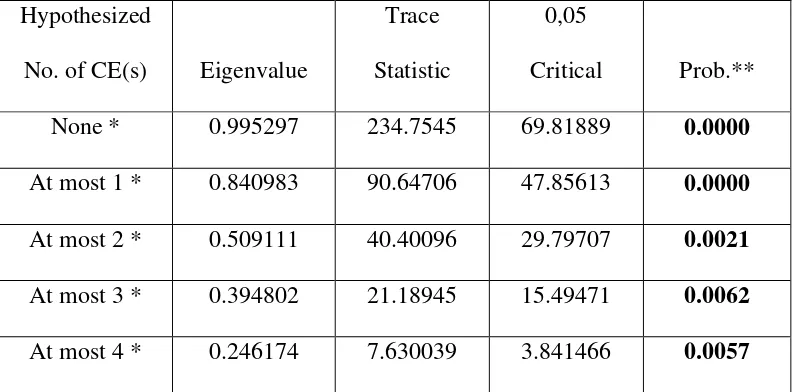

Tabel 5.5

Hasil Uji Kointegrasi (Johansen’s Cointegration Test)

Hypothesized

No. of CE(s) Eigenvalue

Trace Statistic

0,05

Critical Prob.**

None * 0.995297 234.7545 69.81889 0.0000

At most 1 * 0.840983 90.64706 47.85613 0.0000 At most 2 * 0.509111 40.40096 29.79707 0.0021 At most 3 * 0.394802 21.18945 15.49471 0.0062 At most 4 * 0.246174 7.630039 3.841466 0.0057

Dari tabel 5.5 di jelaskan bahwa dari hasil uji kointegrasi dalam taraf 5 persen (0,05). Terdapat lima variabel yang berhubungan kointegrasi. Hal ini dapat di lihat dan nilai Trace Statistic sebesar 234.7545, 90.64706, 40.40096, 21.18945, 7.630039 lebih besar dari nilai Critical Value. Dengan demikian, dari hasil uji kointegrasi dapat di artikan bahwa H0 ditolak dan H1 diterima atau dengan kata lain semua variabel memiliki hubungan jangka panjang (kointegrasi) satu dengan yang lain. Sehingga penelitian ini menggunakan metode VAR.