PENGARUH PERSEPSI MANAJER MENGENAI

INFORMASI AKUNTANSI KEUANGAN

DAN KETIDAKPASTIAN TUGAS MANAJER TERHADAP

KEBERHASILAN BISNIS PERUSAHAAN KECIL

Skripsi

Diajukan oleh Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh Badri 103082029333

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH PERSEPSI MANAJER MENGENAI

INFORMASI AKUNTANSI KEUANGAN

DAN KETIDAKPASTIAN TUGAS MANAJER TERHADAP

KEBERHASILAN BISNIS PERUSAHAAN KECIL

Skripsi

Diajukan oleh Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh Badri 103082029333

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Amilin, SE,. Ak. M.Si NIP: 131474891 NIP: 150370232

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Rabu Tanggal 11 Bulan Maret Tahun Dua Ribu sembilan telah dilakukan ujian skripsi atas nama Badri NIM: 103082029333 dengan judul skripsi ”

PENGARUH PERSEPSI MANAJER MENGENAI INFORMASI

AKUNTANSI KEUANGAN DA KETIDAKPASTIAN TUGAS MANAJER

TERHADAP KEBERHASILAN BISNIS PERUSAHAAN KECIL”.

Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 Maret 2009

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, M.Si Yessi Fitri, SE.,Ak,M.Si Ketua Sekretaris

Afif Sulfa, SE.,Ak,M.Si Penguji Ahli

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Badri

2. Tempat & Tanggal Lahir : Tasikmalaya, 10 Februari 1983 3. Jenis Kelamin : Laki-Laki

4. Alamat Sekarang :Gg. H. Riman RT 08/01 Kembangan Utara JB

5. No Tlp : 081 317 23 26 29

6. No E-mail : [email protected]

II. PENDIDIKAN

1. MI Borosole : 1990 - 1996 2. SMPN I Cikalong : 1996 - 1999 3. MAN Awipari TSM : 1999 - 2002 4. UIN Syarif Hidayatullah : Masuk Tahun 2003

III. PENGALAMAN

1. Wakil Ketua OSIS MAN Awipari (2000 – 2001)

ABSTRACT

Badri, " Perception Influence of Manager About Accounting Information of Finance and Uncertainty of Manager Duty to success of small scale enterprise business".

The objective of the research is to test perception influence of manager about monetary accounting information and uncertainty of manager duty to success of small scale enterprise business. This research has been done at company with peripatetic small scale is area by commerce and konpeksi to reside in west jakarta. Data is selecting using purposive sampling. The analysis units for responses of 61 but only 52 questionnaires returned. The data collection is performed survey and contact person. The stydy result s are as follow: 1) perception of manager about monetary accounting information and uncertainty of manager duty influential signifikan to success of small scale enterprise business of value 0,000 and 0,029. 2) Based on value adjusted R square, perception of manager about monetary accounting information and uncertainty of manager duty as a whole influential to success of small scale enterprise business.

ABSTRAK

Badri, "Pengaruh Persepsi Manajer Mengenai Informasi Akuntansi Keuangan dan ketidakpastian Tugas Manajer terhadap Keberhasilan Bisnis Perusahaan Kecil".

Penelitian ini bertujuan untuk menguji pengaruh persepsi manajer mengenai informasi akuntansi keuangan dan ketidakpastian tugas manajer terhadap keberhasilan bisnis perusahaan kecil. Penelitian ini dilakukan pada perusahaan dengan skala kecil yang bergerak dibidang perdagangan dan konpeksi yang berada di jakarta barat. Metode dalam penentuan sampel dalam penelitian ini adalah purposive sampling. Kuesioner yang disebar sebanyak 61, namun yang kembali hanya 52. Data dikumpulkan dengan metode survey dan kontak person. Hasil analisis ini menunjukan: 1) Persepsi manajer mengenai informasi akuntansi keuangan dan ketidakpastian tugas manajer berpengaruh signifikan terhadap keberhailan bisnis perusahaan kecil dengan nilai 0,000 dan 0,029. 2) Berdasarkan nilai adjusted R square, persepsi manajer mengenai informasi akuntansi keuangan dan ketidakpastian tugas manajer secara keseluruhan berpengaruh terhadap keberhailan bisnis perusahaan kecil.

KATA PENGANTAR

Bismillaahirrahmaanirrahiim

Alhamdulillah penulis panjatkan puji dan syukur kepada Allah SWT atas izin, pertolongan dan kasih sayangnya sehinga penulis dapat menyelesaikan sekripsi ini yang berjudul “Pengaruh Persepsi Manajer Mengenai Informasi Akuntansi Keuangan dan Ketidakpastian Tugas Manajer terhadap Keberhasilan Bisnis Perusahaan Kecil”. Sekripsi ini penulis persembahkan untuk kedua orang tua tercinta, yang selalu memberikan perhatian dan kasih sayang yang tak terhingga, mudah-mudahan keduanya ada dalam lindungan Allah SWT, amin.

Dengan penuh kesadaran dan kelemahan yang penulis miliki, sekripsi ini tidak akan selesai tanpa adanya bantuan, dukungan dan motivasi yang diberikan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terimakasih kepada pihak-pihak yang membantu kelancaran penyusunan sekripsi ini, kepada: 1. Bapak Prof. Dr. Abdul Hamid MS selaku dosen pembimbing I yang selalu

membimbing, menyarankan dan memberikan solusi demi terselesikannya penelitian ini.

2. Bapak Amilin, SE, Ak, MSi selaku dosen pembimbing II yang selalu sabar membimbing, menyarankan, memberikan solusi untuk setiap permasalahan yang muncul dan meluangkan waktunya demi terselesikanya penelitian ini. 3. Bapak Drs. Abdul Hamid Cebba, SE, Ak, MBA selaku ketua jurusan

4. Seluruh dosen serta staf karyawan FEIS UIN Jakarta.

5. Untuk Kakak dan adikku, yang selalu membuat penulis bersemangat untuk secepatnya menyelesaikan studi dan skripsi.

6. Untuk temanku Halimah dan Fajar, yang selalu membantu dalam mengolah data dan merevisi penulisan skiripsi ini.

7. Untuk rekan-rekan Kls A, jurusan akuntansi angkatan 2003. 8. Untuk rekan-rekan seperjuangan angkatan 2003 kls A, B, C dan D.

9. Para responden penelitian atas kesediaanya meberikan waktu dan tenaga untuk mengisi kuesioner penelitian ini.

10.Tak lupa kepada teman dekatku yang selalu mengerti keadaanku dan selalu setia menunggu walaupun jarang ketemu.

Penulisan sekripsi ini jauh lebih sempurna. Oleh karena itu, penulis menyadari bahwa dalam penyusunan sekripsi ini, masih banyak kekurangan dan keterbatasan. Harapan penulis dengan segores tinta yang terdapat dalam kertas ini dapat bermanfaat bagi penulis dan bagi pihak yang membacanya.

Wassalaamualaikum Wr Wb

Jakarta, 10 Februari 2009

DAFTAR ISI

Daftar Riwayat Hidup ... i

Abstract ... ii

Abstrak ... iii

Kata Pengantar ... iv

Daftar Isi ... v

Daftar Tabel ... vi

Daftar Gambar ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian... 5

BAB II KERANGKA TEORITIS ... 7

A. Persepsi ... 7

1. Definisi Persepsi ... 7

2. Proses Persepsi ... 8

B. Ketidakpastian Tugas ... 13

C. Akuntansi Keuangan ... 14

E. Informasi Akuntansi Keuangan Sesuai dengan Peraturan

yang Berlaku ... 15

F. Faktor-Faktor Keberhasilan Perusahaan ... 16

G. Model Penelitian ... 19

H. Perumusan Hipotesis ... 20

BAB III METODOLOGI PENELITIAN ... 21

A. Ruang Lingkup Penelitian ... 21

B. Metode Penentuan Sampel ... 21

C. Metode Pengumpulan Data ... 22

D. Metode Analisis Data ... 23

1. Uji Validitas dan Reabilitas ... 23

2. Uji Asumsi Klasik ... 23

a...U ji Multikolinearitas ... 23

b...U ji Heteroskedastisitas ... 24

3. Uji Hipotesis ... 25

E. Operasional Variabel Penelitian ... 26

1...V ariabel Dependen ... 26

2...V ariabel Independen ... 27

BAB IV HASIL DAN PEMBAHASAN ... 29

A. Tingkat Pengembalian Kuesioner ... 29

B. Statistik Deskriptif ... 30

C. Uji Validitas dan Reabilitas ... 31

D. Analisis Uji Asumsi Klasik ... 35

1...U ji Normalitas ... 35

2...U ji Mutikolinearitas ... 36

3...U ji Heterokedastisitas ... 37

E. Uji Koefisien Determinasi ... 37

1...U

ji t Hitung ... 38

2...U ji F Hitung ... 39

G. Pembahasan ... 40

BAB V KESIMPULAN, IMPLIKASI DAN KETERBATASAN PENELITIAN... 43

A. Kesimpulan ... 43

B. Implikasi ... 44

C. Keterbatasan Penelitian ... 44

D. Rekomendasi ... 45

DAFTAR TABEL

Nomor Keterangan Halaman

3.1 Variabel,Dimensi,indikator dan skala pengukuran 28 4.1 Perhitungan Tingkat Pengembalian Kuesioner 29

4.2 Data Statistik Responden 30

4.3 Deskriptif Statistik 31

4.4 Hasil Uji Validitas 32

4.5 Hasil Uji Reliabilitas 34

4.6 Uji Multikolinearitas 36

4.7 Uji Koefisien Determinasi 37

4.8 Hasil Uji t Hitung 38

DAFTAR GAMBAR

Nomor Keterangan Halaman

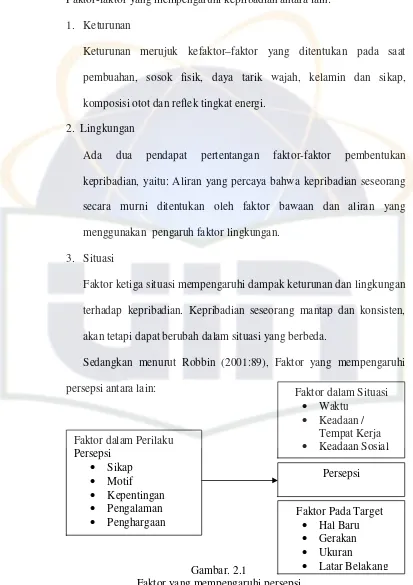

2.1 Faktor yang Mempengaruhi Persepsi 12

2.2 Hubungan Antara Variabel 19

4.1 Uji Normalitas 35

4.2 Uji Heterokedastisitas 37

BAB I PENDAHULUAN

A. Latar Belakang

Persaingan bisnis yang meningkat dewasa ini menuntut perusahaan untuk memanfaatkan kemampuan yang dimiliki semaksimal mungkin agar unggul dalam persaingan. Oleh sebab itu, manajemen perlu memiliki kemampuan dalam mengelola berbagai informasi sumber daya manusia, alokasi dana, penerapan teknologi, maupun sistem pemasaran dan pelayanan. Oleh karena itu, diperlukan manajemen yang profesional untuk mempertahankan kelangsungan hidup serta mengendalikan organisasi agar dapat melaksanakan kegiatan-kegiatan perusahaan secara baik.

perusahaan yang dapat menyerap banyak tenaga kerja. Informasi akuntansi keuangan merupakan data keuangan mengenai transaksi perusahaan yang digambarkan dalam istilah keuangan, dan tentunya informasi tersebut berguna sebagai sarana pembantu bagi para pemakainya untuk mengambil keputusan atas tindakan-tindakan alternatif yang tersedia. Dari informasi akuntansi keuangan yang ada, tidak semua informasi tersebut digunakan karena adanya perbedaan pandangan antara yang menerima informasi dengan yang memberikan informasi. Hal tersebut disebabkan karena adanya perbedaan latar belakang keluarga, pendidikan, lingkungan dan lain-lain yang saling mempengaruhi.

Perkembangan usaha yang semakin pesat dewasa ini menyebabkan munculnya banyak perusahaan baik besar maupun kecil, sehingga persaingan yang ada semakin ketat. Dimulai dari persaingan pasar lokal sampai pada skala pasar internasional. Karenanya perlu bagi perusahaan yang masih berskala kecil untuk meningkatkan daya saingnya, sehingga dapat bertahan maupun berkembang dalam pasar yang kompetitif saat ini.

perusahaan besar. Misalnya mencatat pembelian bahan baku, membayar upah, menghitung harga pokok, menghitung harga jual dan lain-lain. Dengan adanya sistem akuntansi yang sesuai dengan karakteristik pengusaha kecil akan membantu pengusaha kecil dalam kelangsungan usaha dan pengembangan usahanya.

Suatu hal yang tidak dapat dipungkiri ialah bahwa dalam suatu organisasi selalu terjadi proses komunikasi antara orang yang satu dengan yang lainnya, baik secara perorangan maupun secara kelompok. Dalam proses tersebut siapapun yang mengambil inisiatif, apakah seorang bawahan ataukah seorang manajer, pengambil inisiatif selalu berharap agar tujuanya berkomunikasi dapat diterima dan dimengerti oleh yang diterima. Penerima inilah yang disebut dengan persepsi (Kiryanto et al, 2001). Berdasarkan definisi persepsi tersebut, jelas bahwa setiap individu memiliki persepsi yang berbeda dalam melihat sudut pandang pemikiran dan keadaan lingkungan sekitarnya. Persepsi yang ada pada seseorang dipengaruhi oleh latar belakang, pengalaman, pendidikan dan pegangan nilai hidup seseorang. Kemudian seseorang tersebut itu akan bertindak atau menafsirkan kejadian sesuai dengan persepsinya.

manajer, maka makin sulit menyusun target yang memuaskan yang dapat dijadikan dasar penilaian prestasi. Oleh sebab itu, ketidakpastian tugas akan mempengaruhi prilaku dan kinerja manajer.

Penelitian ini merupakan replikasi penelitian sebelumnya yang dilakukan oleh (Kiryanto et al, 2001), dimana lokasi yang diambil berbeda dan terdapat penambahan variabel yaitu ketidakpastian tugas manajer, dianggap menarik karena perusahaan kecil ini, biasanya tidak ada pembagian tugas yang jelas dan manajer biasanya pemilik perusahaan itu sendiri. Objek penelitian sebelumnya perusahan-perusahaan kecil di Lingkungan Industri Kecil (LIK) Bugangan Baru Semarang, sedangkan pada penelitian ini perusahaan-perusahaan kecil yang berada di daerah Jakarta barat.

Berdasarkan uraian-uraian yang dikemukakan diatas, maka sangatlah menarik apabila diteliti. Penelitian ini memilih judul yaitu: “Pengaruh Persepsi Manajer Mengenai Informasi Akuntansi Keuangan dan Ketidakpastian Tugas Manajer Terhadap Keberhasilan Bisnis Perusahaan Kecil”.

B. Rumusan Masalah

Dalam penyusunan skripsi ini terdapat tiga rumusan masalah:

1. Apakah persepsi manajer mengenai informasi akuntansi keuangan berpengaruh terhadap keberhasilan bisnis perusahaan kecil?

3. Apakah persepsi manajer mengenai informasi akuntansi keuangan dan ketidakpastian tugas manajer secara simultan berpengaruh terhadap keberhasilan bisnis perusahaan kecil?

C. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk memperoleh bukti empiris tentang:

1. Pengaruh persepsi manajer mengenai informasi akuntansi keuangan terhadap keberhasilan bisnis perusahaan kecil.

2. Pengaruh ketidakpastian tugas manajer terhadap keberhasilan bisnis perusahaan kecil.

3. Pengaruh persepsi manajer mengenai informasi akuntansi keuangan dan ketidakpastian tugas manajer secara simultan terhadap keberhasilan bisnis perusahaan kecil.

D. Manfaat Penelitian 1. Manajer

Penelitian ini diharapkan dapat memberikan bukti empiris bahwa informasi akuntansi keuangan, ketidakpastian tugas berpengaruh terhadap keberhasilan bisnis perusahaan kecil.

2. Pengusaha Kecil

3. Supplier

Penelitian ini diharapkan dapat memberikan kejelasan bagi supplier untuk menjalankan mitra usaha.

4. Pelanggan

Penelitian ini diharapkan dapat memberikan kejelasan bagi pelanggan dalam melakukan transaksi.

5. Pemerintah

Penelitian ini diharapkan dapat memberikan informasi bagi pemerintah tentang keberhasilan perusahaan kecil.

6. Peneliti

BAB II

KERANGKA TEORITIS

A. Persepsi

1. Definisi Persepsi

Persepsi adalah tanggapan langsung dari sesuatu yang dilihat atau didengar, proses pengamatan tentang suatu objek dengan menggunakan panca indra atau tanggapan langsung dari sesuatu atau merupakan proses seseorang untuk mengetahui beberapa hal melalui panca indranya (Arman dan Chaniago, 1996:454). Persepsi adalah suatu proses dimana individu-individu mengorganisasikan dan menafsirkan kesan indra mereka agar memberi makna kepada lingkungan mereka (Robbin, 2001:88).

2. Proses Persepsi

Seperti yang telah dikemukakan diatas mengenai persepsi, kita dapat menyimpulkan bahwa persepsi setiap individu akan berbeda-beda. Ada lima tahapan proses informasi, yaitu: (1) pemaparan, (2) perhatian, (3) pemahaman , (4) penerimaan, (5) ingatan (Engel, 1995:5) dalam Kiryanto

et al (2001).

Cara untuk menyeleksi stimulus diatas, dijelaskan oleh prinsip-prinsip pemilihan persepsi seperti: Proses belajar, suatu definisi yang dapat diterima secara umum. Menurut Robbin (2001:66) adalah setiap perubahan yang relatif permanen dari prilaku yang terjadi sebagai hasil dari pengalaman. Pengalaman diperoleh dari tindakan atau kegiatan sehari-hari.

Keberhasilan seorang manajer sangat tergantung pada kemampuan belajarnya, baik belajar di bangku sekolah maupun belajar dari pengalaman orang lain. Selain itu seorang manajer dituntut untuk mengetahui aneka keterampilan teknis dan dapat dengan cepat untuk beradaptasi dengan lingkungan perusahaan.

Menurut Wijono (2002), aspek motivasi didasrkan pada ketiga teori motivasi, yaitu teori hirarki kebutuhan Maslow, Erg Alderfer dan teori motivasi berprestasi Mc Clland. Ketiga teori tersebut akan dijelaskan secara umum dan diikuti dengan kepribadian dan akan di jelaskan juga hasil-hasil penelitian yang menunjukan hubungan diantara semua variabel tersebut dengan prestasi kerja.

1. Teori kebutuhan Maslow melihat bahwa semua individu yang bekerja mempunyai tahap kebutuhan dasar yang akan dicapai dalam pekerjaannya. Tahap kebutuhan tersebut antara lain:

a. Pertama, kebutuhan fisik merupakan kebutuhan tahap pertama yang paling rendah yang harus dipenuhi dan dipuaskan oleh karyawan sebelum dirinya mencapai kebutuhan pada tahap yang lebih tinggi, contohnya secara umum karyawan terlebih dahulu menginginkan pekerjaan yang memberikan gaji memadai untuk memuaskan kebutuhannya sebelum menginginkan kebutuhan akan keamanan untuk mencapai prestasi kerja.

c. Ketiga, kebutuan sosial merupakan kebutuhan tahap ketiga yang harus dipenuhi dan dipuaskan setelah kebutuhan tahap kedua dipuaskan, contohnya setiap karyawan selain menginginkan pekerjaan yang aman, ia juga ingin dapat berinteraksi dengan orang lain dan lingkungannya, sehingga ia dapat diterima oleh orang disekitarnya dan dapat berprestasi dalam bekerja.

d. Keempat, kebutuhan harga diri merupakan kebutuhan tahap keempat bagi karyawan harus dipenuhi dan dipuaskan. Contohnya setiap karyawan umumnya mempunyai harapan untuk dapat mencapai kebebasan diri dan memperoleh pengakuan untuk mencapai prestasi kerja.

e. Kelima, kebutuhan aktualisasi diri yang merupakan kebutuhan tahap kelima yaitu, tahap kebutuhan tahap paling tinggi bagi karyawan yang juga ingin dipenuhi dan dipuaskan. Contohnya karyawan yang memiliki jabatan setingkat dengan manajer biasanya mempunyai kecenderungan ingin memperoleh pekerjaan yang memberikan peluang untuk mewujudkan dan meningkatkan potensi diri, kenaikan tingkat dalam mencapai prestasi setelah kebutuhan harga diri sebagai kebutuhan tahap keempat telah dipuaskan.

2. Teori Existence Reletednes and Growth (ERG)

a. Pertama kebutuhan keberadaan serupa dengan kebutuhan fisik dan keamanan.

b. Kebutuhan relasi serupa dengan kebutuhan sosial dengan afiliasi. c. Ketiga, kebutuhan pertumbuhan serupa dengan kebutuhan harga

diri dan aktualisasi diri.

3. Teori motivasi berprestasi Mc Clland, dimana dalam teori berprestasi ini mengemukakan tiga motif, yaitu:

a. Pertama, motif kekuasaan b. Kedua motif afiliasi c. Ketiga motif berprestasi

Lain halnya dengan teori X dan Y yang dikemukakan oleh Daugles Mc Gregor, teori ini mengemukakan dua pandangan tentang manusia, dimana manusia yang tidak suka bekerja dan manusia yang suka bekerja (Robbin, 1999:45).

Faktor-faktor yang mempengaruhi kepribadian antara lain: 1. Keturunan

Keturunan merujuk kefaktor–faktor yang ditentukan pada saat pembuahan, sosok fisik, daya tarik wajah, kelamin dan sikap, komposisi otot dan reflek tingkat energi.

2. Lingkungan

Ada dua pendapat pertentangan faktor-faktor pembentukan kepribadian, yaitu: Aliran yang percaya bahwa kepribadian seseorang secara murni ditentukan oleh faktor bawaan dan aliran yang menggunakan pengaruh faktor lingkungan.

3. Situasi

Faktor ketiga situasi mempengaruhi dampak keturunan dan lingkungan terhadap kepribadian. Kepribadian seseorang mantap dan konsisten, akan tetapi dapat berubah dalam situasi yang berbeda.

B. Ketidakpastian Tugas

Ketidakpastian tugas sebagai variabel yang mempengaruhi prilaku manajer. Ketidakpastian tugas menurut Hariadi (1990) dalam Fazli Syam (2001) dapat terjadi karena kebanyakan orang yang mengetahui latar belakang atau alasan dari suatu tindakan. Hal ini diabaikan oleh para manajer dalam praktek sehari-hari. Para manajer cenderung hanya berpikir tentang imbalan atau upah yang pantas diberikan kepada para karyawan, karena sifat ini yaitu rasa ingin tahu maka pemberian informasi tentang mengapa suatu tindakan atau perintah diberikan. Bisa merupakan motivasi yang negatif. Pemberian informasi yang jelas akan sangat berguna untuk menghindari adanya gosip, desas-sesus dan lain-lain.

C. Akuntansi Keuangan

Akuntansi keuangan seringkali dinyatakan sebagai bahasa perusahaan yang berguna untuk memberikan informasi yang dapat digunakan dalam proses pengambilan keputusan. Akuntansi merupakan suatu sistem informasi yang memberikan keterangan-keterangan mengenai data ekonomi bagi pihak yang memerlukannya.

Banyak aktivitas yang dilakukan, maka dalam akuntansi berkembang bidang-bidang khusus akuntansi. Akan tetapi penelitian kali ini membatasi hanya dalam bidang keuangan. Hal ini ditunjukan karena laporan keuangan merupakan salah satu sarana akuntabilitas manajemen kepada pemiliknya.

Akuntansi juga merupakan instrumen penting bagi dunia bisnis dan digunakan sebagai alat bantu dalam pengambilan keputusan bisnis (Moh. Natsir, 2003). Produk akhir akuntansi adalah informasi. Secara umum informasi akuntansi dapat dikelompokan dua kategori: (1) Informasi akuntansi keuangan dan (2) Informai akuntansi manajemen.

D. Karakteristik Laporan Keuangan

Berdasarkan IAI (2007:5), ada empat karakteristik kualitatif laporan keuangan, yaitu:

1. Dapat dipahami, maksudnya adalah informasi yang dihasilkan harus dapat dipahami oleh pemakainya.

2. Relevan, maksudnya adalah dapat memilih informasi yang paling mungkin untuk membantu pemakai dalam membuat keputusan ekonomi.

3. Keandalan, maksudnya adalah informasi yang dihasilkan harus reliable

atau andal bebas dari pengertian yang menyesatkan, kesalahan material yang dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur. 4. Dapat diperbandingkan, maksudnya informasi yang dihasilkan dapat

diperbandingkan untuk pemakai antar periode untuk mengidentifikasi kecenderungan posisi kinerja keuangan. Informasi keuangan yang dimaksud adalah informasi akuntansi keuangan yang disajikan untuk manajer dan disusun berdasarkan standar akuntansi keuangan. Wujud nyata dari akuntansi keuangan tersebut adalah laporan keuangan yang terdiri dari: neraca, laporan laba rugi dan laporan perubahan modal.

dalam laporan keuangan meskipun memiliki akses terhadap informasi manajemen dan keuangan tambahan yang membantu dalam melaksanakan tangguang jawab perencanaan, pengendalian dan pengambilan keputusan. Laporan keuangan yang lengkap biaanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara misalnya, sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

F. Faktor-Faktor Keberhasilan Perusahaan

(3) milik warga Negara Indonesia, (4) berdiri sendiri, (5) dikuasai atau berafiliasi baik secara langsung maupun tidak langsung dengan usaha menengah atau usaha besar (Harsono, 2001:38).

Menurut Siprianus (2008) fakor kekeliruan sterategik seperti melakukan diversifikasi dalam bidang yang tidak berkaitan, kesalahan manajemen dalam mengidentifikasi relasi bisnis kunci, kurangnya perencanaan yang matang, lemahnya keterampilan dalam bidang keuangan, pelaporan manajemen yang buruk dan optimism yang berlebihan merupakan determinan utama kegagalan bisnis. Sedangkan determinan keberhasilan adalah kebalikannya.

Menurut Kiryanto et al (2000) keberhasilan perusahaan ditinjau dari dua sudut pandang, yaitu: sudut pandang ekonomi dan sudut pandang sosial. Dari segi ekonomi , keberhasilan perusahaan ditinjau dari adanya peningkatan kekayaan perusahaan diluar dari pinjaman, misalnya: adanya peningkatan laba, tambahan modal sendiri, dan rasio-rasio yang lain, sedangkan dari sudut pandang sosial keberhasilan perusahaan ditinjau dari adanya kelangsungan hidup perusahaan dengan kaitannya keberadaan karyawan di perusahaan.

Menurut Anthony (2005:248), terdapat dua pengukuran profitabilitas yang digunakan dalam mengevaluasi perusahaan secara keseluruhan, yaitu: 1. Pengukuran kinerja manajemen, yang memiliki fokus bagaimana hasil

2. Ukuran kinerja ekonomis, yang memiliki fokus bagaimana kinerja pusat laba sebagai entitas ekonomi.

Faktor kunci keberhasilan (beberapa ukuran non keuangan) yaitu:

1. Variabel kunci yang berfokus pada pelanggan, variabel ini berfokus pada pemesanan, pesanan tertunda, pangsa pasar, pesanan dari pelanggan kunci, retensi pelanggan, loyalitas pelanggan.

2. Variabel yang berkaitan dengan bisnis internal, berfokus pada utilisasi, kapasitas, pengiriman tepat waktu, perputaran persediaan, kualitas dan waktu siklus (Anthony, 2005:176).

Menurut Geoffrey G. Meredith (1988) dalam Edwardus (2004) menyatakan bahwa usaha kecil menegah adalah perusahaan-perusahaan yang dijalankan oleh pemilik, bebas dari kendali pihak luar dengan sejumlah kecil orang yang mengambil semua keputusan manajerial dan hidup dari bagian pasar kecil yang relevan. Kriteria perusahaan kecil adalah struktur organisasi sederhana, umumnya dikelola pemilik, kurangnya tenaga ahli, modal jangka panjang sulit diperoleh, pemilik mengenal karyawannya, persentase kegagalan perusahaan kecil tinggi.

sama. Pada perusahaan komanditer atau CV ini ada istilah sekutu komplementer atau manajemen dan ada yang disebut sekutu komanditer atau pemilik modal, (4) perseroan terbatas, yaitu suatu badan yang mempunyai kekayaan, hak dan kewajiban terpisah dari yang mendirikan dan yang memiliki. Tanda keikutsertaan seseorang memiliki perusahaan adalah dengan memiliki saham perusahaan. Makin besar saham maka semakin tinggi andil dan kedudukan dalam perusahaan tersebut. Jika terjadi utang maka harta pribadi tidak boleh disita tetapi terbatas pada sahamnya saja, (5) perusahaan pemerintah yang lain, misalnya perusahaan jawatan, perusahaan daerah, perum, dan lain-lain, (6) koperasi, menurut bidang usahanya koperasi ada tiga macam yaitu koperasi simpan pinjam, koperasi konsumsi dan koperasi serba usaha.

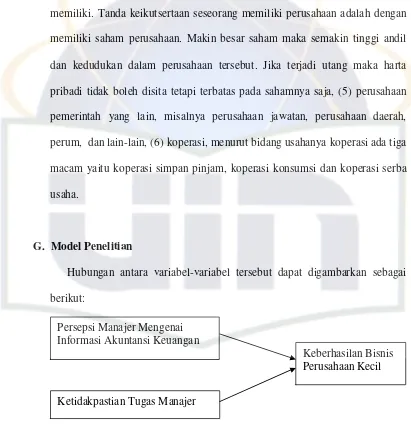

G. Model Penelitian

Hubungan antara variabel-variabel tersebut dapat digambarkan sebagai berikut:

Gambar 2.2 Hubungan antara variabel Persepsi Manajer Mengenai

Informasi Akuntansi Keuangan

Ketidakpastian Tugas Manajer

H. Perumusan Hipotesis

Adapun perumusan hipotesis sebagai berikut:

H1 = Persepsi manajer mengenai informasi akuntansi keuangan berpengaruh terhadap keberhasilan bisnis perusahaan kecil.

H2 = Ketidakpastian tugas manajer berpengaruh terhadap keberhasilan bisnis perusahaan kecil.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Populasi penelitian ini adalah perusahaan-perusahaan kecil yang merupakan sub sektor kegiatan ekonomi yang memegang peranan penting dalam memperkuat struktur ekonomi. Penelitian ini ingin meneliti hubungan antara variabel persepsi manajer mengenai informasi akuntansi keuangan dan ketidakpastian tugas Manajer terhadap keberhasilan bisnis perusahaan kecil. Metode yang digunakan adalah rancangan penelitian yang bersifat eksplanatori, yaitu penelitian berdasarkan objek yang diteliti.

B. Metode Penentuan Sampel

Dalam penelitian ini, populasi yang digunakan adalah manajer perusahaan kecil atau pemilik perusahan dengan pertimbangan bahwa manajer atau pemilik perusahaan ini merupakan pembuat dan pelaksana keputusan. Objek penelitian ini adalah perusahaan-perusahaan kecil baik perusahaan kompeksi, manufaktur dan dagang yang berada di daerah Jakarta Barat khususnya yang berada di Kecamatan Kembangan. Metode sampling yang digunakan dalam penelitian ini adalah Purposive Sampling, merupakan metode pengambilan sampel bertujuan, oleh sebab itu sampel yang digunakan

di Jakarta Barat khususnya di Kecamatan Kembangan, sebab di Kecamatan tersebut banyak perusahaan kecil yang bergerak dibidang itu.

Sedangkan responden penelitian ini adalah seluruh manajer perusahaan-perusahaan kecil, baik dagang maupun konveksi yang berada di Jakarta Barat. Responden yang dimaksud disini adalah manajer atau pemilik perusahaan kecil yang memimpin tenaga kerja atau karyawan 2 – 19 orang (Fognawati et.al, 2005).

C. Metode Pengumpulan Data

Data yang digunakan adalah data primer yang diperoleh dengan cara penyebaran kuesioner kepada para manajer yang memimpin perusahaan kecil. Penyebaran kuesioner dilakukan dengan cara survey dan contact persone.

Kuesioner dikirim kepada para manajer perusahaan kecil yang disertai dengan surat permohonan responden agar bersedia mengisi kuesioner dan penjelasan mengenai tujuan penelitian. Adapun isi kuesioner dibagi dua bagian, yaitu:

1. Data demografi

D. Metode Analisa Data

Untuk mempermudah penelitian dalam melakukan pengolahan data, peneliti Menggunakan program SPSS dengan analisis metode yang digunakan adalah metode analisis regresi linier berganda.

1. Uji Validitas dan Reabilitas

Uji validitas dimaksudkan untuk mengukur sah atau valid tidaknya suatui kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas dengan menggunakan Pearson

Correlation yaitu dengan cara menghitung korelasi antara skor masing-masing butir pertanyaan dengan total skor (Ghozali, 2002:45).

Pedoman suatu model dikatakan valid jika tingkat signifikansinya di bawah 0,05 maka butir pertanyaan tersebut dikatakan valid.

Uji reabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan handal atau reliabel jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil (Ghozali, 2002:41). Skala pengukuran yang reliabel jika cronbach alpha>0.6 maka kuesioner dikatakan konsisten atau reliabel (Agung, 2005:72).

2. Uji Asumsi Klasik a. Uji Multikolinearitas

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel indevenden yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2002:90). Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0.1, maka model dikatakan terbebas dari multikolineritas (Agung, 2005:58).

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan kepengamatan yang lain. Jika variance dari residual suatu pengamatan ke pengamatan lain tetap, maka disebut hemoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang hemoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2002:105). Jika data (titik-titik) menyebar secara acak, tidak membentuk sebuah pola yang jelas, serta tersebar baik diatas maupun duibawah angka nol pada sumbu y, maka tidak terjadi problem heterokedastisitas.

c. Uji Normalitas

penelitian. Pengujian normalitas dilakukan dengan uji Normal Probability Plot dimana data dikatakan normal jika nilai sebaran data berada disekitar garis lurus diagonal, maka model regresi memenuhi asumsi normalitas. Dengan kata lain, data tersebut berdistribusi normal.

3. Uji Hipotesis

Uji Hipotesis menggunakan alat analisis regresi berganda. Pemillihan regresi berganda untuk mengetahui besarnya pengaruh dari setiap variabel independen terhadap variabel devenden. Persamaan regresi berganda sebagai berikut:

Y = a +

b

1 X1 +b

2X2 + eY = Keberhasilan Perusahaan Kecil a = Konstanta

b1 = Koefisien regresi X1

b2 = Koefisien regresi X2

X1 = Persepsi Manajer

X2 = Ketidakpastian Tugas Manajer

e = Faktor kesalahan

Uji t

digunakan sebesar 0.05 jika tingkat signifikansi dibawah 0.05 maka hipotesis alternatif diterima, tetapi jika tingkat signifikansi diatas 0.05 maka hipotesis alternatif di tolak (Ghozali, 2001:44).

Uji F

Uji F ini dilakukan untuk mengetahui pengaruh semua variabel independen yang dimasukan dalam model regresi secara simultan atau bersama-sama terhadap variabel dependen. Tingkat yang signifikansi yang digunakan sebesar 0.05, jika tingkat signifikansi dibawah 0.05 maka hipotesis alternatif diterima tetapi jika tingkat signifikansi diatas 0.05 maka hipotesis alternatif di tolak (Ghozali, 2001:44).

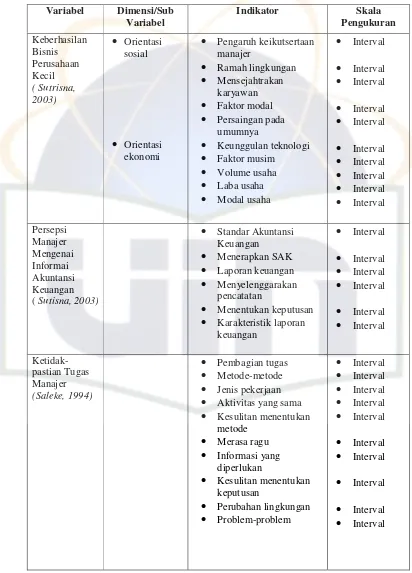

E. Operasional Variabel Penelitian

Dalam penelitian ini ada dua jenis variabel yang akan diukur, kedua variabel tersebut adalah:

1. Variabel Dependen

Dari sudut sosial adanya kelangsungan hidup perusahaan dengan kaitannya keberadaan karyawan di perusahaan.

2. Variabel Independen

Persepsi manajer mengenai informasi akuntansi keuangan diukur dengan menggunakan 6 butir pertanyaan yang digunakan oleh Hirst (1983) dan withey, et.al (1983) kemudian dikembangkan oleh saleke (1994). Instrumen ini juga dipakai oleh Sutrisna (2003). Pada instrumen ini skala yang digunakan adalah skala interval. Persepsi manajer lebih mengarah kepada apakah informasi akuntansi keuanagan berpengaruh terhadap keberhasilan perusahaan kecil dimana perusahaan kecil ini biasanya manajernya merangkap sebagai pemilik.

Tabel 3.1

Variabel, Dimensi, Indikator dan Skala Pengukuran

BAB IV

HASIL DAN PEMBAHASAN

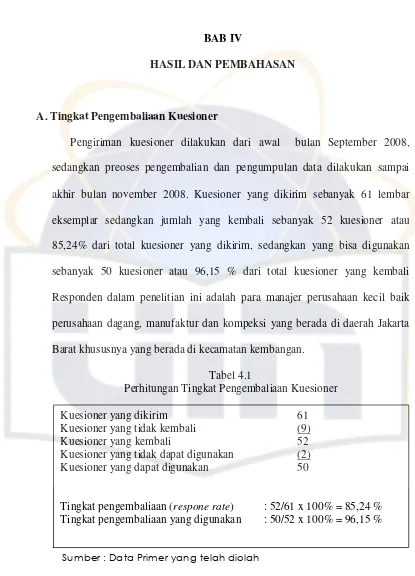

A. Tingkat Pengembaliaan Kuesioner

Pengiriman kuesioner dilakukan dari awal bulan September 2008, sedangkan preoses pengembalian dan pengumpulan data dilakukan sampai akhir bulan november 2008. Kuesioner yang dikirim sebanyak 61 lembar eksemplar sedangkan jumlah yang kembali sebanyak 52 kuesioner atau 85,24% dari total kuesioner yang dikirim, sedangkan yang bisa digunakan sebanyak 50 kuesioner atau 96,15 % dari total kuesioner yang kembali Responden dalam penelitian ini adalah para manajer perusahaan kecil baik perusahaan dagang, manufaktur dan kompeksi yang berada di daerah Jakarta Barat khususnya yang berada di kecamatan kembangan.

Tabel 4.1

Perhitungan Tingkat Pengembaliaan Kuesioner

Kuesioner yang dikirim 61

Kuesioner yang tidak kembali (9)

Kuesioner yang kembali 52

Kuesioner yang tidak dapat digunakan (2) Kuesioner yang dapat digunakan 50

Jumlah Persentase

Jenis Kelamin Pria 39 78 %

Wanita 11 22 %

Usia 30 – 40 Tahun 23 46 %

Diatas 40 Tahun 27 54 %

Tingkat Pendidikan

SD 5 10 %

SMP / SLTP 11 22 %

SMA / SLTA 27 54 %

Sarjana 7 14 %

Jenis Usaha Dagang 32 64 %

Kompeksi 18 36 %

Jabatan di Perusahaan

Pemilik & Pengelola

38 76 %

Pengelola / Pengatur

12 24 %

! "#$

! $ %

& $

,

- ,

. /

.

0

Descriptive Statistics

Sumber : Data Primer yang telah diolah

Melalui tabel dapat dilihat mean (rata-rata) dari persepsi manajer mengenai informasi akuantansi keuangan sebesar 17.5200 dengan standar deviasi 4.32477. Untuk ketidakpastian tugas manajer memiliki mean 24.0400 dengan standar deviasi 5.93832, dan mean untuk keberhailan bisnis perusahaan kecil sebesar 33.8200 dengan standar deviasi 5.18510.

'

,

Mean Std. Deviation N

keberhasilan bisnis kecil 33.8200 5.18510 50

informasi manajer 17.5200 4.32477 50

ketidakpastian tugas manager

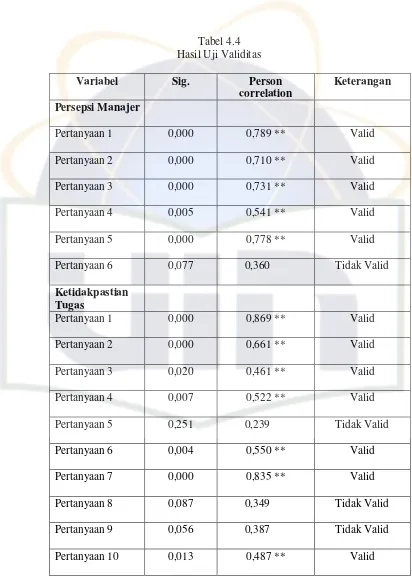

Tabel 4.4 Hasil Uji Validitas

Variabel Sig. Person

correlation

Keterangan

Persepsi Manajer

Pertanyaan 1 0,000 0,789 ** Valid

Pertanyaan 2 0,000 0,710 ** Valid

Pertanyaan 3 0,000 0,731 ** Valid

Pertanyaan 4 0,005 0,541 ** Valid

Pertanyaan 5 0,000 0,778 ** Valid

Pertanyaan 6 0,077 0,360 Tidak Valid Ketidakpastian

Tugas

Pertanyaan 1 0,000 0,869 ** Valid

Pertanyaan 2 0,000 0,661 ** Valid

Pertanyaan 3 0,020 0,461 ** Valid

Pertanyaan 4 0,007 0,522 ** Valid

Pertanyaan 5 0,251 0,239 Tidak Valid

Pertanyaan 6 0,004 0,550 ** Valid

Pertanyaan 7 0,000 0,835 ** Valid

Pertanyaan 8 0,087 0,349 Tidak Valid Pertanyaan 9 0,056 0,387 Tidak Valid

Keberhasilan Bisnis

Pertanyaan 1 0,000 0,948 ** Valid

Pertanyaan 2 0,001 0,638 ** Valid

Pertanyaan 3 0,019 0,465 ** Valid

Pertanyaan 4 0,000 0,695 ** Valid

Pertanyaan 5 0,001 0,630 ** Valid

Pertanyaan 6 0,010 0,508 ** Valid

Pertanyaan 7 0,009 0,510 ** Valid

Pertanyaan 8 0,004 0,554 ** Valid

Pertanyaan 9 0,366 0,189 Tidak Valid

Pertanyaan 10 0,000 0,652 ** Valid

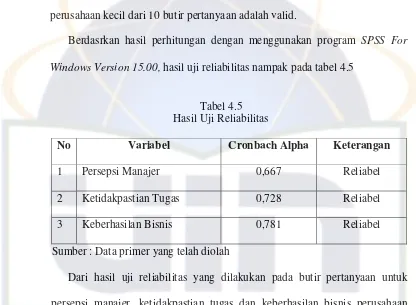

Uji validitas dan reliabilitas merupakan persyaratan untuk dapat melanjutkan tahapan pembagian kuesioner agar mendapatkan data primer yang dibutuhkan bagi penelitian. Jika lolos pada uji ini artinya pertanyaan pada kuesioner tersebut memang layak dan bisa mengukur indikator yang akan diteliti. Dalam penelitian ini peneliti membagikan try out kuesioner atau pra survey pada 25 responden sebanyak 26 butir pertanyaan. Hal ini dikarenakan peneliti menggunakan dua variabel independen, satu variabel dependen.

disertakan dalam pengujian data selanjutnya. Sebanyak 5 butir pertanyaan variabel persepsi manajer mengenai informasi dari 6 butir pertanyaan adalah valid, 7 butir pertanyaan variabel ketidakpastian tugas manajer dari 10 butir pertanyaan adalah valid, 9 butir pertanyaan variabel keberhasilan bisnis perusahaan kecil dari 10 butir pertanyaan adalah valid.

Berdasrkan hasil perhitungan dengan menggunakan program SPSS For Windows Version 15.00, hasil uji reliabilitas nampak pada tabel 4.5

Tabel 4.5 Hasil Uji Reliabilitas

No Variabel Cronbach Alpha Keterangan

1 Persepsi Manajer 0,667 Reliabel

2 Ketidakpastian Tugas 0,728 Reliabel

3 Keberhasilan Bisnis 0,781 Reliabel

Sumber : Data primer yang telah diolah

D. Analisis Uji Asumsi Klasik

Uji ini digunakan untuk menguji apakah variabel independen, variabel dependen atau keduanya memiliki distribusi normal atau tidak.

1

, / ,

(

Untuk mengetahui model regresi variabel dependen, independen dan keduanya berdistribusi normal atau tidak dapat dilihat dalam gambar berikut: Normal P-P Plot of Regression Standardized Residual

Uji Normalitas

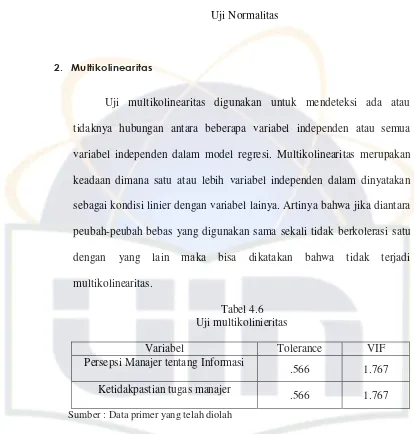

Uji multikolinearitas digunakan untuk mendeteksi ada atau tidaknya hubungan antara beberapa variabel independen atau semua variabel independen dalam model regresi. Multikolinearitas merupakan keadaan dimana satu atau lebih variabel independen dalam dinyatakan sebagai kondisi linier dengan variabel lainya. Artinya bahwa jika diantara peubah-peubah bebas yang digunakan sama sekali tidak berkolerasi satu dengan yang lain maka bisa dikatakan bahwa tidak terjadi multikolinearitas.

Tabel 4.6 Uji multikolinieritas

Variabel Tolerance VIF

Persepsi Manajer tentang Informasi

.566 1.767

Ketidakpastian tugas manajer

.566 1.767

Sumber : Data primer yang telah diolah

1 titik data tidak berkumpul dan tidak membuat pola. Maka dapat dikatakan bahwa persyaratan Heterokedastisitas dapat terpenuhi.

! "

"

1 2 .

Model R besar variabel independen dapat menjelaskan variabel dependen (Ghozali, 2002:45). Hasil Output SPSS pada tabel diatas menunjukan koefisien determinasi sebesar 0,544 artinya persepsi manajer mengenai informasi akuntansi keuangan dan ketidakpastian tugas manajer berpengaruh terhadap keberhasilan bisnis perusahaan kecil sebesar 54 % sedangkan sisanya 46 % dipengaruhi variabel lain yang tidak diketahui dan tidak termasuk dalam analisis regresi ini.

Coefficients t Sig. Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

informasi

manager .633 .154 .528 4.116 .000 .566 1.767

ketidakpas

tian tugas

manager .251 .112 .288 2.245 .029 .566 1.767

a Dependent Variable: keberhasilan bisnis kecil

Sumber: Data primer yang diolah

Dari hasil pengolahan data pada tabel diatas nilai t hitung pada variabel X adalah:

- .

, %/%%% 4 %/%& . /

/556 7 /%%% .

) .

.

- ,

%/% 8 4 %/%& / & 7 /%%%

, . 9

.

# $

' !

,

, 8

8

ANOVA(b)

Sumber: Data primer yang diolah

Dari tabel data uji F diatas dapat dilihat bahwa nilai F hitung adalah 30,172 dan F tabel sebesar 3,15 artinya F hitung > F tabel atau signifikansi sebesar 0,000 jauh lebih kecil dari 0,05 maka regresi bias dipakai untuk memprediksi variabel keberhasilan bisnis perusahan kecil atau dengan kata lain variabel independen (persepsi manajer mengenai informasi akuntansi keuangan dan ketidakpatian tugas manajer) secara simultan berpengaruh secara signifikan terhadap keberhasilan bisnis perusahaan kecil.

G. Pembahasan

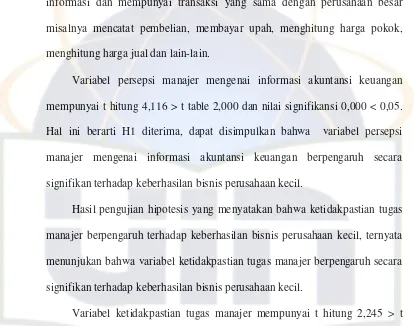

Hasil pengujian hipotesis yang menyatakan bahwa persepsi manajer mengenai informasi akuntansi keuangan berpengaruh terhadap keberhasilan bisnis perusahaan kecil. Ternyata menunjukan bahwa pengaruh persepsi manajer mengenai informasi akuntansi keuangan berpengaruh secara signifikan terhadap keberhasilan bisnis perusahaan kecil. Penelitian ini konsisten dengan penelitian sebelumnya, yang dilakukan oleh kiryanto et al

Pada kenyataannya dilapangan menunjukan bahwa pengusaha kecil juga membutuhkan akuntansi seperti perusahaan besar sebagai suatu sarana untuk kelangsungan hidupnya karena perusahaan kecil juga sangat membutuhkan informasi dan mempunyai transaksi yang sama dengan perusahaan besar misalnya mencatat pembelian, membayar upah, menghitung harga pokok, menghitung harga jual dan lain-lain.

Variabel persepsi manajer mengenai informasi akuntansi keuangan mempunyai t hitung 4,116 > t table 2,000 dan nilai signifikansi 0,000 < 0,05. Hal ini berarti H1 diterima, dapat disimpulkan bahwa variabel persepsi manajer mengenai informasi akuntansi keuangan berpengaruh secara signifikan terhadap keberhasilan bisnis perusahaan kecil.

Hasil pengujian hipotesis yang menyatakan bahwa ketidakpastian tugas manajer berpengaruh terhadap keberhasilan bisnis perusahaan kecil, ternyata menunjukan bahwa variabel ketidakpastian tugas manajer berpengaruh secara signifikan terhadap keberhasilan bisnis perusahaan kecil.

Variabel ketidakpastian tugas manajer mempunyai t hitung 2,245 > t table 2,000 dan nilai signifikansinya 0,029 < 0,05. Hal ini berarti H2 diterima, dapat disimpulkan bahwa variabel ketidakpastian tugas manajer berpengaruh secara signifikan terhadap keberhasilan bisnis perusahaan kecil.

yang dapat dijadikan dasar pinilaian prestasi. Oleh sebab itu ketidakpastian tugas akan mempengaruhi prilaku dan kinerja manajer.

Hasil pengujian hipotesis yang menyatakan bahwa persepsi manajer mengenai informasi akuntansi keuangan dan ketidakpastian tugas manajer secara simultan berpengaruh terhadap keberhasilan bisnis perusahaan kacil. Ternyata menunjukan bahwa variabel persepsi manajer mengenai informasi akuntansi keuangan dan ketidakpastian tugas manajer secara bersamaan berpengaruh terhadap keberhasilan bisnis perusahan kecil. Dengan demikian H3 dapat diterima.

BAB V

KESIMPULAN, IMPLIKASI DAN KETERBATASAN PENELITIAN

A. Kesimpulan

Temuan dari penelitian yang menjelaskan hubungan antara variabel persepsi manajer mengenai informasi akuntansi kuangan dan ketidakpastian tugas manajer terhadap keberhasilan bisnis perusahaan kecil menghasilkan beberapa simpulan berikut ini:

1. Variabel persepsi manajer mengenai informasi akuntansi keuangan berpengaruh secara signifikan terhadap keberhasilan bisnis perusahaan kecil.

2. Ketidakpastian tugas manajer mempunyai hubungan yang positif dan signifikan terhadap keberhailan bisnis perusahaan kecil.

B. Implikasi

Berdasarkan hasil analisis dari kesimpulan penelitian ini, maka ada dua implikasi yang harus diperhatikan berikut ini:

1. Persepsi manajer mengenai informasi akuntansi keuangan merupakan variabel yang memiliki pengaruh signifikan terhadap keberhasilan bisnis perusahaan kecil, kenyataannya perusahaan kecil juga melakukan berbagai macam transaksi, sehingga manajer perusahaan kecil juga membutuhkan akuntansi seperti perusahan besar.

2. Ketidakpastian tugas manajer berpengaruh terhadap keberhasilan bisnis perusahaan kecil, manajer juga harus dibuatkan tugas yang spesifik, supaya dalam mengelola atau menjalankan tugasnya pada perusahaan benar-benar fokus pada bidang itu, sehingga hasilnya dapat memuaskan dan dapat diukur.

C. Keterbatasan Penelitian

Adapun keterbatasan dalam penelitian ini adalah:

1. Objek penelitian ini adalah perusahaan kecil yang bergerak dibidang perdagangan dan konveksi atau garmen, dimana ada beberapa perusahaan yang tidak bersedia berperan dalam pengisian kuesioner dikarenakan tidak ada waktu untuk mengisi kuesioner tersebut.

2. Adanya keterbatasan dalam metode survey dengan menggunakan kuesioner, sehingga penelitian tidak dapat mengetahui jawaban responden yang sebenarnya.

3. Responden dalam penelitian ini mencakup area yang kurang luas, yaitu hanya di wilayah Jakarta barat, sehingga kemampuan generalisasinya tidak terlalu besar.

D. Rekomendasi

1. Memilih objek penelitian lain selain perusahaan yang bergerak dibidang perdagangan dan konveksi atau garmen.

2. Untuk penelitian selanjutnya, sebaiknya dilakukan dengan metode wawancara yang lebih mendalam kepada setiap manajer atau pemilik.

Daftar Pustaka

Agung, Bhuono Nugroho. “Strategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS”. Yogyakarta, Penerbit Andi, 2005.

Anthony, Govindarajan. “Sistem Pengendalian Manajemen”. Jakarta, Salemba Empat, 2005.

Budhijono, Fognawati dan Krtistyowati. “Sistem Informasi Akuntansi Pada Usaha Kecil”. Jurnal Akuntabilitas. Vol. 5, No. 1: 47-60. September, 2005.

BZ fazli Syam Dan Indra Wijaya Kusuma, “Informasi Akuntansi Ketidak Pastian tugas, dan Perilaku manajer “, Jurnal Riset Akuntansi Indonesia Vol 4, No 3: 314 – 331. September, 2001.

Chaniago, Arman. “Kamus Lengkap Bahasa Indonesia”. Bandung, CV Pustaka setia, 2000.

Edwardus, ferdinandus. “Pelatihan Karyawan dan Prestasi Usaha kecil Menengah Di Sulawesi Selatan”. Jurnal Simak Vol 2, No. 1: 68 – 88. April, 2004.

Ghozali, Imam. “Analisis Multivariate dengan Proram SPSS”. Semarang, Badan Peneliti Universitas Diponegoro, 2005.

Ginanjar A. Ary. “Rahasia Sukses Membangun Kecerdasan Emosi dan Spiritual ESQ”. Jakarta, Arga, 2001.

Harsono, “Pengantar Bisnis”. Yogyakarta, STIE Yayasan Keluarga Pahlawan Negara, 2001.

Ikatan Akuntansi Indonesia, “ Standar Akuntansi Keuangan”. Jakarta : IAI. 2007.

Moh. Nasir, David Efendi. “Pengaruh Informai Akuntansi Terhadap Kinerja Manajer Dengan Ketidakpatian Tugas Sebagai Variabel Moderating”.

Jurnal Beta Vol 2, No. 1: 19 – 35. 2003.

Puspa, Dewi Pitri, Bambang Riyanto LS. “Tipe Lingkungan Pengendalian Organisasi, Orientasi Profesional, Konflik Peran, Kepuasan Kerja dan Kinerja”, Jurnal Riset Akuntansi Indonesia vol 2, No. 1 : 117-135. 2000. Robbin P. Stephen, “Perilaku Organisasi”. Konsep Kontroversi Aplikasi, Edisi

Bahasa Indonesia. Jakarta, Prenhalindo, 2001.

_______ “Manajemen”. Edisi Bahasa Indonesia. Jakarta. Prehelindo,1999.

Siprianus, Yulius Koesworo. “Pola Atribusi Keberhasilan dan Kegagalan Bisnis Pada Skala Usaha Kecil dan Mikro Di Surabaya”, National Conference UKWMS Edisi 2. Surabaya. 6 september 2008.

Sutrisna, Nani. “Pengaruh Persepsi Manajer atas Informasi Akuntansi Keuangan Terhadap Keberhasilan Perusahaan Kecil”. Skripsi. STIE Trisakti. 2003.

Uman, Husein. “Studi Kelayakan Bisnis”. Edisi dua. Jakarta, Gramedia Pustaka Utama, 2001

Wijono, Sutarto. “Pengaruh Interaksi Motivasi Kerja Dan Kepribadian Trhadap Prestasi Kerja Supervisor di Sebuah Pabrik Tektil Di Salatiga”. Jurnal Ekonomi dan Bisnis Vol, VII. No. 2: 248-278. September, 2001.