PENGARUH PENDIDIKAN, PELATIHAN, PEMBINAAN,

PENGALAMAN KERJA, DAN KOMITMEN ORGANISASI TERHADAP PRESTASI KERJA KONSULTAN PAJAK

(Studi Empiris pada Kantor Konsultan Pajak dan Kantor Akuntan Publik Divisi Pajak di Jakarta)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

Nama : Husnul Khotimah

NIM : 105082002710

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH PENDIDIKAN, PELATIHAN, PEMBINAAN,

PENGALAMAN KERJA, DAN KOMITMEN ORGANISASI TERHADAP PRESTASI KERJA KONSULTAN PAJAK

(Studi Empiris pada Kantor Konsultan Pajak dan Kantor Akuntan Publik Divisi Pajak di Jakarta)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi Oleh:

Husnul Khotimah NIM: 105082002710

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Dr. Amilin, S.E., M.Si, Ak NIP. 19690203 200112 1 003 NIP. 19730615 200501 1 009

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

Hari ini Rabu Tanggal 18 Bulan November Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Husnul Khotimah NIM: 105082002710 dengan judul Skripsi “Pengaruh Pendidikan, Pelatihan, Pembinaan, Pengalaman Kerja, dan Komitmen Organisasi terhadap Prestasi Kerja Konsultan Pajak (Studi Empiris pada Kantor Konsultan Pajak dan Kantor Akuntan Publik Divisi Pajak di Jakarta)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 November 2009

Tim Penguji Ujian Komprehensif

Rini, S.E., M.Si, Ak Yessi Fitri, S.E., M.Si, Ak

Ketua Sekretaris

Hari ini Jumat Tanggal 11 Bulan Juni Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Husnul Khotimah NIM: 105082002710 dengan judul Skripsi

“Pengaruh Pendidikan, Pelatihan, Pembinaan, Pengalaman Kerja,

dan Komitmen Organisasi terhadap Prestasi Kerja Konsultan Pajak (Studi Empiris pada Kantor Konsultan Pajak dan Kantor Akuntan Publik Divisi Pajak di Jakarta)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.Jakarta, 11 Juni 2010

Tim Penguji Ujian Skripsi

Prof. Dr. Ahmad Rodoni Dr. Amilin, S.E., M.Si, Ak Ketua Sekretaris

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Husnul Khotimah

2. Tempat & Tanggal Lahir : Jakarta, 24 Januari 1988

3. Alamat : Kp. Bulak Poncol RT. 01/09 No. 69 Kelurahan Cinangka Kecamatan Sawangan Kota Depok 16516 4. Telepon : (021) 95030707/085693257822

II. PENDIDIKAN

1. MI Hayatul Islamiyah Cinangka Tahun 1993-1999 2. SMP Muhammadiyah 29 Cinangka Tahun 1999-2002 3. SMK Al Hasra Bojongsari Tahun 2002-2005 4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2005-2010

III.LATAR BELAKANG KELUARGA

1. Ayah : Yahya H.N.

2. Ibu : Saamah

THE INFLUENCE OF EDUCATION, TRAINING, CULTIVATION, JOB EXPERIENCE, AND ORGANIZATIONAL COMMITMENT TOWARD TAX

CONSULTANT’S JOB PERFORMANCE

(Study Empiric on Tax Consultant Firm and Public Accountant Firm at tax division in Jakarta)

ABSTRACT

This study examined the influence of education, training, cultivation, experience, and organizational commitment toward tax consultant’s job performace. The data was gathered by Tax Consultant Firm and Public Accountant Firm at tax division in Jakarta. This research has been done by means of filling out questionnaire to tax consultant that work in Tax Consultant Firm and Public Accountant Firm at tax division in Jakarta. The respondens are tax consultant in Tax Consultant Firm and Public Accountant Firm at tax division in Jakarta, the sample included are 106 respondens but only 65 return and 60 can be used. For analyzing the data, researcher usage multiple regression. The result of this research indicate that cultivation and organizational commitment have significantly influence to tax consultant’s job performance on Tax Consultant Firm and Public Accountant Firm at tax division in Jakarta. Otherwise, education and training on tax consultant’s job performance have no significantly influence.

PENGARUH PENDIDIKAN, PELATIHAN, PEMBINAAN,

PENGALAMAN KERJA, DAN KOMITMEN ORGANISASI TERHADAP PRESTASI KERJA KONSULTAN PAJAK

(Studi Empiris pada Kantor Konsultan Pajak dan Kantor Akuntan Publik Divisi Pajak di Jakarta)

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris tentang pengaruh pendidikan, pelatihan, pembinaan, pengalaman kerja, dan komitmen organisasi terhadap prestasi kerja konsultan pajak. Data diperoleh dari Kantor Konsultan Pajak dan Kantor Akuntan Publik divisi pajak di Jakarta. Penelitian ini dilakukan melalui pengisian kuesioner oleh konsultan pajak yang bekerja di Kantor Konsultan Pajak dan Kantor Akuntan Publik divisi pajak di Jakarta, sampel diambil sebanyak 106 responden, tetapi yang dikembalikan hanya 65, dan 60 yang dapat diolah. Untuk metode analisis data menggunakan regresi berganda. Hasil penelitian ini mengindikasikan bahwa pembinaan dan komitmen organisasi berpengaruh signifikan terhadap prestasi kerja konsultan pajak pada Kantor Konsultan Pajak dan Kantor Akuntan Publik divisi pajak di Jakarta. Lain halnya pendidikan dan pelatihan terhadap prestasi kerja konsultan pajak tidak mempunyai pengaruh signifikan.

Kata kunci: Pendidikan, pelatihan, pembinaan, pengalaman kerja, komitmen organisasi dan prestasi kerja konsultan pajak.

KATA PENGANTAR

Puji serta syukur kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul Pengaruh Pendidikan, Pelatihan, Pembinaan, Pengalaman Kerja, Dan Komitmen Organisasi terhadap Prestasi Kerja Para Konsultan Pajak (Studi Empiris pada Kantor Konsultan Pajak dan Kantor Akuntan Publik Divisi Pajak di Jakarta).

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tuaku ayahanda Yahya dan ibunda Saamah yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis. 2. Adik-adikku Kholifatur Rosyidah, Muhammad Taqiudin, dan Rahmah

Fauziah yang telah menyemangati dan memberikan banyak inspirasi dalam menyelesaikan skripsi ini.

3. Bapak Prof. Dr. Ahmad Rodoni selaku dosen Pudek Bidang Akademik serta dosen pembimbing I yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

4. Bapak Dr. Amilin, SE., Ak., M.Si selaku dosen pembimbing II yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

5. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

6. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

8. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah memberikan bantuan kepada penulis.

9. Sahabat-sahabatku Rika Wati, Zakiyah, Tiur, Asri dan Erna.

10.Sahabat-sahabatku seperjuangan Lili, Sari, Siwi, Zizah, Uwi, Ida dan Rochmah.

11.Kawan-kawanku akuntansi D Iis, Reza, Mulyono, Ichi, Adzilah, Putri, Novia, Kibaq, Yuli, Arif, Anwar, Andre, Ian, Ridho, Hirfan, Fauzi, Santi dan lain-lain.

12.Rekan-rekan Akuntansi Audit, Akuntansi Manajemen dan Akuntansi Perpajakan angkatan 2005 yang telah memberikan dukungannya selama ini kepada penulis Evi, Nurul, Reni, Yusuf, Malik, Pandi dan lain-lain.

13.Sahabat-sahabat, temen-temen, saudaraku telah memberikan bantuan dan dukungannya Bang Yudi, Bang Iwan, Teh Iklima, Faqih, Mutia, Yayah, Yuyun, Iyas, Jannah, Teh Mia, Bang Odin, Bang Ardi, Bang Iyus, Bang Akim, Mursalin, Bang Jamal, Bunda, dan lain-lain.

14.Bapak Khoirul Jamal, Teh Yayah, Ibu Hilya, Ibu Lisdya, Ibu Fitri, Ibu Endang, Ibu Kartini, Ibu Nova, Ibu Ria dan lain-lain.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 12 April 2010

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pengesahan Uji Skripsi ... iv

Daftar Riwayat Hidup ... v

Abstract... vi

Abstrak... vii

Kata Pengantar ... viii

Daftar Isi ... x

Daftar Tabel... xiii

Daftar Gambar ... xiv

Daftar Lampiran ... xv

BAB I PENDAHULUAN... 1

A. Latar Belakang... 1

B. Perumusan Masalah ... 6

BAB II TINJAUAN PUSTAKA... 8

A. Tinjauan Literatur ... 8

1. Pengertian Pajak ... 8

2. Konsultan Pajak... 9

3. Pengertian Pendidikan ... 12

4. Pelatihan ... 15

5. Pembinaan ... 17

6. Pengalaman Kerja... 20

7. Pengertian Komitmen Organisasi... 22

8. Prestasi Kerja... 24

B. Studi Terdahulu... 26

C. Penelitian Terdahulu dan Perumusan Hipotesis ... 29

D. Kerangka Pemikiran ... 31

BAB III METODOLOGI PENELITIAN ... 33

A. Ruang Lingkup Penelitian ... 33

B. Metode Penentuan Sampel... 33

D. Metode Analisis ... 34

1. Uji Kualitas Data ... 34

2. Uji Asumsi Klasik ... 36

3. Uji Analisis Data ... 37

E. Operasionalisasi Variabel Penelitian... 40

BAB IV PENEMUAN DAN PEMBAHASAN... 47

A. Sekilas Gambaran Umum Objek Penelitan ... 47

1. Tempat dan Waktu Penelitian ... 47

2. Karakteristik Responden ... 49

B. Hasil Uji Instrumen Penelitian ... 52

1. Hasil Uji Statistik Deskriptif ... 52

2. Hasil Uji Kualitas Data... 53

3. Hasil Uji Asumsi Klasik... 58

4. Hasil Uji Hipotesis ... 61

C. Pembahasan dan Interprestasi ... 67

BAB V KESIMPULAN DAN IMPLIKASI... 71

A. Kesimpulan ... 71

B. Implikasi ... 73

C. Keterbatasan... 74

D. Saran ... 74

Daftar Tabel

Tabel 3.1 Tabel Tingkatan Reliabilitas ... 35

Tabel 3.2 Tabel Variabel Penelitian ... 42

Tabel 4.1 Data Distribusi Sampel Penelitian... 48

Tabel 4.2 Data Sampel Penelitian ... 49

Tabel 4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 49

Tabel 4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia ... 50

Tabel 4.5 Hasil Uji Deskripsi Responden Berdasarkan Posisi Jabatan... 50

Tabel 4.6 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Formal Terakhir ... 51

Tabel 4.7 Hasil Uji Deskripsi Responden Berdasarkan Lama Bekerja... 51

Tabel 4.8 Hasil Uji Statistik Deskriptif ... 52

Tabel 4.9 Hasil Uji Validitas Pendidikan ... 53

Tabel 4.10 Hasil Uji Validitas Pelatihan ... 54

Tabel 4.11 Hasil Uji Validitas Pembinaan ... 54

Tabel 4.12 Hasil Uji Validitas Pengalaman Kerja... 55

Tabel 4.13 Hasil Uji Validitas Komitmen Organisasi... 55

Tabel 4.14 Hasil Uji Validitas Prestasi Kerja Konsultan Pajak ... 56

Tabel 4.15 Hasil Uji Reliabilitas ... 56

Tabel 4.16 Hasil UjiMultikolonieritas... 58

Tabel 4.17 Hasil Uji Koefisien Determinasi ... 61

Tabel 4.18 Hasil Uji Statistik t ... 63

Daftar Gambar

Gambar 2.1 Model Pengaruh Variabel Independen dengan Variabel

Daftar Lampiran

Lampiran 1 Kuesioner Penelitian ... 79

Lampiran 2 Daftar Jawaban Responden ... 86

Lampiran 3 Hasil Uji Data SPSS ... 94

BAB I PENDAHULUAN

A. Latar Belakang

Mulai tahun anggaran 1995, pemerintah mulai menempatkan sektor pajak sebagai salah satu sumber utama penerimaan negara. Upaya-upaya untuk penyempurnaan di bidang peraturan perundang-undangan perpajakan sudah mulai terlihat sejak tahun 1983 dengan adanya reformasi pajak. Pada prinsipnya, pelaksanaan sistem perpajakan yang sebelumnya menerapkan

official assessment berubah menjadi self assessment, dimana Wajib Pajak

diberi kepercayaan yang lebih besar untuk menentukan besarnya pajak yang harus dibayar. Selain itu, juga dilakukan penyempurnaan peraturan perundang-undangan perpajakan yang lain dalam rangka untuk penerimaan dari sektor pajak, seperti lebih diperluasnya objek pengenaan pajak, baik Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) maupun Pajak Bumi dan Bangunan (PBB), perluasan objek dan penyesuaian tarif bea materai, dan sebagainya (Budileksmana, 2000:91-92).

atau Sumber Daya Manusia (SDM), seperti investasi dalam pendidikan, pelatihan dan dan pembinaan.

Hermawan (2003:440-441) menyatakan bahwa peningkatan pendidikan, pelatihan dan pembinaan terhadap pegawai akan membuat prestasi kerja pegawai pada Koperasi Unit Desa (KUD) di Kabupaten Malang semakin tinggi. Sedangkan menurut Kobun dan Sukamto (1989) dalam Nadirsyah dan Mirna Indriani (2004:3), faktor-faktor yang mempengaruhi prestasi kerja karyawan adalah pendidikan, pengalaman kerja, gaji, bonus, dan jangka waktu penyelesaian. Ketua Umum Ikatan Konsultan Pajak Indonesia (IKPI) dalam Berita Pajak (29 Juli 2009) menyatakan bahwa IKPI berusaha menjadi bagian yang bisa memberikan peran penting dalam pembangunan bangsa Indonesia saat ini berkomitmen meningkatkan peranan pajak.

kerja yang tinggi. Demikian juga sebaliknya, prestasi kerja yang dihargai oleh organisasi akan meningkatkan sistem komitmen organisasi. Prestasi kerja individu dalam organisasi dimaksudkan agar organisasi dapat mencapai tujuannya melalui individu yang memiliki keinginan dan potensi dalam bekerja, sehingga upaya yang sepatutnya dilakukan oleh organisasi adalah menciptakan suasana yang kondusif untuk berprestasi (Ikbal, 2007:454). Keberhasilan suatu pekerjaan merupakan cerminan dari prestasi kerja karyawan. Semakin sesuai dengan spesifikasi pekerjaan, dan tepat waktu, semakin profesional pula karyawan tersebut. Untuk mendorong prestasi kerja karyawan dapat dilakukan dengan cara pendidikan, pengalaman kerja, gaji, bonus, dan jangka waktu penyelesaian pekerjaan (Nadirsyah dan Mirna Indriani, 2004:2-3).

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Hermawan (2003). Perbedaan antara penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Ada penambahan dua variabel independen, yaitu variabel pengalaman kerja yang diperoleh dari penelitian Nadirsyah dan Mirna Indriani (2004), dan variabel komitmen organisasi yang diperoleh dari penelitian Ikbal (2007). Penambahan variabel pengalaman kerja dan komitmen organisasi, karena adanya hubungan antara pengalaman kerja dan komitmen organisasi terhadap prestasi kerja individu. Semakin lama pengalaman kerja dan tingginya komitmen organisasi yang dimiliki individu, maka semakin tinggi pula kinerja individu. Tingginya tingkat kinerja akan memicu individu untuk terus meningkatkan prestasi kerja individu dalam suatu organisasi. Penelitian sebelumnya hanya menguji pengaruh pendidikan, pelatihan, pembinaan terhadap prestasi kerja pegawai. Sedangkan penelitian ini menguji pengaruh pendidikan, pelatihan, pembinaan, pengalaman kerja dan komitmen organisasi terhadap prestasi kerja konsultan pajak.

2. Responden yang berpartisipasi dalam penelitian ini adalah konsultan pajak yang bekerja pada Kantor Konsultan Pajak dan Kantor Akuntan Publik divisi pajak di Jakarta, karena penelitian ini menggunakan metode

convenience sampling untuk memudahkan peneliti dalam memilih sampel

Sedangkan penelitian sebelumnya menggunakan sampel pegawai Koperasi Unit Desa (KUD) di Kabupaten Malang.

B. Perumusan Masalah

Sesuai dengan latar belakang tersebut, maka dapat diuraikan rumusan masalah sebagai berikut:

a. Apakah pendidikan berpengaruh secara signifikan terhadap prestasi kerja konsultan pajak?

b. Apakah pelatihan berpengaruh secara signifikan terhadap prestasi kerja konsultan pajak?

c. Apakah pembinaan berpengaruh secara signifikan terhadap prestasi kerja konsultan pajak?

d. Apakah pengalaman kerja berpengaruh secara signifikan terhadap prestasi kerja konsultan pajak?

e. Apakah komitmen organisasi berpengaruh secara signifikan terhadap prestasi kerja konsultan pajak?

f. Apakah pendidikan, pelatihan, pembinaan, pengalaman kerja dan komitmen organisasi berpengaruh secara simultan dan signifikan terhadap prestasi kerja konsultan pajak?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

b. Menguji pengaruh pelatihan terhadap prestasi kerja konsultan pajak. c. Menguji pengaruh pembinaan terhadap prestasi kerja konsultan pajak. d. Menguji pengaruh pengalaman kerja terhadap prestasi kerja konsultan

pajak.

e. Menguji pengaruh komitmen organisasi terhadap prestasi kerja konsultan pajak.

f. Menguji pengaruh pendidikan, pelatihan, pembinaan, pengalaman kerja dan komitmen organisasi terhadap prestasi kerja konsultan pajak.

Dengan sejumlah tujuan di atas, penelitian ini diharapkan bermanfaat semua pihak diantaranya:

a. Kantor Konsultan Pajak dan Kantor Akuntan Publik divisi pajak, sebagai masukan untuk selalu ada upaya meningkatkan pelayanan pajak kepada Wajib Pajak maupun pemerintah.

b. Staf Konsultan Pajak, sebagai masukan untuk ikut serta dalam upaya prestasi kerja konsultan pajak yang bersangkutan.

c. Masyarakat, yaitu sebagai sarana informasi mengenai hal menjadi individu karyawan atau pegawai yang berprestasi dalam pekerjaan. d. Pemerintah, sebagai masukan dalam hal perbaikan pengelolaan

keuangan negara dan daerah.

e. Peneliti selanjutnya, yaitu sebagai referensi ilmiah mengenai masalah berkenaan perpajakan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Pengertian Pajak

Menurut Santoso Brotodihardjo dalam Ilyas, Wirawan dan Richard Burton (2007:5), terdapat beberapa pernyataan definisi pajak oleh beberapa ahli yaitu:

Definisi pajak yang telah dikemukakan oleh Feldmann.

“Pajak adalah prestasi yang dipaksakan sepihak oleh terutang kepada pengusaha, (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontra-prestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum”.

Definisi pajak yang telah dikemukakan oleh Smeets.

“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan dapat dipaksakannya, tanpa adanya kontra-prestasi yang dapat ditunjukkan dalam hal individual; adalah untuk membiayai pengeluaran pemerintah”.

Definisi pajak yang telah dikemukakan oleh Soeparman Soemahamidjaja. “Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum”.

Definisi pajak yang telah dikemukakan oleh Rochmat Soemitro.

Pengertian pajak tersebut, dapat disimpulkan bahwa ada lima unsur yang melekat dalam pengertian pajak, yatu:

a. Pembayaran pajak harus berdasarkan Undang-Undang. b. Sifatnya dapat dipaksakan.

c. Tidak ada kontra-prestasi (imbalan) yang langsung dapat dirasakan oleh pembayar pajak.

d. Pemungutan pajak dilakukan oleh negara baik oleh pemerintah pusat maupun daerah (tidak boleh dipungut oleh swasta), dan

e. Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah (rutin dan pembangunan) bagi kepentingan masyarakat umum.

2. Konsultan Pajak a. Pengertian Umum

Sesuai dengan Peraturan Menteri Keuangan RI Nomor 98/PMK.03/2003, konsultan pajak adalah setiap orang yang dalam lingkungan pekerjaannya secara bebas memberikan jasa profesional kepada Wajib Pajak dalam melaksanakan hak dan memenuhi kewajiban perpajakannya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

konsultan pajak harus memenuhi beberapa syarat umum dan khusus. Syarat-syarat khusus yang harus dipenuhi yaitu:

1) Memiliki Sertifikat Konsultan Pajak (yang sebelumnya disebut sebagai Brevet Konsultan Pajak).

2) Memiliki izin praktek yang diterbitkan oleh Direktur Jenderal Pajak.

b. Jasa yang Diberikan

Menurut Budileksmana (2000:94) pada prinsipnya jasa yang diberikan konsultan pajak kepada Wajib Pajak adalah berkaitan dengan pelaksanaan hak dan pemenuhan perpajakan dari Wajib Pajak, meliputi:

1) Memberikan jasa tax compliance audit, yaitu mengadakan pemeriksaan dan meneliti apakah Wajib Pajak telah melakukan hak dan kewajiban perpajakannya sesuai dengan ketentuan perundang-undangan perpajakan, baik memenuhi ketentuan formalnya maupun ketentuan materialnya. Dalam jasa tax

compliance audit ini, konsultan pajak juga memberikan

saran-saran perbaikan dan penyempurnaan kepada Wajib Pajak dalam hal pelaksanaan perpajakannya.

yang harus sesuai dengan ketentuan perundang-undangan perpajakan.

3) Memberikan konsultasi dalam masalah perpajakan yang dihadapi Wajib Pajak.

4) Memberikan informasi mengenai hak Wajib Pajak yang dapat diminta ke Direktorat Jenderal Pajak.

5) Membantu mengusahakan terciptanya iklim yang lebih sehat dalam bidang perpajakan agar Wajib Pajak merasakan adanya kepastian hukum dalam masalah perpajakannya.

Selain itu diperjelas kembali oleh Kristanto (2009:8), menyatakan bahwa jasa yang diberikan konsultan pajak berupa:

1) Jasa konsultasi

Jasa yang diberikan konsultan pajak berupa pendapat hak dan kewajiban yang mungkin timbul sehubungan dengan fakta-fakta dan data-data yang ada pada klien. Jasa ini berupa telaah serta fakta-fakta dan data-data yang diberikan oleh klien.

2) Jasa pengurusan

3) Jasa perwakilan

Jasa yang diberikan konsultan pajak berupa tidak dilakukan klien sesuai dengan lingkup yang diberikan dalam surat kuasa.

4) Mendampingi dan membela klien dalam hal penyidikan dan pengadilan pajak.

5) Jasa lainnya.

c. Kewajiban Konsultan Pajak

Menurut Keputusan Menteri Keuangan RI Nomor 294/KMK.04/1998 pasal 11 dalam Budileksmana (2000:95), kewajiban konsultan pajak diantaranya adalah:

1) Wajib memenuhi semua ketentuan peraturan perundang-undangan perpajakan yang berlaku.

2) Wajib memberikan jasa kepada Wajib Pajak agar melaksanakan hak-hak dan kewajiban perpajakannya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

3) Wajib mengikuti prosedur dan tata tertib kerja yang berlaku di lingkungan Direktorat Jenderal Pajak dan dilarang melakukan tindakan-tindakan yang merugikan kepentingan negara.

4) Wajib mengikuti penataran atau pendidikan penyegaran perpajakan sekurang-kurangnya sekali dalam setahun.

3. Pengertian Pendidikan

Pendidikan adalah terjemahan dari bahasa Inggris yaitu

umumnya berkaitan dengan mempersiapkan calon tenaga yang diperlukan oleh suatu instansi atau organisasi dengan berorientasi pada pengembangan kemampuan umum.

Selain itu, pendidikan pada dasarnya merupakan usaha pengembangan Sumber Daya Manusia, yang dilakukan secara sistematis, programatis dan berjenjang, agar dapat dihasilkan manusia-manusia yang berkualitas, yang akan dapat memberikan manfaat dan sekaligus meningkatkan harkat dan martabatnya (Hasan, 2005:136). Dari definisi tersebut dapat ditarik kesimpulan bahwa pendidikan merupakan pengembangan kemampuan umum, yang dilakukan secara sistematis, programatis dan berjenjang, agar dapat dihasilkan manusia-manusia yang berkualitas, yang akan dapat memberikan manfaat dan sekaligus meningkatkan potensi diri harkat dan martabatnya.

Menurut Yusuf (2002:40-43), potensi diri merupakan aspek utama yang perlu menjadi perhatian seseorang sebelum ia melihat pada dunia kerja yang akan dimasukinya. Betapapun tingginya pendidikan formal pendidikan seseorang, kalau ia tidak terampil melakukan apa yang sudah diketahuinya, maka keberhasilan akan menjauh dari dirinya. Pengetahuan dan keterampilan ini berkaitan erat dengan bidang pekerjaan atas jasa yang digelutinya (karier).

suatu lambang pendidikan, namun tidak dapat dibantah bahwa nilai intrinsik pendidikan untuk menumbuhkembangkan individu secara optimal sesuai dengan keberadaannya. Nilai instrumennya untuk memberi pengetahuan, kemampuan, dan keterampilan, sebagai persiapan dan instrumen untuk melanjutkan hidup dan kehidupan dalam masyarakat sangat berperan. Apabila kedua nilai tidak terakomodir dengan baik, maka tiap individu yang mengikuti pendidikan tidak akan berkembang dengan baik.

Namun pada dasarnya, pendidikan dan pelatihan karyawan diperlukan agar karyawan dapat lebih memahami dan maksud dan tujuan jika terjadi perubahan arahan dari manajemen puncak, serta keterampilan mereka meningkat dalam mengimplementasikan kualitas manajemen. Karena tujuan dari kepemimpinan manajemen puncak dalam suatu perusahaan adalah untuk memperbaiki kinerja Sumber Daya Manusia dan Sumber Daya lainnya, memperbaiki kualitas untuk meningkatkan output, dan secara simultan memberi penghargaan atas prestasi kerja karyawan (Nasution, 2005:356).

juga diperlukan nontes. Jika tes dapat memberikan informasi tentang karakteristik, maka nontes dapat memberikan informasi tentang karakteristik efektif objek.

4. Pelatihan

a. Pengertian Pelatihan

Pelatihan berasal dari bahasa Inggris yaitu “training”. Menurut Hermawan (2003:443), pelatihan adalah suatu proses pendidikan jangka pendek bagi para karyawan operasional untuk memperoleh keterampilan teknis operasional, teknis secara sistematis. Sedangkan menurut Edison (2009:97), pelatihan merupakan upaya mentransfer keterampilan pengetahuan kepada peserta pelatihan sedemikian rupa sehingga para peserta menerima dan melakukan pelatihan pada saat melaksanakan pekerjaannya.

tersebut efektif. Pengukuran yang digunakan untuk mengevaluasi program-program pelatihan meliputi opini para peserta untuk perbaikan, melihat tingkat hasil pembelajaran, perilaku manajer yang menyerap setiap bagian pesan, atau dengan melihat sejauh mana hasil program pelatihan (Mondy, 2008:231).

b. Metode Pelatihan

Metode pelatihan menurut Andrew dalam Hasibuan (2002:77) meliputi: on the job, vestibule, demonstration and example,

simulation, apreesticeship, dan classroom methods.

1) On the job

Para peserta langsung bekerja di tempat untuk belajar dan meniru pekerjaan di bawah bimbingan pengawas.

2) Vestibule

Metode yang dilakukan dalam kelas atau bengkel yang biasanya diselenggarakan dalam perusahaan industri untuk memperkenalkan pekerjaan kepada karyawan baru melatih mereka mengerjakan pekerjaan tersebut.

3) Demonstrationand example

4) Simulation

Simulasi merupakan suatu teknik untuk mencontoh semirip mungkin terhadap konsep sebenarnya dari pekerjaan yang akan dijumpainya.

5) Apreesticeship

Suatu cara mengembangkan keahlian pertukangan sehingga para karyawan yang bersangkutan dapat mempelajari segala aspek dari pekerjaannya.

6) Classroom methods

Metode pertemuan dalam kelas meliputi pengajaran, rapat,

programmed instruction, metode studi kasus, role playing, metode diskusi dan metode seminar.

Menurut Robert dan Jhon (2009:327) metode-metode pelatihan umumnya berdasarkan pengembangan Sumber Daya Manusia (SDM), yang meliputi pelatihan kooperatif (magang kerja), pelatihan dalam kelas dalam bimbingan instruksi dan pelatihan konferensi (kursus pengembangan karyawan), pelatihan atau pembelajaran jarak jauh (kursus berbasis internet), serta pelatihan dan teknologi (pelatihan dengan intranet perusahaan).

5. Pembinaan

a. Pengertian Pembinaan

menerapkan ilmu perilaku yang memakai perencanaan pengembangan jangka panjang. Cara ini ditunjukkan untuk mengembangkan strategi, struktur, proses sehingga dicapai efektifitas organisasi.

Menurut Hermawan (2003:443-444), pembinaan menganut perpaduan antara sistem karier dan sistem prestasi kerja. Sistem karier adalah sistem kepegawaian yang pengangkatan pertama seorang pegawai didasarkan atas kecakapan pegawai tersebut, sedangkan kenaikan pangkat selanjutnya didasarkan atas masa kerja, kesetiaan syarat-syarat objektif lain. Sistem prestasi kerja adalah suatu sistem kepegawaian yang pengangkatannya maupun kenaikan pangkat seorang pegawai didasarkan atas kecakapan dan prestasi pegawai yang bersangkutan. Kecakapan tersebut harus dibuktikan dengan lulus dalam ujian dinas dan prestasi dibuktikan secara nyata. Harus diakui bahwa berbagai upaya pembinaan karyawan, tidak akan berhasil tanpa diimbangi peningkatan kesejahteraan, berupa material, kemudahan penyederhanaan prosedur kenaikan pangkat, penerimaan gaji, pensiun dan proses pemberian penghargaan bagi yang berprestasi. Pengukuran pembinaan dilihat dari sistem prestasi kerjanya. Semakin tinggi karier dan prestasi kerja karyawan, maka pembinaan semakin berhasil sesuai dengan tujuan organisasi yang ditetapkan.

b. Tujuan Pembinaan

mengembangkan, membina, membaharui, dan menyempurnakan organisasi, akan tetapi secara umum pembinaan organisasi dapat diamati sebagai berikut:

1) Untuk meningkatkan kepercayaan dan dukungan di antara para anggota organisasi.

2) Untuk meningkatkan kesadaran berkonfirmasi dengan masalah-masalah organisasi, baik dalam kelompok ataupun di antara anggota-anggota kelompok.

3) Untuk meningkatkan suatu lingkungan “kewenangan dalam tugas” yang didasarkan atas pengetahuan dan keterampilan.

4) Untuk meningkatkan derajat keterbukaan dalam berkomunikasi baik vertikal, horizontal, maupun diagonal.

5) Untuk mendapatkan pemecahan yang sinergik terhadap masalah-masalah yang mempunyai frekuensi besar. Pemecahan yang sinergik ini dapat diartikan sebagai sejumlah energi dari suatu kelompok yang dapat dikendalikan.

6. Pengalaman Kerja

a. Pengertian Pengalaman Kerja

Menurut Hasibuan (2000) dalam Desyanti dan Ratnadi (2005), pengalaman (senioritas) yaitu promosi yang didasarkan pada lamanya pengalaman kerja seseorang, orang yang terlama dalam perusahaan mendapat perioritas utama dalam tindakan promosi. Sedangkan menurut Manulang (1984:15) dalam Ismanto (2005) pengalaman kerja adalah proses pembentukan pengetahuan atau keterampilan tentang metode suatu pekerjaan karena keterlibatan karyawan tersebut dalam melaksanakan tugas pekerjaan. Hal ini berarti pengalaman kerja itu sangat penting untuk melihat pengetahuan dan keterampilan individu, karena semakin lama pengalaman kerja konsultan pajak semakin besar tingkat pengetahuan dan keterampilan yang dimiliki konsultan pajak. Sehingga kinerja dan prestasi konsultan pajak akan semakin meningkat.

b. Pengukuran Pengalaman Kerja

1) Gerakan yang mantap dan lancar.

Setiap karyawan yang berpengalaman akan melakukan gerakan yang mantap dan bekerja tanpa disertai keraguan.

2) Gerakan berirama.

Artinya terciptanya dari kebiasaan dalam melakukan pekerjaan sehari-hari.

3) Lebih cepat menanggapi tanda-tanda.

Artinya tanda-tanda seperti akan terjadi kecelakaan kerja.

4) Dapat menduga atau timbul kesulitan sehingga lebih siap menghadapinya.

Karena didukung oleh pengalaman kerja yang dimilikinya maka seorang pegawai yang berpengalaman dapat menduga akan adanya kesulitan dan siap menghadapinya.

5) Bekerja dengan tenang.

Seorang pegawai yang berpengalaman akan memiliki rasa percaya diri yang cukup besar.

1) Lama kerja atau masa kerja.

Ukuran tentang lama waktu atau masa kerja yang telah ditempuh seseorang dapat memahami tugas-tugas suatu pekerjaan, dan telah melaksanakan dengan baik.

2) Tingkat pengetahuan dan keterampilan yang dimiliki.

Pengetahuan merujuk pada konsep, prinsip, prosedur, kebijakan, atau informasi lain yang dibutuhkan oleh karyawan. Pengetahuan juga mencakup kemampuan untuk memahami dan menerapkan informasi pada tanggung jawab pekerjaan. Sedangkan, keterampilan merujuk pada kemampuan fisik yang dibutuhkan untuk mencapai atau menjalankan suatu tugas atau pekerjaan. 3) Pengusaan terhadap pekerjaan dan peralatan.

Tingkat penguasaan seseorang dalam pelaksanaan aspek-aspek teknis peralatan dan teknik pekerjaan.

7. Pengertian Komitmen Organisasi

Menurut Ikbal (2007:453), sistem komitmen organisasi

(organizational commitment) dimaksudkan agar terjadi keikatan antara

Pandangan menurut Noe at. al (2000:364) dalam Ikbal (2007:455), menyatakan bahwa sistem komitmen organisasi adalah tingkatan dimana seseorang memposisikan dirinya pada organisasi dan kemauan untuk melanjutkan upaya pencapaian kepentingan organisasinya. Individu yang memiliki sistem komitmen yang rendah pada organisasi seringkali hanya menunggu kesempatan yang baik untuk keluar dari pekerjaan mereka.

Menurut Yusuf (2002:128), komitmen akan tugas dan pekerjaan tidak diragukan lagi keampuhannya mendorong seseorang dalam mencapai keberhasilan atau dalam mencapai prestasi puncak. Komitmen berawal dari kepedulian. Seseorang yang tidak peduli dengan tugas dan pekerjaannya mustahil pekerjaannya terselesaikan dengan baik. Sebagai konsekuensi perbuatan itu, ia tidak akan berhasil dengan baik atau tidak mungkin menang bersaing dalam mencapai standar terbaik.

Sistem komitmen organisasi dapat diukur sebagaimana model pengukuran yang diajukan oleh Meyer dan Allen (1990) dalam Panggabean (2004:135), model pengukuran tersebut dalam bentuk kuesioner. Sistem komitmen organisasi yang dimaksud terdiri dari 3 yaitu

continue commitment, affective commitment, dan normative commitment.

Continue commitment merujuk pada tendensi pribadi seseorang untuk

tetap bekerja pada suatu organisasi disebabkan karena ketidakmampuannya mengupayakan jenis pekerjaan yang lain. Affective

commitment merujuk pada kekuatan keinginan seseorang untuk terus

keinginannya, sementara normative commitment merujuk pada perasaan seseorang untuk tetap pada suatu organisasi karena adanya tekanan atau daya tarik.

8. Prestasi Kerja

a. Pengertian Prestasi Kerja

Menurut Miner (1988) dalam Nadirsyah dan Mirna Indriani (2004:3), prestasi kerja dapat didefinisikan sebagai suatu tingkat seseorang untuk memenuhi harapan yang berhubungan dengan fungsinya atau gambaran reaksi dari pekerjaannya. Setiap harapan tentang apa yang harus dilakukan seseorang dengan perannya dalam suatu organisasi. Selain itu menurut Dharma (1963), menyebutkan bahwa prestasi kerja adalah sesuatu yang dikerjakan atau produk jasa yang dihasilkan atau diberikan oleh seseorang atau sekelompok orang. Menurut Ikbal (2007:454), prestasi kerja individu dalam organisasi dimaksudkan bahwa organisasi dapat mencapai tujuannya melalui individu yang memiliki keinginan dan potensi dalam bekerja, sehingga upaya yang sepatutnya dilakukan oleh organisasi adalah menciptakan suasana yang kondusif untuk berprestasi.

b. Pengukuran Prestasi Kerja

individual atau karyawan. Searah dengan pendapat tersebut Mondy et.al (1999:341) menyatakan pula bahwa penilaian prestasi kerja adalah suatu sistem formal pada pemeriksaan periodik dan mengevaluasi prestasi kerja individu dan prestasi kerja kelompok. Miner (1988) dalam Nadirsyah dan Mirna Indriani (2004:4), mengemukakan bahwa beberapa pengukuran yang digunakan dalam menilai prestasi adalah quality and quantity of work, cost of benefit, absenteeism, turnover, other indexes.

Kualitas dan kuantitas pekerjaan dapat digunakan sebagai standar prestasi. Pengukuran prestasi pada aspek ini biasanya digunakan oleh perusahaan-perusahaan manufaktur. Fokus pengukuran dilakukan dengan melihat jumlah unit yang dihasilkan, jumlah unit yang rusak, tingkat kesuksesan dalam pemenuhan skedul produksi, jam kerja mesin, dan sebagainya. Ada juga suatu organisasi menetapkan suatu standar tunggal. Standar ini menyajikan tingkat minimum yang harus dicapai. Semakin tinggi suatu organisasi dapat mencapai standar yang telah ditetapkan, semakin tinggi prestasi kerja tersebut ataupun sebaliknya.

pusat-pusat pertanggungjawaban yang satu sama lain memiliki aktifitas yang berbeda. Perbedaan aktifitas menyebabkan perbedaan metode pengukuran dalam menentukan prestasi.

Ketidakhadiran dan tingkat perputaran karyawan juga dapat digunakan untuk mengukur prestasi. Indikator ini digunakan karena ketidakhadiran dan perputaran karyawan dalam suatu organisasi dapat mengakibatkan perusahaan mengeluarkan biaya yang sangat besar yang akhirnya mempengaruhi efisiensi perusahaan.

Pengukuran prestasi juga dapat dilakukan dengan menilai data lain, seperti kunjungan ke rumah sakit, tindakan disiplin, penghentian kerja dan sebagainya. Tetapi penggunaan data seperti ini dapat menimbulkan banyak masalah, sehingga penilaian prestasi dengan pendekatan ini jarang dilakukan.

Keberhasilan suatu pekerjaan merupakan cerminan dari prestasi kerja karyawan. Semakin sesuai dengan spesifikasi pekerjaan, dan tepat waktu, semakin professional pula karyawan tersebut (Hermawan, 2004:2-3).

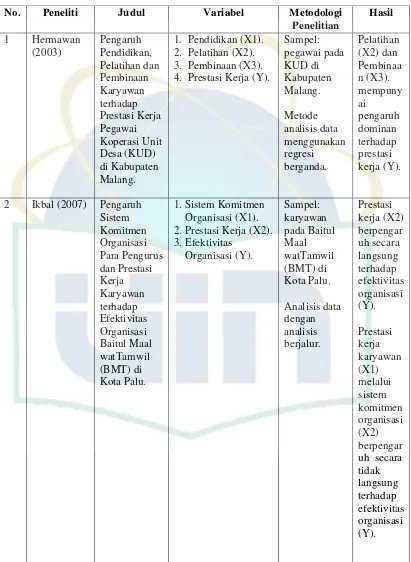

B. Studi Terdahulu

Tabel 2.1 Studi Terdahulu

No. Peneliti Judul Variabel Metodologi

Penelitian

1. Pendidikan (X1). 2. Pelatihan (X2). 3. Pembinaan (X3). 4. Prestasi Kerja (Y).

Sampel:

Tabel 2.1 (Lanjutan)

No. Peneliti Judul Variabel Metodologi

Penelitian 2. Pengalaman Kerja

(X2). 3. Gaji (X3). 4. Bonus (X4). 5. Jangka Waktu

Penyelesaian Proyek (X5). 6. Prestasi Kerja

Manejer (Y). 4. Subordinate

Affective

Commitment (X4). 5. Reward

Recommendation (X5 ).

Tabel 2.1 (Lanjutan)

No. Peneliti Judul Variabel Metodologi

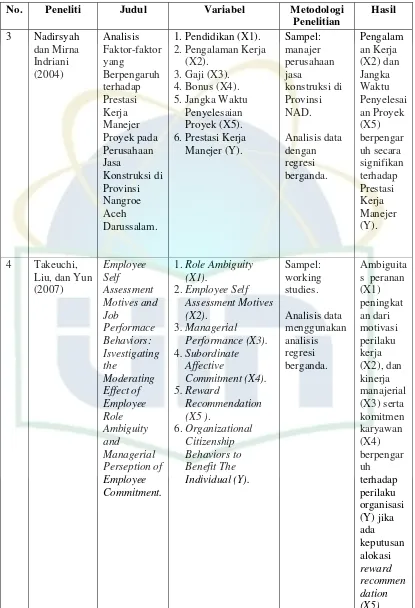

Penelitian

Manfaat dan Peranan konsultan pajak dalam era self assessment

Sumber: Diolah dari berbagai referensi

C. Penelitian Terdahulu dan Perumusan Hipotesis 1. Pendidikan dengan Prestasi Kerja Konsultan Pajak

Ha1: Pendidikan berpengaruh terhadap prestasi kerja konsultan pajak. 2. Pelatihan dengan Prestasi Kerja Konsultan Pajak

Berdasarkan penelitian yang dilakukan oleh Hermawan (2003:440) menunjukkan bahwa dengan dilakukannya pelatihan terhadap pegawai akan semakin tinggi prestasi kerja pada KUD di Kabupaten Malang, karena nilai signifikansi 0,000 atau lebih kecil tingkat signifikansi yang ditentukan yaitu 0,05 (5%).

Ha2: Pelatihan berpengaruh terhadap prestasi kerja konsultan pajak. 3. Pembinaan dengan Prestasi Kerja Konsultan Pajak

Berdasarkan penelitian yang dilakukan oleh Hermawan (2003:441) menunjukkan bahwa dengan dilakukannya pelatihan terhadap pegawai akan semakin tinggi prestasi kerja pada KUD di Kabupaten Malang, karena nilai signifikansi 0,000 atau lebih kecil tingkat signifikansi yang ditentukan yaitu 0,05 (5%).

Ha3: Pembinaan berpengaruh terhadap prestasi kerja konsultan pajak. 4. Pengalaman kerja dengan Prestasi Kerja Konsultan Pajak

Berdasarkan penelitian yang dilakukan oleh Nadirsyah dan Mirna Indriani (2004:11) menunjukkan bahwa pengalaman kerja mempunyai pengaruh besar terhadap prestasi manejer. Ini ditunjukkan oleh nilai signifikansi 0,000 lebih kecil tingkat signifikansi yang ditentukan yaitu 0,05 (5%).

5. Komitmen Organisasi dengan Prestasi Kerja Konsultan Pajak

Steers (1985:146) dalam Ikbal (2007:465) menyatakan bahwa seseorang yang memiliki sistem komitmen yang tinggi akan bersedia mengerahkan banyak usaha demi kepentingan organisasi, yang selanjutnya dapat menjadi prestasi kerja yang tinggi.

Ha5: Komitmen organisasi berpengaruh terhadap prestasi kerja konsultan pajak.

6. Pendidikan, Pelatihan, Pembinaan, Pengalaman Kerja dan Komitmen Organisasi Secara Simultan dengan Prestasi Kerja Konsultan Pajak

Berdasarkan penelitian yang dilakukan oleh Hermawan (2003), Nadirsyah dan Mirna Indriani (2004), serta Steers (1985) dalam Ikbal (2007), maka menguji pengaruh pendidikan, pelatihan, pembinaan, pengalaman kerja dan komitmen organisasi secara simultan dengan prestasi kerja karyawan.

Ha6: Pendidikan, pelatihan, pembinaan, pengalaman kerja dan komitmen organisasi secara simultan berpengaruh terhadap prestasi kerja karyawan.

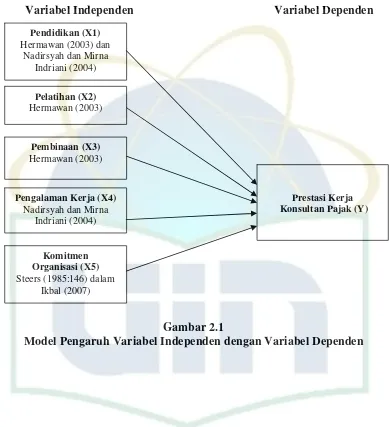

D. Kerangka Pemikiran

Kerangka berfikir ini dapat dituangkan dalam sebuah model penelitian sebagai berikut:

Variabel Independen Variabel Dependen

Pendidikan (X1)

Hermawan (2003) dan Nadirsyah dan Mirna

Indriani (2004)

Pembinaan (X3)

Hermawan (2003)

Pengalaman Kerja (X4)

Nadirsyah dan Mirna Indriani (2004)

Komitmen Organisasi (X5)

Steers (1985:146) dalam Ikbal (2007)

Pelatihan (X2)

Hermawan (2003)

Prestasi Kerja Konsultan Pajak (Y)

Gambar 2.1

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dirancang sebagai penelitian empiris yang menguji

hubungan variabel-variabel independen dengan variabel dependen. Penelitian

ini bertujuan untuk mengetahui pengaruh pendidikan, pelatihan, pembinaan,

pengalaman, dan komitmen organisasi terhadap prestasi kerja konsultan pajak.

Responden penelitian ini adalah karyawan sebagai konsultan pajak yang

bekerja pada Konsultan Pajak dan Kantor Akuntan Publik divisi pajak di

Jakarta.

B. Metode Penentuan Sampel

Proses pengambilan sampel merupakan proses yang penting untuk

menghasilkan sampel yang akurat dan tepat. Proses pengambilan sampel

merupakan proses yang penting untuk menghasilkan sampel yang akurat dan

tepat. Metode penentuan sampel yang akan dilakukan berbasis pada

pengambilan sampel secara nonprobabilitas (pemilihan nonrandom), yaitu

menggunakan metode convenience sampling. Dipilih metode ini karena

pengambilan sampel secara nyaman dilakukan dengan memilih sampel bebas

sekehendak perisetnya (Jogianto, 2005:73-79).

C. Metode Pengumpulan Data

Peneliti dalam metode pengumpulan data menggunakan teknik

cara mengamati langsung obyek datanya. Instrumen penelitian berupa

kuesioner untuk seluruh variabel bebas (pendidikan, penelitian, pembinaan,

pengalaman kerja, dan komitmen organisasi), serta variabel dependen yaitu

prestasi kerja konsultan pajak.

D. Metode Analisis

Data yang terkumpul selanjutnya diuji dan dianalisis dengan

Statistical Product and Service Solution (SPSS). Adapun data yang digunakan

dalam penelitian ini adalah uji kualitas data, uji asumsi klasik, dan uji analisis

data.

1. Uji Kualitas Data

a. Uji Validitas Data

Uji validitas data untuk mengukur sah (valid) atau tidaknya suatu

kuesioner. Validitas kuesioner dalam penelitian ini diukur dengan cara

menghitung korelasi antar skor masing-masing butir pertanyaan

dengan total skor masing-masing variabel. Jenis korelasi yang

digunakan adalah korelasi pearson antara skor setiap pertanyaan dan

skor total item. Cara memperoleh angka korelasi dalam uji validitas

dengan alat bantu software SPSS dengan melakukan pengujian

validitas angka r hasil korelasi pearson yang dihasilkan (Triton,

2006:247). Kriteria yang digunakan valid atau tidak valid adalah jika

korelasi antara skor masing-masing butir pertanyaan dengan total skor

mempunyai tingkat signifikasi dibawah 0,05 maka butir pertanyaan

dengan pertanyaan dengan total skor mempunyai tingkat signifikasi di

atas 0,05 maka pertanyaan tersebut tidak valid (Ghozali, 2005:45).

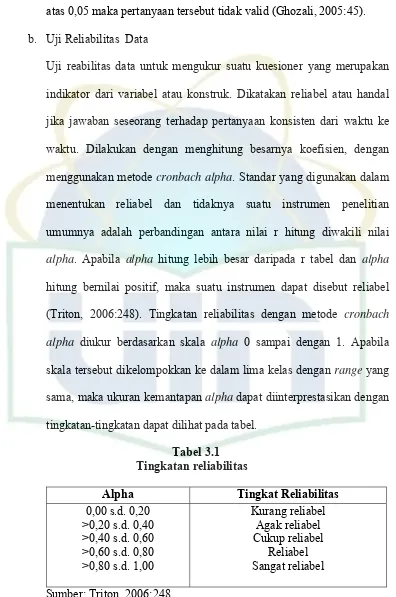

b. Uji Reliabilitas Data

Uji reabilitas data untuk mengukur suatu kuesioner yang merupakan

indikator dari variabel atau konstruk. Dikatakan reliabel atau handal

jika jawaban seseorang terhadap pertanyaan konsisten dari waktu ke

waktu. Dilakukan dengan menghitung besarnya koefisien, dengan

menggunakan metode cronbach alpha. Standar yang digunakan dalam

menentukan reliabel dan tidaknya suatu instrumen penelitian

umumnya adalah perbandingan antara nilai r hitung diwakili nilai

alpha. Apabila alpha hitung lebih besar daripada r tabel dan alpha

hitung bernilai positif, maka suatu instrumen dapat disebut reliabel

(Triton, 2006:248). Tingkatan reliabilitas dengan metode cronbach

alpha diukur berdasarkan skala alpha 0 sampai dengan 1. Apabila

skala tersebut dikelompokkan ke dalam lima kelas dengan range yang

sama, maka ukuran kemantapan alpha dapat diinterprestasikan dengan

tingkatan-tingkatan dapat dilihat pada tabel.

Tabel 3.1 Tingkatan reliabilitas

Alpha Tingkat Reliabilitas

0,00 s.d. 0,20 >0,20 s.d. 0,40 >0,40 s.d. 0,60 >0,60 s.d. 0,80 >0,80 s.d. 1,00

Kurang reliabel Agak reliabel Cukup reliabel

Reliabel Sangat reliabel

2. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi antara variabel independen.

a. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen. Jika variabel independen saling berkorelasi, maka

variabel-variabel itu tidak ortogonal. Ortogonal adalah variabel

independen yang nilai korelasi antar sesama variabel independen sama

dengan nol. Model regresi yang baik harus memiliki nilai Variance

Inflation Factor (VIF) lebih kecil dari 10 dan nilai tolerance lebih

besar dari 0,10. Jika nilai VIF lebih kecil dari 10 dan nilai tolerance

lebih besar dari 0,10, maka tidak terjadi multikolonieritas antara

variabel bebas (independen) dalam regresi (Ghozali, 2005:95).

b. Uji Heteroskedastisitas

Untuk menguji apakah dalam regresi terjadi ketidaksamaan varians

dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas, jika berbeda disebut heteroskedastisitas. Untuk

mendeteksi ada tidaknya heteroskedastisitas dapat ditentukan dengan

melihat grafik plot antara nilai prediksi variabel terikat (dependen)

membentuk pola yang teratur, maka mengidentifikasikan telah terjadi

heteroskedastisitas (Ghozali, 2005:103).

c. Uji Normalitas

Uji normalitas data dilakukan untuk mengetahui apakah data

terdistribusi dengan normal, yaitu distribusi data dengan bentuk

lonceng (bell shaped). Data yang baik adalah data yang mempunyai

pola seperti distribusi normal, yaitu distribusi data tersebut tidak ke

kiri atau ke kanan. Dengan menggunakan normal p-p plot, pengujian

ini dilakukan dengan melihat penyebaran data atau titik pada sumbu

diagonal dari grafik. Jika data menyebar dan tidak mengikuti garis

diagonal maka model regresi tidak memenuhi asumsi normalitas

(Ghozali, 2005:110).

3. Uji Analisis Data

Teknik statistik digunakan untuk menganalisis data. Tujuan

analisis data adalah mendapatkan informasi relevan yang terkandung di

dalam data tersebut dan menggunakan hasilnya untuk memecahkan suatu

masalah. Permasalahan yang ingin dipecahkan biasanya dinyatakan dalam

satu atau dua atau lebih hipotesis (Ghozali, 2005:3). Pengujian analisis

data untuk penelitian ini menggunakan metode statistik regresi berganda.

Regresi berganda adalah analisis regresi yang menggunakan dua atau

Model penelitian tersebut adalah sebagai berikut:

Y = a + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + e

Keterangan:

Y : Prestasi Kerja Konsultan Pajak

a : Konstanta

β1- β6 : Koefisien Regresi

X1 : Pendidikan

X2 : Pelatihan

X3 : Pembinaan

X4 : Pengalaman Kerja

X5 : Komitmen Organisasi

e : Standart Error Estimation

Ketepatan fungsi regresi sampel dalam menaksir ini secara statistik

nilai aktual dapat diukur dari Goodness of fitnya. Secara statistik,

setidaknya ini dapat diukur dari nilai koefisien determinasi, nilai statistik t

dan nilai statistik F (Ghozali, 2005:83).

a. Uji Koefisien Determinasi (R2)

Koefisisen determinasi diperoleh dengan mengkuadratkan koefisien

korelasi. Uji koefisien determinasi digunakan untuk mengetahui

besarnya kontribusi atau pengaruh variabel-variabel bebas atau

independen terhadap variabel dependen yaitu mengkuadratkan

variabel-variabel independen dalam menerangkan variasi variabel-variabel dependen.

Nilai koefisien determinasi adalah di antara nol dan satu. Nilai R2

kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variasi dependen sangat terbatas. Nilai yang mendekati

satu berarti variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk untuk memprediksi variasi variabel

dependen (Ghozali, 2005:45).

b. Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel penjelas atau independen secara individual dalam

menerangkan variasi variabel dependen. Cara menguji uji t adalah bila

jumlah degree of freedom (df) adalah 20 atau lebih, dan derajat

kepercayaan sebesar 5%, maka Ha diterima, yang menyatakan bahwa

suatu variabel independen secara individual mempengaruhi variabel

dependen (Ghozali, 2005:84).

c. Uji Statistik F

Uji statistik F digunakan untuk menunjukkan apakah semua variabel

bebas yang atau independen dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen. Kriteria

pengambilan keputusan, yaitu bila jumlah degree of freedom (df)

adalah 20 atau lebih, dan derajat kepercayaan sebesar 5%, maka Ha

menyatakan bahwa suatu variabel independen secara individual

mempengaruhi variabel dependen (Ghozali, 2005:84).

E. Operasional Variabel Penelitian

Pada bagian ini akan diuraikan definisi dari masing-masing variabel

yang digunakan berikut dengan operasional dan cara pengukurannya.

1. Variabel Independen

Variabel independen adalah tipe variabel yang menjelaskan atau

mempengaruhi variabel yang lain (Indriantoro, Nur dan Bambang

Supomo, 2002:63). Pada penelitian ini variabel independennya adalah

pendidikan (X1), pelatihan (X2), pembinaan (X3), pengalaman kerja (X4),

dan komitmen organisasi (X5).

a. Pendidikan merupakan pendidikan merupakan pengembangan

kemampuan umum, yang dilakukan secara sistematis, programatis dan

berjenjang, agar dapat dihasilkan manusia-manusia yang berkualitas,

yang akan dapat memberikan manfaat dan sekaligus meningkatkan

harkat dan martabatnya. Instrumen pengukuran variabel ini

menggunakan pertanyaan yang dikembangkan oleh Hermawan

(2003:443). Terdiri dari 5 (lima) item pertanyaan dengan

menggunakan skala interval 5 poin.

b. Pelatihan merupakan upaya mentransfer keterampilan teknis

operasional serta pengetahuan kepada peserta pelatihan sedemikian

rupa sehingga para peserta menerima dan melakukan pelatihan pada

menggunakan instrumen yang dikembangkan oleh Hermawan

(2003:443) dengan memodifikasi pertanyaan, yang terdiri atas 5

instrumen dengan 5 poin skala interval.

c. Pembinaan merupakan sistem yang menyeluruh yang berusaha

menerapkan ilmu perilaku yang memakai perencanaan pengembangan

jangka panjang, menganut perpaduan antara sistem karier dan sistem

prestasi kerja, yang sebaiknya diimbangi peningkatan kesejahteraan,

berupa material, kemudahan penyederhanaan prosedur kenaikan

pangkat, penerimaan gaji, pensiun dan proses pemberian penghargaan

bagi yang berprestasi. Pengukuran variabel pembinaan menggunakan

skala interval 5 poin berdasarkan 5 instrumen pernyataan yang

dikembangkan oleh Hermawan (2003:443-444).

d. Pengalaman kerja merupakan proses pembentukan pengetahuan atau

keterampilan tentang metode suatu pekerjaan karena keterlibatan

karyawan tersebut dalam melaksanakan tugas pekerjaan, lamanya

pengalaman kerja seseorang akan mendapat perioritas utama dalam

tindakan promosi dalam suatu perusahaan. Instrumen pengukuran

variabel ini menggunakan pertanyaan yang dikembangkan oleh

Hasibuan (2000), Manulang (1984:15), Asri (1986:131), serta Foster

(2001:43) dan digunakan dalam penelitian Desyanti, dan Ratnadi

(2005), serta Ismanto (2005). Terdiri dari 5 (lima) item pertanyaan

e. Komitmen organisasi adalah komitmen seseorang memposisikan

dirinya pada organisasi dan kemauan untuk melanjutkan upaya

pencapaian kepentingan organisasinya. Penelitian variabel ini

menggunakan instrumen yang telah dikembangkan oleh Meyer dan

Ellen (1984), terdiri atas 12 instrumen dengan 5 poin skala interval.

2. Variabel Dependen

Variabel dependen adalah tipe variabel yang dijelaskan yang dipengaruhi

oleh variabel indepeden (Indriantoro, Nur dan Bambang Supomo,

2002:63). Variabel dependen pada penelitian ini adalah variabel prestasi

kerja konsultan pajak (Y). Prestasi kerja konsultan pajak merupakan

sesuatu yang dikerjakan atau produk jasa yang dihasilkan atau diberikan

oleh konsultan pajak dengan suatu tingkat untuk memenuhi harapan yang

berhubungan dengan fungsinya sebagai pihak yang membantu pemerintah

dan Wajib Pajak dalam permasalahan pajak. Pengukuran variabel ini

menggunakan instrumen yang telah dikembangkan oleh Parrek, Udai

(1984), terdiri atas 10 instrumen berdasarkan 5 poin skala interval.

Tabel 3.2

Operasional Variabel Penelitian

Variabel Sub Variabel Indikator Skala

Pengukuran

No. Butir Pertanyaan

Pendidikan Pentingnya peranan

Tabel 3.2 (Lanjutan)

Variabel Sub Variabel Indikator Skala

Pengukuran

No. Butir Pertanyaan

c. Pendidikan dapat

berorientasi

e. Pendidikan penting

untuk individu secara optimal.

5

Pelatihan Proses pelatihan a. Pelatihan

merupakan suatu

b. Keinginan untuk

bekerja secara efektif dan efisien.

2

c. Keinginan untuk

mengembangkan

e. Pelatihan sebagai

bentuk investasi.

5

Pembinaan Pengembangan organisasi

a. Upaya pembinaan

Tabel 3.2 (Lanjutan)

Variabel Sub Variabel Indikator Skala

Pengukuran

No. Butir Pertanyaan

d. Untuk efektivitas organisasi, dukungan di antara konsultan pajak kesulitan dan siap menghadapinya.

a. Tidak merasa ikut

memiliki organisasi.

Interval 1

b. Tidak terikat secara emosional dengan organisasi.

2

c. Organisasi tempat

bekerja sangat berarti untuk konsultan pajak.

3

d. Konsultan pajak

tidak merasa

e. Masalah organisasi

adalah masalah konsultan pajak.

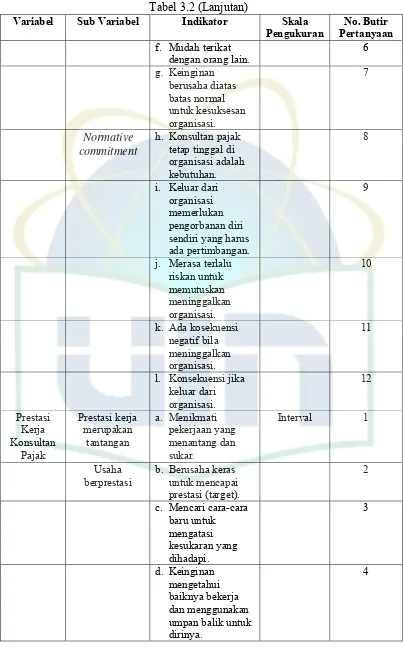

Tabel 3.2 (Lanjutan)

Variabel Sub Variabel Indikator Skala

Pengukuran

No. Butir Pertanyaan

f. Mudah terikat

dengan orang lain.

6

h. Konsultan pajak

tetap tinggal di organisasi adalah sendiri yang harus ada pertimbangan.

9

j. Merasa terlalu

riskan untuk memutuskan meninggalkan organisasi.

10

k. Ada kosekuensi

negatif bila meninggalkan organisasi.

11

l. Konsekuensi jika

keluar dari

b. Berusaha keras

untuk mencapai umpan balik untuk

Tabel 3.2 (Lanjutan)

Variabel Sub Variabel Indikator Skala

Pengukuran

No. Butir Pertanyaan

e. Dapat bekerja

dibawah tekanan dan batas waktu (deadlines).

5

f. Bekerja penuh

kesadaran dan tanggung jawab.

6

g. Berupaya dan

meningkatkan kualitas kerja.

7

h. Dapat mengerjakan

semua pekerjaan

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian 1. Tempat dan Waktu Penelitian

Responden pada penelitian ini adalah karyawan yang bekerja

sebagai konsultan pajak yang bekerja di Kantor Konsultan Pajak (KKP)

maupun di Kantor Akuntan Publik (KAP) divisi pajak yang terletak di

wilayah Jakarta. Karyawan pada KKP dan KAP divisi pajak yang

dilibatkan meliputi direktur konsultan pajak, assisten direktur pajak,

konsultan pajak senior, konsultan pajak junior. Sedangkan, karyawan pada

KAP divisi pajak yang dilibatkan meliputi staf pajak senior dan staf pajak

junior.

Pengumpulan data dilaksanakan melalui penyebaran kuesioner

penelitian secara langsung maupun melalui perantara responden.

Pengiriman kuesioner dilakukan pada tanggal 3 Februari 2010, sedangkan

proses pengembalian dan pengumpulan data dilakukan sampai pada

tanggal 14 Maret 2010 yang dilakukan ke 11 Kantor Konsultan Pajak

(KKP) dan 5 Kantor Akuntan Publik (KAP) divisi pajak yang berada di

Tabel 4.1

Data Distribusi Sampel Penelitian

No. Nama Instansi Kuesioner

yang

Kuesioner yang disebarkan berjumlah 106 buah dan jumlah yang

kembali adalah 65 buah atau 61,32%. Jumlah kuesioner yang tidak

kembali sebanyak 41 buah atau 38,68%. Kuesioner yang dapat diolah

berjumlah 60 buah atau 92,30%, sedangkan yang tidak dapat diolah

karena tidak diisi secara lengkap dan bukan karyawan sebagai konsultan

pajak berjumlah 5 buah atau 7,96%. Data sampel ini dapat dilihat dalam

Tabel 4.2

Data Sampel Penelitian

No. Keterangan Jumlah Persentase

1. Jumlah kuesioner yang disebar 106 100% 2. Jumlah kuesioner yang tidak kembali 41 38,68% 3. Jumlah kuesioner yang kembali 65 61,32% 4. Jumlah kuesioner yang tidak dapat

diolah

5 7,96%

5. Jumlah kuesioner yang dapat diolah 60 92,30% Sumber: Data primer yang diolah

2. Karakteristik Responden

Dalam deskripsi data ini, peneliti menyajikan identitas responden

yaitu konsultan pajak pada Kantor Konsultan Pajak (KKP) dan Kantor

Akuntan Publik (KAP) divisi pajak di Jakarta.

a. Deskripsi responden berdasarkan jenis kelamin

Tabel 4.3

Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin

Frequency Percent Valid Percent

Cumulative Percent

Valid Laki-laki 30 50.0 50.0 50.0

Perempuan 30 50.0 50.0 100.0

Total 60 100.0 100.0

Sumber: Data primer yang diolah

Tabel 4.3 di atas menunjukkan antara responden yang berjenis

kelamin laki-laki dan perempuan jumlahnya sama, yaitu sebesar 30

b. Deskripsi responden berdasarkan usia

Tabel 4.4

Hasil Uji Deskripsi Responden Berdasarkan Usia

Frequency Percent Valid Percent

Cumulative

Sumber: Data primer yang diolah

Tabel 4.4 di atas menunjukkan bahwa sekitar 49 orang atau

81.7% responden berusia kurang dari 30 tahun (<30 tahun), jumlah ini

mendominasi jumlah responden lainnya. Ini disebabkan karena 9 atau

15,0% responden berusia antara 30 sampai dengan 40 tahun, dan 2

atau 3,3% merupakan responden yang usianya lebih dari 40 tahun.

c. Deskripsi responden berdasarkan posisi jabatan

Tabel 4.5

Hasil Uji Deskripsi Responden Berdasarkan Posisi Jabatan

Frequency Percent Valid Percent

Sumber: Data primer yang diolah

Tabel 4.5 di atas menunjukkan bahwa jumlah responden

memiliki jabatan sebagai konsultan pajak senior, sejumlah 23 atau

38,3% responden.

d. Deskripsi responden berdasarkan pendidikan formal terakhir

Tabel 4.6

Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Formal Terakhir

Sumber: Data primer yang diolah

Tabel 4.6 mengindikasikan bahwa jumlah responden terbanyak

adalah responden berpendidikan terakhir Strata Satu (S1), ini

ditunjukkan dengan angka 61,7% atau sebanyak 37 orang, sedangkan

Strata Dua (S2) ditunjukkan dengan angka 5% atau sebanyak 3 orang,

serta 16,7% atau sekitar 10 orang berpendidikan Diploma III (D3) dan

orang berpendidikan SMU.

e. Deskripsi responden berdasarkan lama bekerja

Tabel 4.7

Hasil Uji Deskripsi Responden Berdasarkan Lama Bekerja

Frequency Percent Valid Percent

Tabel 4.7 menjelaskan lama bekerja responden, responden yang

bekerja kurang dari 1 tahun (<1 tahun) dan 1 sampai dengan 3 tahun

(1-3 tahun) sebanyak 41,7% atau sekitar 25 responden. Sedangkan

karyawan yang telah bekerja diatas 3 tahun (>3 tahun) sekitar 16,7%

atau sekitar 10 responden.

B. Hasil Uji Instrumen Penelitian 1. Hasil Uji Statistik Deskriptif

Variabel-variabel yang digunakan dalam peneltian ini yang

meliputi pendidikan, pelatihan, pembinaan, pengalaman kerja, komitmen

organisasi dan prestasi kerja karyawan konsultan pajak yang telah

mengunakan uji statistik deskriptif dapat dilihat pada tabel 4.8.

Tabel 4.8

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

TPD 60 12 24 18.78 2.300

TPL 60 15 25 21.38 2.132

TPB 60 12 25 19.52 2.746

TPK 60 12 24 18.72 2.532

TKO 60 27 52 41.08 5.682

TPTK 60 28 50 41.32 5.061

Valid N (listwise) 60

Sumber: Data primer yang diolah

Tabel 4.8 menjelaskan bahwa variabel pendidikan (TPD) memilih

jawaban minimum responden sebesar 12 dan maksimum sebesar 24,

dengan rata-rata total 18,78 dan standar deviasi 2,300. Pada variabel

pelatihan (TPL) minimum jawaban responden sebesar 15 dan maksimum

pembinaan (TPB) jawaban minimum responden sebesar 12 dan maksimum

25, dengan rata-rata total 19,52 dan standar deviasi 2,746. Variabel

pengalaman kerja (TPK) jawaban minimum responden sebesar 12 dan

maksimum 24, dengan rata-rata total 18,72 dan standar deviasi 2,532.

Variabel komitmen (TKO) organisasi jawaban minimum responden

sebesar 27 dan maksimum 52, dengan total rata-rata 41,08 dan standar

deviasi 5,682. Variabel prestasi kerja karyawan konsultan pajak (TPTK)

jawaban minimum 28 dan maksimum 50, dengan total rata-rata 41,32 dan

standar deviasi 5,061.

2. Hasil Uji Kualitas Data

a. Hasil Uji Validitas

Uji validitas data untuk mengukur sah (valid) atau tidaknya suatu

kuesioner (Triton, 2006:247). Kriteria yang digunakan, jika korelasi

antara skor masing-masing butir pertanyaan dengan total skor

mempunyai tingkat signifikasi dibawah 0,05 maka butir pertanyaan

tersebut dapat dikatakan valid (Ghozali, 2005:45). Tabel tersebut

menunjukkan hasil uji validitas dari 60 sampel responden.

Tabel 4.9

Hasil Uji Validitas Variabel Pendidikan Butir

Tabel 4.9 menunjukkan variabel pendidikan mempunyai

kriteria valid untuk semua item pertanyaan dengan nilai signifikansi

lebih kecil dari 0,05.

Tabel 4.10

Hasil Uji Validitas Variabel Pelatihan Butir

Sumber: Data primer yang diolah

Tabel 4.10 menunjukkan variabel pelatihan mempunyai

kriteria valid untuk semua item pertanyaan dengan nilai signifikansi

lebih kecil dari 0,05.

Tabel 4.11

Hasil Uji Validitas Variabel Pembinaan Butir

Sumber: Data primer yang diolah

Tabel 4.11 menunjukkan variabel pembinaan mempunyai

kriteria valid untuk semua item pertanyaan dengan nilai signifikansi

Tabel 4.12

Hasil Uji Validitas Variabel Pengalaman Kerja Butir

Sumber: Data primer yang diolah

Tabel 4.12 menunjukkan variabel pengalaman kerja

mempunyai kriteria valid untuk semua item pertanyaan dengan nilai

signifikansi lebih kecil dari 0,05.

Tabel 4.13

Hasil Uji Validitas Variabel Komitmen Organisasi Butir

Sumber: Data primer yang diolah

Tabel 4.13 menunjukkan variabel komitmen organisasi

mempunyai kriteria valid untuk semua item pertanyaan dengan nilai

Tabel 4.14

Hasil Uji Validitas Variabel Prestasi Kerja Konsultan Pajak Butir

Sumber: Data primer yang diolah

Tabel 4.14 menunjukkan variabel prestasi kerja konsultan

pajak mempunyai kriteria valid untuk semua item pertanyaan dengan

nilai signifikansi lebih kecil dari 0,05.

b. Hasil Uji Reliabilitas

Uji reabilitas data untuk mengukur suatu kuesioner yang merupakan

indikator dari variabel atau konstruk. Dikatakan reliabel atau handal

jika jawaban seseorang terhadap pertanyaan konsisten dari waktu ke

waktu. Tingkatan reliabilitas dengan metode cronbach alpha diukur

berdasarkan skala alpha 0 sampai dengan 1. Apabila skala tersebut di

atas 0,6 maka di katakan reliabel (Triton, 2006:248).

Tabel 4.15 Hasil Uji Realibilitas No. Variabel Cronbach's

Alpha