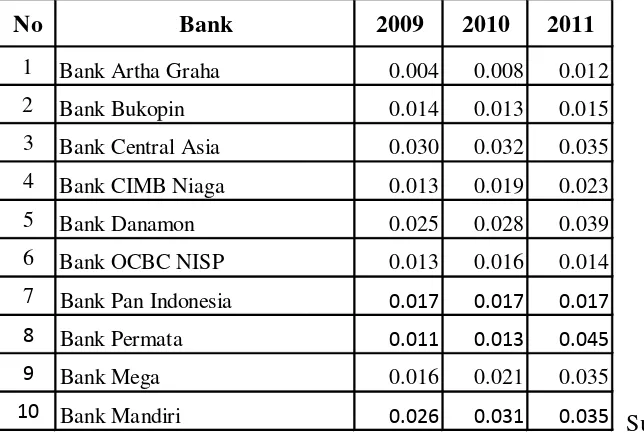

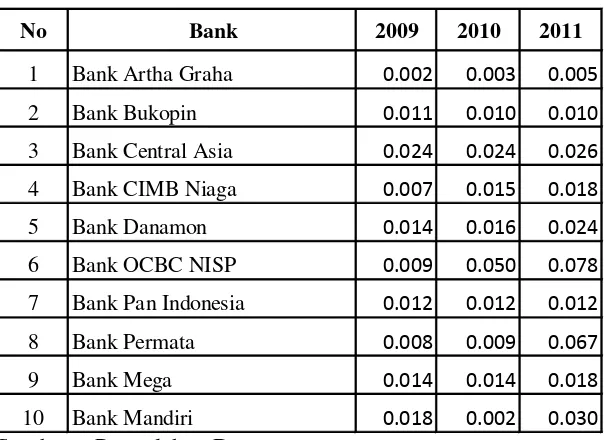

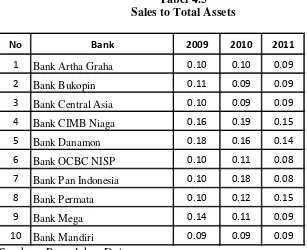

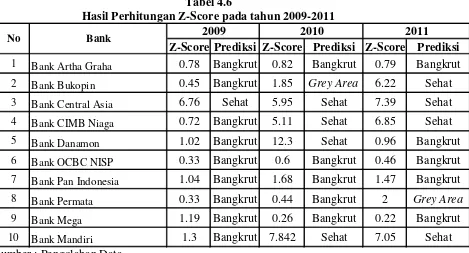

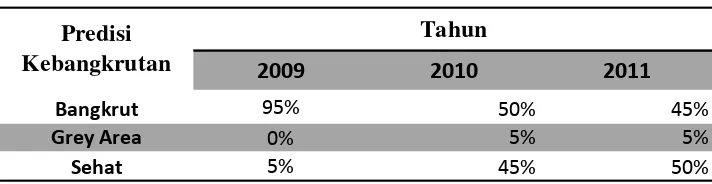

Analisis Prediksi Kebangkrutan Pada Perusahaan Perbankan Yang Telah Go Publik Di Bursa Efek Indonesia (Dengan Menggunakan Metode Altman Z-Score)

Teks penuh

Gambar

Dokumen terkait

Sisa potongan tali pusat pada bayi harus dirawat, jika tidak dirawat dengan baik maka dapat memperlambat putusnya tali pusat dan menjadi tempat koloni bakteri yang berasal

Teori kabut ini telah dipercaya orang selama kira-kira 100 tahun, tetapi sekarang telah benyak ditinggalkan karena: (1) tidak mampu memberikan jawaban-jawaban

Tujuan dari penelitian ini adalah untuk mengetahui mutu dan keamanan ikan asin kering (teri dan sepat) yang beredar di berbagai pasar Bandar Lampung

Pada Gambar 15 di atas, dapat diketahui jumlah rata- rata energi listrik yang dihasilkan Turbin Angin adalah sebesar 30 kW dengan maksimum daya yang dihasilkan sebesar

Pada bagian kedua ini merupakan bagian munculnya buih. Pertama yang memulai tabuhan adalah instrumen Bonang Penerus, jika. pola tersebut memasuki rambahan yang

Pada tugas akhir ini, Lazarus digunakan untuk meranang perangkat lunak yang digunakan untuk mengubah grafis komputer 3 dimensi, dalam bentuk file .obj yang dihasilkan oleh

Sifat ZnO yang mudah bereaksi menjadikan bahan tersebut dapat disintesis menjadi nanopartikel sebagai filler pada pembuatan bio- nanokomposit film berbahan

Anda akan dibayar dengan nilai 77 syer dalam Tabung Kepimpinan Eksekutif pada bulan tersebut, jika anda mempunyai sekurang-kurangnya 10 Pertumbuhan Kitaran Bersih Peribadi