PENGARUH JUMLAH PENYALURAN KREDIT DAN PENDAPATAN BUNGA TERHADAP PROFITABILITAS

(Studi Empiris Perbankan yang Terdaftar di Bank Indonesia)

Oleh: Puji Setiawati NIM: 204082002367

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH JUMLAH PENYALURAN KREDIT DAN PENDAPATAN BUNGA TERHADAP PROFITABILITAS

(Studi Empiris Perbankan yang Terdaftar di Bank Indonesia)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh Puji Setiawati NIM: 204082002367

Dibawah Bimbingan Pembimbing I Pembimbing II

Yahya Hamja, Dr Amilin, SE, AK., M. Si NIP. 130 676 334 NIP. 150 370 232

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH JUMLAH PENYALURAN KREDIT DAN PENDAPATAN BUNGA TERHADAP PROFITABILITAS

(Studi Empiris Perbankan yang Terdaftar di Bank Indonesia)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh Puji Setiawati NIM: 204082002367

Dibawah Bimbingan Pembimbing I Pembimbing II

Yahya Hamja, Dr Amilin, SE, AK., M. Si NIP. 130 676 334 NIP. 150 370 232

Penguji Ahli

Drs. Abdul Hamid Cebba, Ak., MBA. NIP. 132 055 044

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Rabu Tanggal 25 Bulan Juni Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Puji Setiaawati NIM: 204082002367 dengan judul

Skripsi ”PENGARUH JUMLAH PENYALURAN KREDIT DAN

PENDAPATAN BUNGA TERHADAP PROFITABILITAS” (Studi Empiris Perbankan yang Terdaftar di Bank Indonesia). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi Dan Ilmu Sosial Universitas Islam Negeri Syaarif Hidayatullah Jakarta.

Jakarta, 25 Juni 2008

Tim Penguji Ujian Komprehensif

Drs. Abdul Hamid Cebba, Ak., MBA. Rini, SE, Ak., M. Si

Ketua Sekretaris

BERJANJILAH UNTUK SELALU BERSAMA

Ya allah karena rahmat dan ridho-mu Telah kulewati rintangan yang panjang Dan kudapatkan seteguk air pelepas dahaga

Aku berharap…

Liku yang panjang, jurang nan terjal Adalah pemicu semangat hidup

Karena rahmat-mu ya allah… Bahagiaku hari ini

Oleh nikmat-mu kuraih semua asa yang telah ku sengkuh dalam cita Bapak, ibu, dan kakak tercinta…

Karena dorongan dan doa bapak dan ibu Ku dapat semua harapku, kuraih semua citaku

Karena itu terimalah semua ini sebagai Awal tanda bukti dan cintaku

Pada bapak dan ibu

Sebab sampai kapanpun kasih sayang bapak dan ibu Tak kan mampu ku balas

Terima kasih pada kakak-kakak tersayang Serta keponakan-keponakan tercinta

Kalian semua adalah hartaku yang paling berharga

Karena itu berjanjilah untuk selalu bersama, berbagi suka dan duka.

Pamulang, 11 Agustus 2008

DAFTAR RIWAYAT HIDUP

1. IDENTITAS PRIBADI

1. Nama : Puji Setiawati

2. Tempat dan Tgl. Lahir : Jakarta, 24 Agustus 1985 3. Tinggal di : Jakarta

4. Alamat : Jl. Benda Timur 9, E 40/17, Pamulang II

5. Telepon : 021 99985090

2. PENDIDIKAN FORMAL

1. SD : SDN Pondok Benda I

2. SMP : PGRI I Ciputat

3. SMA : SMUN I Pamulang

4. S1 : UIN Syarif Hidayatullah Jakarta 3. PEDIDIKAN INFORMAL

1. Kursus Bahasa Inggris : New Concept 2. Kursus Komputer : Phitagoras 3. Kursus Toefl : Jims 4. Pengalaman Kerja

Abstract

INFLUENCE OF SUM UP CHANNELED CREDIT AND INTEREST INCOME TO PROFITABILITY

By: Puji Setiawati

Target of this researchs test influence of sum up channeled credit and interest income to bank profitability. This research test 14 banking with listed in Indonesian Bank.

The statistical method is model path analysis. There is three model in this research. First researchs test influence of sum up channeled credit to bank profitability and second research to test influence of sum up channeled credit to bank profitability with interest income to intervening variable. Recearcher to test what deviation with multicolinearity, autocorrelation, heteroskedasticity and normality.

Result of first research prove that there are influence of sum up channeled credit to bank profitability. Result of second research prove that there are profitability with interest income to intervening variable.

Abstrak

PENGARUH JUMLAH PENYALURAN KREDIT DAN PENDAPATAN BUNGA TERHADAP PROFITABILITAS

Oleh: Puji Setiawati

Tujuan penelitian ini adalah untuk menguji pengaruh jumlah penyaluran kredit dan pendapatan bunga terhadap profitabilitas bank. Penelitian ini menguji 14 perbankan yang terdaftar di Bank Indonesia.

Metode statistik yang digunakan adalah analisis jalur. Ada tiga model dalam penelitian ini. Penelitian pertama adalah untuk menguji pengaruh jumlah kredit yang disalurkan terhadap profiabilitas bank dan penelitian ketiga untuk menguji pengaruh jumlah kredit yang disalurkan dan pendapatan bunga terhadap profitabilitas bank. Peneliti juga menguji apakah ada penyimpangan asumsi normalitas, autokorelasi, multikolinearitas, dan heteroskedastisitas.

Hasil penelitian pertama membuktikan bahwa terdapat pengaruh antara jumlah kredit yang disalurkan terhadap profitabilitas bank. Hasil penelitian kedua membuktikan bahwa terdapat pengaruh profitabilitas dengan pendapatan bunga sebagai variable intervening.

Kata Pengantar

Bismillahirrahmanirrahim……….

Puji serta syukur kehadirat allah SWT atas segala rahmat dan karunia yang telah diberikan-Nya. Shalawat serta salam bagi baginda Rasullullah Nabi Muhammad SAW, dimana atas kesenuanya penulis peroleh kemampuan studi hingga dapat menyelesaikan skripsi yang berjudul “PENGARUH JUMLAH PENYALURAN KREDIT DAN PENDAPATAN BUNGA TERHADAP PROFITABILITAS”.

Dalam penyusunan skripsi ini, penulis dengan tidak luput dari berbagai masalah dan menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukanlah semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan, dorongan dan bimbingan yang tidak ternilai harganya dari pihak lain, yakni ucapan terimakasih yang tak terhingga kepada:

1. Orang tua tercinta, mama yang tiada hentinya memberikan rasa cinta, perhatian, kasih sayang, dukungan moril, spiritual dan materil yang selalu menyisipkan doanya di setiap sujudnya, yang tak pernah bosan mengadahkan tangannya ke langit memohon dan meminta, tetesan keringat dan curahan air mata adalah saksi betapa halus dan ikhlasnya mama menjalankan amanah. “puji sayang mama’.

2. Bapak Yahya Hamja Dr. MM sebagai dosen pembimbing 1 yang selalu memberikan arahan dan bimbingan setiap permasalahan dan kesulitan yang penulis hadapi dalam menyelesaikan skripsi.

3. Bapak Amilin, SE, Ak., M.Si sebagai dosen pembimbing II atas waktu yang telah di luangkan untuk membimbing dan memotivasi penulis.

4. Bapak Drs. Moh. Faisal Badroen, MBA sebagai Dekan Fakultas Ekonomi dan Ilmu Sosial

5. Bapak Abdul Hamid Cebba, Ak., MBA. Selaku Kajur Akuntansi FEIS.

7. Kakak-kakak tercinta, adikku tersayang dan keponakanku yang lucu, semoga kita selalu bersama menjadi keluarga yang selalu dalam curahan rahmat dan limpahan maghfiroh-Nya

8. Seluruh teman kuliah angkatan 2004 kelas akuntansi yang senantiasa berjuang dalam suka maupun duka.

Tak ada gading yang tak retak, bila langkah membekas lara, ada kata merangkai dusta, ada tingkah menorah luka, mohon dimaafkan segala kekhilafan. Bila cinta karena Allah berpisah tiada gelisah, bila rindu karena yng satu bertemu selalu ditunggu, ukhuwah itu indah bila bertemu dan berpisah karena Allah saja.

Kami memohon kepada Allah azza wajalla dengan asmaul husna dan sifatnya yang tinggi, semoga Dia menjadikan semua ini ikhlas semata untuk wajahnya yang mulia. Semoga Ia memberi manfaat bagi saya dalam hidup ini maupun setelah wafat kelak, juga semoga memberikan manfaat kepada setiap yang membacanya, mencetaknya ataupun yang menjadi perantara tersebarnya skripsi ini. Sesungguhnya Ia Maha Suci Dan Maha Kuasa atas hal itu.

wasallam

Jakarta, Agustus 2008

DAFTAR ISI

Daftar Riwayat Hidup ... i

Abstrak ... ii

Abstrak ... iii

Kata Pengantar ... iv

Daftar Isi ... vi

Daftar Tabel ... viii

Daftar Gambar... ix

Daftar Lampiran ... x

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Peneitian ... 7

BAB II : Tinjauan Pustaka……… 9

A. Jumlah Kredit yang Disalurkan………... 9

1. Pengertian Kredit ... 9

2. Unsur-unsur Kredit ... 11

3. Pembagian Jenis Kredit... 11

4. Fungsi dan Tujuan Kredit……… 14

B. Pendapatan Bunga 1. Pengertian Pendapatan ... 18

2. Pengertian Bunga ... 19

3. Pengertian Pendapatan Bunga... 20

C. Profitabilitas 1. Pengertian Profitabilitas……… 21

BAB III : Metodelogi Penelitian ... 25

A. Ruang Lingkup Penelitian... 25

B. Metode Penentuan Sampel... 25

C. Metode Pengumpulan Data ... 26

E. Uji Statistik ……….. ... 30

BAB IV : Penemuan dan Pembahasan ... 34

A. Sekilas Gambaran Umum Obyek Penelitian... 34

B. Analisis Pembahasan... 40

BAB V : Kesimpulan dan Implikasi………. 51

A. Kesimpulan ... 51

B. Implikasi... 52

C. Saran……… 52

DAFTAR TABEL

Nomor Keterangan Halaman

4.1 Susunan Dewan Gubernur 35

4.2 Descriptif Statistic 40

4.3 Hasil Uji Multikolinearitas 42

4.4-4.5 Klasifikasi Nilai d (n<15) 43

4.6 Koefisien Determinasi 45

4.7 Hasil Uji t Hipotesis 1 46

DAFTAR GAMBAR

Nomor Keterangan Halaman

4.1 Grafik Normal Plot 41

4.2 Grafik Scatterplot 44

[image:14.595.99.502.125.567.2]DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Data Bank Tahun 1999 56

2 Data Bank Tahun 1999 57

3 Data Bank Tahun 1999 58

4 Data Bank Tahun 1999 59

5 Data Bank Tahun 1999 60

6 Data Rata-Rata Bank Tahun 1999-2003

61

7 Hasil Uji Asumsi Klasik 62

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Bank merupakan badan usaha yang kegiatan pokoknya menghimpun dana dari masyarakat dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk lainnya. Pada prinsipnya bank merupakan lembaga perantara (intermediary) bagi masyarakat yang memiliki kelebihan dana yang kemudian mempercayakan dana tersebut untuk disimpan pada bank dengan menjalankan usahanya, bank menggunakan dana yang sebagian besar bersumber dari masyarakat yang dipercayakan kepadanya, sedangkan modal bank hanya merupakan sebagian terkecil.

Dalam rangka melindungi dana masyarakat dan sekaligus menjaga sistem perbankan agar dapat berperan dalam pertumbuhan ekonomi, kegiatan operasional bank dilengkapi dengan berbagai peraturan yang dikeluarkan oleh otoritas sebagai operasionalisasi dari UU No. Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan UU No.10 Tahun 1998. sebagai lembaga intermediary, pemberian kredit masih merupakan kegiatan pokok bank dan

merupakan sumber utama pendapatan bank pada umumnya.

dan kelangsungan usaha bank. Oleh karena itu dalam pelaksanaannya bank harus berpegang pada azas-azas perkreditan yang sehat. Untuk meminimalisasi risiko terjadinya kredit bermasalah, maka bank dalam rangka pemberian kredit harus melakukan analisis secara tepat, dengan menerapkan prinsip 5C (Hasibuan, 2004:106-108), karena untuk menghindari terjadinya penyalahgunaan pemberian kredit yang diberikan, melakukan pengawasan terhadap kredit yang diberikan, termasuk penggunaan dan pengembalian kredit.

Selanjutnya, mengingat risiko kredit tidak hanya diakibatkan oleh ketidakmampuan dan ketidakmauan membayar dari debitur, tetapi bisa juga diakibatkan oleh faktor lain yang tidak terduga, seperti bencana alam. Yang berdampak langsung terhadap kelangsungan usaha debitur, maka bank harus melakukan upaya penyelamatan kredit, antara lain memberikan kredit baru dengan harapan dapat memulihkan usaha debitur yang terkena bencana.

Keadaan ekonomi di Indonesia saat ini yang penuh persaingan dan kondisi yang tidak menentu menyebabkan bank umum berlomba untuk meningkatkan sumber dananya yang kemudian disalurkan kembali dalam bentuk kredit yang merupakan pendapatan utamanya.

bank-bank umum anatara lain: kredit modal dan kredit investasi. Diantara kredit yang diberikan ada yang mengalami peningkatan yang sangat tajam yaitu kredit modal kerja. Kredit ini dianggap dapat memberikan penghasilan dalam keadaan ekonomi lesu, dimana kredit ini bergerak pada perluasan usaha bukan menambah usaha baru.

Seiring dengan perkembangan penyaluran kredit yang terus meningkat hal ini akan berdampak pada perkembangan permodalan bank-bank umum. Pada kenyataannya kondisi ekonomi tidak selalu baik, bahkan cenderung naik turun. Pada saat kondisi ekonomi sedang turun bank lebih memilih menyalurkan kredit modal kerja. Semakin banyak bank menyalurkan kredit ini maka semakin banyak pendapatan bunga yang akan diperoleh. Ketika pendapatan yang diterima meningkat yang nantinya dapat mempengaruhi jumlah laba, baik deviden dan laba ditahan, meningkatkan pertumbuhan modal dan akhirnya dapat meningkatkan sumber dana untuk menyalurkan kreditnya.

Dengan tujuan menambah jumlah modal, walauupun ada pendapatan bank yang diperoleh selain dari bunga seperti: biaya administrasi dan jasa transfer.

Jika kondisi dalam suatu bank terjadi peningkatan penyaluran kredit maka kredit macet akan meningkatkan yang tidak diikuti dengan peningkatan perolehan pendapatan, menyebabkan modal berkurang, sumber dana yang akan disalurkan kembali kepada masyarakat akan berkurang. Tetapi jika kondisi sebaliknya dimana jumlah dari penyaluran kreditnya mengalami penurunan, maka pendapatan menurun dan kredit macet pun mengalami penurunan, yang akhirnya perkembangan modal bank menurun yang mempengaruhi jumlah sumber dana yang akan disalurkan kembali kepada masyarakat, sementara dana segar dengan lancar karena terbatasnya dana segar tersebar.

Meningkatnya jumlah penyaluran kredit akan menyebabakan meningkatnya kredit macet yang juga disertai meningkatnya beban, yang dapat mempengaruhi pertumbuhan modal. Selain besarnya operasional dan meningkatnya kredit macet yang mempengaruhi perkembangan modal. Adapun faktor lain mempengaruhi jumlah modal yaitu pembagian deviden yang tidak seimbang dengan laba ditahan, karena modal bersih bank mencerminkan jumlah dana yang akan disalurkan kembali kepada masyarakat.

dapat saja terjadi pada satu bank atau beberapa bank. Bank Permata dalam perkembangan penyaluran kredit tidak jauh berbeda dengan perkembangan kredit pada bank-bank umum lainnya, tetapi peningkatan ini tidak diikuti dengan perkembangan peningkatan modal, hal ini bisa saja pengalokasian dana yang tidak tepat terutama pada penyaluran kreditnya. Menurunnya ekuitas akan mempengaruhi penyaluran kredit pada periode berikutnya.

Pendapatan bunga yang diterima oleh pihak bank merupakan pendapatan terbesar dari kegiatan operasional bank, pesaing menghasilkan laba bagi pihak bank apabila pendapatan bunga yang ditambahkan dengan pendapatan operasional lainnya dan juga ditambahkan dengan pendapatan lain-lain telah dapat menutupi seluruh biaya yang harus dikeluarkan. Semmakin tinggi pendapatan bunga yang diperoleh bank maka secara otomatis akan menghasilkan pendapatan yang besar pula sehingga pada akhirnya akan memperbesar laba.

Pendapatan bunga terbesar adalah dari pemberian kredit kepada nasabah, yang merupakan kegiatan yang sangat berisiko karena ada kemungkinan kredit yang diberikan kepada nasabah tidak dapat dilunasi atau menjadi kredit macet. Banyaknya kredit bermasalah mungkin disebabkan berbagai faktor seperti krisis ekonomi mutu Negara Indonesia.

dengan risiko yang besar sehingga dapat memmperbesar pendapatan bunga yang akan meningkatkan laba.

Dalam penelitian sebelumnya yang dilakukan oleh Zuhendra (2003) menunjukkan adanya hubungan positif dan signifikan antara pendapata bunga dengan capital adequacy (CAR) pada bank-bank umum swasta nasional. Dalam penelitiannya teknik analisis yang digunakan adalah regresi sederhana dan hanya menganalisis data selama satu tahun 2002. sedangkan Simanjutak (1999) melakukan penelitian tentang hubungan anatara pendapatan bunga dengan likuiditas pada Bank BNI. Hasil penelitiannya menunjukkan adanya hubungan yang positif antara pendapatan bunga dengan likuiditas.

Syamsul Huda (2002) melakukan penelitian tentang hubungan tingkat suku bunga dengan jumlah kredit yang disalurkan. Hasil penelitiannya menunjukkan tingkat suku bunga secara nyata berpengaruh terhadap kredit yang disalurkan. Sedangkan Datu Asmira Suri (2007) menunjukkan hubungan penyaluran jumlah kredit yang disalurkan dengan modal dan pendapatan bunga pada Bank Permata dan data yang dianalisis tahun 2002-2005.

Setelah melihat beberapa permasalahan tersebut diatas yang merupakan kendala bagi dunia perbankan untuk memperoleh pendapatan bunga dikarenakan banyaknya kredit yang macet dari masyarakat dan dilain pihak bank dituntut untuk dapat memaksimalkan labanya. Hal ini pada akhirnya menarik minat peneliti untuk melakukan penelitian yang jumlah kredit yang disalurkan dan pendapatan bunga terdapat profitabilitas suatu bank.

B. Perumusan Masalah

Berdasarkan latar belakang tersebut diatas, perumusan masalah yang akan dibahas adalah sebagai berikut:

1. Apakah jumlah kredit yang disalurkan berpengaruh secara signifikan terhadap profitabilitas?

2. Apakah jumlah kredit yang disalurkan terdapat profitabilitas dengan pendapatan bunga sebagai variabel intervening?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk:

a. Menganalisis pengaruh jumlah kredit yang disalurkan terhadap profitabilitas bank.

2. Manfaat Penelitian

Penelitain ini diharapkan dapat memberikan manfaat diantaranya:

a. Bagi Bank, sebagai bahan masukan untuk merencanakan perbaikan kinerja bank khususnya dalam usaha meningkatkan laba.

b. Bagi Pemerintah, sebagai bahan masukan agar lebih memperhatikan kinerja perbankan dengan adanya kebijakan yang dapat menguntungkan semua pihak.

c. Bagi Peneliti, dapat menambah wawasan berpikir tentang faktor-faktor yang mempengaruhi besar kecilnya profitabilitas yang diperoleh suatu bank serta untuk menambah pengalaman dalam melakukan penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

A. Jumlah Kredit yang Disalurkan 1. Pengertian Kredit

Sebagaimana dijelaskan dalam Undang-Undang No.10 Tahun 1998 tentang perbankan bahwa fungsi utama perbankan Indonesia adalah sebagai penghimpun dana dan penyalur dana masyarakat. Dari pengertian tersebut dapat disimpulkan bahwa bank dalam menghimpun dana dari masyarakat dalam bentuk simpanan dan untuk selanjutnya dana tersebut akan disalurkan kepada pihak-pihak yang membutuhkan dana dalam bentuk penyaluran kredit, sehingga nampaknya jumlah kredit yang disalurkan merupakan salah satu usaha yang penting bagi dunia perbankan. Sehingga dapat dikatakan bahwa hampir 70% volume usaha bank berupa penyaluran kredit. Dan sumber pendapatan bank pun mayoritas berasal dari kegiatan penyaluran kredit (dalam bentuk hasil bunga).

Sedangkan menurut Hasibuan (2004:87) kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya untuk peminjam sesuai jenis perjanjian yang telah disepakati. Prinsip penyaluran kredit adalah prinsip kepercayaan dan kehati-hatian.

Dalam PSAK 31 paragraf 12 dinyatakan bahwa kredit akan diakui pada saat pencairannya sebesar pokok kredit yang merupakan porsi tagihan bank yang bersangkutan. Pengertian pokok kredit tidak termasuk bunga dan biaya yang dibayar dimuka lainnya.

Kredit dalam rangka pembiayaan bersama kepada dananya disediakan oleh lebih dari satu bank. Oleh karena itu, pokok kredit yang diakui hanya sebesar porsi tagihan bank yang bersangkutan (PSAK 31 paragraf 13). Sedangkan kredit yang diberikan dengan perjanjian sindikasi atau penerusan kredit diakui sebesar porsi kredit yang risikonya ditanggung bank (PSAK 31 paragraf 14).

Dalam rumusan tersebut, dapat diketahui bahwa kredit merupakan perjanjian pinjam meminjam uang antara bank sebagai pemberi kredit dengan nasabah sebagai debitur. Dalam hal ini bank sebagai pemberi kredit percaya kepada nasabahnya dalam jangka waktu yang telah disepakati akan dibayar lunas.

2. Unsur-Unsur Kredit

Menurut Sinungan (1995:3), bahwa dalam pemberian kredit terdapat unsur-unsur yaitu:

a. Kepercayaan yaitu suatu keyakinan pemberi kredit bahwa uang, barang dan jasa yang diberikannya akan diterimanya kembali dimasa yang akan datang.

b. Waktu yaitu pemberi pinjaman dan peminjam dibatasi oleh suatu waktu tertentu.

c. Risiko yaitu bahwa pemberian kredit menimbulkan suatu risiko. Risiko ini timbul bagi pemberi kredit karena uang, barang dan jasa yang dimilikinya telah pindah kepada orang lain.

d. Prestasi yaitu sesuatu yang diberikan yang dapat berupa uang, barang atau jasa. Dalam perkembangan perkreditan ini maka yang dimaksud dengan prestasi adalah uang.

3. Pembagian Jenis Kredit

Menurut Siamat (2001:65), pembagian jenis kredit dapat diklasifikasikan berdasarkan jangka waktu, jaminan, tujuan dan penggunaan kredit.

a. Jenis Kredit menurut jangka waktu (maturity) dapat dibedakan menjadi:

membiayai kelancaran operasi perusahaan termasuk kredit modal kerja.

2) Kredit Jangka Menengah (medium term-loan) yaitu kredit yang jangka waktu pengembaliannya satu tahun sampai dengan tiga tahun. Biasanya kredit ini untuk menambah modal kerja misalnya untuk membiayai pengadaan bahan baku. Kredit jangka menengah juga dapat berupa dalam bentuk kredit investasi.

3) Kredit Jangka Panjang (long term-loan) yaitu kredit yang jangka waktu pengembaliannya atau jatuh temponya lebih dari tiga tahun. Misalnya kredit investasi untuk membiayai suatu proyek atau perluasan usaha.

b. Jenis Kredit menurut jaminan yaitu:

1) Kredit Tanpa Jaminan (unsecuared loans) yaitu yang diberikan benar-benar atas dasar kepercayaan saja, sehingga tidak ada “pengaman” sama sekali. Kredit ini biasanya terjadi diantara sesama pengusaha atau diantara teman atau keluarga (biasanya untuk tujuan konsumtif).

perhiasan atau berupa surat-surat berharga seperti sertifikat bank, surat tanda deposito, tabungan maupun obligasi.

c. Jenis Kredit menurut tujuan:

1) Kredit Komersil (commercial loan) yaitu kredit yang diberikan untuk memperlancar kegiatan usaha nasabah dibidang perdagangan. Kredit ini meliputi antara lain: kredit untuk usaha pertokoan, kredit ekspor dan sebagainya.

2) Kredit Konsumtif (consumer loan) yaitu kredit yang diberikan oleh bank untuk memenuhi kebutuhan debitur tidak digunakan yang bersifat konsumtif. Oleh karena itu, kredit ini bagi debitur tidak digunakan sebagai modal kerja untuk memperoleh laba akan tetapi semata-mata digunakan untuk membeli rumah, mobil dan berbagai macam barang konsumsi.

3) Kredit Produktif yaitu kredit yang diberikan bank dalam rangka membiayai kebutuhan modal kerja debitur sehingga dapat memperlancar produksi, misalnya pembelian bahan baku, pembayaran upah, biaya pemasaran, distribusi dan sebagainya. d. Jenis Kredit menurut penggunaannya yaitu:

1) Kredit Modal Kerja yaitu kredit yang diberikan oleh bank untuk menambah modal kerja debitur.

4. Fungsi dan Tujuan Kredit

Menurut Hasibuan (2004:88), fungsi pemberian kredit bagi masyarakat antara lain:

a. Menjadi motivator dalam peningkatan kegiatan perdagangan dan perekonomian

b. Memperluas lapangan kerja bagi masyarakat c. Meningkatkan semangat berusaha masyarakat d. Memperbesar modal kerja peerusahaan

Menurut Mahmoeddin (1995:83) dalam pemberian kredit oleh suatu bank, hendaknya dapat memberikan manfaat bagi bank antara lain: a. Untuk memperoleh pendapatan

b. Untuk menciptakan jasa lain c. Untuk perkembangan usaha bank

d. Untuk mengenal berbagai usaha yang dibiayainya

Adapun tujuan penyaluran kredit menurut Hasibuan (2004:88) adalah berikut:

a. Memperoleh pendapatan bank dari bunga kredit b. Melaksanakan kegiatan operasional bank c. Memenuhi permintaan kredit dari masyarakat d. Menambah modal kerja perusahan

a. Kepentingan Pemerintah yaitu kredit yang bertujuan untuk mendorong pembangunan dibidang ekonomi

b. Kepentingan Masyarakat yaitu untuk mendorong kegiatan perusahaan atau usaha yang melayani kebutuhan masyarakat

c. Kepentingan Pemilik Modal atau pengusaha yaitu untuk memperoleh laba

Berdasarkan pada salah satu unsur kredit, yakni risiko dalam pemberian kredit maka sangat diperlukan pengelolaan usaha yang berpedoman pada kebijakan kredit khususnya mengenai alokasi penempatan dana yang dipinjamkannya, menurut Santoso (1996:9) kebijakan pemberian kredit yang baik tentu akan memberikan pendapatan maksimal bagi bank, yang didasarkan atas pertimbangan sebagai berikut: a. Penyediaan likuiditas yang cukup dan untuk melindungi para deposan

bank dan pemegang sahamnya

b. Penyediaan kebutuhan kredit yang sah bagi pemegang rekening dan masyarakat

c. Menaati peraturan pemberian kredit atau pinjaman yang berlaku sesuai dengan tingkat kesehatan bank

digunakan oleh pihak bank dalam melakukan analisis kredit adalah dengan memperhatikan 5C dan 7P.

Adapun 5C yang harus diperhatikan oleh pihak bank dalam melakukan analisis kredit adalah:

a. Character (watak) bahwa pihak bank harus menganalisis watak calon

debitur apakah layak untuk menerima pinjaman. Analisis terhadap karakter calon debitur dapat diperoleh dengan cara mengumpulkan informasi dari referensi nasabah dan bank-bank lain tentang prilaku, kejujuran dan ketaatan calon debitur untuk memenuhi pembayaran.

b. Capacity (kemampuan) yaitu berkaitan dengan kemampuan calon

debitur dalam mengelola usahanya secara sehat sehingga dapat memperoleh laba sesuai dengan yang diperkirakan. Penilaian kemampuan ini dilakukan untuk mengetahui sejauhmana hasil usaha calon debitur dapat membayar semua kewajibannya tepat waktunya sesuai dengan perjanjian kredit.

c. Capital (modal) dilakukan untuk melihat apakah calon debitur

memiliki modal yang memadai untuk menjalankan dan memelihara kelangsungan usahanya.

e. Collateral (jaminan) yaitu analisis terhadap jaminan yang diserahkan oleh calon debitur. Analisis ini dilakukan untuk mengetahui sejauhmana nilai jaminan yang diserahkan dapat menutupi risiko kegagalan pengembalian kewajiban debitur.

Sedangkan prinsip 7P yang harus diperhatikan dalam menganalisis kredit adalah:

a. Personality adalah berkaitan dengan sifat dan prilaku yang dimiliki calon debitur.

b. Party adalah berkaitan dengan pengklasifikasian nasabah kedalam

golongan tertentu.

c. Purpose adalah berkaitan dengan tujuan atas keperluan didalam

pengajuan kredit, apakah digunakan untuk kegiatan konsumtif atau sebagai modal kerja.

d. Prospect (harapan masa depan) adalah berkaitan dengan harapan

perusahaan di masa depan dari bidang usaha atau kegiatan si peminjam.

e. Payment adalah mengetahui pembayaran kredit peminjam yang akan

diberikan. Hal ini dapat diketahui dari kelancaran dan pendapatan sehingga dapat diketahui kemampuan pembayaran pinjaman ditinjau dari waktu pengembalian serta uang pengembalian yang dibebankan kepada si peminjam.

f. Profitability (profitabilitas) adalah untuk menganalisis bagaimana

g. Protection (perlindungan) adalah bertujuan agar usaha dan jaminan mendapatkan perlindungan.

Berdasarkan pengertian dan penjelasan diatas, jadi jumlah kredit yang disalurkan adalah salah satu jasa yang diberikan kepada para nasabahnya dalam bentuk pinjaman berupa uang, barang dan jasa baik secara pribadi maupun kelompok yang akan dikembalikan pada suatu saat yang ditentukan dengan memberikan kontraprestasi bunga.

B. Pendapatan Bunga

1. Pengertian Pendapatan

Pendapatan merupakan penerimaan yang dihasilkan dari kegiatan usaha. Pendapatan ini akan menjadi laba apabila telah dapat menutupi pengeluaran-pengeluaran dalam rangka menjalankan operasi usahanya, atau dengan kata lain laba diperoleh apabila pendapatan yang dihasilkan lebih besar dari biaya yang dikeluarkan.

Banyak para ahli yang menyebutkan definisi pendapatan. Adam Smith sebagai ekonomi pertama mendefinisikan pendapatan sebagai suatu kenaikan kekayaan. Pendapatan dapat menambah harta perusahaan jika digunakan kembali untuk kegiatan usaha.

Menurut Hasibuan (2004:100), pendapatan khusus untuk jasa perbankan itu bersumber dari:

3. Penjualan buku cek, bilyet giro, setoran dan bilyet deposito 4. Safe deposits box

5. Komisi dan provisi

6. Call money market

7. dan lain-lain.

Revenue (pendapatan) didefinisikan sebagai ukuran output perusahaan yang merupakan hasil dari memproduksi atau menjual barang dan memberikan jasa selama satu periode (Belkaoui, 2006:139).

2. Pengertian Bunga

Bunga merupakan hal yang penting bagi suatu bank dalam penarikan tabungan dan penyaluran kredit. Penarikan tabungan dan pemberian kredit selalu dihubungkan dengan tingkat suku bunganya. Bunga bagi pihak bank bisa menjadi biaya (cost of fund) yang harus dibayarkan kepada penabung, tetapi di lain pihak bunga dapat juga merupakan pendpatan bunga yang diterima dari debitur atas kredit yang telah diberikan.

Bunga yang dibebankan oleh pihak bank kepada pihak peminjam erat kaitannya dengan pemberian kredit. Bunga merupakan suatu balas jasa atas pinjaman uang atau barang yang dibayar oleh debitur kepada kreditur (Hassibuan, 2004:18).

sebagai pembebanan untuk penggunaan kas atau setara kas atau jumlah terhutang kepada perusahaan (IAI, 2007:232).

Dari definisi diatas jelas bahwa bunga merupakan beban yang harus ditanggung oleh pihak peminjam sehubungan dengan penggunaan uang. Namun, bagi pihak pemberi pinjaman bunga ini merupakan pendapatan atas pemberian jasa kredit.

Bunga yang dibebankan pada para peminjam merupakan imbalan atas penggunaan uang. Bunga yang dibebankan oleh pihak bank akan selalu berubah, hal ini disebabkan oleh permintaan masyarakat akan uang dan juga ada tidaknya persediaan uang. Semakin banyak permintaan masyarakat akan uang maka akan semakin tinggi tingkat bunga yang dibebankan pada para peminjam, dan sebaliknya.

Hal tersebut diatas bukanlah satu-satunya faktor yang menyebabkan perbedaan tingkat bunga. Tingkat bunga kredit yang dibebankan kepada nasabah akan berbeda antara nasabah yang satu dengan nasabah yang lainya.

3. Pengertian Pendapatan Bunga

Selain itu, pendapatan bunga diartikan sebagai uang yang diterima dari bunga simpanan (Niswonger, 1999:15). Jadi, pendapatan bunga itu diperoleh dari pinjaman yang diberikan kepada debitur.

Berkaitan dengan pendapatan bunga, ada dua cara untuk melakukan pengakuan pendapatan yaitu dengan cara accrual basis dan cash basis. Yang dimaksud dengan accrual basis adalah pencatatan bunga

ke dalam rekening pendapatan dilakukan pada saat jatuh tempo, sedangkan cash basis adalah bahwa pencatatan bunga ke dalam rekening pendapatan

baru dilakukan pada saat diterima pembayaran dari nasabah.

C. Profitabilitas

1. Pengertian Profitabilitas

Menurut Sukristono (1992:103), untuk mengukur efisiensi suatu bank dalam memperoleh laba yang optimal dengan digunakan rasio profitabilitas. “Analisis rasio merupakan salah satu mengevaluasi keadaan keuangan dari hasil operasi suatu perusahaan”. Profitabilitas didefinisikan sebagai kemampuan perusahaan menghasilkan laba dari penjualan barang atau jasa yang diproduksinya.

Menurut Dendawijaya (2000:119), rasio profitabilitas bank adalah alat untuk mengalisa atau mengukur tingkat efisiensi usaha yang dicapai oleh suatu perusahaan yang bersangkutan. Menurut Harahap (2000:309) mendefinisikan rasio profitabilitas sebagai gambaran kemampuan perusahaan untuk mendapatkan laba melalui semua kemampuan dan sumber yang ada. Sedangkan menurut Sawir (2001:31) mengungkapkan bahwa tujuan rasio profitabilitas adalah mengetahui kemampuan perusahaan dalam menganalisis laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektivitas menajemen dalam menjalankan operasional perusahaannya.

Profitabilitas suatu bank dapat diketahui dengan menganalisa laporan keuangannya. Dari hasil analisa tersebut akan tercermin kemampuan bank dalam memperoleh laba. Rasio profitabilitas yang digunakan yaitu return on equity yang artinya mengukur kepemilikan investasi dalam perusahaan yaitu pada ekuitas. Umumnya, semakin tinggi ROE maka semakin baik keadaan bank atau perusahaan. Adapun rumus yang digunakan adalah:

Kerangka Pemikiran

Pendapatan bunga merupakan salah satu pendapatan operasional yang banyak dihasilkan dari kegiatan operasional bank berupa pemberian kredit kepada nasabah. Pendapatan bunga ini akan menjadi laba apabila telah menutupi seluruh biaya operasional dan biaya lainnya.

Tujuan utama dari kegiatan operasional bank yang berupa pemberian kredit adalah untuk memperoleh pendapatan bunga yang pada akhirnya dapat menghasilkan keuntungan yang sebesar-besarnya. Jadi dengan demikian, apabila pendapatan bunga rendah maka laba yang dihasilkan akan rendah dan tingkat profitabilitas akan menurun.

Untuk dapat meningkatkan pendapatan, pihak bank berusaha memaksimumkan pemberian kredit masyarakat. Namun hal ini memerlukan prosedur yang tepat. Pihak bank tidak bisa begitu saja memberikan kredit kepada nasabah. Hal ini dilakukan untuk mengurangi risiko kerugian akibat adanya piutang yang tak tertagih.

Hipotesis Penelitian

Berdasarkan kerangka pemikiran yang telah dijelaskan, maka dalam penelitian ini hipotesis penelitiannya adalah sebagai berikut:

1. H1: Jumlah kredit yang disalurkan berpengaruh secara signifikan terhadap profitabilitas.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian dilakukan dengan mengambil data keuangan atau laporan keuangan bank-bank yang terdaftar di Bank Indonesia dari tahun 2002-2006. Lokasi ini dipilih karena dianggap sebagai tempat yang tepat bagi peneliti untuk memperoleh data yang diperlukan berupa laporan keuagan dan dokumen lain yang berkaitan dengan bank. Ruang lingkup penelitian ini menguji variabel bebas (independent variable) yaitu jumlah penyaluran kredit dan pendapatan bunga sedangkan variabel terikat (dependent variable) adalah profitabilitas.

B. Metode Penentuan Sampel

Dalam penelitian ini, penentuan sampel dengan menggunakan convience sampling yaitu pengambilan sampel nonprobabilitas dimana

C. Metode Pengumpulan Data

Adapun metode pengumpulan data-data dan informasi, penulis melakukan pengamatan secara tidak langsung melalui media perantara terhadap objek yang diteliti untuk memperoleh data. Melalui buku, jurnal dan sumber bacaan lain yang memiliki relevansi dengan objek yang diteliti dan perpustakaan. Dalam kaitannya dengan sumber data dan cara mendapatkannya, maka data yang digunakan untuk diteliti oleh penulis dalam penyusunan skripsi adalah:

1. Data sekunder, yaitu berupa bukti, catatan, atau laporan historis yang telah disusun dalam arsip yang dipublikasikan dan yang tidak dipublikasikan (Nur Indriantoro, 2002:147).

D. Metode Analisis

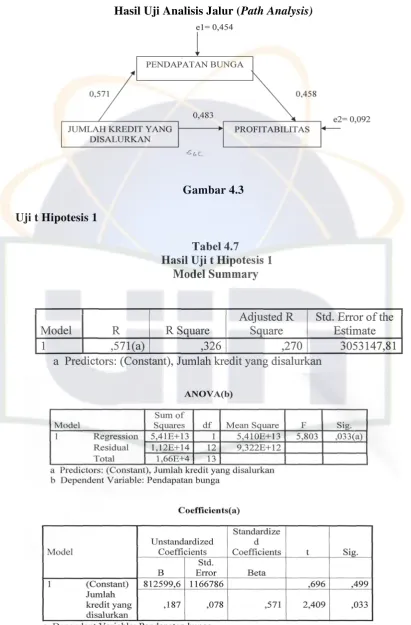

Analisis yang dipergunakan dalam penelitian ini adalah metode analisis jalur atau Path Analysis yang dimaksudkan untuk menganalisis hubungan kausal antar variabel dimana variabel-variabel bebas mempengaruhi variabel tergantung, baik secara langsung maupun tidak langsung, melalui satu atau lebih variabel perantara. Pada dasarnya, analisis jalur merupakan bagian dari analisis regresi linear berganda yang diperluas untuk menaksir secara eksplisit hubungan kausalitas diantara variabel-variabel yang akan diuji yang telah ditetapkan sebelumnya.

jelas. Dalam menggambarkan diagram jalur yang perlu diperhatikan adalah anak panah yang menggambarkan hubungan diantara variabel tersebut dimana anak panah berkepala satu merupakan hubungan regresi dan anak panah berkepala dua adalah hubungan korelasi (Imam Ghozali, 2005:161).

Disetiap anak panah terkandung nilai koefisien jalur yang menggambarkan seberapa besar hubungan ataupun pengaruh variabel-variabel yang dihubungkan oleh anak panah tersebut. Koefisien jalur adalah besarnya pengaruh langsung suatu variabel yang mempengaruhi variabel dependen. Dalam setiap penelitian yang menggunkan analisis jalur, penentuan model diagram jalur merupa kan tahap pertama yang sangat penting dalam memulai analisis ini.

Dalam penelitian ini diagram jalurnya tergambarkan dalam gambar berikut:

dahulu baru kemudian secara bersama mempengaruhi profitabilitas. Logikanya semakin tinggi tingkat jumlah kredit yang disalurkan akan meningkatkan pendapatan bunga, yang sudah pasti akan meningkatkan profitabilitas.

Koefisien jalur dalam gambar tersebut dilambangkan dengan simbol ‘P’. nilai yang terkandung dalam simbol ini menunjukkan seberapa kuat pengaruh variabel independen terhadap variabel dependen. Total pengaruh hubungan dari gambar diatas adalah pengaruh langsung dari tingkat jumlah kredit yang disalurkan terhadap profitabilitas (P1) ditambah pengaruh tingkat jumlah kredit yang disalurkan terhadap pendapatan bunga (P2) dikalikan dengan pengaruh tingkat pendapatan bunga terhadap profitabilitas (P3). Secara matematis digambarkan ∑P = P1 + (P2 X P3).

Hubungan langsung terjadi apabila suatu variabel mempengaruhi variabel lainnya tanpa ada variabel ketiga yang memediasi hubungan kedua variabel tadi. Sedangkan hubungan tidak langsung yaitu jika ada variabel ketiga yang memediasi hubungan kedua variabel tersebut. Kemudian pada setiap variabel endogen (variabel yang dipengaruhi) terdapat anak panah yang menunjukkan besarnya nilai jumlah variance yang tidak dapat dijelaskan (unexplained variance) oleh variabel itu yang dilambangkan dengan simbol ‘e’.

kredit yang disalurkan. Sedangkan besarnya nilai e2 = {(1-R2)2} menggambarkan jumlah variance variabel profitabilitas yang tidak dapat dijelaskan oleh variabel jumlah kredit yang disalurkan dan pendapatan bunga.

Dalam analisis jalur, koefisien jalur dihitung dengan membuat beberapa persamaan struktural yang dicari koefisien jalurnya. Pada penelitian ini persamaan tersebut adalah:

Y1 = a + b1X1 + e1………(1)

Y2 = a + b1X1 + b2X2 + e2……….(2)

Keterangan:

Y1 = Pendapatan Bunga

b1X1 = Jumlah Kredit yang Disalurkan

Y2 = Profitabilitas (ROE)

b2X2 = Pendapatan Bunga

a = Konstanta

e = Unexplained Variance (Error Terms)

E. Uji Statistik

1.Uji Asumsi Klasik a.Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

Menurut Ghozali (2005:76) uji normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Adapun dasar pengambilan keputusan dalam uji normalitas adalah:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

b.Uji Multikolinearitas

c.Uji Autokorelasi

Menuurut Ghozali (2005:61), uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode sebelumnya (t-1). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah yang bebas dari autokorelasi.

Dalam mendeteksi ada atau tidaknya autokorelasi dapat dilakukan dengan uji Durbin Watson, dimana hipotesisnya yang diuji adalah:

H0: tidak ada autokorelasi (r = 0) HA: ada autokorelasi (r ≠ 0)

Pengambilan keputusan ada atau tidaknya autokorelasi adalah sebagai berikut:

a. Bila nilai DW dibawah -2 berarti ada autokorelasi positif

b. Bila nilai DW diantara -2 sampai +2 berarti tidak ada autokorelasi c. Bila nilai DW diatas -2 berarti ada autokorelasi negatif

d.Uji Heteroskedastisitas

Untuk mendeteksi heteroskedastisitas dapat melihat grafik plot. Deteksinya dengan melihat ada tidaknya pola tertentu pada grafik dimana sumbu Y adalah yang telah diprediksi dan sumbu X adalah residual yang telah di-stundenddized (Santoso, 2000:210). Pedoman dalam mendeteksi uji heteroskedastisitas antara lain: (a) jika ada pola tertentu, seperti titik yang ada membentuk suatu pola tertentu yang teratur (gelombang, melebar) maka terjadi heteroskedastisitas dan (b) jika tidak ada pola yang jelas, serta titik menyebar diatas dan dibawah angka 0 (nol) pada sumbu Y, maka tidak terjadi heteroskedastisitas.

2. Uji Goodness of Fit

Menurut Ghozali (2005:43), uji goodness of fit dilakukan untuk mengukur ketepatan fungsi regresi sampel dalam menaksir nilai aktual. Uji goodness of fit ini dapat diukur dengan melihat statistik t, nilai statistik F

dan koefisien determinasi.

a. Korelasi (R) dan Koefisien Determinasi (R2)

Analisis korelasi (R) bertujuan untuk mengukur kekuatan hubungan antara dua variabel (Ghozali, 20051:42). Sedangkan uji koefisien (R2) adalah untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi dependen (Ghozali, 2005:45).

b.Uji Signifikan Parameter Individual (Uji Statistik t)

lebih besar 0,05 maka tidak terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen, sedangkan jika nilai probability t lebih kecil dari 0,05 maka terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

F. Definisi Variabel Penelitian dan Pengukurannya Dalam penelitian ini operasional variabelnya adalah:

1. Jumlah penyaluran kredit yaitu jumlah pinjaman yang diberikan kepada nasabah yang akan dikembalikan bersama bunganya sesuai dengan perjanjian yang telah disepakati (Hasibuan, 2004:87).

2. Pendapatan bunga adalah uang yang diterima dari bunga simpanan (Niswonger, 1999:15).

3. Profitabilitas adalah sebagai kemampuan bank dalam menghasilkan laba (Hasibuan, 2004:104).

Dalam penelitian ini rasio profitabilitas yang digunakan adalah Return On Equity (ROE). Adapun rumus Return On Equity (ROE) menurut Sawir

(2001:31) adalah:

Return On Equity = Laba Bersih

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Obyek Penelitian 1. Sejarah Bank Indonesia

Bank Indonesia adalah Bank Sentral Republik Indonesia yang didirikan sesuai pasal 7 berdasarkan Undang-Undang Republik Indonesia Nomor 23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan Undang-Undang Republik Indonesia Nomor 3 Tahun 2004.

Tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai Rupiah. Untuk mencapai tujuan tersebut, Bank Indonesia mempunyai tugas sebagai berikut:

a. Menetapkan dan melaksanakan kebijakan moneter

b. Mengatur dan menjaga kelancaran sistem pembayaran, dan c. Mengatur dan mengawasi Bank Indonesia

Sehubungan dengan tugas tersebut, semua kegiatan Bank Indonesia dilakukan tidak atas dasar pertimbangan komersial, melainkan lebih diarahkan pada pengendalian nilai rupiah, serta pemeliharaan sistem pembayaran dan perbankan nasional.

susunan Dewan Gubernur pada periode sampai 31 Desember 2006 adalah sebagai berikut:

Tabel 4.1

Susunan Dewan Gubernur

Sampai dengan 21

Desember

Sejak 22 desember 2006

Gubenur Burhanudin Abdullah Burhanudin Abdullah Deputi Gubernur

Senior

Miranda S. Goelton Miranda S. Goelton

Deputi Gubernur Maulana Ibrahim Bun Bunan E.J. Hutapea

Maman H. Somantri Aslim Tadjuddin Bun Bunan E.J. Hutapea Hartadi A. Sarwono Aslim Tadjuddin Siti Ch. Fadjriyah Hartadi A. Sarwono S. Budi Rochadi Siti Ch. Fadjriyah Muliaman D. Hadad

22 Desember 2006 Sdr. S. Budi Rochadi dan Sdr. Muliaman D. Hadad diangkat menjadi Deputi Gubenur Bank Indonesia.

Bank Indonesia berkantor pusat di jalan M.H Thamrin Nomor 2 Jakarta, memiliki 37 (tiga puluh tujuh) kantor Bank Indonesia yang tersebar diseluruh wilayah Republik Indonesia di luar negeri dengan jumlah pegawai sebanyak 6.108 orang.

2. Kebijakan Akuntansi yang Signifikan

Penyajian Laporan Keuangan Bank Indonesia per 31 Desember 2006 ini mengikuti ketentuan sebagaimana diatur dalam Surat Edaran Bank Indonesia No. 5/65/Intern tanggal 30 Desember 2003 tentang Laporan Keuangan Bank Indonesia.

Kebijakan akuntansi yang dianut Bank Indonesia diatur dalam Pedoman Akuntansi Keuangan Bank Indonesia (PAKBI). PAKBI tersebut disusun dengan mengacu kepada Standar Akuntansi Keuangan (SAK), International Accounting Standard (IAS), Peraturan Intern Bank Indonesia

Kebijakan Akuntansi yang signifikan yang diterapkan oleh Bank Indonesia secara konsisten dalam penyusunan laporan keuangan untuk periode 1 Januari sampai dengan 31 Desember 2006 sebagai berikut:

a. Dasar Penyusunan Laporan Keuangan

Laporan Keuangan Bank Indonesia disajikan dalam jutaan rupiah, disusun atas dasar akrual dengan konsep nilai historis, kecuali untuk beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana dijelaskan dalam kebijakan masing-masing akun tersebut.

b. Taksiran Manajemen

Penyusunan laporan keuangan sesuai dengan kebijakan akuntansi yang berlaku umum mengharuskan manajemen membuat taksiran dan asumsi yang mempengaruhi jumlah aktiva dan kewajiban, pengungkkapan aktiva dan kewajiban kontijensi pada tanggal laporan keuangan daan jumlah pendapatan serta beban yang dilaporkan selama periode pelaporaan. Hasil aktual dapat berbeda dari taksiran-taksiran tersebut.

c. Pengakuan Pendapatan Bunga

Pendapatan bunga dari penanaman dana Bank Indonesia diakui secara akrual. Akrualisasi pendapatan bunga dihentikan dan bunga yang telah diakui sebelumnya namun belum tertagih, dibatalkan pada saat penanaman dana yang bersangkutan digolongkan sebagai nonperforming.

d. Transaksi dalam Valuta Asing

pasiva dalam valuta asing dijabarkan dalam Rupiah dengan menggunakan kurs neraca yang berlaku pada tanggal yang bersangkutan. Selisih penjabaran tersebut dicatat dalam rekening Cadangan Selisih Kurs dan disajikan di neracaa pada pos Hasil Revaluasi Kurs dan Surat-surat berharga (SSB) dalam kelompok Ekuitas sampai dengan valuta asing yang bersangkutan berkurang. Bank Indonesia menggunakan metode Net Currency Position (NCP) dalam menatausahakan dan mencatat valuta

asing. Dalam metode tersebut, hasil revaluasi aktiva dan pasiva valuta asing dihitung dari perkalian antara posisi netto valuta asing dengan selisih antara kurs neraca dengan harga pokok rata-rata valuta asing.

Kurs neraca Bank Indonesia untuk valuta asing utama pada tanggal 31 Desember 2006 aadalah Rp 9.020,00/USD, Rp 11.858,15/EUR, Rp 17.696,80/GBP, Rp 13.558,50/SDR, dan Rp 7.579,53/JPY 100,00.

e. Pengertian Hubungan Istimewa dan Kebijakan Akuntansinya

Pihak-pihak yang mempunyai hubungan istimewa dengan Bank Indonesia adalah:

1) Lembaga/Badan Usaha yang dikendalikan atau berada dibawah pengendalian Bank Indonesia. Dalam pengertian ini antara lain meliputi badan usaha dimana Bank Indonesia memiliki penyertaan atas sahamnya dengan proporsi kepemilikan lebih daaari 20%.

antara lain dana pensiun Bank Indonesia (DAPENBI) dan Yayasan Kesejahteraan karyawan Bank Indonesia (YKKBI).

3) Badan/Lembaga/Yayasan yang didirikan untuk menunjang pelaksanaan tugas Bank Indonesia. Dalam pengertian Yayasan Pengembangan Perbankan Indonesia (YPPI).

f. Emas

Emas terdiri dari emas batangan, deposito berjangka emas, dan surat-surat berharga emas yang dinilai secara periodik berdasarkan harga pasar. Selisih karena perubahan harga pasar emas dicatat dalam Rekening Cadangan Revaluasi Emas pada pos Hasil Revaluasi Kurs dan SSB pada kelompok Ekuitas.

g. Uang Asing

Uang asing disajikan di neraca sebesar nilai nominal. h. Hak Tarik Khusus (special Drawing Rights)

Hak Tarik Khusus adalah simpanan wajib pada International Monetary

Fund (IMF) dalam valuta SDR (Special Drawing Rights). Hak tarik

khusus disajikan di neraca sebesar nilai nominal ditambah hasil akrualisasi bunga (interest on holding and remuneration) yang masih harus diterima. i. Giro

j. Deposito pada Bank Koresponden

Deposito Bank Indonesia valuta asing pada Bank Koresponden di luar negeri disajikan di neraca sebesar nilai nominal ditambah akrualisasi bunga yang masih harus diterima.

B. Analisa dan Pembahasan 1. Statistik Deskriptif

[image:55.595.100.520.167.564.2]Berdasarkan ini disajikan data tentang statistik deskriptif pada:

Tabel. 4.2 Descriptive Statistics

No Subyek N Minimum Maximum Mean Std. Deviation

1 Jumlah kredit yang disalurkan

14 24.216,00 34.955.914,2 0 10.720.208,85 71 10.884.651,317 84

2 Pendapatan

bunga 14 3.898 13.599.479 2.821.711,571 3.572.950,3627

3

Profitabilitas 14 -5,43 42,05 13,7571 13,43907

4 Valid N (listwise)

14

pendapatan bunga terendah adalah 3.898 (dalam jutaan rupiah) tertinggi sebesar 13.599.479, rata-ratanya adalah 2.821.711,571 serta Standar deviasi sebesar 3.572.950,3627. Sedangkan nilai profltabilitas terendah-5,43 (dalam persen), tertinggi sebesar 42,05, rata-ratanya adalah 13,7571 serta Standar deviasi sebesar 13,43907.

2. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dengan menggunakan uji analisis jalur (path analysis), terlebih dahulu akan dilakukan pengujian apakah terdapat penyimpangan asumsi klasik meliputi normalitas, multikolinearitas, autokorelasi dan heteroskedastisitas.

a. Hasil Uji Normalitas

[image:56.595.96.515.182.695.2]Salah satu cara untuk menguji normalitas adalah dengan grafik normal probability plot.

Dengan melihat tampilan gambar 4.1 grafik normal plot diatas terlihat titik-titik yang menyebar disekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal. Dengan demikian berdasarkan grafik normal plot tersebut dapat disimpulkan bahwa model regresi layak dipakai karena telah mernenuhi asumsi normalitas.

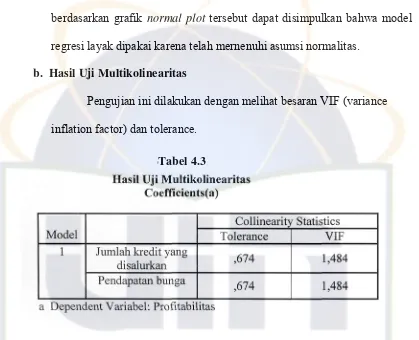

b. Hasil Uji Multikolinearitas

Pengujian ini dilakukan dengan melihat besaran VIF (variance inflation factor) dan tolerance.

[image:57.595.98.517.185.525.2]Berdasarkan pengujian multikolinearitas pada Tabel 4.3 diperoleh nilai tolerance dan VIF, terlihat bahwa angka tolerance untuk jumlah kredit yang disalurkan dan pendapatan bunga sebesar 0,674 sedangkan nilai VIF untuk jumlah kredit yang disalurkan dan pendapatan bunga adalah sebesar 1,484. Dari angka-angka tolerance dan VIF tersebut menunjukkan bahwa tidak terdapat multikolinearitas antara variabel independen, dapat disimpulkan bahwa berdasarkan nilai tolerance dan VIF maka model regresi ini layak dipakai dalam pengujian. :

c. Hasil Uji Autokorelasi

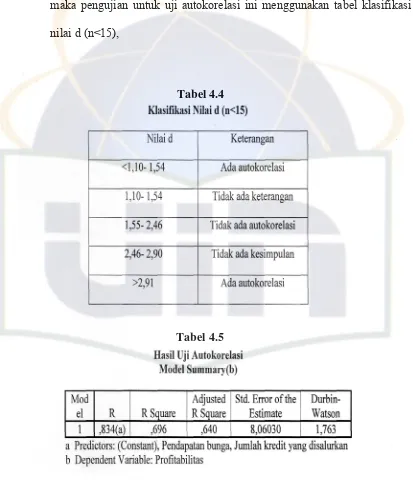

[image:58.595.99.512.198.683.2]Dalam penelitian ini jumlah sampel yang diuji sebanyak 14 bank. Menurut Santoso (2000: 222) jika jumlah sampel penelitian kurang dari 15 maka pengujian untuk uji autokorelasi ini menggunakan tabel klasifikasi nilai d (n<15),

Tabel 4.4

Berdasarkan pengujian Durbin Watson pada tabel 4.5 diperoleh nilai sebesar 1,763. Nilai 1,763 menunjukkan bahwa tidak ada autokorelasi dalam persamaan regresi sehingga dapat disimpulkan bahwa model regresi ini baik atau layak.

d. Hasil Uji Heteroskedastisitas

Berdasarkan grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y atau tidak membentuk suatu pola tertentu yang jelas. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai.

3. Pengujian Hipotesis

Setelah dilakukan pengujian asumsi klasik, maka dapat dilakukan pengujian statistik untuk melihat pengaruh variabel independen terhadap variabel dependen baik secara parsial (individual) maupun secara simultan (bersama-sama) yang diukur dengan nilai uji statistik t untuk uji parsial. a. Korelasi (R) dan Koefisien Determinasi (R )

Hasil pengujian korelasi dan koefisien R berdasarkan data

[image:60.595.95.514.213.619.2]yang telah diolah adalah sebagai berikut:

Tabel 4.6

Koefisien Determinasi (R2) Model Summary(b)

Model R R

Aquare

Adjusted R Square

Std. Error of the Estimate

1 ,834(a) ,696 ,640 8,06030

a Predictors: (Constant), Pendapatan bunga, Jumlah kredit yang disalurkan

b Dependent Variabel: Profitabilitas

b. Hasil Uji Analisis Jalur

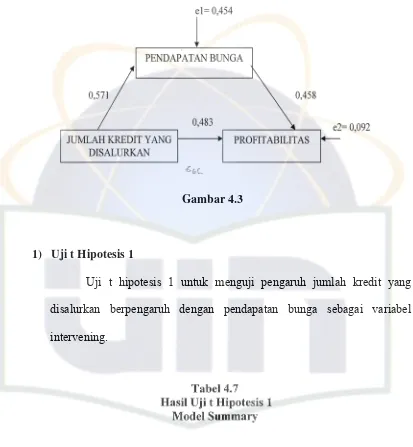

Gambar 4.3

1) Uji t Hipotesis 1

Berdasarkan hasil uji SPSS versi 12 dari Tabel 4.7 terlihat bahwa hasil uji t hipotesis tersebut koefisien jalur persamaan (1) menunjukkan bahwa nilai standardized beta jumlah kredit yang disalurkan sebesar 0,571 dan signifikan sebesar 0,033 yang berarti jumlah kredit yang disalurkan mempengaruhi pendapatan bunga. Nilai koefisien standardized beta 0,571 merupakan nilai jalur P2, besarnya nilai e1 = (1-0,326)2 = 0,454.

jalur adalah signifikan, jadi terdapat pengaruh yang signifikan jumlah kredit yang disalurkan (XI) terhadap pendapatan bunga. Dengan demikian hasil output didapat persamaan regresi (2) sebagai berikut:

Y1 (Pendapatan bunga) = 812599,6 + 0,571 + 0,454

2) Uji t Hipotesis 2

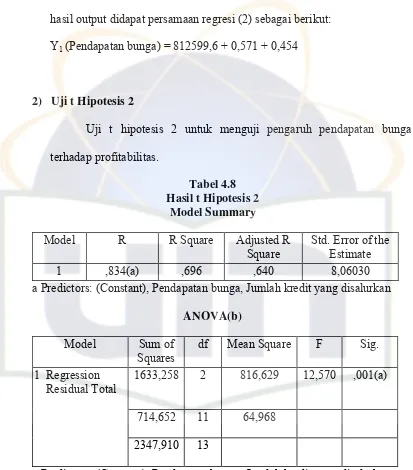

[image:63.595.99.512.157.627.2]Uji t hipotesis 2 untuk menguji pengaruh pendapatan bunga terhadap profitabilitas.

Tabel 4.8 Hasil t Hipotesis 2

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,834(a) ,696 ,640 8,06030

a Predictors: (Constant), Pendapatan bunga, Jumlah kredit yang disalurkan ANOVA(b)

Model Sum of Squares

df Mean Square F Sig. 1 Regression

Residual Total

1633,258 2 816,629 12,570 ,001(a)

714,652 11 64,968

2347,910 13

Coefficients(a)

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig-

B Std. Error Beta

1 (Constant) 2,504 3,142 ,797 ,442

Jumlah kredit yang disalurkan

,000 ,000 ,483 2,383 ,036 Pendapatan

bunga

,000 ,000 ,458 2,261 ,045

a Dependent Variable: Profitabilitas

Berdasarkan hasil uji SPSS versi 12 dari Tabel 4.8 terlihat bahwa hasil uji t hipotesis tersebut koefisien jalur persamaan (2) menunjukkan bahwa nilai standardized beta jumlah kredit yang disalurkan sebesar 0,483 dan pendapatan bunga 0,458 semuanya signifikan Nilai koefisien standardized beta jumlah kredit yang disalurkan 0,483 merupakan nilai jalur path P1 dan nilai koefisien standardized beta pendapatan bunga 0,458 merupakan nilai jalur path P3. Besarnya nilai e2= (1-0,696)2 = 0,092.

pendapatan bunga (X2) terhadap profitabilitas. Dengan demikian hasil output didapat persamaan regresi (2) sebagai berikut:

Y2 (Profitabilitas) = 812599,6 + 0,571 + 0,458 + 0,092

Hasil analisis jalur menunjukan bahwa jumlah kredit yang disalurkan dapat berpengaruh langsung ke profitabilitas dan dapat juga berpengaruh tidak langsung yaitu dari jumlah kredit yang disalurkan ke pendapatan bunga lalu ke profitabilitas. Besarnya pengaruh langsung adalah 0,483 sedangkan besarnya pengaruh tidak langsung harus dihitung dengan mengalikan koefisien tidak langsungnya yaitu P2 x P3, (0,571) x (0,458) = 0,262 atau total jumlah pengaruh kredit yang disalurkan ke profitabilitas yaitu 0,483 + (0,571 x 0,458) = 0,745.

BAB V

KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Berdasarkan penelitian yang telah dilakukan dengan data-data yang telah dikumpulkan dan diolah dengan menggunakan analisis jalur, maka peneliti dapat menarik kesimpulan sebagai berikut:

1. Jumlah kredit yang disalurkan mempunyai pengaruh yang signifikan terhadap profitabilitas. Artinya bahwa secara teori semakin banyak jumlah kredit yang diberikan maka akan semakin banyak pendapatan yang diperoleh. Penelitian ini konsistensi dengan penelitian yang dilakukan oleh Wahyuni (2001), dalam penelitiannya menunjukkan adanya hubungan yang positif antara jumlah kredit yang disalurkan dengan profitabilitas. Besarnya kontribusi jumlah kredit yang disalurkan (X1) yang secara langsung mempengaruhi profitabilitas (Y) adalah 0,4832 = 0,2333 atau 23,33% dan besarnya tidak langsung adalah 0,2622 = 0,0686 atau 6,86% atau total pengaruh jumlah kredit yang disalurkan ke profitabilitas adalah 0,7452 = 0,5550 atau 55,5%.

(X2) yang secara langsung mempengaruhi profitabilitas (Y) adalah 0,4582 = 0,2098 atau 20,98%.

B. Implikasi

Implikasi dari penelitian ini, penulis berpendapat bahwa:

1. Jumlah kredit yang disalurkan mempunyai pengaruh yang signifikan terhadap profitabilitas. Hal ini membuktikan bahwa semakin besar jumlah kredit yang disalurkan dan semakin meningkatkan nilai industri perbankan sehingga sasaran umum yang ingin dipakai industri perbankan untuk memaksimumkan profitabilitas dapat tercapai.

2. Pendapatan bunga mempunyai pengaruh yang signifikan terhadap profitabilitas baik sebagai variabel intervening. Hal ini membuktikan bahwa pendapatan bunga yang didapat industri perbankan atas jumlah kredit yang disalurkan tidak mengurangi profitabilitas sehingga industri perbankan dapat mengambil keputusan untuk menggunakan jumlah kredit yang disalurkan apabila ingin menambah profitabilitas.

C. Saran

Dari hasil penelitian ini diharapkan dapat memberikan kontribusi diantaranya:

jumlah kredit yang besar tentu bank akan memperoleh pendapatan bunga sebanding dengan pemberian kreditnya sesuai dengan tingkat bunga yang telah disepakati kedua belah pihak. Tetapi dalam hal penyaluran kredit ini, pihak bank harus tetap memperhatikan risiko yang mungkin terjadi. Oleh karena itu pihak bank harus lebih waspada dan hati-hati untuk menghindari terjadinya kredit macet.

DAFTAR PUSTAKA

Belkaoui, Ahmed. Riahi.”Teori Akuntansi”. Salemba Empat, Jakarta, 2006

Dendawijaya, Lukman.”Manajemen Perbankan”. Ghalia Indonesia, Jakarta, 2000.

Ghozali, Imam.”Aplikasi Analisis Multifariate dengan Program SPSS”. Edisi ketiga, Badan Penerbit UNDIP, Semarang, 2005.

Harahap, Sofyan Syafri.”Analisis Kritis atas Laporan Keuangan”. PT. Raja Grafindo Persada, Jakarta, 2000.

Hasibuan, Melayu, SP.”Dasar-Dasar Perbankan”. PT. Gunung Agung, Jakarta, 2004.

Huda, Syamsul.”Hubungan Tingkat Suku Bunga dengan Jumlah Kredit yang Disalurkan”. Jurnal FE UNJ, Jakarta, 2002.

Husnan, Suad.”Manajemen Keuangan Teori dan Penerapannya”. Liberty, Yogyakarta, 1998.

Ikatan Akuntan Indonesia.”Standar Akuntansi Keuangan”. Salemba Empat, Jakarta, 2007.

Indrianto, Nur.”Metedologi Penelitian Bisnis”. Edisi Pertama, BPFE Yogyaakarta, 1999.

Irmayanto, Juli.”Bank dan Lembaga Keuanagan Lainnya”. FE Trisakti, Jakarta, 1997.

Mahmoeddin.”Apakah Kredit Bank itu?”. Gunung Agung, Jakarta. 1995. Niswonger.”Prinsip-Prinsip Akuntansi”. Jilid I, Erlangga, Jakarta, 1999.

Santoso, Tri, Ruddy.” Kredit Usaha Perbankan”. Andi Offset, Yogyakarta, 1996. Sawir, Agnes.”Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan”. Gramedia, Jakarta, 2001.

Sekaran, Uma.”Metedologi Penelitian untuk Bisnis”. Edisi Keempat, Salemba empat, Jakarta, 2006.

Simanjuntak. “Hubungan antara Pendapatan Bunga dengan LIkuiditas pada Bank BNI”. UNJ, Jakarta, 1999.

Sinungan, Mudarsa.”Dasar-Dasar dan Teknik Manajemen Perkreditan”. Bumi Aksara, Jakarta, 1995.

Suhendra, Andy.”Hubungan antara Pendapatan Bunga dengan Rentabilitas pada Bank BRI”. UNJ, Jakarta, 1997.

Sukirno, Sadono.”Pengantar Teori Mikroekonomi”. PT. Raja Grafindo Persada, Jakarta, 1996.

Sukristono, Sadono.”Pengantar Strategis Bank”. Lembaga Pengembangan Perbankan Indonesia, Jakarta, 1997.

Suri, Datu Asmira.”Pengaruh Penyaluran Kredit terhadap Modal Bank”. Jurnal FE Brawijaya, Malang, 2007.

Wahyuni, Isma.”Hubungan Antara Pemberian Kredit dengan Profitabilitas pada Bank Umum Swasta Nasional”. UNJ, Jakarta, 2001.

UU No.10 thn 1998 Tentang Perubahan atas UU No.7 thn 1992 Tentang Perbankan. BP Panca USaha, Jakarta, 2000.

Data Bank-Bank Tahun 2002 (Dalam Jutaan Rupiah)

XI X2 Y

No Nama Bank Jumlah Penyaluran

Kredit

Pendapatan Bunga

Laba Bersih Modal

ROE (%)

1 Bank Danamon 16.626.499 6.882.959 948.402 3.651.309 25,97

2 Bank Swaguna 7.242 2.032 1.989 1.243 160,02

3 Bank Internasional Indonesia 5.257.565 3.087.574 132.517 2.976 4,45

4 Bank BCA 10.569.141 13.993.603 2.541.552 11.507.910 22,09

5 Bank Lippo 4.314.578 6.882.959 -506.455 2.025.820 -25,14

6 Bank Panin 7.608.144 2.954.211 100.809 3.501.491 2,88

7 Bank Buana Indonesia 3.907.218 1.727.273 251.248 1.274.077 19,72

8 Bank Nusantara Parahyangan 402.617 188.765 18.245 109.118 16,72

9 Bank Swadesi 244.884 73.489 12.654 91.474 13,83

10 Bank Permata 8.927.313 2.100.649 808.221 1.157.252 69,84

11 Bank Niaga 25.826.952 2.778.872 341.119 1.476.140 23,11

12 Bank NISP 6.190.810 1.054.560 92.364 896.957 10,29

13 Bank Maybank Indocorp 151.610 35.508 -145.939 102.191 -142,81

Data Bank-Bank Tahun 2003 (Dalam Jutaan Rupiah)

XI X2 Y

No. Nama Bank Jumlah Penyaluran

Kredit

Pendapatan Bunga

Laba Bersih Modal

ROE (%)

1 Bank Danamon 19.891.510 162.858 1.529.576 3.822.199 40,02

2 Bank Swaguna 15.314 3.723 -997 2.546 -39,16

3 Bank Internasional Indonesia 10.003.930 3.317.106 309.089 3.376.253 9,15

4 Bank BCA 11.328.716 12.185.949 2.090.855 12.625.445 16,56

5 Bank Lippo 4.746.032 1.877.059 -515.957 1.475.428 -34,97

6 Bank Panin 4.746.032 1.877.059 418.502 3.703.089 11,3

7 Bank Buana Indonesia 5.338.108 1.549.407 221.853 1.683.301 13,18

8 Bank Nusantara Parahyangan 699.227 162.858 21.263 121.368 17,15

9 Bank Swadesi 15.314 3.723 10.591 96.415 2,2

10 Bank Permata 9.607.309 3.196.351 558.089 1.713.567 32,57

11 Bank Niaga 27.284.022 2.377.720 567.255 1.975.226 28,72

12 Bank NISP 9.523.150 1.548.701 176.745 1.069.649 16,52

13 Bank Maybank Indocorp 76.955 18.849 26.694 121.885 21,9

Data Bank-Bank Tahun 2004 (Dalam Jutaan Rupiah)

XI X2 Y

No. Nama Bank Jumlah Penyaluran

Kredit

Pendapatan Bunga

Laba Bersih Modal

ROE (%)

1 Bank Danamon 28.944.118 5.659.323 2.408.079 5.803.942 41,49

2 Bank Swaguna 12.075 3.493 -1.506 1.937 -77,75

3 Bank Internasional Indonesia 12.889.140 2.921.791 821.582 4.210.401 19,51

4 Bank BCA 15.383.971 11.482.141 2.395.421 13.925.401 17,2

5 Bank Lippo 5.615.493 1.819.540 892.684 2.308.024 38,68

6 Bank Panin 11.003.351 2.066.099 877.086 4.521.644 19,39

7 Bank Buana Indonesia 7.858.784 1.487.860 283.575 1.901.905 14,97

8 Bank Nusantara Parahyangan 1.081.934 174.320 28.044 145.307 19,29

9 Bank Swadesi 382.990 68.739 11.336 103.586 2,19

10 Bank Permata 14.785.416 2.935.898 -622.716 2.340.932 -26,6

11 Bank Niaga 30.121.779 2.470.466 660.293 2.363.001 27,94

12 Bank NISP 10.056.367 1.485.118 290.983 1.396.082 20,84

13 Bank Maybank Indocorp 101.909 16.385 64.159 147.044 43,63

14

Data Bank-Bank Tahun 2005 (Dalam Jutaan Rupiah)

XI X2 Y

No. Nama Bank Jumlah Penyaluran

Kredit

Pendapatan Bunga

Laba Bersih Modal

ROE (%)

1 Bank Danamon 35.790.612 6.979.640 5.803.198 8.588.953 67,57

2 Bank Swaguna 39.855 3.651 -15.954 22.069 -72,29

3 Bank Internasional Indonesia 20.280.544 3.795.134 725.118 4.705.816 15,41

4 Bank BCA 20.170.186 13.201.009 2.897.400 15.851.581 18,28

5 Bank Lippo 8.124.866 2.159.230 412.121 2.611.580 15,78

6 Bank Panin 15.059.284 2.804.665 505.799 4.384.815 11,54

7 Bank Buana Indonesia 10.313.055 1.663.197 345.796 2.169.128 15,94

8 Bank Nusantara Parahyangan 1.459.879 241.104 28.316 163.650 17,3

9 Bank Swadesi 443.436 86.116 11.749 111.925 2,1

10 Bank Permata 22.207.182 3.367.648 295.005 2.572.032 11,47

11 Bank Niaga 43.352.110 3.672.530 546.921 3.966.113 13,79

12 Bank NISP 12.438.181 1.899.169 204.971 2.050.506 9,99

13 Bank Maybank Indocorp 97.930 24.337 55.525 172.569 32,18

Data Bank-Bank Tahun 2006 (Dalam Jutaan Rupiah)

XI X2 Y

No. Nama Bank

Jumlah Penyaluran Kredit

Pendapatan Bunga

Laba Bersih Modal

ROE (%)

1 Bank Danamon 40.878.420 9.648.506 3.325.332 9.447.427 35,2

2 Bank Swaguna 46.596 6.591 53 2.622 2,02

3 Bank Internasional Indonesia 21.295.476 5.262.768 663.710 5.254.854 12,63

4 Bank BCA 31.595.395 17.134.695 3.542.692 18.071.787 19,6

5 Bank Lippo 11.977.349 2.949.955 506.855 3.351.766 15,12

6 Bank Panin 19.137.017 3.761.064 652.013 6.610.760 9,86

7 Bank Buana Indonesia 10.353.474 2.174.363 409.243 3.268.328 12,52

8 Bank Nusantara Parahyangan 1.608.885 352.814 30.373 279.810 10,85

9 Bank Swadesi 457.755 115.520 8.272 116.167 7,12

10 Bank Permata 23.804.500 4.579.374 314.367 3.764.970 8,35

11 Bank Niaga 48.794.708 5.283.435 647.732 4.787.095 13,53

12 Bank NISP 15.633.314 2.539.396 237.035 2.454.932 9,65

13 Bank Maybank Indocorp 130.240 32.648 35.678 188.247 18,95

14

Rata-Rata Bank Tahun 2002-2006

XI X2 Y

No. Nama Bank Jumlah Penyaluran

Kredit

Pendapatan

Bunga Profitabilitas

1 Bank Danamon 28.426.232 5.866.657 42,05

2 Bank Swaguna 24.216 3.898 -5,43

3 Bank Internasional Indonesia 13.945.331 3.676.875 12,23

4 Bank BCA 17.809.482 13.599.479 35,75

5 Bank Lippo 6.955.664 3.137.749 1,89

6 Bank Panin 11.510.766 2.692.620 10,99

7 Bank Buana Indonesia 7.554.128 1.720.420 15,27

8 Bank Nusantara Parahyangan 1.050.508 223.972 16,26

9 Bank Swadesi 308.876 69.517 5,49

10 Bank Permata 15.866.344 3.235.984 19,13

11 Bank Niaga 34.955.914 3.316.605 21,42

12 Bank NISP 10.768.364 1.705.389 13,46

13 Bank Maybank Indocorp 111.729 25.545 -5,23

Hasil Uji Klasik

Hasil Uji Normalitas Hasil Uji Heterokedastisitas

Hasil Uji Autokorelasi

Hasil Uji Analisis Jalur (Path Analysis)

Uji t Hipotesis 2

Tabel 4.8 Hasil t Hipotesis 2

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,834(a) ,696 ,640 8,06030

a Predictors: (Constant), Pendapatan bunga, Jumlah kredit yang disalurkan ANOVA(b)

Model Sum of Squares

df Mean Square F Sig. 1 Regression

Residual Total

1633,258 2 816,629 12,570 ,001(a)