Penerapan Sistem Informasi Manajemen Daerah (SIMDA)

Keuangan untuk Menunjang Akuntabilitas Keuangan Pemerintah

Kota Batu

(Studi pada Badan Pengelola Keuangan dan Aset Daerah Kota Batu)

SKRIPSI

Disusun sebagai salah satu syarat untuk memproleh gelar kesarjanaan Strata Satu (S1) Ilmu Pemerintahan

Oleh :

Abdul Rachman Radjak Ruddin 201210050311003

JURUSAN ILMU PEMERINTAHAN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji syukur saya panjatkan kepada Allah SWT atas limpahan kasih sayang,

rahmat, dan hidayah Nya, sehingga saya dapat menyelesaikan penelitian dan

menyusun laporan publikasi skripsi ini yang berpa hasil dengan judul, “Penerapan

Sistem Informasi Manajemen Daerah (SIMDA) Keuangan untuk Menunjang

Akuntabilitas Keuangan Pemerintah Kota Batu (Studi Pada Badan Pengelola

Keuangan dan Aset Daerah (BPKAD) Kota Batu)”. Penyusun menyadari sepenuhnya,

mengingat keterbatasan kemampuan dan pengetahuan yang ada pada penyusun, tentu

masih jauh dari sempurna sehingga semua ini tidak akan memberikan hasil yang

memuaskan apabila tidak ada bantuan serta bimbingan dari berbagai pihak. Harapan

saya, semoga hasil penelitian ini dapat berguna dan bermanfaat. Sekian terima kasih

Malang, 2 Februari 2016

UCAPAN TERIMA KASIH

Alhamdulillah, saya sangat bersyukur dengan selesainya penelitian skripsi dengan

judul,”Penerapan SIMDA Keuangan untuk Menunjang Akuntabilitas Keuangan

Pemerintah Kota Batu (Studi pada Badan Pengelola Keuangan dan Aset Daerah Kota Batu)”. Selesainya skripsi ini tidak lepas dari dukungan dan bantuan pihak-pihak yang selalu memberikan dorongan dan motivasi kepada saya, untuk dari itu

saya ucapkan terima kasih sebesar-besarnya kepada pihak-pihak dibawah ini,

1. Bapak Kaharuddinsyah, selaku ayah kandung saya. Terima kasih karena

selama ini menjadi Menteri Keuangan saya, saya ucapkan terima kasih karena

telah bekerja keras sehingga mampu menyekolahkan saya hingga perguruan

tinggi. Terima kasih karena sudah mendidik saya menjadi anak yang tangguh

dan mandiri.

2. Ibu Agus Miati, selaku ibu kandung saya. Saya ucapkan terima kasih yang tak

terhingga kepada beliau karena telah melahirkan saya kedunia ini, mencintai

saya dengan tulus tanpa mengharapkan imbalan apapun. Terima kasih karena

selalu menyediakan pelukan hangat ketika saya butuh dan terima kasih untuk

semua kepercayaan terhadap saya, dorongan untuk saya dan selalu siap ada

untuk saya dalam keadaan dan kondisi apapun.

3. Bapak Fauzan, selaku Rektor Universitas Muhammadiyah Malang

4. Bapak Drs. Asep Nurjaman, M.Si selaku Dekan FISIP UMM sekaligus

menjadi dosen penguji skripsi saya, yang memberikan masukan untuk

menghasilkan skripsi yang lebih baik

5. Ibu Hevi Kurnia Hardini, S.IP, MA. Gov selaku Ketua Jurusan sekaligus

dosen pembimbing II yang sudah banyak membantu serta selalu siap untuk

mendengarkan keluh kesah saya.

6. Bapak Drs. Krisno Hadi MA. Selaku dosen Pembimbing I saya, yang sudah

selalu memberikan masukan-masukan yang sangat berarti untuk penelitian

saya.

7. Ibu Sri Muchsidayati, SE. selaku Kabid Anggaran BPKAD yang sudah

banyak membantu penelitian saya, dan selalu bersedia meluangkan waktu

untuk wawancara dengan saya, serta nasihat-nasihat yang selalu diberikan

untuk saya.

8. Ibu Puji Astutik, SE. selaku Kabid Perbendaharaan BPKAD yang turut

membantu saya dalam penelitian skripsi saya

9. Bapak Fajar Utomo, SE. selaku Kasubid II Bidang Anggaran yang selalu

membantu saya ketika saya butuh data, terima kasih banyak untuk bantuannya

10.Bapak Fatra Adjie Isvara selaku administrator SIMDA Keuangan BPKAD,

yang selalu bersedia menjawab quisioner yang saya berikan dan selalu

memberikan jawaban-jawaban yang fantastis.

11.Ibu Atik Handayani, selaku Kasubid II Bidang Belanja Akuntansi BPKAD,

yang turut serta membantu dan berbagi pengalaman hidup yang mengesankan

kepada saya.

12.Mas Adiyaksa, selaku staff Bidang Anggaran yang selalu memberikan

motivasi dan semangat kepada saya.

13.Mas Gigih Wicaksaana, S.TP,M.SI, selaku Kasubid I Bidang Anggaran yang

selalu mengingatkan dan menanyakan perkembangan skripsi saya.

14.Dessy Wulan Sari, sepupu saya tercinta. Terima kasih sudah mau

mendengarkan curhat saya. Saya berharap kamu bisa lebih sukses dari saya.

15.Dessy Pratiwi Irma, teman seperjuangan saya yang hebat dan luar biasa.

“JANGAN BERFIKIR APA

YANG BISA KAMU

DAPATKAN, TAPI

DAFTAR ISI

6.3 Teknik Pengumpulan Data 29

6.4 Subjek Penelitian 22

6.5 LokasiPenelitian 22

6. 6 Analisa Data 23

BAB II TINJAUAN PUSTAKA

1. Reformasi Tata Kelola Keuangan Daerah 36

2. Tahapan dalam Implementasi Teknologi Informasi (e-Government) 29 3. Faktor-Faktor yang Mempengaruhi Pengembangan e-Government 31 3.1 Support 31 3.2 Capacity 32

3.3 Value 33

4. e-Government Bidang Keuangan 36

4.1 Pengertian SIMDA Keuangan 36

4.2 Dasar Penggunaan Aplikasi SIMDA Keuangan di Batu 37 4.3 Keuantungan Menggunakan Aplikasi SIMDA Keu 40 5. Akuntabilitas Laporan Keuangan Pemerintah Daerah 41

5.1 Pengertian Akuntabilitas Keuangan 41

6. Sifat Akuntabilitas 45

8. Tujuan Pengelolaan Keuangan Daerah 48

9. Pengertian Laporan Keuangan Pemerintah Daerah 49

10. Tujuan Laporan Keuangan Pemerintah Daerah 51

11. Komponen Laporan Keuangan Pemerintah Daerah 53

BAB III DESKRIPSI WILAYAH

1. Sejarah Pembentukan Kota Batu 55

2. Pembagaian Wilayah Administratif 57

3. Sejarah Berdirinya BPKAD Kota Batu 61

3.1 Pembentukan BPKAD Kota Batu 61

3.2 Dasar Hukum Pembentukan BPKAD Kota Batu 62

3.3 Tupoksi BPKAD Kota Batu 62

3.4 Struktur Organisasi BPKAD Kota Batu 64

3.5 SDM pada BPKAD Kota Batu 65

3.6 Tugas Pokok Tiap Bidang 67

3.7 Penerapan SIMDA Keu di BPKAD Kota Batu 70

BAB IV ANALISA DATA DAN HASIL PENELITIAN

1. Penerapan SIMDA Keuangan untuk Menunjang

Akuntabilitas Keuangan Pemerintah Kota Batu 72

2. Faktor Penghambat Penerapan SIMDA Keuangan 99

3. Faktor Pendukung Penerapan SIMDA Keuangan 104

BAB V PENUTUP

1. Kesimpulan 109

2. Saran 111

DAFTAR TABEL

Tabel I. Opini LKPD Tahun 2009-2013 Pada Pemerintah Kota dan Kabupaten 6

Tabel II. Opini BPK-RI Terhadap Kota Batu, Tahun 2009-2014 7

Tabel III. Pembagian Kecamatan, Kelurahan, dan Desa di Kota Batu 57

Tabel IV. Pembagian Luas Wilayah Berdasarkan Kecamatan di Kota Batu 58

Tabel V. Jumlah Pegawai BPKAD Kota Batu 65

Tabel VI. Susunan Pegawai BPKAD Kota Batu Berdasarkan Golongan 65

Tabel VII. Susunan Pegawai BPKAD Kota Batu Berdasarkan Jabatan Struktural 66

Tabel VIII. Susunan Pegawai BPKAD Berdasarkan Latar Pendidikan 66

Tabel IX. Jadwal Pemeriksaan BPK Terhadap LKPD Kota Batu 2013-2014 77

Tabel X. Pembagian Tugas Penyusunan Laporan SKPD Kota Batu 78

Tabel XI. Rencana Penyusunan APBD Kota Batu Tahun 2014 79

Tabel XII. Alokasi Anggaran Penyusnan LKPD dan SIMDA T.A 2013-2014 96

DAFTAR GAMBAR

Gambar I. Peta Kota Batu 56

Gambar II. Proyeksi Penduduk BPS Jatim Tahun 2010-2020 Kota Batu 59

Gambar III. Persebaran Penduduk Kota Batu Berdasarkan Kecamatan 60

Gambar IV. Struktur Organisasi BPKAD Kota Batu 64

Gambar V. Proses Pertanggungjawaban Keuangan Daerah 75

Gambar VI. Mekanisme Pergeseran Anggaran 81

Gambar VII. Penggunaan Aplikasi SIMDA Keuangan di SKPD 88

Gambar VIII. Proses Penyusunan Laporan Keuangan ditingkat SKPD 88

Gambar IX. Penggunaan SIMDA Keuangan pada SKPKD 89

Gambar X. Penyusunan LKPD di BPKAD 90

Gambar XI. Laporan Pembukuan Pemerintah Daerah dengan SIMDA Keuangan 90

Gambar XII. Surat Pernyataan Tanggung Jawab SIMDA Keuangan 93

DAFTAR PUSTAKA

Buku

Arikunto, Suharsimi. 2002. Prosedur Penelitian Suatu Pendekatan Prakter.Jakarta:

Rineka Cipta

Bastian, Indra. 2001.Akuntansi Sektor Publik.Yogyakarta: BPFE

Bastian Indra.2006.“Akuntansi Sektor Publik: Suatu Pengantar”, Jakarta: Erlangga

Budiman, Fuad, dan Arza, Fefri Indra. 2013. Pendekatan Technology Acceptance

Model dalam kesuksesan Sistem Informasi Manajemen Daerah. Jurnal

WRA, 1(1), 87-110

Bungi Burhan.2003. Analisa Data Penelitian Kualitatif, Pemahaman Fisiologis dan

Metodologis Kearah Penguasaan Modal Aplikasi. Jakarta: PT. Raja Grafindo

Parsada

Devas, Nick, dkk.1987.“Keuangan Pemerintahan Daerah di Indonesia”.

Jakarta:Penerbit UI-Press.

Indrajit Richardus Eko.2004.“e-Government Strategi Pembangunan dan Pengembangan Sistem Pelayanan Publik Berbasis Teknologo Digital”. Yogyakarta:Andi Offset

Halim Abdul.2008.“Akuntansi Keuangan Daerah Edisi Revisi 3”, Jakarta:Salemba

Empat

Mardiasmo.2002.“Akuntansi Sektor Publik”, Yogyakarta:Penerbit Andi

Miles, Matthew B dan Huberman, A Michael. 1992. Analisis Data Kualitatif. Jakarta:

Universitas Indonesia Press

Moleong J Lexy. 2004. Metode Penelitian Kualitatif. Bandung: Remaja Rosda

Nasution.1964. Azaz-azaz Kurikulum. Bandung: Penerbit Terate

Nazir Moh. 2003. Metode Penelitian. Jakarta: PT.Ghalia Indonesia

Riyanto Yatim.1996.Metodologi Penelitian Pendidikan Tinjauan Dasar.Surabya: SIC

1996

Salim, Peter. 1987. The Contempory English-Indonesia Dictionary. Jakarta; Modern

English Press, Edisi Ketiga

Rizan Machmud. 2003. Hubungan Sistem Informasi Manajemen dan Pelayanan

Dengan Kinerja Pegawai Pada Rutan Makassar. Dalam Jurnal Capacity

STIE AMKOP Makassar Vol.9 No.1 ISSN: 1907-3313

Peraturan

Undang-Undang Nomor 17 Tahun 2003 Tentang Keuangan Negara

Undang-Undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara

Undang Undang Nomor 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan

Undang-Undang Nomor 22 Tahun 1999 Tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah.

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah

Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 Tentang Sistem

Pengendalian Intern Pemerintah

Peraturan Pemerintah No 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan

Peraturan Pemerintah Republik Indonesia Nomor 56 Tahun 2005 Tentang Sistem

Informasi Keuangan Daerah

Peraturan Mentri Dalam Negeri No 13 Tahun 2006 Tentang Pedoman Pengelolaan

Keuangan Daerah

Instruksi Presiden Republik Indonesia Nomor 6 Tahun 2001 Tentang Pengembangan

dan Pendayagunaan Telematika di Indonesia

Instruksi Presiden Republik Indonesia Nomor 3 Tahun 2003 Tentang Kebijakan dan

Strategi Nasional Pengembangan e-Government

Internet

Badan Pemeriksa Keuangan, “Ikhtisar hasil pemerikasaan semester I tahun 2014”,

diakses dari

http://www.bpk.go.id/assets/files/ihps/2014/I/ihps_i_2014_1414644515.pdf

BPKP, “ModulAkuntabilitas Instansi Pemerintah Revisi ke 4 Tahun 2007”, diakses dari http://pusdiklatwas.bpkp.go.id/namafile/500/Modul_AIP_ok1.pdf pada

tanggal 7 November 2015 pkl 21.18 WIB

Pengenalan Sistem Informasi Manajemen Daerah (SIMDA) diakses dari

http://www.bpkp.go.id/sakd/konten/333/Versi-2.1.bpkp pada tanggal 14

September 2015 pkl 10.30 WIB

Devita, Inggriani, “Evaluasi Penerapan Sistem Informasi Manajemen Daerah (SIMDA) Keuangan pada DPPKA Kabupaten Kepulaian Sangihe” Jurnal

EMBA Vol.3. No.2 2015, hal 114-122 diakses dari

http://download.portalgaruda.org/article.php?article=332156&val=1025&titl

e=EVALUASI%20PENERAPAN%20SISTEM%20INFORMASI%20MAN

AJEMEN%20DAERAH%20%28SIMDA%29%20KEUANGAN%20PADA

%20DPPKA%20KABUPATEN%20KEPULAUAN%20SANGIHE pada

tanggal 7 November 2015 pkl 21:37 WIB

Fajar Andi Fahri, “Strategi Pengembangan e-Government dalam Pelaksanaan Diseminasi Informasi Kota Palembang” diakses dari http://eprints.mdp.ac.id/1055/1/78Jurnal_fahriandifajar_2010240070.pdf

pada tanggal 26 Novembar 2015 pukul 10.24 WIB

Nugroho Eko.2008.“Sistem Informasi Manajemen: Konsep, Aplikasi, dan

Perkembangan”. Yogyakarta:Andi

Wisnu Stevanus dan Surendro Kridanto, “Kajian Teori: Model e-Goverment

Jumadi Simangunsong, “Pengembangan e-Government di Indonesia” Jakarta:Jurnal,

2010 diakses dari

https://jumadifran.files.wordpress.com/2010/09/pengembangan-e-government-di-indoensia2.pdf tanggal 27 November 2015 pukul 11.02 WIB

Wawancara

Patra Adjie Isvara, Penanggung jawab administrator SIMDA Keuangan Bidang

Anggaran BPKAD Kota Batu, Wawancara, BPKAD Kota Batu 23

September 2015

Eddy Murtono Kepala BPKAD Kota Batu, Wawancara, BPKAD Kota Batu 11 Desember 2015

Andang Budhi Harsa, Kepala Bidang Akuntansi BPKAD Kota Batu, Wawancara, BPKAD Kota Batu 30 November 2015

Atik Handayani, Kasubid I Sub Bidang Pelaporan dan Pertanggungjawaban Pendapatan dan Pembiayan Bidang Akuntansi BPKAD Kota Batu, Wawancara, BPKAD Kota Batu 5 Desember 2015

Arie Chrisdianto, Kasubid II Sub Bidang Pelaporan dan Pertanggungjawaban Belanja Bidang Akuntansi BPKAD Kota Batu,Wawancara, BPKAD Kota Batu 6 Desember 2015

Sri Muchsidayati, Kabid Anggaran BPKAD Kota Batu, Wawancara, BPKAD Kota Batu 12 Desember

Rudi Hariyono, administrator SIMDA Keuangan BPKAD Kota Batu, Wawancara, BPKAD Kota Batu 19 Desember 2015

Sri Puji Astutik, Kabid Perbendaharaan BPKAD Kota Batu, Wawancara, BPKAD Kota Batu 12 Desember 2015

Pratama Adi Wicayaksa, Staff Bidang Anggaran BPKAD Kota Batu,Wawancara BPKAD Kota Batu 8 Desember 2015

1

BAB I

PENDAHULUAN

1. Latar Belakang

Fenomena yang terjadi dalam perkembangan sektor publik di Indonesia

dewasa ini adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga

publik,baik dipusat maupun daerah. Akuntabilitas merupakan salah satu aspek

penting dalam good governance. Konsep ini bukan merupakan hal baru di

Indonesia. Karena hampir seluruh instansi maupun lembaga-lembaga pemerintah

menekankan konsep akuntabilitas dalam menjalankan fungsi administratif dan

kepemerintahnnya. Akuntabilitas dapat diartikan sebagai bentuk kewajiban

mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi

organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya,

melalui media pertanggungjawaban yang dilaksanakan secara periodik.1

Adanya tuntutan yang semakin besar terhadap pelaksanaan akuntabilitas,

khusunya dalam akuntablitas keuangan, menimbulkan implikasi bagi manajemen

pada instansi pemerintah untuk memberikan informasi salah satunya adalah

informasi dalam laporan keuangan. Pembuatan laporan keuangan adalah suatu

kebutuhan yang merupakan syarat pendukung adanya akuntabilitas berupa

pertanggungjawaban pemerintah atas aktivitas pengelolaan sumber daya keuangan

yang memenuhi prinsip tepat waktu dan disusun mengikuti Standar Akuntansi

Pemerintahan.

1

2

Sebelum terjadinya reformasi keuangan di Indonesia, laporan keuangan

yang dihasilkan hanya berupa Perhitungan Anggaran Negara (PAN) dengan

menggunakan sistem pencatatan tunggal. Selain itu juga belum ditetapkannya

Standar Akuntansi Pemerintahan. Hal ini mengakibatkan pengolahan data belum

terintegrasi secara memadai dan penyusunan laporan keuangan masih bersifat

sentralisasi.

Reformasi manajemen keuangan negara ditandai dengan munculnya tiga

paket Undang-Undang, yakni UU Nomor 17 Tahun 2002, UU Nomor 1 Tahun

2004, dan UU 15 Tahun 2004.2 Dengan munculnya tiga paket UU tersebut,

Menteri Keuangan menyelenggarakan akuntansi dan pelaporan keuangan, selaku

pengelola fiskal. Menteri Keuangan juga mempunyai kewajiban untuk menyusun

Laporan Keuangan Pemerintah Pusat (LKPP) dalam rangka memenuhi

pertanggungjawaban pelaksanaan APBN.

Dalam upaya mewujudkan tuntutan akan akuntabilitas pengelolaan

keuangan negara pemerintah telah berhasil menyusun Laporan Keuangan

Pemerintah Pusat (LKPP) tahun 2004 yang terbit pada tahun 2005, yaitu 60 tahun

sejak Indonesia merdeka. Keberhasilan ini menjadi satu hallmark dalam sejarah

reformasi tata kelola pemerintahan Indonesia. LKPP ini merupakan bentuk

pertanggungjawaban atas pengelolaan keuangan yang dilaksanakan oleh

pemerintah. Akan tetapi LKPP ini belum mencapai semua tuntutan dan

persyaratan akan suatu laporan keuanagn yang andal, untuk menopang

2

Undang-Undang Nomor 17 Tahun 2003 Tentang Keuangan Negara Undang-Undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara

3

tercapinya prinsip-prinsip tata kelola keuangan negara yang baik khususnya

terkait dengan akuntabilitas keuangan negara. Hal ini dapat dilihat dalam opini

yang diberikan oleh Badan Pemeriksa Keuangan (BPK), dimana pada tahun 2004

hingga tahun 2008 LKPP mendapatkan opini disclaimer.

Sedangkan untuk tahun-tahun selanjutnya, yakni pada tahun 2009-2013

BPK memberikan opini Wajar Dengan Pengecualian (WDP). Opini WDP

diberikan terhadap LKPP Tahun 2013, karena BPK masih menemukan

permasalahan-permasalahan yang merupakan bagian dari kelemahan-kelemahan

pengendalian intern dan ketidakpatuhan terhadap ketentuan perundang-undangan.3

Akuntabilitas meliputi berbagi dimensi, antara lain akuntabilitas hukum,

akuntabilitas manajerial, akuntabilitas program, akuntabilitas kebijakan, dan

akuntabilitas finansial (keuangan). Terkait dengan akuntabilita keuangan,sesuai

Pasal I UU no 15 tahun 20044 dijelaskan bahwa Tanggung Jawab Keuangan

Negara merupakan kewajiban Pemerintah untuk melaksanakan pengelolaan

keuangan negara secara tertib, taat pada peraturan perundang-undangan, efesien,

ekonomis, efektif, dan transparan dengan memperhatikan rasa keadilan dan

kepatutan

Lebih jauh, Lembaga Administrasi Negara (LAN) RI seperti yang dikutip

Badan Pengawasan Keuangan dan Pembangunan (BPKP)menjelaskan tentang

akuntabilitas keuangan merupakan pertanggung jawaban mengenai integritas

keuangan, pengungkapan dan ketaatan terhadap peraturan perundangan. Sasaran

3

Badan Pemeriksa Keuangan, “Ikhtisar hasil pemerikasaan semester I tahun 2014”, diakses dari http://www.bpk.go.id/assets/files/ihps/2014/I/ihps_i_2014_1414644515.pdf pada tanggal 6 November 2015 pkl 20.00 WIB

4

4

pertanggung jawaban ini adalah laporan keuangan yang disajikan dan peraturan

perundangan yang berlaku yang mencakup penerimaan, penyimpanan, dan

pengeluaran uang oleh instansi pemerintah.5

Sejak diberlakukakannya otonomi daerah di Indonesia, pemerintah daerah

merupakan organisasi sektor publik yang diberi kewenangan oleh pemerintah

pusat untuk mengatur pemerintahannya sendiri. Kewenangan pemerintah daerah

dalam pelaksanaan otonomi daerah diatur dalam Undang-Undang Nomor 23

Tahun 2014 tentang Pemerintah Daerah. Dalam undang-undang tersebut,

memberikan kebebasan kepada pemerintah daerah untuk mengatur dan mengurus

rumah tangga daerahnya sendiri, menetapkan kebijaksanaan sendiri serta

melakukan pembiayaan dan pertanggungjawaban keuangan sendiri. Kewenangan

yang luas, utuh dan bulat pada akhirnya harus dipertanggungjawabkan kepada

pemberi wewenang dan masyarakat. Tahun 1999 pemerintah melakukan reformasi

dibidang pemerintah daerah dan pengelolaan keuangan daerah dengan

ditetapkannya UU No 22 Tahun 1999.6 Oleh karena itu, pemerintah daerah

beserta seluruh Satuan Kerja Perangkat Daerah (SKPD) selaku pengguna

anggaran (PA) diwajibkan untuk menyusun laporan keuangan sebagai bentuk

pertanggungjawaban keuangan daerah.

Sama halnya dengan pemerintah pusat, Pemerintah Daerah memilki

kewajiban untuk menyusun dan melaporkan atas sumber daya finansial untuk

mempertanggungjawabkan penggunaan anggaran dalam bentuk laporan keuangan

5BPKP, “ModulAkuntabilitas Instansi Pemerintah Revisi ke 4 Tahun 2007”

, diakses dari http://pusdiklatwas.bpkp.go.id/namafile/500/Modul_AIP_ok1.pdf pada tanggal 7 November 2015 pkl 21.18 WIB

6

5

yang disebut Laporan Keuangan Pemerintah Daerah (LKPD), LKPD ini

merupakan bentuk implementasi akuntabilitas yang diperiksa oleh lembaga yang

berwenang secara berkala atas penggunaan anggaran daerah ke pemerintah

diatasnya selaku pemberi wewenang. Di dalam LKPD ada beberapa laporan yang

harus disajikan, antara lain:

- Laporan Realisasi Anggaran

- Laporan Arus Kas

- Neraca

- Catatan Atas Laporan Keuangan

Adapun LKPD yang telah disusun akan diperiksa dan diaudit oleh

lembaga yang berwenang yakni Badan Pemeriksa Keuangan (BPK). Tujuan dari

pemeriksaan keuangan adalah untuk memberikan pendapat/opini atas kewajaran

informasi keuangan yang disajikan dalam laporan keuangan. Menurut

Undang-Undang Nomor 15 Tahun 20047 Penjelasan Pasal 16 ayat (1), opini merupakan

pernyataan profesional pemeriksa mengenai kewajaran informasi keuangan yang

disajikan dalam laporan keuangan. Kriteria pemberian opini adalah

- Keseuaian dengan Standar Akuntansi Pemerintah

- Kecukupan Pengungkapan

- Kepatuhan terhadap Undang-Undang

- Efektivitas Sistem Pengendalian Intern (SPI)

Adapun hasil dari pemeriksaan BPK berupa opini terhadap LKPD tahun

2009-2013 dapat dilihat dalam tabel berikut

7

6

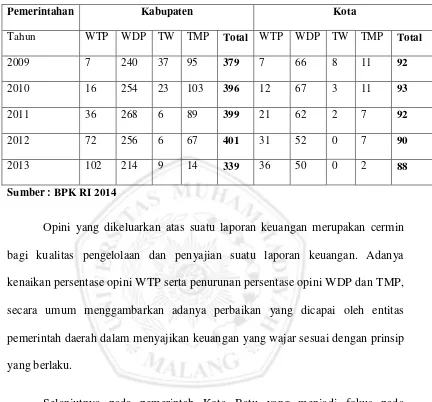

Tabel 1. Opini LKPD Tahun 2009-2013 Pada Pemerintah Kota dan Kabupaten

Pemerintahan Kabupaten Kota

Tahun WTP WDP TW TMP Total WTP WDP TW TMP Total

2009 7 240 37 95 379 7 66 8 11 92

2010 16 254 23 103 396 12 67 3 11 93

2011 36 268 6 89 399 21 62 2 7 92

2012 72 256 6 67 401 31 52 0 7 90

2013 102 214 9 14 339 36 50 0 2 88

Sumber : BPK RI 2014

Opini yang dikeluarkan atas suatu laporan keuangan merupakan cermin

bagi kualitas pengelolaan dan penyajian suatu laporan keuangan. Adanya

kenaikan persentase opini WTP serta penurunan persentase opini WDP dan TMP,

secara umum menggambarkan adanya perbaikan yang dicapai oleh entitas

pemerintah daerah dalam menyajikan keuangan yang wajar sesuai dengan prinsip

yang berlaku.

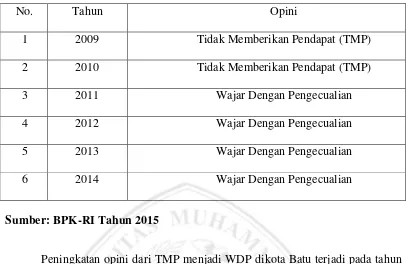

Selanjutnya pada pemerintah Kota Batu yang menjadi fokus pada

penelitian ini, akuntabilitas keuangan dapat dilihat berdasarkan opini yang

tertuang melalui Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan

(BPK) tiga tahun terakhir, dimana Pemerintah Kota Batu mendapatkan predikat

Wajar Dengan Pengecualian (WDP). Berdasarkan hasil temuan BPK-RI atas

laporan keuangan pemerintah daerah Kota Batu dalam kurun waktu 5 tahun

7

Tabel II Opini BPK-RI Terhadap Kota Batu, Tahun 2009-2014

No. Tahun Opini

1 2009 Tidak Memberikan Pendapat (TMP)

2 2010 Tidak Memberikan Pendapat (TMP)

3 2011 Wajar Dengan Pengecualian

4 2012 Wajar Dengan Pengecualian

5 2013 Wajar Dengan Pengecualian

6 2014 Wajar Dengan Pengecualian

Sumber: BPK-RI Tahun 2015

Peningkatan opini dari TMP menjadi WDP dikota Batu terjadi pada tahun

2011, hal ini disebabkan entitas tersebut telah melaksanakan perbaikan atas

kelemahan LKPD tahun sebelumnya. Entitas telah melakukan hal-hal berikut,

yaitu:

- Melakukan upaya perbaikan dengan melakukan inventarisasi dan penilaian

kembali atas aset tetap

- Melakukan perubahan metode pencatatan investasi permanen

- Menyajikan saldo piutang lain-lain berdasarkan dokumen pendukung

pencatatan piutang yang memadai

- Meningkatkan pengendalian atas kelengkapan dokumen

pertanggungjawaban belanja daerah

- Menyetorkan uas ke kas daerah serta melakukan rekonsiliasi antara

8

Sedangkan opini WDP yang terjdadi pada tahun-tahun selanjutnya, pada

umumnya laporan keuangan telah disajikan dan diungkapkan secara wajar dalam

semua hal material, kecuali untuk dampak hal-hal yang berhubungan dengan akun

yang dikecualikan, diantaranya: aset tetap tidak didukung dengan pencatatan dan

pelaporan yang memadai, penatausahaan kas yang tidak sesuai dengan ketentuan,

penyertaan modal yang belum ditetapkan dengan peraturan daerah, saldo dana

bergulir belum disajikan dengan metode nilai bersih yang dapat direalisasikan (net

realizable value), penatausahaan persediaan tidak memadai, dan pelaksanaan

belanja modal serta belanja barang dan jasa tidak sesuai dengan ketentuan.

Dalam rangka melaksanakan pertanggungjawaban keuangan, pemerintah

daerah memiliki kewajiban untuk memanfaatkan teknologi informasi agar dapat

mempermudah proses penyusunan laporan dan data keuangannya. Kewajiban

pemanfaatan teknologi informasi oleh pemerintah daerah diatur dalam PP Nomor

56 tahun 2005 tentang Sistem Informasi Keuangan Daerah yang merupakan

pengganti dari PP Nomor 11 Tahun 2001 tentang informasi keuangan daerah yang

isinya sebagai berikut:

“untuk menindaklanjuti terselenggaranya proses pembangunan yang sejalan dengan prinsip tata pemerintahan yang baik, pemerintah pusat dan pemerintah daerah berkewajiban untuk mengembangkan dan memanfatkan kemajuan teknologi informasi untuk meningkatkan kemampuan mengelola keuangan daerah dan menyalurkan informasi keuangan daerah kepada pelayanan publik.”

Selain itu pemerintah juga berupaya untuk mewujudkan akuntabilitas

9

pemerintahan menuju pemerintahan yang baik dan bersih serta sesuai dengan

amanat PP Nomor 60 Tahun 2008 pasal 29 ayat (2) dan Inpres Nomor 4 Tahun

2011 melalui Aplikasi Sistem Informasi Manajemen Daerah (SIMDA) yang

diciptakan guna mewujudkan akuntabilitas dalam penyajian Laporan Keuangan

Pemerintah Daerah (LKPD). SIMDA atau Sistem Informasi Manajemen Daerah

merupakan aplikasi/software sistem informasi manajemen berbasis desktop

application. Program pengelolaan SIMDA yang telah diimplementasikan meliputi

SIMDA Keuangan, SIMDA Barang Milik Daerah (BMD), SIMDA Gaji dan

SIMDA Pendapatan. Sampai dengan bulan januari 2014, program aplikasi

SIMDA telah diimplementasi di 364 Pemda dari 527 Pemerintah Daerah yang ada

atau sebanyak 69,07%,8Salah satu program aplikasi SIMDA dalam bentuk

pemanfaatan teknologi informasi yang direalisasikan berupa sistem informasi

yang terkomputerisasi yang dikenal dengan Sistem Informasi Manajemen Daerah

(SIMDA) Keuangan. SIMDA Keuangan ini dirancang oleh Badan Pengawas

Keuangan dan Pembangunan (BPKP) yaang dibangun, dikembangkan, dan

digunakan untuk melakukan proses pengelolaan keuangan pemerintah daerah.

BPKP sesuai dengan fungsinya sebagai internal auditor dan sebagai penegmban

amanat pembina penyelenggara Sistem Pengendalian Intern Pemerintah (SPIP)

sesuai PP Nomor 60 Tahun 20089 mengembangkan SIMDA Keuangan dengan

mengacu pada ketentuan perundang-undangan dan praktik pengelolaan keuangan

pemerintah daerah berdasarkan Permendagri Nomor 13 tentang Pedoman

Pengelolaan Keuangan Daerah.

8

Pengenalan Sistem Informasi Manajemen Daerah (SIMDA) diakses dari http://www.bpkp.go.id/sakd/konten/333/Versi-2.1.bpkp pada tanggal 14 September 2015 pkl 10.30 WIB

9

10

Dalam rangka mengemban amanat PP Nomor 56 Tahun 200510 untuk

memanfaatkan teknologi informasi melalui penerapan SIMDA Keuangan,

sebanyak 85 % Pemerintah Provinsi Jawa Timur telah menerapkan SIMDA

Keuangan, salah satunya adalah Pemerintah Kota Batu yang telah berhasil

menerapkan SIMDA Keuangan secara menyeluruh.

Tujuan dari penerapan SIMDA Keuangan ini adalah untuk menghasilkan

laporan keuangan dan informasi keuanagn secara tepat waktu, lengkap, akurat,

dan dapat dipertanggungjawabkan sesuai dengan ketentuan yang berlaku serta

agar terselenggaranya pengelolaan keuangan daerah dengan menyediakan sistem

pengelolaan keuanagn daerah berbasis teknologi informasi.11 Selain itu,

Penerapan SIMDA Keuangan juga untuk membantu dalam hal kemudahan

penyusunan laporan keuangan daerah. Aplikasi SIMDA Keuangan ini secara

terintegrasi mengelola keuangan pemerintahan daerah. Dengan menggunakan

aplikasi SIMDA Keuangan akan menghasilkan informasi laporan keuangan

dengan kualitas relevansi, akurasi dan ketepatan waktu yang lebih baik daripada

menggunakan sistem manual. Aplikasi SIMDA Keuangan juga telah mencakup

secara keseluruhan, kemudian data diolah secara otomatis untuk menuju ke proses

selanjutnya hingga membentuk sebuah laporan keuangan yang sesuai dengan

Standar Akuntansi Pemerintah.

10

Peraturan Pemerintah Republik Indonesia Nomor 56 Tahun 2005 Tentang Sistem Informasi Keuangan Daerah

11Devita, Inggriani, “Evaluasi Penerapan Sistem Informasi Manajemen Daerah (SIMDA) Keuangan pada DPPKA Kabupaten Kepulaian Sangihe” Jurnal EMBA Vol.3. No.22015, hal

114-122 diakses dari

11

Akan tetapi dalam pelaksanaannya masih saja ditemukan beberapa kendala

yang dihadapi dalam menerapkan aplikasi SIMDA Keuangan, baik itu dari segi

fisik (sistem) maupun dari segi non fisik (SDM). Dilihat dari segi fsik, kendala

yang masih dihadapi dalam penerapan SIMDA Keuangan di Kota Batu ialah

kapasitas jaringan internet yang tersedia disisi SKPD selaku client. Meskipun

kapasitas bandwith untuk akses di BPKAD telah ditingkatkan tiap tahun, namun

masing-masing SKPD belum bisa mengikuti kebutuhan minimal kapasitas

koneksinya. Hal ini tentunya tergantung dari faktor yakni kualitas jaringan

koneksi di SKPD (baik hardware maupun kapasitas bandwith yang disewa),

maupun perilaku pengguna sarana konektivitas itu sendiri. Apabila koneksi

internet di SKPD dikhususkan untuk tersambung ke server SIMDA Keuangan di

BPKAD, mungkin bisa lancar. Namun apabila disaat yang bersamaan digunakan

untuk terhubung dan berselancar di dunia maya, bisa dipastikan akses ke server

BPKAD akan terganggu

Selanjutnya dilihat dari segi non fisik (SDM) kendala yang dihadapi ialah

kualitas dan klasifikasi kompetensi yang dimiliki oleh pemakai sistem. Hingga

saat ini, operator-operator SIMDA Keuangan di SKPD masih banyak yang belum

memiliki kompetensi yang sesuai, hal ini dikarenakan oleh latar pendidikan yang

bukan dari programmer (IT), sehingga yang terjadi penggunaan sistem ini tidak

berlangsung secara optimal dan juga tingkat kemalasan yang masih tinggi dan

tidak mau belajar, karna untuk SIMDA Keuangan sendiri seringkali mengalami

perubahan-perubahan sesuai dengan peraturan yang berlaku. Selain itu juga

dengan hadirnya aplikasi SIMDA Keuangan ini membuat para pengguna terkesan

12

berdampak pada hasil dari pekerjaan yang tidak maksimal, karena input data

dilakukan dalam waktu singkat dan tergesa-gesa yang mengakibatkan integritas

dan validitas data masih diragukan kebenarannya.

Berdasarkan hal tersebut, untuk memperoleh gambaran lebih jauh tentang

penerapan SIMDA Keuangan khususnya dalam faktor-faktor pendukung dan

penghambat penerapan SIMDA SIMDA Keuangan serta kualitas informasi

laporan keuangan yang dihasilkan dari penerapan SIMDA Keuangan untuk dapat

membantu terwujudnya akuntabilitas keuangan berupa LKPD dengan memenuhi

kriteria akuntabilitas keuangan berupa integritas, pengungkapan dan ketaatan

kepada undang-undang, peneliti mengambil judul sebagai berikut. “Penerapan

Sistem Informasi Manajemen Keuangan Daerah (SIMDA) Keuangan untuk Menunjang Akuntabilitas Keuangan Daerah Pemerintah Kota Batu.”

2.Rumusan Masalah

Berdasarkan uraian dari judul dan latar belakang yang dijelaskan diatas,

maka peneliti merumuskan permasalahan terkait dengan penerpan SIMDA

Keuangan di Pemerintah Kota Batu sebagai berikut:

a) BagaimanaPenerapan SIMDA Keuangan untuk Menunjang

AkuntabilitasKeuangan Pemerintah Kota Batu?

b) Faktor-Faktor Apa Saja yang Mendukung dan Menghambat Penerapan

13

3. Tujuan Penelitian

Adapun tujuan penelitian terkait dengan penerapan SIMDA Keuangan

untuk menunjang akuntabilitas Pemerintah Kota Batu adalah;

a) Untuk Mengetahui Penerapan SIMDA Keuangan untuk Menunjang

AkuntabilitasKeuangan Pemerintah Daerah Kota Batu.

b) Untuk mengetahui Faktor-Faktor yang Mendukung dan Menghambat

Penerapan SIMDA Keuangan.

4. Manfaat Penelitian

4. 1 Manfaat Teoritik

a) Menambah wawasan dan pengalaman bagi peneliti mengenai

penerapan Sistem Informasi Manajemen Daerah (SIMDA)

Keuangan untuk menunjang akuntabilitas keuangan Pemerintah

Daerah Kota Batu.

b) Sebagai wahana bagi peneliti untuk mengaplikasikan teori-teori

yang telah dipelajari serta, hasil penelitian ini dapat dijadikan

sebagai bahan pertimbangan untuk penelitian selanjutnya.

4.2 Manfaat Praktik

a) Hasil penelitian ini diharapkan dapat memberikan sumbangan

pemikiran, saran dan masukan bagi instansi terkait dalam rangka

mengoptimalkan penerapan sistem informasi manajemen (SIMDA)

Keuangan untuk menunjang akuntabilitas keuangan Pemerintah

14

5. Definisi Konsep

5.1 Sistem Informasi Manajemen Daerah

Secara umum, Sistem Informasi Manajemen (SIM) merupakan

suatu sistem yang dapat membantu manajemen di dalam pengumpulan

data, pengolahan serta analisis evaluasi data dan menyajikan ke dalam

batas informasi yang bernilai dan akhirnya sampai pada pengambilan

keputusan dimana informasi ini berguna untuk mendukung fungsi operasi

manajemen.12Aplikasi Sistem Informasi Manajemen Daerah yang

dikembangkan oleh Badan Pengawas Keuangan dan Pembangunan

(BPKP).Aplikasi SIMDA merupakan salah satu produk dari teknologi

sistem informasi yang digunakan oleh banyak pemerintah daerah di

Indonesia dalam menyelenggarakan pengelolaan keuangan

daerahnya.Aplikasi SIMDA merupakan aplikasi database yang bertujuan

untuk mempermudah pengelolaan keuangan daerah di lingkungan Satuan

Kerja Perangkat Daerah (SKPD).Aplikasi SIMDA dikembangkan dengan

memperhatikan dan mengimplementasikan Sistem Pengendalian Intern

Pemerintah (SPIP).Oleh sebab itu pengendalian terhadap aplikasi menjadi

suatu keharusan untuk menjadi pedoman bagi peerintah daerah dalam

mengimplementasikan Aplikasi SIMDA untuk menghasilkan Laporan

Keuangan Perintah Daerah (LKPD).13

12

Rizan Machmud, “Hubungan Sistem Informasi Manajemen dan Pelayanan dengan

kinerja pegawai pada rutan Makassar” (Makassar: Jurnal Capacity) hal 78-85.

13

Budiman, Fuad, dan Arza, “Pendekatan Teknologi Acceptance Model dalam

15

5.2 Pengertian Akuntabilitas

Istilah akuntabilitas berasal dari istilah dalam bahasa Inggris

accountability yang berarti pertanggungjawab atau keadaan

untukdipertanggungjawabkanataukeadaan untuk diminta

pertanggungnganjawab.14 Sedangkan pengertian Akuntabilitas Keuangan

menurut Lembaga Administrasi Negara (LAN) yang seperti dikutip

Badan Pengawas Keuangan dan Pembangunan (BPKP) menyebutkan

bahwa akuntabilitas keuangan merupakan pertanggungjawaban mengenai

integritas keuangan, pengungkapan dan ketaatan terhadap peraturan

perundang-undangan. Sasaran pertanggungjawaban ini adalah laporan

keuangan yang disajikan dan peraturan perundang-undangan yang berlaku

yang mencakup penerimaan, penyimpanan, dan pengeluaran uang oleh

instansi pemerintah. Dengan dilaksanakannya ketiga komponen tersebut

dengan baik akan dihasilkan suatu informasi yang dapat diandalkan dalam

pengambilan keputusan, informasi tersebut akan tercermin didalam

laporan keuangan yang merupakan media pertanggungjawaban. Integritas

keuangan, pengungkapan dan ketaatan terhadap peraturan

perundang-undangan menjadi indikator dari akuntabilitas keuangan.

5.3 Pengertian Keuangan Daerah

Halim mengartikan keuangan daerah sebagai semua hak dan

kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu

baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah

14

16

sepanjang itu belum dimilki/dikuasi oleh Negara atau daerah yang lebih

tinggi serta pihak-pihak lain sesuai ketentuan/peraturan undang-undang

yang berlaku.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 58

Tahun 2005, dalam ketentuan umumnya menyatakan bahwa keuangan

daerah adalah semua hak dan kewajiban daerah dalam rangka

penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang

termasuk didalamnya segala bentuk kekayaan daerah tersebut.15

6. Definisi Operasional

6.1 Indikator pengelolaan keuangan daerah yang baik:16

a) Tertib, yang dimaksud tertib adalah bahwa keuangan daerah

dikelola secara tepat waktu dan tepat guna yang di dukung dengan

bukti-bukti administrasi yang dapat dipertanggungjawabkan.

b) Taat pada peraturan perundang-undangan, pengelolaan keuangan

daerah harus berpedoman pada peraturan perundang-undangan

c) Efesien, merupakan pencapaian keluaran yang maksimum dengan

masukan tertentu atau penggunaan masukan terendah untuk

mencapai keluaran tertentu

d) Ekonomis,merupakan pemerolehan masukan dengan kualitas

masukan dengan kualitas dan kuantitas tertentu pada tingkat harga

yang rendah

15

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

16

17

e) Efektif, merupakan pencapaian hasil program dengan target yang

telah ditetapkan, yaitu dengan cara membandingkan keuaran dan

hasil

f) Transparan, merupakan prinsip keterbukaan yang memungkinkan

masyarakt untuk mengetahui dan mendapatkan akses informasi

seluas-luasnya tentang keuangan daerah

6.2 Faktor Pendukung Penerapan SIMDA Keuangan di Pemerintah Kota Batu

a) Aplikasi SIMDA Keuangan mudah digunakan (user- friendly)

b) Aplikasi SIMDA Keuangan bisa digunakan secara gratis oleh

Pemerintah Daerah

c) Selalu dilakukan update dari aplikasi SIMDA Keuangan untuk

mengoptimalkan fungsi penggunaan aplikasi tersebut.

d) Struktur birokrasi khusunya dalam pengawasan aplikasi SIMDA

Keuangan

6.3 Faktor Penghambat Penerapan SIMDA Keuangan di Pemerintah Kota Batu

a) Belum optimalnya kapasitas koneksi internet di setiap SKPD

selaku client

b) Kebijakan dari setiap Satuan Perangkat Kerja Daerah (SKPD)

c) Pemikiran (mindset) yang terkesan menggampangkan pekerjaan

18

7. Metodologi Penelitian

7.1 Pendekatan dan Jenis Penelitian

Dalam penelitian ini, pendekatan yang dilakukan adalah melalui

pendekatan kualitatif.Artinya data yang dikumpulkan bukan berupa

angka-angka, melainkan data tersebut berasal dari naskah wawancara,

catatan lapangan, dokumen pribadi, catatan, memo, dan dokumen resmi

lainnya.Sehingga yang menjadi tujuan dari penelitian kualitatif ini adalah

ingin menggambarkan realita empirik dibalik fenomena secara mendalam,

rinci dan tuntas.Oleh karena itu penggunaan pendekatan kualitatif dalam

penelitian ini adalah mencocokan antara realita empirik dengan teori yang

berlaku dengan menggunakan metode deskriptif.17 Metode kualitatif

adalah metode penelitian yang digunakan untuk meneliti pada kondisi

obyek yang alamiah, dimana peneliti adalah sebagai instrumen kunci,

teknik pengumpulan data dilakukan secara gabungan,analisis data bersifat

induktif, dan hasil penelitian kualitatif lebih menekankan makna dari pada

generalisasi.

Adapun jenis penelitian ini adalah penelitian deskriptif.Menurut

Whitney dalam Moh.Nazir bahwa metode deskriptif adalah pencarian

fakta dengan interpretasi yang tepat.Penelitian deskriptif mempelajari

masalah-masalah dalam masyarakat, serta cara-cara yang berlaku dalam

masyarakat serta situasi-situasi tertentu, termasuk tentang

hubungan-hubungan, kegiatan-kegiatan, sikap-sikap, pandangan-pandangan, serta

17

19

proses-prose yang sedang berlangsung dan pengaruh-pengaruh dari suatu

fenomena.18

7.2 Sumber Data 7.2.1 Data Primer

Menurut S. Nasution data primer adalah data yang dapat diperoleh

langsung dari lapangan atau tempat penelitian.19 Peneliti menggunakan data

yang diperoleh dari sumber pertama dalam halini pegawai-pegawai pada

Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Kota Batu dan

Instansi lain baik staf maupun pejabat yang menjadi sampel dalam penelitian

ini.

7.2.2 Data Sekunder

Data Sekunder adalah data-data yang didapat dari sumber bacaan dan

berbagai sumber lainnya yang terdiri dari surat-surat pribadi, buku harian,

note, sampai doukumen-dokumen resmi dari berbagai instansi pemerintah.

Data sekunder dapat juga berupa majalah, buletin, publikasi dari berbagi

organisasi, hasil-hasil studi, hasil survey, studi histories, dan

sebagainya.Peneliti menggunakan data sekunder untuk ini untuk memperkuat

penemuan dan melengkapi informasi yang telah dikumpulkan.

18

Moh. Nazir, “Metode Penelitian”, PT.Ghalia Indonesia, Jakarta, 2003 hal 16

19

20

7.3 Teknik Pengumpulan Data

7.3.1 Observasi

Sebagai metode ilmiah, observasi dapat diartikan sebagai pengamatan,

meliputi pemusatan perhatian terhadap suatu obyek dengan menggunakan

seluruh alat indra.20 Jadi observasi merupakan suatu penyelidikan yang

dilakukan secara sistematik dan sengaja diadakan dengan menggunakan alat

indta terutama terhadap kejadian yang berlangsung dan dapat dianalisa pada

waktu kejadian itu terjadi. Dibandingkan metode survey, metode observasi

lebih obyektif. Karna metode ini dilakukan dengan cara melakukan

pengamatan secara langsung terhadap fenomena yang akan diteliti. Dimana

dilakukan pengamatan atau pemusatan perhatian terhadap obyek dengan

menggunakan seluruh alat indra, jadi mengobservasi dilakukan melalui

penglihatan, penciuman, pendengaran, peraba dan pengecap.21 Dalam

penelitian ini, diteliti secara langsung penerapan SIMDA Keuangan terhadap

akuntabilitas pengelolaan keuangan daerah Pemerintah Kota Batu, dengan

menggunakan alat pengumpulan data berupa rekaman suara, gambar, dan

catatan berkala.

7.3.2 Wawancara

Wawancara adalah percakapan dengan maksud tertentu. Percakapan itu

dilakukan oleh kedua belah pihak, yaitu pewawancara (interviuwer) yang

mengajukan pertanyaan kepada yang diwawancarai (interviewee) yang

20

Suharsimi Arikunto, “Prosedur Penelitian Suatu Pendekatan Prakter”, Rineka Cipta, Jakarta, 2002, hal 133

21

21

memberikan atas itu. Wawancara digunakan oleh peneliti untuk

menggunakan menilai keadaan sesorang. Dalam wawancara tersebut biasa

dilakukan secara individu maupun dalam bentuk kelompok, sehingga didapat

data informatik yang orientik. Metode interview adalah sebuah dialog atau

tanya jawab yang dilakukan dua orang atau lebih yaitu pewawancara dan

terwawancara (narasumber) dilakukan secara berhadap-hadapan (face to

face)22.

Sedangkan interview yang penulis gunakan adalah jenis interview

pendekatan yang menggunakan petunjuk umum, yaitu mengharuskan

pewawancara membuat kerangka dan garis-garis besar atau pokok-pokok

yang ditanyakan dalam proses wawancara, penyusunan pokok-pokok ini

dilakukan sebelum wawancara. Dalam hal ini pewawancara harus dapat

menciptakan suasana santai tetapi serius yang artinya bahwa interview

dilakukan dengan sungguh-sungguh, tidak main-main tetapi tidak kaku.23

Wawancara yang digunakan oleh peneliti ialah untuk mengungkapkan data

tentang penerapan SIMDA Keuangan terhadap akuntabilitas pengelolaan

keuangan daerah Kota Batu. Dalam penelitian ini digunakan alat

pengumpulan data yang berupa pedoman wawancara atau instrumen yang

berbentuk pertanyaan-pertanyaan yang ditujukan kepada pegawai/staff Badan

Pengelola Keuangan Daerah (BPKAD) Kota Batu.

22

Rony Hanitijo, “Metode Penelitian Hukum dan Jurimeter”. Ghalis, Jakarta, 1994, hal 57

23Op cit.,

22

7.3.3 Dokumentasi

Dokumentasi berasal dari kata dokumen, yang berarti barang tertulis.

Metode dokumentasi berarti cara pengumpulan data dengan mencatat

data-data yang sudah ada.24 Metode dokumentasi adalah mencari data mengenai

hal-hal atau variabel yang berupa catatan buku, surat, traskip, majalah,

prasasti, notulen, rapat, lengger, agenda dan sebagainya.Teknik atau studi

dokumentasi adalah cara pengumpulandata melalui peninggalan arsip-arsip

dan termasuk juga buku-buku tentang pendapat, teori, dalil-dalil atau

hukum-hukum dan lain-lain berhubungan dengan masalah penelitian.

7.4 Subjek Penelitian

Subjek dalam penelitian ini adalah Pejabat dan para staf di lingkungan

Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Kota Batu, yakni

Kepala Badan BPKAD, Kabid Bidang Anggaran, Kabid Bidang Akuntansi,

Kabid Perbendaharaan, Kasub I Bidang Anggaran, Kasubid I dan II

Akuntansi dan administrator SIMDA Keuangan

7.5 Lokasi Penelitian

Penentuan lokasi penelitian dimaksudkan untuk mempersempit ruang

lingkup dalam pembahasan dan sekalgus untuk mempertajam fenomena yang

ingin dikaji. Penelitian ini memilih Badan Pengelola Keuangan dan Aset

Daerah (BPKAD) Kota Batu dengan alasan peneliti magang diinstansi

tersebut sehingga akan menghemat waktu, tenaga dan biaya.

24

23

7.6 Teknik Analisis Data

Dalam suatu penelitian sangat diperlukan suatu analisis data yang berguna

untuk memberikan jawaban terhadap permasalahan yang diteliti. Analisis data

dalam penelitian ini menggunakan metode kualitatif. Penelitian dengan

menggunakan metode kualitatif bertolak dari asumsi tentang realitas atau

fenomena sosial yang bersifat unik dan komplek. Terdapat regularitas atau

pola tertentu, namun penuh dengan variasi (keragaman).25

Analisa data adalah proses mengatur urutan data, mengorganisasikan

kedalam suatu pola, kategori dan satuan uraian dasar.26 Sedangkan metode

kualitatif merupakan prosedur penelitian yang menghasilkan data deskriptif

berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat

diamati.27

Dalam proses analisis data terhadap komponen-komponen utama yang

harus benar-benar dipahami. Komponen tersebut adalah reduksi data, kajian

data dan penarikan kesimpulan atau verivikasi. Untuk menganalisis berbagai

data yang sudah ada digunakan metode deskriptif analitik. Metode ini

digunakan untuk menggambarkan data yang sudah diperoleh melalui proses

analitik yang mendalam dan selanjutnya diakomodasikan dalam bentuk

bahasa secara runtut atau dalam bentuk naratif. Analisi data dilakukan secara

induktif, yaitu dimulai dari lapangan atau fakta empiris dengan cara terjun ke

25

Burhan Bungi, “Analisa Data Penelitian Kualitatif, Pemahaman Fisiologis dan

Metodologis Kearah Penguasaan Modal Aplikasi”, PT. Raja Grafindo Parsada, Jakarta, 2003, hal 53

26

Lexy J. Moleong, “Metode Kualitatif”, Remaja Rosdakarya, Bandung, 2004, hal 103

27

24

lapangan, mempelajari fenomena yang ada di lapangan. Analisis data dalam

penelitian kualitatif dilakukan secara bersamaan dengan cara proses

pengumpulan data. Menurut Miles dan Humberman tahapan analisis data

adalah sebagai berikut:28

7.6.1 Pengumpulan Data

Penelitian mencatat semua data secara obyektif dan apa adanya sesuai

dengan hasil observasi dan wawancara dilapangan.

7.6.2 Reduksi Data

Reduksi data yaitu memilih hal-hal pokok yang sesuai dengan fokus

penelitian. Reduksi data merupakan suatu bentuk analisis yang

menggolongkan, mengarahkan, membuang yang tidak perlu dan

mengorganisasikan data-data yang telah direduksi, memberikan gambaran

yang lebih tajam tentang hasil pengamatan dan mempermudah peneliti untuk

mencarinya sewaktu-waktu diperlukan.

7.6.3 Display Data (Penyajian Data)

Penyajian data adalah sekumpulan informasi yang tersusun yang

memungkinkan adanya penarikan kesimpulan dan pengambilan tindakan.

Penyajian data merupakan analisis dalam bentuk matrik, network, cart, atau

grafis, sehingga data dapat dikuasai.

28

25

7.6.4 Verifikasi dan Penarikan Kesimpulan

Setelah data disajikan, maka dilakukan penarikan kesimpulan atau

verivikasi. Untuk itu diusahakan mencari pola, model, tema, hubungan,

persamaan, hal-hal yang sering muncul, hipotesis dan sebagainya. Jadi dari

data tersebut berusaha diambil kesimpulan. Verifikasi dapat dilakukan dengan

keputusan, didasarkan pada reduksi data, dan penyajian data yang merupakan