ANALISIS KINERJA KEUANGAN PERUSAHAAN KOSMETIK

YANG TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh

YuniSasmita

201010160311092

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Assalumu’alaikumWr. Wb.

Denganmemanjatkanpujisyukurkehadirat

Allah

SWT,

ataslimpahanrahmatdanhidayah-NYA penulisdapatmenyelesaikanskripsi

yang

berjudul:

“AnalisisKinerjaKeuangan

Perusahaan Kosmetik Yang Tercatat di

BEI”

.

SholawatsertasalamtetaptercurahkepadaBagindaRasulullah

Muhammad

SAW yang telahmemberikaninspirasidanteladanbagiumatnya.

Tulisaninimenyajikanpokok-pokokpembahasan

yang

meliputikinerjakeuanganperusahaandenganmenggunakanalatanalisis

Economic

Value

Added.

Maksuddantujuanskripsiiniadalahuntukmemenuhisalahsatusyaratgunamem

perolehgelarSarjanaEkonomipadaFakultasEkonomidanBisnisUniversitasMuhamm

adiyah Malang.

PenulisanSkripsiinitidakakanlancartanpaadanyabantuan,

dukungansertabimbingandaribeberapapihakbaiklangsungmaupuntidaklangsung

yang

sangatbesarartinya.

Olehkarenaitupenulisinginmenyampaikan

rasa

hormatdanterimakasihkepada:

1.

Dr. H. MuhadjirEffendy, M.AP selakuRektorUniversitasMuhammadiyah

Malang.

2.

Dr.

H.

Nazaruddin

M,

M.SiselakuDekanFakultasEkonomidanBisnisUniversitasMuhammadiyah

telahmemberikankesempatanbagipenulisuntukmengikutikegiatanperkuliahan

di FakultasEkonomidanBisnisUniversitasMuhammadiyah Malang.

3.

Dr.

H.

Marsudi,

M.M.

selakuKetua

Program

StudiJurusanManajemenFakultasEkonomidanBisnisUniversitasMuhammadiy

ah

Malang

ataskebijakandalampenyusunanmatakuliahsesuaikonsentrasipenjurusan.

4.

Prof. Dr. H. BambangWidagdo M,MdanDra. Hj. Erna RetnaRahadjeng

M.M.,AFP.selakudosenpembimbing

yang

telahbanyakmeluangkanwaktudantenagasertakesabarannyadalammemberikan

bimbingandanpengarahankepadapenulissehinggadapatterselesaikannyaskripsi

ini.

5.

Drs.

H.

Jihadi,

M.Si.

selakuDosenWalikelas

B

Angkatan

2010

JurusanManajemenFakultasEkonomidanBisnisUniversitasMuhammadiyah

Malang

yang

selamastudiselalumemberikanmotivasi,

arahandansemangatuntukselalumenjadilebihbaik.

6.

Kedua orang tuaku, Ayah dan Mama sertaKak Mel dan Bang Put, yang

telahmemberikandukunganbaiksecaramaterilmaupun

spiritual,

sertasegenapkasihsayangnya

yang

telahdiberikankepadasayaselamaini,

terimakasih

yang

takterhinggauntuksemuannya.

Semoga

Allah

senantiasamemberikanrahmatuntukmereka

7.

Moh.

Kasiraghi

yang

selalusetiamemberikanmotivasi,

dukungansertamendengarkankeluhkesahdalammenyelesaikanpenelitianini.

8.

Teman-temankos

22,

Lilik,

Dita,

Ida,

Dewi,

Meyyang

memberikansemangatdanbersediamenemanidalammenyelesaikanskripsiini.

9.

Pihak-pihaklain

yang

turutmembantuselesainyaskripsiini,

yang

tidakdapatpenulissebutkansatupersatu.

Tidakadagading

yang

takretak.Penulismenyadaribahwadalampenulisanskripsiinimasihterdapatbanyakke

kurangandankelemahannya, olehkarenaitupenulismengharapkan saran dankritik

yang sifatnyamembangun agar dapatlebihbaiklagi.

Besarharapanpenulisbahwaskripsiinidapatmemberikanmanfaatdanbergunaba

gisemuapihakdalammeningkatkankeilmuan.Akhir

kata

sayamengucapkanterimakasih yang sebanyak-banyaknyamudah-mudahan Allah

SWT senantiasamemberikankeberkahanbagisetiaplangkahkita.

Wassalamu’alaikum. Wr. Wb

Malang, Juli2014

Penulis

DAFTAR ISI

Halaman

ABSRTAK

... i

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN

A. LatarBelakang ... 1

B. RumusanMasalah ... 6

C. BatasanPenelitian ... 6

D. TujuandanManfaatPenelitian ... 7

BAB II TINJAUAN PUSTAKA

A. PenelitianTerdahulu ... 9

B. Tinjauan

Pustaka... 10

C. KerangkaPikir ... 28

D. Hipotesis ... 29

B. Jenis Data danSumber Data ... 30

C. TeknikPengumpulan Data ... 31

D. PopulasidanSampel ... 31

E. DefinisiOperasional ... 32

F. TeknikAnalisaDatadanUjiHipotesis ... 34

BAB IV HASILDANPEMBAHASANPENELITIAN

A. GambaranUmum Perusahaan ... 39

B. Analisis Data ... 46

C. Pembahasan ... 63

BAB V KESIMPULAN DAN SARAN

A. KESIMPULAN ... 66

B. SARAN ... 66

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel1 DataPenjualandanLabaBersih Perusahaan Kosmetik ... 2

Tabel 4.1 PemilihanKriteriaSampel ... 39

Tabel 4.2 LaporanKeuanganKonsolidasi PT MustikaRatuTbk ... 42

Tabel 4.3LaporanKeuanganKonsolidasi PT Martina BertoTbk ... 44

Tabel 4.4LaporanKeuanganKonsolidasi PT MandomindonesiaTbk ... 46

Tabel 4.5BiayaHutangSebelumPajak PT MustikaRatuTbk ... 47

Tabel 4.6BiayaHutangSebelumPajak PT Martina BertoTbk ... 47

Tabel4.7 BiayaHutangSebelumPajak PT Mandom Indonesia Tbk ... 48

Tabel 4.8BiayaHutangSesudahPajak PT MustikaRatuTbk... 48

Tabel 4.9BiayaHutangSesudahPajak PT Martina BertoTbk ... 49

Tabel 4.10BiayaHutangSesudahPajak PT Mandom Indonesia Tbk ... 49

Tabel 4.11 PerhitunganBiayaLabaDitahan ... 52

Tabel 4.12 ProporsiMasingMasing Modal PT MustikaRatuTbk ... 53

Tabel 4.13 ProporsiMasingMasing Modal PT Martina BertoTbk ... 54

Tabel 4.14 ProporsiMasingMasingModal PT Mandom Indonesia Tbk ... 54

Tabel 4.15PerhitunganBiaya Rata-rata Tertimbang (WACC)PerusahaanKosmetik

... 55

Tabel4.16PerhitunganNOPAT PTMustikaRatuTbk ... 57

Tabel4.18PerhitunganNOPAT PTMandom Indonesia Tbk ... 58

Tabel4.19PerhitunganBiaya Modal PT MustikaRatuTbk ... 58

Tabel4.20PerhitunganBiaya Modal PT Martina BertoTbk ... 59

Tabel4.21PerhitunganBiayaModal PT Mandom Indonesia Tbk ... 59

Tabel4.22PerhitunganEVA PT MustikaRatuTbk ... 60

Tabel4.23PerhitunganEVA PT Martina BertoTbk ... 61

DAFTAR LAMPIRAN

Lampiran 1PerhitunganBiayaHutangSebelumPajak (Kd)

Lampiran 2PerhitunganTarifPajak (T)

Lampiran 3PerhitunganBiayaHutangSetelahPajak (Ki)

Lampiran 4 DaftarSukuBunga SBI

Lampiran 5Perhitungan Tingkat PengembalianPasar (Rm)

Lampiran 6Perhitungan Tingkat Pengembaliansaham (Ri)

Lampiran 7 PerhitunganEstimasi Beta

Lampiran 8 PehitunganBiayaModal Saham (Ks)

Lampiran 9 PerhitunganStruktur Modal

Lampiran 10 PerhitunganBiaya modal Rata-Rata Tertimbang (WACC)

Lampiran 11 PerhitunganNOPAT

DAFTAR PUSTAKA

Ariffudin, Agus. 2007.

PenilaianKinerjaKeuangan Perusahaan DenganMetode

EVA Dan MVA (StudiPada Perusahaan Otomotif Dan Komponennya Yang

Terdaftar Di BEJ

). Skripsi: UMM

Bringham, Eugene dan Houston, 2006.

Dasar-DasarManajemenKeuangan

.Edisi

11, Buku 1. Jakarta: SalembaEmpat.

Bringham, Eugene dan Houston, 2011.

Dasar-DasarManajemenKeuangan

.Edisi

11, Buku 2. Jakarta: SalembaEmpat.

Cooper, Donald dan Emory.1995.

MetodePenelitianBisnis

. Edisi 5.Jilid 1, Jakarta

:Erlangga

Husnan, SuaddanEnyPudjiastuti. 2004.

Dasar-DasarManajemenKeuangan

. Edisi

1, Yogyakarta: UPP AMP YKPN

Kusuma,

Febriyanti

W.

2010.

AnalisisKinerjaKeuangan

Perusahaan

Telekomunikasi Yang Go Public

di BEI. Skripsi: UMM

Munawir, S. 2007.

Analisa Laporan Keuangan

. Edisi Keempat. Yogyakarta:

Liberty. Yogyakarta.

Sanusi, Anwar. 2011.

MetodologiPenelitianBisnis

. Jakarta: SalembaEmpat.

Sartono, Agus. 2010.

ManajemenKeuangan (TeoridanAplikasi)

. Yogyakarta:

BPFE.

Sutrisno, 2009.

ManajemenKeuanganTeori, KonsepdanAplikasi.

Edisiketujuh,

Yogyakarta: BPFE

Warsono,

1999,

ManajemenKeuangan,KeputusanKeuanganJangkaPanjang

.

EdisiKetiga,Buku 1. Malang :UMMPress Malang.

Warsono, 2003,

ManajemenKeuangan Perusahaan

, EdisiKetiga, CetakanPertama,

Malang.

Bagus, Denny (2009)” EVA sebagaikonseppengukurankinerjakeuangan” (online)

http://jurnal-sdm.blogspot.com/2009/04/economic-value-added-eva-sebagai-konsep_28.html (diakses 22 desember 2013)

(COMPOSITE) idx : Jakarta Composite Index(IHSG)

http://www.duniainvestasi.com/bei/prices/stock (diakses 16 maret

2013)

Ipotnews (2012) “PasarKosmetik Indonesia 2012 DiperkirakanRp 12,2Triliun”

(online) https://www.ipotnews.com/(diakses 22 desember 2013)

Liestiyowati (2011) “IndahnyaBelajarAkuntansi” (online)

http://akuntansi.blogspot.com/2011/10/alat-ukur-kinerja-perusahaan-eva.html (diakses 16 Maret 2014)

Sahamok (2013) “Sub Sektor Kosmetik & Keperluan Rumah Tangga“ (online)

http://www.sahamok.com/emiten/sektor-industri-barang-konsumsi/sub-sektor-kosmetik-keperluan-rumah-tangga/ (diakses 22

desember 2013 )

Wibowopajak (2012)

“

Tarif PajakPPhPasal 25/29

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pertumbuhan dunia kosmetik dan sejenisnya di Indonesia semakin

berkembang, ini mempengaruhi sektor kosmetik di Indonesia. Pertumbuhan

ini didorong oleh banyaknya permintaan dari konsumen yang semakin

meningkat. Pada saat ini masyarakat Indonesia semakin sadar untuk merawat

kecantikan dan penampilan menarik dengan produk kosmetik sebagai

penunjangnya. Semakin banyaknya permintaan masyarakat akan produk

kosmetik yang berkualitas membuat perusahaan kosmetik banyak melakukan

inovasi – inovasi untuk menarik konsumennya.

Berdasarkan riset data Pasar kosmetik di Indonesia pada 2012

diperkirakan tumbuh di atas 16,9% menjadi Rp 12,2 triliun dari proyeksi

tahun ini, menurut asosiasi industri. Kenaikan didorong peningkatan

penggunaan produk kosmetik di dalam negeri seiring naiknya daya beli

masyarakat. Wiyantono, Ketua Bidang Perdagangan Persatuan Perusahaan

Kosmetik Indonesia (Perkosmi), mengatakan proyeksi pertumbuhan pasar

kosmetik di Indonesia pada 2012 dibuat mengacu pada pertumbuhan rata-rata

pasar kosmetik nasional yang melebihi 15% dalam tiga tahun terakhir.

(www.ipotnews.com)

Perusahaan Kosmetik yang tergabung diantaranya adalah PT. Mustika

Ratu tbk (MRAT), PT. Martina Berto tbk (MBTO), PT. Mandom Indonesia

2

tingkat persaingan dalam pasar kosmetik di Indonesia mengalami peningkatan.

Dan para pelanggan kosmetik juga menikmati manfaat dari persaingan

tersebut. (www.sahamok.com)

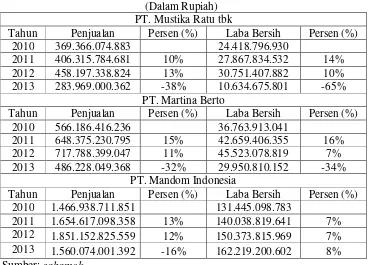

Tabel 1. Data Penjualan dan Laba Bersih Perusahaan Kosmetik (Dalam Rupiah)

PT. Mustika Ratu tbk

Tahun Penjualan Persen (%) Laba Bersih Persen (%) 2010 369.366.074.883 24.418.796.930

2011 406.315.784.681 10% 27.867.834.532 14% 2012 458.197.338.824 13% 30.751.407.882 10% 2013 283.969.000.362 -38% 10.634.675.801 -65%

PT. Martina Berto

Tahun Penjualan Persen (%) Laba Bersih Persen (%) 2010 566.186.416.236 36.763.913.041

2011 648.375.230.795 15% 42.659.406.355 16% 2012 717.788.399.047 11% 45.523.078.819 7% 2013 486.228.049.368 -32% 29.950.810.152 -34%

PT. Mandom Indonesia

Tahun Penjualan Persen (%) Laba Bersih Persen (%) 2010 1.466.938.711.851 131.445.098.783

2011 1.654.617.098.358 13% 140.038.819.641 7% 2012 1.851.152.825.559 12% 150.373.815.969 7% 2013 1.560.074.001.392 -16% 162.219.200.602 8% Sumber: sahamok

Tabel 1.1 menunjukan dari setiap tahunnya perusahaan Kosmetik

mengalami peningkatan dalam penjualan dan laba bersihnya kecuali pada

tahun 2013 yang mengalami penurunan dikarenakan laporan keuangan yang

digunakan menggunakan laporan triwulan ke III. Pada perusahaan PT.

Mustika Ratu Tbk penjualan dari tahun 2010-2011 mengalami peningkatan

sebesar 10% dan pada tahun 2011-2012 penjualan meningkat sebesar 13%

serta pada tahun 2012-2013 penjualan menurun sebesar 38%. Sedangkan laba

bersih pada tahun 2010-2011 mengalami peningkatan sebesar 14% dan pada

3

tahun 2012-2013 laba bersih menurun sebesar 65%. Adanya peningkatan ini

dikarenakan semakin banyaknya minat konsumen terhadap produk-produk

yang dihasilkan PT. Mustika Ratu Tbk sehingga penjualan dan laba yang

dihasilkan meningkat tiap tahunnya.

Pada perusahaan PT. Martina Berto Tbk penjualan dari tahun 2010-2011

mengalami peningkatan sebesar 15% dan pada tahun 2011-2012 penjualan

meningkat sebesar 11% serta pada tahun 2012-2013 penjualan menurun sebesar

32%. Sedangkan laba bersih pada tahun 2010-2011 mengalami peningkatan

sebesar 16% dan pada tahun 2011-2012 laba bersih mengalami peningkatan

sebesar 7% serta pada tahun 2012-2013 laba bersih menurun sebesar 34%.

Adanya peningkatan ini dikarenakan semakin banyaknya minat konsumen

terhadap produk-produk yang dihasilkan PT. Martina Berto Tbk sehingga

penjualan dan laba yang dihasilkan meningkat tiap tahunnya.

Pada perusahaan PT. Mandom Indonesia Tbk penjualan dari tahun

2010-2011 mengalami peningkatan sebesar 13% dan pada tahun 2010-2011-2012

penjualan meningkat sebesar 12% serta pada tahun 2012-2013 penjualan

menurun sebesar 16%. Sedangkan laba bersih pada tahun 2010-2011

mengalami peningkatan sebesar 7% dan pada tahun 2011-2012 laba bersih

mengalami peningkatan sebesar 7% serta pada tahun 2012-2013 laba bersih

meningkat sebesar 8%. Sama halnya dengan PT. Martina Berto, adanya

peningkatan ini dikarenakan semakin banyaknya minat konsumen terhadap

produk-produk yang dihasilkan PT. Mandom Indonesia Tbk sehingga

4

Suatu perusahaan didirikan untuk mendapatkan keuntungan, disamping

kelangsungan hidup dan tanggung jawab sosial. Suatu perusahaan perlu

mengelola sumber daya yang dimilikinya dengan baik yaitu dengan

mengadakan perencanaan, pengorganisasian, pengarahan dan pengendalian

baik yang bersifat jangka panjang maupun jangka pendek. Manajemen

keuangan merupakan salah satu fungsi dalam perusahaan yang turut

menentukan keberhasilan perusahaan dalam mencapai tujuannya. Dengan

manajemen keuangan, efisiensi perusahaan dapat mencapai tujuannya yang

dapat dilihat dari kinerja keuangannya.

Kinerja keuangan merupakan penentu ukuran-ukuran tertentu yang

dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba atau

sebagai prestasi yang dicapai oleh suatu perusahaan tertentu yang

mencerminkan tingkat kesehatan dari perusahaan tersebut. Dengan kinerja

keuangan, dapat membantu perusahaan menemukan kelemahan dan kekuatan

dalam kinerja perusahaan, sehingga dapat dibuat keputusan-keputusan penting

bagi kepentingan perusahaan dimasa yang akan datang.

Untuk mengukur tingkat kesehatan keuangan perusahaan dapat

digunakan alat analisis yang disebut analisis rasio keuangan. Untuk

melakukan analisis rasio keuangan, diperlukan perhitungan rasio-rasio

keuangan yang mencerminkan aspek-aspek tertentu. Rasio-rasio keuangan

mungkin dihitung berdasarkan atas angka-angka yang ada dalam neraca saja,

dalam laporan rugi-laba saja, atau pada neraca dan laporan rugi-laba. Setiap

analisis keuangan bisa saja merumuskan rasio tertentu yang dianggap

5

Cara lain untuk mengukur kinerja keuangan suatu perusahaan adalah

analisis Economic Value Added (EVA). EVA dapat diterapkan pada semua

divisi yang ada di suatu perusahaan, dan biaya modal akan merefleksikan

resiko dari suatu unit bisnis. Untuk mengatasi kesulitan dalam pengukuran

kinerja perusahaan, analisis EVA dapat digunakan. Kelebihan dari analisis

tersebut adalah bahwa EVA mencoba mengukur nilai tambah yang dihasilkan

perusahaan dengan cara mengurangi total biaya modal yang timbul sebagai

akibat yang dilakukan. EVA dapat mendorong perusahaan untuk

memperhatikan struktur modalnya. Analisis tersebut juga memiliki kelemahan

yaitu EVA hanya menggambarkan penciptaan nilai pada tahun tertentu, proses

perhitungan EVA memerlukan estimasi atas biaya modal dan estimasi ini

untuk perusahaan yang belum Go Publik sulit untuk di lakukan.

EVA merupakan indikator tentang adanya penambahan nilai dari satu

investasi. EVA yang positif menunjukkan tingkat pengembalian atas modal

yang lebih tinggi daripada tingkat biaya modal, hal ini berarti bahwa

perusahaan mampu menciptakan nilai tambah bagi pemilik perusahaan berupa

tambahan kekayaan. Sedangkan EVA yang negatif berarti total biaya modal

perusahaan lebih besar daripada laba operasi setelah pajak yang diperolehnya,

sehingga kinerja keuangan perusahaan tersebut tidak baik.

Penilaian kinerja dengan menggunakan pendekatan EVA merupakan

sistem yang disesuaikan dengan manajemen keuangan karena bertitik berat

pada nilai bagi investor. Menggunakan pendekatan EVA, para manajer akan

6

yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat

biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

Alasan pemilihan obyek penelitian pada perusahaan Kosmetik yang

tercatat di Bursa Efek Indonesia, karena penjualan perusahaan Kosmetik

meningkat dari tahun ke tahun. Berdasarkan latar belakang masalah tersebut di

atas, penulis tertarik untuk melakukan pembahasan topik tersebut dalam

skripsi ini dengan judul ”Analisis Kinerja Keuangan Perusahaan Kosmetik

Yang Tercatat di BEI”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas maka rumusan

masalah yang diambil adalah:

1. Bagaimana kinerja keuangan perusahaan kosmetik yang tercatat di

BEI selama tahun 2010-2013?

2. Diantara perusahaan kosmetik yang tercatat di BEI, perusahaan

mana yang mempunyai Economic Value Added yang lebih besar?

C. Batasan Penelitian

Dalam penelitian ini perlu dilakukan pembatasan agar pembahasan

tidak terlalu meluas dan sesuai dengan judul yang diambil. Adapun batasan

penelitiannya yaitu pada laporan keuangan tahun 2010-2013 perusahaan

Kosmetik yang tercatat di BEI, dan untuk menganalisis menggunakan analisis

7

D. Tujuan Dan Manfaat Penelitian

1. Tujuan penelitian

Tujuan diadakannya penelitian ini adalah

a. Mengetahui kinerja keuangan perusahaan kosmetik yang tercatat di

BEI selama tahun 2010-2013

b. Mengetahui perusahaan kosmetik yang memberikan Economic Value

Added yang lebih besar.

2. Manfaat Penelitian

Manfaat yang ditemukan dalam penelitian ini adalah:

a. Bagi Perusahaan Kosmetik

Hasil penelitian ini nantinya dapat digunakan sebagai bahan

evaluasi serta perbaikan di masa yang akan datang bagi perusahaan

untuk menerapkan langkah - langkah yang harus diambil guna

mempertahankan atau meningkatkan kinerja keuangan perusahaan.

b. Bagi Investor Perusahaan Kosmetik

Bagi investor atau calon investor, informasi ini berguna untuk

memberikan gambaran mengenai kinerja keuangan perusahaan

sehingga dapat memberikan masukan kapan mereka akan melakukan

pengambilan keputusan investasi pada perusahaan kosmetik.

c. Bagi Kreditur Perusahaan Kosmetik

Diharapkan kreditur dapat mempertimbangkan dalam pemberian atau

penolakan permintaan kredit yang di ajukan perusahaan serta dapat dijadikan

8

d. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat dijadikan informasi yang

berguna untuk memperdalam pengetahuan mereka tentang Economic

Value Added serta memberi masukan dalam melakukan penelitian -

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Peneliti terdahulu yang digunakan adalah penelitian yang dilakukan

oleh Febriyanti Kusuma W dengan judul “Analisis Kinerja Keuangan

Perusahaan Telekomunikasi yang Go Publik di BEI”. Tujuan penelitian ini

adalah untuk mengetahui apakah kinerja perusahaan telekomunikasi yang

tercatat di BEI sehat dan memberikan nilai tambah ekonomis dan untuk

mengetahui perusahaan mana yang mempunyai kinerja paling baik. Alat

analisis yang digunakan dalam penelitian ini adalah dengan menggunakan

metode EVA.

Dari hasil analisis dapat disimpulkan bahwa perusahaan telekomunikasi

yaitu PT. Indosat Tbk pada tahun 2006 memiliki EVA > 0, tahun 2007 dan

2008 EVA < 0. PT. Telekomunikasi Indonesia Tbk dari tahun 2006-2008

memiliki nilai EVA > 0. PT. Bakrie Telecom Tbk tahun 2006-2007 memiliki

nilai EVA < 0 dan tahun 2008 memiliki nilai EVA > 0. Dari ketiga perusahaan

tersebut yang memiliki kinerja paling baaik adalah PT. Telekomunikasi

Indonesia Tbk.

Dalam penelitian ini memiliki kesamaan pada alat analisisnya yaitu

mengukur kinerja keuangan dengan menggunakan metode EVA. Perbedaan

dari penelitian ini adalah laporan keuangan yang digunakan peneliti terdahulu

10

bidang Telekomunikasi, sedangkan peneliti sekarang mengunakan tahun 2010

sampai 2013 pada perusahaan Kosmetik.

B. Tinjauan Teori

1. Pengertian Kinerja Keuangan

Secara umum dapat dikatakan bahwa kinerja keuangan adalah

prestasi yang dapat dicapai oleh perusahaan dibidang keuangan dalam

suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan.

Disisi lain kinerja keuangan menggambarkan kekuatan struktur keuangan

suatu perusahaan dan sejauh mana asset yang tersedia, perusahaan

sanggup meraih keuntungan. Hal ini berkaitan erat dengan kemampuan

manajemen dalam mengelola sumber daya yang dimilki perusahaan secara

efektif dan efisien.

Martono dan Harjito (2008:52) berpendapat bahwa kinerja

keuangan suatu perusahaan sangat bermanfaat bagi berbagai pihak

(stakeholders) seperti investor, kreditur, analis, konsultan keuangan,

pialang, pemerintah, dan pihak manajemen sendiri.

Berdasarkan definisi tersebut, maka kinerja perusahaan merupakan

sesuatu yang dihasilkan oleh suatu organisasi dalam periode tertentu

dengan mengacu pada standar yang ditetapkan. Kinerja perusahaan

hendaknya merupakan hasil yang dapat diukur dan menggambarkan

kondisi empirik suatu perusahaan dari berbagai ukuran yang disepakati..

11

a. Mengetahui tingkat likuiditas yaitu kemampuan suatu perusahaan

untuk memenuhi kewajiban keuangan pada saat ditagih

b. Mengetahui tingkat leverage yaitu menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban apabila perusahaan

tersebut dilikuidasi baik jangka panjang maupun jangka pendek

c. Mengetahui tingkat profitabilitas yaitu menunjukkan kemampuan

sebuah perusahaan menghasilkan laba selama periode tertentu

d. Mengetahui tingkat aktivitas yaitu kemampuan sebuah perusahaan

untuk melakukan usahanya dengan stabil yang diukur melalui

kemampuannya mengukur efektivitas investasi dan sumber

ekonominya

2. Pengukuran Kinerja

Pengukuran kinerja menurut Robertson dalam Mahsun (2009 : 25)

merupakan suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan

sasaran yang telah ditentukan sebelumnya termasuk informasi atas:

efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa,

kualitas barang dan jasa seberapa jauh barang dan jasa diserahkan kepada

pelanggan dan sampai seberapa jauh pelanggan terpuaskan, hasil kegiatan

dibandingkan dengan maksud yang diinginkan dan efektivitas tindakan

dalam mencapai tujuan.

Pengukuran kinerja perusahaan dipakai sebagai acuan untuk

mengambil keputusan dan mengevaluasi kinerja manajemen dan unit

masing-12

masing bagian nantinya akan memberikan kontribusi meningkatkan

kualitas kepuasan dan akuntabilitas terhadap keberhasilan perusahaan

dalam mencapai sasaran.

Manfaat sistem pengukuran kinerja yang baik adalah sebagai berikut :

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan

membawa perusahaan lebih dekat pada pelanggannya dan

membuat seluruh orang dalam organisasi terlibat dalam upaya

memberi kepuasan kepada pelanggan.

b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian

dari mata rantai pelanggan dan pemasok internal.

c. Mengidentifikasi pemborosan sekaligus mendorong upaya-upaya

pengurangan terhadap pemborosan tersebut (reduction of waste).

d. Membuat suatu tujuan strategis yang biasanya masih kabur

menjadi lebih konkrit sehingga mempercepat proses pembelajaran

organisasi.

e. Membangun konsensus untuk melakukan suatu perubahan dengan

memberi ”reward” atas perilaku yang diharapkan tersebut.

Hasil pengukuran tersebut kemudian digunakan sebagai umpan

balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu

rencana dan titik di mana perusahaan memerlukan

13

3. Economic Value Added (EVA)

Metode EVA pertama kali dikembangkan oleh Stewart & Stern

seorang analis keuangan dari perusahaan Stern Stewart & Co pada tahun

1993 di Amerika Serikat. Menurut Stern Stewart, Economic Value Added

dihitung sebagai laba operasi setelah pajak dikurangi beban biaya dari

modal dari seluruh modal untuk menghasilkan laba.

Laba operasi setelah pajak menggambarkan hasil penciptaan nilai

di dalam perusahaan, dan biaya modal diartikan sebagai pengorbanan yang

dikeluarkan dalam penciptaan tersebut. EVA yang menunjukan positif

menunjukan bahwa manjemen perusahaan berhasil meningkatkan nilai

perusahaan bagi pemilik perusahaan sesuai dengan tujuan manajemen

keuangan yang memaksimalkan nilai perusahaan.

Brigham dan Houston (2006:69) EVA adalah suatu estimasi dari

laba ekonomis yang sebenarnya dari bisnis untuk tahun yang

bersangkutan. EVA mencerminkan laba residu yang tersisa setelah biaya

dari seluruh modal, termasuk ekuitas. Berdasarkan definisi dapat

dijelaskan bahwa EVA adalah alat ukur kinerja untuk menganalisis

keuangan perusahaan untuk menilai profitabilitas yang realistis dari

operasi perusahaan dengan menggunakan biaya modal dalam

perhitungannya. Selain itu EVA juga mempertimbangkan dengan adil

harapan para investor melalui perhitungan biaya modal tertimbang dari

14

Setiap perusahaan tentunya menginginkan nilai EVA akan naik terus

menerus, karena EVA adalah tolak ukur fundamental dari tingkat pengembalian

modal (return of capital). Ada beberapa cara untuk meningkatkan nilai EVA

perusahaan yaitu (Widayanto dalam Arifudin (2007:16)):

1) Meningkatkan keuntungan (profit) tanpa menambah modal

2) Menurangi pemakaian modal.

3) Melakukan investasi pada proyek-proyek dengan tingkat

pengembalian tinggi.

Konsep ini tidak memerlukan adanya suatu perbandingan dengan

perusahaan sejenis dalam industri dan tidak perlu membuat analisis

kecenderungan dengan tahin-tahun sebelumnya. Konsep ini lebih

menekankan pada seberapa besar laba yang dihasilkan setelah dikurangi

dengan biaya modal rata-rata tertimbang.

a. Manfaat Economic Value Added

Manfaat yang diperoleh dari penerapann metode EVA didalam

suatu perusahaan menurut (Siddarta, 1997:12):

1) EVA sangat bermanfaat untuk digunakan sebagai penilaian kinerja

perusahaan dimana fokus penilaian kinerja adalah pada penciptaan

nilai (value creation).

2) Dengan EVA, para manajer akan berfikir dan juga bertindak

seperti halnya pemegang saham, yaitu memilih investasi yang

memaksimumkan tingkat biaya modal sehingga nilai perusahaan

15

3) EVA dapat dipergunakan untuk mengidentifikasi proyek atau

kegiatan yang memberikan pengembalian yang lebih tinggi dari

pada biaya modal.

b. Keunggulan dan kelemahan EVA

Keunggulan EVA antara lain:

1) EVA mencoba mengukur nilai tambah yang dihasilkan perusahaan

dengan cara mengurangi total biaya modal yang timbul sebagai

akibat yang dilakukan. Diperhitungkan biaya modal ini

menyebabkan manajemen perusahaan lebih memperhatikan

kepentingan investor yang mengharapkan pengembalian atas

modalnya.

2) EVA akan membantu mengurangi serendah mungkin konflik yang

umum terjadi antara pihak manajemen mengarahkan kegiatan

operasional perusahaan untuk menghasilkan EVA setinggi

mungkin agar para investor mendapatkan penghasilan maksimal.

3) EVA akan mendorong perusahaan untuk memperhatikan struktur

modalnya.

Kelemahan antara lain:

1) EVA hanya menggambarkan penciptaan nilai pada tahun tertentu.

Nilai perusahaan merupakan akumulasi EVA selama umur

perusahaan. Dengan demikian bisa saja suatu perusahaan

mempunyai EVA positif tahun sekarang. Tetapi nilai perusahaan

16

2) Konsep EVA tergantung pada transparasi internal dalam

perhitungan EVA secara akurat tapi dalam kenyataannya seringkali

perusahaan kurang transparan dalam mengemukakan kondisi

internalnya.

3) Proses perhitungan EVA memerlukan estimasi atas biaya modal

dan estimasi ini untuk perusahaan yang belum go publik sulit untuk

dilakukan dengan tepat. Untuk perusahaan yang sudah go publik

biaya modal atas ekuitas dapat diperkirakan dengan menggunakan

Capital Asset Pricing Model (CAPM).

c. Strategi Meningkatkan EVA

Menurut Amrullah yang dikutip oleh Arifudin (2007: 22) ada beberapa

strategi untuk meningkatkan EVA:

1) Strategi penciptaan nilai dengan mencapai pertumbuhan

keuntungan (Profitable Growth). Hal ini bisa dicapai dengan

menambah modal yang diinvestasikan pada proyek dengan

tingkat pengembalian tinggi.

2) Strategi penciptaan nilai dengan meningkatkan efisiensi operasi

dalam hal ini menaikkan keuntungan tanpa menggunakan

tambahan modal.

3) Strategi penciptaan nilai dengan rasionalisasi dan keluar dari

bisnis yang tidak menjanjikan (rationalize and exit unrewording

business).Hal ini berarti menarik modal yang tidak produktif dan

17

pengembalian yang rendah dan menghapus unit bisnis yang tidak

menjanjikan hasil.

d. Perhitungan EVA

EVA adalah suatu estimasi laba ekonomis yang benar atas

suatu bisnis selama tahun tertentu. EVA pada tahun tertentu

menunjukan tentang seberapa besar nilai bersih yang dapat diciptakan

oleh manajemen perusahaan dengan menggunakan semua sumber daya

yang dimilikinya, termasuk penggunaan atas semua sumber dana yang

ada, baik dari pemilik atau pemegang saham maupun krediur.

Rumus:

EVA = NOPAT – Biaya Modal Setelah Pajak

NOPAT = EBIT (1-T)

Dalam menghitung EVA ada beberapa langkah yang harus

dilakukan (Widayanto, 1993:53)

1) Menghitung biaya modal

Biaya modal yaitu semua biaya yang secara riil dikeluarkan oleh

perusahaan dalam rangka mendapatkan sumber dana atau modal.

Brigham dan Houston (2006:467) Biaya modal dalam penggunaannya

memiliki tiga tujuan, yaitu: (a) biaya modal adalah salah satu input

terpenting yang digunakan untuk menghitung nilai tambah ekonomi

(EVA) suatu perusahaan atau devisi. (b) Manajer mengestimasikan dan

menggunakan biaya modal ketika memutuskan apakah akan menyewa

18

pengaturan jasa-jasa monopoli yang diberikan oleh perusahaan listrik,

gas, dan telepon.

Warsono (2003:138) Biaya modal yang digunakan, baik untuk

perusahaan maupun proyek khusus, adalah biaya modal tertimbang.

Biaya modal rata-rata tertimbang ini memiliki beberapa komponen,

yaitu biaya utang (cost of debt), biaya saham preferen (cost of

preferred stock), dan biaya ekuitas (cost of common equity).

Biaya modal merupakan tingkat pengembalian yang di syaratkan

dari semua pembelanjanya. Biaya modal yang digunakan, baik untuk

perusahaan maupun proyek khusus, adalah biaya modal rata-rata

tertimbang. Menurut Martin dan Keown dalam Ariffudin (2007:23)

Faktor yang menentukan biaya biaya modal adalah keadaan umum

perkekonomian, keadaan pasar, keputusan operasional dan pembiayaan

perusahaan, dan besarnya pembiayaan.

Biaya modal rata-rata tertimbang mempunyai beberapa komponen,

yaitu:

a) Biaya Modal Hutang (Cost of Debt)

Biaya hutang menunjukkan seberapa besar biaya yang harus

ditanggung oleh perusahaan karena perusahaan menggunakan dana

yang berasal dari pinjaman. Biaya hutang dihitung berdasarkan tingkat

bunga yang dibayarkan kepada kreditur, biaya hutang dimaksudkan di

sini adalah hutang jangka panjang. Karena bunga dapat dibebankan

19

perlu disesuaikan dengan pajak. Biaya hutang dapat diformulasikan

sebagai berikut:

i. Biaya hutang sebelum pajak (before-tax cost of debet)

Biaya utang sebelum pajak yaitu biaya yang dapat

ditentukan dengan menghitung tingkat hasil internal (yield to

maturity) atas arus kas surat-surat obligasi. Kd merupakan suku

bunga atas utang baru suatu perusahaan atau komponen biaya

dariutang sebelum pajak. Sutrisno (2009:151) Biaya utang sebelum

pajak dapat dihitung dengan rumus sebagai berikut:

Kd = x100%

Keterangan:

Kd = biaya hutang sebelum pajak

ii. Biaya hutang setelah pajak (after-tax cost of debet)

Biaya hutang setelah pajak yaitu biaya yang berkait dengan

utang baru, yang telah memperhitungkan dampak penghematan

pajak akibat adanya beban bunga. Dalam biaya hutang setelah

pajak perusahaan yang menggunakan sebagian sumber dananya

dari hutang akan terkena kewajiban membayar bunga. Beban

bunga akan menyebabkan pajak penghasilan berkurang yang

diminta oleh investor.

Warsono (2003:139) Biaya utang setelah pajak dapat

20

Ki = Kd (1 - T)

= PajakPenghasil an

Labasebelumpajak penghasilan x100%

Keterangan:

Ki = biaya hutang setelah pajak

Kd = biaya hutang sebelum pajak

T = tarif pajak efektif

b) Biaya Saham Preferen

Saham preferen mempunyai karakteristik kombinasi antara utang

dengan modal sendiri atau sham biasa. Salah satu ciri saham preferen

yang mempunyai utang adalah adanya penghasilan tetap bagi

pemegangnya. Pendapatan ini berupa dividen saham preferen. Saham

preferen tidak mempunyai jatuh tempo, sehingga dalam penilaiannya

mempunyai obligasi abadi. Untuk menentukan besarnya biaya saham

preferen, mendasarkan diri pada model penilaian saham preferen.

Biaya saham preferen adalah tingkat pengembalian yang diminta

oleh investor atas saham preferen perusahaan. Biaya saham preferen

dapat dihitung dengan rumus sebagai berikut: (Brigham dan Houston

(2006:471)

Kp =

Keterangan : Kp = biaya saham preferen

Dp = Dividen sahan preferen

21

c) Biaya Modal Sendiri

Dalam membelanjai proyek, di samping dapat diperoleh dengan

penerbitan sekuritas utang, perusahaan dapat menggunakan dana yang

berasal dari pemegang saham biasa. Hal ini dapat dilakukan dengan

dua cara, yaitu:

i. Biasa Saham Biasa Baru

Dalam melaksanakan suatu proyek terkadang dibutuhkan dana

yang besar, sehingga dana yang bersumber dari utang, saham

preferen, dan laba yang ditahan tidak mencukupi. Untuk mengatasi

hal ini, emisi saham biasa baru dapat dijadikan sebagai

pembelanjaan alternatif tambahan. Biaya saham biasa baru dapat

diformulasikan sebagai berikut: (Warsono 1999:90)

Ke =

( )

+ g

Keterangan :

Ke = biaya ekuitas eksternal

D1 = dividen saham biasa

F = biaya pengambangan

g = tingkat pertumbuhan dividen

Po = harga pasar saham biasa

ii. Laba ditahan

Laba ditahan merupakan tingkat pengembalian yang

diminta oleh pemegang saham atas biaya perusahaan. Biaya modal

22

oleh perusahaan yang memperoleh dana dengan menjual saham

biasa atau menggunakan laba ditahan untuk investasi. Biaya modal

saham biasa atau biaya ekuitas (cost of equity atau ke) dapat

mengalami peningkatan secara internal dengan menahan laba atau

secara ekternal dengan menjual atau mengeluarkan saham biasa

baru. Perusahaan dapat membagikan laba setelah pajak yang

diperoleh sebagai dividen atau menahannya dalam bentuk laba

ditahan. Laba yang ditahan tersebut kemudian digunakan untuk

investasi (reinvestasi) di dalam perusahaan. Laba ditahan yang

digunakan untuk investasi kembali tersebut perlu diperhitungkan

biaya modalnya. Biaya laba ditahan dapat ditentukan dengan tiga

model yaitu:

i) Model Pertumbuhan Dividen

Warsono (2003:147) Pada model pertumbuhan deviden atau

ada yang menyebutnya dengan model arus kas diskonto

(discount cash flow/DCF), besarnya biaya laba ditahan

ditentukan dengan mengacu pada model penilaian saham biasa.

dihitung dengan rumus sebagai berikut:

Ks = D1

Po+ g

Keterangan:

Ks = tingkat pengembalian yang disyaratkan oleh investor

D1 = dividen yang diharapkan pada tahun pertama

23

ii) Model CAPM (Capital Asset Pricing Model)

Pendekatan model CAPM menegaskan bahwa tingkat hasil

pengembalian atas saham biasa yang dibagikan oleh penanam

modal adalah tingkat bebes resiko ditambah dengan premi

resiko (premi resiko merupakan hasil pengembalian pasar

dikurangi tingkat bunga bebas resiko) dikalikan dengan beta

(resiko saham perusahaan).

Rumus: (Warsono 1999 : 88)

Ks = Rf + β (Rm - Rf)

Keterangan:

Ks = tingkat pengembalian yang diharapkan investor

Rf = tingkat bunga investasi yang diperoleh tanpa resiko

Rm = tingkat keuntungan rata-rata dari seluruh pasar ukuran

resiko dalam perusahaan

iii) Pendekatan Premi Resiko

Dalam model premi resiko ini besarnya tingkat pengembalian

yang disyaratkan oleh para pemegang saham biasa lebih tinggi

daripada tingkat pengembalian yang disyaratkan oleh para

pemegang obligasi. Pendekatan premi resiko dapat

diformulasikan sebagai berikut: (Warsono 1999:89)

24

Keterangan:

Ks = biaya laba ditahan

Ki = biaya utang setelah pajak

RP = premi resiko

2) Struktur Modal

Warsono (2003:236) Struktur modal adalah merupakan

pertimbangan jumlah utang jangka pendek yang bersifat permanen, utang

jangka panjang, saham preferen dan saham biasa. Sementara itu struktur

keuangan adalah pertimbangan antara total utang dengan modal sendiri.

Struktur modal merupakan bagian dari struktur keuangan. Adapun

faktor-faktor yang mempengaruhi struktur modal antara lain:

a) Laju pertumbuhan dan kemantapan penjualan dimasa yang akan

datang. Semakin tinggi pertumbuhan dan semakin stabil penjualan

dimasa yang akan datang, maka cenderung leverage semakin besar.

b) Struktur kompotitif dalam industri. Semakin kompotitif persaingan

dalam industrinya, semakin kecil kecenderungan perusahaan untuk

menggunakan utang jangka panjang dalam struktur modalnya.

c) Susunan aset dari perusahaan sendiri. Perusahaan yang semakin

besar asetnya berupa aset tetap (fixed asset) biasanya lebih banyak

menggunakan modal sendiri dalam struktur modalnya.

d) Resiko yang dihadapi perusahaan. Semakin besar resiko bisnis

yang dihadapi perusahaan, semakin kecil kecenderungan untuk

25

e) Status kendali dari pemilik dan manajemen. Dengan bertambahnya

saham biasanya yang beredar, kendali para pemilik (sebelumnya)

akan berkurang. Untuk mengantisipasi hal ini, biasanya untuk

menambah modal menggunakan leverage.

f) Sikap kreditur modal terhadap industri dan perusahaan. Semakin

baik persepsi para kreditur terhadap industri dan perusahaan,

semakin mudah perusahaan untuk mendapat utang.

g) Posisi pajak perusahaan. Alasan utama penggunaan utang adalah

bahwa bunga mengurangi pengeluaran pajak, sehingga semakin

besar tarif pajak yang diberlakukan terhadap perusahaan, maka

biaya utang efektif menjadi semakin rendah.

h) Fleksibilitas keuangan atau kemampuan untuk menerbitkan modal

dalam kondisi tidak baik.

i) Konservatisme atau agresivisme manajerial. Beberapa manajer

perusahaan yang agresif cenderung untuk menggunakan utang

dalam usaha untuk mendorong laba. Faktor ini tidak berpengaruh

terhadap struktur modal optimal aatu pemaksimuman nilai, tetapi

hal ini dapat berpengaruh manajer dalam menentukan struktur

modal sasaran.

3) Menghitung Biaya Rata-Rata Tertimbang (WACC)

Biaya rata-rata tertimbang adalah biaya modal yang diberikan

investor yang digunakan untuk mendanai proyek-proyek baru. Komponen

26

oleh investor dan dikenakan bunga, obligasi jangka panjang dan wesel

bayar bank. Tidak termasuk utang dan aktual karena pos-pos tersebut tidak

berasal dari investor (Brigham, 2011:23).

Biaya modal yang tepat digunakan dalam pembuatan keputusan

keuangan adalah biaya modal rata- rata tertimbang. Dasar pemikiran

penggunaan biaya modal rata-rata tertimbang adalah bahwa

masing-masing sumber pembelanjaan tidak sama. Untuk menghitung biaya modal

secara keseluruhan, maka harus mempertimbangkan bobot atau biaya

modal ini, semua tingkat pengembalian yang disyaratkan oleh sumber

pembelanjaan dapat diakomodasi.

Brigham dan Houston (2006:484) biaya rata-rata tertimbang

dihitung dengan rumus sebagai berikut:

WACC = Wd Kd (1 - T) + Wp Kp + Ws Ks

Keterangan:

WACC = biaya modal rata-rata tertimbang

Kd = biaya modal hutang

T = tingkat pajak

Wp = bobot saham preferen

Kp = biaya saham preferen

Ws = bobot ekuitas biasa

27

4) Menghitung NOPAT

NOPAT berarti laba bersih operasional setelah pajak. NOPAT

merupakan total jumlah selisih penghasilan dan beban bunga, laba/rugi

lain-lain yang terkait dengan operasional perusahaan, juga beban pajak

penghasilan. NOPAT juga dapat dihitung dengan prespektif operating.

NOPAT merupakan penyesuaian dari laba setelah pajak. Besar NOPAT ini

tidak memberikan dampak dari profitabilitas ataupun resiko bisnis.

Menurut Sartono (2001:100) NOPAT atau yang biasa dikenal

dengan laba operasi setelah pajak merupakan sejumlah laba perusahaan

yang akan dihasilkan jika perusahaan tersebut tidak memiliki hutang dan

tidak memiliki asset finansial. Jika dua perusahaan memiliki utang yang

berbeda, dan juga jumlah pembayaran bunga, perusahaan tersebut

memiliki kinerja operasi yang sama tetapi berbeda pada penghasilan

bersih, maka perusahaan dengan lebih banyak utang akan memiliki net

income yang lebih kecil.

NOPAT dapat diformulasikan sebagai berikut:

NOPAT = EBIT (1-T)

5) Standar pengukuran EVA

Standar ukuran hasil pertimbangan dari analisis EVA menurut

Widayanto (1993:52) yaitu:

EVA > 0 : Maka manajemen telah memberikan nilai tambah ekonomis

28

EVA = 0 : Maka perusahaan memiliki titik EVA yang impas, karena

semua laba digunakan untuk membayar semua

EVA < 0 : Maka manajemen tidak memberikan nilai tambah ekonomis

ke dalam perusahaan karena laba yang tersedia tidak bisa

memenuhi harapan penyandang dana (terutama pemegang

saham)

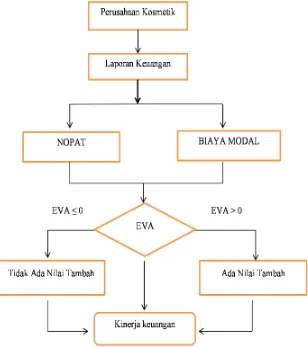

[image:47.612.193.501.360.707.2]b. Kerangka Pikir Penelitian

Gambar 1

29

Pada gambar 1 menunjukan bahwa perusahaan Kosmetik dalam

menganalisis kinerja perusahaan menggunakan analisis EVA. Dimana laba

bersih setelah pajak (NOPAT) dikurangi dengan biaya modal setelah pajak,

apakah nilai EVA ≥ 0 atau EVA ≤ dari 0. Jika EVA ≥ 0 maka perusahaan

dinyatakan sehat dan perusahaan telah memberi Economic Value Added ke

dalam perusahaan karena laba yang tersedia bisa memenuhi harapan investor.

Apabila EVA ≤ dari 0 maka perusahaan dinyatakan tidak sehat dan

perusahaan tidak memberikan Economic Value Added ke dalam perusahaan

karena laba yang tersedia tidak bisa memenuhi harapan investor.Hal tersebut

dimaksudkan untuk menilai kinerja keuangan perusahaan pada akhir periode.

c. HIPOTESIS

Berdasarkan latar belakang dan teori yang ada, maka hipotesis yang akan

diajukan untuk penelitian ini adalah:

a. Diduga kinerja keuangan perusahaan Kosmetik yang Go Publik di BEI pada

tahun 2010-2013 dapat memberikan Economic Value Added bagi investor.

b. Diduga PT. Mandom Indonesia, memberikan Economic Value Added