ANALISA KINERJA SUMBER PENDAPATAN ASLI DAERAH (PAD) KABUPATEN PESAWARAN TAHUN ANGGARAN 2008-2012

Oleh

YOFRITA TABALINA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

ANALISA KINERJA SUMBER PENDAPATAN ASLI DAERAH (PAD) KABUPATEN PESAWARAN TAHUN ANGGARAN 2008-2012

Oleh Yofrita Tabalina

Kegiatan pembangunan yang dilaksanakan oleh setiap daerah adalah bertujuan untuk merubah keadaan ke arah yang lebih baik, dengan sasaran akhir terciptanya kesejahteraan masyarakat di setiap daerah tersebut. Pembangunan merupakan rangkaian dari program-program disegala bidang secara menyeluruh, terarah dan berkesinambungan untuk menuju kehidupan yang lebih baik. Skala besarnya tingkat penerimaan daerah yang berasal dari PAD senantiasa

mencerminkan tingkat partisipasi masyarakat dan sekaligus mencerminkan kemampuan pemerintah daerah Kabupaten Pesawaran dalam menghimpun serta menggali potensi yang terdapat didaerah tersebut. Aspek pembiayaan merupakan salah satu faktor penentu keberhasilan pelaksanaan berbagai urusan rumah tangga daerah. Sejalan dengan penggunaan dan kebutuhan dana semakin besar guna membiayai Anggaran Pendapatan dan Belanja Daerah (APBD), maka pemerintah daerah setempat serta dinas yang terkait harus mampu menghimpun dana serta menggali potensi yang ada secara maksimal.

Sebagai kabupaten baru dari pecahan kabupaten Lampung Selatan, Kabupaten Pesawaran perlu mengoptimalisasikan sumber-sumber yang memberikan kontribusi terhadap Pendapatan Asli Daerah (PAD). Dalam

pelaksanaan otonomi daerah di Kabupaten Pesawaran, pemerintah daerah dalam melaksanakan tugas dan fungsinya sebagai birokrasi pemerintahan, dituntut untuk terwujudnya kemandirian keuangan. Oleh sebab itu Pemerintah Kabupaten Pesawaran berupaya agar dapat dan mampu meningkatkan penerimaan daerah, khususnya Pendapatan Asli Daerah (PAD) serta mengurangi ketergantungan sumber pembiayaan dari Pemerintah Pusat seperti Dana Perimbangan.

sumber-sumber PAD, maka dapat diketahui bahwa kinerja Pendapatan Asli Daerah (PAD) Kabupaten Pesawaran tahun anggaran 2008-2012 dengan melihat dari sumber-sumber PAD memiliki rata-rata capaian skor harapan antara 47,27% sampai 69,70%, dengan perkembangan kinerja yaitu pada tahun 2008 rata-rata capaian skor harapan sebesar 40,91%, tahun 2009 rata-rata capaian skor harapan sebesar 59,81%, tahun 2010 rata-rata skor harapan sebesar 71,82%, tahun 2011 rata-rata capaian skor harapan sebesar 65,07%, dan pada tahun 2012 rata-rata capaian skor harapan sebesar 69,09%.

Narn

MahasiswaNomor Pokok

MahasiswaJurusan

fhkultas

ASLI

DAEBAIT (PAD) ITABUPAIEN

PESAUIANAN

TtrIIUN

ANGGITRAN2o,o,4-2(Ja2

\6fi4taffatutlma

w1to21t37

Ekonomi Pembangunan

Ekonomi dan Bisnis

!!ET.IIETUJUI

1.

Komisi Pembimbing

Wltcof-Younrl Atm4fa,

S.ff,

!I.Sl.

NIP

1951,0711 198505

I

OO1DIENGESAIIITIIN

1.

Tim Pengqii

IGua

:Yournl Atmafa,

S.E ,

M.Sl.

Pengqii

BUI{an

Pembimbing

:

Bahmat,

S.E

2. Dekan

Ekonomi dan Bisnis

Bang$atmn,

3.8, !I.SL

198705.r..01L

Tanggal Lulus Ujian Skripsi

:26 Septembet

2A1.i5M,r

ffi:'34

H-iP+u*t

, ilEIT'

PERNYATAAN

BEBASPLAGIARISM

'Saya yang bertandatangan dibawah

ini meiryatakan bahwa

skripsiini tetah

.dihlis

dengan sungguh-sungguh datr tidak menrpakan penjiplakan hasil karyamg

lain. Apabila dikemudian hari terbukti bahwa penryataan ini tidak benarmaka saya sanggup menerima huhman/sanksi sesuai peraturan yang berlaku".

Bandar Lamprmg, 26 September 2013

DAFTAR ISI

Halaman

DAFTAR TABEL... ii

DAFTAR LAMPIRAN... iii

I. PENDAHULUAN A. Latar Belakang... 1

B. Permasalahan... 9

C. Tujuan Penelitian... 10

D. Kegunaan Penelitian……….. 10

E. Kerangka Pemikiran... 10

F. Sistematika Penulisan... 13

II. TINJAUAN PUSTAKA A. Otonomi Daerah... 14

B. Keuangan Daerah………... 16

C. Hubungan Keuangan Pemerintah Pusat dan Daerah... 20

D. Pendapatan asli Daerah... 22

E. Kinerja Pendapatan Asli Daerah (PAD) san Cara Pengukurannya 26

III. METODE PENELITIAN A. Jenis dan Sumber Data... 29

B. Metode Pengumpulan Data... 29

C. Alat Analisis………... 30

1. Indeks Efektifitas (Indeks Capaian Target)... 30

2. Indeks Share (IS) Sumber-Sumber PAD (Indeks Kontribusi) 31

B. Share Kinerja Pendapatan Asli daerah (PAD) Kabupaten Pesawaran 41 C. Capaian Skor Harapan dan Peringkat Sumber-sumber Pendapatan Asli

Daerah (PAD) Unggulan Kabupaten Pesawarann... 46

V. SIMPULAN DAN SARAN

A. Simpulan... 51 B. Saran... 52

DAFTAR PUSTAKA

I. PENDAHULUAN

A.Latar Belakang

Kegiatan pembangunan yang dilaksanakan oleh setiap daerah adalah bertujuan

untuk merubah keadaan kearah yang lebih baik, dengan sasaran akhir terciptanya

kesejahreraan masyarakat di setiap daerah tersebut. Pembangunan merupakan

rangkaian dari program-program disegala bidang secara menyeluruh, terarah dan

berkesinambungan untuk menuju kehidupan yang lebih baik.

Dalam pelaksanaan pembangunan setiap daerah diwajibkan serta senantiasa selalu

dituntut untuk melaksanakan reformasi yang menyeluruh sehingga semua elemen

masyarakat dapat menjadi bagian dari pembangunan tersebut. Tuntutan reformasi

disegala bidang yang didukung oleh seluruh masyarakat indonesia dalam

menyikapi berbagai permasalahan daerah akan membawa dampak terhadap

hubungan keuangan antara pemerintah pusat dan daerah. Pelaksanaan otonomi

yang benar serta pertimbangan keuangan yang lebih adil, proposional dan

transparan pada setiap jenjang antar pemerintahan menjadi harapan serta menjadi

tuntutan yang semakin diharapkan oleh seluruh lapisan masyarakat di Indonesia.

Pada dasarnya keadaan dan posisi keuangan daerah dalam menyelenggarakan

otonomi daerah sangat disadari oleh pemerintah, alternatif cara untuk mendapat

dapat dilihat dalam Undang-Undang Nomor 33 Tahun 2004 sebagai berikut: “

Agar daerah dapat mengurus rumah tangganya sendiri dengan sebaik-baiknya

maka kepadanya perlu diberikann sumber pembiayaan yang cukup, tetapi

mengingat tidak semua sumber pembiayaan dapat diberikan kepada daerah maka

kepala daerah diwajibkan untuk menggali segala sumber keuangan sendiri

berdasarkan peraturan perundang-undangan yang berlaku .” Untuk melaksanakan

urusan pemerintah yang diserahkan pemerintah pusat kepada daerah maka

pemerintah daerah setempat harus megelola secara maksimal potensi yang ada,

baik berupa sumber daya manusia, sumber daya alam serta sumber daya

ekonominya, ini merupakan salah satu sumber pendapatan yang digunakan untuk

berbagai pembiayaan guna pembangunan didaerah dan semua itu masuk dalam

Pendapatan Asli Daerah (PAD) yang diatur dalam Undang-undang Nomor 33

tahun 2004.

Skala besarnya tingkat penerimaan daerah yang berasal dari PAD senantiasa

mencerminkan tingkat partisipasi masyarakat dan sekaligus mencerminkan

kemampuan pemerintah daerah Kabupaten Pesawaran dalam menghimpun serta

menggali potensi yang terdapat didaerah tersebut. Aspek pembiayaan merupakan

salah satu faktor penentu keberhasilan pelaksanaan berbagai urusan rumah tangga

daerah. Sejalan dengan penggunaan dan kebutuhan dana semakin besar guna

membiayai Anggaran Pendapatan dan Belanja Daerah (APBD), maka pemerintah

daerah setempat serta dinas yang terkait harus mampu menghimpun dana serta

Kabupaten Pesawaran yang terbentuk sebagai kabupaten dari hasil pemekaran

Kabupaten induknya yaitu Kabupaten Lampung Selatan adalah daerah yang

cukup potensial untuk berkembang, masyarakat di Kabupaten ini pada umumnya

sangat mengharapkan tercapainya otonomi yang nyata dan bertanggung jawab.

Pengertian nyata mengandung pengertian bahwa pemberian otonomi daerah

berdasarkan faktor-faktor perhitungan, dan tindakan serta suatu kebijaksanaan

yang benar-benar menjamin daerah secara nyata mampu mengurus rumah

tangganya sendiri, sedangkan bertanggung jawab memberikan pengertian bahwa

pemberian otonomi pada daerah benar-benar sejalan dengan tujuannya yakni

dapat melancarkan usaha pembangunan yang tersebar diseluruh negara dan serasi

atau tidak bertentangan dengan pengarahan yang telah diberikan, serasi dengan

pembinaan politik dan kesatuan bangsa (Undang-Undang Nomor 22 Tahun 1999,

dikutip dari Ratnawati 2001 : 1). Menurut Josef Riwo Kaho (1995 : 25), suatu

daerah dapat dikatakan mampu mengurus rumah tangganya sendiri apabila

memiliki atribut sebagai berikut:

1. Mempunyai urusan tertentu yang disebut urusan rumah tangga daerah, urusan

rumah tangga daerah itu merupakan urusan yang telah diserahkan oleh

pemerintah pusat pada daerah.

2. Urusan rumah tangga itu diatur, diurus atau diselenggarakan atas inisiatif atau

prakasa dan kebijaksanaan daerah itu sendiri.

3. Untuk mengatur dan mengurus rumah tangga tersebut maka daerah

memerlukan aparatur sendiri yang terpisah dari aparatur pusat, yang mampu

4. Mempunyai sumber keuangan sendiri yang dapat menghasilkan pendapatan

yang cukup bagi daerah agar membiayai segala kegiatan dalam rangka

penyelenggaran rumah tangganya.

Dengan pertimbangan-pertimbangan diatas sudah sewajarnya bagi pemerintah

daerah harus terus berpacu dan berusaha untuk menggali potensi dan menata

sumber-sumber pendapatan yang ada secara intensif yang diharapkan mampu

memberikan porsi PAD yang lebih besar terhadap APBD. Dengan kondisi seperti

inilah fungsi desentralisasi fiskal yang merupakan peran dan tanggung jawab

pemerintah sangat diperlukan. Hubungan antara kebijakan fiskal dengan

pertumbuhan ekonomi juga merupakan faktor yang penting. Karena suatu

pendapatan kebijakan yang tepat diharapkan dapat meningkatkan potensi yang ada

guna peningkatan pertumbuhan ekonomi kabupaten Pesawaran. Implementasi dari

keuangan daerah tercermin dalam Anggaran Pendapatan dan Belanja Daerah

(APBD). APBD terbagi atas dua sisi yaitu sisi penerimaan dan sisi pegeluaran.

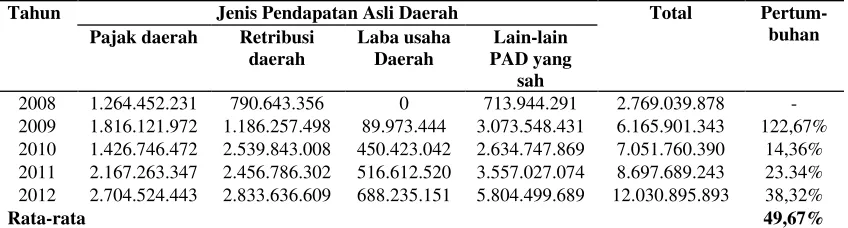

Tabel 1 penerimaan daerah yang berasal dari PAD Kabupaten Pesawaran.

Tabel 1. Perkembangan Penerimaan PAD Kabupaten Pesawaran Tahun Anggaran 2008-2012 (dalam rupiah)

Tahun Jenis Pendapatan Asli Daerah Total Pertum-buhan Pajak daerah Retribusi

daerah Laba usaha Daerah Lain-lain PAD yang sah

2008 1.264.452.231 790.643.356 0 713.944.291 2.769.039.878 - 2009 1.816.121.972 1.186.257.498 89.973.444 3.073.548.431 6.165.901.343 122,67% 2010 1.426.746.472 2.539.843.008 450.423.042 2.634.747.869 7.051.760.390 14,36% 2011 2.167.263.347 2.456.786.302 516.612.520 3.557.027.074 8.697.689.243 23.34% 2012 2.704.524.443 2.833.636.609 688.235.151 5.804.499.689 12.030.895.893 38,32%

Rata-rata 49,67%

Sumber: Badan Keuangan Daerah Kabupaten Pesawaran, 2013*

Dengan memperhatikan dari tampilan Tabel 1 diatas dapat dilihat bahwa

sampai dengan tahun anggaran 2012 mengalami peningkatan seiring dengan

digulirkanya otonomi daerah.

Pertumbuhan yang sangat tinggi terlihat pada anggaran 2009 yaitu sebesar

122,67% ini dikarenakan pada tahun 2008 Kabupaten Pesawaran belum menerima

pendapatan dari laba usaha daerah selain itu belum maksimalnya penerimaan dari

lain-lain PAD yang sah. Rata-rata pertumbuhan PAD Kabupaten Pesawaran

sebesar 49,67%. terbesar disumbangkan dari sumber pendapatan lain-lain PAD

yang sah memberikan kontribusi yang paling besar terhadap kenaikan PAD, lalu

dari sumber retribusi daerah, dan dari sumber penerimaan pajak daerah dan laba

usaha daerah.

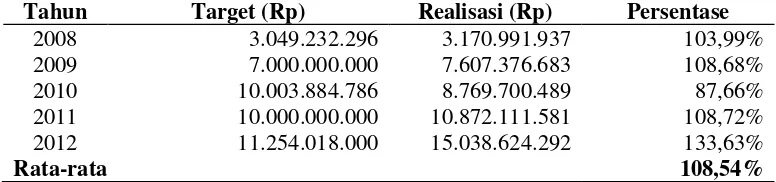

Perbandingan antara target dan realisasi penerimaan yang diperoleh dari PAD

Kabupaten Pesawaran Tahun Anggaran 2008-2012 dapat dilihat dari tabel 2.

Tabel 2. Target dan Realisasi PAD Kabupaten Pesawaran Tahun Anggaran 2008-2012

Tahun Target (Rp) Realisasi (Rp) Persentase

2008 3.049.232.296 3.170.991.937 103,99%

2009 7.000.000.000 7.607.376.683 108,68%

2010 10.003.884.786 8.769.700.489 87,66%

2011 10.000.000.000 10.872.111.581 108,72%

2012 11.254.018.000 15.038.624.292 133,63%

Rata-rata 108,54%

Sumber: Dinas Pendapatan Daerah dan Badan Keuangan Daerah Kabupaten Pesawaran, 2013*

Tabel 2 rata-rata capaian target PAD Kabupaten Pesawaran tahun anggaran

2008-2012 sebesar 108,54%. Penerimaan daerah yang diperoleh dari PAD pada tahun

2008,2009,2010,2011 dan 2012 tercapai target masing-masing sebesar 103,99 %,

108,68%, 87,66%, 108,72% dan 133,63%. Namun pada tahun 2010 target yang

yang diterima hanya sebesar Rp. 8.769.700.489,00 atau 87,66% dari target yang

sebesar Rp. 10.003.884.786,00.

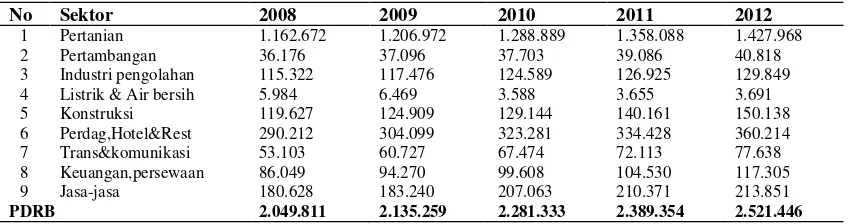

Keberhasilan pertumbuhan ekonomi dapat dilihat dari besar kecilnya Produk

Domestik Regional Bruto (PDRB) daerah, karena selain PDRB merupakan salah

satu indikator dalam mengukur keberhasilan pembangunan ekonomi.

PDRB juga merupakan jumlah nilai tambah bruto yang dihasilkan oleh seluruh

unit kegiatan usaha yang berada di suatu wilayah dalam kurun waktu tertentu,

atau merupakan nilai barang dan jasa akhir yang digunakan oleh seluruh kegiatan

ekonomi untuk memenuhi kebutuhan konsumsi, investasi, dan ekspor (BPS

Kabupaten Pesawaran, 2012 :3 ).

Dalam perkembangan Produk Domestik Regional Bruto (PDRB) , biasanya ada

sektor yang memberikan kontribusi yang cukup besar terhadap perkembangan

PDRB tersebut.

Sektor ekonomi yang berperan besar terhadap pembentukan PDRB Kabupaten

Pesawaran pada lima periode terakhir masih didominasi oleh sektor pertanian.

PDRB Kabupaten Pesawaran berdasarkan harga konstan dapat dilihat pada tabel 3

berikut ini.

Tabel 3. Produk Domestik Regional Bruto Kabupaten Pesawaran Menurut Lapangan Usaha Atas Dasar Harga Konstan Tahun 2000. Periode 2008-2012 (Juta Rupiah)

No Sektor 2008 2009 2010 2011 2012

1 Pertanian 1.162.672 1.206.972 1.288.889 1.358.088 1.427.968 2 Pertambangan 36.176 37.096 37.703 39.086 40.818 3 Industri pengolahan 115.322 117.476 124.589 126.925 129.849 4 Listrik & Air bersih 5.984 6.469 3.588 3.655 3.691 5 Konstruksi 119.627 124.909 129.144 140.161 150.138 6 Perdag,Hotel&Rest 290.212 304.099 323.281 334.428 360.214 7 Trans&komunikasi 53.103 60.727 67.474 72.113 77.638 8 Keuangan,persewaan 86.049 94.270 99.608 104.530 117.305 9 Jasa-jasa 180.628 183.240 207.063 210.371 213.851

PDRB 2.049.811 2.135.259 2.281.333 2.389.354 2.521.446

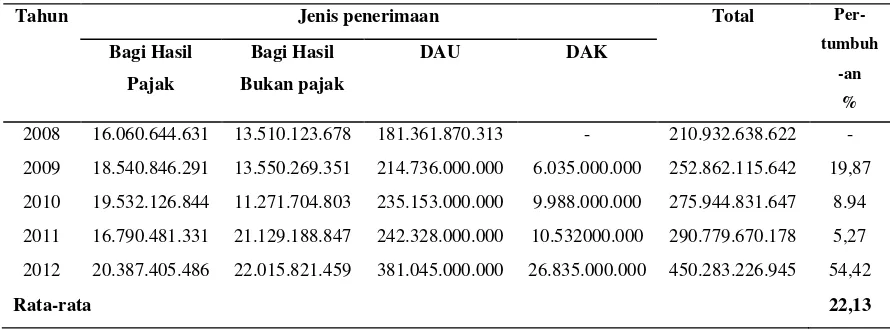

Dana pembangunan adalah dana yang bersumber dari Anggaran Pendapatan dan

Belanja Negara (APBN) yang dialokasikan kepada daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana pembangunan selain dimaksudkan untuk membantu daerah dalam mendanai

kewenanganya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan

pemerintahan antar daerah. Dana perimbangan yang dialokasikan dari pemerintah

pusat kepada pemerintah Kabupaten Pesawaran terdiri dari atas bagian hasil pajak

dan bagi hasil bukan pajak serta penerimaan dari Dana Alokasi Umum (DAU) dan

Dana Alokasi Khusus (DAK).

Besarnya dana perimbangan untuk Kabupaten Pesawaran tahun anggaran

2008-2012 yang diterima dari pemerintah pusat dapat dilihat dari tabel 4 berikut ini :

Tabel 4. Dana perimbangan Pemerintah Kabupaten Pesawaran Tahun Anggaran 2008-2012

Tahun Jenis penerimaan Total

Per-tumbuh -an % Bagi Hasil Pajak Bagi Hasil Bukan pajak

DAU DAK

2008 16.060.644.631 13.510.123.678 181.361.870.313 - 210.932.638.622 - 2009 18.540.846.291 13.550.269.351 214.736.000.000 6.035.000.000 252.862.115.642 19,87 2010 19.532.126.844 11.271.704.803 235.153.000.000 9.988.000.000 275.944.831.647 8.94 2011 16.790.481.331 21.129.188.847 242.328.000.000 10.532000.000 290.779.670.178 5,27 2012 20.387.405.486 22.015.821.459 381.045.000.000 26.835.000.000 450.283.226.945 54,42

Rata-rata 22,13

Sumber : Badan Keuangan Daerah Kabupaten Pesawaran, 2013*

Dari tabel diatas terlihat bahwa dana perimbangan Kabupaten Pesawaran

didominasi oleh Dana Alokasi Umum (DAU). Besarnya dana perimbangan

Kabupaten Pesawaran dari tahun ke tahun selalu meningkat, tetapi pertumbuhan

dari total dana perimbangan Rp. 290.779.672.178,00 menjadi Rp.

450.283.226.945,00. Sedangkan pertumbuhan terendah terjadi pada tahun 2011

yaitu sebesar 5,27%.

Pendapatan Asli Daerah (PAD) merupakan pencerminan dari potensi ekonomi

daerah, untuk itu pemerintah pusat menjadikan PAD sebagai salah satu kriteria

dalam pemberian otonomi daerah dan idealnya sumber PAD mampu

menyumbangkan bagian terbesar dari seluruh pendapatan daerah dibandingkan

dengan sumber pendapatan lainya. Salah satu cara untuk mengetahui tingkat

kemampuan suatu daerah adalah dengan melihat kontribusi PAD terhadap total

penerimaan APBD. Tabel 5 dibawah ini akan memperlihatkan seberapa besar

kontribusi PAD terhadap penerimaan APBD Kabupaten Pesawaran.

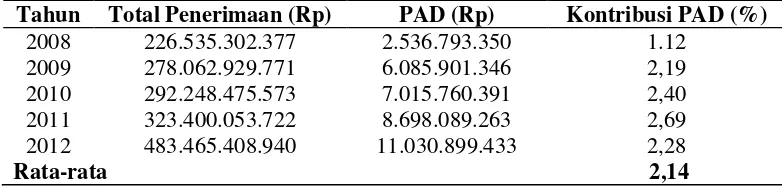

Tabel 5. Kontribusi PAD Terhadap Total Penerimaan APBD Kabupaten

Pesawaran

Tabel 5. Rata-rata Kontribusi PAD pada APBD Kabupaten Pesawaran Tahun Anggaran 2008 – 2012

Tahun Total Penerimaan (Rp) PAD (Rp) Kontribusi PAD (%)

2008 226.535.302.377 2.536.793.350 1.12

2009 278.062.929.771 6.085.901.346 2,19

2010 292.248.475.573 7.015.760.391 2,40

2011 323.400.053.722 8.698.089.263 2,69

2012 483.465.408.940 11.030.899.433 2,28

Rata-rata 2,14 Sumber: Dinas Pendapatan dan Pengelolaan Keuangan dan Aset Daerah 2013*

Dari Tabel 5 di atas menberikan gambaran bahwa di Kabupaten Pesawaran APBD

nya sangat memiliki ketergantungan yang sangat tinggi dari Dana Perimbangan

total penerimaan APBD Kabupaten, yang rata-rata hanya memberikan kontribusi

sebesar 2,14 persen saja setiap tahunnya.

Dari keadaan keuangan di Kabupaten Pesawaran ini mendorong pemerintah

kabupaten, khususnya Dinas Pendapatan dan Pengelolaan Keuangan dan Aset

Daerah harus lebih mampu mencari dan menggali sumber-sumber peningkatan

PAD yang akan digunakan untuk pembiayaan pembangunan.

B. Permasalahan

Sebagai kabupaten baru dari pecahan kabupaten Lampung Selatan, Kabupaten

Pesawaran perlu mengoptimalisasikan sumber-sumber yang memberikan

kontribusi terhadap Pendapatan Asli Daerah (PAD). Dalam pelaksanaan otonomi

daerah di Kabupaten Pesawaran, pemerintah daerah dalam melaksanakan tugas

dan fungsinya sebagai birokrasi pemerintahan, dituntut untuk terwujudnya

kemandirian keuangan. Oleh sebab itu Pemerintah Kabupaten Pesawaran

berupaya agar dapat dan mampu meningkatkan penerimaan daerah, khususnya

Pendapatan Asli Daerah (PAD) serta mengurangi ketergantungan sumber

pembiayaan dari Pemerintah Pusat seperti Dana Perimbangan.

Berdasarkan latar belakang di atas dari gambaran rata-rata Pertumbuhan realisasi

PAD sebesar 108,54 persen, dan kontribusi PAD terhadap APBD Kabupaten

sebesar 2,14 persen pada tahun anggaran 2008 – 2012, yang menjadi

permasalahan dalam penelitian ini adalah; “ Bagaimanakah Kinerja Sumber

C. Tujuan Penelitian

Tujuan Penelitian ini adalah:

1. Untuk mengetahui kinerja setiap sumber-sumber Pendapatan Asli Daerah

(PAD) di Kabupaten Pesawaran Tahun 2008 sampai dengan Tahun 2012.

2. Dapat diketahui sumber-sumber Pendapatan Asli Daerah (PAD) yang

dijadikan unggulan yang berdasarkan efektifitas, kontribusi dan

pertumbuhan.

D. Kegunaan Penelitian

Dari hasil penelitian dapat diharapkan menjadi sumbangan pemikiran yang

berdasarkan kajian ilmiah untuk masukan Pemerintah Daerah Kabupaten

Pesawaran khususnya pada Dinas Pendapatan dan Pengelolaan Keuangan dan

Aset Daerah Kabupaten Pesawaran khususnya yang berkaitan dengan upaya

peningkatan Pendapatan Asli Daerah (PAD)..

E. Kerangka Pemikiran

Gambaran umum dari kondisi keuangan di Kabupaten Pesawaran pada

hakekatnya adalah menjelaskan keadaan dari sisi pengeluaran dan penerimaan

keuangan di Kabupaten ini selama periode 2008 – 2012, dan kondisi ini dapat

dilihat di Anggaran Pendapatan Dan Belanja Daerah (APBD) .

Secara fungsional APBD adakah merupakan kontrak sosial antara pemerintah

daerah dengan rakyat di Kabupaten tersebut, khususnya tentang kewajiban untuk

mensejahterakan dan memenuhi kebutuhan rakyat (Marselina 2005 :31).

1. Fungsi Alokasi

Fungsi Alokasi yaitu ketika APBD digunakan untuk mengatur alokasi belanja

untuk pengadaan barang-barang dan jasa-jasa publik (public goods and services)

berdasarkan skala prioritas yang diambil pemerintah.

2. Fungsi Distribusi

Fungsi Distribusi yaitu melalui anggaran (APBD) pemerintah daerah dapat

mengusahakan agar kesenjangan pendapatan ekonomi menjadi berkurang,

pemanfaatan hasil-hasil pembangunan lebih merata di masyarakat.

3. Fungsi Stabilisasi

Fungsi Stabilisasi yaitu ketika APBD digunakan untuk memecahkan

masalah-masalah kesenjangan dan gejolak ekonomi dan sosial yang terjadi dimasyarakat

seperti menekan laju inflasi dan tingginya angka pengangguran

Dalam pelaksanaan otonomi daerah dapat diwujudkan apabila disertai dengan

otonomi keuangan dan ekonomi yang baik, karena penyelenggaraan daerah yang

nyata, luas dan bertanggung jawab membutuhkan kemampuan daerah untuk

menggali sumber-sumber keuangan sendiri yang didukung oleh perimbangan

keuangan antara pemerintah pusat dan daerah. Keadaan ini berarti secara finansial

daerah tidak hanya bergantung pada pemerintah pusat dan harus mampu menggali

sebanyak mungkin sumber-sumber Pendapatan Asli Daerah (PAD) .

PAD bertujuan memberikan kewenangan kepada pemerintah daerah untuk

mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai

perwujudan desentralisasi.

Pada dasarnya azas desentralisasi mensyaratkan adanya kemandirian pemerintah

subsidi dan bantuan pemerintah pusat yang dalam bentuk dana perimbangan,

pemerintah daerah dituntut untuk dapat menggali potensi yang dimilikinya untuk

meningkatkan PAD dan mengurangi ketergantungan dana dari pemerintah pusat.

Pengukuran kinerja Pendapatan Asli Daerah adalah satu cara untuk menentukan

tingkat efisiensi, efektifitas dan pencapaian pendapatan daerah yang berasal dari

pajak daerah, retribusi daerah dan sumber kutipan lain yang dipungut oleh

pemerintah daerah berdasarkan peraturan perundang-undangan yang berlaku.

Untuk meningkatkan kemandirian daerah, pemerintah daerah haruslah berupaya

secara terus menerus menggali dan meningkatkan sumber keuangan sendiri. Salah

satu masalah yang dihadapi dalam upaya peningkatan Pendapatan Asli Daerah

(PAD) adalah kelemahan dalam hal pengukuran penilaian sumber-sumber PAD

agar dapat dipungut secara berkesinambungan tanpa memperburuk alokasi

faktor-faktor produksi dan keadilan (Abdul Halim, 2001 :100). PAD Kabupaten

Pesawaran sebagai salah satu ukuran dalam kemandirian keuangan hanya

memberikan kontribusi rata-rata sebesar 2,14 persen terhadap penerimaan

Kabupaten Pesawaran pada tahun anggaran 2008 – 2012, rata-rata pertumbuhan

PAD Kabupaten Pesawaran sebesar 49,67 persen dan rata-rata capaian target PAD

sebesar 108,54 persen.

Dari latar belakang dan permasalahan yang ada , maka alasan dalam menganalisis

Perkembangan dan Kinerja Sumber Pendapatan Asli Daerah (PAD) di Kabupaten

Pesawaran selama tahun 2008 - 2012 antara lain dari pajak daerah, jenis-jenis

pajak daerah, retribusi daerah, jenis-jenis retribusi daerah, laba usaha daerah dan

F.Sistematika Penulisan

I : Penulisan skripsi ini diuraikan dalam lima bab yang meliputi :

Pendahuluan yaitu di dalam nya terdapat latar belakang,

permasalahan, tujuan penelitian, kegunaan penelitian, kerangka

pemikiran, dan sistematika pemikiran.

II : Tinjauan pustaka yang terdiri darilandasan teori yang berkaitan

dengan penulisan ini yaitu mengenai otonomi daerah, keuangan

daerah, hubungan keuangan pemerintah pusat dan daerah,

pendapatan asli daerah, kinerja pendapatan asli daerah (PAD) dan

cara pengukurannya.

III : Metode penelitian yaitu meliputi jenis dan sumber data, metode

pengumpulan data dan alat analisis.

IV : Hasil perhitungan dan pembahasan

V : Simpulan dan saran

II. TINJAUAN PUSTAKA

A. Otonomi Daerah

Menurut M. Suparmoko (2001: 18) otonomi daerah adalah kewenangan daerah

otonomi untuk mengatur dan mengurus kepentingan masyarakat setempat

menurut prakarsa sendiri berdasarkan aspirasi masyarakat. Tujuan dari

pengembangan otonomi daerah adalah :

1. Memberdayakan masyarakat

2. Menumbuhkan prakarsa dan kreativitas

3. Meningkatkan peran serta masyarakat

4. Mengembangkan peran dan fungsi Dewan Perwakilan Rakyat Daerah.

Undang-undang N0mor 33 Tahun 2004 tentang Pemerintahan Daerah,

menyebutkan bahwa otonomi daerah merupakan hak, wewenang dan kewajiban

daerah otonomi untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Pemberian otonomi luas kepada daerah diharapkan untuk mempercepat

terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan,

diharapkan mampu meningkatkan daya saing dengan memperhatikan delapan

prinsip, antara lain :

1. Penyelenggaraan otonomi daerah dilaksanakan dengan memperhatikan aspek

demokrasi, keadilan, pemerataan serta potensi dan keanekaragaman.

2. Pelaksanaan otonomi daerah didasarkan pada otonomi yang luas, nyata dan

bertanggung jawab.

3. Pelaksanaan otonomi yang luas dan utuh diletakkan pada daerah kabupaten

dan daerah kota, sedangkan provinsi lebih merupakan otonomi yamg terbatas.

4. Pelaksanaan otonomi daerah harus sesuai dengan konstitusi negara, sehingga

tetap terjamin hubungan yang serasi antar pusat dan daerah.

5. Pelaksanaan otonomi daerah harus meningkatkan kemandirian daerah

otonomi.

6. Pelaksanaan otonomi daerah harus lebih meningkatkan peran dan fungsi

badan legislatif daerah baik seca fungsi legislatif, fungsi pengawasan maupun

fungsi anggaran atas penyelenggaraan pemerintah daerah.

7. Pelaksanaan azas dekonsentrasi diletakkan di daerah provinsi pada

kedudukannya sebagai wilayah administrasi unruk melaksanakan

kewenangan.

8. Pelaksanaan tugas pembantuan dimungkinkan tidak hanya dari pemerintah

kepada daerah tetapi juga dari pemerintah dan daerah kepada desa yang

disertai dengan pembiayaan, sarana, prasarana serta sumber daya manusia

dengan kewajiban melaporkan pelaksanaan dan pertanggungjawaban kepada

Penjelasan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

menyebutkan bahwa prinsip otonomi daerah menggunakan prinsip seluas-luasnya

dalam arti daerah diberikan kewenangan mengatur dan mengurus semua urusan

pemerintahan di luar yang menjadi urusan pemerintah pusat.

Daerah memiliki kewenangan membuat kebijakan daerah untuk memberikan

pelayanan, peningkatan, pean serta, prakarsa, dan pemberdayaan masyarakat yang

bertujuan pada peningkatan kesejahteraan masyarakat.

B. Keuangan Daerah

Dalam rangka pelaksanaan otonomi daerah diperlukan adanya sumber-sumber

keuangan daerah, yang merupakan sumber dana untuk pembiayaan pengeluaran

rutin dan pengeluaran pembangunan bagi pemerintah daerah, yang berhubungan

dengan tugas penyelenggaraan pemerintah di daerah. Pada prinsipnya keuangan

daerah mengandung unsure pokok yaitu :

1. Hak daerah yang dapat dinilai dengan uang

2. Kewajiban daerah yang dapat dinilai dengan uang

3. Kekayaan yang berhubungan dengan hak dan kewajiban tersebut

Konsekuensi pemberian kewenangan atas otonomi daerah, maka pemenuhan

kebutuhan penyelenggaraan pemerintah dan pembangunan di daerah adalah

sepenuhnya menjadi tanggung jawab pemerintah daerah. Dalam penjelasan

Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah,

1. Untuk menyelenggarakan otonomi yang luas, nyata dan bertanggung

jawab diperlukan kewenangan dan kemampuan keuangan sendiri, yang di

dukung oleh perimbangan keuangan antara pemerintah pusat dan daerah

serta antara provinsi dan kabupaten/kota yang merupakan prasarat dalam

sistem pemerintahan daerah.

2. Dalam menyelenggarakan otonomi daerah kewenangan keuangan

keuangan yang melekat pada semua sistem pemerintahan menjadi

kewenangan daerah.

Menurut Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan

Keuangan Pemerintahan Pusat dan Daerah, sumber keuangan daerah dapat berasal

dari:

1. Pendapatan Asli Daerah (PAD), yaitu :

PAD nerupakan pendapatan yang diperoleh daerah yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan. PAD bertujuan

memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan

otonomi daerah sesuai dengan potensi daerah sebagai wujud desentralisasi.

Sumber-sumber PAD berasal dari :

a. Hasil Pajak Daerah.

b. Hasil Retribusi Daerah.

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

yang dipisahkan.

d. Lain-lain pendapatan asli daerah yang sah, yang mencakup:

- Jasa Giro.

- Pendapatan Bunga.

- Keuntungan selisih nilai tukar rupiah terhadap mata uang asing.

- Komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan dan atau pengadaan barang dan jasa oleh daerah.

2. Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari Anggaran Pendapatan dan

Belanja Negara (APBN) yang dialokasikan kepada daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan

selain dimaksudkan untuk membantu daerah dalam mendanai keuangannya, juga

bertujuan nuntuk mengurangi ketimpangan sumber pendanaan pemerintah daerah.

Dana Perimbangan terdiri dari :

a. Dana Bagi Hasil (DBH)

DBH adalah dana yang bersumber dari pendapatan APBN yang dialokasikan

kepada daerah berdasarkan angka persentase tertentu dalam rangka pelaksanaan

desentralisasi. Sumber DBH berasal dari :

- Pajak, terdiri dari Pajak Buni dan Bangunan (PBB), Bea Perolehan Hak

atas Tanah dan Bangunan (BPHTB), dan Pajak Penghasilan (PPh).

- Bukan Pajak (sumber daya alam), terdiri atas: hasil kehutanan,

pertambangan umum, perikanan, pertambangan minyak bumi,

pertambangan gas bumi dan pertambangan panas bumi.

b. Dana Alokasi Umum (DAU)

DAU merupakan dana yang berasal dari pendapatan APBN yang dialokasikan

kebutuhan daerah tertentu dalam rangka pelaksanaan desentralisasi. DAU suatu

daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. Alokasi dasar

ditentukan berdasarkan jumlah gaji pegawai negeri sipil daerah. Celah Fiskal

adalah Kebutuhan Fiskal dikurangi Kapasitas Fiskal. Kebutuhan Fiskal

merupakan kebutuhan pendanaan daerah dalam melaksanakan fungsi layanan

dasar umum. Kapasitas Fiskal daerah merupakan sumber pendapatan daerah yang

berasal dari PAD dan DBH diluar dana reboisasi. DAU atas dasar celah fiskal

dihitung berdasarkan perkalian bobot daerah provinsi/kabupaten/kota dengan

jumlah DAU seluruh daerah.

Bobot daerah provinsi/kabupaten/kota merupakan perbandingan antara celah

fiskal daerah provinsi/kabupaten/kota yang bersangkutan dan total celah fiskal

seluruh provinsi/kabupaten/kota. Daerah yang memiliki nilai celah fiskal negatif

dan nilai celah fiskal tersebut lebih kecil dari alokasi dasar akan menerima DAU

sebesar alokasi dasar setelah dikurangi hasil celah fiskal. Daerah yang memiliki

nilai celah fiskal negatif dan nilai celah fiskal negatif tersebut sama atau lebih

besar dari alokasi dasar maka tidak menerima DAU.

c. Dana Alokasi Khusus (DAK)

DAK merupakan dana yang bersumber dari pendapatan APBN dan dialokasikan

kepada daerah-daerah tertentu dengan tujuan untuk membantu mendanai kegiatan

khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

3. Pinjaman Daerah

Pinjaman daerah adalah semua transaksi yang mengakibatkan daerah menerima

dibebani untuk membayar kembali, tidak termasuk kredit jangka pendek yang

lazim dalam perdagangan. Pinjaman daerah memperoleh sumber pembiayaan

dalam rangka penyelenggaraan pemerintah daerah.

4. Lain-lain pendapatan yang sah

Lain-lain pendapatan daerah yang sah terdiri atas pendapatan hibah dan

pendapatan dana darurat. Lain-lain pendapatan daerah yang sah juga memberi

peluang kepada daerah untuk memperoleh pendapatan selain ketiga jenis

pendapatan di atas.

C.Hubungan Keuangan Pemerintah Pusat dan Daerah

Biaya penyelenggaraan otonomi daerah ditanggung oleh daerah melalui Anggaran

Pendapatan Belanja Daerah (APBD), maka penyerahan kewenangan pemerintah

dari pemerintah pusat kepada daerah haruslah disertai dengan penyerahan dan

pengalihan pembiayaan. Daerah harus mampu menggali sumber-sumber keuangan

yang ada di daerah, selain didukung oleh perimbangan keuangan antara

pemerintahan pusat dan daerah serta antara provinsi dan kabupaten/kota (Rozali

Abdullah, 2000:45).

Menurut H. Dasril Munir, dkk (2004:45) ciri utama yang menunjukkan suatu

daerah otonomi mampu berotonomi terletak pada kemampuan keuangan daerah.

Artinya daerah otonomi harus mampu memiliki kewenangan dan kemampuan

untuk menggali sumber-sumber keuangan sendiri, mengelola dan menggunakan

keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan

mungkin, sehingga Pendapatan Asli Daerah (PAD) harus menjadi bagian sumber

keuangan terbesar, yang didukung oleh kebijakan perimbangan keuangan pusat

dan daerah sebagai prasyarat mendasar dalam sistim pemerintahan negara.

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 pasal 1 ayat (3) yang

dimaksud perimbangan keuangan antara pemerintah pusat dan daerah adalah suatu

sistim pembiayaan pemerintah dalam kerangka negara kesatuan, yang mencakup

pembagian keuangan antara pemerintah pusat dan daerah serta pemerataan antar

daerah secara proporsional, demokratis, adil, transparan dan efisien dalam rangka

pendanaan penyelenggaraan desentralisasi dan tugas pembantuan dengan

memperhatikan potensi dan kondisi kebutuhan daerah sejalan dengan kewajiban

dan pembagian kewenangan serta tata cara penyelenggaraaan kewenangan

tersebut, termasuk pengelolaan dan pengawasan.

Tujuan hubungan keuangan antar pemerintah pusat dan daerah adalah:

1. Adanya pembagian wewenang yang rasional antara tingkat pemerintah

mengenai peningkatan sumber pendapataan dan penggunaan.

2. Pemerintah daerah mendapatkan bagian yang cukup dari sumber-sunber dana

sehingga dapat menjalankan tugas dan fungsi yang lebih baik.

3. Pembagian yang adil antara pembelanjaan daerah yang satu dengan yang lain.

4. Pemerintah daerah mengusahakan pendapatan (pajak dan retribusi)sesuai

D. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah sendiri yang berasal

dari pajak daerah, retribusi daerah, dan kutipan lain yang dipungut oleh

pemerintah daerah dan ditentukan berdasarkan peraturan daerah yang sesuai

dengan kondisi kepentingan daerah yang bersangkutan (Josef Riwu Kaho

1995:27).

Menurut Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah

menjelaskan bahwa Pendapatan Asli Daerah terdiri dari :

1. Pajak Daerah

2. Retribusi Daerah

3. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan.

4. Lain-lain PAD yang sah.

Definisi Objek, aturan serta tarif masing-masing pajak dan retribusi daerah diatur

dalam Undang-Undang Nomor 34 Tahun 2004 Tentang Pajak dan Retribusi

Daerah. Persoalan selama ini adalah nilai PAD masih kecil dan belum tergali

secara optimal sehingga belum mampu dijadikan sumber pembiayaan yang

potensial (Marselina Jdjajasinga 2005:43)

Berdasarkan Undang-Undang Nomor 34 Tahun 2004 yang dimaksud dengan

pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan

kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk

daerah merupakan salah satu sumber keuangan yang diharapkan peranannya

dalam meningkatkan penerimaan PAD.

Untuk mendapatkan sumber penerimaan keuangan dari pajak perlu ditingkatkan

kemampuan penerimaan daerah untuk menggali potensi-potensi pajak yang ada

agar dapat menunjang penyelenggaraan pemerintah di daerah. Jenis-jenis pajak

daerah dapat dikelompokkan dalam dua kelompok, yaitu:

1. Pajak Propinsi, terdiri dari:

a. Pajak kendaraan bermotor

b. Pajak Bea Balik Nama Kendaraan Bermotor

c. Pajak pengambilan dan Pemanfaatan Air Bawah Tanah dan Permukaan

d. Pajak Bahan Bakar Kendaraan Bermotor.

Provinsi dapat tidak memungut salah satu atau beberapa jenis pajak yang telah

ditetapkan bagi Provinsi tersebut apabila potensi pajak di daerah tersebut

dipandang kurang memadai.

2. Pajak Kabupaten/kota, terdiri dari:

a. Pajak Hotel dan Restoran

b. Pajak Hiburan

c. Pajak Reklame

d. Pajak Penerangan Jalan

e. Pajak Pengambilan Bahan Galian Golongan C

f. Pajak Parkir

Provinsi dapat tidak memungut salah satu atau beberapa jenis pajak yang telah

ditetapkan bagi Kabupaten/Kota tersebut apabila potensi pajak daerah tersebut

Berdasarkan Undang-Undang Nomor 34 Tahun 2994 yang dimaksud dengan

retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau

perizinan tertentu yang khusus disediakan dan atau yang diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan.

1. Retribusi Jasa Umum terdiri dari:

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan atau Kebersihan

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk (KTP) dan

Akte Catatan Sipil

d. Retribusi Pelayanan Pemakaman dan Penguburan Mayat

e. Retribusi Pelayanan Parkir di tepi jalan umum

f. Retribusi Pelayanan Pasar

g. Retribusi Air Bersih

h. Retribusi Pengujian Kendaraan Bermotor

i. Retribusi Pemeriksaan Alat Pemadam Kebakaran

j. Retribusi Penggantian Biaya Cetak Peta

k. Retribusi pengujian Kapal Perikanan

2. Retribusi Jasa Usaha, yaitu retribusi atas jasa yang disediakan atau yang

diberikan oleh Pemerintah Daerah dengan menganut prinsip komersial karena

pada daerah dapat disediakan pula oleh sektor swasta. Retribusi Jasa Usaha terdiri

dari:

a. Retribusi Pemakaian Kekayaan Daerah

b Retribusi Pasar Grosir dan atau pertokoan

d. Retribusi Terminal

e. Retribusi Tempat Khusus Parkir

f. Retribusi Tempat Penginapan

g. Retribusi Penyedotan Tinja

h. Retribusi Rumah Potong Hewan

i. Retribusi Pelayanan Pelabuhan Kapal

j. Retribusi Tempat Rekreasi dan Olah Raga

k. Retribusi Penyeberangan di atas air

l. Retribusi Pengolahan Limbah Cair

m. Retribusi Penjualan Produksi Usaha Daerah

3. Retribusi Perizinan tertentu yaitu kegiatan tertentu pemerintah daerah dalam

rangka pemberian izin kepada orang pribadi atau badan yang dimaksud untuk

pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan

ruang, penggunaan sumber daya alam, barang, prasarana atas fasilitas tertentu

guna melindungi kepentingan umum dan kelestarian lingkungan. Retribusi ini

terdiri dari:

a. Retribusi Izin mendirikan bangunan

b. Retribusi Tempat penjualan minuman beralkohol

c. Retribusi izin gangguan

d. Retribusi izin proyek

e. Retribusi izin peruntukan penggunaan tanah

E. Kinerja Pendapatan Asli Daerah (PAD) dan Cara Pengukurannya

Indikator kinerja merupakan ukuran kuantitatif dan atau kualitatif yang

menggunakan tingkat pencapaian tujuan atau sasaran dari suatu kegiatan.

Indikator kinerja adalah suatu cara untuk menentukan tingkat efisiensi, efektifitas

dari pencapaian tujuan atau sasaran dari tugas-tugas pemerintah daerah.

(Marselina Djajasinga 2005:91).

Menurut Josef Riwu Kaho, pendapatan asli daerah (PAD) adalah pendapatan

daerah sendiri yang berasal dari pajak daerah, retribusi daerah dan kutipan lain

yang dipungut oleh pemerintah daerah dan ditentukan berdasarkan peraturan

daerah yang sesuai dengan kondisi kepentingan daerah yang bersangkutan.

Dengan demikian dapat diambil kesimpulan bahwa pengertian kinerja PAD

adalah suatu cara untuk menentukan tingkat efisiensi, efektifitas dan pencapaian

pendapatan daerah yang berasal dari pajak daerah, retribusi daerah dan kutipan

lain yang dipungut oleh pemerintah daerah berdasarkan peraturan

perundang-undangan yang berlaku.

Untuk meningkatkan kemandirian daerah, pemerintah daerah haruslah berupaya

secara terus menerus menggali dan meningkatkan sumber keuangan sendiri. Salah

satu masalah yang dihadapi dalam upaya peningkatan PAD adalah kelemahan

dalam hal pengukuran penilaian sumber-sumber PAD agar dapat dipungut secara

berkesinambungan tanpa memperburuk alokasi faktor-faktor produksi dan

Ada beberapa indikator yang biasa digunakan untuk menilai pajak dan retribusi

daerah, yaitu:

1. Hasil (Yield),

yaitu memadai tidaknya hasil suatu pajak dalam kaitannya dengan berbagai

layanan yang dibiayainya: stabilitas dan mudah tidaknya memperkirakan besarnya

hasil pajak tersebut: perbandingan hasil pajak dengan biaya pungut dan elastisitas

hasil pajak terhadap inflasi, pertambahan penduduk, pertambahan pendapatan dan

sebagainya.

2. Keadilan (Equity)

Dalam hal ini dasar pajak dan kewajiban membayarnya harus jelas dan tidak

sewenang-wenang; pajak harus adil secara horizontal, artinya beban pajak harus

sama antara berbagai kelompok yang berbeda tetapi dengan kedudukan ekonomi

yang sama; adil secara vertikal artinya beban pajak harus lebih banyak ditanggung

oleh kelompok yang memiliki sumber daya yang lebih besar; dan pajak/retribusi

haruslah adil dari suatu daerah ke daerah lain, kecuali pelayanan sosial yang lebih

tinggi.

3. Efisiensi Ekonomi

Pajak, Retribusi daerah hendaknya mendorong atau setidak-tidaknya tidak

menghambat penggunaan sumber daya secara efisien dan efektif dalam kehidupan

ekonomi; mencegah jangan sampai pilihan konsumen dan pilihan menjadi salah

arah atau orang menjadi segan bekerja atau menabung; dan memperkecil “beban

4. Kemapuan melaksanakan (Ability to Implement)

Dalam hal ini suatu pajak haruslah dapat dilaksanakan, baik dari aspek politik

maupun administratif.

5. Kecocokan sebagai sumber penerimaan daerah

Artinya pajak yang harus dibayarkan untuk daerah mana, dan tempat memungut

pajak sedapat mungkin sama dengan tempat akhir beban pajak; pajak tidak mudah

dihindari, dengan cara memindahkan objek pajak dari suatu daerah ke daerah lain;

pajak daerah hendaknya jangan mempertajam perbedaan-perbedaan antara daerah

dari segi potensi ekonomi masing-masing; dan pajak hendaknya tidak

III. METODE PENELITIAN

A.Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh

dari berbagai sumber yang diterbitkan oleh instansi pemerintah di Kabupaten

Pesawaran. Data yang dikumpulkan dan digunakan dalam penelitian ini yaitu:

1. Realisasi penerimaan Pendapatan Asli Daerah (PAD) Kabupaten Pesawaran

Tahun 2008 - 2012

2. Ringkasan Realisasi Anggaran Pendapatan Dan Belanja Daerah (APBD)

Kabupaten Pesawaran Tahun 2008 – 2012

3. Produk Domestik Regional Bruto (PDRB) Kabupaten Pesawaran Tahun 2008

– 2012

4. Realisasi Anggaran Pendapatan Belanja Daerah (APBD) Kabupaten

Pesawaran Tahun 2008 – 2012

B.Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah metode

studi dokumentasi dan penelitian kepustakaan, yaitu data yang diperoleh dari

jurnal, literatur dan laporan hasil kompilasi data dari Dinas dan Instansi

C.Alat Analisis

Alat analisis data yang akan digunakan dalam penelitian ini adalah analisis

kuantitatif. Alat analisis kantitatif adalah suatu metode analisis yang digunakan

untuk menganalisis suatu permasalahan dan sekaligus dapat ditemukan

pemecahannya dengan cara menentukan perhitungan-perhitungan dengan bantuan

menggunakan model-model yang tepat, akurat serta menganalisis data yang telah

terkumpul.

Alat analisis yang akan digunakan untuk mengukur kinerja Pendapatan Asli

Daerah (PAD) Kabupaten Pesawaran adalah :

1. Indeks Efektifitas (Indeks Capaian Target)

Indeks Efektifitas atau Indeks CapaianTarget dihitung dengan cara menentukan

persentase realisasi dan target sumber-sumber PAD Kabupaten Pesawaran

Tahun Anggaran 2008 – 2012. Untuk menghitungnya menggunakan rumus

sebagai berikut :

ICT atau IE =

Keterangan :

ICT atau IE = Persentase Capaian Target

PADt = Pendapatan Asli Daerah tahun tertentu

Target dikatakan baik jika realisasi yang dicapai sesuai dengan target yang

ditetapkan dengan batas toleransi 9.99% (mendekati rentang 90% - 109,99%) hal

toleransi capaian target adalah sebagai berikut: (Azmi Akhir, 1980, dikutip dari

Margaretha R. Sabrina, 2008: 29).

1. ICT bertoleransi antara 0% - 9,99% ... Sangat Baik (skor = 5)

2. ICT bertoleransi antara 10% - 19,99% ... Baik (skor = 4)

3. ICT bertoleransi antara 20% - 29,99% ... Cukup Baik (skor = 3)

4. ICR bertoleransi antara 30% - 39,99% ... Kurang Baik (skor = 2)

5. ICT bertoleransi antara 40%- 49,99% ... Tidak baik (skor = 1)

2.Indeks Share (IS) sumber-sumber PAD (Indeks Kontribusi)

IS sumber-sumber PAD dihitung drngan melihat persentase rata-rata kontribusi

sumber-sumber PAD terhadap total penerimaan PAD Kabupaten Pesawaran

periode tahun 2008 – 2012. Inti menghitung IS dari sumber-sumber PAD

digunakan rumus sebagai berikut:

IS =

Keterangan:

IS = Indeks Share

PADt = Pendapatan Asli Daerah pada tahun tertentu

Semakin besar kontribusi sumber-sumber PAD terhadap total penerimaan PAD

maka semakin baik IS. Kaidah keputusan untuk IS adalah sebagai berikut:

1. IS > Share Rata-rata ... Baik (skor = 3)

2. IS = Share Rata-rata ... Cukup Baik (skor = 2)

3.Indeks Pertumbuhan (Growth Index) IG

IG digunakan untuk menghitung Indeks Pertumbuhan dengan rumus:

IG =

Keterangan:

IG = Indeks Pertumbuhan

Xt = Realisasi penerimaan sumber-sunber PAD tahun tertentu

X(t-1) = Realisasi penerimaan sumber-sumber PAD tahun sebelumnya

Kaidah keputusan untuk Indeks Pertumbuhan adalah sebagai berikut:

1. IG > Pertumbuhan Rata-rata ... Baik (skor = 3)

2. IG = Pertumbuhan Rata-rataa .... Cukup Baik (skor = 2)

V. SIMPULAN DAN SARAN

A.Simpulan

Berdasarkan hasil perhitungan dan pembahasan, maka dapat ditarik kesimpulan

sebagai berikut:

1. Dengan menggunakan tiga indikator kinerja Pendapatan Asli Daerah (PAD),

antara lain indeks capaian target sunber-sumber PAD, indeks share

sumber-sumber PAD, dan indeks pertumbuhan sumber-sumber-sumber-sumber PAD, maka dapat

diketahui bahwa kinerja Pendapatan Asli Daerah (PAD) Kabupaten Pesawaran

tahun anggaran 2008-2012 dengan melihat dari sumber-sumber PAD memiliki

rata-rata capaian skor harapan antara 52,27% sampai 69,70%, dengan

perkembangan kinerja yaitu pada tahun 2008 rata-rata capaian skor harapan

sebesar 40,91%, tahun 2009 rata-rata capaian skor harapan sebesar 59,81%,

tahun 2010 rata-rata skor harapan sebesar 71,82%, tahun 2011 rata-rata capaian

skor harapan sebesar 65,07%, dan pada tahun 2012 rata-rata capaian skor

harapan sebesar 69,09%.

2. Pajak daerah, retribusi daerah, retribusi pelayanan persampahan dan

kebersihan, retribusi penggantian biaya cetak, retribusi pasar, retribusi jasa

usaha pemakaian kekayaan daerah, dan retribusi izin mendapatkan peringkat

penilaian cukup unggul. Sedangkan yang mendapatkan penilaian kurang

pelayanan kesehatan, retribusi parkir ditepi jalan umum, serta laba usaha

daerah. Kemudian sumber-sumber PAD seperti pajak hotel, pajak restoran,

pajak hiburan, pajak pengambilan bahan galian golongan C, retribusi pengujian

kendaraan bermotor, retribusi jasa usaha, retribusi lain-lain, serta lain-lain PAD

yang sah mendapatkan peringkat penilaian tidak unggul.

B.Saran

1. Pemerintah Kabupaten Pesawaran harus lebih meningkatkan penerimaan

sumber-sumber PAD karena hanya memberikan kontribusi yang masih rendah

terhadap PAD, walaupun dari tahun ke tahun telah mengalami peningkatan..

Misalnya pemerintah daerah setempat dapat melakukan monitoring dan

evaluasi ke objek-objek wisata dan pertambangan. Karena keduanya memiliki

potensi yang cukup besar di daerah tersebut. Terutama potensi wisata di sana

masih banyak yang belum tergali.Selain itu, pemerintah juga dapat

meningkatkan produksi pertambangan dengan cara melakukan pembinaan

terhadap pengusaha pertambangan di daerah-daerah tersebut agar dapat terus

berproduksi dan meningkatkan hasilnya guna peningkatan PAD itu sendiri.

2. Pemerintah daerah setempat harus bisa lebih mengelola secara maksimal

potensi yang sudah ada, baik berupa sumber daya manusia, sumber daya alam

serta sumber daya ekonominya, karena ini merpakan salah satu pendapatan

yang digunakan untuk berbagai pembiayaan guna pembangunan didaerah dan

DAFTAR PUSTAKA

Suparmoko, M. 2002. Ekonomi Publik, Untuk Keuangan dan Pembangunan Daerah. Andi. Yogyakarta

Republik Indonesia,Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

Abdullah, Rozali, 2000. Pelaksanaan Otonomi Luas dan Isu Federalisme Sebagai Suatu Alternatif. P.T Raja Grafindo. Jakarta

Djayasinga, Marselina. 2005. Bedah Anggaran Daerah. Universitas Lampung. Bandar Lampung

BPS Kabupaten Pesawaran. 2005. Produk Domestik Regional Bruto Kabupaten Pesawaran 2002-2004. Kota Agung

Devas, Nick. 1987. Keuangan Pemerintah Daerah. Universitas Indonesia (UI- Press). Jakarta

Khusaini, Mohammad, 2006. Ekonomi Publik, desentralisasi Fiskal dan

Pembangunan Daerah. BPFE UNBA W. Malang

DISPENDA Kabupaten Pesawaran. Tahun Anggaran 2004-2006. Realisasi Pendapatan Asli Daerah. Kota Agung

Halim, Abdul. 2001. Manajemen Keuangan Daerah. UPP AMP YKPN. Yogyakarta

BAKUDA Kabupaten Pesawaran. Tahun Anggaran 2008-2012*. Realisasi Anggaran Pendapatan dan Belanja. Kota Agung

Ratnawati, 2001. Analisis Pendapatan Asli Daerah Propinsi Lampung Dalam Menghadapi Otonomi Daerah. Fakultas Ekonomi, Universitas Lampung. Bandar lampung