Bagian ini memberikan uraian tentang keuangan daerah yang meliputi kondisi

keuangan daerah, Pedoman Pembangunan, Pedoman dan Asumsi Pendanaan.

6.1. PROFIL KEUANGAN DAERAH

Sumber dana pembangunan yang terdapat di pemerintah Kabupaten Pati bersumber dari pemerintah pusat (APBN Sektoral), Pemerintah Provinsi (APBD Provinsi), Pemerintah Kabupaten (APBD Kabupaten) serta dari swasta dan masyarakat. Sumber daya yang berasal dari pemerintah pusat, besar dan penggunaannya sudah ditentukan dan dikelola oleh pemerintah pusat. Demikian juga dana yang berasal dari pemerintah Provinsi dan Kabupaten melalui APBD Provinsi dan Kabupaten telah diatur besamya dan kebijakan penggunaannya oleh Pemerintah Provinsi. Sedangkan sumber dana yang berasal dari swasta dan masyarakat besar dan penggunaannya tergantung dari potensi daerah yang ada.

6.1.1. Penerimaan Daerah

Penerimaan atau pendapatan daerah Kabupaten Pati terdiri dari Pendapatan Asli Daerah (PAD), dana perimbangan dan pendapatan lain-lain yang sah. Pendapatan daerah Kabupaten Pati selama periode Tahun anggaran 2006-2008 selalu mengalami peningkatan, dengan rata-rata perkembangan sebesar 41,33%. Pada tahun anggaran 2006 pendapatan daerah Kabupaten Pati sebesar Rp. 637.166.877.000,-, tahun 2007 meningkat menjadi Rp. 758.604.895.910,- dan periode tahun anggaran 2008 juga meningkat lagi menjadi Rp. 859.670.048.695,-.

6.1.1.1 Pendapatan Asli Daerah

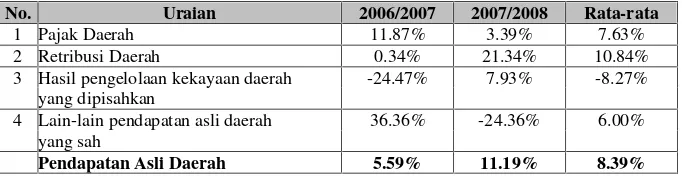

Pendapatan asli derah Kabupaten Pati berasal dari pajak daerah, retribus daerah, hasil pengelolaan kekayaan daerah yagn dipisahkan dan pendapatan asli lain-lain daerah yang sah. Pada tahun anggaran 2006 PAD Kabupaten Pati seberas Rp. 56.824.933.000,-, tahun 20017 sebesar Rp. 60.001.045.000,- dan pada tahun 2008 sebesar Rp. 66.718.048.500,-. Rata-rata Pendapatan Asli Daerah Kabupaten Pati selama 3 tahun anggaran tersebut yaitu tahun anggaran 2006, 2007 dan 2008 sebesar 8,20% dari pendapatan daerah atau sebesar Rp. 61.648.743.142. Apabila dirinci tiap tahun selama periode yang sama, yaitu tahun anggaran 2006, 2007 dan 2008 Pendapatan Asli Daerah Kabupaten Pati selalu mengalami peningkatan, yaitu dengan rata-rata peningkatannya sebesar 8,39%. Meningkatnya PAD tersebut dipengaruhi oleh peningkatan penerimaan pajak daerah dan retribusi daerah. Pada periode tahun anggaran 2006/2007, pajak daerah mengalami peningkatan sebesar 11,87% dan pada periode tahun anggaran 2007/2008 sebesar 3,39%. Sedangkan retibusi daerah pada periode tahun anggaran 2006/2007 meningkat sebesar 0,34% dan periode tahun berikuntya naik lagi menjadi 21,34%.

Selanjutnya, apabila di lihat dari pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan selama periode tahun anggaran 2006 – 2008 cenderung mengalami penurunan, dengan rata-rata penurunan sebesar 10,84%. Sedangkan pendapatan asli lain-lain daerah yang sah juga mengalami fluktuasi selama periode yang sama. Pada periode tahun anggaran 2006/2007 menurun sebesar – 24,47% dan periode tahun anggaran 2007/2008 meningkat sebesar 7,93%.

Tabel 6.1

Pendapatan Asli Daerah Kabupaten Pati Periode Tahun Anggaran 2006 – 2008

No. Uraian Jumlah

2006 2007 2008

1 Pajak Daerah 10,256,480,000 11,473,600,000 11,862,899,000

2 Retribusi Daerah 39,004,420,000 39,138,285,000 47,489,253,500

3 Hasil pengelolaan kekayaan daerah 2,013,783,000 1,520,910,000 1,641,593,000 yang dipisahkan

4 Lain-lain pendapatan asli daerah 5,550,250,000 7,568,250,000 5,724,303,000 yang sah

Jumlah 56,824,933,000 60,001,045,000 66,718,048,500

Sumber : Keuangan Daerah Kabupaten Pati TA.2006-2008

Tabel 6.2

Perkembangan Pendapatan Asli Daerah Kabupaten Pati Periode Tahun Anggaran 2006/2007 – 2007/2008

No. Uraian 2006/2007 2007/2008 Rata-rata

1 Pajak Daerah 11.87% 3.39% 7.63%

2 Retribusi Daerah 0.34% 21.34% 10.84%

3 Hasil pengelolaan kekayaan daerah -24.47% 7.93% -8.27%

yang dipisahkan

4 Lain-lain pendapatan asli daerah 36.36% -24.36% 6.00%

yang sah

Pendapatan Asli Daerah 5.59% 11.19% 8.39%

Sumber : Hasil Pengolahan Data Keuangan Daerah Kabupaten Pati TA.2006-2008

6.1.1.2 Dana Perimbangan

Selanjutnya apabila dilihat dari perkembangan selama periode tahun anggaran terebut, rata-rata dari masing-masing jenis dana anggaran tersebut mengalami kenaikan. Selengkapnya mengenai dana perimbangan dan perkembangannya di Kabupaten Pati dapat dilihat pada Tabel di bawah ini.

Tabel 6.3

Dana Perimbangan Kabupaten Pati Periode Tahun Anggaran 2006 – 2008

No. Uraian Jumlah

2006 2007 2008

1 Dana Bagi Hasil/ Bagi Hasil Bukan 19,517,541,000 25,957,482,000 40,398,106,745 Pajak

2 Dana Alokasi Umum 509,573,000,000 559,748,000,000 603,264,390,000

3 Dana Alokasi Khusus 28,220,000,000 49,976,000,000 66,068,000,000

Jumlah 557,310,541,000 635,681,482,000 709,730,496,745

Sumber : Keuangan Daerah Kabupaten Pati TA.2006-2008

Tabel 6.4

Perkembangan Dana Perimbangan Kabupaten Pati Periode Tahun Anggaran 2006/2007 – 2007/2008

No. Uraian 2006/2007 2007/2008 Rata-rata

1 Dana Bagi Hasil/ Bagi Hasil Bukan 33.00% 55.63% 44.31%

Pajak

2 Dana Alokasi Umum 9.85% 7.77% 8.81%

3 Dana Alokasi Khusus 77.09% 32.20% 54.65%

Dana Perimbangan 14.06% 11.65% 12.86%

Sumber : Hasil Pengolahan Data Keuangan Daerah Kabupaten Pati TA.2006-2008

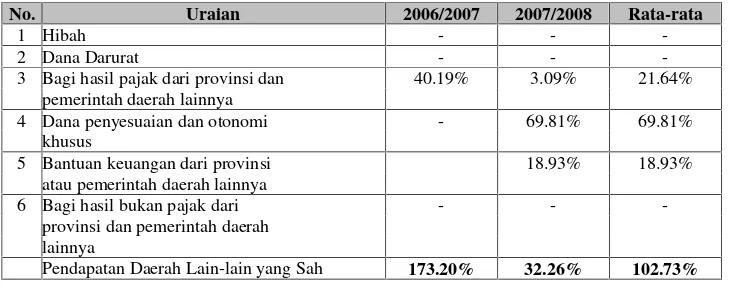

6.1.1.3 Lain-lain Pendapatan Daerah yang Sah

Lain-lain pendapatan daerah yang sah di Kabupaten Pati berasal dari hibah, dana darurat, bagi hasil pajak dari provinsi dan pemerintah daerah lainnya, dana penyesuaian dan otonomi khusus, bantuan keuangan dari provinsi atau pemerintahan daerah lainnya, bagi hasil bukan pajak dari provinsi dan pemerintah daerah lainnya. Selama periode tahun anggaran 2006-2008 pendapatan daerah lain-lain yang sah penyumbang sebesar 7,50% dari rata-rata pendapatan daerah Kabupaten Pati. Apabila dirinci tiap tahun anggaran, pendapatan daerah lain-lain yang sah juga selalu mengalami peningkatan dengan rata-rata sebesar 102,73%. Pada tahun anggaran 2006 pendapatan tersebut sebesar Rp. 23.031.403.000,-, tahun anggaran 2007 sebesar Rp. 62.922.368.910,- dan pada tahun anggaran 2008 meningkat lagi menjadi Rp. 83.221.503.450,-.

sedangkan pada tahun anggaran 2007, penyumbang pendapatan tersebut bertambah, selain dari dana hasil pajak provinsi dan pemerintah daerah lainnya, juga berasal dari dana penyesuaian dan otonomi khusus dan bantuan keuangan dari provinsi atau pemerintah daerah lainnya. Selanjutnya apabila dilihat pada tahun anggaran 2008, penyumbang pendapatan tersebut bertambah yaitu dari dana darurat dan bagi hasil bukan pajak dari provinsi dan pemerintah daerah lainnya.

Selengkapnya mengenai pendapatan daerah lain-lain yang sah dan perkembangannya dapat dilihat pada Tabel di bawah ini.

Tabel 6.5

Pendapatan Daerah Lain-lain yang Sah Kabupaten Pati Tahun Anggaran 2006-2008

No. Uraian Jumlah

2006 2007 2008

1 Hibah - -

-2 Dana Darurat - - 4,500,000,000

3 Bagi hasil pajak dari provinsi dan 23,031,403,000 32,287,101,000 33,283,539,000 pemerintah daerah lainnya

4 Dana penyesuaian dan otonomi - 15,000,000,000 25,471,217,200

khusus

5 Bantuan keuangan dari provinsi - 15,635,267,910 18,595,420,250

atau pemerintah daerah lainnya

6 Bagi hasil bukan pajak dari - - 1,372,327,000

provinsi dan pemerintah daerah lainnya

Jumlah 23,031,403,000 62,922,368,910 83,221,503,450

Sumber : Keuangan Daerah Kabupaten Pati TA.2006-2008

Tabel 6.6

Perkembangan Pendapatan Daerah Lain-lain yang Sah Kabupaten Pati Periode Tahun Anggaran 2006/2007 – 2007/2008

No. Uraian 2006/2007 2007/2008 Rata-rata

1 Hibah - -

-2 Dana Darurat - -

-3 Bagi hasil pajak dari provinsi dan 40.19% 3.09% 21.64%

pemerintah daerah lainnya

4 Dana penyesuaian dan otonomi - 69.81% 69.81%

khusus

5 Bantuan keuangan dari provinsi 18.93% 18.93%

atau pemerintah daerah lainnya

6 Bagi hasil bukan pajak dari - -

-provinsi dan pemerintah daerah lainnya

Pendapatan Daerah Lain-lain yang Sah 173.20% 32.26% 102.73% Sumber : Hasil Pengolahan Data Keuangan Daerah Kabupaten Pati TA.2006-2008

tahun anggaran 2008 karena dipengaruhi oleh semaikn bertambahnya jenis penerimaan, seperti darna darurat, bantuan keuangan dari provinsi dan pemerintah daerah lainnya serta bagi hasil bukan pajak dari provinsi dan pemerintah daerah lainnya.

6.1.2. Pengeluaran Daerah

Pengeluaran daerah Kabupaten Pati terdiri dari belanja tidak langsung dan belanja langsung. Selama periode tahun anggaran 2006-2008 pengeluaran daerah Kabupaten Pati terus meningkat dengan rata-rata peningkatan sebesar 18,95%. Pada tahun anggaran 2006 pengeluaran daerah Kabupaten Pati sebesar Rp. 685.699.239.000,- , tahun anggaran 2007 meningkat menjadi Rp. 867.483.117.410,-dan tahun anggaran 2008 mengalami peningkatan lagi sebesar Rp. 1.027.833.039.085,-.

6.1.2.1 Belanja Tidak Langsung

Belanja tidak langsung meliputi belanja pegawai, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil kepada provinsi/ kabupaten/ kota dan pemerintah desa, belanja bantuan keuangan kepada provinsi/ kabupaten/ kota dan pemerintah desa serta belanja tidak terduga. Berdasarkan data yang ada, rincian belanja tidak langsung pada tahun anggaran 2006 tidak dijelaskan, sehingga analisis ini dihitung dari periode tahun anggaran 2007 dan 2008. Belanja tidak langsung selama periode tahun anggaran 2007-2008 meningkat sebesar 21,67%, tahun anggaran 2007 belanja tidak langsung tersebut sebesar Rp. 507.839.920.460,- dan pada tahun anggaran 2008 meningkat menjadi Rp. 590.264.974.456,-. Apabila dirinci tiap-tiap jenis pengeluaran, pengeluaran terbesar yaitu untuk belanja pegawai dengan rata-rata sebesar 86,31%, sedangkan terkecil yaitu belanja bagi hasil kepada provinsi/ kabupaten/kota dan pemerintah desa.

61,21%. Sedangkan hanya belanja bantuan sosial saja yang mengalami penurunan. Selengkapnya mengenai belanja tidak langsung di Kabupaten Pati dapat dilihat pada Tabel di bawah ini.

Tabel 6.7

Belanja Tidak Langsung Kabupaten Pati Periode Tahun Anggaran 2006 – 2008

No. Uraian Jumlah

2006 2007 2008

1 Belanja pegawai - 438,736,735,460 508,997,001,124

2 Belanja bunga - -

-3 Belanja subsidi - -

-4 Belanja hibah - - 11,351,900,000

5 Belanja bantuan sosial - 25,694,673,000 16,141,074,000

6 Belanja Bagi Hasil kepada provinsi/ - 555,500,000 780,350,000

kabupaten/kota dan pemerintah desa

7 Belanja bantuan keuangan kepada - 34,169,800,000 38,966,438,000

provinsi/kabupaten/kota dan pemerintah desa

8 Belanja tidak terduga 8,683,212,000 13,998,211,462

Jumlah - 507,839,920,460 590,264,974,586

Sumber : Keuangan Daerah Kabupaten Pati TA.2006-2008

6.1.2.2 Belanja Langsung

Belanja langsung meliputi belanja pegawai, belanja barang dan jasa dan belanja modal. Selama periode tahun anggaran 2007-2008, belanja langsung Kabupaten Pati selalu mengalami peningkatan yaitu sebesar 21,67%. Pada tahun anggaran 2007, belanja langsung tersebut sebesar Rp. 359.643.196.950,- dan pada tahun anggaran 2008 meningkat menjadi Rp. 437.568.064.499,-. Hal tersebut dipengaruhi oleh semakin meningkatnya juga masing-masing jenis belanja langsung tersebut yaitu belanja pegwai (8,01%), belanja barang dan jasa (21,24%) serta belanja modal (25,21%).

Selanjutnya apabila dilihat dari konstribusi pengeluaran terbesar dari tiap jenis belanja langsung, pengeluaran terbesar yaitu untuk belanja modal (rata-rata selama periode tahun anggaran 2007-2008 sebesar 48,33% dari rata-rata jumlah belanja langsung), belanja barang dan jasa sebesar 41,30% dan belanja pegawai sebesar 10,37%.

Tabel 6.8

Belanja Langsung Kabupaten Pati Periode Tahun Anggaran 2007-2008

No. Uraian Jumlah

2006 2007 2008

1 Belanja pegawai - 39,728,675,387 42,910,306,935

2 Belanja barang dan jasa - 148,832,225,213 180,437,634,564

3 Belanja Modal - 171,082,296,350 214,220,123,000

Jumlah - 359,643,196,950 437,568,064,499

Sumber : Keuangan Daerah Kabupaten Pati TA.2006-2008

6.1.3. Pembiayaan Daerah

Pembiayaan netto Kabupaten Pati selama periode tahun anggaran 2006-2008 selalu mengalami peningkatan, dengan rata-rata perkembangan sebesar 110,19%. Pada tahun anggaran 2006 sebesar Rp. 48.532.362.000,- tahun 2007 sebesar Rp. 149.388.863.000,- dan tahun 2008 sebesar Rp. 168.162.990.390,-.

6.1.3.1 Penerimaan Pembiayaan

Penerimaan pembiayaan Kabupaten Pati meliputi sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SILPA), pencarian dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali penerimaan pinjaman, penerimaan pitungan daerah dan penerimaan kembali penyertaan modal (investasi) daerah. Pada tahun anggaran 2006, penerimaan pembiyaan Kabupaten Pati hanya dari sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SILPA), tahun anggaran 2007 berasal dari sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SILPA), penerimaan pinjaman daerah dan penerimaan kembali pemberian pinjaman, sedangkan pada tahun anggaran 2008 berasal dari sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SILPA), dan penerimaan kembali pinjaman.

Apabila dirinci tiap tahun anggara, jumlah penerimaan pembiayaan selalu mengalami peningkatan, dengan rata-rata peningkatan sebesar 102,18%. Pada tahun anggaran 2006 penerimaan pembiayaan sebesar Rp. 55.735.987.000, tahun anggaran 2007 sebesar Rp. 163.256.388.000 dan pada tahun anggaran 2008 sebesar Rp. 181.939.490.840,-.

meliputi sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SILPA), penerimaan pinjaman daerah dan penerimaan kembali pemberian pinjaman, sedangkan pada tahun 2008 hanya terdiri dari sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SILPA) dan penerimaan kembali pemberian pinjaman, tetapi apabila dilihat dari jumlah penerimaan pembiyaan periode tahun tersebut semakin meningkat. Hal tersebut dipengaruhi oleh meningkatnya pembiayaan sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SILPA) yaitu sebesar 17,71%.

Selengkapnya mengenai penerimaan pembiayaan di Kabupaten Pati dapat dilihat pada Tabel di bawah ini.

Tabel 6.9

Penerimaan Pembiayaan Kabupaten Pati Tahun Anggaran 2006 – 2008

No. Uraian Jumlah

2006 2007 2008

1 Sisa lebih perhitungan anggaran 55,735,987,000 154,168,388,000 181,477,490,840 tanhun anggaran sebelumnya

(SiLPA)

2 Pencarian dana cadangan - -

-3 Hasil penjualan kekayaan daerah - -

-yang dipisahkan

4 Penerimaan pinjaman daerah - 4,544,000,000

-5 Penerimaan kembali pemberian - 4,544,000,000 462,000,000 pinjaman

6 Penerimaan piutang daerah - -

-7 Penerimaan kembali penyertaan - -

-modal (investasi) daerah

Jumlah penerimaan pembiayaan 55,735,987,000 163,256,388,000 181,939,490,840

Sumber : Keuangan Daerah Kabupaten Pati TA.2006-2008

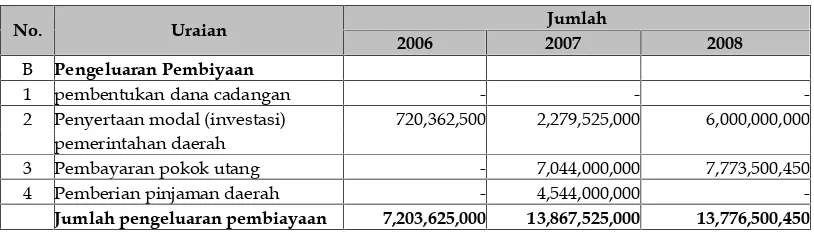

6.1.3.2 Pengeluaran Pembiayaan

Meningkatnya pengeluaran pembiyaan pada periode tahun anggaran 2006/2007 yaitu dipengaruhi oleh bertambahnya jenis pengeluaran yaitu adanya pembiayaan untuk pembayaran pokok utang dan pemberian pinjaman daerah. Sedangkan meningkatnya pengeluaran pembiayaan pada periode tahun anggaran 2007/2008 yaitu dipengaruhi oleh semakin meningkatnya jumlah pembiayaan untuk penyertaan modal (invesatasi) pemerintah daerah (163,21%) dan pembayaran pokok utang (10,36%).

Selengkapnya mengenai pengeluaran pembiyaan darah Kabupaten Pati dapat dilihat pada Tabel di bawah ini.

Tabel 6.10

Pengeluaran Pembiayaan Daerah Kabupaten Pati Tahun Anggaran 2006-2008

No. Uraian Jumlah

2006 2007 2008

B Pengeluaran Pembiyaan

1 pembentukan dana cadangan - -

-2 Penyertaan modal (investasi) 720,362,500 2,279,525,000 6,000,000,000 pemerintahan daerah

3 Pembayaran pokok utang - 7,044,000,000 7,773,500,450

4 Pemberian pinjaman daerah - 4,544,000,000

-Jumlah pengeluaran pembiayaan 7,203,625,000 13,867,525,000 13,776,500,450

Sumber : Keuangan Daerah Kabupaten Pati TA.2006-2008

6.2. PROYEKSI KEUANGAN DAERAH

Tabel 6.11

Proyeksi Pendapatan Daerah Kabupaten Pati Tahun 2009 – 2013

No. Uraian Rata-rata Jumlah

Perkembangan 2009 2010 2011 2012 2013

A Pendapatan Asli Daerah 8.39% 72,317,061,774 78,385,947,150 84,964,136,538 92,094,370,995 99,822,978,430 B Daerah Perimbangan 12.86% 800,970,282,268 903,939,447,464 1,020,145,869,043 1,151,291,269,615 1,299,296,137,654

C

Lain-lain Pendapatan

Daerah yang sah 102.73% 168,716,244,636 342,041,059,392 693,425,144,461 1,405,791,549,779 2,849,983,011,456 Jumlah Pendapatan 41.33% 1,042,003,588,679 1,324,366,454,006 1,798,535,150,042 2,649,177,190,389 4,249,102,127,540

Sumber : Perhitungan Tim Penyusun, 2008

Tabel 6.12

Proyeksi Belanja Daerah Kabupaten Pati Tahun 2009 – 2013

No. Uraian Rata-rata Jumlah

Perkembangan 2009 2010 2011 2012

A Belanja Tidak Langsung 16.23% 686,068,042,677 797,420,445,813 926,845,921,754 1,077,277,823,991 B Belanja Langsung 21.67% 532,377,124,587 647,728,721,034 788,073,860,946 958,827,963,216 Jumlah Belanja 18.95% 1,222,596,043,822 1,454,264,486,089 1,729,831,538,540 2,057,615,502,787

Sumber : Perhitungan Tim Penyusun, 2008

Tabel 6.13

Proyeksi Pembiayaan Daerah Kabupaten Pati Tahun 2009 – 2013

No. Uraian Rata-rata Jumlah

Perkembangan 2009 2010 2011 2012 2013

A

Jumlah penerimaan

pembiayaan 102.18% 367,840,004,739 743,688,291,431 1,503,567,495,882 3,039,869,311,811 6,145,919,925,908 B Pengeluaran Pembiyaan 45,93% 20.103.441.302 29.336.067.869 42.808.833.824 62.469.048.735 91.158.335.820

Pembiyaan netto 110.19% 347,736,563,437 714,352,223,562 1,460,758,662,058 2,977,400,263,076 6,054,761,590,087

Sumber : Perhitungan Tim Penyusun, 2008

6.3. PROFIL KEUANGAN PERUSAHAAN DAERAH

6.3.1. Kondisi Keuangan

A. PD. Bank Perkreditan Rakyat (BPR) Kabupaten Pati

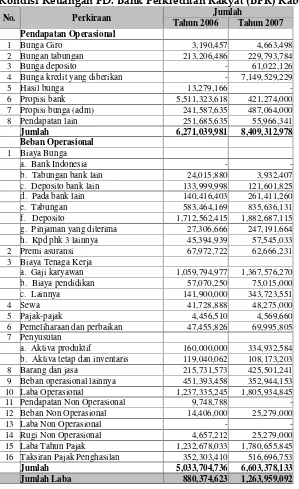

PD. Bank Perkreditan Rakyat Kabupaten Pati selama tahun periode tahun 2005-2007 mengalami peningkatan keuntunga yaitu rata-rata sebesar 29,23%. Pada tahun 2005 memperoleh keuntungan sebesar Rp. 766.213.968,-, tahun 2006 meningkat menjadi sebesar Rp. 880.374.623,- dan tahun 2007 meningkat lagi menjadi Rp. 1.263.959.092,-.

tabungan dan deposito pada tahun 2006 dan 2007 juga meningkat. Pada tahun 2006 jumlah tabungan sebesar Rp. 9.637.585.545,- dan jumlah deposito sebesar Rp. 15.262.353.000,- sedangkan paa tahun 2007 jumlah tabungan dan deposito meningkat masing-masing sebesar 13.717.234.287,- dan Rp. 19.317.377.000,-. Sehingga dapat disimpulkan bahwa pada periode tahun 2006-2007 jumlah tabungan dan deposito masing-masing mengalami peningkatan sebesar 42,33% dan 26,53%.

Tabel 6.14

Kondisi Keuangan PD. Bank Perkreditan Rakyat (BPR) Kabupaten Pati

No. Perkiraan Jumlah

4 Bunga kredit yang diberikan - 7,149,529,229

5 Hasil bunga 13,279,166

-6 Propisi bank 5,511,323,618 421,274,000

7 Propisi bunga (adm) 241,587,635 487,064,000

8 Pendapatan lain 251,685,635 55,966,341

Jumlah 6,271,039,981 8,409,312,978

Beban Operasional 1 Biaya Bunga

a. Bank Indonesia -

-b. Tabungan bank lain 24,015,880 3,932,407

c. Deposito bank lain 133,999,998 121,601,825

d. Pada bank lain 140,416,403 261,411,260

e. Tabungan 583,464,169 835,636,131

f. Deposito 1,712,562,415 1,882,687,115

g. Pinjaman yang diterima 27,306,666 247,191,664

h. Kpd phk 3 lainnya 45,394,939 57,545,033

2 Premi asuransi 67,972,722 62,666,231

3 Biaya Tenaga Kerja

a. Gaji karyawan 1,059,794,977 1,367,576,270

b. Biaya pendidikan 57,070,250 75,015,000

c. Lainnya 141,900,000 343,723,551

4 Sewa 41,728,888 48,275,000

5 Pajak-pajak 4,456,510 4,569,660

6 Pemeliharaan dan perbaikan 47,455,826 69,995,805

7 Penyusutan

a. Aktiva produktif 160,000,000 334,932,584

b. Aktiva tetap dan inventaris 119,040,062 108,173,203

8 Barang dan jasa 215,731,573 425,501,241

9 Beban operasional lainnya 451,393,458 352,944,153

10 Laba Operasional 1,237,335,245 1,805,934,845

11 Pendapatan Non Operasional 9,748,788

-12 Beban Non Operasional 14,406,000 25,279,000

13 Laba Non Operasional -

-14 Rugi Non Operasional 4,657,212 25,279,000

15 Laba Tahun Pajak 1,232,678,033 1,780,655,845

16 Taksiran Pajak Penghasilan 352,303,410 516,696,753

Jumlah 5,033,704,736 6,603,378,133

Jumlah Laba 880,374,623 1,263,959,092

B. PD. Apotik “Mardi Waras” Kabupaten Pati

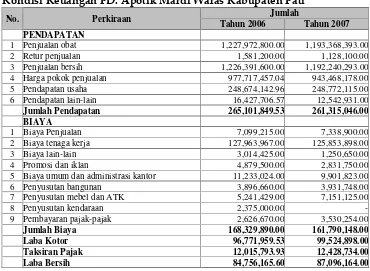

Hasil usaha Perusahaan Daerah Apotik Mardi Waras Kabupaten Pati paa tahun 2006-2007 untuk realisasi omzet meningkat sebesar 11,44% terhadap penjualan pada tahun 2005, yaitu sebesar Rp. 1.227.972.800,- . Tetapi pada tahun 2007 menurun sebesar –2,82% yaitu menjadi Rp. 1.193.368.393,-. Selanjutnya, apabila dilihat dari asset perusahaan, pada tahun 2006 mencapai Rp. 487.016.399,- atau menurun –0,61% terhadap perolehan laba bersih usaha tahun 2005. Sedangkan pada tahun 2007 asset perusahaan meningkat sebesar Rp. 516.596.304,64,-(6,07% terhadap asset tahun 2006). Perolehan laba bersih selama periode tahun 2005-2007 juga terus mengalami peningkatan, pada tahun 2006 laba bersih mencapai Rp. 84.756.165,60,- (meningkat 2,91 terhadap perolehan laba bersih tahun 2005). Pada tahun 2007 juga mengalami kenaikan lagi yaitu sebesar 2,76% yaitu menjadi Rp. 87.096.164,-.

Dari PD. Apotik Mardi Waras Kabupaten Pati, telah menyumbang ke PAD Kabupaten Pati pada tahun 2006 sebesar Rp. 46.615.891,08,- (0,08%) dan pada tahun 2007 menurun menjadi Rp. 43.548.082,- (0,07).

Selengkapnya mengenai kondisi keuangan PD. Apotik Mardi Waras Kabupaten Pati dapat dilihat pada Tabel di bawah ini.

Tabel 6.15

Kondisi Keuangan PD. Apotik Mardi Waras Kabupaten Pati

No. Perkiraan Jumlah

4 Harga pokok penjualan 977,717,457.04 943,468,178.00

5 Pendapatan usaha 248,674,142.96 248,772,115.00

6 Pendapatan lain-lain 16,427,706.57 12,542,931.00

Jumlah Pendapatan 265,101,849.53 261,315,046.00

BIAYA

1 Biaya Penjualan 7,099,215.00 7,338,900.00

2 Biaya tenaga kerja 127,963,967.00 125,853,898.00

3 Biaya lain-lain 3,014,425.00 1,250,650.00

4 Promosi dan iklan 4,879,500.00 2,831,750.00

5 Biaya umum dan administrasi kantor 11,233,024.00 9,901,823.00

6 Penyusutan bangunan 3,896,660.00 3,931,748.00

7 Penyusutan mebel dan ATK 5,241,429.00 7,151,125.00

8 Penyusutan kendaraan 2,375,000.00

6.3.2. Kondisi Pengeluaran

A. PD. Bank Perkreditan Rakyat (BPR) Kabupaten Pati

Biaya yang dikeluarkanoleh PD. BPR kabupaten Pati meliputi biaya bunga, premi asuransi, biaya tenaga kerja, biaya sewa, pajak-pajak, biaya pemeliharaan dan perbaikan, penyusutan, biaya barang dan jasa, beban operasional lainnya, pendapatan non operasiona, beben non operasional, laba non operasional, rugi non operasional, laba tahun pajak dan taksiran pajak penghasilan. Secara umum biaya pengeluaran PD. BPR Kabupaten Pati pada periode tahun 2006-2007 meningkat sebesar 31,18%. Hal tersebut disebabkan karena rata-rata dari masing-masing jenis biaya yang dikeluarkan oleh PD.

B. PD. Apotik “Mardi Waras” Kabupaten Pati

Biaya yang dikeluarkan oleh PD. Apotik Mardi Waras Kabupaten Pati terdiri atas biaya penjualan, biaya tenaga kerja, biaya lain-lain, biaya promosi dan iklan, biaya umum dan administrasi kantor, penyusutan bangunan, penyusutan mebel dan ATK, penyusutan kendaraan dan pembayaran pejak-pajak. Selama periode tahun 2006-2007 pengeluaran PD. Apotik Mardi Waras mengalami penurunan sebesar –3,89%. Rata-rata biaya-biaya yang dikeluarkan juga mengalami penurunan, hanya biaya penyusutan bangunan (0,990%), penyusutan mebel dan ATK (36,43%) serta pembayaran pajak (34,40%) yang mengalami kenaikan.

6.4. ANALISA PERMASALAHAN KEUANGAN DAERAH

Permasalahan penyelenggaraan pemerintahan dan pembangunan daerah dengan kemampuan keuangan daerah memerlukan instrumen kebijakan penyusunan skala prioritas kegiatan dengan pemanfaatan keuangan daerah yang efektif, efisien dan produktif. Oleh karena itu seluruh sumber pendapatan daerah termasuk aset milik daerah perlu dikelola secara efektif dan efisien. Permasalahan mendasar yang dihadapi dalam rangka pengelolaan keuangan daerah adalah : (1) terbatasnya sumber pendapatan daerah; (2) pendayagunaan aset daerah belum optimal; (3) pendapatan daerah belum dimanfaatkan secara efektif dan efisien.

retribusi daerah; (2) pengendalian dan pengawasan pengelolaan asset daerah diarahkan agar berdaya guna dan berhasil guna untuk peningkatan pendapatan daerah; (3) belanja daerah diarahkan untuk menunjang kelancaran tugas-tugas pelayanan masyarakat, pembangunan dan pemerintahan secara efektif, efsisien dan produktif yang dapat berpengaruh terhadap peningkatan kesejahteraan masyarakat

Tujuan, Pengelolaan keuangan daerah untuk : (1) meningkatkan penerimaan pendapatan daerah dari obyek-obyek baru dan meningkatkan penerimaan dana perimbangan dan dana penyeimbang guna penyelenggaraan pemerintahan dan kegiatan pembangunan; (2) meningkatkan tertib administrasi pengelolaan aset-aset daerah guna memberikan kontribusi pendapatan daerah; (3) mencapai keluaran yang berhasil guna dan berdaya guna sesuai dengan tujuan, sasaran dan manfaat yang telah ditetapkan.

Strategi, dalam pengelolaan keuangan daerah dilakukan melalui strategi (1) peningkatan pendapatan daerah yang setiap tahun diharapkan selalu meningkat, sehingga diperlukan adanya intensifikasi dan ekstensifikasi sumber-sumber pendapatan daerah yang ada; (2) aset-aset daerah yang dimiliki Pemerintah Propinsi, untuk itu diperlukan inventarisasi terhadap aset- aset yang tersebar pada Badan/Dinas/Kantor serta Unit Kerja diseluruh Jawa Tengah. Selanjutnya perlu diadakan identifikasi terhadap aset daerah yang produktif maupun yang tidak produktif; (3) pembelanjaan dilaksanakan dengan prinsip anggaran kinerja secara efektif, efisien dan ekonomis, sehingga terwujudnya kegiatan tepat waktu, tepat sasaran dan tepat manfaat.

6.5. ANALISIS KELAYAKAN PROYEK DAN RENCANA PEMBIAYAAN

INVESTASI

Mempertimbangkan jenis kegiatan dan permasalahan kemampuan pendanaan Pemerintah Dearah Kabupaten Pati, maka usulan kegiatan dalam RPIJM ini pembiayaannya tidak mungkin hanya dibebankan pada APBD Kabupaten Pati. Untuk itu, diperlukan dukungan pembiayaan dari APBN dan APBD Provinsi Jawa Tengah.

Berikut ini disampaikan uraian normatif karakteristik usulan kegiatan RPIJM Kabupaten Pati yang didanai oleh APBN, APBD Provinsi Jawa Tengah dan APBD Kabupaten Pati.

a. Jenis proyek yang didanai APBN ˉ Bernilai besar

ˉ Memberikan manfaat bagi kepentingan luas

ˉ Dapat dilakukan melalui mekanisme bantuan teknis (bantek)

ˉ Kegiatan yang membutuhkan keahlian tertentu, dimana daerah dianggap belum mampu untuk melaksanakan

b. Jenis proyek yang didanai APBD Provinsi Jawa Tengah

ˉ Merupakan pekerjaan di kawasan perbatasan atau kawasan rawan bencana (bersifat lintas daerah)

ˉ Memberikan manfaat bagi kepentingan luas

ˉ Dapat dilakukan melalui mekanisme bantuan teknis (bantek)

ˉ Kegiatan yang membutuhkan keahlian tertentu, dimana daerah dianggap belum mampu untuk melaksanakan

c. Jenis proyek yang didanai APBD Kabupaten Pati ˉ Hasil pekerjaan hanya memberikan manfaat lokal

ˉ Merupakan pekerjaan yang memiliki dampak langsung (direct impact)

6.6. RENCANA PENINGKATAN PENDAPATAN

Untuk meniningkatkan pendapatan daerah maka program-program pengelolaan keuangan daerah yang dapat dilakukan meliputi :

1. Intensifikasi Sumber-Sumber Pendapatan Asli Daerah.

Program ini bertujuan untuk melestarikan obyek-obyek pendapatan yang sudah ada dan menambah sumber pendapatan baru dari sektor restribusi dan penerimaan lain-lain yang memungkinkan dapat digali lebih maksimal.

2. Ekstensifikasi Sumber-Sumber Pendapatan Asli Daerah.

Program ini bertujuan untuk menggali sumber-sumber penerimaan baru guna menambah penerimaan daerah.

Program ini bertujuan untuk melakukan inventarisasi aset daerah guna memberikan kontribusi yang proporsional dalam penyelenggaraan pelayanan masyarakat dan pelaksanaan pembangunan.

4. Pendayagunaan Aset Daerah Secara Produktif.

Program ini bertujuan untuk lebih mendayaguakan aset daerah yang lebih efisien dan efektif.

5. Efisiensi dan Efektifitas Penggunaan Keuangan Daerah