PENGARUH PERINGKAT GOOD CORPORATE GOVERNANCE TERHADAP KINERJA PASAR YANG TERDAFTAR

DI BURSA EFEK INDONESIA (Skripsi)

OLEH Welly Sudrajad

0641031136 .

JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS LAMPUNG

PENGARUH PERINGKAT GOOD CORPORATE GOVERNANCE TERHADAP KINERJA PASAR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Oleh

WELLY SUDRAJAD Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung

JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS LAMPUNG

Judul Skripsi : PENGARUH PERINGKAT GOOD CORPORATE GOVERNANCE TERHADAP KINERJA PASAR YANG TERDAFTAR DI BURSA EFEK INDONESIA Nama Mahasiswa : Welly Sudrajad

No. Pokok Mahasiswa: 0641031136

Program Studi : S1 Akuntansi

Jurusan : Akuntansi

Fakultas : Ekonomi

MENYETUJUI, 1. Komisi Pembimbing

Kiagus Andi, S.E.,M.Si, Akt. Pigo Nauli, S.E.,M.Sc. NIP. 19580919 199501 1 001 NIP. 19820623 200812 1 001

2. Ketua Jurusan Akuntansi

MENGESAHKAN

1. Tim Penguji

Ketua : Kiagus Andi, S.E.,M.Si, Akt. ...

Sekretaris : Pigo Nauli, S.E.,M.Sc. ...

Penguji Utama : Susi Sarumpaet, S.E.,MBA.,Ph.D.,Akt. ...

2. Dekan Fakultas Ekonomi dan Bisnis

Prof. Dr. H. Satria Bangsawan. S.E.,M.Si. NIP. 19610904 198703 1 001

PERNYATAAN BEBAS PLAGIARISM

Saya yang bertanda tangan di bawah ini menyatakan bahwa skripsi ini telah ditulis

dengan sungguh sungguh dan tidak merupakan penjiplakan hasil karya orang lain

apabila di kemudian hari terbukti bahwa pernyataan ini tidak benar maka saya

sanggup menerima hukuman sanksi sesuai peraturan yang berlaku.

Bandar Lampung, 14 Mei 2013

Penulis,

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung, pada tanggal 17 Maret 1988, anak

pertama dari dua bersaudara. Putra dari Bapak Imron. Ms dan Ibu Yuliani.

Pendidikan Sekolah Dasar (SD) diselesaikan di Sekolah Dasar Negeri 1

Sukarame, Bandar Lampung pada tahun 2000, Sekolah Menengah Pertama (SMP)

diselesaikan di SMP Negeri 29 Bandar Lampung pada tahun 2003, dan Sekolah

Menengah Umum (SMU) diselesaikan di SMU Negeri 12 Bandar Lampung pada

tahun 2006.

Pada tahun 2006, penulis terdaftar sebagai mahasiswa Universitas Lampung

Fakultas Ekonomi Program Studi D3 Akuntansi yang diselesaikan pada tahun

2009. Dan pada tahun 2009 penulis terdaftar sebagai mahasiswa alih program S1

MOTTO

Apa yang kita jalani belum tentu sesuai dengan apa yang kita rencanakan dan kita

cita-citakan, tapi apakah kita bisa mengambil hikmah dari semua itu untuk

PERSEMBAHAN

Sebagai ungkapan cinta, bakti dan sayang kupersembahkan skripsi ini kepada : Bapak dan Ibu Tercinta : Orang pertama dan utama dalam hidupku yang

selalu mendoakan setiap langkah dan keberhasilanku.

Adikku Tercinta : Yogi Saputra, terima kasih atas cinta dan supportnya. Saudara-saudaraku : Mama Min, Riri, Kakak VitadanSemua keluarga dan

orang-orang yang terkasih disekelilingku, yang selalu mengasihi dan menyayangiku serta mendukungku.

Uta Pristania : Yang selalu mendampingiku, mendukung dan memberi semangat selama ini.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur penulis panjatkan kehadiran Allah SWT yang telah memberikan

kesehatan, petunjuk, kelancaran dan berkat karunia-Nya penulis dapat

menyelesaikan skripsi ini.

Skripsi ini berjudul “Pengaruh Peringkat Good Corporate Governance Terhadap

Kinerja Pasar yang Terdaftar di Bursa Efek Indonesia” adalah salah satu syarat

untuk memperoleh gelar sarjana Ekonomi di Universitas Lampung.

Dalam penulisan skripsi ini, penulis menyadari akan keterbatasan pengetahuan

dan kemampuan yang penulis miliki, sehingga penulis banyak mendapat petunjuk

dan bantuan dari berbagai pihak. Untuk itu pada kesempatan ini penulis

mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Satria Bangsawan, S.E.,M.Si. Selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E.,M.Si.,Akt. Selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Sudrajat, S.E.,M.Acc.,Akt. Selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak Kiagus Andi, S.E.,M.Si, Akt. Selaku pembimbing utama yang telah

sabar dan memberikan waktu luangnya untuk membimbing penulis selama

menyusun skripsi.

6. Bapak Pigo Nauli, S.E.,M.Sc. Selaku pembimbing dua yang telah

meluangkan waktu, saran dan masukan selama menyusun skripsi.

7. Ibu Susi Sarumpaet, Ph.D.,Akt. Selaku penguji utama yang telah meluangkan

waktunya. Terima kasih atas masukan-masukan dan saran yang telah

diberikan.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung.

9. Sahabat terbaikku : Pandu, Mas Arif, Gopay, Olan, Faisal, Deni, Jojo, Bojes,

M, Jimmy yang telah memberikan persahabatan yang terbaik dan juga

support yang tidak ada habisnya, semoga kita bisa menggapai sukses

bersama.

10. Teman-teman satu perjuangan yang telah memberikan bantuan dan semangat

serta masukan dalam menyelesaikan skripsi ini : Tomi, Timo, Sugeng, Rika,

Rendi, Dian, Desi, Fullin, Kiki, Eva, Syahputri serta semua teman-teman Alih

Program S1 Akuntansi yang tidak dapat disebutkan satu persatu.

11. Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang langsung

ataupun tidak langsung dalam meberikan bantuan kepada penulis.

Semoga Allah SWT akan selalu meimpahkan rahmat serta hidayahnya kepada

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat berguna dan

bermanfaat bagi kita semua. Amin. Wassalamu’alaikum Wr.Wb.

Bandar Lampung, Mei 2013

Penulis

DAFTAR ISI

ABSTRAK

RIWAYAT HIDUP PERSEMBAHAN MOTTO

KATA PENGANTAR

Halaman

I. PENDAHULUAN

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah dan Batasan Masalah ... 3

1.2.1. Perumusan Masalah ... 3

1.2.2. Batasan Masalah ... 4

1.3. Tujuan dan Manfaat Penulisan ... 4

1.3.1. Tujuan Penelitian ... 4

1.3.2. Manfaat Penelitian ... 4

1.4. Sistematika Penulisan ... 5

II. LANDASAN TEORI DAN HIPOTESIS 2.1. Pengertian Good Corporate Governance ... 6

2.2. Manfaat dan Tujuan Penerapan Good Corporate Governance ... 7

2.3. Prinsip-Prinsip Good Corporate Governance ... 10

2.4. Faktor Penerapan Good Corporate Governance ... 13

2.6. Peranan Kepemilikan Institusional dan Kepemilikan

Manajerial ... 16

2.7. Peranan Kualitas Audit ... 18

2.8. Kinerja Pasar ... 19

2.9. Pengembangan Hipotesis ... 21

2.9.1. Pengaruh Good Corporate Governance Terhadap Price Earning Rasio ... 21

III.METODE PENELITIAN 3.1. Sample Penelitian ... 22

3.2. Operasional Variabel Penelitian ... 23

3.3. Alat Analisis ... 24

3.3.1. Uji Regresi Linear Berganda ... 24

3.3.2. Uji Asumsi Klasik ... 25

IV.ANALISIS DAN PEMBAHASAN 4.1. Uji Asumsi Klasik ... 29

4.2. Uji Regresi Simultan (Uji F) ... 34

4.3. Pengujian Hipotesis ... 35

4.3.1. Pengujian Pengaruh Corporate Governance Terhadap Price Earning Rasio (PER) ... 35

V. SIMPULAN DAN SARAN 5.1. Simpulan ... 38

5.2. Saran ... 39

DAFTAR TABEL

Tabel Halaman

Tabel 3.1 Daftar Peringkat Skor CGPI Tahun 2009 - 2011 ... 22

Tabel 3.2 Klasifikasi Nilai Durbin-Watson ... 27

Tabel 4.1 Hasil Uji Multikolinearitas ... 31

Tabel 4.2 Uji Autokorelasi ... 32

Tabel 4.3 Tabel Koefisien Determinasi ... 34

Tabel 4.4 Hasil Uji Regresi Simultan ... 34

1

BAB I PENDAHULUAN

1.1. Latar Belakang

Corporate governance merupakan tata kelola perusahaan yang menjelaskan

hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah

kinerja pasar. Corporate governance tidak hanya mendukung efisiensi bisnis

semata, tetapi juga memberikan kontribusi bagi penguatan transparansi dan

kebebasan berdemokrasi dalam bermasyarakat secara keseluruhan. Penerapan

good corporate governance (GCG) merupakan salah satu upaya yang cukup

signifikan untuk melepaskan diri dari krisis ekonomi yang melanda Indonesia.

Penerapan prinsip GCG dalam dunia usaha di Indonesia merupakan tuntutan

zaman agar perusahaan-perusahaan yang ada jangan sampai terlindas oleh

persaingan global yang semakin keras.

Isu mengenai corporate governance mulai mengemuka, khususnya di Indonesia

pada tahun 1998 ketika Indonesia mengalami krisis yang berkepanjangan.

Banyak pihak yang mengatakan lamanya proses perbaikan di Indonesia

disebabkan oleh sangat lemahnya corporate governance yang diterapkan dalam

perusahaan di Indonesia. Sejak saat itu, baik pemerintah maupun investor mulai

memberikan perhatian yang cukup signifikan dalam praktik corporate

2

Johnson dkk. (2000) dalam Indra dan Ivan (2006) dalam penelitiannya

membuktikan bahwa pelaksanaan corporate governance dalam sistem hukum

yang lemah menyebabkan dampak krisis ekonomi yang sangat meluas ketika

terjadinya krisis ekonomi di Asia. Kualitas pelaksanaan corporate governance

yang lemah menjadi alasan kuat bagi terjadinya krisis mata uang dan menurunnya

kinerja pasar modal selain berbagai alasan ekonomi lainnya.

Riset The Indonesian Institute for Corporate Governance (IICG) pada tahun

2002, menemukan bahwa alasan utama perusahaan menerapkan good corporate

governance (GCG) adalah kepatuhan terhadap peraturan. Perusahaan meyakini

bahwa implementasi good corporate governance (GCG) merupakan bentuk lain

penegakan etika kerja yang sudah lama menjadi komitmen perusahaan, dan

implementasi good corporate governance (GCG) berhubungan dengan

peningkatan citra perusahaan. Perusahaan yang mempraktikkan good corporate

governance (GCG), akan mengalami perbaikan citra dan peningkatan nilai pasar.

Artinya disini GCG secara tidak langsung memiliki keterkaitan terhadap citra dan

nilai pasar itu sendiri. Dengan demikian semakin baik perusahaan tersebut

merapkan GCG secara teori maka kinerja pasar akan semakin baik.

Kemudian penelitian mengenai pengaruh GCG terhadap kinerja perusahaan telah

banyak dilakukan oleh para akademisi di Indonesia. Beragam hasil dari penelitian

tersebut cukup bervariasi, ada yang menyimpulkan bahwa GCG secara empiris

tidak berpengaruh terhadap kinerja pasar dan ada pula yang menyimpulkan bahwa

3

Penelitian yang dilakukan oleh Nahdiah (2009) mengenai Pengaruh Mekanisme

Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan

Barang Konsumsi Yang Terdaftar di BEI pada tahun 2005 sampai dengan tahun

2007 menyimpulkan bahwa, GCG berpengaruh secara signifikan terhadap kinerja

keuangan perusahaan terkecuali pada komponen komite audit.

Menurut Cahyani (2009) pelaksanaan corporate governance yang baik dan sesuai

dengan peraturan yang berlaku akan membuat investor merespon secara positif

terhadap kinerja perusahaan dan meningkatkan nilai pasar perusahaan. Penelitian

ini bertujuan untuk menginvestigasi mengenai pengaruh Corporate Governance

Perception Index (CGPI) terhadap kinerja pasar pada perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI).

Berdasarkan berbagai uraian yang telah dijelaskan di atas maka penulis tertarik

untuk mengambil tema penelitian mengenai Corporate Governance Perception

Index (CGPI) dengan judul “PENGARUH PERINGKAT GOOD CORPORATE

GOVERNANCE TERHADAP KINERJA PASAR YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

1.2. Perumusan Masalah dan Batasan Masalah 1.2.1. Perumusan Masalah

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian serta teori

penelitian terdahulu maka perumusan masalah dalam penelitian ini adalah: “Apakah Corporate Governance Perception Index (CGPI)berpengaruh terhadap

4

1.2.2. Batasan Masalah

Agar pembahasan dalam penelitian ini tidak terlalu luas dan lebih terarah, maka

peneliti membatasi masalah sebagai berikut:

“Kinerja pasar yang dipakai adalah rasio keuangandengan jenis rasio pasar yang

diproksikan dengan Price Earning Ratio (PER)”.

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji secara empiris Corporate

Governance Perception Index (CGPI) yang ditentukan oleh karakteristik

perusahaan terhadap kinerja pasar.

1.3.2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. dapat memberikan manfaat kepada perusahaan bahwa dengan adanya

berbagai pemeringkatan perusahaan berdasarkan corporate governance yang

diterapkan, penelitian ini diharapkan dapat memberikan tambahan keyakinan

akan kegunaan hasil pemeringkatan tersebut untuk dijadikan masukan dalam

pengambilan keputusan.

2. dapat menambah bukti empiris dari penelitian-penelitian sebelumnya

5

1.4. Sistematika Penulisan BAB I PENDAHULUAN

Pada bab ini dikemukakan mengenai latar belakang, pokok permasalahan, tujuan,

dan kegunaan penelitian serta sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini diuraikan mengenai teori-teori yang berkaitan dengan pembahasan

masalah yang dapat digunakan sebagai dasar acuan penelitian.

BAB III METODE PENELITIAN

Pada bab ini dikemukakan mengenai metode penelitian yang meliputi definisi

operasional variabel, jenis dan sumber data, metode penentu sample, metode

pengumpulan data, teknik analisis data yang digunakan serta pembatasan

penelitian.

BAB IV PEMBAHASAN HASIL PENELITIAN

Pada bab ini diuraikan mengenai karakteristik sampel, deskripsi, hasil penelitian,

serta pembahasan hasil penelitian berdasarkan teknik analisis yang digunakan.

BAB V SIMPULAN DAN SARAN

Bab ini merupakan bab penutup yang memuat simpulan dari hasil pembahasan

pada bab sebelumnya, serta saran-saran yang diharapkan dapat bermanfaat dari

6

BAB II

LANDASAN TEORI DAN HIPOTESIS

1.1. Pengertian Good Corporate Governance

Persepsi Good dalam good corporate governance adalah tingkat pencapaian

terhadap suatu hasil upaya yang memenuhi persyaratan, menunjukkan kepatutan

dan keteraturan operasional perusahaan sesuai dengan konsep corporate

governance.

Menurut profil program Corporate Governance Perception Index (2008)

corporate governance adalah serangkaian mekanisme yang mengarahkan dan

mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai

dengan harapan para pemangku kepentingan (stakeholder). Good corporate

governance dapat didefinisikan sebagai struktur, sistem, dan proses yang

digunakan oleh organ-organ perusahaan sebagai upaya untuk memberikan nilai

tambah perusahaan secara berkesinambungan dalam jangka panjang, dengan tetap

memperhatikan kepentikan stakeholder lainnya, berlandaskan peraturan

perundangan dan norma yang berlaku.

Johnson, dkk (2000) dalam Indra dan Ivan (2006) membuktikan bahwa

pelaksanaan corporate governance dalam sistem hukum yang lemah

7

ekonomi di Asia. Kualitas pelaksanaan corporate governance yang lemah

menjadi alasan kuat bagi terjadinya krisis mata uang dan menurunnya kinerja

pasar modal selain berbagai alasan ekonomi lainnya.

Keberadaan mekanisme corporate governance diharapkan dapat menciptakan

manajemen yang efektif dan efisien dalam menjalankan suatu perusahaan,

sehingga terjadi peningkatan kapabilitas sekaligus kelancaran keadaan finansial

dari suatu perusahaan yang berjalan secara aktif. Hal ini dapat dicapai dengan

adanya penerapan prinsip-prinsip GCG secara mantap dan menyeluruh (Indra dan

Ivan, 2006).

Dari berbagai definisi di atas dapat disimpulkan bahwa good corporate

governance tersebut merupakan:

1. suatu struktur yang mengatur pola hubungan harmonis tentang peran Dewan

Komisaris, Direksi, Pemegang Saham dan para Stakeholder lainnya.

2. suatu sistem pengawasan dan perimbangan kewenangan atas pengendalian

perusahaan yang dapat munculnya dua peluang, yaitu pengelolaan yang salah

dan penyalahgunaan aset perusahaan.

3. suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian,

berikut pengukuran kinerjanya.

1.2. Manfaat dan Tujuan Penerapan Good Corporate Governance

Potensi resiko dan tantangan di dalam dunia bisnis kian hari semakin berpotensi

untuk semakin meningkat. Oleh karena itu penerapan dari prinsip-prinsip GCG

sangat diperlukan agar tidak ada pihak-pihak yang dirugikan. Implementasi dari

8

perusahaan. GCG diharapkan mampu mengusahakan keseimbangan antara

berbagai kepentingan yang dapat memberikan keuntungan bagi perusahaan secara

menyeluruh. Berikut beberapa manfaat dari penerapan good corporate

governance:

1. mengurangi agency cost, yaitu suatu biaya yang harus ditanggung pemegang

saham sebagai akibat pendelegasian wewenang kepada pihak manajemen.

Biaya-biaya ini dapat berupa kerugian yang diderita perusahaan sebagai

akibat penyalahgunaan wewenang (wrong-doing), ataupun berupa biaya

pengawasan yang timbul untuk mencegah terjadinya hal tersebut.

2. mengurangi biaya modal (cost of capital), yaitu sebagai dampak dari

pengelolaan perusahaan yang baik tadi menyebabkan tingkat bunga atas dana

atau sumber daya yang dipinjam oleh perusahaan semakin kecil seiring

dengan turunnya tingkat resiko perusahaan.

3. meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra

perusahaan tersebut kepada publik luas dalam jangka panjang.

4. menciptakan dukungan para stakeholder (para pihak yang berkepentingan)

dalam lingkungan perusahaan tersebut terhadap keberadaan dan berbagai

strategi dan kebijakan yang ditempuh perusahaan, karena umumnya mereka

mendapat jaminan bahwa mereka juga mendapat manfaat maksimal dari

segala tindakan dan operasi perusahaan dalam menciptakan kemakmuran dan

9

Penerapan sistem GCG diharapkan dapat meningkatkan nilai tambah bagi semua

pihak yang berkepentingan (stakeholders) melalui beberapa tujuan berikut:

1. meningkatkan efisiensi, efektifitas, dan kesinambungan suatu organisasi yang

memberikan kontribusi kepada terciptanya kesejahteraan pemegang saham,

pegawai dan stakeholders lainnya dan merupakan solusi yang elegan dalam

menghadapi tantangan organisasi kedepan.

2. meningkatkan legitimasi organisasi yang dikelola dengan terbuka, adil, dan

dapat dipertanggungjawabkan.

3. mengakui dan melindungi hak dan kewajiban para share holders dan

stakeholders.

Dalam menerapkan nilai-nilai good corporate governance, perseroan

menggunakan pendekatan berupa keyakinan yang kuat akan manfaat dari

penerapan tata kelola perusahaan yang baik. Berdasarkan keyakinan yang kuat,

maka akan tumbuh semangat yang tinggi untuk menerapkannya sesuai standar

internasional. Guna memastikan bahwa tata kelola perusahaan diterapkan secara

konsisten di seluruh lini dan unit organisasi. Perseroan menyusun berbagai acuan

sebagai pedoman bagi seluruh karyawan. Selain acuan yang disusun sendiri,

Perseroan juga mengadopsi peraturan perundang-undangan yang berlaku. (Kamal

dan Supomo, (2008)).

Survey yang dilakukan oleh lembaga konsultan tingkat tinggi dunia seperti Mc

Kinsey dan Company menunjukkan bahwa para institutional investor lebih

10

governance dan memandang corporate governance sebagai kriteria kualitatif

penentu, menyamai kriteria kinerja keuangan dan potensi pertumbuhan.

Kalaupun Good Corporate Governance bukan satu-satunya cara untuk keluar dari

krisis, sistem ini dapat memberi dasar bagi berkembangnya sistem nilai baru yang

lebih sesuai dengan lanskap bisnis yang kini telah sangat berubah dimana

independensi, transparansi, profesionalisme, dan tanggung jawab sosial menjadi

norma dasar, Mintara (2008) dalam Priana (2010).

1.3. Prinsip-Prinsip Good Corporate Governance

Prinsip-prinsip dasar penerapan good corporate governance yang dikemukakan

oleh Forum for Corporate Governance in Indonesia (FCGI) adalah sebagai

berikut:

1. Fairness (Kewajaran)

Perlakuan yang sama terhadap para pemegang saham, terutama kepada

pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan

informasi yang penting serta melarang pembagian untuk pihak sendiri dan

perdagangan saham oleh orang dalam (insider trading). Fairness diharapkan

membuat seluruh aset perusahaan dikelola secara baik dan predunt (hati-hati),

sehingga muncul perlindungan kepentingan pemegang saham secara fair

(jujur dan adil). Fairness juga diharapkan memberi perlindungan kepada

perusahaan terhadap praktek korporasi yang merugikan seperti disebutkan di

atas. Pendek kata, fairness menjadi jiwa untuk memonitor dan menjamin

perlakuan yang adil di antara beragam kepentingan dalam perusahaan.

Namun seperti halnya sebuah prinsip, fairness memerlukan syarat agar bisa

perundang-11

undangan yang jelas, tegas, konsisten, dan dapat ditegakkan secara baik serta

efektif.

2. Disclosure and Transparency (Pengungkapan dan Transparansi)

Transparansi bisa diartikan sebagai keterbukaan informasi, baik dalam proses

pengambilan keputusan maupun dalam mengungkapkan informasi material

dan relevan mengenai perusahaan. Dalam mewujudkan transparansi ini

sendir, perusahaan harus menyediakan informasi yang cukup, akurat, dan

tepat waktu kepada berbagai pihak yang berkepentingan dengan perusahaan

tersebut. Setiap perusahaan, diharapkan pula dapat mempublikasikan

informasi keuangan serta informasi lainnya yang material dan berdampak

signifikan pada kinerja perusahaan secara akurat dan tepat waktu. Selain itu,

para investor harus dapat mengakses informasi penting perusahaan secara

mudah pada saat diperlukan. Ada banyak manfaat yang bisa dipetik dari

penerapan prinsip ini. Salah satunya, stakeholder dapat mengetahui risiko

yang mungkin terjadi dalam melakukan transaksi dengan perusahaan yang

diungkap secara akurat, tepat waktu, jelas, konsisten, dan dapat

diperbandingkan, maka dimungkinkan terjadinya efisiensi pasar.

Selanjutnya, jika prinsip transparansi dilaksanakan dengan baik dan tepat,

akan dimungkinkan terhindarnya benturan kepentingan (conflict of interest)

berbagai pihak dalam manajemen.

3. Accountability (Akuntabilitas)

Akuntabilitas adalah kejelasan fungsi, struktur, sistem, dan pertanggung

jawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara

12

adalah mandulnya fungsi pengwasan Dewan Komisaris. Atau justru

sebaliknya, Komisaris Utama mengambil peran berikut wewenang yang

seharusnya dijalankan Direksi. Padahal, diperlukan kejelasan tugas serta

fungsi organ perusahaan agar terciipta suatu mekanisme pengecekan dan

perimbangan dalam mengelola perusahaan.

4. Responsibility (Responsibilitas)

Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh hukum

dan kerja sama yang aktif antara perusahaan serta para pemegang

kepentingan dalam menciptakan kesejahteraan, lapangan kerja, dan

perusahaan yang sehat dari aspek keuangan. Perusahaan harus mematuhi

peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap

masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha

dalam jangka panjang dan mendapat pengakuan sebagai Good Corporate

Citizen.

5. Independency (Independensi)

Yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa

benturan kepentingan dan pengaruh/tekanan dari manapun yang tidak sesuai

dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip

korporasi yang sehat (Mintara (2008) dalam Priana (2010)). Untuk

melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara

independen sehingga masin-masing organ perusahaan tidak saling

13

1.4. Faktor Penerapan Good Corporate Governance

Ada beberapa faktor dalam penerapan good corporate governance menurut Kamal

dan Supomo (2008), yaitu:

1. Faktor Eksternal

Yang dimakud faktor eksternal adalah beberapa faktor yang berasal dari luar

perusahaan yang sangat mempengaruhi keberhasilan penerapan GCG. Di

antaranya:

a. terdapatnya sistem hukum yang baik sehingga mampu menjamin

berlakunya supremasi hukum yang konsisten dan efektif.

b. dukungan pelaksanaan GCG dari sektor publik/lembaga pemerintahaan

yang diharapkan dapat pula melaksanakan Good Governance dan Clean

Government menuju Good Government Governance yang sebenarnya.

c. terdapatnya contoh pelaksanaan GCG yang tepat (best practices) yang

dapat menjadi standard pelaksanaan GCG yang efektif dan profesional.

Dengan kata lain, semacam benchmark (acuan):

i. terbangunnya sistem tata nilai sosial yang mendukung penerapan GCG

di masyarakat. Ini penting karena lewat sistem ini diharapkan timbul

partisipasi aktif berbagai kalangan masyarakat untuk mendukung

aplikasi serta sosialisasi GCG secara sukarela.

ii. hal lain yang tidak kalah pentingnya sebagai prasyarat keberhasilan

implementasi GCG terutama di Indonesia adalah adanya semangat anti

korupsi yang berkembang di lingkungan publik di mana perusahaan

beroperasi disertai perbaikan masalah kualitas pendidikan dan perluasan

14

publik sangat mempengaruhi kualitas dan skor perusahaan dalam

implementasi GCG.

2. Faktor Internal

Maksud faktor internal adalah pendorong keberhasilan pelaksanaan praktek

GCG yang berasal dari dalam perusahaan. Beberapa faktor dimaksud antara

lain:

a. terdapatnya budaya perusahaan (corporate culture) yang mendukung

penerapan GCG dalam mekanisme serta sistem kerja manajemen di

perusahaan.

b. berbagai peraturan dan kebijakan yang dikeluarkan perusahaan mengacu

pada penerapan nilai-nilai GCG.

c. manajemen pengendalian risiko perusahaan juga didasarkan pada

kaidah-kaidah standar GCG.

d. terdapatnya sistem audit (pemeriksaan) yang efektif dalam perusahaan

untuk menghindari setiap penyimpangan yang mungkin akan terjadi.

e. adanya keterbukaan informasi bagi publik untuk mampu memahami setiap

gerak dan langkah manajemen dalam perusahaan sehingga kalangan publik

dapat memahami dan mengikuti setiap derap langkah perkembangan dan

dinamika perusahaan dari waktu ke waktu.

2.5. Peranan Dewan Direksi dan Komisaris Independen

Dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan

diambil atau strategi perusahaan tersebut secara jangka pendek maupun jangka

15

memiliki ukuran dewan yang besar tidak bisa melakukan koordinasi, komunikasi,

dan pengambilan keputusan yang lebih baik dibandingkan dengan perusahaan

yang memiliki dewan yang kecil sehingga nilai perusahaan yang memiliki dewan

yang banyak lebih rendah dibandingkan dengan perusahaan yang memiliki direksi

lebih sedikit. Faisal (2005) dalam Priana (2010) menyatakan bahwa dewan

direksi merupakan mekanisme pengendalian internal utama yang memonitor

manajer, ukuran dewan direksi yang kecil secara positif dan signifikan

mempengaruhi efisiensi pemanfaatan aktiva namun tidak mempunyai pengaruh

yang signifikan terhadap pengurangan biaya keagenan yang diukur dengan beban

operasi. Semakin besar ukuran dewan direksi semakin besar beban diskresi

manajerial yang terjadi. Dengan demikian maka dapat dinyatakan bahwa ukuran

dan komposisi dewan direksi secara signifikan berpengaruh terhadap kinerja

dengan adanya penurunan biaya keagenan (agency cost).

Dewan Komisaris memegang peranan yang sangat penting dalam perusahaan,

terutama dalam pelaksanaan Good Corporate Governance. Menurut Egon Zehnder

dalam Era (2008), Dewan Komisaris merupakan inti dari Corporate Governance

yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi

manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya

akuntabilitas. Pada intinya, Dewan Komisaris merupakan suatu mekanisme

mengawasi dan mekanisme untuk memberikan petunjuk dan arahan pada

pengelola perusahaan. Mengingat manajemen yang bertanggungjawab untuk

meningkatkan efisiensi dan daya saing perusahaan, sedangkan Dewan Komisaris

16

merupakan pusat ketahanan dan kesuksesan perusahaan (Egon Zehnder

International dalam FCGI, 2006) dalam Era (2008).

2.6. Peranan Kepemilikan Institusional dan Kepemilikan Manajerial Kepemilikan institusional adalah persentase saham yang dimiliki oleh pemilik

institusi dan kepemilikan oleh blockholder, yaitu kepemilikan individu atau atas

nama perorangan di atas 5%, tetapi tidak termasuk ke dalam golongan

kepemilikan insider. Salah satu mekanisme yang diharapkan dapat mengontrol

biaya keagenan yaitu dengan menerapkan tata kelola perusahaan yang baik (good

corporate governance). Adrian (2009) dalam Priana (2010) menjelaskan bahwa

kepemilikan institusional yang dilandasi praktik good corporate governance

menjamin investor atau investasi yang telah ditanamkan, adanya jaminan

keamanan berarti mengurangi risiko.

Fatimah (2008) dalam Priana (2010) menyatakan corporate governance pada

dasarnya menyangkut masalah siapa (who) yang seharusnya mengendalikan

jalannya kegiatan korporasi dan mengapa (why) harus dilakukan pengendalian

terhadap jalannya kegiatan korporasi. Yang dimaksud dengan siapa adalah para

pemegang saham, sedangkan “mengapa” adalah karena adanya hubungan antara

pemegang saham dengan berbagai pihak yang berkepentingan terhadap

perusahaan. Tindakan pengawasan yang dilakukan oleh sebuah perusahaan dan

pihak investor institusional dapat membatasi perilaku para manajer, tindakan

pengawasan perusahaan oleh pihak investor institusional dapat mendorong

manajer atau lebih memfokuskan perhatiaanya terhadap kinerja perusahaan

17

Kepemilikan institutsional memiliki kemampuan untuk mempengaruhi tindakan

manajemen laba yang juga akan berakibat pada kinerja keuangan perusahaan,

kepemilikan institusional dapat diukur dengan menggunakan indikator persentase

jumlah saham yang dimiliki pihak institusional dari seluruh jumlah saham

perusahaan.

Kepemilikan manajerial adalah besarnya jumlah saham yang dimiliki manajemen

dari total saham yang beredar. Kepemilikan saham yang besar dari segi nilai

ekonomisnya memiliki intensif menyelaraskan kepentingan dengan principles.

Adanya kepemilikan manajerial dan meningkatkan nilai perusahaan karena

semakin besar proporsi kepemilikan manajemen dalam perusahaan maka

manajemen cenderung berusaha lebih giat untuk kepentingan pemegang saham

yang juga termasuk dirinya (Herawaty, 2008) dalam Priana (2010). Salah satu

elemen corporate governance yang penting adalah transparansi (transparency)

atau keterbukaan. Keterbukaan adalah suatu tindakan untuk menjelaskan segala

sesuatu yang dilakukan oleh manajemen kepada publik. Keterbukaan tidak

mudah dilakukan jika manajemen memiliki kepentingan dan informasi privat

yang mendukung kepentingannya. Kondisi seperti ini dapat terjadi jika dalam

perusahaan terdapat manajemen yang memiliki andil sebagai pemilik (managerial

ownership).

Semakin besar prosentase kepemilikan manajerial, maka kemungkinan untuk

melakukan keterbukaan semakin kecil, sehingga perusahaan akan lebih memiliki

18

manajerial adalah persentase jumlah saham yang dimiliki manajemen dari seluruh

jumlah saham perusahaan yang dikelola.

2.7. Peranan Kualitas Audit

Komite audit adalah organ tambahan yang diperlukan dalam pelaksanaan prinsip

GCG. Komite audit ini dibentuk oleh dewan komisaris untuk melakukan

pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi

direksi dalam melaksanakan pengelolaan perusahaan serta melaksanakan tugas

penting berkaitan dengan sistem pelaporan keuangan. Anggota komite audit

diharuskan memiliki keahlian yang memadai. Komite audit ini memiliki

kewenangan dan fasilitas untuk mengakses data perusahaan.

Komite audit dituntut untuk dapat bertindak secara independen. Independensi

komite audit tidak dapat dipisahkan moralitas yang melandasi integritasnya. Hal

ini perlu disadari karena komite audit merupakan pihak yang menjembatani antara

eksternal auditor dan perusahaan yang juga sekaligus menjembatani antara fungsi

pengawasan dewan komisaris dengan internal auditor.

Komite audit adalah suatu komite yang beranggotakan satu atau lebih anggota

dewan komisaris. Anggota komite audit dapat berasal dari kalangan luar dengan

berbagai keahlian, pengalaman dari kualitas lainnya yang dibutuhkan guna

mencapai tujuan komite audit. Komite audit harus bebas dari pengaruh direksi,

eksternal auditor dan hanya bertanggung jawab kepada dewan komisaris.

19

1. mendorong terbentuknya struktur pengawasan intern yang memadai. Adanya

pengawasan intern ditujukan untuk mewujudkan prinsip pertanggungjawaban

(responsibility) agar organ-organ perusahaan melaksanakan fungsi dan

tanggung jawabnya berdasarkan aturan yang ada.

2. meningkatkan kualitas keterbukaan dan pelaporan keuangan. Prinsip

transparansi (transparency) dikembangkan dalam tugas ini.

3. mengkaji ruang lingkup dan ketepatan eksternal audit kewajaran, biaya

eksternal audit, serta kemandirian dan objektivitas auditor. Komite audit

dalam hal ini menjalankan prinsip akuntabilitas (accountability).

4. mempersiapkan surat uraian tugas dan tanggung jawab komite audit selama

tahun buku yang sedang diperiksa eksternal audit. Hal ini terkait dengan

prinsip pertanggungjawaban (responsibility).

2.8. Kinerja Pasar

Cahyani (2009) menjelaskan kinerja adalah suatu tampilan keadaan secara utuh atas

perusahaan selama periode tertentu yang merupakan hasil atau prestasi yang

dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan

sumber-sumber daya yang dimiliki (Helfert, 1996).

Alat ukur yang digunakan dalam penelitian ini adalah rasio pasar. Rasio ini

merupakan indikator untuk mengukur harga dari suatu saham. Rasio ini digunakan

untuk membantu investor dalam mencari saham yang memiliki potensi keuntungan

dividen yang cukup tinggi sebelum melakukan investasi. Namun rasio pasar tidak

memiliki ukuran yang menunjukkan tingkat efisiensi rasio dan juga tidak dapat

mencerminkan kinerja keuangan perusahaan secara keseluruhan apabila dilihat dari

20

Rasio pasar merupakan sekumpulan rasio yang menghubungkan harga saham

dengan laba, nilai buku per saham, dan deviden. Rasio ini memberikan petunjuk

mengenai apa yang dipikirkan investor atas kinerja perusahaan dimasa lalu serta

prospek dimasa mendatang (Moeljadi, 2006). Rasio ini memberikan informasi

seberapa besar masyarakat atau para pemegang saham menghargai perusahaan,

sehingga mereka mau membeli saham perusahaan tersebut dengan harga yang

lebih tinggi dibanding dengan nilai buku saham (Sutrisno, 2003).

Rasio pasar mengukur harga saham perusahaan di pasar relatif terhadap nilai

bukunya. Sudut pandang rasio ini lebih banyak didasarkan pada sudut pandang

investor ataupun calon investor, meskipun pihak manajemen juga berkepentingan

dalam rasio ini. Dalam penelitian ini rasio pasar yang digunakan adalah Rasio

Harga Laba (Price Earning Ratio). Price Earning Ratio (PER) menunjukkan

berapa banyak investor bersedia membayar untuk tiap rupiah dari laba yang

dilaporkan. Oleh para investor rasio ini digunakan untuk memprediksi

kemampuan perusahaan dalam menghasilkan laba di masa yang akan datang.

Kesediaan para investor untuk menerima kenaikan PER sangat bergantung pada

prospek perusahaan. Perusahaan dengan peluang tingkat pertumbuhan yang

tinggi, biasanya memiliki PER yang tinggi. Sebaliknya perusahaan dengan

21

2.9. Pengembangan Hipotesis

2.9.1. Pengaruh Good Corporate Governance Terhadap Price Earning Rasio Price earning rasio adalah perbandingan antara harga saham dengan laba bersih

perusahaan, dimana harga saham sebuah emiten dibandingkan dengan laba bersih

yang dihasilkan oleh emiten tersebut dalam setahun. Karena yang menjadi fokus

perhitungannya adalah laba bersih yang telah dihasilkan perusahaan, maka dengan

mengetahui price earning rasio sebuah emiten, kita bisa mengetahui apakah harga

sebuah saham tergolong wajar atau tidak secara real dan bukannya secara future

alias perkiraan.

Pengukuran kinerja dengan price earning rasio (PER) diyakini bisa memberikan

gambaran mengenai kinerja pasar yang baik. Good corporate governance

berhubungan dengan peningkatan citra perusahaan, semakin baiknya citra

perusahaan maka semakin baik kepercayaan investor terhadap perusahaan

tersebut. Untuk meningkatkan GCG perusahaan harus meningkatkan tata kelola

dan operasional perusahaan lebih baik lagi, karena semakin banyak unsur-unsur

keunggulan operasional yang terpenuhi maka makin tinggi pencapaian kinerja

dari perusahaan dalam efisiensi produksi, volume penjualan, volume penjualan,

serta peningkatan pendapatan operasional.

Berdasarkan penjelasan di atas maka hipotesis pertama dalam penelitian ini

adalah:

22

BAB III

METODE PENELITIAN

3.1. Sampel Penelitian

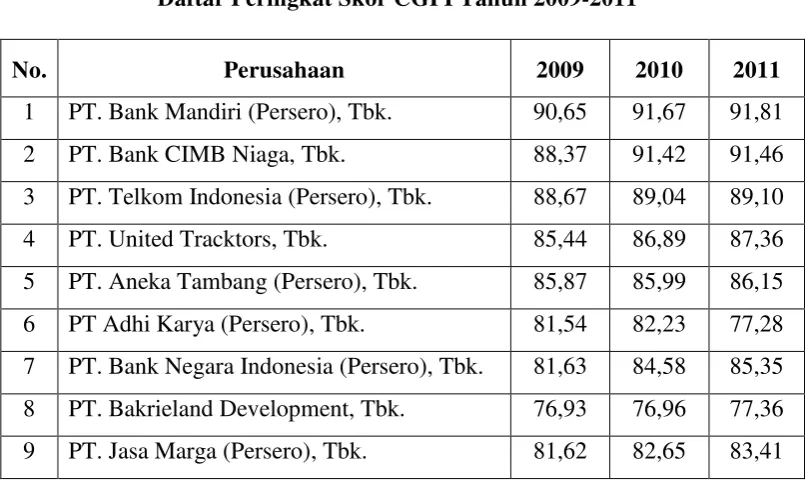

Sampel penelitian yang diambil dalam penelitian ini adalah perusahaan yang

masuk dalam pemeringkatan The Indonesian Institute for Corporate Governance

(IICG) selama 3 tahun berturut-turut selama periode 2009-2011. Sehingga

diperoleh sebanyak 15 perusahaan dari pemeringkatan The Indonesian Institute

for Corporate Governance (IICG). Dengan skor penilaian predikat 85-100 sangat

terpercaya, 70-85 terpercaya, 55-70 cukup terpercaya (Profil Program Corporate

[image:39.595.113.516.509.749.2]Governance Perception Index, 2011).

Tabel 3.1

Daftar Peringkat Skor CGPI Tahun 2009-2011

No. Perusahaan 2009 2010 2011

1 PT. Bank Mandiri (Persero), Tbk. 90,65 91,67 91,81

2 PT. Bank CIMB Niaga, Tbk. 88,37 91,42 91,46

3 PT. Telkom Indonesia (Persero), Tbk. 88,67 89,04 89,10

4 PT. United Tracktors, Tbk. 85,44 86,89 87,36

23

10 PT. Bumi Resources, Tbk. 73,82 69,33 70,83

11 PT. Asuransi Jasa Indonesia(Persero) 81.59 82.74 82.77 12 PT Panorama Transportasi Tbk.s 68.71 69.97 89.10

13 PT. Garuda Indonesia 81.58 85.26 85.82

14 PT. Krakatau Steel 80.75 82.98 85.19

15 PT. Jamsostek (Persero) 80.77 82.28 83.40

Sumber: IICG

3.2. Operasional Variabel Penelitian a. Variabel Dependen

Variabel dependen dari penelitian ini adalah kinerja pasar perusahaan yang

diukur dengan price earning rasio (PER). Perbandingan antara harga saham

dengan laba bersih perusahaan, dimana harga saham sebuah emiten

dibandingkan dengan laba bersih yang dihasilkan oleh emiten tersebut dalam

setahun. Formula yang digunakan untuk menghitung besarnya nilai price

earning rasio (Sugiono, 2008) adalah sebagai berikut :

PER : Harga pasar per saham Earning Per Share (EPS)

b. Variabel Independen

Variabel independen peneliatian ini adalah good corporate governance.

Variabel ini diukur dengan menggunakan instrumen yang dikembangkan oleh

The Indonesian Institute for Corporate Governance (IICG) berupa corporate

governance perception index (CGPI). CGPI berisi hasil skor hasil survey

mengenai corporate governance pada perusahaan-perusahaan yang terdaftar

di Bursa Efek Indonesia. Faktor-faktor yang dinilai dalam CGPI adalah

24

kompetensi, kepemimpinan, kemampuan bekerja sama, visi, misi, dan tata

nilai (Priana, 2011).

c. Variabel Kontrol

Variabel kontrol adalah variabel yang faktornya dikontrol untuk menetralisir

pengaruhnya yang dapat mengganggu hubungan antara variabel independen

dengan variabel dependen. Variabel corporate governance memiliki

kemungkinan untuk secara endogen ditentukan oleh berbagai faktor. Dengan

mengakui sifat endogenitas dari variabel corporate governance, sehingga

hanya dapat menginterpretasikan hasil penelitian sebagai suatu hubungan

yang parsial (Priana, 2011). Variabel yang digunakan dalam penelitian ini

adalah ukuran perusahaan. Ukuran perusahaan diukur dengan menggunakan

log natural dari total aset.

3.3.Alat Analisis

3.3.1. Uji Regresi Linear Berganda

Alat analisis yang digunakan untuk menguji hipotesis penelitian adalah regresi

linier berganda. Uji hipotesis dilakukan dengan menggunakan model regresi

price earning rasio. Analisis regresi ini digunakan untuk mengetahui apakah

hipotesis penelitian terbukti signifikan atau tidak signifikan, dengan persamaan

sebagai berikut:

Uji Regresi Hipotesis Pertama

PER = α + β1 GCG + β2 SIZE + ε...(1)

Dimana:

25

α : Konstanta

GCG : Good corporate governance

e : Tingkat kesalahan (error)

SIZE : Ukuran perusahaan

3.3.2. Uji Asumsi Klasik

Sebelum dilakukan uji regresi linear berganda dilakukan uji asumsi klasik sebagai

berikut :

a. Uji Asumsi Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

dependen dan variabel independen memilki distribusi normal. Model regresi yang

baik adalah yang terdistribusi normal atau mendekati normal. Uji normalitas dapat

dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari

grafik. Dasar pengambilan keputusan adalah :

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Asumsi Multikolinieritas

Multikolinieritas adalah keadaan dimana variabel independen yang satu dengan

variabel independen yang lain dalam model regresi memiliki korelasi (hubungan)

yang erat antara yang satu dengan yang lain. Jelas bahwa Multikolinieritas adalah

suatu kondisi yang menyalah asumsi regresi liniear. Jika variabel-variabel

26

menjelaskan varian yang sama dalam mengestimasi variabel dependen. Jadi

penambahan variabel independen tidak brpengaruh apa-apa. Adanya

Multikolinieritas yang kuat akan mengakibatkan ketidaktepatan untuk mengetahui

apakah tiap-tiap variabel independen berhubungan secara linier.

Ciri-ciri yang sering ditemui apabila model regresi linier kita mengalami

gangguan Multikolinieritas adalah sebagai berikut.

1. Terjadi perubahan yang berarti pada koefisien medel regresi (misalnya nilanya

menjadi lebih besar atau kecil) apabila dilakukan penambahan atau

pengeluaran sebuah variabel bebas dari model regresi.

2. Diperoleh nilai R-square (R2) yang tinggi, Fhitung Tinggi, tetapi banyak

variabel bebas yang tidak signifikan (thitung-nya rendah).

3. Tanda positif dan negatif (+ atau -) pada koefisien regresi berlawanan dengan

yang disebutkan dalam teori atau logika. Misalnya, pada teori atau logika

seharusnya b1 bertanda (+), namun yang diperoleh justru bertanda (-).

4. Nilai standar error untuk koefisien regresi menjadi lebih besar dari yang

sebenarnya (overestimated).

Untuk mendeteksi apakah model regresi kita mengalami multikolinieritas, dapat

diperiksa melalui nilai tolerance dan VIF (Variance Inflation Factor). Kedua

ukuran ini menunjukan setiap variabel independen manakah yang dijelaskan oleh

variabel independen lainnya. Dalam pengertian sederhana, setiap variabel

independen menjadi variabel dependen dan degrees terhadap variabel independen

27

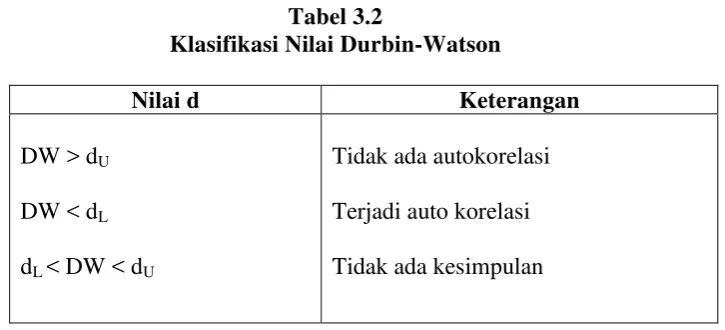

c. Uji Asumsi Autokorelasi

Masalah autokorelasi sering timbul pada data runtut waktu (time series).

Autokorelasi sering disebut juga korelasi serial. Misalnya, data pertama

berkorelasi dengan data kedua, data kedua berkorelasi dengan data ketiga, dan

seterusnya. Penyebab utama timbulnya autokorelasi adalah kesalahan spesifikasi,

misalnya terabaikannya suatu variabel penting atau bentuk fungsi yang tidak

tepat. Pendekatan yang sering digunakan untuk menguji apakah terjadi

autokorelasi atau tidak adalah dengan uji statistik Durbin-Watson. Ketentuan

[image:44.595.144.507.348.513.2]pengambilan keputusan adalah sebagai berikut.

Tabel 3.2

Klasifikasi Nilai Durbin-Watson

Nilai d Keterangan

DW > dU

DW < dL

dL < DW < dU

Tidak ada autokorelasi

Terjadi auto korelasi

Tidak ada kesimpulan

d. Uji Asumsi Heteroskedastisitas

Heteroskedastisitas terjadi karena perubahan situasi yang tidak tergambarkan

dalam spesifikasi model regresi. Heteroskedastisitas berarti terjadi varian yang

tidak sama untuk vatiabel independen yang berbeda. Dengan kata lain,

heteroskedastisitas terjadi jika residual tidak memiliki varian yang konstan. Untuk

mendeteksi ada atau tidaknya gejala Heteroskedastisitas dilakukandengan melihat

grafik plot antara nilai variabel terikat (SRESID) dengan residualnya (ZPRED)

28

1. Jika titik pada grafik membentuk pola tertentu yang teratur (bergelombang,

melebar, menyempit), maka terdapat gangguan heteroskedastisitas.

2. Jika titik-titik pada grafik tidak membentuk pola tertentu yang teratur atau

38

BAB V

SIMPULAN DAN SARAN

1.1. Simpulan

Penelitian ini didasarkan pada pengamatan dengan menggunakan metode analisis

linier berganda untuk mengetahui apakah terdapat pengaruh antara pemeringkatan

good corporate governance terhadap kinerja pasar. Variabel dependen pada

penelitian ini adalah Price Earning Rasio (PER) sedangkan Corporate

Governance Perception Index (CGPI) adalah variabel independen dan size atau

ukuran perusahaan adalah variabel kontrol. Analisis regresi linier berganda

tersebut digunakan untuk menguji hipotesis penelitian. Dari analisis dan

pembahasan terhadap hasil penelitian mengenai pengaruh pemeringkatan good

corporate governance terhadap kinerja pasar pada bab IV dapat diambil simpulan

sebagai yakni, secara statistik variabel independen berpengaruh signifikan

terhadap variabel dependen yakni pada tingkat 0,013 < 0,05 (Tabel 4.5). Dengan

demikian H1 dapat diterima yakni good corporate governance berpengaruh

terhadap price earning rasio.

Kemudian untuk size atau ukuran perusahaan sebagai variabel kontrol

menunjukkan nilai signifikansi sebesar 0.071 > 0.05 (lampiran 4), dengan

demikian size atau ukuran perusahaan secara statistik tidak berpengaruh terhadap

39

1.2. Saran

1. Penelitian ini mempunyai keterbatasan pada periode penelitian dan

pembentukan sampel. Pada penelitian ini periode yang diambil yaitu 3 tahun

dari tahun 2009 – 2011 dan sampel yang diambil adalah 15 perusahaan. Bagi

peneliti selanjutnya akan lebih baik jika periode penelitian diperpanjang dan

menambahkan jumlah sampel penelitian agar hasil dari penelitian lebih akurat

dan bervariasi.

2. Penelitian ini menggunakan regresi linear berganda untuk menganalisis

pengaruh pemeringkatan good corporate governance terhadap kinerja pasar.

Untuk penelitian yang akan datang diharapkan dapat menggunakan model

dan variabel serta metode analisis yang lain seperti SEM dan PLS sehingga

DAFTAR PUSTAKA

Carningsih. 2009. Pengaruh Good Corporate Governance Terhadap Hubungan Antara Kinerja Keuangan Dengan Nilai Perusahaan (Studi Kasus Pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia), Skripsi. Universitas Gunadarma. Jakarta.

Ghozali, Imam. 2005. Analisis Analisis Multivariate Dengan Program SPSS, Edisi Kedua. Semarang. Badan Penerbit Universitas Diponegoro.

Harahap, Sofyan Syafri. 2007. Analisis Kritis Atas Laporan Keuangan. Rajawali. Jakarta.

Kasmir. 2009. Analisis Laporan Keuangan. Rajawali.Jakarta.

Nahdiah, Nadah. 2009. Pengaruh Mekanisme Good Corporate Governance Terhadap Kinerja Keuangan Pada Perusahaan Barang Konsumsi Yang Terdaftar di BEI, Skripsi. UPN Veteran. Jakarta.

Nuswandari, Cahyani. 2009. Pengaruh Corporate Governance Perception Index Terhadap Kinerja Perusahaan Pada Perusahaan Yang Terdaftar Di Bursa Efek Jakarta, Skripsi.Stikubang. Semarang

Priana, Funny. 2010. Pengaruh Praktek Good Corporate Governance Terhadap Kinerja Perusahaan (Studi Empiris Pada Bursa Efek Indonesia), Skripsi. Universitas Lampung. Bandar Lampung.

Rinati, Ina. 2009. Pengaruh Net Profit Margin (NPM), Return On Assets (ROA), dan Return On Equity (ROE) Terhadap Harga Saham Pada Perusahaan

Yang Tercantum Dalam Indeks LQ-45, Skripsi.Gunadarma.Depok.

Santoso, Singgih. 2012. Panduan Lengkap SPSS Versi 20. Elex Media Komputindo.Jakarta.

Yuniasih, Ni Wayan & Wirakusuma, Made Gede. 2007. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate Social Responsibility dan Good Corporate Governance Sebagai Variabel Pemoderasi, Skripsi. Universitas Udayana. Bali.

http://4aira.wordpress.com. Diunduh pada tanggal 2 Mei 2012

http://diaryintan.wordpress.com. Diunduh pada tanggal 2 Mei 2012

http://e-samuel.com. Diunduh pada tanggal 2 Mei 2012

http://ekonomibersama.blogspot.com. Diunduh pada tanggal 11 November 2012

http://idx.com. Diunduh pada tanggal 2 Mei 2012

http://pasardana.com. Diunduh pada tanggal 2 Mei 2012

http://swa.co.id. Diunduh pada tanggal 2 Mei 2012

http://teguhhidayat.com. Diunduh pada tanggal 11 November 2012