PENGARUH INFLASI, BIRATE, DANA PIHAK KETIGA (DPK),NON

PERFORMING LOAN(NPL) DANCAPITAL ADEQUACY RATIO(CAR)

TERHADAP PENYALURAN KREDIT

(Studi Kasus pada 10 Bank Terbesar di Indonesia Berdasarkan Kredit)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat- Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh: Ati Astuti NIM: 109081000027

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ati Astuti

2. Tempat tanggal lahir : Jakarta, 11 April 1991

3. Alamat : Jalan Madrasah I RT 007 RW 009 No. 27

Sukabumi Utara, Kebon Jeruk

Jakarta-Barat 11540

4. Telepon : 087788841532

5. E-mail : echykecil@ymail.com

II. PENDIDIKAN

1. SDI Al-Falah II Pagi Tahun 1997-2003

2. MTS. Al-Falah Tahun 2003-2006

3. SMAN 32 Jakarta Tahun 2006-2009

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Asmuni

2. Ibu : Herti

3. Alamat : Jalan Madrasah I RT 007 RW 009 No. 27

Sukabumi Utara, Kebon Jeruk

Jakarta-Barat 11540

IV. PENGALAMAN ORGANISASI

ABSTRACT

The purpose of the research is to analyze the influence Inflation, BI Rate, Volume of Deposits, Non Performing Loan, and Capital Adequacy Ratio to Bank Lending. Research object counted 10 Biggest Banks in Indonesia by volume loan with research period during 6 years start from 2006 untill 2011. Methode analyze in this research is data panel regression with the random effect model.

Empiris result of this research indicated value of Adjusted R Square 96.39% with the used independent variables that an effect simultan or parsial, where Inflation and Volume of Deposits have an effect positive to Bank Lending with probability of 0.0101 and 0.0000. BI Rate, Non Performing Loan, and Capital Adequacy Ratio have an effect negative to Bank Lending with probability of 0.000, 0.0494 and 0.0281.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Inflasi, BI Rate, Dana Pihak Ketiga, Non Performing Loan, dan Capital Adequacy Ratio terhadap penyaluran kredit. Sampel penelitian dilakukan pada 10 bank terbesar di Indonesia berdasarkan jumlah kredit yang disalurkan dengan periode penelitian selama 6 tahun mulai tahun 2006-2011. Metode penelitian ini menggunakan regresi data panel dengan modelrandom effect.

Hasil penelitian ini menghasilkan nilai Adjusted R Squaresebesar 96,39% dengan variabel independen yang digunakan berpengaruh signifikan secara parsial maupun simultan terhadap penyaluran kredit, dimana Inflasi dan Dana Pihak Ketiga berpengaruh positif terhadap penyaluran kredit dengan masing-masing probabilitas sebesar 0.0101 dan 0.0000 sedangkan BIRate,Non Performing Loan, dan Capital Adequacy Ratio berpengaruh negatif terhadap penyaluran kredit dengan masing-masing probabilitas sebesar 0.000, 0.0494 dan 0.0281.

KATA PENGANTAR Assalamu’alaikumwr. wb

Alhamdulillahirabbil’alamiin, penulis panjatkan kehadirat Allah SWT atas segala limpahan rahmat, taufik serta hidayah-Nya. Shalawat serta salam

tercurahkan kepada junjungan Nabi besar kita, nabi Muhammad SAW sehingga

penulis berhasil menyelesaikan skripsi ini yang berjudul “Pengaruh Inflasi, BI

Rate, Dana Pihak Ketiga, Non Performing Loan, dan Capital Adequacy Ratio Terhadap Penyaluran Kredit” (Studi Kasus pada 10 Bank Terbesar di Indonesia Berdasarkan Kredit) sebagai salah satu syarat dalam mencapai gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Skripsi ini dibuat dengan ruang lingkup Bank Umum Go Publik di

Indonesia periode 2006-2011. Pada kesempatan ini, penulis ingin mengucapkan

terima kasih kepada semua pihak yang ikut berpartisipasi demi terwujudnya

skripsi ini:

1. Ibu dan Bapak ku tercinta, terima kasih banyak atas segala doa dan

dukungannya sehingga aku dapat menyelesaikan tugas akhir kuliah

ini. Semoga Allah SWT selalu melindungi kalian.

2. Bapak Prof. Dr. Ahmad Rodoni selaku Dosen Pembimbing I yang

telah sabar membimbing penulis. Meluangkan waktunya untuk

memberikan arahan kepada penulis.

3. Bapak Dr. Arief Mufriyani, Lc. M.Si selaku Dosen Pembimbing II

& dosen mata kuliah seminar perbankan yang telah memberikan

arahan dan pengetahuan mengenai tata cara penulisan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan

Bisnis, Ibu Leis Suzanawaty, SE. M.Si selaku Pudek I, Ibu Yulianti

selaku Pudek II dan Bapak Herni Ali HT, SE., MM selaku

5. Bapak Dr. Ahmad Dumyathi Bashori, MA selaku Ketua Jurusan

Manajemen dan Ibu Titi Dewi M.Si selaku Sekretaris Jurusan

Manajemen.

6. Bapak Dr. Lukman, M.Si, Bapak Ade Suherlan, SE., MM. MBA

dan Ibu Amalia, SE., M.SM selaku dosen penguji komprehensif.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih banyak

atas ilmu yang telah kalian berikan kepada penulis. Semoga

bermanfaat sampai kapanpun.

8. Seluruh staf Fakultas Ekonomi dan Bisnis, terima kasih untuk

segalanya.

9. Keluarga besar penulis yang senantiasa memberikan dukungan

moral, fasilitas dan doa kepada penulis.

10. Sahabat-sahabatku. Selfi Stefani, Yesika Al Istiqomah, Raissa

Andrawina, Imas Atik Aisyah, Rizanty Amanda, Tria Raina, Suci

Ramida, dan Tsurumi Bunga. Terima kasih atas kebersamaannya

selama ini.

11. Tryas Ardyansyah. Terima kasih untuk segala dukungan dan

doanya.

12. Teman-temanku. Nurfitriana, Alvia, Fitria, Rizky Chairani,

Fauziah, dan Ardillah terima kasih atas segala dukungan dan doa

nya. Semoga kita semua sama-sama sukses kedepannya. Aamiin.

13. Teman-teman seperjuangan saat ujian komprehensif: Tria Raina,

Marina, Alinda, Ridhwan, dan Rizky. Terima kasih untuk

keceriannya saat belajar maupun saat hari ujian berlangsung.

14.Nur’aini,Yesika, Nurlailiyah, Wulan Fauzyni dan Egi terima kasih atas semangat dan bantuannya serta kakak kelas yang telah berbagi

pengalaman.

15. Teman-teman Manajemen A dan Manajemen Perbankan. Terima

kasih untuk kebersamaannya selama ini.

Penulis menyadari bahwa skripsi ini terdapat beberapa kekurangan atau

kesalahan baik dari segi tata cara penulisan maupun penyusunan. Oleh karena itu,

segala saran dan masukan dari semua pihak selalu diharapkan untuk perbaikan

dan penyempurnaannya.

Semoga penelitian ini dapat memberikan manfaat kepada semua pihak dan

dapat menambah wawasan bagi yang membacanya, dan untuk semua orang yang

telah berperan dalam penyusunan skripsi ini, semoga selalu dalam perlindungan

Allah SWT. Atas segala kontribusi, kebaikan dan peran kalian semua saya

ucapkan terima kasih.

Jakarta, 28 Agustus 2013

Penulis

DAFTAR ISI

COVER

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP... v

ABSTRACT... vi

ABSTRAK ... vii

KATA PENGANTAR ...viii

DAFTAR ISI... xi

DAFTAR TABEL...xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ...xvi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian dan Manfaat Penelitian. ... 9

BAB II TINJAUAN PUSTAKA A. Landasan Teori... 11

1. Bank ... 11

2. Manajemen Kredit... 11

a. Definisi Kredit... 12

b. Unsur-unsur Kredit... 13

c. Fungsi Kredit... 14

d. Jenis-jenis Kredit... 16

e. Persyaratan Umum Untuk Mengajukan Kredit... 18

f. Prinsip Dasar Pemberian Kredit... 19

4. BIRate. ... 23

5. Dana Pihak Ketiga... 24

6. Non Performing Loan... 26

a. Faktor Penyebab Terjadinya Kredit Bermasalah ... 28

b. Penyelamatan Kredit Bermasalah. ... 29

7. Capital Adequacy Ratio... 29

8. Hubungan Antar Variabel ... 31

B. Penelitian Terdahulu ... 35

C. Kerangka Berpikir ... 39

D. Hipotesis ... 41

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian... 42

B. Metode Penentuan Sampel... 42

C. Metode Pengumpulan Data ... 44

D. Metode Analisis Data... 44

1. Analisis Data Panel ... 44

2. Model Data Panel ... 46

3. Pemilihan Model Data Panel... 47

4. Uji Asumsi Klasik ... 48

5. Uji Hipotesis ... 52

E. Operasional Variabel Penelitian... 54

1. Variabel Independen ... 54

2. Variabel Dependen ... 57

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian... 58

B. Analisis dan Pembahasan ... 68

1. Analisis Deskriptif Variabel... 68

5. Analisis Regresi Data Panel ... 93

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ...100

B. Saran...101

DAFTAR PUSTAKA...103

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Terdahulu 35

3.1 Sampel Bank 43

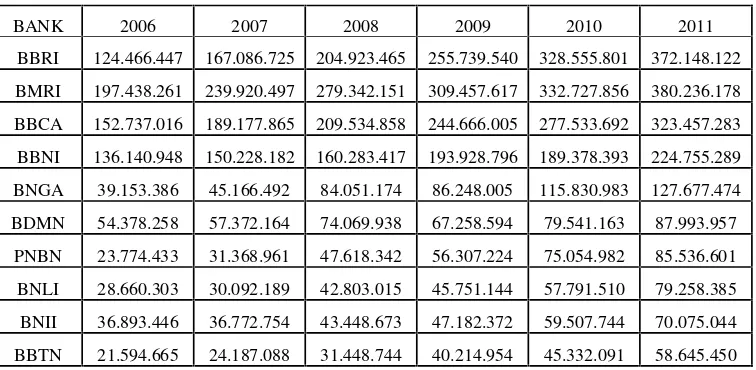

4.1 Jumlah Kredit (Jutaan Rupiah) 68

4.2 Tingkat Inflasi (%) 69

4.3 Tingkat BIRate(%) 70

4.4 Jumlah DPK (Jutaan Rupiah) 71

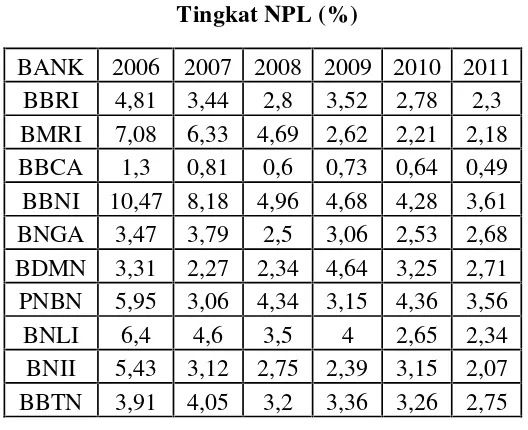

4.5 Tingkat NPL (%) 72

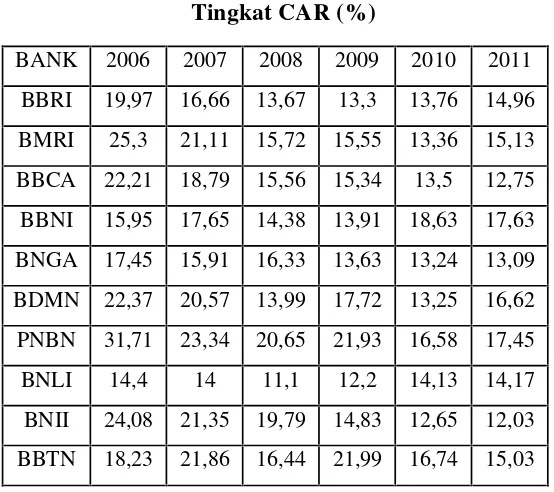

4.6 Tingkat CAR (%) 73

4.7 Hasil Uji ModelCommon Effect 74

4.8 Hasil Uji ModelFixed Effect 76

4.9 Hasil Uji ModelRandom Effect 79

4.10 Hasil Uji Hausman 80

4.11 Korelasi Antar Variabel Bebas 82

4.12 Hasil Uji Park 84

4.13 Hasil Uji Autokorelasi 85

4.14 Hasil Uji F (Simultan) 86

4.15 Hasil Uji t (Parsial) 89

4.16 Hasil Nilai Adjusted R2 92

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Grafik Perkembangan Kredit yang disalurkan 2

2.1 Kerangka Pemikiran 40

3.1 Karakteristik Sampel 43

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Data Variabel Penelitian 107

2. Model Regresi Data Panel 111

3. Uji Asumsi Klasik 114

4. Uji Hipotesis 116

BAB I PENDAHULUAN

A. Latar Belakang

Industri perbankan merupakan bagian penting dalam perekonomian

mengingat perannya sebagai perantara keuangan yang mempertemukan pihak

yang membutuhkan dana dengan pihak yang kelebihan dana. Selain itu berperan

pula dalam memperlancar lalu lintas pembayaran. Bank menghimpun dana dari

masyarakat dalam bentuk simpanan dan disalurkan kembali dalam bentuk kredit

kepada perusahaan maupun perorangan.

Dari sudut pandang pemerintah, perbankan merupakan agent of development. Posisi perbankan sebagai lembaga perantara memungkinkan ia mampu membagi alokasi finansial yang dimiliki sesuai dengan pihak-pihak yang

membutuhkan. Maka diharapkan suatu perbankan dapat menyalurkan kredit

kepada kelompok yang dianggap layak dan mampu memanfaatkan dana tersebut

pada sektor bisnis yang produktif (Fahmi dan Lavianti, 2010:38).

Pentingnya kredit perbankan dalam pembiayaan perekonomian nasional

dan penggerak pertumbuhan ekonomi, menjadikan penyaluran kredit sebagai

fokus utama perbankan dalam menjalankan perannya. Ketersediaan kredit

memungkinkan rumah tangga untuk melakukan konsumsi yang lebih baik dan

memungkinkan perusahaan untuk melakukan investasi yang tidak bisa dilakukan

Berikut ini akan ditampilkan mengenai data perkembangan jumlah kredit

yang disalurkan oleh Bank Umum Desember 2006-Desember 2011 (Miliar

Rupiah).

Gambar 1.1

Grafik Perkembangan Kredit yang disalurkan Tahun 2006-2011

Sumber: Statistik Ekonomi Keuangan Indonesia 2006- 2011, data diolah

Dari grafik di atas dapat disimpulkan bahwa kredit yang disalurkan bank

umum meningkat setiap tahunnya. Hal tersebut menunjukkan bahwa kebutuhan

masyarakat tidak terbatas, yang menjadikan akan selalu membutuhkan uang untuk

memenuhi kebutuhannya. Mengajukan kredit adalah salah satu cara masyarakat

untuk memenuhi kebutuhan mereka dan sudah menjadi tugas bank umum untuk

melayani masyarakat tersebut.

Berkaitan dengan kredit yang disalurkan, sektor perbankan di Indonesia

Rp. 234,6 triliun dan berkembang menjadi Rp. 487,4 triliun pada akhir tahun

1998. Pada tahun 1995 bank swasta nasional merupakan kelompok bank dengan

pangsa kredit yang paling besar, yaitu sebesar 48% dari total kredit perbankan.

Rekor ini berturut-turut diikuti oleh kelompok bank pemerintah dengan pangsa

pasar sebesar 39,84%, bank asing dan campuran sebesar 10,33%, dan BPD

sebesar 2,23% (Kuncoro dan Suhardjono, 2011:26).

Terjadinya krisis moneter pada tahun 1997, telah menyeret perbankan

dalam kondisi diambang batas kehancuran yang menjadikan permodalan bank

menurun cukup besar (Siamat, 2005:249). Hal sedemikian rupa disebabkan oleh

penyaluran kredit yang dilakukan secara tidak efektif sehingga meningkatnya

kredit macet pada dunia perbankan menjadikan pendapatan menurun dan

melemahkan kemampuan likuiditas bank bersangkutan.

Dengan semakin parahnya krisis yang terjadi, kegiatan intermediasi di

sektor keuangan terutama perbankan menjadi tersendat. Hal tersebut

mengakibatkan kegiatan ekonomi mengalami kontraksi yang tajam sehingga

secara keseluruhan PDB pada tahun 1998 merosot tajam hingga -13,68%

dibanding tahun 1997 yang mencapai 4,65%. Kerapuhan tersebut terkait dengan

kondisi ekonomi makro yang tidak stabil terutama gejolak nilai tukar rupiah dan

tingginya tingkat suku bunga (Siamat, 2005:103).

Hal serupa dialami pula saat terjadinya krisis global pada tahun 2008 yang

menyebabkan indikator ekonomi makro seperti meningkatnya Inflasi diikuti pula

perekonomian Indonesia karena mendominasi keseluruhan sektor keuangan baik

dari segi kepemilikan aset, pengumpulan dana maupun penyaluran dana (Pohan,

2008:85).

Perekonomian yang memiliki sektor perbankan menguntungkan akan lebih

mampu menahan guncangan negatif dan memberikan kontribusi positif pada

stabilitas sistem keuangan (Athanasoglou et. al, 2005). Namun dalam praktiknya,

perbankan diklasifikasikan sebagai suatu bisnis yang memiliki tingkat risiko yang

tinggi karena sifat bisnisnya berdasarkan pinjaman, membutuhkan pengelolaan

serta pengawasan lebih mendalam atas berbagai aktivitas yang dilakukan dalam

menunjang keberhasilan kinerjanya. Bank merupakan institusi dengan leverage

tinggi dan peningkatan tingkat kegagalan peminjam akan berdampak pada

penurunan modal secara cepat (Hardanto, 2006:106).

Dalam ekonomi makro, Inflasi dan BI Rate turut mempengaruhi peningkatan atau penurunan simpanan masyarakat dan kredit yang disalurkan.

Apabila laju inflasi tinggi dan tidak dapat dikendalikan, upaya perbankan dalam

menghimpun dana masyarakat terganggu sehingga kegiatan penyaluran kredit

menjadi tersendat.

Penyaluran kredit yang tersendat menjadikan pendapatan bank menurun.

Sebab sumber utama pendapatan bank sebagian besar berasal dari kredit yang

disalurkan. Dengan inflasi yang tinggi, pemerintah mengatasi beredarnya uang

Tingginya bunga simpanan yang ditawarkan tentu akan menarik hasrat

masyarakat untuk menyimpan dananya di bank, dengan begitu akan banyak kredit

yang dapat disalurkan. Sedangkan tingginya bunga pinjaman yang ditetapkan

selain berdampak pada keuntungan yang didapat berdampak pula pada penurunan

penyaluran kredit. Sebab keputusan tersebut akan menimbulkan peningkatkan

kredit bermasalah sehingga bank enggan dalam menyalurkan kreditnya.

Selain variabel ekonomi makro yaitu Inflasi dan BI Rate sebagai faktor eksternal. Maka Dana Pihak Ketiga,Non Performing LoandanCapital Adequacy Ratio turut mempengaruhi bank dalam menyalurkan kredit. Dalam usahanya, bank menetapkan strategi untuk menarik masyarakat agar menyimpan uangnya di

bank. Antara lain dengan suku bunga simpanan yang ditawarkan, pelayanan yang

memuaskan, promosi yang menarik dan lain sebagainya. Sebab, kegiatan

penghimpunan dana yang dilakukan bank sebagian besar bersumber dari

simpanan nasabah dalam bentuk giro, tabungan, dan deposito berjangka.

Pentingnya simpanan nasabah dengan kata lain dana pihak ketiga

mengindikasikan bahwa aktivitas yang dilakukan bank membutuhkan dana

masyarakat (Kuncoro dan Suhardjono, 2011:68) salah satunya adalah

menyalurkan kredit yang menjadi sumber utama pendapatan bank umum. Dengan

meningkatnya dana pihak ketiga yang berhasil dihimpun akan semakin banyak

kredit yang dapat disalurkan.

Dengan kredit yang disalurkan, bank telah meningkatkan taraf hidup

masyarakat karena kredit tersebut dapat digunakan untuk melakukan investasi

penting dalam perekonomian suatu negara, pihak manajemen bank tidak mungkin

berkehendak sendiri untuk memperbesar volume perkreditan karena ada hal lain

yang harus dipenuhi yang menjadi kewajibannya (Latumaerissa, 1999:46), yaitu

tetap menjaga likuiditas bank bersangkutan.

Mengenai unsur penyaluran kredit yang sehat, pihak bank selalu sadar

bahwa sebagian dana yang mereka salurkan berasal dari dana masyarakat yang

dipercayakan untuk dikelola. Oleh karena itu, manajemen bank harus menerapkan

prinsip kehati-hatian dalam setiap aktivitas yang salah satunya adalah

menyalurkan kredit. Sebab lalai sedikit dalam melakukan perannya, akan

menurunkan keuntungan bahkan dapat merusak kelangsungan hidup bank itu

sendiri. Contohnya adalah terjadinya salah satu risiko yang keberadaannya selalu

diantisipasi karena dapat menjadi ancaman bagi kelangsungan usaha bank, yaitu

risiko kredit. Risiko ini dicerminkan dengan rasioNon Performing Loan.

Bank yang mengalami kondisi kredit bermasalah menyebabkan citra

kesehatan operasi bank tersebut menurun di mata masyarakat, dunia perbankan

dan bank sentral (Sutojo, 2000:185). Upaya yang dilakukan sebagian besar bank

umum untuk memperkecil risiko kredit tersebut adalah dengan mengalokasikan

sejumlah persentase tertentu dari saldo aktiva produktifnya untuk dijadikan

cadangan penghapusan kredit (Sutojo, 2008:213). Apabila cadangan kerugian

kredit sudah tidak mencukupi, maka akan dibebankan kepada modal bank.

Modal merupakan salah satu faktor penting dalam pengembangan usaha.

Suhardjono, 2011:529). Berkaitan dengan yang sudah dipaparkan sebelumnya,

dapat disimpulkan baik faktor internal maupun faktor eksternal berperan penting

dalam peningkatan atau penurunan penyaluran kredit.

Dengan merujuk pada penelitian sebelumnya yang dilakukan oleh Sri

Haryati (2009) mengenai “Pertumbuhan Kredit Perbankan di Indonesia:

Intermediasi dan Pengaruh Variabel Makro Ekonomi”, penelitian ini mencoba

melengkapi dengan menganalisis pengaruh Inflasi, BI Rate, Dana Pihak Ketiga,

Non Performing Loan dan Capital Adequacy Ratio terhadap Penyaluran Kredit dengan menggunakan metode regresi data panel.

Objek penelitian ini dilakukan pada 10 Bank besar di Indonesia

berdasarkan jumlah kredit, dengan tujuan untuk mengetahui kinerja Bank Persero

dan BUSN Devisa dalam melaksanakan perannya sebagai lembaga intermediasi

yang ditinjau pula oleh kondisi ekonomi dengan kata lain kondisi diluar

perusahaan yang turut serta mempengaruhi peningkatan atau penurunan

penyaluran kredit bank tersebut.

Berkaitan dengan terjadinya krisis global pada periode 2008 dengan masa

pemulihan setelahnya menyebabkan perkembangan kinerja bank berfluktuasi

seiring terjadinya krisis tersebut. Hal tersebut ditandai dengan meningkatnya

inflasi pada tahun 2008 dan mulai menurun pertengahan periode 2009 diikuti

dengan periode berikutnya.

Meskipun demikian, pihak manajemen bank yakin masih ada harapan

untuk memperbaiki kondisi ekonomi melalui kredit yang disalurkan apabila

manajemen bank tersebut. Oleh karena itu perlu diteliti faktor apa saja yang

menyebabkan hal tersebut dapat terjadi. Sebab keberhasilan perekonomian

nasional tidak akan terlepas dari meningkatnya pembangunan disegala sektor.

Semakin baik perbankan berperan sebagai lembaga intermediasi,

perkembangan perekonomian suatu negara akan tumbuh lebih cepat. Apabila

kegiatan penyaluran kredit ini berhasil dengan baik maka pendapatan yang berasal

dari pendapatan bunga dan provisi kredit merupakan pendapatan terbesar

operasional bank yang akan meningkatkan profitabilitas (Kuncoro dan

Suhardjono, 2011:206).

Melihat kondisi tersebut, penulis merasa tertarik untuk menganalisa faktor

apa saja yang mempengaruhi penyaluran kredit bank umum sesuai dengan

perannya sebagai lembaga intermediasi. Sehingga penulis membuat judul

penelitian ini “Pengaruh Inflasi, BI Rate, Dana Pihak Ketiga (DPK), Non Performing Loan(NPL) danCapital Adequacy Ratio(CAR) Terhadap Penyaluran Kredit (Studi Kasus pada 10 Bank Terbesar di Indonesia Berdasarkan Kredit)”.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian tersebut, maka permasalahan yang

dirumuskan adalah:

a. Bagaimana pengaruh Inflasi, BIRate, Dana Pihak Ketiga,Non Performing LoandanCapital Adequacy Ratioterhadap penyaluran kredit?

b. Variabel Independen mana diantara Inflasi, BI Rate, Dana Pihak Ketiga,

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan pada permasalahan diatas, maka tujuan

penelitian adalah sebagai berikut:

a. Untuk menganalisis pengaruh Inflasi, BI Rate, Dana Pihak Ketiga, Non Performing LoandanCapital Adequacy Ratioterhadap penyaluran kredit. b. Untuk menganalisis variabel independen diantara Inflasi, BI Rate, Dana

Pihak Ketiga, Non Performing Loan, dan Capital Adequacy Ratio yang paling dominan mempengaruhi bank dalam menyalurkan kredit.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas, maka penelitian ini

diharapkan dapat bermanfaat bagi :

a. Perusahaan perbankan

Manfaat penelitian ini diharapkan dapat dipergunakan pihak

perbankan sebagai bahan evaluasi serta pertimbangan dalam pengambilan

keputusan yang berkenaan dengan perannya sebagai lembaga intermediasi

dengan menjalankannya secara efektif dan efisisen demi memajukan

profitabilitas perbankan itu sendiri.

b. Investor

Bagi pihak investor sendiri, diharapkan nantinya hasil dari

penelitian tersebut bisa digunakan sebagai bahan pertimbangan untuk

seberapa besar menginvestasikan dananya pada bank yang dikehendaki,

c. Peneliti

Penelitian ini dapat digunakan oleh penulis sebagai media untuk

mengaplikasikan teori yang didapat di bangku perkuliahan terhadap

kenyataan sebenarnya yang terjadi di industri perbankan dan menguji

seberapa besar pengaruh Inflasi, BI Rate, Dana Pihak Ketiga, Non Performing Loan dan Capital Adequacy Ratio terhadap penyaluran kredit yang dilakukan oleh 10 bank terbesar di Indonesia berdasarkan jumlah

kredit.

d. Serta pihak lain

Melalui penelitian ini diharapkan dapat memberikan sumbangan

ilmu pengetahuan kepada pihak lain atau masyarakat mengenai

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Bank

Menurut UU No. 10 Tahun 1998 mengenai perbankan, bank

merupakan “badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak.”

Definisi bank di atas memberikan tekanan bahwa usaha utama bank

adalah menghimpun dana dalam bentuk simpanan yang merupakan sumber

dana bank. Demikian pula dari segi penyaluran dananya, hendaknya bank

tidak semata-mata memperoleh keuntungan yang sebesar-besarnya bagi

pemilik tetapi kegiatannya itu harus diarahkan pula pada peningkatan taraf

hidup masyarakat (Siamat, 2005:276).

Ismail (2010:4) menyatakan bahwa bank merupakan lembaga

keuangan yang fungsi utamanya adalah menghimpun dana dari masyarakat

dan menyalurkan kembali dana tersebut kepada masyarakat serta memberikan

pelayanan dalam bentuk jasa perbankan.

2. Manajemen Kredit

Manajemen kredit adalah ilmu yang mempelajari tentang bagaimana

suatu lembaga atau institusi dengan mempergunakan sumber daya yang

memimpin sehubungan dengan ruang lingkup dan berbagai kebijakan yang

berhubungan dengan kredit beserta aturannya (Fahmi dan Lavianti, 2010:3).

Diterapkannya manajemen kredit, bertujuan agar segala kegiatan

dibidang perkreditan dapat dikelola secara baik sesuai dengan visi misi yang

telah ditetapkan oleh bank bersangkutan. Walaupun bank telah merencanakan

untuk menjalankan kebijaksanaan perkreditan secara sehat, tidak berarti bank

terlepas dari suatu risiko. Risiko pasti ada dalam setiap kegiatan perbankan

yang nantinya dapat menimbulkan kerugian jika tidak dikelola sebagaimana

mestinya.

a. Definisi Kredit

Dalam bahasa latin, kredit disebut “credere” yang artinya

percaya. Maksudnya kreditur percaya kepada debitur bahwa kredit yang

disalurkan pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi

debitur berarti menerima kepercayaan, sehingga mempunyai kewajiban

untuk membayar kembali pinjaman tersebut sesuai dengan jangka

waktunya (Kasmir, 2003:72).

Berdasarkan UU No. 10 tahun 1988 tentang perubahan atas UU

No. 7 tahun 1992 tentang Perbankan, yang dimaksud dengan kredit

adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara

bank dengan pihak lain yang mewajibkan pihak peminjam untuk

Menyalurkan kredit merupakan salah satu kegiatan bank umum

yang bersumber dari dana masyarakat yang berhasil dihimpun dalam

rangka menjalankan tugasnya sebagai lembaga intermediasi. Sebelum

kredit disalurkan kepada pihak yang membutuhkan, bank terlebih dahulu

harus menilai kelayakan usaha para debiturnya untuk menghindari

hal-hal yang tidak diinginkan semacam munculnya risiko kredit (kredit

bermasalah) yang dapat merugikan kelangsungan hidup bank itu sendiri.

b. Unsur-Unsur Kredit

Dari pengertian di atas, menurut Ismail (2010:94) maka

unsur-unsur kredit adalah sebagai berikut:

1) Kreditur

Kreditur merupakan pihak yang memberikan kredit kepada

pihak lain yang mendapat pinjaman. Pihak tersebut bisa perorangan

atau badan usaha.

2) Debitur

Debitur merupakan pihak yang membutuhkan dana, atau pihak

yang mendapat pinjaman dari bank.

3) Kepercayaan

Kreditur memberikan kepercayaan kepada debitur, bahwa

debitur akan memenuhi kewajibannya untuk membayar pinjamannya

4) Perjanjian

Perjanjian merupakan suatu kesepakatan yang dilakukan antara

kreditur (pihak pemberi pinjaman) dengan debitur (pihak yang

mendapat pinjaman).

5) Risiko

Setiap dana yang disalurkan oleh bank selalu mengandung

adanya risiko tidak kembalinya dana. Risiko adalah kemungkinan

kerugian yang timbul atas penyaluran kredit bank.

6) Jangka waktu

Jangka waktu merupakan lamanya waktu yang diperlukan oleh

debitur untuk membayar pinjamannya kepada kreditur.

7) Balas Jasa

Sebagai imbalan atas dana yang disalurkan oleh kreditur, maka

debitur akan membayar sejumlah uang tertentu sesuai dengan

perjanjian. Imbalan ini dikenal dengan sebutan bunga bank bagi bank

konvensional, dan bagi hasil untuk bank syariah.

c. Fungsi Kredit

Irham dan Lavianti (2010:50) menyatakan fungsi kredit perbankan

dalam aktivitas perekonomian suatu negara adalah sebagai berikut:

1) Fungsi kredit berusaha memposisikan uang sebagai alat pertukaran

yang efektif

menganggur dengan menyalurkan dana tersebut kepada pihak yang

membutuhkan dan yang mampu mengelolanya, yaitu mengelola uang

tersebut untuk membeli barang dan jasa sesuai kebutuhan.

2) Fungsi kredit sebagai penyalur dana dan pembina bagi dunia usaha

Dunia usaha adalah pihak yang paling dominan dalam

menghasilkan barang dan jasa sesuai dengan kebutuhan masyarakat.

Sehingga dengan bantuan kredit yang disalurkan perbankan,

diharapkan akan mampu mengatasi kekurangan dana yang selama ini

tidak tercukupi untuk membeli kebutuhan yang sudah direncanakan.

3) Fungsi kredit untuk menciptakan pemerataan pendapatan

Para pebisnis yang berencana memperluas usahanya, akan

membuat pengangguran sedikit berkurang karena akan ada tenaga

kerja baru yang diharapkan mengelola bisnis tersebut. Sehingga

dengan tertampungnya tenaga kerja baru diharapkan pendapatan

pemerataan akan tercipta.

4) Fungsi kredit sebagai salah satu alat dalam menggairahkan bisnis

internasional

Setiap pelaku bisnis yang terlibat dalam perdagangan

internasional yang juga melakukan tindakan ekspor dan impor, maka

kebutuhan akan kredit dalam bentuk mata uang asing akan meningkat.

Dimana pada saat proyek yang dikerjakan membutuhkan mata uang

asing, maka perbankan perlu mempunyai simpanan dan menyalurkan

kegairahan pebisnis untuk masuk ke pasar tradisional akan lebih

mudah.

5) Fungsi kredit untuk meningkatkan aktivitas penggunaan barang dan

jasa

Dana yang diperoleh pebisnis dari perbankan akan membuat

mereka dapat membeli bahan baku dan melakukan prosesnya hingga

menjadi barang jadi. Tindakan ini diharapkan akan meningkatkan nilai

barang tersebut, begitupun dari segi jasa.

6) Fungsi kredit sebagai pendorong dan pencipta stabilitas ekonomi

Pada saat suatu negara mengalami masalah perekonomian,

diharapkan kredit ini dapat mengembalikan stabilitas perekonomian

tersebut dengan cara mengendalikan inflasi, menciptakan pembukaan

lapangan pekerjaan, memenuhi kebutuhan pokok rakyat dan

mendukung dunia usaha khususnya bidang ekspor dan impor.

d. Jenis-Jenis Kredit

1) Dilihat dari segi kegunaannya, sebagai berikut:

a) Kredit modal kerja

Merupakan kredit yang digunakan untuk keperluan

meningkatkan produksi dalam operasionalnya. Contoh: kredit

modal kerja diberikan untuk membeli bahan baku, membayar gaji

pegawai atau biaya lainnya yang berkaitan dengan proses produksi

b) Kredit investasi

Yaitu kredit yang diberikan oleh bank kepada perusahaan

untuk keperluan membangun suatu proyek baru dengan masa

pemakaiannya untuk suatu periode yang relatif lebih panjang dan

dibutuhkan modal yang besar pula. Misalnya untuk membangun

pabrik atau membeli mesin-mesin.

2) Sedangkan dilihat dari segi tujuan kredit, adalah sebagai berikut:

a) Kredit produktif

Merupakan kredit yang digunakan untuk peningkatan usaha

yang akan menghasilkan barang dan jasa. Kredit ini pada umumnya

diajukan oleh mereka yang bergerak dalam dunia usaha, dimana

mereka membutuhkan dana untuk berekspansi bisnis atau bertujuan

untuk meningkatkan hasil grafik yang telah diperoleh saat ini untuk

menjadi lebih baik lagi (Fahmi dan Lavianti,2010:8).

b) Kredit konsumtif

Merupakan kredit yang digunakan dalam rangka pengadaan

barang atau jasa untuk tujuan konsumsi, dan bukan sebagai barang

modal dalam kegiatan usaha nasabah. Jadi kredit konsumtif ini

lebih dipergunakan untuk kebutuhan pribadi seperti membeli

sepeda motor, mobil, rumah, peralatan rumah tangga dan

c) Kredit perdagangan

Merupakan kredit yang digunakan untuk kegiatan

perdagangan dan kredit ini sering diberikan kepada supplier yang

akan membeli barang dalam jumlah tertentu.

e. Persyaratan Umum Untuk Mengajukan Kredit

Untuk mengajukan pinjaman kredit ke suatu lembaga perbankan.

Ada beberapa persyaratan yang harus dipenuhi oleh calon debitur sebagai

syarat administrasi, yaitu:

1) Fotocopy KTP (Kartu Identitas Pemohon). Fotocopy KTP istri jika

pemohon adalah suami, begitu pula sebaliknya.

2) Fotocopy KK (Kartu Keluarga).

3) SK 80% dan 100% (Untuk 80% khusus bagi PNS, namun jika pegawai

swasta juga memilikinya agar turut menyertakannya).

4) NPWP (Nomor Pokok Wajib Pajak).

5) Sertifikat kepemilikan rumah dan tanah sebagai jaminan, atau BPKB

kendaraan.

6) Buku tabungan baik di bank tersebut maupun di bank lain.

7) Surat keterangan tempat bekerja (bagi pegawai kontrak).

8) Slip gaji 3 atau 4 bulan terakhir.

9) Mengisi formulir pengajuan kredit sesuai permintaan. Contohnya

mengisi formulir pengajuan kredit KPR bila ingin mengambil

10) Surat keterangan sanggup membayar cicilan kredit dengan baik jika

masa pensiun kerja semakin dekat.

f. Prinsip Dasar Pemberian Kredit

Jaminan kredit yang diberikan nasabah kepada bank hanya

merupakan tambahan terutama untuk melindungi kredit macet yang

disebabkan suatu hal. Oleh karena itu, bank harus menerapkan prinsip

kehati-hatian dalam pemberian kreditnya. Ismail (2010:112) menyatakan

prinsip pemberian kredit tersebut dapat dianalisis dengan 5C yaitu sebagai

berikut:

1) Character

Character menggambarkan watak dan kepribadian calon debitur. Bank perlu melakukan analisis terhadap karakter calon

debitur tersebut yang tujuannya untuk mengetahui bahwa calon

debitur mempunyai keinginan untuk memenuhi kewajiban membayar

pinjamannya sampai dengan lunas.

2) Capacity

Bank perlu mengetahui dengan pasti kemampuan calon debitur

tersebut. Semakin baik kemampuan keuangan calon debitur, maka

akan semakin baik pula kemungkinan kualitas kreditnya dimana dapat

dipastikan kredit tersebut dapat dibayar secara tepat waktu.

3) Capital

meyakinkan bank akan keseriusan calon debitur dalam mengajukan

kredit.

4) Collateral

Collateral merupakan jaminan yang diberikan oleh calon debitur atas kredit yang diajukan. Jaminan merupakan sumber

pembiayaan kedua kalau debitur tidak dapat membayar angsurannya.

Hendaknya jaminan tersebut melebihi jumlah kredit yang diberikan.

5) Condition of Economic

Bank perlu mempertimbangkan sektor usaha calon debitur

dikaitkan dengan kondisi ekonomi, apakah kondisi ekonomi tersebut

akan berpengaruh pada usaha calon debitur di masa yang akan datang.

3. Inflasi

Inflasi menurut Pohan (2008:158) adalah suatu keadaan dimana harga

meningkat secara terus menerus yang terjadi pada seluruh kelompok barang

dan jasa. Dengan mempertimbangkan faktor lain dalam perekonomian, pada

saat inflasi meningkat Bank Indonesia meminimalisir dengan meningkatkan

BIRate. Begitupun sebaliknya.

Peningkatan BI rate direspon bank umum dengan menaikkan suku bunga pinjaman lebih tinggi daripada suku bunga simpanan, sehingga

menghasilkan NIM yang positif. Ketika inflasi meningkat sangat tinggi,

kenaikan suku bunga simpanan akan diikuti oleh kenaikan suku bunga

Dalam kondisi seperti itu, masyarakat lebih memilih menempatkan

dananya di bank daripada melakukan peminjaman, sebab mereka

mengharapkan bunga simpanan atas dana yang dihimpun. Namun hal tersebut

membuat bank mempunyai biaya operasional yang lebih besar. Dengan

meningkatnya suku bunga simpanan, suku bunga pinjaman pun ikut

meningkat. Dengan penetapan suku bunga pinjaman yang tinggi

menyebabkan para debitur kesulitan dalam melunasi pinjamannya.

Febrina (2009) mengatakan bahwa inflasi yang tinggi menyebabkan

ketidakstabilan makro yang mengakibatkan meningkatnya risiko bank dan

selanjutnya berdampak pada pendapatan bank. Kenaikan inflasi yang terjadi

terus menerus telah menimbulkan beberapa dampak buruk kepada

masyarakat, para nasabah, kreditur/debitur, ataupun kegiatan perekonomian

secara keseluruhan. Dampak inflasi terhadap individu dan masyarakat

menurut Rahardja dan Manurung (2004:169), antara lain sebagai berikut:

a. Menurunnya tingkat kesejahteraan masyarakat

Inflasi menyebabkan daya beli masyarakat menjadi berkurang,

apalagi bagi orang-orang yang berpendapatan tetap. Kenaikan upah tidak

secepat kenaikan harga-harga, maka inflasi akan menurunkan upah riil

setiap individu yang berpendapatan tetap.

b. Memperburuk distribusi pendapatan

Bagi masyarakat yang berpendapatan tetap akan menghadapi

kemerosotan nilai riil dari pendapatannya dan pemilik kekayaan dalam

pemilik kekayaan tetap seperti tanah atau bangunan, mereka dapat

mempertahankan atau justru menambah nilai riil kekayaannya.

Menurut Rahardja dan Manurung (2004) suatu perekonomian

dikatakan telah mengalami inflasi jika terjadi kenaikan harga yang

bersifat umum dan berlangsung terus-menerus. Ada beberapa indikator

yang dapat digunakan untuk mengetahui apakah suatu perekonomian

sedang dilanda inflasi atau tidak. Indikator tersebut diantaranya:

a. Indeks Harga Konsumen (IHK)

Indeks Harga Konsumen adalah indeks harga yang paling

umum dipakai sebagai indikator inflasi. Indeks Harga Konsumen

mempresentasikan harga barang dan jasa yang dikonsumsi oleh

masyarakat dalam suatu periode tertentu.

b. Indeks Harga Perdagangan Besar (IHPB)

Indeks Harga Perdagangan Besar merupakan indikator yang

menggambarkan pergerakan harga dari komoditi-komoditi yang

diperdagangkan pada tingkat produsen di suatu daerah pada periode

tertentu. Pada Indeks Harga Perdagangan Besar yang diamati adalah

barang-barang mentah dan barang setengah jadi yang merupakan input

bagi produsen.

c. GDP Deflator

GDP Deflator merupakan perbandingan antara tingkat

4. BIRate

Bunga dapat diartikan sebagai harga yang harus dibayar oleh bank dan

nasabah sebagai balas jasa atas transaksi antara mereka (Ismail, 2010:131).

Suku bunga juga dapat diartikan sebagai pendapatan yang diterima kreditur

atas kredit yang telah disalurkan yang disebut bunga pinjaman serta

kewajiban bank dalam memberikan imbalan kepada masyarakat atas dana

yang telah mereka himpun yang disebut dengan bunga simpanan.

Berdasarkan www.bi.go.id, BIRatemerupakan suku bunga kebijakan yang mencerminkan sikap kebijakan moneter yang ditetapkan oleh bank

Indonesia dan diumumkan kepada publik. BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan

diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia

melalui pengelolaan likuiditas di pasar uang untuk mencapai sasaran

operasional kebijakan moneter.

Sasaran operasional kebijakan moneter dicerminkan pada

perkembangan suku bunga Pasar Uang Antar BankOvernight. Dengan mempertimbangkan faktor-faktor lain dalam perekonomian, Bank Indonesia

pada umumnya akan menaikkan BIRateapabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan

menurunkan BI Rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan (www.bi.go.id).

Respon kebijakan moneter dinyatakan dalam perubahan BI Rate

kondisi untuk menunjukkan intensi Bank Indonesia yang lebih besar terhadap

pencapaian sasaran inflasi, maka perubahan BI Rate dapat dilakukan lebih dari 25 bps dalam kelipatan 25 bps (www.bi.go.id).

5. Dana Pihak Ketiga

Dalam rangka mendukung aktivitas operasional bank yang kaitannya

dengan penyaluran dana, bank perlu memperoleh sumber dana yang cukup

untuk mendukung kegiatan tersebut. Salah satunya adalah dana masyarakat

yang merupakan mayoritas dari seluruh dana yang dihimpun oleh bank dalam

kegiatan usaha sehari-hari (Kuncoro dan Suhardjono, 2011:68). Dengan kata

lain, dana pihak ketiga berperan sebagai input dalam menyalurkan kredit.

Dana Pihak Ketiga merupakan dana simpanan masyarakat dalam

bentuk giro, tabungan dan deposito. Dengan sumber dana ini, bank

memanfaatkannya sebagai ladang yang dapat menghasilkan pendapatan bagi

bank yang salah satunya adalah menyalurkan kredit. Ismail (2010:43)

mengatakan sumber dana yang berasal dari pihak ketiga ini antara lain:

a. Giro

Giro merupakan simpanan yang berasal dari dana pihak ketiga

yang penarikannya dapat dilakukan sewaktu-waktu dengan menggunakan

sarana penarikan berupa cek, bilyet giro, dan sarana penarikan lainnya.

Giro sangat bermanfaat bagi masyarakat dalam melakukan transaksi

bisnisnya, karena memberikan kemudahan tersendiri. Memiliki rekening

b. Tabungan

Menurut Undang-Undang No. 10 Tahun 1998 mengenai

perbankan, bahwa tabungan adalah simpanan yang penarikannya hanya

dapat dilakukan menurut syarat tertentu yang telah disepakati, tetapi tidak

dapat ditarik dengan cek, bilyet giro atau alat lainnya yang dapat

dipersamakan dengan itu.

c. Deposito

Deposito merupakan jenis simpanan yang penarikannya hanya

dapat dilakukan sesuai dengan jangka waktu yang telah diperjanjikan

antara bank dan nasabah. Deposito dibedakan menjadi tiga jenis, yaitu:

deposito berjangka, sertifikat deposito, dandeposito on call.

Deposito berjangka merupakan simpanan berjangka yang dapat

dicairkan sesuai dengan jangka waktu yang disepakati. Pemegang deposito

berjangka akan mendapat bilyet deposito sebagai bukti hak

kepemilikannya. Sertifikat Deposito adalah simpanan dalam bentuk

deposito yang sertifikat bukti penyimpanannya dapat dipindahtangankan

atau diperjualbelikan.

Sedangkan Deposit on Call adalah jenis simpanan berjangka yang penarikannya perlu memberitahukan terlebih dahulu kepada bank penerbit

6. Non Performing Loan(NPL)

Non Performing Loan/kredit bermasalah merupakan suatu kedaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh

kewajibannya kepada bank seperti yang telah diperjanjikannya. Kredit

bermasalah menurut Bank Indonesia merupakan kredit yang digolongkan ke

dalam kolektibilitas Kurang Lancar, Diragukan, dan Macet (Kuncoro dan

Suhardjono, 2011:420).

Kredit bermasalah merupakan rasio dari risiko kredit, dimana NPL

ini adalah sebuah kondisi yang sangat ditakuti oleh setiap pegawai bank.

Karena dengan kredit bermasalah tersebut akan menyebabkan menurunnya

pendapatan bank yang selanjutnya memungkinkan terjadinya penurunan

laba (Kuncoro dan Suhardjono, 2011:427).

Bank dalam memberikan kredit harus melakukan analisis terlebih

dahulu terhadap kemampuan debitur untuk membayar kembali

kewajibannya. Setelah kredit diberikan, bank wajib melakukan pengawasan

dan pembinaan atas tahap-tahap pemberian kredit yang dilakukannya

(Kuncoro dan Suhardjono, 2011:243).

Sutojo (2008:13) mengatakan, Bank Indonesia menggolongkan

kredit bermasalah di Indonesia ke dalam tiga kelompok antara lain sebagai

berikut:

1) Kredit Kurang Lancar. Dalam paket Peraturan Pemerintah bulan

untuk KPR, kredit tanpa angsuran dan kredit yang diselamatkan.

Dimana terdapat tunggakan pembayaran pokok dan bunga

melampaui 90 hari-180 hari.

2) Kredit yang diragukan adalah kredit tersebut tidak dapat

diselamatkan, tetapi nilai jaminan kreditnya tidak kurang dari

100% nilai kredit dan bunga yang tertunggak. Dimana terdapat

tunggakan pembayaran pokok dan bunga melampaui 180 hari-270

hari (PBI No.7/2/PBI/2005, 27 November 2005).

3) Kredit Macet adalah kredit yang tidak memenuhi kriteria kredit

lancar, kurang lancar dan kredit diragukan. Dapat memenuhi

kriteria kredit diragukan, tetapi setelah jangka waktu 21 bulan

semenjak masa penggolongan kredit diragukan belum terjadi

pelunasan pinjaman atau usaha penyelamatan kredit.

Batas rasio NPL yang diperbolehkan Bank Indonesia maksimal

5%, jika melebihi 5% akan mempengaruhi penilaian tingkat kesehatan

bank bersangkutan. Tingkat NPL yang semakin besar menunjukkan bank

tersebut tidak profesional dalam mengelola kredit (Riyadi, 2006:161).

Apabila rasio NPL menurun, menandakan telah dilaksanakan

perbaikan kualitas kredit yang diikuti dengan tingginya penyaluran kredit

perbankan. Perbaikan kualitas kredit perbankan tidak terlepas dari upaya

restrukturisasi maupun hapus buku yang dilakukan bank. Untuk

mengantisipasi peningkatan risiko kredit, bank dapat melakukan

keseluruhan risikonya menurun (Prayudi, 2011:14). Perhitungan NPL

dapat dirumuskan sebagai berikut:

a. Faktor Penyebab Terjadinya Kredit Bermasalah

Arthesa dan Edia (2006:182) memberikan penjelasan

mengenai penyebab terjadinya kredit bermasalah, antara lain sebagai

berikut:

1) Pihak Debitur

a) Manajemen usaha yang menunjukkan perubahan, misalnya

terjadi penggantian pengurus, perselisihan, ketidakmampuan

menangani ekspansi usaha dan lainnya.

b) Operasional usaha yang semakin memburuk, seperti

kehilangan pelanggan, berkurangnya bahan pasokan, rusaknya

mesin-mesin, dan lain-lain.

c) Iktikad yang kurang baik dari pihak debitur, misalnya mereka

sudah berniat untuk melakukan tindakan moralhazard. 2) Pihak Bank

a) Keterbatasan kemampuan sumber daya manusia, misalnya

pejabat bank kurang memiliki pengetahuan dan keterampilan

dalam mengelola perkreditan.

c) Iktikad yang kurang baik dari pejabat bank, misalnya terjadi

kolusi dengan pihak debitur demi kepentingan pribadi.

3) Pihak Lainnya

a) Terjadinya faktor eksternal diluar kemampuan debitur, seperti

bencana alam, kebakaran, perampokan dan lain-lain.

b) Kondisi perekonomian yang tidak stabil dalam perkembangan

iklim usaha, Misalnya terjadi krisis moneter.

b. Penyelamatan Kredit Bermasalah

Siamat (2005:363) mengatakan upaya menangani kredit

bermasalah dapat dilakukan dengan cara sebagai berikut:

1) Rescheduling(Penjadwalan Ulang) 2) Reconditioning(Persyaratan Ulang) 3) Restructuring(Penataan Ulang) 4) Serta Eksekusi Barang Jaminan

7. Capital Adequacy Ratio(CAR)

Dalam perusahaan perbankan, segala proses produksi dapat

berlangsung apabila memiliki sejumlah modal yang memadai. Penggunaan

modal bank dimaksudkan untuk memenuhi segala kebutuhan guna

menunjang kegiatan operasi bank. Namun dalam praktiknya, menetapkan

berapa besarnya batas wajar kebutuhan modal suatu bank merupakan tugas

yang cukup kompleks. Bank Indonesia sebagai otoritas moneter menetapkan

dipertahankan oleh setiap bank, yang mana ketentuan pemenuhan permodalan

minimum bank disebut denganCapital Adequacy Ratio(Siamat, 2005:287). Rasio kecukupan modal merupakan ukuran modal bank. Dimana rasio

ini berperan untuk mengamankan para deposan, mendukung kestabilan,

konsistensi serta efisiensi bank (Siddiqui, 2008). Untuk saat ini, minimal

CAR sebesar 8% dari Aktiva Tertimbang Menurut Risiko (ATMR), atau

ditambah dengan risiko pasar dan risiko operasional, tergantung kondisi bank

bersangkutan. CAR yang ditetapkan oleh Bank Indonesia, mengacu pada

standar internasional yang dikeluarkan oleh Banking For International Settlement (Riyadi, 2006:161). Perhitungan CAR dapat dituliskan sebagai berikut:

Tersedianya modal bank yang melebihi kecukupan yang telah

ditentukan akan menjaga tingkat profitabilitas bank. Karena modal ini juga

berfungsi sebagai penutup kerugian usaha akibat salah satu atau kombinasi

usaha perbankan. Hal ini sesuai dengan pendapat Hassan dan Bashir (2003)

yang menyatakan CAR berfungsi mengurangi biaya dari segi pendanaan dan

risiko.

Berdasarkan sudut pandang deposan, modal bank memegang peranan

penting tersendiri dimana para penitip uang pada umumnya menuntut agar

bank mempunyai modal yang cukup untuk menutupi risiko usaha yang

tidak selalu berjalan mulus, dengan kata lain tidak semua pinjaman yang

diberikan dapat ditagih kembali.

8. Hubungan Antar Variabel

a. Pengaruh Inflasi terhadap penyaluran kredit

Inflasi menurut Pohan (2008:158) adalah suatu keadaan dimana

harga meningkat secara terus menerus yang terjadi pada seluruh kelompok

barang dan jasa. Inflasi merupakan variabel ekonomi makro yang dapat

dikatakan mempunyai pengaruh atas kredit yang disalurkan bank. Sebab

dengan meningkatnya inflasi, pemerintah mengambil kebijakan dengan

menaikkan BIRate yang berdampak pada kenaikan suku bunga simpanan maupun suku bunga kredit bank umum.

Kenaikan suku bunga simpanan tersebut akan memacu keinginan

masyarakat untuk menyimpan dananya di bank, dengan begitu akan

banyak dana pihak ketiga yang dihimpun kemudian diputar kembali

dengan menyalurkan dananya kepada pihak yang membutuhkan. Disisi

lain, peningkatan suku bunga pinjaman akan menghambat bank dalam

menyalurkan kreditnya. Hasil penelitian terdahulu yang dilakukan oleh

Sujati (2007) menunjukkan bahwa inflasi berpengaruh negatif terhadap

penyaluran kredit.

b. Pengaruh BIRateterhadap penyaluran kredit

BI Rate merupakan suku bunga kebijakan yang mencerminkan sikap kebijakan moneter yang ditetapkan oleh Bank Indonesia dan

peningkatan. Dengan ditetapkannya BI Rate sebagai solusi masalah atas meningkatnya inflasi, maka suku bunga simpanan meningkat dan diikuti

dengan suku bunga pinjaman agar tidak terjadinegative spread.

Dengan meningkatnya suku bunga pinjaman, tentu masyarakat

tidak mau melakukan peminjaman dan menyebabkan bank tersendat dalam

menyalurkan dananya. Pada tahun 1997-1998 suku bunga kredit yang

tidak pernah diperkirakan akan melampaui 20% setahun, ternyata naik

menjadi di atas 60% atau lebih yang mengakibatkan banyaknya kredit dari

berbagai sektor menjadi bermasalah (Kuncoro dan Suhardjono, 2011:419).

Hal tersebut dapat mengurangi kemampuan bank dalam menyalurkan

kreditnya. Model teoritis ini juga didukung oleh hasil penelitian terdahulu

yang dilakukan Haryati (2009) yang menunjukkan bahwa BI Rate

berpengaruh negatif terhadap penyaluran kredit.

c. Pengaruh Dana Pihak Ketiga terhadap penyaluran kredit

Dalam melakukan kegiatan usahanya sehari-hari, bank harus

mempunyai dana agar dapat memberikan kredit kepada masyarakat. Salah

satunya adalah dana masyarakat yang merupakan mayoritas dari seluruh

dana yang dihimpun oleh bank dalam kegiatan usaha sehari-hari (Kuncoro

dan Suhardjono, 2011:68). Dana pihak ketiga merupakan sumber dana

masyarakat yang dihimpun bank yang terdiri dari giro, tabungan dan

deposito.

dalam menyalurkan kredit kepada pihak yang membutuhkan. Hasil

penelitian terdahulu yang dilakukan oleh Haryati (2009), Hasanudin

(2010), dan Pratama (2010) menyatakan bahwa dana pihak ketiga ini

berpengaruh positif terhadap penyaluran kredit.

d. PengaruhNon Performing Loanterhadap penyaluran kredit

Non Performing Loan/kredit bermasalah merupakan rasio dari risiko kredit, dimanaNon Performing Loanini adalah sebuah kondisi yang sangat ditakuti oleh setiap pegawai bank. Karena dengan kredit

bermasalah tersebut akan menyebabkan menurunnya pendapatan bank

yang selanjutnya memungkinkan terjadinya penurunan laba (Kuncoro dan

Suhardjono, 2011:427).

Bank yang dalam kegiatan menyalurkan kreditnya tidak

memperhatikan prinsip kehati-hatian bank, kemungkinan akan berpotensi

terjadinya Non Performing Loan (kredit bermasalah). Terjadinya Non Performing Loan ini akan memperburuk kondisi kesehatan bank sekaligus menyebabkan ketidakmampuan bank dalam menyalurkan kreditnya. Hasil

penelitian terdahulu yang dilakukan oleh Pratama (2010) menyatakan

bahwa NPL berpengaruh negatif terhadap penyaluran kredit.

e. PengaruhCapital Adequacy Ratioterhadap penyaluran kredit

Capital Adequacy Ratio merupakan rasio dari kecukupan modal. Dengan modal yang dimiliki, bank dapat menggunakannya untuk kegiatan

operasional. Salah satunya adalah menyalurkan kredit. Ketika persediaan

dibantu dengan modal. Begitupun ketika terjadi risiko kredit (Non Performing Loan), dapat diatasi dengan modal tersebut. Hasil penelitian terdahulu yang dilakukan Pratama (2010), Satria dan bagus (2010)

menyatakan bahwa rasio kecukupan modal (CAR) berpengaruh positif

B. Penelitian Terdahulu

Sebagai landasan dalam penelitian ini, digunakan beberapa penelitian yang

dahulu pernah dilakukan oleh peneliti lain, diantaranya sebagai berikut:

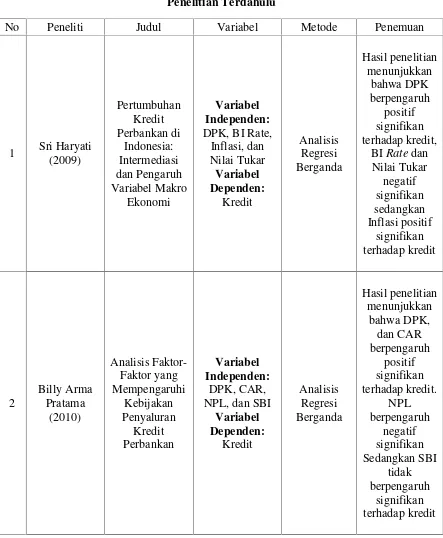

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Variabel Metode Penemuan

No Peneliti Judul Variabel Metode Penemuan

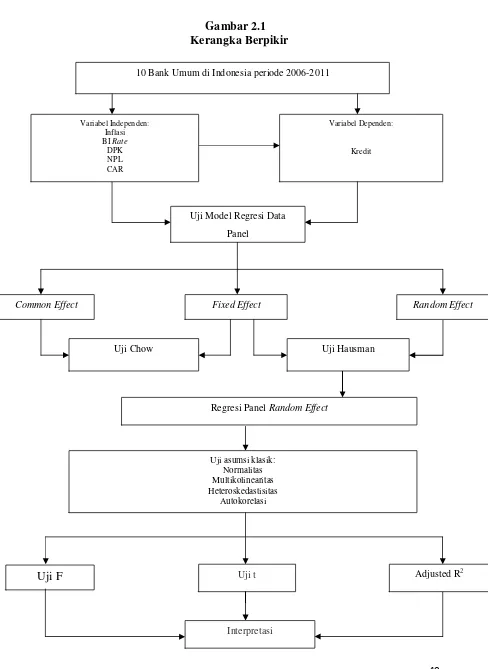

Kerangka berpikir merupakan suatu proses berawal dari peneliti

memperoleh data kemudian mengolah data tersebut dan menginterpretasikan hasil

data yang telah diolah. Berikut ini adalah gambaran mengenai kerangka berfikir

yang penulis bentuk secara sederhana untuk menjelaskan proses dari penelitian

Gambar 2.1 Kerangka Berpikir

10 Bank Umum di Indonesia periode 2006-2011

Uji Model Regresi Data

Panel

Uji Chow

Variabel Independen: Inflasi BIRate

DPK NPL CAR

Uji asumsi klasik: Normalitas Multikolinearitas Heteroskedastisitas

Autokorelasi

Common Effect Random Effect

Uji t Uji F

Fixed Effect

Variabel Dependen:

Kredit

Uji Hausman

Regresi PanelRandom Effect

D. Hipotesis

Hipotesis merupakan suatu penjelasan sementara mengenai perilaku,

fenomena, atau suatu keadaan tertentu yang telah terjadi atau akan terjadi yang

merupakan pernyataan penelitian tentang hubungan antara variabel dalam

penelitian serta merupakan pernyataan paling spesifik. Dengan kata lain, hipotesis

merupakan dugaan awal yang masih bersifat sementara yang disusun oleh peneliti

yang akan dibuktikan kebenaranya setelah data empiris diperoleh.

Berdasarkan kerangka pemikiran mengenai “Pengaruh Inflasi, BI Rate, Dana Pihak Ketiga, Non Performing Loan dan Capital Adequacy RatioTerhadap Penyaluran Kredit pada 10 bank terbesar di Indonesia berdasarkan kredit”, maka

hipotesis yang diajukan adalah sebagai berikut:

1. Ha1:Inflasi berpengaruh negatif terhadap penyaluran kredit

2. Ha2:BI Rateberpengaruh negatif terhadap penyaluran kredit

3. Ha3: Dana Pihak Ketiga berpengaruh positif terhadap penyaluran

kredit

4. Ha4: Non Performing Loan berpengaruh negatif terhadap penyaluran kredit

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini menganalisis pengaruh Inflasi, BIRate, Dana Pihak Ketiga, Non Performing Loan (NPL) dan Capital Adequacy Ratio (CAR) terhadap penyaluran kredit yang dilakukan pada 10 Bank terbesar di Indonesia

berdasarkan jumlah kredit yang disalurkan pada tahun 2011 dengan menggunakan

data laporan keuangan yang diperoleh dari Bank Indonesia.

Penelitian ini dilakukan selama 6 tahun terhitung mulai tahun 2006-2011.

Perhitungan dan pengelolaan data dalam penelitian ini menggunakan metode

analisis regresi data panel melaluisoftwareEviews 6.

B. Metode Penentuan Sampel

Populasi yang digunakan dalam penelitian ini adalah Bank Umum

Konvensional yang mempublikasikan laporan keuangannya kepada Bank

Indonesia. Untuk penarikan sampel digunakan pendekatan “Non Probability

Random Sampling”dengan teknik “Purvosive Sampling”yaitu teknik penentuan

sampel dengan menggunakan beberapa pertimbangan tertentu (Sugiyono,

2003:122). Adapun karakteristik yang ditetapkan penulis untuk dijadikan sampel

Gambar 3.1 Karakteristik Sampel

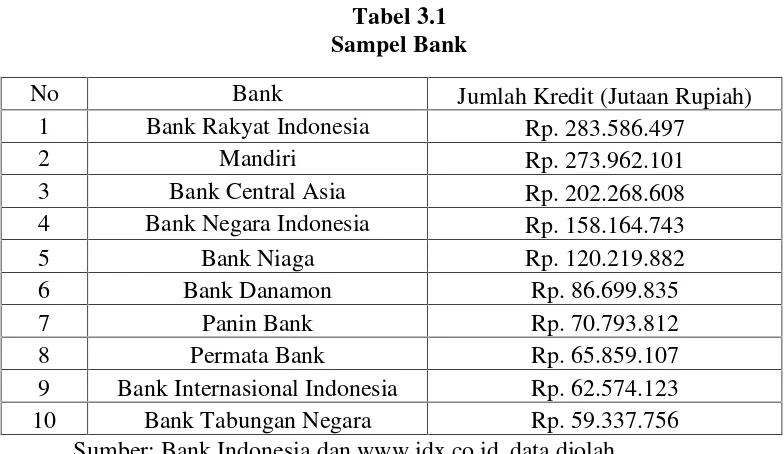

Setelah ditetapkannya karakteristik tersebut, didapatkan 10 Bank terbesar

di Indonesia yang dijadikan sampel dalam penelitian ini, antara lain sebagai

berikut:

Tabel 3.1 Sampel Bank

No Bank Jumlah Kredit (Jutaan Rupiah)

1 Bank Rakyat Indonesia Rp. 283.586.497

2 Mandiri Rp. 273.962.101

3 Bank Central Asia Rp. 202.268.608

4 Bank Negara Indonesia Rp. 158.164.743

5 Bank Niaga Rp. 120.219.882

6 Bank Danamon Rp. 86.699.835

7 Panin Bank Rp. 70.793.812

8 Permata Bank Rp. 65.859.107

9 Bank Internasional Indonesia Rp. 62.574.123

10 Bank Tabungan Negara Rp. 59.337.756

Bank Umum

Konvensional

Bank yang Telah Menjadikan Dirinya Go

Publik

Termasuk 10 Bank Terbesar di Indonesia

Berdasarkan Jumlah Kredit tahun 2011

Telah Mempublikasikan Laporan Keuangannya kepada Bank

C. Metode Pengumpulan Data

Pada saat melakukan sebuah penelitian, dibutuhkan data dan informasi

yang relevan untuk dianalisis. Data yang diperoleh dalam penelitian ini

merupakan data sekunder dengan cara mengumpulkan dokumen atau laporan

terkait dengan penelitian yang dilakukan. Data sekunder ini diambil dari data

keuangan yang dipublikasikan Bank Indonesia dengan mengunjungi situs

www.bi.go.id, www.idx.co.id disertai dengan riset kepustakaan pada Bank

Indonesia.

Riset kepustakaan merupakan teknik pengumpulan data dalam penelitian

yang dilakukan dengan tujuan untuk memperoleh data sekunder yang akan

digunakan sebagai landasan teoritis yang berkaitan dengan masalah yang diteliti

dengan cara mempelajari buku-buku, jurnal serta sumber lain yang relevan dengan

masalah yang dibahas dalam penelitian. Adapun website jurnal yang digunakan

dalam penelitian ini adalah www.google.com dan www.proquest.com.

D. Metode Analisis data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Analisis Data Panel

Metode yang digunakan dalam penelitian ini adalah uji regresi data

panel yang merupakan gabungan antara time series (periode penelitian) dengan cross section (perusahaan). Gujarati (2003) menjelaskan beberapa keuntungan penelitian dengan menggunakan regresi data panel.

banyak variasi, sedikit kolinearitas antar variabel, lebih banyakdegree of freedomdan lebih efisien.

b) Dengan mempelajari observasi cross section yang berulang-ulang, data panel paling cocok untuk mempelajari dinamika perubahan.

c) Data panel paling baik digunakan untuk mendeteksi dan mengukur

dampak yang secara sederhana tidak bisa dilihat pada data cross sectionmurni atau time series murni.

d) Data panel memudahkan untuk mempelajari model perilaku yang

rumit.

Rumus regresi data panel:

Yit= b0+ b1X1it+ b2X2it+ b3X3it+ b4X4it+ b5X5it+ εit

Model regresinya dalam bentuk log log, adalah sebagai berikut:

lnYit= b0+ b1lnX1it+ b2lnX2it+ b3lnX3it+ b4lnX4it+ b5lnX5it+ εit

Keterangan:

Y: Variabel Dependen: Kredit

b0: Konstanta

X1: Inflasi

X2: BIRate

X3: Dana Pihak Ketiga

X4:Non Performing Loan(NPL) X5:Capital Adequacy Ratio(CAR)

b (1,2,3,4,5) : Koefisien regresi masing-masing variabel independen

i : perusahaan

ε:error term

2. Model Data Panel

Nachrowi dan Usman, (2006:311) mengatakan ada beberapa

metode yang biasa digunakan untuk mengestimasi model regresi dengan

menggunakan data panel yaitu dengan model Ordinary Least Square, modelFixed Effects, dan modelRandom Effects.

Ordinary Least Square merupakan metode paling sederhana dalam melakukan pengolahan data panel. Pendekatan ini biasa digunakan untuk

mengolah data berbentuk pool. Kelemahan yang dimiliki Ordinary Least Square ini adalah tidak memperlihatkan perbedaan, baik antar individu mapupun antar waktu. Diestimasikan bahwa perilaku antara perusahaan,

sama dalam beberapa kurun waktu.

Fixed Effect merupakan teknik mengestimasi data panel dengan menggunakan variabel dummy untuk menangkap adanya perbedaan

intersep. Sedangkan Random Effect ini dapat digunakan untuk mengatasi kelemahan model efek tetap yang menggunakan variabel semu sehingga

model mengalami ketidakpastian. Tanpa menggunakan variabel dummy,

model Random Effect menggunakan residual yang diduga memiliki hubungan antar waktu dan antar objek. Namun salah satu syarat untuk

3. Pemilihan Model Data Panel

Pemilihan jenis model dalam data panel, adalah sebagai berikut:

a. Uji Chow

Uji Chow digunakan untuk membandingkan apakah model

Fixed Effect atau Common Effect yang lebih sesuai untuk digunakan dalam penelitian ini. Berikut ini rumus uji Chow yang mengacu

kepada Widarjono (2009:238).

Dimana:

RSSı:Residual sum of squares Common Effect

RSS₂:Residual sum of squares Fixed Effect

m :dfuntuknumerator

n : Jumlahobservasi

k: Jumlah parameter dalam modelFixed Effect

Hipotesis yang digunakan adalah:

Ho :Common Effectmodel H1:Fixed Effectmodel

Berdasarkan hipotesis yang telah dibuat, apabila hitung <

F-tabel, maka Ho diterima sehingga dalam penelitian ini menggunakan

Common Effect (OLS) dan tidak perlu melakukan Hausman test.

Namun sebaliknya, apabila F-hitung > F-tabel maka model yang tepat

b. Uji Hausman

Uji Hausman ini digunakan untuk menguji apakah dalam

penelitian ini lebih baik menggunakan model Fixed Effect atau

Random Effect. Berikut ini hipotesis yang digunakan: H0:Random Effectmodel

H1:Fixed Effectmodel

Statistik uji hausman ini mengikuti distribusi statistik chi-square dengan df sebanyak k, dimana k adalah jumlah variabel independen. Jika nilaichi-squarestatistik hausman >chi-squaretabel, maka H0 ditolak dan model yang lebih tepat adalah model Fixed

Effect, begitupun sebaliknya. Bila nilai chi-squarestatistik hausman <

chi-square tabel, maka model yang lebih tepat adalah modelRandom Effect(Widarjono, 2009:241).

4. Uji Asumsi Klasik

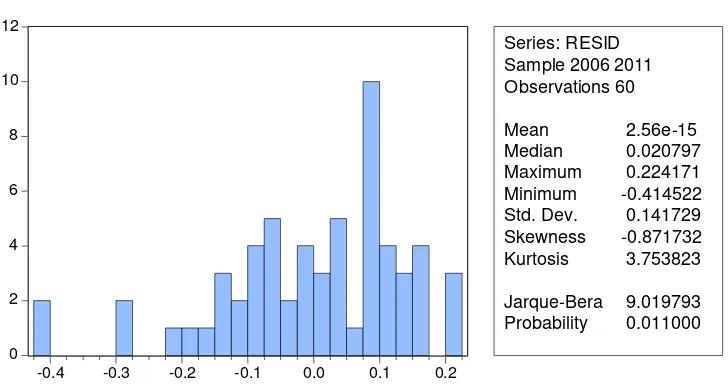

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi data panel, variabelnya berdistribusi normal atau

tidak. Model regresi yang baik adalah yang memiliki distribusi data

normal. Uji normalitas ini dapat diketahui dengan melihat kepada

b. Uji Multikolinearitas

Multikolinearitas adalah suatu kondisi adanya hubungan

linear antar variabel independen. Melibatkan beberapa variabel

independen, menjadikan multikolinearitas tidak akan terjadi pada

persamaan regresi sederhana (satu variabel dependen dan satu

variabel independen).

Dalam model regresi data panel jika terjadi korelasi antara

masing-masing variabel independen, maka dikatakan terjadinya

gejala multikolinearitas. Model regresi yang baik adalah yang tidak

terjadi korelasi antar variabel independennya. Pengujian ada

tidaknya gejala multikolinearitas dapat dilakukan dengan

menghitung koefisien korelasi antar variabel independen (Winarno,

2007:108).

Suatu model regresi yang bebas multikolinearitas adalah

tingkat korelasinya kurang dari 0,85. Jika mempunyai korelasi

melebihi 0,85 maka ada kemungkinan mengandung unsur

multikolinearitas (Widarjono, 2010:77). Dimana nilai R2 tinggi namun banyak variabel independen yang tidak signifikan terhadap

variabel dependen, maka hal ini merupakan gejala terdapatnya

multikolinearitas dalam model regresi.

c. Uji Heteroskedastisitas

Menurut Suliyanto (2011:95) uji Heteroskedastisitas

ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain. Jika varians dari residual satu pengamatan

ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika

berbeda disebut Heteroskedastisitas. Data yang baik adalah data

yang bersifat homoskedastisitas. Homoskedastisitas terjadi jika

varian variabel pada model regresi memiliki nilai yang konstan.

Model regresi yang baik akan meninggalkan residu (error) yang diasumsikan terdistribusi normal, yang tidak saling

berkorelasi atau tidak menunjukkan pola tertentu. Untuk menguji

apakah model mengandung heteroskedastis atau tidak dapat

menggunakan salah satunya adalah uji Park. Uji Park merupakan

cara untuk menguji masalah heteroskedastisitas data. Uji Park ini

dikembangkan oleh Park tahun 1966 (Winarno, 2009:118).

Langkahnya sebagai berikut:

ln (residual²) = b0+ b1X1it + ε

Ln merupakan ln dari variabel residual²

b0= Konstanta

X1= Variabel independen

Lalu lihat hasil regresi dan lihat koefisien parameter untuk

masing-masing variabel. Apabila masing-masing variabel

independen memiliki tingkat signifikansi > 0,05 maka dinyatakan