1

KANWIL DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA

Oleh :

MURNI RISTAULI MARPAUNG 122102173

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : MURNI RISTAULI MARPAUNG

NIM : 122102173

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI

ATAS ASET TETAP PADA KANWIL DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA

Tanggal 2015 Dosen Pembimbing Tugas Akhir

NIP. 19760705 200212 1 002 Iskandar Muda, SE, M.Si, Ak

Tanggal 2015 Ketua Prodi Diploma III Akuntansi

NIP. 195111114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 98002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : MURNI RISTAULI MARPAUNG

PENANGGUNG JAWAB TUGAS AKHIR

NIM : 122102173

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM INFORMASI AKUNTANSI

ATAS ASET TETAP PADA KANWIL

DIREKTORAT JENDERAL KEKAYAAN

NEGARA SUMATERA UTARA

Medan, Juli 2015

NIM 122102173

i

KATA PENGANTAR

Puji syukur yang tiada terhingga penulis panjatkan kehadirat Tuhan Yang

Maha Esa, karena atas rahmat dan kasihNya, penulis dapat menyelesaikan tugas

akhir ini dengan tepat sesuai dengan waktu yang direncanakan. Tugas akhir ini

disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada

Fakultas Ekonmi dan Bisnis Program Studi DIII Akuntansi Universitas Sumatera

Utara. Dalam rangka memenuhi kewajiban tersebut maka penulis menyusun tugas

akhir ini dengan judul “ Sistem Informasi Akuntansi Atas Aset Tetap Pada Kanwil

Direktorat Jenderal Kekayaan Negara Sumatera Utara”

Dalam penulisan tugas akhir ini tidak mungkin penulis dapat

menyelesaikan tanpa bantuan dari berbagai pihak, baik dukungan moril maupin

materil. Untuk itu penulis mengucapkan terima kasih yang sedalam-dalamnya dan

tulus kepada semua pihak yang telah membantu selama mengerjakan laporan

penulisan ini kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Bapak Iskandar Muda, S.E, M.Si, Ak selaku dosen pembimbing , membimbing

ii

menyelesaikan studinya dengan baik. Semoga Tuhan Yang Maha Esa selalu

melimpahkan kasih dan berkatNya kepada mereka.

6. Kepada Kakak, Abang dan Adik penulis yang tercinta, Yenny Happy R

Marpaung, Togi Welfrits N Marpaung, Erwin Oktavianus Marpaung dan

Citrawati Marpaung. Terima kasih atas dukungannya.

7. Semua dosen yang telah mendidik penulis selama mengajar pendidikan di

Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara in hingga akhirnya penulis bisa menyelesaikan

pendidikannya.

8. Bapak Kakanwil, Ibu Kepala Bidang Penilaian Ari Fitri Mahesa dan seluruh

staf pegawai DJKN SUMUT, Terima kasih banyak karena telah membantu

penulis mendapatkan persetujuan riset di Direktorat Jenderal Kekayan Negara

Sumatera Utara dan telah memberikan informasi yang dibutuhkan penulis serta

sarannya

9. Kepada teman-teman MCM (Ministry Campus Medan), Debby Waruwu,

Kakak Melisa, Abang Egen, Nancy Pakpahan dan semua brother sister.

Terima kasih atas doa dukungannya dan tetap semangat melayani Tuhan.

10. Terima kasih untuk Apriyanti Toisuta sahabatku tercinta yang selalu ada saat

suka dan duka, Terima kasih untuk Era Sari Purba yang sering membuat

iii

si boru karo yang paling rempong, Putri Rahayu si boru jawa yg eksis selfie,

Ariza Syafnur yang selalu membuat lucu, Rima Nurwani Pane yang sok

kalem tapi sebenarnya sering galau. Nadia Hasibuan dan teman-temanku di

Program Studi Diploma III Akuntansi Grup C stambuk 2012. Terima kasih

untuk 3 tahun in. Aku mengasihi kalian

Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu

penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di

masa yang akan datang. Harapan penulis semoga tugas akhir ini dapat

memberikan manfaat dan masukan bagi pembaca sehingga dapat membantu

penulisan tugas akhir lainnya.

Medan, Juli 2015 Penulis

122102173

iv

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ………. vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ………... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survey/Observasi... 4

2. Rencana Isi ... 4

BAB II KANWIL DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA ………. 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 12

C. Job Description ... 13

D. Jaringan Kegiatan ... 22

E. Kinerja Kegiatan Terkini……… 23

v

BAB III SISTEM INFORMASI AKUNTANSI ATAS ASET TETAP PADA DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA

UTARA ……….... 25

A. Sistem Informasi Akuntansi ... 25

B. Pengertian dan Klasifikasi Aset Tetap ... 27

C. Aset Tetap pada Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara ... 28

D. Cara Perolehan Aset Tetap ... 30

E. Metode Penyusutan Aset Tetap ... 32

F. Penggantian Aset Tetap ... 36

G. Sistem Informasi Akuntansi Aset Tetap ... 37

BAB IV KESIMPULAN DAN SARAN ……… 47

A. Kesimpulan ... 47

B. Saran ... 47

DARTAR PUSTAKA ... 49

vi

vii

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Organisasi Kantor Wilayah Direktorat Jenderal

viii

1. Laporan Barang Kuasa Pengguna Tahunan……… 51

2. Laporan Posisi Barang Milik Negara di Neraca Posisi Per Tanggal 31

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Semakin pesatnya persaingan usaha, perkembangan ilmu pengetahuan, dan

perkembangan yang luar biasa pada teknologi jelas akan membawa dampak bagi

ilmu akuntansi. Akuntansi sebagai media informasi keuangan memegang peranan

yang sangat penting dalam suatu perusahaan.Salah satu perannya adalah sebagai

alat berpikir dalam membuat perencanaan dan pengendalian perusahaan.Agar

peran-perannya dapat berfungsi dengan baik, untuk itu sangat diperlukan

informasi akuntansi yang relevan dan dapat di andalkan.Untuk dapat

menghasilkan informasi yang memenuhi kualitas relevan dan dapat diandalkan di

perlukan suatu sistem yang mengatur dan mengelola data akuntansi serta

menghasilkan informasi akuntansi yang disebut sistem informasi akuntansi.

Sistem Informasi Akuntansi adalah kumpulan sumber daya seperti

manusia dan peralatan yang dirancang untuk mengubah data keuangan dan data

lainnya menjadi informasi. Untuk melaksanakan suatu sistem informasi akuntansi

unsur-unsur yang terlibat adalah manusia sebagai pelaksana dari sistem,

organisasi sebagai obyek yang membutuhkan sistem, dan pengolahan data

transaksi untuk menghasilkan informasi. Salah satu bagian dari sistem informasi

akuntansi yang memiliki faktor yang cukup besar dan memiliki andil untuk

menghasilkan laporan keuangan adalah aset tetap. Hampir setiap perusahaan, baik

tetap untuk menjalankan kegiatan operasional setiap harinya.Aset tetap

merupakan harta perusahaan yang masa penggunaannya lebih dari satu periode

normal akuntansi (biasanya di atas satu tahun penggunaan). Perolehan aset tetap

dapat ditempuh dengan berbagai cara.

Di dalam menjalankan kegiatan operasi perusahaan, proses perolehan aset

tetap tersebut tentu memerlukan pertimbangan-pertimbangan bagi pihak

perusahaan. Karena kesalahan dalam mempertimbangkan cara memperoleh aset

tetap juga akan mempengaruhi operasi perusahaan, terutama dari segi dana yang

tersedia untuk memperoleh aset tersebut.

Selain itu, aset tetap yang dimiliki perusahaan juga tentunya mempunyai

batas waktu tertentu untuk beroperasi, serta memerlukan perbaikan-perbaikan

yang kadangkala juga membutuhakan dana yang tidak sedikit jumlahnya,

disamping biaya-biaya pemeliharaan rutin agar dapat menunjang kegiatan

pengoperasiaannya yang berkesinambungan. Untuk itu diperlukan suatu

penerapan sistem informasi akuntansi aset tetap sebagai perencanaan atas

kebijakan-kebijakan apa yang perlu diambil dalam penanganan aset tetap.

Penanganan aset tetap bertujuan untuk memperoleh efisiensi dan

pengamanan terhadap aset agar dana yang di investasikan ke dalam aset tetap

memperoleh manfaat yang maksimum sesuai dengan jangka waktu

pemakaiannya, serta untuk menghindari ketidakwajaran pelaporan biaya dalam

satu periode akuntansi. Berdasarkan latar belakang tersebut, terlihat bahwa aset

tetap merupakan keputusan yang sangat penting dalam kelangsungan hidup

3

dengan judul “SISTEM INFORMASI AKUNTANSI ATAS ASET TETAP

PADA KANWIL DIREKTORAT JENDERAL KEKAYAAN NEGARA (DJKN)

SUMATERA UTARA”

B. Rumusan Masalah

Berdasarkan latar belakang diatas , maka penulis merumuskan masalah :

1. Apa Saja Aset Tetap yang ada pada Kanwil Direktorat Jenderal

Kekayan Negara Sumatera Utara?

2. Apakah Sistem Informasi Akuntansi pada Kanwil Direktorat Jenderal

Kekayan Negara Sumatera Utara sudah berjalan dengan efektif dan

efisien?

3. Bagaimana Pengelolaan Aset Tetap pada Kanwil Direktorat Jenderal

Kekayan Negara Sumatera Utara?

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

a. Bagi peneliti sebagai salah satu syarat menyelesaikan pendidikan di

Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis Program

Studi Diploma III Akuntansi.

b. Untuk mengetahui bagaimana sistem informasi akuntansi atas aset

tetap pada Kanwil Direktorat Jenderal Kekayan Negara Sumatera

2. Manfaat Penelitian

a. Bagi penulis, dapat menambah wawasan dan memperdalam

pengetahuan secara teoritis maupun praktis mengenai pengawasan

internal aset tetap.

b. Bagi peneliti lainnya, dapat digunakan sebagai pembanding untuk

melakukan penelitian pada waktu yang akan datang.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

Penelitian dilakukan di Kanwil Direktorat Jenderal Kekayan Negara

Sumatera Utara, beralamatkan Jln. Diponegoro No. 30 Medan.Jadwal penelitian

dan penyusunan tugas akhir dapat dilihat pada tabel 1.1 dibawah ini.

Tabel 1.1

Jadwal Survey / Observasi dan Penyusunan Tugas Akhir

No KEGIATAN

April

Mei 2015

Juni 2015 2015

IV I II III IV I II

1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

5

yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis.

Oleh karena itu, laporan penelitian tugas akhir ini disusun dan diperinci didalam

bab-bab ini.

BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian, rencana

penulisan yang mencakup jadwal survey/observasi dan rencana

isi.

BAB II : KANWIL DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA

Pada bab ini meliputi sejarah ringkas instansi, struktur

organisasi , job description, jaringan kegiatan, kinerja kegiatan

terkini dan rencana kegiatan Kanwil Direktorat Jenderal

Kekayaan Negara Sumatera Utara.

BAB III : SISTEM INFORMASI AKUNTANSI ATAS ASET TETAP PADA KANWIL DIREKTORAT JENDERAL

KEKAYAAN NEGARA SUMATERA UTARA

Pada bab ini penulis mencoba untuk menguraikan mengenai

sistem informasi akuntansi, pengertian dan klasifikasi aset

Negara Sumatera Utara, cara perolehan aset tetap, metode

penyusutan aset tetap, penggantian aset tetap dan sistem

informasi akuntansi aset tetap.

BAB IV : KESIMPULAN DAN SARAN

Pada bab ini, penulis mencoba menyimpulkan hasil penelitian

yang didapat dengan menganalisa data yang tersedia serta

memberikan saran yang dianggap penting guna perbaikan

7 BAB II

KANWIL DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA

A. Sejarah Ringkas

Setelah Proklamasi Kemerdekaan RI tahun 1945, pemerintah menggulirkan

program pengucuran atau pemberian pinjaman dana untuk kredit bagi para

pengusaha kecil dalam rangka mendorong pertumbuhan perekonomian rakyat

pasca penjajahan. Kebijakan ini digariskan oleh Panitia Pemikir Siasat Ekonomi

yang didirikan oleh Muhammad Hatta pada tahun 1946.

Dalam perkembangannya, pengucuran atau pinjaman dana yang diberikan

oleh pemerintah tersebut tidak dapat dikembalikan tepat pada waktunya, bahkan

dana tersebut menjadi kredit macet. Bila keadaan tersebut tidak segera dilakukan

langkah pengamanan, maka dikhawatirkan akan sangat merugikan keuangan dan

kekayaan negara yang selanjutnya akan memperlambat pertumbuhan

perekonomian negara. Atas dasar pertimbangan tersebut dan mengingat sistem

penyelesaian perkara yang ada pada saat itu berdasarkan Pasal 195 HIR tidak

mampu melakukan fungsinya dalam melakukan pengamanan terhadap keuangan

dan kekayaan negara, maka berdasarkan Keputusan Penguasa Perang Pusat

Kepala Staf Angkatan Darat Nomor Kpts/Peperpu/0241/1958 tanggal 6 April

1958 dibentuk Panitia Penyelesaian Piutang Negara (P3N) dengan tugas

melakukan penyelesaian piutang Negara dengan cara Parate

lelang, dan keputusan hukum lainnya tanpa harus meminta bantuan lembaga

peradilan).

Berdasarkan Dekrit Presiden tanggal 5 Juli 1959, negara Indonesia kembali

ke keadaan tertib sipil yang dimulai pada tanggal 16 Desember 1960.Dalam

situasi tertib sipil tersebut, maka dasar hukum yang memayungi Keputusan

Penguasa Perang Pusat (yaitu Undang-Undang Dasar Sementara 1950) menjadi

tidak berlaku lagi. Oleh karena itu, seluruh Keputusan Penguasa Perang Pusat

berikut semua aturan pelaksanaannya tidak akan berlaku lagi. Namun demikian,

tugas dan kewenangan P3N untuk menyelesaikan piutang negara secara cepat dan

efisien masih dipandang relevan untuk tetap dilaksanakan.Oleh karena itu,

sebelum Keputusan Penguasa Perang Pusat tersebut dicabut, maka dipandang

perlu untuk menyusun suatu ketentuan pengganti yang dapat mempertahankan

eksistensi tugas dan kewenangan pengurusan piutang negara yang cepat dan

efisien.

Pada tanggal 14 Desember 1960 pemerintah menetapkan Undang-Undang

Nomor 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara. Berdasarkan

Undang-Undang tersebut pemerintah membentuk Panitia Urusan Piutang Negara

(PUPN) sebagai pengganti P3N.Guna melestarikan dan mempertahankan

eksistensi kewenangan P3N, maka PUPN juga diberikan kewenangan Parate

Eksekusi dalam melaksanakan tugasnya.

Pada tahun 1971 penyerahan piutang negara yang berasal dari kredit

investasi cukup banyak, namun struktur organisasi dan sumber daya manusia

9

1976 dibentuk Badan Urusan Piutang Negara (BUPN) dengan tugas mengurus

penyelesaian piutang negara, sedangkan PUPN yang merupakan panitia

interdepartemental hanya menetapkan produk hukum dalam pengurusan piutang

negara. Sebagai penjabaran Keputusan Presiden Nomor 11 Tahun 1976 tersebut,

maka Menteri Keuangan mengeluarkan Surat Keputusan Nomor 517/MK/IV/1976

tentang susunan organisasi dan tata kerja BUPN, dimana tugas pengurusan

piutang negara dilaksanakan oleh Satuan Tugas (Satgas) BUPN.

Meningkatnya piutang negara yang pengurusannya diserahkan kepada

BUPN menandakan makin banyaknya piutang negara yang bermasalah (macet),

baik berasal dari perbankan yang mempunyai agunan maupun non perbankan.

Untuk mengatasi permasalahan tersebut, pemerintah memandang perlu

mengeluarkan suatu kebijakan guna mempercepat proses pelunasan piutang

negara. Untuk itu diterbitkanlah Keputusan Presiden Nomor 21 Tahun 1991 yang

menggabungkan fungsi lelang dan seluruh aparatnya dari lingkungan Direktorat

Jenderal Pajak ke dalam struktur organisasi BUPN, sehingga terbentuklah

organisasi baru yang bernama Badan Urusan Piutang dan Lelang Negara

(BUPLN).

Sebagai tindak lanjut dari Keputusan Presiden Nomor 21 Tahun 1991,

Menteri Keuangan memutuskan bahwa tugas operasional pengurusan piutang

negara dilakukan oleh Kantor Pelayanan Pengurusan Piutang Negara (KP3N),

sedangkan tugas operasional lelang dilakukan oleh Kantor Lelang Negara (KLN).

Selanjutnya berdasarkan Keputusan Presiden Nomor 177 Tahun 2000 yang

tanggal 3 Januari 2001, BUPLN ditingkatkan menjadi Direktorat Jenderal Piutang

dan Lelang Negara (DJPLN).

Untuk menyesuaikan tugas dan fungsi pada kantor operasional, maka Kantor

Pelayanan Pengurusan Piutang Negara (KP3N) dan Kantor Lelang Negara (KLN)

dilebur menjadi satu dengan nama Kantor Pengurusan Piutang dan Lelang Negara

(KP2LN).Penyatuan ini dikukuhkan dengan Keputusan Menteri Keuangan Nomor

425/KMK.01/2002 tanggal 2 Oktober 2002 tentang Organisasi dan Tata Kerja

Kantor Wilayah Direktorat Jenderal Piutang dan Lelang Negara dan Kantor

Pelayanan Piutang dan Lelang Negara.

Pada tahun 2006 terjadi penataan organisasi di lingkungan Departemen

Keuangan dimana fungsi Pengurusan Piutang Negara dan Pelayanan Lelang

digabung dengan fungsi Pengelolaan Kekayaan Negara Direktorat Pengelolaan

Barang Milik/Kekayaan Negara (PBM/KN) DJPb, sehingga Direktorat Jenderal

Piutang dan Lelang Negara (DJPLN) berubah menjadi Direktorat Jenderal

Kekayaan Negara (DJKN) berdasarkan Peraturan Presiden Nomor 66 Tahun 2006

tentang Perubahan Keempat atas Peraturan Presiden Nomor 10 Tahun 2005

tentang Unit Organisasi dan Tugas Eselon I Kementerian Republik Indonesia.

Dengan adanya perubahan organisasi tersebut, maka KP2LN berganti nama

menjadi Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) dengan

tambahan fungsi pelayanan di bidang kekayaan negara dan penilaian sesuai

Peraturan Menteri Keuangan Nomor 135/PMK.01/2006 tentang Organisasi dan

11

Hal ini merupakan salah satu hasil Reformasi Birokasi yaitu penyatuan

fungsi-fungsi yang sejenis ke dalam satu unit Eselon I.

Unit kerja Kantor Pusat DJKN terdiri dari 8 unit eselon II, yaitu: Sekretariat,

Direktorat Barang Milik Negara, Direktorat Kekayaan Negara Dipisahkan,

Direktorat Piutang Negara dan Kekayaan Negara Lain-Lain, Direktorat Penilaian,

Direktorat Pengelolaan Kekayaan Negara dan Sistem Informasi, Direktorat

Lelang, dan Direktorat Hukum dan Hubungan Masyarakat. Selain itu, DJKN juga

mempunyai unit kerja vertikal yang tersebar di seluruh Indonesia, yang terdiri dari

17 Kantor Wilayah dan 70 KPKNL.

VISI

Visi dari Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara yang

telah ditetapkan adalah Menjadi pengelola kekayaan negara yang profesional dan

akuntabel untuk sebesar-besar kemakmuran rakyat

MISI

1. Mewujudkan optimalisasi penerimaan, efisiensi pengeluaran, dan

efektivitas pengelolaan kekayaan negara.

2. Mengamankan kekayaan negara secara fisik, administrasi, dan hukum.

3. Meningkatkan tata kelola dan nilai tambah pengelolaan investasi

pemerintah.

4. Mewujudkan nilai kekayaan negara yang wajar dan dapat dijadikan acuan

dalam berbagai keperluan.

5. Melaksanakan pengurusan piutang negara yang efektif, efisien, transparan,

B. Struktur Organisasi

Struktur organisasi merupakan kerangka yang mengelompokkan hubungan

antara orang-orang pada suatu organisasi.Setiap bagian dalam organisasi memiliki

pengertian tentang tanggung jawab dan pembagian tugas, bagaimana

masing-masing bagian berhubungan satu dengan yang lainnya dan wewenang yang

didelegasi pada masing-masing bagian.

Struktur organisasi yang terencana akan sangat membantu kelancaran

usaha dan berfungsi menjalankan kewajiban dan tanggung jawab serta

menghindarkan kesimpang siuran dalam melaksanakan pekerjaan. Dalam struktur

organisasi tersebut tercermin pembagian kerja dan tanggung jawab yang

dimaksud untuk mempermudah penentuan serta mengarahkan dan mengatasi

pelaksanaan pekerjaan tersebut.

Dengan demikian sudah merupakan keharusan bagi seorang pimpinan atau

atasan untuk memikirkan dan memciptakan pembagian tugas yang tepat bagi

setiap tingkat. Demi tercapainya tujuan umum suatu instansi diperlukan suatu

wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut.

Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah

ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi

dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat ditetapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan melalui

kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

13

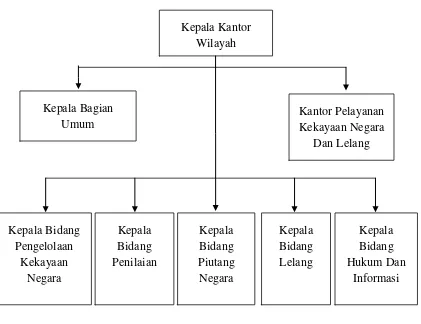

Gambar 2.1

Struktur Organisasi Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara

Sumber : Buku Peraturan Menteri Keuangan Republik Indonesia Tentang

Ketentuan Umum Pegawai Kantor Wilayah Direktorat Jenderal

Kekayaan Negara Sumatera Utara

C. Job Description

Berikut ini adalah job description dari setiap unit pada Kepala Kantor

Wilayah, Bagian Umum, Bidang Pengelolaan Kekayaan Negara, Bidang

Penilaian, Bidang Piutang Negara, Bidang Lelang, dan BidangKepatuhan Internal,

Hukum, dan Informasi.

Berdasarkan keputusan Peraturan Menteri Keuangan Nomor

135/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat

Jenderal Kekayaan Negara pada Kanwil Direktorat Jenderal Kekayaan Negara

Sumatera Utara terdiri dari :

Kepala Kantor Wilayah

1. Kantor Wilayah mempunyai tugas melaksanakan koordinasi, bimbingan

teknis, pengendalian, evaluasi dan pelaksanaan tugas di bidang kekayaan

negara, piutang negara dan lelang.

2. Memberikan pemberian bimbingan teknis, pemantauan dan evaluasi

pelaksanaan di bidang kekayaan Negara.

3. Memberikan teknis, supervisi, pemantauan dan evaluasi pelaksanaan di

bidang penilaian.

4. Memberikan bimbingan teknis, penggalian potensi, pemantauan dan

evaluasi pelaksanaan pengurusan piutang negara.

5. Memberikan bimbingan teknis, penggalian potensi, pemantauan, evaluasi

dan verifikasi lelang serta pengembangan lelang.

6. Memberikan pelayanan bantuan hukum di bidang kekayaan negara,

penilaian, piutang negara dan lelang.

Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara terdiri dari:

a. Bagian Umum

b. Bidang Pengelolaan Kekayaan Negara (PKN)

c. Bidang Penilaian

15

e. Bidang Lelang

f. Bidang Kepatuhan Internal Hukum dan Informasi

a. Bagian Umum

Bagian Umum terdiri dari Subbagian Kepegawaian, Subbagian Keuangan

dan Subbagian Tatausaha.

Sub Bagian Kepegawaian mempunyai tugas yaitu:

1. Melakukan telaahan dalam rangka penyelesaian kasus pelanggaran

disiplin pegawai Kanwil Direktorat Jenderal Kekayaan Negara sesuai

dengan ketentuan yang berlaku.

2. Melakukan penelaahan dalam rangka penyelesaian permohonan izin

perkawinan dan penceraian atau surat izin beristri lebih dari satu sesuai

dengan ketentuan yang berlaku.

3. Melakukan penelaahan dalam rangka penyelesaian izin permohonan ke

luar negeri pegawai Kantor Wilayah Direktorat Jenderal Kekayaan

Negara sesuai dengan ketentuan yang berlaku.

4. Melakukan penelaahan dalam rangka mutasi pegawai di lingkungan

Kantor Wilayah Direktorat Jenderal Kekayaan Negara.

5. Melakukan penelaahan dalam rangka Usulan Kenaikan Pangkat

Pegawai Golongan III/a keatas ke Kantor Pusat DJKN dan kenaikan

pangkat ke BKN Regional untuk golongan II/d kebawah.

7. Melakukan penelaahan dalam rangka pembuatan Surat Kenaikan Gaji

Berkala, melakukan penelaahan dalam rangka pemberian usulan

8. Melakukan penelaahan dalam rangka usulan pensiun pegawai ke

kantor pusat dan BKN regional.

9. Melakukan penelaahan dalam rangka pemberian izin belajar pegawai

yang melanjutkan pendidikan.

Sub Bagian Keuangan mempunyai tugas yaitu:

1. Menyiapkan konsep telaahan dalam rangka rencana kerja Subbagian

Keuangan sebagai bahan penyusunan rencana kerja bagian umum.

2. Menyiapkan konsep telaahan dalam rangka penatausahaan

peraturan-peraturan di bidang keuangan.

3. Menyiapkan konsep telaahan dalam rangka menyusun Daftar Usulan

Kegiatan (DUK) dan Daftar Usulan Proyek (DUP) kantor-kantor di

lingkungan Kantor Wilayah agar penyusunan anggaran rutin dan

pembangunan dilakukan secara terpadu.

4. Menyiapkan konsep telaahan dalam rangka menyusun konsep usulan

Anggaran Belanja Rutin dan Pembangunan, Anggaran Belanja

Tambahan (ABT), revisi DIPA dilakukan secara terpadu.

5. Menyiapkan konsep telaahan telaahan DIPA dan petunjuk pelaksanaan

kepada kantor-kantor di lingkungan Kantor Wilayah DJKN sebagai

dasar untuk menggunakan dana yang tertinggi yang tersedia bagi

unit-unit yang bersangkutan.

6. Menyiapkan konsep telaahan dalam rangka melakukan permintaan dana

TKPKN kepada Bagian Keuangan berdasarkan jumlah kebutuhan dana

17

7. Menyiapkan konsep telaahan dalam rangka menyusun konsep laporan

pelaksanaan anggaran belanja rutin dan pembangunan Kanwil DJKN

sebagai bahan bagi pimpinan untuk memantau realisasi pelaksanaan

anggaran rutin lainnya agar sesuai dengan batas anggaran yang telah

ditetapkan.

8. Menyiapkan konsep telaahan dalam rangka melakukan penatausahaan

keuangan Kanwil DJKN berdasarkan peraturan perundang-undangan

yang berlaku.

Sub Bagian Tata Usaha dan Rumah Tangga mempunyai tugas yaitu:

1. Melakukan penelaahan dalam rangka penyiapan rencana pelaksanaan

pengadaan alat barang inventaris kantor/ATK/barang cetakan.

2. Melakukan penelaahan dalam rangka pemeliharaan atau perbaikan

barang inventaris kantor/gedung kantor/ rumah dinas sesuai dengan

dana yang tersedia.

3. Melakukan konsep telaahan dalam rangka permohonan penghunian

rumah dinas di lingkungan Kantor Wilayah.

b. Bidang PKN

1. Menyiapkan konsep analisis dalam rangka pelaksanaan bimbingan

teknis di bidang pengelolaan BMN Lingkup I.

2. Menyiapkan konsep analisis dalam rangka penyelesaian usulan

penetapan status penggunaan BMN Lingkup I.

3. Menyiapkan konsep analisis dalam rangka penyelesaian usulan

(KSP), Bangun Serah Guna/ Bangun Guna Serah (BSG/BGS), dan

Kerja Sama Penyediaan Infrastruktur (KSPI) Lingkup I.

4. Menyiapkan konsep analisis dalam rangka penyelesaian usulan

penghapusan BMN Lingkup I.

6. Menyiapkan konsep analisis dalam rangka penyelesaian usulan

pemindahtanganan (penjualan, tukar menukar, hibah, penyertaan modal

pemerintah) BMN Lingkup I.

7. Menyiapkan konsep analisis dalam rangka pelaksanaan inventarisasi,

pembukuan dan pelaporan dalam rangka penatausahaan BMN Lingkup.

8. Menyiapkan konsep analisis dalam rangka pelaksanaan akuntansi ,

penyusunan Laporan Barang Milik Negara, dan penyusunan Daftar

Barang Milik Negara Lingkup I.

9.Menyiapkan konsep analisis dalam rangka pelaksanaan pengawasan,

pemantauan evaluasi dan pertanggungjawaban pengelolaan BMN

Lingkup I.

c. Bidang Penilaian

1. Menyiapkan konsep rumusan kebijakan, standardisasi dan bimbingan

teknis di bidang penilaian lingkup I.

2. Menyiapkan konsep rumusan pemantauan, evaluasi dan rekondasi

terhadap pelaksanaan dan laporan penilaian kekayaan negara lingkup I

19

3. Menyiapkan konsep rumusan atas supervisi dan konsultasi pelaksanaan

kebijakan teknis penilaian kekayaan negara lingkup I yang dilakukan

oleh Kantor Pelayanan.

4. Menyiapkan konsep rumusan bahan pembinaan, pengawasan, dan

peningkatan kualitas penilai lingkup I.

5. Menyiapkan konsep rumusan terhadap penggalian potensi penilaian

kekayaan negara lingkup I.

6. Menyiapkan bahan penyusunan konsep hasil verfikasi atas penilaian

lingkup.

7. Menyiapkan konsep rumusan atas review laporan penilaian lingkup I

oleh penilai eksternal atas permohonan direktorat lain, atau pihak

lainnya.

8. Menyiapkan konsep rumusan terhadap pertimbangan usul penilaian

kekayaan negara lingkup I yang menggunakan jasa penilai eksternal.

d. Bidang Piutang Negara

1. Menyiapkan konsep bahan perumusan bimbingan teknis pergurusan

piutang negara.

2. Menyiapkan konsep penggalian potensi pengurusan piutang negara.

3. Menyiapkan konsep evaluasi penetapan, penagihan, dan eksekusi

barang jaminandan/atau harta kekayaan milik penanggung hutang atau

penjamin hutang.

4. Menyiapkan konsep bahan pertimbangan atas penetapan persetujuan/

5. Menyiapkan konsep bahan pertimbangan atas usul paksa badan

penanggung hutang dan/ atau penjamin hutang.

6. Menyiapkan konsep bahan pertimbangan atas usul penghapusan piutang

negara.

7. Menyiapkan konsep bahan pertimbangan dan penetapan atas usul

restrukturisasi piutang negara.

8. Menyiapkan konsep bahan pertimbangan atas usul pencegahan

bepergian ke luar negeri atas dari penanggung hutang/penjamin hutang.

e. Bidang Lelang

1. Menyiapkan konsep bimbingan teknis pelaksanaan operasioanl lelang

lingkup I

2. Menyiapkan konsep pelaksanaan penggalian potensi lelang lingkup I.

3. Menyiapkan konsep pemantauan pelaksanaan lelang lingkup I.

4. Menyiapkan konsep evaluasi pelaksanaan lelang lingkup I.

5.Menyiapkan konsep verifikasi dan penatausahaan Risalah Lelang

lingkup I.

6. Menyiapkan konsep pengembangan lelang lingkup I.

7. Menyiapkan konsep pengawasan lelang lingkup I.

8. Menyiapkan konsep pemeriksaan lelang dan pembukuan hasil lelang.

f. Bidang Kepatuhan Internal Hukum dan Informasi Kepatuhan Internal :

1. Menyiapkan bahan bimbingan teknis pemantauan dan penjaminan

21

2. Menyiapkan bahan penyusunan rencana pemantauan pengendalian

internal di lingkungan Kantor Wilayah.

3. Menyiapkan bahan serta melaksanakan pemantauan pengendalian intern

dan kepatuhan kode etik dan disiplin pegawai di lingkungan Kantor

Wilayah.

4. Menyiapkan bahan rekomendasi hasil pemantauan pengendalian intern

di lingkungan Kanwil.

5. Menyiapkan bahan laporan pelaksanaan tindak lanjut rekomendasi hasil

pemantauan pengendalian internal di lingkungan kanwil.

6. Menyiapkan bahan perumusan rekomendasi proses bisnis di lingkungan

Kantor Wilayah.

Hukum :

1. Melakukan bantuan hukum di bidang kekayaan negara, penilaian,

pengurusan piutang dan lelang.

2. Melaksanakan penanganan perkara Tata Usaha Negara (TUN) yang

ditujukan ke Kepala Kanwil.

3. Melaksanakan penanganan perkara perdata non Tuntutan Ganti Rugi

(TGR) yang ditujukan ke Kanwil.

4. Melaksanakan penanganan perkara perdata yang mengandung TGR dan

perkara perdata eks BPPN baik TGR dan non TGR yang di tujukan ke

kanwil.

5. Menyusun laporan rekapitulasi perkembangan penanganan perkara

6. Melakukan penyiapan bahan dalam rangka pendampingan perkara

pidana di bidang kekayaan negara, penilaian, pengurusan piutang dan

lelang baik di lingkungan Kanwil maupun permohonan pendampingan

dari kantor vertikal di wilayah kerjanya.

Informasi :

1. Melakukan pengolahan dan pentabulasian data di bidang kekayaan

negara.

2. Melakukan pengolahan dan pentabulasian data di bidang penilaian.

3. Melakukan pengolahan pentabulasian data di bidang piutang negara.

4. Melakukan pengolahan dan pentabulasian data di bidang lelang.

5. Melakukan pengolahan dan informasi di bidang kekayaan

negara.pentabulasian data dalam rangka penyajian

6. Melakukan pengolahan dan pentabulasian data dalam rangka penyajian

informasi di bidang penilaian.

D. Jaringan Usaha Kegiatan

Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara memiliki

kantor operasional vertikal di bawahnya yg disebut Kantor Pelayanan Kekayaan

Negara dan Lelang (KPKNL). Terdapat 4 (empat) KPKNL dibawanya, yaitu

KPKNL P.Siantar, KPKNL Medan, KPKNL Padang Sidempuan dan KPKNL

Kisaran. Kantor Wilayah Direktorat Jenderal Kekayaan Negara yang selanjutnya

23

Ialah instansi vertikal Direktorat Jenderal Kekayaan Negara yang berada di

bawah dan bertanggungjawab langsung kepada Direktur Jenderal Kekayaan

Negara. Disamping itu juga Kanwil Direktorat Jenderal Kekayaan Negara

Sumatera Utara melayani satuan kerja vertikal berupa kementerian dan lembaga di

wilayah Sumatera utara. Pelayanan penilaian dan konsolidasi BMN, pelayanan

lelang dan pelayanan pengurusan piutang negara.

E. Kinerja Kegiatan Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga

pada Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara .Tidak mudah

dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi,

disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hsil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi kinerja kegiatan terkini yang dijalankan

Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara adalah

menyelenggarakan program E-AUCTION (Lelang Elektronik) di bidang lelang,

di bidang kepatuhan internal hukum dan informasi menyelenggarakan

inventarisasi data untuk SDA dan melakukan penilaian Barang Milik Negara

(BMN) dan Barang Milik Daerah (BMD) di bidang penilaian.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan di Kantor Wilayah

Direktorat Jenderal Kekayaan Negara Sumatera Utara seperti perayaan hari- hari

F. Rencana Kegiatan

Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara

mengembangkan berbagai program kegiatan yang dapat memberikan kontribusi

penting bagi peningkatan pertumbuhan ekonomi bangsa.

1. Melaksanakan pengambilan sumpah Pegawai Negeri Sipil (PNS) dan

Pelantikan Jurusita Piutang Negara di Lingkungan Kanwil DJKN Sumatera

Utara.

2. Mengkaji Ulang untuk pemanfaatan /pemindahtanganan Barang Milik Negara

(BMD) dan Barang Milik Negara (BMN) di Kanwil DSumatera Utara, DJKN

Medan, DJKN Siantar, DJKN Siantar dan DJKN Padang Sidempuan.

3. Membentuk Tim Gabungan AKB

4. Melakukan penilaian/ penghapusan aset Perum Perumnas

5. Menyelenggarakan Seminar penilai

7. Memasukkan peraturan 2014 ke Kepatuhan Internal Hukum dan Informasi

25 BAB III

SISTEM INFORMASI AKUNTANSI ATAS ASET TETAP PADA KANWIL DIREKTORAT JENDERAL KEKAYAAN NEGARA

SUMATERA UTARA

1. Sistem Informasi Akuntansi

Sistem Informasi Akuntansi merupakan sistem informasi fungsional yang

lainnya seperti sistem informasi keuangan, sistem informasi pemasaran, sistem

informasi produksi dan sistem informasi sumber daya manusia. Sistem-sistem

informasi lain membutuhkan data keuangan dari sistem informasi akuntansi.

Hal ini menunjukkan bahwa suatu perusahaan/instansi yang akan

membangun sistem informasi manajemen, disarankan untuk membangun sistem

informasi akuntansi terlebih dahulu. Fungsi penting yang dibentuk SIA pada

sebuah organisasi/instansi antara lain : Mengumpulkan dan menyimpan data

tentang aktivitas dan transaksi. Memproses data menjadi informasi yang dapat

digunakan dalam proses pengambilan keputusan. Melakukan kontrol secara tepat

terhadap aset instansi.

Sistem Informasi Akuntansi Menurut Ahli

1. Sistem Informasi Akuntansi Menurut Bodnar dalam bukunya yang

diterjemahkan oleh Jusuf, (2006,1) menyatakan “kumpulan sumber daya,

seperti: manusia dan peralatan, yang diatur untuk mengubah data menjadi

informasi akuntansi”. Informasi ini di komunikasikan pada penggunanya

2. Sistem Informasi Akuntansi Menurut Mulyadi (2001,3) mendefinisikan

“Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang

dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhakan oleh manajemen guna memudahkan pengelolahan perusahaan”.

3. Sistem Informasi Akuntansi Menurut Kieso (2007,72) mendefinisikan

“Sistem informasi akuntansi ialah sistem pengumpulan dan pemrosesan

data transaksi serta penyebaran informasi keuangan pada pihak yang

berkepentingan.Sistem informasi berkembang sepanjang waktu dan menjadi

semakin kompleks seiring dengan perkembangan organisasi.Sistem informasi

akuntansi untuk mendukung proses bisnis dan bersaing secara kompetitif.

4. Sistem Informasi Akuntansi Menurut Widjajanto (2001,4) menyatakan

“Sistem informasi akuntansi adalah susunan formulir, catatan, peralatan

termasuk komputer dan perlengkapannya serta alat komunikasi tenaga

pelaksanaannya dan laporan yang terkoordinasi secara erat yang didesain

untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan

manajemen.

5. Sistem Informasi Akuntansi Menurut Romney dan Steinbart, (2006:6)

menyatakan terdiri dari 6 komponen, yaitu :

a.People yang mengoperasikan sistem tersebut dan melakukan berbagai

macam fungsi.

b.Procedures and instructions, baik manual maupun otomatis, yang

termasuk dalam kegiatan pengumpulan, pemrosesan, dan penyimpanan data mengenai aktivitas organisasi.

c.Data tentang organisasi dan proses bisnisnya.

d.Software digunakan untuk memproses data organisasi. e.Information technology infrastructure

f. Internal control and security measures, yang mengamankan data dalam

27

2. Pengertian dan Klasifikasi Aset Tetap

Didalam menghasilkan laporan keuangan , Aset Tetap mempunyai pengaruh

yang besar dalam penggunaan Sistem Informasi Akuntansi, termasuk pada Kanwil

Direktorat Jenderal Kekayaan Negara Sumatera Utara.

Menurut Soemarso (2004,233) menyatakan “Aset Tetap ialah aset bernilai

besar yang sifatnya tetap atau permanen, digunakan dalam kegiatan perusahaan

dan tidak untuk dijual kembali dalam kegiatan normal dan memiliki masa manfaat

lebih dari satu tahun.

Menurut Harahap (2002,1) menyatakan :aset tetap adalah salah satu pos

dalam laporan keuangan khususnya laporan posisi keuangan dan juga

mempengaruhi laporan laba rugi melalui pos biaya penyusutan”.

Menurut Harahap ( 2002,22) klasifikasi aset tetap dipandang dari berbagai

sudut yaitu:

a. Berdasarkan sudut substansi :

1. Tangible Assets( aset tetap berwujud) seperti Lahan, Mesin, Gedung, dan

Peralatan.

2. Intangible Asset( Aset yang tidak berwujud) seperti HGU, HGB,

Goodwill-Patents, Copyright, Franchise, dan lain-lain.

b. Berdasarkan sudut disusutkan atau tidak

1. Depreciated Plant Assets yaitu aset tetap yang disusutkan seperti Building

(Bangunan), Equipment (Peralatan), Machine (Mesin), Investaris, Jalan,

2. Underpreciated Plant Assets, aset tetap yang tidak disusutkan sperti Land

(Tanah).

3. Aset Tetap Pada Kanwil Direktorat Jenderal Kekayaaa Negara Sumatera Utara

Berdasarkan hasil penelitian (survey) yang telah dilakukan oleh peneliti,

Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara memiliki

rincian aset tetap yang digolongkan berdasarkan jenis seperti disebutkan di bawah

ini :

1. Tanah

Tanah merupakan aset tetap yang memiliki dan digunakan selama kegiatan

perusahaan masih berlangsung.Kantor Wilayah Direktorat Jenderal

Kekayaan Negara Sumatera Utara terletak di Jln. P. Diponegoro No. 30-A

di Medan.Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera

Utara memiliki luas tanah 1,734 m2 dengan nilai Rp. 13,373,050,000.

2. Gedung dan Bangunan

Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara

mempunyai gedung dan bangunan yang cukup luas dengan berbagai

kategori seperti ruang perkantoran, ruang diskusi/rapat, ruang kepala

jabatan, gudang dan lain-lain yang memiliki nilai Rp.1,340,026,000.

3. Mesin

Peralatan dan Mesin yang ada di Kantor Wilayah Direktorat Jenderal

29

Langewagon (18-27 Inci), CCTV - Camera Control Television System,

Mesin Absensi, Headmachine Besar, LCD Projector/Infocus, dan Mesin

Jilid.

4. Kendaraan

Kendaraan yang ada di Kantor Wilayah Direktorat Jenderal Kekayaan

Negara Sumatera Utara terdiri dari Jeep, Mini Bus ( Penumpang 14 Orang

Kebawah ) dan Sepeda Motor yang berfungsi sebagai sarana penunjang bagi

pegawai dalam kepentingan instansi dan sebagai alat transportasi untuk

mengantar surat keluar ke berbagai instansi pemerintahan dan non

pemerintahan.

5. Peralatan/ Inventaris

Pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara

peralatan terbagi kedalam 2 kategori, yakni peralatan administrasi untuk

keperluan yang ditempatkan pada perkantoran dan peralatan yang

digunakan dalam penyelenggaraan kegiatan di luar perkantoran.

Aset tetap yang terdapat di Kantor Wilayah Direktorat Jenderal Kekayaan

Negara Sumatera Utara merupakan Barang Milik Negara (BMN).Klasifikasi dan

kodefikasi BMN didasarkan pada ketentuan tentang Klasifikasi dan kodefikasi

Barang Milik Negara (BMN). Pada Sistem Informasi Manajemen dan Akuntansi

(SIMAK) Barang Milik Negara (BMN), barang dapat di klasifikasi kedalam :

golongan, bidang, kelompok, sub kelompok, sub-sub kelompok.Kantor Wilayah

Direktorat Jenderal Kekayaan Negara Sumatera Utara telah menggunakan metode

Mini Bus 3.02.01.02.003

Keterangan : 3. Alat Bergerak

02. Alat Angkutan

01. Alat Angkutan Darat Bermotor

02. Kendaraan Bermotor Penumpang

003. Mini Bus (penumpang 14 orang kebawah)

4. Cara Perolehan Aset Tetap

Menurut Warren, Reeve, dan Fess (2005:10), Aset Tetap dapat diperoleh

dengan berbagai cara yaitu : pembelian tunai, pembayaran yang ditangguhkan

,perolehan dari sumbangan/ donasi, sewa guna usaha, dan perolehan dari

pertukaran.

a. Perolehan aset tetap dari pembelian tunai

Aset tetap yang dibeli dengan tunai dicatat sebesar uang yang dikeluarkan

untuk pembelian ditambah dengan biaya-biaya sehubungan dengan pembelian

aset, dikurangi potongan harga yang diberikan baik karena pembelian dalam

jumlah besar maupun karena pembayaran dipercepat.

b. Perolehan aset tetap dari pembayaran yang ditangguhkan

Aset tetap yang diperoleh dengan pembayaran yang ditangguhkan untuk

semua atau sebagian dari harga pembelian. Dengan menandatangani suatu wesel

atau hipotek atau perjanjian yang menentukan persyaratan penyelesaian kewajiban

dan bisa saja meminta suatu pembayaran pada tanggal tertentu di masa yang akan

31

c. Perolehan aset tetap dari sumbangan / donasi

Aset tetap yang diperoleh dari sumbangan harus dicatat sebesar harga

taksiran atau harga pasar yang layak dengan mengkreditkan akum “Modal

Donasi”

d. Perolehan aset tetap dengan leasing

• Penyewa guna usaha memiliki hak opsi untuk membeli aktiva tersebut

pada masa sewa guna usaha dengan harga yang telah disetujui pada saat

dimulainya perjanjian sewa guna usaha tersebut.

• Seluruh pembayaran berkala yang dilakukan oleh penyewa guna usaha

ditambah nilai sisa mencakup pengembalian harga perolehan barang modal

yang disewa guna usaha serta bunganya, sebagai keuntungan perusahaan

sewa guna usaha (full pay out lease).

• Masa sewa guna usaha minimal 2 tahun.

e. Perolehan aset tetap dengan pertukaran

• Pertukaran aset tetap tidak serupa dimana biaya dari pos tersebut diukur

dari nilai wajar aktiva yang dilepaskan atau diperoleh, yang mana

dimaksud lebih andal, equivalent dengan nilai wajar aset yang dilepas

setelah disesuaikan dengan jumlah setiap kas atau setara kas yang

ditransfer.

• Pertukaran aset tetap yang serupa yang memiliki masa manfaat yang

serupa dalam bidang usaha yang sama dan memiliki nilai wajar yang

serupa. Suatu aset tetap dapat dijual dalam pertukaran dengan kepemilikan

5. Metode Penyusutan Aset Tetap

Penyusutan adalah penurunan kemampuan aset tetap dalam menyediakann

manfaat dalam rangka aktifitas operasional perusahaan.Hal ini dikarenakan

pemakaian yang terus-menerus, sehingga mengakibatkan fungsi aset tetap tersebut

menurun dari hari ke hari.

Faktor-faktor yang menyebabkan penurunan manfaat dapat dibagi dalam

dua kategori, yaitu :

1. Penyusutan Fisik

Penyusutan yang disebabkan karena keusangan suatu aset tetap dan hal tersebut

tidak dapat dihindari.Keusangan dikarenakan pemakaian yang sudah terlalu

lama dan keausan karena gerakan elemen-elemen.

2. Fungsional

Penyusutan yang disebabkan oleh aset tetap yang tidak layak pakai dan sudah

ketinggalan zaman ( obsolenscense). Suatu aset tetap dapat dikatakan tidak

layak pakai apabila kemampuannya untuk memberi manfaat sudah tidak

memadai.

Beberapa faktor yang perlu diperhatikan untuk menetapkan besar beban

penyusutan setiap periode, yaitu:

1. Harga Perolehan Aset

Yaitu seluruh pengeluaran atau pengorbanan yang berkaitan dengan perolehan

dan penyiapannya untuk dapat digunakan.

2. Nilai Residu merupakan jumlah yang diperkirakan dapat direalisasikan pada

33

3. Masa manfaat

Aset tetap selain tanah memiliki masa manfaat terbatas karena faktor-faktor

fisik dan fungsional tertentu.

4. Pola Penggunaan

Untuk menandingkan harga perolehan aset tetap terhadap pendapatan, beban

penyusutan periode harus mencerminkan setepat mungkin pola penggunaan.

Ada beberap metode yang biasanya digunakan untuk menentukan besarnya

penyusutan aset tetap, yaitu :

a. Metode Garis Lurus

Dengan metode garis lurus dalam menghitung penyusutan berarti beban

penyusutan dibebankan secara merata selama estimasi umur aset tersebut. Untuk

menentukan besarnya beban penyusutan tiap tahun, harga pembelian aset

dikurangi taksiran nilai residu dibagi dengan umur ekonomis dengan rumus

Penyusutan tahunan =

Umur Ekonomis Harga Perolehan-Nilai Residu

Sebuah mesin fotocopy yang dibeli dengan harga perolehan Rp

85.000.000. Mobil tersebut diperkirakan mempunyai umur ekonomis 5 tahun,

dengan nilai residu Rp 10.000.000.

Penyusutan tahunan =

Umur Ekonomis

Harga Perolehan-Nilai Residu

=

5 tahun

85.000.000-10.000.000

Jur nal:

Tanggal Uraian Ref Debet Kredit

Beban Penyusutan Mesin 15.000.000

Akumulasi Penyusutan 15.000.000

(Untuk mencatat penyusutan)

b. Metode Saldo Menurun Berganda

Metode Saldo Menurun Berganda menghasilkan beban penyusutan

periodik yang semakin menurun sepanjang umur estimasi aset itu. Cara

menghitung beban penyusutan yaitu dengan menggunakan persentase yang tetap

dihitung dari nilai buku (harga perolehan- akumulasi penyusutan)

Sebuah mobil mulai dioperasikan untuk usaha pada tanggal 1 Januari

2012.Mobil tersebut diperoleh dengan harga Rp 165.000.000 dan ditaksir dapat

dioperasikan untuk usaha selama 5 tahun.

Jika dalam metode garis lurus persentase penyusutan tiap tahun adalah:

= 100% : umur ekonomis

= 100% : 5 = 20%

Karena dalam metode menurun berganda besarnya persentase penyusutan

2x dari persentase metode garis lurus maka besarnya persentase penyusutan

metode menurun berganda adalah 40%.

Penyusutan = Persentase penyusutan x Harga buku aset tetap

Penyusutan tahun 1 => 40% x 165.000.000 = Rp 66.000.000

35

Penyusutan tahun 3 => 40% x 59.400.000 = Rp 23.760.000

Penyusutan tahun 4 => 40% x 35.640.000 = Rp 14.256.000

Penyusutan tahun 5 => 40% x 21.384.000 = Rp 8.553.600

c. Metode Jumlah Angka Tahun

Beban penyusutan periodik akan menurun secara tetap sepanjang umur

estimasi itu karena angka pecahan yang dihasilkan setiap tahun terhadap harga

perolehan aset tetap dikurangi estimasi nilai residu semakin kecil.

n = lama penyusutan (umur ekonomis aset)

Sebuah mesin produksi dengan harga Rp 315.000.000 mulai digunakan

untuk operasi perusahaan pada bulan Januari 2011. Umur penggunaan ditaksir

selama 5 tahun dengan nilai residu Rp 15.000.000

Penyusutan tahun 1 =(5/15) x (315.000.000-15.000.000) = Rp 100.000.000

Penyusutan tahun 2 = (4/15) x (315.000.000-15.000.000) = Rp 80.000.000

Penyusutan tahun 3 = (3/15) x (315.000.000-15.000.000) = Rp 60.000.000

Penyusutan tahun 4 = (2/15) x (315.000.000-15.000.000) = Rp 40.000.000

4. Metode Unit Produksi

Menurut metode ini besarnya penyusutan tiap periode akuntansi dihitung

berdasarkan kapasitas produksi yang diperkirakan dapat dihasilkan oleh suatu

aset.Sebuah mesin produksi dibeli dengan harga perolehan Rp 12.500.000 dengan

Nilai Residu Rp 780.000, selama 4 tahun ditaksir akan menghasilkan 40.000 unit

tahun pertama 1500 unit,

Penyusutan mesin perunit produk =

Jumlah unit yang dihasilkan Harga perolehan-Nilai residu

=

40.000

12.500.000 -780.000

= Rp 293

Penyusutan pertahun = penyusutan per unit x jumlah produk pertahun

Tahun 1 => 293 x 15.000 = Rp 4.395.000

Tahun 2 => 293 x 10.000 = Rp 2.930.000

Tahun 3 => 293 x 8000 = Rp 2.344.000

Tahun 4 => 293 x 7000 = Rp 2.051.000

6. Penggantian Aset Tetap

Perusahaan mengambil suatu kebijakan terkait penggantian aset tetap

dikarenakan aset tersebut tidak lagi dapat di pergunakan dalam kegiatan

operasional perusahaan. Aset tetap yg sudah tidak dapat di pakai lagi dapat di

tarik dari pemakaian dengan tiga cara, yaitu :

37

Suatu aset tetap dibuang disebabkan aset tetap tersebut sudah tidak lagi

berguna untuk perusahaan, disertai tidak lagi memiliki nilai residu atau nilai

pasar.

2. Dengan cara Dijual

Aset tetap yang sudah tidak terpakai lagi dapat dijual dengan cara lelang.

3. Dengan cara ditukar dengan aset lain.

Dalam hal ini peralatan lama ditukar dengan peralatan yang baru yang sama

penggunaannya. Jika nilai tukar aset lebih besar daripada nilai buku maka

diperoleh keuntungan.Sedangkan pergantian aset tetap di Kantor Wilayah

Direktort Jenderal Kekayaan Negara Sumatera Utara diusulkan kepada pejabat

pengelola barang.

7. Sistem Informasi Akuntansi Aset Tetap

Salah satu sub sistem dari SAI adalah SIMAK-BMN. Sistem Informasi

Manajemen dan Akuntansi Barang Milik Negara,atau lebih dikenal dengan istilah

SIMAK-BMN, diselenggarakan dengan tujuan untuk menghasilkan informasi

yang diperlukan sebagai alat pertanggungjawaban atas pelaksanaan APBN dan

pelaporan manajerial. SIMAK-BMN menghasilkan informasi sebagai dasar

penyusunan Neraca baik tingkat kementerian/lembaga maupun pemerintah pusat,

serta informasi untuk perencanaan kebutuhan dan penganggaran, pengadaan,

penggunaaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian,

Terkait dengan pengelolaan barang miliknegara, Menteri Keuangan selaku

bendahara umum negara adalah pengelola barang milik negara yang memiliki

wewenang merumuskan kebijakan, mengaturdan menetapkan pedoman

pengelolaan barang milik negara.Direktorat Jenderal Kekayaan Negara (DJKN)

mempunyai tugas melaksanakan sebagian tugas pemerintahan dibidang Kekayaan

Negara, dan untuk melaksanakan tugas tersebut diperlukan sumber daya manusia

yang mempunyai kompetensi dasar tentang kekayaan negara.Oleh karena BMN

merupakan salah satu objek dalam kekayaan negara, dan terkait dengan

pengelolaan BMN, maka tentu saja perlu bagi pegawai DJKN untuk memahami

SIMAK-BMN.

Untuk itu disusun Peraturan Menteri Keuangan Nomor171/PMK.05/2007

(sudah diubah dengan PMK Nomor 233/PMK.05/2011) yang mengatur tentang

Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.Peraturan Menteri

Keuangan tersebut menyebutkan bahwa Laporan Keuangan Pemerintah Pusat

(LKPP) dihasilkan melalui Sistem Akuntansi Pemerintah Pusat (SAPP), yang

terdiri dari Sistem Akuntansi Bendahara UmumNegara (SA-BUN) dan Sistem

Akuntansi Instansi (SAI).SAI terdiri dari 2 subsistem, yaitu Sistem Akuntansi

Keuangan (SAK) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik

Negara (SIMAK-BMN). SAK diselenggarakan untuk membukukan transaksi

anggaran (Daftar Isian Pelaksanaan Anggaran), pendapatan, belanja, serta data

neraca, sedangkan SIMAK-BMN diselenggarakan untuk membukukan databarang

39

SIMAK-BMN merupakans erangkaian prosedur yang saling berhubungan

untuk mengolah dokumensumber dalam rangka menghasilkan informasi untuk

penyusunan neraca dan laporan BMN serta laporan manajerial lainnya sesuai

ketentuan yang berlaku. Barang milik negara adalah semua barang yang dibeli

atau diperoleh atas beban APBN atau berasal dari perolehan lainnya yang sah.

Dalam SAP tidak dikenal istilah BMN. BMN terdiri dari aset lancar , yaitu

persediaan dan juga aset tetap (tanah, gedung dan bangunan, peralatan dan mesin,

jalan, jaringan dan irigasi; aset tetap lainnya dan konstruksi dalam pengerjaan).

Barang milik negara yang akan diinput dalam aplikasi SIMAK-BMN

hanyalah BMN non persediaan. Untuk BMN persediaan, diinput dalam aplikasi

yang terpisah, yaitu Aplikasi Persediaan. Data persediaan yang sudah diinput

dalam Aplikasi Persediaan selanjutnya akan dikirimkan ke aplikasi SIMAKBMN.

Dari aplikasi SIMAK-BMN akan dihasilkan Laporan Posisi BMN di Neraca.

Akan tetapi SIMAK-BMN tidak menghasilkan laporan keuangan.Laporan

keuangan adalah output dari aplikasi SAKPA.

SIMAK-BMN diselenggarakan dengan tujuan untuk menghasilkan

informasi yang diperlukan sebagai alat pertanggungjawaban atas pelaksanaan

APBN dan pelaporan manajerial. SIMAK-BMN menghasilkan informasi sebagai

dasar penyusunan Neraca baik tingkat kementerian/lembaga maupun pemerintah

pusat, serta informasi untuk perencanaan kebutuhan danpenganggaran ,

pengadaan, penggunaan pemanfaatan, pengamanan danpemeliharaan, penlaian,

penghapusan,pemindahtanganan, pembinaan,pengawasan dan pengendalian.

1. Ketaatan, yaitu SIMAK-BMN diselenggarakan sesuai peraturan

perundang-undangan dan prinsip akuntansi yang berlaku umum. Apabila prinsip

akuntansi bertentangan dengan peraturan perundang-undangan, maka yang

diikuti adalah ketentuan perundang-undangan.

2. Konsistensi, yaitu SIMAK-BMN dilaksanakan secara berkesinambungan

sesuai dengan peraturan yang berlaku.

3. Kemampubandingan, yaitu SIMAK-BMN menggunakan klasifikasi standar

sehingga menghasilkan laporan yang dapat dibandingkan antar periode

akuntansi.

4. Materialitas, yaitu SIMAK-BMN dilaksanakan dengan tertib dan teratur

sehingga seluruh informasi yang mempengaruhi keputusan dapat

diungkapkan.

5. Obyektif, yaitu SIMAK-BMN dilakukan sesuai dengan keadaan yang

sebenarnya.

6. Kelengkapan, yaitu SIMAK-BMN mencakup seluruh transaksi BMN yang

terjadi.

Penatausahaan BMN meliputi kegiatan pembukuan, inventarisasi dan

pelaporan BMN. SIMAK-BMN terkait dengan pembukuan dan pelaporan

BMN.Oleh karena itu, SIMAK-BMN merupakan lingkup dari penatausahaan

BMN. Penatausahaan BMN, dilakukan oleh Pelaksana Penatausahaan, yaitu unit

yang melakuka npenatausahaan BMN.

Pelaksana penatausahaan terdapat pada Kuasa Pengguna Barang/Pengguna

41

Kuasa Pengguna Barang/Pengguna Barang dilakukan oleh unit penatausahaan

Kuasa Pengguna Barang/Pengguna Barang (yaitu setiap kementerian/lembaga),

sedangkan pelaksanaan penatausahaan pada pengelola barang dilakukan oleh unit

penatausahaan pengelola barang, yaitu Direktorat Jenderal Kekayaan Negara.

Penatausahaan BMN pada pengguna barang dilakukukan oleh :

1. Unit Penatausahaan Kuasa Pengguna Barang (UPKPB)

2. Unit Penatausahaan Pembantu Pengguna Barang Wilayah (UPPB-W)

3. Unit Penatausahaan Pembantu Pengguna Barang Eselon I (UPPB-E1)

4. Unit Penatausahaan Kuasa Pengguna Barang (UPKPB).

Oleh karena SIMAK-BMN akan terkait dengan pelaporan akuntansi, maka

perlu diketahui apa yang dimaksud dengan entitas akuntansi dan entitas

pelaporan. Entitas Akuntansi adalah unit pemerintahan Pengguna Anggaran/

Pengguna Barang dan oleh karenanya wajib menyelenggarakan akuntansi dan

menyusun laporan keuangan untuk digabungkan pada entitas pelaporan.Oleh

karena itu setiap unit penatausahaan pada pengguna barang merupakan entitas

akuntansi.

Entitas pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih

entitas akuntansi yang menurut ketentuan peraturan perundang-undangan wajib

menyampaikan laporan pertanggungjawaban berupal laporan keuangan. Suatu

entitas pelaporan dapat terdiri dari lebih dari 1 entitas akuntansi. Entitas pelaporan

disini adalah Pemerintah Pusat. Entitas akuntansi (yaitu pengguna barang)

Secara periodik, pengguna barang akan melaksanakan rekonsiliasi barang

milik negara dengan unit akuntansi pengelola barang. Selain itu, unit akuntansi

pengguna barang jugaakan melakukan rekonsiliasi dengan unit akuntansi

keuangan, misalnya UnitAkuntansi Kuasa Pengguna Barang (UAKPB) dan Unit

Akuntansi Kuasa Pengguna Anggaran (UAKPA), yang dikenal dengan istilah

rekonsiliasi internal. Rekonsiliasi data BMN, yaitu proses pencocokan data BMN

yang diproses dalamb eberapa sistem/sub sistem yang berbeda berdasarkan

dokumen sumber yang sama. Rekonsiliasi yang dilakukan antara unit pengguna

barang dan pengelola barang adalah :

1. Rekonsiliasi Tingkat Satuan Kerja antara Unit Akuntansi Kuasa Pengguna

Barang (UAKPB) dan Kantor Pelayanan Kekayaan Negara dan Lelang

(KPKNL);

2. Rekonsiliasi Tingkat Wilayah antara Unit Akuntansi Pembantu Pengguna

Barang Wilayah (UAPPB-W) dan Kanwil DJKN

3. Rekonsiliasi Tingkat Eselon 1 antara Unit Akuntansi Pembantu Pengguna

Barang Eselon 1 (UAPPB-E1) dan Kantor Pusat DJKN. Rekonsiliasi ini

sifatnya opsional.

4. Rekonsiliasi Tingkat Pusat antara Unit Akuntansi Pengguna Barang (UAPB)

dan Kantor Pusat DJKN.

Unit Penatausahaan Pengguna Barang

Unit Akuntansi untuk pengguna barang, terdiri dari :

1. Unit Akuntansi Pengguna Barang (UAPB), yaitu unit akuntansi BMN

43

penggabungan laporan BMN dari UAPPB-E1. Penanggung jawab UAPB

adalah Menteri/Pimpinan Lembaga

2. Unit Akuntansi Pembantu Pengguna Barang – Eselon 1 (UAPPB-E1),

yaitu unit akuntansi BMN pada tingkat eselon 1 yang melakukan

kegiatanpenggabungan laporan BMN dari UAPPB-W dan UAKPB yang

langsungberada di bawahnya. Penanggung jawab UAPPB-E1 adalah

Pejabat Eselon1

3. Unit Akuntansi Pembantu Pengguna Barang – Wiliayah (UAPPB-W),

yaitu adalah unit akuntansi BMN pada tingkat wilayah atau unit kerja

lain yangditetapkan sebagai UAPPB-W dan melakukan kegiatan

penggabungan laporan BMN dari UAKPB. Penanggung jawab

UAPPB-W adalah Kepala Kantor UAPPB-Wilayah atau Kepala Unit Kerja yang

ditetapkan sebagai UAPPB-W.

4. Unit Akuntansi Kuasa Pengguna Barang (UAKPB), yaitu unit akuntansi

BMN pada tingkat Satuan Kerja/Kuasa Pengguna Barang yang memiliki

wewenang mengurus dan/atau menggunakan BMN. Untuk

mempermudah pemahaman terkait Unit Akuntansi untuk

PenggunaBarang, diberikan contoh KPKNL Jakarta. I. KPKNL Jakarta I

adalah Unit

Akuntansi Kuasa Pengguna Barang (UAKPB). Untuk UAPPB-W adalah

Kanwil yang membawahi KPKNL Jakarta I, yaitu Kanwil VII DJKN Jakarta.

(biasanya akan dilakukan oleh Sekretariat DJKN). Untuk UAPB adalah

Kementerian Keuangan.

Tugas pokok setiap unit akuntansi yang pada pengguna barang adalah :

1. Menyelenggarakan sistem manajemen infomasi BMN;

2. Menyelenggarakan sistem akuntansi BMN.

3.Menyelenggarakan (untuk UAKPB) dan mengkoordinasikan (untuk

UAPPBW, UAPPB-E1, UAPB) pelaksanaan inventarisasi BMN;

4.Menyusun dan menyampaikan laporan BMN serta jurnal transaksi BMN

secara berkala.

Penanggung jawab UAPB adalah menteri/ pimpinan lembaga.Untuk

lingkup Kementerian Keuangan, tentu saja penanggung jawabnya adalah Menteri

Keuangan. Berdasarkan Keputusan Menteri Keuangan Nomor 347/KMK.01/2008

tentang Pelimpahan Wewenang kepada Pejabat Eselon I di Lingkungan

Departemen Keuangan Untuk Dan Atas Nama Menteri Keuangan,

Menandatangani Surat dan atau Keputusan Menteri Keuangan, menyebutkan

bahwa wewenang terkait dengan penyusunan laporan barang milik negara di

lingkungan kementerian keuangan serta penandatangan laporan keuangan

kementerian keuangan dilimpahkan kepada Sekjen Kementerian Keuangan.

Sebagai penanggung jawab UAPPB-E1 adalah Pejabat Eselon I.Untuk

DJKN fungsi ini dilaksanakan oleh Sekretaris Ditjen Kekayaan Negara.Untuk

UAPPB-W penanggung jawabnya adalah Kepala Kanwil/Pimpinan Unit Yang

45

menangani perlengkapan. Sedangkan penanggung jawab untuk UAKPBadalah

kepala satuan kerja.

Pengelola barang adalah pejabat yang berwenang dan bertanggung jawab

menetapkan kebijakan dan pedoman serta melakukan pengelolaan barang milik

negara/daerah. Berdasarkan PMK 120/PMK.06/2007 tentang Penatausahaan

Barang Milik Negara, disebutkan bahwa penatausahaan BMN pada tingkat

Pengelola Barang dilaksanakan oleh Direktorat Jenderal Kekayaan

Negara(DJKN). Selanjutnya Peraturan Menteri Keuangan Nomor

102/PMK.05/2009 tentang Tata Cara Rekonsiliasi Barang Milik Negara dalam

Rangka Penyusunan Laporan Keuangan Pemerintah Pusat menyatakan bahwa

Direktorat Jenderal Kekayaan Negara, yang selanjutnya disebut DJKN, adalah

unit eselon 1 pada Departemen Keuangan yang mempunyai tugas merumuskan

serta melaksanakan kebijakan dan standarisasi teknis di bidang kekayaan

negara,piutang negara, dan lelang. Struktur organisasi penatausahaan BMN pada

Pengelola Barang adalah sebagai berikut:

1. Direktorat Jenderal Kekayaan Negara (DJKN)

2. Kantor Wilayah DJKN (Kanwil DJKN) adalah instansi vertikal DJKN yang

berada di bawah dan bertanggung jawab kepada Direktur Jenderal Kekayaan

Negara.Kanwil DJKN merupakan pelaksana penatausahaan BMN di tingkat

wilayah pada pengelola barang.

3. Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) adalah instansi

kepada Kanwil DJKN. KPKNL merupakan pelaksana penatausahaan BMN

di tingkat daerah pada Pengelola Barang.

Secara periodik dilakukan pemutakhiran dan rekonsiliasi data BMN antara

Kementerian Negara/Lembaga (K/L) sebagai pengguna barang dengan Pengelola

Barang cq. Direktorat Jenderal Kekayaan Negara. Pemutakhiran datadan

rekonsiliasi ini dibagi dalam beberapa jenjang sebagai berikut :

1. Tingkat satuan kerja, antara Unit Akuntansi Kuasa Pengguna Barang

(UAKPB) dan Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL).

2. Tingkat wilayah, antara Unit Akuntansi Pembantu Pengguna Barang

Wilayah (UAPPB-W) dan Kantor Wilayah Direktorat Jenderal Kekayaan

Negara (Kanwil DJKN).

3. Tingkat eselon I, antara Unit Akuntansi Pembantu Pengguna Barang Eselon

I (UAPPB-E1) dan Kantor Pusat Direktorat Jenderal Kekayaan Negara

(Kantor Pusat DJKN).

4. Tingkat pusat, antara Unit Akuntansi Pengguna Barang (UAPB) dan Kantor

47 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Adapun kesimpulan yang dapat diambil oleh penulis adalah sebagai

berikut :

1. Sistem Informasi akuntansi atas aset tetap pada Kantor Wilayah Direktorat

Jenderal Kekayaan Negara Sumatera Utara telah berjalan dengan cukup

baik.

2. Aset tetap yang berada di Kanwil Direktorat Jenderal Kekayaan Negara

Sumatera Utara merupakan Barang Milik Negara (BMN).

3. Sistem Informasi Akuntansi yang diterapkan Kanwil Direktorat Jenderal

Kekayaan Negara Sumatera Utara merupakan Sistem Informasi

Manajemen dan Akuntansi Barang Milik Negara ( SIMAK BMN )

B. Saran

Penulis memberikan beberapa saran yang diharapkan dapat berguna bagi

Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara.

1. Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara

diharapkan dapat menyusun sendiri besarnya penyusutan aset tetap untuk

menentukan alokasi biaya terhadap penggunaan aset tersebut.

2. Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara

diharapkan mampu meningkatkan pengendalian intern dalam Sistem

dokumen –dokumen yang penting dalam transaksi pengadaan aset tetap.

Agar file-file dokumen terhindar dari pihak-pihak yang tidak berwenang

yang dapat memanipulasi dokumen-dokumen penting tersebut.

3. Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara

dalam bidang penilaian seharusnya membuat database laporan penilaian

Barang Milik Daerah dan Barang Milik Negara sehingga dokumen

49

DAFTAR PUSTAKA

Bodnar, George H, and William S.Hopwood, 2006. Sistem Informasi

Akuntansi, Buku I, Salemba Empat, Jakarta.

Harahap, Sofyan Syafri, 2002. Akuntansi Aset Tetap, Edisi Keempat, PT. Raja Grafindo, Jakarta

Kieso, Donald E, Jerry J. Weygandt, and Terry D. Warfield, 2007.Akuntansi

Intermediate, Edisi Ke-12, Erlangga, Jakarta.

Mulyad, 2001.Sistem Informasi Akuntansi, Edisi Ketiga, Salemba Empat,

Jakarta.

Romney, Marshall B, and Paul Jhon Steinbart, 2006.Accounting Information

System, 10th edition, Pearson Education Internasional, New Jersey.

S.R,Soemarso, 2004. Akuntansi Suatu Pengantar, Buku I, Salemba Empat,

Jakarta.

Widjajanto, Nugroho, 2001. Sistem Informasi Akuntansi, Erlangga, Jakarta.