BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam menghadapi perkembangan usaha yang semakin maju, pesatnya

perkembangan persaingan usaha, perkembangan ilmu pengetahuan dan

perkembangan pada teknologi jelas akan membawa dampak bagi ilmu akuntansi.

Akuntansi merupakan bagian dari sistem informasi yang menghasilkan informasi

keuangan yang relevan, dimana peranannya dapat berpengaruh tentang

pengambilan keputusan perencanaan dan pengendalian perusahaan. Mengingat

pentingnya peranan sistem informasi, maka setiap perusahaan dituntut untuk

memiliki suatu sistem informasi yang baik. Hasil dari sistem informasi yang baik

seperti : bagaimana pemakaian informasi di dalam pengambilan keputusan,

pelaporan informasi keuangan, pemahaman cara sistem akuntansi bekerja,

bagaimana cara mengumpulkan data tentang aktivitas dan transaksi suatu

organisasi/perusahaan, bagaimana mengubah data tersebut menjadi informasi

yang dapat digunakan pihak manajemen untuk menjalankan

organisasi/perusahaan, bagaimana cara memastikan ketersediaan, keandalan, dan

keakuratan informasi tersebut.

Apabila sistem informasi tersebut tidak baik dikhawatirkan akan

menghasilkan informasi keuangan yang kurang handal. Untuk menghasilkan

informasi yang berkualitas dan relevan diperlukan suatu sistem yang mengatur

dan mengelola data akuntansi serta menghasilkan informasi akuntansi yang

Sistem informasi akuntansi merupakan sistem yang berfungsi untuk melakukan

tugas pengolahan data perusahaan dengan mengumpulkan data, mengubah data

dan menyediakan informasi bagi pemakai baik dalam maupun luar perusahaan.

Jenis-jenis informasi yang di sediakan Sistem informasi akuntansi ada dua, yaitu:

1. Informasi akuntansi keuangan (berbentuk laporan keuangan yang ditunjukkan

kepada pihak eksternal).

2. Informasi akuntansi manajemen (berfungsi bagi manajemen untuk mengambil

keputusan).

Salah satu bagian dari sistem yang memiliki faktor cukup besar seperti

memerlukan dana dalam jumlah yang besar dan tertanam dalam jangka

waktu yang lama dan memiliki peranan untuk menghasilkan laporan keuangan

adalah Aset Tetap. Perlakuan akuntansi terhadap aset tetap yang kurang tepat atau

tidak sesuai dengan Standar Akuntansi Keuangan akan

membawa pengaruh dalam penyajian laporan keuangan. Maksudnya aset tetap

yang dinilai atau dicatat terlalu besar akan berpengaruh terhadap nilai

penyusutannya, yang mana nilai penyusutan akan terlalu besar, sehingga laba

menjadi terlalu kecil. Begitu pula sebaliknya jika aset tetap tersebut dinilai atau

dicatat terlalu kecil, maka penyusutan yang dilakukan akan terlalu kecil pula,

sehingga laba akan menjadi terlalu besar. Hal seperti inilah yang akan membawa

pengaruh aset tetap dalam penyajian laporan keuangan.

Aset tetap sering kali merupakan komponen yang signifikan dalam

Laporan Posisi Keuangan perusahaan. Karena perusahaan pada umumnya telah

kegiatan operasional perusahaan. Semua ini sesuai dengan tujuan perusahaan akan

memperoleh keuntungan dari hasil produksinya yang ditunjang oleh aset tetap

yang dimilikinya.

Aset Tetap bersifat tangible (berwujud) dan digunakan dalam jangka

panjang. Menurut PSAK 16 (revisi 2011) Aset tetap adalah aset berwujud yang:

Dimiliki untuk digunakan dalam produksi atau penyediaan barangatau

jasa, untuk direntalkan kepada pihak lain, atau untuk tujuanadministratif;

Diharapkan untuk digunakan selama lebih dari satu periode.

Berdasarkan definisi diatas, pengertian aset tetap mencakup tujuan

penggunaan, lama digunakan, dan diharapkan untuk digunakan selama lebih dari

satu periode

Setiap perusahaan dapat dipastikan memiliki Aset Tetap, hanya saja setiap

perusahaan akan memiliki aset yang berbeda beda satu dengan yang lainnya.

Bahkan perusahaan yang bergerak dibidang usaha yang sama, belum tentu

memiliki aset tetap yang sama. Pada umumnya perusahaan menggunakan aset

tetap dalam menjalankan aktivitas operasinya, sehingga dengan menggunakan

aset tetap kinerja perusahaan akan dapat berjalan sesuai dengan tujuannya. Aset

Tetap merupakan harta perusahaan yang masa penggunaannya lebih dari satu

periode normal akuntansi (lebih dari satu tahun masa penggunaan). Di dalam

menjalankan kegiatan operasi perusahaan, penerapan dari sistem informasi

akuntansi aset tetap juga dapat menjadi tolak ukur untuk melihat kinerja tiap unit

atau divisi, penerapan sistem informasi akuntansi juga dapat meringankan

laporan keuangan perusahaan. Sistem Informasi yang baik juga dapat memberikan

gambaran yang jelas tentang instansi/perusahaan yang perlu diawasi.

Berdasarkan uraian di atas, maka penulis mencoba membahas lebih dalam

tentang Penerapan Sistem Informasi Akuntansi yang dibutuhkan oleh setiap

instansi/perusahaan sebagai alat bantu dalam pengambilan keputusan, yang

selanjutnya membuat penulis menuangkannya dalam bentuk laporan Tugas Akhir

yang berjudul “PENERAPAN SISTEM INFORMASI AKUNTANSI ASET

TETAP PADA KANTOR WILAYAH DIREKTORAT JENDERAL BEA DAN CUKAI SUMATERA UTARA”.

B. Rumusan Masalah.

Berdasarkan latar belakang diatas maka penulis merumuskan masalah :

1. Apakah Penerapan Sistem Informasi Akuntansi Aset Tetap pada Kantor

Wilayah Direktorat Jenderal Bea dan Cukai Sumatera Utara sudah berjalan

dengan baik ?

2. Bagaimana Proses Pengolahan Data Sistem Akuntansi Informasi Atas Aset

Tetap pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Sumatera

Utara.

C. Tujuan Penelitian

Dalam mengadakan suatu penelitian tentu ada tujuan yang ingin dicapai.

a. Bagi peneliti sebagai salah satu syarat menyelesaikan pendidikan di

Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis Program Studi

Diploma III Akuntansi.

b. Untuk mengetahui Apakah Penerapan Sistem Akuntansi Informasi atas

aset tetap pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai

Sumatera Utara sudah berjalan dengan baik.

c. Untuk mengetahui Bagaimana Proses Pengolahan Data Sistem Akuntansi

Informasi Atas Aset Tetap pada Kantor Wilayah Direktorat Jenderal Bea

dan Cukai Sumatera Utara

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut :

a. Bagi Penulis, dapat menambah wawasan dan pengetahuan secara teoritis

maupun praktis mengenai sistem informasi akuntansi aset tetap.

b. Bagi Fakultas Ekonomi dan Bisnis USU, dapat menjadi bahan bacaan dan

pertimbangan untuk semakin meningkatkan kualitas sistem informasi

akuntansi atas aset tetap pada Fakultas Ekonomi USU yang sudah berjalan

selama ini.

c. Bagi Pembaca, dapat digunakan sebagai perbandingan untuk melakukan

penelitian pada waktu yang akan datang.

d. Bagi Perusahaan, dan bagi pihak lain, dapat digunakan sebagai sumber

informasi dan bahan masukan mengenai penerapan aset tetap dan

E. Rencana Penulisan

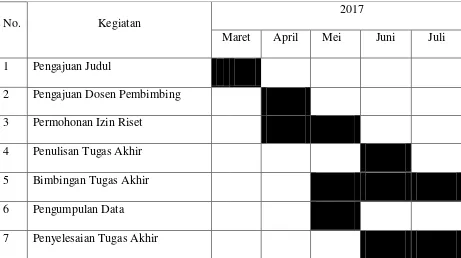

1. Jadwal Survey/ Observasi

Dalam penulisan tugas akhir ini penulis membuat jadwal kegiatan

yang digunakan untuk menyusun waktu yang diperlukan agar

penyelesaian tugas akhir ini dapat berjalan dengan teratur dan selesai

tepat waktu. Jadwal survey, penulisan sampai dengan tugas akhir ini

selesai mulai dari tanggal 29 Maret 2017 Penelitian dilaksanakan di

kantor wilayah direktorat jenderal bea dan cukai sumatera utara,

gedung keuangan negara Jl.Diponegoro No.30 A Medan

TABEL 1.1

Jadwal Survey/Observasi Tugas Akhir

No. Kegiatan

2017

Maret April Mei Juni Juli

1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing

3 Permohonan Izin Riset

4 Penulisan Tugas Akhir

5 Bimbingan Tugas Akhir

6 Pengumpulan Data

2. Rencana Isi

Penulis akan memberikan gambaran rencana isi tugas akhir yang

akan mempermudah penulisan tugas akhir, maka penulis membaginya

Dalam 4 bab.

BAB I : PENDAHULUAN

Pada bab ini penulis membahas,latar belakang masalah, rumusan masalah,

tujuan dan manfaat penelitian, rencana penulisan.

Adapun Rencana penulisan terdiri dari Jadwal Survey / Observasi dan

rencana isi.

BAB II : KANTOR WILAYAH DIREKTORAT JENDERAL BEA DAN CUKAI SUMATERA UTARA

Pada Bab ini penulis akan membahas Sejarah ringkas Kanwil DJBC

Sumatera Utara, Struktur organisasi, Job description, Jaringan kegiatan,

Kinerja kegiatan terkini, Rencana kegiatan.

BAB III : PENERAPAN SISTEM INFORMASI AKUNTANSI ASET TETAP PADA KANWIL DJBC SUMATERA UTARA

Pada Bab ini Penulis akan membagi dua topik yaitu Landasan Teori dan

Pembahasan. Di landasan teori penulis akan membahas sistem informasi

akuntansi (pengertian sistem informasi akuntansi, unsur-unsur sistem

informasi akuntansi), aset tetap (pengolongan sistem informasi akuntansi

(penerapan sistem informasi akuntansi pada kanwil aset tetap, perolehan

penerapan sistem informasi akuntansi dan dibagian pembahasan penulis

akan membahas DJBC sumut, penyelenggaraan sistem informasi

manajemen akuntansi barang milik negara pada kanwil DJBC sumut) dan

aset tetap (klasifikasi aset tetap pada kanwil DJBC sumut, perolehan aset

tetap pada kanwil DJBC sumut, penyusutan aset tetap pada kanwil DJBC

Sumut, penggantian aset tetap pada kanwil DJBC sumut)

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir dalam tugas akhir yang berisikan

kesimpulan yang menyeluruh sesuai dengan topik penelitian dan juga