1

TUGAS AKHIR

PERANAN SISTEM INFORMASI AKUNTANSI GAJI DAN UPAH PEGAWAI PADA KANTOR WILAYAH DIREKTORAT

JENDERAL KEKAYAAN NEGARA SUMATERA UTARA

Oleh :

AFRIYANTI TOISUTA 122102172

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2 UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : AFRIYANTI TOISUTA

NIM : 122102172

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PERANAN SISTEM INFORMASI

AKUNTANSI GAJI DAN UPAH PADA PEGAWAI PADA KANTOR WILAYAH DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA

Tanggal 2015 Dosen Pembimbing Tugas Akhir

NIP. 19581114 198703 2 001 Drs. Nurzaimah MM.Ak

Tanggal 2015 Ketua Prodi Diploma III Akuntansi

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 98002 001

3 UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : AFRIYANTI TOISUTA

NIM : 122102172

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PERANAN SISTEM INFORMASI

AKUNTANSI GAJI DAN UPAH PADA

PEGAWAI PADA KANTOR WILAYAH

DIREKTORAT JENDERAL KEKAYAAN

NEGARA SUMATERA UTARA

Medan, Juni 2015

NIM. 122102172

i

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Tuhan yang Maha Esa yang telah

melimpahkan rahmat dan hikmat-NYA serta kesehatan yang diberikan kepada

penulis sehingga penulis dapat menyelesaikan tugas akhirini.Tugas Akhir ini

disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada

Fakultas Ekonomi dan Bisnis Program Studi Diploma III Akuntansi Universitas

Sumatera Utara. Dalam rangka memenuhi kewajiban tersebut maka penulis

menyusun tugas akhir ini dengan judul“ Peranan Sistem Informasi Akuntansi

Gaji dan Upah Pegawai Kanwil Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara.”

Penulis berharap penulisan Tugas Akhir ini tidak hanya sebatas penulisan

saja, tapi mampu memberikan pengaruh yang positif bagi para pembaca dan

dapat dijadikan sebagai suatu ilmu yang bermanfaat bagi siapa saja.

Pada kesempatan ini penulis mengucapkan terimakasih yang setulusnya

kepada keluarga besar penulis yang telah memberikan bimbingan, semangat, dan

rela berkorban demi saya. Hingga saya dapat menyelesaikan pendididkan di

Fakultas Ekonomi dan Bisnis Program Diploma III Akuntansi Universitas

Sumatera Utara, sampai saya dapat menyusun Laporan Tugas Akhir ini.

Selama proses penyelesaian tugas akhir ini, dimulai dari pelaksanaan

ii

dan bimbingan. Penulis juga menyadari bahwa segala kerja keras penulis tidak

akan berhasil tanpa bantuan dan bimbingan dari semua pihak. Untuk itu pada

kesempatan ini dengan segala kerendahan hati serta rasa hormat penulis ingin

mengucapkan terimakasih kepada :

1. Bapak Prof .Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku dekan Fakultas

Ekonomi dan Bisnis Sumatera Utara.

2. Bapak Fahmi Natigor Nasution, S.E, M.Acc., Ak. Selaku Pembantu Dekan I

Fakultas Ekonomi dan Bisnis Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku Sekretaris Program Studi

Diploma III Aknutansi Fakultas Ekonomi dan Bisnis Sumatera Utara.

5. Ibu Dra. Nurzaimah MM, Ak, selaku Dosen Pembimbing yang telah

meluangkan waktu untuk membimbing penulis dalam menyelesaikan Tugas

Akhir.

6. Ibu Batiah Sinuraya, S.E., M.A.P, selaku Kasubbag Kepegawaian Kanwil

DJKN Sumatera Utara.

7. Bapak Fernando, S.Sos, selaku Kepala Keuangan Kanwil DJKN yang telah

banyak memberikan informasi dalam penyusunan Tugas Akhir ini.

8. Buat kakak tersayang, Maria dan ku rcaciku yang lucu, stevanie, belva, cipi,

iii

9. Sahabat seperjuangan, era, yuni, berto, cristopel, novelin, ariza, nisaul, putri,

rima dan semua anak group D buat semangat dan kebersamaan kita selam 3

tahun ini.

10.Sahabat terbaik Murni Ristauli dan Anak MCM yang telah memberikan

semangat, doa dan motivasi yang luar biasa.

Penulis mengucapkan terimakasih hanya biasa berdoa semoga kiranya

bantuan, semangat dan kebahagian yang telah diberikan kepada penulis. Penulis

berharap agar tugas akhir ini memberikan manfaat bagi semua pihak.

Medan, Juni 2014

Penulis

iv DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survey/Observasi ... 4

2. Rencana Isi ... 5

BAB II KANTOR WILAYAH DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 11

C. Job Description ... 13

D. Jaringan Kegiatan ... 27

E. Kinerja Kegiatan Terkini... 27

v

BAB III PENGAWASAN INTERNAL PENGGAJIAN PEGAWAI PADA KANTOR WILAYAH DIREKTORAT

JENDERAL KEKAYAAN NEGARA SUMATERA

UTARA ... 30

A. Pengertian Gaji dan Upah ... 30

B. Unsur-Unsur Gaji dan Upah... 32

C. Prosedur Perhitungan Gaji dan Upah ... 42

D. Prosedur Pencatatan Gaji dan Upah ... 45

E. Pengertian Sistem Informasi Akuntansi ... 47

F. Fungsi dan Manfaat Sistem Informasi Akuntansi ... 48

G. Komponen Sisten Informasi Akuntansi………... 49

H. Karakteristik Informasi yang Baik……… 50

I. Sistem Informasi Akuntansi Gaji dan Upah Pegawai Kanwil DJKN Sumut………... 52

BAB IV KESIMPULAN DAN SARAN ... 54

A. Kesimpulan ... 54

B. Saran ... 55

vi

DAFTAR TABEL

Nomor Judul Halaman

vii

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Organisasi Kantor Wilayah Direktorat Jenderal

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan pada umumnya mempunyai tujuan tertentu dalam

melaksanakan usahanya. Di era globalisasi ini perusahaan/instansi dituntut untuk

lebih efesien, efektif, dan ekonomis dalam menentukan besarnya biaya

operasional suatu perusahaan/instansi. Hal ini dapat kita lihat dari semakin

ketatnya persaingan didunia saat ini.

Dalam mendirikan perusahaan/instansi perlu diikuti dengan perencanaan,

tujuan yang dicapai, serta langkah – langkah pelaksanaan operasi yang paling

efesien. Berhasil tidaknya suatu perusahaan/instansi ditentukan oleh beberapa

faktor, salah satunya adalah tenaga kerja. Tenaga kerja atau disebut pegawai

memiliki keberadaan yang sangat vital.

Berbicara mengenai tenaga kerja, maka kita akan dapat dari biaya gaji.

Masalah gaji merupakan masalah yang sangat sensitif, karena hal ini dapat

mempengaruhi sifat tingkah laku kerja dalam melaksanakan beban yang menjadi

tanggung jawabnya. Bila perusahaan/instansi dipandang tidak cukup bijaksana

dalam pelaksanaan gaji, maka bisa saja pegawai melakukan kegiatan yang

merugikan perusahaan/instansi. Misalnya, menuntut kenaikan gaji, mengurangi

kegiatan kerjanya, melakukan usaha yang bertentangan dengan ketentuan

perusahaan/instansi. Seperti, melakukan manipulasi.

Mengingat masalah gaji merupakan masalah yang sensitive, maka untuk

untuk mengindentifikasi, menghimpun, memproses, dan mengkomunikasikan

informasi ekonomis termasuk sistem penggajian suatu organisasi keberbagai

pihak yang bersangkutan.

Sistem Informasi Akuntansi (SIA) merupakan suatu kerangka

pengkoordinasikan sumber daya (data, materials, equipment, suppliers, personal,

and funds ) untuk mrngkonversi input berupa data ekonomi menjadi keluaran

berupa informasi keuangan yang digunakan untuk melaksanakan kegiatan suatu

entitas dan menyediakan informasi akuntansi bagi pihak – pihak yang

berkepentingan.

Sistem Informasi Akuntansi sangat dibutuhkan oleh organisasi. Organisasi

merupakan sekelompok orang atau unit yang melakukan kegiatan, termaksud

pengambilan keputusan, secara terkoordinasi guna meningkatkan suatu tujuan

tertentu. Disisi lain, kemajuan teknologi informasi dapat meningkatkan daya saing

guna memajukan organisasi. Penggunaan sistem informasi akuntansi saat ini

sangat mendukung efesien dan efektivitas pemroses transaksi sehari – hari dan

telah diterapkan secara meluas dikalangan bisnis.

Pada Kanwil Direktorat Jenderal Kekayaan Negara (DJKN) Sumut

menginginkan setiap pegawai yang bekerja dapat memberikan hal yang terbaik

dan merasa nyaman selama berada ditempat kerja. Mengingat gaji dan upah

merupakan hal yang sangat sensitive, maka peranan Sistem Informasi Akuntansi

(SIA) atas data gaji sangat penting, untuk menghindari penyelewengan atau

kecurangan dana sehingga dapat merugikan perusahaan. Dengan adanya Sistem

3

dan efesien. Maka tugas akhir ini akan membahas peranan Sistem Informasi

Akuntansi yang berfokus pada dat penggajian. Adapun judul tugas akhir ini

adalah “Peranan Sistem Informasi Akuntansi Gaji Pegawai Pada Kanwil

Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara.”

B. Rumusan Masalah

Sistem Informasi Akuntansi terhadap gaji dan upah sangatlah penting yaitu

untuk menghindari kemungkinan terjadinya penyelewengan terhadap data gaji

yang dapat merugikan perusahaan/instansi. Adapun masalah pokok yang

dirumuskan penulis adalah “ Apakah Sistem Informasi Akuntansi Gaji dan Upah

Pegawai Kanwil DJKN Sumut telah memenuhi syarat karakteristik Sistem

Informasi Akuntansi yang baik dan benar sesuai prosedur yang ada

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai adalah untuk mengetahui Apakah

Sistem Informasi Akuntansi Gaji dan Upah Pegawai Kanwil DJKN Sumatera

Utara sudah diterapkan dengan baik ?

2. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah :

a. Bagi Kanwil DJKN Sumatera Utara yaitu dapat memberikan informasi

dan masukan demi menunjang peningkatan khususdi bidang kegiatan

b. Bagi penulis yaitu dapat memberikan pengalaman praktis dan

pembelajaran dalam memahami dan menerapkan teori yang telah

diterima dalam bidang Akuntansi.

c. Bagi pembaca yaitu sebagai masukan dan pertimbangan yang nantinya

dapat bermanfaat sebagai referensi bagi rekan – rekan mahasiswa

dalam membuat paper ditahun – tahun mendatang yang berkaitan

dengan Sistem Informasi Akuntansi gaji.

D. Rencana Penulisan

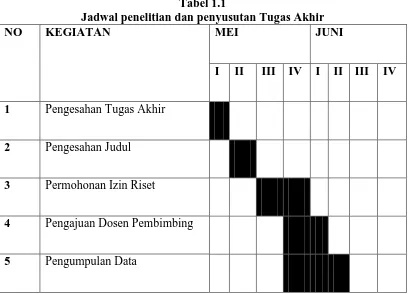

1. Jadwal Survey/ Observasi

Penelitian ini dilakukan di Kantor Wilayah Direktorat Jenderal Kekayaan

Negara Sumatera Utara, Gedung Departemen Keuangan Jl. Diponogoro No. 30a

Medan. Untuk lebih jelasnya jadwal ini dapat dilihat pada Tabel 1.1 dibawah ini.

Tabel 1.1

Jadwal penelitian dan penyusutan Tugas Akhir

NO KEGIATAN MEI JUNI

I II III IV I II III IV

1 Pengesahan Tugas Akhir

2 Pengesahan Judul

3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing

5

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Secara garis besar pembahasan tugas akhir ini dibagi ke dalam empat bab.

Masing masing bab dibagi dalam sub-sub sehingga penulisan bab ini lebih

sistematis. Uraian adalah sebagai berikut:

BAB I: PENDAHULUAN

Dalam bab ini menguraikan latar belakang masalah, rumusan

masalah, tujuan dan manfaat penelitian, rencana penulisan

yang terdiri dari jadwal survey/observasi dan rencana isi.

BAB II: KANTOR WILAYAH DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA

Bab ini menguraikan tentang sejarah ringkas, struktur

organisasi, job description, jaringan kegiatan, kinerja kegiatan

terkini, rencana kegiatan.

BAB III: PERANAN SISTEM INFORMASI AKUNTANSI GAJI PEGAWAI PADA KANWIL DIREKTORAL JENDERAL KEKAYAAN NEGARA SUMATERA UTARA

Bab ini menguraikan pengertian gaji dan upah, unsur-unsur gaji

dan upah, prosedur perhitungan gaji dan upah, prosedur

akuntansi, fungsi dan manfaat sistem informasi akuntansi,

komponen sistem informasi akuntansi, karakteristik informasi

yang baik, sistem informasi gaji dan upah pegawai kanwil

DJKN Sumut.

BAB IV: KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir dalam tugas akhir ini yang

berisikan kesimpulan menyeluruh sesuai dengan topik

penelitian dan juga beberapa saran yang relevan dengan

7 BAB II

PROFIL KANTOR WILAYAH DIREKTORAT JENDERAL KEKAYAAN NEGARA SUMATERA UTARA

A. Sejarah Ringkas Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara

Setelah Proklamasi Kemerdekaan RI tahun 1945, pemerintah

menggulirkan program pengucuran atau pemberian pinjaman dana untuk kredit

bagi para pengusaha kecil dalam rangka mendorong pertumbuhan perekonomian

rakyat pasca penjajahan. Kebijakan ini digariskan oleh Panitia Pemikir Siasat

Ekonomi yang didirikan oleh Muhammad Hatta pada tahun 1946.

Dalam perkembangannya, pengucuran atau pinjaman dana yang diberikan

oleh pemerintah tersebut tidak dapat dikembalikan tepat pada waktunya, bahkan

dana tersebut menjadi kredit macet. Bila keadaan tersebut tidak segera dilakukan

langkah pengamanan, maka dikhawatirkan akan sangat merugikan keuangan dan

kekayaan negara yang selanjutnya akan memperlambat pertumbuhan

perekonomian negara. Atas dasar pertimbangan tersebut dan mengingat sistem

penyelesaian perkara yang ada pada saat itu berdasarkan Pasal 195 HIR tidak

mampu melakukan fungsinya dalam melakukan pengamanan terhadap keuangan

dan kekayaan negara, maka berdasarkan Keputusan Penguasa Perang Pusat

Kepala Staf Angkatan Darat Nomor Kpts/Peperpu/0241/1958 tanggal 6 April

1958 dibentuk Panitia Penyelesaian Piutang Negara (P3N) dengan tugas

(melaksanakan sendiri putusan-putusannya seperti surat paksa, sita, lelang, dan

keputusan hukum lainnya tanpa harus meminta bantuan lembaga peradilan).

Berdasarkan Dekrit Presiden tanggal 5 Juli 1959, negara Indonesia

kembali ke keadaan tertib sipil yang dimulai pada tanggal 16 Desember 1960.

Dalam situasi tertib sipil tersebut, maka dasar hukum yang memayungi Keputusan

Penguasa Perang Pusat (yaitu Undang-Undang Dasar Sementara 1950) menjadi

tidak berlaku lagi. Oleh karena itu, seluruh Keputusan Penguasa Perang Pusat

berikut semua aturan pelaksanaannya tidak akan berlaku lagi. Namun demikian,

tugas dan kewenangan P3N untuk menyelesaikan piutang negara secara cepat dan

efisien masih dipandang relevan untuk tetap dilaksanakan. Oleh karena itu,

sebelum Keputusan Penguasa Perang Pusat tersebut dicabut, maka dipandang

perlu untuk menyusun suatu ketentuan pengganti yang dapat mempertahankan

eksistensi tugas dan kewenangan pengurusan piutang negara yang cepat dan

efisien.

Pada tanggal 14 Desember 1960 pemerintah menetapkan Undang-Undang Nomor 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara. Berdasarkan Undang-Undang tersebut pemerintah membentuk Panitia Urusan Piutang Negara (PUPN) sebagai pengganti P3N. Guna melestarikan dan mempertahankan eksistensi kewenangan P3N, maka PUPN juga diberikan kewenangan Parate Eksekusi dalam melaksanakan tugasnya.

Pada tahun 1971 penyerahan piutang negara yang berasal dari kredit

investasi cukup banyak, namun struktur organisasi dan sumber daya manusia

PUPN terbatas. Oleh karena itu,berdasarkan Keputusan Presiden Nomor 11 Tahun

1976 dibentuk Badan Urusan Piutang Negara (BUPN) dengan tugas mengurus

9

interdepartemental hanya menetapkan produk hukum dalam pengurusan piutang

negara. Sebagai penjabaran Keputusan Presiden Nomor 11 Tahun 1976 tersebut,

maka Menteri Keuangan mengeluarkan Surat Keputusan Nomor 517/MK/IV/1976

tentang susunan organisasi dan tata kerja BUPN, dimana tugas pengurusan

piutang negara dilaksanakan oleh Satuan Tugas (Satgas) BUPN.

Meningkatnya piutang negara yang pengurusannya diserahkan kepada

BUPN menandakan makin banyaknya piutang negara yang bermasalah (macet),

baik berasal dari perbankan yang mempunyai agunan maupun non perbankan.

Untuk mengatasi permasalahan tersebut, pemerintah memandang perlu

mengeluarkan suatu kebijakan guna mempercepat proses pelunasan piutang

negara. Untuk itu diterbitkanlah Keputusan Presiden Nomor 21 Tahun 1991 yang

menggabungkan fungsi lelang dan seluruh aparatnya dari lingkungan Direktorat

Jenderal Pajak ke dalam struktur organisasi BUPN, sehingga terbentuklah

organisasi baru yang bernama Badan Urusan Piutang dan Lelang Negara

(BUPLN).

Sebagai tindak lanjut dari Keputusan Presiden Nomor 21 Tahun 1991,

Menteri Keuangan memutuskan bahwa tugas operasional pengurusan piutang

negara dilakukan oleh Kantor Pelayanan Pengurusan Piutang Negara (KP3N),

sedangkan tugas operasional lelang dilakukan oleh Kantor Lelang Negara (KLN).

Selanjutnya berdasarkan Keputusan Presiden Nomor 177 Tahun 2000 yang

ditindaklanjuti dengan Keputusan Menteri Keuangan Nomor 2/KMK.01/2001

tanggal 3 Januari 2001, BUPLN ditingkatkan menjadi Direktorat Jenderal Piutang

Untuk menyesuaikan tugas dan fungsi pada kantor operasional, maka

Kantor Pelayanan Pengurusan Piutang Negara (KP3N) dan Kantor Lelang Negara

(KLN) dilebur menjadi satu dengan nama Kantor Pengurusan Piutang dan Lelang

Negara (KP2LN).Penyatuan ini dikukuhkan dengan Keputusan Menteri Keuangan

Nomor 425/KMK.01/2002 tanggal 2 Oktober 2002 tentang Organisasi dan Tata

Kerja Kantor Wilayah Direktorat Jenderal Piutang dan Lelang Negara dan Kantor

Pelayanan Piutang dan Lelang Negara.

Pada tahun 2006 terjadi penataan organisasi di lingkungan Departemen

Keuangan dimana fungsi Pengurusan Piutang Negara dan Pelayanan Lelang

digabung dengan fungsi Pengelolaan Kekayaan Negara Direktorat Pengelolaan

Barang Milik/Kekayaan Negara (PBM/KN) DJPb, sehingga Direktorat Jenderal

Piutang dan Lelang Negara (DJPLN) berubah menjadi Direktorat Jenderal

Kekayaan Negara (DJKN) berdasarkan Peraturan Presiden Nomor 66 Tahun 2006

tentang Perubahan Keempat atas Peraturan Presiden Nomor 10 Tahun 2005

tentang Unit Organisasi dan Tugas Eselon I Kementerian Republik Indonesia.

Dengan adanya perubahan organisasi tersebut, maka KP2LN berganti nama

menjadi Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) dengan

tambahan fungsi pelayanan di bidang kekayaan negara dan penilaian sesuai

Peraturan Menteri Keuangan Nomor 135/PMK.01/2006 tentang Organisasi dan

Tata Kerja Instansi Vertikal di lingkungan Direktorat Jenderal Kekayaan Negara.

Hal ini merupakan salah satu hasil Reformasi Birokasi yaitu penyatuan fungsi-fungsi yang sejenis ke dalam satu unit Eselon I.

Unit kerja Kantor Pusat DJKN terdiri dari 8 unit eselon II, yaitu:

11

Dipisahkan, Direktorat Piutang Negara dan Kekayaan Negara Lain-Lain,

Direktorat Penilaian, Direktorat Pengelolaan Kekayaan Negara dan Sistem

Informasi, Direktorat Lelang, dan Direktorat Hukum dan Hubungan Masyarakat.

Selain itu, DJKN juga mempunyai unit kerja vertikal yang tersebar di seluruh

Indonesia, yang terdiri dari 17 Kantor Wilayah dan 70 KPKNL.

1. Visi Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara Visi dari Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara

yang telah ditetapkan adalah menjadi pengelola kekayaan negara yang profesional

dan akuntabel untuk sebesar-besar kemakmuran rakyat.

2. Misi Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara Adapun Misi dari Direktorat Jenderal Kekayaan Negara adalah :

1. Mewujudkan optimalisasi penerimaan, efisiensi pengeluaran, dan

efektivitas pengelolaan kekayaan negara.

2. Mengamankan kekayaan negara secara fisik, administrasi, dan hukum.

3. Meningkatkan tata kelola dan nilai tambah pengelolaan investasi pemerintah

4. Mewujudkan nilai kekayaan negara yang wajar dan dapat dijadikan acuan dalam berbagai keperluan.

5. Melaksanakan pengurusan piutang negara yang efektif, efisien,

transparan,dan akuntabel.

6. Mewujudkan lelang yang efisien, transparan, akuntabel, adil, dan

kompetitif sebagai instrumen jual beli yang mampu mengakomodasi

kepentingan masyarakat.

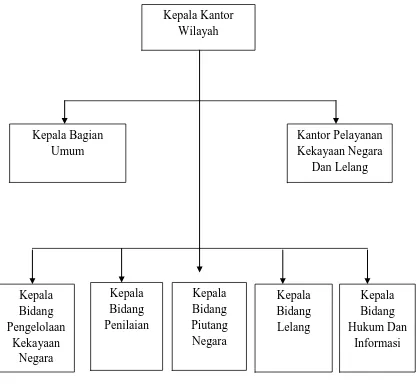

Struktur organisasi adalah merupakan suatu kerangka yang memperlihatkan

sejumlah tugas-tugas dan kejadian kejadian untuk mencapai tujuan organisasi.

Hubungan antara fungsi-fungsi wewenang dan tanggung jawab setiap anggota di

dalamnya, biasanya bekerjasama dengan baik untuk mencapai tujuan yang

dimaksud.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah

untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan

ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan

sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam

instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat ditetapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan melalui

kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal,

13

Gambar 2.1

Struktur Organisasi Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara

C. Job Description

Berikut ini adalah job description dari setiap unit pada Bagian Umum, Bidang

Pengelolaan Kekayaan Negara, Bidang Penilaian, Bidang Piutang Negara, Bidang

Berdasarkan keputusan Peraturan Menteri Keuangan Nomor

135/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat

Jenderal Kekayaan Negara pada Kanwil Direktorat Jenderal Kekayaan Negara

Sumatera Utara terdiri dari :

1) Kepala Kantor Wilayah

a. Kantor Wilayah mempunyai tugas melaksanakan koordinasi, bimbingan

teknis, pengendalian, evaluasi dan pelaksanaan tugas di bidang kekayaan

negara, piutang negara dan lelang

b. Memberikan pemberian bimbingan teknis, pemantauan dan evaluasi

pelaksanaan di bidang kekayaan Negara.

c. Memberikan teknis, supervisi, pemantauan dan evaluasi pelaksanaan di

bidang penilaian.

d. Memberikan bimbingan teknis, penggalian potensi, pemantauan dan

evaluasi pelaksanaan pengurusan piutang Negara.

e. Memberikan bahan pertimbangan atas usul penghapusan, keringanan

hutang, pencegahan, paksa badan atau penyelesaian piutang Negara

f. Memberikan bimbingan teknis pengelolaan barang jaminan dan

pemeriksaan harta kekayaan atau barang jaminan yang tidak diketemukan milik penanggung hutang atau penjamin hutang.

g. Memberikan bimbingan teknis, penggalian potensi, pemantauan, evaluasi dan Verifikasi lelang serta pengembangan lelang.

h. Memberikan pelayanan bantuan hukum di bidang kekayaan negara,

15

i. Memberikan bimbingan teknis pemantauan, evaluasi, dan pelaksanaan

pelayanan informasi serta pelaksanaan verifikasi pengurusan piutang

negara dan lelang.

j. Melakukan pembinaan terhadap Penilai, Usaha Jasa Lelang, dan Profesi

Pejabat Lelang

k. Melakukan pelaksanaan dan pengawasan teknis pengelolaan kekayaan

negara, penilaian, pengurusan piutang negara dan lelang.

l. Melakukan pelaksanaan penilaian dan pengurusan piutang Negara.

m. Melakukan pelaksanaan administrasi Kantor Wilayah Direktorat Jenderal

Kekayaan Negara.

2) Bagian Umum

Bagian Umum terdiri dari Subbagian Kepegawaian, Subbagian Keuangan

dan Subbagian Tatausaha.

a. Sub Bagian Kepegawaian mempunyai tugas yaitu:

1) Melakukan telaahan dalam rangka penyelesaian kasus pelanggaran

disiplin pegawai Kantor Wilayah Direktorat Jenderal Kekayaan Negara

sesuai dengan ketentuan yang berlaku.

2) Melakukan penelaahan dalam rangka penyelesaian permohonan izin

perkawinan dan penceraian atau surat izin beristri lebih dari satu sesuai

dengan ketentuan yang berlaku.

3) Melakukan penelaahan dalam rangka penyelesaian izin permohonan ke

luar negeri pegawai Kantor Wilayah Direktorat Jenderal Kekayaan

4) Melakukan penelaahan dalam rangka mutasi pegawai di lingkungan

Kantor Wilayah Direktorat Jenderal Kekayaan Negara.

5) Melakukan penelaahan dalam rangka Usulan Kenaikan Pangkat

Pegawai Golongan III/a keatas ke Kantor Pusat DJKN dan kenaikan

pangkat ke BKN Regional untuk golongan II/d kebawah.

6) Melakukan penelaahan dalam rangka pembuatan Surat Kenaikan Gaji

berkala.

7) Melakukan penelaahan dalam rangka usulan pensiun pegawai ke kantor

pusat dan BKN regional.

8) Melakukan penelaahan dalam rangka pemberian izin belajar pegawai

yang melanjutkan pendidikan.

9) Melakukan penelaahan dalam rangka Penyelesaian Berita Acara

Pelantikan Jabatan struktural , pejabat lelang, juru sita, dan pemeriksa.

10)Melakukan penelaahan dalam rangka pemberian usulan pegawai

mengikuti Pendidikan dan Pelatihan (diklat).

11)Melakukan penelaahan dalam rangka pemberiaan usulan penerimaan

penghargaan satya lancana.

12)Menyiapkan konsep bahan Pengelolaan Kinerja Pegawai di Lingkungan Kantor Wilayah.

13)Melakukan penelaahan dalam rangka penyusunan konsep grading

pelaksana di Lingkungan Kantor Wilayah.

14)Melakukan penelaahan dalam rangka penyusunan konsep serah terima

jabatan pejabat eselon III di Lingkungan Kantor Wilayah.

17

1) Menyiapkan konsep telaahan dalam rangka rencana kerja Subbagian

Keuangan sebagai bahan penyusunan rencana kerja bagian umum.

2) Menyiapkan konsep telaahan dalam rangka penatausahaan

peraturan-peraturan di bidang keuangan.

3) Menyiapkan konsep telaahan dalam rangka menyusun Daftar Usulan

Kegiatan (DUK) dan Daftar Usulan Proyek (DUP) kantor-kantor di

lingkungan Kantor Wilayah agar penyusunan anggaran rutin dan

pembangunan dilakukan secara terpadu.

4) Menyiapkan konsep telaahan dalam rangka menyusun konsep usulan

Anggaran Belanja Rutin dan Pembangunan, Anggaran Belanja

Tambahan (ABT), revisi DIPA dilakukan secara terpadu.

5) Menyiapkan konsep telaahan telaahan DIPA dan petunjuk pelaksanaan

kepada kantor-kantor di lingkungan Kantor Wilayah DJKN sebagai

dasar untuk menggunakan dana yang tertinggi yang tersedia bagi

unit-unit yang bersangkutan.

6) Menyiapkan konsep telaahan dalam rangka melakukan permintaan dana TKPKN kepada Bagian Keuangan berdasarkan jumlah kebutuhan dana yang sebenarnya.

7) Menyiapkan konsep telaahan dalam rangka menyusun konsep laporan

8) Menyiapkan konsep telaahan dalam rangka melakukan penatausahaan

keuangan Kanwil DJKN berdasarkan peraturan perundang-undangan

yang berlaku.

9) Menyiapkan bahan pemantauan laporan Bendahara pada seksi Hukum

dan Informasi Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL)

di bidang kekayaan negara, penilaian, piutang dan lelang.

10)Menyiapkan konsep telaahan dalam rangka menyusun konsep tanggapan

Laporan Hasil Pemeriksaaan (LHP) dari aparat pengawasan fungsional

dan pengaduan masyarakat.

c. Sub Bagian Tata Usaha dan Rumah Tangga mempunyai tugas yaitu :

1) Melakukan penelaahan dalam rangka penyiapan rencana pelaksanaan

pengadaan alat barang inventaris kantor/ATK/barang cetakan.

2) Melakukan penelaahan dalam rangka pemeliharaan atau perbaikan

barang inventaris kantor/gedung kantor/ rumah dinas sesuai dengan dana

yang tersedia.

3) Melakukan konsep telaahan dalam rangka permohonan penghunian

rumah dinas did lingkungan Kantor Wilayah.

3. Bidang PKN

1) Menyiapkan konsep analisis dalam rangka pelaksanaan bimbingan teknis di bidang pengelolaan BMN Lingkup I.

2) Menyiapkan konsep analisis dalam rangka penyelesaian usulan penetapan status penggunaan BMN Lingkup I.

3) Menyiapkan konsep analisis dalam rangka penyelesaian usulan

19

Bangun Serah Guna/ Bangun Guna Serah (BSG/BGS), dan Kerja Sama

Penyediaan Infrastruktur (KSPI) Lingkup I.

4) Menyiapkan konsep analisis dalam rangka penyelesaian usulan

penghapusan BMN Lingkup I.

5) Menyiapkan konsep analisis dalam rangka penyelesaian usulan

pemindahtanganan (penjualan, tukar menukar, hibah, penyertaan modal

pemerintah) BMN Lingkup I.

6) Menyiapkan konsep analisis dalam rangka pelaksanaan inventarisasi,

pembukuan dan pelaporan dalam rangka penatausahaan BMN Lingkup I.

7) Menyiapkan konsep analisis dalam rangka pelaksanaan akuntansi ,

penyusunan Laporan Barang Milik Negara, dan penyusunan Daftar Barang

Milik Negara Lingkup I.

8) Menyiapkan konsep analisis dalam rangka pelaksanaan pengawasan,

pemantauan evaluasi dan pertanggungjawaban pengelolaan BMN Lingkup

I.

9) Menyiapkan konsep analisis dalam rangka penyiapan bahan dan

perumusan rencana penerimaan kekayaan negara Lingkup I.

10)Menyiapkan konsep analisis dalam rangka pelaksanaan rekapitulasi

potensi PNBP yang berasal dari pengelolaan barang milik negara yang

persetujuannya diterbitkan oleh Kepala Kanwil DJKN dan rekapitulasi

potensi PNBP yang berasal dari pengelolaan barang milik negara yang

persetujuannya diterbitkan oleh Kepala KPKNL yang berada pada lingkup

11)Menyiapkan konsep analisis dalam rangka penyiapan bahan masukan

untuk penyusunan Rencana Strategis (Renstra), Rencana Kinerja Tahunan

( RKT), Penetapan Kinerja (PK), dan LAKIP Lingkup I.

12)Menyiapkan konsep analisis dalam rangka penyiapan bahan penyusunan

tanggapan dan tindak lanjut atas Laporan Hasil Pemeriksaan (LHP) aparat

pengawasan fungsional Lingkup I.

13)Menyiapkan konsep analisis dalam rangka penyiapan bahan pemantauan

pengendalian intern dan penjaminan kualitas pelaksanaan prosedur atas

permintaan Bidang Kepatuhan Internal Hukum dan Informasi.

14)Menyiapkan konsep analisis dalam rangka penyusunan laporan berkala

Bidang Pengelolaan Kekayaan Negara sebagai pertanggungjawaban

pelaksanaan tugas Lingkup I.

15)Melaksanakan tugas lain yang berkaitan dengan pelaksanaan tugas Bidang

PKN.

4. Bidang Penilaian

1) Menyiapkan konsep rumusan kebijakan, standardisasi dan bimbingan

teknis did bidang penilaian lingkup I.

2) Menyiapkan konsep rumusan pemantauan, evaluasi dan rekondasi

terhadap pelaksanaan dan laporan penilaian kekayaan negara lingkup I

yang dilakukan oleh Kantor Wilayah atau Kantor Pelayanan. Konsep

21

3) Menyiapkan konsep rumusan atas supervisi dan konsultasi pelaksanaan

kebijakan teknis penilaian kekayaan negara lingkup I yang dilakukan oleh

Kantor Pelayanan.

4) Menyiapkan konsep rumusan bahan pembinaan, pengawasan, dan

peningkatan kualitas penilai lingkup I.

5) Menyiapkan konsep rumusan terhadap penggalian potensi penilaian

kekayaan negara lingkup I.

6) Menyiapkan bahan penyusunan konsep hasil verfikasi atas penilaian

lingkup I.

7) Menyiapkan konsep rumusan atas review laporan penilaian lingkup I oleh

penilai eksternal atas permohonan direktorat lain, atau pihak lainnys.

8) Menyiapkan konsep rumusan terhadap pertimbangan usul penilaian

kekayaan negara lingkup I yang menggunakan jasa penilai eksternal.

9) Menyiapkan konsep rumusan atas koordinasi dengan instansi terkait dan

bahan sosialisasi peraturan perundang-undangan di bidang penilaian

kekayaan negara lingkup I.

10)Menyiapkan konsep rumusan bahan penyusunan dan pengolahan basis

data penilaian kekayaan negara lingkup I.

11)Menyiapkan konsep rumusan dalam rangka pengumpulan data yang

berkenaan dengan pelaksanaan peraturan dan ketentuan kebijaksanaan

penilaian lingkup I.

12)Menyiapkan konsep rumusan dalam rangka pemantauan perkembangan

13)Menyiapkan konsep rumusan bahan masukan dalam rangka penyusunan

Rencana Strategik, Rencana Kinerja Tahunan, Penetapan Kinerja, Mitigasi

Manajemen Resiko, Laporan Tahunan dan LAKIP Kanwil.

14)Menyiapkan konsep rumusan dalam rangka penyusunan bahan

pemantauan pengendalian intern dan penjamin kualitas pelaksanaan

prosedur atas permintaan Bidang Kepatuhan Internal, Hukum, dan

Informasi.

15)Menyiapkan konsep rumusan bahan masukan dalam rangka penyusunan

tanggapan dan tindak lanjut atas LHP dari instansi pengawasan fungsional.

16)Menyiapkan konsep rumusan dalam rangka penyusunan laporan

pelaksanaan kegiatan seksi penilaian I sebagai pertanggungjawaban

pelaksanaan tugas.

5. Bidang Piutang Negara

1) Menyiapkan konsep bahan perumusan bimbingan teknis pergurusan

piutang negara.

2) Menyiapkan konsep penggalian potensi pengurusan piutang negara.

3) Menyiapkan konsep evaluasi penetapan, penagihan, dan eksekusi barang

jaminandan/atau harta kekayaan milik penanggung hutang atau penjamin

hutang.

4) Menyiapkan konsep bahan pertimbangan atas penetapan

persetujuan/penolakan keringanan hutang.

5) Menyiapkan konsep bahan pertimbangan atas usul paksa badan

23

6) Menyiapkan konsep bahan pertimbangan atas usul penghapusan piutang

negara.

7) Menyiapkan konsep bahan pertimbangan dan penetapan atas usul

restrukturisasi piutang negara.

8) Menyiapkan konsep bahan pertimbangan atas usul pencegahan bepergian

ke luar negeri atas dari penanggung hutang/penjamin hutang.

9) Menyiapkan konsep bahan pertimbangan atas penataan dan pengamanan

barang jaminan milik penanggung hutang dan/ atau penjamin hutang.

10)Menyiapkan konsep bahan pertimbangan atas pemblokiran serta

pemeriksaan barang jaminan milik penanggung hutang dan/ atau penjamin

hutang.

11)Menyiapkan konsep bahan pertimbangan atas pemerikasaan harta

kekayaan atau barang jaminan yang tidak di ketemukan milik penanggung

hutang atau penjamin hutang.

12)Menyiapkan konsep bahan pertimbangan atas usul pemblokiran surat

berharga milik penanggung hutang dan/ atau penjamin hutang yang

diperdagangkan di bursa efek.

13)Menyiapkan konsep bahan pertimbangan atas usul untuk memperoleh

keterangan mengenai simpanan nasabah debitur.

14) Menyiapkan konsep pendataan, pengolahan dan pengelolaan barang

jaminan piutang negara.

15)Menyiapkan konsep pertimbangan usul penyelesaian masalah pengurusan

16)Menyiapkan konsep pemberian bimbingan teknis verifikasi dan

monitoring pengurusan piutang negara.

17)Menyiapkan konsep bahan masukan untuk penyusunan Rencana Strategik,

Rencana Kinerja Tahunan, Penetapan Kinerja, Mitigasi Manajemen

Resiko, Laporan Tahunan dan LAKIP Kanwil.

18)Menyiapkan konsep tanggapan hasil pemeriksaan (LHP) dari aparat

pengawasan fungsional dan pengawasan masyarakat.

19)Menyiapkan konsep bahan pemantauan pengendalian intern dan

penjaminan kualitas pelaksanaan prosedur atas permintaan Bidang

Kepatuhan Internal Hukum dan Informasi.

6. Bidang Lelang

1) Menyiapkan konsep bimbingan teknis pelaksanaan operasioanl lelang

lingkup I

2) Menyiapkan konsep pelaksanaan penggalian potensi lelang lingkup I.

3) Menyiapkan konsep pemantauan pelaksanaan lelang lingkup I.

4) Menyiapkan konsep evaluasi pelaksanaan lelang lingkup I.

5) Menyiapkan konsep verifikasi dan penatausahaan Risalah Lelang lingkup

I.

6) Menyiapkan konsep pengembangan lelang lingkup I.

7) Menyiapkan konsep pengawasan lelang lingkup I.

8) Menyiapkan konsep pemeriksaan lelang dan pembukuan hasil lelang.

9) Menyiapkan konsep bimbingan dan pelaksanaan pengawasan profesi

25

10)Menyiapkan konsep pembinaan Superintendensi terhadap Pejabat Lelang

Kelas I.

11)Menyiapkan konsep telaahan dalam rangka verifikasi risalah lelang sesuai

ketentuan yang berlaku.

12)Menyiapkan konsep telaahan verifikasi pembukuan hasil lelang sesuai

ketentuan yang berlaku.

13)Menyiapkan konsep telaahan dalam rangka pelayanan informasi yang

berkaitan dengan masalah di bidang lelang.

14)Menyiapkan konsep bahan masukan untuk penyusunan Rencana Strategik,

Rencana Kinerja Tahunan, Penetapan Kinerja, Mitigasi Manajemen

Resiko, Laporan Tahunan dan LAKIP Kanwil.

15)Menyiapkan konsep tanggapan LHP dari aparat pengawasan fungsional

dan pengaduan masyarakat bidang lelang.

16)Menyiapkan konsep bahan pemantauan pengendalian intern dan

penjaminan kualitas pelaksanaan prosedur atas permintaan Bidang

Kepatuhan Internal Hukum dan Informasi.

7. Bidang Kepatuhan Internal Hukum dan Informasi

1) Menyiapkan bahan bimbingan teknis pemantauan dan penjaminan kualitas

pelaksanaan prosedur pada Kanwil.

2) Menyiapkan bahan penyusunan rencana pemantauan pengendalian

internal di lingkungan Kantor Wilayah.

3) Menyiapkan bahan serta melaksanakan pemantauan pengendalian intern

4) Menyiapkan bahan rekomendasi hasil pemantauan pengendalian intern di

lingkungan Kanwil.

5) Menyiapkan bahan laporan pelaksanaan tindak lanjut rekomendasi hasil

pemantauan pengendalian internal di lingkungan kanwil.

6) Menyiapkan bahan perumusan rekomendasi proses bisnis di lingkungan

Kantor Wilayah.

7) Menyiapkan bahan pelaksanaan tindak lanjut LHP dari aparat pengawasan

fungsional dan pengaduan masyarakat di lingkungan Kantor Wilayah.

Hukum :

1) Melakukan bantuan hukum di bidang kekayaan negara, penilaian,

pengurusan piutang dan lelang.

2) Melaksanakan penanganan perkara Tata Usaha Negara (TUN) yang

ditujukan ke Kepala Kanwil.

3) Melaksanakan penanganan perkara perdata non Tuntutan Ganti Rugi

(TGR) yang ditujukan ke Kanwil.

4) Melaksanakan penanganan perkara perdata yang mengandung TGR dan

perkara perdata eks BPPN baik TGR dan non TGR yang di tujukan ke

kanwil.

5) Menyusun laporan rekapitulasi perkembangan penanganan perkara

triwulan.

6) Melakukan penyiapan bahan dalam rangka pendampingan perkara pidana

di bidang kekayaan negara, penilaian, pengurusan piutang dan lelang baik

27

D. Jaringan Usaha Kegiatan

Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara memiliki

kantor operasional vertikal di bawahnya yg disebut Kantor Pelayanan Kekayaan

Negara dan Lelang (KPKNL). Terdapat 4 (empat) KPKNL dibawanya, yaitu

KPKNL P.Siantar, KPKNL Medan, KPKNL Padang Sidempuan dan KPKNL

Kisaran. Kantor Wilayah Direktorat Jenderal Kekayaan Negara yang selanjutnya

dalam keputusan ini disebut Kantor Wilayah adalah instansi vertikal Direktorat

Jenderal Kekayaan Negara yang berada di bawah dan bertanggungjawab langsung

kepada Direktur Jenderal Kekayaan Negara. Disamping itu juga Kanwil

Direktorat Jenderal Kekayaan Negara Sumatera Utara melayani satuan kerja

vertikal berupa kementerian dan lembaga di wilayah Sumatera utara. Pelayanan

penilaian dan konsolidasi BMN, pelayanan lelang dan pelayanan pengurusan

piutang negara.

E. Kinerja Kegiatan Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga

pada Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara . Tidak mudah

dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi,

disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hsil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi kinerja kegiatan terkini yang dijalankan

Kanwil Direktorat Jenderal Kekayaan Negara Sumatera Utara adalah

dan melakukan penilaian Barang Milik Negara (BMN) dan Barang Milik Daerah

(BMD) di bidang penilaian.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan di Kanwil Direktorat

Jenderal Kekayaan Negara Sumatera Utara seperti perayaan hari-hari besar

keagamaan (misalnya: Buka Puasa Bersama dan Natal)

F. Rencana Kegiatan

Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara

mengembangkan berbagai program kegiatan yang dapat memberikan kontribusi

penting bagi peningkatan pertumbuhan ekonomi bangsa dan kesejahteraan

masyarakat Indonesia diantaranya sebagai berikut :

1. Melaksanakan pengambilan sumpah Pegawai Negeri Sipil (PNS) dan

Pelantikan Jurusita Piutang Negara di Lingkungan Kanwil DJKN

Sumatera Utara

2. Mengkaji Ulang untuk pemanfaatan /pemindahtanganan Barang Milik

Negara (BMD) dan Barang Milik Negara (BMN) di Kanwil DSumatera

Utara, DJKN Medan, DJKN Siantar, DJKN Siantar dan DJKN Padang

Sidempuan.

3. Membentuk Tim Gabungan AKB

4. Melakukan penilaian/ penghapusan aset Perum Perumnas

5. Menyelenggarakan Seminar penilai

6. Memasukkan peraturan 2014 ke Kepatuhan Internal Hukum dan Informasi

(KIHI)

29

8. Menyelenggarakan Sosialisasi Peraturan dan Bimbingan Teknis

30 BAB III

PERANAN SISTEM INFORMASI AKUNTANSI GAJI DAN UPAH PEGAWAI PADA KANTOR WILAYAH DIREKTORAT JENDERAL

KEKAYAAN NEGARA SUMATERA UTARA

A. Pengertian Gaji dan Upah

Salah satu cara untuk meningkatkan semangat kerja para pegawai pegawai

adalah dengan memberikan balas jasa dalam bentuk uang maupun barang –

barang yang telah ditetapkan oleh perusahan/instansi. Balas jasa yang diterima

oleh pegawai disebut dengan istilah Gaji dan Upah.

Gaji adalah merupakan balas jasa yang dibayarkan kepada pemimpin,

pengawas, pegawai tata usaha, pegawai kantor serta para manajer lainnya.

Proses pembayaran gaji biasanya diberikan dalam setiap bulannya. Gaji

biasanya tingkatannya lebih tinggi dari pada pembayaran-pembayaran kepada

pekerja-pekerja upahan . Sedangkan, Upah adalah suatu penerimaan sebagai

imbalan dari pemberi kerja kepada penerima kerja termasuk tunjangan baik

untuk pekerja sendiri maupun keluarganya. Upah Biasanya diberikan kepada

pekerja yang melakukan pekerjaan kasar dan lebih banyak mengandalkan

kekuatan fisik. Jumlah pembayaran upah biasanya diberikan secara harian atau

berdasarkan unit pekerjaan yang diselesaikan.

Istilah penggajian (payroll) sering diartikan sebagai jumlah total yang

dibayarkan kepada karyawan atas jasa – jasa yang mereka berikan selama satu

31

1. Karyawan sangat sensitif terhadap kesalahan – kesalahan dalam pengajian

atau hal – hal yang tidak wajar. Untuk mempertahankan agar moral karyawan

tetap tinggi, perusahaan/instansi harus membayar gaji secara akurat dan tepat

waktu.

2. Penggajian serta pajak gaji dan upah yang berkaitan memiliki pengaruh yang

signifikan terhadap laba bersih sebagai besar perusahaan.

3. Penggajian merupakan hal yang diatur oleh peraturan – peraturan pemerintah.

Gaji dan upah merupakan pembayaran yang dibayarkan kepada pemimpin,

pengawas, pegawai tata usaha dan sebagainya. Disamping gaji dan upah pegawai

dan pegawai pelaksana (honor) di Kanwil DJKN Sumut mungkin memperoleh

manfaat – manfaat lain yang diberikan dalam bentuk tunjangan. Misalnya

tunjangan jabatan, tunjangan umum, uang lembur, uang makan, dan lain – lain.

Berikut ini penulis akan mengemukakan beberapa pengertian tentang gaji dan

upah menurut para ahli ekonomi :

Menurut Warren (2000:446) menyatakan bahwa “gaji umumnya merupakan

pembayaran atas jasa manajerial, administrative, atau jasa lain yang serupa. Tarif

jasa biasanya disampaikan dalam ssatuan bulanan.”

Menurut Marrom ( 2002 : 1 ) menyatakan sistem adalah suatu jaringan dari

prosedur – prosedur yang disusun dalam rangkaian secara menyeluruh untuk

melaksanakan berbagai kegiatan atau fungsi pokok dalam suatu badan usaha.

Menurut Widjajanto ( 2001 : 4 ) sisitem informasi akuntansi adalah susunan

berbagai formulir, catatan, peralatan, termaksud computer dan perlengkapan serta

erat yang didesain untuk menstransformasikan data keuangan menjadi informasi

yang dibutuhkan manajemen.

Menurut Bodnar dan Hopwood (2006), yang diterjemahkan oleh Amir Abadi

Yusuf menyatakan bahwa Sistem Informasi Akuntansi merupakan kumpulan

sumber daya, seperti manusia dan peralatan yang dirancang untuk mengubah data

keuangan dan data lainnya kedalam informasi, informasi tersebut diinformasikan

kepada para pembuat keputusan.

Disamping itu tingkat upah juga dipengaruhi oleh hal – hal seperti :

1. Faktor lamanya masa kerja berdasarkan pengalaman memperngaruhi

perkembangan skill secara empiric ( autodidak )

2. Faktor profesionalisme, keterampilan dan kecakapan serta kemahiran dalam

melakukan pekerjaan.

3. Tinggi rendah nya produktifitas, atau besar kecilnya produk yang dihasilkan

(kinerja )

4. Faktor volume dan beban kerja serta besar kecilnya resiko pekerjaan.

5. Tinggi rendahnya jabatan ( terkait wewenang dan tanggung jawab pekerja/

buruh .

B. Unsur – Unsur Gaji dan Upah

Menurut malthis dan Jackson unsur – unsur gaji dan upah (2002:118)adalah

sebagai berikut :

1. Komponen langsung, yaitu :

a. Gaji pokok yaitu komponen dasar yang diterima oleh karyawan

33

1). Gaji yaitu bayaran yang konsisten dari suatu periode keperiode periode

lain dengan tidak memandang jumlah jam kerja.

2). Upah yaitu bayaran yang secara langsung dihitung berdasarkan jumlah

waktu jam kerja.

b. Gaji variable yaitu kompensasi dikaitkan dengan kinerja

individual,kelompokatau organisasi. Gaji variable terdiri dari :

1).Bonus yaitu tambahan atas upah diaman biasanya dalam

pemberiannyatidak memperhatikan tingkat produktifitas masing –

masing karyawan.

2) Insentif yaitu upah upah tambahan yang diberikan kepada karyawan

karena prestasi kerjanya yang baik atau kinerjanya yang baik

3) Kepemilikan saham yaitu tambahan atas upah yang diberikan kepada

pemilik saham.

2. Kompensasi tidak langsung :

a. Asuransi kesehatan

b. Dana pensiun

c. Liburan Pengganti

d. Kompensasi Kerja

Dalam Kanwil Dirktorat Jenderal Kekayaan Negara, gaji penting bagi pegawai karena merupakan nilai karya atau prestasi mereka sebagai motivator dalam bekerja. Gaji merupakan komponen biaya yang besar dan membutuhkan tenaga

ekstra untuk mengawasi agar tidak terjadi penyelewengan. Didalam masyarakat

atasan kepada pegawai. Adapun unsur – unsur gaji dan honor pada Kanwil

Direktorat Jenderal Kekayaan Negara Sumatera Utara, yaitu :

1. Gaji Pokok

landasan dasar dalam menghitung besarnya gaji seseorang pegawai negeri

sipil. Hal ini disebabkan sebagian komponen perhitungan gaji seperti

tunjangan isteri, tunjangan anak, dan tunjangan perbaikan penghasilan

dihitung atas dasar persentase tertentu atau terkait dengan gaji pokok.

Besarnya gaji pokok seseorang pegawai negeri sipil tergantung atas golongan

ruang penggajian yang ditetapkan untuk pangkat yang dimilikinya. Karena itu

pangkat berfungsi pula sebagai dasar penggajian.

Besaran gaji pokok diberikan kepada pegawai sesuai dengan besaran yang

tercantum dalam surat keputusan pengangkatan, surat keputusan kenaikan

pangkat, surat pemberitahuan kenaikan gaji berkala, atau surat penetapan

lainnya. Besaran gaji pokok terakhir diatur dalam Peraturan Pemerintah No. 8

Tahun 2009 untuk PNS, Peraturan Pemerintah No. 10 Tahun 2007 untuk

Hakim Peradilan Umum Peradilan Tata Usahaan Negara dan Peradilan

Agama.

Kepada seseorang yang diangkat menjadi Calon Pegawai Negeri Sipil

(CPNS) diberikan gaji pokok sebesar 80% dari gaji pokok yang ditentukan

golongan/ruang gaji menurut pangkat yang didudukinya.

35

Yang dimaksud dengan tunjangan istri/suami adalah tunjangan yang diberikan

kepada pegawai negeri yang beristeri/suami. Ketentuan-ketentuan yang

berkaitan dengan tunjangan isteri/suami adalah :

a. diberikan untuk 1 (satu) istri/suami pegawai negeri yang sah;

b. besarnya tunjangan isteri/suami adalah 10 % dari gaji pokok;

c. tunjangan isteri/suami diberhentikan pada bulan berikutnya setelah terjadi

perceraian atau meninggal dunia;

untuk memperoleh tunjangan isteri/suami harus dibuktikan dengan surat

nikah/akta nikah dari Kantor Urusan Agama atau Kantor Catatan Sipil.adalah

tunjangan yang diberikan kepada PNS maupun CPNS yang beristri/ bersuami

yang sah sesuai dengan ketentuan yang berlaku. Tunjangan Istri/ Suami adalah

sebesar 10% dari gaji pokok.

3. Tunjangan Anak

Yang dimaksud dengan tunjangan anak adalah tunjangan yang diberikan

kepada pegawai negeri yang mempunyai anak (anak kandung, anak tiri dan

anak angkat) dengan ketentuan :

a. belum melampaui batas usia 21 tahun;

b. tidak atau belum pernah menikah;

c. tidak mempunyai penghasilan sendiri; dan

d. nyata menjadi tanggungan pegawai negeri yang bersangkutan.

Ketentuan-ketentuan yang berkaitan dengan tunjangan anak adalah :

b. Dalam hal pegawai negeri pada tanggal 1 Maret 1994 telah memperoleh

tunjangan anak untuk lebih dari 2 (dua) orang anak, kepadanya tetap

diberikan tunjangan anak untuk jumlah menurut keadaan pada tanggal

tersebut. Apabila setelah tanggal tersebut jumlah anak yang memperoleh

tunjangan anak berkurang karena menjadi dewasa, kawin atau meninggal,

pengurangan tersebut tidak dapat digantikan, kecuali jumlah anak menjadi

kurang dari dua;

c. Besarnya tunjangan anak adalah 2 % per anak dari gaji pokok;

d. Tunjangan anak diberhentikan pada bulan berikutnya setelah tidak

memenuhi ketentuan pemberian tunjangan anak atau meninggal dunia;

e. Pegawai wajib melaporkan bahwa anak yang masuk dalam tanggungan

pegawai tersebut telah tidak memenuhi ketentuan pemberian tunjangan

anak atau meninggal dunia;

f.Batas usia anak seperti tersebut diatas dapat diperpanjang dari usia 21

tahun sampai usia 25 tahun, apabila anak tersebut masih bersekolah

dengan ketentuan sebagai berikut:

1) Dapat

menunjukan surat pernyataaan dari kepala sekolah/kursus/ perguruan

tinggi bahwa anak tersebut masih sekolah/kursus/kuliah;

2) Masa pelajaran

pada sekolah/kursus/perguruan tinggi tersebut sekurang-kurangnya

37

3) Tidak

menerima beasiswa.

4. Tunjangan Jabatan Struktural

Tunjangan Jabatan Struktural adalah tunjangan jabatan yang diberikan kepada

pegawai negeri yang menduduki jabatan struktural sesuai dengan peraturan

perundangan dan ditetapkan dengan surat keputusan dari pejabat yang

berwenang, dengan ketentuan :

a. Besaran tunjangan jabatan struktural dibedakan menurut tingkat eselon

jabatan berdasarkan Peraturan Pemerintah, yang terakhir diatur dalam

Peraturan Pemerintah No. 26 Tahun 2007 tentang Tunjangan Jabatan

Struktural;

b. Tunjangan jabatan struktural sekaligus menentukan perpanjangan batas

usia pensiun bagi pegawai yang bersangkutan (eselon I dan II sampai

dengan usia 60 tahun, khusus jabatan eselon I tertentu dapat diperpanjang

sampai usia 62 tahun);

c. Tunjangan jabatan struktural dibayarkan pada bulan berikutnya setelah

tanggal pelantikan. Apabila pelantikan dilaksanakan pada tanggal 1 bulan

berkenaan atau tanggal berikutnya apabila tanggal 1 bertepatan pada hari

libur maka tunjangan jabatan struktural dibayarkan pada bulan berkenaan;

d. Pembayaran tunjangan jabatan struktural dihentikan terhitung mulai bulan

berikutnya sejak pegawai negeri yang bersangkutan:

1) Tidak lagi menduduki jabatan struktural;

3) Dijatuhi hukuman disiplin berupa pembebasan dari jabatan

berdasarkan Peraturan Pemerintah Nomor 30 Tahun 1980;

4) Sedang menjalani cuti diluar tanggungan negara (kecuali cuti diluar

tanggungan negara karena persalinan);

5) Dijatuhi hukuman penjara atau kurungan berdasarkan putusan

pengadilan yang telah mempunyai kekuatan hukum tetap;

6) Dibebaskan dari tugas jabatannya selama lebih dari 6 bulan;

7) Tunjangan jabatan struktural bagi pegawai negeri yang diangkat dan

dilantik dalam jabatan struktural di luar satuan unit penggajiannya,

maka yang berkewajiban mengajukan permintaan tunjangan jabatan

struktural adalah satuan kerja unit penggajian instansi dimana PNS

tersebut menduduki jabatan struktural.

5. Tunjangan Jabatan Fungsional

Tunjangan jabatan fungsional adalah tunjangan jabatan yang diberikan kepada

pegawai negeri yang menduduki jabatan fungsional sesuai dengan peraturan

perundangan dan ditetapkan dengan surat keputusan dari pejabat yang

berwenang menurut peraturan perundang-undangan, dengan ketentuan:

a. Besaran tunjangan jabatan fungsional dibedakan berdasarkan Peraturan

Presiden;

b. Bagi PNS yang berdasarkan peraturan perundang-undangan dapat

merangkap jabatan fungsional dan struktural, hanya diberikan satu

39

c. Tunjangan jabatan fungsional sekaligus menentukan perpanjangan batas

usia pensiun bagi pegawai yang bersangkutan (dapat diperpanjang sampai

dengan usia 58 tahun, 60 tahun, dan 65 tahun);

d. Tunjangan jabatan fungsional dibayarkan pada bulan berikutnya setelah

tanggal melaksanakan tugas. Apabila tanggal melaksanakan tugas

terhitung mulai tanggal 1 bulan berkenaan atau tanggal berikutnya apabila

tanggal 1 bertepatan pada hari libur maka tunjangan jabatan fungsional

dibayarkan pada bulan berkenaan;

e. Tunjangan jabatan fungsional tidak dapat berlaku surut dari tanggal

penetapan keputusan pengangkatan dalam jabatan fungsional;

f. Pembayaran tunjangan jabatan fungsional dihentikan terhitung mulai

bulan berikutnya sejak pegawai negeri yang bersangkutan:

1). Tidak lagi menduduki jabatan fungsional

2)Diberhentikan sementara

3)Dijatuhi hukuman disiplin berupa pembebasan dari jabatan berdasarkan

Peraturan Pemerintah Nomor 30 Tahun 1980

4)Sedang menjalani cuti diluar tanggungan negara (kecuali cuti di luar

tanggungan negara karena persalinan anak ke-3)

5)Dijatuhi hukuman penjara atau kurungan berdasarkan putusan

pengadilan yang telah mempunyai kekuatan hukum tetap

6)Dibebaskan dari tugas jabatannya selama lebih dari 6 bulan (dihentikan

Khusus untuk tunjangan jabatan fungsional dosen biasa yang mengikuti tugas

belajar dalam negeri pada perguruan tinggi yang ditetapkan dalam Keputusan

Presiden, tunjangan jabatan fungsionalnya terhitung mulai bulan ketujuh diganti

dengan tunjangan tugas belajar yang besarnya sama dengan tunjangan dosen.

6. Tunjangan Yang Dipersamakan Dengan Tunjangan Jabatan

Ketentuan tentang tunjangan yang dipersamakan dengan tunjangan jabatan

pada dasarnya sama dengan tunjangan jabatan fungsional. Namun karena

tunjangan ini memiliki karakteristik tersendiri sehingga tidak dapat

dimasukkan sebagai tunjangan jabatan fungsional. Tunjangan yang

dipersamakan dengan tunjangan jabatan meliputi Tunjangan Tenaga

Kependidikan, Tunjangan Jabatan Anggota dan Sekretaris Pengganti

Mahkamah Pelayaran, Tunjangan Jabatan Bagi Pejabat tertentu yang

ditugaskan pada Badan Pemeriksa Keuangan, Tunjangan Hakim, Tunjangan

Panitera, Tunjangan Juru Sita dan Juru Sita Pengganti, Tunjangan Pengamat

Gunungapi bagi Pegawai Negeri Sipil Golongan I dan II, Tunjangan Petugas

Pemasyarakatan dan tunjangan jabatan lain berdasarkan peraturan

perundang-undangan.

7. Tunjangan Kompensasi Kerja (Risiko Bahaya atas Pekerjaan)

Tunjangan Risiko tidak dapat digolongkan ke dalam Tunjangan Struktural

maupun Fungsional. Tunjangan ini diberikan kepada Pegawai Negeri Sipil

yang dalam melaksanakan tugasnya tidak hanya dituntut tanggungjawab yang

tinggi namun senantiasa dihadapkan dengan dampak resiko bahaya kesehatan

Jenis-41

jenis tunjangan kompensasi kerja antara lain Tunjangan Pengelola Arsip Statis

bagi PNS di lingkungan Arsip Nasional RI, Tunjangan Bahaya Radiasi bagi

PNS di lingkungan BPTN, Tunjangan Bahaya Radiasi bagi Pekerja Radiasi,

Tunjangan Resiko Bahaya Keselamatan dan Kesehatan dalam

Penyelenggaraan Permasyarakatan, Tunjangan Pengamanan Persandian,

Tunjangan Resiko Bahaya Keselamatan dan Kesehatan dalam

Penyelenggaraan Pencarian dan Pertolongan bagi Pegawai Negeri di

Lingkungan Badan SAR Nasional dan tunjangan lain yang sejenis dengan

tunjangan kompensasi/bahaya yang ditetapkan dengan peraturan

perundang-undangan.

8. Tunjangan Beras

Yang dimaksud dengan tunjangan beras adalah tunjangan beras yang

diberikan kepada pegawai negeri dan anggota keluarganya dalam bentuk

natura (beras) atau dalam bentuk inatura (uang) dengan besaran sesuai

ketentuan yang berlaku.

Ketentuan-ketentuan mengenai tunjangan beras diatur sebagai berikut :

a.Tunjangan beras diberikan kepada pegawai negeri dalam bentuk natura

(beras) dan inatura (uang)

b. Besaran tunjangan beras kepada pegawai negeri sipil diberikan sebanyak

10 kg/orang/bulan, atau setara itu yang diberikan dalam bentuk uang

dengan besaran harga beras per kg nya ditetapkan oleh Menteri

c.Besaran tunjangan beras kepada anggota keluarga pegawai negeri sipil

diberikan sebanyak 10 kg/orang/bulan atau setara itu yang diberikan

dalam bentuk uang dengan besaran harga beras per kg nya ditetapkan

oleh Menteri Keuangan

d. Banyak orang yang dapat diberikan tunjuanga beras adalah pegawai

yang bersangkutan ditambah jumlah anggota keluarga yang tercantum dalam

daftar gaji

9. Tunjangan Khusus PPh

Yang dimaksud dengan tunjangan khusus PPh adalah tunjangan khusus pajak

yang diberikan oleh pemerintah dalam rangka membantu pegawai negeri yang

dikenakan pajak penghasilan.

Menurut Hartadi (1999:11) ada beberapa sifat gaji pada umumnya, yaitu :

1. Berlaku secara nasional

2. Dikeluarka oleh pemerintah pusat

3. Biasanya ditnjau lima tahun sekali

4. Ada sistem kenaikan dengan jumlah perincian dari pemerintah pusat

5. Dasar pemberian adalah golongan/ tingkat pekerjaan

6. Diikuti dengan sistem tunjangan.

Dapat disimpulkan gaji dan upah adalah balas jasa yang diberikan kepada

karyawan yg telah memberikan jasanya kepada perusahaan/ instansi. Jumlah gaji

yang dibayar biasanya secara berkala dan tetap sedangkan besarnya upah

43

C. Prosedur Perhitungan Gaji dan Upah

Besarnya gaji dan upah dalam setiap perusahaan/ instansi tidak selalu sama

untuk setiap pegawai dan dapat berubah – ubah dimasa yang akan datang,

tergantung pada tingkat gaji dan upah dan jam kerja masing – masing pegawai.

Terjadinya perbedaan tingkat gaji dan upah antara karyawan disebabkan oleh

pendidikan, pengalaman, kemampuan perusahaan, kondisi pekerjaan, maupun

golongan jabatan. Besar nya gaji dan upah antar satu perusahaan dengan

perusahaan lain juga berbeda – beda. Faktor yang mempengaruhi tingkat upah

antara lain :

1. Penawaran permintaan tenaga kerja

2. Organisasi buruh kemampuan perusahaan untuk membayar gaji dan upah

3. Produktivitas

4. Biaya Hidup

5. Sistem Pemerintah

Ada beberapa cara perhitungan gaji dan upah. Sistem manapun yang dipakai

perusahaan adalah untuk mnecapai tujuan perusahaan yanitu keuntungan

maksimal melalui efesiensi dan efiktivitas kerja dengan pengorbanan yang tetap.

Pola perhitungan gaji yang cukup fleksibel hedaknya mencerminkan lima hal

pokok, yaitu :

1. Upah dan gaji harus mencerminkan nilai pekerjaan / tugas.

2. Kenaikan gaji hendaknya sebanding dengan peningkatan produktivitas kerja

3. Peningkatan gaji hendaknya diperhitungkan dengan keuntungan Negara dan

4. Peningkatan gaji tidak diberikan dalam basis yang permanen

5. Adanya ukuran yang stabil dari penghasilan kerja.

Ketentuan kerja yang belaku pada Kanwil DJKN Sumatera Utara adalah:

1. Jam Kerja

Kanwil Direktorak Jenderal Kekayaan Negara ( DJKN ) Sumatera Utara

member lima hari jam bagi pegawai dalam satu minggu yang dimulai dari hari

senin sampai jumat.

2. Jam Istirahat

Pada hari istirahat setiap pegawai dibebaskan dari pekerjaan dalam batas

tertentu dan istirahat makan siang terhitung dari pukul 12.15 sampai pukul

13.00 WIB. Istirahat mingguan jatuh pada hari sabtu dan minggu serta hari

libur nasional semua pegawai berhak untuk linur dengan pembayaran gaji

penuh.

3. Cuti

Pada Kanwil Direktorak Jenderal Kekayaan Negara ( DJKN ) Sumatera Utara

memiliki dua bagian cuti yaitu Cuti tahunan yang diberikan kepada pegawai

selama 12 hari dalam setahundan cuti melahirkan selama tiga bulan.

Pada Kanwil Direktorak Jenderal Kekayaan Negara Sumatera Utara metode

perhitungan gaji dan upah yang dibayar kepada pegawai nya didasarkan oeh

pemggolongan :

45

Yang termaksud pegawai tetap adalah pegawai yang memiliki status PNS/

CPNS yang mempunyai keahlian, dinilai dari pendidikan atau lainnya masa

kerja atau pengalaman kerja.

2. Pegawai tidak tetap ( Honor )

Gaji dan upah yang dibayar pada pegawai tidak tetap jumlahnya tidak sama.

karena pegawai tidak tetap sewaktu – waktu dapat resign dari perusahaan/

instansi tersebut. Upah/ gaji pegawai honor dibebankan pada pengeluaran

beban belanja perusahaan/ instansi

D. Prosedur Pencatatan Gaji dan Upah

Sebelum masalah prosedur pencatatan gaji dan upah, ada baiknya terlebih

dahulu dikemukaan pengertian prosedur tu sendiri, yaitu :

Menurut Hardibroto ( 1984;10) menyatakan bahwa “ prosedur adalah

rangkaian kegiatan administrasi yang biasanya melibatkan beberapa orang untuk

mencapai keseragaman tindakan dalam melakukan transaksi – transaksi terjadi.”

Pada Kanwil Direktorak Jenderal Kekayaan Negara Sumatera Utara prosedur

pen`catatan gaji dan upah yang dilakukan adalah sebagai berikut :

1. Pembuatan Data

Bagian pembuat data bertugas mengelolah data dimana data harus selalu dicek

apakah ada perubahan atau tidak. Bila ada perubahan maka secara secara

otomatis akan berubah oleh database dengan menggunakan software/ aplikasi

yang telah disetinging untuk pembayaran gaji pegawai. Setiap bulannya

kantor dinas ini keBiro Keuangan supaya dikeluarkannya Surat Perintah

Pencairan Dana ( SPD2D ) yang telah disetujui.

2. Bendahara

Pada tangal 1 dana yag sudah dicairkan ditransferkam ke rekening bank BNI,

bagian bendaharawan akan menggambil cek, dan nomor dinas, setelah itu

dana diambil ke Bank BNI beruba gaji yang telah dipotong oleh BP2D (gaji

bersih). Dikantor setiap gaji pegawai PNS/ CPNS akan ditransfer kerekening

pegawai masing – masing. Namun, pegawai honor akan dibayar secara manual

ditempat yang sama. Khusus pegawai PNS/CPNS, gaji dibayar langsung

melalui rekening setiap Pegawai. Pegawai Kanwil Direktorak Jenderal

Kekayaan Negara Sumatera Utara harus menggunakan Bank BNI untuk

mengambilan gaji. Setiap tanggal 1 gaji sudah masuk ke rekening setiap

pegawai namun jika tanggal 1 merupakan hari libur nasional atau hari libur

kantor (hari sabtu ) maka penggajian karyawan ditunda samapai tanggal hari

kerja.

3. Bagian Keuangan

a. Bagian personalian atau keuangan bertugas untuk menandatangani gaji

dan upah, dan kartu gaji dan upah yang diterima dari bagian pengelolahan

data.

b. Penggaijian pada Kanwil Direktorat Jenderal Kekayaan Negara Sumatera

Utara sudah memiliki sistem (aplikasi ) KPPN melengkapi daftar gaji yang

dilakukan oleh bendahara pengeluaran dan direkapitulasi daftar gaji yang

47

c. Daftar perubahan data pegawai seperti pengacuan sangsi

d. Daftar rekap yang bersih diterima yang sudah ditanda tangani

e. PPK menugulas surat ke KPPN, KPPN mengusulkan ke bendahara umum

Negara. KPPN memerintahkan Operasional Negara ke DJKN Sumatera

Utara ke per orangan.

f. Pertanggungjawaban KPPN menerbitkan surat perintah pencairan dana ke

SP2D ke Kanwil DJKN Sumatera Utara.

E. Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi adalah suatu komponen organisasi yang

menggumpulkan, mengklasifikasi, mengelolah, menganalisis dan

mengkomunikasikan informasi financial dan pengambilan keputusan yang relevan

bagi pihak luar perusahaan dan pihak internal.

Pada Kanwil Direktorak Jenderal Kekayaan Negara Sumatera Utara sangat

tertumpun pada sistem informasi yang dijadikan dasar dalam pengambilan

keputusan. Sistem merupakan elemen yang saling bekerja sama untuk mencapai

tujuan tertentu.

Menurut Marrom ( 2002 : 1 ) menyatakan sistem adalah suatu jaringan dari

prosedur – prosedur yang disusun dalam rangkaian secara menyeluruh untuk

melaksanakan berbagai kegiatan atau fungsi pokok dalam suatu badan usaha.

Menurut Barry E. Custing yang dikutip dan diahli bahasakan oleh La. Midjan

& Azhar Susanto (2003) menyatakan bahwa “ Sistem Informasi Akuntansi

berkewajiban untuk menyajikan informasi keuangan dan juga informasi yang

diperoleh dari pengumpulan dan pemrosesan data.”

Menurut Nugroho Wdjajanto (2001;12) mengatakan bahwa “Sistem Informasi

Akuntansi adalah susunan formulir, catatan, peralatan termaksud komputer

dan perlengkapannya serta alat komunikasi, tenaga pelaksanaanya dan laporan

yang terkoordinasi secara erat yang didesain untuk menstransformasikan data

keuangan menjadi informasi yang dibutuhkan manajemen.

Menurut Romney & Steinbart (2000;34) mengatakan Sistem Informasi

Akuntansi adalah serangkaian dari satu atau lebih komponen yang saling berelasi

dan berinteraksi untuk mencapai suatu tujuan, yang terdiri dari pelaku,

serangkaian prosedur dan teknologi informasi.

Sehingga dapat disimpulkan bahwa Sistem Informasi Akuntansi adalah suatu

kombinasi dari berbagai sumber daya yang dirancang untuk memproses data

akuntansi dan keuangan yang ada dan mengubahnya menjadi informasi yang

dibutukan perusahaan untuk pengambilan keputusan manajemendalam

merencanakan dan mengendalikan perusahaan/ instansi.

F. Fungsi dan Manfaat Sistem Informasi Akuntansi

Dalam memenuhi kebutuhan informasi akuntansi, baik kebutuhan pihak

eksternal maupun pihak internal dan eksternal, Sistem Informasi Akuntansi harus

didesain sedemikian rupa sehingga memenuhi fungsinya. Demikian Sistem

Informasi Akuntansi dalam memenuhi fungsinya harus mempunyai tujuan –