SKRIPSI

PENGARUH CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN PERTAMBANGAN YANG TERDAPAT DI BURSA EFEK INDONESIA

TAHUN 2012-2014

OLEH

KARTIKA SARI 110503222

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui : (1) Pengaruh Corporate Social Responsibility terhadap nilai perusahaan (2) Pengaruh Corporate Social Responsibility terhadap nilai perusahaan dengan profitabilitas perusahaan sebagai variabel moderating (3) Perbedaan luas pengungkapan Corporate Social Responsibility periode sebelum dan sesudah berlakunya UU Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

Sampel penelitian ini adalah pengungkapan pertanggungjawaban social pada sektor pertambangan tahun 2012-2014 dengan menggunakan metode purposive sampling. Terdapat 39 perusahaan pada tahun 2012-2014 dan 32 perusahaan yang memenuhi kriteria sebagai sampel penelitian. Metode analisis pada penelitian ini adalah analisis regresi sederhana dan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa pengungkapan Corporate Social Responsibility berpengaruh signifikan terhadap nilai perusahaan. Profitabilitas sebagai variabel moderating dapat mempengaruhi hubungan pengungkapan Corporate Social Responsibility dan nilai perusahaan.

ABSTRACT

The aims of this research are to know : (1) The influence of Corporate Social Resposibility to firm value (2) The influence of Profitability as the moderating variable in relations between Corporate Social Responsibility and firm value (3) The differences of Corporate Social Responsibility disclosures before and after the application of the law of the Republic of Indonesia number 40 in 2007 concerning company act.

This research sample is Corporate Social Responsibiity disclosure on manufacture sector in 2006 and 2008 by using method of purposive sampling. There are 21 companies in 2006 and 42 companies in 2008 which fulfilling criterion as this research sample. The analysis method of this research is simple regression analysis and multiple regression analysis.

The result of research show that the effect of Corporate Social Responsibility on firm value was significant. But, profitability as the moderating variable in relation between Corporate Social Responsibility and firm value was not significant. There is difference in Corporate Social Responsibility disclosure before and after the application of the law of the Republic of Indonesia number 40 in 2007 concerning company act .

DAFTAR ISI

2.1.2. Corporate Social Responsibility ... 12

2.1.3. Profitability ... 14

2.1.4. Corporate Social Responsibility terhadap Nilai Perusahaan ... 16

3.6. Definisi Operasional dan Pengukuran Variabel ... 27

3.6.1.Variabel Dependen(Y) ... 28

3.6.2.Variabel Independen(X) ... 28

3.6.3.Variabel Moderating(Z) ... 29

3.7. MetodeAnalisis Data ... 30

3.7.1. Uji Statistik Deskriptif ... 30

3.7.2. Uji Asumsi Klasik ... 31

3.7.2.1. Uji Normalitas ... 31

3.7.2.2. Uji Heterokedatisitas ... 32

3.7.3. Uji Hipotesis ... 33

3.7.3.1. Uji Signifikansi Simultan (UjiStatistik t) ... 33

3.7.3.2. UjiSignifikansiSimultan(UjiStatistik F) ... 34

BAB IV HASIL DAN PEMBAHASAN ... 35

4.1. Hasil Uji Faktor-Faktor yang Mempengaruhi Corporate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas sebagai variabel Moderating ... 35

4.1.1. StatistikDeskriptif ... 35

4.1.2. UjiAsumsiKlasik ... 36

4.1.2.1. Uji Normalitas ... 37

4.1.2.2. Uji Heterokedastisitas ... 38

4.1.3. UjiHipotesis. ... 39

4.1.3.1. Uji F ... 39

4.1.3.2. Uji T ... 40

4.2. Pembahasan ... 41

4.2.1. Pengaruh Corporate Social Responsibility Terhadap NilaiPerusahaan... 41

BAB V KESIMPULAN DAN SARAN ... 43

5.1. Kesimpulan ... 43

5.2. Saran ... 43

DAFTAR TABEL

No.Tabel Judul Tabel Halaman

Tabel 2.1. TinjauanPenelitianTerdahulu ... 19

Tabel 3.1. DaftarPopulasi Perusahaan Pertambangan... 26

Tabel 3.2. SkalaPengukuranVariabel ... 30

Tabel 4.1. StatistikDeskriptif ... 35

Tabel 4.2. Kolmogorov ... 37

Tabel 4.3. Kolmogorov Moderate ... 37

Tabel 4.4. Anova ... 39

Tabel 4.5. Anova Moderate ... 39

Tabel 4.6. Koefisien ... 40

DAFTAR GAMBAR

No. Gambar Judul Gambar Halaman

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada ALLAH SWT, yang telah memberikan berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Pengaruh Corporate Social Responsibility terhadap Nilai

Perusahaan Dengan Profitabilitas Sebagai Variabel Moderating Pada Perusahaan

Pertambangan yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2012-2014 ”,

disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, peneliti banyak memperoleh bimbingan, semangat, nasehat, dan bantuan lain baik secara moril maupun materil dari berbagai pihak. Pada kesempatan ini peneliti ingin menyampaikan ucapan terima kasih kepada:

a. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

b. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

c. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

e. Bapak Drs. Firman Syarif, M.Si.,Ak., dan Ibu Dra. Nurzaimah, M.M., Ak., selaku Dosen Penguji dan Dosen Pembanding, yang telah memberikan saran dan arahan bagi peneliti untuk menyelesaikan skripsi ini.

f. Kedua orang tua penulis, H.Dulkasri dan Almarhumah Hj.Asnely, empat saudara penulis, Yulia Sari,Amd, Ayu Mutia SE, Toni Kurniawan Bsc, M.Fahriza Tanjung, dan keluarga besar penulis. Terima kasih atas segala curahan kasih sayang melalui perhatian, doa, dukungan, dan pengorbanan finansial yang selama ini telah diberikan, motivasi utama penulis untuk terus berprestasi dan berusaha menjadi yang terbaik. Untuk teman-teman seperjuangan Riccy Anggara, MAGIC MUSHROOM, Gloria,Ester,Putri Khairani,Ica,Godan, dan seluruh teman-teman seperjuangan pada program studi S1 Akuntansi Stambuk 2011 Fakultas Ekonomi dan Bisnis (FEB) Universitas Sumatera Utara yang senantiasa membantu peneliti dalam dukungan, semangat, dan bantuan doa sepanjang penyelesaian skripsi ini. Kehadiran mereka membuat peneliti merasa yakin dan terus bertahan menghadapi segala proses dan tantangan selama menghadapi masa kuliah dan dalam menyelesaikan skripsi.

Medan, 02 September 2015 Penulis,

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui : (1) Pengaruh Corporate Social Responsibility terhadap nilai perusahaan (2) Pengaruh Corporate Social Responsibility terhadap nilai perusahaan dengan profitabilitas perusahaan sebagai variabel moderating (3) Perbedaan luas pengungkapan Corporate Social Responsibility periode sebelum dan sesudah berlakunya UU Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

Sampel penelitian ini adalah pengungkapan pertanggungjawaban social pada sektor pertambangan tahun 2012-2014 dengan menggunakan metode purposive sampling. Terdapat 39 perusahaan pada tahun 2012-2014 dan 32 perusahaan yang memenuhi kriteria sebagai sampel penelitian. Metode analisis pada penelitian ini adalah analisis regresi sederhana dan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa pengungkapan Corporate Social Responsibility berpengaruh signifikan terhadap nilai perusahaan. Profitabilitas sebagai variabel moderating dapat mempengaruhi hubungan pengungkapan Corporate Social Responsibility dan nilai perusahaan.

ABSTRACT

The aims of this research are to know : (1) The influence of Corporate Social Resposibility to firm value (2) The influence of Profitability as the moderating variable in relations between Corporate Social Responsibility and firm value (3) The differences of Corporate Social Responsibility disclosures before and after the application of the law of the Republic of Indonesia number 40 in 2007 concerning company act.

This research sample is Corporate Social Responsibiity disclosure on manufacture sector in 2006 and 2008 by using method of purposive sampling. There are 21 companies in 2006 and 42 companies in 2008 which fulfilling criterion as this research sample. The analysis method of this research is simple regression analysis and multiple regression analysis.

The result of research show that the effect of Corporate Social Responsibility on firm value was significant. But, profitability as the moderating variable in relation between Corporate Social Responsibility and firm value was not significant. There is difference in Corporate Social Responsibility disclosure before and after the application of the law of the Republic of Indonesia number 40 in 2007 concerning company act .

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Perkembangan dunia bisnis sekarang ini sangat pesat,hal ini dapat dilihat dari semakin banyaknya muncul perusahaan pesaing yang memiliki keunggulan kompetitif yang baik.Banyaknya kompetitor-kompetitor bisnis yang muncul mengakibatkan terjadinya dinamika bisnis yang berubah-ubah.Dinamika bisnis yang berubah-ubah tersebut menyebabkan banyak perusahaan membutuhkan tambahan pendanaan untuk lebih mengembangkan usahanya agar mampu “bertahan hidup”. Sumber pendanaan tersebut dapat diperoleh dengan berbagai cara diantaranya adalah dengan investasi dan pembiayaan dari owners (equity) dan nonowners (liabilities) sehingga kegiatan operasional dapat berjalan dengan baik.

diperdagangkan. Pada pasar modal yang efisien harga saham mencerminkan semua informasi yang relevan dari suatu perusahaan dan pasar akan bereaksi apabila terdapat informasi baru.

Mengingat pentingnya laporan keuangan maka perusahaan publik yang terdaftar di BEI (Bursa Efek Indonesia), setiap tahunnya wajib melaporkan laporan keuangan dan laporan tahunan kepada bursa efek,investor dan publik. Laporan keuangan dan laporan tahunan yang dilaporkan tersebut dipergunakan para investor untuk mengetahui perkembangan kinerja perusahaan serta sebagai langkah pengambilan keputusan investasi pada masa yang akan datang.

Nilai perusahaan pada dasarnya dapat diukur melalui beberapa aspek, salah satunya adalah dengan harga pasar saham perusahaan karena harga pasar perusahaan mencerminkan penilaian investor secara keseluruhan atas setiap ekuitas yang dimiliki.Harga pasar saham menunjukkan penilaian sentral dari seluruh pelaku pasar,harga pasar saham bertindak sebagai barometer kinerja manajemen perusahaan. Jika nilai suatu perusahaan dapat diproksikan dengan harga saham maka memaksimumkan nilai pasar perusahaan sama dengan memaksimumkan harga pasar perusahaan.

Femomena ini mengartikan bahwa konsep Corporate Social Responsibilitybukanlah sebuah konsep yang asing ditelinga masyarakat Indonesia.

Terlepas dari pro dan kontra terhadap konsep ini namun kiranya memang wajar dan sangat sah jika terdapat kalangan yang menyikapi konsep Corporate Social Responsibilitydengan penuh skeptisme,menyatakan bahwa motif dasar dari semua

berubah, yaitu motif primitif pengusahaan keuntungan sebesar mungkin dan akumulasi capital. Corporate Social Responsibility hanya dilakukan sebagai pemenuhan kecenderungan global tanpa subtansi distribusi kesejahteraan sosial dan pelestarian lingkungan.

Perdagangan bebas menimbulkan persaingan bisnis yang semakin ketat dan mendorong perusahaan mengejar keuntungan sebesar-besarnya tanpa memperhatikan keadaan lingkungan sekitarnya. Adanya ketidakseimbangan antara perusahaan, karyawan, lingkungan, dan ekosistem yang merupakan suatu kesatuan pendukung eksistensi perusahaan dapat merusak keberlangsungan perusahaan itu sendiri.Oleh sebab itu diperlukan adanya tanggung jawab sosial oleh perusahaan untuk menjaga kesatuan tersebut.

Corporate Social Responsibility menurut Williams dan Siegel (2001 : 117)

penerapannya tidak lagi diakui sebagai cost, melainkan sebagai suatu investasi (Sutopoyudo, 2009: 48).

Ramdhani dan Hajiprajitno (2012: 42), dalam penelitiannya mengenai Corporate Social Responsibility terhadap nilai perusahaan sebagai variabel

moderating pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia didapatkan bahwa variabel Corporate Social Responsibility tidak memiliki pengaruh terhadap nilaiperusahaan, yang berarti bahwa semakin luaspengungkapan Corporate Social Responsibility yang dilakukanperusahaan tidak berpengaruh terhadapnaik atau turunnya nilai perusahaan.Variabel kepemilikan manajerial memilikipengaruh sebagai variabel moderasi yangmemperkuat hubungan antara Corporate Social Responsibility terhadap nilai perusahaan.Hal ini berarti, perusahaan yang memilikikepemilikan manajerial yang tinggi denganpengungkapan Corporate Social Responsibility yang lebih luas akancenderung memiliki nilai perusahaan yang lebih tinggi.

Kusumadilaga (2010: 78), dalam penelitiannya mengenai pengaruh Corporate Social Responsibility terhadap nilai perusahaan dengan profitabilitas sebagai variabel moderating pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan tahun penelitian 2006 dan 2008 didapatkan hasil bahwa secara teoritis dikatakan semakin tinggi tingkat profitabilitas yang dicapai perusahaan maka semakin kuat pula hubungan keluasan pengungkapan sosial dengan nilai perusahaan.

sebagai variabel moderating.Penelitian ini juga ingin melihat bagaimana pengaruh variabel moderating dalam menguatkan hubungan antara Corporate Social Responsibility dan nilai perusahaan.Penerapan Corporate Social Responsibility oleh perusahaan pertambangan ini biasanya tercantum dalam sustainability report.Pasal 66 ayat 2C UU No. 40 Tahun 2007 berbunyi Perseroan Terbatas wajib melaporkan pelaksanaan Corporate Social Responsibilitydalam laporan tahunan. Oleh sebab itu, penelitian ini menggunakan data sekunder perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada periode 2012-2014, melihat Undang-Undang tersebut baru diberlakukan sejak pertengahan tahun 2007.

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang telah disampaikan sebelumnya, maka rumusan masalah penelitian ini adalah sebagai berikut:

1. Apakah Corporate Social Responsibility berpengaruh terhadap nilai perusahaan?

2. Apakah profitabilitas memperlemah atau memperkuat hubungan Corporate Social Responsibility terhadap nilai perusahaan?

1.3.Tujuan Penelitian

1. Untuk mengetahui pengaruh Corporate Social Responsibility terhadap nilai perusahaan

2.Untuk mengetahui pengaruh profitabilitas dalam memperlemah atau memperkuat hubungan Corporate Social Responsibility terhadap nilai perusahaan sebagai variabel moderating?

1.4.Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian ini adalah sebagai berikut : 1. Bagi Peneliti

Penelitian ini bermanfaat untuk menambah wawasan dan pengetahuan berkenaan dengan pemahaman pengaruh Corporate Social Responsibilitydan profitabilitas terhadap nilai perusahaan sebagai variabel

moderating.

2. Bagi Manajemen Perusahaan

Penelitian ini diharapkan bermanfaat memberikan sumbangan pemikiran tentang pentingnya pertanggungjawaban sosial perusahaan yang diungkapkan di dalam laporan yang disebut sustainability reporting dan sebagai pertimbangan dalam pembuatan kebijakan perusahaan untuk lebih meningkatkan kepeduliannya pada lingkungan sosial.

3. Bagi Investor

4. Bagi Akademisi

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis 2.1.1. Nilai Perusahaan

Nilai perusahaan pada dasarnya diukur dari beberapa aspek salah satunya adalah harga pasar saham perusahaan, karena harga pasar saham perusahaan mencerminkan penilaian investor atas keseluruhan ekuitas yang dimiliki (Permanasari, 2010).Ishlahuddin (2008: 7) mendefinisikan nilai perusahaan sebagai nilai pasar.Alasannya, karena nilai perusahaan dapat memberikan kemakmuran atau keuntungan bagi pemegang saham secara maksimum jika harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi keuntungan pemegang saham sehingga keadaan ini akan diminati oleh investor karena dengan permintaan saham yang meningkat menyebabkan nilai perusahaan juga akan meningkat. Nilai perusahaan dapat dicapai dengan maksimum jika para pemegang saham menyerahkan urusan pengelolaan perusahaan kepada orang-orang yang berkompeten dalam bidangnya, seperti manajer maupun komisaris.

A.Nilai Ekonomi

Konsep ini berkaitan dengan kemampuan dasar suatu aktiva untuk memberikan aliran arus kas sesudah pajak kepada yang pemilikinya. Nilai ekonomi pada dasarnya merupakan konsep pertukaran, didefinisikan sebagai jumlah kas yang ingin diserahkan pembeli saat ini untuk dipertukarkan dengan suatu pola arus kas masa depan yang diharapkan. Nilai ekonomi mendasari beberapa konsep umum nilai lainnya karena nilai ekonomi didasarkan pada logika pertukaran yang sangat alami dalam proses penginvestasian dana.

B.Nilai Pasar

Nilai pasar sering disebut kurs, harga yang terjadi dari proses tawar-menawar di pasar juga dikenal sebagai nilai pasar wajar, adalah nilai yang pada saat diperdagangkan dalam pasar yang terorganisasi atau diantara pihak-pihak swasta dalam suatu transaksi tanpa beban dan tanpa paksaan.

C.Nilai Intrinsik

Pada dasarnya, nilai intrinsik adalah konsep yang paling abstrak karena mengacu pada perkiraan nilai riil suatu saham sebagai wakil dari nilai perusahaan.Makna nilai perusahaan dalam konsep nilai intrinsik ini bukan sekedar harga dari sekumpulan aset, melainkan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di kemudian hari.

D.Nilai Likuidasi

terbatas.Meskipun demikian, nilai likuidasi dipergunakan dalam menilai aktiva dari perusahaan yang belum diketahui untuk melaksanakan analisis perbandingan dalam penilaian kredit. Nilai likuidasi bisa dihitung dengan cara yang sama dengan menghitung nilai buku yaitu dari neraca performa yang disiapkan ketika suatu perusahaan menjelang proses likuidasi.

E.Nilai Nominal

Nilai nominal lebih dikenal oleh banyak orang.Karena besaran itu tercantum secara formal dalam anggaran dasar perusahaan. Nilai nominal memiliki beberapa fungsi yuridis antara lain menunjukkan jumlah nominal yang harus disetor pemegang saham dalam memenuhi kewajibannya, juga memperlihatkan besarnya porsi kepemilikan seorang pemegang saham terhadap perusahaan.

F.Nilai Pemecahan

Konsep nilai pemecahan berkaitan dengan pengambilalihan (take over) dan restrukturisasi aktivitas perusahaan. Dengan asumsi bahwa kombinasi nilai ekonomi dari masing-masing segmen multi usaha melebihi nilai perusahaan secara keseluruhan, karena manajemen masa lalu yang tidak cakap ataupun kesempatan-kesempatan saat ini yang tidak diketahui lebih awal, sehingga perusahaan dipecah menjadi komponen-komponen yang dapat dijual untuk dilepaskan kepada pembeli lain.

G.Nilai Reproduksi

satu dari beberapa tolak ukur yang digunakan dalam mempertimbangkan nilai perusahaan yang masih berjalan.Penetapan nilai reproduksi didasarkan pada pertimbangan-pertimbangan teknik.

H.Nilai Berkelanjutan

Ini merupakan penerapan dari nilai ekonomi karena perusahaan yang masih berjalan diharapkan menghasilkan rangkaian arus kas dimana pembeli harus menilai untuk memperkirakan harga dari perusahaan tersebut secara keseluruhan.

Tobin membangun suatu teori, yang disebut Teori Q Tobin (Tobin’s Q Theory), rasio untuk mengukur nilai pasar perusahaan.Inti teori ini adalah sistem kebijakan moneter yang mempengaruhi perekonomian melalui pengaruhnya pada penilaian ekuitas.Tobin mendefinisikan Q sebagai nilai pasar perusahaan dibagi dengan biaya penggantian modal. Jika Q tinggi, nilai pasar relatif tinggi terhadap biaya penggantian modal, dan akan relatif murah terhadap nilai pasar perusahaan. Perusahaan dapat mengeluarkan ekuitas dan mendapatkan harga relatif tinggi terhadap biaya fasilitas dan perlengkapan yang mereka beli.Pengeluaran investasi akan meningkat karena perusahaan dapat membeli lebih banyak barang investasi baru dengan hanya mengeluarkan sedikit ekuitasnya, begitupun sebaliknya.

modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh aset perusahaan.Dengan memasukkan seluruh aset perusahaan berarti perusahaan tidak hanya terfokus pada satu tipe investor saja, namun juga untuk kreditur sebab sumber pembiayaan operasional perusahaan bukan hanya dari ekuitasnya saja, tetapi juga dari pinjaman yang diberikan oleh kreditur (Permanasari, 2010: 8).Jadi, semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik.Hal ini dapat terjadi karena semakin besar nilai pasar dibandingkan dengan nilai buku maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut (Permanasari, 2010: 8).

Dimana :

Tobin'sQ =Nilai perusahaan

MVE =Nilai pasar ekuitas (Closing price saham x Jumlah saham beredar) DEBT =Total kewajiban

TE =Nilai buku dari total ekuitas

2.1.2. Corporate Social Responsibility

Corporate Social Responsibility atau pertanggungjawaban sosial perusahaan didefinisikan sebagai aksi yang muncul sebagai lanjutan dari tindakan sosial, di luar kepentingan perusahaan dan yang diwajibkan oleh hukum (Williams dan Siegel, 2001). Corporate Social Resposibility

TE

Debt

MVE

sQ

merupakan suatu pengembangan konsep yang dikemukan oleh Elkington pada tahun 1997 yaitu “The Triple Bottom Line”.Dalam konsep tersebut dinyatakan bahwa agar perusahaan dapat mempertahankan keberlangsungannya maka perlu memperhatikan 3P, yaitu tidak hanya profit, namun juga mampu memberikan kontribusi kepada masyarakat (people) serta ikut aktif dalam menjaga kelestarian lingkungan (planet).

Widjajanto (1991:203) mendefinisikan pengungkapan (disclosure) sebagai penyajian sejumlah informasi yang dibutuhkan untuk pengoperasian secara optimal pasar modal yang efisien.Pengungkapan ada yang bersifat wajib (mandatory) dan ada yang bersifat sukarela (voluntary).Konsep pelaporan Corporate Social Responsibility digagas dalam Global Reporting Inisiative (GRI).Dalam GRI Guidelines disebutkan bahwa perusahaan harus

menjelaskan dampak aktivitas perusahaan terhadap ekonomi, lingkungan dan sosial pada bagian standard disclosures. Tiga dimensi tersebut kemudian diperluas menjadi 6 dimensi, yaitu ekonomi, sosial, lingkungan, praktek tenaga kerja, hak asasi manusia, masyarakat, dan tanggungjawab produk, dimana didalamnya terdapat penjelasan sejumlah 79 item.

Selain memberdayakan masyarakat dari sisi perusahaan, jelas agar operasional berjalan lancer tanpa gangguan.Jika hubungan antara perusahaan dan masyarakat tidak mesra bisa dipastikan ada masalah. Dari uraian tersebut, menurut untung (2008:6) tampak bahwa manfaat Corporate Social Responsibility bagi perusahaan antara lain :

a. Mempertahankan dan mendongkrak reputasi serta citra merek perusahaan. b. Mendapatkan lisensi untuk beroperasi secara sosial.

c. Mereduksi risiko bisnis perusahaan.

d. Melebarkan akses sumber daya bagi operasional usaha. e. Membuka peluang pasar yang lebih luas.

g. Memperbaiki hubungan dengan stakeholder. h. Memperbaiki hubungan dengan regulator.

i. Meningkatkan semangat dan produktivitas karyawan. j. Peluang mendapatkan penghargaan

2.1.3. Profitabilitas (Profitability)

Profitabilitas merupakan “kemampuan perusahaan untuk menghasilkan laba (profit) selama periode tertentu yang dihubungkan dengan volume penjualan, total aktiva dan modal”.(Susan 2006:47)

Profitabilitas mengasumsikan bahwa perusahaan yang memiliki atau mendapatkan laba (profit) yang besar akan memiliki kesempatan yang baik untuk bersaing dengan jenis perusahaan yang sama. Rasio ini menghubungkan laba bersih yang diperoleh dari operasi perusahaan (net income) dengan jumlah aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut.Sebagai bagian dari laporan keuangan perusahaan, profitabilitas merupakan wujud keberhasilan manajemen dalam menjalankan perusahaan.Profitabilitas menyangkut efesiensi perusahaan menggunakan modal, baik modal sendiri maupun modal asing. Profitabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan (harahap 2007:53)

Rasio profitabilitas dapat diklasifikasikan menjadi beberapa jenis, antara lain margin laba kotor (gross profit margin), margin laba bersih (net profit margin), pengembalian modal atas ekuitas (return on equity), pengembalian

modal atas aset (return on assets).

Bersih

A.Net Profit Margin (NPM)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan net income dari kegiatan operasi pokok bagi perusahaan yang bersangkutan.Rasio ini juga diinterprestasikan sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu (Hanafi, 2005: 42).Profit margin yang tinggi menunjukkan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu.Secara umum, rasio yang rendah menunjukkan ketidakefisienan manajemen.

X 100% B.Return On Equity (ROE)

Merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri.Rasio ini menunjukkan efisiensi penggunaan modal sendiri.Semakin tinggi rasio ini, semakin baik posisi pemilik perusahaan, demikian pula sebaliknya.Return on equity menurut Syamsudin (2000: 64), “Suatu pengukuran dari suatu penghasilan (income) yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan dalam perusahaan”. Rasio ini juga menunjukkan kesuksesan manajemen perusahaan dalam mengelola investasi.

X 100 %

C.Return On Asset (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu. Harahap (2007: 54) menyatakan bahwa tujuan penggunaan rasio profitabilitas bagi perusahaan maupun pihak luar perusahaan, yaitu:

a) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu.

Aktiva

Total

Bersih

Laba

ROA

=

c) Untuk menilai perkembangan laba dari waktu ke waktu.

d) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. e) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan

baik pinjaman maupun modal sendiri.

f) Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

X 100 %

2.1.4. Corporate Social Responsibility terhadap Nilai Perusahaan

Pertanggungjawaban sosial perusahaan diungkapkan antara lain di dalam laporan yang disebut Sustainability Reporting (laporan keberlanjutan). Corporate Social Responsibility dapat menjadi berkelanjutan apabila program

yang dibuat oleh suatu perusahaan benar-benar merupakan komitmen bersama dari segenap unsur yang ada di dalam perusahaan itu sendiri. Tentunya tanpa adanya komitmen dan dukungan dengan penuh antusias dari karyawan akan menjadikan program-program tersebut bagaikan program penebusan dosa dari pemegang saham belaka. Dengan melibatkan karyawan secara intensif, maka nilai dari program-program tersebut akan memberikan arti tersendiri yang sangat besar bagi perusahaan.

terhadap lingkungan di sekitar perusahaan. Survei yang dilakukan Monitor pada tahun 2001 dalam Sutopoyudo (2009) menunjukkan bahwa mayoritas konsumen akan meninggalkan suatu produk yang mempunyai citra buruk atau diberitakan negatif. Banyak manfaat yang diperoleh perusahaan dengan pelaksanan corporate social responsibility, antara lain produk semakin disukai oleh konsumen dan perusahaan diminati investor.

Pelaksanaan Corporate Social Responsibilityakan meningkatkan nilai perusahaan dilihat dari harga saham dan laba perusahaan (earning) sebagai akibat dari para investor yang menanamkan saham di perusahaan. Nurlela dan Islahuddin (2008) menyatakan bahwa dengan adanya praktik CSR yang baik, diharapkan nilai perusahaan akan dinilai dengan baik oleh investor. Sehingga dapat disimpulkan bahwa, Corporate Social Responsibility akan meningkatkan nilai perusahaan pada saat penilaian Corporate Social Responsibility perusahaan meningkat.

2.1.5. Corporate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas sebagai moderating

tinggi. Dengan tawaran mendapatkan hasil keuntungan yang tinggi, diharapkan dapat menarik minat investor didalam berinvestasi.

Pengungkapan sosial perusahaan diwujudkan melalui kinerja ekonomi, lingkungan dan sosial.Semakin baik kinerja yang dilakukan perusahaan didalam memperbaiki lingkungannya (kinerja ekonomi, lingkungan dan sosial), maka nilai perusahaan semakin meningkat sebagaiakibat dari para investor yang menanamkan sahamnya pada perusahaan.Hal tersebut dikarenakan para investor lebih tertarik untuk menginvestasikan modalnya pada korporasi yang ramah lingkungan.Bowman & Haire (1976) semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial yang dilakukan perusahaan (bowman dan haire :1976).

Hasil penelitian Dahli dan Siregar (2008) juga mengindikasikan bahwa perilaku etis perusahaan berupa tanggungjawab sosial terhadap lingkungan sekitarnya memberikan dampak positif, yang dalam jangka panjang akan tercermin pada keuntungan perusahaan (profit) dan peningkatan kinerja keuangan. Sehingga dapatdisimpulkan bahwa, Corporate Social Responsibility akan meningkatkan nilai perusahaan pada saat profitabilitas

perusahaan meningkat. 2.2. Penelitian Terdahulu

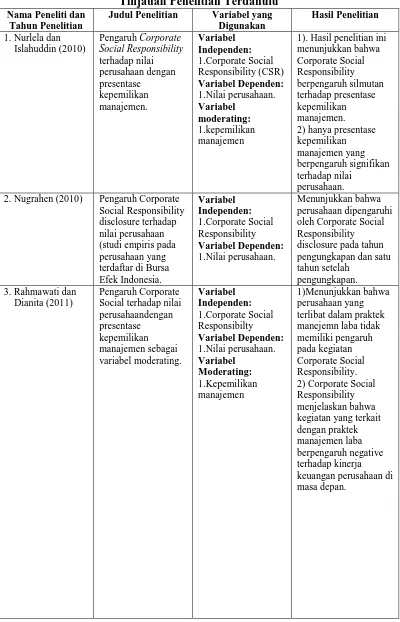

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti dan Tahun Penelitian

Judul Penelitian Variabel yang Digunakan

1.Nilai perusahaan.

Variabel moderating:

1.kepemilikan manajemen

1). Hasil penelitian ini menunjukkan bahwa 2) hanya presentase kepemilikan manajemen yang berpengaruh signifikan terhadap nilai

perusahaan. 2. Nugrahen (2010) Pengaruh Corporate

Social Responsibility disclosure terhadap nilai perusahaan (studi empiris pada perusahaan yang terdaftar di Bursa Efek Indonesia. oleh Corporate Social Responsibility disclosure pada tahun pengungkapan dan satu tahun setelah

pengungkapan. 3. Rahmawati dan

Dianita (2011)

Nama Peneliti dan Tahun Penelitian

Judul Penelitian Variabel yang Digunakan Publik di Indonesia

Variabel

Equation Model (SEM)

pada 150 perusahaan yang terdaftar di BEI selang periode 2006-2010, paper ini

memberikan beberapa temuan empiris. 1)Variabel

profitabilitas, growth

opportunity dan

struktur modal,

berpengaruh positif dan signifikan terhadap

tidak bagi profitabilitas; 3)Profitabilitas

memiliki pengaruh yang berlawanan dengan struktur modal. 5. Rimba terdaftar di Bursa Efek Indonesia maka semakin kuat pula hubungan

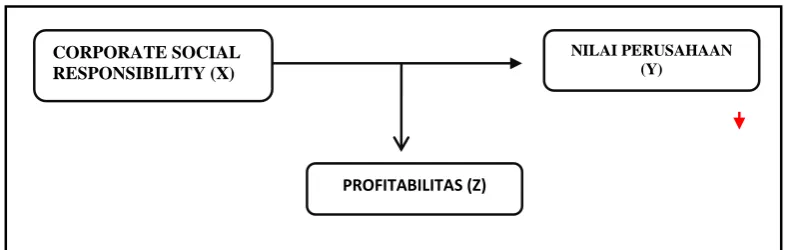

2.3. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterikatan antara variabel yang diteliti dan merupakan tuntutan untuk memecahkan keterkaitan antara variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan hipotesis. Dalam penelitian ini variabel independen adalah Corporate Social Responsibility,variabel dependennya adalah nilai perusahaan (firm’s value) dan variabel moderatingnya adalah profitabilitas (profitability) dengan perusahaan pertambangan yang terdaftar di BEI periode tahun 2012-2014 sebagai perusahaan yang akan diuji.

Pertanggungjawaban sosial perusahaan diungkapkan antara lain di dalam laporan yang disebut Sustainability Reporting (laporan keberlanjutan). Corporate Social Responsibility dapat menjadi berkelanjutan apabila program yang dibuat

oleh suatu perusahaan benar-benar merupakan komitmen bersama dari segenap unsure yang ada di dalam perusahaan itu sendiri.

Tujuan utama perusahaan adalah meningkatkan nilai perusahaaan. Nilai perusahaan akan terjamin tumbuh secara berkelanjutan (sustainable) apabila

CORPORATE SOCIAL RESPONSIBILITY (X)

NILAI PERUSAHAAN (Y)

perusahaan memperhatikan dimensi ekonomi, sosial dan lingkungan hidup karena keberlanjutan merupakan keseimbangan antara kepentingan-kepentingan ekonomi, lingkungan dan masyarakat. Dimensi tersebut terdapat di dalam penerapan Corporate Social Responsibility yang dilakukan perusahaan sebagai bentuk pertanggungjawaban dan kepedulian terhadap lingkungan di sekitar perusahaan. Survei yang dilakukan Monitor pada tahun (2001) mayoritas konsumen akan meninggalkan suatu produk yang mempunyai citra buruk atau diberitakan negatif. Banyak manfaat yang diperoleh perusahaan dengan pelaksanan corporate social responsibility, antara lain produk semakin disukai oleh konsumen dan perusahaan diminati investor.

Pelaksanaan Corporate Social Responsibility akan meningkatkan nilai perusahaan dilihat dari harga saham dan laba perusahaan (earning) sebagai akibat dari para investor yang menanamkan saham di perusahaan. Nurlela dan Islahuddin (2008) menyatakan bahwa dengan adanya praktik CSR yang baik, diharapkan nilai perusahaan akan dinilai dengan baik oleh investor.

2.4. Hipotesis Penelitian

Berdasarkan tinjauan teoritis, rumusan masalah dan kerangka konseptual yang dijelaskan diatas maka hipotesis dari penelitian ini adalah sebagai berikut 1.Corporate Social Responsibiltyberpengaruh secara parsial terhadap nilai

perusahaan.

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Rancangan penelitian atau desain penelitian diartikan sebagai strategi mengatur latar penelitian agar peneliti memperoleh data yang valid sesuai dengan karakteristik variabel dan tujuan peneliti (Tanjung et al., 2008: 62).Rancangan penelitian ini adalah penelitian asosiatif-kausal. Menurut Umar (2008: 30), penelitian asosiatif-kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya .

3.2. Batasan Penelitian

Batasan penelitian dilakukan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam penelitian yang dilakukan peneliti. Penelitian dilakukan dengan batasan-batasan pada masalah sebagai berikut:

g. Variabel independen dalam penelitian ini adalah Corporate Social Responsibility.

h. Variabel dependen dalam penelitian ini adalah nilai perusahaan. i. Variabel moderating dalam penelitian ini adalah profitabilitas.

3.3. Populasi dan Sampel Penelitian

Populasi adalah keseluruhan elemen atau individual yang akan diteliti. Menurut Erlina (2008: 23), “populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu”. Populasi dalam penelitian ini adalah perusahaan pertambanganyang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2012 sampai dengan tahun 2014 yang berjumlah 39 perusahaan, data dan informasinya diperoleh dengan mengakses situs Bursa Efek Indonesia

Sampel merupakan sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006: 56).Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu sesuai dengan maksud dan tujuan penelitian (Sugiyono, 2006).

Adapun kriteria yang ditetapkan adalah:

1. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia untuk tahun 2012-2014.

2. Menyediakan laporan tahunan lengkap untuk tahun 2012-2014.

Tabel 3.1

Daftar Populasi Perusahaan Pertambangan

3.4. Sumber Data

Peneliti menggunakan data sekunder dalam penelitian ini.Data sekunder merupakan data-data yang dikumpulkan oleh peneliti melalui pihak kedua atau tangan kedua (Usman, 2003: 20). Dengan kata lain data sekunder yaitu data yang telah diolah dan telah menjadi dokumentasi di perusahaan. Data yang digunakan adalah laporan rasio keuangan tahunan perusahaan yang merupakan sampel penelitian pada periode 2012-2014. (www.idx.co.id)

3.5. Metode Pengumpulan Data

Dalam melakukan penelitian ini teknik pengumpulan data adalah metode dokumentasi.Metode dokumentasi merupakan teknik pengumpulan data yang tidak langsung ditujukan kepada subjek penelitian (Suhartono, 1999:70).Metode ini dilakukan dengan mencatat atau mengumpulkan data-data rasio keuangan perusahaan pertambanganyang terdaftar di Bursa Efek Indonesia.Data diperoleh dari media internet dengan mengunduh melalui situs

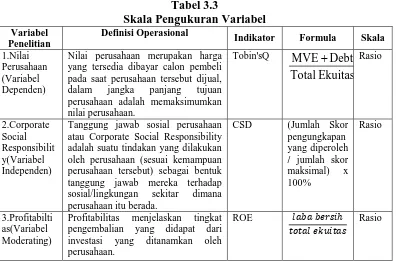

3.6. Definisi Operasional dan Skala Pengukuran Variabel

3.6.1. Variabel Dependen (Y)

Nilai perusahaan merupakan harga yang tersedia dibayar calon pembeli pada saat perusahaan tersebut dijual, dalam jangka panjang tujuan perusahaan adalah memaksimumkan nilai perusahaan. Nilai perusahaan diukur dengan Tobin Q, yang merupakan rasio nilai pasar saham perusahaan terhadap nilai buku ekuitas perusahaan. Formulanya adalah:

3.6.2. Variabel Independen (X)

Tanggung jawab sosial perusahaan atau Corporate Social Responsibility adalah suatu tindakan yang dilakukan oleh perusahaan(sesuai kemampuan perusahaan tersebut) sebagai bentuk tanggungjawab mereka terhadap sosial/lingkungan sekitar dimana perusahaan itu berada.

Indeks pengungkapan Corporate Social Responsibility berdasarkan standar GRI (Global Reporting Initiative), yaitu sebagai berikut :

a. Indikator Kinerja Ekonomi (economic performance indicator) b. Indikator Kinerja Lingkungan (environment performance indicator) c.Indikator Kinerja Tenaga Kerja (labor practices performance indicator)

d.Indikator Kinerja Hak Asasi Manusia (human rights performance indicator)

e. Indikator Kinerja Sosial (social performance indicator)

TE

Debt

MVE

Q

s

Ekuitas Total

Bersih Laba

ROE=

f.Indikator Kinerja Produk (product responsibility performance indicator)

Pengukuran kemudian dilakukan berdasarkan indeks pengungkapan masing-masing perusahaan dengan jumlah semua item yang mungkin diungkapkan (suripto,1999), yang dinotasikan dengan rumus sebagai berikut :

CSD = �

�

n : jumlah skor pengungkapan yang diperoleh k : jumlah skor maksimal (Wardani, 2013) 3.6.3. Variabel moderating

Variabel moderating adalah variabel independen yang akan memperkuat atau memperlemah hubungan antara variabel independen lainnya terhadap variabel dependen (Ghozali, 2006:163).

Profitabilitas menjelaskan tingkat pengembalian yang didapat dari investasi yang ditanamkan oleh perusahaan.Semakin besar tingkat pengembalian yang didapat dari investasi yang ditanamkan, maka penggunaan hutang relatif kecil (Brigham dan Weston, 2006).Profitabilitas dapat diukur dengan indikator return on equity (ROE).

Formula untuk menghitungnya adalah sebagai berikut:

Tabel 3.3

Skala Pengukuran Variabel

Variabel Penelitian

Definisi Operasional

Indikator Formula Skala

1.Nilai Perusahaan (Variabel Dependen)

Nilai perusahaan merupakan harga yang tersedia dibayar calon pembeli pada saat perusahaan tersebut dijual, dalam jangka panjang tujuan perusahaan adalah memaksimumkan nilai perusahaan.

Tanggung jawab sosial perusahaan atau Corporate Social Responsibility adalah suatu tindakan yang dilakukan oleh perusahaan (sesuai kemampuan perusahaan tersebut) sebagai bentuk tanggung jawab mereka terhadap sosial/lingkungan sekitar dimana perusahaan itu berada.

CSD (Jumlah Skor

Profitabilitas menjelaskan tingkat pengembalian yang didapat dari investasi yang ditanamkan oleh perusahaan.

ROE ���������ℎ

������������

Rasio

3.7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda.Analisis regresi berganda adalah teknik analisis yang menjelaskan hubungan antara variabel dependen dengan beberapa variasi independen.Sebelum melakukan regresi, peneliti terlebih dahulu melakukan uji asumsi klasik dan statistik deskriptif.

3.7.1. Uji Statistik Deskriptif

Ghozali (2006:19), statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata- rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi).

pada perusahaan manufaktur yang terdaftar di BEI.Pengukuran yang digunakan dalam penelitian ini adalah nilai minimum, nilai maximum, mean, dan standar deviasi.

3.7.2. Uji Asumsi Klasik

Model regresi linier dapat disebut sebagai model yang baik jika memenuhi asumsi klasik.Oleh karena itu, uji asumsi klasik sangat diperlukan sebelum melakukan analisis regresi.Uji asumsi klasik terdiri atas uji normalitas, uji heterokedatisitas, uji multikorelasi, dan uji linearitas.

3.7.2.1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui normal atau tidaknya suatu distribusi data. Pada dasarnya, uji normalitas adalah membandingkan antara data yang kita miliki dan data berdistribusi normal yang memiliki mean dan standar deviasi yang sama dengan data kita. Uji normalitas menjadi hal penting karena salah satu syarat pengujian parametric-test (uji parametrik) adalah data harus memiliki distribusi normal.

Untuk menentukkan normal tidaknya suatu data responden yang lebih besar daripada 50 dilihat dari nilai Sig. di bagian Kolmogorov-Smirnova dalam tabel Tests of Normality. Jika data responden lebih kecil daripada 50, peneliti menggunakan Sig. di bagian Shapiro-Wilk.

a. Angka signifikansi uji Kolmogorov-Smirnov Sig. > 0,05 menunjukkan data berdistribusi normal.

b. Angka signifikansi uji Kolmogorov-Smirnov Sig. < 0,05 menunjukkan data tidak berdistribusi normal.

3.7.2.2. Uji Heterokedatisitas

Uji heterokedatisitas ditujukan untuk menguji apakah model regresi terjadi ketidaksamaan varians dan residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedatisitas (Ghozali, 2006: 105). Model regresi yang baik adalah yang homokedatisitas atau tidak terjadi heterokedatisitas.

Cara untuk mendeteksi ada atau tidaknya heterokedatisitas dapat diketahui dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara nilai prediksi variabel dependen (ZPRED) dengan independen (SRESID), dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Yprediksi – Ysesungguhnya).

Dasar analisis dari uji heterokedastisitas melalui grafik plot adalah sebagai berikut:

menyempit), maka mengindikasikan telah terjadi heterokedatisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka mengindikasikan tidak terjadi heterokedatisitas.

3.7.3. Uji Hipotesis

3.7.3.1.Uji Signifikansi Simultan (Uji Statistik t)

Uji statistik t dilakukan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Dasar pengambilan keputusannya adalah :

1. Jika t-hitung < t-tabel, maka variabel independen secara individualtidak berpengaruh terhadap variabel dependen (hipotesis ditolak).

2. Jika t-hitung > t-tabel, maka variabel independen secara individual berpengaruh terhadap variabel dependen (hipotesis diterima).

Uji t dapat juga dilakukan dengan melihat nilai signifikansi t masing-masing variabel pada output hasil regresi menggunakan SPSS dengan significance level 0,05 (α = 5%). Jika nilai signifikansi lebih besar dari α maka hipotesis ditolak (koefisien regresi tidak signifikan),

signifikan), berarti secara individual variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.7.3.2.Uji Signifikansi Simultan (Uji Statistik F)

BAB IV

HASIL DAN PEMBAHASAN

4.1. Hasil Uji Faktor-Faktor yang Mempengaruhi Corporate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas sebagai variabel Moderating

4.1.1. Statistik Deskriptif

Pada bagian ini akan digambarkan atau dideskripsikan data masing-masing variable pada tahun 2012-2014 yang telah diolah dilihat dari nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi dari masing-masing variable.

TABEL.4.1

Descriptive Statistics N Minimum Maximum Mean Std. Deviation

CSR 32 .04 1.73 .6634 .38392

NILAI PERUSAHAAN 32 3.11 2556.98 309.9502 567.28677

PROFITABILITAS 32 -4.61 .88 -.0221 .92113

Valid N (listwise) 32

Sumber : Data sekunder yang diolah, 2015

a. Nilai perusahaan mempunyai nilai minimum sebesar 3.11 dan nilai maksimum sebesar 2556.98. Mean Nilai perusahaan adalah

309.9502 dan standar deviasi 567.28677.

b. Corporate Social Responsibility mempunyai nilai minimum sebesar 0,04 dan nilai maksimum 1.73. Mean corporate social

responsibility adalah dengan standar deviasi 0,6634.

c. Profitabilitas mempunyai nilai minimum sebesar -46.1 dan nilai maksimum sebesar 0.88 dan nilai mean sebesar -0.221 dan standar deviasi sebesar 0.92113.

4.1.2. Uji Asumsi Klasik

Uji Asumsi Klasik dilakukan untuk melihat apakah asumsi-asumsi yang diperlukan dalam analisis regresi linear terpenuhi. Uji asumsi klasik dalam penelitian ini menguji normalitas data secara statistik, uji heteroskedastisitas.

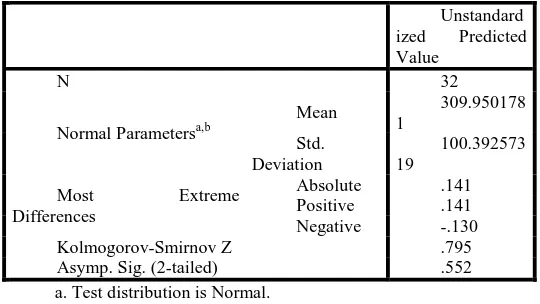

4.1.2.1. Uji Normalitas

TABEL 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandard

Kolmogorov-Smirnov Z .795

Asymp. Sig. (2-tailed) .552

a. Test distribution is Normal. b. Calculated from data.

TABEL 4.3

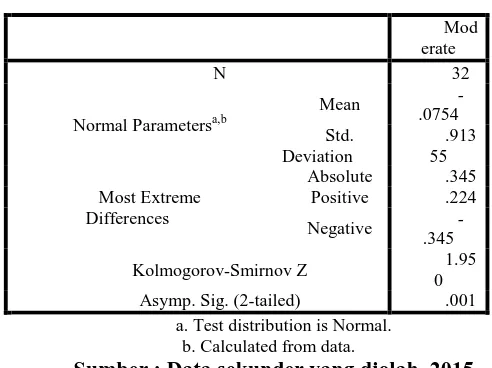

One-Sample Kolmogorov moderate-Smirnov Test

Mod

Kolmogorov-Smirnov Z 1.95

0

Asymp. Sig. (2-tailed) .001

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data sekunder yang diolah, 2015

Dari hasil pengujian normalitas dengan uji Kolmogorov-Smirnov yang tersaji pada tabel 4.2, memperlihatkan sigfikan berada di atas 0,05 atau 5%, yaitu 0,552 dan 0.01.

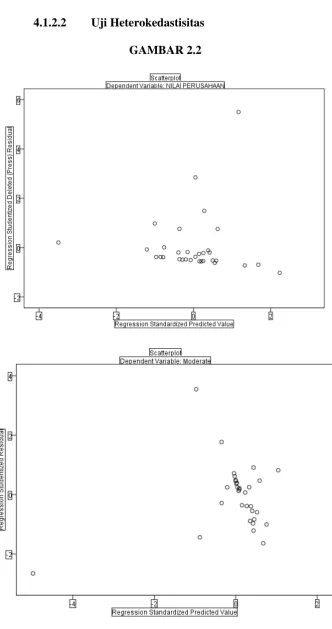

4.1.2.2 Uji Heterokedastisitas GAMBAR 2.2

Dengan melihat gambar 4.3 di atas dapat dilihat bahwa tidak adanya pola yang jelas, serta titik-titik menyebar di atas dan di bawah 0 pada sumbu Y, maka dapat disimpulkan tidak terjadi heteroskedastisitas pada model regresi ini. Sehingga model regresi layak digunakan dalam pengujian.

4.1.3. Uji hipotesis 4.1.3.1. Uji F

Residual 9663804.048 29 333234.622

Total 9976242.780 31

a. Dependent Variable: NILAI PERUSAHAAN

b. Predictors: (Constant), TINGKAT PROFITABILITAS, CSR Sumber : Data sekunder yang diolah, 2015

TABEL 4.5.

a. Dependent Variable: Moderate

b. Predictors: (Constant), PROFITABILITAS, CSR Sumber : Data sekunder yang diolah, 2015

Dari uji anova tersebut didapat F hitung dengan probabilitas 0.00 < 0.05 (tingkat signifikan 5%) maka bisa disimpulkan bahwa variabel moderate berpengaruh secara signifikan terhadap nilai perusahaan.

4.1.3.2. Uji T

TABEL 4.6. Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

a. Dependent Variable: NILAI PERUSAHAAN

Sumber : Data sekunder yang diolah, 2015 TABEL 4.7 Coefficients Moderatea

Model Unstandardized Coefficients Standardized Coefficients

a. Dependent Variable: Moderate

Sumber : Data sekunder yang diolah, 2015

Pengambilan keputusan Uji T berdasarkan Probabilitas jika nilai Probabilitas > 0.05 maka Ho diterima (variable independen tidak berpengaruh terhadap nilai perusahaan. Namun jika nilai probabilitas < 0.05 maka Ha diterima (variable independen berpengaruh terhadap nilai perusahaan.

0.05 maka keputusan yang dapat diambil adalah variable Corporate Social Responsibility tidak berpengaruh secara signifikan terhadap nilai perusahaan jadi hipotesis pertama ditolak.

Nilai probabilitas untuk variabel moderate adalah 0.00. Oleh karena itu nilai probabilitas 0.005 < taraf sign 0.05, maka keputusan yang dapat adalah variabel moderate berpengaruh terhadap nilai perusahaan.

4.2. Pembahasan

4.2.1. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan

Berdasarkan output SPSS, hasil penelitian pada persamaan menunjukkan bahwa variabel Corporate Social Responsibility tidak berpengaruh signifikan terhadap nilai perusahaan. Penelitian ini sesuai dengan penelitian yang dilakukan oleh Nurlela dan Islahuddin (2008). Sedangkan pada persamaan 2 menunjukkan bahwa variabel Corporate Social Responsibility tidak berpengaruh signifikan terhadap nilai perusahaan. Hal ini diakibatkan oleh beberapa fenomena yaitu kecenderungan investor dalam membeli saham rendahnya pengungkapan Corporate Social Responsibility dan variabel Corporate Social Responsibility tidak dapat diukur secara langsung.

sebesar 17% akibat masih rendahnya kesadaran sebagian besar perusahaan dalam sampel mengenai dampak positif jangka panjang dari Corporate Social Responsibility ini,sehingga variabel ini kurang menunjukkan kontribusi pengaruh terhadap nilai perusahaan.

4.2.2. Pengaruh Profitabilitas mempengaruhi dalam memperlemah atau memperkuat pengaruh Corporate Social Responsibility terhadap Nilai Perushaan sebagai

variabel moderating

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan analisis yang telah dilakukan dalam penelitian ini menyimpulkan bahwa :

1. Hasil penelitian pada persamaan menunjukkan bahwa variabel Corporate Social Responsibility tidak berpengaruh signifikan terhadap nilai perusahaan. Hal ini diakibatkan oleh beberapa fenomena yaitu kecenderungan investor dalam membeli saham rendahnya pengungkapan Corporate Social Responsibility dan variabel Corporate Social Responsibility tidak dapat diukur secara langsung.

2. Variabel profitabilitas sebagai variabel moderating dapat mempengaruhi hubungan Corporate Social Responsibily dan Nilai Perusahaan. Dengan kata lain Corporate Social Responsibility dapat meningkatkan nilai perusahaan pada saat profitabilitas perusahaan tinggi

5.2. Saran

Berdasarkan hasil analisis pembahasan serta beberapa kesimpulan dan keterbatasan pada penelitian ini, adapun saran-saran yang dapat diberikan melalui hasil penelitian ini agar mendapatkan hasil yang lebih baik, yaitu:

1. Penelitian selanjutnya diharapkan menggunakan penerapan Good Corporate Governance selain Corporate Social Responsibility sebagai

2. Penelitian selanjutnya menggunakan variabel lain sebagai variabel moderating hubungan Corporate Social Responsibility dan nilai perusahaan, misalnya leverage, size perusahaan,dll.

3. Penelitian selanjutnya diharapkan menggunakan seluruh perusahaan dengan sampel yang lebih banyak dan tahun pengamatan yang lebih lama.

DAFTAR PUSTAKA

Anggraini, Fr. R. R. 2006. Pengungkapan Informasi Sosial dan Faktor-faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan

Tahunan. Simposium Nasional Akuntansi IX. Padang. 23-26 Agustus.

Bahtiar Usman, 2003, ”Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba pada Bank-Bank di Indonesia”, Media Riset Bisnis & Manajemen, Vol. 3, No. 1, April 2003.

Dahli, L. dan Siregar, V. S. 2008. Pengaruh Corporate Social Responsibility terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan yang

Tercatat di Bursa Efek Indonesia pada Tahun 2005 dan 2006). Simposium Nasional Akuntansi XI. Pontianak.

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Departemen Akuntansi, 2014. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Medan.

Ghozali, Imam. 2006. Analisis Multivariate dengan Program SPSS. Edisi Ke 4. Badan Penerbit Universitas Diponegoro : Semarang. dan A. Chariri. 2007. Teori Akuntansi. Badan Penerbit Universitas Diponegoro : Semarang.

Hendriksen, Eldon S dan M. Brenda. 2000. “Teori Akunting.” Edisi 5. Batam: Interaksara.

Hanafi, 2005. Manajemen Keuangan, BPFE-Yogyakarta, Yogyakarta.

Hartono, 2003. “Kebijakan Struktur Modal: Pengujian Trade Off Theory dan Pecking Order Theory (Studi pada Perusahaan Manufaktur yang tercatat di BEJ)”, Journal, Volume 8 Nomor 2 hal 249-257.

Hermuningsih, Sri, 2013. “Pengaruh Profitabilitas, Growth Opportunity, Struktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Publik di Indonesia”, Buletin Ekonomi Moneter dan Perbankan, Universitas Sarjanawiyata Taman Siswa, Yogyakarta.

Kusumadilaga, R., 2010. Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Moderating. Skripsi. Universitas Diponegoro, Semarang.

Lukman Syamsudin, 2000. Manajemen Keuangan Perusahaan. Jakarta : PT. Raja Grafindo Persada.

Martono dan Harjito, D. Agus, 2001. Manajemen Keuangan, Edisi Pertama, Cetakan Pertama, Penerbit Ekonisia, Fakultas Ekonomi UII, Yogyakarta.

McWilliams, A. & Siegel, D. (2001). Corporate Social Responsibility: A Theory of the Firm Perspective. The Academy of Management Review, 26 (1), 117-127.

Nurlela dan Islahudin. 2008. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai

Variabel Moderating. Simposium Nasional Akuntansi XI.

Nurlela, Rika dan Ishlahuddin. 2008. Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating. Makalah disampaikan dalam Simposium Nasional Akuntansi XI Pontianak, 23-24 Juli.

Ramadhani, Laras Surya, Dan Basuki Hadiprajitno. 2012. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating pada Perusahaan Manufaktur yang Terdaftar di BEI. Diponegoro Journal of Accounting. Volume 1 Nomor 2.

Sari, 2005. Faktor-Faktor Yang Mempengaruhi Terhadap Nilai Perusahaan Dengan Investasi Sebagai Variabel Moderating, Thesis (online), (www.google.com).

Sartono, R.A, 2001. Manajemen Keuangan Teori dan Aplikasi. Edisi 4, BPFE-Yogyakarta, Yogyakarta.

Sugiyono, 2006. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Sukamuja, Sukmawati. 2004. ”Good Corporate Governance di Sektor Keuangan: Dampak GCG Terhadap Kinerja Perusahaan (Kasus di Bursa Efek

Jakarta).” BENEFIT, Vol.8, No. 1, h. 1-25.

Sutopoyudo. 2009. Pengaruh Penerapan Corporate Social Responsibility (CSR) terhadap Profitabilitas Perusahaan. Sutopoyudo’s Weblog at

http://www.wordpress.com. Diakses tanggal 30 Oktober 2009

Undang-Undang Republik Indonesia Nomor 40 tentang Perseroan Terbatas. (2007)

http://www.bapepam.go.id/pasar_modal/regulasi_pm/uu_pm/index.htm

Wahyudi, Untung dan Prasetyaning, Hartini Pawestri. 2006. Implikasi Struktur Kepemilikan Terhadap Nilai Perusahaan: Dengan Keputusan Keuangan Sebagai Variabel Intervening. Makalah disampaikan dalam Simposium Nasional Akuntansi IX Padang, 23-26 Agustus.

LAMPIRAN

Lampiran 1

DAFTAR POPULASI DAN SAMPEL PERUSAHAAN

No Nama Perusahaan Kode 4. PT. Borneo Lumbung Energy dan

Metal Tbk 19. PT. Tambang Batubara Bukit Asam

No Nama Perusahaan Kode

Kriteria Penentua

n Sampel Sampel 1 2 3

34. PT. Vale IndonesiaTbk INCO √ √ √ Sampel 27 35. PT. J Resources Asia Pacific Tbk PSAB √ √ √ Sampel 28

36. PT. SMRU Utama Tbk SMRU √ √ √ Sampel 29

37. PT. Timah Tbk TINS √ √ √ Sampel 30

38. PT. CitatahTbk CTTH √ √ √ Sampel 31

Lampiran 2 DATA VARIABEL PENELITIAN

No. PERUSAHAAN CSR INDEX/78

Lampiran 3 OUTPUT SPSS

Descriptive

Descriptive Statistics N Minimum Maximum Mean Std. Deviation

CSR 96 .04 1.73 .6634 .38392

NILAI PERUSAHAAN 96 3.11 2556.98 309.9502 567.28677

PROFITABILITAS 96 -4.61 .88 -.0221 .92113

Normal Parametersa,b Mean 309.9501781

Std.Deviation 100.39257319

Most Extreme Differences

Absolute .141

Positive .141

Negative -.130

Kolmogorov-Smirnov Z .795

Asymp. Sig. (2-tailed) .552

Uji Normalitas Persamaan 2

Moderate

N 96

Normal Parametersa,b Mean -.0754

Std. Deviation .91355

Most Extreme Differences

Absolute .345

Positive .224

Negative -.345

Kolmogorov-Smirnov Z 1.950

Uji Heterokedastisitas Persamaan 1

Uji Heterokedastisitas Persamaan 2

Uji F

Persamaan 1

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 312438.731 2 156219.366 .469 .030b

Residual 9663804.048 29 333234.622

Uji F

Persamaan 2

ANOVA MODERATEa

Model Sum of Squares Df Mean Square F Sig.

Unstandardized Coefficients Standardized

Coefficients T Sig.

Coefficients Moderatea

Model

Unstandardized Coefficients Standardized