SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS TERHADAP BELANJA DAERAH PADA PEMERINTAHAN

KABUPATEN DAN KOTA DI PROVINSI JAMBI.

OLEH

NANCY MAYRISKI SIREGAR 090503267

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “PENGARUH PENDAPATAN ASLI DAERAH,

DANA ALOKASI UMUM, DANA ALOKASI KHUSUS TERHADAP BELANJA

DAERAH PADA PEMERINTAHAN KABUPATEN DAN KOTA DI PROVINSI

JAMBI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan

ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2013

Yang Membuat Pernyataan,

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS, TERHADAP BELANJA DAERAH PADA PEMERINTAHAN KABUPATEN DAN KOTA DI PROVINSI JAMBI.

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah pada Pemerintahan Kabupaten dan Kota di Provinsi Jambi.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik seperti analisis regresi linier, koefisien korelasi, uji t dan uji F. Teknik pengumpulan data dilakukan dengan metode kepustakaan dan media internet. Data di peroleh melalui situs departemen Keuangan Republik Indonesia Direktorat Jendral Perimbangan Keuangan,

Hasil membuktikan bahwa Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan dan simultan terhadap Belanja Daerah Kabupaten/Kota di Provinsi Jambi dengan Adjusted R2 menunjukkan bahwa 42,3% pengaruh yang diberikan oleh variabel independen, sisanya sebesar 57,7% pengaruh diberikan oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Secara parsial variabel Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh signifikan terhadap anggaran Belanja Daerah. Dengan demikian bagi pemerintah daerah diharapkan penelitian ini dapat bermanfaat dalam menyusun kebijakan dan strategi yang efektif dan efisien untuk pelaksanaan kegiatan perencanaan aktivitas pembangunan daerah.

Variabel Independen yang digunakan pada penelitian ini adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) dan variabel dependennya adalah Belanja Daerah.

ABSTRACT

THE INFLUENCE OF LOCAL OWN REVENUE, GENERAL ALLOCATION FUND AND SPECIAL ALLOCATION FUND ON THE REGIONAL EXPENDITURE OF REGENCIES AND CITIES IN JAMBI PROVINCE.

The Purpose of this research is to find out and to analyze whether Local Own Revenue, General Alocation Fund, Special Alocation Fund influence the Regional Expenditure of Regencies and Cities in Jambi Province.

The analysis method that is used in this research is quantitative method with classic assumption and statistic analysis such as linier regression, correlation coefficient, t test and F test. The data collection technique used is from literatures and internet. The data are taken from the website of Financial Department of Republic Indonesia research are Local Own Revenue, General Alocasion Fund and Special Alocation Fund, and dependent variabel is Regional Expenditure.

The results prove that Local Own Revenue, General Alocation Fund and Special Alocation Fund significantly and simultaneously influence the Regional Expenditure of Regencies and Cities in Jambi Province with Adjusted R2 expressing that 42,3% of the influence is given by independent variable. The rest 57,7% of the influence is given by other variables is not mentioned in this research model. Partially the variable of Local Own Revenue and General Alocation Fund influence significantly the Regional Expenditure. Consequently, this research will be useful for Local Government to arrange their effective and efficient strategy and policy especially for implementation of local development planning activities.

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat,

hidayah dan karunia-Nya, serta senantiasa memberikan kesehatan, kemampuan dan

kekuatan kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul

“Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus

Terhadap Belanja Daerah Pada Pemerintahan Kabupaten dan Kota di Provinsi

Jambi”.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, bantuan, dan kerja sama semua pihak yang telah turut

membantu dalam proses penyelesaian skripsi ini. Teristimewa kepada kedua

orangtua penulis, Effendi Siregar dan Tapi Masniari Hasibuan S.Pd., yang tak

pernah lelah memberikan cinta dan kasih sayang yang tulus serta mendukung dan

mendoakan penulis sampai ke jenjang pendidikan ini. Juga kepada kakak dan adik

yang penulis sayangi, Nabillah Siregar, dan Nesha Ananta Siregar yang turut

memberikan semangat, dukungan serta doa yang tulus hingga saat ini.

Penulis juga ingin menyampaikan ucapan terima kasih sebagai penghargaan

yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku Ketua

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, MSi., Ak., selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak., selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Sumatera Utara.

4. Bapak Drs. Rasdianto, MSi., Ak., selaku Dosen Pembimbing, yang tanpa lelah

memberikan arahan, bimbingan serta motivasi dalam menyelesaikan

pembuatan skripsi ini.

5. Bapak Drs. Syamsul Bahri, TRB., MM., Ak., selaku Pembaca Penilai yang

telah meluangkan waktunya untuk membantu penulis dalam memberikan saran

dan kritik yang membangun demi kesempurnaan skripsi ini.

6. Sahabat penulis yang saya sayangi, Ariansyah Paruhum Rangkuti serta Sahabat

dan teman seperjuangan penulis, Indah Permata Sari, Melisa Zuriani Hasibuan,

Desy Ira sari Siregar, Dian Rizki, Isrina Handayani Daulay dan Devi Tri Aldila

yang turut memotivasi dan mendukung penyelesaian skripsi ini. Sahabat saya

Desi Syahrani, Aprita Fatma Dwi, Nurhasanah Fazrin, Ria Susiyanti yang turut

memberikan semangat serta mendoakan penulis dalam penyelesaian skripsi ini.

Teman-teman Akuntansi S1 Stambuk 2009, seluruh staf pegawai di Fakultas

Ekonomi serta pihak-pihak yang tidak bisa penulis sebutkan namanya satu

persatu, terima kasih atas bantuan, motivasi, dukungan dan doanya dalam

penyelesaian skripsi ini.

Dengan segala keterbatasan kemampuan, penulis menyadari masih banyak

masukan serta saran yang bersifat membangun. Semoga skripsi ini dapat

bermanfaat bagi penulis, peneliti selanjutnya, maupun pembaca pada umumnya.

Medan, 2013 Penulis

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ………. ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ……….. 1

1.2. Perumusan Masalah………... 10

1.3. Batasan Penelitian………. 11

1.4. Tujuan Penelitian………... 11

1.5. Manfaat Penelitian………. 12

BAB II TINJAUAN PUSTAKA ... 13

2.1. Tinjauan Teoritis ... 13

2.1.1. Belanja Daerah ... 13

2.1.2. Pendapatan Asli Daerah ... 17

2.1.3. Dana Alokasi Umum ... 26

2.1.4. Dana Alokasi Khusus ... 30

2.2. Tinjauan Penelitian Tedahulu ... 30

2.3. Kerangka Konseptual……….. ... 36

2.4. Perumusan Hipotesis ... 38

BAB III METODE PENELITIAN ... 39

3.1. Desain Penelitian ... 39

3.2. Populasi dan Sampel Penelitian ... 39

3.2.1. Populasi ... 39

3.2.2. Sampel ... 39

3.3. Jenis dan Sumber Data ... 41

3.3.1. Jenis Data ... 41

3.3.2. Sumber Data ... 41

3.4. Teknik Pengumpulan Data ... 41

3.4.1. Teknik dokumentasi ... 41

3.4.2. Teknik studi pustaka ... 42

3.5. Definisi Operasional dan Pengukuran Variabel ... 42

3.5.1. Variabel dependen……… ... 42

3.5.2.1. Pendapatan Asli Daerah……… . 43

3.5.2.2. Dana Alokasi Umum………... 43

3.5.2.3. Dana Alokasi Khusus ... 44

3.6. Metode Analisis Data ... 45

3.6.1. Pengujian Asumsi Klasik………. 46

3.6.2. Analisis Regresi Berganda ………. 49

3.6.3. Pengujian Hipotesis ………. 50

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 53

4.1. Gambaran Umum Data Penelitian ... 53

4.2. Analisis Hasil Penelitian ... ... 55

4.3. Proses dan Hasil Analisis Data ... 57

4.3.1. Pengujian Asumsi Klasik ... 57

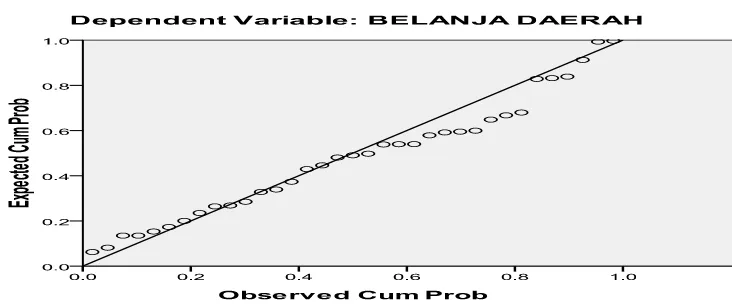

4.3.1.1. Uji Normalitas ... 58

4.3.1.2. Uji Multikolinearitas ... 62

4.3.1.3. Uji Autokorelasi ... 63

4.3.1.4. Uji Heterokedastisitas ... 64

4.3.2. Hasil Analisis Regresi Berganda ... 66

4.3.3. Koefisien Determinasi (R2) ... 68

4.3.4. Pengujian Hipotesis ... 69

4.3.4.1. Uji t (Parsial) ... 69

4.3.4.2. Uji F (Simultan) ... 71

4.4. Pembahasan Hasil Penelitian ... 72

BAB V KESIMPULAN DAN SARAN ... 75

5.1. Kesimpulan ... 75

5.2. Keterbatasan Penelitian ... 76

5.3. Saran ... 77

DAFTAR PUSTAKA ... 78

DAFTAR TABEL

No. Tabel Judul Halaman

2.1. Fomulasi Untuk Menghitung Besarnya DAU……….... 29

2.2. Hasil Dari Penelitian Terdahulu….…….………... 33

3.1. Data Populasi Dan Sampel………. 40

3.2. Defenisi Operasional Variabel…... 44

4.1. Sampel Data PAD, DAU, DAK ,Belanja Daerah... 54

4.2. Statistik Deskriptif... 56

4.3. Hasil Uji Normalitas Data ... 61

4.4. Hasil Uji Multikolinearitas... 62

4.5. Kriteria Pengambilan Keputusan... 63

4.6. Hasil Uji Autokorelasi... 64

4.7. Hasil Analisis Regresi Berganda... 66

4.8. Hasil Perhitungan Koefisien Determinasi... 68

4.9. Hasil Uji t (Parsial)... 69

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual...……… 36

4.1. Grafik Histogram …... 59

4.2. Normal Probability Plot …………... 60

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Laporan Realisasi PAD, DAU, DAK Tahun 2007-2011…82

2 Belanja Daerah 2008-2012………..84

3 Statistik Deskriptif………...85

4 Histogram………...85

4 Normal Probability Plot………...86

5 Uji Normalitas……….86

6 Uji Multikolinieritas………87

7 Uji AutoKorelasi……….…………87

8 Grafik Scatterplots………..88

9 Analisis Regresi Berganda………..88

10 Hasil Koefisien Detrminasi……….89

11 Hasil Uji t ………89

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS, TERHADAP BELANJA DAERAH PADA PEMERINTAHAN KABUPATEN DAN KOTA DI PROVINSI JAMBI.

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisa apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus berpengaruh terhadap Belanja Daerah pada Pemerintahan Kabupaten dan Kota di Provinsi Jambi.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik seperti analisis regresi linier, koefisien korelasi, uji t dan uji F. Teknik pengumpulan data dilakukan dengan metode kepustakaan dan media internet. Data di peroleh melalui situs departemen Keuangan Republik Indonesia Direktorat Jendral Perimbangan Keuangan,

Hasil membuktikan bahwa Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan dan simultan terhadap Belanja Daerah Kabupaten/Kota di Provinsi Jambi dengan Adjusted R2 menunjukkan bahwa 42,3% pengaruh yang diberikan oleh variabel independen, sisanya sebesar 57,7% pengaruh diberikan oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Secara parsial variabel Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh signifikan terhadap anggaran Belanja Daerah. Dengan demikian bagi pemerintah daerah diharapkan penelitian ini dapat bermanfaat dalam menyusun kebijakan dan strategi yang efektif dan efisien untuk pelaksanaan kegiatan perencanaan aktivitas pembangunan daerah.

Variabel Independen yang digunakan pada penelitian ini adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) dan variabel dependennya adalah Belanja Daerah.

ABSTRACT

THE INFLUENCE OF LOCAL OWN REVENUE, GENERAL ALLOCATION FUND AND SPECIAL ALLOCATION FUND ON THE REGIONAL EXPENDITURE OF REGENCIES AND CITIES IN JAMBI PROVINCE.

The Purpose of this research is to find out and to analyze whether Local Own Revenue, General Alocation Fund, Special Alocation Fund influence the Regional Expenditure of Regencies and Cities in Jambi Province.

The analysis method that is used in this research is quantitative method with classic assumption and statistic analysis such as linier regression, correlation coefficient, t test and F test. The data collection technique used is from literatures and internet. The data are taken from the website of Financial Department of Republic Indonesia research are Local Own Revenue, General Alocasion Fund and Special Alocation Fund, and dependent variabel is Regional Expenditure.

The results prove that Local Own Revenue, General Alocation Fund and Special Alocation Fund significantly and simultaneously influence the Regional Expenditure of Regencies and Cities in Jambi Province with Adjusted R2 expressing that 42,3% of the influence is given by independent variable. The rest 57,7% of the influence is given by other variables is not mentioned in this research model. Partially the variable of Local Own Revenue and General Alocation Fund influence significantly the Regional Expenditure. Consequently, this research will be useful for Local Government to arrange their effective and efficient strategy and policy especially for implementation of local development planning activities.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan Akuntansi Sektor Publik, Khususnya di Negara Indonesia

semakin pesat seiring dengan adanya era baru dalam pelaksanaan otonomi daerah

dan desentralisasi fiskal. Salah satunya dengan dibuatnya ketetapan MPR yaitu

Tap MPR Nomor XV/MPR/1998 tentang Penyelenggaran Otonomi Daerah,

Pengaturan, Pembagian dan Pemanfaatan Sumber Daya Nasional yang

berkeadilan serta Perimbangan Keuangan Pusat dan Daerah dalam Kerangka

Negara Kesatuan Republik Indonesia merupakan landasan hukum bagi

dikeluarkannya Undang-Undang Nomor 22 tahun 1999 tentang Pemerintahaan

Daerah dan Undang-Undang Nomor 25 tahun 1999 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Daerah (yang kemudian direvisi dengan

Undang- Undang Nomor 32 dan Undang- Undang Nomor 33 tahun 2004)

sebagai dasar penyelenggaraan dari otonomi daerah.

Menurut Ulum (2008) :

Pada reformasi sektor publik yang disertai adanya tuntutan demokratisasi

menjadi suatu fenomena global. Tuntutan demokratisasi ini menyebabkan sistem

pengelolaan keuangan daerah mampu memberikan nuansa manajemen keuangan

yang lebih adil , rasional, transparan, partisipatif , akuntabilitas dan bertanggung

jawab. Aspek yang paling penting yaitu akuntabilitas dan transparansi dalam

pengelolaan pemerintah termasuk di bidang pengelolaan keuangan negara maupun

daerah.

Akuntabilitas publik Menurut Mardiasmo (2002) adalah “ pemberian

informasi dan pengungkapan seluruh aktivitas dan kerja finansial Pemerintah

Daerah kepada pihak-pihak yang berkepentingan ”. Pengamat ekonomi, pengamat

politik, investor, hingga rakyat mulai memperhatikan setiap kebijakan dalam

pengelolaan keuangan. Untuk mewujudkan transparansi telah dikeluarkan

Peraturan Pemerintah Nomor 56 Tahun 2006 tentang Sistem informasi Keuangan

Daerah yang pada intinya pemerintah daerah wajib menyajikan informasi

keuangan daerah secara terbuka kepada masyarakat, konsekuensinya setiap

pemerintah daerah harus membangun sistem informasi keuangan daerah. Tuntutan

transparansi dan akuntabilitas publik begitu sering ditujukan kepada para manajer

pemerintah di daerah. Seiring dengan itu semua peraturan pemerintah 105 tahun

2000 juga mensyaratkan pertanggungjawaban keuangan dalam bentuk laporan

keuangan yaitu berupa Neraca Daerah, Arus Kas, dan Realisasi Anggaran, bagi

kepala daerah. Hal itu semua pada akhirnya menuntut kemampuan manajemen

Menurut Peraturan Pemerintah Nomor 24 Tahun 2005, Anggaran

Pendapatan dan Belanja Daerah diartikan sebagai rencana keuangan tahunan

Pemerintah Daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah.

Sedangkan menurut Peraturan Pemerintah Nomor 58 Tahun 2005 (dalam

Kawedar, dkk, 2008), Anggaran Pendapatan dan Belanja Daerah adalah rencana

keuangan tahunan Pemerintah Daerah yang dibahas dan disetujui bersama oleh

Pemerintah Daerah dan DPRD, dan ditetapkan dengan Peraturan Daerah.

Mengingat berdasarkan teori Keyness, APBD merupakan salah satu mesin

pendorong ekonomi. Dan belanja daerah adalah belanja yang tertuang dalam

APBD yang diarahkan untuk mendukung penyelenggaraan pemerintahan,

pembangunan dan pembinaan kemasyarakatan. Peranan APBD sebagai pendorong

dan salah satu penentu tercapainya target dan sasaran makro ekonomi daerah

diarahkan untuk mengatasi berbagai kendala dan permasalahan pokok yang

merupakan tantangan dalam mewujudkan agenda masyarakat yang sejahtera dan

mandiri. Kebijakan pengelolaan APBD difokuskan pada optimalisasi fungsi dan

manfaat pendapatan, belanja dan pembiayaan bagi tercapainya sasaran atas

agenda-agenda pembangunan tahunan.

APBD harus memuat sasaran yang diharapkan menurut fungsi belanja,

standar pelayanan yang diharapkan dan perkiraan biaya satuan komponen

kegiatan yang bersangkutan, serta bagian pendapatan APBD yang digunakan

untuk membiayai belanja administrasi umum, belanja operasi dan pemeliharaan

Unsur- Unsur APBD menurut Halim (2004 :15-16) adalah sebagai berikut:

1)Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2)Adanya sumber penerimaan yang merupakan target minimal untuk menutup biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

3)Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka. 4)Periode anggaran yang biasanya satu tahun.

Pesatnya pembangunan daerah yang menyangkut perkembangan kegiatan

fiskal yang membutuhkan alokasi dana dari pemerintah daerah mengakibatkan

pembiayaan pada pos belanja yang terdiri dari pengeluaran rutin dan pengeluaran

pembangunan membutuhkan tersedianya dana yang besar pula mentransferkan

dana perimbangan kepada pemerintah daerah. Dana perimbangan tersebut terdiri

dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan bagian

daerah dari bagi hasil pajak pusat. Disamping Dana Perimbangan tersebut,

pemerintah daerah juga memiliki sumber pendanaan sendiri berupa Pendapatan

Asli Daerah (PAD), Pinjaman Daerah, maupun Lain-lain Penerimaan Daerah yang

sah. Kebijakan penggunaan semua dana tersebut diserahkan kepada pemerintah

daerah.

Pembiayaan penyelenggaraan pemerintah berdasarkan asas desentralisasi

dilakukan atas beban APBD. Dalam rangka penyelenggaraan pemerintahan dan

pelayanan kepada masyarakat berdasarkan asas desentralisasi, kepada daerah

diberi kewenangan untuk memungut pajak/retribusi dan mengelola sumber daya

alam. Sumber dana bagi daerah terdiri dari Pendapatan Asli Daerah, Dana

Perimbangan (DBH, DAU, dan DAK) dan Pinjaman Daerah, Dekonsentrasi dan

Daerah melalui APBD, sedangkan yang lain dikelola oleh Pemerintah Pusat

melalui kerja sama dengan Pemerintah Daerah ( Halim, 2009).

Kendala utama yang dihadapi Pemerintah Daerah dalam melaksanakan

otonomi daerah adalah minimnya pendapatan yang bersumber dari Pendapatan

Asli Daerah (PAD). Proporsi Pendapatan Asli Daerah yang rendah, di lain pihak,

juga menyebabkan Pemerintah Daerah memiliki derajat kebebasan rendah dalam

mengelola keuangan daerah. Sebagian besar pengeluaran, baik langsung maupun

tidak langsung, dibiayai dari dana perimbangan, terutama dana alokasi umum.

Alternatif jangka pendek peningkatan penerimaan Pemerintah Daerah adalah

menggali dari Pendapatan Asli Daerah. Pungutan Pajak dan Retribusi Daerah

yang berlebihan dalam jangka panjang dapat menurunkan kagiatan perekonomian,

yang pada akhirnya akan menyebabkan menurunnya Pendapatan Asli Daerah.

Disamping Dana Perimbangan, Pemerintah Daerah mempunyai sumber

pendanaan sendiri berupa Pendapatan Asli Daerah (PAD), Pembiayaan, dan

Lain-lain Pendapatan. Kebijakan penggunaan semua dana tersebut diserahkan kepada

Pemerintah Daerah. Seharusnya Dana Transfer dari Pemerintah Pusat diharapkan

digunakan secara efektif dan efisien oleh Pemerintah Daerah untuk meningkatkan

pelayanannya kepada masyarakat. Kebijakan penggunaan dana tersebut sudah

seharusnya pula secara transparan dan akuntabel.

Namun, pada praktiknya transfer dari Pemerintah Pusat merupakan sumber

pendanaan utama Pemerintah Daerah untuk membiayai operasi utamanya

sehari-hari, yang oleh Pemerintah Daerah “dilaporkan” di perhitungan APBD. Tujuan

kesenjangan fiskal antar pemerintah dan menjamin tercapainya standar pelayanan

publik minimum di seluruh negeri.

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang

berasal dari sumber ekonomi asli daerah. Optimalisasi penerimaan Pendapatan

Asli Daerah hendaknya didukung upaya Pemerintah Daerah dengan meningkatkan

kualitas layanan publik (Mardiasmo, 2002). Pendapatan Asli Daerah (PAD) setiap

daerah berbeda-beda. Daerah yang memiliki kemajuan di bidang industri dan

memiliki kekayaan alam yang melimpah cenderung memiliki PAD jauh lebih

besar dibanding daerah lainnya, begitu juga sebaliknya. Karena itu terjadi

ketimpangan Pendapatan Asli Daerah. Disatu sisi ada daerah yang sangat kaya

karena memiliki Pendapatan Asli Daerah yang tinggi dan disisi lain ada daerah

yang tertinggal karena memiliki Pendapatan Asli Daerah yang rendah.

Menurut Halim (2009), “permasalahan yang dihadapi daerah pada umumnya

berkaitan dengan penggalian sumber-sumber Pajak dan Retribusi Daerah yang

merupakan salah satu komponen dari Pendapatan Asli Daerah masih belum

memberikan konstribusi signifikan terhadap penerimaan daerah secara

keseluruhan serta kemampuan perencanaan dan pengawasan keuangan yang

lemah”. Hal tersebut dapat mengakibatkan kebocoran-kebocoran yang sangat

berarti bagi daerah. Peranan Pendapatan Asli Daerah dalam membiayai kebutuhan

pengeluaran daerah sangat kecil dan bervariasi antar daerah, yaitu kurang dari

10% hingga 50%. Sebagian besar wilayah Provinsi dapat membiayai kebutuhan

pengeluaran kurang dari 10%. Distribusi pajak antar daerah sangat timpang karena

dalam pembiayaan yang sangat rendah dan bervariasi terjadi hal ini terjadi karena

adanya perbedaan yang sangat besar dalam jumlah penduduk, keadaan geografis

(berdampak pada biaya relatif mahal) dan kemampuan masyarakat, sehingga

dapat mengakibatkan biaya penyediaan pelayanan kepada masyarakat sangat

bervariasi.

Penentuan besarnya alokasi dana untuk suatu kegiatan terutama yang

dilaksanakan oleh unit-unit kerja daerah ditentukan dengan menggunakan data

tahun sebelumnya sebagai dasar dalam menyesuaikan besarnya penambahan atau

pengurangan dengan jumlah atau persentase tertentu tanpa dilakukan kajian yang

mendalam. Suatu unit kerja dalam mengajukan usulan program/proyek kurang

memperhatikan kenyataan yang sesungguhnya, yaitu kenyataan yang dapat

memprediksi kebutuhan-kebutuhan yang seharusnya diperlukan. Unit-unit kerja

malah berlomba-lomba mengajukan usulan program / proyek

sebanyak-banyaknya dan menganggarkannya melebihi kebutuhan riil. Pengalokasian dana

yang hanya berdasarkan data tahun sebelumnya dengan pengajuan

program/proyek yang melebihi kebutuhan riil mengakibatkan kenaikan jumlah

Belanja Daerah. Besarnya alokasi anggaran belanja daerah tersebut ternyata tidak

didukung dengan alokasi pendapatan daerah sebagai sumber pendanaan bagi

belanja. Kondisi ini mengakibatkan defisit anggaran bagi pemerintah daerah itu

sendiri.

Menurut Darise (2009):

kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah.

Permasalahan Dana Alokasi Umum terletak pada perbedaan cara pandang

antara pusat dan daerah tentang Dana Alokasi Umum. Bagi pusat, Dana Alokasi

Umum dijadikan instrument horizontal imbalance untuk pemerataan atau mengisi

fiscal gap. Bagi daerah, Dana Alokasi Umum dimaksudkan untuk mendukung kecukupan. Permasalahan timbul ketika daerah meminta Dana Alokasi Umum

sesuai kebutuhannya. Di sisi lain, alokasi Dana Alokasi Umum berdasarkan

kebutuhan daerah belum bisa dilakukan karena dasar perhitungan fiscal needs

tidak memadai ( terbatasnya data, belum ada standar pelayanan minimum

masing-masing daerah, dan sistem penganggaran yang belum berdasarkan pada standar

analisis belanja). Ditambah total pengeluaran anggaran khususnya APBD belum

mencerminkan kebutuhan sesungguhnya dan cenderung tidak efisien.

Menurut Ulum (2009) :

Dana Alokasi Khusus adalah dana yang berumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah.

Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) serta Dana

Alokasi Khusus (DAK) dapat dikatakan sebagai faktor - faktor yang

mempengaruhi Belanja Daerah dikarenakan Pendapatan Asli Daerah (PAD)

merupakan salah satu indikator yang berkaitan langsung dengan pembiayaan

Belanja Daerah, dan Dana Alokasi Umum dan Dana Alokasi Khusus sendiri

(provinsi/kabupaten/kota) di Indonesia setiap tahunnya sebagai dana

pembangunan. Dana Alokasi Umum dan Dana Alokasi Khusus menjadi salah

satu komponen pendapatan pada APBD. Oleh karena itu faktor diatas termasuk

dalam anggaran pendapatan, yang kontribusinya mempengaruhi terhadap

pembiayaan belanja daerah.

Sumber-sumber Pendapatan Daerah yang diperoleh dan dipergunakan untuk

membiayai penyelenggaran urusan Pemerintah Daerah. Warsito, dkk (2008)

mengatakan “ bahwa Belanja Daerah dirinci menurut urusan Pemerintah daerah,

organisasi, program, kegiatan, kelompok, jenis, obyek dan rincian obyek belanja”.

Belanja Daerah dipergunakan dalam rangka mendanai pelaksanaan urusan

pemerintah yang menjadi kewenangan Provinsi atau Kabupaten/Kota yang terdiri

dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bidang

tertentu yang dapat dilaksanakan bersama antara Pemerintah Pusat dan

Pemerintah Daerah. Belanja penyelenggaran urusan wajib diprioritaskan untuk

melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya

memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan

pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang

layak serta mengembangkan sistem jaminan sosial. Dalam rangka memudahkan

penilaian kewajaran biaya suatu program atau kegiatan, belanja menurut

kelompok belanja terdiri dari Belanja Tidak Langsung dan Belanja Langsung.

Menurut Halim (2009) belanja tidak langsung merupakan belanja yang tidak

memiliki keterkaitan secara langsung dengan pelaksanaan program dan kegiatan,

bagi hasil, bantuan keuangan dan belanja tidak terduga. Sedangkan Belanja

Langsung merupakan belanja yang memiliki keterkaitan secara langsung dengan

program dan kegiatan yang meliputi Belanja Pegawai, Belanja Barang dan Jasa

serta Belanja Modal.

Fenomena umum yang dihadapi oleh sebagian besar pemerintahan daerah di

Indonesia dibidang keuangan daerah adalah relatif kecilnya peranan (kontribusi)

Pendapatan Asli Daerah (PAD) didalam struktur Anggaran Pendapatan dan

Belanja Daerah (APBD). Dengan kata lain peranan/kotribusi penerimaan yang

berasal dari Pemerintah pusat dalam bentuk sumbangan dan bantuan, bagi hasil

pajak dan Bukan pajak, mendominasi susunan APBD.

Berdasarkan uraian latarbelakang yang dikemukakan diatas, maka peneliti

tertarik untuk melakukan penelitian tentang “ Pengaruh Pendapatan Asli Daerah,

Dana Alokasi Umum, Dana Alokasi Khusus Terhadap Belanja Daerah Pada

Pemerintahan Kabupaten Dan Kota di Provinsi Jambi.”

1.2. Perumusan Masalah

Dengan adanya otonomi daerah Pemerintah Kabupaten/Kota, maka

pengelolaan keuangan sepenuhnya berada ditangan pemerintah daerah itu sendiri

dan dituangkan dalam APBD yang menggambarkan kemampuan pemerintah

daerah dalam membiayai kegiatan pelaksanaan tugas pembangunan. Salah satu

indikator penting adalah kemampuan dalam bidang keuangan yang tercermin

dalam pendapatan. Untuk itu dicari faktor-faktor yang diharapkan mempunyai

pembangunan yang merupakan unsur Belanja Daerah yaitu Pendapatan Asli

Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus. Berdasarkan perumusan

masalah tersebut, maka dapat dirumuskan ke dalam pertanyaan penelitian sebagai

berikut:

“ apakah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan

Dana Alokasi Khusus (DAK) berpengaruh secara parsial dan simultan terhadap

Belanja Daerah pada pemerintahan kabupaten dan kota di Provinsi Jambi periode

2007-2011?”

1.3. Batasan Penelitian

Agar dapat terfokus dalam pembahasannya maka penelitian ini di batasi

pada masalah dalam penelitian adalah:

1. Pemerintahan Kabupaten dan kota yang secara konsisten melaporkan

laporan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana

Alokasi Khusus (DAK) dan Belanja Daerah di provinsi Jambi.

2. Data yang digunakan dalam penelitian ini hanya dalam periode 2007 - 2011.

1.4. Tujuan Penelitian

Sesuai dengan rumusan masalah, maka tujuan yang ingin dicapai pada

penelitian ini adalah untuk mengetahui dan menganalisis secara pengaruh

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi

Khusus (DAK) berpengaruh secara parsial dan simultan terhadap Belanja Daerah

1.5. Manfaat Penelitian

Manfaat penelitian ini secara terperinci dapat dijabarkan sebagai berikut:

1. Manfaat bagi peneliti, hasil penelitian ini diharapkan bermanfaat sebagai

pelatihan intelektual, mengembangkan wawasan berfikir yang dilandasi

konsep ilmiah khususnya ilmu akuntansi sektor publik.

2. Manfaat bagi pemerintah daerah, menjadi masukan bagi pemerintah daerah

dalam melakukan penyusunan Anggaran dan Pendapatan Belanja Daerah

dan dapat digunakan sebagai masukan untuk mendukung pembuatan atau

kebijakan mengenai penganggaran.

3. Manfaat bagi akademisi, diharapkan hasil penelitian ini dapat menambah

wawasan di bidang akuntansi sektor publik.

4. Manfaat bagi masyarakat, menjadi dasar penentuan sikap dalam mendukung

pembangunan daerah.

5. Manfaat bagi peneliti selanjutnya, dijadikan sebagai referensi untuk

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Belanja Daerah

Pengertian Belanja menurut PSAP No.2, Paragraf 7 (dalam Erlina dkk

,2008) adalah “ semua pengeluaran dari Rekening Kas Umum Negara/Daerah

yang mengurangi saldo Anggaran lebih dalam periode tahun anggaran

bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh

pemerintah”. Sedangkan menurut Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah

diubah dengan Permendagri Nomor 59 tahun 2007 dan perubahan kedua dengan

Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan kedua.

“Belanja Daerah didefenisikan sebagai kewajiban pemerintah daerah yang diakui

sebagai pengurang nilai kekayaan bersih”. Istilah belanja terdapat dalam laporan

realisasi anggaran, karena dalam penyusunan laporan realisasi anggaran masih

menggunakan basis kas. Belanja diklasifikasikan menurut klasifikasi ekonomi

(jenis belanja), oganisasi dan fungsi. Klasifikasi ekonomi adalah pengelompokkan

belanja yang didasarkan pada jenis belanja untuk melaksanakan suatu aktifitas.

Klasifikasi belanja menurut Peraturan Pemerintah Nomor 71 tahun 2010 tentang

standar akuntansi pemerintah untuk tujuan pelaporan keuangan menjadi:

1. Belanja Operasi. Belanja Operasi adalah pengeluaran anggaran untuk

kegiatan sehari-hari pemerintah pusat / daerah yang member manfaat jangka

a. Belanja pegawai,

b. Belanja barang,

c. Bunga,

d. Subsidi,

e. Hibah,

f. Bantuan sosial.

2. Belanja Modal. Belanja Modal adalah pengeluaran anggaran untuk

perolehan aset tetap berwujud yang memberi manfaat lebih dari satu periode

akuntansi. Nilai aset tetap dalam belanja modal yaitu sebesar harga

beli/bangunan aset ditambah seluruh belanja yang terkait dengan

pengadaan/pembangunan aset sampai aset tersebut siap digunakan. Belanja

Modal meliputi:

a. Belanja modal tanah,

b. Belanja modal peralatan dan mesin,

c. Belanja modal gedung dan bangunan,

d. Belanja modal jalan, irigasi dan jaringan,

e. Belanja modal aset tetap lainnya,

f. Belanja aset lainnya (aset tak berwujud)

3. Belanja Lain-lain/belanja Tak Terduga. Belanja lain-lain atau belanja tak

terduga adalah pengeluaran anggaran untuk kegiatan yang sifatnya tida biasa

dan tidak diharapkan berulang seperti penanggulangan bencana alam,

diperlukan dalam rangka penyelenggaraan kewenangan pemerintah

pusat/daerah.

4. Belanja Transfer. Belanja Transfer adalah pengeluaran anggaran dari entitas

pelaporan yang lebih tinggi ke entitas pelaporan yang lebih rendah seperti

pengeluaran dana perimbangan oleh pemerintah provinsi ke kabupaten /kota

serta dana bagi hasil dari kabupaten/kota ke desa.

Belanja Daerah, meliputi semua pengeluaran dari rekening kas umum daerah

yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun

anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

sebagaimana telah diubah dengan Permendagri Nomor 59 Tahun 2007 dan adanya

perubahan kedua dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011

tentang perubahan kedua, belanja dikelompokkan menjadi:

1. Belanja Langsung. Belanja Langsung adalah belanja yang dianggarkan

terkait secara langsung dengan program dan kegiatan. Belanja Langsung

terdiri dari belanja:

a. Belanja pegawai,

b. Belanja barang dan jasa,

c. Belanja modal.

2. Belanja Tidak Langsung. Belanja Langsung merupakan belanja yang

dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan

kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja

a. Belanja pegawai,

b. Belanja bunga,

c. Belanja subsidi,

d. Belanja hibah,

e. Belanja bantuan sosial,

f. Belanja bagi hasil kepada provinsi/kabupaten/kota dan pemerintahan

desa.

Belanja Daerah sebagaimana dimaksud dalam Peraturan Menteri Dalam

Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

pasal 31 ayat (1) menyebutkan bahwa belanja daerah dipergunakan dalam rangka

mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau

kabupeten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan yang

penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan

bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah

yang ditetapkan berdasarkan peraturan perundang-undangan. Pendapatan Daerah

yang diperoleh baik dari Pendapatan Asli Daerah maupun dari dana perimbangan

tentunya digunakan oleh pemerintah daerah untuk membiayai Belanja Daerah.

Dirjen Perimbangan Keuangan Pusat dan Daerah Departemen Keuangan

Republik Indonesia mengungkapkan bahwa pada dasarnya, pemerintahan daerah

memiliki peranan penting dalam pemberian pelayanan publik. Hal ini didasarkan

pada asumsi bahwa permintaan terhadap pelayanan publik dapat berbeda-beda

antar daerah. Sementara itu, Pemerintah Daerah juga memiliki yang paling dekat

permintaan dan kebutuhan pelayanan publik tersebut. Satu hal yang sangat

penting adalah bagaimana memutuskan untuk mendelegasikan tanggung jawab

pelayanan publik atau fungsi belanja pada berbagai tingkat pemerintahan.

Secara teoritis, terdapat dua pendekatan yang berbeda dalam pendelegasian

fungsi belanja, yaitu pendekatan “pengeluaran” dan pendekatan “pendapatan”.

Menurut pendekatan “pengeluaran”, kewenangan sebagai tanggung jawab antar

tingkat pemerintahan dirancang sedemikian rupa agar tidak saling timpang tindih.

Pendelegasian ditentukan berdasarkan kriteria yang bersifat obyektif, seperti

tingkat lokalitas dampak dari fungsi tertentu, pertimbangan keseragaman

kebijakan dan penyelenggaraan, kemampuan teknik dan manajerial pada

umumnya, pertimbangan faktor-faktor luar yang berkaitan dengan kewilayahan,

efiensi dan skala ekonomi, sedangkan menurut pendekatan “pendapatan” , sumber

pendapatan publik dialokasikan antar berbagai tingkat pemerintah yang

merupakan hasil dari tawar-menawar politik. Pertuakaran iklim politik sangat

mempengaruhi dalam pengalokasian sumber dana antar tingkat pemerintahan.

Selanjutnya, meskipun pertimbangan prinsip di atas relevan, namun kemampuan

daerah menajadi pertimbangan yang utama.

2.1.2.Pendapatan Asli Daerah (PAD)

PengertianPendapatan Asli Daerah berdasarkan Undang-Undang Nomor 33

Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah Pasal 1

angka 18 bahwa “Pendapatan Asli Daerah, selanjutnya disebut (PAD) adalah

sesuai dengan peraturan perundang-undangan”. Kebijakan keuangan daerah

diarahkan untuk meningkatkan Pendapatan Asli Daerah sebagai sumber utama

pendapatan daerah yang dapat dipergunakan oleh daerah dalam rnelaksanakan

pemerintahan dan pembangunan daerah sesuai dengan kebutuhannya guna

memperkecil ketergantungan dalam mendapatkan dana dan pemerintah tingkat

atas (subsidi). Dengan demikian usaha peningkatan Pendapatan Asli Daerah

seharusnya dilihat dari perspektif yang lebih luas tidak hanya ditinjau dan segi

daerah masing-masing tetapi daham kaitannya dengan kesatuan perekonomian

Indonesia. Pendapatan Asli Daerah itu sendiri, dianggap sebagai alternatif untuk

memperoleh tambahan dana yang dapat digunakan untuk berbagai keperluan

pengeluaran yang ditentukan oleh daerah sendiri khususnya keperluan rutin. Oleh

karena itu peningkatan pendapatan tersebut merupakan hal yang dikehendaki

setiap daerah.

Menurut Mamesah (1995:30) menyatakan bahwa :

pendapatan daerah dalam hal ini pendapatan asli daerah adalah salah satu sumber dana pembiayaan pembangunan daerah pada Kenyataannya belum cukup memberikan sumbangan bagi pertumbuhan daerah, hal ini mengharuskan pemerintah daerah menggali dan meningkatkan pendapatan daerah terutama sumber pendapatan asli daerah.

Penjelasan Undang-Undang Nomor 33 Tahun 2004 :

Dalam upaya memperbesar peran pemerintah daerah dalam pembangunan,

pemerintah daerah dituntut untuk lebih mandiri dalam membiayai kegiatan

operasional rumah tangganya. Berdasarkan hal tersebut dapat dilihat bahwa

pendapatan daerah tidak dapat dipisahkan dengan Belanja Daerah, karena adanya

saling terkait dan merupakan satu alokasi anggaran yang disusun dan dibuat untuk

melancarkan roda pemerintahan daerah (Rozali, 2002). Sebagaimana halnya

dengan Negara, maka daerah dimana masing-masing pemerintah daerah

mempunyai fungsi dan tanggung jawab untuk meningkatkan kehidupan dan

kesejahteraan rakyat dengan jalan melaksanakan pembangunan disegala bidang

sebagaimana yang tercantum dalam Undang-Undang Nomor 32 Tahun 2004

tentang Pemerintah Daerah bahwa “Pemerintah daerah berhak dan berwenang

menjalankan otonomi, seluas-luasnya untuk mengatur dan mengurus sendiri

urusan pemerintahan berdasarkan asas otonomi dan tugas pembantuan”. (Pasal

10) Adanya hak, wewenang, dan kewajiban yang diberikan Kepada daerah untuk

mengatur dan mengurus rumah tangganya sendiri, merupakan satu upaya untuk

meningkatkan peran pemerintah daerah dalam mengembangkan potensi daerahnya

dengan mengelola sumber-sumber pendapatan daerah secara efisien dan efektif

khususnya Pendapatan Asli Daerah sendiri.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah

Daerah mengisyaratkan bahwa Pemerintah Daerah dalam mengurus rumah

tangganya sendiri diberikan sumber-sumber pedapatan atau penerimaan keuangan

pemerintah dan pembangunan untuk kesejahteraan masyarakat secara adil dan

makmur.

Adapun sumber-sumber Pendapatan Asli Daerah (PAD) sebagaimana diatur

dalam Undang-Undang Nomor 32 Tahun 2004 Pasal 157, yaitu:

1. Hasil pajak daerah;

Pajak merupakan sumber keuangan pokok bagi daerah-daerah disamping

retribusi daerah. Pengertian pajak secara umum telah diajukan oleh para ahli,

misalnya Rochmad Sumitro (1998) yang merumuskannya “Pajak lokal atau pajak

daerah ialah pajak yang dipungut oleh daerah-daerah swatantra, seperti Provinsi,

Kotapraja, Kabupaten, dan sebagainya”. Sedangkan Siagian (1990)

merumuskannya sebagai, “pajak negara yang diserahkan kepada daerah dan

dinyatakan sebagai pajak daerah berdasarkan peraturan perundang-undangan yang

dipergunakan guna membiayai pengeluaran daerah sebagai badan hukum publik”.

Dengan demikian ciri-ciri yang menyertai pajak daerah dapat diikhtisarkan

seperti berikut:

a) Pajak daerah berasal dan pajak negara yang diserahkan kepada daerah

sebagai pajak daerah;

b) Penyerahan dilakukan berdasarkan undang-undang;

c) Pajak daerah dipungut oleh daerah berdasarkan kekuatan undang-undang

d) Hasil pungutan pajak daerah dipergunakan untuk membiayai

penyelenggaraan urusan-urusan rumah tangga daerah atau untuk membiayai

pengeluaran daerah sebagai badan hukum publik;

Jenis Pajak Daerah dibagi menjadi dua yaitu:

A. Pajak Daerah Provinsi tingkat I yang terdiri dari:

1) Pajak Kendaraan Bermotor 5%

2) Bea Balik Nama Kendaraan Bermotor 10%

3) Pajak Bahan Bakar Kendaraan Bermotor 5%

B. Pajak Daerah Kabupaten/ Kota tingkat II yang terdiri dari:

1) Pajak Hotel dan Restoran 10%

2) Pajak Hiburan 35%

3) Pajak Reklame 25%

4) Pajak Penerangan Jalan 10%

5) Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C 20%

6) Pajak Pemanfaatan air bawah tanah dan air permukaan. 20%

Tarif pajak untuk daerah Tingkat I diatur dengan peraturan pemerintah dan

penetapannya seragam diseluruh Indonesia. Sedang untuk daerah Tingkat II,

selanjutnya ditetapkan oleh peraturan daerah masing-masing dan peraturan daerah

tentang pajak tidak dapat berlaku surut. Memperhatikan sumber Pendapatan Asli

Daerah sebagaimana tersebut diatas, terlihat sangat bervariasi.

Sumber pendapatan daerah yang penting lainnya adalah Retribusi Daerah.

Pengertian Retribusi Daerah dapat ditelusuri dari pendapat-pendapat para ahli,

misalnya Panitia Nasrun merumuskan retribusi daerah menurut Riwu (2005:171)

adalah pungutan daerah sebagal pembayaran pemakalan atau karena memperoleh

jasa pekerjaan, usaha atau milik daerah untuk kepentingan umum, atau karena jasa

yang diberikan oleh daerah baik Iangsung maupun tidak Iangsung”.

Dari pendapat tersebut di atas dapat diikhtisarkan ciri-ciri pokok retribusi

daerah, yakni:

a) Retribusi dipungut oleh daerah;

b) Dalam pungutan retribusi terdapat prestasi yang diberikan daerah yang

Iangsung dapat ditunjuk;

c) Retribusi dikenakan kepada siapa saja yang memanfaatkan, atau

mengenyam jasa yang disediakan daerah.

Dari uraian diatas dapat kita lihat pengelompokan retribusi yang meliputi:

1) Retribusi Jasa Umum, yaitu: retribusi atas jasa yang disediakan atau

diberikan oleh pemerintah daerah untuk tujuan kepentingan umum serta

dapat dinikmati oleh orang pribadi atau badan,

2) Retribusi Jasa Usaha, yaitu: retribusi atas jasa yang disediakan oleh

Pemda dengan menganut prinsip komersial karena pada dasarnya

disediakan oleh sektor swasta.

Kekayaan daerah yang dipisahkan berarti kekayaan daerah yang dilepaskan

dan penguasaan umum yang dipertanggung jawabkan melalui anggaran belanja

daerah dan dimaksudkan untuk dikuasai dan dipertanggungjawabkan sendiri.

Dalam hal ini hasil laba perusahaan daerah merupakan salah satu daripada

pendapatan daerah yang modalnya untuk seluruhnya atau untuk sebagian

merupakan kekayaan daerah yang dipisahkan. Maka sewajarnya daerah dapat pula

mendirikan perusahaan yang khusus dimaksudkan untuk menambah penghasilan

daerah disamping tujuan utama untuk mempertinggi produksi, yang kesemua

kegiatan usahanya dititikberatkan kearah pembangunan daerah khususnya dan

pembangunan ekonomi nasional umumnya serta ketentraman dan kesenangan

kerja dalam perusahaan menuju masyarakat adil dan makmur. walaupun

perusahaan daerah merupakan salah satu komponen yang diharapkan dapat

memberikan kontribusinya hagi pendapatan daerah, tapi sifat utama dan

perusahaan daerah bukanlah berorientasi pada profit (keuntungan), akan tetapi

justru dalam memberikan jasa dan menyelenggarakan kemanfaatan umum. Atau

dengan perkataan lain, perusahaan daerah menjalankan fungsi ganda yang harus

tetap terjamin keseimbangannya, yakni fungsi sosial dan fungsi ekonomi.

Walaupun demikian hal ini tidak berarti bahwa perusahaan daerah tidak

dapat memberikan kontribusi maksimal bagi ketangguhan keuangan daerah.

Pemenuhan fungsi sosial oleh perusahaan daerah dan keharusan untuk mendapat

keuntungan yang memungkinkan perusahaan daerah dapat memberikan

sumbangan bagi pendapatan daerah, bukanlah dua pilihan dikotomis yang saling

dapat berjalan seiring dengan pemenuhan fungsi ekonominya sebagai badan

ekonomi yang bertujuan untuk mendapatkan laba/keuntungan. Hal ini dapat

berjalan apabila profesionalisme dalam pengelolaannya dapat diwujudkan (Riwu,

2005:188).

Dalam usaha menggali sumber pendapatan daerah dapat dilakukan dengan

berbagai cara, selama tidak bertentangan dengan peraturan perundang-undangan

yang berlaku. Salah satu sumber Pendapatan Asli Daerah yang sangat penting dan

perlu mendapat perhatian khusus adalah perusahaan daerah.

Menurut Wayang mengenai perusahaan daerah sebagai berikut :

1) Perusahaan Daerah adalah kesatuan produksi yang bersifat :

a) Memberi jasa

b) Menyelenggarakan pemanfaatan umum

c) Memupuk pendapatan

2) Tujuan perusahaan daerah untuk turut serta melaksanakan pembangunan

daerah khususnya dan pembangunan kebutuhan rakyat dengan

mengutamakan industrialisasi dan ketentraman serta ketenangan kerja

menuju masyarakat yang adil dan makmur.

3) Perusahaan daerah bergerak dalam lapangan yang sesuai dengan urusan

rumah tangganya menurut perundang-undangan yang mengatur

pokok-pokok pemerintahaan daerah.

4) Cabang-cabang produksi yang penting bagi daerah dan menguasai hajat

hidup orang banyak di daerah, yang modal untuk seluruhnya merupakan

4. Lain-lain Pendapatan Asli Daerah yang Sah.

Lain-lain pendapatan asli daerah yang sah sebagaimana dimaksud pada ayat

(1) huruf d, meliputi:

a) Hasil penjualan kekayaan daerah yang tidak dipisahkan;

b) Jasa giro;

c) Pendapatan bunga;

d) Keuntungan selisih nilai tukar Rupiah terhadap mata uang asing; dan

komisi, potongan, ataupun bentuk lain sebagai akibat dan penjualan

dan/atau pengadaan barang dan/atau jasa oleh daerah.

Sedangkan menurut Rosalia (dalam Tjokroamidjojo (1984: 160)

sumber-sumber Pendapatan Asli Daerah antara lain:

a) Dari pendapatan melalui pajak yang sepenuhnya diserahkan kepada

daerah atau yang bukan menjadi kewenangan pemajakan pemerintah

pusat dan masih ada potensinya di daerah;

b) Penerimaan dari jasa-jasa pelayanan daerah, misalnya retribusi, tarif

perizinan tertentu, dan lain-lain;

c) Pendapatan-pendapatan daerah yang diperoleh dari keuntungan

keuntungan perusahaan daerah, yaitu perusahaan yang mendapat modal

d) Penerimaan daerah dari perimbangan keuangan antara pemerintah pusat

dan daerah, dengan ini dimaksudkan sebagai bagian penerimaan pusat

dan kemudian diserahkan kepada daerah;

e) Pendapatan daerah karena pemberian subsidi secara langsung atau yang

penggunaannya ditentukan daerah tersebut;

f) Seiring terdapat pemberian bantuan dari pemerintah pusat yang bersifat

khusus karena keadaan tertentu. Di Indonesia hal ini disebut ganjaran;

g) Penerimaan-penerimaan daerah yang didapat dari pinjaman-pinjaman

yang dilakukan pemerintah daerah.

2.1.2.Dana Alokasi Umum (DAU)

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pusat dan Daerah, Dana Alokasi Umum, selanjutnya disebut

DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar-daerah unuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Menurut Erlina dkk (2008), “Dana Alokasi Umum adalah sejumlah dana

yang dialokasikan kepada setiap Daerah Otonom (provinsi/kabupaten/kota) di

Indonesia setiap tahunnya sebagai dana pembangunan”. Dana Alokasi Umum

yang merupakan penyangga utama pembiayaan APBD sebagian besar terserap

untuk belanja pegawai, sehingga belanja untuk proyek-proyek pembangunan

Transfer merupakan konsekuensi dari tidak meratanya kemampuan

keuangan dan ekonomi daerah. Selain itu, tujuan transfer adalah mengurangi

kesenjangan keuangan horizontal antar daerah, mengurangi kesenjangan vertikal

Pusat-Daerah, mengatasi persoalan efek pelayanan publik antar daerah, dan untuk

menciptakan stabilisasi aktifitas perekonomian di daerah. Transfer atau grants

dari Pempus secara garis besar dapat dibagi menjadi dua, yakni matching grant

dan non-matching grant. Kedua grants tersebut digunakan oleh Pemerintah Daerah untuk memenuhi belanja rutin dan belanja pembangunan. Belanja rutin

adalah belanja yang sifatnya terus menerus untuk setiap tahun fiskal dan

umumnya tidak menghasilkan wujud fisik (contoh: belanja gaji dan honorarium

pegawai), sementara belanja pembangunan umumnya menghasilkan wujud fisik,

seperti jalan, jalan bebas hambatan (highway), jembatan, gedung, pengadaan

jaringan listrik dan air minum, dan sebagainya. Belanja pembangunan non-fisik

diantaranya mencakup pendidikan, pelayanan kesehatan, dan pemeliharaan

keamanan masyarakat.

Yani (2008), mengungkapkan bahwa “Dana Alokasi Umum adalah dana

yang bersumber dari APBN yang dilakoasikan dengan tujuan pemerataan

kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan desentralisasi. DAU dialokasikan untuk provinsi,

kabupaten/kota”. Dana Alokasi Umum bertujuan untuk pemerataan kemampuan

keuangan antar daerah melalui penerapan formula yang mempertimbangkan

kebutuhan dan potensi daerah. Dana Aloksi Umum suatu daerah ditentukan atas

kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity) . Perubahan

dalam Undang-Undang Nomor 33 Tahun 2004 menegaskan kembali mengenai

formula celah fiskal dan penambahan variabel (Dana Alokasi Umum). Alokasi

Dana Alokasi Umum bagi daerah yang potensi fiskalnya besar, tetapi kebutuhan

fiskalnya kecil akan memperoleh alokasi yang relatif kecil. Sebaliknya, daerah

yang potensi fiskalnya kecil, namun kebutuhan fiskalnya besar akan memperoleh

alokasi (DAU) relatif besar. Secara implisit, prinsip tersebut menegaskan fungsi

(DAU) sebagai faktor pemerataan kapasitas fiskal.

Panggabean dkk (1999 dalam Leonard), berpendapat bahwa sistem

hubungan keuangan pusat adalah bagian dari sistem fiskal. Sebagai sebuah

instrumen, sistem hubungan keuangan pusat daerah berfungsi sebagai alat untuk

memberikan kepada pemerintah daerah sebagian dari penerimaan pajak nasional.

Hal itu dilakukan dengan cara transfer dari anggaran pemerintah pusat ke

anggaran pemerintah daerah. Dana Alokasi Umum dengan demikian merupakan

bagian dari mekanisme redistribusi yang karenanya prinsip keadilan harus

merupakan komponen terpenting dalam tujuan alokasi.

Prinsip dasar alokasi Dana Alokasi Umum terdiri dari:

1. Kecukupan (Adequacy)

2. Netral dan efisien (Neutrality and efficiency)

3. Akuntabilitas (Accountability)

4. Relevansi (Relevancy)

5. Keadilan (Equity)

7. Kesederhanaan (Simplicity)

Tabel 2.1.

Formulasi untuk menghitung besarnya DAU :

Besarnya DAU DAU untuk Provinsi DAU untuk Kabupaten dan

Kota

26% X APBN 10% X 26% X APBN 90% X (26% X APBN)

APBN DAU Suatu Provinsi=

Bobot untuk provinsi yang bersangkutan X DAU untuk Provinsi Bobot seluruh provinsi di Indonesia

APBN DAU Suatu Kabupaten dan Kota =

Bobot untuk Kabupatean / Kota yang bersangkutan X DAU untuk Kabupaten /Kota Bobot seluruh Kabupatean / Kota di Indonesia

Sumber: Undang-Undang Nomor 33 Tahun 2004

Di dalam Pemerintahan Daerah terdapat Peraturan Daerah yang mengatur

Dana Alokasi Umum yaitu Peraturan Daerah Nomor 10 Tahun 2004 tentang

bagaimana Pengelolaan Dana Alokasi Umum. Oleh karena itu, dalam pembuatan

rumus Dana Alokasi Umum harus memenuhi kaidah-kaidah dasar yang telah

dicantumkan dalam Undang-Undang Nomor 33 Tahun 2004. Salah satu kaidah

yang terpenting adalah Bahwa Dana Alokasi Umum dialokasikan kepada daerah

dengan menggunakan bobot daerah itu sendiri harus dirumuskan dengan

menggunakan suatu formula yang didasarkan atas pertimbangan kebutuhan dan

2.1.3.Dana Alokasi Khusus (DAK)

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pusat dan Daerah, Dana Alokasi Khusus, selanjutnya disebut

DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan

kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus

yang merupakan urusan daerah dan sesuai dengan prioritas nasional

Dana Alokasi Khusus merupakan alokasi dari Anggaran Pendapatan dan

Belanja Negara kepada provinsi/kabupaten/kotatertentu dengan tujuan untuk

mendanai kegiatan khusus yang merupakan urusan pemerintahan daerah dan

sesuai dengan prioritas nasional (Erlina,2012).

Dana Alokasi Khusus digunakan khusus untuk membiayai investasi

pengadaan dan atau peningkatan prasarana dan sarana fisik dengan umur

ekonomis yang panjang. Dalam keadaan tertentu Dana Alokasi Khusus dapat

membantu biaya pengoperasian dan pemeliharaan prasarana dan sarana tertentu

untuk periode terbatas, tidak melebihi 3 (tiga) tahun.

2.1 Tinjauan Penelitian Terdahulu

Hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan

perbandingan dalam penelitian ini, antara lain adalah sebagai berikut :

Halim (2004) meneliti Pengaruh Dana Alokasi Umum dan Pendapatan

Daerah terhadap Belanja Pemerintah Daerah (Studi Kasus Kabupaten/Kota di

Alokasi Umum dan Pendapatan Asli Daerah berpengaruh signifikan terhadap

Belanja Pemerintah Daerah.

Prakosa (2004) meneliti Pengaruh Dana Alokasi Umum dan Pendapatan

Asli Daerah terhadap Prediksi Belanja Daerah (Studi Empirik di Wilayah Provinsi

Jawa Tengah dan DIY). Penelitian ini menunjukkan bahwa besarnya Belanja

Daerah dipengaruhi jumlah Dana Alokasi Umum yang diterima dari pemerintah

pusat. Dari penelitian tersebut menunjukkan bahwa Dana Alokasi Umum dan

Pendapatan Asli Daerah berpengaruh secara signifikan terhadap Belanja Daerah.

Sulistiawan (2005) meneliti Pengaruh Dana Alokasi Umum dan Pendapatan

Asli Daerah terhadap Belanja Pemerintah dan menemukan bahwa Dana Alokasi

Umum dan Pendapatan Asli Daerah berpengaruh signifikan terhadap Belanja

Daerah.

Maimunah (2006) melakukan penelitian tentang Flypaper Effect pada Dana

Alokasi Umum dan Pendapatan Asli Daerah terhadap Belanja Daerah

Kabupaten/Kota di Sumatera dan menemukan besarnya nilai Dana Alokasi Umum

dan Pendapatan Asli Daerah berpengaruh positif terhadap Belanja Daerah dan ada

Pengaruh flypaper effect dalam memprediksi Belanja Daerah periode ke depan.

Maulida (2007) meneliti pengaruh Dana Alokasi Umum dan Pendapatan

Asli Daerah terhadap prediksi Belanja Daerah. Hasil penelitian ini menunjukkan

bahwa Dana Alokasi Umum dan Pendapatan Asli Daerah secara terpisah dan

serentak berpengaruh terhadap prediksi Belanja Daerah.

Bawono (2008) yang meneliti tentang Pengaruh Dana Alokasi Umum dan

Kabupaten/ Kota di Jawa Barat dan Banten). Hasil dari penelitian ini

menunjukkan bahwa Pendapatan Asli Daerah dan Dana Alokasi Umum baik

secara serentak dan baik dengan lag ataupun tanpa lag mempunyai pengaruh yang

signifikan terhadap Belanja Daerah.

Penelitian yang dilakukan oleh Puspita Sari (2009) menguji Pengaruh Dana

Alokasi Umum (DAU) Dan Pendapatan Asli Daerah (PAD) Terhadap Belanja

Langsung Pada Pemerintah Kabupaten/Kota Di Provinsi Riau. Ada tiga simpulan

yang merupakan hasil penelitian yang telah dilakukan yaitu: Pertama, Dana

Alokasi Umum mempunyai pengaruh positif dan signifikan terhadap Belanja

Langsung. Kedua, Pendapatan Asli Daerah secara parsial tidak mempunyai

pengaruh yang positif dan signifikan terhadap Belanja Langsung secara parsial.

Ketiga, Dana Alokasi Umum dan Pendapatan Asli Daerah secara simultan

berpengaruh signifikan terhadap Belanja Langsung.

Rahmawati (2010), Dalam Penelitiannya yang berjudul Pengaruh

Pendapatan Asli Daerah, Dana Alokasi Umum, terhadap Alokasi Belanja Daerah

(studi pada pemerintah kab/kota di Jawa Tengah). Hasil penelitian mendapatkan

bahwa Dana Alokasi Umum dan Pendapatan Asli Daerah mempunyai pengaruh

yang signifikan terhadap Alokasi Belanja Daerah. Jika dilihat lebih lanjut, tingkat

ketergantungan Alokasi Belanja Daerah lebih dominan terhadap Pendapatan Asli

Daerah daripada Dana Alokasi Umum.

Setiawan (2010), dalam penelitiannya yang berjudul Pengaruh Dana

Alokasi Umum, dan Pendapatan Asli Daerah terhadap Belanja Daerah (studi

terdapat pengaruh yang signifikan antara Dana Alokasi Umum dan Pendapatan

Asli Daerah terhadap Belanja Daerah.

Secara ringkas, hasil penelitian dari peneliti-peneliti terdahulu dapat

[image:47.595.107.513.302.741.2]disajikan dalam Tabel 2.2. berikut :

Tabel 2.2.

Hasil dari Penelitian Terdahulu

No Peneliti Judul Penelitan Variabel yang

digunakan Hasil

1. Halim 2004 Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah terhadap Belanja Pemerintah Daerah (Studi Kasus Kab/Kota di Jawa dan Bali)

- Dana Alokasi Umum - Pendapatan Asli Daerah - Belanja Daerah Bahwa Dana Alokasi Umum dan Pendapatan Asli Daerah berpengaruh Signifikan terhadap belanja pemerintah daerah. 2. Prakosa

2004

Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah terhadap Prediksi Belanja Daerah (Studi Empirik di Wilayah Provinsi Jawa Tengah dan DIY)

- Dana Alokasi Umum (DAU) - Pendapatan Asli Daerah (PAD)

- Belanja Daerah Dana Alokasi Umum dan Pendapatan Asli Daerah berpengaruh secara signifikan terhadap Belanja Daerah 3. Sulistiawan

(2005)

Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah terhadap Belanja Pemerintah

Dana Alokasi Umum, Pendapatan Asli Daerah, Belanja Pemerintah Daerah

4. Maimunah (2006)

Flypaper Effect Pada Dana Alokasi

Umum dan

Pendapatan Asli Daerah Terhadap Belanja Daerah Kabupaten/ Kota di Sumatera

-Dana Alokasi Umum

-Pendapatan Asli Daerah -Belanja Daerah

Besarnya nilai Dana Alokasi

Umum dan

Pendapatan Asli Daerah berpengaruh positif terhadap Belanja daerah dan ada Pengaruh flypaper effect dalam memprediksi Belanja Daerah periode ke depan.

5. Maulida 2007 Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah terhadap Prediksi Belanja Daerah

- Dana Alokasi Umum

- Pendapatan Asli Daerah - Belanja Daerah Bahwa Dana Alokasi Umum dan Pendapatan Asli Daerah secara terpisah dan serentak berpengaruh terhadap Belanja Daerah

6. Bawono 2008

Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah terhadap Belanja Pemerintah Daerah (Studi pada Kab/Kota di Jawa Barat dan Banten

- Dana Alokasi Umum - Pendapatan Asli Daerah - Belanja Pemerintah Daerah Bahwa Pendapatan Asli Daerah dan Dana Alokasi Umum baik secara serentak dan baik dengan lag ataupun tanpa lag mempunyai pengaruh yang signifikan

7. Sari 2009 Pengaruh Dana Alokasi Umum (DAU) Dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Langsung Pada Pemerintah Kabupaten/Kota Di Provinsi Riau.

-Dana Alokasi Umum

-Pendapatan Asli Daerah -Belanja langsung

Dana Alokasi

Umum dan

Pendapatan Asli Daerah secara simultan Berpengaruh signifikan terhadap Belanja Langsung. 8. Rahmawati

2010 Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, terhadap alokasi belanja daerah (studi pada pemerintah

kab/kota di Jawa Tengah) -Pendapatan Asli Daerah (PAD), -Dana Alokasi Umum (DAU), dan -Belanja Daerah.

Dana Alokasi

Umum dan

Pendapatan Asli Daerah mempunyai pengaruh yang signifikan terhadap alokasi belanja daerah. Jika dilihat lebih lanjut, tingkat ketergantungan Alokasi Belanja Daerah lebih dominan terhadap Pendapatan Asli Daerah daripada Dana Alokasi Umum. 9. Setiawan

2010

2.3. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam

suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis

antara variabel-variabel penelitian, yaitu variabel independen dan variabel

dependen. Pada penelitian ini variabel independen adalah Pendapatan Asli

Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus sedangkan variabel

dependen adalah Belanja Daerah.

Adapun kerangka konseptual dalam penelitian ini dapat digambarkan sebagai

[image:50.595.129.490.401.654.2]berikut :

Gambar 2.1.

Kerangka Konseptual

Menurut Erlina (2008 : 38) kerangka teoritis adalah suatu model yang

menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting Pendapatan Asli Daerah

(X1)

Dana Alokasi Umum (X2)

Belanja Daerah (Y)

yang telah diketahui dalam suatu masalah tertentu. Hubungan yang dijelaskan

adalah hubungan antara variabel bebas dengan variabel terikat dan juga jika ada

variabel yang lain yang menyertainya. Penyusunan APBD dilakukan dengan cara

menentukan perkiraaan pengeluaran setinggi-tingginya guna membiayai

kegiataan-kegiataan dan proyek-proyek daerah selama satu tahun anggaran

kemudian menentukan perkiraan dan sumber-sumber penerimaan daerah guna

menutupi pengeluaran-pengeluaran yang dimaksud. Pendapatan daerah yang

dikumpulkan pemerintah daerah baik yang berasal dari daerah itu sendiri (PAD)

maupun transfer berupa subsidi pemerintah pusat (DAU dan DAK) akan

digunakan untuk membiayai semua kegiatan-kegiatan dan proyek-proyek

pemerintah daerah. Kenaikan pendapatan daerah juga akan mempengaruhi belanja

daerah.

Dalam literatur ekonomi dan keuangan daerah, hubungan pendapatan dan

belanja daerah didiskusikan secara luas sejak akhir dekade 1950-an dapat

dirumuskan dengan rumus sebagai berikut Y= C + I + S

Notasi Y dalam rumus diatas adalah merupakan pendapatan dalam

penelitian ini adalah (PAD, DAU, dan DAK) sedangkan C adalah Belanja Daerah

oleh karena itu apabila( PAD, DAU, dan DAK) naik maka Belanja Daerah juga

akan mengalami peningkatan.

Dan kerangka pemikiran tersebut diatas dapat dijelaskan bahwa Dana

Alokasi Umum, dan Dana Aloksi Khusus yang berasal dan pemerintah pusat

sebagai Dana Perimbangan akan mempengaruhi Belanja Daerah selain itu juga

daerah sendiri akan mempengaruhi Belanja Daerah. Dengan demikian semakin

besar Dana Alokasi Umum, Dana Alokasi Khusus dan Pendapatan Asli Daerah

akan mampu membiayai Belanja Daerah.

2.3.1. Perumusan Hipotesis

Hipotesis menurut Erlina (2008:49) adalah “proporsi yang dirumuskan

dengan maksud untuk diuji secara empiris.” Proporsi adalah pernyataan yang

dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep atau

konstruk yang menjelaskan atau memprediksi fenomena-fenomena.

Hipotesis yang dirumuskan dalam penelitian ini adalah : Pendapatan Asli

Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK)

berpengaruh signifikan secara parsial dan simultan terhadap Belanja Daerah pada

BAB III

METODOLOGI PENELITIAN

3.1. Desain Penelitian

Pada penelitian ini, peneliti menggunakan desain asosiatif kausal. Peneliti

menganalisis pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana

Alokasi Khusus terhadap Belanja Daerah, dimana Pendapatan Asli Daerah, Dana

Alokasi Umum dan Dana Alokasi Khusus merupakan variabel yang

mempengaruhi, sedangkan Belanja Daerah merupakan variabel yang dipengaruhi.

3.2. Populasi dan Sampel Penelitian

3.2.1.Populasi

Populasi adalah sekelompok orang, kejadian, sesuatu yang mempunyai

karakteristik tertentu. (Erlina, 2008:74). Adapun jumlah populasi dalam penelitian

ini sebanyak 11 kabupaten / kota dengan periode penelitian selama 5 tahun (2007

-2011).

3.2.2.Sampel

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2008:74). Pengambilan sampel dalam penelitian ini

menggunakan teknik non-probability sampling dengan cara purposive sampling

yaitu “teknik penentuan sampel dengan pertimbangan tertentu.” (Erlina, 2008:83)

Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah

1. Kabupaten/kota mempublikasikan laporan Realisasi APBD selama periode

pengamatan tahun 2007-2011 kepada Dirjen Perimbangan Keuangan

Daerah.

2. Kabupaten/kota yang mempunyai unsur variabel yang diteliti pada periode

tahun 2007-2011.

Yang memenuhi kriteria sebagai sampel sebanyak 7 x 5 tahun = 35 sampel.

Data yang digunakan adalah data sekunder bersumber dari dokumen Laporan

Realisasi APBD yang diperoleh dari situs Dirjen Perimbangan Keuangan Daerah

[image:54.595.111.517.449.736.2]melalu

Tabel 3.1.

Daftar Populasi dan Sampel Penelitian

No Kabupaten/

Kota

Kriteria Sampel

1 2

1. Kab.Batanghari Sampel 1

2. Kab.Bungo Sampel 2

3. Kab.Kerinci X -

4. Kab.Merangin Sampel 3

5. Kab.Muaro Jambi Sampel 4

6. Kab.Sarolangun Sampel 5

7. Kab.Tanjung Jabung Barat X -

8. Kab.Tanjung Jabung Timur X -

9. K