ANALISIS PENENTUAN HARGA POKOK PRODUKSI RTD

ROSELLA DI UPT KERJASAMA F-TECHNOPARK

INSTITUT PERTANIAN BOGOR

RIFKA NURBAETININGSIH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Penentuan Harga Pokok Produksi RTD Rosella di UPT Kerjasama F-Technopark Institut Pertanian Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, April 2013

Rifka Nurbaetiningsih

ABSTRAK

RIFKA NURBAETININGSIH. Analisis Penentuan Harga Pokok Produksi RTD Rosella di UPT Kerjasama F-Technopark Institut Pertanian Bogor. Dibimbing oleh FARIDA RATNA DEWI.

Perhitungan harga pokok produksi memiliki peranan penting sebagai dasar penetapan harga jual produk sehingga penerimaan yang terjadi minimal berada pada titik impas. Penentuan harga pokok produksi RTD (Ready to Drink) Rosella yang dilakukan oleh F-Technopark masih sederhana. Tujuan penelitian ini adalah untuk menganalisis penentuan harga pokok produksi dengan perhitungan F-Technopark, metode process costing pada pendekatan full costing dan efisiensi penggunaan mesin serta harga jual dengan perhitungan F-Technopark dan metode

cost-plus pricing dan kemudian membandingkan perbedaannya. Hasil dari

penelitian menunjukkan bahwa perhitungan harga pokok produksi oleh F-Technopark adalah sebesar Rp2.692,00, metode process costing pada pendekatan

full costing sebesar Rp3.835,00 dan harga pokok produksi pada efisiensi

penggunaan mesin sebesar Rp3.804,00. Harga jual yang ditetapkan F-Technopark adalah sebesar Rp4.000,00 sementara harga jual dengan metode cost-plus pricing

pada markup 15% adalah Rp4.410,00 dan Rp4.794,00 pada markup 25%. Berdasarkan hasil perbandingan, perbedaan yang terjadi adalah signifikan.

Kata kunci : full costing, process costing, rosella

ABSTRACT

RIFKA NURBAETININGSIH. Analysis to Determination of Cost of Goods Manufactured RTD Rosella in F-Technopark Cooperation Unit, Bogor Agricultural University. Superviced by FARIDA RATNA DEWI.

Calculation of the cost of goods manufactured has an important role as the basis for setting the selling price of product so minimal acceptance happens to be at breakeven point. Determining of RTD (Ready to Drink) Rosella cost of goods manufactured is carried out by F-Technopark is simple. The purpose of this study was to analyze the determination of the cost of goods manufactured by calculating of F-Technopark, process costing method on full costing approach and efficient of machines use and also the selling price calculation of F-Technopark and cost-plus pricing method and then compare the difference. Results of the study showed that the calculation of the cost of goods manufactured by F-Technopark is Rp2692.00, process costing method on full costing approach is Rp3835.00 and the cost of goods manufactured on the efficient of machines use is Rp3804.00. Selling price that setting by F-Technopark is Rp4000.00 while the selling price with cost-plus pricing method on a 15% markup is Rp4410.00 and Rp4794.00 at the 25% markup. Based on the results of the comparison, the difference happens is significant.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

ANALISIS PENENTUAN HARGA POKOK PRODUKSI RTD

ROSELLA DI UPT KERJASAMA F-TECHNOPARK

INSTITUT PERTANIAN BOGOR

RIFKA NURBAETININGSIH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Penentuan Harga Pokok Produksi RTD Rosella di UPT Kerjasama F-Technopark Institut Pertanian Bogor

Nama : Rifka Nurbaetiningsih NIM : H24090023

Disetujui oleh

Farida Ratna Dewi, SE, MM. Pembimbing

Diketahui oleh

Dr. Ir. Jono M. Munandar, M. Sc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kehadirat Allah subhanahu wa ta’ala karena atas segala karunia-Nya karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2012 ini ialah Harga Pokok Produksi, dengan judul Analisis Penentuan Harga Pokok Produksi RTD Rosella di UPT Kerjasama F-Technopark Institut Pertanian Bogor.

Terima kasih penulis ucapkan kepada Farida Ratna Dewi, SE, MM selaku pembimbing, serta Deddy Cahyadi Sutarman, STP, MM yang telah banyak memberi saran. Di samping itu, penghargaan penulis sampaikan kepada Prof. Dr. Ir. Slamet Budijanto, M. Agr beserta staf UPT Kerjasama F-Technopark Institut Pertanian Bogor, yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu dan seluruh keluarga atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, April 2013

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 2

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

Metode Harga Pokok Proses 3

Metode Penentuan Harga Jual 3

Uji T Sampel Berpasangan (Paired Sample Test) 3

Penelitian Terdahulu 4

METODE PENELITIAN 4

Kerangka Pemikiran 4

Lokasi dan Waktu Penelitian 6

Metode Pengumpulan Data 6

Pengolahan dan Analisis Data 6

HASIL DAN PEMBAHASAN 8

Gambaran Umum Perusahaan 8

Sejarah Perusahaan 8

Tujuan Pembentukkan Usaha 9

Identifikasi Proses Produksi RTD Rosella 9

Perhitungan Harga Pokok Produksi RTD Rosella UPT Kerjasama

F-Technopark IPB 11

Harga Pokok Produksi dengan Perhitungan F-Technopark 11 Harga Pokok Produksi Metode Process Costing Pendekatan Full Costing 12 Harga Pokok Produksi dengan Efisiensi Penggunaan Mesin 17 Perbandingan Harga Pokok Produksi dengan Perhitungan F-Technopark dan Metode Process Costing pendekatan Full Costing 19 Penentuan Harga Jual RTD Rosella UPT Kerjasama F-Technopark IPB 20 Harga Jual RTD Rosella dengan Perhitungan F-Technopark 20 Harga Jual RTD Rosella dengan Metode Cost-Plus Pricing 20 Perbandingan Harga Jual dengan Perhitungan F-Technopark dan Metode

Cost-Plus Pricing 21

Implikasi Manajerial 21

SIMPULAN DAN SARAN 22

Simpulan 22

Saran 23

DAFTAR PUSTAKA 23

LAMPIRAN 24

DAFTAR TABEL

1. Perhitungan harga pokok produksi RTD Rosella dengan perhitungan F-

Technopark 11

2. Pengeluaran biaya bahan baku RTD Rosella 12

3. Pengeluaran biaya tenaga kerja langsung RTD Rosella 12 4. Pengeluaran biaya overhead pabrik tetap RTD Rosella 13

5. Pengeluaran biaya bahan penolong RTD Rosella 13

6. Pengeluaran biaya kemasan RTD Rosella 14

7. Pengeluaran biaya kehigienisan RTD Rosella 15

8. Pengeluaran biaya overhead pabrik RTD Rosella 15 9. Harga pokok produksi RTD Rosella dengan metode process costing

pada pendekatan full costing 16

10. Perhitungan harga pokok produksi RTD Rosella pada substitusi

penggunaan mesin dengan kompor 17

11. Persentase kenaikan dan penurunan biaya pada substitusi penggunaan

mesin dengan kompor 18

12. Perbedaan harga pokok produksi dengan perhitungan F-Technopark dan metode process costing pendekatan full costing 19 13. Perhitungan harga jual RTD Rosella dengan cost-plus pricing 20 14. Perbandingan harga jual RTD Rosella dengan perhitungan

F-Technopark dan metode cost-plus pricing 21

DAFTAR GAMBAR

1. Kerangka Pemikiran Penelitian 5

2. Tahapan proses produksi RTD Rosella F-Technopark IPB 9

DAFTAR LAMPIRAN

1. Biaya penyusutan mesin RTD Rosella 24

2. Biaya penyusutan dengan efisiensi penggunaan mesin 24 3. Harga pokok produksi RTD Rosella dengan perhitungan F-Technopark

untuk input uji t pada SPSS 24

4. Harga pokok produksi RTD Rosella dengan metode process costing

pendekatan full costing untuk input uji t pada SPSS 24 5. Hasil uji t pada harga pokok produksi RTD Rosella dengan perhitungan

F-Technopark dan metode process costing pendekatan full costing 24 6. Data harga jual RTD Rosella dengan metode cost-plus pricing selama

12 kali produksi untuk input uji t pada SPSS 24

7. Hasil uji t pada harga jual RTD Rosella dengan perhitungan F-Technopark dan metode cost-plus pricing markup 15% 24 8. Hasil uji t pada harga jual RTD Rosella dengan perhitungan

PENDAHULUAN

Latar Belakang

Penentuan harga pokok produksi sebagai dasar penetapan harga jual merupakan aspek yang perlu diperhatikan oleh suatu unit yang memproduksi produk. Suatu unit yang memproduksi produk perlu mempertimbangkan perhitungan harga pokok produksi yang akurat bagi produk yang dihasilkannya agar penerimaan dari produk tersebut minimal terjadi pada titik impas. F-Technopark IPB merupakan salah satu unit yang turut mengembangkan suatu produk dimana dalam perhitungan harga pokok produksinya masih dilakukan secara sederhana, padahal F-Technopark melalui penelitian-penelitiannya telah mampu menghasilkan produk yang memiliki potensi yang cukup menjanjikan apabila dikembangkan. Produk yang dihasilkan F-Technopark tidak hanya sebatas produk yang memiliki nilai jual, namun produk-produk yang dihasilkannya memiliki manfaat yang baik untuk konsumen. Produk yang dihasilkan oleh F-Technopark dan secara rutin masih dipasarkan adalah Rosella kering, Bekatul, RTD Rosella dan Beras analog dimana dari keempat produk tersebut RTD Rosella merupakan produk yang memiliki tingkat permintaan paling tinggi setiap bulannya.

RTD (Ready to Drink) Rosella merupakan minuman dari ekstrak bunga Rosella yang tidak hanya menyegarkan, namun juga baik untuk kesehatan. Produk olahan dari bunga Rosella menjadi suatu peluang yang harus dikembangkan. Hal ini dikarenakan bunga Rosella memiliki potensi tanam yang relatif lebih mudah. Budidaya Rosella cukup menguntungkan karena dari segi pemasaran tidak mengalami banyak kendala. Permintaan terus mengalir, tidak hanya dalam negeri tetapi juga dari luar negeri. Tanaman ini dapat dipanen tiap 10 hari sekali, dari 200 batang tanaman tersebut, sekali panen menghasilkan 75 kilogram. Produk RTD Rosella mampu menempati dua segmen pasar yang sangat potensial yaitu pasar herbal dan sekaligus pasar minuman segar (Rahmawati 2012).

Tingginya potensi pengembangan produksi RTD Rosella oleh F-Technopark IPB harus didukung pula oleh aspek keuangan agar berbagai kebutuhan biaya yang diperlukan dalam aktifitas produksi RTD Rosella dapat dipenuhi. Biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead

2

Perumusan Masalah

UPT Kerjasama F-Technopark IPB sebagai unit yang memproduksi RTD Rosella masih melakukan perhitungan harga pokok produksi secara sederhana dengan metodenya sendiri. Biaya-biaya yang terlibat dalam proses produksi belum dicatat secara lengkap sehingga biaya-biaya tersebut tidak teralokasi dengan baik. Biaya tenaga kerja langsung dan biaya overhead pabrik tetap belum diikutsertakan dalam perhitungan harga pokok produksi sehingga harga pokok produksi yang dihasilkan memiliki nilai yang belum akurat secara akuntansi, padahal harga pokok produksi sangat penting untuk diperhitungkan sebagai dasar penetapan harga jual dan laba yang diharapkan perusahaan. Berdasarkan hal tersebut, maka rumusan masalah dari penelitian ini adalah:

1. Bagaimana penentuan harga pokok produksi RTD Rosella dengan perhitungan F-Technopark, metode process costing pada pendekatan full costing dan efisiensi penggunaan mesin?

2. Bagaimana perbandingan antara perhitungan F-Technopark dengan metode

process costing pada pendekatan full costing terhadap harga pokok produksi

RTD Rosella?

3. Bagaimana penentuan harga jual RTD Rosella dengan perhitungan F-Technopark dan metode cost-plus pricing?

4. Bagaimana perbandingan antara perhitungan F-Technopark dengan metode

cost-plus pricing terhadap harga jual RTD Rosella?

Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan penelitian ini adalah:

1. Menganalisis penentuan harga pokok produksi RTD Rosella dengan perhitungan F-Technopark, metode process costing pada pendekatan full

costing dan efisiensi penggunaan mesin.

2. Menganalisis perbandingan perhitungan F-Technopark dengan metode process

costing pendekatan full costing pada harga pokok produksi RTD Rosella.

3. Menganalisis penentuan harga jual RTD Rosella dengan perhitungan F-Technopark dan metode cost-plus pricing.

4. Menganalisis perbandingan perhitungan F-Technopark dengan metode

cost-plus pricing pada harga jual RTD Rosella.

Manfaat Penelitian

1. Bagi pelaku usaha, hasil penelitian ini diharapkan dapat memberikan informasi dan dapat dijadikan bahan pertimbangan untuk penetapan harga jual melalui perhitungan harga pokok produksi yang akurat.

3

Ruang Lingkup Penelitian

Penelitian ini berfokus pada pengalokasian biaya-biaya dari RTD Rosella yang diproduksi oleh F-Technopark IPB sehingga menghasilkan harga pokok produksi untuk penetapan harga jual RTD Rosella. Penentuan harga pokok produksi dilakukan berdasarkan perhitungan yang dilakukan F-Technopark, metode process costing pada pendekatan full costing dan pada harga pokok produksi dengan efisiensi penggunaan mesin yang juga dilakukan dengan metode

process costing pada pendekatan full costing. Harga jual ditentukan berdasarkan

perhitungan yang dilakukan oleh F-Technopark dan metode cost-plus pricing. Hasil perhitungan harga pokok produksi dan harga jual yang ditentukan berdasarkan perhitungan F-Technopark dan perhitungan secara akuntansi kemudian dibandingkan dan diuji dengan uji t sehingga dapat dibuktikan signifikansi perbedaannya.

TINJAUAN PUSTAKA

Metode Harga Pokok Proses

Menurut Supriyono (2007), metode harga pokok proses adalah metode pengumpulan harga pokok produk di mana biaya dikumpulkan untuk setiap satuan waktu tertentu, misalnya bulan, triwulan, semester, tahun. Menurut Indrijawati (2008), harga pokok proses merupakan salah satu metode pengumpulan harga pokok yang digunakan untuk perusahaan yang memproduksi produk sejenis dan kontinyu.

Metode Penentuan Harga Jual

Mulyadi (2001) mengungkapkan bahwa dalam keadaan normal, harga jual harus mampu menutup biaya penuh dan menghasilkan laba yang sepadan dengan investasi. Biaya merupakan titik tolak untuk perumusan kebijakkan harga jual. Penentuan harga jual ada tiga macam yaitu: penentuan harga jual normal, penentuan harga jual dalam cost-type contract, dan penentuan harga jual pesanan khusus. Namun pada penelitian ini, penentuan harga jual yang dipakai adalah harga jual normal (cost-plus pricing).

Uji T Sampel Berpasangan (Paired Sample Test)

4

Penelitian Terdahulu

Rachmayanti (2011) meneliti tentang Analisis Perhitungan Harga Pokok Produksi Sepatu dengan Metode Full Costing (Studi Kasus: UKM Galaksi Kampung Kabandungan Ciapus, Bogor). Berdasarkan hasil penelitian, diperoleh dua nilai harga pokok produksi, dengan perhitungan perusahaan harga pokok produksi yang diperoleh adalah Rp16.029,106 (Model BM01), Rp15.185,936 (Model BM02), dan Rp15.429,106 (Model BM03). Metode harga pokok produksi dengan full costing adalah Rp18.191,439 (Model BM01), Rp17.233,269 (Model BM02), dan Rp17.476,439 (Model BM03). Perbedaan nilai yang dihasilkan disebabkan oleh metode yang digunakan oleh perusahaan tidak membebankan biaya overhead pabrik secara tepat, sehingga biaya produksi yang dihitung perusahaan kurang akurat. Perbedaan ini sangat mempengaruhi pihak perusahaan dalam menentukan harga jual produk, karena harga pokok produk merupakan unsur utama dalam penentuan harga jual produk.

Tania (2010) meneliti tentang Analisis Perhitungan Harga Pokok Produksi Roti dengan Metode Process Costing dan Pengaruhnya terhadap Harga Jual (Studi Kasus UKM Edie’s Bakery, Bogor). Berdasarkan hasil penelitian, Harga pokok produksi roti berdasarkan metode perusahaan adalah sebesar Rp641,183 untuk semua jenis topping roti yaitu roti topping coklat, keju, abon, sosis, dan cocktail. Perhitungan harga pokok produksi dengan metode process costing menghasilkan harga pokok produksi roti dengan topping coklat adalah sebesar Rp805,316, roti

topping keju sebesar Rp1.151,470, roti topping sosis sebesar Rp534,162, roti

topping abon sebesar Rp555,316, dan roti topping cocktail sebesar Rp583,361.

Harga jual yang ditetapkan berdasarkan metode perusahaan juga sama untuk semua jenis roti kecil yang diproduksi yaitu sebesar Rp1.200,00. Sedangkan berdasarkan metode cost plus harga jual roti topping coklat adalah sebesar Rp1.300,00, roti topping keju sebesar Rp1.800,00, roti topping sosis sebesar Rp900,00, roti topping abon sebesar Rp900,00 dan roti topping cocktail sebesar Rp950,00.

Penelitian tentang harga pokok produksi yang berjudul Analisis Penentuan Harga Pokok Produksi RTD Rosella di UPT Kerjasama F-Technopark Institut Pertanian Bogor ini memiliki kekhasan dibandingkan dengan penelitian-penelitian sebelumnya. Analisis harga pokok produksi dalam penelitian ini menambahkan perbandingan harga pokok produksi ketika menggunakan mesin dan harga pokok produksi ketika produksi dilakukan dengan kompor (efisiensi penggunaan mesin). Selain itu, penulis juga melakukan uji beda t untuk menguji signifikansi perbedaan harga pokok produksi dan harga jual yang dihitung oleh F-Technopark dan secara akuntansi.

METODE PENELITIAN

Kerangka Pemikiran

5

dalam penelitian ini adalah RTD Rosella dengan pertimbangan bahwa potensi pasar RTD Rosella dari keempat produk tersebut paling tinggi dengan melihat permintaan per bulan yang memang paling tinggi pula dari keempat produk tersebut. Penentuan harga pokok produksi RTD Rosella pada UPT Kerjasama F-Technopark dilakukan dengan menelusuri terlebih dahulu biaya-biaya yang terjadi dalam memproduksi RTD Rosella dan kemudian biaya-biaya tersebut diklasifikasikan. Biaya yang terjadi dalam memproduksi RTD Rosella diklasifikasikan berdasarkan biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik baik yang bersifat tetap maupun yang bersifat variabel. Setelah semua biaya tersebut diketahui dan mampu diklasifikasikan, maka selanjutnya dilakukan perhitungan harga pokok produksi dengan perhitungan F-Technopark, metode process costing pada pendekatan full costing dan efisiensi penggunaan mesin yang juga menggunakan metode process costing pada pendekatan full costing dimana dalam metode tersebut, semua unsur biaya produksi diperhitungkan ke dalam harga pokok produksi. Setelah hasil perhitungan harga pokok produksi yang dilakukan dengan perhitungan F-Technopark, metode process costing pendekatan full costing dan efisiensi penggunaan mesin diketahui, maka selanjutnya dilakukan perhitungan harga jual baik dengan menggunakan perhitungan F-Technopark maupun dengan metode

cost-plus pricing sehingga pada akhirnya menghasilkan suatu rekomendasi bagi

F-Technopark. Kerangka pemikiran penelitian ini dapat dilihat pada Gambar 1.

Gambar 1 Kerangka Pemikiran Penelitian

UPT Kerjasama F-Technopark IPB

Penelusuran Biaya-Biaya

Identifikasi Biaya Produksi : Direct

Material Cost, Direct Labor Cost,

Overhead Cost

Perhitungan Harga Pokok Produksi

Perhitungan F-Technopark

Cost-Plus Pricing Process Costing

Full Costing

Perhitungan F-Technopark

Perhitungan Harga Jual

Rekomendasi Bekatul

Efisiensi Penggunaan Mesin (metode process

costing pendekatan full

costing)

6

Lokasi dan Waktu Penelitian

Objek penelitian ini adalah UPT Kerjasama F-Technopark Institut Pertanian Bogor yang beralamat di Jalan Puspa No. 1 Kampus Institut Pertanian Bogor, Kecamatan Darmaga, Kabupaten Bogor. Pemilihan lokasi penelitian ini dilakukan secara sengaja dengan pertimbangan bahwa UPT Kerjasama F-Technopark IPB telah mampu menghasilkan produk yang tidak sekedar memiliki nilai jual yang cukup tinggi, tetapi juga produk yang dihasilkan memberikan manfaat bagi konsumen namun dalam perhitungan keuangan khususnya perhitungan harga pokok produksi masih dilakukan secara sederhana. Penelitian ini dilakukan dari bulan Desember 2012 sampai dengan Februari 2013.

Metode Pengumpulan Data

Data yang diperoleh adalah data primer dan data sekunder. Data primer diperoleh dari hasil wawancara dengan pihak F-Technopark dan hasil observasi. Sementara data sekunder diperoleh dari data biaya-biaya yang diolah dan disajikan oleh pihak F-Technopark dan literatur. Data biaya-biaya yang dikeluarkan untuk produksi RTD Rosella kemudian dilakukan penelusuran lagi terhadap biaya sebenarnya yang terjadi di UPT Kerjasama F-Technopark. Data yang diperoleh diklasifikasikan dan dihitung berdasarkan metode yang digunakan dengan bantuan Microsoft Excel 2007.

Pengolahan dan Analisis Data

Teknik pengolahan data yang digunakan ialah teknik pengolahan data kuantitatif dan kualitatif. Data kuantitatif berupa data biaya produksi RTD Rosella F-Technopark, data untuk uji t dan data biaya dari hasil penelusuran penulis. Data kualitatif berupa penafsiran penulis terhadap pemakaian perhitungan yang digunakan F-Technopark dan yang digunakan penulis. Data yang diperoleh kemudian dianalisis dengan menggunakan dasar-dasar teoritis dari landasan teori yang sudah ada. Teknik yang digunakan adalah dengan menggunakan perhitungan F-Technopark dan metode process costing dengan pendekatan full costing untuk menghitung harga pokok produksi. Sementara untuk penentuan harga jual digunakan perhitungan F-Technopark dan metode cost-plus pricing. Dalam membandingkan hasil perhitungan harga pokok produksi maupun harga jual yang dilakukan F-Technopark dan yang dilakukan secara akuntansi, digunakan uji t untuk menganalisis signifikansi perbedaan yang terjadi antara perhitungan tersebut, berikut teknik kuantitatif yang dilakukan untuk mengolah data:

1. Metode Process Costing

Menurut Horngren et all (2006), perhitungan harga pokok produksi berdasarkan process costing dilakukan dengan memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari: biaya bahan baku dan biaya konversi (biaya tenaga kerja langsung, dan biaya

overhead pabrik).

7

Biaya bahan baku XXX

Biaya tenaga kerja langsung XXX Biaya overhead pabrik variabel XXX Biaya overhead pabrik tetap XXX+

Harga pokok produksi XXX

2. Penentuan Harga Jual dengan Metode Cost-Plus Pricing

Menurut Mulyadi (2001), cost-plus pricing adalah penentuan harga jual dengan cara menambahkan laba yang diharapkan di atas biaya penuh masa yang akan datang untuk memproduksi dan memasarkan produk.

3. Penentuan signifikansi perbedaan dengan uji t 1) Pengujian hipotesis harga pokok produksi

H0 ∶μ1- μ2 = 0

Tidak terdapat perbedaan yang signifikan antara harga pokok produksi RTD Rosella dengan perhitungan F-Technopark dan harga pokok produksi RTD Rosella dengan metode process costing pada pendekatan full costing.

H1 ∶μ1- μ2≠ 0

Terdapat perbedaan yang signifikan antara harga pokok produksi RTD Rosella dengan perhitungan F-Technopark dan harga pokok produksi RTD Rosella dengan metode process costing pada pendekatan full costing.

2) Pengujian hipotesis harga jual markup 15%

H0 ∶μA- μB = 0

Tidak terdapat perbedaan yang signifikan antara harga jual RTD Rosella dengan perhitungan F-Technopark dan harga jual RTD Rosella dengan metode cost-plus pricing pada markup 15%.

H1 ∶μA - μB ≠ 0

Terdapat perbedaan yang signifikan antara harga jual RTD Rosella dengan perhitungan F-Technopark dan harga jual dengan metode cost-plus pricing

pada markup 15%.

3) Pengujian hipotesis harga jual markup 25%

H0 ∶μC - μD = 0

Tidak terdapat perbedaan yang signifikan antara harga jual RTD Rosella dengan perhitungan F-Technopark dan harga jual RTD Rosella dengan metode cost-plus pricing pada markup 25%.

H1 ∶μC - μD ≠ 0

Terdapat perbedaan yang signifikan antara harga jual RTD Rosella dengan perhitungan F-Technopark dan harga jual RTD Rosella dengan metode

cost-plus pricing pada markup 25%.

Analisis data yang digunakan adalah berupa analisis data kuantitatif dan kualitatif. Analisis data kuantitatif pada produksi RTD Rosella F-Technopark Institut Pertanian Bogor dilakukan dengan perhitungan harga pokok produksi berdasarkan metode process costing dengan pendekatan full costing, metode

cost-plus pricing untuk menganalisa harga jual dan uji t untuk menganalisis

signifikansi perbedaan yang terjadi antara perhitungan harga pokok produksi dan harga jual baik yang dilakukan F-Technopark maupun perhitungan harga pokok produksi dan harga jual yang dihitung secara akuntansi. Sementara analisis data kualitatif berupa penafsiran penulis terhadap hasil analisis kuantitatif yang

8

dilakukan. Analisis kualitatif juga dilakukan dalam membandingkan perhitungan harga pokok produksi yang dilakukan F-Technopark dan metode process costing. Selain itu dengan membandingkan perhitungan harga jual yang dilakukan F-Technopark dan metode cost-plus pricing dan penafsiran terhadap hasil uji t.

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

Sejarah Perusahaan

F-Technopark adalah UPT Kerjasama yang berhubungan dengan akademik, ekspektasi, dan kompetensi utama Fakultas Teknologi Pertanian (Fateta) Institut Pertanian Bogor. Sebelum menjadi UPT Kerjasama yang memiliki fungsi dan kegiatan yang cukup luas, F-Technopark mengalami beberapa perubahan seiring dengan pergantian susunan personalianya. Pada awalnya, F-Technopark merupakan suatu Komisi Penelitian dan Kerjasama yang berada dibawah naungan Fakultas Teknologi Pertanian Institut Pertanian Bogor. Pada tahun 2003, Bangsal Percontohan Pengolahan Hasil Pertanian (BPPHP) dikembangkan fungsinya oleh Fakultas Teknologi Pertanian menjadi UPT F-Technopark. Namun selama 4 tahun berjalan (2003-2007), UPT F-Technopark hanya berfungsi untuk memfasilitasi kegiatan kemahasiswaan (desk study). Melihat fungsinya yang masih belum optimal, maka pada tahun 2008, UPT F-Technopark tersebut berubah menjadi UPT Kerjasama F-Technopark IPB.

Perubahan menjadi UPT Kerjasama tersebut seiring dengan pergantian beberapa kali susunan personalia. Dari tahun 2008 sampai sekarang (2013), UPT Kerjasama F-Technopark IPB tersebut dikelola oleh Prof. Dr. Ir Slamet Budijanto, M.Agr. sebagai direkturnya. Semenjak dimulainya masa jabatan Prof. Dr. Ir Slamet Budijanto, M.Agr. sebagai direktur hingga sekarang (2013), UPT Kerjasama F-Technopark IPB dapat berjalan sesuai dengan fungsi dan kompetensinya. UPT tersebut aktif beroperasi sebagai unit yang memiliki kegiatan dalam bentuk asistensi teknologi (melalui pelatihan dan konsultasi), magang, kajian kebijakan, riset dan pengembangan produk ataupun proses, serta mengembangkan dan meningkatkan daya saing UKM (Usaha Kecil Menengah) Agroindustri melalui kerja sama dan pendanaan dari pemerintah pusat ataupun pemerintah daerah terkait.

Layanan yang diberikan oleh F-Technopark pun cukup luas, mulai dari konsultasi sederhana hingga paket program pilot plant yang kompleks. Sebagai bagian dari program kepuasan klien, F-technopark menjaga komunikasi secara intensif kepada klien untuk memenuhi kebutuhan mereka. Bangsal pengolahan yang terdapat dalam kompleks F-Technopark memiliki beberapa lini proses seperti lini proses produksi teh, tahu, pati, dan lainnya yang dapat digunakan baik untuk keperluan akademik seperti praktikum maupun tugas akhir mahasiswa, dan untuk memenuhi kebutuhan klien dari sektor swasta ataupun pemerintah.

9

Gambar 2 Tahapan proses produksi RTD Rosella F-Technopark IPB

Tahap Persiapan

Ekstraksi Pemasakan gula

Mixing

Bottling Pasteurisasi Cooling Labeling

Packing

produk pangan antara lain mie jagung, tahu sehat, teh Rosella kering, RTD Rosella, bekatul, hingga beras analog. Namun, produk yang masih rutin diproduksi dan dipasarkan keluar institusi atau swasta adalah teh Rosela kering, RTD Rosella, bekatul, dan beras analog. Produk-produk tersebut sebagian besar dipasarkan di Serambi Botani Bogor.

Tujuan Pembentukkan Usaha

F-technopark dalam kegiatannya memiliki tujuan secara lebih rinci sebagai berikut:

1. Mengembangkan teknologi yang tepat sasaran untuk penguatan teknologi UKM Agroindustri untuk mendukung pengembangan Agroindustri pedesaan. 2. Meningkatkan kualitas sumber daya manusia pelaku UKM Agroindustri

dalam rangka meningkatkan daya saing UKM Agroindustri.

3. Meningkatkan technical skill dan entrepreneurial skill mahasiswa, khususnya di bidang Agroindustri.

Identifikasi Proses Produksi RTD Rosella

Proses produksi merupakan kegiatan dimana adanya perubahan input menjadi output, untuk menghasilkan sesuatu yang lebih bernilai tambah. Perubahan input menjadi output tidak lepas dari peran sumber daya. Sumber daya yang dimaksud antara lain adalah bahan baku, mesin, dan tentunya sumber daya manusia yang terampil dan berkualitas. Proses produksi RTD Rosella terdiri dari beberapa tahapan, dimulai dari persiapan hingga packing sehingga produk yang dihasilkan dari proses produksi ini dapat lebih bernilai tambah dibanding dengan produk mentah dan produk setengah jadi. Tahap proses produksi RTD Rosella F-Technopark IPB adalah sebagai berikut:

Berdasarkan Gambar 2, tahapan proses produksi RTD Rosella dapat dijabarkan sebagai berikut:

1. Tahap Persiapan

10

Setelah semua yang dibutuhkan dalam proses produksi telah lengkap, maka selanjutnya dilakukan penimbangan bahan baku dan menyalakan boiler.

2. Ekstraksi

Tahap ekstraksi merupakan tahap pengekstrakkan Rosella merah dan Rosella ungu di dalam tabung masak. Rosella merah dan Rosella ungu dimasukkan ke dalam kain saring terlebih dahulu sebelum dimasukkan ke tabung masak untuk diekstraksi. Pengekstrakkan Rosella dalam tabung masak dilakukan sampai warna ekstrak Rosella sesuai dengan standar. Pada tahap ini dilakukan penyesuaian suhu hingga 90º C.

3. Pemasakan gula

Tahap pemasakan gula dilakukan ketika tahap ekstraksi juga dilakukan, namun tahap pemasakan gula ini dilakukan pada tabung masak yang berbeda untuk mengefisienkan proses produksi.

4. Mixing

Pada tahap mixing, ekstrak Rosella yang warnanya telah sesuai standar dicampurkan dengan gula yang telah dimasak tadi. Pada tahap ini juga dilakukan pencampuran bahan penolong dengan komposisi dan suhu yang sesuai.

5. Bottling

Tahap bottling merupakan tahap dimana ekstrak Rosella yang telah dicampur dengan bahan penolong telah siap untuk dikemas. Ekstrak Rosella yang telah dihasilkan, dialirkan melalui kran pembotolan dan kemudian ekstrak Rosella tadi diisikan ke dalam botol kemasan sampai volume yang sesuai. Pembotolan ini dilakukan dalam suhu 70º C dan botol harus dalam keadaan steril.

6. Pasteurisasi

Setelah pembotolan selesai dilakukan, maka selanjutnya dilakukan tahap pasteurisasi dimana botol-botol yang telah berisi ekstrak Rosella dimasukkan ke dalam bak sterilisasi pada suhu 60ºC.

7. Cooling

Cooling dilakukan ketika botol berisi ekstrak Rosella telah selesai di

pasteurisasi. Pada tahap ini, dilakukan penyiraman air pada botol yang telah di pasteurisasi. Setelah disiram kemudian botol-botol berisi ekstrak Rosella disimpan dalam ruangan untuk menunggu hasil penyiraman tadi kering.

8. Labeling

Setelah botol yang berisi ekstrak Rosella tadi kering, kemudian dilakukan pelabelan kemasan. Pelabelan dilakukan untuk memberikan identitas produk sehingga konsumen mengetahui secara lebih rinci tentang produk yang ditawarkan.

9. Packing

11

Tabel 1 Perhitungan harga pokok produksi RTD Rosella dengan perhitungan F- Technopark

Total biaya produksi per bulan 9.368.840

Jumlah produksi per bulan 3.480

Perhitungan harga pokok produksi yang dilakukan F-Technopark masih sederhana. Biaya-biaya yang dihitung dalam menentukan harga pokok produksi yaitu biaya bahan baku dan biaya overhead pabrik variabel, sementara biaya tenaga kerja langsung dan biaya overhead pabrik tetap tidak diperhitungkan. Biaya-biaya yang dihitung tersebut merupakan biaya-biaya hasil pengumpulan untuk sekali produksi menjadi biaya-biaya untuk setiap bulannya. Produksi yang dilakukan dalam sebulan adalah sebanyak 12 kali produksi, dan dari setiap produksi tersebut RTD Rosella yang mampu dihasilkan adalah 290 botol.

12

Tabel 2 Pengeluaran biaya bahan baku RTD Rosella

Bahan baku Jumlah pemakaian (kg/bulan) Harga (Rp/kg) Jumlah biaya (Rp)

Rosella merah kering 7,8 80.000 624.000

Rosella ungu kering 7,8 80.000 624.000

Gula 123,6 9.700 1.198.920

Total biaya 2.446.920

Sumber : Data diolah, 2013

Tabel 3 Pengeluaran biaya tenaga kerja langsung RTD Rosella

Jenis tenaga kerja Upah (Rp/bulan) Jumlah tenaga kerja (Orang) Jumlah biaya (Rp/bulan)

Produksi 1.000.000 1 1.000.000

Pengemasan 1.000.000 1 1.000.000

Total biaya 2.000.000

Sumber : Data diolah, 2013

Berdasarkan Tabel 1, dapat dilihat bahwa harga pokok produksi per unit RTD Rosella F-Technopark adalah sebesar Rp2.692,00. Harga pokok produksi tersebut diperoleh dengan membagi total biaya produksi per bulan sebesar Rp9.368.840,00 dengan total produksi RTD Rosella per bulan sebesar 3.480 botol. Harga pokok produksi tersebut terlihat kecil karena biaya tenaga kerja langsung dan biaya overhead tetap yang seharusnya ditelusuri, tidak diikutsertakan dalam perhitungan.

Harga Pokok Produksi Metode Process Costing Pendekatan Full Costing Harga pokok produksi dihasilkan dari perhitungan total biaya yang dibutuhkan untuk memproduksi sejumlah produk. Harga pokok produksi dengan metode process costing pendekatan full costing melibatkan 3 unsur biaya yaitu biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik baik yang bersifat variabel maupun tetap.

A.Biaya Bahan Baku

Bahan baku utama yang digunakan dalam pembuatan RTD Rosella yaitu Rosella merah kering, Rosella ungu kering dan gula. Perhitungan biaya bahan baku dihasilkan dari total biaya hasil pengalian jumlah pemakaian bahan per bulan dengan harga bahan baku. Jumlah pengeluaran biaya bahan baku RTD Rosella F-Technopark per bulan dapat dilihat pada Tabel 2.

Berdasarkan Tabel 2, dapat dilihat bahwa jumlah pemakaian bahan baku untuk Rosella merah kering dan Rosella ungu kering per bulannya masing-masing adalah 7,8 kg dengan harganya masing-masing adalah Rp80.000,00 per kg, sehingga total biaya untuk Rosella merah kering dan Rosella ungu kering masing-masing adalah Rp624.000,00. Sementara untuk jumlah pemakaian gula per bulannya adalah sebesar 123,6 kg dan harga per kg nya adalah sebesar Rp9.700,00, sehingga total biaya untuk gula per bulan adalah Rp1.198.920,00. Berdasarkan total biaya tiap bahan baku tersebut menghasilkan total pengeluaran biaya bahan baku RTD Rosella sebesar Rp2.446.920,00.

B. Biaya Tenaga Kerja Langsung

13

Tabel 4 Pengeluaran biaya overhead pabrik tetap RTD Rosella

Jenis Biaya Jumlah biaya (Rp/bulan)

a). Biaya listrik 438.146

b).Biaya sewa bangunan 640.000

c). Biaya transportasi 300.000

d).Biaya pemeliharaan mesin 100.000

e). Biaya penyusutan mesin 498.542

Total biaya 1.976.688

Sumber : Data diolah, 2013

Berdasarkan Tabel 3 dapat dilihat bahwa jumlah tenaga kerja untuk produksi dan pengemasan masing-masing adalah sebanyak satu orang dengan upah per bulan sebesar Rp1.000.000,00 sehingga biaya tenaga kerja langsung untuk produksi adalah sebesar Rp1.000.000,00 dan biaya tenaga kerja langsung untuk pengemasan adalah sebesar Rp1.000.000,00. Dari masing-masing jumlah biaya tenaga kerja langsung RTD Rosella didapat total pengeluaran biaya tenaga kerja langsung sebesar Rp2.000.000,00.

C.Biaya Overhead Pabrik

1. Biaya overhead pabriktetap

Biaya overhead pabrik tetap merupakan biaya yang secara rutin dikeluarkan perusahaan per bulannya untuk menunjang proses produksi. Biaya overhead pabrik tetap yang terjadi dalam produksi RTD Rosella yaitu biaya listrik, biaya sewa bangunan, biaya transportasi, biaya pemeliharaan mesin dan biaya penyusutan mesin. Jumlah pengeluaran biaya overhead pabrik tetap pada produksi RTD Rosella F-Technopark IPB dapat dilihat pada Tabel 4.

Berdasarkan Tabel 4 dapat dilihat bahawa total pengeluaran untuk biaya

overhead pabrik tetap RTD Rosella per bulan adalah sebesar

Rp1.976.688,00. Total biaya tersebut diperoleh berdasarkan perhitungan dan estimasi perusahaan secara langsung.

2. Biaya overhead pabrikvariabel a) Biaya bahan penolong

Bahan penolong merupakan bahan yang akan diolah menjadi bagian produk selesai tetapi nilainya relatif kecil sehingga meskipun dapat diikuti jejak pemakaiannya menjadi tidak praktis atau tidak bermanfaat. Bahan penolong yang terdapat dalam pembuatan RTD Rosella yaitu vitamin C, Na Benzoat, K Sorbat, dan Na Sitrat. Jumlah pengeluaran biaya bahan penolong pada produksi RTD Rosella F-Technopark IPB dapat dilihat pada Tabel 5.

Berdasarkan Tabel 5 terlihat bahwa pengeluaran biaya bahan penolong untuk RTD Rosella per bulan adalah sebesar Rp82.620,00. Total biaya tersebut merupakan penjumlahan dari total biaya vitamin

Tabel 5 Pengeluaran biaya bahan penolong RTD Rosella

Bahan Penolong Jumlah pemakaian (kg/bulan) Harga (Rp/kg) Jumlah biaya (Rp/bulan)

Vitamin C

Estimasi perusahaan

300.000 82.620

Na benzoat 31.000

K sorbat 90.000

Na sitrat 50.000

Total biaya 82.620

14

C, Na Benzoat, K Sorbat dan Na Sitrat per bulannya. Harga per kilogram bahan baku dicantumkan, namun untuk jumlah pemakaian, F-Technopark mengestimasikan sendiri karena bahan penolong menjadi privasi F-Technopark.

b) Biaya kemasan

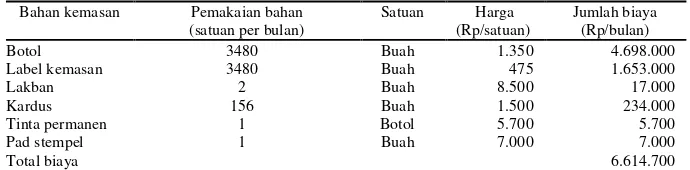

Kemasan untuk RTD Rosella yang dihasilkan oleh F-Technopark berupa botol dengan identitas produknya dalam label yang tertera. Bahan untuk kemasan RTD Rosella yaitu botol, label kemasan, lakban, kardus, tinta dan pad stempel. Jumlah pengeluaran biaya kemasan RTD Rosella F-Technopark dapat dilihat pada Tabel 6.

Berdasarkan Tabel 6 jumlah pemakaian botol per bulan adalah sebanyak 3.480 buah dengan harga masing-masing botol adalah Rp1.350,00 sehingga didapatkan jumlah biaya untuk botol per bulan adalah sebesar Rp4.698.000,00 setelah dilakukan pengalian. Label kemasan yang dibutuhkan per bulan sama jumlahnya yaitu sebanyak 3.480 buah, sehingga apabila dikalikan dengan harga per labelnya Rp475,00 didapatkan jumlah biaya label kemasan sebesar Rp1.653.000,00. Untuk lakban yang dibutuhkan per bulan adalah sebanyak 2 buah dengan harga per lakban adalah sebesar Rp8.500,00 sehingga jumlah biaya pengeluaran untuk lakban per bulan adalah sebanyak Rp17.000,00. Kardus yang dibutuhkan per bulan adalah sebanyak 156 buah dengan harga Rp1.500,00 sehingga didapatkan jumlah biaya untuk kardus sebesar Rp234.000,00. Tinta permanen dalam sebulan dibutuhkan 1 botol dengan harga per botolnya adalah sebesar Rp5.700,00 sehingga jumlah biaya untuk tinta adalah sebesar Rp5.700,00 per bulan. Sementara untuk pad stempel per bulan dibutuhkan 1 buah dengan harga per unitnya sebesar Rp7.000,00 sehingga jumlah biaya untuk pad stempel adalah Rp7.000,00. Berdasarkan jumlah biaya masing-masing bahan kemasan tersebut kemudian dilakukan penjumlahan sehingga didapatkan total biaya untuk kemasan secara keseluruhan sebesar Rp6.614.700,00.

c) Biaya kehigienisan produk

Biaya kehigienisan produk dikeluarkan berdasarkan kebutuhan untuk melindungi produk dari pencemaran saat diproduksi. Komponen biaya kehigienisan produk RTD Rosella yaitu alkohol, masker, glove karet,

glove plastik dan filter. Jumlah pengeluaran biaya kehigienisan produk

RTD Rosella F-Technopark IPB dapat dilihat pada Tabel 7. Tabel 6 Pengeluaran biaya kemasan RTD Rosella

Bahan kemasan Pemakaian bahan

(satuan per bulan)

Satuan Harga

(Rp/satuan)

Jumlah biaya (Rp/bulan)

Botol 3480 Buah 1.350 4.698.000

Label kemasan 3480 Buah 475 1.653.000

Lakban 2 Buah 8.500 17.000

Kardus 156 Buah 1.500 234.000

Tinta permanen 1 Botol 5.700 5.700

Pad stempel 1 Buah 7.000 7.000

Total biaya 6.614.700

15

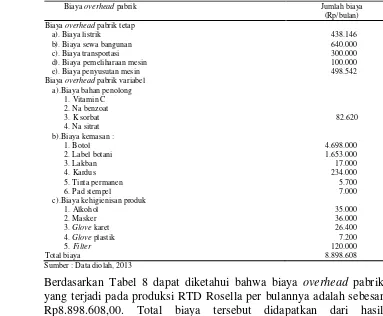

Tabel 8 Pengeluaran biaya overhead pabrik RTD Rosella

Biaya overhead pabrik Jumlah biaya Rosella per bulan adalah sebesar Rp224.600,00. Total biaya tersebut didapatkan dari hasil perkalian jumlah pemakaian bahan per bulan dengan harga bahan per satuannya dan hasil dari perkalian tersebut di total secara keseluruhan.

Biaya overhead pabrik tetap dan variabel yang telah dihitung tadi kemudian dijumlahkan untuk mengetahui total biaya overhead pabrik yang terjadi pada produksi RTD Rosella F-Technopark IPB. Jumlah biaya overhead pabrik yang terjadi dalam produksi RTD Rosella F-Technopark Institut Pertanian Bogor dapat dilihat secara rinci perhitungannya pada Tabel 8.

Berdasarkan Tabel 8 dapat diketahui bahwa biaya overhead pabrik yang terjadi pada produksi RTD Rosella per bulannya adalah sebesar Rp8.898.608,00. Total biaya tersebut didapatkan dari hasil penjumlahan total biaya overhead pabrik tetap dengan total biaya

overhead pabrik variabel.

Penelusuran dan klasifikasi biaya-biaya yang terjadi pada produksi RTD Rosella F-Technopark IPB telah dilakukan dan diketahui hasilnya. Maka dari itu

Tabel 7 Pengeluaran biaya kehigienisan RTD Rosella

Jenis Pemakaian bahan (satan/bulan) Satuan Harga (Rp/satuan) Jumlah (Rp/bulan)

16

Tabel 9 Harga pokok produksi RTD Rosella dengan metode process costing

pada pendekatan full costing

Jumlah biaya tenaga kerja langsung 2.000.000

3.Biaya overhead pabrik produksi berdasarkam metode process costing pada pendekatan full costing yang mengikutsertakan perhitungan biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik baik yang bersifat tetap maupun yang bersifat variabel. Rincian perhitungan harga pokok produksi dari RTD Rosella yang diproduksi oleh UPT Kerjasama F-Technopark Institut Pertanian Bogor pada metode process

costing pendekatan full costing dapat dilihat pada Tabel 9.

17

Harga Pokok Produksi dengan Efisiensi Penggunaan Mesin

RTD Rosella yang diproduksi oleh UPT Kerjasama F-Technopark IPB selama ini menggunakan mesin yang sumber energinya berasal dari boiler. Mesin tersebut memerlukan listrik agar mampu beroperasi, daya listrik yang dibutuhkan sangat besar, yaitu sebesar 10.492 watt. Daya listrik yang sangat besar tersebut dibutuhkan terutama untuk mengoperasikan boiler dan pengaduk. Sebenarnya tanpa menggunakan boiler pun RTD Rosella bisa diproduksi, namun dengan proses yang lebih memakan waktu. RTD Rosella apabila diproduksi dengan menggunakan kompor, maka biaya-biaya yang terjadi selama ini dapat lebih diminimalisir. Hal ini dikarenakan, dengan menggunakan kompor, banyak biaya yang bisa berkurang.

Biaya-biaya yang dapat berkurang dalam produksi RTD Rosella dengan efisiensi penggunaan mesin dapat dilihat pada Tabel 10 dan 11.

Tabel 10 Perhitungan harga pokok produksi RTD Rosella pada substitusi

Total biaya produksi per bulan 13.239.000

Jumlah produksi RTD Rosella per bulan 3.480

Harga pokok produksi per unit 3.804

18

Berdasarkan Tabel 10, harga pokok produksi yang dihasilkan dari efisiensi penggunaan mesin adalah sebesar Rp3.804,00. Harga pokok produksi tersebut dihasilkan dari pembagian total biaya produksi per bulan sebesar Rp13.239.000,00 dengan jumlah produksi RTD Rosella per bulan sebesar 3.480 unit. Harga pokok produksi dengan efisiensi penggunaan mesin memiliki nilai yang lebih kecil dibanding harga pokok produksi tanpa efisiensi penggunaan mesin dikarenakan dalam efisiensi penggunaan mesin biaya investasi lebih kecil dibandingkan tanpa efisiensi penggunaan mesin. Dampak dari efisiensi penggunaan mesin menyebabkan terjadinya kenaikan dan penurunan biaya produksi RTD Rosella, kenaikan dan penurunan biaya tersebut dapat dilihat secara lebih rinci pada Tabel 11.

Berdasarkan Tabel 10 dan 11, biaya-biaya yang mengalami kenaikan adalah biaya tenaga kerja langsung dan biaya overhead pabrik variabel. Sementara biaya-biaya yang mengalami penurunan adalah biaya-biaya listrik, biaya-biaya sewa bangunan, biaya pemeliharaan mesin dan biaya penyusutan.

Penambahan biaya untuk tenaga kerja yang awalnya dua orang menjadi tiga orang ini terjadi karena tenaga manusia yang dibutuhkan untuk secara manual melakukan pengadukan dalam produksi RTD Rosella lebih tinggi. Hal ini berdampak pula pada lamanya produksi yang pada awalnya selama 4 jam bertambah menjadi 5 jam. Sementara penambahan biaya overhead pabrik variabel diakibatkan adanya penambahan elemen biaya pengaduk kayu yang digunakan dalam produksi RTD Rosella. Pengaduk kayu tersebut merupakan salah satu alat yang digunakan untuk produksi RTD Rosella dan hanya memiliki umur ekonomis selama dua bulan, sehingga masuk ke dalam biaya overhead pabrik variabel.

Disamping terjadi penambahan biaya, hal yang memberi keuntungan adalah adanya penurunan biaya pada komponen biaya yang telah dicantumkan di atas. Berdasarkan Tabel 11, dapat dilihat bahwa biaya listrik yang dikeluarkan oleh F-Technopark mampu berkurang hingga 74,86% dari biaya listrik yang dikeluarkan apabila menggunakan mesin boiler dan pengaduk otomatis dalam produksi. Hal ini dikarenakan, dengan menggunakan kompor, listrik yang dipakai hanya sebatas untuk penerangan dan kebutuhan listrik kecil pabrik. Sehingga dengan mensubstitusi penggunaan boiler dengan kompor, maka penggunaan listrik akan lebih efisien, karena selain biaya listrik untuk daya boiler yang berkurang, biaya listrik untuk pengaduk pun berkurang karena pengaduk bisa disubstitusi dengan pengaduk kayu besar yang dapat dioperasikan oleh tangan manusia.

Biaya tenaga kerja langsung 2.000.000 3.000.000 50 Naik

Biaya listrik 438.146 110.160 -74,86 Turun

Biaya sewa bangunan 640.000 360.000 -43,75 Turun

Biaya pemeliharaan mesin 100.000 50.000 -50 Turun

Biaya penyusutan 498.542 30.000 -93,98 Turun

Biaya overhead pabrik variabel 6.921.920 6.941.920 0,29 Naik

Biaya produksi per buan 13.345.528 13.239.000 -0,80 Turun

Harga pokok produksi per unit 3.835 3.804 -0,80 Turun

19

Produksi RTD Rosella dengan menggunakan mesin, memerlukan ruang yang lebih luas karena mesin yang dipakai berukuran cukup besar. Lahan yang luas untuk produksi juga tidak serta merta untuk penyimpanan mesin saja, namun untuk space aktivitas karyawan dan untuk penyimpanan bahan baku serta bahan jadi. Namun apabila penggunaan mesin disubstitusi dengan menggunakan kompor, luas lahan untuk produksi dapat lebih kecil. Gudang yang tadinya diperlukan sebanyak dua ruangan mampu lebih diefisienkan sehingga gudang berjumlah satu pun cukup untuk menampung bahan baku dan barang jadi karena dalam produksi dengan kompor kapasitas produksi pun terbatas. Hal ini mengakibatkan terjadinya penurunan pada biaya sewa bangunan untuk RTD Rosella sebesar 43,75%.

Selain adanya pengurangan terhadap biaya listrik dan biaya sewa bangunan, biaya yang berkaitan dengan penggunaan mesin secara langsung pun dapat diminimalisir. Dalam biaya penyusutan, tidak akan muncul biaya untuk penyusutan boiler maupun pengaduk karena tidak ada mesin tersebut yang diinvestasikan sehingga biaya penyusutan dapat berkurang hingga 93,98%. Dengan pengurangan sebesar 93,98% tersebut, sangat jelas bahwa penggunaan mesin seperti boiler dan pengaduk memiliki pengaruh yang sangat besar terhadap nilai biaya penyusutan. Sama halnya dengan ketiga biaya yang telah disebutkan di atas, biaya pemeliharaan mesin pun dapat diminimalisir hingga 50% dengan penggantian nama komponen biaya pemeliharaan menjadi biaya pemeliharaan alat, karena hanya berupa alat yang digunakan dalam produksi RTD Rosella tersebut.

Adanya kenaikan dan penurunan pada biaya-biaya yang terjadi dalam memproduksi RTD Rosella dengan menggunakan kompor, secara keseluruhan memberikan dampak pada penurunan harga pokok produksi dan biaya produksi per bulan yaitu sebesar 0,80%. Penurunan biaya-biaya produksi tersebut apabila dipandang pada beberapa elemen terlihat sangat besar. Namun ternyata ketika penurunan tersebut dilihat secara menyeluruh dari nilai penurunan harga pokok produksinya, penurunan tersebut sangat kecil nilainya apalagi jika dipandang secara bisnis dan efisiensi dalam penggunaannya pun perlu dipertimbangkan lagi. Adanya penurunan harga pokok produksi yang nilainya sangat kecil tersebut memang dapat dikatakan wajar, pasalnya selain terjadi penurunan investasi yang sangat tinggi di lain pihak terjadi juga penambahan biaya tenaga kerja yang nilainya sangat tinggi pula.

Perbandingan Harga Pokok Produksi dengan Perhitungan F-Technopark dan Metode Process Costing pendekatan Full Costing

Harga pokok produksi yang dihitung oleh F-Technopark memiliki perbedaan nilai dengan harga pokok produksi dengan metode process costing

pada pendekatan full costing. Perbedaan nilai tersebut dapat dilihat pada Tabel 12. Tabel 12 Perbedaan harga pokok produksi dengan perhitungan F-Technopark

dan metode process costing pendekatan full costing

Produk Harga Pokok Produksi Selisih

Perhitungan F-Technopark

Metode process costing

pendekatan full costing

RTD Rosella Rp2.692,00 Rp3.835,00 Rp1.143,00

20

Tabel 13 Perhitungan harga jual RTD Rosella dengan cost-plus pricing

Keterangan persentase markup

15% 25%

Biaya produksi (Rp) 3.345.528

Markup (Rp) 2.001.829 3.336.382

Hrga jual (Rp) 15.347.357 16.681.909

Jumlah produksi per bulan (Botol) 3.480

Harga jual per botol (Rp) 4.410 4.794

Pembulatan harga jual (Rp) 4.500 4.800

Sumber : Data diolah, 2013

Berdasarkan Tabel 12, dapat dilihat adanya perbedaan selisih yang cukup besar antara perhitungan harga pokok produksi dengan perhitungan F-Technopark dan metode process costing pada pendekatan full costing, yaitu sebesar Rp1.143,00. Apabila dibiarkan secara berlarut-larut, perbedaan tersebut akan menimbulkan kerugian yang cukup besar bagi F-Technopark, pasalnya dalam satu botol saja nilainya sudah sedemikian besarnya apalagi kalau dalam sekali produksi dan satu bulan produksi akan makin besar untuk setiap periodenya.

Perbedaan hasil perhitungan harga pokok produksi yang dilakukan F-Technopark dan metode process costing pendekatan full costing diuji dengan uji beda t supaya terlihat besar signifikansi perbedaan yang terjadi. Berdasarkan hasil uji beda t didapat �ℎ�� sebesar -121,493 dan �� �� sebesar 2,228. Akan tetapi karena dalam �ℎ�� berlaku nilai mutlak, maka �ℎ��adalah sebesar 121,493 sehingga �ℎ�� > �� �� dan �ℎ�� berada di daerah penolakan H0 dan H1 diterima, yang berarti bahwa terdapat perbedaan yang signifikan antara harga pokok produksi RTD Rosella dengan perhitungan F-Technopark dan harga pokok produksi RTD Rosella dengan metode process costing pada pendekatan full costing.

Penentuan Harga Jual RTD Rosella UPT Kerjasama F-Technopark IPB

Harga Jual RTD Rosella dengan Perhitungan F-Technopark

Penetapan harga jual RTD Rosella oleh F-Technopark dilakukan berdasarkan perkiraan dengan melihat harga pokok produksi yang F-Technopark perhitungkan yaitu sebesar Rp2.692,00, sehingga berdasarkan hasil perhitungan harga pokok produksi tersebut, manajemen F-Technopark memperkirakan harga jual untuk RTD Rosella adalah sebesar Rp4.000,00. Penetapan harga jual tersebut diperkirakan oleh F-Technopark mampu menutup biaya penuh yang terjadi meskipun penetapan harga jual tersebut belum secara akurat diperhitungkan. Harga Jual RTD Rosella dengan Metode Cost-Plus Pricing

Penetapan harga jual RTD Rosella dengan metode cost-plus pricing

dilakukan dengan cara menambahkan markup pada biaya produksi yang dihasilkan. Pada metode cost-plus pricing, di dalam markup sudah terdapat biaya non produksi. Alternatif markup yang dipakai dalam menentukan harga jual RTD Rosella melalui metode cost-plus pricing adalah sebesar 15% dan 25%. Perhitungan harga jual RTD Rosella dengan dua alternatif markup dapat dilihat pada tabel 13.

21

tersebut merupakan hasil dari penambahan markup pada biaya produksi per bulan dan kemudian dibagi jumlah unit yang dapat dihasilkan dalam satu bulan sebesar 3480 unit.

Perbandingan Harga Jual dengan Perhitungan F-Technopark dan Metode

Cost-Plus Pricing

Harga jual yang ditentukan berdasarkan perhitungan F-Technopark memiliki perbedaan nilai dengan harga jual yang ditentukan berdasarkan metode

cost-plus pricing. Perbedaan nilai dari kedua perhitungan tersebut dapat dilihat

pada Tabel 14.

Berdasarkan Tabel 14 terlihat bahwa pada penambahan markup sebesar 15% terjadi selisih sebesar Rp410,00. Sementara pada penambahan markup

sebesar 25% terjadi selisih sebesar Rp794,00.

Adanya perbedaan antara perhitungan harga jual F-Technopark dan harga jual metode cost-plus pricing diuji dengan uji t. Berdasarkan hasil uji t pada penambahan markup sebesar 15%, dihasilkan �ℎ�� sebesar 8,667 dan �� �� sebesar 2,228 sehingga �ℎ�� > �� ��, dengan demikian �ℎ�� berada di daerah penolakan

H0 dan H1 diterima, yang berarti bahwa terdapat perbedaan yang signifikan antara harga jual RTD Rosella dengan menggunakan perhitungan harga jual F-Technopark dan harga jual metode cost-plus pricing pada markup 15%. Pada penambahan markup sebesar 25%, didapat �ℎ�� > �� �� dengan nilai �ℎ�� sebesar -2,305 sehingga |�ℎ��| adalah 2,305 dan �� �� sebesar 2,228. Dengan demikian �ℎ�� berada di daerah penolakan H0 dan H1 diterima, yang berarti bahwa terdapat perbedaan yang signifikan antara harga jual RTD Rosella dengan menggunakan perhitungan harga jual F-Technopark dan harga jual RTD Rosella dengan menggunakan metode cost-plus pricing pada markup 25%.

Implikasi Manajerial

F-Technopark perlu memperbaiki perhitungan harga pokok produksi RTD Rosella, karena dalam melakukan perhitungan harga pokok produksi, F-Technopark belum mengikutsertakan biaya tenaga kerja langsung dan biaya

overhead pabrik tetap sehingga harga pokok produksi yang dihasilkan belum

akurat secara akuntansi. Alokasi biaya tidak langsung khususnya, perlu lebih diperhatikan agar dalam perhitungan harga pokok produksi, biaya tidak langsung yang terjadi dapat terinci secara lebih jelas sehingga mudah untuk ditelusuri. Pencatatan biaya-biaya yang terlibat dalam proses produksi perlu dilakukan. Hal ini dikarenakan, dengan adanya pencatatan maka alokasi biaya yang dibutuhkan dalam produksi dapat lebih jelas dan perhitungan harga pokok produksi akan lebih akurat. Harga pokok produksi yang akurat dapat berperan dalam penetapan harga jual secara tepat sehingga manajemen dapat memprediksi laba dengan baik dan kerugian pun dapat terhindarkan.

Tabel 14 Perbandingan harga jual RTD Rosella dengan perhitungan F-Technopark dan metode cost-plus pricing

Keterangan Perhitungan harga jual F-Technopark Perhitungan harga jual cost-plus pricing Markup 15% Markup 25%

Harga jual RTD Rosella Rp4.000,00 Rp4.410,00 Rp4.794,00

22

Perbaikan dalam perhitungan harga pokok produksi tidak lepas dari peran manajemen di dalamnya. Pengalokasian sumber daya manusia yang bertanggung jawab dalam produksi RTD Rosella perlu lebih diperhatikan supaya setiap aktifitas produksi bisa lebih terkontrol. Sumber daya manusia yang diperlukan sebagai staf dan karyawan produksi perlu dialokasikan sesuai dengan tanggung jawabnya sehingga penugasan kerja dapat lebih jelas dan spesifik. Adanya alokasi sumber daya manusia yang tepat dan terlatih dalam menangani aktifitas produksi, akan membantu F-Technopark dalam pengefisienan biaya tenaga kerja sehingga alokasi biaya tenaga kerja tidak dikeluarkan secara percuma.

Pengelolaan dalam aktifitas produksi RTD Rosella dapat dilakukan dengan cara sosialisasi SOP secara lebih giat agar setiap karyawan yang terlibat dalam produksi dapat lebih memahami tanggung jawab mereka terhadap produksi RTD Rosella sehingga pada akhirnya karyawan produksi mampu menjalankan proses produksi secara efektif dan efisien dan menghasilkan produk yang berkualitas sesuai standar yang ditetapkan. Sosialisasi SOP produksi yang tepat juga dapat meminimalisir produk cacat yang dihasilkan sehingga biaya produksi yang dialokasikan menjadi ekonomis.

Potensi produk RTD Rosella yang dihasilkan oleh F-Technopark sebaiknya dapat dipasarkan secara luas dengan membentuk mitra pemasaran yang handal agar produk yang potensial ini dapat dinikmati oleh konsumen secara luas sehingga harapannya dengan pemasaran yang lebih handal, penjualan produk bisa meningkat dan dapat membentuk loyalitas konsumen. Adanya konsumsi secara luas dan loyalitas konsumen yang tinggi dapat meningkatkan produksi RTD Rosella sehingga produk dapat diproduksi secara massal. Produksi massal dapat menurunkan biaya produksi RTD Rosella sehingga harga pokok produksi dapat lebih rendah dan F-Technopark pun dapat terhindar dari potensi kerugian akibat laba yang negatif.

SIMPULAN DAN SARAN

Simpulan

1. UPT Kerjasama F-Technopark masih menggunakan perhitungan yang sederhana dalam menentukan harga pokok produksi RTD Rosella. Harga pokok produksi RTD Rosella dengan perhitungan F-Technopark adalah sebesar Rp2.692,00. Sementara harga pokok produksi RTD Rosella dengan metode

process costing pendekatan full costing adalah Rp3.835,00 dan dengan

efisiensi penggunaan mesin Rp3.804,00.

2. Perhitungan harga pokok produksi dengan perhitungan F-Technopark memiliki nilai yang lebih kecil dibandingkan harga pokok produksi dengan metode

process costing pendekatan full costing. Selisih yang terjadi antara kedua

23

3. Harga jual RTD Rosella yang ditetapkan oleh F-Technopark adalah sebesar Rp4.000,00. Harga tersebut ditetapkan berdasarkan penafsiran dengan melihat harga pokok produksi RTD Rosella yang telah diperhitungkan F-Technopark. Sementara harga jual RTD Rosella dengan metode cost-plus pricing pada

markup 15% adalah Rp4.410,00 dan pada markup 25% adalah Rp4.794,00.

4. Perhitungan harga jual dengan perhitungan F-Technopark memiliki nilai yang lebih kecil dibandingkan harga jual dengan metode cost-plus pricing. Selisih yang terjadi antara kedua perhitungan adalah sebesar Rp410,00 pada markup

15% dan Rp794,00 pada markup 25%. Berdasarkan hasil uji t, didapat hasil bahwa terdapat perbedaan yang signifikan antara harga jual RTD Rosella dengan perhitungan F-Technopark dan harga jual RTD Rosella dengan metode

cost-plus pricing baik pada markup 25% maupun pada markup 15%.

Saran

UPT Kerjasama F-Technopark IPB sebaiknya menggunakan metode

process costing pada pendekatan full costing dalam menghitung harga pokok

produksi. Hal ini dikarenakan perhitungan dengan metode process costing pada pendekatan full costing menghasilkan harga pokok produksi yang lebih akurat dibanding perhitungan harga pokok produksi yang dilakukan F-Technopark sehingga harga jual yang ditetapkan pun bisa lebih tepat. Perhitungan harga pokok produksi dan harga jual yang sesuai dengan kaidah akuntansi dapat menjauhkan F-Technopark dari kerugian akibat kesalahan penetapan dalam harga jual produk.

DAFTAR PUSTAKA

Horngren CT, Datar SM, Foster G. 2006. Akuntansi Biaya dengan Penekanan

Manajerial. Jakarta (ID): Erlangga.

Indijawati A. 2008. Penentuan Harga Pokok Produksi Berdasarkan Metode

Process Costing. Jurnal Ichsan Gorontalo 3(1):1495-1508.

Mulyadi. 2001. Akuntansi Biaya. Yogyakarta (ID): Universitas Gajah Mada. Mulyadi. 2001. Akuntansi Manajemen : Konsep, Manfaat dan Rekayasa. Jakarta

(ID): Salemba Empat.

Rachmayanti DK. 2007. Analisis Perhitungan Harga Pokok Produksi Sepatu dengan Metode Full Costing (Studi Kasus: UKM Galaksi Kampung Kabandungan Ciapus, Bogor)[skripsi]. Bogor (ID): Institut Pertanian Bogor. Rahmawati R. 2012. Budidaya Rosella Strategi ‘Memanen’ Uang dalam 4 Bulan.

Yogyakarta (ID): Pustaka Baru Press.

Sarwono J, Suhayati E. 2010. Riset Akuntansi Menggunakan SPSS. Yogyakarta (ID): Graha Ilmu.

Supriyono R. 2007. Akuntansi Biaya Pengumpulan Biaya dan Penentuan Harga

Pokok. Yogyakarta (ID): BPFE-YOGYAKARTA.

Tania I. 2010. Analisis Perhitungan Harga Pokok Produksi Roti dengan Metode

Process Costing dan Pengaruhnya terhadap Harga Jual (Studi Kasus UKM

25

Lampiran 6 Data harga jual RTD Rosella dengan metode cost-plus pricing

selama 12 kali produksi untuk input uji t pada SPSS

15% 25% 15% 25% 15% 25% 15% 25% 15% 25% 15% 25%

% Markup Produksi 1 Produksi 2 Produksi 3 Produksi 4 Produksi 5 Produksi 6

1000509,597 942828,3899 975587,7864 897946,4416 943465,2347

costing pendekatan full costing untuk input uji t pada SPSS

Harga

Lampiran 5 Hasil uji t pada harga pokok produksi RTD Rosella dengan perhitungan F-Technopark dan metode process costing

26

Lampiran 8 Hasil uji t pada harga jual RTD Rosella dengan perhitungan F-Technopark dan metode cost-plus pricing markup 25%

Paired Samples Test

Paired Differences

t Df Sig. (2-tailed) Mean Std.

Deviation Std. Error

Mean

95% Confidence Interval of the Difference

Lower Upper

Pair 1

HARGA JUAL FTECHNOPARK - HARGA JUAL MARKUP 25% COSTPLUS

-73,06333 109,81546 31,70099 -142,83674 -3,28992 -2,305 11 ,042 Lampiran 7 Hasil uji t pada harga jual RTD Rosella dengan perhitungan

F-Technopark dan metode cost-plus pricing markup 15%

Paired Samples Test

Paired Differences T df Sig. (2-tailed)

Mean Std. Deviation

Std. Error Mean

95% Confidence Interval of the Difference

Lower Upper

Pair 1

HARGA JUAL FTECHNOPARK - HARGA JUAL MARKUP 15% COSTPLUS

RIWAYAT HIDUP

Penulis dilahirkan di Sumedang pada tanggal 9 Maret 1991. Penulis merupakan anak kedua dari dua bersaudara pasangan Aep Sudaryadi dan Nunung Iriyantiningsih.

Penulis memulai pendidikan di TK A.M. Budi Rahayu pada tahun 1996. Pada tahun 1997-2003 penulis menjalani pendidikan di SD Negeri Cijambe II. Penulis kemudian melanjutkan pendidikan pada tahun 2003 hingga tahun 2006 di SMP Negeri 1 Cimalaka dan setelah itu pada tahun 2006 penulis memulai pendidikan di SMA Negeri 1 Sumedang. Penulis lulus dari SMA Negeri 1 Sumedang pada tahun 2009 dan melanjutkan pendidikan di Institut Pertanian Bogor. Penulis diterima melalui jalur Undangan Seleksi Masuk IPB (USMI) di Tingkat Persiapan Bersama (TPB) pada tahun 2009 dan diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen pada tahun 2010.

Selama menjalani perkuliahan di Departemen Manajemen, penulis aktif berpartisipasi dalam himpunan profesi Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor yang bernama Center of

Management (COM@) periode 2010-2011. Selain aktif di COM@, penulis juga

aktif di event-event kampus lainnya, seperti dalam kepanitian, seminar-seminar dan pelatihan-pelatihan.

Penulis juga terdaftar sebagai asisten untuk Mata Kuliah Dasar-dasar Komunikasi periode 2011-2012, tepatnya ketika penulis berada di semester 5 dan semester 6. Prestasi yang pernah diraih oleh penulis selama menjalani perkuliahan di Departemen Manajemen diantaranya adalah sebagai juara 3 dalam IPB

Business Plan Competition tingkat nasional pada tahun 2011 dan juga lolos dalam