ANALISIS EKONOMI PENGELOLAAN SUMBERDAYA AIR

DAN KEBIJAKAN TARIF AIR PDAM MENANG MATARAM

DEA AMANDA

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

iii

Dea Amanda. Analisis Ekonomi Pengelolaan Sumberdaya Air dan Kebijakan

Tarif Air PDAM Menang Mataram (dibimbing oleh Sutara

Hendrakusumaatmaja).

RINGKASAN

Air merupakan sumberdaya alam yang mutlak diperlukan oleh manusia dan mahluk hidup lainnya serta mempunyai peran penting dalam keberlangsungan ekosistem. Oleh karena itu air sebagai barang publik yang penting dan bernilai tinggi harus dikelola dengan baik. Air dikelola dalam bentuk kepemilikan bersama yakni sumberdaya air dikelola secara kolektif, bukan untuk dijual atau diperdagangkan guna memperoleh keuntungan. Untuk itu pemerintah menunjuk suatu badan usaha yang menangani masalah penyediaan air bersih, yakni dalam bentuk Perusahaan Daerah Air Minum (PDAM).

Seiring dengan terjadinya peningkatan jumlah penduduk dan pembangunan ekonomi, kebutuhan terhadap air bersih pun turut mengalami peningkatan. Sementara peningkatan pelanggan yang terjadi relatif besar dapat dikatakan tidak sejalan dengan stok air yang tersedia. Akibatnya, kuantitas dan kualitas sumber air yang digunakan pun akan semakin menurun. Akan tetapi, PDAM harus mengolah dan menyalurkan air itu menjadi air bersih yang layak untuk dikonsumsi oleh konsumen, sehingga biaya produksi yang harus dikeluarkan akan semakin besar.

PDAM Menang Mataram sebagai badan usaha milik negara yang dikelola oleh pemerintah dihadapkan pada dua fungsi yakni fungsi ekonomi dan fungsi sosial, dimana kedua fungsi fungsi tersebut bersifat kontradiktif. Sebagai perusahaan, PDAM Mataram dituntut untuk dapat menghasilkan keuntungan maksimal yang tidak saja penting bagi pengembangan PDAM sendiri pada masa mendatang, namun juga penting sebagai sumbangan terhadap Pendapatan Asli Daerah (PAD). Namun sebagai institusi pemerintah, PDAM harus menjalankan fungsi pelayanan publik yang mengharuskan perusahaan untuk dapat memenuhi kebutuhan/hak masyarakat akan air bersih terlepas apakah masyarakat yang dilayani mampu membayar air pada tingkat harga efisiensinya atau tidak. Untuk memenuhi tanggung jawab pelayanan publik ini, pemerintah menetapkan tarif harga air yang terjangkau bagi masyarakat, dimana besarnya tarif yang ditetapkan tersebut tidak sejalan dengan tujuan perusahaan. Tarif ditetapkan secara progresif dan dibagi dalam beberapa kelompok langganan.

Tujuan dari penelitian ini adalah untuk mengetahui fungsi marginal cost dan fungsi permintaan air bersih PDAM Menang Mataram. Kedua fungsi digunakan untuk mencari harga market clearing sebagai suatu kondisi harga tanpa adanya intervensi pemerintah. Harga market clearing kemudian dibandingkan dengan tarif untuk menemukan besarnya rente ekonomi per kelompok langganan. Jika rente ekonomi yang diperoleh positif, berarti pemerintah memberikan benefit tambahan kepada PDAM sebagai produsen air bersih. Sebaliknya jika rente yang dihasilkan negatif maka pemerintah memberikan benefit kepada pelanggan PDAM sebagai konsumen air bersih.

iv ditetapkan dengan biaya rata-rata produksi air bersih. Jika profit bernilai positif maka perusahaan menerima keuntungan ekonomi dan sebaliknya jika profit bernilai negatif maka perusahaan mengalami kerugian.

Penelitian ini menggunakan model persamaan linear dengan metode ordinary least squares (OLS). Fungsi marginal cost (MC) diperoleh dengan menderivasi fungsi total cost yang sebelumnya diestimasi dengan regresi linear sederhana. Fungsi permintaan diestimasi dengan regresi linear berganda. Hasil estimasi dari model yang diperoleh selanjutnya di uji dengan metode uji statistik yang berupa Uji statistik-F, Uji statistik-t dan Uji statistik Durbin-Watson. Kedua model diolah dengan bantuan software SPSS 16 for Windows.

Dari penelitian yang telah dilakukan, diketahui bahwa jumlah air yang diproduksi berpengaruh nyata dan positif terhadap biata produksi total. Faktor-faktor yang mempengaruhi permintaan air bersih masyarakat adalah jumlah anggota keluarga, pendapatan, harga atau tarif air yang diberlakukan serta kepemilikan sumber air lain seperti sumur atau embung.

PDAM Menang Mataram menghasilkan rente yang negatif dari kelompok sosial dan rumah tangga namun menerima rente positif yang cukup besar dari kelompok rumah tangga dan niaga (komersil). Rente bersih yang dihasilkan sebesar Rp. 6 650 209 532 per tahun. Hal ini menunjukkan bahwa penetapan tarif yang dilakukan memberikan benefit kepada golongan sosial dan rumah tangga sebagai pelanggan terbesar dari PDAM namun secara keseluruhan benefit yang diterima oleh PDAM masih positif.

Secara finansial PDAM juga menerima profit sebesar Rp 18 629 996 047 serta mengalami kerugian sebesar Rp 331 323 843 sehingga profit bersih yang PDAM dapatkan berjumlah Rp 18 298 672 203. Selain dari pembayaran air per M3 penggunaan, PDAM juga menerima pemasukan dari abonemen yang dibayarkan oleh pelanggan yakni sebesar Rp. 6000 per bulan atau sebesar Rp 478 398 000 per tahun. Sehingga secara total, PDAM menerima total profit yang terdiri dari profit dan abonemen sebesar Rp 18 777 070 203. Keuntungan yang diperoleh disetorkan kepada pemerintah daerah sebesar 55% sehingga PDAM menerima keuntungan bersih sebesar Rp 8 449 681 591. Keuntungan yang diperoleh oleh PDAM digunakan untuk investasi lebih lanjut dengan tujuan agar PDAM bisa meningkatkan fungsi sosialnya dengan meningkatkan pelayanan. Dari data tahun 2008-2011 diketahui bahwa investasi sebesar Rp 8 701 704 365 dapat meningkatkan cakupan pelayanan sebesar 10% sehingga jika seluruh keuntungan yang diterima perusahaan digunakan untuk investasi maka cakupan pelayanan dapat ditingkatkan sebesar 11,8%.

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER INFORMASI

Dengan ini saya menyatakan menyatakan bahwa skripsi Analisis Ekonomi Pengelolaan Sumberdaya Air dan Kebijakan Tarif Air PDAM Menang Mataram adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun pada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Bogor, Maret 2013

ANALISIS EKONOMI PENGELOLAAN SUMBERDAYA AIR

DAN KEBIJAKAN TARIF AIR PDAM MENANG MATARAM

DEA AMANDA H44080001

Skripsi

Sebagai salah satu syarat untuk Memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Sumberdaya dan Lingkungan

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Ekonomi Pengelolaan Sumberdaya Air dan Kebijakan Tarif Air PDAM Menang Mataram

Nama Mahasiswa : Dea Amanda

NIM : H44080001

Menyetujui, Dosen Pembimbing,

(Ir. Sutara Hendrakusumaatmaja, MA) NIP. 19480601 197301 1 001

Mengetahui,

Ketua Departemen Ekonomi Sumberdaya dan Lingkungan,

Dr. Ir. Aceng Hidayat, MT NIP. 19660717 199203 1 003

UCAPAN TERIMA KASIH

Puji syukur kepada Allah SWT yang telah memberikan izin dan ridho-Nya

sehingga skripsi ini dapat diselesaikan. Penulisan skripsi ini tentunya tidak akan dapat diselesaikan tanpa dukungan dan bantuan dari berbagai pihak, baik berupa bantuan moril maupun materil. Penulis ingin menyampaikan ucapan terima kasih

dan penghargaan kepada:

1. Kedua orangtua tercinta Bapak Dr. Ir. Anas Zaini, M.Sc dan Ibu Dr. Ir.

Halimatus Sa’diyah, M.Sc. Terimakasih atas segala kasih sayang, dukungan yang tiada hentinya, doa, semangat, saran, serta ketersediannya menerima segala keluh kesah penulis selama penulisan skripsi ini. Adik-adik tersayang

Bayang Nuansa Salju dan Ahza Maulana Prakarsa atas dukungan dan semangatnya kepada penulis.

2. Ir. Sutara Hendrakusumaatmaja, MA selaku dosen pembimbing skripsi yang

telah meluangkan waktunya untuk memberikan arahan, bimbingan dan perhatian kepada penulis selama menjadi mahasiswa di Departemen Ekonomi

Sumberdaya dan Lingkungan sampai penulis berhasil menyusun skripsi. 3. Prof. Dr. Ir. Bonar M. Sinaga, MA sebagai dosen pembimbing akademik atas

segala bimbingan, arahan, dan pelajaran hidup yang diberikan.

4. Dr. Ir. Yusman Syaukat, M.Ec selaku dosen penguji utama yang telah meluangkan waktunya serta memberikan kritik dan saran demi perbaikan dan

penyempuranaan skripsi ini.

viii

6. Bapak Siswandi selaku Ketua Bagian Litbang PDAM Menang Mataram serta

staf PDAM lainnya atas bantuannya dalam proses pengambilan data.

7. Sahabat-sahabat tersayang: Yuli, Mamen, Eva, Oji, Dewi, Gian, Rani, Fina,

Ayuning dan Shinta atas segala segala canda tawa, semangat dan dukungannya.

8. Keluarga besar ESL 45, terima kasih atas segala cerita dan kenangan yang

terukir selama ini.

9. Teman-teman satu bimbingan skripsi: Imam, Heti, Yuli, Alya, Fadli, dan Asih

atas segala dukungan, saran, dan motivasi kepada penulis.

10. Teman-teman di Kost GPA Cibanteng: Ayu, Desti, Wina, Mbak Icha, Mbak

Febri dan Tutu atas dukungan dan doanya.

11. Semua pihak yang telah membantu baik secara langsung maupun tidak

langsung dalam penyusunan skripsi ini.

Bogor, April 2013

ii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena atas

limpahan rahmat dan hidayah-Nya, penulis dapat menyelesaikan skripsi yang berjudul “Analisis Ekonomi Pengelolaan Sumberdaya Air dan Kebijakan Tarif Air PDAM Menang Mataram”. Hasil penelitian ini diharapkan dapat memberi

informasi tentang kebijakan tarif air di PDAM Menang Mataram.

Skripsi ini juga diharapkan dapat bermanfaat untuk kalangan akademik

sebagai sumber referensi. Berbagai kekurangan yang terdapat dalam skripsi ini disebabkan karena keterbatasan penulis. Penulis mengucapkan terimakasih atas kritik, saran dan masukan dari berbagai pihak demi kesempurnaan skripsi ini.

Semoga skripsi ini dapat memberikan kontibusi positif bagi semua pihak.

Bogor, Maret 2013

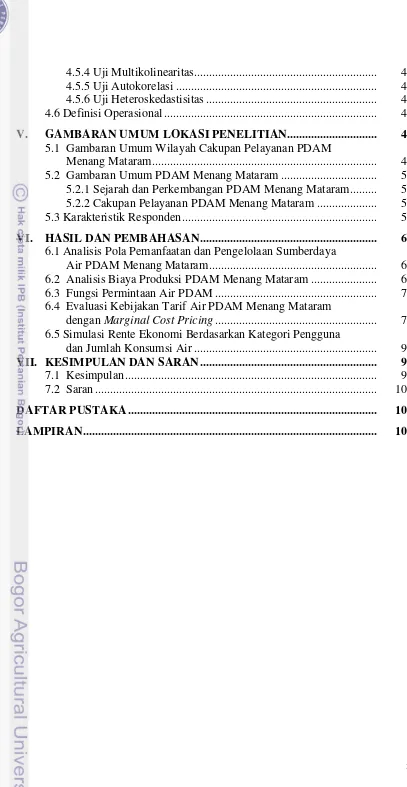

DAFTAR ISI

2.1 Karakteristik Sumberdaya Air ... 12

2.2 Konsep Ekonomi Sumberdaya Air ... 14

3.1 Komponen Biaya Produksi dan Biaya Pengelolaan Air PDAM .... 25

3.1.1 Biaya Produksi Air PDAM ... 25

3.1.2 Biaya Pengelolaan Produksi Air PDAM ... 26

3.2 Penetapan Harga Air pada PDAM ... 26

3.2.1 Harga Pokok Air PDAM ... 26

3.2.2 Penetapan Tarif Air PDAM ... 28

3.2.2.1 Marginal Cost Pricing ... 28

3.2.2.2 Full Cost Recovery Pricing ... 30

3.3 Kerangka Pemikiran Operasional ... 32

IV. METODE PENELITIAN ... 35

4.4.4 Penetapan Tarif dengan Marginal Cost Pricing ... 40

4.5 Uji Kesesuaian Model ... 40

4.5.1 Goodness of Fit (R- Square) ... 41

4.5.2 Uji Statistik f ... 42

ii

4.5.4 Uji Multikolinearitas... 44

4.5.5 Uji Autokorelasi ... 44

4.5.6 Uji Heteroskedastisitas ... 45

4.6 Definisi Operasional ... 46

V. GAMBARAN UMUM LOKASI PENELITIAN... 48

5.1 Gambaran Umum Wilayah Cakupan Pelayanan PDAM Menang Mataram. ... 48

5.2 Gambaran Umum PDAM Menang Mataram ... 51

5.2.1 Sejarah dan Perkembangan PDAM Menang Mataram... 51

5.2.2 Cakupan Pelayanan PDAM Menang Mataram ... 53

5.3 Karakteristik Responden ... 56

VI. HASIL DAN PEMBAHASAN ... 60

6.1 Analisis Pola Pemanfaatan dan Pengelolaan Sumberdaya Air PDAM Menang Mataram ... 60

6.2 Analisis Biaya Produksi PDAM Menang Mataram ... 64

6.3 Fungsi Permintaan Air PDAM ... 72

6.4 Evaluasi Kebijakan Tarif Air PDAM Menang Mataram dengan Marginal Cost Pricing ... 77

6.5 Simulasi Rente Ekonomi Berdasarkan Kategori Pengguna dan Jumlah Konsumsi Air ... 90

VII. KESIMPULAN DAN SARAN ... 98

7.1 Kesimpulan ... 98

7.2 Saran ... 100

DAFTAR PUSTAKA ... 101

DAFTAR TABEL

Nomor Halaman

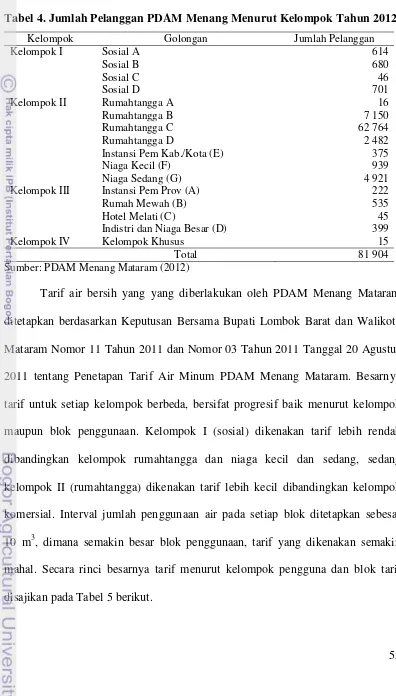

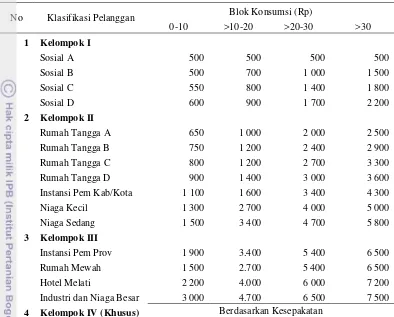

1 Persentase Cakupan Pelayanan PDAM Menang Mataram... 9 2 Matriks Pengumpulan Data dan Metode Analisis ... 36 3 Deskripsi Kelompok Pelanggan PDAM Menang Mataram ... 53 4 Jumlah Pelanggan PDAM Menang Menurut Kelompok,

April 2012 ... 55 5 Tarif Air PDAM Menang Atas Dasar Blok, Berlaku Sejak 2011 . 56 6 Kapasitas Sumber dan Kapasitas Produksi Menurut Tahun

dan Sumber Air Baku ... 60 7 Cakupan Layanan PDAM Menang per Desember 2011 ... 62 8 Tingkat Produksi, Distribusi, dan Kebocoran Air PDAM

Menang Mataram ... 63 9 Biaya Produksi Air PDAM Menang Menurut Jenis Biaya

dan Tahun (dalam juta) ... 64 10 Pengelompokan Biaya Menurut Sifat Biaya dan Tahun

(dalam juta rupiah)... 66 11 Hasil Regresi Biaya Pengelolaan Air PDAM Menang Mataram .. 68 12 Hasil Pendugaan Fungsi Permintaan Air PDAM Menang ... 72 13 Besaran Tarif, Rente dan Profit menurut Kategori Pengguna

DAFTAR GAMBAR

Nomor Halaman

1 Pelanggan PDAM Menang Mataram 2005-2009 ... 5

2 Gambar Kerangka Penentuan Harga Air Atas Dasar Biaya Marjinal dan Biaya Rata-rata ... 20

3 Kurva Marginal Cost dan Average Cost pada Average Cost Naik (Rising) dan Menurun (Falling) ... 29

4 Kerangka Pemikiran Operasional ... 34

5 Usia Responden ... 57

6 Jumlah Anggota Keluarga Responden ... 57

7 Tingkat Pendapatan Responden... 58

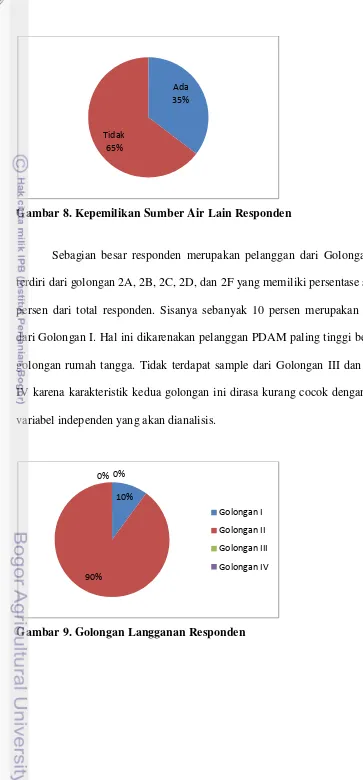

8 Kepemilikan Sumber Air Lain Responden ... 59

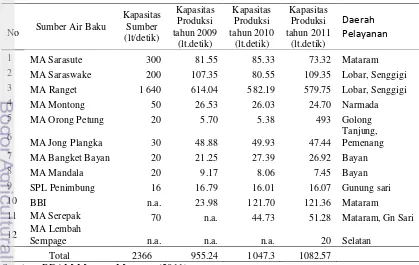

9 Golongan Langganan Responden ... 59

10 Perkembangan Jumlah Pelanggan Menurut Kabupaten/Kota dan Tahun ... 62

11 Grafik Biaya Pengelolaan Air Bersih PDAM Menang Mataram . 68 12 Normal P-Plot pada Jumlah Permintaan Air Bersih PDAM Menang Mataram ... 75

13 Scatterplot residual pada tingkat permintaan air bersih PDAM Menang Mataram. ... 77

14 Hasil Analisis Marginal Cost Pricing Pada PDAM Menang Mataram ... 79

15 Analisis Profit PDAM Menang Mataram ... 80

16 Rente Ekonomi yang Diterima PDAM Menang dari Pengguna Kelompok Sosial ... 83

17 Rente ekonomi yang diterima PDAM Menang dari Kelompok Rumahtangga ... 84

18 Rente ekonomi yang diterima PDAM Menang dari Instansi Pemerintah ... 86

19 Rente Ekonomi yang Diterima PDAM Menang dari Kelompok Industri dan Niaga (Komersial) ... 87

20 Simulasi Besarnya Rente Ekonomi pada Berbagai Blok Konsumsi Kelompok Lembaga Sosial ... 92

v 22 Simulasi Besarnya Rente Ekonomi pada Berbagai Blok

Konsumsi Kelompok Instansi Pemerintah ... 95 23 Simulasi Besarnya Rente Ekonomi pada Berbagai Blok

DAFTAR LAMPIRAN

Nomor Halaman

1 Kuesioner Penelitian ... 104

2 Data Komponen Biaya Pengelolaan Air Bersih PDAM Menang Mataram (Rupiah) ... 108

3 Data Biaya Pengelolaan Air Total dan Produksi Air PDAM Menang Mataram ... 110

4 Data Permintaan Air Bersih Responden ... 112

5 Output Regresi Fungsi Biaya Pengelolaan Air Total ... 115

6 Output Regresi Fungsi Permintaan Air Bersih ... 117

7 Rente Tiap Kelompok Langganan Berdasarkan Blok Pemakaian ... 120

8 Rente Ekonomi Setiap Kelompok Langganan... 126

9 Profit Dari Setiap Kelompok Langganan ... 127

10 Biaya Investasi dan Peningkatan Pelanggan ... 128

11 Proyeksi Kenaikan Pelanggan ... 129

I. PENDAHULUAN

1.1 Latar Belakang

Air merupakan sumberdaya alam yang mutlak diperlukan oleh manusia

dan mahluk hidup lainnya serta mempunyai peran penting dalam keberlangsungan ekosistem. Sifat air sebagai pemenuhan kebutuhan essensial belum dapat tergantikan hingga sekarang. Manusia menggunakan air hampir di setiap segi

kehidupannya, yaitu untuk minum, mandi, mencuci, memasak dan lain sebagainya. Air yang dikonsumsi langsung, yaitu air yang akan masuk ke dalam

tubuh manusia, adalah air yang bersih agar terhindar dari segala penyakit yang dapat mengganggu kerja metabolisme tubuh.

Air memiliki beberapa fungsi strategis yakni fungsi ekologis, fungsi

ekonomis, serta fungsi sosial. Fungsi ekologis air yakni sebagai unit ekosistem yang menunjang kehidupan dan keberlangsungan unit ekosistem lainnya untuk tumbuh dan berkembang biak. Fungsi ekonomis air terkait dengan manfat yang

diberikan dalam menunjang kehidupan manusia baik pada proses produksi, distribusi maupun konsumsi. Fungsi sosial menempatkan air sebagai barang

publik yang mengutamakan pemanfaatan yang berlandaskan kepentingan umum dibandingkan pemanfaatan secara privat.

Fauzi (2004) menyatakan bahwa sumber air secara geofisik dapat

dikatakan melimpah namun hanya sebagian kecil saja yang dapat dimanfaatkan secara langsung. Air merupakan sumberdaya yang klasifikasinya dapat

2 ratusan bahkan ribuan tahun sehingga meskipun memiliki kemampuan untuk pulih kembali lewat hujan (recharge rate), jika jumlah yang dimanfaatkan

melebihi kemampuan recharge, groundwater sering kali dikatakan sebagai sumberdaya yang tidak terbarukan. Sebaliknya, air permukaan atau surface water seperti air sungai maupun air dana dikategorikan sebagai sumberdaya terbarukan

karena adanya proses hidrologi dari bumi. Mengingat sumberdaya air merupakan kebutuhan yang vital, permintaan terhadap air pun terus meningkat seiring dengan

bertambahnya jumlah penduduk dan pembangunan ekonomi. Fungsi air pun akhirnya terganggu dikarenakan semakin berkurangnya supply hingga menuju pada terjadinya kritisnya stok air.

Sebagai barang vital, air merupakan hak bagi setiap manusia. Artinya setiap manusia memiliki hak dasar yang sama untuk mendapatkan air. Namun

disinilah masalah pemanfaatan air muncul. Dengan stoknya yang terbatas, air dengan cepat menjadi sumberdaya yang langka dan tidak memiliki barang pengganti. Pertambahan jumlah penduduk serta berkembangnya industri di suatu

daerah menyebabkan konsumsi air mengalami peningkatan dengan cepat. Hal tersebut kemudian menggiring kepada terjadinya kerusakan lingkungan dan sumberdaya air itu sendiri secara konstan. Peningkatan jumlah penduduk tidak

hanya meningkatkan konsumsi air secara langsung, namun juga meningkatkan kebutuhan air untuk memproduksi bahan pangan dan barang-barang kebutuhan

manusia lainnya. Hal-hal tersebut akan berujung pada peningkatan kebutuhan air yang semakin banyak.

Sanim (2011) menyatakan bahwa air merupakan kebutuhan dasar manusia

3 menyatakan bahwa “Bumi dan air dan kekayaan alam yang terkandung didalamnya dikuasai oleh negara dan dipergunakan untuk sebesar-besarnya

kemakmuran rakyat”. Konstitusi ini jelas menunjukkan dan merupakan konrak sosial antara pemerintah dan warga negaranya. Penjaminan atas konstitusi itu lebih dipertegas lagi pada Pasal 5 UU No. 7 Tahun 2004 tentang Sumberdaya Air,

yang menyatakn “Negara menjamin hak setiap orang untuk mendapatkan air bagi kebutuhan pokok minimal sehari-hari guna memenuhi kehidupannya yang sehat,

bersih, dan produktif”. Secara eksplisit isi ayat tersebut menunjukkan bahwa untuk mendapatkan air bersih adalah hak setiap orang, warganegara dari suatu negara, tak terkecuali warga negara Indonesia. Jaminan tersebut menjadi tanggung

jawab bersama antara Pemerintah Pusat dengan Pemerintah Daerah, termasuk didalamnya menjamin akses setiap orang ke sumber air untuk mendapatkan air.

Air merupakan sumberdaya yang termasuk ke dalam common pool resources yang dalam pemanfaatannya sulit untuk membatasi pihak lain dalam memanfaatkan air. Meskipun nilai yang diberikan oleh air bisa dikatakan cukup

rendah, namun value yang terkandung pada air sangat tinggi.

Kebutuhan akan air bersih bagi masyarakat baik di wilayah perkotaan maupun pedesaan dewasa ini semakin meningkat seiring dengan meningkatnya

jumlah penduduk. Tetapi penyediaan air bersih tersebut terhalang akibat berbagai kendala baik dalam hal penyaluran air maupun kualitas air yang tersedia.

Banyaknya pencemaran dari berbagai jenis limbah dan semakin meluasnya daerah yang terkena intrusi air laut (perembesan air laut yang kemudian bercampur dengan air tanah) menjadi kendala bagi masyarakat perkotaan untuk mendapatkan

4 sumber air dan infrastruktur untuk proses distribusi. Masalah tersebut mengakibatkan air sebagai kebutuhan sehari-hari semakin memiliki nilai

ekonomis yang tinggi. Oleh karena itu air sebagai barang publik yang penting dan bernilai tinggi harus dikelola dengan baik. Air dikelola dalam bentuk kepemilikan bersama yakni sumberdaya air dikelola secara kolektif, bukan untuk dijual atau

diperdagangkan guna memperoleh keuntungan. Untuk itu pemerintah menunjuk suatu badan usaha yang menangani masalah penyediaan air bersih, yakni dalam

bentuk Perusahaan Daerah Air Minum (PDAM).

PDAM Menang Mataram melayani 3 kabupaten di Pulau Lombok, yakni Kota Mataram, Kabupaten Lombok Barat, dan Kabupaten Lombok Utara.

Berdasarkan Surat Keputusan Bersama Bupati Lombok Barat dan Walikota Mataram No 45 Tahun 1998/3/KPPS/1998 terjadi kesepakatan akan kepemilikan

PDAM Menang Mataram oleh dua pemerintahan yakni 65 persen dimiliki oleh Kabupaten Lombok Barat sedangkan 35 persen dimiliki oleh Kota Mataram.

Sumber air baku PDAM Menang Mataram diperoleh dari 2 sumber yakni

air permukaan berupa mata air serta air tanah berupa sumur. Air baku dari sumber air dialirkan ke reservoir-reservoir yang terdapat di sekitar wilayah Kota Mataram, Kabupaten Lombok Barat dan Kabupaten Lombok Utara untuk diolah menjadi air

bersih yang layak konsumsi kemudian dialirkan ke pelanggan.

Pada tahun 2005 PDAM Menang Mataram memiliki pelanggan air bersih

5 dan Kabupaten Lombok Utara. Peningkatan sekitar 25 persen selama 4 tahun dapat dikatakan cukup tinggi dan tidak sejalan dengan stok air yang tersedia.

Sumber: PDAM Menang Mataram (2011)

Gambar 1. Pelanggan PDAM Menang Mataram 2005-2009

Seiring dengan terjadinya peningkatan jumlah penduduk dan

pembangunan ekonomi, kebutuhan terhadap air bersih pun turut mengalami peningkatan. Permintaan terhadap air bersih semakin meningkat untuk ketiga wilayah ini. Akibatnya, kuantitas dan kualitas sumber air yang digunakan pun

akan semakin menurun. Akan tetapi, PDAM harus mengolah dan menyalurkan air itu menjadi air bersih yang layak untuk dikonsumsi oleh konsumen. Akibatnya,

biaya produksi yang harus dikeluarkan akan semakin besar. Sementara tarif yang ditetapkan dengan mempertimbangkan daya beli masyarakat dirasa kurang dapat mengakomodir kegiatan PDAM. Oleh karena itu, harus dicari solusi agar PDAM

bisa tetap beroperasi dan dapat memberikan pelayanan terbaiknya bagi seluruh masyarakat.

2005 2006 2007 2008 2009

Kota Mataram Kab Lombok Barat

Kab Lombok Utara Total Pelanggan

6

1.2 Perumusan Masalah

Salah satu sumber penyedia air bersih bagi masyarakat adalah Perusahaan

Daerah Air Minum (PDAM). PDAM Menang Mataram merupakan badan usaha milik negara yang dikelola oleh pemerintah yang bergerak dalam bidang pengelolaan sumberdaya air bersih yang memberikan jasa pelayanaan dan manfaat

dalam bidang air minum. Aktivitas PDAM antara lain mengumpulkan, mengolah dan menyalurkan air bersih kepada pelanggannya.

Dalam menjalankan aktivitasnya, PDAM dihadapkan pada dua fungsi yakni fungsi ekonomi dan fungsi sosial, dimana kedua fungsi fungsi tersebut bersifat kontradiktif. Sebagai perusahaan, PDAM Mataram dituntut untuk dapat

menghasilkan keuntungan maksimal yang tidak saja penting bagi pengembangan PDAM sendiri pada masa mendatang, namun juga penting sebagai sumbangan

terhadap Pendapatan Asli Daerah (PAD). Fungsi ekonomi ini mengharuskan PDAM untuk dapat berproduksi pada tingkat efisiensinya, sebagai perusahaan monopoli akan menetapkan harga dan kuantitas pada tingkat dimana fungsi biaya

marginal (marginal cost) berpotongan dengan fungsi pendapatan marginal (marginal revenue). Namun sebagai institusi pemerintah, PDAM harus menjalankan fungsi pelayanan publik yang mengharuskan perusahaan untuk dapat

memenuhi kebutuhan/hak masyarakat akan air bersih terlepas apakah masyarakat yang dilayani mampu membayar air pada tingkat harga efisiensinya atau tidak.

7 Program air bersih merupakan program yang masuk dalam susunan skala prioritas pemerintah Provinsi Nusa Tenggara Barat khususnya daerah Kota

Mataram, Kabupaten Lombok Barat, dan Kabupaten Lombok Utara. Kebutuhan air bersih untuk industri, pariwisata, dan rumah tangga di ketiga wilayah tersebut dipasok oleh pemerintah melalui PDAM Menang Mataram. Pemenuhan

kebutuhan air bersih masyarakat Kota Mataram, Kabupaten Lombok Barat, serta Kabupaten Lombok Utara dihadapkan pada berbagai kendala, baik dari sisi supply

maupun sisi demand. Dari sisi supply, masalah yang dihadapi berupa makin langkanya sumber air baku berupa mata air sebagai akibat makin menurunnya areal hutan sebagai daerah tangkapan air (catchment area). Sebagai

konsekuensinya perusahaan harus mencari alternatif yang sumber mata air dengan jarak yang lebih jauh, menggunakan air tanah atau mengolah air dengan kualitas

lebih rendah seperti air sungai atau air waduk. Ketiga alternatif sumber air baku tersebut membawa konsekuensi peningkatan biaya. Semakin jauh sumber air baku diperlukan infrastruktur jaringan pipa lebih besar, ektraksi air tanah memerlukan

pembangunan infrastruktur sumur dalam, dan mengolah air dengan kualitas rendah memerlukan infrastruktur water treatment plan.

Kehilangan air karena kebocoran pipa sebagai akibat dari kondisi jaringan

pipa yang sudah tua dan prilaku masyarakat yang sering melakukan penyambungan instalasi pipa sendiri, telah berkontribusi pada rendahnya efisiensi

8 Tingkat tarif yang rendah, biaya yang meningkat akibat kelangkaan sumber air baku, dan efisiensi produksi yang rendah berakibat pada rendahnya

tingkat keuntungan perusahaan. Rendahnya tingkat keuntungan perusahaan dan terbatasnya dana pembangunan yang dimiliki oleh pemerintah daerah menyebabkan dana investasi yang tersedia bagi pengembangan perusahaan

semakin sedikit.

Semakin meluasnya pembangunan ke daerah-daerah yang belum

terjangkau oleh infrastruktur juga menyebabkan PDAM belum bisa menyalurkan air ke daerah tersebut. Sampai saat ini, PDAM Menang Mataram baru mampu melayani sekitar 38 persen dari wilayah yang seharusnya dicakup (PDAM

Menang Mataram, 2011). Mengingat kualitas air sumur yang bisa dikatakan kurang baik, PDAM sangat penting bagi masyarakat dalam pemenuhan kebutuhan

air bersih.

Pada sisi permintaan permasalahan yang dihadapi adalah rendahnya jumlah rumah tangga yang dapat terlayani, dan debit air yang rendah pada level

rumah tangga terutama pada siang hari, saat dimana kebutuhan air tinggi. Cakupan layanan air PDAM Menang berbeda pada setiap daerah, namun mengalami peningkatan dari waktu ke waktu (Tabel 1). Meskipun mandat yang

diberikan kepada perusahaan adalah untuk melayani kebutuhan air bersih seluruh masyarakat, namun jumlah rumah tangga yang dapat terlayani hanya berkisar

13,79 – 57,82 persen pada tahun 2005, dan jumlahnya terus meningkat hingga pada tahun 2009 cakupan layanannya mencapai 16,7 – 72,13 persen. Secara umum cakupan layanan masyarakat Kota Mataram lebih tinggi dibandingkan

9

Tabel 1. Persentase Cakupan Pelayanan PDAM Menang Mataram

Daerah 2005 2006 2007 2008 2009

Kota Mataram 57,82 60,17 63,74 68 72,13

Kab Lombok Barat 13,79 16,43 18,12 18,31 22,39

Kab Lombok Utara - - - - 16,7

Jumlah 28,23 32,01 34,37 34,98 38,18

Sumber: Profil PDAM Menang Mataram (2011)

Sumberdaya air harus dikelola dengan efisien dan memberikan manfaat bagi kedua belah pihak yakni masyarakat dan PDAM. Untuk mencapai kedua hal

tersebut bukanlah sesuatu yang mudah, diperlukan perhitungan yang seksama dan teliti sehingga kedua fungsi PDAM diharapkan dapat berjalan seiring sehingga nantinya tidak ada pihak yang dikorbankan. Jika tarif yang ditetapkan begitu

rendah, keuntungan bagi PDAM akan rendah pula dan akan berlanjut pada rendahnya investasi sehingga perusahaan akan kesulitan untuk berkembang.

Selain itu tarif yang terlalu rendah akan memicu terjadinya pemborosan penggunaan air oleh konsumen. Namun jika tarif yang diberlakukan terlalu tinggi, daya beli masyarakat terhadap air bersih PDAM akan menurun, sementara PDAM

harus memberikan pelayanan terbaiknya bagi seluruh masyarakat. Tarif air bersih yang diberlakukan harus dapat mencapai titik impas untuk menutupi biaya

produksi dan memberikan keuntungan bagi perusahaan, namun di sisi lain tarif yang diberlakukan harus affordable dan menjangkau daya beli masyarakat.

Berdasarkan uraian diatas, maka perumusan masalah yang dapat dikaji

adalah:

1. Bagaimana pola pengelolaan dan pemanfaatan sumberdaya air oleh PDAM

Menang Mataram?

10 3. Bagaimanakah fungsi permintaan masyarakat terhadap air bersih dari

PDAM Menang Mataram?

4. Bagaimanakah penetapan tarif air PDAM yang sesuai untuk PDAM

Menang Mataram dan masyarakat?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka didapat tujuan penelitian sebagai berikut:

1. Mengidentfikasi pola pengelolaan sumberdaya air di PDAM Menang

Mataram.

2. Mengestimasi fungsi biaya produksi air bersih di PDAM Menang

Mataram.

3. Mengestimasi fungsi permintaan masyarakat terhadap air bersih dari

PDAM Menang Mataram.

4. Mengevaluasi penetapan tarif air PDAM dengan mekanisme Marginal

Cost Pricing.

1.4 Manfaat Penelitian

Sesuai dengan tujuan yang ingin dicapai, maka penelitian ini akan diharapkan dapat memberikan manfaat sebagai berikut:

1. Akademisi dan Peneliti.

Penelitian ini diharapkan sebagai sarana untuk mengaplikasikan ilmu yang

11 2. Bagi PDAM dan Pemerintah Daerah

Penelitian ini diharapkan dapat memberikan informasi dan masukan dalam

rangka penyediaan air bersih dan pengelolaan air. PDAM dapat meninjau kembali tarif yang diberlakukan agar PDAM dapat memenuhi kedua fungsinya yakni fungsi pelayanan dan menghasilkan keuntungan.

3. Bagi Masyarakat Luas

Dengan agar dapat mengetahui mekanisme PDAM Menang Mataram

dalam melakukan sistem pengelolaan air bersih sehingga dapat melakukan upaya kooperatif dalam penjagaan lingkungan serta penghematan air.

1.5 Ruang Lingkup Penelitian

Ruang lingkup penelitian di PDAM Menang Mataram dengan lebih memfokuskan dan menilai aspek pengelolaan sumberdaya air, produksi air, biaya

II. TINJAUAN PUSTAKA

2.1 Karakteristik Sumberdaya Air

Sumberdaya air merupakan salah satu barang vital yang diperlukan bagi

kehidupan manusia dan mahluk hidup lainnya. Air dianggap sebagai barang publik dimana setiap orang berhak memperoleh manfaat atas air. Akibatnya, air sering dianggap sebagai free goods sehingga untuk memperoleh air tidak perlu

membayar. Karena sifat barang publik tersebut, maka penggunaan air cenderung bersifat eksploitatif. Kuantitas dan kualitas sumberdaya air mengalami perubahan

sebagai akibat atas ketidakjelasan atas hak pengelolaan dan pemanfaatannya. Sumberdaya air menyediakan berbagai produk seperti air minum, air irigasi, pembangkit listrik tenaga air maupun wisata yang digunakan oleh pertanian,

industri dan rumah tangga.

Menurut Undang-Undang Sumberdaya Air No. 7 Tahun 2004 Pasal 1 Ayat 2, air adalah semua air yang terdapat pada, di atas, ataupun di bawah permukaan

tanah, termasuk dalam pengertian ini air permukaan, air tanah, air hujan, dan air laut yang berada di darat. Air permukaan adalah semua air yang berada di atas

permukaan tanah. Air tanah adalah air yang terdapat dalam lapisan tanah atau batuan di bawah permukaan tanah.

Menurut Sanim dalam Kusuma (2006), air sebagai sumberdaya alam dapat

berupa persediaan sekaligus sebagai aliran. Air tanah misalnya, merupakan persediaan yang biasanya memerlukan aliran dan pengisian kembali oleh air

13 penguapan air. Dikarenakan sifat air yang stokastik inilah, maka pengambilan keputusan dalam mengembangkan suberdaya air didasarkan atas distribusi

kemungkinan.

Menurut Anwar (1992) dalam Fadillah (2011), sumberdaya air memiliki karakteristik-karakteristik khusus sebagai berikut:

1. Mobilitas air. Sifat air yang merupakan zat cair istimewa memiliki ciri-ciri

mudah mengalir, menguap, meresap dan keluar melalui suatu media tertentu.

Adanya sifat-sifat tersebut menyebabkan sulitnya upaya untuk mewujudkan dan melaksanakan penegasan hak-hak (property rights) atas sumberdaya air tersebut secara eksklusif, agar dapat menjadi komoditas ekonomi yang dapat

dipertukarkan dalam sistem ekonomi pasar.

2. Skala ekonomi yang melekat. Dalam penyimpanan, pengolahan, dan

distribusi air terjadi skala ekonomi yang melekat pada komoditas air.Ada kalanya sifat yang demikian menyebabkan penawaran air bersifat monopoli alami (natural monopoly), sehingga semakin besar jumlah air yang

ditawarkan maka semakin rendah biaya per satuan yang ditanggung oleh produsen.

3. Penawaran air berubah-ubah. Sifat penawaran air berubah-ubah menurut

waktu, ruang, dan kualitasnya. Dalam keadaan kekeringan dan banjir, sumberdaya air ini dapat ditangani oleh pemerintah untuk kepentingan umum. 4. Kapasitas dan daya asimilasi dari badan air. Zat cair memiliki daya larut

14 mengarah pada komoditas yang bersifat umum dimana setiap orang dapat mengangganya sebagai tempat pembuangan sampah.

5. Penggunaannya dapat digunakan secara beruntun (sequential use).

Penggunaan secara beruntun ini terjadi ketika air mengalir dari hulu ke hilir sampai ke laut dan dengan beruntunnya penggunaan air selama perjalanan

alirannya akan mengubah kualitas dan kuantitas air sehingga sering menimbulkan eksternalitas.

6. Penggunaannya yang serba guna (multiple use). Dengan kegunannya yang

banyak tersebut maka pihak individu atau swasta dapat memanfaatkannya dan sisanya menjadi barang umum yang dapat menimbulkan eksternalitas.

7. Berbobot besar dan memakan tempat (bulky). Apabila ditambah dengan biaya

yang tinggi untuk mewujudkan hak-hak kepemilikannya, akan menyebabkan

air bersifat open access.

8. Nilai kultural yang melekat pada sumberdaya air. Sebagian besar masyarakat yang mempunyai nilai-nilai yang menganggap air sebagai barang bebas

anugerah Tuhan Yang Maha Esa yang tidak patut untuk dikomersialkan, sehingga menjadi kendala dalam alokasinya pada sistem pasar.

2.2 Konsep Ekonomi Sumberdaya Air

Sumberdaya air sebagai komoditas ekonomi pertama kali dideklarasikan pada International Conference on Water and Environment di Dublin pada tahun

1992. Menurut Perry et al. (1997), air dikategorikan sebagai barang ekonomi karena air memenuhi kriteria sebagaimana definisi ilmu ekonomi, yaitu ilmu yang mempelajari perilaku manusia terkait dengan pemenuhan kebutuhannya dengan

15 pemanfaatan. Air memenuhi kebutuhan manusia dari untuk minum, mandi dan mencuci, hingga untuk keperluan irigasi, rekreasi, hingga kebutuhan lingkungan.

Selain sebagai barang ekonomi, air juga dikategorikan sebagai barang publik (public goods). Meskipun pada banyak kasus air dapat diperlakukan sebagai barang ekonomi murni, namun peran air sebagai kebutuhan dasar semua mahluk

hidup, barang yang mempunyai manfaat ekonomi, sosial, finansial, dan lingkungan, menyebabkan sumberdaya yang penting ini dikategorikan pula

sebagai barang publik. Artinya, pengelolaan sumberdaya air harus dilakukan secara ekstra hati-hati agar dapat memenuhi kebutuhan masyarakat secara efektif dan efisien.

Tietenberg (1984) menyatakan bahwa sumberdaya dapat dikelola secara efisien asalkan sistem kepemilikan terhadap sumberdaya tersebut dibangun atas

sistem property right yang efisien pula, antara lain:

1. Universality, yang berarti bahwa semua sumberdaya dimiliki secara pribadi (private owned) dan seluruh hak-haknya diperinci dengan lengkap dan jelas.

2. Exclusivity, berarti bahwa semua keuntungan dan biaya yang dibutuhkan sebagai akibat dari kepemilikan dan pemanfaatan sumberdaya tersebut harus dimiliki hanya oleh pemilik tersebut baik secara langsung maupun tidak

langsung dalam transaksi atau penjualan ke pihak lain.

3. Tranferability, berarti seluruh hak kepemilikan dapat dipindahtangankan dari

16 Kusuma (2006) menyatakan bahwa sumberdaya air secara ekonomi tergolong ke dalam sumberdaya milik bersama. Sumberdaya semacam ini

biasanya akan menghadapi masalah eksploitasi yang melebihi daya generasinya. Adanya permasalahan yang timbul menimbulkan sulitnya menegaskan hak-hak kepemilikan sumberdaya yang bersangkutan. Nilai dari air dibedakan dari dua

elemen yaitu permintaan yang merupakan kebutuhan manusia dan keinginan membayar untuk kebutuhan tersebut serta penawaran yang merupakan biaya

untuk menyediakan sumberdaya pada kuantitas, kualitas dan lokasi tertentu (Cech, 2005).

2.3 Konsep Perusahaan Daerah Air Minum (PDAM)

Menurut Saberan (1997) dalam Kusuma (2006), Perusahaan Daerah Air Minum (PDAM) memiliki konsep yang berbeda dengan perusahaan-perusahaan

pada umumnya. PDAM memiliki dua orientasi yakni orientasi keuntungan (profit oriented) dan orientasi pelayanan (social service). Salah satu tujuan PDAM adalah turut serta dalam melaksanakan pembangunan daerah khususnya dan

pembangunan ekonomi nasional pada umumnya, dengan cara menyediakan air minum yang bersih, sehat dan memenuhi persyaratan kesehatan bagi masyarakat di suatu daerah.

Berdasarkan Keputusan Menteri Dalam Negeri Nomor : 690-069 Tahun 1992 tentang Pola Petunjuk Teknis, Perusahaan Daerah Air Minum mempunyai

tugas pokok pelayanan umum kepada masyarakat, dimana dalam menjalankan fungsinya PDAM harus mampu membiayai dirinya sendiri dan harus mengembangkan tingkat pelayanannya. Disamping itu, PDAM juga diharapkan

17 Sedangkan menurut Keputusan Menteri Dalam Negeri Nomor: 690-327 tahun 1994 tentang Pedoman dan Pemantauan Kinerja Keuangan PDAM, tujuan

pendirian PDAM adalah untuk memenuhi pelayanan dan kebutuhan akan air bersih masyarakat, serta sebagai salah satu sumber PAD (Pendapatan Asli Daerah) untuk mencapainya maka pengelolaan terhadap PDAM harus

berdasarkan prinsip-prinsip dan asas ekonomi perusahaan sehat.

2.4 Penawaran dan Permintaan Air Bersih 2.4.1 Fungsi Permintaan

Air merupakan barang penting yang sangat dibutuhkan oleh mahluk hidup, terutama manusia. Karena sifatnya sebagai barang ekonomi, air memiliki harga

tertentu yang harus dibayarkan untuk dapat mengonsumsinya. Fungsi permintaan dibentuk dari jumlah permintaan air dengan harga yang bersedia dibayarkan oleh

konsumen untuk mendapatkan air dalam jumlah tertentu.

Kebutuhan air ini akan meningkat mengikuti pertambahan jumlah penduduk, taraf hidup, dan perkembangan sektor industri. Faktor-faktor yang

mempengaruhi fungsi permintaan dalam teori ekonomi antara lain harga komoditi itu sendiri, rata-rata penghasilan rumah tangga, harga barang-barang lainnya, selera konsumen, distribusi pendapatan dan besarnya populasi atau jumlah

penduduk. Sanim dalam Fadillah (2011) menyatakan bahwa pengendalian sumberdaya air dalam menghindari adanya pencemaran dan eksploitasi air yakni

dengan memperhatikan kualitas dan kuantitas. Kualitas air merupakan salah satu aspek yang makin banyak mendapat perhatian dalam pengelolaan sumberdaya air. Hal ini disebabkan karena para konsumen air tidak hanya menginginkan jumlah

18

2.4.2 Fungsi Penawaran

Fungsi penawaran menggambarkan jumlah barang yang ditawarkan

penjual kepada konsumen dimana konsumen memiliki daya beli terhadap barang tersebut. Semakin tinggi permintaan, produsen biasanya akan menyesuaikan produksinya sehingga penawaran akan suatu barang akan turut meningkat.

Model penawaran dan permintaan digunakan untuk menentukan harga dan kuantitas yang terjual di pasar. Model ini memperkirakan bahwa dalam suatu

pasar yang kompetitif harga akan berfungsi sebagai penyeimbang antara kuantitas yang diminta oleh konsumen dan kuantitas yang ditawarkan oleh produsen, sehingga terciptalah keseimbangan ekonomi antara harga dan kuantitas. Model ini

mengakomodasi kemungkinan adanya faktor-faktor yang dapat mengubah keseimbangan yang kemudian akan ditampilkan dalam bentuk terjadinya

pergeseran dari permintaan atau penawaran (Nicholson, 1995).

2.5 Fungsi Biaya Produksi

Biaya adalah pengorbanan sumberdaya ekonomi yang dinyatakan dalam

bentuk uang yang telah atau akan terjadi untuk tujuan tertentu, biaya produksi adalah biaya yang dipakai untuk mengolah bahan baku menjadi produk jadi, pembiayaan pengolahan sumberdaya air ditetapkan berdasarkan kebutuhan nyata

pengelolaan sumberdaya air agar pelaksanaannya dilakukan secara wajar untuk menjamin keberlanjutan fungsinya. Menurut Nugroho (2002) dalam Fadillah

(2011), jenis pembiayaan pengelolaan sumberdaya air meliputi biaya sistem informasi, perencanaan, pelaksanaan kontruksi termasuk didalamnya biaya konservasi sumberdaya air, operasi, pemeliharaan, pemantauan, evaluasi dan

19 Doll dan Orazam (1984), mendefinisikan biaya produksi sebagai pengeluaran yang terjadi dalam melaksanakan proses produksi. Produk yang

dihasilkan dalam produksi air PDAM hanya satu jenis dalam suatu proses produksi, maka untuk menetapkan harga pokok air PDAM dapat dilakukan dengan metode pembagian yaitu membagi seluruh biaya produksi dengan jumlah

satuan air yang diproduksi pada periode tertentu sedangkan rumus matematikanya adalah :

��� = ��

� =

���+���

�

Keterangan : TC = Total Cost

TFC = Total Fixed Cost (biaya tetap total)

TVC = Total Variable Cost ( biaya variabel total) HPP = Harga Pokok Penjualan

Q = Jumlah air yang dijual

2.6 Penetapan Tarif PDAM

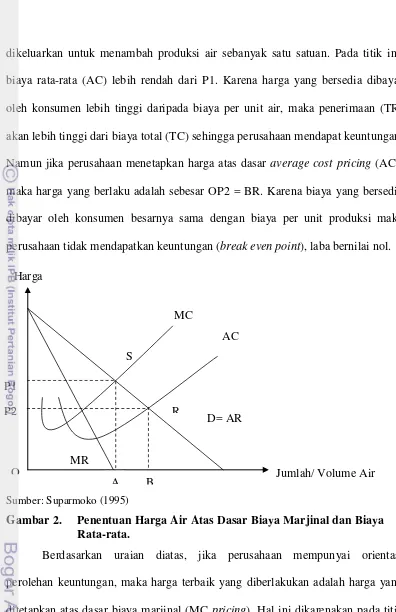

Suparmoko (1995) menyatakan bahwa ada dua cara untuk menentukan harga air, yaitu atas dasar biaya marjinal (MC) dan atas dasar biaya rata-rata (AC). Selain itu, ada dua hal yang harus dipertimbangkan yakni faktor laba atau faktor

distribusi agar lebih banyak barang atau air yang tersedia bagi masyarakat. Pada Gambar 4 dapat dilihat apabila harga ditetapkan dengan dasar marginal cost

20 R

B A

MR Harga

Jumlah/ Volume Air P1

P2

dikeluarkan untuk menambah produksi air sebanyak satu satuan. Pada titik ini, biaya rata-rata (AC) lebih rendah dari P1. Karena harga yang bersedia dibayar

oleh konsumen lebih tinggi daripada biaya per unit air, maka penerimaan (TR) akan lebih tinggi dari biaya total (TC) sehingga perusahaan mendapat keuntungan. Namun jika perusahaan menetapkan harga atas dasar average cost pricing (AC),

maka harga yang berlaku adalah sebesar OP2 = BR. Karena biaya yang bersedia dibayar oleh konsumen besarnya sama dengan biaya per unit produksi maka

perusahaan tidak mendapatkan keuntungan (break even point), laba bernilai nol.

MC

AC S

D= AR

Sumber: Suparmoko (1995)

Gambar 2. Penentuan Harga Air Atas Dasar Biaya Marjinal dan Biaya Rata-rata.

Berdasarkan uraian diatas, jika perusahaan mempunyai orientasi perolehan keuntungan, maka harga terbaik yang diberlakukan adalah harga yang ditetapkan atas dasar biaya marjinal (MC pricing). Hal ini dikarenakan pada titik

tersebut perusahaan mengalami biaya yang semakin menurun (decreasing cost) yakni pada daerah sebelah kiri OA yang artinya perusahaan mengalami keuntungan. Namun jika perusahaan mempunyai orientasi pelayanan, dengan

21 pertimbangan distribusi yang lebih banyak, maka penentuan harga terbaik adalah pada harga yang diambil atas dasar biaya rata-rata (AC pricing) yang

menyebabkan perusahaan tidak akan mendapat keuntungan, namun seluruh biaya produksi tetap terpenuhi.

2.7 Penelitian Terdahulu

Sudrajat (1997) melakukan penelitian mengenai pengelolaan air PDAM di Kotamadya Pontianak. Tujuan yang ingin dicapai adalah untuk mengetahui

kondisi biaya-biaya produksi yang mempengaruhi PDAM sebagai suatu unit usaha. Alat analisis yang digunakan untuk mencapai tujuan tersebut adalah analisis biaya variabel total (TVC), biaya variabel rata-rata (AVC) dan biaya

marjinal (MC). Selain itu, penelitian ini juga bertujuan untuk menganalisis kebijakan tarif air PDAM yang akan dianalisis menggunakan analisis permintaan

atau konsumsi air PDAM dengan menggunakan fungsi double log dan analisis keinginan membayar konsumen dengan cara menghitung keinginan dan kemampuan untuk membeli (willingness to pay). Hasil penelitian Sudrajat

menunjukkan bahwa berdasarkan karakteristik biaya, dengan semakin meningkatnya produksi perusahaan, biaya variabel rata-rata dan biaya marginal semakin menurun sehingga terjadi eksternalitas teknis pada pengelolaan air

PDAM Kotamadya Pontianak. Pada umumnya, pelanggan PDAM adalah golongan masyarakat dengan pendapatan lebih tinggi, sehingga semakin tinggi

22 yang overestimated ini menunjukan bahwa sumberdaya air PDAM sudah memiliki nilai tinggi di tangan konsumen.

Perhitungan harga pokok air menggunakan metode pembagian yaitu membagi keseluruhan biaya produksi dengan banyaknya air PDAM yang terjual. Penetapan tarif air minum didasarkan pada kemampuan membayar dan konsep

increasing block tariff. Penelitian ini mendapatkan hasil bahwa rumah tangga memiliki respon bahwa air PDAM memiliki nilai yang tinggi. Adapun hasil

pendugaan terhadap permintaan air PDAM oleh pelanggan rumah tangga dengan menggunakan analisis regresi menunjukan bahwa konsumsi air PDAM oleh golongan rumah tangga dipengaruhi oleh harga riil air PDAM, jumlah anggota

keluarga, pendapatan rumah tangga, lama berlangganan air, penilaian kualitas air PDAM, golongan pelanggan dan kepemilikan sumber lain sebagai alternatif.

Penelitian lainnya oleh Kusuma (2006) melakukan penelitian mengenai pengelolaan air dan kebijakan tarif air di Kota Madiun. Tujuan yang ingin dicapai dari penelitian tersebut adalah untuk menganalisis faktor-faktor yang

mempengaruhi kebijakan tarif dan mengestimasi variabel-variabel yang mempengaruhi fungsi biaya pengelolaan air bersih dengan menggunakan regresi linier berganda dan analisis penetapan tarif dengan marginal cost pricing dan

variasi tarif serta melihat penyesuaian tarif air dengan melihat perhitungan laba rugi dari PDAM. Hasil yang didapat menunjukkan bahwa hasil analisis model

biaya pengelolaan air PDAM Madiun dari tahun 1995-2005 menunjukkan bahwa baik biaya variabel, biaya investasi maupun jumlah produksi air berpengaruh nyata dengan arah yang positif terhadap total biaya pengelolaan air PDAM dan

23 susunan tarif yang sesuai dengan kondisi masyarakat telah mencapai kondisi full

cost recovery.

Esanawati (2009) melakukan penelitian mengenai fungsi produksi, penetapan tarif dan alokasi air minum yang efisien di PDAM Tirta Patriot, Kota Bekasi. Tujuan yang ingin dicapai adalah untuk mengidentifikasi pengelolaan air

dan memproyeksikan pengembangan kapasitas produksi PDAM Tirta Patriot sepuluh tahun yang akan datang dengan menggunakan metode pemulusan dengan

teknik eksponensial ganda yang dilakukan dengan analisis kapasitas produksi, analisis deskriptif juga melihat analisis pola pengelolaan sumberdaya air.

Hasil penelitian Esanawati menunjukkan bahwa tingkat kekeruhan air

baku berpengaruh nyata dan negatif, penggunaan tarif yang berlaku belum memenuhi besaran tarif dasar dengan mekanisme biaya pemulihan penuh sebesar

Rp. 2.239/m3kemudian proyeksi produksi air dengan model ARIMA 2,1,0, tren produksi air yang meningkat dari tahun ke tahun dengan menggunakan teknik pemulusan data eksponensial ganda menunjukkan hasil yang berfluktuatif yang

cenderung meningkat setiap tahunnya.

Fadillah (2011) melakukan penelitian mengenai analisis ekonomi pengelolaan sumberdaya air pada instalasi pengolahan air di PDAM Bekasi.

Tujuan yang ingin dicapai pada penelitian ini adalah mengidentifikasi pengelolaan sumberdaya air, biaya produksi air, faktor-faktor yang mempengaruhi produksi

air, serta harga pokok air bersih berdasarkan instalasi pengolahan air di PDAM Bekasi. Hasil yang didapat menyatakan bahwa air baku, air produksi, penggunaan bahan kimia, dan penggunaan daya listrik berpengaruh nyata terhadap fungsi

24 nyata terhadap fungsi biaya produksi air. Laju pertumbuhan marginal cost dan

average cost diketahui bernilai positif setiap tahunnya dan berbeda-beda untuk setiap cabang instalasi pengolahan air. Penetapan harga air PDAM berdasarkan

III. KERANGKA PEMIKIRAN

3.1 Komponen Biaya Produksi dan Biaya Pengelolaan Air PDAM 3.1.1 Biaya Produksi Air PDAM

Biaya produksi adalah semua pengeluaran perusahaan untuk memperoleh faktor-faktor produksi yang digunakan untuk menghasilkan produk berupa air bersih. Suparmoko (1995) menyatakan bahwa biaya produksi air bervariasi pada

tiga dimensi yaitu jumlah pelanggan, kapasitas untuk menyediakan dalam arti kapasitas yang berbeda-beda untuk melayani daerah yang berbeda-beda dan jarak

pengiriman atau penyerahan air ke tempat pemakai. Atas dasar klasifikasi tersebut, biaya produksi air dibagi ke dalam biaya kapasitas, biaya langganan dan biaya penyerahan.

Biaya kapasitas berkaitan dengan ukuran perusahaan seperti instalasi pengolahan air minum. Biaya langganan berkaitan dengan jumlah dan penyebaran para pelanggan yang meliputi biaya penagihan, biaya meteran, dan biaya

pelayanan atau perbaikan-perbaikan nama pada rekening serta biaya untuk membaca meteran dan rekening. Biaya penyerahan berkaitan dengan volume

pengiriman air sepeti biaya transport dan biaya penyaluran.

Komponen biaya produksi pengelolaan air PDAM adalah biaya pengadaan bahan baku, biaya pengolahan, biaya transmisi, biaya distribusi, biaya umum,

biaya administrasi, biaya penyusutan dan biaya amortisasi instalasi non pabrik1. Salah satu maksimisasi keuntungan produsen/perusahaan adalah dengan

minimisasi biaya produksi. Biaya eksplisit adalah pengeluaran aktual (secara akuntansi) perusahaan untuk penggunaan sumber daya dalam proses produksi.

1

26 Sedangkan biaya implisit merupakan biaya ekonomi perusahaan atas penggunaan sumber daya yang ditimbulkan karena proses produksi.

3.1.2 Biaya Pengelolaan Produksi Air PDAM

Menurut McNeill dan Tate (1991) dalam Ariestis (2004), biaya pengelolaan air PDAM terdiri atas biaya ekspansi (expansion cost), biaya tetap

(fixed cost) dan biaya variabel (average cost). Yang dimaksud dengan biaya ekspansi adalah biaya yang dikeluarkan dalam rangka pengembangan kapasitas

pelayanan PDAM kepada masyarakat pelanggan. Contoh dari biaya ekspansi adalah pengeluaran untuk sambungan baru. Biaya tetap adalah biaya-biaya yang dikeluarkan dalam pengelolaan air PDAM yang tidak berubah-ubah dalam waktu

yang pendek terlepas dari volume air yang disalurkan. Biaya-biaya yang termasuk dalam biaya tetap antara lain adalah biaya gaji pegawai yang tidak berhubungan

dengan proses produksi air, biaya penyusutan peralatan, biaya beban kantor, biaya perjalanan dinas dan lain-lain. Komponen biaya terakhir yaitu biaya variabel adalah biaya yang besarannya berubah-ubah atau bervariasi sesuai dengan jumlah

(volume) air yang disalurkan kepada pelanggan dan yang terbuang dalam waktu yang pendek. Contoh biaya variabel adalah biaya produksi air serta biaya penelitian dan pengembangan.

3.2 Penetapan Harga Air pada PDAM 3.2.1 Harga Pokok Air PDAM

Manulang (1988) dalam Ristiani (2005) menyatakan bahwa yang dimaksud dengan harga pokok adalah jumlah biaya untuk memproduksikan suatu produksi ditambah biaya lainnya sehingga barang itu berada di pasar. Unsur harga

27 1. Biaya langsung, adalah biaya yang langsung diterapkan kepada sejumlah

hasil produksi tertentu, biaya yang dikeluarkan untuk membeli bahan

mentah dan upah yang dibayar kepada tenaga kerja dalam suatu proses produksi dan merupakan biaya langsung kepada hasil produksi yang bersangkutan.

2. Biaya tidak langsung, adalah biaya yang tak langsung ditetapkan kepada sejumlah hasil produksi tertentu akan tetapi kepada suatu prestasi, dengan

perkataan lain biaya tak langsung merupakan biaya kepada prestasi tertentu dan termasuk biaya umum dan biaya penjualan.

Kusuma (2006) menyatakan yang termasuk biaya langsung dalam proses

produksi air PDAM adalah biaya sumber, biaya pengolahan, biaya transmisi, serta distribusi. Sedangkan yang termasuk dalam biaya tidak langsung adalah biaya

administrasi dan umum yang terdiri dari biaya pegawai, biaya kantor, biaya hubungan langganan, biaya litbang, biaya keuangan, biaya pemeliharaan, rupa-rupa biaya umum, penyusutan, instalasi biaya umum dan biaya bank.

Penetapan harga pokok dilakukan dengan Metode Pembagian (Dealings

Model) yakni dengan membagi total biaya keseluruhan yang dikeluarkan untuk proses produksi dengan jumlah produk yang dihasilkan. Metode ini hanya dapat

digunakan jika barang yang diproduksi hanya satu jenis barang yang homogen. Karena air merupakan barang tersebut, maka metode ini dirasa paling cocok untuk

diterapkan. Secara matematis dapat dirumuskan sebagai berikut:

28

3.2.2 Penetapan Tarif Air PDAM

Air merupakan barang ekonomi yang harus dikelola secara efisien.

Penetapan tarif penggunaan air bersih sangat mempengaruhi tingkat efisiensi pengelolaan sumberdaya air tersebut. Metode penetapan tarif air bisanya dibuat sedemikian rupa agar dapat memberikan manfaat atau penerimaan bagi pegelola

sumberdaya air yakni PDAM itu sendiri, serta dapat menjamin keberlangsungan pengelolaan dan sumberdaya itu sendiri.

3.2.2.1 Marginal Cost Pricing

Efisiensi alokasi penggunaan umumnya dapat dicapai pada suatu titik

dimana keuntungan marjinal (marginal benefit) bernilai sama dengan biaya marjinalnya (marginal cost), sehingga efisiensi ekonomi terjadi pada saat harga

air ditetapkan sama dengan biaya marjinal yang bertujuan memaksimumkan nilai manfaat sosial bersih (Net Social Benefit). Hall (1996) dalam Syaukat (2000) menyatakan bahwa marginal cost pricing memiliki dua tujuan. Pertama, sebagai

sinyal kepada konsumen mengenai biaya yang harus dikeluarkan untuk mendapatkan tambahan air. Dengan menggunakan informasi ini konsumen dapat

memilih untuk mengonsumsi sejumlah tambahan air yang hanya jika dapat memberi tambahan manfaat yang setidaknya sama besar dengan biaya marjinal untuk memproduksi air. Kedua, bagi pengelola air tujuannya adalah untuk

memberi sinyal berapa jumlah yang bersedia dibayar oleh konsumen pada tingkat harga tersebut. Berdasarkan harga yang direspon oleh konsumen, pengelola air

dapat melihat mampu tidaknya konsumen membayar biaya marjnal dalam penyediaan air.

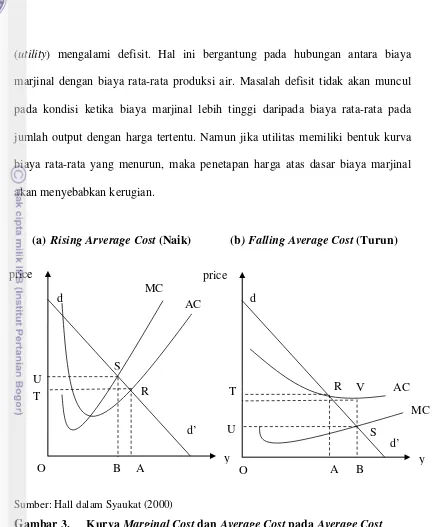

Syaukat (2000) menyatakan bahwa sebagian besar ahli ekonomi

29 S

S

(utility) mengalami defisit. Hal ini bergantung pada hubungan antara biaya marjinal dengan biaya rata-rata produksi air. Masalah defisit tidak akan muncul

pada kondisi ketika biaya marjinal lebih tinggi daripada biaya rata-rata pada jumlah output dengan harga tertentu. Namun jika utilitas memiliki bentuk kurva biaya rata-rata yang menurun, maka penetapan harga atas dasar biaya marjinal

akan menyebabkan kerugian.

(a) Rising Arverage Cost (Naik) (b) Falling Average Cost (Turun)

Sumber: Hall dalam Syaukat (2000)

Gambar 3. Kurva Marginal Cost dan Average Cost pada Average Cost Naik (Rising) dan Menurun (Falling)

Gambar 3 bagian (a) menunjukkan kondisi saat average cost mengalami kenaikan. Kurva dd’ adalah kurva permintaan agregat. Biaya marjinal dan biaya

rata-rata penawaran air ditunjukkan oleh kuva MC dan AC pada gambar. Biaya marginal (MC) seharusnya lebih kecil dari biaya rata-rata (AC) pada saat bentuk

kurvanya menurun dan lebih besar ketika bentuk kurvanya naik. Jika sebuah harga tunggal untuk air dibebankan untuk menutupi biaya, maka harga akan

30 bernilai sama dengan OT dan air yang diproduksi sebesar OA. Dalam hal ini harga sama dengan biaya satuan dan kegunaan (utility) tidak mendapat

keuntungan (keuntungan sama dengan nol atau normal profit). Bagaimanapun juga, ini bukan merupakan solusi untuk penggunaan sumberdaya yang terbaik. Pengggunaan sumberdaya yang terbaik adalah memproduksi air pada tingkat

dimana marginal cost untuk tambahan penawaran air sama dengan harga air yang ingin dibayar konsumen. Pada solusi tersebut, jumlah keluaran yang tepat adalah

sejumlah OB dengan harga marginal sebesar BS. Harga BS lebih besar daripada

average cost, sehingga ada keuntungan bagi perusahaan. Keuntungan ini terletak antara penerimaan dan biaya, sehingga memungkinkan perusahaan untuk

melakukan ekspansi di masa depan.

Masalah mengenai marginal cost pricing timbul ketika kurva marginal

benefit (dd’) memotong kurva average cost dalam selang AC yang masih menurun, seperti yang digambarkan pada Gambar 3 bagian (b). Jumlah output dan harga output yang berdasarkan biaya rata-rata adalah sebesar OA dan AR,

sementara jumlah output dan harga output yang berdasarkan biaya marjinal adalah sebesar OB dan BS. Pada kondisi ini, perusahaan akan mengalami kerugian. Kerugian yag terjadi sebesar selisih antara biaya rata-rata (AC) dan harga sebesar

U dikalikan dengan jumlah output pada kondisi efisien. Kerugian yang dialami sebesar SV dikalikan dengan OB.

3.2.2.2 Full Cost Recovery Pricing

Marginal Cost Pricing hanya fokus pada kondisi biaya marjinal yang ditunjukkan saat keuntungan marjinal dari mengkonsumsi air sama dengan biaya

31 total dan marjinal perlu diaplikasikan saat menentukan tingkat harga dan kuantitas. Penetapan harga atau tarif yang memperhatikan kondisi total adalah

dengan FCRP. Hanemann (1998) dalam Fadillah (2011) membagi metode FCRP kedalam tiga bentuk :

a) Ramsey Pricing : digunakan untuk menunjukkan sebuah kumpulan harga yang

sama yang memaksimumkan keuntungan sosial bersih.

b) Coase’s Two-part Tarif : metode ini menggunakan sebuah strategi tarif dua

bagian untuk menemukan kondisi total dimana keuntungan total seharusnya melebihi total biaya. Ketika harga air dibentuk berdasarkan tarif dua bagian, konsumen atau pelanggan harus membayar ongkos tetap atau biaya masuk

dalam bentuk sewa meteran dan bea administrasi dengan tujuan untuk menutupi biaya penggunaan air yang tidak berubah menurut jumlah penjualan.

c) Decreasing and Increasing Block Rates: Metode ini merupakan perluasan dari penetapan tarif dua bagian increasing atau decreasing block rates dibedakan hanya pada tingkat urutan harga. Increasing block rate terjadi ketika

p1<p2<p3…<pn yakni harga akan semakin meningkat dengan meningkatnya jumlah penggunaan air dan sebaliknya untuk decreasing block rate. Pemberlakuan sistem decreasing dan increasing block rate berbeda-beda

tergantung kondisi yang dimiliki daerah. Decreasing block rate biasanya digunakan pada daerah atau negara yang memiliki jumlah sumberdaya air yang

melimpah. Sistem penentuan harga yang berlaku di Indonesia adalah

increasing block tariff yaitu konsep dimana tingkat harga yang sesuai dengan peningkatan jumlah air dengan tujuan meningkatkan subsidi silang dari

32

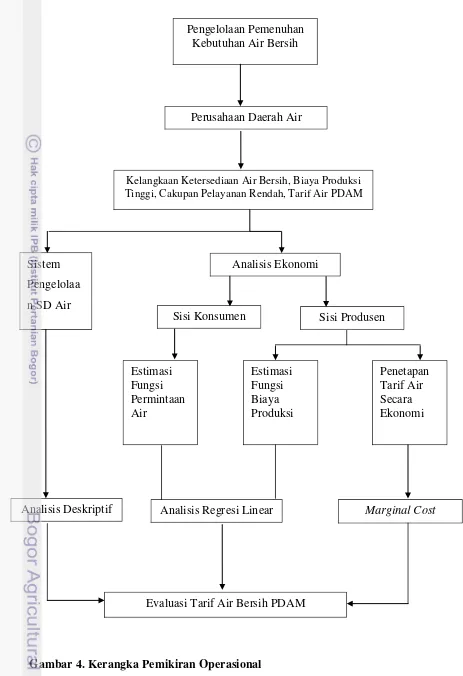

3.3 Kerangka Pemikiran Operasional

Perusahaan Daerah Air Minum (PDAM) memiliki tanggung jawab dalam

melakukan pengelolaan sumberdaya air di suatu daerah. Dalam penyelenggaraannya, PDAM berusaha mengolah air yang didapat dari sumber air tertentu menjadi air bersih yang layak untuk dikonsumsi dan kemudian

menyalurkannya kepada masyarakat. Namun kegiatan yang dilakukan oleh PDAM seringkali mengalami kendala dan permasalahan dalam pelaksanaannya.

Kendala yang dihadapi seringkali cukup rumit dan kompleks mulai dari kelembagaan, anggaran, respon masyarakat, teknologi, maupun kendala-kendala lingkungan. Salah satu masalah yang tengah dialami oleh beberapa PDAM di

Indonesia adalah masalah dana serta biaya-biaya produksi dan operasional pengelolaan air. Peningkatan ini dipicu oleh krisis ekonomi yang terjadi di

Indonesia dan berdampak besar bagi PDAM sebagai penyedia air bersih. Suatu solusi atau alternatif kebijakan yang dapat digunakan untuk mengatasi masalah ini harus ditemukan agar keberlangsungan pengelolaan air bisa tetap terjaga.

Tahap pertama penelitian ini adalah mengetahui bagaimana pengelolaan dan pemanfaatan sumberdaya air oleh PDAM Menang Mataram dengan menggunakan analisis deksriptif. Tahapan ini meliputi berbagai hal antara lain mengenai

deskripsi produksi air, bagaimana pengelolaan air baku hingga menjadi air bersih yang siap disalurkan, serta kendala-kendala yang dihadapi. Tahap kedua adalah

33 Tahap berikutnya adalah mengetahui respon terhadap air bersih dari sisi konsumen. Pada tahapan ini peneliti bertujuan untuk mengetahui faktor-faktor

yang mempengaruhi permintaan air bersih serta bagaimanakah bentuk kurva permintaan tersebut. Tahap terakhir adalah melakukan evaluasi terhadap penetapan tarif air bersih PDAM dengan mekanisme marginal cost pricing.

34

Gambar 4. Kerangka Pemikiran Operasional

Pengelolaan Pemenuhan Kebutuhan Air Bersih

Perusahaan Daerah Air

Kelangkaan Ketersediaan Air Bersih, Biaya Produksi Tinggi, Cakupan Pelayanan Rendah, Tarif Air PDAM

Sistem Pengelolaa n SD Air

Estimasi Fungsi Permintaan Air

Penetapan Tarif Air Secara Ekonomi Sisi Produsen

Sisi Konsumen

Analisis Ekonomi

Estimasi Fungsi Biaya Produksi

Evaluasi Tarif Air Bersih PDAM

IV. METODE PENELITIAN

4.1 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di tiga kabupaten yakni Kota Mataram, Kabupaten Lombok Barat dan Kabupaten Lombok Utara dengan mengambil

kasus pengelolaan sumberdaya air oleh PDAM Menang Mataram. Penentuan lokasi penelitian ini dilakukan secara sengaja (purposive) dengan pertimbangan

bahwa PDAM Menang Mataram memiliki fungsi dan peran yang strategis terhadap penyediaan air bersih di tiga kabupaten di Pulau Lombok namun wilayah cakupannya masih sangat kecil serta pengelolaan yang kurang efisien. Pemilihan

lokasi ini bertujuan untuk menganalisis sistem pengelolaan sumberdaya air PDAM Menang Mataram dalam mengolah dan memanfaatkan sumberdaya air,

mengestimasi fungsi biaya produksi, mengestimasi fungsi permintaan terhadap air serta mengevaluasi kebijakan tarif air yang sedang berlaku dengan metode

marginal cost pricing. Pengambilan data primer penelitian ini dilaksanakan pada bulan Juli-Agustus 2012.

4.2 Jenis dan Sumber Data

Data yang akan digunakan pada penelitian ini terdiri dari data primer dan

data sekunder. Data primer diperoleh dari hasil wawancara dengan responden melalui kuesioner. Data primer berupa data cross section yang meliputi data

mengenai respon dan permintaan konsumen terhadap air PDAM, data-data mengenai pengelolaan sumberdaya air di PDAM Menang Mataram dan datalainnya yang terkait dengan penelitian. Data sekunder berupa data deret waktu

36 antara lain data-data produksi air, biaya produksi, kebijakan tarif, serta data-data lainnya yang dibutuhkan di dalam penelitian ini. Data-data ini diperoleh dari

berbagai pustaka serta data yang tersedia di PDAM Menang Mataram.

4.3 Metode Pengambilan Contoh

Penentuan responden dalam penelitian ini dilakukan secara sengaja

(purposive sampling). Sampel yang dimaksud merupakan rumah tangga konsumen air PDAM yang mencakup seluruh daerah pelayanan PDAM Menang

Mataram yakni Kota Mataram, Kabupaten Lombok Barat, dan Kabupaten Lombok Utara. Sampel yang digunakan dihitung dengan rumus Slovin sebanyak 99 konsumen PDAM Menang Mataram yang mencakup konsumen rumah tangga

dan kelompok sosial melalui perhitungan berikut.

� = �

1 +��2

� = 81940

1 + 81940. (0,1)2

� = 99,8

Pengambilan data dilakukan dengan metode wawancara dengan menggunakan daftar pertanyaan (kuesioner) yang sudah dipersiapkan. Untuk lebih jelasnya dapat dilihat pada Tabel 2.

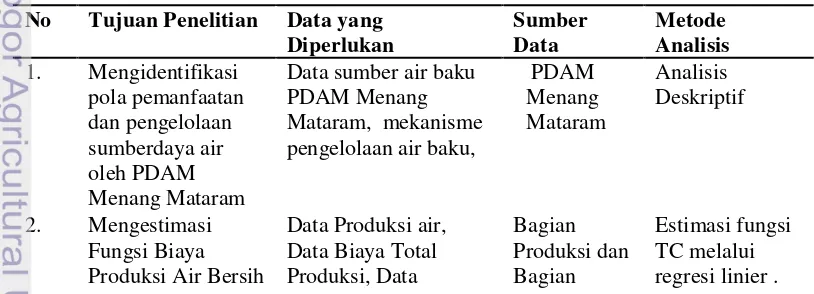

Tabel 2. Matriks Pengumpulan Data dan Metode Analisis No Tujuan Penelitian Data yang

1. Mengidentifikasi pola pemanfaatan dan pengelolaan sumberdaya air oleh PDAM Menang Mataram

Data sumber air baku PDAM Menang Mataram, mekanisme pengelolaan air baku,

37

Data Primer Analisis faktor-faktor yang pendapatan non air

Bagian

4.4 Metode Analisis Data

Pengolahan dan analisis data-data yang telah dikumpulkan dalam

penelitian ini dilakukan secara manual dan menggunakan komputer dengan program Microsoft Excell 2007 dan SPSS 16.

4.4.1 Analisis Deskriptif

Juanda (2007) menyatakan bahwa analisis data pada dasarnya digunakan dalam rangka mengungkap informasi yang relevan di dalam data dan menyajikan

hasil dalam bentuk yang lebih ringkas dan sederhana. Analisis deskriptif diperlukan dalam melakukan analisis data dengan menggunakan berbagai cara

misalnya dengan menampilkan grafik, diagram serta rekapitulasi data dalam bentuk tabel. Analisis deskriptif bersifat eksploratif berupaya menelusuri dan mengungkapkan struktur dan pola data tanpa mengaitkan secara kaku

38 Analisis deskriptif digunakan agar penelitian tidak hanya terbatas pada data statistik yang bersifat kaku, selain itu agar penelitian dapat menghasilkan

kesimpulan yang lebih menarik. Dalam penelitian ini, analisis deskriptif digunakan antara lain untuk membuat gambaran secara sistematis mengenai karakteristik pola pemanfaatan dan pengelolaan sumberdaya air oleh PDAM

Menang Mataram untuk masyarakat Kota Mataram, Kabupaten Lombok Barat dan Kabupaten Lombok Utara.

4.4.2 Fungsi Biaya Produksi Air PDAM

Analisis fungsi biaya air PDAM merupakan analisis yang menjelaskan hubungan antara jumlah biaya total produksi air dengan faktor-faktor yang

mempengaruhi pembentukan biaya produksi tersebut. Faktor-faktor yang diduga berpengaruh terhadap pembentukan biaya total produksi tersebut adalah jumlah

air yang di produksi serta biaya-biaya langsung dan tidak langsung yang harus ditanggung oleh perusahaan. Biaya langsung dan tak langsung tersebut terdiri dari biaya investasi seperti biaya instalasi sumber air dan biaya instalasi reservoir,

serta biaya operasional seperti biaya pegawai dan biaya administrasi perusahaan. Model dibangun dengan mentransformasi fungsi Cobb Douglass menjadi fungsi linear sebagai berikut:

��= �0���1

menjadi :

ln��= �0+ �1ln���+ �� dengan:

TC : Biaya total produksi air (Rp)

39 t : Bulan ke t

tanda parameter yang diharapkan adalah : �0,�1, > 0

Metode statistik yang digunakan untuk menerangkan hubungan sebab

akibat antara biaya produksi total dengan faktor-faktor yang mempengaruhi biaya produksi itu sendiri adalah regresi linear dengan metode kuadrat terkecil (ordinary

least square, OLS).

4.4.3 Fungsi Permintaan Air PDAM

Analisis fungsi permintaan merupakan analisis yang dilakukan untuk

melihat hubungan antara tingkat permintaan air PDAM dengan faktor-faktor yang mempengaruhinya pembentukan tingkat permintaan air tersebut. Faktor-faktor yang diduga berpengaruh terhadap permintaan air PDAM adalah tingkat konsumsi

air bersih per rumah tangga, harga atau tarif air yang ditetapkan, pendapatan rumah tangga, jumlah anggota keluarga serta kepemilikan sumur atau embung

(tampungan air). Model fungsi permintaan dibangun dengan pendekatan metode regresi linear dan dirumuskan sebagai berikut:

�� =�0+�1���+�2��� + �3�� + �4���+ �5��� + ��

dengan :

�� : Permintaan air per rumah tangga (M3) ��� : Jumlah anggota keluarga rumah tangga ke- i

��� : Pendapatan rumah tangga ke- i (Rp)

�� : Kepemilikan sumur/embung

��� : Lama pendidikan (tahun)

��� : Harga/tarif air PDAM yang rata-rata dibayarkan oleh rumah