PENGARUH MANFAAT DAN KEMUDAHAN E-SPT

TERHADAP PENGGUNAAN FASILITAS E-SPT OLEH

WAJIB PAJAK PRIBADI

(Studi Kasus pada KPP Pratama Kebon Jeruk Satu Jakarta Barat)

Diajukan Oleh:

NIM: 105082002706 Fajar Ramadhan

JURUSAN AKUNTANSI/PERPAJAKAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH MANFAAT DAN KEMUDAHAN E-SPT

TERHADAP PENGGUNAAN FASILITAS E-SPT OLEH

WAJIB PAJAK PRIBADI

(Studi Kasus pada KPP Pratama Kebon Jeruk Satu Jakarta Barat) Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Diajukan Oleh:

NIM: 105082002706 Fajar Ramadhan

JURUSAN AKUNTANSI/PERPAJAKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari Jum'at

Tanggal11

Bulan Desember TahunDua

Ribu

Sepuluh telahdilalcukan Ujian Sidang Skripsi atas nama Fajar Ramadhan NIM: 105082002706 dengan

judul

Skripsi "Pengaruh Manfaat dan Kemudahan E-SPT TerhadapPenggunaan Fasilitas E-SPT

Oleh

Wajib

Pajak

Pribadio'. Memperhatikanpenampilan mahasiswa tersebut selama ujian berlangsmg, maka skripsi

ini

sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomipada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

S yarif Hidayatullah J akarta.

Jakarta,

ll

Desember 2010Tim Penguji Ujian Skripsi

Penguji I

bimbing

I

Prof. Dr. Azzam Jasin., MBA

PENGARUH

MANFAAT

DAN

KEMUDAHAN

E.SPT

TERIIADAP

PENGGUNAAN

FASILITAS

E.SPT

OLEH

WAJIB

PAJAK

PRIBADI

(Studi Kasus pada KPP Pratama Kebon Jeruk Satu Jakarta Barat)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Faiar Ramadhan

NIM: 105082002706

Di Bawah Bimbingan

Pembimbing

I

i

t/

,q

**-t*/

*----'-Prof. Dr. Azzam Jasin.. MBA

JURUSAN AKUNTANSI/PERPAJAKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1431 rV2010 M

Hari

ini

Jum'at Tanggal 03 Bulan September Tahun DuaRibu

Sepuluh telah dilakukan Ujian Komprehensif atas nama Fajar RamadhanNIM:

105082002706 denganjudul

Skripsi "Pengaruh Manfaat dan Kemudahan E-SPT TerhadapPenggunaan Fasilitas E-SPT

OIeh

Wajib

Pajak

Pribadi".

Memperhatikanpenampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi

ini

sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomipada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

Jakarta, 03 September 2010

i

Tim Penguji Ujian Komprehensif

Yessi Fitri. SE. Alc. M.Si

Penguji

II

Prof. Dr. Abdul Hamid.. M.S Penguji I

nl

Saya yang bertanda tangan dibawah ini:

SURAT

PERNYATAAN

: Fajar Ramadhan

:105082002706

: Ak'.rntansi Nama Mahasiswa

NIM

Jurusan

Dengan ini menyatakan bahwa Skripsi ini adalah hasil hasil penelitian, pengolahan dan analisis saya sendiri karya atau hasil penelitian orang lain.

karya sendiri yang merupakan

serta bukan saduran dari hasil

Apabila terbukti Skripsi ini merupkan plagiat, maka skripsi ini dianggap gugur dan har-s melalcukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelamya dibatalican:

Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari

menjadi tanggung jawab saya.

Jakartq 03 November 2010

iv

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Fajar Ramdhan

2. Tempat & Tanggal Lahir : Jakarta, 25 Mei 1986

3. Alamat : Jl. AMD V No. 12 RT 006/010

Pesanggrahan, Petukangan Utara,

Jakarta Selatan, 12260.

4. Telepon : (021) 60450586

II. PENDIDIKAN

1. SDN Mangkubumi, Tasikmalaya Tahun 1992-1998

2. SMP Muhammadiyah 35, Jakarta Tahun 1998-2001

3. SMU Muhammadiyah, 18 Jakarta Tahun 2001-2004

4. S1 UIN Syarif Hidayatullah, Jakarta Tahun 2005-2010

III.LATAR BELAKANG KELUARGA

1. Ayah : Ir. Mulyana.

2. Ibu : Hartini

5. Alamat : Jl. AMD V No. 12 RT 006/010

Pesanggrahan, Petukangan Utara,

Jakarta Selatan, 12260.

vi

INFLUENCE PERCEIVED OF USEFULNESS AND EASY OF USE OF E-FILING UPON TO FACILITATE E-FILING BY PERSONAL TAXPAYERS

(Case Study on Tax Service Office of Jakarta Kebon Jeruk Satu West Jakarta)

By: Fajar Ramadhan

ABSTRACT

The purpose of this research is to analysis the influence perceived of usefulness and easy of use of e-filing upon to facilitate e-filing by personal taxpayers decision simultaneously and partially. Primary data of the research acquired from the field research with personal tax payers of tax service office of Jakarta Kebun Jeruk Satu as the research object and second data acquired this research. To analysis how independent variables influence dependent variable, this research used multiple linear regression analysis in SPSS 17,00 for Windows.

Based on multiple linear regression found that perceived of usefulness and easy of use of e-filing simultaneously has significant influence upon to facilitate e-filing by personal taxpayers. In partially easy of use variable also has significant influence upon to facilitate e-filing by personal tax payers. With R Square 94.9% that perceived of usefulness and easy of use can influence acceptance to use facilitate e-filing by personal taxpayers, While the rest 5,1% is determinate by other variables that are unknown and not included in this regression analyisis. Therefore can be concluded that perceived of usefulness and easy of use of e-filing has significant influence upon to facilitate e-filing by personal taxpayers.

vii

PENGARUH MANFAAT DAN KEMUDAHAN E-SPT TERHADAP PENGGUNAAN FASILITAS E-SPT OLEH WAJIB PAJAK PRIBADI

(Studi Kasus Pada KPP Pratama Kebon Jeruk Satu Jakarta Barat)

Oleh: Fajar Ramadhan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh secara simultan maupun parsial dari dua jenis persepsi yaitu manfaat dan kemudahan E-SPT terhadap penggunaan fasilitas E-SPT oleh wajib pajak pribadi. Pada penelitian ini digunakan data primer yang diperoleh dari riset lapangan dengan objek penelitian wajib pajak pada KPP Pratama Kebun Jeruk Satu Jakarta Barat dan data sekunder yang dapat mendukung penelitian. Untuk mengetahui pengaruh variabel bebas terhadap variabel terikat digunakan analisis regresi linier berganda pada SPSS 17 for Windows.

Berdasarkan analisis regresi linier berganda diketahui bahwa variabel manfaat dan kemudahan E-SPT secara simultan mempunyai pengaruh terhadap penggunaan fasilitas E-SPT oleh wajib pajak pribadi. Secara parsial juga variabel kemudahan mempengaruhi tingkat penggunaan fasilitas E-SPT oleh wajib pajak. Dengan R Square 94,9% menunjukan bahwa manfaat dan kemudahan dapat mempengaruhi penerimaan wajib pajak untuk menggunakan fasilitas E-SPT, sedangkan sisanya sebesar 5,1% ditentukan oleh variabel lain yang tidak diketahui dan tidak termasuk dalam analisis regresi ini. Oleh karena itu dapat disimpulkan bahwa manfaat dan kemudahan E-SPT memiliki pengaruh yang signifikan terhadap penggunaan fasilitas E-SPT oleh wajib pajak.

viii

KATA PENGANTAR

Segala puji serta syukur kehadirat Allah S.W.T yang telah memberikan

rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Pengaruh Manfaat dan Kemudahan E-SPT Terhadap

Penggunaan Fasilitas E-SPT oleh Wajib Pajak Pribadi ”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian

syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Pada kesempatan ini, penulis ingin menyampaikan ucapan

terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu

dalam penyusunan skripsi ini terutama kepada:

1. Orang Tuaku (Mulyana dan Hartini) dan kakak (Muslim Firdaus) serta

Adikku (Widi jatnika), yang telah memberikan semangat, dukungan baik

material maupun non material serta do’a yang tiada henti-hentinya kepada

penulis.

2. Bapak Prof. Dr. Azzam Jasin. Ak., MBA selaku Pembimbing Skripsi I yang

telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan

dalam penulisan skripsi ini.

3. Ibu Fitri Damayanti, SE., Ak., M.Si selaku dosen Pembimbing Skripsi II yang

telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan

dalam penulisan skripsi ini

4. Seluruh Staff Kantor Pelayanan Pajak Kebon Jeruk 1 Jakarta Barat yang telah

membantu dalam menyebarkan kuesioner.

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya

sehingga penulis mampu menyelsaikan perkuliahan ini dengan

sebaik-baiknya.

6. Dara Laksmitha Ayuningtyas, Nur Ratna Intan, Fitri Yani Jalil, Lyon Syaeful

mukminin, Ahmad Syahri dan Hadiarrohman yang telah membantu

ix Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

x

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR UJIAN KOMPREHENSIF ... iii

LEMBAR PERNYATAAN SKRIPSI ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masala ... 4

C. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 7

1. Pengertian Pajak ... 7

xi

3. Sistem Pemungutan Pajak ... 9

4. Wajib Pajak ... 10

B. Surat Pemberitahuan Secara Manual (SPT) ... 12

1. Definisi SPT ... 12

2. Fungsi SPT ... 13

3. Pengisian dan Penyampaian SPT ... 14

4. Pembetulan SPT ... 15

5. Lampiran SPT ... 16

6. Jenis SPT ... 17

7. Batas Waktu Penyampaian SPT ... 18

8. Perpanjangan Jangka Waktu Penyampaian SPT ... 18

C. Surat Pemberitahuan Secara Elektronik (E-SPT) ... 19

1. Definisi E-SPT ... 19

2. Manfaat E-SPT ... 20

3. Kemudahan E-SPT ... 21

4. Syarat-Syarat Menggunakan E-SPT ... 22

5. Tata Cara Penyampaian SPT Secara Elektronik (E-SPT) Melalui Perusahaan Penyediaan Jasa Aplikasi (ASP) ... 23

6. Kerangka Pendekatan Teoritis Technology Acceptance Model (TAM) ... 25

D. Tinjauan Penelitian Terdahulu ... 28

xii

F. Kerangka Pemikiran ... 30

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 31

B. Metode Penentuan Sampel ... 31

1. Populasi dan Sampel ... 31

2. Teknik Penelitian Sampel ... 32

C. Metode Pengumpulan Data ... 32

1. Data Primer ... 32

2. Data Sekunder ... 33

D. Metode Analisis ... 33

1. Uji Kualitas Data ... 33

a. Uji Validitas ... 33

b. Uji Realibitas ... 34

2. Uji Asunsi Klasik ... 34

a. Uji Multikolinearitas ... 34

b. Uji Heterokedasdisitas ... 35

c. Uji Normalitas Data... 35

E. Uji Hipotesis ... 36

1. Analisis Regresi Berganda ... 36

2. Koefesien Determinan(R²) ... 37

xiii

4. Uji Statistik t ... 38

F. Definisi Operasional Variabel dan Pengukurannya ... 38

1. Manfaat e-SPT ... 39

2. Kemudahaan e-SPT ... 39

3. Penggunaan Fasilitas e-SPT oleh Wajib Pajak ... 40

BAB IV PENEMUAN DAN PEMBAHASAN A.Sekilas Gambaran Umum Objek Penelitian ... 42

1. Deskripsi KPP Pratama ... 42

a. Sejarah dan Perkembangan KPP Pratama Kebon Jeruk Satu 42 b. Tugas dan Tanggung Jawab KPP Pratama Kebon Jeruk Satu 44 2. Uraian Tugas/Jabatan Unit Organisasi ... 44

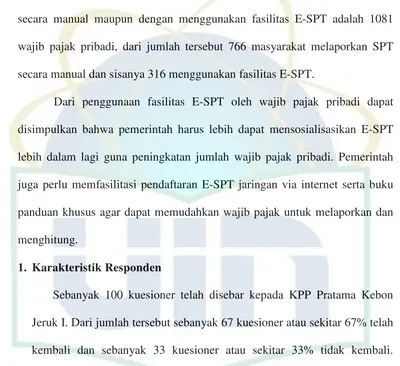

B.Perbandingan Pelaporan E-SPT dan SPT ... 47

1. Karakteristik Responden ... 48

2. Profil Responden ... 49

C.Penemuan Penelitian ... 50

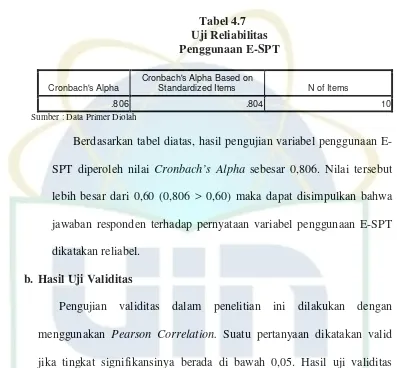

1. Hasil Uji Kualitas Data ... 50

c. Hasil Uji Realibilitas ... 50

d. Hasil Uji Validitas ... 51

2. Hasil Uji Asumsi Klasik ... 53

a. Hasil Uji Multikolinearitas ... 53

xiv

c. Hasil Uji Normalitas ... 55

3. Hasil Uji Hipotesis ... 56

a. Hasil Uji Regresi Berganda ... 56

b. Hasil Uji Koefisien Determinasi ... 57

c. Hasil Uji Statistik F ... 58

d. Hasil Uji Statistik t ... 59

BAB V PENUTUP A.Kesimpulan ... 61

B.Implikasi ... 61

C.Saran ... 62

DAFTAR PUSTAKA ... 64

LAMPIRAN ... 66

xv

DAFTAR TABEL

No. Tabel Keterangan Halaman

Tabel 3.1 Penelitian Terdahulu ... 28

Tabel 4.1 Operasional Variabel... 41

Tabel 4.2 Perbandingan Pelaporan E-SPT dan SPT ... 47

Tabel 4.3 Distribusi Kuesioner Penelitian ... 48

Tabel 4.4 Data Statistik Responden ... 49

Tabel 4.5 Uji Realibilitas Manfaat E-SPT ... 50

Tabel 4.6 Uji Realibilitas Kemudahan E-SPT ... 50

Tabel 4.7 Uji Realibilitas Penggunaan E-SPT ... 51

Tabel 4.8 Uji Validitas Manfaat E-SPT ... 52

Tabel 4.9 Uji Validitas Kemudahan E-SPT ... 52

Tabel 4.10 Uji Validitas Penggunaan E-SPT ... 52

Tabel 4.11 Uji Multikolinioeritas ... 53

Tabel 4.12 Uji Koefisien Regresi ... 56

Tabel 4.13 Uji Koefisien Determinasi ... 57

Tabel 4.14 Uji Statistik F ... 58

xvi

DAFTAR GAMBAR

[image:18.612.114.512.139.575.2]No. Gambar Keterangan Halaman

Gambar 2.1 Pengaruh Manfaat dan Kemudahan E-SPT

Terhadap Penggunaan Fasilitas E-SPT oleh

Wajib Pajak Pribadi... 30

Gambar 4.2 Scatterplot ... 54

Gambar 4.3 Normal Plot ... 55

xvii

DAFTAR LAMPIRAN

No. Lampiran Keterangan Halaman

Lampiran I Kuesioner untuk Wajib Pajak ... 66

Lampiran II Hasil Olahan Identitas Responden ... 70

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Di era teknologi modern ini, di mana manusia menginginkan segala

sesuatu serba mudah dan instan, direktorat jenderal pajak dengan cerdas

menangkap keinginan wajib pajak dengan menciptakan inovasi baru dalam

pelaporan penghitungan pajak melalui teknologi internet. Dalam rangka

meningkatkan pelayanan kepada wajib pajak dan atau pengusaha kena pajak

untuk mendaftarkan diri dan atau melaporkan kegiatan usahanya melalui

internet yang terhubung langsung secara on-line dengan direktorat jenderal

pajak.

Dalam hal pelaporan surat pemberitahuan (SPT), secara umum yang

selama ini dilakukan adalah dengan menyampaikan langsung ke kantor

pelayanan pajak (KPP), atau dikirim melalui pos tercatat. Namun sesuai pasal

6 ayat (2) Undang-Undang Ketentuan Umum Tata Cara Perpajakan (UU

KUP) menyatakan bahwa SPT dapat disampaikan dengan cara lain. Terkait

dengan peraturan Direktorat jenderal Pajak (DJP) No. KEP-47/PJ/2008 dan

KEP-06/PJ/2009, telah ditetapkan cara lain tersebut, yakni secara elektronik,

yang kini dikenal dengan elektronik surat pemberitahuan (E-SPT).

Berbeda dengan surat pemberitahuan secara manual, dengan E-SPT

akan menjadi lebih mudah dan cepat. Penyampaian surat pemberitahuan

2 Standar waktu yang digunakan untuk menentukan saat diterimanya surat

pemberitahuan secara elektronik adalah waktu Indonesia bagian barat. Surat

pemberitahuan secara elektronik pada akhir batas waktu penyampaian surat

pemberitahuan yang jatuh pada hari libur, dianggap disampaikan tepat waktu.

Surat pemberitahuan dianggap telah diterima dan tanggal penerimaan secara

elektronik, sepanjang wajib pajak telah memenuhi kewajiban menyampaikan

induk SPT yang memuat tanda tangan basah (bila ada).

Saat ini perpajakan memainkan peranan penting dalam pelayanan

publik, subsidi, pembangunan, dan proyek-proyek pemerintah. Sudah saatnya

pajak meningkat sesuai dengan potensinya, tidak parsial, dan menyeluruh.

Artinya, penerimaan pajak yang tinggi harus dilihat sebagai akumulasi

kumulatif dari berbagai faktor sehingga bila salah satu faktor tidak maksimal,

harus diimbangi dengan kemampuan faktor lain yang meningkat. Dengan

begitu, keseimbangan yang harmoni sebagai pemicu penerimaan pajak dapat

berjalan.

Sebagaimana kita ketahui pajak merupakan konstribusi wajib rakyat

kepada negara digunakan untuk membiayai kegiatan pembangunan yang

dilaksanakan hingga saat ini membutuhkan dana yang tidak sedikit. Dana

tersebut dikumpulkan dari kekayaan alam maupun iuran dari masyaratkat

berupa pajak.

Mekanisme perpajakan yang dianut di Indonesia saat ini untuk

berbagai jenis pajak didasarkan pada self assessment system yang telah

3 menetapkan sendiri berapa besarnya utang pajaknya, menyetorkannya ke Kas

Negara dan mempertanggungjawabkan penghitungan, penetapan, dan

pembayaran pajak tersebut kepada otoritas perpajakan yang disebut dengan

istilah Fiskus.

Penelitian sebelumnya oleh Indri Lestari (2009) di KPP Bandung

dengan variabel penerapan sistem E-SPT dan kualitas informas pajak.

Hasilnya pelaksanaan E-SPT PPN berpengaruh baik dalam meningkatkan

kepatuhan oleh PKP.

Penelitian selanjutnya oleh Anna Che dan Ng Lee Bee (2010) di

Malaysia dengan variabel Perceived Usefulness, Perceived Ease of Use and

Perceived of Risk. Hasilnya Improving aspect of the e-filing system that would

enhace taxpayers of the system are essential to increase adoption of the

e-filing system.

Penelitian lain oleh Nora Dwi (2006) di KPP BUMN dengan variabel

Manfaat aplikasi, kemudahan aplikasi dan keinginan wajib pajak

memanfaatkan fasilitas e-Government. Hasilnya manfaat dan kemudahan

aplikasi mempengaruhi keinginan wajib pajak memanfaatkan e-Government .

Berdasarkan penelitian-penelitian sebelumnya, maka untuk penelitian

kali ini penulis ingin mengetahui pengaruh manfaat dan kemudahan E-SPT

terhadapa penggunaan fasilitas E-SPT oleh wajib pajak, apakah ada pengaruh

manfaat dan kemudahan atau tidak. Perbedaan penelitian ini dengan penelitian

4 1. Penelitian ini dilakukan di KPP Pratama Kebon Jeruk Satu Jakarta

Barat, sedangkan penelitian sebelumnya dilakukan di kabupaten

Bandung.

2. Adanya perubahan Variabel, yaitu manfaat dan kemudahan,

sedangkan penelitian sebelumnya tentang kepatuhan, penerapan

dan kualitas pelayanan E-SPT.

3. Penelitian ini dilakukan pada tahun 2010, sedangkan penelitian

sebelumnya pada tahun 2009.

Berdasarkan pertimbangan atas penelitian-penelitian sebelumnya,

maka penulis mencoba untuk meneliti lebih lanjut tentang E-SPT

dengan memilih judul “Pengaruh Manfaat dan Kemudahan E-SPT

Terhadap Penggunaan Fasilitas E-SPT oleh Wajib Pajak Pribadi”.

B. Rumusan Masalah Penelitian

Masalah yang diteliti selanjutnya dapat dirumuskan sebagai berikut:

1. Apakah manfaat E-SPT memberikan pengaruh yang signifikan terhadap

penggunaan fasilitas E-SPT oleh wajib pajak pribadi?

2. Apakah kemudahan E-SPT memberikan pengaruh yang signifikan

terhadap penggunaan fasilitas E-SPToleh wajib pajak pribadi?

3. Apakah manfaat dan kemudahan E-SPTsecara bersama-sama memberikan

pengaruh yang signifikan terhadap penggunaan fasilitas E-SPToleh wajib

5

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

a. Untuk menganalisis seberapa besar pengaruh manfaat yang diperoleh

dari E-SPT terhadap penggunaan fasilitas E-SPT oleh wajib pajak

pribadi.

b. Untuk menganalisis seberapa besar pengaruh kemudahan yang

diperoleh dari E-SPT terhadap penggunaan fasilitas E-SPToleh wajib

pajak pribadi.

c. Untuk menganalisis seberapa besar pengaruh manfaat dan kemudahan

secara bersama-sama yang diperoleh dari E-SPT terhadap

penggunaan fasilitas E-SPT oleh wajib pajak pribadi.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi semua

pihak, diantaranya Kantor Pelayanan Pajak (KPP), pihak lain serta penulis

sendiri yang dapat diuraikan sebagai berikut:

a. Bagi Kantor Pelayanan Pajak (KPP)

Penelitian diharapkan dapat meningkatkan kualitas pelayanan kepada

wajib pajak melalui penerapan E-SPT, dan dapat memberikan

kontribusi kepada Direktorat Jenderal Pajak sebagai bahan

pertimbangan dalam praktek sistem informasi dalam mengembangkan

6 b. Pihak Lain (umum)

Diharapakan dapat meningkatkan kesadaran masyarakat dalam

memenuhi kewajiban perpajakan dan bagi peneliti selanjutnya

diharapkan sebagai bahan dan informasi terhadap masalah dan tempat

yang sama dengan kajian yang lebih mendalam untuk meningkatkan

penerimaan pajak.

c. Penulis

Untuk mengetahui apakah adanya hubungan penting pengaruh

manfaat dan kemudahan aplikasi E-SPT terhadap penggunaan

7

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Pajak

Banyak para ahli dalam bidang perpajakan yang memberikan

pengertian dan definisi yang berbeda-beda mengenai pajak, namun

demikian definisi tersebut mempunyai inti atau tujuan yang sama.

Beberapa kutipan definisi yang telah dikemukakan oleh para ahli antara

lain:

Menurut Adriani dalam Lubis (2007) berpendapat:

“Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya untuk membiayai pengeluaran-pengeleluaran umum berhubungan dengan tugas Negara untuk menyelenggarakan pemerintahan”.

Menurut Rochmat Soemitro dalam Burton dan Ilyas (2008)

berpendapat:

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi), yang langsung dapat ditujukkan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut UU No. 28 tahun 2007 (www.Pajak.go.id) adalah:

8 Dari pengertian-pengertian diatas dapat disimpulkan bahwa

ciri-ciri yang melekat pada pengertian pajak, adalah:

a. Kontribusi dari rakyat kepada Negara.

b. Sifatnya dapat dipaksakan berdasarkan Undang-Undang, artinya pajak

dipungut dengan kekuatan Undang-Undang dan aturan

pelaksanaannya.

c. Tidak ada kontraprestasi (imbalan) yang langsung dapat dirasakan oleh

pembayar pajak.

d. Pemungutan pajak dilakukan oleh Negara baik oleh pemerintah pusat

maupun daerah.

e. Pajak digunakan untuk membayar pengeluaran-pengeluaran

pemerintah (rutin dan pembangunan) bagi kepentingan masyarakat

umum.

2. Fungsi Pajak

Menurut Mardiasmo (2008) fungsi pajak dalam masyarakat suatu

Negara terbagi dalam 2 (dua) fungsi, yaitu:

a. Fungsi budgetair (sumber dana bagi pemerintah) fungsi ini bertujuan

untuk memasukan penerimaan uang untuk kas Negara

sebanyak-banyaknya antara lain mengisi anggaran pendapatan dan belanja

Negara (APBN) sesuai dengan target penerimaan pajak yang telah

ditetapkan, sehingga posisi anggaran pendapatan dan pengeluaran

9 b. Fungsi regulerend (mengatur) fungsi pajak yang secara tidak

langsung dapat mengatur dan menggerakan perkembangan sarana

perekonomian nasional yang produktif. Adanya pertumbuhan

perekonomian yang demikian maka akan dapat menumbuhkan objek

pajak dan subjek pajak yang baru yang lebih banyak lagi, sehingga

basis pajak lebih meningkat lagi.

3. Sistem Pemungutan Pajak

Menurut Mardiasmo (2008) pada dasarnya terdapat 3 (tiga) sistem

pemungutan pajak yang berlaku, yaitu:

a. Official assessment system adalah sistem pemungutan pajak dimana

jumlah pajak yang harus dilunasi atau terutang oleh wajib pajak

dihitung dan ditetapkan oleh fiskus (aparat pajak).

Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang terletak

pada fiskus.

2) Wajib pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak

(SKP) oleh pihak fiskus.

b. Self assessment system adalah sistem pemungutan pajak dan wajib

pajak harus menghitung, menyetor, dan melaporkan jumlah pajak yang

10 Ciri-cirinya:

1) Wewenang untuk menentukan besarnya pajak terutang terletak

pada wajib pajak sendiri.

2) Wajib pajak aktif mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terhutang.

3) Fiskus tidak ikut campur dan hanya mengawasi.

c. Withholding system adalah sistem pemungutan pajak yang mana besar

pajak terutangnya dihitung dan dipotong oleh pihak ke 3 (tiga). Pihak

ke 3 (tiga) yang dimaksud disini antara lain pemberi kerja,

bendaharawan pemerintah.

4. Wajib Pajak

UU No. 28 tahun 2007 pasal 1 (www.pajak.go.id) menyebutkan,

definisi wajib pajak adalah orang pribadi atau badan, yang meliputi

pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai

hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

Wajib pajak tersebut wajib mendaftarkan diri untuk memperoleh

nomor pokok wajib pajak (NPWP) ke KPP yang wilayah kerjanya

meliputi tempat tinggal atau kedudukan wajib pajak. Untuk menjamin dan

memberikan kepastian hukum kepada wajib pajak dalam melaksanakan

kewajibannya, undang-undang juga mengatur dengan tegas hak-hak wajib

pajak dalam satu hukum pajak formal secara tegas. Dalam bukunya Siti

11 a. Kewajiban wajib pajak

1) Mendaftarkan diri untuk memperoleh NPWP

2) Menghitung dan membayar sendiri pajak dengan benar

3) Mengambil sendiri SPT, mengisinya dengan benar dan

memasukannya sendiri ke KPP dan dalam batas waktu yang telah

ditetapkan

4) Menyelenggarakan pembukuan atau pencatatan

5) Jika diperiksa, wajib:

a) Memperlihatkan dan atau meminjamkan buku atau catatan,

dokumen yang menjadi dasarnya dan dokumen lain yang

berhubungan dengan penghasilan yang diperoleh, kegiatan

usaha, pekerjaan bebas wajib pajak atau objek yang terhutang

pajak.

b) Memberikan kesempatan untuk memasuki tempat atau

ruangan guna memperlancar pemeriksaan

c) Memberikan keterangan yang diperlukan

b. Hak wajib pajak

1) Mengajukan surat keberatan dan banding

2) Menerima tanda bukti pembetulan, dan mengajukan permohonan

penundaan pemasukan SPT

3) Meminta pengembalian kelebihan pembayaran pajak.

4) Mengajukan permohonan penghapusan dan pengurangan sanksi

12 5) Memberi kuasa kepada orang lain untuk melaksanakan kewajiban

perpajakan.

B. Surat Pemberitahuan Secara manual (SPT)

1. Definisi SPT

Dalam melaksanakan administrasi perpajakannya seorang wajib

pajak memiliki Surat Pemberitahuan (SPT) pajak untuk dapat menghitung

dan melaporkan pajak yang harus dibayar oleh wajib pajak bersangkutan.

Menurut Waluyo (2010) menyatakan bahwa, SPT adalah surat yang oleh

Wajib Pajak digunakan untuk melaporkan penghitungan dan pembayaran

pajak yang terutang menurut ketentuan peraturan perundang-undangan

perpajakan. Sedangkan menurut Mardiasmo (2008) SPT adalah surat yang

oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau

pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta

dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

Berdasarkan pengertian diatas, maka penulis menyimpulkan bahwa

SPT merupakan surat yang digunakan Wajib Pajak untuk melaporkan

perpajakannya sesuai dengan perhitungan yang telah ditentukan

berdasarkan peraturan perundang-undangan yang berlaku.

2. Fungsi SPT

Adapun fungsi SPT dapat dilihat dari Wajib Pajak, Pengusaha

13 a. Fungsi SPT bagi Wajib Pajak Penghasilan

1) Sebagai sarana melapor dan mempertanggungjawabkan

perhitungan pajak yang sebenarnya terutang.

2) Melaporkan pembayaran atau pelunasan pajak yang telah

dilaksanakan sendiri dan atau melalui pemotongan dan

pemungutan pihak lain dalam satu tahun pajak atau bagian tahun

pajak.

3) Melaporkan pembayaran dari pemotong atau pemungut tentang

pemotongan atau pemungutan pajak orang pribadi atau badan lain

dari satu Masa Pajak sesuai dengan peraturan perundang-undangan

perpajakan yang berlaku.

b. Fungsi SPT bagi Pengusaha Kena Pajak (PKP)

1) Sarana melapor dan mempertanggungjawabkan perhitungan jumlah

Pajak Pertambahan Nilai dan Pajak Penjualan atas barang Mewah

yang sebenarnya terutang.

2) Melaporkan pengkreditan Pajak Masukan terhadap Pajak keluaran.

3) Melaporkan pembayaran atau pelunasan pajak yang telah

dilaksanakan dan atau melalui pihak lain dalam satu Masa Pajak,

sesuai dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku.

14 Fungsi SPT ini adalah sarana melapor dan

mempertanggungjawabkan pajak yang dipotong atau dipungut dan

disetor.

3. Pengisian dan Penyampaian SPT

Cara penyampaian SPT Masa maupun SPT Tahunan yaitu Wajib

Pajak harus mengambil sendiri formulir SPT ke KPP setempat dengan

menunjukkan NPWP dan mengisi formulir SPT dengan benar, jelas dan

lengkap serta menandatangani sesuai dengan petunjuk yang diberikan.

Pengisian formulir SPT yang tidak benar yang mengakibatkan pajak yang

terutang kurang bayar, akan dikenakan sanksi perpajakan.

SPT yang telah diisi diserahkan kembali ke KPP yang

bersangkutan dalam batas waktu yang diterapkan dan meminta bukti

penerimaan SPT. Apabila SPT dikirim melalui PT. Pos Indonesia

(POSINDO) harus dilakukan secara tercatat, dan tanda bukti serta tanggal

pengiriman dianggap sebagai tanda bukti dan tanggal penerimaan.

Khusus lampiran SPT Masa Pajak Pertambahan Nilai dapat

disampaikan melalui media elektronik yaitu sebagai sarana penyimpanan

dana yang digunakan untuk memindahkan data dari suatu komputer ke

komputer lainnya secara elektronik, antara lain disket dan catridge. Oleh

karena itu, Pengusaha Kena Pajak administrasi pembukuannya dilakukan

dengan komputer dalam suatu system basis data (data base system)

15

4. Pembetulan SPT

Apabila dalam pengisian SPT ternyata terdapat kesalahan, maka

Wajib Pajak atas kemauan sendiri dengan menyampaikan pernyataan

tertulis dalam jangka waktu 2 (dua) tahun sesudah saat terutang pajak atau

berakhirnya Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak, dengan

syarat:

a. Direktorat Jenderal Pajak (DJP) belum melakukan tindakan

pemeriksaan. Pembetulan SPT tersebut berakibat utang pajak menjadi

lebih besar, maka dikenakan sanksi administrasi berupa bunga sebesar

2% sebulan atas jumlah pajak yang kurang dibayar, dihitung sejak saat

penyampaian SPT berakhir sampai dengan tanggal pembayaran karena

pembentulan SPT.

b. Direktorat jenderal pajak (DJP) telah melakukan tindakan

pemeriksaan, tetapi belum dilakukan tindakan penyidikan.

Selanjutnya, Wajib Pajak dengan kemauan sendiri mengungkapkan

ketidakbenaran perbuatan dengan disertai pelunasannya kekurangan

pembayaran jumlah pajak yang sebenarnya terutang beserta sanksi

administrasi berupa denda sebesar dua kali jumlah pajak yang kurang

bayar.

Sekalian jangka waktu pembetulan SPT telah berakhir, dengan

syarat DJP belum menerbitkan Surat Ketetapan Pajak (SKP), Wajib Pajak

16 tersendiri tentang ketidakbenaran pengisian SPT atas pengungkapan Wajib

Pajak berakibat:

1) Pajak yang masih harus dibayar menjadi lebih besar

2) Rugi berdasarkan ketentuan perpajakan menjadi lebih kecil

3) Jumlah harta menjadi lebih besar

4) Jumlah modal menjadi lebih besar

Pajak kurang bayar yang timbul sebagai akibat pengungkapan

ketidak benaran pengisian SPT tersebut, beserta sangsi administrasi berupa

kenaikan sebesar 50% (lima puluh persen) dari pajak yang kurang bayar,

harus dilunasi sebelum laporan disampaikan.

5. Lampiran SPT

Hal yang perlu dilampirkan Wajib Pajak dalam SPT adalah sebagai

berikut:

a. Bagi Wajib Pajak yang melakukan pembukuan, SPTnya harus

dilampiri atau dilengkapi dengan Laporan Keuangan berupa neraca

dan laporan laba rugi serta keterangan-keterangan lain yang diperlukan

untuk menghitung besarnya Pengasilan Kena Pajak.

b. Bagi Wajib Pajak perhitungan norma perhitungan, dalam SPT-nya

harus dilampiri atau dilengkapi peredaran yang terjadi dalam tahun

pajak yang bersangkutan.

6. Jenis SPT

17 a. SPT Masa adalah surat yang oleh Wajib Pajak digunakan untuk

melaporkan perhitungan dan atau pembayaran pajak yang terutang

dalam suatu Masa pajak.

b. SPT Tahunan adalah surat yang oleh Wajib Pajak digunakan untuk

melaporkan perhitungan dan pembayaran pajak yang terutang dalam

suatu Tahun pajak.

SPT meliputi:

1) SPT Tahunan Pajak Penghasilan;

2) SPT Masa yang terdiri dari:

a) SPT Masa Pajak Penghasilan;

b) SPT Masa Pajak Pertambahan Nilai;

c) SPT Masa Pajak Pertambahan Nilai bagi Pemungut Pajak

Penghasilan.

SPT dapat berbentuk:

1) Formulir kertas (hardcopy), atau

2) Elektronik surat pemberitahuan (E-SPT)

7. Batas Waktu Penyampaian SPT

Sesuai Pasal 3 Ayat (3) Undang-Undang Nomor 16 Tahun 2000

tentang Ketentuan Umun dan Tatacara Perpajakan, bahwa batas waktu

penyampaian SPT sebagai berikut:

a. Untuk SPT Masa, paling lambat 20 (dua puluh) hari setelah akhir masa

18 b. Untuk SPT Tahunan Pajak Penghasilan Wajib Pajak orang pribadi,

paling lambat 3 (tiga) bulan setelah akhir tahun pajak.

c. Untuk SPT Tahunan Pajak Penghasilan Wajib Pajak badan, paling

lambat 4 (empat) bulan setelah akhir Tahun pajak.

8. Perpanjangan Jangka Waktu penyampaian SPT

Wajib Pajak dapat memperpanjang jangka waktu penyampaian

SPT Tahunan sebagaimana dimaksud untuk paling lama 2 (dua) bulan

sejak batas waktu penyampaian SPT Tahunan dengan cara menyampaikan

pemberitahuan perpanjangan SPT Tahunan.

Pemberitahuan perpanjangan SPT Tahunan dibuat secara tertulis

dan disampaikan ke Kantor Pelayanan Pajak, sebelum batas waktu

penyampaian SPT Tahunan berakhir, dengan dilampiri:

a. Perhitungan sementara pajak terutang dalam 1 (satu) Tahun Pajak yang

batas waktu penyampaiannya diperpanjang

b. Laporan keuangan sementara

c. Surat Setoran Pajak (SSP) sebagai bukti pelunasan kekurangan

pembayaran pajak yang terutang.

Pemberitahuan perpanjangan SPT Tahunan wajib ditandatangani

oleh Wajib Pajak atau kuasa Wajib Pajak. Dalam hal pemberitahuan

perpanjangan SPT Tahunan yang ditandatangani oleh kuasa Wajib Pajak,

pemberitahuan perpanjangan SPT Tahunana harus dilampiri dengan Surat

Kuasa Khusus. Pemberitahuan perpanjangan SPT Tahunan dapat

19 a. Secara langsung

b. Melalui pos dengan bukti penerimaan surat

c. Dengan cara lain, yang meliputi:

1) Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti

pengiriman surat

2) e-Filling melalui Aplication service provider atau penyedia jasa

aplikasi (ASP)

Pemberitahuan perpanjangan SPT Tahunan yang tidak memenuhi

ketentuan sebagaimana dianggap bukan merupakan pemberitahuan

perpajangan SPT Tahunan.

C. Surat Pemberitahuan Secara Elektronik (E-SPT)

1. Definisi E-SPT

Guna mendukung berjalannya modernisasi pajak, terus

dikembangkan pemanfaatannya dan penerapan E-SPT dimaksudkan agar

semua proses kerja dan pelayanan berjalan dengan baik, lancar, cepat dan

akurat. Menurut Pandiangan (2008) E-SPT adalah penyampaian SPT

dalam bentuk digital ke KPP secara elektronik atau dengan media

komputer.

Berdasarkan pengertian diatas, maka penulis menyimpulkan bahwa

E-SPT adalah suatu program yang dapat digunakan oleh wajib pajak untuk

20

2. Manfaat E-SPT

Dengan adanya modernisasi pajak dan E-SPT sebagai salah

satunya, maka E-SPT sebagai program aplikasi yang berguna untuk

mempermudah Wajib Pajak dalam perpajakannya memiliki beberapa

manfaat. Manfaat E-SPT adalah:

a. Penyampaian SPT dapat dilakukan secara cepat melalui jaringan

internet.

b. Penghitungan dilakukan secara cepat dan tepat karena menggunakan

sistem komputer.

c. Data yang disampaikan Wajib Pajak selalu lengkap, dimana tidak

adanya formulir lampiran yang terlewatkan, karena penomoran

formulir yang pre-numbered dengan menggunakan sistem komputer.

d. Penggunaan kertas lebih efisien karena hanya mencetak SPT induk.

e. Wajib Pajak secara cepat, tepat, dan efisien dapat menyelesaikan

kewajiban pelaporan SPT-nya.

f. Tidak diperlukan proses perekaman SPT berserta lampiranya di KPP

karena wajib pajak telah menyampaikan datanya secara elekronik.

g. Tidak perlu antri karena dilakukan melalui internet.

h. Menghemat Biaya.

Berdasarkan penjelasan-penjelasan diatas bahwa dengan adanya

E-SPT penyampaian dan perhitungan E-SPT dapat dilakukan dengan cepat

karena dengan media internet, dan data yang disampaikan Wajib Pajak

21

3. Kemudahan E-SPT

Selain manfaat E-SPT juga memiliki beberapa kemudahan.

Kemudahan E-SPT adalah:

a. Aplikasi E-SPT mudah dipelajari.

b. Ada sistem perbaikan kesalahan hitung.

c. Cukup akses melalui website (Misalkan, Laporpajak.com).

d. Memiliki panduan pelaporan.

e. Bisa dilakukan dimana saja selama ada jaringan internet.

f. Tidak ada batas waktu karena dapat dilakukan 7x24 jam.

Berdasarkan penjelasan-penjelasan diatas bahwa dengan adanya

E-SPT penyampaian dan perhitungan E-SPT dapat dilakukan kapan dan

dimana saja selama ada jaringan internet.

4. Syarat-Syarat Menggunakan E-SPT

Untuk dapat menggunakan fasilitas E-SPT pelanggan harus dapat

memenuhi syarat-syarat sebagai berikut sesuai dengan surat keputusan

Direktur Jendral Pajak nomor: KEP-47/PJ./2008 tanggal 16 Desember

2008 adalah sebagai berikut:

a. Sudah terdaftar sebagai wajib pajak atau sudah memiliki NPWP

(Nomor Pokok Wajib Pajak).

b. Memiliki Personal Computer (PC) yang memadai dan terkoneksi

internet.

c. Dalam PC tersebut telah terinstal/menggunakan Internet Explorer (IE)

22 Syarat-syarat WP dapat menikmati layanan E-SPT atau pengiriman

data/penyampaian SPT secara elektronik adalah sebagai berikut:

a. Memiliki Elekttronik Filing Identification Number (eFIN) yang

diperoleh dari KPP.

b. Memiliki aplikasi SPT dan submission data ke ASP.

c. Digital certificate (DC) yang didapatkan setelah melakukan registrasi

E-SPT.

d. Tanda tangan elektronik atau tanda tangan digital adalah suatu

informasi elektronik yg di generate oleh sistem DJP

Perusahaan penyedia jasa aplikasi (ASP) harus memenuhi

syarat-syarat sebagai berikut:

a. Berbentuk badan.

b. Memiliki izin usaha penyedia jasa aplikasi (ASP).

c. Mempunyai nomor pokok wajib pajak (NPWP) dan telah dikukuhkan

sebagai perusahaan kena pajak.

d. Menandatangani perjanjian dengan Direktorat jenderal Pajak.

5. Tata Cara Penyampaian SPT Secara Elektronik (E-SPT) Melalui

Perusahaan Penyedia Jasa Aplikasi (ASP)

Tata cara penyampaian surat pemberitahuan secara elektronik

(E-SPT) melalui perusahaan penyedia aplikasi diatur dalam surat keputusan

Direktur Jendral Pajak nomor: KEP-06/PJ./2009 tanggal 20 januari 2009.

Setiap wajib pajak (Orang Pribadi maupun Badan) dapat melakukan

23 a. Wajib Pajak melakukan instalasi aplikasi E-SPT pada sistem komputer

yang digunakan untuk keperluan administrasi perpajakannya;

b. Wajib Pajak menggunakan aplikasi E-SPT untuk merekam data-data

perpajakan yang akan dilaporkan, yaitu antara lain:

1) Data Identitas Wajib Pajak Pemotong/Pemungut dan Identitas

Wajib Pajak yang dipotong/dipungut seperti NPWP, Nama,

Alamat, Kode Pos, Nama KPP, Pejabat Penandatangan, Kota,

Format Nomor Bukti Potong/Pungut, Nomor awal bukti

Potong/Pungut, Kode Kurs Mata Uang yang Digunakan;

2) Bukti Pemotongan/Pemungutan Pajak Penghasilan (PPh);

3) Faktur Pajak;

4) Data perpajakan yang terkandung dalam SPT;

5) Data Surat Setoran Pajak (SSP), Seperti: Masa Pajak, Tahun Pajak,

tanggal setor, nomor transaksi penerimaan Negara (NTPN), kode

Akun, dan jumlah pembayaran pajak;

c. Wajib Pajak yang telah memiliki sistem administrasi

keuangan/perpajakan sendiri dapat melakukan proses impor data dari

sistem yang dimiliki Wajib Pajak ke dalam aplikasi E-SPT dengan

mengacu kepada format data yang sesuai dengan aplikasi E-SPT;

d. Wajib Pajak mencetak Bukti Pemotongan/Pemungutan dengan

menggunakan aplikasi E-SPT dan menyampaikannya kepada pihak

24 e. Wajib Pajak mencetak formulir Induk SPT Masa PPh dan/atau SPT

Masa pajak pertambahan nilai (PPN) dan/atau SPT Tahunan PPh

menggunakan aplikasi E-SPT;

f. Wajib Pajak menandatangani formulir Induk SPT Masa PPh dan/atau

SPT Masa PPN dan/atau SPT Tahunan PPh hasil cetakan aplikasi

E-SPT;

g. Wajib Pajak membentuk file data SPT dengan menggunakan aplikasi

E-SPT dan disimpan dalam media elektronik;

h. Wajib Pajak Menyampaikan E-SPT ke KPP tempat Wajib Pajak

terdaftar dengan cara:

1. Secara langsung atau melalui pos/perusahaan jasa ekspedisi/kurir

dengan bukti pengiriman surat, dengan membawa atau

mengirimkan formulir Induk SPT Masa PPh dan/atau SPT Masa

PPN dan/atau SPT Tahunan PPh hasil cetakan E-SPT yang telah

ditandatangani dan file data SPT yang tersimpan dalam bentuk

elektronik serta dokumen lain yang wajib dilampirkan.

Atas penyampaian E-SPT secara langsung diberikan tanda

penerimaan surat dari TPT sedangkan penyampaian E-SPT melalui

pos atau jasa ekspedisi/kurir bukti pengiriman surat dianggap

sebagai tanda terima SPT.

2. Melalui e-Filing sesuai dengan ketentuan yang berlaku.

Atas penyampaian melalui e-Filing diberikan bukti penerimaan

25

6. Kerangka Pendekatan Teoritis Technology Acceptance Model (TAM)

Sebagaimana disebutkan sebelumnya, E-SPT adalah penyampaian

SPT dalam bentuk digital ke KPP secara elektronik atau dengan media

komputer. Banyak studi yang telah dilakukan untuk meneliti penerimaan

pengguna (user acceptance) terhadap teknologi informasi. Salah satu

model yang paling banyak digunakan adalah Technology Acceptance

Model (TAM) yang dikembangkan oleh Davis (Wibowo 2006).

Model TAM menjelaskan faktor-faktor utama dari perilaku

pengguna terhadap penerimaan pengguna teknologi (Wibowo, 2006).

Model ini menempatkan faktor sikap dari tiap-tiap perilaku pengguna

dengan dua variabel yaitu kemudahan penggunaan (easy to use) dan

kemanfaatan (usefulness). Kedua variabel ini dapat menjelaskan aspek

keperilakuan pengguna. Kesimpulannya adalah model TAM dapat

menjelaskan bahwa persepsi pengguna akan menentukan sikapnya dalam

kemanfaatan pengguna. Model ini menggambarkan bahwa penerimaan

pengguna dipengaruhi oleh kemanfaatan (usefulness) dan kemudahan

penggunaan (easy of use).

Penggunaan teknologi informasi (TI), berdasarkan aspek perilaku

menjelaskan tujuan prilaku ditentukan oleh sikap atas perilaku tersebut.

Dengan demikian dapat dipahami reaksi dan persepsi pengguna TI akan

mempengaruhi sikapnya dalam penerimaan penggunaan TI, yaitu salah

satu faktor yang dapat mempengaruhi adalah persepsi pengguna atas

26 beralasan dalam konteks pengguna TI, sehingga alasan seseorang dalam

melihat manfaat dan kemudahan penggunaan TI menjadikan tindakan

orang tersebut dapat menerima penggunaan TI. Model TAM menjelaskan

bahwa persepsi pengguna akan menentukan sikapnya dalam penerimaan

pengguna, dan dapat di jelaskan sebagai berikut:

a. Kemanfaatan yang dipersepsikan (Perceived Usefulness)

Dalam jurnal Arif (2006) kajian tentang perilaku pengguna sistem

informasi dengan pendekatan Technology Acceptance Model (TAM),

persepsi terhadap kemanfaatan didefinisikan sebagai suatu ukuran

dimana penggunaan suatu teknologi dipercaya akan mendatangkan

manfaat bagi orang yang menggunakannya. Dimensi tentang

kemanfaatan teknologi informasi meliputi:

1)Kegunaan, meliputi dimensi: menjadikan pekerjaan lebih mudah,

bermanfaat, menambah produktivitas.

2)Efektivitas, meliputi dimensi: mempertinggi efektivitas,

mengembangkan kinerja pekerjaan.

b. Kemudahan Penggunaan yang dipersepsikan (Perceived Ease of Use)

Dalam jurnal Natigor (2004) kajian tentang perilaku pengguna

sistem informasi, persepsi tentang kemudahan penggunaan sebuah

teknologi didefinisikan sebagai suatu ukuran dimana seseorang

percaya bahwa komputer dapat dengan mudah dipahami dan

27 Beberapa indikator kemudahan penggunaan teknologi informasi,

meliputi:

1) Sangat mudah dipelajari

2) Mengerjakan dengan mudah apa yang diinginkan oleh pengguna

3) Sangat mudah untuk meningkatkan keterampilan pengguna

4) Sangat mudah untuk dioperasikan

c. Penerimaan (acceptance) penggunaan teknologi informasi.

Dalam jurnal Arif (2006) menjelaskan perilaku pengguna

komputer, yang dapat dilihat dari:

1) Attitude Toward Using

Attitude Toward Using dalam TAM dikonsepkan sebagai sikap

terhadap penggunaan sistem yang berbentuk penerimaan atau

penolakan sebagai dampak bila seseorang menggunakan suatu

teknologi dalam pekerjaannya.

2) Behavioral Intention to Use

Behavioral Intention to Use adalah kecenderungan perilaku untuk

tetap menggunakann suatu teknologi.

3) Actual System Usage

Actual System Usage adalah kondisi nyata penggunaan sistem.

Seseorang akan puas menggunakan sistem jika mereka meyakini

bahwa sistem tersebut mudah digunakan dan akan meningkatkan

produktivitas mereka, yang tercermin dari kondisi nyata

28

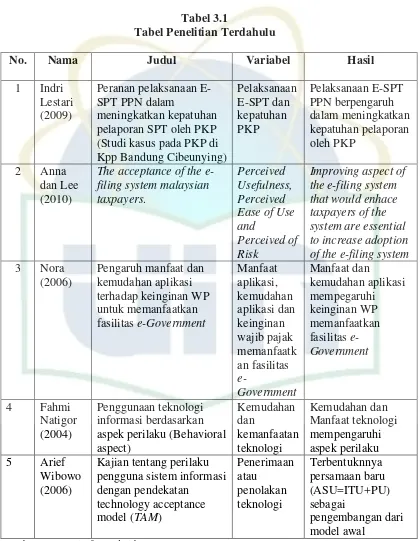

D. Tinjauan Penelitian Terdahulu

Penulis merujuk pada beberapa penelitian terdahulu yg digambarkan

[image:47.595.107.527.185.726.2]dalam table dibawah ini:

Tabel 3.1

Tabel Penelitian Terdahulu

No. Nama Judul Variabel Hasil

1 Indri Lestari (2009)

Peranan pelaksanaan E-SPT PPN dalam

meningkatkan kepatuhan pelaporan SPT oleh PKP (Studi kasus pada PKP di Kpp Bandung Cibeunying)

Pelaksanaan E-SPT dan kepatuhan PKP Pelaksanaan E-SPT PPN berpengaruh dalam meningkatkan kepatuhan pelaporan oleh PKP

2 Anna dan Lee (2010)

The acceptance of the e-filing system malaysian taxpayers.

Perceived Usefulness, Perceived Ease of Use and

Perceived of Risk

Improving aspect of the e-filing system that would enhace taxpayers of the system are essential to increase adoption of the e-filing system 3 Nora

(2006)

Pengaruh manfaat dan kemudahan aplikasi terhadap keinginan WP untuk memanfaatkan fasilitas e-Government

Manfaat aplikasi, kemudahan aplikasi dan keinginan wajib pajak memanfaatk an fasilitas e-Government Manfaat dan kemudahan aplikasi mempegaruhi keinginan WP memanfaatkan fasilitas e-Government

4 Fahmi

Natigor (2004)

Penggunaan teknologi informasi berdasarkan aspek perilaku (Behavioral aspect) Kemudahan dan kemanfaatan teknologi Kemudahan dan Manfaat teknologi mempengaruhi aspek perilaku 5 Arief

Wibowo (2006)

Kajian tentang perilaku pengguna sistem informasi dengan pendekatan

technology acceptance model (TAM)

Penerimaan atau penolakan teknologi Terbentuknnya persamaan baru (ASU=ITU+PU) sebagai pengembangan dari model awal

29

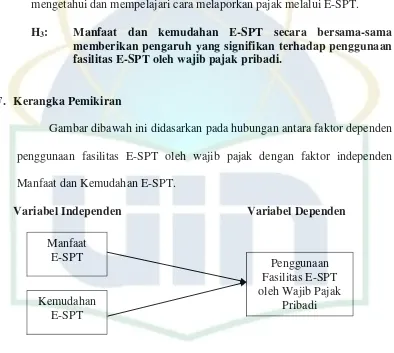

E. Keterkaitan Antar Variabel dan Hipotesis

1. ManfaatE-SPT terhadap Penggunaan Fasilitas E-SPT

Menurut Davis dalam Wibowo (2006) Kemanfaatan (Usefulness)

Sebagai suatu tingkatan dimana seseorang percaya bahwa penggunaan

suatu teknologi akan dapat meningkatkan prestasi kerja.

Definisi E-SPT menurut Pandiangan (2008) adalah penyampaian

SPT dalam bentuk digital ke KPP secara elektronik atau dengan media

komputer. Dengan memakai media elektronik (Komputer) Wajib pajak

pribadi dapat menghemat waktu dan biaya dalam melaporkan SPT-nya.

Berdasarkan pengertian diatas, maka penulis menyimpulkan bahwa

fasilitas E-SPT sangat bermanfaat karena teknologi dapat meningkatkan

kinerja seseorang yg menggunakannya. Maka hipotesis yang akan diuji

dalam penelitian ini adalah:

H1 : Manfaat E-SPT memberikan pengaruh yang signifikan terhadap penggunaan fasilitas E-SPT oleh wajib pajak pribadi.

2. Kemudahan E-SPT terhadap Penggunaan Fasilitas E-SPT

Menurut Davis dalam Wibowo (2006) kemudahan (easy of use)

adalah suatu tingkatan dimana seseorang percaya bahwa computer dapat

dengan mudah dipahami. Dengan demikian E-SPT mempermudah wajib

pajak pribadi dalam menggunakan, mempelajari dan melaporkan

E-SPT-nya. Maka hipotesis yang akan diuji dalam penelitian in adalah:

30 Manfaat

E-SPT

Kemudahan E-SPT

Penggunaan Fasilitas E-SPT oleh Wajib Pajak

Pribadi

3. Manfaat dan Kemudahan terhadap Penggunaan Fasilitas E-SPT

Berdasarkan manfaat dan kemudahan E-SPT yang menghemat

waktu dan biaya bagi wajib pajak pribadi ketika membayar pajak

menyebabkan E-SPT sebagai pilihan utama wajib pajak dalam membayar

pajaknya. Tentu saja hal tersebut akan terjadi bila wajib pajak pribadi

mengetahui dan mempelajari cara melaporkan pajak melalui E-SPT.

H3: Manfaat dan kemudahan E-SPT secara bersama-sama memberikan pengaruh yang signifikan terhadap penggunaan fasilitas E-SPT oleh wajib pajak pribadi.

[image:49.595.118.512.254.607.2]F. Kerangka Pemikiran

Gambar dibawah ini didasarkan pada hubungan antara faktor dependen

penggunaan fasilitas E-SPT oleh wajib pajak dengan faktor independen

Manfaat dan Kemudahan E-SPT.

Variabel Independen Variabel Dependen

Gambar 2.1

31

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dilakukan di Kantor Pelayanan Pajak Pratama Kebon

Jeruk Satu yang bertujuan untuk mengetahui sejauh mana pengaruh manfaat

dan kemudahan aplikasi E-SPT terhadap penggunaan fasilitas E-SPT oleh

wajib pajak pribadi.

Penulis akan membatasi penelitian hanya pada pengaruh manfaat dan

kemudahan aplikasi E-SPT terhadap penggunaan fasilitas E-SPT oleh wajib

pajak pribadi pada Kantor Pelayanan Pajak Pratama Kebon Jeruk Satu untuk

melaporkan penghitungan dan atau pembayaran pajak sebagai wajib pajak

melalui sebuah ASP (Aplication Service Provider atau Penyedia Jasa Aplikasi)

dengan memanfaatkan jalur komunikasi internet secara online real time yang

ditunjuk oleh direktorat jenderal pajak.

B. Metode Penentuan Sampel

1. Populasi dan Sampel

Populasi (population) yaitu sekelompok orang, kejadian atau

segala sesuatu yang mempunyai karakteristik tertentu (Indriantoro dan

Supomo, 2004). Selain itu, sebagian dari elemen-elemen populasi disebut

dengan sampel, sehingga sampel dalam penelitian ini adalah wajib pajak

32 orang pribadi dan wajib pajak badan yang berada pada Kantor Pelayanan

Pajak Pratama Kebon Jeruk Satu.

2. Teknik Penentuan Sampel

Teknik penentuan sampel dalam penelitian ini menggunakan

teknik Convenience Sampling. Metode ini memilih sampel dari elemen

populasi (orang atau kejadian) yang datanya mudah diperoleh oleh peneliti

(Indriantoro dan Supomo, 2004).

C. Metode Pengumpulan Data

Menurut Indriantoro dan Supomo (2004) jika dilihat datanya maka

pengumpulan data dapat menggunakan sumber data primer dan sumber data

sekunder.

1. Data Primer

Data primer merupakan sumber data penelitian yang diperoleh

secara langsung dari sumber asli (tidak melalui perantara) (Indriantoro

dan Supomo, 2004). Dalam penelitian ini peneliti menggunakan data

primer yang secara khusus dikumpulkan oleh peneliti untuk menjawab

pertanyaan penelitian. Dalam penelitian ini dilakukan langsung ke kantor

pelayanan pajak dengan menyebarkan kuesioner kepada 100 wajib pajak

untuk mengetahui pengaruh manfaat dan kemudahan aplikasi E-SPT

terhadap penggunaan fasilitas E-SPT oleh wajib pajak pada Kantor

33

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara (diperoleh dan

dicatat oleh pihak lain) (Indriantoro dan Supomo, 2004). Data sekunder

penelitian ini berasal dari buku, jurnal-jurnal, skripsi, serta dari internet,

serta data perbandingan pelaporan wajib pajak melalui E-SPT dan secara

manual yang diperoleh dari KPP Pratama Kebon Jeruk Satu.

D. Metode Analisis

1. Uji Kualitas Data

a. Uji Validitas

Uji Validitas dimaksudkan untuk mengukur sejauh mana variabel

yang digunakan benar-benar mengukur apa yang seharusnya diukur.

Pengujian validitas dengan menggunakan Pearson Correlation yaitu

dengan cara menghitung korelasi antara skor masing-masing butir

pertanyaan dengan total skor (Ghozali, 2009).

Untuk menguji validitas konstruksi, dapat digunakan pendapat

dari ahli (judgment experts). Dalam hal ini setelah instrumen

dikonstruksi tentang aspek-aspek yang akan diukur dengan

berlandaskan terori tertentu, maka selanjutnya dikonsultasikan dengan

ahli. Analisis faktor dilakukan dengan cara mengkorelasikan jumlah

skor faktor dengan skor total. Bila korelasi tiap faktor tersebut positif

34 yang kuat. Jadi berdasarkan analisis faktor itu dapat disimpulkan

bahwa instrumen tersebut memiliki validitas konstruksi yang baik

(Sugiyono, 2009).

b. Uji Reliabilitas

Reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan

kosistensi responden dalam menjawab hal yang berkaitan dengan

konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel

dan disusun dalam bentuk kuesioner.

Uji reliabilitas digunakan untuk mengukur bahwa variabel yang

digunakan benar-benar bebas dari kesalahan sehingga menghasilkan

hasil yang konsisten meskipun di uji berkali-kali. Hasil uji reliabilitas

dengan bantuan SPSS akan menghasilkan Cronbach’s Alpha.

Reliabilitas dikatakan baik jika memiliki nilai Cronbach’s Alpha> 0,60

(Nunally:1967) dalam (Nugroho, 2005).

2. Uji Asumsi Klasik

Penguji menggunakan analisis data dengan pengujian asumsi klasik

sebagai berikut:

a. Uji Multikolinearitas

Uji multikolinieritas ini bertujuan untuk menguji apakah suatu

model regresi terdapat korelasi antar variabel bebas (independen).

Pengujian multikolinieritas dilihat dari besaran VIF (Variance Inflation

Factor) dan Tolerance. Tolerance mengukur variabilitas variabel

35 independen lainnya. Jadi nilai tolerance yang rendah sama dengan

nilai VIF tinggi (karena VIF=1/Tolerance). Nilai cutoff yang umum

dipakai untuk menunjukkan adanya multikolonieritas adalah nilai

Tolerance < 0,10 atau sama dengan nilai VIF > 10 (Ghozali, 2009).

b. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam

sebuah model regresi, terjadi ketidaksamaan varians dari residual dari

satu pengamatan lain. Salah satu cara yang digunakan untuk

mendeteksi adanya heteroskedastisitas adalah menggunakan Scatter

plot, dengan dasar pengambilan keputusan sebagai berikut (Ghozali,

2009):

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian

menyempit) maka telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang kelas serta titik-titik menyebar di atas dan

di bawah angka 0 pada sumbu y maka tidak terjadi

heteroskedastisitas.

c. Uji Normalitas data

Menurut Ghozali (2009) uji normalitas bertujuan apakah dalam

model regresi variabel dependen (terikat) dan variabel independen

(bebas) mempunyai kontribusi atau tidak. Penelitian yang

menggunakan metode yang lebih handal untuk menguji data

36 Probability Plot. Model regresi yang baik adalah data distribusi normal

atau mendekati normal, untuk mendeteksi normalitas dapat dilakukan

dengan melihat penyebaran data (titik) pada sumbu diagonal grafik.

Data pengambilan keputusan normalitas data yaitu jika data menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal maka regresi

tersebut memenuhi normalitas, sedangkan jika data menyebar lebih

jauh dan tidak mengiuti arah garis maka model regresi tidak memenuhi

asumsi normalitas.

E. Uji Hipotesis

Selain daripada itu, penelitian ini juga menggunakan uji hipotesis. Data

yang diperoleh dari hasil pengumpulan data diatas dapat diproses sesuai

dengan jenis data dan kemudian disajikan dalam bentuk tabel dan angka

metode statistik, sebagai berikut:

1. Analisis Regresi Berganda

Analisis ini dilakukan untuk meneliti apakah ada hubungan sebab

akibat antara kedua variabel atau meneliti seberapa besar pengaruh antara

variabel independen, yaitu manfaat E-SPT dan kemudahan E-SPT

terhadap variabel dependen, yaitu penggunaan fasilitas E-SPT oleh wajib

pajak. Adapun rumus yang digunakan:

Y = a + b1X1 + b2X2 + e

Dimana:

37 X1 = manfaat E-SPT

X2 = kemudahan E-SPT

a = bilangan konstanta

e = error yang ditolerir (5%)

2. Koefesian Determinan (R2)

Koefisien determinasi (R2) bertujuan untuk mengukur kemampuan

variabel-variabel independen, yaitu manfaat SPT dan kemudahan

E-SPT menjelaskan variabel dependen, yaitu penggunaan fasilitas E-SPT

oleh wajib pajak pribadi. Nilai koefisien determinasi (R2) untuk

menunjukkan persentase tingkat kebenaran prediksi dari pengujian regresi

yang dilakukan. Nilai R2, memiliki range antara 0 sampai 1. Jika nilai R2

semakin mendekati 1 maka berarti semakin besar variabel independen

dalam menjelaskan variasi variabel dependen, diukur dengan koefisien

korelasi (R). Jika angka R diatas 0,5 maka korelasi atau hubungan antara

variabel independen dengan variabel dependen adalah kuat. Sebaliknya,

jika angka R di bawah 0,5 maka korelasi atau hubungan antara variabel

independen dengan variabel dependen adalah lemah (Santoso, 2004).

3. Uji Statistik Fisher (F)

Model regresi linier berganda diatas, untuk membuktikan apakah

variabel-variabel independen secara simultan mempunyai pengaruh

terhadap variabel dependen, maka dilakukan uji F. Uji F dilakukan dengan

tujuan untuk menguji keseluruhan variabel independen, yaitu: manfaat

38 penggunaan fasilitas E-SPT oleh wajib pajak pribadi. Secara bebas

dengan signifikan sebesar 0.05, dapat disimpulkan (Ghozali, 2009):

a. Jika nilai signifikan < 0.05, maka Ha diterima dan Ho ditolak.

b. Jika nilai signifikan > 0.05, maka Ha ditolak dan Ho diterima.

4. Uji Statistik t

Uji t bertujuan untuk mengetahui pengaruh antar variabel independen

dengan variabel dependen secara parsial. Untuk mengetahui apakah ada

pengaruh yang signifikan dari variabel masing-masing independen

terhadap variabel dependen, maka nilai signifikan t dibandingkan dengan

derajat kepercayaannya.

Apabila sig t lebih besar dari 0.05, maka Ho diterima. Demikian pula

sebaliknya jika sig t lebih kecil dari 0.05, maka Ho ditolak. Bila Ho ditolak

ini berarti ada hubungan yang signifikan antara variabel independen

terhadap variabel dependen (Ghozali, 2009).

F. Definisi Operasional Variabel dan Pengukurannya

Pada bagian ini akan diuraikan definisi dari masing-masing variabel yang

digunakan berikut dengan operasional dan cara pengukurannya. Menurut

Sugiyono (2009) variabel penelitian adalah atribut dari sekelompok orang atau

objek penelitian yang mempunyai kriteria yang sama. Penjelasan variabel

39

1. Manfaat E-SPT

Persepsi kemanfaatan (perceived usefulness) yang merupakan

suatu ukuran dimana penggunaan suatu teknologi dipercaya akan

mendatangkan manfaat bagi orang yang menggunakannya. Indikator

tentang kemanfaatan teknologi informasi meliputi kegunaan, meliputi

menjadikan pekerjaan lebih mudah, bermanfaat, menambah produktivitas

dan efektivitas yang meliputi dimensi mempertinggi efektivitas,

mengembangkan kinerja pekerjaan. Skala yang digunakan adalah skala

likert yaitu metode yang mengukur sikap dengan menyatakan setuju atau

ketidaksetujuannya terhadap subjek, obyek atau kejadian tertentu.

(Indriantoro dan Supomo, 2004).

2. Kemudahan E-SPT

Dalam TAM, persepsi tentang kemudahan penggunaan sebuah

teknologi didefinisikan sebagai suatu ukuran dimana seseorang percaya

bahwa komputer dapat dengan mudah dipahami dan digunakan. Beberapa

indikator kemudahan penggunaan teknologi informasi, meliputi sangat

mudah dipelajari, mengerjakan dengan mudah apa yang diinginkan oleh

pengguna, sangat mudah untuk meningkatkan keterampilan pengguna,

sangat mudah untuk dioperasikan. Skala yang digunakan adalah skala

likert yaitu metode yang mengukur sikap dengan menyatakan setuju atau

ketidaksetujuannya terhadap subjek, obyek atau kejadian tertentu.

40

3. Penggunaan fasilitas E-SPT oleh wajib pajak pribadi

Penggunaan fasilitas E-SPT oleh wajib pajak dapat dilihat dari 3

bagian yaitu Attitude Toward Using dalam TAM dikonsepkan sebagai

sikap terhadap penggunaan sistem yang berbentuk penerimaan atau

penolakan sebagai dampak bila seseorang menggunakan suatu teknologi

dalam pekerjaannya, Behavioral Intention to Use adalah kecenderungan

perilaku untuk tetap menggunakann suatu teknologi dan Actual System

Usage adalah kondisi nyata penggunaan sistem. Seseorang akan puas

menggunakan sistem jika mereka meyakini bahwa sistem tersebut mudah

digunakan dan akan meningkatkan produktivitas mereka, yang tercermin

dari kondisi nyata penggunaan. Skala yang digunakan adalah skala likert

yaitu metode yang mengukur sikap dengan menyatakan setuju atau

ketidaksetujuannya terhadap subjek, obyek atau kejadian tertentu.

41

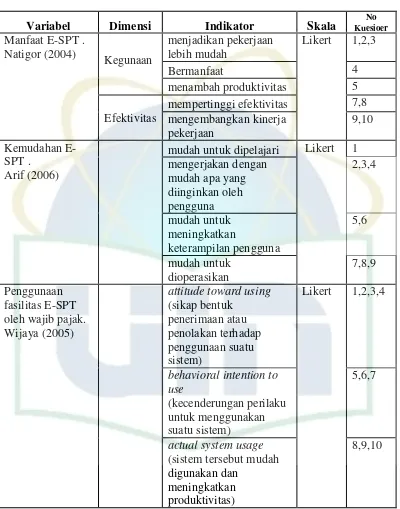

Tabel 4.1

Tabel Operasional Variabel

Variabel Dimensi Indikator Skala Kuesioer No

Manfaat E-SPT . Natigor (2004) Kegunaan menjadikan pekerjaan lebih mudah

Likert 1,2,3

Bermanfaat 4

menambah produktivitas 5

Efektivitas

mempertinggi efektivitas 7,8 mengembangkan kinerja pekerjaan 9,10 Kemudahan E-SPT . Arif (2006)

mudah untuk dipelajari Likert 1

mengerjakan dengan

mudah apa yang diinginkan oleh pengguna 2,3,4 mudah untuk meningkatkan keterampilan pengguna 5,6 mudah untuk dioperasikan 7,8,9 Penggunaan fasilitas E-SPT oleh wajib pajak. Wijaya (2005)

attitude toward using (sikap bentuk

penerimaan atau penolakan terhadap penggunaan suatu sistem)

Likert 1,2,3,4

behavioral intention to use (kecenderungan perilaku untuk menggunakan suatu sistem) 5,6,7

actual system usage (sistem tersebut mudah digunakan dan

meningkatkan produktivitas)

42

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian

1. Deskripsi KPP Pratama

a. Sejarah dan Perkembangan KPP Pratama Kebon Jeruk

Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk

merupakan salah satu instansi vertikal Direktorat Jenderal Pajak yang

berada di bawah dan bertanggung jawab kepada kantor wilayah DJP

Jakarta Barat. Sedangkan Kantor Wilayah DJP berada di bawah dan

bertanggung jawab langsung kepada Direktorat Jenderal Pajak.

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia

Nomor 443/KMK.01/2001 tanggal 23 Juli 2001 tentang Organisasi

dan Tata Kerja Kantor Wilayah DJP, Kantor Pelayanan Pajak, Kantor

Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan Pajak, dan

Kantor Penyuluhan dan Pengamatan Potensi Perpajakan sebagaimana

telah beberapa kali diubah terakhir dengan Keputusan Menteri

Keuangan Republik Indonesia Nomor 519/KMK.01/2003 tanggal 2

Desember 2003, Kantor pelayanan pajak Jakarta Kebon Jeruk yang

beralamat di Jalan Arjuna Selatan No. 1 (samping tol Tomang) Kebon

Jeruk Jakarta Barat, mempunyai wilayah kerja di dua buah kecamatan,

yaitu Kecamatan Kebon Jeruk dan Kecamatan Kembangan, yang

43

1)Kecamatan Kebon Jeruk, terdiri atas :

a) Kelurahan Duri Kepa

b) Kelurahan Kebon Jeruk

c) Kelurahan Sukabumi Selatan

d) Kelurahan Sukabumi Utara

e) Kelurahan Kedoya Utara

f) Kelurahan Kelapa Dua

g) Kelurahan Kedoya Selatan

2)Kecamatan Kembangan, terdiri atas :

a) Kelurahan Kembangan Utara

b) Kelurahan Kembangan Selatan

c) Kelurahan Meruya Utara

d) Kelurahan Meruya Selatan

e) Kelurahan Joglo

f) Kelurahan Sren