SKRIPSI

Pengaruh faktor fundamental dan risiko sistematis terhadap tingkat pengembalian saham perusahaan property dan real estate yang tercatat

Di bursa efek indonesia

OLEH:

ESTER NOVITA S 110521058

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH FAKTOR FUNDAMENTAL DAN RISIKO SISTEMATIS TERHADAP TINGKAT PENGEMBALIAN SAHAM PADA

PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERCATAT DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh kinerja keuangan dan beta saham terhadap tingkat pengembalian saham pada perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia secara serempak maupun parsial pada periode tahun 2008 sampai 2012. Variabel independen yang digunakan dalam penelitian ini adalah return on equity, debt to equity ratio, price to book value, earning per share, dan risiko sistematis (beta saham), sementara tingkat pengembalian saham sebagai variabel dependen.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 18 perusahaan sampel yang memenuhi kriteria dalam penelitian. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website ini adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa kinerja keuangan yang terdiri dari return on equity, debt to equity ratio, price to book value, earning per share, dan risiko sistematis (beta saham) berpengaruh secara simultan terhadap tingkat pengembalian saham perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia. Secara parsial, return on equity, dan debt to equity ratio, berpengaruh negatif dan tidak signifikan terhadap tingkat pengembalian saham. Sedangkan Price to book value dan earning per share berpengaruh positif dan signifikan terhadap tingkat pengembalian saham, dan risiko sistematis (beta saham) berpengaruh positif dan tidak signifikan terhadap perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia.

ABSTRACT

INFLUENCE FUNDAMENTAL FACTOR AND SYSTEMATIC RISK TO RATE RETURN OF SHARE PROPERTY AND REAL ESTATE

COMPANY NOTED IN THE INDONESIA STOCK EXCHANGE

The purposes of this research is to find out to find the empirical evidence from influence of performance of finance and share beta to rate of return share of real estate and property company listed in the Indonesia Stock Exchange by simultan and partially in period 2008 until 2012. This research use return on equity, debt to equity ratio, price to book value, earning per share, and Systematic Risk (share of beta) as independent and return of common stock as dependent variable.

Sampling method that used is purposive sampling and there are 18 sample companies with some creterias in research. Data that used in this research is financial statement from each company that publishedon website and www.yahoofinance.com. The technical analysis data is done multiple linier regression method in this research.

The results of this research that performance return on equity, debt to equity, price to book value, earning per share, and Systematic Risk (share of beta) have simultaneous influence to rate of return of common stock property and real estate company listed in the Indonesia Stock Exchange. Partially, return on equity, debt to equity ratio, price to book value do not have effect and not significantly toward return of common stock. While price to book value and earning per share have an effect partially and significantly toward return of common stock, and Systematic Risk (share of beta) of share have effect positif and not significantly toward return of common stock property and real estate company noted in the Indonesia Stock Exchange.

KATA PENGANTAR

Dengan menyebut nama Allah. Segala puji bagi Allah Azza Wa Jalla, yang telah memberikan begitu banyak nikmat sehingga saya dapat menyelesaikan skripsi ini. Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan Program Strata 1 Jurusan Manajemen di Fakultas Ekonomi Universitas Sumatera Utara Medan. Adapun Skripsi ini berjudul “Pengaruh Faktor Fundamental dan Risiko Sistematis Terhadap Tingkat Pengembalian Saham Perusahaan Property dan Real Estate yang Tercatat di Bursa Efek Indonesia”.

Pada kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang telah membantu, memotivasi, dan membimbing penulis dalam menyelesaikan skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum M.Ec.Ac., Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE.ME, Selaku Ketua Departemen Jurusan Manajemen Fakultas Ekonomi Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si, Selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya, SE, M.Si, Selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. Syahyunan, M.Si, Selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan, dan bantuan dari awal hingga selesainya skripsi ini.

7. Ibu Dra. Lisa Marlina. M.Si, Selaku dosen pembaca penilai yang telah meluangkan waktu dalam memberikan pengarahan dan penilaian terhadap skripsi ini.

8. Kedua orangtuaku yang sangat penulis sayangi, Rion Sinulingga dan Manggista Br Ginting, dan seluruh keluarga, yang telah memberikan dorongan dan semangat sehingga penulis dapat menyelesaikan skripsi ini.

9. Suami ku tersayang Idham Mansyur, yang selalu menemani ku dan pemberi semangat buat penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik, dan ketiga adik-adik tercintaku, Resmando Sinulingga, Suwarno Sinulingga dan Elwin Sinulingga terima kasih banyak atas semua semangat dan dorongannya.

Penulis menyadari bahwa skripsi ini memiliki banyak kekurangan mengingat keterbatasan waktu, tenaga, dan kemampuan. Untuk itu dengan segala kerendahan hati penulis menerima kritik dan saran yang bersifat membangun guna perbaikan di masa yang akan datang.

Akhir kata, penulis berharap agar skripsi ini dapat memberikan manfaat bagi pembaca dan bagi peneliti-peneliti selanjutnya.

Medan, Februari 2014 Penulis,

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Tingkat Pengembalian Saham ... 12

3.10 Uji Asumsi Klasik ... 36

3.10.1. Uji Normalitas ... 37

3.10.2. Uji Multikolinearitas ... 38

3.10.3. Uji Heteroskedastisitas ... 39

3.10.4. Uji Autokorelasi ... 40

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 42

4.2.5. Analisis Koefisien Determinasi ... 58

4.1 Pembahasan ... ... 59

4.3.1. Pengaruh ROE Terhadap Tingkat Pengembalian Saham ... 60

4.3.2. Pengaruh DER Terhadap Tingkat Pengembalian Saham ... 60

4.3.3. Pengaruh PBV Terhadap Tingkat Pengembalian Saham ... 61

4.3.4. Pengaruh EPS Terhadap Tingkat Pengembalian Saham ... 61

4.3.5. Pengaruh Beta Terhadap Tingkat Pengembalian Saham ... 62

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... ... 63

5.2 Saran ... ... 63

DAFTAR PUSTAKA ... 65

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Nilai Return Saham Property dan Real Estate

yang Tercatat di BEI Periode Tahun 2008-2012... 7

Tabel 1.2 Nilai Return Saham tertinggi Property dan Real Estate yang Tercatat di BEI Periode Tahun 2008-2012... 8

Tabel 1.3 Nilai Return Saham terendah Property dan Real Estate yang Tercatat di BEI Periode Tahun 2008-2012... 9

Tabel 2.6 Penelitian Terdahulu ... 21

Tabel 3.1 Proses Pemilihan Sampel Perusahaan Property dan Real Estateyang Tercatat di BEI Periode Tahun 2008-2012... 32

Tabel 3.2 Daftar Perusahaan Property dan Real Estate yang Masuk Kriteria Sampe Periode 2008-2012... 33

Tabel 4.1 Daftar Perusahaan Property dan Real Estate yang Masuk Kriteria Sampe Periode 2008-2012... 42

Tabel 4.2 Tabel Statistik Deskriptif Variabel-Variabel Selama Tahun 2008-2012 ... 44

Tabel 4.3 Hasil Uji Normalitas ... 49

Tabel 4.4 Hasil Uji Multikolinearitas ... 50

Tabel 4.5 Hasil Uji Glejser ... 52

Tabel 4.6 Hasil Uji Durbi Watson ... 53

Tabel 4.7 Hasil Analisis Regresi Linier ... 54

Tabel 4.8 Hasil Uji (F Test) ... 56

Tabel 4.9 Hasil Uji (T Test) ... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 26

Gambar 4.1 Grafik Histogram... 47

Gambar 4.2 Gambar Grafk P-P PLot ... 48

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1 Nilai ROE, DER, PBV, dan EPS

Pada Perusahaan Sampel Periode 2008-2012 ... 68

2 Harga Saham Penutupan Perusahaan Sampel ... 73

3 Tingkat Pengembalian Saham Perusahaan Sampel... 74

4 Indeks Harga Saham Gabungan (IHSG) ... 75

5 Risiko Sistematis (beta) Saham Perusahaan Sampel... 77

6 Statistik Deskriptif ... 78

7 Hasil Uji Normalitas ... 78

8 Histogram ... 79

9 Grafik Normal P-P Plot ... 79

10 Hasil Uji Multikolinearitas ... 80

11 Grafik Scatterplot Return Saham ... 80

12 Hasil Uji Heterokedastisitas ... 81

13 Hasil Uji Autokorelasi ... 81

14 Hasil Uji Hipotesis (Uji F) ... 82

15 Hasil Uji Hipotesis (Uji t) ... 82

ABSTRAK

PENGARUH FAKTOR FUNDAMENTAL DAN RISIKO SISTEMATIS TERHADAP TINGKAT PENGEMBALIAN SAHAM PADA

PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERCATAT DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh kinerja keuangan dan beta saham terhadap tingkat pengembalian saham pada perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia secara serempak maupun parsial pada periode tahun 2008 sampai 2012. Variabel independen yang digunakan dalam penelitian ini adalah return on equity, debt to equity ratio, price to book value, earning per share, dan risiko sistematis (beta saham), sementara tingkat pengembalian saham sebagai variabel dependen.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 18 perusahaan sampel yang memenuhi kriteria dalam penelitian. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website ini adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa kinerja keuangan yang terdiri dari return on equity, debt to equity ratio, price to book value, earning per share, dan risiko sistematis (beta saham) berpengaruh secara simultan terhadap tingkat pengembalian saham perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia. Secara parsial, return on equity, dan debt to equity ratio, berpengaruh negatif dan tidak signifikan terhadap tingkat pengembalian saham. Sedangkan Price to book value dan earning per share berpengaruh positif dan signifikan terhadap tingkat pengembalian saham, dan risiko sistematis (beta saham) berpengaruh positif dan tidak signifikan terhadap perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia.

ABSTRACT

INFLUENCE FUNDAMENTAL FACTOR AND SYSTEMATIC RISK TO RATE RETURN OF SHARE PROPERTY AND REAL ESTATE

COMPANY NOTED IN THE INDONESIA STOCK EXCHANGE

The purposes of this research is to find out to find the empirical evidence from influence of performance of finance and share beta to rate of return share of real estate and property company listed in the Indonesia Stock Exchange by simultan and partially in period 2008 until 2012. This research use return on equity, debt to equity ratio, price to book value, earning per share, and Systematic Risk (share of beta) as independent and return of common stock as dependent variable.

Sampling method that used is purposive sampling and there are 18 sample companies with some creterias in research. Data that used in this research is financial statement from each company that publishedon website and www.yahoofinance.com. The technical analysis data is done multiple linier regression method in this research.

The results of this research that performance return on equity, debt to equity, price to book value, earning per share, and Systematic Risk (share of beta) have simultaneous influence to rate of return of common stock property and real estate company listed in the Indonesia Stock Exchange. Partially, return on equity, debt to equity ratio, price to book value do not have effect and not significantly toward return of common stock. While price to book value and earning per share have an effect partially and significantly toward return of common stock, and Systematic Risk (share of beta) of share have effect positif and not significantly toward return of common stock property and real estate company noted in the Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada era sekarang ini para pemilik modal dapat memilih berbagai alternatif untuk menginvestasikan modalnya. Dana yang tersedia dapat dalam bentuk berbagai jenis tabungan di bank, baik digunakan untuk modal sendiri maupun diinvestasikan di pasar modal. Investasi merupakan penundaan konsumsi pada saat ini dengan tujuan dapat meningkatkan tingkat pengembalian (return) yang akan diterima di masa mendatang. Saham merupakan sekuritas yang menerbitkan penghasilan yang diperoleh pemodal dengan membeli dan memiliki saham, ada dua komponen utama tingkat pegembalian saham (return) yang dapat diterima oleh investor di pasar modal, yaitu capital gain/loss dan yield.

Dalam menganalisis kondisi keuangan tersebut, pihak–pihak yang berkepentingan mempunyai tujuan yang bervariasi. Seorang investor atau calon investor pada prinsipnya lebih berkepentingan dengan keuntungan saat ini dan masa-masa yang akan datang sedangkan bagi pihak internal, analisis terhadap kondisi keuangan akan membantu dalam hal perencanaan perusahaan dan dapat digunakan sebagai pengambilan keputusan dalam berinvestasi.

Investor maupun calon investor dapat memperkirakan berapa tingkat pengembalian yang diharapkan (expected return) dan seberapa jauh kemungkinan hasil yang sebenarnya nanti akan menyimpang dari hasil yang diharapkan. Apabila kesempatan investasi mempunyai tingkat risiko yang lebih tinggi, maka investor akan mengisyaratkan tingkat keuntungan. Pada dasarnya, investor akan selalu memperhitungkan besarnya risiko saham sebagai penentu tingkat pengembalian saham yang diharapkannya, karena risiko saham yang tinggi akan memberikan tingkat pengembalian saham yang tinggi (high risk, high return), demikian pula sebaliknya.

keuntungan dari suatu sekuritas dalam merespon pergerakan keuntungan pasar. Semakin tinggi tingkat beta, semakin tinggi risiko sistematis (beta saham). Risiko ini terjadi karena kejadian-kejadian diluar kegiatan perusahaan. Walaupun risiko sistematis (beta saham) ini diukur dengan beta (β). namun, tidak hanya risiko suatu saham yang dapat menentukan tingkat pengembalian saham, ada variabel penentu lain yang juga mempengaruhi tingkat pengembalian saham, seperti faktor fundamental.

Investasi yang dilakukan investor pada suatu aktiva keuangan seperti saham mempunyai dasar pertimbangan, investor perlu mempertimbangkan faktor fundamental yang mempengaruhi suatu investasi. Dimana faktor fundamental sebelum mengambil keputusan dalam berinvestasi, para investor perlu mempertimbangkan faktor fundamental yang akan mempengaruhi investasinya tersebut. Faktor fundamental mampu menggambarkan struktur keuangan perusahaan dan mengidentifikasikan prospek perusahaan untuk dapat memperkirakan tingkat pengembalian saham di masa yang akan datang.

Informasi fundamental dan teknikal dapat dijadikan sebagai dasar bagi investor untuk memprediksi return, resiko atau ketidakpastian, jumlah, waktu dan faktor lain yang berhubungan dengan aktivitas di pasar modal. Dengan adanya kenaikan harga saham maka diharapkan return (pengembalian saham) juga akan meningkat. Rasio-rasio keuangan dapat digunakan untuk menjelaskan kekuatan dan kelemahan keuangan perusahaan serta mempunyai peran untuk memprediksi harga atau return saham di pasar modal. Rasio keuangan mencerminkan bagaimana kinerja pada suatu perusahaan. Semakin baik kinerja keuangan perusahaan maka harga saham perusahaan juga akan semakin tinggi. Dengan harga saham yang tinggi, Maka diharapkan investor akan mendapatkan return saham yang besar atas penanaman modalnya di suatu perusahan. Tujuan dari pemegang saham atau para investor tentunya mendapatkan keuntungan atas investasi yang dilakukanya, selain dividen, investor juga menginginkan return saham.

total modal sendiri sehingga meningkatkan tingkat resiko investor karena hal tersebut akan berdampak pada menurunya tingkat pengembalian saham.

Rasio profitabilitas yang berkaitan dengan efisiensi badan usaha dalam menghasilkan laba, yaitu Return on Equity (ROE) dimana rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditunjukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubunganya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik suatu perusahaan dalam kemampuannya memperoleh keuntungan.

Rasio pasar yang berkaitan dengan tingkat pengembalian investasi, antara lain Earning per Share, kenaikan Earning per Share berarti perusahaan dalam tahap pertumbuhan atau kondisi keuanganya sedang mengalami peningkatan dalam penjualan dan laba, atau dengan kata lain semakin besar Earning per Share menandakan kemampuan perusahaan dalam menghasilkan keuntungan bersih setiap per lembar saham.

Price to Book Value (PBV) adalah rasio harga per lembar saham dibagi nilai buku per lembar saham. Rasio PVB menunjukan berapa kali rupiah harga yang dibayarkan investor untuk nilai riil (nilai buku) per lembar saham. Saham dengan PBV tinggi termasuk saham overvalued. Rasio PVB mempunyai hubungan negatif dengan return saham. Semakin tinggi PBV maka semakin rendah return saham yang bersangkutan dan sebaliknya.

keputusan investasi, sehingga informasi yang akurat mengenai resiko sistematik. Hal ini penting karena merupakan dasar untuk memperkirakan besarnya resiko maupun return investasi dimasa depan. Dengan memperkirakan perilaku koefisien Beta dari waktu ke waktu, maka investor dapat memperkirakan besarnya resiko sistematik dimasa depan. Ukuran relatif resiko sistematik dikenal sebagai koefisien beta (β) yang menunjukan ukuran resiko relatif suatu saham terhadap portofolio pasar.

Perusahaan yang menjadi objek penelitian adalah perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia. Perusahaan ini adalah merupakan salah satu sektor yang menjadi indikator seberapa efektifnya kegiatan ekonomi secara umum. Dimana keadaan ini yang sedang berlangsung salah satu perusahaan industri yang menjanjikan untuk berkembang di Indonesia. Kondisi lain adalah semakin meningkatnya daya serap pasar terhadap produk property dan real estate serta usaha-usaha untuk menarik investor yang dilakukan pemerintah.

tahun 1988 mengakibatkan banyak perusahaan pengembang mengalami kesulitan karena hutang yang didominasi oleh dolar Amerika dalam jumlah yang besar.

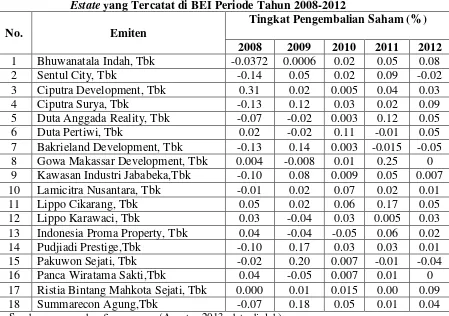

Berikut ini adalah data perusahaan mengenai fluktuasi rata-rata tingkat pengembaliansaham pada perusahaan property dan real estate ada di Bursa Efek Indonesia sepanjang periode tahun 2008 sampai dengan tahun 2012 yang diperoleh dan dihitung dari data historical price tahunan dari data di

dan

2012 dapat dilihat pada Tabel 1.1 sebagai berikut:

Tabel 1.1 Tingkat Pengembalian Saham Perusahaan Property dan Real Estate yang Tercatat di BEI Periode Tahun 2008-2012

No. Emiten

Tabel 1.1 menunjukkan bahwa pergerakan tingkat pengembalian saham yang terjadi di perusahaan property dan real estate periode 2008 sampai dengan 2012 yang tercatat di Bursa Efek Indonesia, bahwa nilai tingkat pengembalian saham sektor property dan real estate mengalami fluktuasi yang tidak stabil setiap tahunnya. Adapun tingkat pengembalian saham di perusahaan property dan real estate periode 2008 sampai dengan 2012 yang mengalami tingkat pengembalian saham tertinggi dan terendah adalah:

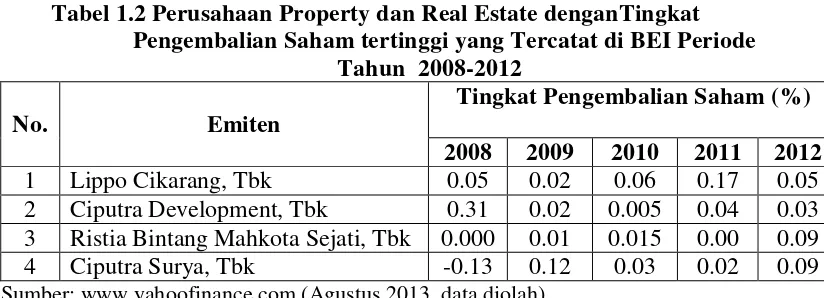

Tabel 1.2 Perusahaan Property dan Real Estate denganTingkat Pengembalian Saham tertinggi yang Tercatat di BEI Periode

Tahun 2008-2012

No. Emiten

Tingkat Pengembalian Saham (%) 2008 2009 2010 2011 2012 1 Lippo Cikarang, Tbk 0.05 0.02 0.06 0.17 0.05 2 Ciputra Development, Tbk 0.31 0.02 0.005 0.04 0.03 3 Ristia Bintang Mahkota Sejati, Tbk 0.000 0.01 0.015 0.00 0.09 4 Ciputra Surya, Tbk -0.13 0.12 0.03 0.02 0.09

Sumber:

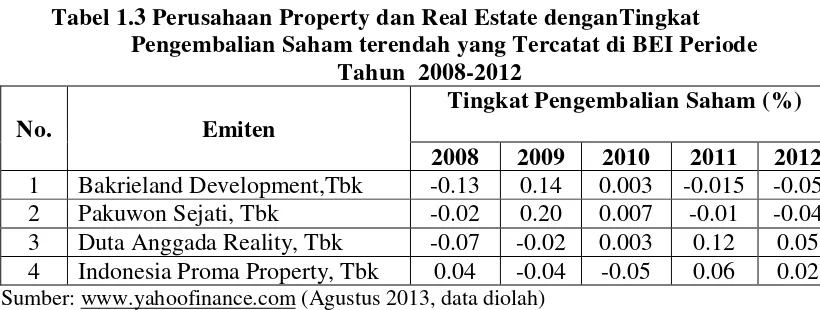

Tabel 1.3 Perusahaan Property dan Real Estate denganTingkat Pengembalian Saham terendah yang Tercatat di BEI Periode

Tahun 2008-2012

No. Emiten

Tingkat Pengembalian Saham (%) 2008 2009 2010 2011 2012 1 Bakrieland Development,Tbk -0.13 0.14 0.003 -0.015 -0.05 2 Pakuwon Sejati, Tbk -0.02 0.20 0.007 -0.01 -0.04 3 Duta Anggada Reality, Tbk -0.07 -0.02 0.003 0.12 0.05 4 Indonesia Proma Property, Tbk 0.04 -0.04 -0.05 0.06 0.02

Sumber:

Tabel 1.3 menunjukan tingkat pengembalian saham terendah pada perusahaan property dan real estate periode 2008-2012 ditunjukkan pada perusahaan Bakrieland Development, Tbk dengan tingkat pengembalian saham -0.015% tahun 2011, pada perusahaan Indonesia Pakuwon Sejati, Tbk tingkat pengembalian saham terendah -0.007% tahun 2010, sedangkan pada perusahaan Duta Anggada Reality, Tbk menunjukkan tingkat pengembalian saham terendah berada pada tahun 2008 sebesar -0.07% dan perusahaan Indonesia Proma Property, Tbk mempunyai tingkat pengembalian saham terendah -0.05% tahun 2010.

Berdasarkan latar belakang masalah, maka peneliti tertarik untuk meneliti pengaruh faktor fundamental dan risiko sistematis (beta saham) terhadap tingkat pengembalian saham pada perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Share), dan risiko sistematis (beta saham) berpengaruh terhadap tingkat pengembalian saham pada perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh faktor fundamental (Return on Equity, Debt to Equity Ratio, Price to Book Value, Earning per Share), dan risiko sistematis (beta saham) terhadap tingkat pengembalian saham perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah: 1. Bagi Investor

Diharapkan dapat menjadi bahan pertimbangan dalam berinvestasi di sektor property dan real estate yang tercatat di Bursa Efek Indonesia. 2. Bagi Emiten

Sebagai salah satu dasar pertimbangan dalam memaksimumkan kinerja perusahaan dan pemegang saham sehingga saham perusahaannya dapat terus bertahan dan mempunyai tingkat pengembalianyang besar.

3. Bagi Peneliti

yang akan datang khususnya pada perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia.

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Tingkat Pengembalian Saham

Pada dasarnya tujuan investasi adalah memperoleh imbalan atas dana yang ditanamkanya, imbalan ini sering disebut dengan tingkat pengembalian saham dalam portofolio sering disebut dengan return. Return merupakan hasil yang diperoleh dari investasi, return dapat berupa return realisasi yang sudah terjadi atau return espektasi yang belum terjadi tetapi diharapkan akan terjadi dimasa mendatang. Return total terdiri dari capital gain (loss) dan yield (persentase dividen terhadap harga saham periode sebelumnya). Capital gain (loss) merupakan selisih dari harga investasi sekarang relatif dengan harga periode lalu, dan yield dianggap tidak diperhitungkan.

Dalam berinvestasi, selalu terdapat hal yang tidak dapat dihindari yaitu adanya risiko. Menurut Reilly et al., (2000:134) risiko dapat diartikan “Risk is the uncertainty that an investment will earn its expected rate of return” dari pengertian tersebut dinyatakan bahwa risiko merupakan ketidaktentuan atas investasi yang akan diperoleh terhadap imbal hasil yang diharapkan (return). Return yang diharapkan dari sekuritas terdiri dari dua komponen utama penyusun tingkat return yang disyaratkan investor (required rate of return), yaitu tingkat return bebas risiko dan premi risiko.

lover), mereka akan memilih saham-saham yang mempunyai risiko yang tinggi agar dikemudian hari akan mendapatkan tingkat pengembalian yang tinggi pula. Sebaliknya investor yang tidak menyukai risiko (risk avester) merencanakan keuntungan normal. Investasi selalu mengandung unsur risiko, karena perolehan yang diharapkan baru akan diterima pada masa yang akan datang, risiko itu juga timbul karena tingkat pengembalian yang diterima mungkin lebih besar atau lebih kecil dari dana yang diinvestasikan.

Hubungan tingkat pengembalian dan risiko searah dan linier, artinya semakin besar tingkat pengembalian yang diharapkan, maka semakin besar pula risiko yang harus ditanggung. Dengan kata lain investor yang berharap memperoleh tingkat keuntungan yang tinggi, berarti bersedia menanggung risiko yang tinggi pula. Oleh karena itu, tidak relevan mengharapkan keuntungan yang sebesar-besarnya melalui investasi pada aset yang menawarkan tingkat pengembalian paling tinggi, karena harus juga mempertimbangkan tingkat risiko yang harus ditanggung.

2.2 Faktor Fundamental

mencoba membuka informasi baru terhadap harga saham, persaingan di antara para peneliti fundamental ini akan cenderung untuk membuat harga mencerminkan semua informasi yang relevan dan perubahan harga tidak dapat diramalkan.

Faktor fundamental menitik beratkan pada rasio finansial dan kejadian- kejadian yang secara langsung maupun tidak langsung mempengaruhi kinerja keuangan perusahaan. Sebagian pakar berpendapat faktor fundamental lebih cocok untuk membuat keputusan dalam memilih saham perusahaan mana yang dibeli untuk jangka panjang. Analisis faktor fundamental didasarkan pada analisis keuangan. Rasio keuangan yang akan digunakan untuk melihat pengaruh faktor fundamental terhadap tingkat pengembalian saham adalah, Return on Equity (ROE), Debt to Equity Ratio (DER), Price to Book Value (PBV), dan Earning per Share (EPS).

2.2.1 Return on Equity (ROE)

dengan tingkat yang diisyaratkan oleh investor, yaitu dengan menggunakan rasio Return on Equity (ROE). ROE diformulasikan sebagai berikut:

Earning After Tax (EAT) merupakan pendapatan bersih sesudah pajak, sedangkan total equity merupakan total ekuitas (modal pemilik) yang terdapat pada perusahaan tersebut pada periode akhir tahun.

2.2.2 Debt to Equity Ratio (DER)

Rasio Debt Equity Ratio (DER) menunjukan kemampuan perusahaan untuk memenuhi kewajiban finansialnya apabila sekiranya perusahaan tersebut dilikuidasi. Dengan kata lain solvabilitas merupakan kemampuan suatu perusahaan untuk membayar semua utang-utangnya baik jangka pendek maupun jangka panjang dengan modalnya (Bambang riyanto, 2002:25). Debt Equity Ratio yang tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan, karena tingkat hutang semakin tinggi, yang berarti beban bunga akan semakin besar sehingga dapat mengurangi keuntungan. Sebaliknya, tingkat Debt Equity Ratio yang kecil menunjukkan kinerja yang semakin baik, karena menyebabkan tingkat pengembalian yang semakin tinggi. Secara matematis DER dapat diformulasikan sebagai berikut:

Equity Total

Debts Total DER=

Equity Total

2.2.3. Price to Book Value (PBV)

Nilai buku (book value) per lembar saham menunjukan aktiva bersih (net asset) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham. Karena aktiva bersih adalah sama dengan total ekuitas dibagi dengan jumlah saham yang beredar (Jogiyanto, 2003:82).

Pengertian Price to Book Value menurut Husnan. S dan Pudjiastuti (2006:258):”Price to Book Value merupakan perbandingan antara harga pasar dan nilai buku saham.. untuk perusahaan-perusahaan yang berjalan dengan baik, umumnya rasio ini mencapai diatas satu, yang menunjukan bahwa nilai pasar saham lebih besar dari nilai bukunya. Semakin besar rasio PBV semakin tinggi perusahaan dinilai oleh para pemodal relatif dibandingkan dengan dana yang telah ditanamkan di perusahaan . Karena aktiva bersih adalah sama dengan total ekuitas pemegang saham, maka nilai buku per lembar saham adalah total ekuitas dibagi dengan jumlah saham yang beredar. semakin tinggi rasio Price to Book value yang menunjukan semakin berhasil perusahaan menciptakan nilai bagi pemegang saham. Semakin baik nilai perusahaan, maka investor akan semakin tertarik untuk menginvestasikan dananya. Dengan begitu harga saham akan naik dan return saham juga ikut naik. Secara matematis PBV dapat diformulasikan sebagai berikut:

Share per Value Book

ice Market

2.2.4 Earning per Share (EPS)

Earning per share merupakan perbandingan antara laba yang tersedia bagi pemegang saham biasa (laba setelah pajak dikurangi dividen saham preferen) dengan jumlah saham yang beredar selama periode perhitugan dilakukan. Fabozzi (2001:861). Kenaikan Earning per Share berarti perusahaan sedang dalam tahap pertumbuhan atau kondisi keuangannya sedang mengalami peningkatan dalam penjualan dan laba, atau dengan kata lain semakin besar Earning per Share menandakan kemampuan perusahaan dalam menghasilkan keuntungan bersih setiap lembar saham. EPS merupakan indikator yang berpengaruh terhadap return saham, karena investor percaya bahwa return saham akan bergantung pada kemampuan perusahaan dalam menghasilkan earning untuk setiap lembar sahamnya. Secara matematis EPS dapat diformulasikan sebagai berikut:

Share of

Total

Tax After Earning EPS=

Rasio ini merupakan pengukuran yang paling lengkap mengenai prestasi perusahaan dan berkaitan langsung dengan tujuan memaksimalkan nilai perusahaan dan kekayaan para pemegang saham.

2.3 Risiko Sistematis ( beta saham)

(2000:10) mendefenisikan “Risk is defind as the change that actual return on an investment will be different from the expected return”. Risiko merupakan perubahan dimana return aktual dari investasi akan berbeda-beda terhadap imbal hasil yang diharapkan.

Menurut Tandelilin (2001:50) bahwa risiko sistematis (beta saham) merupakan risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan, perubahan pasar tersebut mempengaruhi variabilitas return suatu investasi. risiko sistematis (beta saham) merupakan risiko yang tidak dapat dihilangkan dengan diversifikasi, risiko ini juga disebut dengan risiko pasar karena fluktuasi ini disebabkan oleh faktor-faktor yang mempengaruhi semua perusahaan yang beroperasi. Faktor-faktor tersebut adalah seperti kondisi perekonomian, tingkat inflasi, tingkat bunga, dan lain-lain. Faktor-faktor tersebut menyebabkan kecendrungan saham untuk bergerak bersama. Indeks beta (β) ini ditentukan dengan cara membandingkan tingkat risiko suatu saham terhadap risiko. Beta (β) saham mengukur sensitivitas pengembalian saham dengan perubahan pengembalian dalam portofolio pasar. Beta (β) portofolio adalah rata -rata tertimbang dari setiap beta (β) saham dalam portofolio tersebut.

2.4 Rasio Keuangan

dianalisis dari laporan keuangan yang dikeluarkan secara periodik yang tercermin melalui rasio-rasio keuangan. Rasio keuangan adalah perbandingan antara dua elemen laporan keuangan yang menunjukan suatu indikator kesehatan keuangan pada waktu tertentu. Rasio berperan sebagai alat yang membantu dalam menyediakan pandangan kondisi keuangan perusahaan. Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya, dengan penyederhanaan ini maka dapat diperoleh informasi dan penilaian kinerja perusahaan.

Para pemegang saham merupakan pemilik perusahaan sehingga sangat berkepentingan terhadap jalannya perusahaan, kinerja perusahaan dan pengembangan usaha perusahaan. Pemegang saham menginginkan dana yang diinvestasikan menghasilkan keuntungan, akan tetapi pemegang saham tidak dapat langsung terlibat dalam pengelolaan perusahaan, sehingga tidak dapat memonitor secara langsung kegiatan perusahaan. Oleh karena itu, pihak investor membutuhkan informasi keuangan suatu perusahaan sebagai pedoman pengambilan keputusan apakah mereka akan melakukan investasi pada perusahaan tersebut.

2.5 Penelitian Terdahulu

Penelitian-penelitian terdahulu yang mendasari penelitian ini adalah, sebagai berikut:

Go Public di BEI periode 2005-2009)”. Hasil penelitiannya mengungkapkan bahwa faktor-faktor fundamental yang diwakili DER dan PBV mempunyai pengaruh positif dan signifikan terhadap x saham sedangkan ROA dan EPS tidak berpengaruh terhadap tingkat pengembalian (return) saham pada Perusahaan Manufaktur yang tercatat di BEI.

2. Anastasia, et al., (2003), melakukan penelitian tentang “Analisa Faktor Fundamental (ROA, ROE, PBV, DER, r) dan Risiko Sistematis (β) Terhadap Harga Saham Properti di BEI”. Hasil penelitian tersebut mengungkapkan bahwa PBV mempengaruhi harga saham secara parsial sedangkan faktor fundamental lainnya tidak berpengaruh terhadap harga saham.

3. Haruman, et al., (2005), melakukan penelitian dengan judul “Pengaruh Faktor Fundamental, Indikator Ekonomi Makro, dan Risiko Sistematis Terhadap Tingkat Pengembalian Saham di PT Bursa Efek Jakarta”. Hasil penelitian tersebut mengungkapkan bahwa faktor fundamental yang diwakili dengan EPS dan PER tidak berpengaruh secara serempak terhadap tingkat pengembalian saham tetapi PER berpengaruh parsial terhadap tingkat pengembalian saham, sedangkan EPS tidak berpengaruh nyata terhadap tingkat pengembalian. Faktor ekonomi makro (nilai tukar dan tingkat inflasi) berpengaruh secara simultan

dan parsial terhadap tingkat pengembalian saham dan faktor β berpengaruh

secara parsial terhadap tingkat pengembalian saham.

PER, EPS, BV dan risiko sistematik memiliki pengaruh signifikan terhadap harga saham perusahaan properti di BEJ. Sedangkan secara parsial hanya ROE, PER, dan BV yang berpengaruh terhadap harga saham properti di BEJ.

5. Widjarnako (2008), melakukan penelitian dengan judul “Determinan Faktor Fundamental Terhadap Return Saham (Study Pada Perusahaan Yang Masuk ILQ 45 di Bursa Efek Indonesia)”. Hasil penelitianya mengungkapkan bahwa faktor fundamental yang diwakili Price Earning Ratio(PER), Debt to Equity Ratio (DER), Return Equity Ratio (ROE) dan Book Value (BV) secara bersama-sama berpengaruh terhadap return saham pada perusahaan yang masuk dalam indeks LQ45 di Bursa Efek Indonesia (BEI).

Tabel 2.6 Penelitian Terdahulu No. Peneliti dan

Tahun Peneliti

Judul Penelitian Variabel Penelitian

Teknik Analisis

Hasil Penelitian

1. Arista, 2012. Analisis

Faktot-Faktor yang mempengaruhi

Return Saham(Kasus pada Perusahaan Manufaktur yang Go

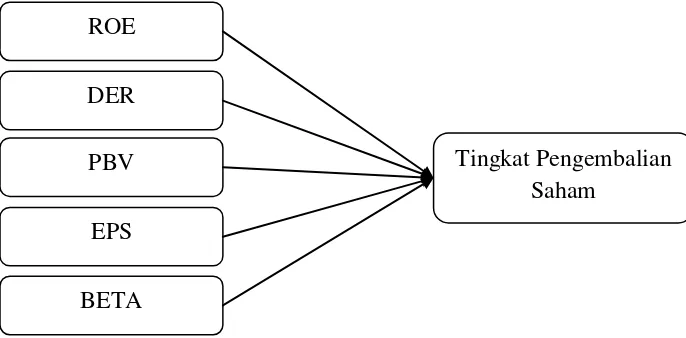

2.6 Kerangka Konseptual

Dalam penulisan penelitian skripsi ini diperlukan sebuah kerangka konseptual yang sistematis untuk pemecahan masalah. Menurut Brigham dan Houston (2010:133) “rasio yang paling penting adalah pengembalian atas ekuitas (Return on Equity), yang merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham, pemegang saham pastinya ingin mendapatkan tingkat pengembalian yang tinggi atas modal yang mereka investasikan, dan ROE menunjukan tingkat yang mereka peroleh”.

Berdasarkan pendapat yang dikemukakan diatas, semakin tinggi ROE berarti semakin baik kinerja perusahaan dalam megelola modalnaya untuk menghasilkan keuntungan bagi pemegang saham. Dapat dikatakan bahwa perusahaan tersebut dapat menggunakan modal dari pemegang saham secara efektif dan efisien untuk memperoleh laba. Dengan adanya peningkatan laba bersih maka nilai ROE akan meningkat pula sehingga para investor tertarik untuk membeli saham tersebut yang akhirnya tingkat pengembalian saham perusahaan akan semakin besar.

mempengaruhi tingkat financial risk. Semakin banyak penggunaan financial leverages maka semakin banyak penggunaan biaya tetap (jangka panjang) yang dibutuhkan oleh perusahaan, sehingga laba operasional akan semakin kecil, karena digunakan untuk menutup biaya jangka panjang dan beban bunganya.

Menurut Fabozzi (2001:861), Earing per Share adalah perbandingan antara laba yang tersedia bagi pemegang saham biasa (laba setelah pajak dikurangi deviden saham preferen dengan rata-rata tertimbang jumlah saham yang beredar selama periode perhitungan yang dlakukan. Laba per lembar saham merupakan hasil perolehan laba bersih yang dapat dihasilkan oleh perusahaan untuk setiap lembar saham biasa yang telah dijual oleh perusahaan. Dengan demikian, laba perlembar saham (Earning per Share) adalah rasio yang menunjukan seberapa besar tingkat pengembalian saham (return) yang diperoleh investor atau pemegang saham per saham dan juga salah satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemilik saham dalam perusahaan.

besar disarankan untuk membeli saham-saham yang mempunyai rasio harga/nilai buku yang rendah (undervalued).

Risiko sistematis (beta saham) adalah risiko yang tidak dapat didiversifikasikan (dihindarkan) disebut juga dengan resiko pasar. Resiko ini berkaitan dengan kondisi yang terjadi di pasar secara umum. Parameter yang digunakan dalam mengukur resiko ini adalah beta. Pengertian beta menurut Jones (2000:178) adalah “Beta a measure of volatility, or realitivesystematic risk” dimana pengertian volatilitas adalah sebagai fluktuasi dari return suatu sekuritas dalam suatu periode tertentu.

Tingkat Pengembalian saham atau return diartikan sebagai keuntungan yang diperoleh dari dana yang ditanamkan pada suatu investasi. Untuk investasi dalam bentuk kepemilikan saham, return yang diperoleh investor adalah berupa yield dan capital gain/loss. Pernyataan tersebut sesuai dengan defenisi holding-period return (HPR) (Bodie, et al., 2006: 186)

Dengan demikian kerangka konseptual dalam penelitian dapat digambarkan dalam Gambar 2.1 sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.7 Hipotesis

Berdasarkan kerangka konseptual, maka dirumuskan hipotesis sebagai berikut bahwa pengaruh faktor fundamental yaitu (Return on Equity, Debt to Equity Ratio, Price to Book Value, Earning per Share), dan risiko sistematis (Beta Saham) berpengaruh signifikan terhadap tingkat pengembalian saham perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia.

PBV

EPS

BETA

Tingkat Pengembalian Saham

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian asosiatif yang bertujuan untuk mengetahui pengaruh atau hubungan antara dua varibel atau lebih dan untuk mengetahui sejauh mana variabel pada satu faktor berkaitan dengan variabel pada faktor lainnya.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situsdan

penelitian dari bulan Agustus 2013 sampai dengan bulan Desember 2013.

3.3 Batasan Operasional

Batasan operasional penelitian ini adalah sebagai berikut:

a. Variabel terikat (dependent variable), yaitu tingkat pengembalian (return) saham perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia.

b. Variabel bebas (independent variable) mencakup: Return on Equity, Debt to Equity Ratio, Price to Book Value, Earning per Share, dan risiko sistematis (beta saham)

3.4 Definisi Operasional Variabel

Untuk menjelaskan variabel-variabel yang telah diidentifikasikan, maka definisi operasional variabel adalah sebagai berikut:

a. Tingkat Pengembalian Saham (Y)

Tingkat pengembalian saham adalah hasil yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya. Tingkat pengembalian saham merupakan hasil investasi surat berharga (saham) yang berupa capital gain (loss) yaitu selisih antara harga saham saat ini (Pt) dengan harga saham periode sebelumnya (Pt-1) dibagi dengan harga saham periode sebelumnya (Pt-1) selama periode pengamatan dari tahun 2008-2012. Dalam penelitian ini yang digunakan adalah nilai tingkat pengembalian saham tahunan. Secara sistematis tingkat pengembalian saham dapat diformulasikan sebagi berikut:

1

P

= Harga penutupan saham pada periode sebelumnyab. Faktor Fundamental (X1)

1. Return on Equity (X1), rasio ini mengukur mengukur tingkat pengembalian

penghasilan yang diterima pemilik perusahaan yang berarti semakin baik pula kedudukannya dalam perusahaan (Abdullah, 2005:167). Secara sistematis ROE dapat diformulasikan sebagai berikut:

Equity Total

EAT ROE=

2. Debt to Equity Ratio (X2), untuk mengukur tingkat leverage (penggunaan hutang) terhadap total ekuitas yang dimiliki oleh perusahaan. Rasio ini diukur dengan cara membandingkan antara debt terhadap total equity (Gitman, 2009:188). Debt ratio yang tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan, karena tingkat hutang semakin tinggi, yang berarti beban bunga akan semakin besar sehingga dapat mengurangi keuntungan.Secara sistematis DER dapat diformulasikan sebagai berikut:

Equity Total

Debts Total DER=

Secara matematis PBV dapat diformulasikan sebagai berikut:

4. Earning per Share (X4) Earning per share merupakan perbandingan antara laba bersih setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan (Martono, dalam Arista, 2012). Secara matematis EPS dapat diformulasikan sebagai berikut:

5. Beta (X5) merupakan hal penting yang dipertimbangkan investor sebelum melakukan keputusan investasi, sehingga dibutuhkan informasi yang akurat mengenai risiko sistematis. Ukuran relatif risiko sistematis (beta saham) dikenal sebagai koefisien β (beta) yang menunjukkan ukuran risiko yang lebih tepat mengenai perubahan yang akan terjadi di pasar yang akan mempengaruhi penerimaan yang diharapkan (Sofyan, 2005:112). Adapun formulasi untuk mencari beta saham adalah sebagai berikut:

3.5 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan property dan real estate yang tercatat di BEI mulai tahun 2008 sampai dengan 2012. Perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia sampai tahun 2012 sebanyak 22 perusahaan.

Populasi yaitu sekelompok orang, kejadian, atau segala sesuatu yang mempunyai karakteristik tertentu” (Indriantoro dan Supomo, 2002:115). Populasi penelitian adalah emiten Bursa Efek Jakarta yang terdaftar di Bursa Efek Jakarta. Menurut Sugiyono (2009:118), Sampel adalah “Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Tidak terdapat batasan tertentu mengenai berapa besar sampel yang diambil dari populasi, karena absah tidaknya sampel bukan terletak pada besar atau banyaknya sampel yang diambil tetapi terletak pada sifat dan karakteristik sampel apakah mendekati populasi atau tidak.

Pengambilan sampel dilakukan dengan pendekatan nonprobability sampling. Berdasarkan kriteria-kriteria dan pertimbangan, sampel dalam penelitan yang dimaksud, yaitu:

1. Perusahaan menerbitkan laporan keuangan tahunan dari periode 31 Desember 2008 sampai 31 Desember 2012.

2. Saham perusahaan tercatat di Bursa Efek Indonesia selama 5 ( lima) tahun berturut-turut, yaitu dari tahun 2008 sampai 2012.

Berikut adalah proses pengambilan sampel emiten dalam masing–masing periode pengujian penelitian.

Tabel 3.1

Proses Pemilihan Sampel Pada Perusahaan Property dan Real Estate Periode 2008-2012

No. Emiten Kriteria 1 Kriteria 2 Kriteria 3 Keterangan

1 BIPP v v v Sampel

Tabel 3.2 Daftar Perusahaan Property dan Real Estate yang Masuk Kriteria Sampel Periode 2008-2012

No. Emiten Nama Perusahaan

1 BIPP Bhuwanatala Indah, Tbk 2 BKSL Sentul City, Tbk

3 CTRA Ciputra Development, Tbk 4 CTRS Ciputra Surya, Tbk

5 DART Duta Anggada Reality, Tbk 6 DUTI Duta Pertiwi, Tbk

7 ELTY Bakrieland Development, Tbk 8 GMTD Gowa Makassar Development, Tbk 9 KIJK Kawasan Industri Jababeka,Tbk 10 LAMI Lamicitra Nusantara, Tbk 11 LPCK Lippo Cikarang, Tbk 12 LPKR Lippo Karawaci, Tbk

13 OMRE Indonesia Proma Property, Tbk 14 PUDP Pudjiadi Prestige,Tbk

15 PWON Pakuwon Sejati, Tbk 16 PWSI Panca Wiratama Sakti,Tbk

17 RBMS Ristia Bintang Mahkota Sejati, Tbk 18 SMRA Summarecon Agung,Tbk

Sumber : Data Sekunder yang diolah (2013)

3.6 Jenis Data

3.7 Metode Pengumpulan Data

Pengumpulan data yang digunakan dalam penelitian ini dilakukan dengan metode sebagai berikut:

1. Studi dokumentasi, yaitu dengan cara pengumpulan data-data sekunder yang dipublikasikan Bursa Efek Indonesia yang berhubungan dengan tingkat pengembalian saham, ROE, DER, PBV, EPS, dan beta.

2. Studi pustaka, yaitu dengan mengumpulkan data pendukung berupa beberapa jurnal-jurnal yang relevan dengan topik yang diteliti, dan buku-buku sebagai referensi untuk mendapatkan gambaran masalah yang diteliti dan memperdalam literatur yang berhubungan dengan penelitian ini.

3.8 Metode Analisis Data

Untuk mengetahui pengaruh Return on Equity (ROE), Debt to Equity Ratio (DER), Price to Book Value (PBV), Earning per Share (EPS), dan beta terhadap tingkat pengembalian saham pada perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia, maka digunakan model regresi linier berganda yang dirumuskan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5+ e

Dimana :

Y = Tingkat Pengembalian Saham a = Konstanta

X1 = ROE

X3 = PBV X4 = EPS

X5 = Risiko Sistematis (Beta Saham) e = Term of Error

b1-5 = Koefisien Regresi

3.9 Pengujian Hipotesis 3.9.1 Uji Serempak (Uji F)

Uji signifikansi serempak atau Uji F dilakukan untuk mengetahui pengaruh variabel bebas (variabel independen) secara serempak terhadap variabel dependen. Uji serempak dalam penelitian ini adalah sebagai berikut:

H0 : b1 = b2 = b3 = b4 = b5 = 0, artinya Return on Equity (ROE), Debt to

Equity Ratio (DER), Price to Book Value (PBV), Earning per Share (EPS), dan risiko sistematis (beta saham) secara serempak berpengaruh tidak signifikan terhadap tingkat pengembalian saham perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia.

H1 : Minimal satu bi ≠ 0, artinya Return on Equity (ROE), Debt to Equity

Ratio (DER), Price to Book Value (PBV), Earning per Share (EPS), dan risiko sistematis (beta saham) secara serempak berpengaruh signifikan terhadap tingkat pengembalian saham perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia.

Kriteria pengambilan keputusan adalah sebagai berikut:

2. Jika nilai Fhitung < Ftabel dengan tingkat signifikansi 5%, maka H0 ditolak.

3.9.2 Uji Parsial (Uji t)

Uji parsial atau uji t dilakukan untuk mengetahui pengaruh variabel bebas (variabel independen) secara parsial terhadap variabel dependen.

Uji parsial dalam penelitian ini adalah sebagai berikut:

H0 : bi = 0, artinya Return on Equity (ROE), Debt to Equity Ratio (DER),

Price to Book Value (PBV), Earning per Share (EPS), dan risiko sistematis (beta saham) secara parsial berpengaruh tidak signifikan terhadap tingkat pengembalian saham perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia.

H1 : bi ≠ 0, artinya Return on Equity (ROE), Debt to Equity Ratio (DER),

Price to Book Value (PBV), Earning per Share (EPS), dan risiko sistematis (beta saham) secara parsial berpengaruh signifikan terhadap tingkat pengembalian saham perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia.

Kriteria pengambilan keputusan adalah sebagai berikut:

1. Jika nilai thitung > ttabel(df, α/2), maka H0 ditolak dan H1 diterima. 2. Jika nilai thitung < ttabel(df, α/2), maka H0 diterima dan H1 ditolak.

3.10 Uji Asumsi Klasik

kelayakan dari model analisis data yang digunakan. Uji asumsi klasik ini yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.10.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel penganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar, maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisi grafik dan uji statistik.

a. Analisis Grafik

Pada dasarnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Analisis Statistik

Uji normalitas dengan grafik dapat menyesatkan jika tidak hati-hati secara visual kelihatan normal, padahal secara spesifik bisa sebaliknya. Oleh sebab itu, dianjurkan disamping uji grafik dilengkapi dengan uji statistik. Pengujian normalitas ini akan dilakukan dengan uji statistik non-parametrik Kolmogrov-Smirnov (K-S). (Ghozali, 2005)

Untuk melihat apakah suatu data mempunyai distribusi normal, maka kriteria pengujiannya adalah sebagai berikut:

1. Jika angka signifikansi > 0,05 maka data mempunyai distribusi normal 2. Jika angka signifikansi < 0,05 maka data tidak mempunyai distribusi normal.

3.10.2 Uji Multikolinearitas

menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah independen yang nilai korelasi antar sesama variabel independen sama dengan nol. (Ghozali, 2005)

Untuk mendeteksi apakah model regresi yang dipakai bebas dari permasalahan multikolinearitas dapat dilihat dari besaran Variance Inflation Factor (VIF). Pedoman pengambilan keputusan pada pengujian ini adalah:

1. Jika Variance Inflation Factor (VIF) > 10 maka artinya terdapat persoalan multikolinearitas diantara variabel bebas.

2. Jika Variance Inflation Factor (VIF) < 10 maka artinya tidak terdapat persoalan multikolinearitas diantara variabel bebas.

3.10.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan lainnya. Jika varians dari residual satu pengamtatan ke pengamatan lain tetap, maka dapat disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan data cross section mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, dan besar).

ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya).

Pengambilan keputusan untuk ada tidaknya heteroskedastisitas adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. (Ghozali, 2005)

Selain itu dapat dideteksi dengan menggunakan uji glejser. Uji glejser dilakuakan dengan meregresi nilai absolut residual terhadap variabel dependen signifikan secara statistik mempengaruhi variabel dependen maka ada indikasi terjadi heteroskedastisitas.

3.10.4 Uji Autokorelasi

lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “gangguan” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan” pada seseorang individu/kelompok yang sama pada periode berikutnya.

Pada data cross section (silang waktu), masalah autokorelasi relatif jarang terjadi karena gangguan pada observasi berbeda berasal dari individu/kelompok yag berbeda. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui adanya autokorelasi dalam suatu model regresi dapat dilakukan dengan UjiDurbin Watson. (Ghozali, 2005)

Hipotesis yang akan diuji adalah: H0 :tidak ada autokorelasi (r = 0)

Ha : ada autokorelasi (r ≠ 0)

Kriteria pengujiannya adalah sebagai berikut:

- Jika nilai D-W dibawah -2, berarti ada autokorelasi positif;

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Perusahaan property dan real estate yang memenuhi kriteria sebagai sampel dalam penelitian ini adalah saham perusahaan tercatat di Bursa Efek Indonesia selama 4 tahun berturut-turut, yaitu dari tahun 2008 sampai 2012, perusahaan menerbitkan laporan keuangan tahunan dari periode 31 Desember 2008 sampai 31 Desember 2012, dan perusahaan mencantumkan harga saham penutupan (closing price), ROE, DER, PBV, dan EPS pada laporan keuangan selama kurun waktu penelitian, yaitu selama periode 2008–2012. Berdasarkan kriteria yang telah ditetapkan, terdapat 18 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini. Perusahaan yang masuk dalam kriteria sampel terlihat dalam Tabel 4.1 berikut:

Tabel 4.1

Perusahaan Property dan Real Estate yang Masuk Kriteria Sampel Periode 2008-2012

No. Emiten Nama Perusahaan

1 BIPP Bhuwanatala Indah, Tbk 2 BKSL Sentul City, Tbk

3 CTRA Ciputra Development, Tbk 4 CTRS Ciputra Surya, Tbk

5 DART Duta Anggada Reality, Tbk 6 DUTI Duta Pertiwi, Tbk

11 LPCK Lippo Cikarang, Tbk 12 LPKR Lippo Karawaci, Tbk

13 OMRE Indonesia Proma Property, Tbk 14 PUDP Pudjiadi Prestige,Tbk

15 PWON Pakuwon Sejati, Tbk 16 PWSI Panca Wiratama Sakti,Tbk

17 RBMS Ristia Bintang Mahkota Sejati, Tbk 18 SMRA Summarecon Agung,Tbk

Sumber : Hasil, 2013 (Data Diolah)

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

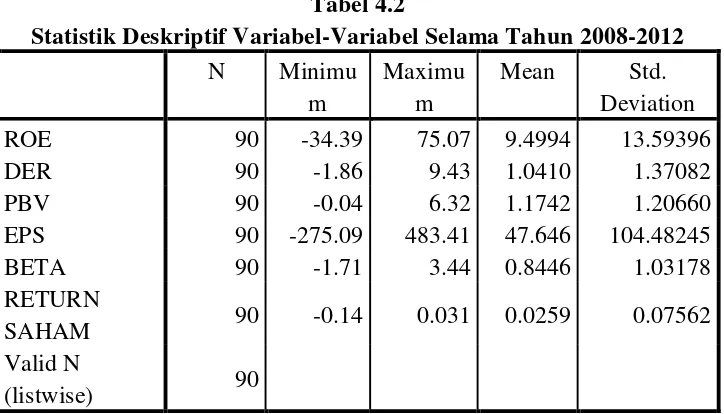

Metode yang digunakan dalam penelitian ini adalah metode statistik deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang sebenarnya tentang kondisi perusahaan dalam analisis. Statistik deskriptif memberi penjelasan tentang nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen. Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari www.idx.co.id danberupa data keuangan sampel perusahaan property dan real estate dari tahun 2008 sampai tahun 2012 yang dijabarkan dalam bentuk statistik.

perusahaan property dan real estate selama periode tahun 2008 sampai dengan tahun 2012 disajikan dalam Tabel 4.2 berikut ini:

Sumber Hasil Penelitian, 2013(Data Diolah)

Berdasarkan Tabel 4.2 maka dapat disimpulkan bahwa rata-rata rasio return on equity (ROE) perusahaan sampel adalah 9,4994%. nilai ROE terendah pada tahun pengamatan adalah ROE emiten PT. Bhuwanatala Indah, Tbk (BIPP) pada tahun 2008, yaitu -34,39%, dsn nilai ROE tertinggi adalah PT. Bhuwanatala Indah, Tbk (PUDP) pada tahun 2012, yaitu 75,07%. Nilai standar deviasinya sebesar 13,59396 menunjukan bahwa selama tahun pengamatan kondisi ROE perusahaan sampel berfluktuasi, rata-rata jarak antara perusahaan yang mempunyai rasio antara laba dan asetnya tinggi dan positif cukup jauh dengan rata-rata antara perusahaan yang mempunyai rasio antara laba dan asetnya sangat rendah.

Rata-rata rasio debt to equity ratio (DER) perusahaan sampel adalah 1,0410%. Nilai DER terendah pada tahun pengamatan adalah DER emiten PT.

Tabel 4.2

Statistik Deskriptif Variabel-Variabel Selama Tahun 2008-2012

Panca Wiratama Sakti,Tbk (PWSI) pada tahun 2008, yaitu -1,86% dan nilai DER tertinggi adalah PT. Duta Pertiwi, Tbk (DUTI) pada tahun 2011, yaitu 9,43%. NIlai standar deviasinya sebesar 1,37082 menunjukan bahwa selama tahun pengamatan kondisi DER perusahaan berfluktuasi, rata-rata antara perusahaan yang mempunyai rasio antara laba dan asetnya tinggi dan positif cukup jauh dengan rata-rata jarak perusahaan yang mempunyai rasio antara laba dan asetnya sangat rendah.

Rata-rata price to bool value (PBV) perusahaan sampel adalah 1,1742%. Nilai PBV terendah pada tahun pengamatan adalah PBV emiten PT. Panca Wiratama Sakti,Tbk (PWSI) pada tahun 2008, yaitu -0,04% dan nilai PBV tertinggi adalah PT. Pakuwon Sejati, Tbk (PWON) pada tahun 2010, yaitu 6,32%. Nilai standar deviasinya sebesar 1,2066 menunjukan bahwa selama tahun pengamatan kondisi PBV perusahaan sampel berfluktuasi, rata-rata jarak antara perusahaan yang mempunyai rasio antara laba dan asetnya tinggi dan positif cukup jauh dengan rata-rata jarak antara perusahaan yang mempunyai rasio antara laba dan asetnya sangat rendah.

2011, yaitu Rp. 47,646. Nilai standar deviasinya sebesar 104,48245 menunjukan bahwa selama tahun pengamatan kondisi EPS perusahaan sampel berfluktuasi, rata-rata jarak antara perusahaan yang mempunyai rasio antara laba dengan jumlah saham tinggi dan positif cukup jauh dengan rata-rata jarak antara perusahaan yang mempunyai rasio antara laba dengan jumlah saham yang rendah dan negatif.

Rata-rata beta perusahaan adalah 0,8446. nilai beta terendah dimiliki oleh emiten PT. Pakuwon Sejati, Tbk (PWON) pada tahun 2009, yaitu -1,71 dan nilai tertinggi adalah PT. Bakrieland Development, Tbk (ELTY) pada tahun 2009. Nilai standar deviasinya sebesar 1,03178 ini menunjukan bahwa selama tahun pengamatan kondisi beta saham berfluktuasi karena jarak antara beta terendah dengan tertinggi cukup jauh. Hal ini menunjukan besar kecilnya resiko yang akan ditanggung oleh investor.

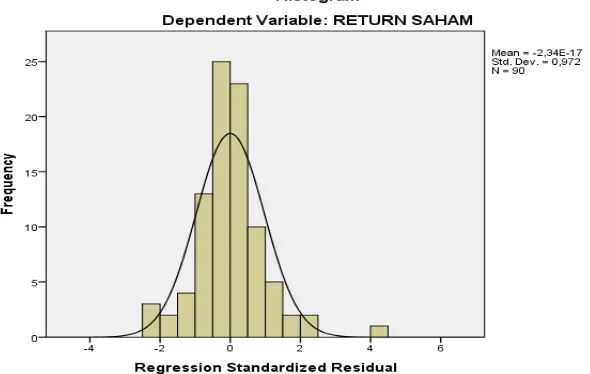

4.2.2 Hasil Uji Asumsi Klasik 4.2.2.1. Uji Normalitas

Uji normalitas dapat dilakukan dengan dua cara, yaitu dengan analisis grafik dan uji statistik non parametrik Kolmogorov-Smirnov (K-S). Tampilan grafik histogram yang terlihat pada Gambar 4.1 berikut memberikan pola distribusi yang normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng ke kiri maupun ke kanan.

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Gambar 4.1 Grafik Histogram

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Gambar 4.2 Grafik Normal P-P Plot

Selain dengan analisis grafik, dapat dilakukan uji normalitas dengan melihat angka signifikan dari Kolmogorov-Smirnov Test, yaitu dengan cara melakukan uji Kolmogorov-Smirnov pada data residual. Hasil uji ini terlihat pada Tabel 4.3 berikut:

Tabel 4.3 Hasil Uji Normalitas

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Unstandardized Residual

N 90

Normal Parametersa,b

Mean 0E-7

Std.

Deviation .06915017

Most Extreme Differences

Absolute .140

Positive .140

Negative -.086

Kolmogorov-Smirnov Z 1.331

Dari hasil pengolahan data dalam penelitian ini, besarnya nilai Kolmogorov-Smirnov adalah 1,331 dan signifikansinya 0,058, maka dapat disimpulkan data terdistribusi normal karena nilai signifikan lebih besar dari 0,05.

4.2.2.2. Uji Multikolinearitas

Untuk mendeteksi ada atau tidaknya gejala multikolinearitas dapat dilakukan dengan melihat nilai tolerance dan variance inflation factor (VIF), serta menganalisis korelasi variabel-varabel independen. Hasil pengujian terlihat pada Tabel 4.4 berikut:

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Besarnya tingkat multikolinearitas yang dapat ditolerir, yaitu tolerance lebih besar dari 0,10 (tolerance > 0,10), dan variance inflation factor

Tabel 4.4

Hasil Uji Multikolinearitas

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity

Statistics

B Std.

Error

Beta Tolerance VIF

(Constant) -.004 .014 -.277 .783

ROE -8.816E-005 .001 -.016 -.135 .893 .721 1.387

DER -.012 .006 -.213 -1.871 .065 .766 1.305

PBV .016 .007 .260 2.365 .020 .824 1.214

EPS 1.257E-005 .002 .364 2.945 .004 .650 1.538

BETA .013 .007 .180 1.764 .081 .953 1.050

lebih kecil dari 10 (VIF < 10). Berdasarkan pada Tabel 4.4, terlihat nilai tolerance dari setiap variabel lebih besar dari 0,10. Nilai tolerance ROE adalah 0,721; DER = 0,766; PBV = 0,824; dan Beta = 0,953. Sedangkan nilai VIF dari setiap variabel independen lebih kecil dari 10, yaitu ROE = 1,387; DER = 1,305; PBV = 1,214; EPS = 1,538; dan Beta = 1,050. Hal ini menunjukan bahwa variabel bebas dalam penelitian ini tidak ditemukan adanya korelasi antara variabel bebas, sehingga dapat disimpulkan bahwa dalam model tidak terjadi gejala multikolinearitas.

4.2.2.3 Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi adanya gejala heterokedastisitas dalam model regresi adalah dengan melihat grafik plot dari hasil pengolahan data melalui program SPSS. Jika pada grafik terdapat pola tertentu yang teratur maka mengindikasikan telah terjadi heterokedastisitas. Dan sebaliknya apabila tidak terdapat pola yang jelas, maka tidak terjadi heteroskedastisitas.

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Gambar 4.3

Scatterplot Heteroskedastisitas

Dari Gambar 4.3 grafik scatterplot menunjukkan bahwa titik-titik tersebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi tingkat pengembalian saham berdasarkan masukan variabel independennya.

Tabel 4.5 Hasil Uji Glejser Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

(Constant) .041 .010 4,006 .000

ROE .000 .000 .069 .538 .592

DER -.003 .005 -.073 -.587 .559

PBV .002 .005 .051 .430 .669

EPS 3.208E-005 .000 .066 .494 .623

BETA .002 .005 .049 .443 .659

a.Dependent Variable: absut

Sumber: Hasil Penelitian, 2013 ( Data Diolah)

Berdasarkan Tabel 4.5 menunjukkan bahwa tidak satupun variabel independen (ROE, DER, PBV, EPS, dan Beta saham) yang signifikan dan berpengaruh terhadap variabel dependen absolut Ut (absUt). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5%. Jadi dapat disimpulkan bahwa model regresi tidak mengarah adanya heterokedastisitas.

4.2.2.4. Uji Autokorelasi

Pendeteksian masalah autokorelasi dilakukan dengan pengujian Durbin Watson. Untuk uji Durbin Watson memiliki ketentuan, sebagai berikut:

c. Angka D-W di atas +2, berarti autokorelasi negatif

Tabel 4.6

Hasil Uji Durbin Watson Mode

l

R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .405a .164 .114 .07118 2.436

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Tabel 4.6 menunjukkan nilai statistik Durbin-Watson sebesar 2,436. Angka statistik ini menunjukkan nilai D-W berada diantara -2 sampai +2. Dari hasil pengamatan, D-W berada diantara -2 < 1,048 < 2. Hal ini dapat disimpulkan bahwa tidak terjadi autokorelasi.

4.2.3 Hasil Regresi Linier Berganda

Tabel 4.7

Hasil Analisis regresi Linier

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

(Constant) -.004 .014 -.277 .783

ROE -8.816E-005 .001 -.016 -.135 .893

DER -.012 .006 -.213 -1.871 .065

PBV .016 .007 .260 2.365 .020

EPS 1.257E-005 .002 .364 2.945 .004

BETA .013 .007 .180 1.764 .081

Sumber: Hasil Penelitian, 2013 (Data Diolah)

Berdasarkan Tabel 4.7 diperoleh persamaan regresi sebagai berikut:

Y= -0,004– 0,00008816 ROE –0,012 DER +0,016 PBV + 0,00001257 EPS + 0,013 Beta + e

Keterangan:

1. Konstanta sebesar -0,004 menunjukkan bahwa jika variabel independen dianggap konstan (ROE, DER, PBV, dan Risiko Sistematis (beta saham), maka tingkat pengembalian saham sebesar -0,004%.

3. Koefisien regresi DER sebesar – 0,012 menunjukkan bahwa setiap kenaikan DER sebesar 1% akan diikuti oleh penurunan tingkat pengembalian saham sebesar – 0,012 % dengan asumsi varabel lain tetap.

4. Koefisien regresi PBV sebesar 0,016 menunjukkan bahwa setiap kenaikan PBV sebesar 1% akan diikuti oleh kenaikan tingkat pengembalian saham sebesar 0,016 % dengan asumsi variabel lain tetap.

5. Koefisien regresi EPS sebesar 0,00001257 menunjukkan bahwa setiap kenaikan EPS sebesar 1% akan diikuti oleh kenaikan tingkat pengembalian saham sebesar 0,00001257% dengan asumsi variabel lain tetap.

6. Koefisien regresi beta sebesar 0,013 menunjukkan bahwa setiap kenaikan Beta sebesar 1% akan diikuti oleh kenaikan tingkat pengembalian saham sebesar – 0,013% dengan asumsi variabel lain tetap.

4.2.4 Hasil Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji F (uji serempak) dan uji t (uji parsial).

4.2.4.1. Uji Serempak (Uji F)