2011)

THE EFFECT OF PROFITABILITY, INVESMENT OPPORTUNITY SET, AND GROWTH TO DEVIDEN POLICY

(Study on manufacturing companies in BEI period 2010-2011)

Oleh

NUGRAHENI PANGESTUTI 20120410286

FAKULTAS EKONOMI

THE EFFECT OF PROFITABILITY, INVESMENT OPPORTUNITY SET, AND GROWTH TO DEVIDEN POLICY

(Study on manufacturing companies in BEI period 2010-2011)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi Program Studi Menejemen

Universitas Muhammadiyah Yogyakarta

Oleh

NUGRAHENI PANGESTUTI 20120410286

FAKULTAS EKONOMI

Nama : Nugraheni Pangestuti

Nomor mahasiswa : 20120410286

Menyatakan bahwa skripsi ini dengan judul : “PENGARUH PROFITABILITAS, KESEMPATAN INVESTASI, DAN PERTUMBUHAN TERHADAP KEBIJAKAN DEVIDEN PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA PERIODE 2010-2011”tidak terdapat karya yang pernah diajukan untuk memperoleh gelar keserjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak kary aatau

pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis di acu

dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apa bila teryata dalam skripsi ini

diketahui terdapat karya atau pendapat yang pernah dituliskan atau diterbitkan oleh orang lain

maka saya bersedia karya tersebut dibatalkan.

Yogyakarta , 26 April 2016

Materai, 6000,-

“ Sesungguhnya bersama kesulitan ada kemudahan. Maka apa bila engkau telah selesai (dari

sesuatu urusan), tetaplah bekerja keras (untuk urusan yang lain), (QS. Al Insyirahayat 6-7)

Semua berawal dari mimpi namun untuk mewujudkan mimpi itu maka bangun lah dan lekas

kerjakan maka dari hasil kerja kerasmu dunia akan menilai kamu siapa dan seperti apa kamu

untuk pantas mendapatkan cita cita yang kamu gantungkan setinggi langit itu (penulis)

Di dunia ini ada dua macam kebahgian salah satunya adalah kebahagian yang kamu rasakan saat

menyelesaikan tugas akhirku dengan baik

Aku persembahkan karyaku yang sederhana ini untuk orang yang aku sayangi yang aku cintai dan selallu mendukungku

Mami dan Papi

Kasih sayang mami dan papi perjuangan mami untuk adek serta dukungan papi buat adek trimakasih sellalu menjadi panutan yang terhebat untuk

adek, sellalu memberikan kepercayan untuk adek, trimakasih mampu sabar mendidik adek menjadi wanita yang dewasa yang dapat

dibanggakan mami dan papi

Ciciku Gilang Pangestiti

Trimakasih sudah menjadi kaka terbaik yang aku punya semoga keedepanya kita akan menjadi the best pathner yang selallu solit untuk

membbahagiakan mami dan papi, trimakasih buat nasehatnya

The big’s Riyanto Family

Buat eyang tercinta oom john kaiyadi dan tante sisca trimakasih selallu mendukung adek saqmpai detik ini untuk meraih dan mengapai cita cita adek, rasa sayang kalian semangat buat adek selallu inggin maju terus

dan terus

Sahabat serta Kawanku

Buat kalian semua yang mampu menemani aku saat penulisan dan penyusunan skripsiku trimaakasih sudah mau membantuku dalam penyelesain tugas akhirku Ade Oktavia Putrinigrum, Femi Kurnia, Tata

Riyana, Ruddy Haryadi serta yang lainya yang mendukung penulis

Abizar Fikri

Trimakasih sudah mau menemani aku memberikan dukungan, memberikan semangat untuk menyusun skripsi dan selallu menghibur penulis saat jenuh

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ...ii

HALAMAN PENGESAHAN ...iii

HALAMAN PERYATAAN ...iv

HALAMAN MOTO DAN PERSEMBAHAN ...v

INTISARI ...vi

ABSTRAK ...vii

KATA PENGANTAR ...viii

DAFTAR ISI ...ix

DAFTAR TABEL ...x

DAFTAR GAMBAR ...xi

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...5

C. Tujuan Penelitian ...6

D. Manfaat Penelitian ...6

E. Batasan Masalah ...6

BAB II TINJAUAN PUSTAKA ...8

A. Landasan Teori...8

1. Kebijakan deviden ...8

2. Profitabilitas ...18

3. Kesempatan Investasi...21

4. Pertumbuhan ...23

B. Hubungan Antara Variabel ...24

C. Temuan Terdahulu ...27

D. Hipotesis Penelitian ...28

E. Model Penelitian ...32

E.

Alat Analisis yang Digunakan ...361. Analisis regresi linear berganda ...36

2. Uji asumsi klasik ...37

3. Pengujian hipotesis ...39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...40

A. Gambaran Umum Obyek Penelitian ...40

B. Deskriftif Data Penelitian ...44

C. Deskriftif Hasil Penelitian (Uji Hipotesis) ...45

D. Uji Asumsi Klasik ...47

E. Hasil Penelitian ...55

F. Pembahasan (Interpreasi) ...61

BAB V PENUTUP ...65

A. Saran ...65 B. Keterbatasan Penelitian

DAFTAR PUSTAKA

opportunities, and growth against a policy dividend. The sampling technique used

was purposive sampling criteria have been determined. Retrieved as many as 250

companies sempel amount for 5 years on manufacturing companies sector

2010-2014. Analytical techniques used was SPSS version 16.0. multiple regression

analysis. The variable profitability measured by Return On assets, investment

opportunity variables (IOS) measured with (MVE/, MBE,), Company Growth

variables were measured using SGt, as well as a variable Dividend Policy in the

HOUSE'S size with based on research results indicate that the profitability of

influential and positive significance toward policy dividends. Investment

opportunity not significant negative effect against the policy dividend and growth

of the potential negative effect insignificant against a policy dividend.

Keyword: Profitability, Investment Opportunities, growth, and Dividend

digunakan adalah purposive sampling dengan kriteria yang telah ditentukan.

Diperoleh jumlah sempel sebanyak 250 perusahaan selama 5 tahun pada sektor

perusahaan manufaktur 2010 - 2014. Teknik analisis yang digunakan adalahSPSS

versi 16.0. analisis regresi berganda. Variabel profitabilitas diukur dengan Return

On Asset, variabel kesempatan investasi ( IOS ) diukur dengan ( MVE/MBE ),

variabel Pertumbuhan Perusahaan diukur menggunakan SGt, serta variabel

Kebijakan Deviden di ukur dengan DPR

Berdasarkan hasil penelitian menunjukkan bahwa profitabilitas

berpengaruh positif dan siknifikan terhadap kebijakan deviden. Kesempatan

investasi berpengaruh negative tidak signifikan terhadap kebijakan deviden dan

pertumbuhan berpengaruh negative tidak signifikan terhadap kebijakan deviden.

A.

Latar BelakangSebuah perusahaan publik dalam melaksanakan manajemen

keuangan dihadapakan pada tiga keputusan manajemen yang dapat dipilih,

yaitu keputusan investasi (penggunaan dana), keputusan pendanaan

(memperoleh dana) dan keputusan deviden (pembagian dividen). Tujuan

sebuah perusahaan jika dilihat menurut bidang keuangan adalah untuk

memakmurkan dan mensejahterakan para pemegang saham. Dalam

kegiatan kerjanya, perusahaan diharapkan dapat memberikan profit untuk

menambah aset perusahaan.

Kebijakan dividen mempunyai pengaruh yang sangat penting bagi

investor dan perusahaan yang akan membayar deviden. Dalam

menanamkan suatu modalnya, investor menginginkan tingkat pengambilan

investor (return) baik berupa laba yang dibagikan dalam bentuk dividen

yang diberikan perusahaan sebagaimana yang telah mereka investasikan

kepada perusahaan tersebut maupun pendapatan untuk menambah modal.

Dividen dianggap memberatkan bagi sebagian perusahaan karena

perusahaan harus selalu menyediakan sejumlah kas dalam jumlah yang

untuk kebutuhan investasinya jadi memerlukan modal tambahan yaitu

dengan menerbitkan saham baru atau malakukan pinjaman kepada pihak

lain (Sulistiyowati, dkk. 2010).

Untuk pemegang saham atau investor, dividen kas adalah tingkat

pengembalian investasi mereka dengan kepemilikan saham yang

diterbitkan oleh perusahaan.Untuk pihak manajemen, deviden kas

merupakan arus kas keluar yang mengurangi kas perusahaan tersebut.

Umumnya pihak manajemen perusahaan akan menahan kas yang dimiliki

untuk melunasi hutang atau meningkatkan investasi. Maksudnya

pengurangan hutang akan mengurangi cash outflow berupa interest

expense atau dengan investasi akan memberikan pengembalian berupa

cash inflow bagi perusahaan. Di sisi lain, pemegang saham mengharapkan

dividen kas dalam jumlah yang relatif besar karena ingin menikmati hasil

investasi pada saham perusahaan. Kondisi inilah yang dipandang teori

agensi sebagai konflik antara principal dan agent (Suharli, 2007).

Bagi kreditur, dividen kas dapat menjadi sinyal mengenai

kecukupan kas perusahaan untuk bunga yang harus dibayarkan atau untuk

melunasi pokok pinjaman. Dividen yang dibayarkan mencerminkan profit

dan prospek yang baik di masa yang akan datang. Menurut asumsi

masyarakat, perusahaan yang mampu membayarkan dividen, termasuk

perusahaan yang menghasilkan keuntungan. Sehingga masyarakat akan

tertarik untuk berinvestasi kepada perusahaan yang mampu membayarkan

Kebijakan dividen dapat berupa dividen tunai maupun dividen

saham.Perusahaan harus mampu memutuskan apakah membayar dengan

dividen tunai atau dengan dividen saham. Dividen tunai umumnya lebih

menarik bagi pemegang saham. Kebijakan dividen adalah keputusan

finansial yang sulit bagi pihak manajemen perusahaan.Pihak manajemen

perlu mempertimbangkan faktor-faktor yang mempengaruhi kebijakan

dividen yang ditetapkan oleh manajemen perusahaan.

Menurut Riyanto (2001:269) dividen adalah salah satu daya tarik

berinvestasi bagi investor dalam pasar primer maupun pasar sekunder.

Dalam membayarkan dividen, perusahaan boleh menerapkan salah satu

dari keempat jenis kebijakan dividen yang terdiri dari : pertama, kebijakan

dividen yang stabil. Kedua, kebijakan dividen dengan penetapan jumlah

minimal dan eksternal dividen.Ketiga, kebijakan dividen dengan

penetapan rasio pembayaran dividen yang konstan.Keempat, kebijakan

dividen yang fleksibel.Kebijakan dividen sebuah perusahaan memiliki

dampak penting bagi pihak yang terlibat di masyarakat Suharli, (2004).

Bagi para pemegang saham atau investor, dividen merupakan tingkat

pengembalian investasi mereka. Selain itu, bagi kreditur dividen dapat

menjadi signal mengenai kecukupan kas suatu perusahaan untuk

membayar bunga atau bahkan melunasi pokok pinjamannya. Bagi pihak

manajemen dividen merupakan arus kas keluar yang mengurangi kas

perusahaan, maka Pemegang saham berusaha menjaga supaya pihak

akan menstimulus pihak manajemen untuk menikmati kas tersebut bagi

kepentingan dirinya sendiri. Pihak manajemen akancenderung lebih

memilih investasi baru daripada membayar dividen yang tinggi, jika

kondisi perusahaan sangat baik. Dana yang seharusnya dapat dibayarkan

sebagai dividen tunai kepada pemegang saham akan dipakai untuk

pembelian investasi yang menguntungkan, bahkan untuk mengatasi

masalah investasi perusahaan yang kurang (underinvestment). Sebaliknya,

perusahaan yang mengalami pertumbuhan lambat akan membagikan

dividen lebih tinggi untuk mengatasi masalah investasi yang berlebihan

(overinvestment). Pihak manajemen akan membayarkan dividen untuk

memberi sinyal mengenai keberhasilan perusahaan membukukan laba atau

profit (Suharli, 2007). Sinyal tersebut menyimpulkan bahwa kemampuan

perusahaan untuk membayar deviden merupakan fungsi dari keuntungan,

dengan demikian profitability dibutuhkan perusahaan yang hendak

membayarkan dividen.

Profitabilitas merupakan kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri

(Inneke dan Supatmi, 2008). Perusahaan profiabilitas tinggi memiliki

proporsi laba yang tinggi disebabkan perusahaan yang profitabilitas tinggi

memiliki tingkat keuntungan yang tinggi dari penjualan, sehingga dengan

proporsi laba yang tinggi perusahaan mampu membayarkan deviden yang

dijanjikan kepada investor. Jadi perusahaan yang profitablitas yang tinggi

Menurut teory signaling merupakan signal oleh perusahaan karena

perusahaan tersebut yakin bahwa prospek perusahaan baik dimasa

mendatang dimana aliran kas yang diharapkan meningkat dimana

perolehan tingkat dimana deviden yang meningkat tersebut bisa

dibayarkan.

Kesempatan investasi bertujuan meningkatkan pertumbuhan

perusahaan dimana perusahaan lebih cenderung mengunakan dana yang

berasal dari sumber dana internal disebabkan sumber dana internal lebih

disukai untuk membiayayai kegiatan reinvestasi karena dana tersebut

memiliki resiko dan biaya yang lebih rendah.

Peluang investasi perusahaan dapat mempengaruhi dividen yang

diterima oleh para pemegang saham.Hasil penelitian Wirjolukito (2003)

menemukan pengaruh positif antara peluang investasi terhadap kebijakan

dividen. Namun, hasil penelitian tersebut bertolak belakang dengan

penelitian yang dilakukan oleh Safrida dan Risanty (2004), yang

menyimpulkan bahwa tidak ada pengaruh antara set kesempatan investasi

dengan kebijkan dividen. Hal ini diperkuat dengan penelitian Suharli

(2007) yang menyimpulkan bahwa kesempatan investasi berpengaruh

negatif terhadap kebijakan dividen perusahaan.

Tingkat pertumbuhan suatu perusahaan merupakan salah satu

factor yang mempengaruhi kebijakan deviden karena semakin cepat

tingkat pertumbuhan suatu perusahaan maka semakin besar pula

perusahaan tersebut disebabkan semakin besar kebutuhan dana untuk

waktu mendatang maka perusahaan lebih senang untuk menanam labanya

dari pada membayarkan sebagian deviden kepada pemegang saham.

Berdasarkan uraian di atas maka penulis melakukan penelitian

dengan judul “Pengaruh Profitabilitas, Kesempatan Investasi Dan

Pertumbuhan Terhadap Kebijakan Deviden Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014”

B.

Batasan Masalah PenelitiPenelitian ini memiliki beberapa keterbatasan yaitu :

1. Dilakukan hanya pada perusahaan – perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI)

2. Rentang waktu publikasi laporan keuangan mulai 2010 – 2014

3. Variabel dependen dalam penelitian ini hanya menggunakan satu

variabel yaitu dividend payout ratio (DPR)

4. Variabel independen yang digunakan yaitu profitabilitas, kesempatan

investasi, dan pertumbuhan

C.

Rumusan Masalah Peneliti1. Bagaimana pengaruh profitabilitas terhadap kebijakan deviden ?

2. Bagaimana pengaruh kesempatan investasi terhadap kebijakan

deviden?

3. Bagaimana pengaruh pertumbuhan terhadap kebijakan deviden ?

1. Untuk mengetahui pengaruh profitabilitas terhadap kebijakan

deviden

2. Untuk memngetahui pengaruh kesempatan investasi terhadap

kebijakan deviden

3. Untuk mengetahui pengaruh pertumbuhan terhadap kebijakan

deviden

E.

Manfaat PenelitianManfaat dari penelitian ini adalah sebagai berikut:

1. Bagi investor

Penelitian ini diharapkan mampu memberikan tambahan

informasi, pertimbangan atau pengambilan keputusan dalam

melakukan investasi dalam hal profitabilitas, kesempatan investasi

dan pertumbuhan terkait dengan tingkat pengembalian yang berupa

dividen antara profitabilitas, kesempatan investasi dan

pertumbuhan terhadap kebijakan dividen.

2. Bagi menejemen perusahaan

Bagi Manajemen Perusahaan Penelitian ini dapat dijadikan

acuan ataupun pertimbangan dalam pengambilan keputusan

perusahaan berkaitan dengan kebijakan dividen yang dipengaruhi

3. Bagi akademis

Penelitian ini diharapkan dapat menjadi rujukan untuk

pengembangan ilmu manajemen, khususnya manajemen keuangan

yang berkaitan dengan kajian pembayaran dividen dan yang

mempengaruhinya yang dalam penelitian ini berupa profitabilitas,

kesempatan investasi dan pertumbuhan terhadap kebijakan dividen

perusahaan. Penelitian ini diharapkan dapat menjadi acuan bagi

penelitian-penelitian selanjutnya yang sesuai dengan tema-tema

yang relevan dengan penelitian ini.

4. Bagi penulis

Untuk penulis, penelitian ini diharapkan dapat memberikan

tambahan pengetahuan di bidang manajemen keuangan yang

berfokus pada penerapan teori profitabilitas, kesempatan investasi

A. KAJIAN TEORI 1. Kebijakan deviden

a. Pengertian dan Tipe Deviden

Kebijakan dividen berhubungan dengan pengambilan

keputusan untuk membagikan laba atau menahannya untuk

diinvestasikan lagi di dalam perusahaan. Laba merupakan salah

satu sumber dana yang sangat penting yang disisihkan untuk

dibagikan kepada pemegang saham. Kebijakan deviden merupakan

keputusan untuk menentukan berapa banyak dividen yang harus

dibagikan kepada para pemegang saham. Ada beberapa tipe

deviden, yaitu deviden kas dan deviden non kas. Deviden kas

merupakan laba perusahaan dalam bentuk kas perusahaan yang di

distribusikan kepada pemegang saham secara tunai dengan nilai

sesuai dengan kebijakan yang diterapkan perusahaan, deviden non

kas adalah deviden yang dibagikan kepada pemegang saham

bentuknya bukan kas, melainkan dalam bentuk saham.

Menurut Hanafi (2004:361) untuk deviden non kas, ada

deviden saham (stock deviden) dan pemecahan saham (stock split).

Berikut penjelasan tentang deviden saham dan pemecahan saham :

Pembayaran deviden kepada pemegang saham

daalam bentuk tambahan jumlah lembar saham dan

dinyatakan dalam presentase jumlah saham yang beredar.

Deviden saham tidak mempengaruhi posisi fundamental

dari para pemegang saham saaat ini. Rata-rata perusahaan

yang melakukan pengumuman akan diadakannya deviden

saham, harga sahamnya akan cenderung naik. Namun

selama beberapa bulan ke depan perusahaan tidak

mengumumkan kenaikan laba dan deviden, maka harga

saham akan cenderung turun ke tingkat sebelumnya.

2.) Pemecahan Saham (Stock Split)

Pemecahan saham merupakan tindakan yang

diambil oleh sebuah perusahaan untuk meningkatkan

jumlah lembar saham beredar, seperti menggandakan

jumlah lembar saham beredar dengan memberikan dua

saham baru kepada pemegang saham untuk setiap satu

lembar saham yang sebelumnya ia miliki (Brigham dan

Houston, 2006:100). Pemecahan saham dikatakan tidak

ekonomis untuk perusahaan, karena dengan melakukan

pemecahan saham tidak akan menambah nilai perusahaan.

Alasan perusahaan melakukan pemecahan saham yaitu

karena berhubungan dengan likuiditas dan sinyal yang akan

Tranding range theory menjelaskan bahwa

menejemen melakukan pemecahaan saham untuk menjaga

agar harga saham tidak terlalu mahal, sehingga akan dapat

menarik investor untuk memiliki saham tersebut. Semakin

banyak investor yang bergabung , maka secara otomatis

aktivitas perdagangan akan meningkat. Meningkatnya

aktivitas perdagangan tersebut, menunjukan bahwa tingkat

likuiditas perdagangan saham mengalami peningkatan.

Signaling theory menjelaskan bahwa dengan

pemecahan saham akan memberikan sinyal yang positif

terhadap perusahaan. Pihak menejemen dalam hal ini

menejer menyampaikan prospek masa depan perusahaan

yang baik, dari perusahaan terhadap masyarakat.

b. Teori- teori Kebijakan Deviden

1.) Deviden Irrelevance Theory ( teori irelevansi deviden)

Kebijakan deviden tidak memiliki pengaruh

terhadap harga saham sebuah perusahaan maupun

biaya modalnya, Miller dan Modgligani (1961).

Miller dan Modgligani (1961) beragumen bahwa

jika kebijakan deviden yang tidak mempunyai

pengaruh signifikan, maka kebijakan tersebut akan

irrelevan. Mereka berpendapat bahwa nilai

dasar untuk mendapatkan laba dan resiko bisnisnya.

Dengan kata lain, Miller dan Modgligani (1961)

menyatakan bahwa nilai dari sebuah perusahaan

akan bergantung pada laba yang diproduksi oleh

aktiva-aktivanya, buka pada bagaimana laba

tersebut akan dibagi menjadi deviden dan saldo laba

ditahan.

Investor dapat melakukan penyesuaian pada

tingkat personal untuk menetralkan kebijakan yang

tidak sesuai dengan keinginan investor. Selain itu

menejer keuangan bisa menyesuaikan keingginan

yang serupa agar target devidennya bisa terpenuhi.

Dalam hal ini baik menejer atau investor berpikir

rasional mengenai kebijakan deviden tersebut.

Kebijakan ini berasumsi bahwa tidak ada biaya

emisi saham baru, tidak ada pajak, dan kebijakan

investasi perusahaan tidak berubah.

2.) Bird In The Hand Theory (teori burung di tangan)

Mengemukakan bahwa deviden adalah lebih

baik daripada saldo laba.karena pada akhirnya saldo

laba memungkinkan tidak akan pernah terwujud

Gordon dan John Litner biaya ekuitas akan naik jika

deviden dikurangi, karena pemegang saham akan

membayarkan keuntungan yang lebih tinggi, karena

pertimbangan resiko dan kepastian akan

reinvestasinya. Sebaliknya, biaya ekuitas akan

mengalami penurunan seiring dengan peningkatan

pembayaran deviden karena investor kurang yakin

akan penerimaan dari keuntungan modal yang

seharusnya berasal dari saldo laba ditahan

dibandingkan dengan penerimaan deviden.

Kebijakan ini bermula dari bagaimana perlakuan

manajemen terhadap keuntungan yang diperoleh perusahaan yang

pada umumnya sebagian dari penghasilan bersih setelah pajak

(Earning After Tax) dibagikan kepada para investor dalam bentuk

dividen dan sebagian lagi diinvestasikan kembali ke perusahaan

dalam bentuk laba ditahan. Kebijakan dividen merupakan

keputusan yang ditetapkan oleh perusahaan terutama untuk

menentukan besarnya laba yang dibagikan dalam bentuk dividen.

Kebijakan dividen mempunyai arti penting bagi perusahaan

dikarenakan kebijakan keuangan ini berpengaruh pada sikap atau

reaksi investor yang berarti pemotongan dividen dapat dipandang

negatif oleh para investor, pemotongan seperti itu seringkali

Selain itu, kebijakan keuangan ini berdampak pada program

pendanaan dan anggaran modal perusahaan yang berkaitan dengan

sumber pembiayaan (financing) perusahaan. Apabila perusahaan

memilih untuk membagikan laba sebagai dividen maka akan

mengurangi total sumber dana intern atau internal financing.

Sebaliknya, jika perusahaan memilih untuk menahan laba yang

diperoleh, maka kemampuan pemenuhan kebutuhan dana dari

sumber dana intern akan semakin besar dan hal ini akan

menjadikan posisi financial dari perusahaan yang bersangkutan

semakin kuat karena ketergantungan kepada sumber dana ekstern

menjadi semakin kecil (Puspita, 2009).

Kebijakan manajemen terhadap dividen tidak terlepas dari

kebijakan manajemen terhadap laba bersih yang diperoleh

perusahaan. Manajemen mempunyai dua pilihan terhadap laba

bersih yang diperoleh yaitu: Dibagi kepada pemegang saham

dalam bentuk dividen, atau Diinvestasikan kembali ke perusahaan

sebagai laba ditahan. Pada umumnya sebagian laba bersih tersebut

terlebih dahulu dibagikan dalam bentuk dividen, sisanya

diinvestasikan kembali dalam bentuk laba ditahan.Keputusan

manajemen untuk menentukan berapa besarnya laba bersih yang

dibagikan sebagai dividen disebut dengan kebijakan dividen

Beberapa argumen mengenai kebijakan dividen menurut

Mamduh M Hanafi (2004:361) :

a. Kebijakan dividen tidak relevan

Miller dan Modigliani (1961) mengajukan argumen bahwa

kebijakan dividen tidak relevan. MM menunjukkan bahwa

investor indifferent (samasaja) terhadap kebijakan dividen. MM

mengajukan beberapa asumsi dalam analisis mereka :

1.) Tidak ada biaya pajak atau biaya lainnya. Pelaku pasar

tidak bisa mempengaruhi harga sekuritas. Pasar

diasumsikan sempurna (perfect).

2.) Semua pelaku pasar mempunyai pengharapan yang sama

terhadap investasi, keuntungan, dan dividen dimasa

mendatang. Pengharapan investor dikatakan homogeny.

3.) Kebijakan investasi ditentukan terlebih dulu, kebijakan

dividen tidak mempengaruhi kebijakan investasi.

b. Argumen yang mendukung relevansi dividen

Argumen ketidak relevanan kebijakan dividen

mengasumsikan pasar yang sempurna dan efisien. Jika

pasar tidak sempurna, maka kebijakan dividen akan

relevan. Argumen yang menyatakan bahwa kebijakan

dividen relevan berangkat dari asumsi ketidak sempurnaan

pasar. Di satu sisi, argumen tersebut mengatakan bahwa

lain, argumen tersebut menyatakan sebaliknya, yaitu

perusahaan perlu membayar dividen yang rendah Mamduh

M Hanafi (2004).

1.) Dividen dibayar tinggi

Beberapa argumen yang mendukung pembayaran

dividen yang tinggi Mamduh M Hanafi (2004) :

(a.)Mengurangi ketidak pastian

Beberapa tipe investor akan menyukai

pendapatan saat ini karena dividen diterima saat ini

sedangkan capital gain diterima di masa mendatang

sehingga ketidakpastian dividen menjadi lebih kecil

dibandingkan dengan capital gain. Faktor ketidak

pastian akan berkurang sehingga investor semacam

itu akan mau membayar harga yang lebih tinggi

untuk saham dengan dividen tinggi.

(b.)Mengurangi konflik keagenan antara menejer

dengan pemegang saham

Menurut agency theory, konflik bisa terjadi

antar pihak-pihak yang berkaitan di perusahaan.

Manajer disewa oleh pemegang saham untuk

menjalankan perusahaan agar tujuan pemegang

saham (maksimisasi kemakmuran pemegang saham)

agenda sendiri yang tidak selalu konsisten dengan

pemegang saham. Manajer bisa saja menahan

labanya untuk diinvestasikan kembali pada proyek

yang dapat meningkatkan keuntungan, investasi

aset, dan lain sebagainya. Konteks semacam itu

pembayaran dividen yang tinggi merupakan hal

yang diinginkan oleh investor karena akan

mengurangi potensi konflik antara manajer dengan

pemegang saham.

(c.)Efek pajak

Dividen mempunyai pajak efektif yang lebih

tinggi dibandingkan dengan capital gain.Tetapi

dalam beberapa situasi, investor memilih

pembayaran dividen yang tinggi karena membayar

pajak yang lebih rendah.

2.) Deviden dibayar rendah

Argumen yang mendasari dividen dibayar rendah

Mamduh M Hanafi (2004) yaitu :

a.) Efek pajak

Di Negara tertentu, seperti di Amerika Serikat,

dengan pajak untuk dividen. Disamping itu, pajak atas

capital gain akan efektif jika capital gain tersebut

direalisir, dengan kata lain pajak efektif atas capital

gain dapat ditunda sedangkan pajak dividen akan

dibayarkan pada saat dividen diterima. Berdasarkan

argumen tersebut, dividen seharusnya dibayar rendah

karena akan menghemat pajak.

b.) Biaya emisi (flotation costs)

Jika perusahaan membayarkan dividen dan

kemudian menerbitkan saham, maka perusahaan akan

mengeluarkan biaya emisi saham. Biaya modal saham

eksternal akan lebih besar dibandingkan biaya modal

internal karena adanya biaya emisi, biaya transaksi dan

biaya underpricing saham. Oleh karena itu, perusahaan

akan lebih baik membayarkan dividen rendah sehingga

tidak harus menerbitkan saham baru.

c. Factor-faktor yang mempengaruhi kebijakan deviden

Faktor-faktor praktis yang perlu dipertimbangkan dalam

penentuan kebijakan dividen Mamduh (2004:375) :

1.) Kesempatan investasi

Semakin besar kesempatan investasi maka dividen yang

jika dana ditanamkan pada investasi yang menghasilkan NPV yang

positif.

2.) Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh

laba dalam hubungannya dengan penjualan, total aktiva,

maupun modal sendiri. Pihak manajemen akan membayarkan

dividen untuk memberi sinyal mengenai keberhasilan

perusahaan membukukan profit (Wirjolukito et al, 2003 dalam

Michell Suharli, 2007).

3.) Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan

kemampuan perusahaan untuk memenuhi kewajiban

financialnya dalam jangka pendek dengan dana lancar yang

tersedia. Posisi likuiditas dari suatu perusahaan merupakan

faktor penting yang harus dipertimbangkan sebelum

mengambil keputusan untuk menetapkan besarnya dividen

yang akan dibayarkan kepada para pemegang saham (Nurani

Bangun dan Stefanus Hardiman, 2012).

4.) Stabilitas Pendapatan

Jika pendapatan perusahaan relatif stabil, aliran kas di masa

mendatang bisa diperkirakan dengan lebih akurat.Perusahaan

semacam itu bisa membayar dividen yang lebih tinggi.Hal yang

pendapatan yang tidak stabil.Ketidakstabilan aliran kas di masa

mendatang membatasi kemampuan perusahaan untuk

membayar dividen yang tinggi.

5.) Pembatasan-pembatasan

Kontrak utang, obligasi, ataupun saham preferen membatasi

pembayaran dividendalam situasi tertentu.Sebagai contoh,

perusahaan harus menjaga tingkat modal tertentu, rasio

likuiditas tertentu, atau perusahaan tidak bisa membayarkan

dividen sebelum dividen untuk pemegang saham preferen

dibayar.Pada situasi normal, pembatasan semacam itu tidak

berpengaruh banyak terhadap kemampuan perusahaan

membayarkan dividennya. Tetapi dalam situasi buruk, dimana

aliran kas lebih kecil, pembatasan tersebut akan mempengaruhi

pembayaran dividen oleh perusahaan.

2. Profitbilitas

Profitabilitas adalah salah satu kemampuan perusahaan

dalam menghasilkan keuntungan pada tingkat penjualan, assets,

dan modal saham tertentu (Hanafi, 2004:42). Laba mutlak

diperlukan untuk perusahaan apabila hendak membayarkan

deviden. Membayarkan deviden akan memberikan sinyal akan

keuntungan yang diperoleh perusahaan. Kemampuan

membayarkan deviden memberikan pengaruh kepada perusahaan

untuk menilai sejauh mana tingkat pengembalian yang akan

didapat dari aktivitas investasinya, jika dari tahun ke tahun

perusahaan mengalami tingkat keuntungan yang signifikan

tentunya investor akan cenderung memiliki harapan yang cukup

optimis atas pengambilan investasi yang akan diperolehnya.

Rasio profitabilitas mengukur seberapa besar kemampuan

perusahaan dalam menghasilkan laba. Profitabilitas merupakan

factor penting yang harus mendapat perhatian, karena profitabilitas

sebagai alat vital untuk kelangsungan hidup sebuah perusahaan.

Suatu perusahaan agar terus berjalan dan menjadi perusahaan yang

maju harus berada pada keadaan yang menguntungkan (profitable).

Tanpa adnya keuntungan, perusahaan tidak akan maju dan sulit

untuk menarik modal dari luar perusahaan, disamping melihat

laporan keuangan perusahaan juga bisa dengan analisis rasio

keuangan. Rasio profitabilitas terdiri dari dua jenis yaitu :

a. Rasio profitabilitas yang terkait dengan penjualan

b. Rasio profitabilitas yang terkait dengan investasi

Profitabilitas perusahaan dapat diukur dengan

menghubungkan antara keuntungan yang diperoleh dari kegiatan

pokok perusahaan dengan kekayaan atau assets yang dimiliki untuk

menghasilkan keuntungan perusahaan. Profitabilitas sebagai

kemampuan perusahaan untuk meningkatkan laba perusahaan,

diperoleh perusahaan dengan sejumlah perkiraan yang menjadi

tolok ukur keberhasilan perusahaan seperti aktiva perusahaan,

penjualan, dan investasi.

Helfert, (1996:86) profitabilitas adalah salah satu daya tarik

utama bagi pemilik perusahaan pemegang saham dalam suatu

perseroan. Dalam konteks ini, profitabilitas berarti hasil yang

diperoleh melalui usaha manajemen atas dana yang diinvestasikan

pemilik. Pemilik juga tertarik pada pembagian laba yang menjadi

haknya yaitu, seberapa banyak yang diinvestasikan kembali dan

seberapa banyak yang dibayarkan sebagai dividen kepada mereka.

Akhirnya, pemilik juga berkepentingan dengan dampak hasil

perusahaan terhadap nilai pasar investasi mereka, khususnya jika

saham dijual kepada umum. Profitabilitas merupakan salah satu

factor yang mempengaruhi kebijakan deviden.

Perusahaan profiabilitas tinggi memiliki proporsi laba yang

tinggi disebabkan perusahaan yang profitabilitas tinggi memiliki

tingkat keuntungan yang tinggi dari penjualan, sehingga dengan

proporsi laba yang tingi perusahaan mampu membayarkan deviden

yang dijanjikan kepada investor. Jadi perusahaan yang profitablitas

yang tinggi akan memiliki pengaruh yang kuat terhadap kebijakan

deviden.

Profitabilitas ( Profitability ) adalah tingkat keuntungan

Deviden merupakan sebagian dari laba bersih yang diperoleh

perusahaan, oleh karena itu deviden akan dinaikkan jika

perusahaan memperoleh keuntungan. Keuntungan yang layak

dibagikan kepada pemegang saham adalah keuntungan perusahaan

setelah perusahaan memenuhi kewajiban tetapnya yaitu beban

bunga dan pajak.Dividen dapat diambil dari keuntungan bersih

yang diperoleh perusahaan, maka keuntungannya lebih besar

sebagai deviden. Semakin besar keuntungan yang diperoleh, maka

akan semakin besar pula kemampuan perusahaan untuk membayar

deviden. Profitabilitas dapat diwakili oleh tingkat keuntungan

setelah pajak dibagi dengan total asset.

3. Kesempatan investasi

Kesempatan investasi merupakan keputusan investasi

dalam bentuk kombinasi antara aktiva yang dimiliki (assets in

place) dan opsi investasi di masa yang akan datang, di mana

kesempatan investasi tersebut akan mempengaruhi nilai perusahaan

(Inneke dan Supatmi, 2008). Kesempatan investasi merupakan

pilihan investasi masa depan dan mencerminkan adanya

pertumbuhan aktiva dan ekuitas. Perusahaan yang mengalami

pertumbuhan akan memilih banyak kesempatan investasi sebagai

jalan untuk mengembankan perusahaan. Perumbuhan perusahaan

dapat dilihat dari pertumbuhan penjualan periode tertentu (sales

perusahaan pada asset tetap maka akan semakin tinggi kadar

investasi yang dilakukan oleh perusahaan.

Menurut Gaver (1993), opsi investasi masa depan tidak

semata-mata hanya ditujukan dengan adanya proyek-proyek yang

didukung oleh kegiatan riset dan pengembangannya saja, tetapi

juga dengan kemampuan perusahaan yang lebih dalam

mengekploitasi kesempatan mengambil keuntungan dibandingkan

dengan perusahaan lain yang setara dalam sutu kelompok

industrinya. Kemampuan perusahaan yang lebih tinggi ini bersifat

tidak dapat diobservasi (unobservable).

Kebijakan deviden sanggat dipengaruhi oleh peluang

investasi dan ketersediaan dana guna membiayai investasi baru.

Hal ini menyebabkan adanya kebijakan residual (Brigham dan

Houston, 2006) atau residual theory of deviden, yaitu deviden

dibayarkan jika ada pendapatan sisa setelah melakukan investasi

baru.

Menurut ( Hanafi,2004 )menyatakan bahwa menejer

keuangan akan melakukan langkah-langkah dari kebijakan deviden

tersebut, langkah-langkah tersebut adalah :

a. Menentukan panganggaran modal yang optimum,

b. Menentukan jumlah saham yang diperlukan untuk membiyayai

c. Menggunakan dana internal untuk mendanai kebutuhan dana

dari saham tersebut.

d. Membayarkan deviden jika ada sisa dari dana internal, setelah

semua usulan investasi dengan NPV ( Net Present Value )

positif didanai.

Dasar dari kebijakan residual adalah kenyataan bahwa

investor lebih menyukai perusahaan menahan laba dan

menginvestasikan kembali dari pada membagikanya sebagai

deviden, apabila laba yang diinvestasikan kembali tersebut

memberikan laba yang lebih tinggi daripadaa tingkat

pengembalian rata-rata yang dapat dihasilkan sendiri dari laba

dengan resiko yang sama. Kesempatan Investasi

menggambarkan tentang peluang investasi atau luasnya

kesempatan bagi perusahaan Hartono, (2003:58) berdasarkan

definisi diatas bahwa pilihan investasi itu merupakan suatu

kesempatan untuk berkembang, namun sebagian perusahaan

tidak dapat melaksanakan semua kesempatan investasi di masa

yang akan datang. Perusahaan yang mengalami pertumbuhan

akan memilih banyak kesempatan investasi sebagai jalan untuk

mengembangkan perusahaan. Pertumbuhan perusahaan dapat

dilihat dari pertumbuhan penjualan periode tertentu (sales

growth) dan rasio investasi yang semakin besar dilakukan

investasi yang dilakukan oleh perusahaan. Kesempatan

investasi bertujuan meningkatkan pertumbuhan perusahaan

dimana perusahaan lebih cenderung mengunakan dana yang

berasal dari sumber dana internal disebabkan sumber dana

internal lebih disukai untuk membiayayai kegiatan reinvestasi

karena dana tersebut memiliki resiko dan biaya yang lebih

rendah. Kesempatan investasi dapat diukur dengan peningkatan

aktiva tetap bersih, hal ini sesuai dengan format laporan arus

kas (statement of cash flow) yang mengukur investasi dari

investasi jangka panjang dan aktiva tetap berwujud.

4. Pertumbuhan

Growth (pertumbuhan perusahaan) aset adalah aktiva yang

digunakan untuk aktivitas operasional suatu perusahaan. Semakin

besar aset maka akan diharapkan semakin besar pula hasil

operasional yang dihasilkan oleh suatu perusahaan. Peningkatan

aset suatu perusahaan yang diikuti dengan peningkatan hasil

operasi akan semakin menambah kepercayaan pihak luar terhadap

suatu perusahaan. Dengan meningkatnya kepercayaan pihak luar

(kreditur) terhadap perusahaan, maka proposi hutang tersebut akan

lebih besar dari modal sendiri. Hal ini didasarkan pada keyakinan

kreditur atas dana yang ditanamkan ke dalam suatu perusahaan

dijamin oleh besarnya aset yang dimiliki perusahaan menurut Ang

B. HUBUNGAN ANTARA VARIABEL 1. Profitabilitas terhadap kebijakan deviden

Helfert, (1996:86) salah satu daya tarik utama bagi pemilik

perusahaan pemegang saham dalam suatu perseroan adalah

profitabilitas. Dalam konteks ini, profitabilitas berarti hasil yang

diperoleh melalui usaha manajemen atas dana yang diinvestasikan

pemilik. Pemilik juga tertarik pada pembagian laba yang menjadi

haknya yaitu, seberapa banyak yang diinvestasikan kembali dan

seberapa banyak yang dibayarkan sebagai dividen kepada

mereka.Akhirnya, pemilik juga berkepentingan dengan dampak

hasil perusahaan terhadap nilai pasar investasi mereka, khususnya

jika saham dijual kepada umum.Profitabilitas merupakan salah satu

factor yang mempengaruhi kebijakan deviden. Perusahaan

profiabilitas tinggi memiliki proporsi laba yang tinngi disebabkan

perusahaan yang profitabilitas tinggi memiliki tingkat keuntungan

yang tinggi dari penjualan, sehingga dengan proporsi laba yang

tingi perusahaan mampu membayarkan deviden yang dijanjikan

kepada investor. Jadi perusahaan yang profitablitas yang tinggi

akan memiliki pengaruh yang kuat terhadap kebijakan deviden.

Berdasakan teory signaling menjelaskan bahwa merupakan

signal oleh perusahaan karena perusahaan tersebut yakin bahwa

prospek perusahaan baik dimasa mendatang dimana aliran kas

yang meningkat tersebut bisa dibayarkan.Keuntungan yang layak

dibagikan kepada pemegang saham adalah keuntungan perusahaan

setelah perusahaan memenuhi kewajiban tetapnya yaitu beban

bunga dan pajak.Dividen dapat diambil dari keuntungan bersih

yang diperoleh perusahaan, maka keuntungannya lebih besar

sebagai deviden. Semakin besar keuntungan yang diperoleh, maka

akan semakin besar pula kemampuan perusahaan untuk membayar

deviden.Hal ini menunjukan profitabilitas berpengaruh positih

terhadap kebijakan deviden.

2. Kesempatan investasi

Kesempatan investasi merupakan keputusan

investasi dalam bentuk kombinasi antara aktiva yang dimiliki

(assets in place) dan opsi investasi di masa yang akan datang, di

mana kesempatan investasi tersebut akan mempengaruhi nilai

perusahaan (Inneke dan Supatmi, 2008). Kesempatan investasi

merupakan pilihan investasi masa depan dan mencerminkan

adanya pertumbuhan aktiva dan ekuitas.Semakin besar kesempatan

investasi maka dividen yang bisa dibagikan akan semakin sedikit.

Perusahaan akan lebih baik jika dana ditanamkan pada investasi

yang menghasilkan NPV yang positif.

Kesempatan Investasi menggambarkan tentang peluang

investasi atau luasnya kesempatan bagi perusahaan Hartono,

merupakan suatu kesempatan untuk berkembang, namun sebagian

perusahaan tidak dapat melaksanakan semua kesempatan investasi

di masa yang akan datang.Perusahaan yang mengalami

pertumbuhan akan memilih banyak kesempatan investasi sebagai

jalan untuk mengembangkan perusahaan. Kesempatan investasi

bertujuan meningkatkan pertumbuhan perusahaan dimana

perusahaan lebih cenderung menggunakan danayang berasal dari

sumber dana internal disebabkan sumber dana internal lebih

disukai untuk membiayayai kegiatan reinvestasi karena dana

tersebut memiliki resiko dan biaya yang lebih rendah.Hal ini

menunjukan kesempatan investasi perpengaruh negative terhadap

kebijakan deviden.

3. Pertumbuhan terhadap kebijakan deviden

Pertumbuhan perusahaan adalah mengambarkan presensi

pertumbuhan pos-pos perusahaan dari tahunke tahun. Rasio ini

menunjukan presensi kenaikan penjulan tahun ini disbanding

dengan tahun yang lalu. Semakin tinggi rasio ini, semakin baik

(Harahap,2002:309). Semakin cepat tingkat pertumbuhan semakin

besar dana yang dibutuhkan, karena untuk memenuhi kebutuhan

pendanaan perusahaan jika menggunakan hutang maka beban buga

makin tinggi, sehingga laba dipai untuk membayarkan sebagian

Growth (pertumbuhan perusahaan) aset adalah aktiva yang

digunakan untuk aktivitas operasional suatu perusahaan. Semakin

besar asset maka akan diharapkan semakin besar pula hasil

operasional yang dihasilkan oleh suatu perusahaan. Peningkatan

asset suatu perusahaan yang diikuti dengan peningkatan hasil

operasi akan semakin menambah kepercayaan pihak luar terhadap

suatu perusahaan. Dengan meningkatnya kepercayaan pihak luar

(kreditur) terhadap perusahaan, maka proposi hutang tersebut akan

lebih besar dari modal sendiri. Hal ini didasarkan pada keyakinan

kreditur atas dana yang ditanamkan ke dalam suatu perusahaan

dijamin oleh besarnya aset yang dimiliki perusahaan menurut Ang

(1997). Tingkat pertumbuhan suatu perusahaan merupakan salah

satu factor yang mempengaruhi kebijakan deviden karena semakin

cepat tingkat pertumbuhan suatu perusahaan maka semakin besar

pula kebutuhan dana yang diperlukan untuk membiayai

pertumbuhan perusahaan tersebut disebabkan semakin besar

kebutuhan dana untuk waktu mendatang maka perusahaan lebih

senang untuk menanam labanya dari pada membayarkan sebagian

deviden kepada pemegang saham. Hal ini menunjukan bahwa

C. TEMUAN TERDAHULU

1. Marpung dan Hadianto, (2009), semakin tinggi laba maka semakin

tinggi aliran kas dalam perusahaan sehingga perusahaan dapat

membayar dividen lebih tinggi

2. Ahmad Rizal, (2009) yang menunjukkan bahwa IOS berpengaruh

terhadap kebijakan dividen. Penelitian Marpung dan Hadianto,

(2009) menyatakan bahwa investmen opportunity set atau

kesempatan investasi berpengaruh negative terhadap kebijakan

dividen.

3. Suherli dan Harahap (2004), Marpung dan Hadianto (2009),

Prihantoro (2003), Raharja (2007) serta Hatta (2002) tidak

menemukan adanya pengaruh antara pertumbuhan dengen

kebijakan dividen. Namun bertentangan dengan penelitian

Sutoyo,dkk (2011) yang menyatakan bahwa leverage berpengaruh

terhadap kebijakan dividen

4. Suharli (2007) tentang pengaruh profitability dan investment

opportunity set terhadap kebijakan dividentunai perusahaan dengan

likuiditas sebagai variabel moderasi pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia 2002-2003 menunjukkan

profitabilitas berpengaruh positif dan signifikan terhadap kebijakan

dividen tunai perusahaan, sedangkan investment opportunity set

5. Marpaung dan Hadianto (2009) dengan judul pengaruh

profitabilitas dan kesempatan investasi terhadap kebijakan dividen:

studi empirik pada emiten pembentuk indeks LQ45 di Bursa Efek

Indonesia, menyatakan kesempatan investasi yang diproksi dengan

pertumbuhan penjualan (SG) tidak berpengaruh terhadap kebijakan

dividen dan rasio harga pasar terhadap nilai buku (MTVB)

berpengaruh positif terhadap kebijakan dividen. Profitabilitas

berpengaruh positif terhadap kebijakan dividen.

6.

D. HIPOTESIS PENELITIAN

1. Profitabilitas dan kebijakan dividen

Laba merupakan indikator utama yang menunjukkan

kapasitas perusahaan dalam membayarkan dividen Anil dan

kopoor, (2008).Laba tahun berjalan merupakan salah satu faktor

yang mempengaruhi pembayaran dividen saat ini selain dividen

tahun sebelumnya Lintner. Perusahaan penghasil profit mampu

membayar dividen sekaligus menyimpan dana internal berupa laba

ditahan untuk membiayai investasinya dengan syarat profit yang

dihasilkannya cenderung stabil.

Perusahaan profiabilitas tinggi memiliki proporsi laba yang

tingi disebabkan perusahaan yang profitabilitas tinggi memiliki

tingkat keuntungan yang tinggi dari penjualan, sehingga dengan

yang dijanjikan kepada investor. Jadi perusahaan yang profitablitas

yang tinggi akan memiliki pengaruh yang kuat terhadap kebijakan

deviden. Adapun asumsi lain yang menyatakan bahwa

profitabilitas berpengaruh negative terhadap deviden di sebabkan

semakin tinggi profitabilitas perusahaan justru membayar

devidennya kecil karena prusahaan yang profitabilitas tinggi tidak

membutuhkan dana ekternal di sebabkan prusahaan yang

profitabilitas tinggi memiliki dana internal yang besar sehingga

dana internalnya cukup untuk kebutuhan investasi. Laba yang

tinggi belum tentu membayarkan deviden sebab perusahaan akan

lebih cenderung memilih untuk menginvestasikan dana tersebut

ketimbang membagikan devidennya.

Menurut teory signaling merupakan signal oleh perusahaan

karena perusahaan tersebut yakin bahwa prospek perusahaan baik

dimasa mendatang dimana aliran kas yang diharapkan meningkat

dimana perolehan tingkat dimana deviden yang meningkat tersebut

bisa dibayarkan.

Jadi dari argumen dan teory signaling tersebut dapat

disimpulkan adanya pengaruh positif antara profitabilitas terhadap

kebijakan deviden.

2. Kesempatan investasi dan kebijakan deviden

Apabila kondisi suatu perusahaan sangat baik maka pihak

manajemen cenderung akan lebih memilih investasi baru daripada

membayar dividen yang tinggi. Sebaliknya, perusahaan yang

mengalami pertumbuhan lambat cenderung membagikan dividen

lebih tinggi untuk mengatasi masalah overinvestment. Apabila

kondisi suatu perusahaan sangat baik maka pihak manajemen

cenderung akan lebih memilih investasi baru daripada membayar

dividen yang tinggi. Sebaliknya, perusahaan yang mengalami

pertumbuhan lambat cenderung membagikan dividen lebih tinggi

untuk mengatasi masalah overinvestment. Peneliitian Wiirjolukito

(2003) mengukur pemanfaatan kesempatan investasi bisa diukur

dengan menggunakan peningkatkan aktiva tetap bersih.

Kesempatan investasi bertujuan meningkatkan pertumbuhan

perusahaan dimana perusahaan lebih cenderung mengunakan dana

yang berasal dari sumber dana internal disebabkan sumber dana

internal lebih disukai untuk membiayayai kegiatan reinvestasi

karena dana tersebut memiliki resiko dan biaya yang lebih rendah.

Jadi kesempatan investasi merupakan indicator sebuah perusahaan

untuk meningkatkan pertumbuhan perusahaan dimana perusahaan

lebih cenderung menggunakan dana internal perusahaan ketimbang

dana eksternal karena akan ada resiko dan biaya yang akan

mempunyai kesempatan investasi lebih memilih mengunakan

sebagian dari laba yang di dapat ketimbang harus membagikan

deviden.

Jadi dari argument diatas dapat disimpulkan.

H2: kesempatan investasi berpengaruh negative terhadap kebijakan deviden

3. Pertumbuhandan kebijakan deviden

Tingakat pertumbuhan suatu perusahaan merupakan salah

satu faktor yang mempengaruhi kebijakan dividen Tampubolon,

(2005) Semakin cepat tingkat pertumbuhan suatu perusahaan,

maka semakin besar pula kebutuhan dana yang diperlukan untuk

membiayai pertumbuhan tersebut. Semakin besar kebutuhan dana

untuk waktu mendatang maka perusahaan lebih senang untuk

menanam labanya daripada membayarkan sebagian dividen kepada

pemegang saham. Jadi meningkatnya pertumbuhan perusahaan

perusahaan tersebut membutuhkan dana internal yang tinggi

sehingga perusahaan yang pertumbuhannya meningkat akan

senang menanamkan labanya dari pada harus membayarkan

deviden. Jadi dapat disimpulkan

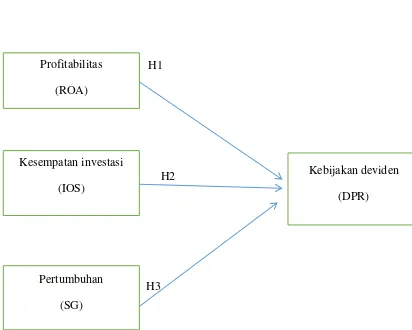

E. MODEL PENELITIAN

Variabel independen Variabel

dependen

H H1

H2 H2

H3

Sumber Diolah Sendiri

Gambar 1. Profitabilitas, kesempatan investasi, dan pertumbuhan

terhadap kebijakan deviden Profitabilitas

(ROA)

Kebijakan deviden

(DPR) Kesempatan investasi

(IOS)

Pertumbuhan

[image:49.595.146.558.258.588.2]Subyek yang diambil dari penelitian ini adalah perusahaan

manufaktur pada tahun 2010 – 2014. Adapun peneliti mengkususkan untuk pertumbuhan dilihat dari tahun sebelumnya

yaitu tahun 2009.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data

sekunder yang didapat dari pojok BEI berupa laporan keuangan

tahunan perusahaan untuk periode tahun 2010-2014, dikususkan

untuk pertumbuhan data pada tahun 2009.

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah Non

Probability Sampling yaitu teknik samping yang menggunakan

kriteria- kriteria tertentu dengan tujuan untuk mendapatkan

sampel yang sesuai dengan kriteria yang ditentukan. Adapun

kriteria yang digunakan dalam memilih sampel adalah :

1. Seluruh perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia dari tahun 2010 sampai dengan 2014 ;

2. Perusahaan yang mempunyai laba yang positif dari tahun

3. Perusahaan yang membagikan dividen dari tahun 2010

sampai dengan 2014;

4. Perusahaan yang memiliki data lengkap terkait dengan

variabel yang akan diteliti dari tahun 2010 – 2014 5. Untuk data khusus pertumbuhan dilihat pada tahun 2009

D. Devinisi Operasional dan Variabel yang Digunakan 1. Variabel dependen

a. Kebijakan Dividen

Kebijakan dividen menunjukkan proporsi laba yang

akan dibagikan sebagai dividen dan laba yang akan

ditahan oleh perusahaan. Kebijakan dividen ini diproksi

dengan rasio pembayaran dividen (Dividend Payout

Ratio).

Mamdu M, Hanafi (2004)

2. Variabel independen a. Profitabilitas (ROA)

Profitabilitas Profitabilitas merupakan kemampuan

perusahaan untuk memperoleh laba.Untuk mengukur

suatu tingkat profitabilitas, peneliti menggunkan ROA

sebagai proksi profitabilitas dengan skala pengukuran

DPR =

�� � � � �ℎ��beberapa rasio. ROA merupakan salah satu

perbandingan antara laba bersih setelah pajak selama

satu tahun berjalan dengan total aktiva yang dimiliki

pada akhir tahun (Marpung dan Hadianto, 2009).

ROA =

b. Kesempatan Investasi (IOS)

Ios adalah peluang atau kesempatan yang dimliki

perusahaan dalam rangka mengembangkan sebuah

perusahaan. Ios akan diproksikan sebagai market to

book value of equity (MVE/BVE). Rasio ini dihitung

dengan cara membagi kapitalisasi pasar (harga saham

dikalikan dengan jumlah lembar harga saham) dengan

total equitas

IOS = MVE/BVE = (jumlah saham yang beredar x harga

penutupan saham)

Total Equitas

c. Pertumbuhan Penjualan

berdasarkan perbandingan antara net sales periode

sekarang (net sale t) minus periode sebelumnya (net

sales t-1) terhadap net sales periode sebelumnya (net

sales t-1).

SGt =

E. Alat Analisis Data yang Digunakan 1. Analisis Regresi linier berganda

Alat analisis yang digunakan dalam penelitian ini adalah

analisis regresi berganda.Pengolahan data dibantu dengan

Program SPSS. Teknik tersebut di pergunakan untuk

mengetahui keterkaitan anatara variabel bebas terhadap

variabel terikat. Variabel bebas terdiri dari profitabilitas,

kesempatan investasi, dan pertumbuhan, sedangakan variabel

terikat yaitu kebijakan dividen.

Pengujian hipotesis menggunakan analisis regresi berganda

dengan persamaan sebagai berikut:

Y = + ІtprofІt + ЇtiosІt+ Јt sgЈt+ e Dalam persamaan diatas :

= harga konstanta (harga Y apabila X= 0

= angka arah atau koefisien regresi

prof1t= profitabilitas

sg3t= pertumbuhan

e = error

2. Uji asumsi klasik

Uji asumsi klasik dalam model regresi dilakukan

untuk menghindari adanya bias dalam pengambilan

keputusan.

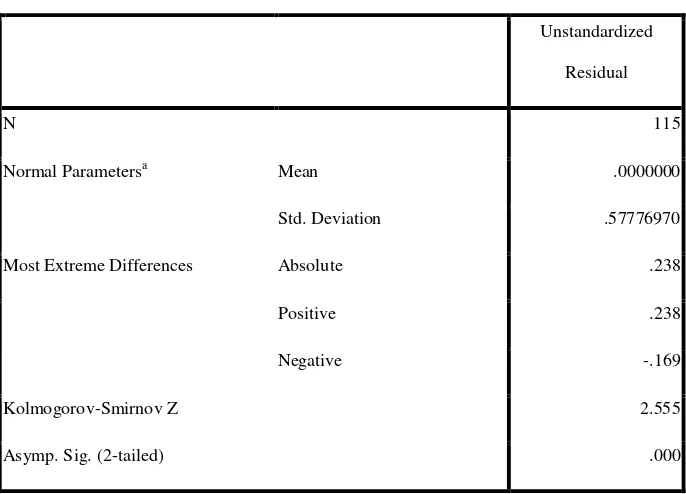

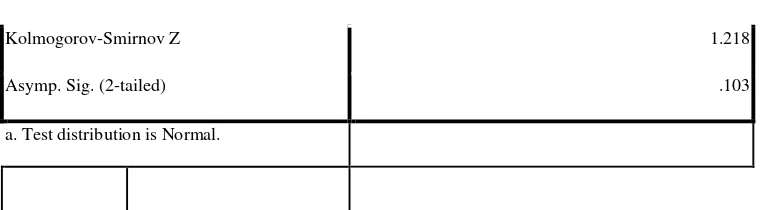

a. Uji normalitas

Uji normalitas dilakukan untuk menguji

apakah dalam model regresi, variabel penganggu

atau residual memiliki distribusi normal atau tidak.

Jika variabel residual tersebut memiliki distribusi

tidak normal maka hasil uji akan bias.Uji normalitas

bertujuan untuk menguji apakah dalam model

regresi, variabel bebas dan variabel terikat keduanya

memiliki distribusi normal atau tidak (Ghozali,

2009). Dasar pengambilan keputusan yaitu jika

probabilitas lebih besar dari 0,05maka H0 diterima

yang berarti variabel berdistribusi normal dan jika

probabilitas kurang dari 0,05 maka H0 ditolak yang

berarti variabel tidak berdistribusi normal. Uji

normalitas menggunakan uji Kolmogorov-Smirnov

(uji K-S) dengan menggunakan bantuan program

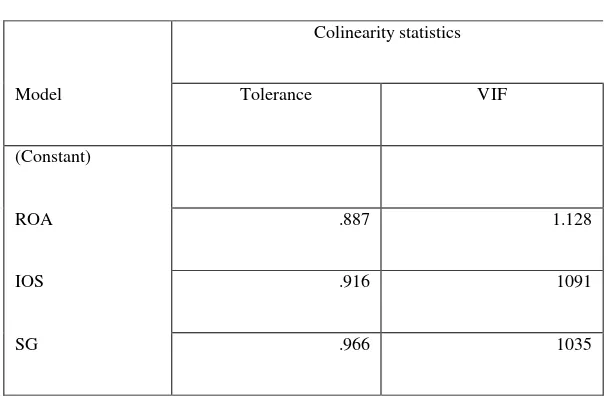

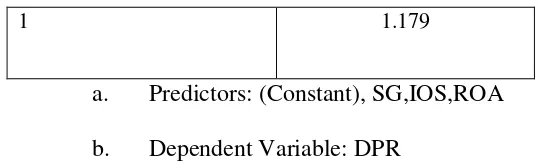

b. Uji multikolienieritas

Uji multikolonieritas adalah asumsi adanya

korelasi variabel diantara satu dengan yang lain.

Pengujian ini bertujuan untuk menguji apakah

dalam model regresi ditemukan adanya korelasi

antara variabel bebas, variabel mediasi, dan variabel

terikat.Multi kolinieritas dapat dilihat dari Variance

inflition factor (VIF) dan nilai tolerance, kedua

ukuran ini menunjukan setiap variabel ndependen

manakah yang dijelaskan.

c. Uji autokorelasi

Uji autokorelasi adalah korelasi (hubungan)

antara anggota serangka observasi yang diurutkan

menurut waktu dan ruang.Pengujian ini bertujuan

untuk menguji apakah dalam model regresi linier

ada korelasi antara kesalahan penganggu paada

periode t dengan kesalahan penganggu pada periode

t-1 (sebelumnya). Konsekuensi adanya auto korelasi

adalah peluang keyakinan menjadi besar serta

varian dan nilai kesalahan standar akan ditaksir

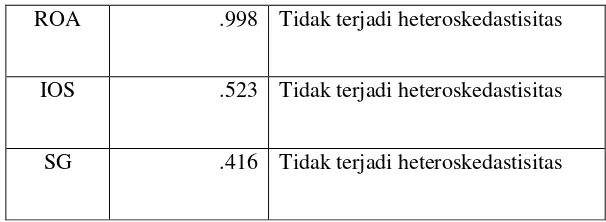

d. Uji heteroskedastisitas

Uji heteroskedastisitas adalah adanya varian

berbeda yang dapat membiaskan hasil yang dihitung

serta menghasilkan adanya konsekuensi adanya

ordinary least sequare yang akan menaksir terlallu

rendah dari varian yang sesungguhnya. Uji ini

bertujuan untuk menguji apakah dalam model

regresi terjadi ketidak samaan variance dari risidual

satu ke yang lain.

3. Pengujian hipotesis a. Uji t

Cara melakukan uji t adalah dengan membandingkan t

hitung dengan t tabel pada derajat kepercayaan 5% (0,05). Uji t

di gunakan untuk:

1.) Untuk melihat arah koefisien, hipotesis diterima jika koefisien searah dengan hipotesis

2.) Uji t digunakan untuk menunjukkan seberapa jauh

pengaruh masing-masing variabel independen secara

individu dalam menerangkan variasi variabel

b. Uji F

Uji F hitung dimaksudkan untuk menguji model

regresi atas pengaruh seluruh variabel independen secara

simultan terhadap variabel dependen.Uji ini dapat dilihat

pada nilai F-test. Nilai F pada penelitian ini menggunakan

tingkat signifikansi 0,05. Apabilanilai signifikansi F < 0,05

maka memenuhi ketentuan goodness of fit model,

sedangkan apabila nilai signifikansi F > 0,05, maka model

regresi tidak memenuhi ketentuan goodness of fit model.

c. Uji R

Untuk mengetahui seberapa % pengaruh variabel

independent terhadap variabel dependent yang di lihat dari

Koefisien determinasi (Adjusted R Square) pada intinya

mengukur seberapa jauh kemampuan model dalam

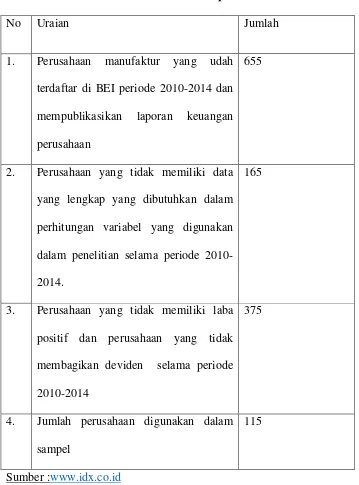

A. Gambaran Umum Objek Penelitian

Penelitian dilakukan untuk mengetahui adanya pengaruh

profitabilitas, kesempatan investasi, dan pertumbhan perusahaan terhadap

kebijakan deviden pada perusahaan manufaktur periode 2010-2014.

Populasi yang digunakan adalah perusahaan manufaktur yang berjumlah

131 perusahaan. Teknik yang digunakan dalam pengambilan sampel dalam

penelitian mengunakan proposive sampling yaitu ssampel yang kriteria

sampel yang sudah ditentukan sebelumnya. Kriteria yang digunakan

sebagai berikut :

1. Seluruh perusahaan manufaktur yang terdaftar di bei periode

2010-2014

2. Perusahaan yang mempunyai laba positif dari tahun 2010-2014

3. Perusahaan yang membagikan deviden dari 2010-2014

4. Perusahaan yang memiliki data lengkap terkait dengan variabel yang

akan di teliti dari tahun 2010-2014

Tabel 4.1 Proses Seleksi Sampel

No Uraian Jumlah

1. Perusahaan manufaktur yang udah

terdaftar di BEI periode 2010-2014 dan

mempublikasikan laporan keuangan

perusahaan

655

2. Perusahaan yang tidak memiliki data

yang lengkap yang dibutuhkan dalam

perhitungan variabel yang digunakan

dalam penelitian selama periode

2010-2014.

165

3. Perusahaan yang tidak memiliki laba

positif dan perusahaan yang tidak

membagikan deviden selama periode

2010-2014

375

4. Jumlah perusahaan digunakan dalam

sampel

115

Sumber :www.idx.co.id

Perusahaann dipilih denan mengunakan meode purposive

berdasarkan proses seleksi sampel maka diperolah 115 perusahaan

manufaktur yang dijadikan sampel.

Penelitian ini mengunakan 3 variabel independen yaitu

profitabilitas, keempatan investasi, dan pertumbuhan perusahaan

sedangkan variabel dependen dalam penelitian ini kebijakan deviden.

Deskriftif variabel atas data yang digunakan selama 5 tahun penelitian

2010-2014 terdiri dari 115 data. Data diperoleh dsri indinesia stock

exchange (idx), Indonesia capital market directory (icmd), yahoo

finance, website bei www.idx.co.id serta berbagai sumber lainnya yang

dapat mendukung penelitian ini.

Berikut nama-nama perusahaan yang mejadikan objek dalam

[image:60.595.177.559.443.750.2]penelitian ini

Tabel 4.2 Nama Perusahaan

No

Kode Perusahaan

Nama Perusahaan

1 INTP Indocement Tunggal Prakarsa Tbk

2 SMCB Holcim Indonesia Tbk.

3 SMGR Semen Indonesia (Persero) Tbk.

4 AMFG Asahimas Flat Glass Tbk.

5 ARNA Arwana Citramulia Tbk

6 TOTO Surya Toto Indonesia Tbk

8 INAI Indal Aluminium Industry Tbk

9 LION Lion Metal Works Tbk

10 LMSH Lionmesh Prima Tbk

11 EKAD Ekadharma International Tbk

12 AKPI Argha Karya Prima Industry Tbk

13 IGAR Champion Pacific Indonesia Tbk

14 IPOL Indopoly Swakarsa Industry Tbk

15 TRST Trias santosa santosa tbk

16 CPIN Charoen Pokphand Indonesia Tbk

17 JPFA Japfa Comfeed Indonesia Tbk

18 TKIM Pabrik Kertas Tjiwi Kimia Tbk

19 ASII Astra International Tbk

20 AUTO Astra Otoparts Tbk

21 BRAM Indo Kordsa Tbk

22 GDYR Goodyear Indonesia Tbk

23 GJTL Gajah Tunggal Tbk.

24 INDS Indospring Tbk

25 MASA Multistrada Arah Sarana Tbk

26 SMSM Selamat Sempurna Tbk

27 TRIS Trisula International Tbk

28 BATA Sepatu Bata Tbk.

30 KBLI KMI Wire and Cable Tbk.

31 KBLM Kabelindo Murni Tbk.

32 SCCO Supreme Cable Manufacturing &Commerce Tbk.

33 AISA Tiga Pilar Sejahtera Food Tbk.

34 CEKA Wilmar Cahaya Indonesia Tbk.

35 DLTA Delta Djakarta Tbk.

36 ICBP Indofood CBP Sukses Makmur Tbk.

37 INDF Indofood Sukses Makmur Tbk.

38 MLBI Multi Bintang Indonesia Tbk.

39 MYOR Mayora Indah Tbk.

40 ROTI Nippon Indosari Corpindo Tbk.

41 SKLT Sekar Laut Tbk.

42 ULTJ Ultrajaya Milk Industry & Trading Co. Tbk.

43 GGRM Gudang Garam Tbk.

44 HMSP HM Sampoerna Tbk.

45 DVLA Darya-Varia Laboratoria Tbk.

46 KAEF Kimia Farma (Persero) Tbk.

47 KLBF Kalbe Farma Tbk.

48 MERK Merck Tbk.

49 TCID Mandom Indonesia Tbk.

50 UNVR Unilever Indonesia Tbk.

Data penelitian yang digunakan adalah seanyak 109 sampel. Dalam

penelitian dilakukan melalui beberapa tahap perhitungan antaralain

a. Logaritma

Logaritma dilakukan karena ada variabel yang digunakan

mengalami nilai GAP yang jauh signifikan diantara variabel. Sehingga

dilakukan logaritma yang dapat digunakan untuk menormalisasi yang

tidak distribusi normal sebagai syarat untuk memenihi uji asumsi

klasik

b. Outlier

Outlier adalah kasus atau data yang memiliki karakteristik unik

yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan

mucul dalam bentuk nilai ekstrim. Penyebab timbulnya data outlier

adalah kesalahan dalam mengantri data, gagal menspesifikasikan

adanya missing value dalam program komputer, outlier bukan

merupakan anggta populasi yang kita ambil sebagai sampel dan outlier

berasal dari populasi yang kita ambil sebagai sampel distribusi dari

variabel dalam populasi tersebut memiliki nilai ekstrim dan tidak

terdistribusi secara normal.

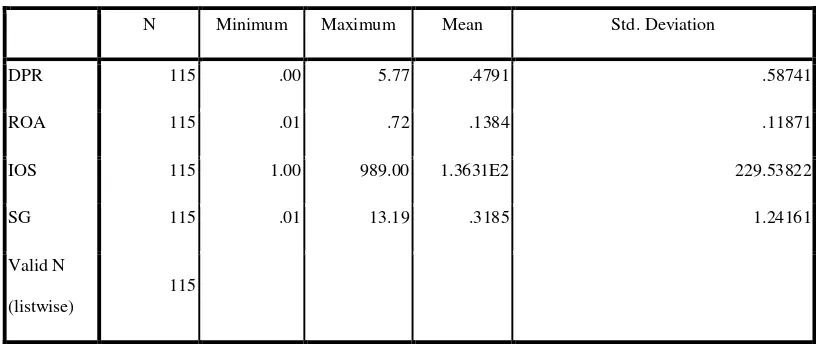

1. Deskriftif Hasil Penelitian

Analisis dekriptif digunakan untuk memeberikan gambaran pada

menggunakan tiga variabel indepanden yang bertujuan untuk mengetahui

hubungan profitabilitas, kesempatan investasi dan pertumbuhan

perusahaan Variabel dependen dalam penelitian ini menggunakan

kebijakan deviden.Deskriptif variabel diatas data dilakukan selama 5

tahun, sehingga jumlah data secara keseluruhan yang diamati setelah

[image:64.595.147.555.357.531.2]dideteksi adanya outlier menjadi berjumlah 109 sampel.

Tabel 4.3

Hasil Uji Statistik Deskritif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DPR 115 .00 5.77 .4791 .58741

ROA 115 .01 .72 .1384 .11871

IOS 115 1.00 989.00 1.3631E2 229.53822

SG 115 .01 13.19 .3185 1.24161

Valid N

(listwise)

115

Keterangan :

N : Jumlah Data

Maksimum : Nilai Tebesar Variabel

Minimum : Nilai Terkecil Variabel

Std. Deviation : Ukuran Dispersi atau Penyebaran Data

Dari hasil uji statistik pada tabel 4.3 didapatkan informasi

sebagai berikut :

(1.)Deviden per share (DPR)

Dari hasil pengujian statistik deskriptif DPR memiliki

rentang ni