ANALYSIS OF THE INFLUENCE OF DEPOSITS THIRD PARTY FUNDS, CAPITAL ADEQUACY, CREDIT RISK, AND OPERATIONAL EFFICIENCY

ON THE LEVEL OF BANKING PROFITABILITY

(Studies in Banking Companies Listed on the Indonesian Stock Exchange (IDX) 2013-2015 Period)

Oleh

SANISTIA JANUARITA KUSUMA 20130420139

FAKULTAS EKONOMI DAN BISNIS

i

ANALISIS PENGARUH SIMPANAN DANA PIHAK KETIGA, KECUKUPAN MODAL, RISIKO KREDIT, DAN EFISIENSI OPERASIONAL TERHADAP

TINGKAT PROFITABILITAS PERBANKAN

(Studi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2013-2015)

ANALYSIS OF THE INFLUENCE OF DEPOSITS THIRD PARTY FUNDS, CAPITAL ADEQUACY, CREDIT RISK, AND OPERATIONAL EFFICIENCY

ON THE LEVEL OF BANKING PROFITABILITY

(Studies in Banking Companies Listed on the Indonesian Stock Exchange (IDX) 2013-2015 Period)

SKRIPSI

Dianjukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

SANISTIA JANUARITA KUSUMA 20130420139

FAKULTAS EKONOMI DAN BISNIS

Nama : Sanistia Januarita Kusuma Nomor Mahasiswa : 20130420139

Menyatakan bahwa skripsi ini dengan judul : “ANALISIS PENGARUH SIMPANAN DANA PIHAK KETIGA, KECUKUPAN MODAL, RISIKO KREDIT, DAN EFISIENSI OPERASIONAL TERHADAP TINGKAT PROFITABILITAS PERBANKAN (Studi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 24 Januari 2017

Sanistia Januarita Kusuma

MOTTO

Maka sesungguhnya bersama kesulitan ada kemudahan.

Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila

engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras

(untuk urusan yang lain). Dan hanya kepada Tuhanmulah engkau

berharap. (QS. Al-Insyirah,6-8)

Banyak kegagalan hidup terjadi karena orang-orang tidak

menyadari Betapa dekatnya kesuksesan ketika mereka menyerah

(Thomas Alfa Edison)

Musuh yang paling berbahaya diatas dunia ini adalah penakut

dan bimbang. Teman yang paling setia hanyalah keberanian dan

dan keyakinan yang teguh (Andrew Jackson)

Sesuatu yang belum dikerjakan, seringkali tampak mustahil, kita

baru yakin kalau kita telah berhasil melakukannya dengan baik .

(Evelyn Underhill)

1. Allah SWT, yang telah memberikan kelancaran dan

semangat dan telah memberi kehidupan sampai detik ini.

2. Kedua orang tuaku, Bapak Mochamad Soebechi dan Ibu

Roisunisa yang tidak pernah berhenti memberikan kasih

sayang, do a, semangat untukku sehingga dapat

menyelesaikan skripsi ini. Hanya skripsi ini yang bisa

kupersembahkan untuk kalian kedua orang tuaku.

3. Adik-adikku yang aku sayangi Alvi Rahmania Putri, Wijdan

Rafi Widyadhana

4. Keluarga besarku, terimakasih telah memberikan motivasi

dan doa yang tidak pernah berhenti untukku.

KATA PENGANTAR

Dengan memanjatkan Puji syukur atas kehadirat ALLAH SWT, atas limpahan rahmat, hidayah dan karunianya yang telah diberikan kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Penulisan skripsi ini diajukan guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Judul skripsi yang penulis ajukan adalah

“ANALISIS PENGARUH SIMPANAN DANA PIHAK KETIGA,

KECUKUPAN MODAL, RISIKO KREDIT, DAN EFISIENSI OPERASIONAL TERHADAP TINGKAT PROFITABILITAS PERBANKAN (Studi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2013-2015)”. Semoga skripsi ini dapat memberikan manfaat sesuai dengan yang diharapkan oleh penulis, walaupun skripsi ini masih banyak kekurangan dan keterbatasan.

Penulis menyadari dalam penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terimakasih kepada :

1. Kedua orang tua dan adik-adikku tersayang yang selalu memberi bimbingan, kasih sayang, kesabaran, dan do’a yang tidak pernah berhenti sampai detik ini.

2. Keluarga besarku yang selalu memberi dorongan, motivasi, dan do’a.

4. Bapak Dr. Nano Pratolo, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

5. Ibu Dr. Ietje Nazaruddin, SE.,M.Si., Ak, selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

6. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta yang telah memberikan bimbingan selama penulisan skripsi ini.

7. For a special person who always give encouragement and motivation for me (ACB).

8. Teman-temanku Nisrina, Zarra, Fiska terimakasih atas kebersamaan, bimbingan, motivasi dan bantuan selama proses penulisan skripsi ini.

9. Semua pihak yang tidak dapat disebutkan satu-persatu yang telah memberikan dukungan, bantuan dan semangat dalam proses menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam skripsi ini masih terdapat kekurangan dan keterbatasan. Oleh karena itu, kritik dan saran yang membangun sangat dibutuhkan.penulis mengharapakan bila penulisan skripsi ini dapat memberikan sumbangan pengetahuan dan bermanfaat.

Yogyakarta, 24 Januari 2017

Sanistia Januarita Kusuma

DAFTAR ISI

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ...ii

HALAMAN PENGESAHAN...iii

HALAMAN PERNYATAAN ...iv

HALAMAN MOTTO DAN PERSEMBAHAN... v

INTISARI...vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 6

C. Tujuan Penelitian ... 7

D. Batasan Penelitian ... 7

E. Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Tinjauan Pustaka ... 9

1. Bank Secara Umum...9

2. Profitabilitas ... 13

3. Simpanan dana Pihak Ketiga (DPK)...14

4. Kecukupan Modal ... 15

5. Risiko Kredit ... 16

6. Efisiensi Operasional ... 19

BAB III METODE PENELITIAN ... 26

A. Objek Penelitian... 26

B. Jenis Data ... 26

C. Teknik Pengambilan Sampel ... 27

D. Teknik Pengumpulan Data ... 27

E. Definisi Operasional Variabel Penelitian ... 28

F. Uji Kualitas dan instrumen Data... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

A. Gambaran Umum Penelitian... 37

B. Uji Kualitas Instrumen dan Data ... 38

C. Hasil Penelitian (Uji Hipotesis) ... 43

D. Pembahasan Hipotesis ... 47

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 51

A. Simpulan ... 51

B. Keterbatasan Penelitian ... 52

C. Saran ... 52

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

3.1 Pengambilan Keputusan Ada atau Tidaknya Autokorelasi... 32

4.1 Prosedur Pemilihan Sampel Perusahaan Perbankan yang Terdaftar di BEI ... 37

4.2 Statistik Deskriptif ... 38

4.3 Hasil Uji Normalitas ... 40

4.4 Hasil Uji Autokorelasi ... 41

4.5 Hasil Uji Multikolinieritas ... 42

4.6 Hasil Uji Heteroskedastisitas (UjiPark)... 43

4.7 Hasil Uji Koefisien Determinasi ... 43

4.8 Hasil Uji Koefisien Regresi Simultan (Uji F) ... 44

4.9 Hasil Uji Parsial (Ujit) ... 45

4.10 Ringkasan Seluruh Hasil Pengujian Hipotesis ... 47

vii

INTISARI

Penelitian ini bertujuan untuk menguji secara empiris pengaruh Simpanan Dana Pihak Ketiga (DPK), Kecukupan Modal (CAR), Risiko Kredit (NPL), dan Efisiensi Operasional (BOPO) terhadap Profitabilitas Perusahaan Perbankan (ROA) yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2013-2015.

Penelitian ini dilakukan pada laporan keuangan yang diterbitkan di Bursa Efek Indonesia (BEI) dengan menggunakan 40 perusahaan perbankan sebagai obyek penelitian. Pengambilan sampel menggunakan metodepurposive sampling. Jenis data yang digunakan adalah datacross sectiondari tahun 2013-2015. Teknik pengumpulan data dari laporan tahunan perusahaan perbankan di Indonesia dan analisis data menggunakan uji statistic deskriptif, uji asumsi klasik. Pengujian hipotesis dilakukan menggunakan analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa 1) DPK tidak memiliki pengaruh terhadap ROA, 2) CAR tidak memiliki pengaruh terhadap ROA, 3) NPL memiliki pengaruh negatif terhadap ROA, dan 4) BOPO memiliki pengaruh negatif terhadap ROA.

viii

Capital Adequacy Ratio (CAR), Credit Risk (NPL), and Operational Efficiency (ROA) to Profitability Banking Companies (ROA) listed on the Indonesia Stock Exchange (IDX) the period 2013-2015.

Research was conducted on the financial statements issued in the Indonesian Stock Exchange (BEI) using 40 banking companies as research objects. Sampling using purposive sampling method. The data used is the cross section of the years 2013-2015. The technique of collecting data from the annual reports of banks in Indonesia and analyzed using descriptive statistics test, classic assumption test. Hypothesis testing is done using a multiple linear regression analysis.

The results showed that 1) DPK has no influence on ROA, 2) CAR has no influence on ROA, 3) NPL has a negative effect on ROA, and 4) ROA has a negative effect on ROA.

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Di Indonesia perusahaan perbankan merupakan suatu lembaga keuangan yang diberikan kepercayaan oleh masyarakat guna penyimpanan kelebihan dana yang dimiliki oleh masyarakat, selain itu perbankan memegang peranan yang penting dalam perekonomian di Indonesia. Aktifitas Bank adalah menerima simpanan dana dari masyarakat dalam bentuk tabungan, giro, deposito, dan lain sebagainya. Dana simpanan masyarakat yang terkumpul kemudian dana tersebut disalurkan kembali kepada masyarakat dalam bentuk kredit.

Untuk menilai kinerja pada perusahaan perbankan, para investor lebih terfokus pada penilaian kinerja perbankan dari tingkat kesehatan bank, tingkat kesehatan bank tersebut dinilai menggunakan teknik analisis CAMELS (Capital, Assetsquality, Management, Earnings, Liquidity, dan Sensitivity to Market Risk) (Sukma, 2013). Berdasarkan Surat Edaran BI No.6/23/DPNP

Untuk menjalankan kegiatannya dalam bidang perekonomian, bank memiliki tujuan yaitu mencapai tingkat pertumbuhan profitabilitas yang maksimal. Jika dilihat dari perkembangan rasio profitabilitas perbankan. Apabila rasio profitabilitas mengalami peningkatan maka hal tersebut ditunjukkan dengan kinerja bank yang efisien.

Untuk pengukuran profitabilitas menggunakan proksi rasio yaituReturn On Asset (ROA). Berdasarkan Surat Edaran Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011, ROA merupakan rasio antara laba sebelum pajak atau Earning Before Tax (EBT) terhadap total asset. Bagi perusahaan yang bergerak dalam bidang perbankan ROA sangat penting, dikarenakan pada pengukuran efektivitas perusahaan dan dalam menghasilkan keuntungan dengan cara aktiva yang dimiliki oleh bank tersebut dimanfaatkan, dan pada pengukurannya menggunakan ROA. Maka dari itu ROA memiliki peran sangat penting didalam pertumbuhan profitabilitas perbankan.

3

Pada pemberian kredit yang akan diberikan kepada masyarakat, maka bank memerlukan sumber dana, sumber dana tersebut adalah sesuatu yang terpenting. Bank yang memiliki dana semakin banyak, maka bank tersebut berpeluang dalam menjalankan fungsi dari bank tersebut semakin besar. Dana-dana yang dimaksud adalah Dana-dana yang berasal dari bank tersebut, Dana-dana yang berasal dari lembaga lain, dan dana yang berasal dari publik atau masyarakat (Kasmir, 2002:62).

Bank memperoleh dana yang bersumber dari simpanan masyarakat maka dapat disebut dengan Simpanan Dana Pihak Ketiga (DPK). Menurut Kasmir (2002:64) menjelaskan bahwa dana yang berasal dari masyarakat luas atau biasa disebut dengan Dana Pihak Ketiga (DPK) merupakan sumber dana yang mempunyai peran penting bagi aktivitas operasional pada perbankan dan merupakan suatu tolak ukur keberhasilan bank jika aktivitas operasional dapat dibiayai dari sumber dana ini. Apabila DPK mengalami peningkatan, maka pengalokasian dana untuk pemberian kredit kepada masyarakat juga semakin meningkat. Memiliki dampak pada peningkatan profitabilitas bank.

Menurut Dendawijaya (2009:121) menjelaskan bahwa rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko, dan ikut dibiayai dari dan modal sendiri, dana-dana yang diperoleh bank yang bersumber di luar bank adalah definisi dari Capital Adequacy Ratio (CAR)

Suatu modal yang tercukupi, aktivitas operasional bank dapat berjalan dengan maksimal dan akan menghasilkan profit bagi bank tersebut. Usaha bank yang semakin stabil disebabkan dari stabilnya rasa percaya masyarakat kepada bank, dan ditunjukkan tingkat CAR yang tinggi. Suatu risiko dapat ditanggung bank dari setiap aktiva produktif yang berisiko ditunjukkan dengan tingkat CAR tinggi. Semakin tingginya CAR yang dicapai oleh bank ditunjukkan pula dengan semakin baiknya kinerja bank dan dapat membuat laba bank yang semakin meningkat.

Bank melakukan pemberian kredit kepada masyarakat. Kredit yang diberikan tersebut mengandung risiko kredit yaitu berupa tidak lancarnya kredit yang dibayarkan atau dapat disebut dengan risiko kredit. Suatu risiko yang kemungkinan terjadinya kerugian pada bank diakibatkan dari debitur yang tidak melunasi kewajibannya yaitu untuk melunasi kredit yang telah diberikan oleh bank, suatu risiko tersebut dapat disebut dengan Risiko Kredit.

5

Efisiensi Operasional dalam penelitian ini diukur menggunakan proksi pengukuran Biaya Operasional Pendapatan Operasional (BOPO). BOPO adalah salah satu faktor yang dapat digunakan untuk menilai kinerja suatu bank. Bank yang dapat mengendalikan biaya operasionalnya secara efisien, maka dapat ditunjukkan dengan semakin rendahnya tingkat BOPO pada suatu bank.

Penelitian sebelumnya yang dilakukan oleh Edo dan Ni Luh (2014) dan Sudiyanto (2010) menunjukkan bahwa DPK memilki pengaruh positif signifikan terhadap Profitabilitas. Akan tetapi pada penelitian sebelumnya yang dilakukan oleh Fauzia (2014) dan Sukma (2013) menunjukkan bahwa DPK tidak memiliki pengaruh terhadap Profitabilitas.

Penelitian sebelumnya yang dilakukan oleh Edo dan Ni Luh (2014) yang meneliti mengenai Kecukupan Modal (CAR) menunjukkan bahwa Kecukupan Modal (CAR) berpengaruh terhadap profitabilitas. Akan tetapi pada penelitian sebelumnya yang dilakukan oleh Agustiningrum (2013) dan Dewi (2014) menujukkan bahwa Kecukupan Modal (CAR) tidak mempengaruhi Profitabilitas.

Penelitian sebelumnya yang dilakukan oleh Dewi (2014) menunjukkan bahwa Efisiensi Operasional (BOPO) berpengaruh terhadap Profitabilitas.

Latar belakang dari dilakukan kembali penelitian mengenai Simpanan Dana Pihak Ketiga, Kecukupan Modal, Risiko Kredit dan Efisiensi Operasional terhadap Profitabilitas adalah dikarenakan ketidak- konsistensian hasil dari penelitian sebelumnya. Maka dari itu peneliti ingin melakukan kembali penelitian yang telah dilakukan oleh peneliti sebelumnya.

Berdasarkan latar belakang yang telah dijelaskan diatas, maka peneliti akan mengambil judul Analisis Pengaruh Simpanan Dana Pihak Ketiga, Kecukupan Modal, Risiko Kredit Dan Efisiensi Operasional Terhadap Tingkat Profitabilitas Perbankan (Studi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2013-2015).

Penelitian ini replikasi dari penelitian sebelumnya yang telah dilakukan oleh Sukma (2013). Perbedaan dengan penelitian sebelumnya adalah dengan adanya penambahan variabel independen yaitu Efisiensi Operasional yang diukur menggunakan proksi Biaya Operasional dan Pendapatan Operasional (BOPO).

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dikemukakan rumusan masalah sebagai berikut :

7

2. Apakah Kecukupan Modal memiliki pengaruh positif terhadap Profitabilitas?

3. Apakah Risiko Kredit memiliki pengaruh negatif terhadap Profitabilitas? 4. Apakah Efisiensi Operasional (BOPO) memiliki pengaruh negatif terhadap

Profitabilitas? C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji apakah :

1. Simpanan Dana Pihak Ketiga memiliki pengaruh positif terhadap Profitabilitas.

2. Kecukupan Modal memiliki pengaruh positif terhadap Profitabilitas. 3. Risiko Kredit memiliki pengaruh negatif terhadap Profitabilitas

4. Efisiensi Operasional (BOPO) memiliki pengaruh negatif terhadap Profitabilitas.

D. Batasan Masalah

Batasan masalah dalam penelitian ini adalah :

1. Variabel independen yang diuji secara empiris pada penelitian iniadalah Dana Pihak Ketiga (DPK), Keukupan Modal (CAR), Risiko Kredit (NPL) dan Efisiensi Operasional (BOPO). Untuk variabel dependen yang di uji secara empiris dalam penelitian ini adalah Profitabilitas yang diukur menggunakanReturn On Asset(ROA).

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Bagi masyarakat yang menyimpan dananya di bank dapat melihat apa yang menjadi pengaruh pada penyaluran kredit dan keamanan nasabah dalam menyimpan kelebihan dananya dengan melihat tingkat risiko usaha dan kredit.

2. Bagi investor atau pemegang saham, dengan adanya penelitian ini diharapkan kontribusi dapat diberikan untuk investor dalam kegiatan investasinya.

3. Bagi kalangan akademis dan peneliti, diharapkan penelitian ini dapat memberikan tambahan wawasan, dan dapat menjadi pedoman, acuan dan motivasi untuk penelitian yang dilakukan selanjutnya dengan menambah variabel agar kajian yang dibahas lebih luas

4. Bagi penulis atau peneliti, penelitian ini dapat dijadikan untuk menambah wawasan dan pengetahuan mengenai pengaruh Simpanan Dana Pihak Ketiga, Kecukupan Modal, Risiko Kredit, Dan Efisiensi Operasional terhadap Profitabilitas perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

9 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Bank Secara Umum

Menurut Undang-Undang No. 10 Tahun 1998 tentang perbankan. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank merupakan badan usaha yang memiliki tugas utama yaitu sebagai lembaga perantara keuangan (financial intermediaries), sebagai lembaga penyalur dana dari pihak yang memiliki kelebihan dana kepada pihak yang membutuhkan dana atau kekurangan dana pada waktu yang ditentukan (Dendawijaya, 2009:14).

Dengan tugas bank yang bekerja dengan dana yang disimpan oleh masyarakat atas dasar kepercayaan maka dari itu bank harus tetap menjaga kinerja dan mempertahankan rasa percaya masyarakat agar tetap menyimpan kelebihan dananya pada bank. Kepercayaan dari masyarakat adalah modal utama untuk dapat meningkatkan taraf hidup rakyat, bank yang sehat lah yang dapat akan diberikan kepercayaan oleh masyarakat, oleh karena pihak manajemen bank harus berupaya untuk dapat menjaga dan meningkatkan kinerja.

keseluruhan sebagai suara dan perbankan menguntungkan berbagai macam sektor, bank mampu menahan guncangan negatif dan berkontribusi pada stabilitas sistem keuangan (Athanasoglou,dkk, 2005).

1.1. Jenis - jenis Bank

Bank digolongkan tidak hanya berdasarkan jenis kegiatan usahanya saja, melainkan mencakup bentuk badan hukum, pendirian dan kepemilikan, segi status, cara menentukan harga, fungsi dan tujuan usahanya.

1.2. Menurut kegiatan Usahanya

Sesuai dengan UU No 10 Tahun 1998 tentang Perubahan UU No. 7 Tahun 1992 tentang Perbankan disebutkan jenis bank terdiri atas :

1.2.1. Bank Umum

Bank yang melaksanakan aktivitas usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam aktivitasnya memberikan jasa pada lalu-lintas pembayaran.

1.2.2. Bank Perkreditan Rakyat

Bank yang melaksanakan aktivitas usaha secara konvensional atau berdasarkan prinsip syariah, yang dalam aktivitasnya tidak memberikan jasa pada lalu lintas pembayaran.

1.3. Segi Kepemilikan

11

1.3.1. Bank Milik Pemerintah

Bank yang akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah.

1.3.2. Bank Milik Swasta Nasional

Bank yang seluruh atau sebagian besarnya dimilik oleh swasta nasional serta akta pendiriannya didirikan oleh swasta, begitu pula dengan pembagian keuntungannya dibagikan kepada pihak swasta. 1.3.3. Bank Milik Koperasi

Bank yang kepemilikan saham-sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi.

1.3.4. Bank Milik Asing

Bank jenis ini adalah cabang dari bank yang ada diluar negeri, bank milik swasta asing atau pemerintah asing. Kepemilikan sahamnya dimiliki oleh pihak luar negeri atau asing.

1.4. Segi Status

Status bank yang dimaksud terdiri atas : 1.4.1. Bank Devisa

1.4.2. Bank Non Devisa

Bank yang belum mempunyai izin untuk melaksanakan kegiatan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan kegiatan transaksi seperti bank devisa, dimana transaksi yang dilakukan masih dalam negara.

1.5. Segi Cara Menentukan Harga

1.5.1. Bank berdasarkan prinsip konvensional

1.5.2. Bank berdasarkan prinsip syariah, aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

1.6. Fungsi dan Tujuan Usaha 1.6.1. Bank Sentral

Bank Sentral merupakan bank yang bertindak sebagai bankers, bank pimpinan penguasa moneter, mendorong dan mengarahkan semua jenis bank yang ada.

1.6.2. Bank Umum

13

1.6.3. Bank Tabungan

Bank tabungan merupakan bank milik negara, swasta maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan sedangkan usahanya terutama memperbanyak dana dengan kertas berharga.

1.6.4. Bank Pembangunan

Bank pembangunan merupakan bank milik negara, swasta maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan mengeluarkan kertas berharga jangka menengah dan panjang.

2. Profitabilitas

Profitabilitas merupakan kapabilitas suatu perusahaan perbankan untuk menghasilkan laba selama periode tertentu (Riyanto, 2001:35).

Untuk mengukur profitablitas menggunakan proksi pengukuran rasio Return on Assets(ROA). ROA adalah rasio yang substansial bagi bank karena digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan total aktivanya. Menjaga profitabilitas agar tetap konstan dan meningkat bagi bank adalah sangat penting. Dikarenakan untuk melengkapi tanggung jawab kepada investor, menambah daya tarik masyarakat untuk menyimpan kelebihan dana yang dimilikinya pada Bank.

dan besarnya ROA dapat mencerminkan hasi dari serangkaian kebijakan perusahaan terutama perbankan.

Menurut Hasibuan (2001 : 100) menjelaskan bahwa dalam kerangka penilaian kesehatan bank, BI akan memberikan score maksimal 100 (sehat) apabila bank memiliki ROA > 1,5%. Semakin besar Return On Assets(ROA) suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.

Menurut Mabruroh menjelaskan bahwa Rumus yang digunakan untuk mengukur ROA sebagai berikut :

=

EBT

Total Modal x 100%

Perhitungan ROA terdiri dari : 1. EBT

EBT adalah laba perusahaan (bank) sebelum dikurangi pajak 2. Total aktiva

Merupakan keseluruhan aktiva yang dimiliki oleh bank, terdiri dari: a. Aktiva lancar

b. Aktiva tetap

3. Simpanan Dana Pihak Ketiga (DPK)

15

Dana yang diperoleh dari masyarakat atau dana pihak ketiga adalah dana yang berupa tabungan, giro, dan deposito. Dana yang diperoleh kemudian bank menggunakannya untuk aktivitas pengembangan kredit maupun investasi (Edo dan Ni Luh, 2014).

Menurut Dendawijaya (2009:49) menjelaskan bahwa sumber dana terbesar dan yang paling diandalkan oleh bank adalah sumber dana dari masyarakat atau Dana Pihak Ketiga (berkisar 80% - 90% dari seluruh dana yang dikelola oleh bank).

4.

Kecukupan ModalModal dalam perbankan atau dalam bank disetor oleh para pemegang saham. Didalam dunia perbankan posisi modal sangat penting karena sebagai agunan untuk masyarakat yang memiliki niat menyimpan kelebihan dananya di bank, maka dari itu adanya setoran modal dari investor membuat masyarakat percaya dan akan menyetor kelebihan dananya pada bank.

Untuk mengukur kecukupan modal Bank Indonesia mensyaratkan menggunakan perhitungan rasio Capital Adequacy Ratio (CAR). Rasio CAR dapat dirumuskan sebagai perbandingan antara modal bank terhadap aktiva tertimbang menurut risiko (Surat Edaran Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011).

standarBank for International Settlements(BIS). Sesuai dengan penilaian rasio CAR berdasarkan Surat Keputusan DIR BI No. 30/12/KEP/DIR tanggal 30 April 1997 CAR minimal 8%.

Struktur modal bank sangat diatur. Hal ini dikarenakan modal memiliki peran penting dalam mengurangi jumlah kegagalan dan kerugian bank untuk deposan ketika bank gagal sebagai leveraged, perusahaan cenderung mengambil risiko yang lebih agar dapat memaksimalkan nilai pemegang saham dengan mengorbankan penyedia keuangan. (Kamau, 2009).

Modal yang dimaksud disini adalah modal inti dan modal pelengkap. Modal inti bank terdiri dari modal disetor, agio saham, cadangan umum, laba yang ditahan, dan yang termaksud modal pelengkap adalah cadangan revaluasi aktiva tetap, cadangan umum PPAP, modal agunan atau pinjaman subordinasi.

5. Risiko Kredit

Risiko kredit atau kredit bermasalah adalah suatu risiko yang dialami dalam dunia perbankan. Risiko Kredit atau biasa disebut dengan Kredit Bermasalah merupakan pinjaman yang mengalami masalah pada pelunasan yang diakibatkan adanya faktor eksternal diluar kemampuan kendali debitur atau dikarenakan adanya unsur kesengajaan dari debitur.

17

Risiko kredit dapat timbul karena beberapa hal :

a. Adanya kemungkinan pinjaman yang diberikan oleh bank atau obligasi (surat hutang) yang dibeli oleh bank tidak terbayar,

b. Tidak dipenuhinya kewajiban dimana bank terlibat didalamnya bisa melalui pihak lain, misalnya kegagalan memenuhi kewajiban pada kontrak derivative.

c. Penyelesaian (settlement) dengan nilai tukar, suku bunga, dan produk derivative.

Bentuk risiko kedit yang lain adalah settlement riskyang timbul ketika dua pembayaran dengan valuta asing dilakukan pada hari yang sama, risiko ini terjadi ketika counterparty pihak lain mungkin mengalami default setelah institusi melakukan pembayaran. Pada hari penyelesaian (settlement), besarnya kerugian defaultcounter party(pihak lain) sama dengan nilai penuh yang harus dibayar. Sedangkan besarnya exposure sebelum settlementhanya sebesar nilai netto dari kedua pembayaran tersebut.

Non Performing Loan (NPL) adalah proksi pengukuran yang digunakan untuk mengukur risiko kredit.

6. Efisiensi Operasional

Efisiensi Operasional berkaitan dengan masalah pengendalian biaya dalam suatu perusahaan terlebih lagi perusahaan perbankan. Efisiensi operasional juga memiliki pengaruh terhadap kinerja bank, yaitu untuk menunjukkan apakah bank tersebut telah mengunakan seluruh faktor produksinya dengan tepat dan berhasil.

Efisiensi Operasional diukur menggunakan rasio Biaya Operasional Pendapatan Operasional (BOPO). Rasio ini mencerminkan tingkat efisiensi bank dalam menjalankan operasionalnya. BOPO merupakan rasio antara biaya yang dikeluarkan oleh bank dalam menjalankan aktivitas utamanya terhadap pendapatan yang diperoleh dari aktivitas tersebut. Aktivitas utama bank seperti biaya bunga, biaya tenaga kerja, biaya pemasaran dan biaya operasi lainnya, sedangkan pendapatan operasional adalah pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan operasi lainnya. Semakin kecil rasio BOPO menunjukkan semakin efisien suatu bank dalam menjalankan aktivitas usahanya.

19

Bank Indonesia menetapkan angka terbaik untuk rasio BOPO adalah dibawah 90%,karena jika rasio BOPO melebihi 90% hingga mendekati angka 100%, bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasinya.

7. Teori Sinyal (Signalling Theory)

Menurut Brigham dan Houston (2001) isyarat atau signal adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena pengaruhnya terhadap keputusan investasi pihak diluar perusahaan. Informasi tersebut penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran, baik untuk keadaan masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan.

menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar.

Menurut Jogiyanto (2000:392) menjelaskan bahwa informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai signal baik (good news) atau signal buruk (bad news). Jika pengumuman informasi tersebut sebagai signal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham.

B. Hipotesis dan Penurunan Hipotesis

1. Hubungan Simpanan Dana Pihak Ketiga dengan Profitabilitas

Simpanan Dana Pihak Ketiga merupakan sumber dana terbesar yang diperoleh oleh bank dari masyarakat. Menurut Sukma (2013) menjelaskan bahwa profitabilitas akan meningkat jika dana pihak ketiga juga meningkat yang mengakibatkan meningkatnya pertumbuhan kredit.

21

penelitian sebelumnya yang dilakukan Sudiyanto (2010) menunjukkan bahwa DPK berpengaruh positif terhadap profitabilitas. Akan tetapi pada penelitian yang dilakukan oleh Sukma (2013) DPK tidak berpengaruh terhadap Profitabilitas. Berdasarkan hasil dari penelitian sebelumnya maka dapat dirumuskan hipotesis sebagai berikut :

H1 : Simpanan Dana Pihak Ketiga (DPK) berpengaruh positif terhadap Profitabilitas Perbankan (ROA)

2. Hubungan Kecukupan Modal dengan Profitabilitas

Kecukupan modal di ukur menggunakanCapital Adequacy Ratio(CAR). Menurut Nusantara (2009) menjelaskan bahwa CAR memperlihatkan suatu modal sendiri dari suatu perusahaan, semakin besar kesempatan suatu bank untuk menghasilkan laba ditunjukkan dengan semakin besar CAR yang ada pada bank tersebut, karena dengan modal yang besar manajemen bank sangat leluasa dalam menempatkan dananya ke dalam aktivitas investasi yang menguntungkan.

Dengan tingkat CAR yang semakin meningkat maka bagi bank itu sangat baik dikarenakan bank dapat menanggung risiko yang dapat timbul suatu saat. Dengan modal bank yang mencukupi, maka bank dapat melakukan aktivitas operasionalnya secara lebih efektif melalui dana yang dialokasikan pada suatu aset produktif yang memberikan keuntungan bagi bank dan memiliki risiko yang rendah.

bahwa kecukupan modal (CAR) berpengaruh positif terhadap profitabilitas. Dan penelitian sebelumnya yang dilakukan oleh Sukma (2013) yang menyatakan bahwa Kecukupan Modal (CAR) tidak berpengaruh terhadap profitabilitas. Berdasarkan hasil dari penelitian sebelumnya maka dapat dirumuskan hipotesis sebagai berikut :

H2: Kecukupan Modal (CAR) berpengaruh positif terhadap Profitabilitas Perbankan (ROA)

3. Hubungan Risiko Kredit dengan Profitabilitas

Pada risiko kredit di ukur menggunakan rasio pengukurannya adalahNon Performing Loan (NPL). Rasio NPL adalah rasio yang digunakan untuk mengukur kemampuan perusahaan perbankan dalam mengukur risiko kegagalan kredit yang dikembalikan oleh debitur.(Mabruroh,2004). NPL adalah risiko kredit pada suatu perusahaan perbankan, semakin kecil risiko kredit yang ditanggung bank maka otomatis semakin kecil pula NPL pada bank tersebut.

Menurut Muburoh (2004) NPL berpengaruh negatif terhadap kinerja perbankan. Semakin tinggi NPL maka semakin menurun kinerja atau profitabilitas perbankan.

23

H3: Risiko Kredit (NPL) berpengaruh negatif terhadap Profitabilitas Perbankan (ROA)

4. Hubungan Efisiensi Operasional dengan Profitabilitas

Menurut Mudrajat dan Suhardjono (2002:569) menjelaskan bahwa masalah efisiensi operasional berhubungan dengan masalah pengendalian biaya. Efisiensi operasional dapat diartikan biaya yang dikeluarkan guna menciptakan suatu keuntungan yang lebih rendah dari pada suatu keuntungan yang diperoleh dari aktiva yang digunakan. Aktivitas usaha bank yang tidak efisien dapat mengakibatkan bank tidak dapat bersaing guna mengerahkan dana masyarakat atau guna menyalurkan dana tersebut kepada masyarakat yang membutuhkan digunakan untuk modal usaha. Diwujudkannya suatu efisiensi pada lembaga perbankan terutama pada efisiensi biaya maka bank dapat memperoleh tingkat keuntungan yang optimal, jumlah penyaluran dana akan bertambah, lebih kompetitifny biaya, pelayanan kepada nasabah yang meningkat, keamanan dan kesehatan perbankan yang meningkat.

Menurut Dendawijaya (2005) menjelaskan bahwa semakin rendah tingkat rasio BOPO dapat diartikan semakin efisiennya biaya operasional yang dikeluarkan oleh bank, dan setiap pendapatan operasi yang mengalami peningkatan maka akan berakibat pada laba sebelum pajak yang berkurang dan mengakibatkan laba atau profitabilitas yang menurun pada bank tersebut.

yang menyatakan bahwa Efisiensi Operasional (BOPO) berpengaruh signifikan negatif terhadap profitabilitas. Penelitian terdahulu yang dilakukan oleh Olweny dan Themba (2011) menyatakan bahwa BOPO terhadap ROA memiliki pengaruh negatif yang kuat dan signifikan. Berdasarkan hasil dari penelitian sebelumnya maka dapat dirumuskan hipotesis sebagai berikut : H4: Biaya Operasional Pendapatan Operasional (BOPO)

25

C. Model Penelitian

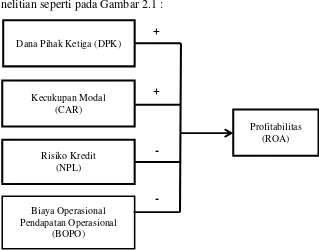

Berdasarkan penelitian sebelumnya dan penurunan hipotesis yang telah dilakukan, maka dibuat model penelitian dari hubungan antara variabel independen dan dependen dalam penelitian ini. Penelitian ini menggunakan model penelitian seperti pada Gambar 2.1 :

Gambar 2.1 Model Penelitian: Analisis Pengaruh Simpana Dana Pihak Ketiga, Kecukupan Modal, Risiko Kredit, dan BOPO terhadap tingkat Profitabilitas perbankan.

Dana Pihak Ketiga (DPK)

Kecukupan Modal (CAR)

Risiko Kredit (NPL)

Profitabilitas (ROA)

Biaya Operasional Pendapatan Operasional

(BOPO)

+

+

-26 A. Obyek Penelitian

Obyek yang digunakan pada penelitian ini adalah seluruh perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Subyek pada penelitian ini berupa data Laporan Keuangan Tahunan Perusahaan Perbankan yang dipublikasikan oleh BEI. Data yang digunakan adalah data pada Laporan Keuangan Tahunan dari tahun 2013-2015.

B. Jenis Data

Jenis data yang digunakan adalah data sekunder. Data sekunder pada penelitian ini adalah data laporan keuangan tahunan yang telah dipublikasikan secara historis pada periode penelitian tahun 2013-2015 oleh perusahaan perbankan yang terdaftar di BEI.

Jenis penelitian ini adalah penelitian kausatif. Penelitian Kausatif adalah penelitian yang bertujuan guna menguji pengaruh dari variabel indpenden terhadap variabel dependen (hubungan kausalitas). Penelitian memiliki tujuan yaitu untuk menguji pengaruh dari DPK, Kecukupan Modal, Risiko Kredit, dan Efisiensi Operasional terhadap Profitabilitas (ROA).

27

C. Teknik Pengambilan Sampel

Penentuan sampel yang digunakan pada penelitian ini menggunakan teknik Purposive Sampling. Purposive Sampling merupakan sampel yang ditentukan dengan pertimbangan tertentu, yang bertujuan guna mendapatkan sampel yang sesuai dengan kriterian sampel yang telah ditentukan sebelumnya (Sugiyono, 2009:219). Kriteria sampel yang harus dipenuhi pada penelitian ini adalah :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI), selama tahun 2013-2015.

2. Perusahaan perbankan mempublikasikan laporan keuangan secara lengkap selama tahun 2013-2015.

3. Tersedianya data rasio-rasio dan data keuangan lainnya pada laporan keuangan yang tersedia lengkap selama tahun 2013-2015.

D. Teknik Pengumpulan Data

E. Definisi Operasional Variabel Penelitian 1. Variabel Independen

Variabel Independenatau biasa disebut dengan Variabel Bebas adalah variabel yang menjadi sebab munculnya variabel terikat (Dependen) atau variabel yang dapat mempengaruhi variabel terikat (Dependen). Variabel Independen yang digunakan pada penelitian ini adalah Simpanan Dana Pihak Ketiga yang diukur menggunakan proksi pengukur Dana Pihak Ketiga (DPK), Kecukupan Modal yang diukur menggunakan proksi pengukuran Capital Adequacy Ratio (CAR), Risiko Kredit yang diukur menggunakan proksi pengukuran Non Performing Loan (NPL), dan Efisiensi Operasional yang diukur menggunakan proksi pengukuran Biaya Operasional Pendapatan Operasional (BOPO).

1.1 Simpanan Dana Pihak Ketiga (DPK)

Simpanan dana pihak ketiga merupakan simpanan yang bersumber dari masyarakat yang memiliki kelebihan dananya untuk disimpan pada bank. Simpanan dana pihak ketiga bertujuan untuk mendukung kegiatan operasional bank. Simpana dana pihak ketiga terdiri dari tabungan, giro, deposito.

1.2 Kecukupan Modal

29

menunjang aktivitas bank yang mengandung risiko. CAR dapat dirumuskan sebagai berikut :

AR = Modal

Aset Tertimbang Menurut Risiko x 100%

1.3 Risiko Kredit

Pada penelitian ini untuk proksi pengukuran kecukupan modal menggunakan proksi Non Performing Loan(NPL). NPL merupakan rasio yang menujukkan kemampuan bank dalam mengatasi masalah kredit yang diberikan bank kepada debiturnya. NPL dapat dirumuskan sebagai berikut:

NPL = Total Kredit Bermasalah

Total Kredit yang diberikan x 100%

1.4 Efisiensi Operasional

Efisiensi operasional berkaitan dengan masalah biaya yang dikendalikan oleh suatu bank. Penelitian ini pada pengukuran efisiensi operasional menggunakan proksi rasio biaya operasional pendapatan operasional (BOPO).

Rasio biaya operasional pendapatan operasional (BOPO) dapat dirumuskan sebagai berikut:

2. Variabel Dependen

Variabel Dependen atau biasa disebut dengan Variabel Terikat adalah variabel yang dipengaruhi atau yang mejadi akibat karena adanya variabel independen atau variabel bebas. Pada penelitian ini profitabilitas diukur dengan menggunakanReturn On Asset (ROA).

2.1 ROA

ROA merupakan rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan manggunakan total aktiva yang ada. ROA dipergunakan sebagai pengukur profitabilitas karena nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar bersumber dari masyarakat lebih diutamakan oleh Bank Indonesia yang perannya sebagai pembina dan pengawas perbankan. ROA dapat di rumuskan sebagai berikut :

OA = Laba Sebelum Pajak

Rata rata Total Assetx 100%

F. Uji Kualitas Instrumen dan Data

31

1. Uji Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan variabel-variabel dalam penelitian ini. Alat analisis yang digunakan adalah rata-rata (mean), median, standar deviasi, maksimum dan minimum (Ghozali, 2005). Uji statistik dilakukan menggunakan program SPSS.

2. Uji Normalitas

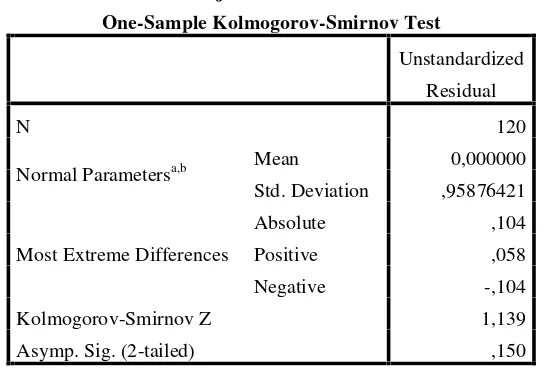

Uji Normalitas dilakukan untuk mengetahui distribusi residual apakah mendekati distribusi normal. Data pada penelitian yang baik adalah data yang berdistribusi normal. Pengujian ini dapat dilakukan menggunakan Uji Statistik One Sample Kolmogorov Smirnov Test. Jika probabilitas menunjukkan > 0,05 maka data yang diperoleh berdistribusi normal. Namun, jika probabilitas data < 0,05 maka dapat dikatakan bahwa data yang diperoleh tidak berdistribusi normal.

3. Uji Autokorelasi

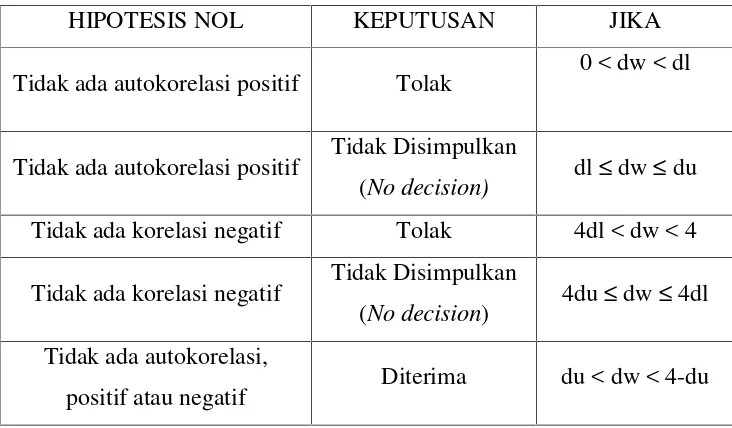

Uji Autokorelasi adalah pengujian regresi variabel dependen yang tidak berkorelasi dengan variabel bebas sendiri atau dengan dirinya sendiri. Maksutnya adalah nilai dari variabel dependen tidak berhubungan dengan variabel terikat itu sendiri, pada nilai periode sebelumnya maupun nilai pada periode setelahnya.

regresi maka menggunakan Uji Durbin-Watson (DW test). Model regresi yang baik adalah yang model regresi yang terbebas dari autokorelasi. (Ghozali, 2005). Batas nilai dari metode Durbin-Watson adalah :

Tabel 3.1

Pengambilan Keputusan Ada atau Tidaknya Autokorelasi

HIPOTESIS NOL KEPUTUSAN JIKA

Tidak ada autokorelasi positif Tolak 0 < dw < dl

Tidak ada autokorelasi positif Tidak Disimpulkan

(No decision) dl≤ dw≤ du Tidak ada korelasi negatif Tolak 4dl < dw < 4

Tidak ada korelasi negatif Tidak Disimpulkan

(No decision) 4du≤ dw≤ 4dl Tidak ada autokorelasi,

positif atau negatif Diterima du < dw < 4-du

4. Uji Multikolinearitas

Uji Multikolinearitas pada penelitian digunakan untuk menguji apakah model pada sebuah regresi ditemukan adanya korelasi antar variabel bebas atau variabel independen yang terdiri lebih dari satu variabel. Menurut Ghozali (2005) menjelaskan bahwa model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen.

33

value< 0,1 atau VIF > 10. Akan tetapi apabilatolerance value> 0,1 atau VIF < 10 maka pada suatu model regresi tidak terjadi multikolinearitas.

5. Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk menguji apakah terjadi ketidaksamaan varians dari residual pada semua pengamatan model regresi. Untuk melihat ada atau tidaknya heteroskedastisitas maka dilakukan menggunakan Uji Park. Uji Park yaitu metode untuk meregresikan nilai residual dengan masing-masing variabel independen.

Jika nilai signifikansi lebih besar dari 0,05 maka dapat disimpulkan bahwa data tidak terjadi heteroskedastisitas, namun apabila nilai signifikansi kurang dari 0,05 maka dapat disimpulkan bahwa data terjadi heteroskedastisitas. Model regresi yang baik adalah model regresi yang tidak terjadi heteroskedastisitas, yaitu suatu pola tertentu dan tersebar diatas dan di bawah 0 yang tidak dibentuk oleh suatu suatu data.

H. Uji Hipotesis dan Analisis Data

Pengujian Regresi Linier Berganda :

X4 : Biaya Operasional terhadap Pendapatan Operasional (BOPO)

ε : Tingkat Kesalahan

Analisis Data

Teknik analisis data pada penelitian ini menggunakan Uji model yang terdiri dari Uji Koefisien Determinasi yang disesuaikan (Adjusted R2), Uji F dan menggunakan Uji Hipotesis yang berupa Uji t statistik (Uji Parsial).

1. Uji Koefisien Determinasi (Adjusted R2)

Menurut Ghozali (2011) menjelaskan bahwa koefisien determinan dinyatakan dalam pada intinya bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen.Nilai koefisien determinan berapa diantara 0 dan 1. Nilai yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel terbatas.Nilai yang mendekati 1 berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi independen.

35

dan apabila R2sama dengan 0 maka dapat dikatakan bahwa variabel dependen) tidak memiliki pengaruh terhadap nilai variabel dependen. Namun, jika R2 semakin mendekati 1 maka semakin kuatnya pengaruh dari semua variabel independen terhadap nilai variabel dependen.

2. Uji F (Pengujian Koefisien Regresi Simultan)

Pengujian ini bertujuan untuk mengetahui ada atau tidaknya pengaruh semua variabel independen terhadap variabel dependen dan bertujuan untuk menguji apakah model regresi yang digunakan sudah tepat atau belum. Pada pengujian ini dilihat dari tingkat signifikansi Jika angka signifikasi uji F lebih kecil dari tingkat signifikasi 0,05 (α = 5%). Ketentuan untuk menganalisa adalah dengan melihat jika tingkat signifikasi > 0,05 maka dapat dikatakan secara simultan variabel bebas (Independen) tidak memiliki pengaruh yang signifikan terhadap variabel depeneden. Namun, jika tingkat signifikansi < 0,05 maka dapat dikatakan secara simultan variabel bebas (Independen) memiliki pengaruh terhadap variabel dependen.

3. Uji t statistik ( Uji Parsial)

variabel independen memiliki pengaruh terhadap variabel dependen dapat di uji menggunakan tingkat signifikansi α = 0,05.

Untuk hipotesis positif yaitu hipotesis 1 dan 2, jika Hipotesis diterima, apabila tingkat signifikan < α (0,05) dan β (+). Hipotesis ditolak, apabila tingkat signifikansi <α (0,05) dan β (-) atau tingkat signifikansi >α (0,05) dan β (+/-).

37 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini akan dijelaskan hal-hal yang berhubungan dengan data-data yang telah berhasil dikumpulkan. Data-data tersebut adalah hasil pengolahan data menggunakan software statistik yaitu SPSS versi 20.1. Berikut adalah hasil dan pembahasan berdasarkan pengolahan data yang telah dilakukan. A. Gambaran Umum Penelitian

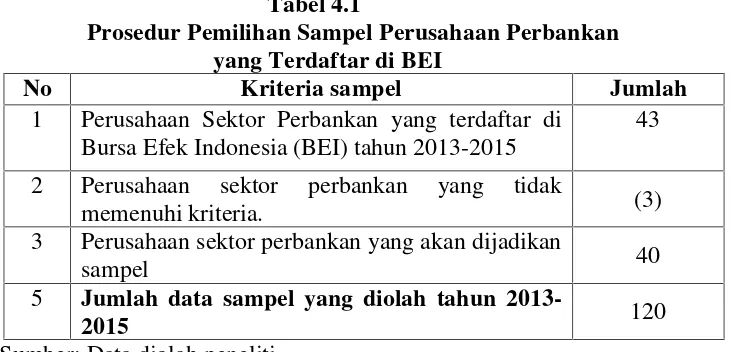

Penelitian ini menggunakan data dari perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI), meliputi data pada tahun penelitian 2013-2015. Hal ini dimaksudkan agar lebih mencerminkan kondisi yang sebenarnya dan berkelanjutan. Berdasarkan metode purposive sampling yang telah ditetapkan pada bab III, maka diperoleh jumlah sampel sebanyak 120 sampel dengan jumlah 40 perusahaan perbankan yang memenuhi kriteria. Adapun prosedur pemilihan sampel adalah sebagai berikut :

Tabel 4.1

Prosedur Pemilihan Sampel Perusahaan Perbankan yang Terdaftar di BEI

No Kriteria sampel Jumlah

1 Perusahaan Sektor Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2015

43

2 Perusahaan sektor perbankan yang tidak

memenuhi kriteria. (3)

3 Perusahaan sektor perbankan yang akan dijadikan

sampel 40

5 Jumlah data sampel yang diolah tahun

2013-2015 120

B. Uji Kualitas Instrumen dan Data 1. Statistik Deskriptif

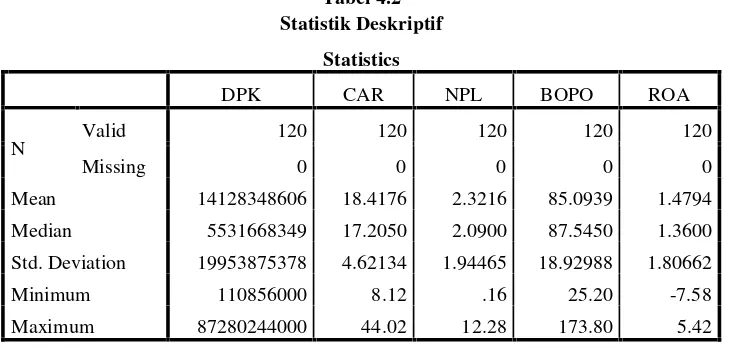

Berdasarkan input data dari Laporan Keuangan Perbankan yang Terdaftar Di Bursa Efek Indonesia pada tahun 2013-2015, maka dapat dihitung rasio-rasio keuangan bank yang digunakan dalam penelitian ini yang meliputi DPK, CAR, NPL, BOPO, dan ROA.

Variabel-variabel yang telah teliti tersebut kemudian akan dijelaskan secara statistik untuk mengetahui nilai minimum, maksimum, rata-rata (mean), dan standar deviasi. Berikut adalah tabel hasil statistik deskriptif :

Tabel 4.2 Statistik Deskriptif

Statistics

DPK CAR NPL BOPO ROA

N Valid 120 120 120 120 120

Missing 0 0 0 0 0

Mean 14128348606 18.4176 2.3216 85.0939 1.4794

Median 5531668349 17.2050 2.0900 87.5450 1.3600

Std. Deviation 19953875378 4.62134 1.94465 18.92988 1.80662

Minimum 110856000 8.12 .16 25.20 -7.58

Maximum 87280244000 44.02 12.28 173.80 5.42

39

Variabel independen yaitu DPK memiliki nilai rata-rata (mean) sebesar 14128348606, dan nilai median sebesar 5531668349. Dapat diketahui nilai mean lebih besar dari nilai median, maka dapat disimpulkan bahwa DPK pada perusahaan perbankan tinggi. Nilai maksimum DPK sebesar 8728024400 dan nilai minimum DPK sebesar 110856000, dengan standar deviasi 19953875378.

CAR memiliki rata-rata (mean) sebesar 18,4176, dan nilai median sebesar 17,2050. Dapat diketahui nilai mean lebih besar dari nilai median, maka dapat disimpulkan bahwa CAR pada perusahaan perbankan tinggi. Nilai maksimum CAR sebesar 44,02 dan nilai minimum CAR sebesar 8,12, dengan standar deviasi 4,62134.

2. Uji Normalitas

Uji Normalitas memiliki tujuan untuk menguji apakah dalam model regresi, variabel pengganggu memiliki distribusi normal. Data yang baik adalah data yang berdistribusi normal. Uji normalitas dapat dilakukan dengan Kolmogorov-Smirnov Test.

Uji normalitas memiliki tingkat signifikansi jika > 0,05 maka data berdistribusi normal. Namun, apabila tingkat signifikansi < 0,05 maka data dikatakan tidak berdistribusi normal. Berikut adalah tabel hasil Uji Normalitas:

Normal Parametersa,b Mean 0,000000 Std. Deviation ,95876421

a. Test distribution is Normal.

b. Calculated from data.

41

3. Uji Autokorelasi

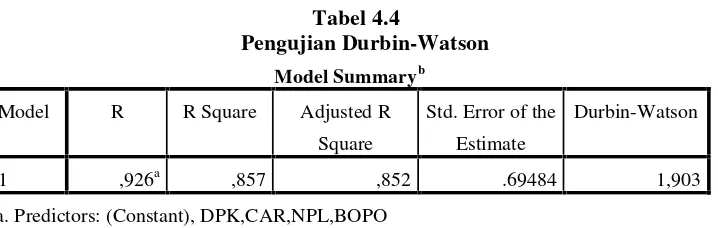

Uji autokorelasi memiliki tujuan untuk menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t - 1 (sebelumnya). Berikut adalah tabel hasil uji autokorelasi :

Tabel 4.4

Pengujian Durbin-Watson

Model Summaryb

Model R R Square Adjusted R

Square

Berdasarkan Tabel 4.4 dapat diketahui bahwa nilai Durbin-Watson (DW test) sebesar 1,977. Sesuai dengan kriteria yang telah ditentukan yaitu du < 1,903 < 4-du, du sebesar 1,7896. Berdasarkan hasil tersebut, maka dapat diketahui bahwa tidak terjadi autokorelasi pada model regresi yang digunakan pada penelitian ini.

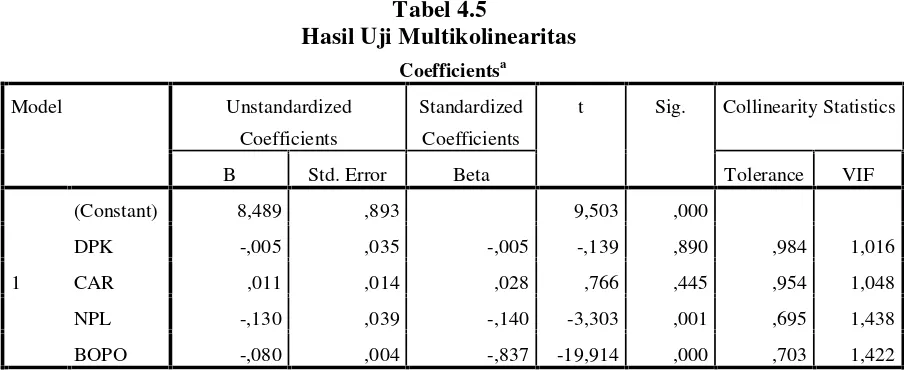

4. Uji Multikolinearitas

Tabel 4.5

B Std. Error Beta Tolerance VIF

1

(Constant) 8,489 ,893 9,503 ,000

DPK -,005 ,035 -,005 -,139 ,890 ,984 1,016

CAR ,011 ,014 ,028 ,766 ,445 ,954 1,048

NPL -,130 ,039 -,140 -3,303 ,001 ,695 1,438

BOPO -,080 ,004 -,837 -19,914 ,000 ,703 1,422

a. Dependent Variable: ROA

Berdasarkan Tabel 4.5 dapat diketahui bahwa keempat variabel independen tidak terjadi multikolinearitas karena nilai tolerance > 0,1 dan nilai VIF < 10. Maka dapat disimpulkan bahwa model regresi tidak mengalami multikolinearitas.

5. Uji Heteroskedastisitas (UjiPark)

43

Tabel 4.6

Hasil Uji Heteroskedastisitas (UjiPark)

Coefficientsa

(Constant) 6,128 5,598 1,095 ,276

DPK ,048 ,136 ,032 ,351 ,726

CAR ,076 ,055 ,127 1,370 ,173

NPL ,039 ,292 ,013 ,135 ,893

BOPO -,022 ,013 -,152 -1,668 ,098

a. Dependent Variable: ABS_RES2

Berdasarkan Tabel 4.6 maka dapat diketahui bahwa keempat variabel independen DPK, CAR, NPL, dan BOPO tidak terjadi heteroskedastisitas. Karena nilai signifikansi >α (0,05).

C. Hasil Penelitian (Uji Hipotesis)

1. Uji Koefisien Determinasi (Adjusted R2)

Pengujian ini memiliki tujuan untuk memprediksi dari keempat variabel independen (DPK, CAR, NPL, dan BOPO) terhadap variabel dependen (ROA). Berikut adalah tabel hasil dari uji koefisien determinasi (R2) :

Tabel 4.7

Hasil Uji Koefisien Determinasi (R2)

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,926a ,857 ,852 .69484

a. Predictors: (Constant), BOPO, DPK, CAR, NPL

independen dapat menjelaskan variabel dependen sebesar 85,2% sedangkan 14,8% dijelaskan oleh faktor lain yang tidak terdapat dalam model.

2. Uji F (Pengujian Koefisien Regresi Simultan)

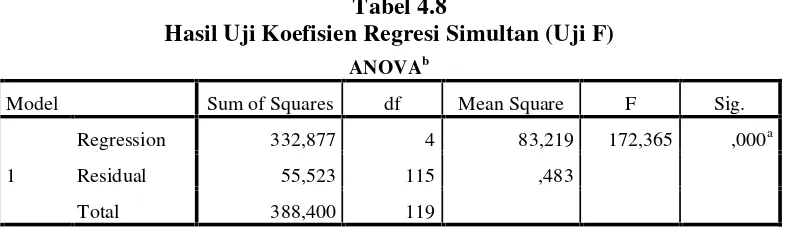

Uji F dalam regresi linear bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara simultan. Berikut adalah tabel hasil Uji F :

Tabel 4.8

Hasil Uji Koefisien Regresi Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1

Regression 332,877 4 83,219 172,365 ,000a

Residual 55,523 115 ,483

Total 388,400 119

a. Dependent Variable: ROA

b. Predictors: (Constant), BOPO, DPK, CAR, NPL

Berdasarkan Tabel 4.8 dapat diketahui bahwa nilai F sebesar 172,365 dengan tingkat signifikansi sebesar 0,000 < α (0,05). Maka dapat disimpulkan bahwa variabel independen berpengaruh secara simultan terhadap variabel dependen (ROA).

3. Uji t Statistik (Uji Parsial)

45

mempunyai pengaruh terhadap ROA. Berikut adalah tabel dari hasil uji t statistik :

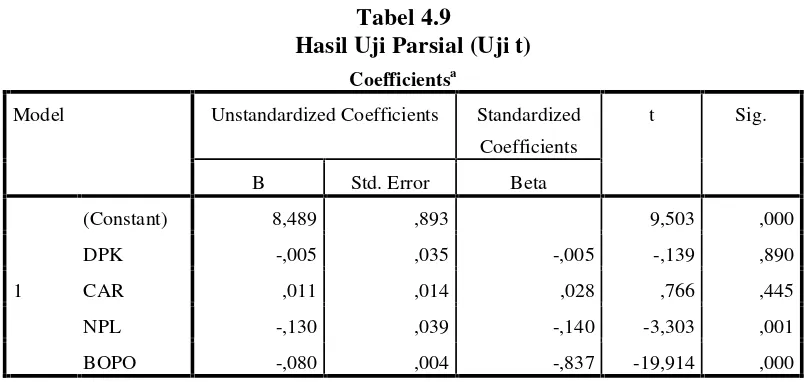

Tabel 4.9

Hasil Uji Parsial (Uji t)

Coefficientsa

(Constant) 8,489 ,893 9,503 ,000

DPK -,005 ,035 -,005 -,139 ,890

CAR ,011 ,014 ,028 ,766 ,445

NPL -,130 ,039 -,140 -3,303 ,001

BOPO -,080 ,004 -,837 -19,914 ,000

a. Dependent Variable: ROA

Berdasarkan Tabel 4.9 dapat diketahui persamaan regresi linear berganda sebagai berikut :

ROA = 8,489–0,005DPK + 0,011CAR - 0,130NPL–0,080BOPO+ ε

Dari hasil persamaan regresi linier berganda menggunakan uji t statistik maka dapat diketahui pengaruh antara variabel independen terhadap variabel dependen secara parsial dan dapat di analisis sebagai berikut :

1. Hasil Uji Hipotesis 1

Simpanan Dana Pihak Ketiga (DPK) berpengaruh positif terhadap Profitabilitas Perbankan (ROA).

Berdasarkan Tabel 4.9 hasil perhitungan uji t secara parsial diperoleh nilai signifikansi 0,890 >α(0,05), maka dapat diartikan bahwa DPK tidak memiliki pengaruh terhadap ROA. Dengan demikian untuk Hipotesis pertama (H1)

2. Hasil Uji Hipotesis 2

Kecukupan Modal (CAR) berpengaruh positif terhadap Profitabilitas Perbankan (ROA).

Berdasarkan Tabel 4.9 hasil perhitungan uji t secara parsial diperoleh nilai signifikansi 0,445 > α (0,05), maka dapat diartikan bahwa CAR tidak berpengaruh terhadap ROA. Dengan demikian untuk Hipotesis kedua (H2)

ditolak.

3. Hasil Uji Hipotesis 3

Risiko Kredit (NPL) berpengaruh negatif terhadap Profitabilitas Perbankan (ROA).

Berdasarkan Tabel 4.9 hasil perhitungan uji t secara parsial diperoleh nilai koefisien regresi sebesar -0,130. Dengan nilai signifikansi 0,001 < α (0,05), maka dapat diartikan bahwa NPL memiliki pengaruh negatif terhadap ROA. Dengan demikian untuk Hipotesis ketiga (H3)diterima.

4. Hasil Hipotesis 4

Biaya Operasional Pendapatan Operasional (BOPO) berpengaruh negatif terhadap Profitabilitas Perbankan (ROA).

47

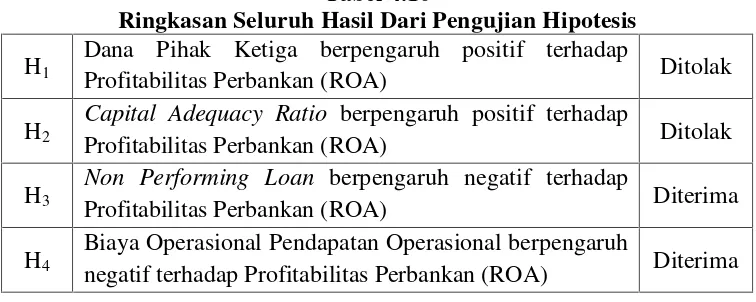

Tabel 4.10

Ringkasan Seluruh Hasil Dari Pengujian Hipotesis H1

Dana Pihak Ketiga berpengaruh positif terhadap

Profitabilitas Perbankan (ROA) Ditolak H2

Capital Adequacy Ratio berpengaruh positif terhadap

Profitabilitas Perbankan (ROA) Ditolak H3

Non Performing Loan berpengaruh negatif terhadap

Profitabilitas Perbankan (ROA) Diterima H4

Biaya Operasional Pendapatan Operasional berpengaruh

negatif terhadap Profitabilitas Perbankan (ROA) Diterima

D. Pembahasan Hipotesis

1. Pengaruh Simpanan Dana Pihak Ketiga terhadap Profitabilitas Perbankan (ROA).

Berdasarkan hasil analisis yang telah dilakukan maka dapat diketahui bahwa Dana Pihak Ketiga (DPK) tidak memiliki pengaruh terhadap profitabilitas bank (ROA).

Hal ini mengindikasikan bahwa semakin besar dana pihak ketiga yang dimiliki oleh suatu bank, belum tentu menggambarkan laba yang besar yang akan diperoleh bank tersebut.

mencukupi untuk menutup biaya bunga yang harus dibayarkan kepada deposan.

Hal ini tidak sesuai dengan yang telah dihipotesiskan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sukma (2013) yang memperoleh hasil dari penelitiannya, bahwa DPK tidak memiliki pengaruh terhadap profitabilitas (ROA). Akan tetapi penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Sudiyanto dan Jati Suroso (2010) yang memperoleh hasil bahwa DPK memiliki pengaruh terhadap profitabilitas perbankan (ROA).

2. Pengaruh Kecukupan Modal (CAR) terhadap Profitabilitas Perbankan (ROA).

Berdasarkan hasil analisis yang telah dilakukan maka dapat diketahui bahwa kecukupan modal (CAR) tidak memiliki pengaruh terhadap profitabilitas bank (ROA).

Hal ini mengindikasikan bahwa CAR tidak memiliki pengaruh signifikan positif terhadap profitabilitas perbankan disebabkan karena pada umumnya perbankan akan berusaha untuk mempertahankan rasio CAR nya sesuai dengan ketentuan yang dikeluarkan oleh Bank Indonesia yaitu minimal sebesar 8 %. Hal ini mengakibatkan bank-bank selalu berusaha menjaga agar CAR yang dimiliki sesuai dengan ketentuan yang telah ditetapkan Bank Indonesia.

49

Hasil penelitian ini sejalan dengan dengan penelitian yang dilakukan oleh Sukma (2013) yang memperoleh hasil dari penelitiannya bahwa CAR tidak memiliki pengaruh terhadap profitabilitas perbankan (ROA). Akan tetapi tidak sejalan dengan penelitian yang dilakukan oleh Nusantara (2009) yang memperoleh hasil dari penelitiannya bahwa kecukupan modal (CAR) berpengaruh positif terhadap profitabilitas.

3. Pengaruh Risiko Kredit (NPL) terhadap Profitabilitas Perbankan (ROA).

Berdasarkan analisis yang telah dilakukan maka dapat diketahui bahwa risiko kredit (NPL) memiliki pengaruh terhadap profitabilitas perbankan (ROA).

Pengaruh negatif yang diperoleh oleh NPL menandakan bahwa semakin tinggi kredit macet yang ada dalam pengelolaan kredit bank yang diperlihatkan dalam NPL maka akan menurunkan tingkat pendapatan bank yang tercermin melalui ROA.

Dendawijaya (2009) menjelaskan bahwa salah satu dampak dari Non Performing Loan yang besar dalam suatu perusahaan terutama pada perbankan akan menimbulkan perolehan laba yang akan berkurang sehingga berpengaruh buruk bagi profitabilitas perbankan.

sejalan dengan penelitian yang telah dilakukan oleh Alifah (2014) yang memperoleh hasil NPL tidak memiliki pengaruh terhadap profitabilitas (ROA).

4. Pengaruh Biaya Operasional Pendapatan Operasional (BOPO) terhadap Profitabilitas Perbankan (ROA).

Berdasarkan analisis yang telah dilakukan maka dapat diketahui bahwa efisiensi operasional (BOPO) memiliki pengaruh terhadap profitabilitas perbankan (ROA).

Hal ini mengindikasikan bahwa nilai negatif yang ditunjukkan BOPO memperlihatkan bahwa semakin kecil BOPO maka ditunjukkan dengan semakin efisiennya bank dalam menjalankan kegiatan usahanya. Rasio BOPO yang kecil memperlihatkan bahwa biaya operasional bank tersebut lebih kecil daripada pendapatan operasionalnya, maka berdasarkan hal tersebut dapat ditunjukkan dengan sangat efisiennya manajemen bank dalam menjalankan kegiatan operasionalnya.

51 BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan

Penelitian ini dilakukan guna mengetahui pengaruh dari Simpanan Dana Pihak Ketiga (DPK), Kecukupan Modal (CAR), Risiko Kredit (NPL), dan Biaya Operasional Pendapatan Operasional (BOPO) terhadap Profitabilitas Perbankan yang terdaftar pada Bursa Efek Indonesia (BEI) meliputi data pada tahun penelitian 2013-2015. Berdasarkan hasil analisis data dan pembahasan yang telah dijelaskan sebelumnya, maka dapat ditarik kesimpulan sebagai berikut :

1. Simpanan Dana Pihak Ketiga (DPK) tidak memiliki pengaruh terhadap profitabilitas perbankan (ROA).

2. Kecukupan Modal (CAR) tidak memiliki pengaruh terhadap profitabilitas perbankan (ROA).

3. Risiko Kredit (NPL) memiliki pengaruh negatif terhadap profitabilitas perbankan (ROA).

4. Biaya Operasional Pendapatan Operasional (BOPO) memiliki pengaruh negatif terhadap profitabilitas perbankan (ROA

5. Hasil uji F menunjukkan bahwa variabel DPK, CAR, NPL, BOPO secara simultan berpengaruh terhadap ROA. Hasil uji R2(Adjusted R Square) menunjukkan bahwa variabel DPK, CAR, NPL, BOPO

B. Keterbatasan Penelitian

Penelitian ini masih memiliki beberapa keterbatasan dalam melakukan penelitian, diantaranya adalah sebagai berikut :

1. Perusahaan yang digunakan dalam penelitian ini masih terbatas yaitu hanya perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia sebanyak 40 perusahaan perbankan.

2. Periode pengamatan yang relatif pendek yaitu hanya selama 3 tahun. 3. Rasio-rasio keuanganyang digunakan dalam penelitian ini terbatas

hanya CAR, NPL, BOPO. Sedangkan masih banyak rasio-rasio yang dapat digunakan sebagai pengukur atau sebagai dasar memprediksi profitabilitas atau ROA pada suatu perusahaan sektor perbankan. C. Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka ada beberapa saran yang dapat dipertimbangkan oleh beberapa pihak, yaitu :

1. Bagi calon investor dan Investor.

Perlu dipertimbangkan apabila akan melakukan investasi pada perusahaan perbankan. Perlu mempertimbangkan rasio CAR pada perbankan karena rasio CAR sangat berpengaruh terhadap ROA. 2. Bagi pihak perbankan.

53

efisiensi biaya– biaya operasional dan melindungi suku bunga kredit

yang ditawarkan.

3. Bagi peneliti selanjutnya.

Universitas Udayana. Bali.

Alifah, Yonira Bagiani. 2014. “Pengaruh Car, Npl, Bopo, Dan Ldr Terhadap Profitabilitas Bank (ROA) Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2012”.Skripsi. UNY.

Arifin, Zaenal. 2005.Teori Keuangan dan Pasar modal.Yogyakarta : Ekonisia.

Arimi, Millatina. 2012. “Analisis Faktor-faktor yang Mempengaruhi Profitabilitas

Perbankan”. Skripsi.Universitas Diponegoro.

Armelia, Vera. 2011. “Pengaruh Permodalan, Likuiditas, Kualitas Aktiva Produktif ,dan Non Performing Loan terhadap Profitabilitas”. Skripsi. UNP.

Athanasoglou, Brissimis dan Delis, M., 2008.“Bank-specific, industry-specific and macroeconomic determinants of Bank Profitability”Journal of International Financial Market.Institutions and Money 18 (2). 121-136.

Awoke, Engdawork Tadesse. 2014. “Impact Of Credit Risk On the Performance Of Commercial Banks In Ethiopia”. Thesis. Saint Merry University. Ethiopia.

Bank Indonesia. 1997. Surat Keputusan Direksi Nomor 30/12/KEP/DIR Tanggal 30 april 1997- untuk BPR.

Bank Indonesia. 2004. Surat Edaran Bank Indonesia No.6/23/DPNP Tanggal 31 Mei 2004 tentang Tata Cara Penilaian Kesehatan Bank.

Bank Indonesia. 2011. Surat Edaran Bank Indonesia No.13/24/DPNP Tanggal 25 Oktober 2011 tentang Rasio yang digunakan untuk Mengukur Profitabilitas.

Bank Indonesia. 2001. Surat Edaran BI No.3/30DPNP tanggal 14 Desember 2001 tentang ketetapan NPL pada perbankan.

Chatarine, Alvita dan Putu Vivi Lestari. 2014. “Pengaruh kualitas Aktiva Produktif, Bopo Terhadap Roa Dan Car Pada Bpr Kabupaten Badung”.

E-Jurnal Manajemen Universitas Udayana. Vol. 3. (3). hal. 561-577

Defri, 2012. “Pengaruh Capital Adequacy Ratio, Likuiditas Dan Efisiensi Operasional Terhadap Profitabilitas Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia”. Jurnal Manajemen. Vol. 1, (1) September. hal. 1-18.

Dendawijaya, Lukman. 2005.Manajemen Perbankan. Jakarta : Ghalia. __________________. 2009.Manajemen Perbankan. Jakarta : Ghalia.

Dewi, Prima Sofia, 2014. “Pengaruh Capital Adequacy Ratio, Non Performing Loan, Loan To Deposit Ratio Dan Efisiensi Operasional Terhadap Profitabilitas Perbankan Yang Terdaftar Di Bursa Efek Indonesia”.

Skripsi. UTJ.

Edo, Delsy Setiawati Ratu dan Ni Luh Putu Wiagustini. 2014. “Pengaruh Dana

Pihak Ketiga. Non Performing Loan, dan Capital adequacy Ratio terhadap Loan Deposit Ratio dan Return On Assets Pada Sektor Perbankan Di Bursa Efek Indonesia”. E-Jurnal Ekonomi Dan Bisnis. Universitas Udayana.

Fauzia. 2014. “Pengaruh Dana Pihak Ketiga (Dpk),Non Performing Loan (Npl), dan Biaya Operasional Pendapatan Operasional (Bopo) Terhadap Profitabilitas (Studi empiris Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia Tahun 2009–2013)”.Skripsi.UNP.

Fitrianto, Hendra dan Wisnu Mawardi. 2006. “Analisis Pengaruh Kualitas Aset, Likuiditas, Rentabilitas Dan Efisiensi Terhadap Rasio Kecukupan Modal Perbankan Yang Terdaftar Di Bursa Efek Jakarta. Jurnal Studi Manajemen dan Organisasi.Vol. 3. (1). Januari. hal. 1-11.

Gieseche, K. 2004.“Credit risk modelingand valuation: an introduction”.Journal of Cornell University, Credit Risk: Models and Management. Vol. 2. London.

Husnan, Suad. 1998. Manajemen Keuangan Teori dan Penerapan. Yogyakarta : BPFE.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : FE UNDIP.