DAN PENDAPATAN KOMPREHENSIF LAIN (Studi pada Tahapan Adopsi IFRS di Indonesia)

CREDIT VALUE-RELEVANCE OF EARNINGS INFORMATION AND OTHER COMPREHENSIVE INCOME

(Study on the Stage of IFRS Adoption in Indonesia)

Oleh

ELSI SAFIRA 20130420413

FAKULTAS EKONOMI DAN BISNIS

i

RELEVANSI-NILAI KREDIT INFORMASI LABA DAN PENDAPATAN KOMPREHENSIF LAIN (Studi pada Tahapan Adopsi IFRS di Indonesia)

CREDIT VALUE-RELEVANCE OF EARNINGS INFORMATION AND OTHER COMPREHENSIVE INCOME

(Study on the Stage of IFRS Adoption in Indonesia)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

ELSI SAFIRA 20130420413

FAKULTAS EKONOMI DAN BISNIS

v

MOTTO

“Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh sungguh urusan yang lain. Dan hanya kepada Tuhanmulah hendaknya

kamu berharap.” (QS. Al-Insyirah:7-8).

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan, sesungguhnya sesudah kesulitan itu ada kemudahan.” (QS.Al-Insyirah:5-6)

“Jikalau mereka sungguh sungguh ridha dengan apa yang diberikan Allah dan rasulNya kepada mereka dan berkata : “Cukuplah Allah bagi kami, Allah akan

memberiikan sebagian dari karuniaNya dan demikian pula RasulNya. Sesungguhnya kami adalah orang orang yang berharap kepada Allah,”( tentulah

yang demikian itu lebih baik baik bagi mereka).” (QS. At-Taubah : 59). “Katakanlah:”Hai hamba hambaku yang melampaui batas terhadap diri mereka

sendiri, janganlah kamu berputus asa dari rahmat Allah. Sesungguhnya Allah mengampuni dosa dosa semuanya. Sesungguhnya Dialah yang Maha Pengampun

lagi Maha Penyayang.” (QS.Az Zumar:53)

“Sesungguhnya orang orang yang mengatakan:”Tuhan kami ialah Allah”, kemudian mereka tetap istiqamah. Maka tidak ada kekhawatiran terhadap mereka

dan mereka tiada pula berduka cita.” (QS.Al Ahqaaf:13)

“Tiap tiap yang berjiwa akan merasakan mati. Kami akan menguji kamu dengan keburukan dan kebaikan sebagai cobaan (yang sebenar benarnya). Dan hanya

kepada Kamilah kamu dikembalikan.” (QS.Al-Anbiyaa’:35)

“Sesungguhnya orang –orang yang mengatakan: “Tuhan kami ialah Allah” kemudia mereka meneguhkan pendirian mereka, maka malaikat akan turun kepada mereka dengan mengatakan: “Janganlah kamu takut dan janganlah merasa sedih, dan gembirakanlah mereka dengan jannah yang telah dijanjikan

Allah kepadamu.” (QS. Fushshilat:30)

Ketika telah selesai menetapkan target hidup, maka bangkitlah, kerjakanlah, dan segera penuhilah semua yang tertulis dalam target hidup itu. Jangan menunda,

karena menunda adalah awal dari kegagalan.” (Elsi Safira)

Ingatlah, di setiap langkahku ada doa dari Bapak, Ibu, dan Mbak Cin yang selalu tercurahkan untuk kesuksesanku, maka buatlah mereka bangga dan bahagia atas

vi

HALAMAN PERSEMBAHAN

Alhamdulillaahirabbil’alaamiin... Syukur ku panjatkan kepada Allah SWT yang telah memberikan kelancaran dan kemudahan di setiap langkah hidupku, urusanku, rezekiku. Allah SWT Yang Maha Pemurah dan Maha Pemberi Rizki, terimakasih Yaa Allah atas segala nikmat yang Kau berikan untukku dan keluargaku. Shalawat dan Salam untukmu wahai Rasulullah SAW, beserta keluarga dan sahabat. Berkat rasa cinta Rasulullah SAW kepada ummatnya, kita semua dapat merasakan nikmatnya zaman islam yang terang benderang ini.

Terimakasih untuk Bapak Ibuku tersayang.... Atas doa Bapak dan Ibu yang tak henti – hentinya dipanjatkan, Elsi selalu sehat, bahagia, bisa lancar kuliahnya. Semoga Allah selalu menjaga, memberikan kebahagiaan, menyayangi, memberikan kesehatan, dan membalas semua pengorbanan Bapak Ibu untuk Elsi, aamiin... pokoknya sayaaaang banget sama Bapak Ibuk deh yaaa :* :*

Mbak Cicinku sayangs... alhamdulillaah terimakasih yaa mbak Cin selalu bisa sabar membimbingku, menerima segala kekuranganku, menguatkan hati saat aku merasakan kesulitan, selalu mendengarkan cerita – ceritaku, mendampingi dan sangat memotivasi saat aku mengerjakan skripsi, dan terutama sabaaaaar banget dan berusaha menanggapi saat diajak ngobrol tentang korea (yang tadinya gak paham korea2an, sekarang jadi dikit2 tau kaaan, walaupun masih pilih2 sih tertariknya :p) wkwk. Semoga Allah SWT selalu menjagamu, memberikan kesehatan, kebahagiaan, memudahkan urusan kuliah, dan melancarkan rezeki untukmu Mbak Cin, aamiin.. love youuuuu

vii

Teruntuk om Jen, pakde Mulad, mbah Sam’ani, mbah Fatonah, Eyang Kakung, dan mas Sumono yang sudah istirahat tenang di tempat yang sudah disediakan Allah.. Yaa Allah jagalah mereka di sana, ampunilah dosanya, terangilah tempatnya, kumpulkanlah kami semua sekelurga kelak di surgaMu, aamiin..

Bu Harjanti, terimakasiiiih sudah menerima lamaranku untuk jadi anak bimbingannya Bu Harjanti dan selalu sabar membimbing. Semoga Allah membalas kebaikan Bu Harjanti ya, aamiin. Dan juga Bu Harjanti sebagai Dosen Penguji Skripsiku, bersama Bu Era dan Pak Andan... Terimakasih sudah melancarkan dan memberikan nilai yang sangat baik saat ujian pendadaran kemarin. Semoga Allah juga melancarkan urusan Bapak Ibu sekalian, aamiin.

Si krucils, upin ipin versi wirodono, hehe mas Fawaz dan dek Uzanku yang bisa memberikan suntikan semangat karena kekonyolan dan kelucuanmu, kangeeen.... mas Rafi sama dek Luqman jugaa. Sehat – sehat terus yaa dek, tambah pinter, aamiin.

Juga buat dek Opank... Semoga suatu saat Allah memberikan kita kesempatan untuk bisa ketemu lagi ya dek.. Yaa Allah jagalah dek Opank, berikan kesehatan dan lancarkanlah sekolahnya, aamiin

Hihi untuk oppa koreakuuu... Lee Jong Hyun oppa, naega saranghaneun oppa, Oppaa, teruslah berkarya bareng CNBLUE yaa, semoga suatu saat aku bisa main ke FNC atau nonton konsernya, aamiin.. Saranghaeyooouu oppaaa

Temen – temen team KKN 38 !! Hidupku semakin asdfghjk semenjak kenal kalian, wkwk sukses yaaak buat kalian juga, aamiin {}

x

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah melimpahkan rahmat dan nikmat

yang tidak terhingga, serta kemudahan dan kelancaran kepada penulis untuk

menyelesaikan penulisan skripsi yang berjudul “Relevansi-Nilai Kredit Informasi

Laba dan Pendapatan Komprehensif Lain (Studi pada Tahapan Adopsi IFRS di

Indonesia”. Shalawat dan salam tercurahkan kepada Rasulullah SAW yang telah

membawa ummatnya dari zaman kegelapan menuju ke zaman yang terang

benderang.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Program Studi

Akuntansi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini

dengan harapan dapat dijadikan bekal di masa mendatang ketika terjun ke dalam

dunia kerja.

Penyelesaian skripsi ini tidak lepas dari bimbingan dan dukungan dari

berbagai pihak. Oleh karena itu, pada kesempatan ini penulis melantunkan doa

supaya Allah SWT membalas kebaikan semua pihak dan mengucapkan terima

kasih kepada:

1. Orangtua dan Kakak tersayang, Bapak Lukito, Ibu Sri Sukarelawati, dan Kakak

Fella Cindara yang selalu menemani setiap langkah penulis untuk

menyelesaikan penulisan skripsi, memberikan semangat, dan mengiringi

xi

2. Bapak Dr. Nano Prawoto, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta yang telah memberikan kemudahan

kepada penulis selama menempuh studi.

3. Ibu Dr. Ietje Nazaruddin, M.Si., Akt., selaku Ketua Program Studi Akuntansi

yang telah memberikan kelancaran kepada penulis untuk menuntut ilmu

Akuntansi dan menyelesaikan persyaratan penulisan skripsi.

4. Ibu Dr. Harjanti Widiastuti, M.Si., Ak., CA. selaku Dosen Pembimbing Skripsi

yang telah memberikan bimbingan, motivasi, kemudahan, dan kelancaran

dengan penuh kesabaran kepada penulis untuk menyelesaikan penulisan skripsi

dengan tepat waktu.

5. Semua pihak yang telah membantu kelancaran, memberikan kemudahan,

moivasi, dan semangat, serta melantunkan doa untuk penulis supaya dapat

menyelesaikan penulisan skripsi dengan baik.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan

skripsi ini. Oleh karena itu, penulis memerlukan kritik dan saran yang bersifat

membangun untuk pengembangan penelitian selanjutnya yang berkaitan dengan

topik ini. Semoga skripsi ini dapat memberikan manfaat kepada seluruh pembaca.

Aamiin yaa Rabbal ‘Alaamiin.

Yogyakarta, 16 Desember 2016

xii

DAFTAR ISI

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ...ii

HALAMAN PENGESAHAN ...iii

A. Latar Belakang Penelitian ...1

B. Rumusan Masalah ...5

C. Tujuan Penelitian ...5

D. Manfaat Penelitian ...6

BAB II TINJAUAN PUSTAKA ...7

A. Landasan Teori ...7

1. Relevansi-Nilai Kredit...7

2. Teori Pensinyalan (Signalling Theory) ...8

3. Informasi Laba Bersih, OCI, dan Laba Komprehensif ...9

4. Obligasi dan Peringkat Obligasi ...10

5. IFRS ...13

B. Penelitian Terdahulu dan Penurunan Hipotesis ...14

C. Model Penelitian ...23

BAB III METODA PENELITIAN ...24

A. Obyek Penelitian ...24

B. Teknik Pengambilan Sampel ...24

C. Jenis Data dan Teknik Pengumpulan Data ...25

D. Definisi Operasional Variabel Penelitian ...25

E. Analisis Data dan Pengujian Hipotesis ...26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...30

A. Gambaran Umum Obyek Penelitian ...30

B. Analisis Data dan Pengujian Hipotesis ...31

C. Pembahasan ...43

BAB V SIMPULAN, KETERBATASAN PENELITIAN, DAN SARAN ...49

A. Simpulan ...49

B. Keterbatasan Penelitian ...50

C. Saran...51 DAFTAR PUSTAKA

xiii

DAFTAR TABEL

4.1. Prosedur Pemilihan Sampel Penelitian ...30

4.2. Statistik Deskriptif Variabel Independen...31

4.3 Hasil Uji Case Processing Summary ...32

4.4 Perbandingan Nilai -2LL Intercept Only dengan -2LL Final (Model Variabel Laba Bersih) ...33

4.5 Perbandingan Nilai -2LL Intercept Only dengan -2LL Final (Model Variabel OCI) ...34

4.6 Perbandingan Nilai -2LL Intercept Only dengan -2LL Final (Model Variabel Laba Komprehensif) ...34

4.7 Uji Parallel Lines Variabel Laba Bersih ...35

4.8 Uji Parallel Lines Variabel OCI ...35

4.9 Uji Parallel Lines Variabel Laba Komprehensif ...36

4.10 Uji Hipotesis Relevansi-Nilai Kredit Laba Bersih ...36

4.11 Koefisien Determinasi Variabel Laba Bersih ...37

4.12 Uji Hipotesis Relevansi-Nilai Kredit Laba Komprehensif ...38

4.13 Koefisien Determinasi Variabel Laba Komprehensif...39

4.14 Uji Hipotesis Relevansi-Nilai Kredit OCI ...39

4.15 Koefisien Determinasi Variabel OCI...40

4.16 Uji Hipotesis Peningkatan Relevansi-Nilai Kredit Laba Bersih...41

4.17 Uji Hipotesis Peningkatan Relevansi-Nilai Kredit Laba Komprehensif ...42

xiv

DAFTAR GAMBAR

viii

INTISARI

Penelitian ini bertujuan untuk menguji relevansi-nilai kredit informasi laba dan pendapatan komprehensif lain, serta adanya peningkatan relevansi-nilai kredit informasi laba dan pendapatan komprehensif lain (other comprehensive income,

atau dengan singkatan OCI) pada tahapan adopsi IFRS di Indonesia. Tahapan adopsi IFRS di Indonesia terdiri dari tahap awal (periode 2008 - 2011), implementasi tahap pertama (periode 2012 – 2014), dan implementasi tahap kedua (periode 2015). Variabel independen yang digunakan dalam penelitian antara lain laba bersih, OCI, dan laba komprehensif, sedangkan variabel dependen penelitian adalah peringkat obligasi. Dengan metode purposive sampling, diperoleh sampel penelitian sebanyak 439 perusahaan penerbit obligasi berdenominasi rupiah dan terdaftar di Bursa Efek Indonesia (BEI) periode 2011 – 2015.

Penelitian ini membuktikan bahwa laba bersih dan laba komprehensif memiliki relevansi-nilai kredit, artinya laba bersih dan laba komprehensif berpengaruh positif signifikan terhadap peringkat obligasi. OCI dalam penelitian ini ditemukan tidak berpengaruh terhadap peringkat obligasi yang mungkin disebabkan karena nilai OCI relatif kecil dibandingkan dengan total laba perusahaan. Selain itu, hasil penelitian juga menunjukkan bahwa tidak terdapat peningkatan relevansi-nilai kredit laba bersih, laba komprehensif, dan OCI pada tahapan adopsi IFRS di Indonesia.

ix

earnings information and other comprehensive income, and (2) the increasing on credit value-relevance of earnings information and other comprehensive income on the stage of IFRS adoption in Indonesia. The stage of IFRS adoption in Indonesia consist of the beginning adoption (from 2008 to 2011), the first implementation (from 2012 to 2014), and the second implementation (in 2015). Independent variable of this research consist of net income, comprehensive income, and other comprehensive income. Bond rating is used in this reasearch as a dependent variable. Sample was determined by the purposive sampling method, which obtained 439 samples of listed company in Indonesia stock exchange from 2011 to 2015 which has outstanding rupiah-denominated bonds.

This research shows that net income and comprehensive income have a credit value-relevance, which means that net income and comprehensive income have a significant positive effect on bond rating. OCI in this research have no effect on bond rating. It might be due to the value of OCI is relatively small compared with the earning total of the company. The other result of the test shows that there is no increasing on credit value-relevance of net income, comprehensive income, and other comprehensive income on the stage of IFRS adoption in Indonesia.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Ikatan Akuntan Indonesia (IAI) termasuk salah satu anggota dalam

International Federation of Accountants (IFAC). Sebagai komitmen

keanggotaanya, IAI turut serta mengadopsi IFRS sebagai standar akuntansi yang

diterapkan di Indonesia. Secara bertahap sejak tahun 2008 Indonesia mulai

melakukan adopsi International Financial Reporting Standars (IFRS). Tahapan

adopsi IFRS di Indonesia terdiri dari tahap awal (2008-2011), tahap implementasi

pertama (2012-2014), dan tahap implementasi kedua (2015). Menurut Martani

(2013), ciri utama dari IFRS antara lain principled-based, banyaknya penggunaan

pendekatan fair value sebagai dasar penilaian, dan pengungkapan dalam laporan

keuangan yang lebih banyak. Standar akuntansi yang berkaitan dengan

pengungkapan salah satunya yaitu PSAK 1. Sejak terbitnya PSAK 1 (revisi 2009)

yang mulai berlaku efektif tahun 2011, perusahaan diwajibkan untuk menyajikan

laporan laba rugi komprehensif. Laba (rugi) komprehensif terdiri dari laba (rugi)

bersih ditambah pendapatan komprehensif lain (Other Comprehensive Income).

Laba (rugi) bersih hanya mengakui pendapatan yang terealisasi selama periode

dan beban yang dikaitkan dengan pendapatan yang terealisasi tersebut, sedangkan

Other Comprehensive Income (OCI) mencakup keuntungan atau kerugian yang

Hartono (2015) menyatakan bahwa obligasi adalah utang jangka panjang

yang akan dibayar kembali pada saat jatuh tempo dengan bunga yang tetap jika

ada. Investor yang konservatif cenderung lebih berminat untuk berinvestasi pada

obligasi karena memiliki beberapa kelebihan yang terkait dengan keamanan,

yaitu: (1) daya tarik saham berkurang karena volatilitas saham lebih tinggi

dibandingkan dengan obligasi, dan (2) obligasi menawarkan tingkat return yang

positif dan memberikan income yang tetap (Faeber, 2001 dalam Purwaningsih

2008). Walaupun obligasi memiliki kelebihan dibandingkan dengan saham,

obligasi juga mengandung risiko. Menurut Hartono (2015), risiko dari obligasi

adalah kemungkinan obligasi tidak terbayar (default risk). Oleh karena itu,

pemegang obligasi membutuhkan informasi yang dapat memberikan gambaran

mengenai probabilitas perusahaan dalam memenuhi kewajibannya pada saat jatuh

tempo untuk membayar kembali obligasi beserta bunga jika ada. Peringkat

obligasi merupakan salah satu sarana yang dapat memberikan gambaran mengenai

risiko tingkat keamanan obligasi. Hartono (2015) menyebutkan bahwa peringkat

obligasi (bond rating) adalah simbol – simbol karakter yang diberikan oleh agen

peringkat untuk menunjukkan risiko dari obligasi.

Penelitian yang dilakukan untuk menguji kebermanfaatan informasi

akuntansi sering disebut sebagai studi relevansi-nilai. Studi relevansi-nilai laba

untuk tujuan pengambilan keputusan investasi saham sudah banyak dilakukan

dalam penelitian terdahulu, sedangkan studi relevansi-nilai yang berkaitan dengan

keputusan kredit (relevansi-nilai kredit) masih terbatas. Beberapa penelitian telah

3

obligasi (Kosi et al., 2010; Yuliana dkk., 2011; Estiyanti dan Yasa, 2012; Lestari

dan Yasa, 2014) dan yield obligasi (Sari dan Zuhrotun, 2006; Widiastuti, 2015).

Kosi et al. (2010) menguji dampak adopsi IFRS terhadap relevansi-nilai kredit.

Hasilnya menunjukkan bahwa relevansi-nilai kredit setelah adopsi IFRS lebih

tinggi daripada relevansi-nilai kredit sebelum adopsi IFRS. Selain itu, penelitian

di Indonesia yang menguji relevansi-nilai kredit informasi laba pernah dilakukan

oleh Yuliana dkk., (2011); Sari dan Zuhrotun (2006); Widiastuti (2015) yang

menunjukkan hasil bahwa laba memiliki relevansi-nilai kredit. Penelitian serupa

juga dilakukan oleh Estiyanti dan Yasa (2012); Lestari dan Yasa (2014) yang

memberikan hasil bahwa laba tidak berpengaruh terhadap relevansi-nilai kredit.

Adopsi IFRS di Indonesia memberikan dampak terhadap kualitas laporan

keuangan karena IFRS memiliki karakteristik tertentu, diantaranya adalah lebih

banyak menggunakan fair value dalam penilaian, menerapkan principal based

yang menuntut adanya professional judgement, dan mengharuskan adanya

pengungkapan yang lebih banyak. Penelitian yang dilakukan oleh Gonedes (1980)

dalam Nuryatno, dkk. (2007) membuktikan bahwa asimetri informasi dapat

berkurang dengan adanya peraturan mengenai pengungkapan informasi akuntansi.

Adopsi IFRS yang mensyaratkan pengungkapan dalam laporan keuangan yang

lebih banyak akan mengurangi asimetri informasi yang berpengaruh pada semakin

rendahnya risiko yang akan dihadapi perusahaan sehingga semakin baik peringkat

obligasi yang akan diberikan. Dengan demikian, dapat disimpulkan bahwa IFRS

Penelitian ini merupakan replikasi dari penelitian Widiastuti (2015) yang

menguji relevansi-nilai kredit informasi laba bersih, laba komprehensif, dan OCI,

serta relevansi-nilai kredit penyajian OCI sebelum dan setelah adopsi PSAK 1

(revisi 2009). Hasil penelitian tersebut membuktikan bahwa baik laba bersih

maupun laba komprehensif memiliki relevansi-nilai kredit, sedangkan OCI

memiliki relevansi-nilai kredit inkremental atas laba bersih secara marginal.

Selain itu penelitian tersebut juga memberikan hasil bahwa OCI memiliki

relevansi-nilai kredit pada perioda setelah adopsi PSAK 1 (revisi 2009) dan tidak

memiliki relevansi-nilai kredit pada perioda sebelum adopsi PSAK 1 (revisi

2009). Berdasarkan latar belakang tersebut serta hasil dari penelitian terdahulu,

maka penelitian ini bertujuan menguji relevansi-nilai kredit informasi laba dan

pendapatan komprehensif lain, serta adanya peningkatan relevansi-nilai kredit

informasi laba dan pendapatan komprehensif lain pada tahapan adopsi IFRS di

Indonesia. Penelitian ini perlu dilakukan karena studi relevansi-nilai kredit masih

terbatas dan masih adanya ketidakkonsistenan hasil dari penelitian terdahulu.

Perbedaan penelitian ini dengan penelitian Widiastuti (2015) adalah pengukuran

dari variabel dependen dalam penelitian ini menggunakan peringkat obligasi.

Selain itu, perbedaan penelitian ini dengan penelitian yang dilakukan oleh

Widiastuti (2015) adalah fenomena yang digunakan untuk menguji perbedaan

relevansi-nilai kredit adalah tahapan adopsi IFRS, tidak spesifik pada PSAK 1

5

B. Rumusan Masalah

Berdasarkan uraian di atas dapat disusun rumusan masalah dalam

penelitian ini sebagai berikut:

1. Apakah laba bersih memiliki relevansi-nilai kredit?

2. Apakah laba komprehensif memiliki relevansi-nilai kredit?

3. Apakah OCI memiliki relevansi-nilai kredit?

4. Apakah terdapat peningkatan relevansi-nilai kredit laba bersih pada setiap

tahapan adopsi IFRS?

5. Apakah terdapat peningkatan relevansi-nilai kredit laba komprehensif

pada setiap tahapan adopsi IFRS?

6. Apakah terdapat peningkatan relevansi-nilai kredit OCI pada setiap

tahapan adopsi IFRS?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, penelitian ini bertujuan untuk:

1. Memperoleh bukti empiris tentang relevansi-nilai kredit laba bersih.

2. Memperoleh bukti empiris tentang relevansi-nilai kredit laba

komprehensif.

3. Memperoleh bukti empiris tentang relevansi-nilai kredit OCI.

4. Memperoleh bukti empiris tentang adanya peningkatan relevansi-nilai

kredit laba bersih pada setiap tahapan adopsi IFRS.

5. Memperoleh bukti empiris tentang adanya peningkatan relevansi-nilai

6. Memperoleh bukti empiris tentang adanya peningkatan relevansi-nilai

kredit OCI pada setiap tahapan adopsi IFRS.

D. Manfaat Penelitian

Berdasarkan hasil studi empiris, maka penelitian ini memberikan manfaat

sebagai berikut:

1. Manfaat Teoritis

Hasil penelitian ini memberikan informasi untuk dijadikan sebagai

bahan rujukan penelitian selanjutnya yang berkaitan dengan studi

relevansi-nilai kredit.

2. Manfaat Praktis

a. Bagi Perusahaan Penerbit Obligasi

Hasil penelitian memberikan informasi bagi pihak yang

berkepentingan dalam pengambilan keputusan perusahaan mengenai

informasi akuntansi yang mempengaruhi peringkat obligasi yang

diterbitkan sebagai dasar penentuan kebijakan akuntansi.

b. Bagi Pemegang Obligasi

Hasil penelitian memberikan informasi bagi pemegang obligasi

dan pihak eksternal lain supaya dapat lebih memahami informasi laba

dan pendapatan komprehensif lain yang disajikan oleh perusahaan

penerbit obligasi sehingga membantu dalam pengambilan keputusan

7

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Relevansi-Nilai Kredit

Menurut pandangan Francis dan Schipper (1999) yang dipaparkan dalam

penelitian Cahyonowati dan Ratmono (2012), relevansi-nilai merupakan

kemampuan laporan keuangan dalam mewakili informasi yang berkaitan dengan

harga saham. Istilah relevansi-nilai yang sudah sering dipakai dalam teori dan

penelitian di bidang akuntansi mempunyai makna yang lebih spesifik pada

pengujian kebermanfaatan informasi akuntansi untuk tujuan pengambilan

keputusan investasi saham. Studi relevansi-nilai juga dapat digunakan untuk

tujuan pengambilan keputusan kredit yang disebut relevansi-nilai kredit.

Penggunaan istilah berbeda untuk studi relevansi-nilai kredit diperlukan untuk

membedakan studi relevansi-nilai untuk tujuan keputusan investasi.

Pengertian relevansi-nilai kredit seperti yang disebutkan oleh Hann et al.

(2007) adalah tingkat kemampuan laporan keuangan dalam merepresentasikan

probabilitas gagal bayar. Obligasi merupakan salah satu sekuritas yang

mengandung risiko. Menurut Hartono (2015), risiko dari obligasi adalah

kemungkinan obligasi tidak terbayar (default risk). Oleh karena itu, pemegang

obligasi membutuhkan informasi yang dapat memberikan gambaran mengenai

probabilitas perusahaan dalam memenuhi kewajibannya pada saat jatuh tempo

bukunya menyebutkan bahwa peringkat obligasi (bond rating) adalah simbol –

simbol karakter yang diberikan oleh agen peringkat untuk menunjukkan risiko

dari obligasi. Dalam penelitian Widiastuti (2015) disebutkan bahwa semakin

tinggi risiko gagal bayar maka menyebabkan peringkat obligasi yang diberikan

semakin rendah. Beberapa penelitian telah dilakukan untuk menguji

relevansi-nilai kredit yang diproksikan dengan peringkat obligasi (Hann et al., 2007; Jorion

et al., 2009; Kosi et al., 2010; Yuliana dkk., 2011; Estiyanti dan Yasa, 2012;

Lestari dan Yasa, 2014) dan yield obligasi (Sari dan Zuhrotun, 2006; Widiastuti,

2015).

2. Teori Pensinyalan (Signalling Theory)

Menurut Conelly et al. (2011), teori pensinyalan menggambarkan perilaku

dua pihak (misalnya manajemen perusahaan dengan pengguna informasi

perusahaan) ketika memiliki kepentingan yang berbeda atas informasi tertentu. Di

satu sisi, manajemen perusahaan sebagai penyedia informasi perusahaan berusaha

memilih bagaimana cara mengkomunikasikan informasi tersebut (memberikan

sinyal) berupa laporan keuangan, informasi kebijakan perusahaan, dan informasi

lainnya yang dibutuhkan oleh pengguna informasi perusahaan. Sedangkan

pengguna informasi perusahaan berusaha memilih bagaiamana cara

menginterpretasikan informasi tersebut.

Dalam penelitian ini teori pensinyalan menggambarkan pemberian sinyal

yang dilakukan oleh manajemen perusahaan melalui laporan keuangan kepada

9

pemeringkatan obligasi perusahaan tersebut. Estiyanti dan Yasa (2012)

menyebutkan bahwa informasi mengenai kemungkinan perusahaan tidak dapat

membayar kembali utang obligasi pada saat jatuh tempo beserta bunga jika ada

dapat dijelaskan melalui sinyal dalam bentuk peringkat obligasi yang diberikan

perusahaan kepada pemegang obligasi.

3. Informasi Laba Bersih, OCI, dan Laba Komprehensif

Sejak terbitnya PSAK 1 (revisi 2009) yang mulai berlaku efektif tahun

2011, perusahaan diwajibkan untuk menyajikan laporan laba rugi komprehensif.

Pengertian laba komprehensif menurut SFAC no. 6 (Elements of Financial

Statements: A Replacement of FASB Concepts Statement No. 3) adalah semua

perubahan ekuitas perusahaan selama satu periode yang dihasilkan dari transaksi

atau peristiwa lainnya, kecuali yang dihasilkan dari investasi oleh pemilik dan

distribusi ekuitas kepada pemilik.

Laba (rugi) komprehensif terdiri dari laba (rugi) bersih ditambah

pendapatan komprehensif lain (Other Comprehensive Income). Laba (rugi) bersih

hanya mengakui pendapatan yang terealisasi selama periode dan beban yang

dikaitkan dengan pendapatan yang terealisasi tersebut, sedangkan Other

Comprehensive Income (OCI) mencakup keuntungan atau kerugian yang belum

terealisasi (unrealized gains and losses). Komponen OCI menurut PSAK 1 (revisi

2009) yang dituliskan dalam penelitian Wahyu dan Praptoyo (2014) meliputi:

a. Perubahan dalam surplus revaluasi aset tetap dan aset tidak berwujud

c. Keuntungan dan kerugian yang timbul dari penjabaran laporan keuangan

dari kegiatan usaha luar negeri (selisih kurs valuta asing)

d. Keuntungan dan kerugian dari pengukuran kembali aset keuangan sebagai

“tersediauntuk dijual”

e. Bagian efektif dari keuntungan dan kerugian instrumen lindung nilai

dalam rangka lindung nilai arus kas

Wild dan Subramanyam (2010) menyatakan bahwa laba bersih (net

income) mengindikasikan profitabilitas perusahaan. Profitabilitas merupakan

ukuran kinerja perusahaan, sehingga laba bersih lebih banyak merepresentasikan

perubahan kinerja operasi perusahaan. Laba bersih tidak terlalu mencerminkan

perubahan nilai pasar dan kondisi perekonomian. Perubahan nilai pasar tercermin

dalam laba komprehensif yang terdiri dari laba bersih dan pendapatan

komprehensif lain (OCI). Dalam penelitian Widiastuti (2015) dijelaskan bahwa

OCI mencakup perubahan pos aset dan liabilitas yang belum terealisasi sehingga

sangat bergantung pada perubahan nilai pasar.

4. Obligasi dan Peringkat Obligasi

Menurut Hartono (2015), obligasi adalah utang jangka panjang yang akan

dibayar kembali pada saat jatuh tempo dengan bunga yang tetap jika ada.

Peringkat obligasi merupakan salah satu sarana yang dapat memberikan gambaran

11

Beberapa lembaga pemeringkat obligasi yang diakui oleh Bank Indonesia

antara lain Fitch Ratings, Moody’s Investor Service, Standard and Poor’s, PT.

Fitch Ratings Indonesia, PT ICRA Indonesia, dan PT. Pemeringkat Efek

Indonesia.Brigham (2010) memaparkan dalam bukunya, bahwa kriteria peringkat

obligasi didasarkan pada faktor kualitatif dan kuantitatif, beberapa diantaranya

yaitu rasio keuangan, jatuh tempo obligasi, stabilitas kinerja perusahaan, dan

kebijakan akuntansi.

Foster (1986) berpendapat yang disebutkan dalam penelitian Raharja dan

Sari (2008), kemungkinan perusahaan penerbit obligasi mengalami kondisi

ketidakmampuan untuk memenuhi kewajiban keuangannya dalam rangka

membayar kembali utang obligasi dapat digambarkan dalam peringkat obligasi.

Salah satu lembaga pemeringkat obligasi yaitu PT. Pemeringkat Efek Indonesia

(PEFINDO) mendefinisikan tingkatan peringkat obligasi sebagai berikut:

AAA : Efek utang dengan peringkat tertinggi, mempunyai risiko terendah,

dan perusahaan penerbit obligasi mempunyai kemampuan sangat kuat

dalam memenuhi kewajiban jangka panjangnya saat jatuh tempo

AA : Efek utang dengan peringkat kredit di bawah peringkat tertinggi,

perusahaan penerbit obligasi mempunyai kemampuan kuat dalam

memenuhi kewajiban jangka panjangnya saat jatuh tempo, dan tidak

mudah terpengaruh oleh perubahan kondisi ekonomi dan bisnis

yang terjadi

A : Efek utang dengan risiko rendah, perusahaan penerbit obligasi

panjangnya saat jatuh tempo, tetapi rentan terpengaruh oleh perubahan

kondisi ekonomi dan bisnis yang terjadi

BBB : Efek utang dengan risiko cukup rendah, perusahaan penerbit obligasi

mempunyai kemampuan yang memadai dalam memenuhi kewajiban

jangka panjangnya saat jatuh tempo, tetapi lebih rentan terpengaruh

oleh perubahan kondisi ekonomi dan bisnis yang terjadi

BB : Efek utang yang menggambarkan kemampuan perusahaan penerbit

obligasi yang agak lemah dalam memenuhi kewajiban jangka

panjangnya saat jatuh tempo, serta peka terhadap pengaruh perubahan

kondisi ekonomi dan bisnis yang terjadi

B : Efek utang dengan risiko sangat rendah, perusahaan penerbit obligasi

masih mempunyai kemampuan untuk memenuhi kewajiban jangka

panjangnya saat jatuh tempo, tetapi kemampuan tersebut dapat

berkurang akibat terpengaruh oleh perubahan kondisi ekonomi dan

bisnis yang terjadi

CCC : Efek utang yang menggambarkan ketidakmampuan perusahaan

penerbit obligasi dalam memenuhi kewajiban jangka panjangnya saat

jatuh tempo

D : Efek utang yang mengalami kegagalan bayar karena perusahaan

13

5. IFRS

International Financial Reporting Standard (IFRS) merupakan standar

yang digunakan untuk menyusun laporan keuangan agar dapat diterima secara

umum. Secara bertahap sejak tahun 2008 Indonesia mulai melakukan adopsi

International Financial Reporting Standars (IFRS). Tahapan adopsi IFRS di

Indonesia terdiri dari:

a. Tahap awal (2008-2011), mencakup pengadopsian seluruh IFRS ke PSAK,

persiapan infrastruktur, dan evaluasi terhadap PSAK yang berlaku

b. Tahap implementasi pertama (2012-2014), mencakup penerapan dan

evaluasi dampak penerapan PSAK berbasis IFRS secara bertahap

c. Tahap implementasi kedua (2015), mencakup penerapan PSAK baru

maupun PSAK revisi dan evaluasi dampak perubahan standar

Adopsi IFRS di Indonesia memberikan dampak terhadap kualitas laporan

keuangan karena IFRS memiliki karakteristik tertentu, diantaranya yaitu:

a. Lebih banyak menggunakan sistem fair value yang mewajibkan penilaian

transaksi atau peristiwa akuntansi berdasarkan nilai sekarang atas aset,

liabilitas, dan ekuitas

b. Menerapkan principal based yang menuntut adanya professional

judgement

Adopsi IFRS di Indonesia memberikan dampak terhadap kualitas laporan

keuangan karena IFRS memiliki karakteristik tertentu, diantaranya adalah lebih

banyak menggunakan fair value dalam penilaian, menerapkan principal based

yang menuntut adanya professional judgement, dan mengharuskan adanya

pengungkapan yang lebih banyak. Penelitian yang dilakukan oleh Gonedes (1980)

dalam Nuryatno, dkk. (2007) membuktikan bahwa asimetri informasi dapat

berkurang dengan adanya peraturan mengenai pengungkapan informasi akuntansi.

Adopsi IFRS yang mensyaratkan pengungkapan dalam laporan keuangan yang

lebih banyak akan mengurangi asimetri informasi yang berpengaruh pada semakin

rendahnya risiko yang akan dihadapi perusahaan sehingga semakin baik peringkat

obligasi yang akan diberikan. Dengan demikian, dapat disimpulkan bahwa IFRS

dapat memberikan dampak terhadap peningkatan relevansi-nilai kredit.

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Relevansi-Nilai Kredit Laba Bersih dan Laba Komprehensif

Dalam penjelasan pada bagian latar belakang telah disebutkan bahwa

relevansi-nilai kredit merupakan studi yang berkaitan dengan kebermanfaatan

informasi akuntansi yang berkaitan dengan keputusan kredit. Pemegang obligasi

sebagai pengguna laporan keuangan berkepentingan dengan informasi laporan

keuangan untuk memperoleh gambaran mengenai probabilitas perusahaan dalam

memenuhi kewajibannya pada saat jatuh tempo untuk membayar kembali obligasi

15

Laba bersih (net income) mengindikasikan profitabilitas perusahaan (Wild

dan Subramanyam, 2010). Laba mencerminkan pengembalian kepada pemegang

ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci

bagaimana laba didapat. Seperti yang disebutkan oleh Horrigan (1966) dan Burton

et al. (1998) dalam Estiyanti dan Yasa (2012) bahwa peringkat obligasi dapat

meningkat berdasarkan tingginya tingkat profitabilitas perusahaan. Profitabilitas

perusahaan yang semakin tinggi akan berdampak pada risiko gagal bayar yang

semakin rendah sehingga dapat mempengaruhi pemberian peringkat obligasi yang

semakin baik.

Berbagai kelebihan yang dimiliki oleh laba komprehensif

mengindikasikan bahwa laba komprehensif yang semakin meningkat akan

menunjukkan peningkatan dalam hal laba ditahan dan dividen yang dibagikan

(Hudayati, 1999 dalam Rejeki dan Warastuti, 2012). Menurut Riyanto (2011)

dalam Estiyanti dan Yasa (2012), laba ditahan dipandang sebagai sumber penting

dalam pembiayaan atas pertumbuhan perusahaan. Semakin kuat pertumbuhan

suatu perusahaan mengindikasikan kinerja perusahaan yang semakin baik

sehingga mampu untuk memenuhi kewajibannya dalam rangka membayar pokok

pinjaman maupun bunga dengan tepat waktu yang nantinya akan berpengaruh

pada peringkat obligasi yang semakin baik.

Menurut penjelasan di atas dapat disimpulkan bahwa laba bersih dan laba

komprehensif sama – sama mempunyai relevansi-nilai kredit, tetapi bagi kreditor

tingkat kebermanfaatan informasi laba bersih dapat berbeda dengan laba

menunjukkan bahwa relevansi-nilai kredit laba bersih lebih tinggi daripada laba

komprehensif. Laba komprehensif mengandung untung yang belum terealisasi,

sedangkan kreditor sebagai pemegang obligasi cenderung bersifat konservatif

yang hanya fokus pada komponen rugi yang belum terealisasi daripada komponen

untung yang belum terealisasi. Dalam memperkirakan kemungkinan gagal bayar,

pemegang obligasi memperhatikan informasi laba komprehensif secara terbatas

dan lebih banyak menggunakan informasi yang tersaji dalam laba bersih.

Penelitian Kosi et al. (2010) serta Yuliana dkk. (2011) menguji pengaruh

informasi laba bersih terhadap peringkat obligasi. Kosi et al. (2010) menggunakan

sampel perusahaan yang mempunyai peringkat obligasi yang diterbitkan oleh

lembaga pemeringkat S&P dan Worldscope periode 1999 – 2009. Hasil penelitian

Kosi et al. (2010)menunjukkan bahwa laba bersih memiliki relevansi-nilai kredit.

Penelitian Yuliana dkk. (2011) memilih sampel perusahaan keuangan yang

mempunyai peringkat obligasi yang diterbitkan oleh lembaga pemeringkat PT.

PEFINDO periode 2009 – 2010. Hasil penelitian Yuliana dkk. (2011)

menunjukkan bahwa laba bersih memiliki relevansi-nilai kredit. Hasil serupa juga

ditunjukkan dalam penelitian Widiastuti (2015) yang menggunakan yield obligasi

sebagai proksi keputusan kredit dengan sampel perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) dan menerbitkan obligasi pada tahun 2009 – 2013. Hasil

penelitian Widiastuti (2015) menunjukkan bahwa laba bersih memiliki

relevansi-nilai kredit.

Penelitian yang dilakukan Widiastuti (2015) menunjukkan bahwa laba

17

dengan adanya hubungan yang positif signifikan antara laba komprehensif dengan

yield obligasi. Berdasarkan uraian tersebut, dirumuskan hipotesis sebagai berikut:

H1a: Laba bersih memiliki relevansi-nilai kredit

H1b: Laba komprehensif memiliki relevansi-nilai kredit

2. Relevansi-Nilai Kredit OCI

OCI merupakan perubahan nilai wajar beberapa pos aset dan liabilitas,

yaitu perubahan dalam surplus revaluasi, untung rugi aktuarial atas program

manfaat pasti dalam imbalan kerja, untung rugi dari penjabaran laporan keuangan

dari entitas asing, untung rugi pengukuran kembali aset keuangan yang

dikategorikan sebagai “tersedia untuk dijual”, dan bagian efektif dari untung rugi

instrumen lindung nilai dalam rangka “lindung nilai arus kas” (Widiastuti, 2015).

Komponen – komponen OCI tersebut mengandung informasi yang bermanfaat

bagi pemegang obligasi untuk menilai kinerja perusahaan di masa mendatang

karena OCI juga mencakup pengungkapan keuntungan dan kerugian yang belum

terealisasi (unrealized gains and losses).

OCI memiliki relevansi-nilai kredit inkremental atas laba bersih secara

marginal, yaitu memberikan informasi tambahan mengenai perubahan nilai wajar

beberapa pos aset dan liabilitas. Nilai OCI yang positif menunjukkan bahwa

perusahaan mempunyai cadangan untung yang belum terealisasi sehingga

memberikan informasi mengenai kemungkinan perusahaan mampu membayar

perusahaan cenderung mempunyai rugi yang belum terealisasi sehingga ada

kemungkinan di masa yang akan datang bahwa rugi akan terealisasi.

Seperti yang telah disebutkan sebelumnya, terdapat argumen bahwa

relevansi-nilai kredit laba bersih lebih tinggi daripada laba komprehensif. Laba

komprehensif mengandung untung yang belum terealisasi, sedangkan kreditor

sebagai pemegang obligasi cenderung bersifat konservatif yang hanya fokus pada

komponen rugi yang belum terealisasi daripada komponen untung yang belum

terealisasi. Dalam memperkirakan kemungkinan gagal bayar, pemegang obligasi

memperhatikan informasi laba komprehensif secara terbatas dan lebih banyak

menggunakan informasi yang tersaji dalam laba bersih (Widiastuti, 2015). Dari

penjelasan tersebut dapat diketahui bahwa ada kemungkinan kreditor

memperhatikan infomasi yang disajikan dalam OCI walaupun terbatas sehingga

informasi tersebut dapat dipakai untuk menilai peringkat obligasi suatu

perusahaan.

Penelitian yang dilakukan Widiastuti (2015) menguji apakah OCI

memiliki relevansi-nilai. Hasil tersebut membuktikan bahwa nilai R square pada

model inkremental OCI atas laba bersih lebih tinggi dibandingkan R square

model laba bersih. Hal ini mengindikasikan bahwa OCI memiliki relevansi-nilai

kredit inkremental atas laba bersih secara marginal, walaupun OCI secara

independen berhubungan negatif signifikan dengan yield obligasi. Berdasarkan

uraian tersebut, dirumuskan hipotesis sebagai berikut:

19

3. Relevansi-Nilai Kredit Laba Bersih, Laba Komprehensif, dan OCI pada Tahapan Adopsi IFRS

Menurut Wild dan Subramanyam (2010), Informasi laba bersih (net

income) yang disajikan dalam laporan keuangan mengindikasikan profitabilitas

perusahaan. Seperti yang disebutkan oleh Horrigan (1966) dan Burton et al.

(1998) dalam Estiyanti dan Yasa (2012) bahwa peringkat obligasi dapat

meningkat berdasarkan tingginya tingkat profitabilitas perusahaan. Profitabilitas

perusahaan yang semakin tinggi akan berdampak pada risiko gagal bayar yang

semakin rendah sehingga dapat mempengaruhi pemberian peringkat obligasi yang

semakin baik.

Penelitian Hudayati (1999) yang dipaparkan dalam Rejeki dan Warastuti

(2012), menjelaskan bahwa laba komprehensif yang semakin meningkat akan

menunjukkan peningkatan dalam hal laba ditahan dan dividen yang dibagikan.

Menurut Riyanto (2011) dalam Estiyanti dan Yasa (2012), laba ditahan dipandang

sebagai sumber penting dalam pembiayaan atas pertumbuhan perusahaan.

Semakin kuat pertumbuhan suatu perusahaan mengindikasikan kinerja perusahaan

yang semakin baik sehingga mampu untuk memenuhi kewajibannya dalam rangka

membayar pokok pinjaman maupun bunga dengan tepat waktu yang nantinya

akan berpengaruh pada peringkat obligasi yang semakin baik.

OCI mencakup pengungkapan keuntungan dan kerugian yang belum

terealisasi (unrealized gains and losses). Nilai OCI yang positif menunjukkan

bahwa perusahaan mempunyai cadangan untung yang belum terealisasi sehingga

pokok pinjaman maupun bunga dengan tepat waktu. Jika nilai OCI negatif,

perusahaan cenderung mempunyai rugi yang belum terealisasi sehingga ada

kemungkinan di masa yang akan datang bahwa rugi akan terealisasi. Kreditor

sebagai pemegang obligasi cenderung bersifat konservatif yang hanya fokus pada

komponen rugi yang belum terealisasi daripada komponen untung yang belum

terealisasi. Dari penjelasan tersebut dapat diketahui bahwa ada kemungkinan

kreditor memperhatikan infomasi yang disajikan dalam OCI walaupun terbatas

sehingga informasi tersebut dapat dipakai untuk menilai peringkat obligasi suatu

perusahaan.

Adopsi IFRS di Indonesia memberikan dampak terhadap kualitas laporan

keuangan. Setelah dilakukannya adopsi IFRS secara bertahap, terdapat perubahan

tertentu pada karakteristik laporan keuangan, yaitu (1) penyajian laporan

keuangan lebih banyak menggunakan sistem fair value yang mewajibkan

penilaian transaksi atau peristiwa akuntansi berdasarkan nilai sekarang atas aset,

liabilitas, dan ekuitas; (2) menerapkan principal based yang menuntut adanya

professional judgement, dan (3) mengharuskan adanya pengungkapan yang lebih

banyak.

Adopsi IFRS di Indonesia terdiri dari tiga tahapan yaitu adopsi tahap awal

(2011), impelementasi tahap pertama (2012-2014), dan implementasi tahap kedua

(2015). Adopsi tahap awal mencakup pengadopsian seluruh IFRS ke PSAK,

persiapan infrastruktur, dan evaluasi terhadap PSAK yang berlaku. Pada tahap

awal, kecakapan sumber daya penyusun laporan keuangan, auditor, dan

21

memadai karena masih dalam proses penyesuaian adopsi. Tahap implementasi

pertama pada tahun 2012 – 2014 mencakup penerapan dan evaluasi dampak

penerapan PSAK berbasis IFRS secara bertahap. Kecakapan sumber daya

penyusun laporan keuangan, auditor, dan kemampuan pemahaman tentang

perubahan standar yang berlaku sudah lebih baik daripada saat adopsi tahap awal

karena sudah dilakukannya evaluasi dampak penerapan PSAK berbasis IFRS.

Tahap adopsi terakhir yaitu tahap implementasi kedua (2015), mencakup

penerapan PSAK baru maupun PSAK revisi dan evaluasi dampak perubahan

standar. Pada tahap implementasi kedua, kecakapan sumber daya penyusun

laporan keuangan, auditor, dan kemampuan pemahaman tentang perubahan

standar yang berlaku sudah dapat dikatakan sangat memadai karena adanya

penyusunan PSAK revisi yang merupakan tindak lanjut dari hasil evaluasi

penerapan PSAK berbasis IFRS.

Adanya peningkatan dalam hal kecakapan sumber daya penyusun laporan

keuangan, auditor, dan kemampuan pemahaman tentang perubahan standar yang

berlaku, dan sebagainya dari setiap tahapan adopsi IFRS menyebabkan laporan

keuangan yang dihasilkan menjadi semakin baik dan kredibel. Penyajian laporan

keuangan yang semakin baik berpengaruh terhadap peningkatan keandalan

informasi akuntansi yang akan digunakan untuk menilai kinerja perusahaan

sehingga menyebabkan pembuatan keputusan peringkat obligasi yang semakin

baik.

Penelitian yang dilakukan Kosi et al. (2010) menguji relevansi-nilai kredit

variabel dependen peringkat obligasi. Penelitian Kosi et al. (2010) memberikan

hasil bahwa relevansi-nilai kredit setelah adopsi IFRS lebih tinggi daripada

nilai kredit sebelum adopsi IFRS. Widiastuti (2015) menguji

relevansi-nilai kredit OCI periode sebelum dan setelah adopsi PSAK 1 (revisi 2009). Hasil

penelitian Widiastuti (2015) menunjukkan bahwa OCI memiliki relevansi-nilai

kredit pada periode setelah adopsi PSAK 1 (revisi 2009) dan tidak memiliki

relevansi-nilai kredit pada periode sebelum adopsi PSAK 1 (revisi 2009). Hal itu

dibuktikan dengan tidak adanya pengaruh OCI terhadap yield obligasi pada

periode sebelum adopsi PSAK 1 (revisi 2009) sedangkan pada periode setelah

adopsi PSAK 1 (revisi 2009) OCI secara statistis berpengaruh signifikan terhadap

yield obligasi.

Hann et al. (2007) membandingkan relevansi-nilai kredit laporan

keuangan berdasarkan model nilai wajar dan model smoothing akuntansi pensiun

(SFAS 87). Penelitian tersebut menunjukkan bahwa relevansi-nilai kredit

informasi laba pada model nilai wajar menurun. Berdasarkan uraian tersebut,

dirumuskan hipotesis sebagai berikut:

H3a: Terdapat peningkatan relevansi-nilai kredit laba bersih dari tahap ke tahap

H3b: Terdapat peningkatan relevansi-nilai kredit laba komprehensif dari tahap ke tahap

23

C. Model Penelitian

Gambar 2.1. kerangka pemikiran hipotesis 1a, 1b, dan 2

Gambar 2.2 kerangka pemikiran hipotesis 3a, 3b, dan 3c Pendapatan Komprehensif Lain

Laba Komprehensif Laba Bersih

Peringkat Obligasi

Relevansi-Nilai Kredit

Tahun

2011

<

Tahun 2012 - 2014

Tahun 2015

24

A. Obyek Penelitian

Obyek dalam penelitian ini adalah perusahaan yang menerbitkan obligasi

berdenominasi rupiah dan terdaftar di Bursa Efek Indonesia (BEI). Periode

penelitian yaitu data tahun 2011 – 2015. Periode tersebut merupakan periode

tahapan pelaksanaan adopsi IFRS di Indonesia. Untuk penelitian yang berkaitan

dengan tahapan adopsi IFRS, periode penelitian lebih spesifik terbagi pada setiap

tahapan adopsi IFRS di Indonesia yaitu tahap awal (periode 2011), implementasi

tahap pertama (periode 2012 – 2014), dan implementasi tahap kedua (periode

2015).

B. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang dilakukan dalam penelitian ini adalah

metode purposive sampling. Adapun kriteria yang dipilih adalah sebagai berikut:

(1) perusahaan yang terdaftar di Bursa Efek Indonesia yang menerbitkan obligasi

korporasi berdenominasi Rupiah yang masih diperdagangkan pada perioda

2012-2016, (2) obligasi yang diterbitkan bukan merupakan obligasi syariah, (3) obligasi

yang diterbitkan memiliki peringkat, (4) menerbitkan laporan keuangan pada

tahun 2011 – 2015, (5) laporan keuangan yang diterbitkan dinyatakan dalam

Rupiah, dan (6) memiliki pos pendapatan komprehensif lain dalam laporan

25

C. Jenis Data dan Teknik Pengumpulan Data

Jenis data dalam penelitian ini merupakan data sekunder. Data yang

digunakan antara lain (1) laporan keuangan auditan perusahaan sampel tahun

2011 – 2015 yang diakses dari website BEI, dan (2) data peringkat obligasi dalam

idx factbook tahun 2012 – 2016 dalam website BEI.

D. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah peringkat obligasi. Dalam

penelitian ini, peringkat obligasi diukur dengan menggunakan variabel dummy.

Mengacu pada Kerwer (1999) dalam Restuti (2007), peringkat obligasi ini dibagi

dalam tiga kategori yaitu investement grade (AAA, AA, A), speculative grade

(BBB, BB, B), dan default grade (CCC, CC, C, D). Pengukuran dilakukan dengan

memberikan nilai 0 untuk default grade, nilai 1 untuk speculative grade, dan nilai

2 untuk investment grade.

2. Variabel Independen

Variabel independen dalam penelitian ini adalah laba bersih, laba

komprehensif, dan pendapatan komprehensif lain (OCI) tahun 2011 – 2015.

Pengukuran variabel independen penelitian ini yaitu sebagai berikut:

a) Laba Bersih

Laba bersih yang digunakan yaitu laba bersih tahun berjalan setelah pajak.

komprehensif. Variabel independen laba bersih dalam penelitian ini dideflasi

dengan total aset.

b) Laba Komprehensif

Laba komprehensif terdiri dari laba bersih ditambah pendapatan

komprehensif lain (OCI). Data laba komprehensif tahun 2011-2015 dapat

diperoleh dari laporan laba rugi komprehensif. Penelitian ini mendeflasi laba

komprehensif dengan total aset.

c) Pendapatan Komprehensif Lain (OCI)

Dalam penelitian Widiastuti (2015) disebutkan bahwa OCI merupakan

perubahan nilai wajar beberapa pos aset dan liabilitas, yaitu perubahan dalam

surplus revaluasi, untung rugi aktuarial atas program manfaat pasti dalam imbalan

kerja, untung rugi dari penjabaran laporan keuangan dari entitas asing, untung

rugi pengukuran kembali aset keuangan yang dikategorikan sebagai “tersedia

untuk dijual”, dan bagian efektif dari untung rugi instrumen lindung nilai dalam

rangka “lindung nilai arus kas”. Data pendapatan komprehensif lain (OCI) tahun

2011-2015 dapat diperoleh dari laporan laba rugi komprehensif. Variabel

pendapatan komprehensif lain (OCI) juga dideflasi dengan total aset.

E. Analisis Data dan Pengujian Hipotesis 1. Analisis Statistik Deskriptif

Ghozali (2012) menjelaskan bahwa statistik deskriptif mendeskripsikan

variabel penelitian. Analisis yang digunakan diantaranya meliputi rata – rata

27

2. Uji Kualitas Data

a. Menilai Overall Fit Model

Penilaian model fit dilakukan untuk membuktikan bahwa model yang

dihipotesiskan fit dengan data. Statistik yang digunakan berdasarkan pada fungsi

Likelihood. Likelihood (L) dari model adalah probabilitas bahwa model yang

dihipotesiskan menggambarkan data input.

Sesuai dengan pendapat Ghozali (2005), jika terdapat penurunan nilai -2 Log

Likehood (-2LL) pada model dengan intercept saja dengan nilai -2 Log Likehood

(-2LL) akhir, maka dapat diartikan bahwa model yang dihipotesiskan fit dengan data.

b. Uji Parallel Lines

Menurut Ghozali (2012), untuk menilai apakah setiap kategori mempunyai

parameter yang sama maka dilakukan uji Parallel Lines. Jika nilai signifikan lebih

besar dari alpha (0,05) artinya model regresi memiliki parameter yang sama

sehingga pemilihan model link function logit adalah sesuai.

3. Pengujian Hipotesis a. Uji Hipotesis

Penelitian ini menggunakan metode analisis data ordinal logistic

regression (PLUM) dengan pengolahan data melalui software SPSS (Statistical

Package for Social Science). Model regresi logistik ordinal digunakan karena

Persamaan regresi ordinal logistik adalah sebagai berikut:

P0 : Probabilitas default grade P1 : Probabilitas speculative grade

α : Konstanta

β : Koefisien variabel

NIAT : Net Income After Tax, laba bersih setelah pajak dideflasi dengan total aset

COMP : Comprehensive Income obligasi, laba komprehensif dideflasi dengan total aset

OCI : Other Comprehensive Income, pendapatan komprehensif lain dideflasi dengan total aset

: residual

Pengujian hipotesis penelitian dilakukan dengan melihat koefisien

estimasian variabel dan nilai signifikansi pada hasil uji Wald. Model (1) di atas

akan digunakan untuk menguji hipotesis 1a yaitu laba bersih memiliki

relevansi-nilai kredit. Hipotesis 1a terdukung secara empiris jika koefisien estimasian laba bersih bernilai positif dan secara statistis signifikan (nilai sig. < alpha 0,05).

Model (2) akan digunakan untuk menguji hipotesis 1b yaitu laba

komprehensif memiliki relevansi-nilai kredit. Hipotesis 1b terdukung secara empiris jika koefisien estimasian laba komprehensif bernilai positif dan secara

29

Model (3) akan digunakan untuk menguji hipotesis 2 yaitu OCI memiliki

relevansi-nilai kredit. Hipotesis 2 terdukung secara empiris jika koefisien estimasian OCI bernilai positif dan secara statistis signifikan (nilai sig. < alpha

0,05).

Hipotesis 3a, 3b, dan 3c diuji menggunakan model yang sama dengan

model di atas, tetapi masing – masing model dilakukan pengujian sebanyak tiga

kali dengan memecah periode penelitian berdasarkan tahapan adopsi IFRS, yaitu

tahap awal (periode 2011), implementasi tahap pertama (periode 2012 – 2014),

dan implementasi tahap kedua (periode 2015). Hipotesis 3a, 3b, dan 3c terdukung secara empiris jika (1) koefisien estimasian variabel pada setiap tahapan bernilai positif dan secara statistis signifikan (nilai sig. < alpha 0,05)., dan

(2) koefisien Nagelkerke’s R Square variabel pada setiap tahapan memiliki tren yang semakin meningkat dari tahap ke tahap.

b. Menilai Koefisien Determinasi

Seberapa besar variabel independen dapat menjelaskan variabel dependen

dapat dilihat dari nilai koefisien Nagelkerke’s R Square. Nagelkerke’s R Square merupakan modifikasi dari koefisien Cox & Snell untuk memastikan variasi nilai

ada pada rentang 0 sampai dengan 1 supaya mudah dilakukan interpretasi.

30

A. Gambaran Umum Obyek Penelitian

Obyek dalam penelitian ini adalah perusahaan yang menerbitkan obligasi

korporasi berdenominasi rupiah dan terdaftar di Bursa Efek Indonesia (BEI).

Sesuai dengan pemilihan sampel yang dilakukan dengan metode purposive

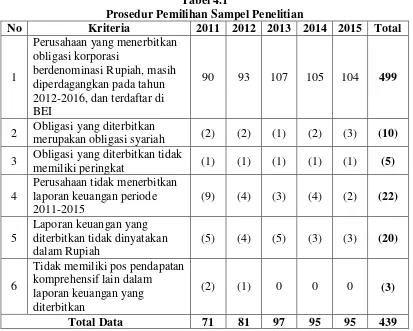

sampling, diperoleh sampel penelitian yang disajikan dalam tabel 4.1.

Tabel 4.1

2 Obligasi yang diterbitkan

merupakan obligasi syariah (2) (2) (1) (2) (3) (10)

3 Obligasi yang diterbitkan tidak

memiliki peringkat (1) (1) (1) (1) (1) (5)

Menurut pemaparan dalam tabel 4.1 total perusahaan yang menerbitkan

31

2012-2016, dan terdaftar di BEI sebanyak 499 perusahaan, tetapi berdasarkan

hasil pemilihan sampel terdapat 439 perusahaan yang memenuhi kriteria sebagai

sampel penelitian.

B. Analisis Data dan Pengujian Hipotesis 1. Statistik Deskriptif

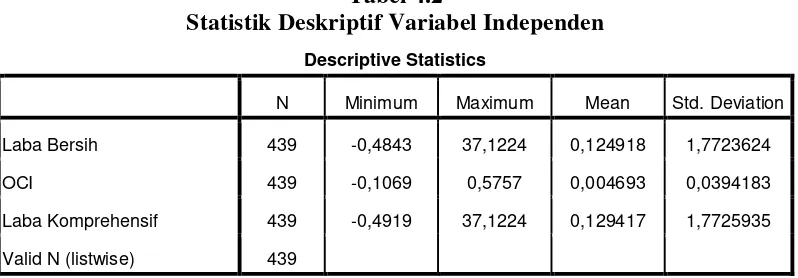

Pada tabel 4.2 dapat diketahui bahwa variabel laba bersih memiliki mean

sebesar 0,124918 dengan nilai maksimum 37,1224 dan minimum -0,4843.

Sementara variabel OCI menunjukkan mean sebesar 0,004693 dengan nilai

maksimum 0,5757 dan minimum -0,1069. Mean yang dimiliki oleh variabel laba

komprehensif sebesar 0,129417 dengan nilai maksimum ditunjukkan sebesar

37,1224 dan minimum -0,4919. Untuk variabel laba bersih dan laba komprehensif

nilai maksimum dimiliki oleh Panorama Sentrawisata Tbk pada tahun 2013 dan

nilai minimum dimiliki oleh Arpeni Pratama Ocean Line Tbk pada tahun 2011.

Sedangkan nilai maksimum variabel OCI dimiliki oleh Perkebunan Nusantara X

(Persero) pada tahun 2015 dan nilai minimum dimiliki oleh Arpeni Pratama

Ocean Line Tbk pada tahun 2013.

Tabel 4.2

Statistik Deskriptif Variabel Independen Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Laba Bersih 439 -0,4843 37,1224 0,124918 1,7723624

OCI 439 -0,1069 0,5757 0,004693 0,0394183

Laba Komprehensif 439 -0,4919 37,1224 0,129417 1,7725935

Valid N (listwise) 439

2. Uji Kualitas Data

a. Case Processing Summary

Sampel yang digunakan dalam penelitian ini sebanyak 439 perusahaan.

Variabel dependen peringkat obligasi dikelompokkan menjadi tiga kategori yaitu

Investment Grade, Speculative Grade, dan Default Grade.Tabel 4.3 menunjukkan

jumlah perusahaan yang mempunyai peringkat obligasi dengan kategori

Investment Grade pada tahun 2011 – 2015 sebanyak 394 perusahaan atau sebesar

89,7% dari total sampel. Kemudian sebanyak 37 perusahaan atau 8,4% dari total

sampel yang mempunyai peringkat obligasi dengan kategori Speculative Grade

pada tahun 2011 – 2015. Sedangkan perusahaan yang mempunyai peringkat

obligasi dengan kategori Default Grade pada tahun 2011 – 2015 sebanyak 8

perusahaan atau sebesar 1,8% dari total sampel. Selama periode 2011 – 2015

Indonesia Eximbank dan Telekomunikasi Indonesia (Persero) Tbk memperoleh

peringkat obligasi kategori Investment Grade dengan peringkat AAA. Peringkat

obligasi kategori Speculative Grade dengan peringkat CC dan D pada periode

2011 – 2015 didapatkan oleh Smartfren Telecom Tbk.

Tabel 4.3

Case Processing Summary

N

Marginal Percentage

Peringkat Obligasi Default Grade 8 1.8%

Speculative Grade 37 8.4%

Investment Grade 394 89.7%

Valid 439 100.0%

Missing 0

Total 439

33

b. Menilai Overall Fit Model

Penilaian overall model fit dilakukan dengan membandingkan nilai -2 Log

Likehood (-2LL) pada model intercept saja dengan nilai -2 Log Likehood (-2LL)

akhir. Jika nilai -2LL model dengan intercept saja lebih besar daripada nilai -2LL

akhir, maka model dikatakan fit dengan data empiris.

Hasil uji model fit untuk model regresi variabel laba bersih yang disajikan

pada tabel 4.4 menunjukkan bahwa nilai -2LL model dengan intercept saja

sebesar 332,347 dan nilai 2LL akhir sebesar 272,768. Adanya penurunan nilai

-2LL sebesar 59,579 dan signifikan pada 0,000 ini berarti model dengan

memasukkan variabel laba bersih lebih baik daripada model hanya dengan

intercept saja, sehingga dapat dikatakan fit dengan data.

Tabel 4.4

Perbandingan Nilai -2LL Intercept Only dengan -2LL Final (Model Variabel Laba Bersih)

untuk model regresi variabel OCI menunjukkan bahwa nilai -2LL model dengan

intercept saja sebesar 224,065 dan nilai -2LL akhir sebesar 222,435. Adanya

penurunan nilai -2LL sebesar 1,630 dan signifikan pada 0,202 ini berarti dengan

memasukkan variabel OCI lebih baik daripada model hanya dengan intercept saja,

Tabel 4.5

Perbandingan Nilai -2LL Intercept Only dengan -2LL Final (Model Variabel OCI)

Model Fitting Information

Model -2 Log Likelihood Chi-Square df Sig.

Intercept Only 224.065

Final 222.435 1.630 1 .202

Link function: Logit.

Sumber : Data diolah dengan SPSS, 2016

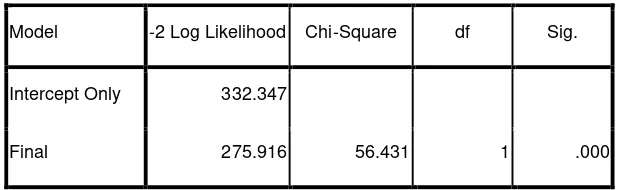

Pengujian untuk model regresi variabel laba komprehensif didapatkan

hasil nilai -2LL model dengan intercept saja yang dilihat dari tabel 4.6 yaitu

sebesar 332,347 dan nilai -2LL akhir sebesar 275,916. Penurunan nilai -2LL

sebesar 56,431 dan signifikan pada 0,000 ini menunjukkan bahwa model dengan

memasukkan variabel laba komprehensif lebih baik daripada model hanya dengan

intercept saja, sehingga dapat dikatakan model fit dengan data.

Tabel 4.6

Perbandingan Nilai -2LL Intercept Only dengan -2LL Final (Model Variabel Laba Komprehensif)

Model Fitting Information

Model -2 Log Likelihood Chi-Square df Sig.

Intercept Only 332.347

Final 275.916 56.431 1 .000

Link function: Logit.

35

c. Uji Parallel Lines

Berdasarkan hasil uji Parallel Lines dalam tabel 4.7 dapat diketahui bahwa

nilai signifikansi model regresi variabel laba bersih sebesar 0,754 lebih besar dari

alpha 0,05 yang artinya model sudah sesuai.

Tabel 4.7

Uji Parallel Lines Variabel Laba Bersih Test of Parallel Linesc

Model -2 Log Likelihood Chi-Square df Sig.

Null Hypothesis 272.768

General 268.705a 4.063b 1 .754

The null hypothesis states that the location parameters (slope coefficients) are the same across response categories.

a. The log-likelihood value cannot be further increased after maximum number of step-halving.

b. The Chi-Square statistic is computed based on the log-likelihood value of the last iteration of the general model. Validity of the test is uncertain. c. Link function: Logit.

Sumber : Data sekunder diolah dengan SPSS, 2016

Tabel 4.8 menunjukkan hasil uji Parallel Lines variabel OCI. Nilai

signifikansi lebih besar dari alpha 0,05 yaitu sebesar 0,261 sehingga dapat

dikatakan model cocok.

Tabel 4.8

Uji Parallel Lines Variabel OCI Test of Parallel Linesc

Model -2 Log Likelihood Chi-Square df Sig.

Null Hypothesis 222.435

General 201.401a 21.034b 1 .261

The null hypothesis states that the location parameters (slope coefficients) are the same across response categories.

a. The log-likelihood value cannot be further increased after maximum number of step-halving.

b. The Chi-Square statistic is computed based on the log-likelihood value of the last iteration of the general model. Validity of the test is uncertain. c. Link function: Logit.

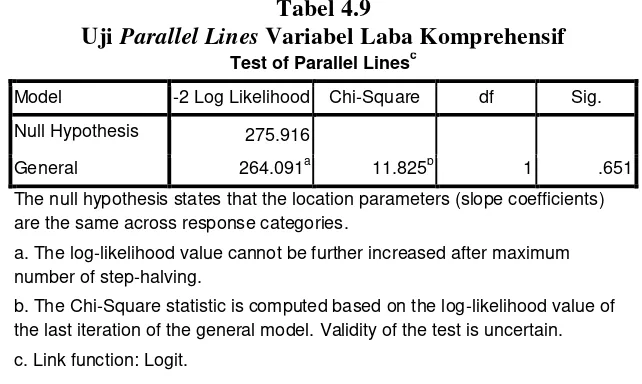

Berdasarkan hasil uji Parallel Lines dalam tabel 4.9 dapat diketahui bahwa

nilai signifikansi model regresi variabel laba komprehensif sebesar 0,651 lebih

besar dari alpha 0,05 yang artinya model sudah sesuai.

Tabel 4.9

Uji Parallel Lines Variabel Laba Komprehensif Test of Parallel Linesc

Model -2 Log Likelihood Chi-Square df Sig.

Null Hypothesis 275.916

General 264.091a 11.825b 1 .651

The null hypothesis states that the location parameters (slope coefficients) are the same across response categories.

a. The log-likelihood value cannot be further increased after maximum number of step-halving.

b. The Chi-Square statistic is computed based on the log-likelihood value of the last iteration of the general model. Validity of the test is uncertain. c. Link function: Logit.

Sumber : Data sekunder diolah dengan SPSS, 2016

3. Hasil Pengujian Hipotesis

Uji Wald dalam regresi logistik digunakan untuk menguji pengaruh yang

signifikan dari variabel independen terhadap variabel dependen. Hasil penelitian

dipaparkan sebagai berikut :

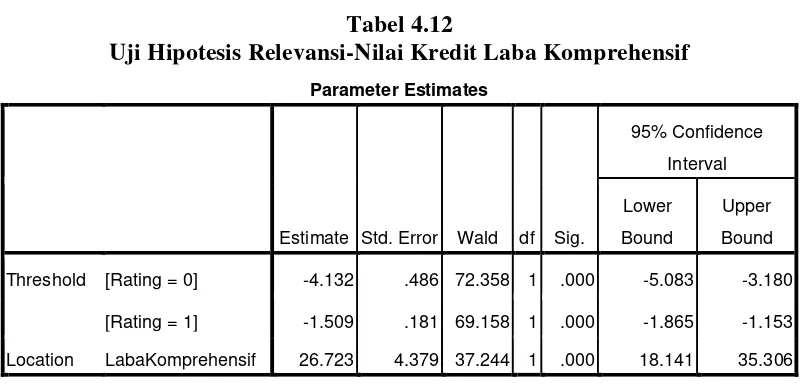

a. Pengujian Hipotesis 1a

Tabel 4.10

Uji Hipotesis Relevansi-Nilai Kredit Laba Bersih Parameter Estimates

Estimate Std.

Error Wald df Sig.

95% Confidence Interval

Lower Bound Upper Bound

Threshold [Rating = 0] -4.194 .493 72.451 1 .000 -5.159 -3.228

[Rating = 1] -1.536 .180 72.563 1 .000 -1.889 -1.182

Location LabaBersih 28.450 4.539 39.278 1 .000 19.553 37.347

Link function: Logit.

37

Berdasarkan tabel 4.10 dapat dirumuskan persamaan regresi ordinal

logistik sebagai berikut :

Hipotesis 1a menyatakan bahwa laba bersih memiliki relevansi-nilai

kredit. Hasil pengujian hipotesis yang disajikan dalam tabel 4.10 menunjukkan

bahwa variabel laba bersih memiliki koefisien positif sebesar 28,450 dan nilai Sig.

0,000 lebih kecil dari alpha 0,05, sehingga dapat disimpulkan bahwa H1a diterima yang artinya laba bersih berpengaruh positif signifikan terhadap peringkat obligasi. Hal ini menunjukkan bahwa laba bersih memiliki

relevansi-nilai kredit.

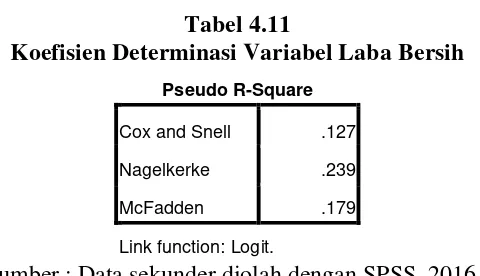

Tabel 4.11

Koefisien Determinasi Variabel Laba Bersih Pseudo R-Square

Cox and Snell .127

Nagelkerke .239

McFadden .179

Link function: Logit.

Sumber : Data sekunder diolah dengan SPSS, 2016

Pada tabel 4.11 dapat diketahui nilai Nagelkerke R Square variabel laba

bersih sebesar 0,239. Nilai tersebut mengandung arti bahwa variabel laba bersih

mampu menjelaskan variabilitas variabel peringkat obligasi sebesar 23,9%,

sedangkan sisanya sebesar 76,1% dijelaskan oleh variabel lain di luar model