PENGARUH PROFESIONALISME DAN PENGALAMAN AUDITOR

BPK PERWAKILAN PROVINSI SUMATERA UTARATERHADAP

TINGKAT MATERIALITAS DALAMPEMERIKSAAN

LAPORAN KEUANGANPEMERINTAH

T E S I S

Oleh

SYAFINA KHAIRIAH

057017018/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PROFESIONALISME DAN PENGALAMAN AUDITOR

BPK PERWAKILAN PROVINSI SUMATERA UTARATERHADAP

TINGKAT MATERIALITAS DALAM PEMERIKSAAN

LAPORAN KEUANGANPEMERINTAH

T E S I S

Untuk Memperoleh Gelar Magister Sains

dalam Program Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

SYAFINA KHAIRIAH

057017018/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis

:

PENGARUH PROFESIONALISME DAN PENGALAMAN

AUDITOR BPK PERWAKILAN PROVINSI SUMATERA

UTARA TERHADAP TINGKAT MATERIALITAS

DALAM PEMERIKSAAN LAPORAN KEUANGAN

PEMERINTAH

Nama Mahasiswa : Syafina Khairiah Nomor Pokok : 057017018 Program Studi : Akuntansi

Menyetujui : Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Dra. Tapi Anda Sari Lubis, M.Si, Ak.)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Tanggal lulus

: 5 Januari 2009

Tanggal 5 Januari 2009

PANITIA PENGUJI TESIS

Ketua

:

Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota

:

1. Dra. Tapi Anda Sari Lubis, M.Si., Ak.

2. Drs. M. Lian Dalimunthe, M.Ec, Ac.

3. Drs. Rasdianto, MA. Ak.

4. Drs. Hasan Sakti Siregar, M.Si., Ak.

Dengan ini saya menyatakan Tesis yang berjudul :

” PENGARUH PROFESIONALISME DAN PENGALAMAN AUDITOR BPK

PERWAKILAN PROVINSI SUMATERA UTARA TERHADAP TINGKAT

MATERIALITAS DALAM PEMERIKSAAN LAPORAN KEUANGAN

PEMERINTAH”

Adalah benar hasil kerja saya sendri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber – sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 8 September 2008

Yang membuat pernyataan :

ABSTRAK

Penelitian ini meneliti tentang Pengaruh Profesionalisme dan Pengalaman Auditor

BPK Perwakilan Provinsi Sumatera Utara terhadap Tingkat Materialitas dalam

Pemeriksaan Laporan Keuangan Pemerintah. Penelitian ini dilakukan untuk

mengkonfirmasi ulang hasil penelitian dari beberapa penelitian terdahulu, sekaligus

menyikapi fenomena yang terjadi pada auditor BPK Perwakilan Provinsi Sumatera Utara

terkait dengan profesionalisme auditor, pengalaman auditor, dan implikasinya terhadap

tingkat materialitas dalam pemeriksaan laporan keuangan pemerintah. Originalitas

penelitian ini berdimensi replikasi. Perbedaan objek, waktu, dan responden penelitian

merupakan pembeda antara penelitian yang dilakukan dengan penelitian terdahulu.

Populasi dalam penelitian ini adalah auditor BPK Perwakilan Provinsi Sumatera

Utara. Populasi dalam penelitian ini berjumlah 73 auditor. Metode pengambilan sampel

dalam penelitian ini adalah metode sensus, yaitu seluruh populasi dijadikan sampel

penelitian, sehingga sampel penelitian dalam penelitian ini berjumlah 73 auditor. Seluruh

sampel dalam penelitian ini dijadikan sebagai responden penelitian. Jenis data yang

digunakan dalam penelitian ini adalah data primer. Data prime diperoleh dengan cara

menyebarkan kuisioner kepada responden penelitian. Analisis data dalam penelitian ini

menggunakan pendekatan regresi linier berganda pada tingkat signifikansi

α

5%.

Hasil analisis yang dilakukan menunjukkan bahwa profesionalisme dan

pengalaman auditor berpengaruh secara simultan dan parsial terhadap tingkat materialitas

dalam pemeriksaan laporan keuangan pemerintah.

ABSTRACT

This research is to research about the effect of auditor professionalism and

experience toward level of materiality in financial report audit. This research done to

reconfirmation of research finding from some previous research, and then to attitude the

phenomenon that happen at auditor in BPK Perwakilan Provinsi Sumatera Utara related

with professionalism and experience of auditor and its implication toward level of

materiality in financial report audit. Originality of this research is replication

dimensioned. Object, time, and respondent used in this research be different between the

research with previous research.

Population in this research are auditors in BPK Perwakilan Provinsi Sumatera

Utara. Sum of population in these research are 73 auditors. The method of sample taking

in this research is census method, that are all population be as research sample, until sum

of sample in this research are 73 auditors. All sample in this research be as respondent.

Kind of the data that used in this research is primer data. The primer data got with manner

to distribution of quistionare to all respondent. The data analysis that used in this research

is multiple regression at

α

5% degree of significant.

The result of analysis shown that professionalism and auditor’s experience in BPK

Perwakilan Provinsi Sumatera Utara simultaneously and partially have influence on

materiality of government financial statement.

KATA PENGANTAR

Bismillahirrahmanirrahim

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji dan

syukur kehadirat Allah SWT, oleh karena dorongan rahmat, kurnia dan ridhoNya yang

berkelimpahan, sehingga penulis dapat menyelesaikan penulisan tesis ini.

Dalam menyelesaikan usulan tesis ini tentu saja penulis banyak menemui

kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat bantuan,

bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat

menyelesaikannya. Untuk itu, dengan segala kerendahan hati, tulus dan ikhlas penulis

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp. A(K), selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc,, Selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak., selaku Ketua Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Ketua Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak., selaku Sekretaris Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Anggota Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

6. Bapak Drs. Hasan Sakti Siregar, M.Si. Ak., selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Bapak Drs. Rasdianto, M.A. Ak., selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Staf/karyawan Sekretariat Sekolah Pascasarjana Universitas Sumatera Utara serta semua pihak yang tidak dapat penulis sebukan satu per satu yang telah banyak membantu dan memberikan saran, pendapata serta pandangannya, sehingga penulisan tesis ini terselesaikan.

Akhirnya penulis menghaturkan rasa terima kasih dan penghargaan yang setinggi-

tingginya kepada suami tercinta Afrizal Rudy, orang tua, mertua, keluarga abang dan

kakak serta adik tersayang atas dukungan dan doa yang tidak ternilai harganya dalam

memberikan bimbingan baik moral, materil dan sprituil dalam suka maupun duka.

Semoga tesis ini bermanfaat bagi kita semua.

Medan, 5 Januari 2009

Penulis,

RIWAYAT HIDUP

DATA PRIBADI

N a m a : Syafina Khariah

Tempat/Tgl Lahir : Medan/11 Januari 1981 Jenis Kelamin : Perempuan

Agama : Islam

Suku : Minang

Status Perkawinan : Menikah

Alamat : Jl. Bono No. 58 E Medan Nomor Telp : 061-77678343

Nama Ayah : H. M. Nasir Syarbaini, SE. Nama Ibu : Hj. Sri Maya

PENDIDIKAN

Tahun 2005 – 2009 : USU, Sekolah Pascasarjana (S2) Ilmu Akuntansi

Tahun 2000 – 2004 : UNPAD, Fakultas Ekonomi Jurusan Akuntansi

Tahun 1999 – 2000 : USU, Fakultas Hukum

Tahun 1996– 1999 : SMA Negeri 1 Medan

Tahun 1993– 1996 : SMP Negeri 14 Medan

Tahun 1987 – 1993 : SD Negeri Tanjung Morawa

PENGALAMAN KERJA

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I

: PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

1.5. Originalitas Penelitian ... 9

1.6. Batasan Penelitian ... 9

BAB II :

TINJAUAN

PUSTAKA... 10

2.1. Landasan Teori ... 10

2.1.1. Pengertian Profesionalisme ... 10

2.1.2. Konsep Profesionalisme ... 11

2.1.3. Cara Auditor Badan Pemeriksa Keuangan Republik Indonesia Mewujudkan Perilaku Profesional... 13

2.1.4. Pengalaman Auditor ... 19

2.1.5. Materialitas ... 21

2.1.6. Hubungan Variabel Penelitian ... 23

BAB III

: KERANGKA KONSEP DAN HIPOTESIS ... 31

BAB IV

: METODE PENELITIAN ... 35

4.1. Jenis Penelitian ... 35

4.2. Lokasi Penelitian ... 35

4.3. Populasi dan Sampel ... 37

4.4. Metode Pengumpulan Data ... 37

4.5. Definisi Operasional dan Metode Pengukuran Variabel ... 38

4.6. Metode Analisis Data ... 39

4.6.1. Uji Kualitas Data ... 40

4.6.2. Uji Asumsi Klasik ... 42

4.6.3. Pengujian Hipotesis ... 44

BAB V

: ANALISIS DAN PEMBAHASAN ... 47

5.1. Deskriptif Data ... 47

5.1.1. Deskripsi Lokasi... 47

5.1.2. Deskripsi Demografi Responden Penelitian ... 48

5.2. Analisis Data ... 55

5.2.1. Uji Kualitas Data ... 55

5.2.2. Uji Asumsi Klasik ... 58

5.3. Hasil Analisis ... 61

5.3.1. Model Analisis Data... 61

5.3.2. Uji Hipotesis ... 62

5.3.3. Uji Signifikansi Hasil Uji Hipotesis ... 63

5.4. Pembahasan ... 64

BAB VI

: KESIMPULAN DAN SARAN... 69

6.1. Kesimpulan ... 69

6.2. Keterbatasan Penelitian………... ... 69

6.3. Saran... 69

DAFTAR TABEL

No Judul Halaman

2.1. Tinjauan Penelitian Terdahulu ... 27

4.1. Jadwal Penelitian ... 36

4.2. Definisi Operasional dan Skala Pengukuran Variabel ... 38

5.1. Statistik Deskriptif Demografi Responden Penelitian ... 49

5.2. Pengumpulan Data ... 51

5.3. Statistik Deskriptif Data Profesionalisme Auditor ... 52

5.4. Statistik Deskriptif Data Pengalaman Auditor... 52

5.5. Statistik Deskriptif Materialitas Laporan Keuangan... 53

5.6. Hasil Uji Validitas ... 55

5.7. Hasil Uji Reliabilitas... 57

5.9. Hasil Uji Signifikansi Simultan. ... 63

DAFTAR GAMBAR

No Judul Halaman

3.1. Kerangka Konseptual... 31

4.1. Diagram Durbin - Watson ... 44

5.1. Struktur Organisasi BPK RI Perwakilan Provinsi Sumatera Utara ... 48

5.2. Hasil Uji Normalitas ... 58

5.3. Hasil Uji Heterokedastisitas ... 59

DAFTAR LAMPIRAN

No Judul Halaman

1. Permohonan Pengisian Kuesioner... . 73

2. Identitas Responden, Petunjuk Pengisian dan Daftar Kuesioner ... . 74

3. Tabulasi Jawaban Responden Penelitian Terhadap Profesionalisme Auditor (X1) . 80

4. Tabulasi Jawaban Responden Penelitian Terhadap Pengalaman Auditor (X2) ... . 84

5. Tabulasi Jawaban Responden Penelitian Terhadap Pertimbangan Materialitas Laporan Keuangan Pemerintah (Y)... . 86

6. Rekap Tabulasi Jawaban Responden Penelitian Terhadap Profesionalisme Auditor (X1), Pengalaman Auditor (X2) dan Tingkat Materialitas Laboran Keuangan (Y) ... . 88

7. Hasil Uji Validitas Profesionalisme Auditor... . 90

8. Hasil Uji Validitas Pengalaman Auditor ... . 93

9. Hasil Uji Validitas Pertimbangan Materialitas Laporan Keuangan Pemerintah . . 94

11. Tabulasi Data Pengalaman Auditor (X2) ... . 100

12. Tabulasi Data Pertimbangan Materialitas Laporan Keuangan Pemerintah (Y) ... 102

13. Rekap Tabulasi Data Profesionalisme Auditor (X1), Pengalaman Auditor (X2) dan Pertimbangan Materialitas Laboran Keuangan Pemerintah ... . 104

14. Hasil Uji Reliabilitas Profesionalisme Auditor ... . 106

15. Hasil Uji Reliabilitas Pengalaman Auditor ... . 114

16. Hasil Uji Reliabilitas Pertimbangan Materialitas Laporan Keuangan Pemerintah . 116

ABSTRAK

Penelitian ini meneliti tentang Pengaruh Profesionalisme dan Pengalaman Auditor

BPK Perwakilan Provinsi Sumatera Utara terhadap Tingkat Materialitas dalam

Pemeriksaan Laporan Keuangan Pemerintah. Penelitian ini dilakukan untuk

mengkonfirmasi ulang hasil penelitian dari beberapa penelitian terdahulu, sekaligus

menyikapi fenomena yang terjadi pada auditor BPK Perwakilan Provinsi Sumatera Utara

terkait dengan profesionalisme auditor, pengalaman auditor, dan implikasinya terhadap

tingkat materialitas dalam pemeriksaan laporan keuangan pemerintah. Originalitas

penelitian ini berdimensi replikasi. Perbedaan objek, waktu, dan responden penelitian

merupakan pembeda antara penelitian yang dilakukan dengan penelitian terdahulu.

Populasi dalam penelitian ini adalah auditor BPK Perwakilan Provinsi Sumatera

Utara. Populasi dalam penelitian ini berjumlah 73 auditor. Metode pengambilan sampel

dalam penelitian ini adalah metode sensus, yaitu seluruh populasi dijadikan sampel

penelitian, sehingga sampel penelitian dalam penelitian ini berjumlah 73 auditor. Seluruh

sampel dalam penelitian ini dijadikan sebagai responden penelitian. Jenis data yang

digunakan dalam penelitian ini adalah data primer. Data prime diperoleh dengan cara

menyebarkan kuisioner kepada responden penelitian. Analisis data dalam penelitian ini

menggunakan pendekatan regresi linier berganda pada tingkat signifikansi

α

5%.

Hasil analisis yang dilakukan menunjukkan bahwa profesionalisme dan

pengalaman auditor berpengaruh secara simultan dan parsial terhadap tingkat materialitas

dalam pemeriksaan laporan keuangan pemerintah.

ABSTRACT

This research is to research about the effect of auditor professionalism and

experience toward level of materiality in financial report audit. This research done to

reconfirmation of research finding from some previous research, and then to attitude the

phenomenon that happen at auditor in BPK Perwakilan Provinsi Sumatera Utara related

with professionalism and experience of auditor and its implication toward level of

materiality in financial report audit. Originality of this research is replication

dimensioned. Object, time, and respondent used in this research be different between the

research with previous research.

Population in this research are auditors in BPK Perwakilan Provinsi Sumatera

Utara. Sum of population in these research are 73 auditors. The method of sample taking

in this research is census method, that are all population be as research sample, until sum

of sample in this research are 73 auditors. All sample in this research be as respondent.

Kind of the data that used in this research is primer data. The primer data got with manner

to distribution of quistionare to all respondent. The data analysis that used in this research

is multiple regression at

α

5% degree of significant.

The result of analysis shown that professionalism and auditor’s experience in BPK

Perwakilan Provinsi Sumatera Utara simultaneously and partially have influence on

materiality of government financial statement.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Profesionalisme menjadi syarat utama bagi seseorang yang ingin menjadi seorang auditor eksternal. Sebab dengan profesionalisme yang tinggi kebebasan auditor akan semakin terjamin. Untuk menjalankan perannya yang menuntut tanggung jawab yang semakin luas, auditor eksternal harus memiliki wawasan yang luas tentang kompleksitas organisasi modern. Gambaran tentang profesionalisme seorang auditor menurut Hall (1968) tercermin dalam lima hal yaitu: pengabdian pada profesi, kewajiban sosial, kemandirian, kepercayaan terhadap peraturan profesi, dan hubungan dengan rekan seprofesi.

Selain faktor pengalaman yang mempunyai peran penting bagi peningkatan keahlian auditor, pengalaman juga mempunyai arti penting dalam upaya perkembangan tingkah laku dan sikap seorang auditor. Sebagaimana dikemukakan oleh ahli psikologis, bahwa perkembangan adalah bertambahnya potensi untuk bertingkah laku. Mereka juga mengemukakan, bahwa suatu perkembangan dapat dilukiskan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi (Knoers & Haditono,1999). Dalam hal ini pengembangan pengalaman yang diperoleh auditor berdasarkan teori tersebut menunjukkan dampak yang positif bagi penambahan tingkah laku yang dapat diwujudkan melalui keahlian yang dimiliki untuk lebih mempunyai kecakapan yang matang. Dan pengalaman-pengalaman yang didapat auditor, memungkinkan berkembangnya potensi yang dimiliki oleh auditor melalui proses yang dapat dipelajari.

Pertimbangan auditor tentang materialitas adalah suatu masalah kebijakan profesional dan dipengaruhi oleh pengalaman dan persepsi auditor tentang kebutuhan yang beralasan dari laporan keuangan. Tingkat materialitas suatu laporan keuangan tidak akan sama tergantung pada ukuran laporan keuangan tersebut. Pemeriksa harus menetapkan materialitas pada dua tingkat yaitu materialitas awal pada tingkat laporan keuangan (Planning Materiality/PM) dan materialitas pada tingkat akun atau dikenal dengan tollerable error (TE) atau Tollerable misstatment yaitu alokasi PM kepada akun-akun secara individual.

Dalam perencanaan audit, auditor eksternal antara lain harus mempertimbangkan masalah penetapan tingkat risiko pengendalian yang direncanakan dan pertimbangan awal tingkat materialitas untuk tujuan audit. Auditor eksternal yang memiliki pandangan profesionalisme yang tinggi akan memberikan kontribusi yang dapat dipercaya oleh para pengambil keputusan. Untuk menjalankan perannya yang dituntut tanggungjawab yang semakin meluas, auditor eksternal harus mempunyai wawasan yang luas tentang kompleksitas organisasi modern.

RI Perwakilan Provinsi Sumatera Utara merupakan salah satu perwakilan BPK-RI yang mencakup wilayah pemeriksaan Provinsi Sumatera Utara dengan tugas pokok melaksanakan pemeriksaan keuangan daerah. Saat ini kondisi di daerah khususnya di wilayah BPK-RI Perwakilan Provinsi Sumatera Utara, laporan keuangan pemerintah Provinsi/Kota/Kabupaten belum secara maksimal disajikan sesuai dengan ketentuan yang berlaku umum. Untuk Laporan Keuangan Tahun Anggaran 2007 masih banyak daerah yang diberikan opini disclaimer (tidak memberikan pendapat). Hal ini menuntut auditor di BPK-RI Perwakilan Provinsi Sumatera Utara untuk mampu bekerja secara maksimal, namun hal ini dapat berakibat tidak lepasnya kekeliruan karena lemahnya pengendalian intern pemerintah daerah yang bersangkutan

2003 tentang Keuangan Negara dan Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara perlu dilakukan pemeriksaan oleh satu badan pemeriksa keuangan yang bebas dan mandiri. Sebagaimana telah ditetapkan dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, pemeriksaan yang menjadi tugas BPK-RI meliputi pemeriksaan atas pengelolaan dan tanggung jawab mengenai keuangan negara.

Hasil setiap pemeriksaan yang dilakukan oleh BPK-RI disusun dan disajikan dalam laporan hasil pemeriksaan (LHP) segera setelah kegiatan pemeriksaan selesai. Pemeriksaan keuangan akan menghasilkan opini. Setiap laporan hasil pemeriksaan BPK-RI disampaikan kepada DPR/DPD/DPRD sesuai dengan kewenangannya ditindaklanjuti, antara lain dengan membahasnya bersama pihak terkait.

Sesuai dengan rencana strategis BPK-RI tahun 2006-2010 didalam mewujudkan BPK-RI sebagai lembaga pemeriksa keuangan negara yang independen dan profesional, BPK-RI sangat memerlukan auditor yang diharapkan memberikan hasil pemeriksaan yang berkualitas dan informatif dengan pertimbangan materialitas.

Standar Pemeriksaan Keuangan Negara pada standar umum pemeriksaan yang pertama menyatakan bahwa pemeriksa diwajibkan untuk menggunakan dengan cermat dan seksama keahlian/kemahiran profesionalnya dalam melakukan pemeriksaan. Standar ini menghendaki pemeriksa keuangan harus memiliki keahlian di bidang akuntansi dan auditing, serta memahami prinsip akuntansi yang berlaku umum yang berkaitan dengan entitas yang diperiksa.

mempengaruhi indipendensinya. Dengan persyaratan ini, BPK-RI bertanggungjawab dapat mempertahankan indipendensinya sedemikian rupa, sehingga pendapat, simpulan pertimbangan atau rekomendasi dari hasil pemeriksaan yang dilaksanakan tidak memihak dan dipandang tidak memihak oleh pihak manapun.

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 2 Tahun 2007 tentang Kode Etik BPK-RI Pasal 8 ayat 1 dan 2 menyebutkan :

(1) Untuk menjunjung profesionalisme dalam menjalankan tugas dan wewenangnya, Pemeriksa wajib :

a. Menerapkan prinsip kehati-hatian, ketelitian dan kecermatan

b. Menyimpan rahasia negara atau rahasia jabatan atau rahasia pihak yang diperiksa dan hanya mengemukakannya kepada pejabat yang berwenang. c. Menghindari pemanfaatan rahasia negara yang diketahui karena kedudukan

atau jabatannya untuk kepentingan pribadi, golongan atau pihak lain. d. Menghindari perbuatan di luar tugas dan kewenangannya

e. Mempunyai komitmen tinggi untuk bekerja sesuai dengan standar pemeriksaan keuangan negara.

f. Memutakhirkan, mengembangkan, dan meningkatkan kemampuan profesionalnya dalam rangka melaksanakan tugas pemeriksaan

g. Menghormati dan mempercayai serta saling membantu diantara pemeriksa, sehingga dapat bekerjasama dengan baik dalam pelaksanaan tugas.

h. Menggunakan sumber daya publik secara efisien, efektif dan ekonomis. (2) Untuk menjunjung profesionalisme dalam menjalankan tugas dan wewenangnya,

pemeriksa dilarang :

a. Menerima tugas yang bukan kompetensinya

b. Mengungkapkan informasi yang terdapat dalam proses pemeriksaan kepada pihak lain, baik lisan maupun tertulis, kecuali untuk kepentingan peraturan perundang – undangan yang berlaku.

c. Mengungkapkan laporan hasil pemeriksaan atau substansi hasil pemeriksaan kepada media massa kecuali atas ijin atau perintah ketua atau wakil ketua atau anggota BPK.

d. Mendiskusikan pekerjaannya dengan auditee diluar kantor BPK atau kantor Auditee.

audit yang ada. Namun semua itu tidak memberi penjelasan apakah profesionalisme auditor tersebut dapat mempengaruhi tingkat materialitas. Selain itu penelitian sebelumnya Rahmawati (1997) menjelaskan bahwa penelitiannya menggunakan dimensi profesionalisme yaitu dedikasi terhadap profesi, kewajiban sosial, otonomi, keyakinan terhadap peraturan profesi dan afiliasi dengan sesama, serta dimensi pendidikan. Fridati (2005) menggunakan lima dimensi profesionalisme berdasarkan Hall (1968) berkesimpulan bahwa secara parsial dan simultan, lima dimensi profesional yang terdiri dari pengabdian terhadap profesi, kewajiban sosial, kemandirian, kepercayaan sosial, dan hubungan dengan sesama rekan profesi berpengaruh secara signifikan terhadap pertimbangan materialitas laporan keuangan. Berbeda dengan hasil penelitian Wahyudi dan Mardiyah (2006) yang menguji lima dimensi profesional berdasarkan Hall tersebut (1968) berkesimpulan bahwa secara parsial kewajiban sosial tidak berpengaruh secara signifikan terhadap tingkat materialitas.

Penelitian mengenai pengalaman auditor terhadap kualitas audit telah dilakukan Purba (2008) dengan menguji keahlian dan independensi auditor BPK Perwakilan Sumatera Utara terhadap kualitas audit. Serta penelitian yang dilakukan oleh Asih (2006) mengenai pengalaman auditor terhadap peningkatan auditor dalam bidang auditing. Namun penelitian tersebut belum dapat menjelaskan apakah pengalaman auditor dapat mempengaruhi tingkat materialitas dalam pemeriksaan laporan keuangan pemerintah.

Tujuan BPK-RI di atas dan hasil dari penelitian-penelitian terdahulu merupakan ide dasar dan motivasi dilakukannya penelitian kembali, dengan tujuan untuk mengetahui pengaruh profesionalisme dan pengalaman auditor BPK Perwakilan Provinsi Sumatera Utara terhadap tingkat materialitas pemeriksaan laporan keuangan pemerintah, sehingga pemeriksaan laporan keuangan yang dihasilkan berkualitas dan informatif dengan pertimbangan materialitas.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang penelitian di atas, maka dirumuskan permasalahan : Apakah profesionalisme dan pengalaman auditor BPK Perwakilan Provinsi Sumatera Utara berpengaruh secara simultan dan parsial terhadap tingkat materialitas dalam pemeriksaan laporan keuangan pemerintah?

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan dilakukannya penelitian ini adalah : Untuk mengetahui pengaruh simultan dan parsial profesionalisme dan pengalaman auditor BPK Perwakilan Provinsi Sumatera Utara terhadap tingkat materialitas dalam pemeriksaan laporan keuangan pemerintah.

Dengan tercapainya tujuan penelitian ini, maka penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak, khususnya :

1. Peneliti

Sebagai bahan masukan bagi penulis menambah khasanah dan mengembangkan wawasan dan pengetahuan dalam bidang auditing, khususnya tentang profesional, pengalaman auditor dan materialitas laporan keuangan.

2. Bagi Auditor BPK Perwakilan Provinsi Sumatera Utara.

Sebagai bahan masukan bagi pada auditor di BPK Perwakilan Provinsi Sumatera Utara didalam menyikapi fenomena yang terjadi sehubungan dengan profesionalisme, pengalaman dan materialitas dalam pemeriksaan laporan keuangan.

3. Peneliti Lanjutan

Sebagai bahan masukan penelitian bagi peneliti – peneliti lain didalam mengembangkan dan memperluas penelitian.

1.5. Originalitas Penelitian

1.6. Batasan Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Profesionalisme

Profesi dan profesionalisme dapat dibedakan secara konseptual. “Profesi merupakan jenis pekerjaan yang memenuhi beberapa kriteria, sedangkan profesionalisme merupakan suatu atribut individual yang penting tanpa melihat suatu pekerjaan merupakan suatu profesi atau tidak” (Kalbers dan Fogarty, 1995: 72). Sebagai profesional, akuntan publik mengakui tanggung jawabnya terhadap masyarakat, terhadap klien, dan terhadap rekan seprofesi, termasuk untuk berperilaku yang terhormat, sekalipun ini merupakan pengorbanan pribadi.

2.1.2. Konsep Profesionalisme

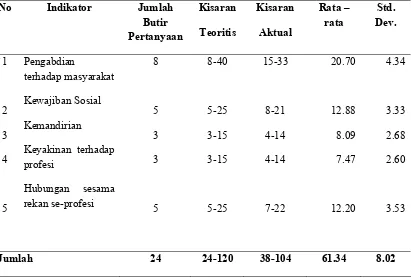

Menurut Hall (1968) terdapat lima dimensi profesionalisme, yaitu:

a. Pengabdian pada profesi

Pengabdian pada profesi dicerminkan dari dedikasi profesionalisme dengan menggunakan pengetahuan dan kecakapan yang dimiliki. Keteguhan untuk tetap melaksanakan pekerjaan meskipun imbalan ekstrinsik kurang. Sikap ini adalah ekspresi dari pencurahan diri yang total terhadap pekerjaan. Pekerjaan didefinisikan sebagai tujuan, bukan hanya sebagai alat untuk mencapai tujuan. Totalitas ini sudah menjadi komitmen pribadi, sehingga kompensasi utama yang di harapkan dari pekerjaan adalah kepuasan rohani, baru kemudian materi.

b. Kewajiban sosial

Kewajiban sosial adalah pandangan tentang pentingnya peranan profesi dan manfaat yang diperoleh baik masyarakat maupun profesional karena adanya pekerjaan tersebut.

c. Kemandirian

Kemandirian dimaksudkan sebagai suatu pandangan seseorang yang profesional harus mampu membuat keputusan sendiri tanpa tekanan dari pihak lain (pemerintah, klien, dan bukan anggota profesi). Setiap ada campur tangan dari luar dianggap sebagai hambatan kemandirian secara profesioanal.

Keyakinan terhadap profesi adalah suatu keyakinan bahwa yang paling berwenang menilai pekerjaan profesional adalah rekan sesama profesi, bukan orang luar yang tidak mempunyai kompetensi dalam bidang ilmu dan pekerjaan mereka.

e. Hubungan dengan sesama profesi

Hubungan dengan sesama profesi adalah menggunakan ikatan profesi sebagai acuan, termasuk didalamnya organisasi formal dan kelompok kolega informal sebagai ide utama dalam pekerjaan. Melalui ikatan profesi ini para profesional membangun kesadaran profesional.

2.1.3. Cara Auditor Badan Pemeriksa Keuangan Republik Indonesia Mewujudkan Perilaku Profesional

jawab keuangan negara juga merupakan salah satu unsur penting dalam rangka terciptanya akuntabilitas publik.

Lebih lanjut Lampiran 1 Paragraf 20 sampai dengan 25 Peraturan Badan Pemeriksa Keuangan Republik Indonesia mengatur tentang perilaku profesionalisme auditor BPK-RI, yaitu Pemeriksa secara profesional bertanggung jawab merencanakan dan melaksanakan pemeriksaan untuk memenuhi tujuan pemeriksaan. Dalam melaksanakan tanggung jawab profesionalnya, pemeriksa harus memahami prinsip-prinsip pelayanan kepentingan publik serta menjunjung tinggi integritas, obyektivitas, dan independensi. Pemeriksa harus memiliki sikap untuk melayani kepentingan publik, menghargai dan memelihara kepercayaan publik, dan mempertahankan profesionalisme. Tanggung jawab ini sangat penting dalam pelaksanaan pemeriksaan pengelolaan dan tanggung jawab keuangan negara. Untuk itulah Standar Pemeriksaan ini memuat konsep akuntabilitas yang merupakan landasan dalam pelayanan kepentingan publik.

Pemeriksa harus mengambil keputusan yang konsisten dengan kepentingan publik dalam melakukan pemeriksaan. Dalam melaksanakan tanggung jawab profesionalnya, pemeriksa mungkin menghadapi tekanan dan atau konflik dari manajemen entitas yang diperiksa, berbagai tingkat jabatan pemerintah, dan pihak lainnya yang dapat mempengaruhi obyektivitas dan independensi pemeriksa. Dalam menghadapi tekanan dan atau konflik tersebut, pemeriksa harus menjaga integritas dan menjunjung tinggi tanggung jawab kepada publik.

pemeriksaan dalam melaksanakan pemeriksaannya dengan tetap memperhatikan batasan kerahasiaan yang dimuat dalam ketentuan peraturan perundang-undangan. Pemeriksa harus berhati-hati dalam menggunakan informasi yang diperoleh selama melaksanakan pemeriksaan. Pemeriksa tidak boleh menggunakan informasi tersebut diluar pelaksanaan pemeriksaan kecuali ditentukan lain.

Pelayanan dan kepercayaan publik harus lebih diutamakan di atas kepentingan pribadi. Integritas dapat mencegah kebohongan dan pelanggaran prinsip tetapi tidak dapat menghilangkan kecerobohan dan perbedaan pendapat. Integritas mensyaratkan pemeriksa untuk memperhatikan jenis dan nilai-nilai yang terkandung dalam standar teknis dan etika. Integritas juga mensyaratkan agar pemeriksa memperhatikan prinsip-prinsip obyektivitas dan independensi.

Pemeriksa harus obyektif dan bebas dari benturan kepentingan (conflict of interest) dalam menjalankan tanggung jawab profesionalnya. Pemeriksa juga bertanggung jawab untuk mempertahankan independensi dalam sikap mental (independent in fact) dan independensi dalam penampilan perilaku (independent in appearance) pada saat melaksanakan pemeriksaan. Bersikap obyektif merupakan cara berpikir yang tidak memihak, jujur secara intelektual, dan bebas dari benturan kepentingan. Bersikap independen berarti menghindarkan hubungan yang dapat mengganggu sikap mental dan penampilan obyektif pemeriksa dalam melaksanakan pemeriksaan. Untuk mempertahankan obyektivitas dan independensi maka diperlukan penilaian secara terus-menerus terhadap hubungan pemeriksa dengan entitas yang diperiksa.

mempertahankan integritas dan obyektivitas pada saat melaksanakan pemeriksaan untuk mengambil keputusan yang konsisten dengan kepentingan publik. Dalam melaporkan hasil pemeriksaannya, pemeriksa bertanggung jawab untuk mengungkapkan semua hal yang material atau signifikan yang diketahuinya, yang apabila tidak diungkapkan dapat mengakibatkan kesalahpahaman para pengguna laporan hasil pemeriksaan, kesalahan dalam penyajian hasilnya, atau menutupi praktik-praktik yang tidak patut atau tidak sesuai dengan ketentuan peraturan perundang-undangan.

Standar Pemeriksaan Keuangan Negara dalam Pernyataan Standar Pemeriksaan (PSP) No. 1 Paragaraf mengatakan Pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan.

PSP No. 1 paragraf 28 sampai dengan 33 mengisyarakat auditor BPK-RI didalam Dalam pelaksanaan pemeriksaan serta penyusunan laporan hasil pemeriksaan, pemeriksa wajib menggunakan kemahiran profesionalnya secara cermat dan seksama.

Pernyataan standar ini mewajibkan pemeriksa untuk menggunakan kemahirannya secara profesional, cermat dan seksama, memperhatikan prinsip-prinsip pelayanan atas kepentingan publik serta memelihara integritas, obyektivitas, dan independensi dalam menerapkan kemahiran profesional terhadap setiap aspek pemeriksaannya. Pernyataan standar ini juga mengharuskan tanggung jawab bagi setiap pemeriksa yang melaksanakan pemeriksaan berdasarkan Standar Pemeriksaan untuk mematuhi Standar Pemeriksaan.

dan jumlah bukti yang akan dikumpulkan, atau dalam memilih pengujian dan prosedur untuk melaksanakan pemeriksaan. Kemahiran profesional harus diterapkan juga dalam melakukan pengujian dan prosedur, serta dalam melakukan penilaian dan pelaporan hasil pemeriksaan.

Kemahiran profesional menuntut pemeriksa untuk melaksanakan skeptisme profesional, yaitu sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti pemeriksaan. Pemeriksa menggunakan pengetahuan, keahlian dan pengalaman yang dituntut oleh profesinya untuk melaksanakan pengumpulan bukti dan evaluasi obyektif mengenai kecukupan, kompetensi dan relevansi bukti. Karena bukti dikumpulkan dan dievaluasi selama pemeriksaan, skeptisme profesional harus digunakan selama pemeriksaan.

Pemeriksa tidak boleh menganggap bahwa manajemen entitas yang diperiksa tidak jujur, tetapi juga tidak boleh menganggap bahwa kejujuran manajemen tersebut tidak diragukan lagi. Dalam menggunakan skeptisme profesional, pemeriksa tidak boleh puas dengan bukti yang kurang meyakinkan walaupun menurut anggapannya manajemen entitas yang diperiksa adalah jujur.

yang berlaku, alasan yang mendasarinya, dan dampaknya terhadap hasil pemeriksaan akibat tidak dipatuhinya Standar Pemeriksaan tersebut.

Menerapkan kemahiran profesional secara cermat dan seksama memungkinkan pemeriksa untuk mendapatkan keyakinan yang memadai bahwa salah saji material atau ketidakakuratan yang signifikan dalam data akan terdeteksi. Keyakinan mutlak tidak dapat dicapai karena sifat bukti dan karakteristik penyimpangan. Pemeriksaan yang dilaksanakan menurut Standar Pemeriksaan mungkin tidak akan mendeteksi salah saji material atau ketidakakuratan yang signifikan, baik karena kesalahan, kecurangan, tindakan melanggar hukum, atau pelanggaran aturan. Walaupun Standar Pemeriksaan ini meletakkan tanggung jawab kepada setiap pemeriksa untuk menerapkan kemahiran profesionalnya secara cermat dan seksama, tidak berarti bahwa tanggung jawabnya tidak terbatas, dan tidak berarti juga bahwa pemeriksa tidak melakukan kekeliruan.

Peraturan Badan Pemeriksa Keuangan Republik Indonesia No. 2 Tahun 2007 tentang Kode Etik BPK-RI Pasal 8 ayat 1 dan 2 menyebutkan :

(1) Untuk menjunjung profesionalisme dalam menjalankan tugas dan wewenangnya, Pemeriksa wajib :

a. Menerapkan prinsip kehati-hatian, ketelitian dan kecermatan

b. Menyimpan rahasia negara atau rahasia jabatan atau rahasia pihak yang diperiksa dan hanya mengemukakannya kepada pejabat yang berwenang.

c. Menghindari pemanfaatan rahasia negara yang diketahui karena kedudukan atau jabatannya untuk kepentingan pribadi, golongan atau pihak lain.

d. Menghindari perbuatan di luar tugas dan kewenangannya

e. Mempunyai komitmen tinggi untuk bekerja sesuai dengan standar pemeriksaan keuangan negara.

f. Memutakhirkan, mengembangkan, dan meningkatkan kemampuan profesionalnya dalam rangka melaksanakan tugas pemeriksaan

g. Menghormati dan mempercayai serta saling membantu diantara pemeriksa, sehingga dapat bekerjasama dengan baik dalam pelaksanaan tugas.

h. Menggunakan sumber daya publik secara efisien, efektif dan ekonomis.

(2) Untuk menjunjung profesionalisme dalam menjalankan tugas dan wewenangnya, pemeriksa dilarang :

b. Mengungkapkan informasi yang terdapat dalam proses pemeriksaan kepada pihak lain, baik lisan maupun tertulis, kecuali untuk kepentingan peraturan perundang – undangan yang berlaku.

c. Mengungkapkan laporan hasil pemeriksaan atau substansi hasil pemeriksaan kepada media massa kecuali atas ijin atau perintah ketua atau wakil ketua atau anggota BPK.

d. Mendiskusikan pekerjaannya dengan auditee diluar kantor BPK atau kantor Auditee.

2.1.4. Pengalaman Auditor

Pengalaman merupakan suatu proses pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi. Suatu pembelajaran juga mencakup perubahaan yang relatif tepat dari perilaku yang diakibatkan pengalaman, pemahaman dan praktek. (Knoers & Haditono, 1999).

Dian (2005) memberikan kesimpulan bahwa seorang karyawan yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam beberapa hal diantaranya; 1). Mendeteksi kesalahan, 2). Memahami kesalahan dan 3) Mencari penyebab munculnya kesalahan. Keunggulan tersebut bermanfaat bagi pengembangan keahlian. Berbagai macam pengalaman yang dimiliki individu akan mempengaruhi pelaksanakan suatu tugas. Seseorang yang berpengalaman memiliki cara berpikir yang lebih terperinci, lengkap dan sophisticated dibandingkan seseorang yang belum berpengalaman.

semakin sempurna pola berpikir dan sikap dalam bertindak untuk mencapai tujuan yang telah ditetapkan (Abriyani, 2004).

Pengalaman kerja dapat memperdalam dan memperluas kemampuan kerja. Semakin sering seseorang melakukan pekerjaan yang sama, semakin terampil dan semakin cepat dia menyelesaikan pekerjaan tersebut. Semakin banyak macam pekerjaan yang dilakukan seseorang, pengalaman kerjanya semakin kaya dan luas, dan memungkinkan peningkatan kinerja (Simanjutak, 2005).

Peningkatan pengetahuan yang muncul dari penambahan pelatihan formal sama bagusnya dengan yang didapat dari pengalaman khusus dalam rangka memenuhi persyaratan sebagai seorang professional. Auditor harus menjalani pelatihan yang cukup. Pelatihan disini dapat berupa kegiatan-kegiatan seperti seminar, simposium, lokakarya, dan kegiatan penunjang ketrampilan lainnya. Selain kegiatan-kegiatan tersebut, pengarahan yang diberikan oleh auditor senior kepada auditor pemula (yunior) juga bisa dianggap sebagai salah satu bentuk pelatihan karena kegiatan ini dapat meningkatkan kerja auditor, melalui program pelatihan dan praktek-praktek audit yang dilakukan para auditor juga mengalami proses sosialisasi agar dapat menyesuaikan diri dengan perubahan situasi yang akan ia temui, struktur pengetahuan auditor yang berkenaan dengan kekeliruan mungkin akan berkembang dengan adanya program pelatihan auditor ataupun dengan bertambahnya pengalaman auditor.

PSP No. 1 Paragraf 10 menyebutkan Pemeriksa yang ditugasi untuk melaksanakan pemeriksaan menurut Standar Pemeriksaan harus secara kolektif memiliki:

pengalaman untuk menerapkan pengetahuan tersebut dalam pemeriksaan yang dilaksanakan.

2. Pengetahuan umum tentang lingkungan entitas, program, dan kegiatan 23 yang diperiksa (obyek pemeriksaan).

3. Keterampilan berkomunikasi secara jelas dan efektif, baik secara lisan maupun tulisan. 4. Keterampilan yang memadai untuk pemeriksaan yang dilaksanakan, misalnya:

a. Apabila pemeriksaan dimaksud memerlukan penggunaan sampling statistik, maka dalam tim pemeriksa harus ada pemeriksa yang mempunyai keterampilan di bidang sampling statistik.

b. Apabila pemeriksaan memerlukan reviu yang luas terhadap suatu sistem informasi, maka dalam tim pemeriksa harus ada pemeriksa yang mempunyai keahlian di bidang pemeriksaan atas teknologi informasi.

c. Apabila pemeriksaan meliputi reviu atas data teknik yang rumit, maka tim pemeriksa perlu melibatkan tenaga ahli di bidang tersebut.

d. Apabila pemeriksaan menggunakan metode pemeriksaan yang sangat khusus seperti penggunaan instrumen pengukuran yang sangat rumit, estimasi aktuaria atau pengujian analisis statistik, maka tim pemeriksa perlu melibatkan tenaga ahli di bidang tersebut.

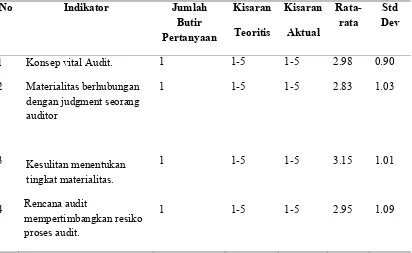

2.1.5. Materialitas

a) Pengertian Materialitas

Peran konsep materialitas itu adalah untuk mempengaruhi kualitas dan kuantitas informasi akuntansi yang diperlukan oleh auditor dalam membuat keputusan yang berkaitan dengan bukti. Konsep materialitas menyatakan bahwa tidak semua informasi keuangan diperlukan atau tidak semua informasi seharusnya dikomunikasikan. Dalam laporan akuntansi, hanya informasi yang material yang seharusnya disajikan. Informasi yang tidak material sebaiknya diabaikan atau dihilangkan. Materialitas seharusnya tidak hanya dikaitkan dengan keputusan investor, baik yang hanya berdasarkan tipe informasi tertentu maupun metoda informasi yang disajikan. Beberapa penelitian tentang pertimbangan tingkat materialitas berfokus pada penemuan tentang jumlah konsisten yang ada diantara para profesional dalam membuat pertimbangan tingkat materialitas. Ada juga penelitian yang dilakukan, yang berkaitan dengan materialitas memeriksa pengaruh satu variabel (ukuran suatu item seperti prosentase pendapatan) dalam pertimbangan materialitas.

b) Menentukan Pertimbangan Awal Tingkat Materialitas

Idealnya, auditor menentukan pada awal audit jumlah gabungan dari salah saji. Dalam laporan keuangan yang akan dipandang material. Hal ini disebut pertimbangan awal tingkat materialitas karena menggunakan unsur pertimbangan profesional, dan masih dapat berubah jika sepanjang audit yang akan dilakukan ditemukan perkembangan yang baru.

Tujuan penetapan materialitas ini adalah untuk membantu auditor merencanakan pengumpulan bahan bukti yang cukup. Jika auditor menetapkan jumlah yang rendah maka lebih banyak bahan bukti yang harus dikumpulkan dari pada jumlah yang tinggi. Begitu juga sebaliknya. Seringkali mengubah jumlah materialitas dalam pertimbangan awal ini selama audit. Jika ini dilakukan, jumlah yang baru tadi disebut pertimbangan yang direvisi mengenai materilitas. Sebab-sebabnya antara lain perubahan faktor-faktor yang digunakan untuk menetapkannya, atau auditor berpendapat jumlah dalam penetapan awal tersebut terlalu kecil atau besar.

2.1.6. Hubungan Variabel Penelitian

Penelitian sebelumnya oleh Mock dan Samet (1982), Schroder (1986), Corcello (1992), Sutton (1993), serta Sutton dan Lampe (1991) dalam Wiedhani (2004) telah menguji profesionalisme auditor mengenai kualitas audit yang ada. Pengabdian pada profesi dicerminkan dari dedikasi profesionalisme dengan menggunakan pengetahuan dan kecakapan yang dimiliki. Pekerjaan didefinisikan sebagai tujuan, bukan hanya sebagai alat untuk mencapai tujuan (Hall, 1968). Totalitas ini sudah menjadi komitmen pribadi, sehingga kompensasi utama yang di harapkan dari pekerjaan adalah kepuasan rohani, baru kemudian materi. Dengan totalitas yang dimiliki auditor akan lebih hati-hati dan bijaksana dalam menentukan tingkat materialitas.

baik masyarakat maupun profesional karena adanya pekerjaan tersebut (Hall, 1968). Kesadaran auditor tentang peran profesinya di masyarakat akan menumbuhkan sikap mental untuk melakukan pekerjaan sebaik mungkin.

Kemandirian dimaksudkan sebagai suatu pandangan seseorang yang profesional harus mampu membuat keputusan sendiri tanpa tekanan dari pihak lain (pemerintah, klien, mereka yang bukan anggota profesi) (Hall, 1968). Penelitian yang dilakukan oleh Rahmawati (1997) menyatakan bahwa kemandirian seorang auditor sangat diperlukan dalam menentukan tingkat materialitas. Pertimbangan-pertimbangan yang dibuat benar-benar berdasarkan pada kondisi dan keadaan yang dihadapi dalam proses pengauditan.

Keyakinan terhadap profesi adalah suatu keyakinan bahwa yang paling berwenang menilai pekerjaan profesional adalah rekan sesama profesi, bukan orang luar yang tidak mempunyai kompetensi dalam bidang ilmu dan pekerjaan auditor (Hall, 1968). Bila yang menilai pekerjaan mempunyai pengetahuan yang sama, maka kesalahan akan dapat diketahui. Penelitan yang dilakukan oleh Rahmawati (1997) menyatakan bahwa keyakinan terhadap profesi mempengaruhi tingkat materialitas.

2.2. Review Penelitian Terdahulu (Theoretical Mapping)

Tabel 2.1. Tinjauan Penelitian Terdahulu

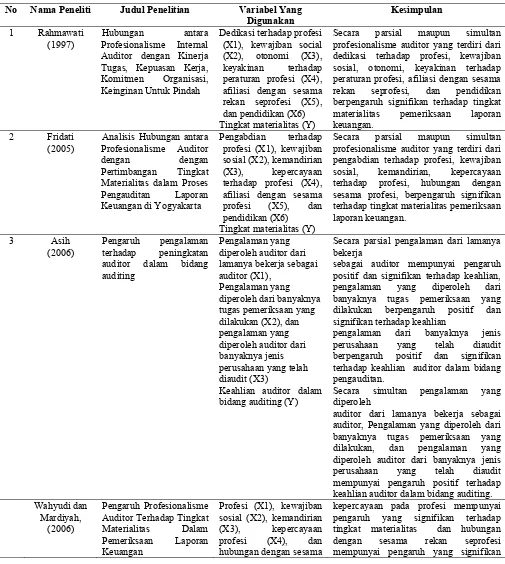

No Nama Peneliti Judul Penelitian Variabel Yang Digunakan Kesimpulan 1 Rahmawati (1997) Hubungan antara Profesionalisme Internal Auditor dengan Kinerja Tugas, Kepuasan Kerja, Komitmen Organisasi, Keinginan Untuk Pindah

Dedikasi terhadap profesi (X1), kewajiban social (X2), otonomi (X3), keyakinan terhadap peraturan profesi (X4), afiliasi dengan sesama rekan seprofesi (X5), dan pendidikan (X6) Tingkat materialitas (Y)

Secara parsial maupun simultan profesionalisme auditor yang terdiri dari dedikasi terhadap profesi, kewajiban sosial, otonomi, keyakinan terhadap peraturan profesi, afiliasi dengan sesama rekan seprofesi, dan pendidikan berpengaruh signifikan terhadap tingkat materialitas pemeriksaan laporan keuangan.

2 Fridati (2005)

Analisis Hubungan antara Profesionalisme Auditor

dengan dengan Pertimbangan Tingkat Materialitas dalam Proses Pengauditan Laporan Keuangan di Yogyakarta

Pengabdian terhadap profesi (X1), kewajiban sosial (X2), kemandirian (X3), kepercayaan terhadap profesi (X4), afiliasi dengan sesama profesi (X5), dan pendidikan (X6)

Tingkat materialitas (Y)

Secara parsial maupun simultan profesionalisme auditor yang terdiri dari pengabdian terhadap profesi, kewajiban sosial, kemandirian, kepercayaan terhadap profesi, hubungan dengan sesama profesi, berpengaruh signifikan terhadap tingkat materialitas pemeriksaan laporan keuangan.

3 Asih (2006)

Pengaruh pengalaman terhadap peningkatan auditor dalam bidang auditing

Pengalaman yang diperoleh auditor dari lamanya bekerja sebagai auditor (X1),

Pengalaman yang diperoleh dari banyaknya tugas pemeriksaan yang dilakukan (X2), dan pengalaman yang diperoleh auditor dari banyaknya jenis perusahaan yang telah diaudit (X3)

Keahlian auditor dalam bidang auditing (Y)

Secara parsial pengalaman dari lamanya bekerja

sebagai auditor mempunyai pengaruh positif dan signifikan terhadap keahlian, pengalaman yang diperoleh dari banyaknya tugas pemeriksaan yang dilakukan berpengaruh positif dan signifikan terhadap keahlian

pengalaman dari banyaknya jenis perusahaan yang telah diaudit berpengaruh positif dan signifikan terhadap keahlian auditor dalam bidang pengauditan.

Secara simultan pengalaman yang diperoleh

auditor dari lamanya bekerja sebagai auditor, Pengalaman yang diperoleh dari banyaknya tugas pemeriksaan yang dilakukan, dan pengalaman yang diperoleh auditor dari banyaknya jenis perusahaan yang telah diaudit mempunyai pengaruh positif terhadap keahlian auditor dalam bidang auditing. Wahyudi dan

Mardiyah, (2006)

Pengaruh Profesionalisme Auditor Terhadap Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan

Profesi (X1), kewajiban sosial (X2), kemandirian (X3), kepercayaan profesi (X4), dan hubungan dengan sesama

rekan seprofesi (X5). terhadap tingkat meteriliatas.

Lanjutan Tabel 2.1.

Tingkat Materialitas

(Y)

Rahmawati (1997) menemukan secara parsial maupun simultan profesionalisme auditor yang terdiri dari dedikasi terhadap profesi, kewajiban sosial, otonomi, keyakinan terhadap peraturan profesi, afiliasi dengan sesama rekan seprofesi, dan pendidikan berpengaruh secara signifikan terhadap tingkat materialitas pemeriksaan laporan keuangan.

Fridati (2005) menemukan secara parsial maupun simultan profesionalisme auditor yang terdiri dari pengabdian terhadap profesi, kewajiban sosial, kemandirian, keyakinan terhadap profesi, dan hubungan dengan sesama rekan seprofesi berpengaruh signifikan terhadap tingkat materialitas pemeriksaan laporan keuangan.

Wahyudi dan Mardiyah, (2006) menemukan bahwa secara parsial pengabdian pada profesi mempunyai pengaruh yang signifikan terhadap tingkat materialitas, kewajiban sosial tidak mempunyai pengaruh yang signifikan terhadap tingkat materialitas, kemandirian mempunyai pengaruh yang signifikan terhadap tingkat materialitas, kepercayaan pada profesi mempunyai pengaruh yang signifikan terhadap tingkat materialitas dan hubungan dengan sesama rekan seprofesi mempunyai pengaruh yang signifikan terhadap tingkat materialitas Secara simultan variabel pengabdian pada profesi, kemandirian, kepercayaan profesi, dan hubungan dengan sesama rekan seprofesi. Sedangkan variabel kewajiban sosial tidak berpengaruh secara signifikan terhadap tingkat materialitas.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

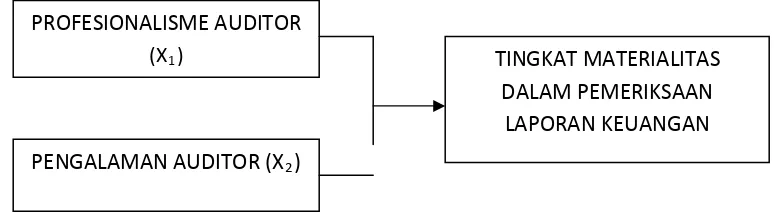

Berdasarkan tinjauan toeritis, tinjauan penelitian terdahulu dan relevan dengan latar belakang, perumusan msalah dan tujuan dalam penelitian dimuka, maka hubungan variabel penelitian yang digunakan dlaam penelitian ini ditunjukkan melalui gambar kerangka konseptual berikut ini:

[image:49.612.96.483.382.493.2]PROFESIONALISME AUDITOR (X1)

Gambar 3.1. Kerangka Konseptual

Dalam melaksanakan pemeriksaan, auditor selalu dihadapkan dengan berbagai keterbatasan seperti waktu, sumber daya manusia, dan biaya sehingga pemeriksa tidak mungkin melakukan pengujian atas seluruh transaksi dalam suatu entitas yang diperiksa. Keterbatasan-keterbatasan tersebut menimbulkan kebutuhan bagi pemeriksa untuk mempertimbangkan materialitas dalam pemeriksaan.

TINGKAT MATERIALITAS DALAM PEMERIKSAAN

Pertimbangan pemeriksa tentang materialitas merupakan pertimbangan yang bersifat profesional dan dipengaruhi oleh persepsi yang wajar tentang keandalan kepercayaan atas laporan keuangan yang diperiksa. Materialitas mengandung unsur subjektivitas tergantung pada sudut pandang, waktu, dan kondisi pihak yang berkepentingan. Namun, penilaian subjektivitas yang sama dari banyak pihak dapat mengarah pada suatu objektivitas.

Alasan yang mendasari diperlakukannya perilaku profesional yang tinggi pada setiap profesi adalah kebutuhan akan kepercayaan publik terhadap kualitas jasa yang diberikan profesi, terlepas dari yang dilakukan secara perorangan. Jika pemakai jasa tidak memiliki keyakinan pada auditor, kemamupuan para profesional itu untuk memberikan jasa kepada masyarakat dan investor secara efektif berkurang.

Standar Pemeriksaan Keuangan Negara (SPKN) mensyaratkan pemeriksaan untuk merencanakan pemeriksaan sebaik-baiknya, menguji pengendalian intern, dan memperoleh bukti yang kompeten. Untuk melaksanakan SPKN tersebut, pemeriksaan dilakukan dengan mempertimbangkan konsep materialitas.

Fungsi materialitas dan risiko bawaan diterapkan secara spesifik untuk tiap siklus, setiap akun bahkan setiap tujuan audit, jadi tidak untuk audit secara keseluruhan, juga cenderung berbeda untuk tiap siklus, akun dan tujuan audit dalam sebuah audit yang sama. Pengendalian intern mungkin lebih efektif untuk akun-akun yang berhubungan dengan persediaan, daripada yang berkaitan dengan akun aktiva tetap. Risiko pengendalian dengan sendirinya akan berbeda bagi tiap akun, tergantung efektifitas pengendaliannya.

bervariasi untuk tiap siklus, akun, dan tujuan audit, maka risiko penemuan dan bahan bukti audit yang diperlukan juga bervariasi. Situasi dalam tiap penugasan audit berbeda, dan luas bahan bukti yang diperlukan akan bergantung pada situasi masing-masing secara spesifik.

Auditor eksternal yang memiliki pandangan profesional yang tinggi akan memberikan kontribusi yang dapat dipercaya oleh para pengambil keputusan. Untuk menjalankan perannya yang menuntut tanggung jawab yang semakin meluas auditor eksternal harus mempunyai wawasan yang luas tentang materi-materi yang harus dikembangkan sehubungan dengan kompleksitas organisasi dan transaksi yang akan diaudit, agar mampu mendapat gambaran yang selengkapnya tentang kondisi dan keadaan klien yang akan diauditnya.

Risiko audit dan materialitas perlu dipertimbangkan dalam menentukan sifat, saat dan lingkup prosedur audit serta dalam mengevaluasi prosedur audit. Standar Pemeriksaan Keuangan Negara pada standar umum pemeriksaan yang pertama menyatakan bahwa pemerisan diwajibkan untuk menggunakan dnegan cermat dan sekasama keahlian/kemahiran profesionalnya dalam melakukan pemeriksaan. Standar ini menghendaki pemeriksa keuangan harus memiliki keahlian di bidang akuntansi dan auditing, serta memahami prinsip akuntansi yang berlaku umum yang berkaitan dengan entitas yang diperiksa.

3.2 Hipotesis

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian kuantitatif yang berdimensi hubungan kausal (causal effect), yaitu suatu penelitian dilakukan terhadap fakta – fakta untuk membuktikan secara empiris tentang pengaruh suatu variabel dengan variabel lain. Dalam penelitian pembuktian fakta dimaksud adalah profesionalisme auditor, pengalaman auditor, dan tingkat matarialitas dalam pemeriksaan laporan keuangan pemerintah. Rancangan objek pengamatan akan dilakukan terhadap Auditor BPK Perwakilan Provinsi Sumatera Utara.

Rancangan analisis dilakukan dengan pendekatan regresi linier berganda (multiple regression analysis). Untuk ketepatan penghitungan sekaligus mengurangi human errors, digunakan program komputer yang dibuat khusus untuk membantu pengolahan data statistik, yaitu program SPSS dengan tingkat signifikansi pada confidence level 95% atau 0.05.

4.2. Lokasi Penelitian

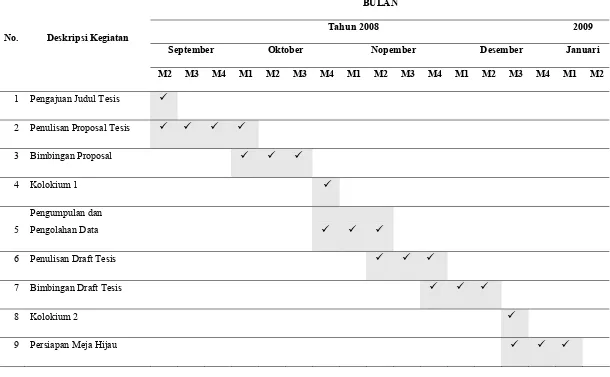

Tabel. 4.1. Jadwal Penelitian

BULAN

Tahun 2008 2009

September Oktober Nopember Desember Januari

No. Deskripsi Kegiatan

M2 M3 M4 M1 M2 M3 M4 M1 M2 M3 M4 M1 M2 M3 M4 M1 M2

1 Pengajuan Judul Tesis

2 Penulisan Proposal Tesis

3 Bimbingan Proposal

4 Kolokium 1

5

Pengumpulan dan

Pengolahan Data

6 Penulisan Draft Tesis

7 Bimbingan Draft Tesis

8 Kolokium 2

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah auditor yang terdapat di BPK Kantor Perwakilan Provinsi Sumatera Utara, tahun amatan 2008. Jumlah populasi dalam penelitian ini sebanyak 73 auditor. Arikunto (2001) menyatakan bahwa Untuk sekedar ancer-ancer maka apabila subyeknya kurang dari 100 lebih baik diambil semua sehingga penelitiannya merupakan penelitian populasi, sehingga dalam penelitian ini keseluruhan populasi dijadikan sebagai sampel penelitian.

4.4. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer, yaitu data yang dihimpun melalui kuesioner. Sumber data dalam penelitian ini diperoleh dari pada auditor BPK Kantor Perwakilan Provinsi Sumatera Utara yang ditetapkan sebagai responden dalam penelitian ini. Metode pengumpulan data yang digunakan dalam penelitian ini adalah teknik angket (kuesioner), yaitu metode pengumpulan data yang digunakan dengan cara membagi daftar pertanyaan kepada responden agar responden tersebut memberikan jawabannya.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

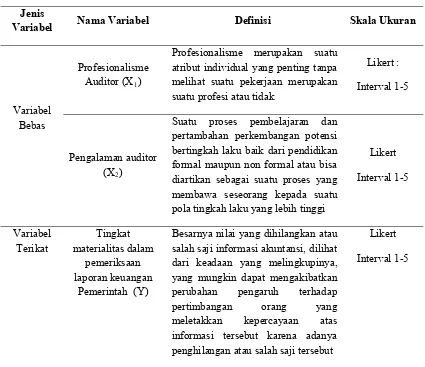

[image:57.612.93.518.239.606.2]Definisi operasional dan pengukuran variabel penelitian yang digunakan dalam penelitian, dijelaskan melalui matriks berikut ini.

Tabel 4.2. Definisi Operasional dan Skala Pengukuran Variabel

Jenis

Variabel Nama Variabel Definisi Skala Ukuran

Profesionalisme Auditor (X1)

Profesionalisme merupakan suatu atribut individual yang penting tanpa melihat suatu pekerjaan merupakan suatu profesi atau tidak

Likert : Interval 1-5 Variabel

Bebas

Pengalaman auditor (X2)

Suatu proses pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi

Likert Interval 1-5

Variabel Terikat

Tingkat materialitas dalam

pemeriksaan laporan keuangan

Pemerintah (Y)

Besarnya nilai yang dihilangkan atau salah saji informasi akuntansi, dilihat dari keadaan yang melingkupinya, yang mungkin dapat mengakibatkan perubahan pengaruh terhadap pertimbangan orang yang meletakkan kepercayaan atas informasi tersebut karena adanya penghilangan atau salah saji tersebut

a). Variabel Terikat

Variabel dependen diwakili oleh pertimbangan tingkat materialitas dalam pemeriksaan laporan keuangan pemerintah. Didalam pertimbangan tingkat materialitas ini kami lebih mengedepankan wawasan para auditor terhadap pertimbangan tingkat materialitas itu sendiri. Data dalam variabel ini dijelaskan melalui 18 pertanyaan yang diukur dengan skala Likert, interval 1 s/d 5 (1=Sangat Setuju dan 5 = Sangat Tidak Setuju).

b). Variabel Bebas

Penelitian ini menggunakan 2 (dua) variabel bebas, yaitu profesionalisme auditor (X1)

dan Pengalaman Auditor (X2). Profesionalisme auditor dimaksud dalam penelitian ini adalah

suatu atribut individual yang penting tanpa melihat suatu pekerjaan merupakan suatu profesi atau tidak. Sedangkan pengalaman auditor dimaksud dalam penelitian ini adalah suatu proses pembelajaran dan pertambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi. Profesionalisme auditor dijelaskan melalui 24 instrumen pertanyaan, sedangkan pengalaman auditor dijelaskan melalui 4 instrumen pertanyaan. Kedua variabel bebas dalam penelitian ini diukur dengan menggunakan skala Likert, interval 1 s/d 5 (1=Sangat Setuju dan 5 = Sangat Tidak Setuju).

4.6. Metode Analisis Data

penelitian dalam bentuk tabulasi, sehingga mudah dipahami dan diinterpretasikan. Metode statistik inferensial merupakan serangkaian teknik yang digunakan untuk mengkaji, menaksir dan mengambil kesimpulan sebagian data (data sampel) yang dipilih secara acak dari seluruh data yang menjadi subyek kajian (populasi).

Teknik analisis data yang digunakan adalah analisis multivariate dengan model dependen dengan 1 variabel dependen dan >1 variabel independen. Erlina (2008) mengatakan jika variabel dependen maupun independen mempunyai skala pengukuran interval atau rasio, maka model analisis data yang sesuai adalah analisis regresi linier berganda (multiple regression analysis). Dengan demikian teknik analasis dalam penelitian ini menggunakan pendekatan regresi linier berganda yang diformulasikan sebagai berikut :

Y= b0 + b1 X1 + b2 X2 + e

Keterangan:

Y = Tingkat materialitas b0 = Konstan

b1, b2 = Koefisien regresi

X1 = Profesionalisme auditor

X2 = Pengalaman auditor

e = Galat ( error terms).

4.6.1. Uji Kualitas Data

Uji validitas dimaksudkan untuk menilai sejauhmana suatu alat ukur diyakini dapat dipakai sebagai alat untuk mengukur item – item pertanyaan/pernyataan kuesioner dalam penelitian. Teknik yang digunakan untuk mengikur validitas butir pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl Pearson (validitas isi/content validity) dengan cara mengkorelasikan masing – masing item pertanyaan/pernyataan kuesioner dan totalnya, selanjutnya membandingkan r tabel dengan r hitung.

Penentuan valid tidaknya pertanyaan/pernyataan kuesioner ditentukan melalui besarnya koefisien korelasi, yaitu :

a. Jika r hitung positif dan r hitung > r tabel, maka skor butir pertanyaan/pernyataan kuesioner valid.

b. Jika r hitung negative dan r hitung >r tabel, maka skor butir pertanyaan/pernyataan kuesioner tidak valid. (Ghozali, 2005)

atau (Sekaran, 2002):

a. Jika α r <α 5% , maka skor butir pertanyaan/pernyataan kuesioner valid. b. Jika α r >α 5% , maka skor butir pertanyaan/pernyataan kuesioner tidak valid.

2. Uji Reliabilitas Data

4.6.2 Uji Asumsi Klasik

1. Normalitas

Menguji dalam sebuah model regresi yaitu variabel dependen, variabel independen atau keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Untuk mendeteksi normalitas dapat melihat grafik Normal P-P Plot of Regression Standardized Residual. Deteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik (Santoso, 2000).

Dasar pengambil keputusan antara lain: (1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas, serta (2) jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

2. Heteroskedastisitas

Heterokedastisitas terjadi jika varian dari residual suatu pengamatan ke pengamatan lain terjadi ketidaksamaan. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Untuk mendeteksi heteroskedastisitas dapat melihat grafik scatterplot. Deteksinya dengan melihat ada tidaknya pola tertentu pada grafik dimana sumbu X adalah Y yang telah diprediksi dan sumbu Y adalah residual yang telah di studendized (Santoso, 2000).

telah terjadi heteroskedastisitas dan (b) jika tidak ada pola yang jelas, serta titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gujarati (1995) menyatakan: “deteksi heterokedastisitas dapat menggunakan uji Glejser. Uji Glejser dilakukan dengan cara meregresikan variabel independen dengan residual. Jika hasil uji Glejser signifikan, maka telah terjadi heterokedastisitas. Sedangkan jika hasil uji Glejser tidak signifikan, maka model regresi tersebut bebas heterokedastisitas.

3. Multikolinearitas

Multikolinearitas menyatakan hubungan antar sesama variabel independen. Model regresi yang baik tidak terjadi korelasi diantara variabel independen. Santoso (2000) menyatakan bahwa deteksi adanya multikolinearitas dibagi menjadi 2 yaitu: (a) besaran VIF (Variance Inflation Factor) dan Tolerance. Pedoman suatu model regresi bebas multikolinearitas adalah mempunyai nilai VIF disekitar angka 1 dan mempunyai nilai Tolerance mendekati 1, serta (b) besaran korelasi antar variabel independen. Pedoman suatu model regresi bebas multikolinearitas adalah koefisien korelasi antar variabel independen haruslah lemah (di bawah 0,5).

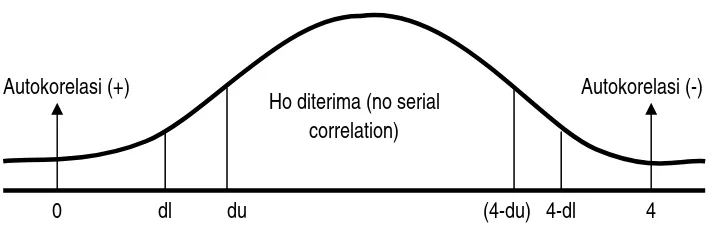

4. Uji Autokorelasi

Digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi,

yaitu dengan Durbin Watson (DW), yaitu dengan membandingkan nilai DW statistic

dengan DW tabel. Apabila nilai DW statistic terletak pada daerah

no autocorrelation

berarti telah memenuhi asumsi klasik regresi.

Untuk mengetahui posisi tersebut terlebih dahulu dilakukan perhitungan untuk

dan

dl

dilakukan dengan melihat tabel

dw

. Lebih jelasnya autokorelasi digambarkan

sebagai berikut :

Autokorelasi (+) Autokorelasi (-)

Ho diterima (no serial correlation)

[image:63.612.119.473.205.325.2]0 dl du (4-du) 4-dl 4

Gambar 4.1. Diagram Durbin – Watson

Sumber: Ghozali (2005)

Ghozali (2005) mendeteksi autokorelasi dengan indicator sebagai berikut :

a. Jika nilai DW hitung > batas atas (du) tabel, berarti terdapat autokorelasi b. Jika nilai DW hitung < batas atas (du) tabel, berarti terdapat autokorelasi

4.6.3. Pengujian Hipotesis

(Ghozali, 2003) mengatakan signifikansi hasil uji hipotesis dilakukan

dengan pendekatan uji F dan uji t:

1.

Uji F

, dengan maksud menguji apakah secara simultan variabel bebas berpengaruh

terhadap variabel tidak bebas, dengan tingkat keyakinan 95 % (

=0,05).

Urutan uji F

a.

Merumuskan hipotesis null dan hipotesis alternatif.

H

a: Paling sedikit ada satu

β

i

0 ... i

= 1,2,3,…….8

b.

Menghitung F-hitung dengan menggunakan rumus yaitu :

1

/

2

k

k

R

/

1

2

n

R

Adjusted

F

dimana : R2= koefesien determinasi n = jumlah sampel

... k = jumlah variabel bebas

Dengan kriteria tersebut, diperoleh nilai F

hitungyang dibandingkan dengan

F

tabeldengan tingkat resiko (

level of significant

) dalam hal ini 0,05 dan

degree of freedom

= n-k-1.

c.

Kriteria Pengujian :

dimana : Fhitung Ftabel = H1 diterima

...

F

hitung

F

tabel=

H

1ditolak

2.

Uji-t

statistik, untuk menguji pengaruh secara parsial antara variabel bebas terhadap

variabel tidak bebas dengan asumsi bahwa variabel lain dianggap konstan, dengan

tingkat keyakinan 95 % (

= 0,05).

Urutan Uji t :

a. Merumuskan hipotesis null dan hipotesis alternatif. H0 : βi = 0 i = 1,2,3,…...8

Ha : βi0 i = 1,2,3,…….8

dimana :

bi = koefesien regresi masing-masing variabel

Sbi = standar error masing-masing variabel

Dari perhitungan tersebut akan diperoleh nilai thitung yang kemudian dibandingkan

dengan ttabel pada tingkat keyakinan 95%.

b. Kriteria pengujian :

t hitung t tabel = H1 diterima

BAB

V

ANALISIS DAN PEMBAHASAN

5.1. Deskriptif Data

5.1.1. Deskripsi Lokasi

Perwakilan BPK-RI di Medan sebagai salah satu kantor perwakilan dibentuk berdasarkan SK Ketua No. 80/SK/K/1982 dan ditetapkan sebagai BEPEKA Wilayah IV berkedudukan di Jl. Imam Bonjol No. 22 Medan. Pada Tahun 1991 dibangun gedung baru dan pada 28 Agustus 1993 gedung baru tersebut diresmikan oleh Ketua BEPEKA, pada waktu itu Prof. Dr. J.B. Sumarlin. Berdasarkan SK Ketua No. 11/SK/K/1993 BEPEKA Wilayah IV ditetapkan menjadi BPK-RI Perwakilan I di Medan.

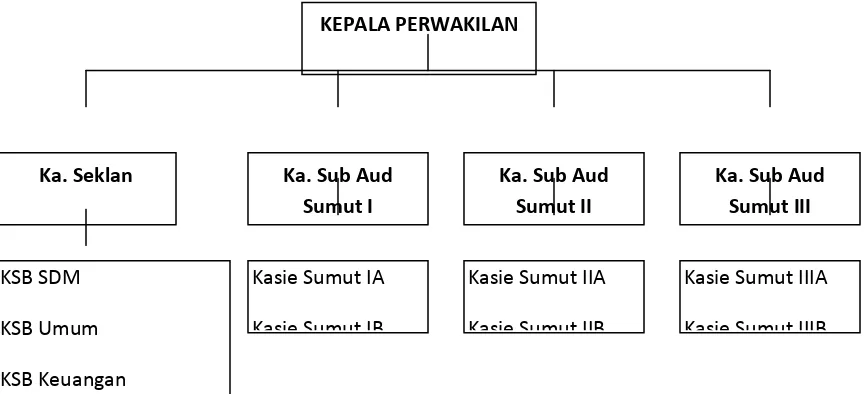

Struktur organisasi BPK Perwakilan Provinsi Sumatera Utara sebagai berikut :

KEPALA PERWAKILAN

Ka. Seklan Ka. Sub Aud

Sumut I

Ka. Sub Aud

Sumut II

Ka. Sub Aud

Sumut III

KSB SDM Kasie Sumut IA Kasie Sumut IIA Kasie Sumut IIIA

KSB Umum Kasie Sumut IB Kasie Sumut IIB Kasie Sumut IIIB

[image:67.612.65.499.96.293.2]KSB Keuangan

Gambar 5.1. Struktur Organisasi BPK RI Perwakilan Provinsi Sumatera Utara

Hingga pertengahan tahun 2008 tercatat sebanyak 73 auditor yang terdaftar di BPK Perwakilan Sumatera Utara.

5.1.2. Deskripsi Demografi Responden Penelitian

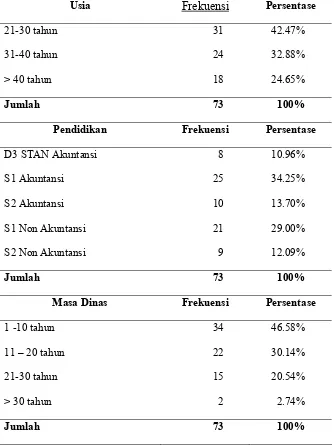

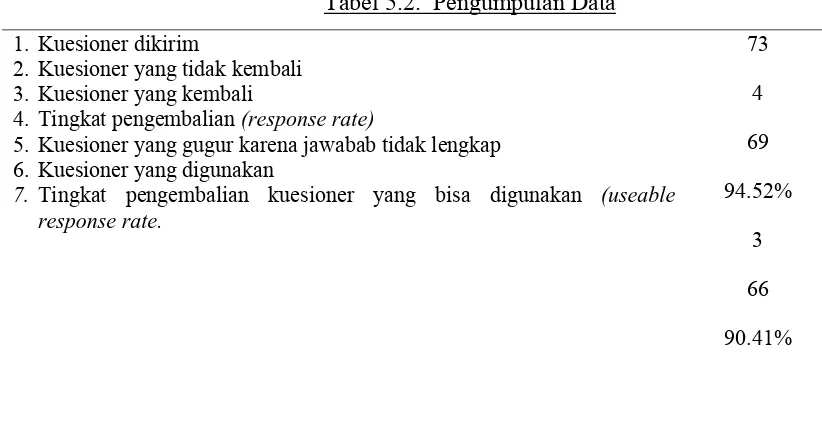

Sumber data dalam penelitian ini adalah seluruh auditor BPK Kantor Perwakilan Sumatera Utara atau disebut juga sebagai responden penelitian yang berjumlah 73 auditor. Statistik deskriptif demografi responden penelitian dalam penelitian ini dijelaskan sebagai berikut:

Tabel 5.1. Statistik Deskriptif Demografi Responden Penelitian

Jenis Kelamin Frekuensi Persentase

Laki – Laki Perempuan

39 34

53.42% 46.58%

[image:67.612.99.438.615.718.2]Usia

Frekuensi

Persentase21-30 tahun 31-40 tahun > 40 tahun

31 24 18

42.47% 32.88% 24.65%

Jumlah 73 100%

Pendidikan Frekuensi Persentase

D