UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT

BANTU MANAJEMEN DALAM PENGENDALIAN BIAYA

(STUDI KASUS KANWIL PERUM

PEGADAIAN MEDAN)

O LEH:

NAMA

: PUTRI JULIASI LUMBAN GAOL

NIM

: 060503194

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK

MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:”Akuntansi

Pertanggungjawaban sebagai Alat Bantu Manajemen dalam Pengendalian Biaya

(Studi Kasus Kanwil Perum Pegadaian Medan)” adalah benar hasil karya saya

sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau

diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1

Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data

dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya.

Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2010

Yang Membuat Pernyataan

KATA PENGANTAR

Segala puji syukur hanya padaMu, Allah Tritunggal, sebab Kau yang layak

dipuji, ku mau bersorak buat anugrah keselamatan yang Tuhan telah percayakan

bagiku. Terima kasih Tuhan buat setiap cinta kasihMu yang menyertai peneliti

dalam menyelesaikan skripsi ini. Tiada kata yang cukup melukiskan kebaikanMu,

hanya Engkaulah, Allah, penolong yang sejati.

Skripsi ini berjudul ”Akuntansi Pertanggungjawaban sebagai Alat Bantu

Manajemen dalam Pengendalian Biaya (Studi Kasus Kanwil Perum Pegadaian

Medan)”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam

menyelesaikan pendidikan pada Universitas Sumetera Utara untuk memperoleh

gelar Sarjana Ekonomi.

Peneliti menyampaikan terimakasih yang sebesar-besarnya kepada semua

pihak yang telah memberikan bantuan, bimbingan, semangat selama proses

penyusunan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen

Akuntansi S-1 dan Ibu Mutia Ismail, MM, Ak, selaku Sekretaris Departemen

Akuntansi S-1 Fakultas Ekonomi Sumatera Utara.

3. Bapak M. Zainul Bahri Torong, SE, MSi, selaku dosen pembimbing yang

telah banyak membantu dan memberikan bimbingan dalam proses penyusunan

4. Bapak Drs. Arifin Lubis, MM, Ak dan Drs. Narumondang Bulan Siregar,

MM, Ak selaku dosen penguji dan pembanding yang telah banyak

memberikan masukan dalam penulisan skripsi ini.

5. Bapak Horas Mulatua Purba selaku Asisten Manajer Treasuri pada Perum

Pegadaian Kanwil Medan, Bapak Lintong, Bapak Indra Jaya Nainggolan dan

Ibu Maria Evikory Nainggolan yang telah banyak membantu saya dalam

melakukan penelitian di Kanwil Perum Pegadaian Medan untuk bahan skripsi

saya.

6. Bapak dan Mama tercinta (Walter Lumban Gaol dan Rosita Nainggolan),

adik-adik saya (Bernardus, Sari dan Michael), dan juga sahabat-sahabat

terbaik saya, terimakasih yang sebesar-besarnya buat doa, kasih sayang,

pengertian, dukungan, materi, yang telah diberikan.

Terimakasih peneliti juga kepada semua pihak-pihak yang terkait yang

tidak dapat disebutkan satu per satu. Peneliti menyadari bahwa skripsi ini masih

jauh dari kesempurnaan. Oleh karena itu, peneliti mengharapkan saran dan kritik

yang membangun dalam penyempurnaan skripsi ini sehingga dapat menjadi acuan

untuk karya ilmiah selanjutnya. Akhir kata, peneliti berharap semoga skripsi ini

dapat bermanfaat bagi pembaca, bagi pihak yang berkepentingan, serta bagi ilmu

pengetahuan khususnya di bidang Akuntansi. Terimakasih.

Medan, Juni 2010

Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui akuntansi pertanggungjawaban diterapkan pada Perusahaan Umum Pegadaian Medan dan untuk mengetahui bagaimana akuntansi pertanggungjawaban dipakai sebagai alat bantu manajemen dalam pengendalian biaya pada perusahaan tersebut.

Penelitian ini merupakan jenis penelitian deskriptif. Jenis data dan sumber data yang dipakai adalah data primer dan data sekunder. Teknik pengumpulan dan pengolahan data dilakukan dengan teknik wawancara dan teknik dokumentasi.

Akuntansi pertanggungjawaban dapat dipakai sebagai alat bantu manajemen dalam pengendalian biaya. Maka secara umum berdasarkan pengamatan peneliti meninjau bahwa Perusahaan Umum Pegadaian Medan telah menerapkan akuntansi pertanggungjawaban secara baik sehingga manajemen dapat mengendalikan biaya dengan baik.

ABSTRACT

This research

This research was classified as descriptive research. This research used primary and secondary data as the type. Inqury and documentation technique were used as a collecting and analyzing data technique.

aims to determine responsibility accounting is applied on Perusahaan Umum Pegadaian Medan and to know about responsibility accounting is used as a management tool in controlling costs in this company.

Responsibility accounting can be used as a management tool in controlling costs. Therefore, generally based on the observation that researchers review Perusahaan Umum Pegadaian Medan has implemented a good responsibility accounting so that management can control costs better.

DAFTAR ISI

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK...iv

ABSTRACT...v

DAFTAR ISI...vi

DAFTAR GAMBAR...ix

DAFTAR TABEL...x

DAFTAR LAMPIRAN...xi

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Perumusan Masalah...5

C. Tujuan Penelitian...6

D. Manfaat Penelitian...6

BAB II TINJAUAN PUSTAKA A. Pusat Pertanggungjawaban...7

1. Pengertian Pusat Pertanggungjawaban...7

2. Jenis-jenis Pusat Pertanggungjawaban...8

3. Hubungan Struktur Organisasi dengan Pusat Pertanggungjawaban...11

1. Pengertian Akuntansi Pertanggungjawaban...13

2. Tujuan dan Manfaat Akuntansi Pertanggungjawaban...15

3. Kondisi-kondisi yang Menunjang Efektivitas Penerapan Sistem Akuntansi Pertanggungjawaban...18

4. Fungsi Akuntansi Pertanggungjawaban...19

C. Performance Report sebagai Alat Pertanggungjawaban...19

1. Prinsip Dasar Penyusunan Laporan Pertanggungjawaban Biaya...20

2. Jenis Laporan Pertanggungjawaban Biaya...21

D. Pengendalian Biaya...23

1. Pengertian dan Tujuan Pengendalian Biaya...23

2. Proses Pengendalian Biaya………...25

3. Penentuan Kontrolabilitas Biaya………..26

E. Akuntansi Pertanggungjawaban sebagai Alat Bantu Manajemen dalam Pengendalian Biaya………...……27

F. Tinjauan Penelitian Terdahulu……….29

G. Kerangka Konseptual………...31

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian……..………...33

B. Jenis Data………...34

C. Teknik Pengumpulan Data………….………..34

D. Metode Penganalisaan Data…..………...35

A. Data Penelitian

1. Gambaran Umum Perusahaan umum

Pegadaian Medan...36

a. Sejarah Singkat Perusahaan...36

b. Struktur Organisasi Perusahaan...40

c. Kegiatan Operasi Perusahaan...50

2. Akuntansi Pertanggungjawaban…………...………..53

3. Anggaran Biaya Perusahaan...56

4. Laporan Manajer Pusat Pertanggungjawaban Biaya…….58

B. Pembahasan Hasil Penelitian...61

1. Pertanggungjawaban Biaya Perusahaan……….63

2. Penyusunan Anggaran Biaya Perusahaan………..65

3. Laporan Manajer Pusat Pertanggungjawaban Biaya……..67

BAB V KESIMPULAN DAN SARAN A. Kesimpulan………...69

B. Saran...70

DAFTAR PUSTAKA...72

DAFTAR GAMBAR

Nomor Judul

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Format Umum Laporan Pertanggungjawaban Biaya...23 Halaman

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran i Jadwal dan Lokasi Penelitian……….74 Halaman

Lampiran ii Struktur Organisasi Perum Pegadaian Medan………....75

Lampiran iii Laporan Realisasi Anggaran Triwulan Tahun 2010………..76

ABSTRAK

Penelitian ini bertujuan untuk mengetahui akuntansi pertanggungjawaban diterapkan pada Perusahaan Umum Pegadaian Medan dan untuk mengetahui bagaimana akuntansi pertanggungjawaban dipakai sebagai alat bantu manajemen dalam pengendalian biaya pada perusahaan tersebut.

Penelitian ini merupakan jenis penelitian deskriptif. Jenis data dan sumber data yang dipakai adalah data primer dan data sekunder. Teknik pengumpulan dan pengolahan data dilakukan dengan teknik wawancara dan teknik dokumentasi.

Akuntansi pertanggungjawaban dapat dipakai sebagai alat bantu manajemen dalam pengendalian biaya. Maka secara umum berdasarkan pengamatan peneliti meninjau bahwa Perusahaan Umum Pegadaian Medan telah menerapkan akuntansi pertanggungjawaban secara baik sehingga manajemen dapat mengendalikan biaya dengan baik.

ABSTRACT

This research

This research was classified as descriptive research. This research used primary and secondary data as the type. Inqury and documentation technique were used as a collecting and analyzing data technique.

aims to determine responsibility accounting is applied on Perusahaan Umum Pegadaian Medan and to know about responsibility accounting is used as a management tool in controlling costs in this company.

Responsibility accounting can be used as a management tool in controlling costs. Therefore, generally based on the observation that researchers review Perusahaan Umum Pegadaian Medan has implemented a good responsibility accounting so that management can control costs better.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya perusahaan adalah suatu badan usaha yang diatur dan

dilaksanakan oleh orang-orang yang mempunyai keahlian dan keterampilan

tertentu agar tujuan perusahaan tersebut dapat tercapai. Beberapa tujuan

perusahaan adalah untuk: memperoleh laba maksimal dari hasil operasi,

mempertahankan kelangsungan hidup perusahaan, pertumbuhan perusahaan, dan

menciptakan kesejahteraan anggota dan masyarakat. Pertumbuhan dan persaingan

dunia bisnis sekarang ini memaksa setiap perusahaan untuk menentukan

strategi-strategi yang tepat dalam mengelola perusahaannya. Perusahaan perlu

memandang ke depan untuk antisipasi. Maka dari itu, perusahaan perlu informasi

yang tepat untuk antisipasi tersebut, terutama informasi yang bersifat jangka

panjang.

Pada perusahaan kecil, yang berwenang membuat keputusan dan bertindak

sebagai manajernya adalah pemilik perusahaan itu sendiri. Hal ini dikarenakan

transaksi yang terjadi belum begitu banyak dan manajer masih dapat

mengingat-ingat apa yang terjadi dalam perusahaan. Dengan berkembangnya perusahaan

tersebut menjadi perusahaan yang besar, maka aktivitas yang dilakukan pun akan

semakin kompleks sehingga pengambilan keputusan yang penting bagi

perusahaan akan lebih sulit lagi jika dilakukan oleh seorang individu saja karena

keahlian dalam berbagai bidang organisasi yang kompleks tersebut. Oleh karena

itu, keputusan tidak lagi dilakukan oleh direktur utama, melainkan didelegasikan

kepada masing-masing manajer dengan pemberian wewenang akan divisi yang

dibawahinya. Selain itu, perkembangan perusahaan menjadi perusahaan berskala

besar, pastinya akan menimbulkan pemisahan antara pemilik perusahaan dengan

manajer perusahaan. Dengan keadaan seperti ini diperlukan alat

pertanggungjawaban manajemen kepada pemilik perusahaan, yaitu ”Akuntansi”

terkhusus ”Akuntansi Manajemen”.

Akuntansi manajemen, sebagai salah satu konsep yang ada dalam

akuntansi, mencoba menawarkan alternatif pemecahan masalah untuk memenuhi

kebutuhan informasi bagi satu perusahaan, khususnya informasi yang

berhubungan dengan pengendalian biaya. Menurut Ahmed (2007 : 4), ”Akuntansi

manajemen adalah salah satu bidang akuntansi yang tujuan utamanya untuk

menyajikan laporan-laporan suatu satuan usaha atau organisasi tertentu untuk

kepentingan pihak internal dalam rangka melaksanakan proses manajemen yang

meliputi perencanaan, pembuatan keputusan, pengorganisasian dan pengarahan

serta pengendalian”. Dari definisi tersebut dapat disimpulkan, akuntansi

manajemen memiliki peranan untuk mendesain suatu sistem akuntansi yang dapat

menyediakan laporan sebagai evaluasi kinerja dari manajer dalam mencapai

tujuan dan rencana organisasi yang merupakan bagiannya. Sistem akuntansi yang

didesain secara khusus untuk pendelegasian wewenang dan tanggungjawab di

dalam perusahaan dikenal dengan akuntansi pertanggungjawaban. Menurut

Akuntansi juga dapat dijadikan sebagai media untuk mempertanggungjawabkan pengelolaan suatu perusahaan atau lembaga kepada principal (majikan). Dengan adanya akuntansi, sumber-sumber kekayaan yang dikelola dapat ditelusuri, dapat diketahui arus masuk dan keluarnya, serta hasil yang diperoleh dari transaksi yang terjadi beserta posisi masing-masing kekayaan pada suatu tanggal tertentu dan hasil usahanya pada suatu periode. Gambaran ini semua tercakup dalam laporan keuangan yang berfungsi baik sebagai informasi maupun sebagai pertanggungjawaban.

Akuntansi pertanggungjawaban merupakan suatu sistem yang disusun

sedemikian rupa sesuai dengan sifat dan kegiatan perusahaan dengan tujuan agar

masing-masing unit organisasi dapat mempertanggungjawabkan hasil kegiatan

unit yang diawasinya. Setiap unit kerja atau departemen yang diawasi oleh

manajer lebih dikenal dengan pusat pertanggungjawaban. Setiap pusat

pertanggungjawaban memiliki batasan wewenang yang jelas sehingga dapat

diperoleh informasi yang akurat mengenai batasan wewenang di setiap bagian

akuntansi pertanggungjawaban yang ada dalam perusahaan sehingga akan

memudahkan dilakukannya pengendalian biaya. Pengendalian yang dijalankan

manajemen ini merupakan bagian dari sistem pengendalian manajemen yang

dikembangkan untuk membantu manajemen dalam mengendalikan kegiatan

operasi perusahaan. Pelaksanaan pengendalian yang dilakukan melalui akuntansi

pertanggungjawaban adalah dengan cara mengelompokkan tanggung jawab dan

menggariskan secara jelas hubungan satu bagian dengan bagian lainnya dalam

perusahaan, disertai dengan pertanggungjawaban dari masing-masing tingkatan

secara terinci.

Dalam melakukan pengendalian biaya, laporan pertanggungjawaban yang

anggaran perusahaan. Bila terjadi perbedaan antara laporan yang aktual dengan

yang dianggarkan, maka harus dianalisis penyebabnya sehingga dapat dilakukan

tindakan-tindakan perbaikan. Dengan demikian, dapat dikatakan bahwa akuntansi

pertanggungjawaban memiliki peranan yang besar dalam memberikan informasi

mengenai pusat-pusat pertanggungjawaban sebagai usaha manajemen dalam

pengendalian biaya, terlebih lagi dengan semakin kompleksnya masalah-masalah

yang dihadapi perusahaan dalam aktivitas sehari-hari.

Penelitian mengenai peranan akuntansi pertanggungjawaban sebagai alat

pengawasan biaya dan pengukuran kinerja pusat biaya pada sebuah perusahaan

manufaktur di kota Medan yang dilakukan oleh Silalahi (2007) menyatakan

akuntansi pertanggungjawaban lebih menekankan kepada penyusunan anggaran

sebagai alat pengendalian dan ditemukan bahwa fungsi anggaran sebagai alat

pengawasan biaya belum terlaksana secara maksimal pada perusahaan tersebut

karena tidak adanya anggaran dari bidang-bidang yang terletak di bawah pusat

pertanggungjawaban biaya. Nasution (2003 : 69) yang melakukan penelitian pada

perusahaan jasa yang bergerak di bidang real estate dan kontraktor menyatakan

“sistem akuntansi pertanggungjawaban di perusahaan yang diteliti telah dilakukan

dengan baik dan menerapkan konsep pengawasan manajemen, yaitu dengan

adanya pusat pertanggungjawaban biaya”. Penelitian mengenai hubungan

akuntansi pertanggungjawaban dengan efektivitas pengendalian biaya pada lima

hotel di kota Tasikmalaya yang dilakukan oleh Trisnawati (2006) menunjukkan

semakin baik penerapan akuntansi pertanggungjawaban pada perusahaan maka

Pada kenyataannya ditemukan hasil yang berbeda-beda pada setiap

perusahaan yang diteliti. Atas dasar itu, peneliti ingin mengetahui bagaimana

akuntansi pertanggungjawaban melakukan bagiannya pada Perusahaan Umum

Pegadaian. Perusahaan Umum (Perum) Pegadaian merupakan lembaga kredit

yang mempunyai tugas memberikan pelayanan jasa kredit berupa pinjaman uang

dengan jaminan barang bergerak. Produk-produk yang menjadi penyumbang

pendapatan terbesar bagi perusahan ini adalah Kredit Cepat Aman, Jasa Titipan,

Jasa Taksiran, dan lain-lain. Cukup banyaknya jenis produk yang diproduksi oleh

Perum Pegadaian, pasti menimbulkan biaya untuk memproduksi jenis-jenis

produk tersebut.

Bertitik tolak dari uraian di atas peneliti bermaksud untuk mempelajari

penerapan akuntansi pertanggungjawaban pada perusahaan tersebut melalui

sebuah penelitian dan mencoba membahasnya dalam sebuah skripsi yang berjudul

”Akuntansi Pertanggungjawaban sebagai Alat Bantu Manajemen dalam

Pengendalian Biaya (Studi Kasus Kanwil Perum Pegadaian Medan)”.

B. Batasan dan Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan sebelumnya,

maka yang menjadi rumusan masalah dalam penelitian ini adalah ”Apakah

akuntansi pertanggungjawaban berperan sebagai alat bantu manajemen dalam

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui seberapa jauh

akuntansi pertanggungjawaban berperan sebagai alat bantu manajamen pada

perusahaan yang sedang diteliti yaitu Perusahaan Umum Pegadaian Medan dalam

hubungannya dengan pengendalian biaya.

D. Manfaat Penelitian

Selain tujuan, penelitian ini juga memiliki manfaat seperti:

1. bagi peneliti, menambah wawasan dan pengetahuan mengenai akuntansi

pertanggungjawaban terutama pada pusat biaya.

2. bagi manajemen Perum Pegadaian Medan, memberikan sumbangan pemikiran

dalam bidang penerapan akuntansi pertanggungjawaban biaya serta kondisi

yang diperlukan agar penerapan akuntansi pertanggungjawaban biaya dapat

memberikan manfaat yang optimal.

3. bagi peneliti lainnya, dapat menjadi bahan referensi untuk melanjutkan

BAB II

TINJAUAN PUSTAKA

A. Pusat Pertanggungjawaban

1. Pengertian Pusat Pertanggungjawaban

Pusat pertanggungjawaban ialah setiap unit kerja dalam organisasi

yang dipimpin oleh seorang manajer yang bertanggungjawab. Suatu pusat

pertanggungjawaban dapat dipandang sebagai suatu sistem yang mengolah

masukan menjadi keluaran. Hansen (2002 : 818), “Pusat pertanggungjawaban

adalah suatu segmen bisnis yang manajemennya bertanggungjawab terhadap

pengaturan kegiatan-kegiatan tertentu”. Sedangkan pusat

pertanggungjawaban menurut Anthony (2002 : 111), “Pusat

pertanggungjawaban merupakan organisasi yang dipimpin oleh seorang

manajer yang bertanggungjawab terhadap aktivitas yang dilakukan”.

Dari definisi tersebut dapat disimpulkan bahwa setiap pusat

pertanggungjawaban dipimpin oleh seorang manajer yang mempunyai

wewenang dan tanggungjawab atas unit yang dipimpinnya sesuai dengan

ketentuan yang ditetapkan oleh organisasi yang bersangkutan. Setiap pusat

pertanggungjawaban membutuhkan masukan yang berupa sejumlah bahan

baku, tenaga kerja ataupun jasa-jasa yang akan diproses dalam pusat

pertanggungjawaban. Hasil dari proses tersebut yaitu berupa keluaran yang

2. Jenis-Jenis Pusat Pertanggungjawaban

Ada empat tipe pusat pertanggungjawaban yang didasarkan kepada

sifat masukan dalam bentuk biaya dan sifat keluaran dalam bentuk pendapatan

ataupun secara bersama-sama,yaitu sebagai berikut.

a. Pusat Pendapatan (Revenue Center)

Pendapatan merupakan sesuatu yang lebih banyak dipengaruhi

oleh faktor eksternal (sentimen, pasar), sehingga upaya untuk

meningkatkannya tidak berbanding lurus dengan pengorbanan atau

biaya yang terjadi. Pusat pendapatan adalah pusat pertanggungjawaban

yang keluarannya diukur dalam rupiah sedangkan masukannya tidak

dihubungkan dengan keluarannya (pendapatannya) karena kedua hal

tersebut memang sulit untuk dihubungkan, sehingga tidak dapat

dihitung labanya. Penilaian prestasi pusat pendapatan dilakukan

dengan cara membandingkan anggaran pendapatan dengan

realisasinya. Pusat pendapatan dinilai efektif, jika jumlah realisasi

pendapatan lebih besar dari pada jumlah pendapatan yang dianggarkan.

b. Pusat Biaya (Cost Center)

Pusat biaya adalah suatu pusat pertanggungjawaban yang

kinerja manajernya diukur atas dasar biayanya, dimana yang oleh

sistem pengendalian manajemen masukannya diukur dalam satuan

moneter. Alasan untuk tidak mengukur keluaran pusat biaya adalah

karena pimpinan pusat biaya tidak bertanggungjawab atas nilai rupiah

pusat tersebut. Supriyono (2001 : 25), “Pusat Biaya adalah suatu pusat

pertanggungjawaban atas suatu unit organisasi dalam suatu organisasi

yang prestasi manajernya dinilai atas dasar biaya dalam pusat

pertanggungjawaban yang dipimpinnya”. Dari definisi diatas dapat

disimpulkan bahwa kinerja manajer pusat biaya dinilai berdasarkan

atas pengaturannya terhadap biaya yang keluar pada bidangnya,

dimana dengan melihat perbandingan antara anggaran yang telah

disusun sebelumnya dengan realisasi biayanya. Apakah terdapat

penyimpangan anggaran baik itu penyimpangan menguntungkan

maupun panyimpangan yang tidak menguntungkan.

Pengendalian pusat biaya dilakukan melalui anggaran dan

pelaporan. Berdasarkan pengendalian tersebut pusat biaya dibagi dua

yaitu pusat biaya teknis dan pusat biaya kebajikan. Pusat biaya teknis

(engineered expense center) adalah pusat biaya yang sebagian besar

biayanya mempunyai hubungan fisik yang erat dan nyata keluarannya,

dimana manajer pusat biaya teknik bertanggungjawab atas efisiensi

dan efektivitas pusat biaya yang dipimpinnya. Pusat biaya kebijakan

(discretionary expense center) adalah pusat biaya yang sebagian besar

biayanya tidak mempunyai hubungan proporsional atau hubungan fisik

yang nyata dengan keluarannya. Oleh karena masukan dan keluaran

pusat biaya kebijakan tidak mempunyai hubungan fisik yang nyata,

maka pusat biaya kebijakan tidak dapat dinilai efisiensinya.

Pusat laba adalah suatu bagian dalam organisasi dimana

manajernya bertanggungjawab terhadap penghasilan dan biaya yang

terjadi dalam bagiannya. Besar kecilnya laba bagian merupakan ukuran

prestasi manajer pusat laba. Dalam pusat laba, seorang manajer

mempunyai wewenang untuk mengendalikan kebijaksanaan penjualan

dan biaya sekaligus. Pembentukan pusat laba memerlukan perincian

tugas, pendelegasian wewenang dan tanggungjawab serta dukungan

informasi agar manajer yang bersangkutan dapat merencanakan

kegiatan-kegiatan pada unit kerjanya dengan baik.

d. Pusat Investasi (Investment Center)

Pusat investasi merupakan segmen atau bagian dimana

manajernya bertanggungjawab atas penghasilan, biaya dan investasi.

Yang menjadi pusat utama dalam investasi adalah laba yang

dibandingkan dengan aktiva yang digunakan untuk menghasilkan laba

dalam operasionalnya. Dasar yang digunakan untuk mengukur

investasi pada dasarnya terdiri atas tiga macam, yaitu: • Investasi diukur berdasarkan jumlah aktiva

• Investasi diukur berdasarkan jumlah utang dan modal

• Investasi diukur berdasarkan jumlah modal sendiri

Menurut Supriyono (2001 : 145), penilaian prestasi manajer pusat

investasi dapat diukur dengan menggunakan Return On Investment

3. Hubungan Struktur Organisasi dengan Pusat Pertanggungjawaban

Dalam teori organisasi, pusat pertanggungjawaban dibentuk

berdasarkan struktur organisasi. Struktur organisasi dibentuk untuk

menentukan tanggungjawab serta hubungan antara pimpinan dan bawahan

supaya terdapat koordinasi yang terarah. Melalui struktur organisasi,

manajemen melaksankan pendelegasian wewenang untuk melaksanakan tugas

khusus kepada manajemen yang lebih bawah, agar dapat dicapai pembagian

pekerjaan yang bermanfaat.

Bentuk organisasi dapat dibedakan menjadi berbagai macam. Akan

tetapi yang berkaitan dengan pusat-pusat pertanggungjawaban dibedakan

menjadi dua struktur organisasi, yaitu sebagai berikut.

a. Organisasi Fungsional

Dalam organisasi fungsional, pembagian organisasi didasarkan atas

dasar fungsi, yaitu fungsi produksi, fungsi pemasaran, fungsi

administrasi dan umum. Fungsi produksi merupakan pusat

pertanggungjawaban biaya, fungsi pemasaran merupakan pusat

pendapatan dan pusat biaya, fungsi administrasi dan umum merupakan

pusat biaya. Fungsi pemasaran bukan merupakan pusat laba karena

biaya yang menjadi tanggungjawabnya tidak lengkap. Jika suatu

perusahaan berdiri sendiri (single business unit) dimana manajer

perusahaan berwenang penuh mengambil keputusan investasi, maka

b. Organisasi Divisional

Dalam organisasi divisional, pembagian organisasi didasarkan pada

divisi-divisi penghasil laba. Di bawah setiap divisi dibagi atas dasar

fungsi. Fungsi yang ada di bawah divisi meliputi fungsi produksi,

fungsi pemasaran, dan fungsi administrasi dan umum. Setiap divisi

merupakan pusat laba dan mungkin sekaligus sebagai pusat investasi.

Fungsi produksi yang ada di bawah divisi merupakan pusat biaya.

Fungsi pemasaran yang ada di bawah divisi merupakan pusat

pendapatan dan pusat biaya.

B. Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban muncul sebagai akibat dari adanya

pendelegasian wewenang. Pendelegasian wewenang adalah pemberian wewenang

oleh manajer lebih atas kepada manajer yang lebih rendah untuk melaksanakan

suatu pekerjaan dengan otoritas secara eksplisit dari manajer pemberi wewenang

pada waktu wewenang teersebut akan dilaksanakan. Trisnawati (2006 : 5), ada

tiga alasan mengapa manajer mendelegasikan wewenangnya, yaitu:

a. banyaknya pekerjaan seorang manajer sehingga tidak mungkin dikerjakan oleh manajer tersebut.

b. mengikutsertakan bawahan serta memberikan kesempatan dalam menunjukkan prestasinya di perusahaan.

Walaupun ada tugas dan wewenang yang didelegasikan atasan kepada

bawahan, namun otoritas pimpinan tetap dipertahankan. Sebagai konsekuensi dari

orang yang menerima wewenang, ia harus mempertanggungjawabkan wewenang

tersebut kepada atasannya. Tanggung jawab adalah suatu kewajiban untuk

melaksanakan wewenang yang dilimpahkan, dimana terjadi pelimpahan suatu

peranan perorangan atau dalam kelompok, untuk berperan dalam kegiatan.

1. Pengertian Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban merupakan salah satu konsep dari

akuntansi manajemen dan merupakan suatu sistem dalam akuntansi yang

dikaitkan dan disesuaikan dengan pusat-pusat pertanggungjawaban yang ada

dalam organisasi. Istilah akuntansi pertanggungjawaban ini akan mengarah

pada proses akuntansi yang melaporkan sampai bagaimana baiknya manajer

pusat pertanggungjawaban memimpin, mengatur, mengarahkan pekerjaan

yang langsung dibawah pengawasannya dan yang merupakan

tanggungjawabnya. Akuntansi pertanggungjawaban merupakan alat yang

dipakai untuk mengendalikan biaya, karena dalam akuntansi

pertanggungjawaban biaya-biaya diakumulasikan dan dilaporkan dalam suatu

pusat pertanggungjawaban tertentu.

Hansen (2005 : 116), “Akuntansi pertanggungjawaban adalah sistem

yang mengukur berbagai hasil yang dicapai oleh setiap pusat

pertanggungjawaban menurut informasi yang dibutuhkan para manajer untuk

258), “Akuntansi pertanggungjawaban merupakan suatu sistem akuntansi

yang digunakan untuk mengukur kinerja setiap pertanggungjawaban sesuai

dengan informasi yang dibutuhkan manajer untuk mengoperasikan pusat

pertanggungjawaban mereka sebagai bagian dari sistem pengendalian

manajemen”. Sedangkan pengertian akuntansi pertanggungjawaban menurut

Mulyadi (2001 : 218) adalah sebagai berikut.

Akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang disusun sedemikan rupa sehingga pengumpulan dan pelaporan biaya dan pendapatan dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang bertanggungjawab atas penyimpangan biaya dan pendapatan yang dianggarkan.

Dari pengertian akuntansi pertanggungjawaban menurut Mulyadi (2001 : 218),

ia menyimpulkan bahwa syarat untuk dapat menerapkan akuntansi

pertanggungjawaban yaitu:

a. struktur organisasi.

Dalam akuntansi pertanggungjawaban struktur organisasi harus menggambarkan aliran tanggung jawab, wewenang, dan posisi yang jelas untuk setiap unit kerja dari setiap tingkat manajemen selain itu harus menggambarkan pembagian tugas dengan jelas pula. Dengan demikian wewenang mengalir dari tingkat manajemen atas ke bawah, sedangkan tanggung jawab adalah sebaliknya.

b. anggaran.

Dalam akuntansi pertanggungjawaban setiap pusat pertanggungjawaban harus ikut serta dalam penyusunan anggaran karena anggaran merupakan gambaran rencana kerja para manajer yang akan dilaksanakan dan sebagai dasar dalam penilaian kerjanya. c. penggolongan biaya.

Pemisahan biaya ke dalam biaya terkendalikan dan tidak terkendalikan perlu dilakukan dalam akuntansi pertanggungjawaban. Karena tidak semua biaya yang terjadi di dalam satu bagian dapat dikendalikan oleh seorang manajer, maka hanya biaya-biaya terkendalikan yang harus dipertanggungjawabkan olehnya.

d. sistem akuntansi biaya.

biaya terkendalikan dengan biaya tidak terkendalikan. Oleh karena biaya yang terjadi akan dikumpulkan untuk setiap tingkatan manajer maka biaya harus digolongkan dan diberi kode sesuai dengan tingkatan manajemen yang terdapat dalam struktur organisasi.

e. sistem pelaporan biaya.

Bagian akuntansi biaya setiap bulannya membuat laporan pertanggungjawaban untuk setiap pusat-pusat biaya. Isi dari laporan pertanggungjawaban disesuaikan dengan tingkatan manajemen yang akan menerimanya.

Syarat-syarat yang telah diuraikan sebelumnya dalam menerapkan

akuntansi pertanggungjawaban menunjukkan bahwa penerapan akuntansi

pertanggungjawaban yang baik harus memiliki standar yang telah ditentukan

dan jika ternyata salah satu syarat diatas tidak terpenuhi maka harus ada

perbaikan-perbaikan untuk menyempurnakannya.

2. Tujuan dan Manfaat Akuntansi Pertanggungjawaban

Dari beberapa definisi yang dikemukakan para ahli jelaslah bahwa

tujuan akuntansi pertanggungjawaban adalah mengajak para karyawan untuk

melakukan pekerjaan yang benar serta dapat bertanggungjawab atas

penyimpangan biaya maupun penghasilan (pendapatan) perusahaan. Adapun

keuntungan dari akuntansi pertanggungjawaban itu sendiri adalah individu

dalam organisasi ikut berperan serta dalam mencapai sasaran perusahaan

secara efektif dan efisien. Menurut Mulyadi (2001 : 174), informasi akuntansi

pertanggungjawaban yang berupa informasi yang akan datang bermanfaat

untuk penyusunan anggaran. Sedangkan informasi akuntansi

pertanggungjawaban yang berupa informasi masa lalu bermanfaat sebagai

Dari kutipan menurut Mulyadi tersebut, dapat dimukakan tiga manfaat

dari akuntansi pertanggungjawaban, yaitu sebagai berikut.

a. Akuntansi pertanggungjawaban sebagai dasar penyusunan anggaran.

Proses penyusunan anggaran pada dasarnya merupakan proses penetapan

peran dalam usaha pencapaian sasaran perusahaan. Dalam proses

penyusunan anggaran ditetapkan siapa yang akan berperan dalam

melaksanakan sebagian aktivitas pencapaian sasaran perusahaan dan

ditetapkan pula sumber daya yang disediakan bagi pemegang peran

tersebut untuk memungkinkan melaksanakan perannya. Sumber daya yang

disediakan untuk memungkinkan manajer berperan dalam usaha

pencapaian sasaran perusahaan tersebut diukur dengan satuan moneter

standar yang berupa informasi akuntansi. Oleh karena itu, penyusunan

anggaran hanya mungkin dilakukan jika tersedia informasi akuntansi

pertanggungjawaban, yang mengukur berbagai nilai sumber daya yang

disediakan bagi setiap manajer yang berperan dalam usaha pencapaian

sasaran yang telah ditetapkan dalam tahun anggaran. Dengan demikian,

anggaran berisi informasi akuntansi pertanggungjawaban yang mengukur

nilai sumber daya yangdisediakan selama tahun anggaran bagi manajer

yang diberi peran untuk mencapai sasaran perusahaan.

b. Penilai kinerja manajer pusat pertanggungjawaban.

Informasi akuntansi pertanggungjawaban merupakan informasi yang

penting dalam proses perencanaan dan pengendalian aktivitas organisasi,

manajer yang bertanggungjawab terhadap perencanaan dan realisasinya.

Pengendalian dapat dilakukan dengan cara memberikan peran bagi setiap

manajer untuk merencanakan pendapatan dan/atau biaya yang menjadi

tanggung jawabnya, dan kemudian menyajikan informasi realisasi

pendapatan dan/atau biaya tersebut menurut manajer yang

bertangungjawab. Dengan demikian, informasi akuntansi

pertanggungjawaban mencerminkan skor yang dibuat oleh setiap manajer

dalam menggunakan berbagai sumber daya untuk melaksanakan peran

manajer tersebut dalam mencapai sasaran perusahaan.

c. Dapat menjadi media untuk memotivasi manajer agar dapat mencapai

tujuan yang ditetapkan sesuai dengan tanggungjawabnya.

Orang akan memiliki motivasi untuk berusaha jika ia berkeyakinan bahwa

suatu kinerja akan diberi penghargaan. Penilaian kinerja yang memberikan

penghargaan akan berpengaruh langsung pada motivasi manajer untuk

meningkatkan kinerja. Informasi akuntansi pertanggungjawaban yang

berisikan laporan pertanggungjawaban manajer dapat dijadikan sebagai

tolak ukur untuk menilai prestasi manajer yang tentunya secara positif

mendorong manajer untuk meningkatkan kinerjanya. Maksimalisasi

motivasi manajer dan karyawan berarti membangkitkan dorongan dalam

diri setiap orang untuk mengerahkan semua usahanya dalam mencapai

sasaran yang telah ditetapkan. Motivasi dapat dibangkitkan secara

langsung yaitu dengan memberikan penghargaan berupa bonus dan

tunjangan kesejahteraan karyawan seperti asuransi, honorarium, liburan

atau tunjangan lainnya.

3. Kondisi-kondisi yang Menunjang Efektivitas Penerapan Akuntansi

Pertanggungjawaban

Menurut Supriyono (2000 : 142) akuntansi pertanggungjawaban dapat

digunakan dengan baik apabila terdapat kondisi-kondisi sebagai berikut.

a. Luas wewenang dan tanggung jawab pembuatan keputusan harus ditentukan dengan baik melalui struktur organisasi.

b. Manajer pusat pertanggungjawaban harus berperan serta dalam penentuan tujuan yang digunakan untuk mengukur kinerjanya.

c. Manajer pusat pertanggungjawaban harus berusaha untuk mencapai tujuan yang ditentukan untuknya dan untuk pusat pertanggungjawabannya.

d. Manajer pusat pertanggungjawaban harus bertanggung jawab atas kegiatan pusat pertanggungjawaban yang dapat dikendalikannya.

e. Hanya biaya, pendapatan, laba, dan investasi yang terkendalikan oleh manajer pusat pertanggungjawaban yang harus dimasukkan kedalam laporan kinerjanya.

f. Laporan kinerja dan umpan baliknya untuk manajer pusat pertanggungjawaban harus disajikan tepat waktu.

g. Laporan kinerja harus menyajikan secara jelas selisih ang terjadi, tindaan koreksi, dan tindak lanjutnya sehingga memungkinkan diterapkannya prinsip pengecualian.

h. Harus ditentukan dengan jelas peranan kinerja manajemen terhadap struktur balas jasa atau perangsang dalam perusahaan.

i. Sistem akuntansi pertanggungjawaban hanya mengukur salah satu kinerja manajer pusat pertanggungjawaban, yaitu kinerja keuangan. Selain kinerja keuangan, seorang manajer dapat dinilai kinerjanya atas dasar tingkat kepuasan karyawan, moral, dan sebagainya.

Sebelum sistem akuntansi pertanggungjawaban disusun, harus lebih

dahulu dipelajari garis wewenang dan tanggung jawab pembuatan keputusan

sehingga dapat ditentukan pusat-pusat pertanggungjawaban yang ada dalam

dengan struktur organisasi untuk dapat menyajikan laporan-laporan kinerja

yang berguna dalam menilai sumbangan manajer tingkat tertentu dalam

pencapaian tujuan yang telah ditentukan.

4. Fungsi Akuntansi Pertanggungjawaban

Dari beberapa penjelasan dimuka, terlihat bahwa sistem akuntansi

pertanggungjawaban berfungsi sebagai alat pencatatan, pelaporan dan

pengawasan (pengendalian). Penjelasan menurut Siagian (2004 : 29) sebagai

berikut.

a. Pencatatan

Pusat pertanggungjawaban akan mengumpulkan semua biaya yang terjadi pada pusat pertanggungjawabannya dan melakukan pencatatan terhadap biaya-biaya tersebut.

b. Pelaporan

Setelah kegiatan-kegiatan pada pusat pertanggungjawaban terjadi, pusat pertanggungjawaban akan mempertanggungjawabkan semua aktivitasnya dengan membuat suatu laporan pertanggungjawaban. Tidak semua biaya menjadi tanggungjawab manajer pusat pertanggungjawaban, melainkan hanya biaya-biaya terkendali saja (controllable cost).

c. Pengawasan

Akuntansi pertanggungjawaban dapat digunakan sebagai alat pengawasan biaya karena akuntansi pertanggungjawaban mengumpulkan semua informasi akuntansi dari pusat-pusat pertanggungjawaban mengenai biaya maupun pendapatan, baik yang berupa anggaran maupun hasil produksi maupun hasil aktivitas sebenarnya. Dengan akuntansi pertanggungjawaban pimpinan perusahaan dapat melakukan pengawasan biaya secara efisien dari

performance report masing-masing pusat pertanggungjawaban.

C. Performance Report sebagai Alat Pertanggungjawaban

Laporan pertanggungjawaban yang lebih lazim dikenal dengan laporan

pusat pertanggungjawaban yang membandingkan hasil yang sebenarnya dengan

anggaran yang telah ditetapkan sebelumnya, serta mengidentifikasi masalah yang

timbul dari selisih yang terjadi. Oleh sebab itu performance report haruslah

disusun sesuai prinsip dasar laporan yang terjadi dan laporan yang efektif.

Menurut Usry (1995 : 467), performance report memiliki dua tujuan,

yaitu:

a. memberi informasi kepada manajer yang mengawasnya mengenai pelaksanaan kerja mereka dalam bidang-bidang yang menjadi pertanggungjawabannya.

b. mendorong para manajernya dan pengawasnya untuk mengambil tindakan langsung yang diperlukan guna memperbaiki pelaksanaan kerja.

1. Prinsip Dasar Penyusunan Laporan Pertanggungjawaban

Langkah pertama dalam sistem pelaporan pertanggungjawaban adalah

pembentukan garis dan bidang pertanggungjwaban. Setiap kotak pada bagan

organisasi mewakili satu segmen (pusat biaya, divisi, departemen, dan

lain-lain) yang membuat laporan dan yang menerima laporan mengenai

fungsi-fungsi yang menjadi tanggung jawabnya. Mulyadi mengemukakan bahwa

dasar-dasar yang melandasi penyusunan sebuah laporan pertanggungjawaban

biaya adalah sebagai berikut.

a. Jenjang terbawah diberi laporan ini adalah tingkat manajer bagian. b. Manajer jenjang terbawah diberi laporan pertanggungjawaban biaya

yang diberi rincian mengenai realisasi biaya dibandingkan dengan anggaran biaya yang disusunnya.

c. Manajer jenjang diatasnya diberi laporan mengenai realisasi biaya pusat pertanggungjawaban sendiri dan ringkasan realisasi biaya yang dikeluarkan oleh manajer-manajer yang erada dibawah wewenangnya, yang disajikan dalam bentuk perbandingan dengan anggaran biaya yang disusun oleh wewenang-wewenang manajer yang bersangkutan. d. Semakin ke atas laporan pertanggungjawaban biaya disajikan semakin

Sebagai informasi yang dibutuhkan untuk mengambil keputusan,

laporan yang dihasilkan sistem akuntansi pertanggungjwaban harus

memperhatikan ciri-ciri pokok sebagai berikut.

a. Laporan harus sesuai dengan bagan organisasi, artinya ditujukan pada pribadi-pribadi pertanggungjawaban mengontrol bidang yang dilaporkan.

b. Bentuk laporan ini harus konsisten setiap kali diterbitkan. c. Laporan harus cepat dan tepat waktu.

d. Laporan harus diterbitkan secara teratur. e. Laporan harus mudah dimengerti.

f. Laporan harus memberikan perincian yang cukup namun tidak berlebihan.

g. Laporan harus memberi angka-angka yang dapat dibandingkan (perhitungan antara angka aktual dengan anggaran atau standar yang ditentukan dengan hasil aktual) dan harus menunjukkan varians-varians yang terjadi.

h. Laporan harus bersifat analisis.

i. Laporan manajemen harus dinyatakan baik dalam unit fisik maupun dalam unit uang, sebab dalam informasi dalam nilai uang mungkin tidak relevan bagi pengawas yang tidak mengerti bahasa akuntansi. j. Laporan dapat lebih menonjolkan keefisienan dan tidak keefesienan

dalam departemen-departemen.

2. Jenis Laporan Pertanggungjawaban Biaya

Jika ditinjau dari sudut yang menggunakan informasi, maka laporan

informasi dapat dibagi atas dua jenis laporan, yaitu sebagai:

a. laporan ekstern, yaitu laporan-laporan yang ditujukan pada pihak luar

perusahaan.

b. laporan intern, yaitu laporan-laporan untuk kepentingan manajemen

Bila dilihat dari kedua hal yang sebelumnya, maka laporan

pertanggungjawaban termasuk dalam laporan intern. Laporan intern

perusahaan dapat dikelompokkan dalam dalam 3 kelompok, yaitu:

a. laporan perencanaan (planning report)

b. laporan pengawasan (control report)

c. laporan informasi (information report)

Dari ketiga laporan di atas, laporan dapat diklasifikasikan menjadi dua

jenis, yaitu:

a. laporan prestasi (performance report)

b. laporan informasi (pnformation report)

Dalam hal ini laporan prestasi (performance report) merupakan suatu

laporan yang menampilkan data dari pusat pertanggungjawaban, yang

membandingkan keadaan yang sebenarnya dengan anggaran yang telah dibuat

sebelumnya, dibuat secara berkala dalam bentuk dan format yang tetap.

Menurut Mulyadi (2001 : 195), jenis laporan pertanggungjawaban

biaya digolongkan menjadi tiga kelompok sesuai dengan jenjang organisasi,

sebagai berikut.

a. Laporan pertanggungjawaban biaya – manajer bagian Laporan ini disajikan untuk para manajer bagian

b. Laporan pertanggungjawaban biaya – manajer departemen Laporan ini disajikan untuk para manajer departemen c. Laporan pertanggungjawaban biaya – direksi

Laporan ini disajikan kepada direktur utama, produksi, pemasaran.

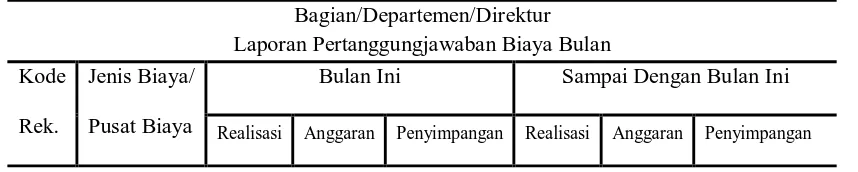

Format umum laporan pertanggungjawaban biaya yang dikemukakan

Tabel 2.1 Format Umum Laporan Pertanggungjawaban Biaya

Bulan Ini Sampai Dengan Bulan Ini

Realisasi Anggaran Penyimpangan Realisasi Anggaran Penyimpangan

Sumber : (Mulyadi, Akuntansi Manajemen Kosep, Manfaat dan rekayasa, Edisi Tiga, Jakarta : PT. Salemba Empat, 2001, hal 195)

D. Pengendalian Biaya

1. Pengertian dan Tujuan Pengendalian Biaya

1.1 Pengertian Pengendalian Biaya

Pengertian biaya menurut Hansen (2004 : 40) dikemukakan bahwa,

”Biaya adalah kas yang dikeluarkan untuk mendapatkan barang atau jasa

yang diharapkan memberikan manfaat saat ini atau di masa yang akan

datang bagi organisasi”. Dari pengertian biaya diatas dapat disimpulkan

bahwa biaya merupakan pengorbanan yang dapat diukur dengan satuan

uang atas kepemilikan barang atau jasa untuk suatu tujuan tertentu dan

jangka waktu atau masa manfaat dari pengorbanan tersebut melebihi satu

periode akuntansi. Berdasarkan uraian tersebut, maka biaya adalah

pengorbanan yang memiliki syarat-syarat sebagai berikut.

1. Merupakan pengorbanan sumber ekonomi

2. Diukur dalam satuan uang

3. Yang terjadi atau yang secara potensial terjadi

4. Pengorbanan tersebut untuk tujuan tertentu

6. Adanya kewajiban yang berakibat pada penurunan ekuitas

Jadi pengorbanan yang mencakup syarat tersebut dapat dianggap sebagai

biaya sedangkan pengorbanan yang tidak menghasilkan manfaat dapat

dianggap sebagai pemborosan (kerugian pada perusahaan). Sedangkan,

pengertian pengendalian menurut Garrison (2003 : 97), ”Pengendalian

dapat didefenisikan sebagai proses penentuan, apa yang dicapai yaitu

standar, apa yang sedang dilakukan yaitu pelaksanaan, menilai

pelaksanaan dan bila perlu melakukan perbaikan, sehingga pelaksanaan

sesuai dengan rencana yaitu selaras dengan standar”. Menurut pengertian

tersebut, pengendalian merupakan fungsi yang dijalankan manajer untuk

menjamin bahwa organisasi dan tindakan-tindakan anggotanya bergerak

kearah tujuan yang sudah ditetapkan.

Pertama sekali yang dilakukan dalam pengendalian adalah

menetapkan standar kinerja, mengukur kinerja nyata dan

membandingkannya dengan standar yang sudah ditentukan. Jika ternyata

terjadi penyimpangan maka dilakukan tindakan perbaikan. Jadi,

pengendalian biaya adalah untuk membandingkan biaya yang seharusnya

(dianggarkan) dengan biaya-biaya yang sesungguhnya terjadi dan bila

terjadinya selisih maka selisihnya perlu dianalisis lebih jauh, sehingga

diketahui faktor penyebab penyimpangan yang terjadi sampai pada

1.2 Tujuan Pengendalian Biaya

Pengendalian dilakukan manajemen bertujuan antara lain:

a. untuk mengetahui apakah suatu pelaksanaan itu berjalan sesuai

dengan rencana yang digariskan

b. untuk mengetahui apakah segala sesuatu yang dilaksanakan sesuai

dengan instruksinya

c. untuk mengetahui kualitas-kualitas dan kelemahan dalam bekerja

d. untuk mengetahui apakah segala sesuatu berjalan secara berdaya

guna

e. untuk mencari jalan keluar, bilamana ditemui kesulitan-kesulitan

Pengendalian bukan hanya untuk mencari kesalahan, tetapi berusaha untuk

menghindari terjadinya kesalahan serta memperbaikinya jika terdapat

kesalahan. Jadi, pengendalian biaya dilakukan sebelum proses, saat proses,

setelah proses yakni hingga hasil akhir diketahui.

2. Proses Pengendalian Biaya

Menurut Trisnawati (2006 : 20), proses pengendalian dilakukan secara

bertahap melalui langkah-langkah sebagai berikut:

a. menentukan standar-standar yang akan digunakan sebagai dasar pengendalian biaya.

b. mengukur pelaksanaan atau hasil yang telah dicapai.

c. membandingkan pelaksanaan atau hasil dengan standar dan menentukan penyimpangan bila ada.

3. Penentuan Pengendalian (Kontrolabilitas) Biaya

Terjadinya biaya pada pusat pertanggungjawaban tidak selalu sebagai

akibat dari keputusan yang diambil oleh manajer pusat pertanggungjawaban

yang bersangkutan. Karena tidak semua biaya yang terjadi dapat dikendalikan

oleh manajer, maka dalam pengumpulan dan pelaporan biaya setiap pusat

pertanggungjawaban harus dipisahkan antara biaya terkendalikan dan biaya

tidak terkendalikan. Hanya biaya-biaya yang terkendalikan oleh manajer pusat

pertanggungjawaban, yang disajikan dalam laporan biaya dan dimintakan

pertanggungjawaban daripadanya. Oleh karena itu, akuntansi

pertanggungjawaban biasanya menitikberatkan pada pertanggungjawaban

biaya pusat pertanggungjawaban. Menurut Samryn (2001 : 264) biaya dapat

digolongkan atas dasar pengaruh manajer terhadap biaya, penggolongannya

adalah sebagai berikut:

1. biaya terkendali adalah biaya yang secara langsung dapat dipengaruhi oleh seorang pimpinan tertentu dalam jangka waktu tertentu.

2. biaya tidak terkendali adalah biaya yang tidak dapat dipengaruhi oleh seorang pimpinan atau pejabat tertentu berdasarkan wewenang yang dimilikinya atau tidak dapat dipengaruhi oleh seorang pejabat dalan jangka waktu tertentu.

Biaya-biaya yang sepenuhnya tidak dapat dikendalikan tidak akan

memerlukan keputusan dan pertimbangan manajer karena hal itu tidak dapat

mempengaruhi biaya, diabaikan dalam evaluasi manajer. Sebaliknya

biaya-biaya yang dapat dikendalikan memberikan bukti tentang kinerja seorang

manajer, sehingga memberikan manfaat dalam pengambilan keputusan. Untuk

memisahkan biaya kedalam biaya terkendalikan dan tidak terkendalikan pada

terjadinya menjadi tanggungjawab seseorang. Pedoman untuk menetapkan

apakah suatu biaya dapat dibebankan sebagai tanggungjawab seorang manajer

pusat pertanggungjawaban menurut Larosa (2004 : 26) adalah sebagai berikut.

a. Jika seorang manajer memiliki wewenang, baik dalam perolehan maupun penggunaan jasa, ia harus dibebani dengan biaya jasa tersebut. Seseorang manajer jelas dapat mempengaruhi jumlah suatu biaya jika ia memiliki wewenang dalam memperoleh dan menggunakan jasa. Manajer pemasaran yang mempunyai wewenang memutuskan media prosmosi dan jumlah biayanya, bertanggungjawab penuh terhadap terjadinya biaya tersebut.

b. Jika seorang manajer dapat secara signifikan mempengaruhi jumlah biaya tertentu melalui tindakannya sendiri, ia dapat dibebani dengan biaya tersebut. Seorang manajer mungkin tidak mempunyai wewenang dalam memutuskan pemerolehan barang atau jasa, baik harga maupun jumlahnya, namun dapat secara signifikan mempengaruhi jumlah pemakainya. Dalam hal ini, ia dapat dibebani tanggung jawab pemakaian barang atau jasa tersebut.

c. Meskipun seorang manajer tidak dapat secara signifikan dapat mempengaruhi jumlah biaya tertentu melalui tindakan langsingnya sendiri, ia dapat juga dibebani biaya tersebut, jika manajemen puncak menghendaki agar ia menaruh perhatian sehingga ia dapat membantu manajer lain yang bertanggungjawab untuk mempengaruhi biaya tersebut.

Menurut Mulyadi (2001 : 169), biaya tidak terkendalikan dapat diubah

menjadi biaya terkendalikan melalui dua cara yang saling berkaitan.

a. Dengan mengubah dasar pembebanan dari alokasi ke pembebanan

langsung.

b. Dengan mengubah letak tanggung jawab pengambilan keputusan.

E. Akuntansi pertanggungjawaban sebagai Alat Bantu Manajemen dalam

Pengendalian Biaya

Pada umumnya perusahaan berorientasikan laba. Pencapaian laba yang

akuntansi pertanggungjawaban merupakan alat yang dipakai untuk mengendalikan

biaya, karena dalam akuntansi pertanggungjawaban biaya-biaya dilaporkan

menurut pusat pertanggungjawaban tertentu. Informasi akuntansi

pertanggungjawaban merupakan informasi yang penting dalam proses

perencanaan dan pengendalian aktivitas organisasi, karena informasi ini

menekankan hubungan antara informasi dengan manajer yang bertanggung jawab

terhadap perencanaan dan realisasinya. Pengendalian dapat dilakukan dengan cara

memberikan peran bagi setiap manajer untuk merencanakan pendapatan dan biaya

tersebut menurut manajer yang bertanggung jawab. Pada awal periode (tahun),

setiap manajer harus melaporkan hasil dari perencanaan yang berupa anggaran,

supaya dapat dilakukan pengendalian. Pada akhir periode, setiap manajer juga

harus membuat laporan pertanggungjawaban yang dinamakan performance report

yang berisi tentang perbandingan anggaran dan realisasi yang merupakan alat

bantu pengendalian.

Pada penelitian ini, saya lebih menekankan kepada pengendalian biayanya.

Seperti yang telah dijelaskan sebelumnya biaya merupakan pengorbanan yang

dapat diukur dengan satuan uang atas kepemilikan barang atau jasa untuk suatu

tujuan tertentu dan jangka waktu atau masa manfaat dari pengorbanan tersebut

melebihi satu periode akuntansi. Dapat disimpulkan biaya sangat mempengaruhi

laba operasi sebuah perusahaan. Oleh karena itu, biaya harus dapat dikendalikan

pengeluarannya, karena tanpa adanya pengendalian terhadap biaya dalam

Salah satu alat untuk mengendalikan penggunaan biaya dalam perusahaan

adalah akuntansi pertanggungjawaban, karena dalam akuntansi

pertanggungjawaban terdapat struktur organisasi perusahaan secara terperinci

sehingga memudahkan pimpinan perusahaan untuk mendelegasikan wewenang

kepada manajer yang ada dibawahnya Apabila terjadi penyimpangan dalam

penggunaan biaya tersebut maka dapat dengan mudah pimpinan perusahaan untuk

mencari siapa yang bertanggungjawab atas penyimpangan yang terjadi dalam

biaya tersebut. Selain untuk memudahkan pendelegasian wewenang, dalam

akuntansi pertanggungjawaban juga terdapat penyusunan anggaran biaya yang

dilakukan oleh tiap-tiap departemen sehingga pihak departemen dapat

mengendalikan biaya tersebut sesuai dengan anggaran yang telah dibuatnya.

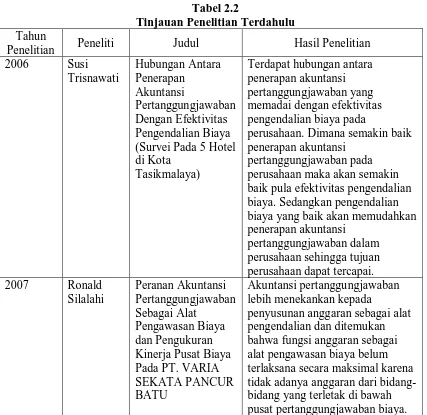

F. Tinjauan Penelitian Terdahulu

Berikut ini merupakan penelitian terdahulu sebagai referensi dalam

penelitian yang dilakukan oleh penulis. Nasution (2003 : 69) yang melakukan

penelitian pada perusahaan jasa yang bergerak di bidang real estate dan kontraktor

menyatakan “sistem akuntansi pertanggungjawaban di perusahaan yang diteliti

telah dilakukan dengan baik dan menerapkan konsep pengawasan manajemen,

yaitu dengan adanya pusat pertanggungjawaban biaya”. Penelitian mengenai

hubungan akuntansi pertanggungjawaban dengan efektivitas pengendalian biaya

pada lima hotel di kota Tasikmalaya yang dilakukan oleh Trisnawati (2006)

menunjukkan semakin baik penerapan akuntansi pertanggungjawaban pada

Penelitian mengenai peranan akuntansi pertanggungjawaban sebagai alat

pengawasan biaya dan pengukuran kinerja pusat biaya pada sebuah perusahaan

manufaktur di kota Medan yang dilakukan oleh Silalahi (2007) menyatakan

akuntansi pertanggungjawaban lebih menekankan kepada penyusunan anggaran

sebagai alat pengendalian dan ditemukan bahwa fungsi anggaran sebagai alat

pengawasan biaya belum terlaksana secara maksimal pada perusahaan tersebut

karena tidak adanya anggaran dari bidang-bidang yang terletak di bawah pusat

pertanggungjawaban biaya.

Tabel 2.2

Tinjauan Penelitian Terdahulu Tahun

Penelitian Peneliti Judul Hasil Penelitian 2006 Susi (Survei Pada 5 Hotel di Kota

perusahaan. Dimana semakin baik penerapan akuntansi

pertanggungjawaban pada perusahaan maka akan semakin baik pula efektivitas pengendalian biaya. Sedangkan pengendalian biaya yang baik akan memudahkan penerapan akuntansi

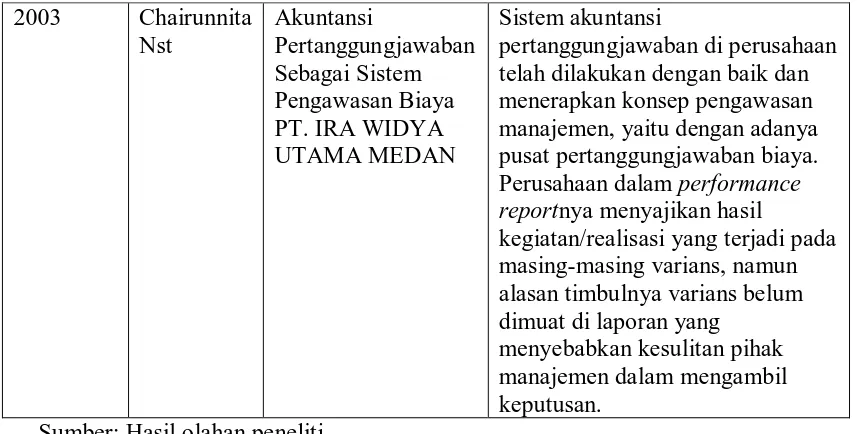

2003 Chairunnita telah dilakukan dengan baik dan menerapkan konsep pengawasan manajemen, yaitu dengan adanya pusat pertanggungjawaban biaya. Perusahaan dalam performance

reportnya menyajikan hasil

kegiatan/realisasi yang terjadi pada masing-masing varians, namun alasan timbulnya varians belum dimuat di laporan yang

menyebabkan kesulitan pihak manajemen dalam mengambil keputusan.

Sumber: Hasil olahan peneliti

G. Kerangka Konseptual

Dalam penelitian ini, peneliti menggunakan kerangka konseptual untuk

membantu melakukan pemahaman dan pembahasan masalah seperti dibawah ini:

Perum Pegadaian

General (TOP) Manajer

Pusat Biaya

Data Biaya Proses Akuntansi

Pertanggungjawaban Laporan Biaya

Gambar 2.1 Kerangka Konseptual

Perusahaan umum (Perum) Pegadaian menganut bentuk organisasi garis dan staff,

dimana terdapat manajer pada masing-masing pusat pertanggungjawaban yang

diberi kepercayaan/wewenang untuk mengelola (kekayaan) perusahaan. Salah

satu kegiatan yang dilakukan manajer dalam mengelola (kekayaan) perusahaan

adalah pengendalian (pusat) biaya. Dalam mengendalikan pusat biaya ini,

dibutuhkan anggaran biaya yang dibuat pada awal periode (tahun) sebagai alat

pengendalinya. Pada setiap akhir periode semua kegiatan yang berhubungan

dengan biaya harus dipertanggungjawabkan. Dalam hal ini akuntansi

pertanggungjawaban yang merupakan bagian tak terpisahkan dari akuntansi

manajemen membantu manajer dalam membuat sebuah laporan

pertanggungjawaban biaya bagi manajemen puncak (pimpinan tertinggi

perusahaah) yang dinamakan performance report. Laporan biaya ini harus disusun

sedemikian rupa sehingga manajemen dapat segera mengetahui apa yang menjadi

masalah dan dapat segera melakukan tindakan koreksi. Jika terdapat kesalahan

yang fatal, maka manajer yang membawahi pusat pertanggungjawaban tersebut

akan diberi sanksi (punishment), dan sebaliknya, jika kinerja manajer tersebut

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan peneliti adalah penelitian deskriptif yang

merupakan penelitian terhadap fenomena atau populasi tertentu yang diperoleh

peneliti dari subyek berupa: individu, organisasional, industri atau perspektif yang

lain, dimana penelitian ini bertujuan untuk menjelaskan karakter subyek yang

diteliti, mengkaji beberapa aspek dalam fenomena tertentu dan menawarkan ide

masalah untuk pengujian atau penelitian selanjutnya.

B. Jenis Data

Jenis data yang dikumpulkan peneliti adalah:

1. data primer merupakan data yang diperoleh langsung dari perusahaan atau

penelitian, yang diperoleh melalui wawancara dengan pihak perusahaan yang

berkaitan dengan bagian akuntansi, dan diolah lebih lanjut oleh peneliti.

Misalnya tanya jawab dengan Manajer Pusat Biaya, Asisten Manajer Treasuri,

dan bagian Humas Perusahaan Umum Pegadaian Kanwil Medan.

2. data sekunder, yaitu data yang diperoleh dari perusahaan sebagai objek

penelitian yang sudah diolah dan terdokumentasi di perusahaan, misalnya

C. Teknik Pengumpulan Data

Teknik yang digunakan peneliti dalam pengumpulan data adalah:

1. teknik observasi, yaitu pengumpulan data dengan melakukan pengamatan

langsung terhadap objek penelitian, dalam hal ini Perusahaan Umum Pegadaian

Medan.

2. teknik wawancara, yaitu melakukan tanya jawab dan diskusi secara langsung

dengan pihak perusahaan, khususnya dengan bagian yang berhubungan dengan

objek penelitian. Misalnya:

• tanya jawab dengan Manajer Pusat Biaya Perum Pegadaian Kanwil Medan

sebagai pembuat laporan pertanggungjawaban biaya, untuk mengetahui

apakah laporan pertanggungjawaban yang dibuat telah sesuai dengan teori

yang telah diuraikan sebelumnya.

• tanya jawab dengan Asisten Manajer Treasuri sebagai pemakai laporan

pertanggungjawaban yang dibuat, untuk mengetahui apakah manajer

tersebut bisa membaca laporan pertanggungjawaban yang dibuat oleh

pusat biaya, dan memakai laporan tersebut untuk mengendalikan biaya

yang terjadi di perusahaan.

• wawancara dengan bagian Humas Perum Pegadaian Kanwil Medan untuk

mengetahui struktur organisasi perusahaan beserta pembagian fungsi dan

tugas masing-masing jabatan.

3. teknik dokumentasi, yaitu pemberian atau pengumpulan bukti dan keterangan

dilakukan. Misalnya dokumentasi dalam bentuk foto atas objek penelitian, atau

rekaman wawancara yang dilakukan dengan pihak perusahaan.

D. Metode Penganalisaan Data

Analisa data dilakukan dengan:

1. metode deskriptif, yaitu suatu metode dimana data yang dikumpulkan disusun,

dinterpretasikan, dan dianalisa sehingga memberikan keterangan bagi

pemecahan permasalahan yang dihadapi.

2. metode komparatif, yaitu membandingkan teori dengan praktek pada

perusahaan. Kemudian mengambil kesimpulan dan memberikan saran dan hasil

perbandingan tersebut sehingga memberikan keterangan bagi pemecahan

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

1. Gambaran Umum Perusahaan Umum Pegadaian Medan

a. Sejarah Singkat Perusahaan Umum (Perum) Pegadaian Medan

Pengenalan usaha pegadaian di Indonesia diawali pada masa awal

masuknya Kolonial Belanda sekitar akhir abad ke-19, yaitu sejak masa VOC

(Verenigde Oost Indesche Compagnie). Sampai dewasa ini pegadaian telah

mengalami 5 (lima) periode permerintahan, yaitu : • periode VOC (1746-1811)

• periode penjajahan Inggris (1811-1816)

• periode penjajahan Belanda (1816-1942)

• pediode penjajahan Jepang (1942-1945)

• periode kemerdekaan

Pegadaian adalah suatu lembaga perkreditan tertua bercorak khusus,

berdiri sejak jaman penjajahan Belanda dan telah dikenal masyarakat sejak

lama, khususnya masyarakat golongan berpenghasilan menengah dan bawah.

Pegadaian mempunyai tugas memberikan pelayanan jasa kredit berupa

pinjaman uang dengan jaminan barang bergerak.

Perusahaan Umum (Perum) Pegadaian dengan usahanya adalah

penyediaan pelayanan bagi kemanfaatan umum sekaligus memupuk

a. turut meningkatkan kesejahteraan masyarakat terutama golongan

menengah ke bawah melalui penyediaan dana atas dasar hukum gadai

dan jasa di bidang keuangan lainnya berdasarkan ketentuan peraturan

perundang-undangan yang berlaku.

b. menghindarkan masyarakat dari gadai gelap, praktek riba dan

pinjaman tidak wajar lainnya.

Dengan mengindahkan prinsip–prinsip ekonomi serta terjaminnya

keselamatan kekayaan negara, Perum Pegadaian menyelenggarakan usaha

sebagai berikut.

a. Penyaluran pinjaman atas dasar hukum gadai

b. Penyaluran uang pinjaman berdasarkan jaminan fidusia (kepercayaan),

pelayanan jasa titipan, pelayanan jasa sertifikasi logam mulia dan batu

adi serta usaha lainnya yang dapat menunjang tercapainya maksud dan

tujuan perusahaan dengan persetujuan Menteri Keuangan.

Selain penyaluran pinjaman atas dasar hukum gadai, Perusahaan

menjalankan usaha jasa simpan syariah (ijaroh), sejak tanggal 10 Januari

2003. Perum Pegadaian berkantor pusat di Jalan Kramat Raya No.162

Jakarta, dengan 13 Kantor Wilayah serta 2.089 Cabang dan Unit Pelayanan

Cabang di seluruh Indonesia (pada tanggal 31 Desember 2008). Salah satu

Kantor Wilayah berada di Medan yang beralamat di Jl.Pegadaian No.112

Visi dan Misi Perum Pegadaian

Setiap perusahaan mempunyai misi dan visi. Demikian juga dengan

Perusahan Umum (Perum) Pegadaian. Misi dan visi Perusahaan Umum

(Perum) Pegadaian adalah :

Visi Perum Pegadaian

Pegadaian menjadi ”Champion” dalam pembiayaan mikro dan kecil

berbasis gadai dan fidusia bagi masyarakat golongan menengah ke bawah.

Dalam mengantisipasi hadirnya undang-undang gadai swasta, dimana

persaingan ke depan akan semakin ketat karena siapapun pemilik modal akan

mampu dan mau terjun pada bidang usaha ini. Sebelum para pesaing

memasuki industri gadai, Pegadaian mempersiapkan diri untuk menjadi

pemimpin pasar. Persiapan dimulai dengan membuka sebanyak mungkin

autlet dimana masyarakat akan lebih mudah untuk menggapainya.

Sasarannya adalah untuk memberikan kemudahan bagi pengusaha

mikro dan kecil karena terbukti bahwa pengusaha mikro dan kecil yang dapat

bertahan menghadapi krisis global yang melanda dunia tahun 1997 yang lalu.

Peranan usaha mikro dan kecil lebih ditingkatkan dengan tersedianya

pendanaan yang cepat dan aman yang disediakan Pegadaian.

Visi Pegadaian yang telah ditetapkan di atas sudah dipegang erat,

seluruh daya dan upaya dikerahkan untuk mewujudkannya.

Misi Perum Pegadaian

Perum Pegadaian merumuskan misi perusahaan menyangkut batasan

peningkatan kemanfaatan Perum Pegadaian dinyatakan dengan kalimat

sebagai berikut.

a. Membantu program pemerintah meningkatkan kesejahteraan rakyat

khususnya golongan menengah ke bawah dengan memberikan solusi

keuangan yang terbaik melalui penyaluran pinjaman kepada usaha

skala mikro dan menegah atas dasar hukumg gadai dan fiducia

b. Memberikan manfaat kepada pemangku kepentingan dan

melaksanakan tata kelola perusahaan yang baik secara konsisten.

c. Melaksanakan usaha lain dalam rangka optimalisasi sumber daya.

Pegadaian adalah perusahaan yang turut serta meningkatkan

perekonomian dengan memberikan dana berdasarkan hukum gadai dan fidusia

kepada usaha menengah, kecil dan masyarakat luas secara mudah dan aman

dan cepat untuk keperluan konsumtif terlebih untuk tujuan produktif sehingga

terhindar dari praktik yang tidak terpuji yang merugikan mereka.

Inovasi produk terus dihasilkan untuk memenuhi kebutuhan

masyarakat luas sehingga lebih memudahkan mereka memperoleh kebutuhan

dana yang mereka inginkan. Beragam keinginan masyarakat yang dapat

dikemas oleh Pegadaian untuk kepentingan perorangan maupun kepentingan

kelompok dimana mereka dapat bersinergi untuk saling

menopang/mendukung dan sekaligus sebagai jaminan pengembalian pinjaman

b. Struktur Organisasi Perusahaan Umum (Perum) Pegadaian Medan

Struktur organisasi adalah keseluruhan dari tugas –tugas yang

dikelompokkan dalam fungsi yang ada sehingga merupakan suatu kesatuan

harmonis, yakni diarahkan dan dikembangkan secara terus menerus pada suatu

tujuan kondisi optimal. Struktur suatu organisasi ditunjukkan dalam bentuk

suatu skema organisasi, yaitu suatu lukisan grafis yang menjelaskan berbagai

hubungan antara fungsi-fungsi dalam organisasi, baik vertikal maupun

horizontal, baik antar bagian maupun antar individu.

Berdasarkan hasil penelitian penulis pada Perum Pegadaian dapat

diketahui bahwa perusahaan menganut bentuk organisasi garis dan staff yang

dapat dilihat dalam dalam bagan pada lampiran I.

Fungsi dan tugas masing-masing bagian adalah sebagai berikut.

a) Pimpinan Wilayah

Fungsinya:

kegiatan perusahaan di wilayah terutama dalam bidang operasional

serta membantu fungsi-fungsi kantor pusat sesuai dengan kewenangan

yang dilimpahkan direkasi. Sedangkan fungsi lainnya adalah

membantu dalam menetapkan sewa modal, promosi produk yang

ditawarkan dan juga mewakili pusat dalam hal masalah hukum apabila

jasa yang ditawarkan dan juga mewakili pusat dalam hal masalah

hukum apabila jasa yang ditawarkan mendapat masalah.

• rencana jangka panjang yaitu pembukuan kantor cabang dan juga

promosi jasa baru seperti kreasi dan kresida serta rencana anggaran

kantor wilayah.

• berusaha untuk mengembangkan usaha inti (jasa gadai) jasa lain

(kreasi, kresida dan jasa titipan).

• mengamankan kekayaan perusahaan yang asa di kantor wilayah

dan kantor cabang dan laporan inspektur wilayah yang mengawasi

ke kantor cabang daerah setiap lainnya.

• strategi bisnis di kantor cabang yang menjadi acuan bagi para

manajer cabang dengan cara promosi yang luas kepada masyarakat

baik dengan papan reklame, mengurangi suku bunga/sewa modal. • mengembangkan serta mengendalikan kegiatan evaluasi berkala

terhadap kinerja pasa manajer cabang dan staf yaitu maried system

yang maksudnya disini bahwa setiap bulan Juni dan Desember

pimpinan wilayah mendapatkan laporan dari kantor cabang.

b) Inspektur Wilayah

Fungsinya:

penilaian atas system pengendalian dan pelaksanaan seluruh kegiatan

perusahaan, memberikan saran-saran dan mengatasi kantor wilayah

dan kantor cabang dan menjalankan usahanya.

Tugasnya:

• mengawasi cabang-cabang serta memiliki jadwal rahasia dalam