UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

AKUNTANSI EXTENSION

MEDAN

SKRIPSI

AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT BANTU

MANAJEMEN DALAM PENGENDALIAN BIAYA

STUDI KASUS PT. GARUDA INDONESIA BRANCH OFFICE MEDAN

OLEH :

NAMA : M. TAUFAN ATHAR NIM : 070522075

JURUSAN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK

MEMPEROLEH GELAR SARJANA EKONOMI

2010

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Akuntansi Pertanggungjawaban Sebagai Alat Bantu Manajemen Dalam

Pengendalian Biaya Studi Kasus PT. Garuda Indonesia Branch Office Medan”.

Adalah benar hasil kerja saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program

Ekstensi S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa

adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi

yang ditetapkan oleh pihak Universitas.

Medan, 10 Maret 2010

Yang Membuat Pernyataan

KATA PENGANTAR

Syukur alhamdulillah penulis panjatkan kepada Allah SWT, atas rahmat dan

karunia-Nya penulis dapat menyelesaikan skripsi ini dengan judul, “Akuntansi Pertanggungjawaban

Sebagai Alat Bantu Manajemen Dalam Pengendalian Biaya Studi Kasus PT. Garuda Indonesia

Branch Office Medan”.

Penulis menyadari masih terdapat kekurangan dalam penyusunan skripsi ini. Oleh

karena itu penulis terbuka menerima saran dan kritik dari pembaca guna perbaikan skripsi ini

di masa yang akan datang.

Dalam pembuatan skripsi ini, penulis banyak mendapat bimbingan, bantuan, dorongan

dan saran-saran dari semua pihak. Untuk itu dengan segala kerendahan hati, penulis

menghaturkan terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu

sehingga selesainya penulisan skripsi ini, antara lain kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi yang

telah memberikan saran dan waktu yang berharga kepada penulis sehingga penulisan

laporan ini dapat selesai.

3. Ibu Dra.Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi yang telah

memberikan waktu dan bantuan yang berharga bagi penulis.

4. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak. selaku dosen pembimbing yang mana

di tengah kesibukannya berkenan memberikan bimbingan, bantuan, saran dan waktu

5. Bapak Drs. Syahelmi, MSi, Ak selaku Dosen Pembanding dan Penguji I yang bersedia

memberikan sumbangan, saran dan pemikiran dalam penyusunan skripsi ini.

6. Bapak Drs. Rustam, MSi, Ak selaku Dosen Pembanding dan Penguji II yang bersedia

memberikan sumbangan, saran dan pemikiran dalam penyusunan skripsi ini.

7. Ucapan terimakasih untuk kedua orangtuaku tercinta Ayahanda Zulkarnain Kasidi dan

Ibunda Yusnidar serta saudaraku Kak Dedek dan Kak Dina serta teman-teman yang

telah memberikan doa,dorongan dan bantuan yang tak terhingga kepada penulis.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis

khususnya,maupun bagi pembaca umumnya.

Medan, 10 Maret 2010

Penulis

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pelaksanaan dari akuntansi pertanggungjawaban yang diterapkan pada PT. Garuda Indonesia Branch Office Medan dan untuk mengetahui apakah akuntansi pertanggungjawaban sebagai alat bantu manajemen dalam pengendalian biaya di PT. Garuda Indonesia Branch Office Medan sudah berjalan dengan baik.

Metode analisis yang digunakan adalah metode deskriptif. Jenis data yang dikumpulkan terdiri dari data primer dan data sekunder. Teknik pengumpulan data adalah dengan teknik observasi dan teknik dokumentasi. Metode analisis yang digunakan adalah metode analisis dan metode deskriptif. Penelitian yang dilakukan adalah di PT. Garuda Indonesia Branch Office Medan.

Setelah melakukan penganalisaan, hasil penelitian adalah bahwa biaya yang telah dianggarkan ternyata pada realisasinya tidak digunakan oleh pusat biaya atau berbeda. Pada PT. Garuda Indonesia membagi biaya operasionalnya menjadi dua yaitu biaya langsung dan biaya tidak langsung. Biaya langsung merupakan biaya terkendalikan jika manajer pusat biaya memiliki wewenang untuk mempengaruhi secara signifikan biaya tersebut sehingga dapat menjadi alat Bantu manajemen dalam pengendalian biaya.

ABSTRACT

The purpose of this research is to determine how the implementation of the accounting liability is applied in PT. Garuda Indonesia Branch Office Medan and to determine whether the accounting responsibilities as a management tool in controlling costs at PT. Garuda Indonesia Medan Branch Office has been running very well.

Analysis method used is descriptive method. Types of data collected consists of primary data and secondary data. Data collection technique is to observation techniques and documentation techniques. The method of analysis used is the method of analysis and descriptive methods. The study was conducted at PT. Garuda Indonesia Branch Office Medan.

After conducting analysis, the results of the study is that the costs have been budgeted in reality it is not used by different centers or cost. At PT. Garuda Indonesia divided into two operational costs are direct costs and indirect costs. Direct costs are costs of control if the cost center managers have the authority to affect significantly the cost of which can be

management aids in controlling costs.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I. PENDAHULUAN A. Latar belakang Pemilihan Judul ... 1

B. Batasan Masalah ... 3

C. Perumusan Masalah ... ... 3

D. Tujuan dan Manfaat Penelitian ... ... 3

E. Kerangka Konseptual ... ... 4

BAB II. TINJAUAN PUSTAKA A. Akuntansi Pertanggungjawaban ... 7

1. Pengertian Akuntansi Pertanggungjawaban ... 7

2. Manfaat Akuntansi Pertanggungjawaban ... 7

4. Jenis - Jenis Pusat Pertanggungjawaban ... 9

5. Akuntansi Pertanggungjawaban Tradisional dan Akuntansi Pertanggungjawaban Kontemporer ... 11

a) Akuntansi Pertanggungjawaban Tradisional ... 12

b) Akuntansi Pertanggungjawaban Kontemporer ... 13

c) Perbedaan Antara Akuntansi Pertanggungjawaban Tradisional Dengan Kontemporer ... 14

6. Laporan Akuntansi Pertanggungjawaban ... 14

B. Pengendalian Biaya ... 18

C. Akuntansi Pertanggungjawaban Sebagai Alat bantu Manajemen Dalam Pengendalian Biaya ... 19

BAB III. METODE PENELITIAN A. Jenis Penelitian ... 21

B. Jenis dan Sumber Data ... 21

C. Teknik Pengumpulan Data ... 22

D. Metode Analisa Data ... 22

E. Jadwal dan Lokasi Penelitian ... 23

BAB IV.ANALISIS HASIL PENELITIAN A. Data Penelitian ... 24

1. PT. Garuda Indonesia ... 24

a) Sejarah Singkat PT. Garuda Indonesia ... 24

2. Akuntansi Pertanggungjawaban ... 27

a) Struktur Organisasi Pertanggungjawaban PT. Garuda Indonesia ... 27

b) Sistem Untuk Akuntansi Pertanggungjawaban PT. Garuda Indonesia30

3. Akuntansi Pertanggungjawaban Sebagai Alat Bantu Manajemen

Dalam Pengendalian Biaya PT. Garuda Indonesia Branch Office Medan

a) Penggolongan Biaya Pada PT. Garuda Indonesia ... 38

b) Prosedur Laporan Kinerja PT. Garuda Indonesia Branch Office Medan

... 41

B. Analisis Hasil Penelitian ... 45

1. Akuntansi Pertanggungjawaban ... 45

2. Akuntansi Pertanggungjawaban Sebagai Alat bantu Manajemen

Dalam Pengendalian Biaya ... 48

a) Penggolongan Biaya Pada PT. Garuda Indonesia ... 48

b) Laporan Akuntansi Pertanggungjawaban pada PT. Garuda Indonesia

Branch Office Medan ... 49

BAB V. KESIMPULAN DAN SARAN

A. Kesimpulan ... 51

B. Saran

DAFTAR PUSTAKA ... 54

DAFTAR TABEL

Nama Halaman

DAFTAR GAMBAR

No Judul Halaman

1.1 Kerangka Konseptual...6

2.1 Gambaran Sifat Pusat Tanggungjawab...8

2.2 Perbedaan Antara Akuntansi Pertanggungjawaban

Tradisional Dengan Kontemporer...14

LAMPIRAN

Nama Halaman

Lampiran 1 Struktur Organisasi Pertanggungjawaban PT. Garuda Indonesia...55

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pelaksanaan dari akuntansi pertanggungjawaban yang diterapkan pada PT. Garuda Indonesia Branch Office Medan dan untuk mengetahui apakah akuntansi pertanggungjawaban sebagai alat bantu manajemen dalam pengendalian biaya di PT. Garuda Indonesia Branch Office Medan sudah berjalan dengan baik.

Metode analisis yang digunakan adalah metode deskriptif. Jenis data yang dikumpulkan terdiri dari data primer dan data sekunder. Teknik pengumpulan data adalah dengan teknik observasi dan teknik dokumentasi. Metode analisis yang digunakan adalah metode analisis dan metode deskriptif. Penelitian yang dilakukan adalah di PT. Garuda Indonesia Branch Office Medan.

Setelah melakukan penganalisaan, hasil penelitian adalah bahwa biaya yang telah dianggarkan ternyata pada realisasinya tidak digunakan oleh pusat biaya atau berbeda. Pada PT. Garuda Indonesia membagi biaya operasionalnya menjadi dua yaitu biaya langsung dan biaya tidak langsung. Biaya langsung merupakan biaya terkendalikan jika manajer pusat biaya memiliki wewenang untuk mempengaruhi secara signifikan biaya tersebut sehingga dapat menjadi alat Bantu manajemen dalam pengendalian biaya.

ABSTRACT

The purpose of this research is to determine how the implementation of the accounting liability is applied in PT. Garuda Indonesia Branch Office Medan and to determine whether the accounting responsibilities as a management tool in controlling costs at PT. Garuda Indonesia Medan Branch Office has been running very well.

Analysis method used is descriptive method. Types of data collected consists of primary data and secondary data. Data collection technique is to observation techniques and documentation techniques. The method of analysis used is the method of analysis and descriptive methods. The study was conducted at PT. Garuda Indonesia Branch Office Medan.

After conducting analysis, the results of the study is that the costs have been budgeted in reality it is not used by different centers or cost. At PT. Garuda Indonesia divided into two operational costs are direct costs and indirect costs. Direct costs are costs of control if the cost center managers have the authority to affect significantly the cost of which can be

management aids in controlling costs.

BAB I

PENDAHULUAN

A. Latar Belakang Pemilihan Judul

Pada umumnya tujuan dari berdirinya sebuah perusahaan adalah bagaimana untuk

meraih keuntungan (profit). Dan keuntungan itu akan dapat diraih apabila perusahaan tersebut

dapat berkesinambungan (Going Concern) atau dalam bahasa yang lebih sederhana adalah

bagaimana perusahaan tersebut dapat bertahan hidup. Dengan tingkat persaingan yang

semakin kompetitif setiap perusahaan dituntut untuk dapat menghasilkan kinerja yang

memuaskan dengan efektif dan efisien. Efektif dikaitkan dengan waktu yang digunakan oleh

sebuah perusahaan untuk dapat menghasilkan suatu produk atau jasa secara tepat guna,

sedangkan efisein dikaitkan dengan biaya yang dikeluarkan untuk dapat menghasilkan suatu

produk atau jasa.

PT. Garuda Indonesia sebagai salah satu perusahaan penerbangan nasional yang

pertama kali ada di Indonesia menghadapi persaingan yang semakin ketat dengan munculnya

maskapai – maskapai penerbangan swasta baik nasional maupun internasional. Persaingan itu

bisa dalam bentuk harga tiket, ketepatan waktu, kenyamanan dan lain-lainnya yang tujuannya

untuk dapat meraup jumlah konsumen atau penumpang sebanyak mungkin.

Untuk dapat memenangkan persaingan tersebut atau sebagai market leader

diperlukan suatu kinerja perusahaan yang efektif dan efisien. Dan mengukur kinerja

perusahaan dalam suatu periode diperlukan alat manajemen yang mengaplikasikan atau

menggambarkan posisi perusahaan tersebut dalam persaingan yang ada. Salah satu metode

atau alat yang dapat digunakan oleh manajemen untuk mengukur kinerjanya yaitu dengan

Gagasan dasar dibalik akuntansi pertanggungjawaban adalah bahwa kinerja setiap

manajer harus dinilai menurut seberapa baik ia mengelola hal-hal yang langsung berada dalam

kekuasaan atau kendalinya. Guna menilai kinerja seorang manajer dengan cara ini, biaya dan

penghasilan perusahaan harus diteliti dengan cermat dan dikelompokkan sesuai dengan tingkat

manajemen yang memiliki kekuasaan atas biaya itu. Masing-masing tingkat manajemen

kemudian dibebani dengan biaya yang berada dalam kekuasaannya, dan para manajer pada

tingkatnya masing-masing bertanggung jawab atas perbedaan antara tujuan yang dianggarkan

dengan hasil sesungguhnya.

Dengan demikian akuntansi pertanggungjawaban adalah suatu sistem informasi

yang berusaha menyajikan informasi keuangan berdasarkan pusat-pusat pertanggungjawaban

yang ada pada suatu perusahaan. Ada empat jenis pusat pertanggungjawaban yaitu pusat biaya

(cost centre), pusat penghasilan (revenue centre), pusat laba (profit centre) dan pusat investasi

(investment centre). Dalam penyusunan anggaran, setiap manajer dalam organisasi

merencanakan aktiva, pendapatan, dan/atau biaya yang menjadi tanggung jawabnya dibawah

koordinasi manajemen puncak. Pelaksanaan anggaran tersebut memerlukan informasi

akuntansi guna memantau sampai seberapa jauh setiap manajer tersebut melaksanakan

rencananya. Informasi akuntansi pertanggungjawaban dengan demikian merupakan dasar

untuk menganalisis kinerja manajer dan sekaligus untuk memotivasi para manajer dalam

melaksanakan rencana mereka yang dituangkan dalam anggaran mereka masing-masing.

Dari uraian diatas, penulis tertarik untuk melakukan penelitian mengenai

penggunaan akuntansi pertanggungjawaban sebagai penilaian kinerja manajemen suatu

perusahaan, dengan judul, “Akuntansi Pertanggungjawaban Sebagai Alat Bantu

Manajemen Dalam Pengendalian Biaya Studi Kasus PT. Garuda Indonesia Branch

B. Batasan Masalah

Dalam penelitian ini, agar pembahasan tidak terlalu luas, karena Ada empat jenis

pusat pertanggungjawaban yaitu pusat biaya (cost centre), pusat penghasilan (revenue centre),

pusat laba (profit centre) dan pusat investasi (investment centre). Maka penulis hanya

membatasi penelitian ini pada masalah akuntansi pertanggungjawaban sebagai alat bantu

manajemen pada pusat biaya (cost center).

C. Perumusan Masalah

1. Bagaimana pelaksanaan dari akuntansi pertanggungjawaban yang diterapkan pada PT.

Garuda Indonesia Branch Office Medan.

2. Apakah akuntansi pertanggungjawaban sebagai alat bantu manajemen dalam

pengendalian biaya studi kasus PT. Garuda Indonesia Branch Office Medan sudah

berjalan dengan baik.

D. Tujuan dan Manfaat Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui Bagaimana pelaksanaan dari akuntansi pertanggungjawaban

yang diterapkan pada PT. Garuda Indonesia Branch Office Medan.

2. Untuk Mengetahui Apakah akuntansi pertanggungjawaban sebagai alat bantu

manajemen dalam pengendalian biaya studi kasus PT. Garuda Indonesia

Branch Office Medan sudah berjalan dengan baik

Adapun manfaat dari penelitian ini adalah sebagai berikut :

2. Sebagai bahan masukan kepada PT. Garuda Indonesia tempat penulis

melakukan penelitian.

3. Sebagai bahan referensi bagi peneliti lain yang berkeinginan dalam

mengembangkan lebih dalam mengenai akuntansi pertanggungjawaban.

E. Kerangka Konseptual

Dalam penyusunan anggaran, setiap manajer dalam organisasi merencanakan

aktiva, pendapatan, dan/atau biaya yang menjadi tanggung jawabnya dibawah koordinasi

manajemen puncak. Pelaksanaan anggaran tersebut memerlukan informasi akuntansi guna

memantau sampai seberapa jauh setiap manajer tersebut melaksanakan rencananya. Informasi

akuntansi pertanggungjawaban dengan demikian merupakan dasar untuk menganalisis kinerja

manajer dan sekaligus untuk memotivasi para manajer dalam melaksanakan rencana mereka

yang dituangkan dalam anggaran mereka masing-masing.

Struktur organisasi yang dipakai oleh PT. Garuda Indonesia Branch Office Medan

adalah struktur organisasi garis. Hal ini dapat dilihat dari jenjang tanggungjawab dan

wewenang yang diturunkan dari General Manager kepada para staf yang dibawahinya.

Adapun lingkup dan tanggungjawab masing-masing unit struktur organisasi PT.

Garuda Indonesia Branch Office Medan adalah sebagai berikut :

1. General Manager

Dalam melaksanakan tugasnya, General Manager dibantu oleh seorang sekretaris dan

seorang General Affairs.

2. Finance Manager

Dalam melaksanakan tugasnya, Finance Manager dibantu oleh 3 orang supervisor dan 7

3. Sales Manager

Dalam melaksanakan tugasnya, Sales Manager dibantu oleh 5 orang supervisor dan 17

orang staf.

4. Station Manager

Dalam melaksankan tugasnya, Station Manager dibantu oleh 2 orang asisten, 3 orang

station operasional assisten manager, 2 orang quality control dan 2 orang staf.

5. Cargo Manager

Dalam melaksanakan tugasnya, Cargo Manager dibantu oleh 2 orang supervisor, dan 10

orang staf.

Kerangka konseptual pertanggungjawaban adalah sebagai berikut :

Gambar 1.1

Kerangka Konseptual Pertanggungjawaban PT. Garuda Indonesia Branch Office Medan

PT. Garuda Indonesia

Branch Office Medan

Akuntansi Pertanggungjawaban

Akuntansi Pertanggungjawaban Sebagai Alat Bantu Manajemen Dalam Pengendalian Biaya Studi Kasus

BAB II

TINJAUAN PUSTAKA

A. Akuntansi Pertanggungjawaban

1. Pengertian dan Manfaat Dari Akuntansi Pertanggungjawaban

Ada beberapa definisi akuntansi pertanggungjawaban oleh para ahli antara lain oleh :

- Menurut Ikhsan (2009:57): Akuntansi pertanggungjawaban adalah jawaban akuntansi manajemen terhadap pengetahuan-pengetahuan umum, dimana kegagalan-kegagalan bisnis dapat diefektifkan dengan cara mengendalikan tanggung jawab orang-orang untuk membawanya ke luar operasionalisasi.

- Prawironegoro dan Purwati (2008:83): Akuntansi pertanggungjawaban adalah sistem dalam menyusun strategi, kebijakan, program kerja, anggaran dan melaksanakannya, serta evaluasi kinerja manajemen harus menentukan sistem pemberian tangungjawab, sistem anggaran, sistem pengukuran kinerja dan sistem memberi imbalan kepada setiap manajer.

- Carter (2009:7): Suatu bagan Organisasi menunjukkan posisi manajemen utama dari suatu entitas; membantu untuk mendefenisikan wewenang, tanggungjawab dan akuntabilitas; serta penting dalam mengembangkan suatu sistem akuntansi biaya yang dapat melaporkan tanggungjawab dari para individu. Pengembangan organisasi suatu perusahaan yang terkoordinasi dengan sistem biaya dan anggaran mengarah pada pendekatan terhadap akuntansi dan pelaporan yang disebut akuntansi pertangungjawaban (Responsibility Accounting).

2. Manfaat Informasi Akuntansi Pertanggungjawaban

Menurut Mulyadi (2001:174) Manfaat Informasi Akuntansi

Pertanggungjawaban adalah sebagai berikut :

a) Infomasi akuntansi sebagai dasar penyusunan anggaran.

b) Infomasi akuntansi sebagai penilaian kinerja manager pusat pertanggungjawaban.

c) Infomasi akuntansi sebagai pemotivasi manager

d) Infomasi akuntansi memungkinkan pengelolaan aktivitas.

e) Infomasi akuntansi memungkinkan pemantauan efektivitas program pengelolaan

Mulyadi (2001:175) dalam activity-based responsibility accounting system, informasi

akuntansi manajemen terutama biaya, informasi akuntansi pertanggungjawaban ini bermanfaat

bagi manajemen untuk:

a) Mengelola aktivitas, dengan cara mengarahkan usaha manajemen dalam

mengurangi dan akhirnya menghilangkan biaya bukan penambah nilai (non value

added costs).

b) Memantau efektifitas program pengelolaan aktivitas.

3. Sifat Pusat Tanggung Jawab

Menurut Anthony, Govindarajan (2002:172): Pusat tanggungjawab muncul guna

mewujudkan satu atau lebih maksud, yang disebut dengan cita-cita. Perusahaan secara

keseluruhan memiliki cita-cita dan manajemen senior menentukan sejumlah strategi untuk

mencapai cita-cita tersebut. Fungsi dari berbagai pusat tanggungjawab dalam perusahaan

adalah untuk mengimplementasikan strategi tersebut. Karena setiap organisasi merupakan

sekumpulan pusat tangungjawab, maka jika setiap pusat tanggungjawab telah memenuhi

tujuannya, maka cita-cita organisasi tersebut juga telah tercapai.berikut gambaran sifat pusat

tanggungjawab;

Input Output

Sumber daya yang Barang atau

Jasa

digunakan, diukur Modal

dari biayanya

Gambar 2.1

Gambaran sifat pusat tanggungjawab mengambarkan cara kerja setiap pusat

tanggungjawab menerima masukan, dalam bentuk bahan baku, tenaga kerja, dan jasa-jasa.

Dengan menggunakan modal kerja capital (seperti persediaan, piutang), peralatan, dan aktiva

lainnya. Pusat tanggungjawab melaksanakan fungsi-fungsi tertentu dengan tujuan akhir untuk

mengubah input menjadi output, baik yang berwujud seperti barang atau tidak berwujud

seperti jasa. Dalam sebuah pabrik outputnya berbentuk barang. Dalam unit-unit staf seperti

sumber daya manusia, transportasi, teknik, pencatatan dan administrasi, maka outputnya

berbentuk jasa.

Produk-produk (seperti barang dan jasa) yang dihasilkan oleh suatu pusat

tanggungjawab bisa saja kemudian diserahkan ke pusat tanggungjawab yang lain, dimana

output tersebut kemudian menjadi input atau bisa juga dilempar ke pasar sebagai ouput

organisasi secara keseluruhan.

4. Jenis – Jenis Pusat Pertanggungjawaban.

Menurut Anthony, Govindarajan (2002:175): Pusat pertanggungjawaban

(Responsibility center) adalah suatu unit organisasi yang dipimpin oleh seorang manajer yang

bertanggung jawab terhadap aktivitas yang dilakukan. Kegiatannya adalah mengolah masukan

(bahan, tenaga kerja atau jasa) menjadi keluaran (barang atau jasa) yang diserahkan kepada

pusat pertanggungjawaban yang lain dalam suatu organisasi atau dijual kepada pihak luar yang

merupakan penghasilan bagi pusat pertanggungjawaban tersebut.

Menurut Anthony, Govindarajan (2002:175): Dalam suatu perusahaan pada umumnya

terdapat empat kelompok pusat pertanggungjawaban, yaitu :

Pusat pertanggungjawaban yang manajernya hanya bertanggung jawab terhadap biaya,

dan keberhasilan manajernya diukur atas dasar masukan atau biaya yang terjadi. Suatu

unit organisasi dapat ditunjuk atau ditetapkan sebagai pusat biaya kalau manajer

organisasi tersebut mempunyai kewenangan untuk mempengaruhi besar kecilnya biaya

yang terjadi pada unit organisasi tersebut. Sebagai tolak ukur bagi pusat biaya adalah

biaya standar atau anggaran biaya yang telah ditetapkan oleh manajer atasannya.

b) Pusat Penghasilan (revenue center)

Pusat pertanggungjawaban yang manajernya hanya bertanggung jawab terhadap

penjualan atau penghasilan, dan prestasinya diukur atas dasar penghasilan yang

diperoleh tanpa harus memperhatikan biaya atau masukan yang terjadi. Dengan kata

lain diartikan bahwa manajer pusat penghasilan tidak bertanggung jawab atas biaya

yang terjadi untuk membuat barang atau melaksanakan jasa yang dijualnya. Namun

demikian, manajer pusat penghasilan tersebut masih tetap bertanggung jawab atas

biaya yang terjadi di unitnya, misalnya biaya pemasaran, biaya angkutan, yang pada

umumnya merupakan biaya discretionary. Oleh karena itu, pusat penghasilan pada

umumnya sekligus juga merupakan discretionary expense center atau pusat biaya

kebijakan.

c) Pusat Laba (profit center)

Pusat pertanggungjawaban yang manajernya harus bertanggung jawab terhadap

penghasilan dan biaya yang terjadi pada pusat laba tersebut, dan manajernya diukur

prestasinya atas dasar laba yang diperoleh. Karena merupakan selisih antara

penghasilan dan biaya, maka manajer pusat laba tersebut pada dasarnya dinilai

prestasinya dari dua segi yaitu biaya atau masukan dan dari segi penghasilan atau

pusat laba kalau manajer unit tersebut mempunyai wewenang untuk mempengaruhi

atau menentukan besar kecilnya biaya dan penghasilan di unit tersebut.

d) Pusat Investasi (investment center)

Pusat pertanggungjawaban yang manajernya bertanggung jawab terhadap pendapatan,

biaya dan investasi yang terjadi pada pusat pertanggungjawaban tersebut. Prestasi

manajer pusat investasi diukur atas dasar laba yang dihasilkan dibandingkan dengan

aktiva yang digunakan untuk menghasilkan laba tersebut. Unit dalam suatu organisasi

dapat ditetapkan sebagai pusat investasi kalau manajer unit tersebut mempunyai

wewenang untuk mengendalikan biaya, mengendalikan penghasilan dan menentukan

besar kecilnya maupun jenis aktiva yang digunakan oleh unit organisasi tersebut.

5. Akuntansi Pertanggungjawaban Tradisional Dan Akuntansi

Pertanggungjawaban Kontemporer

Menurut Prawironegoro dan Purwati (2008:83): kondisi bisnis dapat

dikategorikan menjadi dua yaitu stabil dan dinamis. Kondisi bisnis stabil ialah situasi

bisnis dimana relatif tidak ada perubahan tingkat suku bunga, harga, dan tingkat pajak,

dan persaingan relatif tidak tajam. Sedangkan kondisi bisnis dinamis ialah situasi

bisnis di mana terjadi perubahan yang terus-menerus tingkat suku bunga, harga, dan

tingkat pajak, dan persaingan sangat tajam. Dalam situasi bisnis stabil, manajemen

perusahaan relatif lebih mudah menyusun strategi, kebijakan, program kerja, anggaran,

dan melaksanakannya, serta mudah mengadalcan evaluasi kinerja; tetapi dalam situasi

Dalam hondisi bisnis yang stabil pada umumnya perusahaan menggunakan sistem

Akuntansi Pertanggungjawaban Tradisional dan dalam kondisi bisnis yang dinamis

menggunakan sistem Akuntansi Pertanggungjawaban Kontemporer.

a) .Akuntansi Pertanggungjawaban Tradisional

Akuntansi pertanggungjawaban tradisional hanya dapat diterapkan dalam kondisi

bisnis yang stabil: tidak ada fluktuasi nilai tukar mata uang yang signifikan, tidak ada

inflasi, tingkat suku bunga relatif stabil, pendapatan masyarakat stabil, persaingan tidak

tajam. Dalam kondisi yang demikian program kerja dan anggaran mudah disajikan dan

kinerja manajemen mudah diukur karena biaya-biaya relatif mudah dikendalikan.

Organisasi perusahaan dapat diklasifikasikan berdasar unit-unit kerja fungsional yang

dipimpin oleh manajer, sehingga peranan individu sebagai manajer atau pekerja sangat

dominan.

Namun dalam praktek bisnis dewasa ini persaingan sangat tajam dan inovasi

teknologi cepat berkembang sehingga perkembangan bisnis sangat dinamis, sehingga

akuntansi pertanggungjawaban tradisional sulit diterapkan karena berbagai

keterbatasan yang dimilikinya, antara lain:

- Berfokus internal yaitu pembuatan standar biaya, anggaran, dan analisis varian biaya

dan pendapatan.

- Penekanannya pada penghematan biaya clan pengukuran kinerja keuangan return

on investment (ROI) dan return on equity (ROE).

- Model ini mengabaikan kalsifikasi biaya yang bernilai tambah dan biaya yang

tidak bernilai tambah.

- Model ini hanya menggunakan varian sebagai alat untuk memberi insentif

Akuntansi pertanggungjawaban kontemporer ialah sistem akuntansi

pertanggungjawaban yang diterapkan pada situasi bisnis yan dinamis yang

melibatkan proses seluruh tim manajemen yang bertujuan reduksi biaya dan

peningkatan kualitas melalui mata rantai nilai. Seluruh tim manajemen harus

bertanggungjawab kesuksesan operasional, mulai dari riset sampai dengan layanan

purna jual produk yang dihasilkan.

- Berfokus kerja sama tim dan mata rantai nilai.

- Penekanannya reduksi biaya dan perbaikan terus-menerus di segala bidang

- Model ini menekankan pentingnya kalsifikasi biaya yang bernilai tamball dan

biaya yang tidak bernilai tambah.

- Model ini menggunakan keberhasilan kerja tim yaitu peningkatan kualitas dan

pengurangan biaya sebagai alat untuk memberi insentif.

c) Perbedaan Antara Akuntansi Pertanggungjawaban Tradisional Dengan

Kontemporer

Keterangan

Akuntansi Akuntansi Pertanggunjawaban Pertanggungjawaban

Traditional Kontermporer

Lingkungan Stabil Dinamis

Orientasi Kemampuan individu Kemampuan tim Model berpikir Parsial, analitik Holistik, dialektik

Keuangan Unit organisasi Mata rantai nilai Standar

pengukuran

• Standar yang bisa dicapai

• Kepuasan pelanggan • Proses yang optimal

Pengukuran kinerja

Perbandingan biaya aktual dengan biaya standar

Efektivitas, Just in Time, Produktivitas

Dasar imbalan

Kepada individu Kinerja anggaran

Kinerja tim, mata rantai nilai kelompok

Karakteristik

Gambar 2.2

Perbedaan Antara Akuntansi Pertanggungjawaban Tradisional Dengan Kontemporer.

6

Laporan Akuntansi Pertanggungjawaban.

Menurut Ikhsan (2009:58): Tujuan dari mengembangkan laporan pusat

pertanggungjawaban adalah untuk :

a) Mengijinkan manajemen puncak untuk mendelegasikan tanggungjawaban dan otoritas

terhadap kepala departemen sehingga mereka dapat mencapai tujuan operasi departemen.

b) Menyediakan manajemen puncak dengan informasi (umumnya terhadap dasar akuntansi)

untuk mengukur kinerja dari setiap departemen dalam pencapaian tujuan operasi. Dengan

praktek akuntansi pertanggungjawaban organisasi tunggal, departemen dapat di

identifikasi sebagai pusat biaya, pusat pendapatan, pusat laba, atau pusat investasi.

Laporan pertanggungjawaban yang disajikan harus memuat ciri-ciri pokok sebagai berikut

:

a) laporan harus sesuai dengan bagan organisasi; artinya harus ditujukan terutama pada

pribadi-pribadi yang bertanggungjawab untuk mengontrol bidang yang dilaporkan.

Para manajer dididik untuk menggunakan hasil-hasil dari sistem pelaporan.

b) Bentuk dan isi laporan harus konsisten setiap kali diterbitkan. Perubaha-perubahan

hanya bisa dilakukan dengan alasan yang tepat disertai keterangan yang jelas untuk

para pemakai.

c) Laporan harus cepat dan tepat waktu. Penyajian laporan yang cepat memerlukan

pencatatan biaya yang terorganisir sehingga informasi dapat tersedia pada saat

d) Laporan harus diterbitkan secara teratur. Kecepatan dan keteraturan sangat erat

berkaitan dengan peralatan pembantu yang digunakan untuk menyusun dan

menyajikan laporan.

e) Laporan harus mudah dimengerti. Seringkali laporan-laporan memuat istilah akuntansi

yang sulit dimengerti para manajer yang hanya sedikit atau tanpa berpendidikan

akuntansi, sehingga informasi yang vital bisa disalahtafsirkan.

f) Laporan harus memberikan perincian yang cukup namun tidak berlebihan. Jumlah dan

sifat perincian sangat tergantung pada tingkat manajemen yang menerima laporan itu.

Laporan pada manajemen tidak boleh dibanjiri fakta-fakta yang tidak perlu dan juga

tidak boleh diringkas sedemikian rupa sehingga manajemen kehilangan informasi vital

yang esensial untuk melaksanakan tanggungjawabnya.

g) Laporan harus memberi angka-angka yang dapat diperbandingkan (perbandingan

antara angka aktual dengan anggaran, atau antara standar yang ditentukan dengan hasil

aktual) harus menunjukkan varians-varians yang terjadi.

h) Laporan harus bersifat analisis.

i) Laporan untuk manajemen operasi harus dinyatakan baik dalam unit fisik maupun

dalam nilai uang, sebab informasi dalam nilai uang mungkin tidak relevan bagi

pengawas yang tidak mengerti bahasa akuntansi. Juga nilai uang mungkin lebih sulit

dibandingkan dari waktu ke waktu karena adanya dampak inflasi.

j) Laporan dapat cenderung menonjolkan keefisiensian dan ketidak efisiensian dalam

departemen-departemen. Harus diperhatikan agar laporan semacam itu tidak

mengakibatkan kegiatan departemen diarahkan untuk “membuat penampilan yang

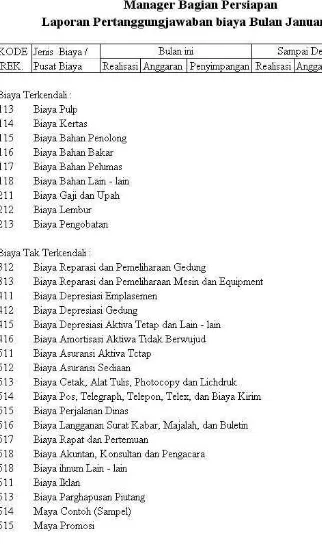

Contoh laporan pertanggungjawaban pada pusat biaya pada perusahaan manufacture:

Gambar 2.3

B. Pengendalian Biaya

Menurut Carter, Usry (2006:14): Tanggung jawab atas pengendalian biaya sebaiknya

diberikan kepada individu-individu tertentu yang juga bertanggung jawab untuk menganggarkan

biaya yang berada di bawah kendali mereka. Setiap tanggung jawab manajer sebaiknya dibatasi

pada biaya dan pendapatan yang dapat dikendalikan oleh manajer tersebut, dan kinerja secara

umum diukur dengan membandingkan antara biaya dan pendapatan aktual terhadap anggaran.

Sistem yang didesain untuk mencapai tujuan tersebut disebut sistem akuntansi

pertanggungjawaban (responsibility accounting system).

Untuk membantu dalam mengendalikan biaya, akuntan biaya dapat menggunakan

jumlah biaya yang telah ditetapkan sebelumnya yang disebut biaya standard (standard cost).

Biaya standar juga dapat dijadikan dasar untuk anggaran dan laporan biaya.

Aspek penting lain dari pengendalian biaya adalah identifikasi dari biaya aktivitas yang

berbeda dibandingkan biaya dari departemen dan produk yang berbeda. Dalam setting produksi

yang kompleks, sering. kali sejumlah kecil dari total aktivitas yang sesungguhnya memberikan

nilai terhadap output final: Aktivitas-aktivitas lainnya, disebut aktivitas tidak bernilai tambah

(non-value-added activities), umumnya adalah hasil dari kompleksitas setting produksi dan

tidak spesifik terhadap produksi satu produk atau jasa tertentu. Contoh-contoh dari aktivitas

tidak bernilai tambah dalam suatu pabrik adalah aktivitas untuk mengambil, menangani dan

memindahkan material, memperlancar, menyimpan persediaan, dan mengerjakan kembali

unit-unit defektif. Pelaporan biaya aktivitas tidak bernilai tambah adalah langkah awal untuk

C. Akuntansi Pertanggungjawaban Sebagai Alat bantu Manajemen Dalam

Pengendalian Biaya.

Menurut Prawironegoro dan Purwati (2008:85): Aktivitas utama manajemen adalah

mencari laba untuk kelangsungan hidup perusahaan. Aktivitas itu harus dikelola secara

rasional berdasar perhitungan pengorbanan dan manfaat atau cost benefit ratio. Setiap

aktivitas harus memperoleh manfaat yang lebih besar daripada pengorbannya, karena setiap

aktivitas adalah biaya.

Manajemen berdasar aktivitas ialah perencanaan, pengorganisasian, pelaksanaan, dan

pengendalian aktivitas untuk mencapai sasaran kerja dan tujuan organisasi melalui proses

perbaikan terus-menerus. Perbaikan itu meliputi bidang:

a) Alat kerja, yaitu mengikuti perkembangan teknologi

b) Metode kerja, yaitu mengikuti perkembangan ilmu pengetahuan

c) Tenaga kerja, yaitu meningkatkan ketrampilan dan pengetahuan

d) Sasaran kerja, yaitu mengikuti kebutuhan dan keinginan konsumen

Tingkat harga, yaitu mengikuti daya beli konsumen

e) Kualitas produk, yaitu mengikuti kebutuhan pelanggan

f) Kualitas pelayanan pelanggan, yaitu melayani keinginan dan keluhan pelanggan

Dalam hal ini akuntansi pertanggungjawaban merupakan alat yang dipakai untuk

mengendalikan biaya, karena dalam akuntansi pertanggungjawaban biaya-biaya dilaporkan

menurut pusat pertanggungjawaban tertentu.

Informasi akuntansi pertanggungjawaban merupakan informasi yang penting dalam

proses perencanaan dan pengendalian aktivitas organisasi, karena informasi ini menekankan

hubungan antara informasi dengan manajer yang bertanggung jawab terhadap perencanaan

manajer untuk merencanakan pendapatan dan biaya tersebut menurut manajer yang

bertanggung jawab.

Setiap manajer harus melaporkan hasil dari perencanaan tersebut supaya dapat

dilakukan pengendalian. Laporan berisi tentang perbandingan anggaran dan realisasi yang

merupakan alat bantu pengendalian.

Oleh karena itu biaya ini harus dapat dikendalikan pengeluarannya, karena tanpa

adanya pengendalian maka jika terjadi penyimpangan terhadap biaya dalam perusahaan akan

mengakibatkan perusahaan menderita kerugian.

Salah satu alat untuk mengendalikan penggunaan biaya dalam perusahaan adalah

akuntansi pertanggungjawaban, karena dalam akuntansi pertanggungjawaban terdapat struktur

organisasi perusahaan secara terperinci sehingga memudahkan pimpinan perusahaan untuk

mendelegasikan wewenang kepada manajer yang ada dibawahnya, dan apabila terjadi

penyimpangan dalam penggunaan biaya tersebut maka dapat dengan mudah pimpinan

perusahaan untuk mencari siapa yang bertanggungjawab atas penyimpangan yang terjadi

dalam biaya tersebut. Selain untuk memudahkan pendelegasian wewenang dalam akuntansi

pertanggungjawaban ini juga terdapat penyusunan anggaran biaya yang dilakukan oleh

tiap-tiap departemen sehingga pihak departemen dapat mengendalikan biaya tersebut sesuai

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Menurut Sugiyono (2004 : 6) menyatakan bahwa penelitian ini bermacam-macam

jenisnya dan dapat dikelompokkan berdasarkan tujuan, metode, tingkat eksplanasi, dan

analisis dan jenis data.

Dalam hal ini penelitian yang dilaksanakan adalah betupa penelitian yang berbentuk

deskriptif. Metode Deskriptif yaitu metode dimana penulis mengumpulkan data-data

penelitian yang diperoleh dari objek penelitian dari literatur-literatur lainnya kemudian

menguraikan secara rinci untuk mengetahui permasalahan penelitian dan mencari

penyelesaiannya.

B. Jenis dan Sumber Data

Jenis dan sumber data yang dikumpulkan terdiri dari :

1. Data Primer.

Data primer merupakan data yang diperoleh dari sumber pertama baik yang individu

maupun lembaga / institusi yang masih membutuhkan pengelolaan yang lebih lanjut. Data

primer yang penulis kumpulkan adalah hasil wawancara berupa tanya jawab dengan bagian

penjualan dan keuangan.

2. Data Sekunder

Data sekunder merupakan data pelengkapan bagi data primer yang diperoleh dalam

bentuk hasil pengolahan yang sudah jadi, baik berupa publikasi, maupun data perusahaan.

Data sekunder yang penulis kumpulkan dari pihak internal perusahaan antara lain berupa

C. Teknik Pengumpulan Data

1. Teknik Observasi

Mengadakan pengamatan secara langsung terhadap objek yang diteliti dalam hal ini

sistem informasi manajemen yaitu akuntansi pertangungjawaban pada PT. Garuda Indonesia.

2. Teknik Dokumentasi

Mengumpulkan data sekunder yang telah terdokumentasi baik data keuangan maupun non

keuangan. Data ini bersumber dari perusahaan dan buku literatur yang ada. Teknik

dokumentasi merupakan teknik pengumpulan data sekunder, sedangkan wawancara

merupakan tehnik pengumpulan data primer.

D. Metode Analisa Data

Untuk menganalisis data yang diperoleh, penulis menggunakan metode :

1. Metode Analisis

Yakni dengan terlebih dahulu mengumpulkan data, mengklasifikasikan, menganalisis dan

mentafsirkan data sehingga data dapat memberikan gambaran mengenai permasalahan yang

diteliti.

2. Metode Deskriptif.

Metode Deskriptif yaitu metode dimana penulis mengumpulkan data-data penelitian

yang diperoleh dari objek penelitian dari literatur-literatur lainnya kemudian menguraikan

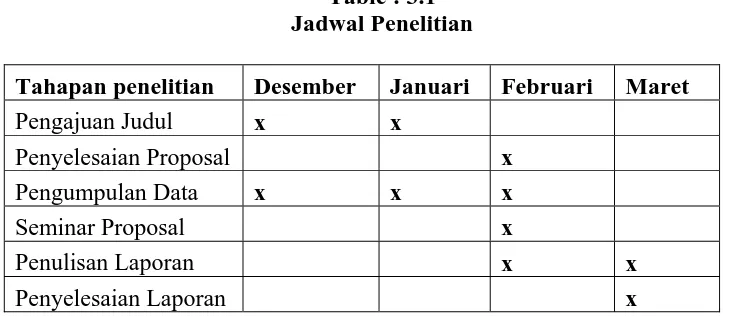

E. Jadwal dan Lokasi Penelitian

Penelitian akan terus dilakukan dari bulan Desember 2009 sampai dengan Maret 2010.

Penelitian dilakukan di Kantor PT.Garuda Indonesia Branch Office Medan yang beralamat di

Jl. Mongonsidi No. 34 A Medan.

Adapun Jadwal penelitian adalah sebagai berikut :

Table : 3.1 Jadwal Penelitian

Tahapan penelitian Desember Januari Februari Maret

Pengajuan Judul x x

Penyelesaian Proposal x

Pengumpulan Data x x x

Seminar Proposal x

Penulisan Laporan x x

Penyelesaian Laporan x

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. PT. Garuda Indonesia

a) Sejarah Singkat PT. Garuda Indonesia

PT. Garuda Indonesia merupakan salah satu Badan Usaha Milik Negara (BUMN) yang

bergerak dalam jasa angkutan udara. Sejarah berdirinya PT. Garuda Indonesia bermula pada

tanggal 16 Juni 1948. Presiden pertama RI, Ir. Soekarno memberikan idenya didepan sejumlah

pemuka dan pedagang Aceh untuk membeli pesawat DC-3 (Dakota) dalam rangka

melanjutkan dan meningkatkan revolusi kemerdekaan melawan Belanda. Pidato Soekarno

yang berkharisma tersebut dapat memukau dan meyakinkan mereka sehingga dalam tempo

dua hari, mereka dipimpin oleh Bapak Djuned Yusuf dan Bapak Said Muhammad Alhabsyi,

berhasil mengumpulkan uang sebanyak 130.000 Strait Dollar dan 20 kg emas.

Dengan modal tersebut Opsir Udara II, Wiseko Supomo selaku ketua misi pembelian

yang kemudian disusul oleh beberapa pedagang Aceh pergi ke Singapura untuk membeli

pesawat DC-3 (Dakota).

Pada akhir Oktober 1948 pesawat tersebut dibawa ke Indonesia dan ditempatkan di

Maguwo, Yogyakarta. Pesawat tersebut kemudian diberi nama RI-001 “SEULAWAH”

(Gunung Emas) yang diambil dari nama sebuah gunung di Aceh, sebagai ucapan terima kasih

kepada rakyat Aceh.

Pada saat terjadinya Agresi Militer Belanda I pada tanggal 19 Desember 1948, pesawat

pertama kepresidenan RI tersebut sedang berada di Calcuta, India, untuk membantu

menjadi “Indonesia Airways” yang melakukan penerbangan carteran pertama dari pihak

militer Birma yang kemudian dijadikan Badan Hukum dan berkantor di 30 Thamive Road

(Rangoon). Dipimpin oleh Wiweko Supono, Indonesia Airways kerap kali menghadapi

bahaya-bahaya dalam membawa misi-misi Birma. Crew-crew yang masih muda juga

mengambil bagian pekerjaan untuk menguji kemampuan mereka.

Perusahaan penerbangan dengan nama Garuda Indonesia Airways dinyatakan berdiri

bersamaan dengan pengakuan kedaulatan Republik Indonesia pada tanggal 27 Desember 1949.

Tetapi sejarah mencatat bahwa pada tanggal 26 Januari 1949 merupakan hari lahirnya

penerbangan niaga Indonesia.

Garuda Indonesia baru dapat beroperasi penuh pada tanggal 1 Maret 1950 dengan

sejumlah pesawat yang diterima dari perusahaan penerbangan Belanda (KLM) yang terdiri

dari 20 pesawat DC-3, C-47, dan 8 pesawat jenis PBY Catalina Amphibi. Pada bulan Agustus

1966, Garuda Indonesia menetapkan pelayanannya dengan menggunakan pesawat jenis DC-8

“SILIWANGI” dengan membawa kekuatan armadanya ke 35 daerah tujuan yaitu dengan

dipesannya jet dan turboprop seperti 3 pesawat Lockhead Electra, 1 pesawat DC-8, dan 3 jenis

Convair 990 A Jet.

Dalam kegiatan operasionalnya saat ini, PT. Garuda Indonesia telah memiliki armada

pesawat yang terdiri dari jenis :

1. Boeing 737-800NG

2. Boeing 737-300

3. Boeing 737-400

4. Boeing 737-500

5. Boeing 737-800

7. Boeing 747-200

8. Boeing 777-300 ER

9. Airbus A330

b) Operasional PT. Garuda Indonesia Branch Office Medan

Dalam kegiatan operasionalnya, PT. Garuda Indonesia branch Office Medan

memberikan pelayanan dalam bidang jasa angkutan udara yang terbagi dalam dua bagian yaitu

pasasi dan cargo.

Jasa angkutan udara pasasi adalah jasa yang ditujukan untuk penumpang (manusia),

sedangkan jasa angkutan udara cargo adalah jasa yang ditujkan untuk sesuatu diluar manusia

(hewan, tumbuhan, dan benda mati).

Untuk memasarkan jasanya, PT. Garuda Indonesia Branch Office Medan memiliki 4 kantor

penjualan sendiri, yaitu :

1. MESTOGA : kantor penjualan yang terdapat di Jl. Mongonsidi No. 34 A Medan.

2. MESHDGA : kantor penjualan yang terdapat di Kompleks Hotel Dharma Deli

Medan.

3. MESCBGA: kantor penjualan yang terdapat di Hotel Cambridge Medan.

4. MESKAGA : kantor penjualan yang terdapat di Bandara Polonia Medan, yang juga

digunakan sebagai counter check in.

Selain memiliki 3 kantor penjualan sendiri, PT. Garuda Indonesia Branch Office Medan juga

memiliki mitra usaha, yaitu para agen biro perjalanan. Untuk jasa angkutan pasasi, PT. Garuda

Indonesia Branch Office Medan memiliki 30 agen yang meliputi agen pasasi domestik dan

2. Akuntansi Pertanggungjawaban

a) Struktur Organisasi Pertanggungjawaban PT. Garuda Indonesia Branch Office

Medan

PT. Garuda Indonesia sebagai salah satu BUMN merupakan partner negara di dalam

keikutsertaan pencapaian rencana pembangunan nasional, khususnya dari sektor perhubungan

baik wilayah domestik maupun internasioanl pada lingkup IPOLEKSOSBUDHANKAMNAS

Negara Republik Indonesia.

Dalam dua dasawarsa terakhir ini pemerintah telah mencanangkan program peningkatan

devisa negara dari sektor non migas yang mana telah disadari bahwa bisnis kepariwisataan dan

ekspor non migas sebagai sektor primadona yang harus dikelola secara maksimal.

Dalam pelaksanaan program pemerintah tersebut, maka jelaslah bahwa PT. Garuda

Indonesia mempunyai dua pokok aktivitas, yang kedua-duanya terus berjalan secara seimbang,

yaitu :

1. Aktivitas yang menuju bisnis murni, yaitu berorientasi pada laba yang dapat menjaga

kontinuitas dan perkembangan perusahaan sehingga program perluasan ketenagakerjaan pun

dapat tercapai.

2. Aktivitas yang mengarah pada faktor-faktor yang bersifat sosial/politik atas dasar misi atau

mendukung program pemerintah.

Menyadari akan peran pentingnya pembangunan di sektor transportasi udara dan program

pemerintah khususnya, maka lingkup tugas dan tanggungjawab PT. Garuda Indonesia Branch

Office Medan juga harus selalu searah dan berkesinambungan dengan misi dan tujuan yang

digariskan oleh PT. Garuda Indonesia secara keseluruhan, seperti yang telah tersebut diatas.

Secara umum struktur organisasi PT. Garuda Indonesia Branch Office Medan

1. Merencanakan, melaksanakan, mengembangkan, dan mengendalikan kegiatan pemasaran

dan pelayanan jasa angkutan udara sesuai dengan kebijaksanaan perusahaan.

2. Merumuskan strategi dan kegiatan pemasaran jasa angkutan udara sesuai dengan rencana

pokok produksi.

3. Merencanakan dan melaksanakan pelayanan sebelum, selama, dan sesudah penerbangan

sesuai dengan strategi pemasaran.

Struktur organisasi yang dipakai oleh PT. Garuda Indonesia Branch Office Medan

adalah struktur organisasi garis. Hal ini dapat dilihat dari jenjang tanggungjawab dan

wewenang yang diturunkan dari General Manager kepada para staf yang dibawahinya.

Adapun lingkup dan tanggungjawab masing-masing unit struktur organisasi PT.

Garuda Indonesia Branch Offce Medan adalah sebagai berikut :

1. General Manager

a. Menyarankan dan membantu manajemen (kantor pusat) dalam membuat/menyusun

perencanaan, tujuan, kebijaksanaan, standar, dan prosedur-prosedur kantor cabang, baik dalam

jangka pendek maupun jangka panjang.

b. Mengkoordinir antara kegiatan operasional, pemeliharaan, dan administrasi.

c. Mempertanggungjawabkan keuangan berupa pendapatan kantor cabang dan pengeluaran

yang telah dianggarkan sebelumnya kepada manajemen (kantor pusat).

d. Berhubungan dengan pihak ketiga dengan atas nama perusahaan.

Dalam melaksanakan tugasnya, General Manager dibantu oleh seorang sekretaris dan

seorang General Affairs.

2. Finance Manager

a. Bertanggungjawab atas kegiatan-kegiatan administrasi keuangan dan pembukuannya.

c. Mengawasi transaksi keuangan yang dilakukan oleh para agen sebagai mitra usahanya.

d. Menerima hasil penjualan yang dilakukan oleh kantor penjualan Garuda Indonesia dan

mengeluarkan dana unutk biaya operasional kantor cabang.

e. Mengawasi pemakaian dokumen angkutan berharga.

f. Memantau kegiatan-kegiatan akuntansi melalui sistem SAP.

Dalam melaksanakan tugasnya, Finance Manager dibantu oleh 3 orang supervisor dan

7 orang staf.

3. Sales Manager

a. Membantu General Manager dalam perencanaan dan pelaksanaan aktivitas penjualan

untuk memenuhi anggaran yang telah disusun sebelumnya.

b. Mengawasi kegiatan penjualan para agen.

c. Mengawasi kegiatan reservasi.

d. Mengadakan kegiatan promosi sebagai salah satu strategi untuk meningkatkan penjualan.

Dalam melaksanakan tugasnya, Sales Manager dibantu oleh 5 orang supervisor dan 17

orang staf.

4. Station Manager

a. Mengkoordinir kegiatan operasional penerbangan dan kegiatan administrasi di bandar

udara.

b. Membina hubungan dengan pihak ketiga di area bandar udara.

c. Mempertanggungjawabkan penjualan dari kantor penjualan yang ada di bandar udara

(MESKAGA).

d. Melakukan verifikasi biaya operasional, seperti biaya pendaratan pesawat, biaya catering

pesawat, biaya awak pesawat, biaya yang timbul akibat tertunda atau batalnya suatu jadwal

Dalam melaksankan tugasnya, Station Manager dibantu oleh 2 orang asisten, 3 orang

station operasional assisten manager, 2 orang quality control dan 2 orang staf.

5. Cargo Manager

a. Bertanggungjawab atas kelancaran kegiatan operasional Cargo pesawat.

b. Menetapkan dan menyusun Tarif Cargo pesawat.

c. Mengawasi kegiatan Operasional cargo incoming dan outgoing bandara.

Dalam melaksanakan tugasnya, Cargo Manager dibantu oleh 2 orang supervisor, dan 10 orang

staf.

2. Sistem Informasi Untuk Akuntansi Pertanggungjawaban Pada PT. Garuda

Indonesia

1. ARGA (Automated Reservation Garuda)

ARGA adalah sistem reservasi Garuda. Reservasi merupakan sistem pembukuan untuk

penumpang di dalam pesawat. Dalam hal ini karena reservasi berada dibawah tanggungjawab

unit Sales maka bagian yang bertanggungjawab dalam unit reservasi adalah unit MESSS (unit

sales), dalam ARGA untuk Status pembukuan penumpang terdiri dari :

- OK

Status pembukuan OK merupakan status dimana penumpang telah dapat dipastikan

untuk terbang pada jadwal yang telah ditentukan sesuai dengan kelas penerbangannya. Pada

status ini, apabila penumpang hendak menunda atau membatalkan keberangkatannya, ia harus

memberitahukan kepada petugas reservasi minimal 24 jam sebelum waktu keberangkatan

yang telah dijadwalkan sebelumnya. Hal ini untuk menghindarkan penumpang dikenakan

denda sebesar 25% dari tarif yang tertera pada tiket yang telah dibukukan sebelumnya.

Cadangan merupakan status dimana penumpang masih berada dalam daftar tunggu

untuk penerbangan pada jadwal yang telah ditentukan. Hal ini terjadi disebabkan telah

penuhnya kapasitas pesawat pada jadwal tersebut, namun penumpang tetap menghendaki

untuk terbang pada jam tersebut. Apabila ada penumpang lain yang status pembukuannya

telah OK namun ia membatalkan keberangkatannya maka penumpang yang berada pada

status pembukuan cadangan tersebut dapat memperoleh status pembukuan OK untuk

berangkat pada jadwal yang telah ditentukan sesuai dengan kelas penerbangannya.

Reservasi dapat dilakukan oleh penumpang sebelum ia membeli tiket. Namun untuk

menghindari terjadinya pemblockingan pembukuan, setiap reservasi yang dilakukan tanpa

pembelian tiket akan diberi batasan waktu. Apabila sampai batas waktu yang telah ditetapkan

penumpang belum juga membeli tiketnya maka reservasi penumpang tersebut akan dibatalkan

oleh petugas reservasi PT. Garuda Indonesia.

2. System Application Product (SAP)

SAP ( System Aplication Product) merupakan suatu sistem aplikasi akuntansi berbasis

komputer yang diterapkan oleh PT. Garuda Indonesia yang bertujuan untuk memproses

transaskis-transaksi keuangan hasil kegiata operasional perusahaan.

Untuk mencatat transaksi-transaksi keuangan hasil penjualannya, PT. Garuda

Indonesia Branch Office Medan menggunakan SAP sehingga setiap data yang telah

dimasukkan ke dalam sistem dapat dilihat langsung oleh kantor pusat karena SAP bekerja

secara on-line pada seluruh kantor Garuda Indonesia baik domestik maupun internasional.

Unit Finance Sangat bertanggungjawab dalam menggunakan sistem ini karena didalam sistem

inilah dimasukkan cost center tiap bagian atau departemen dipisahkan.

Penerapan SAP di kantor PT. Garuda Indonesia Branch Office Medan mulai diterapkan pada

akuntansi karena PT. Garuda Indonesia Branch Office Medan merupakan salah satu kantor

cabang yang kegiatan operasionalnya cukup besar. Data-data seperti penjualan dimasukkan ke

dalam sistem sesuai dengan menu yang tersedia secara langsung (on-line input) dalam bentuk

pengklasifikasian dan penggolongan berdasarkan perkiraan-perkiraan yang tersedia.

3. Cargo Invoicing

Cargo invoicing ini pihak yang bertanggung jawab pada unit ini antara lain adalah unit

MESKK, Cargo Manager dan unit Finance, Cargo invoicing ini merupakan sistem yang

masih terdapat didalam system SAP, yang digunakan untuk memproses transaksi penjualan

jasa angkutan udara cargo yang dijual oleh agen. Setiap muatan yang telah dijual akan disertai

oleh dokumen angkutan seperti Surat Muatan Udara (SMU) ataupun Airway Bill (AWB).

Setiap SMU yang telah diterbitkan oleh agen akan dibawa ke kantor PT. Garuda Indonesia

yang berada di Jl. Mongonsidi No. 34 A untuk dimasukkan ke dalam sistem cargo invoicing.

Setelah data dimasukkan, maka sistem akan mengolah sendiri dan akan menghasilkan laporan

invoicing (Invoicing Report) yang akan difax ke tiap-tiap agen untuk dilakukan penagihan.

Dokumen Keuangan

1. Invoice/Debet Note

Invoice maupun Debit Note dikeluarkan setelah dilakukan posting transaksi di SAP.

a. Fungsi

Invoice merupakan bukti penagihan suatu transaksi kepada customer, bila ternyata

jumlah yang ditagihkan tadi kurang akan dikeluarkan Debit Note untuk menagih

kekurangannya. Pengecualian yang tidak menggunakan invoice ini adalah transaksi IATA,

BSP, CASS dan Credit Card. Sedangkan untuk agen pax/cargo non BSP/CASS menggunakan

invoice/debit note ini dengan dilampiri nota debit agen non BSP/CASSatau CCA (Corection

b. Wewenang Penandatanganan

c. Penomoran

Nomor invoice/Debit Note adalah 1-YY-MM-DDNN

Diawali dengan 1 (preprinted)

YY diisi dengan tahun (2 digit) oleh SAP, contoh : 1-99-08-1201

MM diisi dengan bulan (2 digit) oleh SAP, CONTOH : 1-99-08-1201

DD diisi tanggal diterbitkannya invoice, NN diisi nomor urut invoice/debit note per customer

per hari, contoh : 1-99-08-1201

d. Cara Pengisian

Contoh dan cara pengisian dapat dilihat pada lampiran 1 dan 2

e. Nomor registrasi : ADM.2.200.1

f. Distribusi dokumen

Original to customer/asli ke pelanggan (1/4)

Copy 1 to Collection/copy 1 ke piutang (2/4)

Copy 2 to Accounting/copy 2 ke akuntansi (3/4)

Copy 3 to file/copy 3 untuk file (4/4)

2. Credit Note

Credit note dikeluarkan setelah dilakukan posting transaksi di SAP.

a. Fungsi

Sebagai bukti pengurangan jumlah yang telah ditagihkan ke customer (piutang) bila

ternyata jumlah yang ditagihkan melebihi sebenarnya (selisih lebih).

b. Wewenang penandatanganan

c. Penomoran

Diawali dengan 2 (preprinted)

YY diisi dengan tahun (2 digit) oleh SAP, contoh : 2-99-08-1201

MM diisi dengan bulan (2 digit) oleh SAP, CONTOH : 2-99-08-1201

DD diisi tanggal diterbitkannya credit note, NN diisi nomor urut credit note note per customer

per hari, contoh : 2-99-08-1201

d. Cara Pengisian

Contoh dan cara pengisian dapat dilihat pada lampiran 3 dan 4

e. Nomor registrasi : ADM.2.201.1

f. Distribusi dokumen

Original to customer/asli ke pelanggan (1/4)

Copy 1 to Collection/copy 1 ke piutang (2/4)

Copy 2 to Accounting/copy 2 ke akuntansi (3/4)

Copy 3 to file/copy 3 untuk file (4/4)

3. Payment Voucher

a. Fungsi

Merupakan bukti pengeluaran kas (tunai maupun check) yang dikeluarkan oleh unit

dimana pengeluaran kas atau biaya terjadi.

b. Wewenang Penandatangan

Approval pertama payment voucher adalah pejabat unit dimana biaya tersebut

dianggarkan (user) sesuai dengan ketentuan yang berlaku berdasarkan tingkat otorisasinya

sebelumnya diparaf oleh pejabat atau karyawan yang diberi wewenang (satu tingkat dibawah

pejabat penandatangan). Approval kedua adalah pejabat atau karyawan dari unit lain yang

ditunjuk sesuai tingkat otorisasinya (sesuai dengan ketentuan yang berlaku.

Nomor payment voucher adalah preprinted (telah tercetak pada dokumen)

d. Cara Pengisian

Contoh dan cara pengisian serta bagan alir dapat dilihat pada lamiran 5 dan 6.

e. Nomor registrasi dokumen : ADM.2.202.1

f. Distribusi dokumen :

Original to Accounting (1/4)

Copy 1 to Payee (2/4)

Copy 2 to cashier (3/4)

Copy 3 to file (4/4)

4. Receipt

a. Fungsi

Merupakan bukti penerimaan uang baik uang tunai maupun transfer.

b. Wewenang

Sesuai ketentuan yang berlaku

c. Penomoran

Nomor receipt adalah preprinted (telah tercetak pada dokumen)

4 - NNNNNNN

Diawali dengan 4

Selanjutnya adalah nomor urut (8 digit)

d. Cara Pengisian

Contoh dan cara pengisian serta bagan alir dapat dilihat pada lamiran 7 dan 8.

e. Nomor registrasi dokumen : ADM.2.203.1

f. Distribusi dokumen :

Copy 1 to Accounting (2/4)

Copy 2 to Cashier (3/4)

Copy 3 to File (4/4)

5. Advance Payment Claim

a. Fungsi

Sebagai bukti pertanggungjawaban uang muka (advance payment).

b. Wewenang penandatangan

Pertanggungjawaban advance payment claim dilakukan oleh pejabat unit dimana biaya

tersebut dianggarkan (user) sesuai dengan ketentuan yang berlaku berdasarkan tingkat

otorisasinya sebelumnya diparaf oleh pejabat atau karyawan yang diberi wewenang (satu

tingkat dibawah pejabat penandatangan). Approval dilakukan oleh pejabat atau karyawan dari

unit lain yang ditunjuk sesuai tingkat otorisasinya (sesuai ketentuan yang berlaku).

c. Contoh :

Uang muka perjalanan dinas dimana tidak ada perwakilan setempat Garuda sebesar Rp

1.000.000,-

Urutan prosedur

Dikeluarkan payment voucher sebesar Rp 1.000.000 untuk uang muka, pada waktu

pertanggung jawabannya bila realisasi biaya dibandingkan uang muka adalah lebih kecil (ada

penerimaan uang), sama dengan (tidak ada penerimaan atau pengeluaran uang ) atau lebih

besar (ada pengeluaran uang) harus dibuat advance payment claim oleh user dengan dilampiri

d. Ketentuan lain

Dengan digunakannya advance payment claim maka tidak perlu dikeluarkan payment

vouher dan payment receipt pada saat pertanggungjawaban biaya dan payment receipt

dinyatakan tidak berlaku lagi.

e. Penomoran

Nomor advance payment claim adalah preprinted (telah tercetak pada dokumen )

5 - NNNNNNNN

Diawali dengan 5

Selanjutnya adalah nomor urut (8 digit)

f. Cara pengisian

Contoh dan cara pengisian serta bagan alir dapat dilihat pada lampiran 9 dan 10.

g. Nomor registrasi dokumen : ADM.2.204.1

h. Distribusi dokumen :

Original to Accounting (1/4)

Copy 1 to Claimant (2/4)

Copy 2 to Cashier (3/4)

3. Akuntansi Pertanggungjawaban Sebagai Alat Bantu Manajemen Dalam Pengendalian

Biaya PT. Garuda Indonesia Branch Office Medan

a) Penggolongan Biaya Pada PT. Garuda Indonesia

Penggolongan biaya pada PT. Garuda Indonesia terdiri dari :

1. Biaya Langsung (Direct Cost), yaitu biaya yang dikeluarkan yang berkaitan langsung

dengan operasional perusahaan.

2. Biaya Tidak Langsung (Indirect Cost), yaitu biaya yang dikeluarkan yang tidak

berhubungan langsung dengan operasional perusahaan.

Contoh:

1. Direct Cost

Personel & General Expense

Account Number

Description

502000 Basic Salary

505105 Transport Allowance

505165 Facility Allowance

505170 Vacation Allowance

505205 Life Insurance Benefit

505230 Pension Benefit

Operational Expense

Account Number

Description

508500 Entertainment

509500 Duty Trip Expense

510114 Supplies Stationary

513119 Maintenance & Repair

514200 Graund Handling

514400 Cabin Cleaning & Technical Handling

550005 Pax Service Expense

550015 Catering Uplift Expense

551015 Irreguralities Expense

551025 Denied Boarding Expense

550021 Executive Lounge

518090 Rental Boarding Lounge

518075 Rental Office Equipment

518080 Rental Building

518019 Rental Vehicle

518085 Rental Land

Office Utilities Expense

Account

Number

Description

561020 Local Telephone

561025 Long Distance Direct

561030 International Direct

561000 Electric Consumtion

561005 Water Consumtion

561010 Gas Consumtion

561040 Drink Water Expense

561045 Stamp & Postage Expense

561056 Expedition Expense

561060 Parking & Toll Expense

561065 Airpost Pass Expense

563012 Subscription Expense

Promotional Expense

Account Number

Description

542005 Sales Promotion

542010 Direct Marketing

542015 Material Promotion

542030 Media Advertising

2. Indirect Cost

Account Number

Description

573011 Depreciation - Furniture

573014 Depreciation - Hardware

573015 Depreciation - Office Equipment

573016 Depreciation - Building

573021 Depreciation - Low Value Assets

620055 Incidental Expense

620020 Bank Charge

541000 Incentive Expense - Pax Agent

541005 Incentive Expense - Freight Agent

540020 Agent Commision

b) Prosedur laporan Kinerja PT. Garuda Indonesia Branch Office Medan

Untuk menilai kinerja kantor cabang setiap periode dan untuk memenuhi kebutuhan

atas management report maka seluruh kantor cabang PT. Garuda Indonesia diwajibkan

menyusun laporan kinerja setiap bulan, dan mendistribusikannya ke Unit Quality Assurance

dan IT Development dan Unit Responsibility Accounting. Laporan kinerja yang dimaksudkan

adalah gambaran umum kantor cabang tentang pangsa pasar dalam periode laporan kinerja,

program kerja yang telah dilakukan, biaya operasi yang telah terealisasi, keadaan kompetitor

Bagan alur dari prosedur pertanggungjawaban adalah sebagai berikut :

Procedure/Flow Activity

Laporan Kinerja Kantor Cabang

Responsible Function

Fungsi Pertanggungjawaban

General Manager Kantor Cabang

Finance Manager Kantor Cabang

General Manager Kantor Cabang

Finance Manager Kantor Cabang

Unit unit yang memerlukan laporan

kinerja kantor cabang

Unit Quality Assurance and IT

Development START

Menyusun Laporan Kinerja Kantor Cabang

Mendistribuikan ke Unit Quality Assurance and IT

Development dan Unit

Membuat surat permintaan pengiriman copy laporan setiap

bulan.

Copy laporan kinerja didistribukan ke Unit yang

memerlukan setiap bulan

PT. Garuda Indonesia dalam sistem Akuntansi pertanggungjawabannya mewajibkan

setiap Branch Office untuk menyusun laporan kinerja yang dituangkan dalam Branch Office

reporting performance report (Laporan Kinerja Kantor Cabang) yang merupakan laporan

untuk menganalisa kualitas pelaporan dari kantor cabang yang terdiri dari criteria repost line

item/cost, transaction to function and performance report. criteria quality report Branch

Office (Kualitas laporan kantor cabang) ini, masing-masing akan diberikan nilai sesuai dengan

bobot report yang dihasilkan sebagai berikut:

1. Repost Line Item

Untuk melihat apakah transaksi telah dibukukan ke cost center yang benar atau dengan

kata lain apakah transaksi tersebut telah dibukukan sesuai dengan penanggungjawab

anggarannya.

Repost Line Item/Cost ini, diberikan penilaian sebagai berikut :

KRITERIA Nilai Bobot

Total

Nilai

a. Diselesaikan, tepat waktu dan benar 10 50% 5.00

b. Diselesaikan, tapi masih ada kesalahan 8 50% 4.00

c. Masih ada yang belum diselesaikan

(terlambat) 5 50% 2.50

2. Transaction to Function

Untuk melihat apakah transaksi yang dibukukan telah menggunakan akun dan funsi

yang benar, atau dengan kata lain transaksi yang dibukukan itu apakah sudah sesuai dengan

klasifikasi biayanya.

Transaction to Function ini, diberikan nilai sebagai berikut:

3. Performance Report

Untuk melihat apakah branch office telah membuat dan mengirimkan Branch Office

Performance Report secara lengkap, benar dan tepat waktu.

Performance report ini, diberikan penilaian sebagai berikut :

KRITERIA Nilai Bobot

Total

Nilai

a. Dikirim lengkap dan tepat waktu 10 20% 2.00

a. Dikirim lengkap tetapi terlambat 8 20% 1.60

c. Jarang mengirimkan 5 20% 1.00

d. Tidak pernah mengirimkan 0 20% 0

KRITERIA Nilai Bobot

Total

Nilai

a. Penggunaan akun dan fungsi benar (tidak salah

posting) 10 30% 3.00

b. Ada kesalahan Penggunaan akun atau fungsi 8 30% 2.40

c. Sering salah dalam penggunaan akun atau fungsi 5 30% 1.50