STRATEGI PENINGKATAN PEMANFAATAN

FASILITAS KREDIT PERBANKAN PADA

USAHA TANI PADI SAWAH

SKRIPSI

Oleh:

SITI MAYSARAH ZEBUA

070304021

AGRIBISNIS

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

STRATEGI PENINGKATAN PEMANFAATAN

FASILITAS KREDIT PERBANKAN PADA

USAHA TANI PADI SAWAH

SKRIPSI

Oleh:

SITI MAYSARAH ZEBUA

070304021

AGRIBISNIS

Diajukan Kepada Program Studi Agribisnis Fakultas Pertanian Universitas Sumatera Utara Untuk Memenuhi Sebagian Dari Syarat-Syarat

Guna Memperoleh Derajat Sarjana Pertanian

Disetujui oleh:

Ketua Komisi Pembimbing Anggota Komisi Pembimbing

(Ir. Iskandarini, MM) (Ir. Thomson Sebayang, M.T)

NIP : 196405051994032002 NIP : 195711151986011001

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

SITI MAYSARAH ZEBUA (070304021/AGRIBISNIS) dengan judul

skripsi STRATEGI PENINGKATAN PEMANFAATAN FASILITAS KREDIT PERBANKAN PADA USAHATANI PADI SAWAH. Penelitian ini

dilakukan pada bulan April tahun 2011 dengan dibimbing oleh

Ir. Iskandarini, M.M dan Ir. Thomson Sebayang, M.T.

Padi sawah merupakan komoditas pangan spesifik Provinsi Sumatera Utara. Di kebanyakan daerah, usaha tani padi diusahakan dengan secara tradisional secara turun temurun. Salah satu kendala yang dihadapi petani adalah kurangnya modal usaha Tujuan penelitian adalah untuk mengidentifikasi unsur kredit usaha tani (jumlah, waktu dan bunga) yang dibutuhkan oleh petani di daerah penelitian dan unsur kredit usaha tani (jumlah, waktu dan bunga) yang tersedia melalui fasilitas kredit perbankan, menjelaskan cara petani memenuhi kebutuhan biaya usaha tani dan perbedaan unsur kredit usaha tani (jumlah, waktu dan bunga) yang dibutuhkan petani dengan unsur kredit yang tersedia melalui fasilitas kredit perbankan, serta menentukan strategi peningkatan pemanfaatan fasilitas kredit perbankan bagi petani di daerah penelitian.

Data yang digunakan adalah data primer yaitu data yang diperoleh dari petani padi sawah di Desa Pasar Miring Kecamatan Pagar Merbau Kabupaten Deli Serdang melalui wawancara langsung dengan menggunakan daftar pertanyaan. Metode yang digunakan dalam penelitian ini adalah deskriptif, sedangkan metode yang digunakan dalam menentukan strategi adalah dengan metode SWOT. Hasil penelitian di peroleh: 1) unsur kredit yang diinginkan petani adalah suku bunga rata-rata 4,4% per musim tanam, jumlah kredit sebesar Rp. 4,97 juta per petani/musim tanam dan jangka waktu pengembalian 5,2 bulan. 2) cara petani memenuhi kebutuhan biaya usahatani dengan beberapa cara yaitu: modal sendiri, meminjam ke kios saprotan, penggilingan padi, kerabat, dan pelepas uang. 3) unsur kredit yang disediakan oleh bank berupa kredit program seperti KKP-E dan KUR. 4) unsur kredit yang diinginkan petani berbeda dengan unsur kredit yang disediakan oleh bank melaluil kredit perbankan. 5) strategi peningkatan pemanfaatan fasilitas kredit perbankan adalah dengan menggunakan strategi

turn-around atau strategi putar haluan yaitu memperkecil kelemahan dengan

memanfaatkan peluang yang ada.

DAFTAR ISI

1.2 Identifikasi Masalah... 5

1.3 Tujuan Penelitian ... 5

1.4 Kegunaan Penelitian ... 6

II. TINJAUAN PUSTAKA, LANDASAN TEORI, KERANGKA PEMIKIRAN, DAN HIPOTESIS PENELITIAN ... 7

2.1 Tinjauan Pustaka ... 7

2.2 Landasan Teori ... 9

2.2.1 Kredit ... 9

2.2.2 Analisis SWOT ... 11

2.3 Kerangka Pemikiran ... 16

2.4 Hipotesis Penelitian ... 18

III. METODE PENELITIAN ... 19

3.1 Metode Penentuan Daerah Penelitian ... 19

3.2 Metode Pengambilan Sampel ... 19

3.3 Metode Pengumpulan Data ... 20

3.4 Metode Analisa Data ... 20

3.5 Definisi dan Batasan Operasional ... 23

3.5.1 Definisi Operasional ... 23

3.5.2 Batasan Operasional ... 24

IV. DESKRIPSI DAERAH PENELITIAN ... 25

4.1 Letak Geografis ... 25

4.2 Keadaan Penduduk ... 25

4.3 Perekonomian Desa ... 26

4.4 Penggunaan Lahan ... 26

4.6 Karakteristik Petani Sampel ... 28

V. HASIL DAN PEMBAHASAN ... 31

5.1 Unsur Kredit Usahatani yang Diinginkan Petani ... 31

5.2 Cara Petani Memenuhi Kebutuhan Biaya Usahatani... 34

5.3 Unsur Kredit Usaha Tani yang Tersedia Melalui Fasilitas Kredit Perbankan ... 37

Perbedaan Unsur Kredit Usaha Tani yang Diinginkan Petani dengan Unsur Kredit yang Tersedia Melalui Fasilitas Kredit Perbankan ... 44

5.4Strategi Peningkatan Pemanfaatan Fasilitas Kredit Perbankan bagi Petani di Daerah Penelitian ... 46

VI. KESIMPULAN DAN SARAN ... 59

6.1 Kesimpulan ... 59

6.2 Saran ... 60

DAFTAR TABEL

No Judul Halaman

1. Luas Lahan, Produksi, dan Produktivitas Padi di Desa

Pasar Miring Berdasarkan Tahun 2009 ... 19 2. Strata Penentuan Petani Sampel Desa Pasar Miring 2010 ... 21 3. Keadaan Penduduk Menurut Kelompok Umur

Berdasarkan Tahun 2010 ... 26 4. Persentase Mata Pencaharian Penduduk di Desa Pasar

Miring Berdasarkan Tahun 2010 ... 26 5. Luas Lahan Petani Padi di Desa Pasar Miring

Berdasarkan Tahun 2010 ... 27 6. Sarana dan Prasarana di Desa Pasar Miring Berdasarkan

Tahun 2010 ... 27 7. Umur Petani Responden di Desa Pasar Miring

Berdasarkan Tahun 2011 ... 28 8. Tingkat Pendidikan Petani Sampel di Desa Pasar Miring

Berdasarkan Tahun 2011 ... 29 9. Klasifikasi Petani Sampel Berdasarkan Pengalaman

Bertani di Desa Pasar Miring Berdasarkan Tahun 2011 ... 30 10. Komponen Biaya Usahatani Padi Sawah pada Petani

Sampel di Desa Pasar Miring Tahun 2011... 32 11. Karakteristik Kredit yang Diinginkan Petani Sampel di

Desa Pasar Miring Tahun 2011 ... 32 12. Cara Petani Sampel Memenuhi Biaya Usahatani di Desa

Pasar Miring Tahun 2011 ... 35 13. Pengajuan KKP-E Per Hektar Sawah Berdasarkan Jenis

Sarana Produksi ... 40 14. Perbedaan Unsur Kredit yang Diinginkan Petani dan

15. Matriks Faktor Strategi Internal (IFAS) dalam

Pemanfaatan Fasilitas Kredit Perbankan ... 51 16. Matriks Faktor Strategi Eksternal (EFAS) dalam

Peningkatan Pemanfaatan Fasilitas Kredit Perbankan... 52 17. Gabungan Matrik Faktor Strategi Internal-Eksternal

DAFTAR

GAMBARNo Judul Halaman

DAFTAR

LAMPIRANNo Judul

1. Karakteristik Petani Sampel di Desa Pasar Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011

2. Unsur-Unsur Kredit yang Dibutuhkan Petani Sampel di Desa Pasar

Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011 3. Karakteristik Kredit yang Diinginkan Petani Sampel di Desa Pasar

Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011 4. Cara Petani Sampel Memenuhi Kebutuhan Biaya Usahatani di

Desa Pasar Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011

5. Total Biaya Benih Petani Ssampel/Musim Tanam di Desa Pasar Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011 6. Total Biaya Pupuk Petani Sampel/Musim Tanam di Desa Pasar

Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011 7. Biaya Obat-Obatan Petani Sampel/Musim Tanam di Desa Pasar

Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011 8. Total Biaya Sarana Produksi Per Petani/Musim Tanam di Desa

Pasar Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011

9. Biaya Penyusutan Peralatan Petani Sampel/Musim Tanam di Desa Pasar Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011

10. Total Biaya Produksi Petani Sampel/Musim Tanam di Desa Pasar Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011 11. Total Biaya Produksi Petani Per Hektar/Musim Tanam di Desa

Pasar Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011

12. Total Penerimaan Usahatani Padi Sawah di Desa Pasar Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011

14. Kekuatan Petani dalam Peningkatan Pemanfaatan Fasilitas Kredit Perbankan di Desa Pasar Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011

15. Kelemahan Petani dalam Peningkatan Pemanfaatan Fasilitas Kredit Perbankan di Desa Pasar Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011

16. Peluang Petani dalam Peningkatan Pemanfaatan Fasilitas Kredit Perbankan di Desa Pasar Miring Kec.Pagar Merbau Kabupaten Deli Serdang Tahun 2011

ABSTRAK

SITI MAYSARAH ZEBUA (070304021/AGRIBISNIS) dengan judul

skripsi STRATEGI PENINGKATAN PEMANFAATAN FASILITAS KREDIT PERBANKAN PADA USAHATANI PADI SAWAH. Penelitian ini

dilakukan pada bulan April tahun 2011 dengan dibimbing oleh

Ir. Iskandarini, M.M dan Ir. Thomson Sebayang, M.T.

Padi sawah merupakan komoditas pangan spesifik Provinsi Sumatera Utara. Di kebanyakan daerah, usaha tani padi diusahakan dengan secara tradisional secara turun temurun. Salah satu kendala yang dihadapi petani adalah kurangnya modal usaha Tujuan penelitian adalah untuk mengidentifikasi unsur kredit usaha tani (jumlah, waktu dan bunga) yang dibutuhkan oleh petani di daerah penelitian dan unsur kredit usaha tani (jumlah, waktu dan bunga) yang tersedia melalui fasilitas kredit perbankan, menjelaskan cara petani memenuhi kebutuhan biaya usaha tani dan perbedaan unsur kredit usaha tani (jumlah, waktu dan bunga) yang dibutuhkan petani dengan unsur kredit yang tersedia melalui fasilitas kredit perbankan, serta menentukan strategi peningkatan pemanfaatan fasilitas kredit perbankan bagi petani di daerah penelitian.

Data yang digunakan adalah data primer yaitu data yang diperoleh dari petani padi sawah di Desa Pasar Miring Kecamatan Pagar Merbau Kabupaten Deli Serdang melalui wawancara langsung dengan menggunakan daftar pertanyaan. Metode yang digunakan dalam penelitian ini adalah deskriptif, sedangkan metode yang digunakan dalam menentukan strategi adalah dengan metode SWOT. Hasil penelitian di peroleh: 1) unsur kredit yang diinginkan petani adalah suku bunga rata-rata 4,4% per musim tanam, jumlah kredit sebesar Rp. 4,97 juta per petani/musim tanam dan jangka waktu pengembalian 5,2 bulan. 2) cara petani memenuhi kebutuhan biaya usahatani dengan beberapa cara yaitu: modal sendiri, meminjam ke kios saprotan, penggilingan padi, kerabat, dan pelepas uang. 3) unsur kredit yang disediakan oleh bank berupa kredit program seperti KKP-E dan KUR. 4) unsur kredit yang diinginkan petani berbeda dengan unsur kredit yang disediakan oleh bank melaluil kredit perbankan. 5) strategi peningkatan pemanfaatan fasilitas kredit perbankan adalah dengan menggunakan strategi

turn-around atau strategi putar haluan yaitu memperkecil kelemahan dengan

memanfaatkan peluang yang ada.

I.

PENDAHULUAN

1.1.Latar Belakang

Keterbatasan modal merupakan permasalahan yang paling umum terjadi dalam usaha, terutama bagi usaha kecil seperti usahatani. Ciri khas dari kehidupan petani adalah perbedaan pola penerimaan, pendapatan, dan pengeluarannya. Hasil produksi hanya diterima petani setiap musim sedangkan pengeluaran harus diadakan setiap hari, setiap minggu atau kadang-kadang dalam waktu yang sangat mendesak seperti kematian, pesta perkawinan dan selamatan lain. Petani kaya dapat menyimpan hasil panen untuk kemudian dijual sedikit demi sedikit pada waktu diperlukan sedangkan petani gurem (tidak berlahan dan penguasaan lahan sempit) masih kesulitan untuk menyimpan hasil (Mubiyarto, 1989). Hal tersebut membuat petani sulit dalam hal akumulasi modal dikarenakan minimmya tabungan atau simpanan.

Dalam usahatani permasalahan tersebut menjadi lebih kompleks antara lain karena persyaratan untuk memperoleh kredit formal sulit dipenuhi oleh petani, risiko usahatani yang tinggi, dan adanya tenggang waktu lama untuk menunggu hasil (Wahyudi dan Suci, 2000).

sosial lainnya. Dikarenakan penguasaan lahan tergolong sempit, upah yang mahal dan kesempatan kerja terbatas di luar musim tanam, sebagian besar petani tidak dapat memenuhi biaya hidupnya dari satu musim ke musim lainnya tanpa pinjaman. Kredit sudah menjadi bagian hidup dan ekonomi usahatani, bila kredit tidak tersedia tingkat produksi dan pendapatan usahatani akan turun drastis. Sesuai pendapat Mears, L.A. (1961) dalam Suryana (2001) bahwa kredit benar-benar dibutuhkan oleh petani padi Indonesia untuk beberapa tujuan, yaitu biaya hidup sehari-hari sebelum hasil panen terjual dan untuk pertemuan - pertemuan sosial yang sudah menjadi kebiasaan.

Masalah utama dalam penyediaan kredit ke petani gurem adalah adanya jurang pemisah antara penyaluran dengan penerimaan kredit. Banyak lembaga permodalan dengan berbagai skim kreditnya ditawarkan ke petani, tetapi pada kenyataannya hanya dapat diakses oleh kelompok masyarakat tertentu sedangkan petani kecil masih tetap kesulitan (Supriyatna, 2003).

umumnya sumber modal tersebut mengenakan tingkat bunga yang irrasional karena terlalu tinggi dan mengikat. Kondisi demikian berdampak buruk tidak saja bagi petani akan tetapi juga merusak tatanan perekonomian di pedesaan (Hendayana, 2007).

Pengalaman krisis moneter pada tahun 1998 telah menyadarkan semua pihak bahwa sektor pertanian memiliki peran strategis serta andil yang sangat besar sebagai mesin penggerak, peredam gejolak dan penyangga perekonomian nasional. Berdasarkan PDB riil, sektor pertanian telah pulih ke level sebelum krisis sejak tahun 1999 atau empat tahun lebih cepat dari perekonomian agregat yang baru pulih tahun 2003. Sektor pertanian juga menjadi kunci untuk pengentasan kemiskinan, ketahanan pangan dan penyedia lapangan kerja (Departemen Pertanian, 2004).

memunculkan masalah karena sebagaian besar petani tidak sanggup mendanai usahatani yang padat modal dengan dana sendiri (Syukur dkk, 2000).

Petani umumnya mengajukan pinjaman ke lembaga pembiayaan di sekitar tempat tinggal mereka untuk menutupi kekurangan modal, baik formal maupun informal. Kredit formal dapat berupa kredit program dan kredit non program (kredit komersial). Kredit program umumnya terkait dengan pelaksanaan program pemerintah, misalnya kredit ketahanan pangan (KKP). Contoh kelembagaan kredit formal antara lain bank, koperasi dan pegadaian yang menerapkan persyaratan cukup ketat dalam pelayanan peminjaman. Sementara pada kredit informal, pada umumnya tidak memerlukan persyaratan yang rumit, misalnya keharusan adanya agunan. Pada pasar kredit perdesaan terjadi segmentasi pasar, karena masing-masing memiliki karakteristik yang khas. Penelitian Syukur dkk, (2003) menunjukkan masih rendahnya sumber modal usahatani yang berasal dari kredit komersial.

Perlu dilakukan studi mengenai aksesibilitas petani kecil terhadap sumber perkreditan untuk perbaikan pelayanan kredit. Penelitian ini secara rinci bertujuan untuk; (a) mengidentifikasi sumber - sumber kredit petanian yang ada di tingkat petani, (b) mengidentifikasi sumber kredit yang diakses oleh petani dan (c) mengidentifikasi karakteristik skim kredit yang diharapkan oleh petani (Supriyatna, 2003).

penelitian mengenai Strategi Peningkatan Pemanfaatan Fasilitas Kredit Perbankan pada Usahatani Padi Sawah yang utamanya ditinjau dari sisi unsur-unsur kredit usahatani itu sendiri.

1.2. Identifikasi Masalah

Berdasarkan uraian latar belakang, maka masalah penelitian ini diidentifikasi sebagai berikut:

1. Bagaimana unsur kredit usaha tani (jumlah, waktu dan bunga) yang dibutuhkan oleh petani di daerah penelitian?

2. Bagaimana cara petani memenuhi kebutuhan biaya usaha tani di daerah penelitian?

3. Bagaimana unsur kredit usaha tani (jumlah, waktu dan bunga) yang tersedia melalui fasilitas kredit perbankan?

4. Apa perbedaan unsur kredit usaha tani (jumlah, waktu dan bunga) yang dibutuhkan petani dengan unsur kredit yang tersedia melalui fasilitas kredit perbankan?

5. Bagaimana strategi peningkatan pemanfaatan fasilitas kredit perbankan bagi petani di daerah penelitian?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

2. Untuk menjelaskan cara petani memenuhi kebutuhan biaya usaha tani di daerah penelitian.

3. Untuk mengidentifikasi unsur kredit usaha tani (jumlah, waktu dan bunga) yang tersedia melalui fasilitas kredit perbankan.

4. Untuk menjelaskan perbedaan unsur kredit usaha tani (jumlah, waktu dan bunga) yang dibutuhkan petani dengan unsur kredit yang tersedia melalui fasilitas kredit perbankan.

5. Untuk menentukan strategi peningkatan pemanfaatan fasilitas kredit perbankan bagi petani di daerah penelitian.

1.4. Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah:

1. Sebagai masukan bagi petani dan pihak-pihak yang berkepentingan. 2. Sebagai bahan informasi ilmiah bagi pihak-pihak yang membutuhkan. 3. Bagi peneliti sebagai salah satu syarat untuk mengikuti ujian sarjana di

II. TINJAUAN PUSTAKA,

LANDASAN

TEORI, KERANGKAPEMIKIRAN DAN HIPOTESIS PENELITIAN

2.1. Tinjauan Pustaka

Salah satu komoditas utama pertanian Indonesia adalah padi karena padi merupakan kebutuhan pokok penduduk Indonesia. Komoditi ini tumbuh hampir di seluruh daerah di Indonesia. Mengingat pentingnya komoditi ini sebagai bahan makanan pokok, kiranya pengembangan komoditi padi membutuhkan perhatian khusus. Di kebanyakan daerah, usaha tani padi diusahakan dengan secara tradisional secara turun temurun. Salah satu kendala yang dihadapi petani adalah kurangnya modal usaha dan harga beras yang relatif murah. Selama ini pembiayaan usaha tani masih menggantungkan pada bantuan pemerintah dengan kredit lunak melalui Kredit Usaha Tani (KUT) dan Kredit Ketahanan Pangan (KKP). Mengingat kondisi perekonomian yang belum pulih, maka bantuan pemerintah tersebut semakin menurun (Ruspandi, 2003).

komersial (Ruspandi, 2003).

Sementara itu menurut Hermanto (1992), secara garis besar sumber dana yang tersedia bagi masyarakat di perdesaan dapat dikelompokkan menjadi: (1) sumberdana yang berasal dari masyarakat, (2) kredit dari lembaga non-formal, (3) kredit program pemerintah dan (4) kredit dari bank swasta dan koperasi. Dari keempat sumber tersebut, umumnya petani memperoleh tambahan modal untuk meningkatkan produktivitas usahataninya dengan menerapkan teknologi yang ada.

Hasil kajian Nurmanaf dkk, (2006) menunjukkan bahwa bagi petani ternyata tidak mudah untuk mengakses modal dari lembaga pembiayaan di sekitar tempat tinggal mereka, akibat prosedur dan persyaratan yang ketat (di lembaga formal) maupun tingkat suku bunga yang sangat tinggi (di lembaga nonformal). Dari sisi ketersediaan dana, secara teoritis sebetulnya lembaga perbankan formal memiliki potensi besar untuk pembiayaan usaha pertanian. Namun demikian, perbankan yang punya legalitas dalam menghimpun dana masyarakat dalam jumlah sangat besar, ternyata belum maksimal dalam mendanai sektor pertanian. Setidaknya hal ini dapat diketahui dari proporsi kredit perbankan nasional untuk pertanian yang masih relatif rendah.

Sebagai gambaran, selama kurun waktu 2002-2006, pangsa kredit perbankan untuk sektor pertanian rata-rata 5,72 persen. Besaran pangsa sektor pertanian masih selalu di bawah sektor perindustrian, perdagangan, dan jasa dunia usaha (BI, 2006).

petani. Dari waktu ke waktu model program kredit pertanian ini telah mengalami berbagai perubahan, baik yang terkait dengan prosedur penyaluran, besaran dan bentuk kredit, bunga kredit maupun tenggang waktu pengembalian Pemerintah juga memberikan bantuan modal dalam bentuk Bantuan Langsung Masyarakat (BLM) atau dana bergulir, maupun berupa subsidi bunga. Walaupun regim pemerintah telah silih berganti, kebijakan tersebut terus dipertahankan dengan argumentasi bahwa modal merupakan faktor crucial dalam berusaha. Di lain pihak fasilitasi kredit (terutama dengan bunga rendah) oleh pihak swasta maupun LSM dipandang masih sangat minim. Sementara itu, kebutuhan modal usahatani makin lama juga meningkat sejalan dengan makin mahalnya harga sarana produksi (Taryoto,1992).

2.2. Landasan Teori

2.2.1 Kredit

Munir Fuady mendefinisikan: Bank merupakan lembaga perantara (intermidiary) dibidang keuangan, sebagai lembaga yang menghimpun dana dari masyarakat dalam bentuk tabungan, giro, deposito, maupun simpanan lainnya yang dihimpun untuk disalurkan kembali pada masyarakat dalam bentuk kredit atau pembiayaan lainnya.

jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan (Kasmir, 2008).

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali di masa tertentu di masa yang akan datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara interen maupun eksteren.

2. Kesepakatan

Disamping unsur percaya di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajiban masing-masing.

3. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati.

4. Risiko

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil (Kasmir, 2008).

Istilah perjanjian kredit secara definitif tidak dikenal di dalam Undang-Undang Perbankan, namun bila ditelaah lebih lanjut mengenai pengertian kredit dalam Undang-Undang Perbankan tercantum kata-kata persetujuan atau kesepakatan pinjam meminjam. Kata-kata tersebut menegaskan bahwa hubungan kredit adalah hubungan kontraktual (hubungan yang berdasar pada perjanjian) yang berbentuk pinjam-meminjam. Perjanjian kredit itu sendiri mengacu pada perjanjian pinjam-meminjam.

Hal-hal yang perlu diatur dalam perjanjian kredit antara lain mencakup: a. Jumlah kredit;

b. Jangka waktu kredit; c. Bunga kredit;

d. Penggunaan kredit;

e. Cara pengembalian kredit; f. Jaminan kredit;

2.2.2 Analisis SWOT

Dalam suatu usaha perlu melakukan analisis lingkungan (lingkungan luar dan lingkungan dalam) guna meramalkan perubahan lingkungan yang mempengaruhi usaha tersebut. Analisis lingkungan ini dapat dilakukan dengan apa yang dikenal sebagai analisis SWOT (strength, weakness, opportunity and

threath). Dimana analisis SWOT didasarkan pada logika yang dapat

memaksimalkan kekuatan (strength) dan peluang (opportunity), dan secara bersamaan dapat meminimalkan kelemahan (weakness) dan ancaman (threat) (Rangkuti, 2003).

Sebelum melakukan analisis, maka diperlukan tahap pengumpulan data yang terdiri atas tiga model yaitu:

a. Matrik Faktor Strategi Internal

Sebelum membuat matriks faktor strategi internal, kita perlu mengetahui terlebih dahulu cara-cara penentuan dalam membuat tabel IFAS.

− Susunlah dalam kolom 1 faktor-faktor internal (kekuatan dan kelemahan). − Beri rating masing-masing faktor dalam kolom 2 sesuai besar kecilnya

pengaruh yang ada pada faktor strategi internal, mulai dari nilai 4 (sangat baik), nilai 3 (baik), nilai 2 (cukup baik) dan nilai 1 (tidak baik) terhadap kekuatan dan nilai “rating” terhadap kelemahan bernilai negatifnya.

− Beri bobot untuk setiap faktor dari 0 sampai 50 pada kolom bobot (kolom 3). Bobot ditentukan secara subyektif, berdasarkan pengaruh faktor-faktor tersebut terhadap posisi strategis perusahaan.

skoring dalam kolom 4.

− Jumlahkan skoring (pada kolom 4), untuk memperoleh total skor pembobotan bagi perusahaan yang bersangkutan. Nilai total ini menunjukkan bagaimana perusahaan tertentu bereaksi terhadap faktor-faktor strategi internalnya.

Hasil identifkasi faktor kunci internal yang merupakan kekuatan dan kelemahan, pembobotan dan rating dipindahkan ke tabel Matrik Faktor Strategi Internal (IFAS) untuk dijumlahkan dan kemudian di perbandingkan antara total skor kekuatan dan kelemahan.

b. Matrik Faktor Strategi Eksternal

Sebelum membuat matrik faktor strategi eksternal, kita perlu mengetahui terlebih dahulu cara-cara penentuan dalam membuat tabel EFAS.

− Susunlah dalam kolom 1 faktor-faktor eksternalnya (peluang dan ancaman). − Beri rating dalam masing-masing faktor dalam kolom 2 sesuai besar kecilnya

pengaruh yang ada pada faktor strategi eksternal, mulai dari nilai 4 (sangat baik), nilai 3 (baik), nilai 2 (cukup baik) dan nilai 1 (tidak baik) terhadap peluang dan nilai “rating” terhadap ancaman bernilai negatif.

− Beri bobot untuk setiap faktor dari 0 sampai 50 pada kolom bobot (kolom 3). Bobot ditentukan secara subyektif, berdasarkan pengaruh faktor-faktor tersebut terhadap posisi strategis perusahaan.

− Kalikan rating pada kolom 2 dengan bobot pada kolom 3, untuk memperoleh skoring dalam kolom 4.

perusahaan tertentu bereaksi terhadap faktor-faktor strategi eksternalnya. Hasil identifkasi faktor kunci internal yang merupakan kekuatan dan kelemahan, pembobotan dan rating dipindahkan ke tabel Matrik Faktor Strategi eksternal (EFAS) untuk dijumlahkan dan kemudian di perbandingkan antara total skor peluang dan ancaman.

c. Matriks Posisi

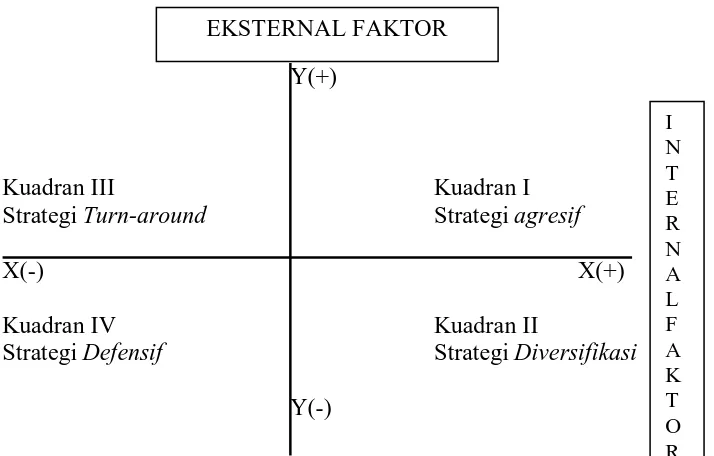

Hasil analisis pada tabel matriks faktor strategi internal dan faktor strategi eksternal dipetakan pada matriks posisi dengan cara sebagai berikut:

a. Sumbu horizontal (x) menunjukkan kekuatan dan kelemahan, sedangkan sumbu vertikal (y) menunjukkan peluang dan ancaman.

b. Posisi perusahaan ditentukan dengan hasil sebagai berikut:

− Kalau peluang lebih besar daripada ancaman maka nilai y>0 dan sebaliknya kalau ancaman lebih besar daripada peluang maka nilainya y<0.

Y(+)

Kuadran III Kuadran I

Strategi Turn-around Strategi agresif

X(-) X(+)

Kuadran IV Kuadran II

Strategi Defensif Strategi Diversifikasi

Y(-)

Gambar1. Matriks Posisi SWOT

Kuadran I

− Merupakan posisi yang menguntungkan.

− Perusahaan mempunyai peluang dan kekuatan sehingga ia dapat memanfaatkan peluang secara maksimal.

− Seyogyanya menerapkan strategi yang mendukung kebijakan pertumbuhan yang agresif.

Kuadran II

− Meskipun menghadapi berbagai ancaman, perusahaan mempunyai keunggulan sumber daya.

− Perusahaan-perusahaan dalam posisi seperti ini menggunakan kekuatannya untuk memanfaatkan peluang jangka panjang.

Kuadran III

− Perusahaan menghadapi peluang besar tetapi sumber dayanya lemah, karena itu dapat memanfaatkan peluang tersebut secara optimal fokus strategi perusahaan pada posisi seperti inilah meminimalkan kendala-kendala internal perusahaan.

Kuadran IV

− Merupakan kondisi yang serba tidak menguntungkan.

− Perusahaan menghadapi berbagai ancaman eksternal sementara sumberdaya yang dimiliki mempunyai banyak kelemahan.

− Strategi yang diambil: defensive, penciutan dan likuidasi. (Situmorang dan Dilham, 2007).

2.3. Kerangka Pemikiran

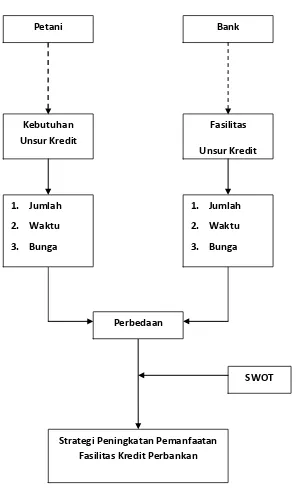

Kredit yang dibutuhkan petani memiliki beberapa unsur yang harus cocok dengan kemampuan petani sehingga petani dapat mengambil kredit dengan mudah. Begitu juga dengan bank, ada unsur-unsur kredit yang dibutuhkan bank untuk menyediakan kredit kepada petani.

Terdapat kesenjangan antara kebutuhan petani akan kredit dengan penyediaan kredit oleh bank. Kesenjangan ini dapat ditinjau dari aspek jumlah (apakah jumlah biaya cocok dengan jumlah kredit), aspek waktu (apakah waktu kebutuhan cocok dengan waktu kredit) dan aspek syarat serta bunga yang diberikan oleh bank.

Gambar 2. Skema Kerangka Pemikiran

Keterangan:

: Ada hubungan : Membutuhkan : Menyediakan

SWOT

Strategi Peningkatan Pemanfaatan Fasilitas Kredit Perbankan Petani

Fasilitas

Unsur Kredit

Perbedaan Kebutuhan

Unsur Kredit

1. Jumlah

2. Waktu

3. Bunga

Bank

1. Jumlah

2. Waktu

2.4. Hipotesis Penelitian

Adapun hipotesis penelitian ini adalah:

III. METODE PENELITIAN

3.1. Metode Penentuan Daerah Penelitian

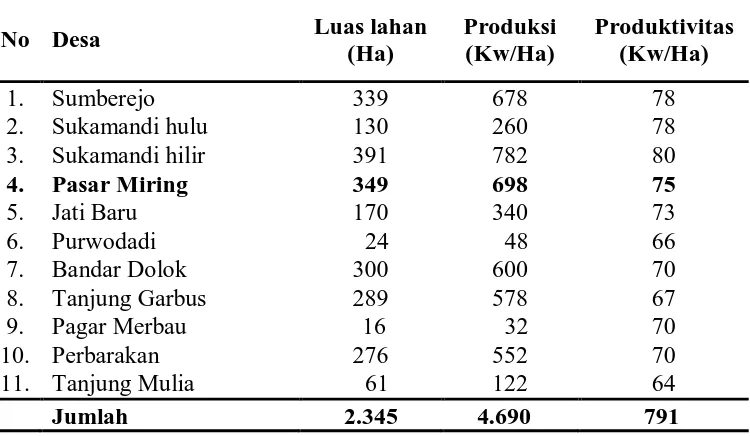

Daerah penelitian ditentukan secara purposive, yaitu Desa Pasar Miring, Kecamatan Pagar Merbau Kabupaten Deli Serdang. Terpilihnya daerah tersebut berdasarkan hasil data pra-penelitian diketahui bahwa desa tersebut merupakan salah satu sentra produksi padi yang cukup besar. Kemudian letak geografisnya yang strategis karena berdekatan dengan kota Lubuk Pakam serta mempunyai akses yang lancar sehingga memberikan peluang pada pasar usaha petani padi di Desa Pasar Miring.

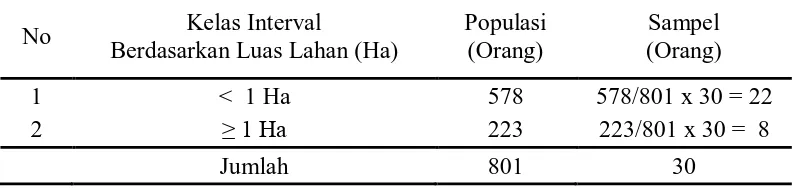

3.2. Metode Pengambilan Sampel

Populasi penelitian adalah petani yang melakukan usahatani padi di Desa Pasar Miring. Metode penentuan sampel dilakukan dengan teknik Proportional

Stratified Random Sampling yaitu pemilihan sampel secara acak berstrata dari

keseluruhan populasi yang ada dimana setiap strata diwakili oleh sampel yang jumlahnya ditetapkan secara proporsional. Strata dalam hal ini terdiri atas luas lahan. Jumlah sampel yang diambil sebanyak 30 petani sampel di desa Pasar Miring. Nazir (2005) menyatakan bahwa penentuan sampel yang hanya 30 dilakukan untuk mempermudah dan mempercepat proses penelitian. Penentuan petani sampel diambil dengan distribusi sebagai berikut:

Tabel 2. Strata Penentuan Petani Sampel Desa Pasar Miring 2010

No Kelas Interval

Berdasarkan Luas Lahan (Ha)

Populasi (Orang)

Sampel (Orang)

1 < 1 Ha 578 578/801 x 30 = 22

2 ≥ 1 Ha 223 223/801 x 30 = 8

Jumlah 801 30

Sumber : Analisis Data Primer

3.3. Metode Pengumpulan Data

3.4. Metode Analisa Data

Untuk mengidentifikasi masalah 1 digunakan metode analisis deskriptif dengan melihat bagaimana unsur kredit usaha tani (jumlah, waktu dan bunga) yang dibutuhkan oleh petani di daerah penelitian.

Untuk menjelaskan masalah 2 digunakan metode analisis deskriptif dengan melihat bagaimana cara petani memenuhi kebutuhan biaya usaha tani di daerah penelitian.

Untuk mengidentifikasi masalah 3 digunakan metode analisis deskriptif dengan melihat bagaimana unsur kredit usaha tani (jumlah, waktu dan bunga) yang tersedia melalui fasilitas kredit perbankan.

Untuk menjelaskan masalah 4 dan hipotesis yang telah dibuat digunakan metode analisis deskriptif dengan melihat apa perbedaan unsur kredit usaha tani (jumlah, waktu dan bunga) yang dibutuhkan Petani dengan unsur kredit yang tersedia melalui fasilitas kredit Perbankan.

Untuk menentukan strategi pada masalah 5 digunakan metode analisis SWOT dari usaha tani padi di daerah penelitian untuk menentukan strategi peningkatan kredit dalam usaha tani, sebagai berikut:

Alat Analisis

Matrik ini menghasilkan empat set kemungkinan alternatif strategis, seperti digambarkan pada diagram di bawah ini

Tentukan 5-10 faktor kelemahan internal

OPPORTUNITIES (O)

Tentukan 5-10 faktor peluang eksternal

Tentukan 5-10 faktor ancaman Eksternal

Sebelum dilakukan analisis data seperti di atas maka terlebih dahulu dilakukan pengumpulan data dengan menggunakan model matrik faktor strategi internal, matrik faktor strategi eksternal seperti dibawah ini.

Rating Kategori Faktor internal Faktor Eksternal

4 Sangat penting Kekuatan Peluang

3 Penting Kekuatan Peluang

2 Agak penting Kekuatan Peluang

1 Tidak penting Kekuatan Peluang

-4 Sangat penting Kelemahan Ancaman

-3 Penting Kelemahan Ancaman

-2 Agak penting Kelemahan Ancaman

-1 Tidak penting Kelemahan Ancaman

Faktor Strategi

Faktor Strategi internal/eksternal

Rating Bobot Skoring

(Rating x Bobot)

Total skor kekuatan/peluang 100 Kelemahan/Ancaman:

Total skor kelemahan/ancaman 100 Selisih Kekuatan-Kelemahan/

Peluang-Ancaman

Berdasarkan tabel diatas, tahapan yang dilakukan dalam menentukan faktor strateginya adalah menentukan faktor-faktor yang menjadi kelemahan-kekuatan serta peluang ancaman dalam kolom 1, lalu beri bobot masing-masing faktor tersebut yang jumlahnya tidak boleh melebihi skor total 100 pada kolom 2. kemudian peringkatkan lah setiap faktor dari 4 (sangat baik) sampai 1 (tidak baik) dalam kolom 3 berdasarkan respon petani terhadap faktor itu. Kemudian yang terakhir, kalikan setiap bobot faktor dengan rating untuk mendapatkan skoring dalam kolom 4.

3.5. Definisi dan Batasan Operasional

3.5.1. Definisi Operasional

1. Petani padi adalah orang yang melaksanakan dan mengelola usahatani padi pada sebidang tanah atau lahan.

2. Bank adalah lembaga keuangan yang salah satu kegiatannya adalah meminjamkan uang (kredit) kepada petani.

3. Kebutuhan unsur kredit adalah unsur kredit yang dibutuhkan petani untuk membantu permodalan petani dalam pembiayaan budidaya tanaman padi. 4. Fasilitas unsur kredit tersedia adalah unsur kredit yang disediakan bank untuk

membantu permodalan petani dalam pembiayaan budidaya tanaman padi 5. Jumlah adalah jumlah pinjaman yang disepakati oleh petani dan bank.

6. Waktu adalah jangka waktu mencakup masa pemberian kredit oleh bank dan masa pengembalian kredit yang telah disepakati.

7. Bunga adalah keuntungan atas pemberian suatu kredit kepada petani yang diperoleh oleh bank.

8. Perbedaan adalah ketidakcocokan yang terjadi antara petani dan pihak bank dalam pemberian kredit.

9. Strategi adalah tujuan jangka panjang dari petani maupun bank, serta pendayagunaan dan alokasi semua sumberdaya yang penting untuk mencapai tujuan meningkatkan kredit usaha tani.

3.5.2. Batasan Operasional

1. Daerah penelitian adalah Desa Pasar Miring, Kecamatan Pagar Merbau, Kabupaten Deli Serdang.

2. Sampel penelitian adalah petani yang mengusahakan tanaman padi di Desa Pasar Miring, Kecamatan Pagar Merbau, Kabupaten Deli Serdang.

IV. DESKRIPSI DAERAH PENELITIAN

4.1 Luas dan Letak Geografi

Desa Pasar Miring Kecamatan Pagar Merbau berdiri pada tahun 1950 yang berasal dari tanah suguhan Perkebunan Timbang Deli pada tahun 1950. Desa Pasar Miring berada pada ketinggian 12 m diatas permukaan laut dengan curah hujan rata-rata 148,44 mm/tahun dan suhu udara rata-rata 28°C serta memiliki luas 419,26 Ha, terdiri dari luas daratan/pekarangan perumahan 70,26 Ha dan luas persawahan 349 Ha. Secara administratif, Desa Pasar Miring mempunyai batas-batas wilayah sebagai berikut:

• Sebelah Utara berbatasan dengan PTPN II Tanjung Garbus

• Sebelah Selatan berbatasan dengan Desa Keramat Gajah, Kecamatan Galang • Sebelah Timur berbatasan dengan Desa Pagar Merbau II dan PTPN II Pagar

Merbau

• Sebelah Barat berbatasan dengan Desa Tanah Abang, Kecamatan Galang Desa Pasar Miring terletak 5 Km dari Ibukota Kecamatan Pagar Merbau, 10 Km dari Ibukota Kabupaten Deli Serdang dan 35 Km dari Kota Medan.

4.2 Keadaan Penduduk

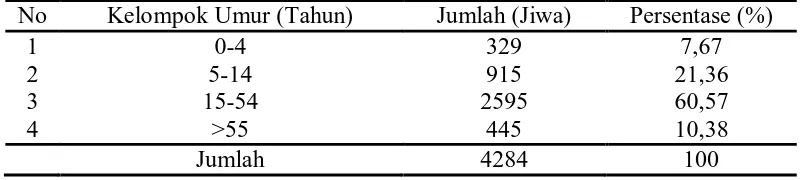

Tabel 3. Keadaan Penduduk Menurut Kelompok Umur Berdasarkan Tahun 2010

No Kelompok Umur (Tahun) Jumlah (Jiwa) Persentase (%)

1 0-4 329 7,67

2 5-14 915 21,36

3 15-54 2595 60,57

4 >55 445 10,38

Jumlah 4284 100

Sumber : Monografi Desa 2010

Berdasarkan Tabel 3 dapat dilihat bahwa persentase jumlah penduduk terbanyak terdapat pada kelompok umur 15-54 tahun (usia produktif) yakni sebesar 2595 jiwa dengan persentase sebesar 60,57 % dan yang terendah adalah kelompok umur 0-4 tahun, 5-14 tahun, dan >55 (usia non produktif) yakni masing-masing sebesar 329 jiwa dengan persentase sebesar 7,67%, 915 jiwa dengan persentase 21,36%, dan 445 jiwa dengan persentase 10,38%.

4.3 Perekonomian Desa

Mata pencaharian yang menopang kehidupan masyarakat di Desa Pasar Miring adalah petani, pegawai negeri sipil/swasta dan lainnya. Berikut dapat dilihat profil mata pencaharian penduduk di Desa Pasar Miring.

Tabel 4. Persentase Mata Pencaharian Penduduk di Desa Pasar Miring Berdasarkan Tahun 2010

No Jenis Mata Pencaharian Persentase (%)

1 Petani 80

2 Wiraswasta 14

3 Karyawan 3

4 PNS, TNI, Polri 1

5 Lainnya 2

4.4Penggunaan Lahan

Penggunaan lahan dapat memberikan gambaran bagaimana tingkat kemampuan suatu masyarakat memanfaatkan alam demi kesejahteraan. Berikut ini diperlihatkan luas lahan persawahan dari lahan pertanian yang ada di Desa Pasar Miring.

Tabel 5. Luas Lahan Petani Padi di Desa Pasar Miring Berdasarkan Tahun 2010

No Jenis Lahan Luas (Ha)

1 Sawah Irigasi 320

2 Sawah Tadah Hujan 19

3 Lahan Kering/Pekarangan 10

Jumlah 349

Sumber : Monografi Desa 2010

4.5Sarana dan Prasarana

Sarana dan prasarana dalam suatu desa akan sangat mempengaruhi perkembangan dan kemajuan desa. Sarana dan prasarana di Desa Pasar Miring sangat kurang memadai. Hal ini dapat dilihat bahwa sarana vital seperti sarana pendidikan tidak tersedia. Untuk lebih jelas dapat dilihat pada tabel berikut.

Tabel 6. Sarana dan Prasarana di Desa Pasar Miring Berdasarkan Tahun

2010

No Sarana dan Prasarana Jumlah (Unit)

1 Sarana Pendidikan

− PAUD 1

− TK 1

− Madrasah 1

− SD 2

2 Sarana Transportasi

− Sepeda 761

− Becak 9

− Sepeda Motor 91

− Mobil 1

5 Penyuluh Pertanian Lapangan 1 Orang

6 Kelompok Tani 10

Sumber : Monografi Desa 2010

Tabel 6 menunjukkan bahwa ketersediaan sarana dan prasarana yang dibutuhkan oleh petani di Desa Pasar Miring cukup memadai dibidang pertaniannya dan perekonomiannya maupun sosial.

4.6Karakteristik Petani Sampel

Umur

Umur petani merupakan salah satu faktor yang berkaitan erat dengan kemampuan dalam melaksanakan kegiatan usahataninya. Semakin tua umur petani kecenderungan kemampuan kerja semakin menurun, yang pada gilirannya akan berpengaruh terhadap produksi dan pendapatan yang diperoleh. Hal ini karena pekerjaan sebagai petani lebih banyak mengandalkan fisik. Keadaan umur petani rata-rata 42,26 tahun dengan interval antara 26-69 tahun. Klasifikasi petani menurut kelompok umur terlihat pada tabel berikut:

Tabel 7. Umur Petani Responden di Desa Pasar Miring Berdasarkan Tahun 2011

Sumber: Analisa Data Primer, Lampiran 1

Pendidikan

Pendidikan formal merupakan salah satu faktor penting dalam mengelola usahatani. Respon petani dalam hal menerima teknologi untuk mengoptimalkan usahataninya sangat erat dengan pendidikan formal. Berikut ini tabel tingkat pendidikan patani padi sawah di daerah penelitian:

Tabel 8. Tingkat Pendidikan Petani Sampel di Desa Pasar Miring Berdasarkan Tahun 2011

No Tingkat Pendidikan Jumlah

(Orang)

Persentase (%)

1 Pendidikan Dasar (SD) 11 36,7

2 Pendidikan Menengah (SMP dan SMA) 19 63,3

Jumlah 30 100

Sumber: Analisis Data Primer, Lampiran 1

Dari Tabel diatas dapat dilihat bahwa rata-rata petani padi sawah di daerah penelitian memiliki tingkat pendidikan menengah, yaitu sekitar 63,3% sedangkan yang memiliki tingakat pendidikan dasar atau rendah sekitar 36,7%.

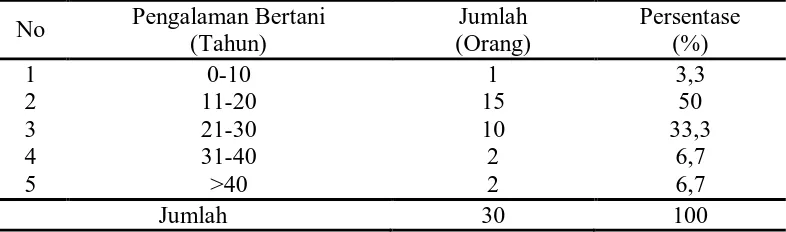

Pengalaman Bertani

Tabel 9. Klasifikasi Petani Sampel Berdasarkan Pengalaman Bertani di Desa Pasar Miring Berdasarkan Tahun 2011

No Pengalaman Bertani (Tahun)

Jumlah (Orang)

Persentase (%)

1 0-10 1 3,3

2 11-20 15 50

3 21-30 10 33,3

4 31-40 2 6,7

5 >40 2 6,7

Jumlah 30 100

Sumber: Analisis Data Primer, Lampiran 1

V. HASIL DAN PEMBAHASAN

Penelitian dilaksanakan terhadap petani yang ada di Desa Pasar Miring Kecamatan Pagar Merbau Kabupaten Deli Serdang. Adapun yang diteliti adalah unsur-unsur kredit yang diinginkan petani, cara petani dalam memperoleh modal usaha tani, unsur kredit yang disediakan oleh bank, dan strategi untuk meningkatkan pemanfaatan fasilitas kredit oleh petani di daerah penelitian.

5.1. Unsur Kredit Usaha Tani Yang Diinginkan Oleh Petani

Lembaga kredit baik formal maupun informal di tingkat desa sangat penting untuk menutupi ketidakcukupan modal biaya usahatani dan kebutuhan lainnya. Pada kenyataannya petani lebih akses ke lembaga informal (seperti pelepas uang atau agen) yang menyediakan suku bunga tinggi, karena petani tidak mempunyai akses yang baik ke lembaga formal yaitu bank.

Dalam menyusun skim kredit untuk petani kecil, lembaga pembuat kebijakan yaitu bank harus mempertimbangkan karakteristik petani kecil sebagai pengguna seperti masih rendahnya dalam dukungan asset, produktivitas, keterampilan fisik, pendapatan, pendidikan dan luas penguasaan lahan. Karena keterbatasan tersebut, karakteristik skim kredit yang ditawarkan harus berada dalam batas-batas kemampuannya seperti penetapan jenis agunan, jumlah kredit yang dapat diberikan, cara pengembalian kredit dan tingkat suku bunga kredit.

Tabel 10. Komponen Biaya Usahatani Padi Sawah pada Petani Sampel di Desa Pasar Miring Tahun 2011

No Komponen Biaya Per Petani

(Rp)

4 Penyusutan Peralatan 11.689 20.179 0,22

5 Pajak Tanah 86.196 128.175 1,41

6 Tenaga Kerja 2.889.817 4.229.000 46,78

7 P3A 119.583 175.000 1,93

Total 6.141.519 9.040.127 100 Sumber: Lampiran 10 dan Lampiran 11

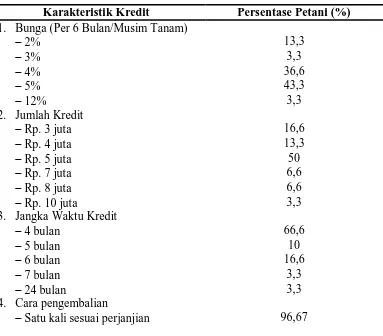

Untuk memenuhi kebutuhan permodalan usahatani maka perlu diketahui unsur kredit yang diinginkan petani sehingga petani mau mengambil kredit dari bank. Pada Tabel 11 berikut dapat dilihat keinginan petani terhadap kredit.

Tabel 11. Karakteristik Kredit yang Diinginkan Petani Sampel di Desa Pasar Miring Tahun 2011

Karakteristik Kredit Persentase Petani (%)

1. Bunga (Per 6 Bulan/Musim Tanam)

−2% 13,3

3. Jangka Waktu Kredit

−4 bulan 66,6

−Bulanan 3,33 5. Jenis Agunan

−Sertifikat lahan dan bangunan 0

−BPKB kendaraan bermotor 100

Sumber: Analisis Data Primer (Lampiran 2 dan 3)

Tabel 11 menginformasikan bahwa sesuai dengan karakteristik petani dan usahatani padi, petani kecil mengharapkan kredit dengan agunan bukan sertifikat tanah tetapi bentuk BPKB kendaraan bermotor (100%), kredit diberikan dalam jumlah tidak lebih dari Rp. 5 juta (50%), periode kredit musiman yaitu 4 bulan (66,6%), cara pengembalian kredit satu kali setelah panen (96,67%) dan tingkat suku bunga kredit 5 persen per musim tanam yaitu 4 bulan (43,3%).

Bunga. Rata-rata petani sampel di daerah penelitian menginginkan kredit

dengan suku bunga antara 5 persen per musim tanam yaitu 4 bulan dengan persentase sebesar 43,3% . Namun kredit murah saat ini sangat terbatas seiring dengan berlakunya Undang-Undang No.23/1999 tentang Bank Indonesia dan Letter of Intent (LOI) antara pemerintah Indonesia dengan Dana Moneter International (IMF). Para petani enggan meminjam uang pada bank apabila bunga yang ditawarkan tinggi, karena petani takut tidak dapat mengembalikan pinjamannya. Para petani pada umumnya akan mengurangi jumlah pinjaman apabila suku bunga kreditnya tinggi agar jumlah pengembalian kredit masih berada di tingkat kemampuan usahanya. Ketika harga jual padi tinggi aksesibilitas petani terhadap kredit bunga tinggi akan meningkat.

Jumlah kredit. Rata-rata petani sampel di daerah penelitian menginginkan

persentase 50%. Jumlah kredit ini dipengaruhi oleh seberapa luas lahan yang diolah sehingga semakin luas lahan petani maka semakin banyak pula biaya uang dikeluarkan untuk proses produksinya. Jumlah kredit yang tidak banyak ini merupakan salah satu alasan petani untuk tidak meminjam pada bank karena di dalam pemikiran para petani untuk meminjam ke bank harus meminjam dengan jumlah yang sangat banyak.

Jangka waktu kredit dan cara pengembalian. Usahatani padi mempunyai

siklus produksi musiman atau memberikan penerimaan semusim sekali. Sesuai dengan karakteristik usaha tersebut, seluruh petani menginginkan kredit jangka pendek (musiman) yaitu 4 bulan dengan rata-rata 5,2 bulan dan pembayaran dilakukan satu kali setelah padi di panen. Hal ini yang menyebabkan petani tidak dapat mengakses bank karena tidak dapat membayar sebulan sekali.

Jenis agunan. Salah satu penyebab yang menghalangi petani kecil akses

ke lembaga kredit formal yaitu bank adalah mereka tidak mempunyai agunan jenis sertifikat tanah, petani sampel di daerah penelitian hanya memiliki surat kepemilikan tanah ”girik” (surat keterangan kepemilikan dari kepala desa ataupun camat). Para petani rata-rata menginginkan agunan dalam bentuk BPKB kendaraan bermotor dengan persentase 100%.

5.2 Cara Petani Memenuhi Kebutuhan Biaya Usahatani

dari pedagang saprotan (sarana produksi pertanian) maupun lembaga informal seperti pelepas uang

Di daerah penelitian, Desa pasar miring, cara petani memenuhi kebutuhan biaya usaha tani dapat dilihat pada Tabel berikut:

Tabel 12. Cara Petani Sampel Memenuhi Biaya Usahatani di Desa Pasar Miring Tahun 2011

No Cara Memenuhi Biaya Usahatani Jumlah

Petani Persentase (%)

1 Modal sendiri 7 23,33

2 Meminjam ke kios saprotan 11 36,67

3 Meminjam ke penggilingan padi 5 16,67

4 Meminjam ke kerabat 4 13,33

5 Meminjam ke pelepas uang 3 10

Sumber: Analisis Data Primer, lampiran 4

Di Desa Pasar Miring, Petani memenuhi kebutuhan biaya usaha taninya dengan modal sendiri ada sebanyak 23,33%. Hal ini dapat terjadi bila hasil panen musim sebelumnya bagus, dalam arti harga gabah tinggi dan tidak gagal panen sehingga dapat mencukupi modal usaha musim selanjutnya dengan modal sendiri.

Perhitungan ini berlaku untuk peminjaman 1 item barang.

Sebagai contoh, apabila seorang petani meminjam pupuk urea 1 sak seharga Rp. 100.000,- maka setelah habis panen nanti petani harus membayar pinjamannya seharga Rp. 110.000,- . Jika meminjam 2 sak pupuk urea, maka petani harus membayar pinjamannya seharga Rp. 220.000,-.

Pedagang saprotan atau kios saprotan menetapkan suku bunga rendah, karena mereka mengutamakan hubungan kerjasama dalam pemasaran. Namun demikian pedagang saprotan secara tersembunyi akan menaikan nilai jual pupuk dan obat yang dipinjam. Sebagai contoh, di daerah penelitian, pedagang saprotan meminjamkan pupuk urea bersubsidi dengan harga Rp. 100.000,-, tetapi sebenarnya harga pupuk urea bersubsidi tersebut adalah Rp. 90.000,- sesuai dengan ketetapan pemerintah tentang subsidi pupuk.

Petani yang mengalami kekurangan modal, salah satu cara memenuhi biaya usaha tani adalah dengan meminjam uang kepada keluarga atau kerabatnya. Ada sebanyak 4 orang petani sampel dengan persentase sebesar 13,33% yang meminjam modal pada kerabatnya. Cara ini merupakan cara yang sangat tidak beresiko. Karena petani tidak perlu membayar bunga. Pembayaran pinjaman dilakukan dengan membayar pinjaman tanpa bunga tetapi ditambah dengan beras hasil panen.

Cara memenuhi kebutuhan biaya usaha tani yang terakhir adalah dengan meminjam uang kepada pelepas uang, bunga yang diberikan kepada petani bisa mencapai 60 persen. Ada sebanyak 3 orang petani sampel dengan persentase sebesar 10% yang meminjam modal pada pelepas uang ini. Jangka waktu pembayaran adalah 6 bulan dan bentuk pembayaran dengan uang.

5.3 Unsur Kredit Usaha Tani yang Tersedia Melalui Fasilitas Kredit

Perbankan

Untuk memenuhi keterbatasan modal yang alami petani, bank menyediakan fasilitas kredit untuk petani berupa kredit program. Bank pelaksana kredit program di daerah penelitian adalah Bank BRI yaitu terletak di pusat kota Lubuk Pakam Kabupaten Deli Serdang. Bank BRI menyediakan bantuan modal petani berupa kredit program yaitu:

1. Kredit Ketahanan Pangan dan Energi (KKP-E)

Pemerintah mengganti KUT (Kredit Usaha Tani) dengan kredit program yang diperbaharui, yaitu KKP-E (Kredit Ketahanan Pangan Dan Energi). Menteri Keuangan melalui Peraturan Menkeu Nomor 79/PMK.05/2007 tanggal 17 Juli 2007 menetapkan Kredit Ketahanan Pangan dan Energi (KKP-E) yang disalurkan melalui beberapa Bank Pelaksana yaitu bank BRI dimana pemerintah memberikan subsidi bunga kepada debitur yaitu para Kelompok Tani / Koperasi.

Persyaratan. Sesuai aturan, bank BRI menetapkan pengajuan pinjaman

harus dilakukan melalui kelompok tani atau koperasi, sedangkan pinjaman secara perseorangan tidak dilayani. Koperasi dan kelompok tani yang dapat mengajukan KKP-E adalah yang sudah lama terbentuk. Koperasi harus sudah berbadan hukum dan sudah berdiri minimal dua tahun, sedangkan kelompok tani sudah terdaftar di Dinas Pertanian Kabupaten. Bank BRI juga mensyaratkan bahwa kelompok tani dan koperasi tidak mempunyai tunggakan kredit, termasuk KUT. Pengajuan pinjaman dari kelompok disampaikan melalui RDKK (Rencana Definitif Kebutuhan Kelompok) yang disusun oleh masing-masing kelompok tani. RDKK diajukan ke bank pelaksana setelah ditandatangani oleh PPL (Petugas Penyuluh Lapangan) dengan dilampiri surat keterangan garapan dari kepala desa atau photo copy SPPT (Surat Pemberitahuan Pajak Terhutang) milik pemilik sawah, bagi peminjam yang berstatus sebagai petani penggarap.

Jangka waktu peminjaman. Jangka waktu pinjaman KKP-E oleh bank

ditetapkan selama satu tahun. Jangka waktu peminjaman dari kelompok tani kepada petani adalah satu tahun, tetapi dibagi dalam dua periode peminjaman yaitu setiap 6 bulan. Peminjaman pertama dilakukan untuk musim tanam pertama (musim hujan/rendeng), dan setelah melunasi pinjaman tersebut petani bisa meminjam kembali untuk musim tanam kedua (musim kemarau). Pengembalian pinjaman KKP-E dari petani kepada kelompok tani dilakukan setelah panen.

Bunga. Tingkat suku bunga KKP-E untuk tanaman pangan ditetapkan

adalah sesuai dengan yang diberikan bank BRI, yaitu 12% per tahun. Akan tetapi apabila diperhitungkan secara lebih terperinci tingkat bunga yang dibayarkan petani cenderung lebih tinggi. Satu periode peminjaman dari petani yang hanya sekitar 4 bulan (sesuai dengan jangka waktu usahatani) dianggap 6 bulan, sehingga petani dikenakan bunga 6%. Padahal berdasarkan perhitungan matematis seharusnya dikenakan 4%. Meskipun terlihat ada penyimpangan, hal ini dapat dimaklumi karena pola tanam di Desa Pasar Miring hanya dua kali dalam satu tahun.

Lama proses pencairan dana. Tidak lama setelah pengajuan RDKK,

biasanya 1–3 hari, petugas bank BRI melakukan kunjungan ke rumah ketua kelompok tani. Pada acara kunjungan ini, semua petani harus hadir, apabila tidak hadir maka secara individu petani tidak akan memperoleh kredit.

Jumlah kredit. Jumlah kredit yang diberikan oleh Bank BRI adalah sesuai

dengan kebutuhan jenis sarana produksi yang dijelaskan petani di dalam RDKK. Adapun kebutuhan sarana produksi tersebut dapat dilihat pada tabel berikut.

Tabel 13. Pengajuan KKP-E Per Hektar Sawah Berdasarkan Jenis Sarana Produksi

No Jenis Sarana Produksi Jumlah

(Kg)

Pinjaman dari bank pelaksana kepada kelompok tani dan koperasi diberikan dalam bentuk tunai. Pinjaman dicairkan melalui rekening kelompok tani atau koperasi yang terdapat di bank yang bersangkutan. Sebagian kelompok tani mengambil dananya dalam beberapa tahap sesuai dengan kebutuhan pembiayaan usahatani kelompoknya. Sebagian kelompok tani lainnya mengambil dana secara sekaligus.

2. Kredit Usaha Rakyat (KUR)

KUR adalah Kredit Modal Kerja dan atau Kredit Investasi dengan plafon kredit sampai dengan Rp500 juta yang diberikan kepada usaha mikro, kecil dan koperasi yang memiliki usaha produktif yang akan mendapat penjaminan dari Perusahaan Penjamin. Usaha Mikro Kecil & Koperasi (UMK & M) merupakan usaha produktif yang layak (feasible), namun belum bankable. Dengan agunan pokok usaha yang dibiayai (layak atau hasil usaha mampu untuk membayar pokok pinjaman dan bunga sampai lunas) namun karena agunan tambahan kurang sebagian dicover dengan program penjaminan. Calon penerima kredit yaitu petani tidak sedang memperoleh pinjaman bank dan belum pernah memperoleh fasilitas kredit program barulah petani dapat meminjam KUR ini. Besarnya Coverage Penjaminan maksimal 70 % dari plafond kredit. KUR merupakan 100 % bersumber dari dana komersial Bank.

KUR di BRI dilaksanakan dalam 2 Skim: KUR Ritel

Persyaratan. Bank BRI menetapkan pengajuan KUR ritel dapat dilakukan

ritel apabila telah memenuhi syarat yang telah ditetapkan oleh bank BRI. Persyaratan tersebut adalah petani harus melampirkan fotocopy KTP (Kartu Tanda Penduduk) suami dan istri, kartu keluarga, surat keterangan garapan dari kepala desa atau photocopy SPPT (Surat Pemberitahuan Pajak Terhutang) milik pemilik sawah, bagi peminjam yang berstatus sebagai petani penggarap atau surat keterangan usaha dari kepala desa. Kemudian petani harus memenuhi syarat bahwa petani telah menjalankan usaha tani minimal 6 bulan. Dan memiliki usaha yang produktif dan layak.

Jangka waktu peminjaman. Jangka waktu peminjaman oleh bank

ditetapkan selama minimal 1 tahun, bisa 18 bulan, dan maksimal 3 tahun. Jangka waktu peminjaman tidak bisa kurang dari 1 tahun .

Bunga. Tingkat suku bunga KUR untuk tanaman pangan ditetapkan

sebesar 12,24%-13% per tahun. Tingkat bunga ini ditetapkan setelah diberikan subsidi bunga sebesar 10%.

Jumlah kredit. Jumlah kredit yang diberikan oleh bank BRI kepada petani

yang mengajukan KUR ritel ini adalah mulai dari Rp. 5.000.000,- sampai dengan Rp. 500.000.000,- per individu petani atau melalui koperasi. Jumlah kredit ini diberikan sesuai dengan permintaan petani ataupun koperasi.

Lama proses pencairan dana. Tidak lama setelah pengajuan KUR ritel

Jaminan atau agunan. Untuk pengajuan KUR ritel, jaminan yang

ditetapkan dan diterima bank BRI adalah surat kepemilikan tanah, surat kepemilikan tanah dan bangunan atau BPKB kendaraan bermotor. Jaminan juga disesuaikan dengan jumlah kredit yang diambil. Apabila tidak memiliki agunan maka pengajuan peminjaman KUR tidak akan dipenuhi oleh bank BRI di daerah penelitian.

KUR-Mikro

Persyaratan. Persyaratan untuk pengajuan KUR-mikro ini lebih mudah

daripada KUR ritel yaitu: petani harus melampirkan fotocopy KTP (Kartu Tanda Penduduk) suami dan istri, kartu keluarga, dan surat keterangan usaha dari kepala desa. Kemudian petani harus memenuhi syarat bahwa petani telah menjalankan usaha tani minimal 6 bulan. Dan memiliki usaha yang produktif dan layak. Hanya saja KUR-mikro ini hanya dapat diakses oleh perorangan atau individu saja.

Jangka waktu peminjaman. Jangka waktu peminjaman oleh bank

ditetapkan selama minimal 1 tahun, bisa 18 bulan, dan maksimal 3 tahun. Jangka waktu peminjaman tidak bisa kurang dari 1 tahun .

Bunga. Tingkat suku bunga KUR-mikro yang diberikan bank BRI kepada

petani adalah 1,125% per bulan.

Jumlah kredit. Jumlah kredit yang diberikan oleh bank BRI kepada petani

Lama proses pencairan dana. Tidak lama setelah pengajuan KUR-mikro

oleh petani, biasanya 1-3 hari. petugas bank BRI melakukan kunjungan ke rumah petani calon penerima KUR ritel, kemudian pinjaman pun akan dicairkan ke rekening petani.

Jaminan atau agunan. Untuk pengajuan KUR-mikro, jaminan yang

ditetapkan dan diterima bank BRI adalah Dapat hanya berupa BKPB kendaraan bermotor atau agunan Pokok apabila sesuai keyakinan Bank, usaha yang dibiayai cashflownya mampu memenuhi seluruh kewajiban kepada bank (layak). Dapat juga memberikan agunan tambahan seperti surat tanah/ bangunan/ kendaraan yang tidak wajib dipenuhi.

5.4. Perbedaan Unsur Kredit Usaha Tani Yang Diinginkan Petani Dengan

Unsur Kredit Yang Tersedia Melalui Fasilitas Kredit Perbankan

Tabel 14. Perbedaan Unsur Kredit yang Diinginkan Petani dan Unsur Kredit yang Disediakan Bank Tahun 2011

Unsur Kredit

Perbedaan

Petani Bank

KKP-E KUR-Ritel KUR-Mikro

1. Bunga 4,4 % per

5-500 Juta Maksimal 5 Juta

Sumber: Analisis Data Primer ( Lampiran 2) dan Data Sekunder

Tabel 14 menginformasikan bahwa antara petani dan bank terdapat perbedaan beberapa unsur kredit yang harus dipenuhi oleh petani untuk dapat meminjam modal kepada bank. Perbedaan tersebut antara lain: tingkat bunga yang diinginkan petani berdasarkan penelitian adalah 4,4% per musim tanam (4-6 bulan) sedangkan bank menyediakan tingkat suku bunga sebesar 12% per tahun pada KKP-E (Kredit Ketahanan Pangan Dan Energi), 12,24%-13% per tahun pada KUR-ritel (Kredit Usaha Rakyat-ritel), dan 1,125% per bulan atau 13,5% per tahun pada KUR-mikro (Kredit Usaha Rakyat-mikro).

Perbedaan berikutnya adalah jumlah kredit yang diinginkan petani tidak sesuai dengan beberapa plafon yang ditawarkan. Berdasarkan penelitian jumlah kredit yang diinginkan petani adalah 4,97 juta rupiah. Sedangkan bank menyediakan jumlah kredit sebesar biaya sarana produksi yang disalurkan melalui kelompok tani pada KKP-E. Sedangkan biaya sarana produksi tidak sesuai dengan yang diinginkan petani. Pada KUR-ritel jumlah kredit yang disediakan adalah sebesar 5-500 juta rupiah. Jumlah kredit KUR-ritel ini tidak cocok dengan jumlah yang diinginkan petani karena petani hanya sanggup meminjam kurang dari 5 juta kepada bank. Pada KUR-mikro, jumlah kredit yang disediakan oleh bank adalah maksimal 5 juta rupiah. Jumlah kredit yang disediakan oleh bank BRI dalam bentuk KUR-mikro ini sesuai dengan jumlah kredit yang dibutuhkan petani.

Perbedaan-perbedaan ini lah yang menjadi salah satu alasan petani enggan untuk mengambil kredit ke bank dan tidak mau memanfaatkan fasilitas kredit yang berbentuk kredit program yang disediakan oleh bank.

5.5. Strategi Peningkatan Pemanfaatan Fasilitas Kredit Perbankan Bagi

Petani Di Daerah Penelitian

Strategi peningkatan itu dapat dilakukan dengan analisis SWOT. Analisis SWOT (Strengths, Weaknesses, Opportunities, Threats) mengidentifikasikan berbagai faktor secara sistematis untuk merumuskan suatu strategi usaha. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (strengths) dan peluang (opportunities), namun secara bersamaan dapat meminimalkan kelemahan (weaknesses) dan ancaman (threats).

5.5.1. Kekuatan Petani dalam Peningkatan Pemanfaatan Fasilitas Kredit

Perbankan

Adapun faktor-faktor yang menjadi kekuatan Petani dalam peningkatan pemanfaatan fasilitas kredit perbankan adalah sebagai berikut:

Mempunyai Usaha Tani yang Produktif

Mempunyai Surat Tanah untuk Agunan

Petani mempunyai surat tanah untuk agunan walaupun surat tanah tersebut tidak dalam bentuk sertifikat. Tetapi dapat dijadikan agunan tambahan untuk meminjam modal ke bank.

Perlu Modal yang Banyak

Petani padi sawah rata-rata bukan merupakan petani yang kaya. Jadi bagi petani untuk mengusahakan usahatani padi sawah ini perlu modal yang banyak apalagi sekarang biaya sarana produksi dan biaya tenaga kerja tinggi. Petani Sudah Menjadi Anggota Kelompok Tani yang Aktif

Petani sudah menjadi kelompok tani dan aktif di dalam kelompok tani. Kebutuhan petani mengenai sarana produksi dan yang lainnya telah terdaftar di RDKK (Rencana Definitif Kebutuhan Kelompok). Dan kelompok tani telah terdaftar di Dinas Pertanian di daerah penelitian.

Telah Lama Menjalankan Usahatani

Rata-rata petani telah lama menjalankan usaha taninya. hal ini peting karena bank baru bisa memberikan kredit kepada petani apabila petani telah menjalankan usahataninya lebih dari enam bulan.

5.5.2. Kelemahan Petani dalam Peningkatan Pemanfaatan Fasilitas Kredit

Perbankan

Takut Berhubungan dengan Bank

Petani kebanyakan takut berhubungan dengan bank karena pernah melihat pengalaman buruk orang yang pernah berhubungan dengan bank misalnya penyitaan barang agunan karena usaha bankrut. Sehingga sampai sekarang bank merupakan hal yang menakutkan bagi petani.

Takut Tidak Bisa Membayar Cicilan

Karena pendapatan petani yang tidak menentu dan tidak pendapatan per bulan, petani merasa takut tidak bisa membayar cicilan apabila petani meminjam modal ke bank yang pembayaran kreditnya merupakan pembayaran per bulan. Lebih Senang Pinjam Modal ke Agen

Petani lebih senang meminjam modal ke agen karena agen lebih fleksibel kepada petani walaupun bunga yang ditawarkan lebih tinggi.

Tidak Punya Akses ke Bank

Petani tidak mempunyai akses ke bank maksudnya petani tidak mempunyai tabungan sehingga tidak mempunyai rekening di bank. Sedangkan pencairan dana dari bank dilakukan melalui rekening tabungan petani di bank tersebut. Kurang Informasi Tentang Bank

5.5.3. Peluang Petani dalam Peningkatan Pemanfaatan Fasilitas Kredit

Perbankan

Adapun faktor-faktor yang menjadi peluang petani dalam meningkatkan pemanfaatan fasilitas kredit perbankan adalah sebagai berikut:

Ada Bank di Daerah Penelitian

Di daerah penelitian ada bank yaitu bank BRI Cabang Lubuk Pakam. Dengan adanya bank di dekat daerah penelitian maka peluang petani ada untuk mendapatkan fasilitas kredit dari bank tersebut.

Ada Kredit Program dari Bank

Bank BRI merupakan bank yang menjadi pelaksana kredit program yang dibuat oleh pemerintah. Kredit program tersebut antara lain KKP-E (Kredit Ketahanan Pangan Dan Energi), KUR-ritel (Kredit Usaha Rakyat-ritel) dan KUR-mikro (Kredit Usaha Rakyat-mikro).

Ada Permintaan Akan Hasil Produksi

Sampai saat ini, permintaan akan hasil produksi yaitu beras masih ada karena beras merupakan makanan pokok, sehingga kebutuhan untuk tetap berproduksi juga masih ada untuk memenuhi permintaan akan hasil produksi tersebut di daerah penelitian.

5.5.4. Ancaman Petani dalam Peningkatan Pemanfaatan Fasilitas Kredit

Perbankan

Gagal Panen

Gagal panen akan menyebabkan petani tidak dapat meminjam kepada bank karena nantinya tidak akan dapat membayar kreditnya dan semakin banyak biaya yang akan dikeluarkan karena pendapatan yang diperoleh sangat sedikit. Peraturan Perbankan

Peraturan perbankan yang tidak dapat dikendalikan ini dapat menjadi ancaman bagi petani misalnya persyaratan yang rumit dapat membuat petani menjadi malas untuk berhubungan dengan bank untuk memanfaatkan fasilitas kredit yang ada. Persyaratan yang rumit misalnya harus mengurus surat keterangan kepada kepala desa manpun lembaga lain yang berkaitan dengan pengurusan surat tersebut.

Kondisi Ekonomi

Kondisi ekonomi di daerah penelitian yang tidak dapat diprediksikan misalnya tingkat suku bunga yang meningkat, kondisi perekonomian di daerah penelitian yang kurang bagus seperti naiknya harga-harga sarana produksi maupun harga beras menjadi sangat murah. Hal ini bisa saja terjadi karena kondisi ekonomi merupakan hal yang sulit untuk diprediksi.

5.5.5. Strategi Peningkatan Pemanfaatan Fasilitas Kredit Perbankan Oleh

Petani

dirancang untuk mengetahui apakah tujuan utama dapat dicapai melalui pelaksanaan yang tepat.

Hasil identifikasi faktor-faktor internal yang merupakan kekuatan dan kelemahan, rating dan pembobotan dipindahkan ke tabel matrik IFAS untuk diberi skoring: rating x bobot. Skor faktor-faktor internal yang merupakan kekuatan dan kelemahan masing-masing dijumlahkan dan kemudian diperbandingkan. Sedangkan hasil identifikasi faktor-faktor eksternal yang merupakan peluang dan ancaman, rating dan pembobotan dipindahkan ke Tabel matrik EFAS untuk diberi skoring: rating x bobot. Skor faktor-faktor ekaternal yang merupakan peluang dan ancaman masing-masing dijumlahkan dan kemudian diperbandingkan.

Dibawah ini dapat dilihat tabel matrik faktor strategi internal dan eksternal sebagai berikut.

Tabel 15. Matrik Faktor Strategi Internal (IFAS) Dalam Pemanfaatan Fasilitas Kredit Perbankan

Faktor Kunci Internal Rating Bobot (%)

Skoring (Rating x Bobot) Kekuatan (Strength):

1. Mempunyai usahatani yang produtif 4 15 60 2. Mempunyai surat tanah untuk agunan 3 11 33

3. Perlu modal yang banyak 3 10 30

Berdasarkan Tabel 15 diatas, dapat dilihat bahwa faktor kunci dalam kekuatan yaitu mempunyai usahatani yang produktif, mempunyai rating 4 yang artinya sangat penting didalam kekuatan dalam peningkatan pemanfaatan fasilitas kredit perbankan oleh petani di daerah penelitian. Mempunyai surat tanah untuk agunan, perlu modal yang banyak, dan telah lama menjalankan usahatani mempunyai rating 3 yang artinya penting di dalam kekuatan dalam peningkatan pemanfaatan fasilitas kredit perbankan. Dan petani sudah menjadi anggota kelompok tani mempunyai rating 2 yang artinya penting di dalam kekuatan dalam peningkatan fasilitas kredit perbankan oleh petani didaerah penelitian.

Pada faktor kunci dalam kelemahan, yaitu takut berhubungan dengan bank dan takut tidak dapat membayar cicilan mempunyai rating -4 yang artinya sangat penting didalam peningkatan pemanfaatan fasilitas kredit perbankan oleh petani di daerah penelitian. Kurang informasi tentang bank mempunyai rating -3 yang artinya penting didalam kelemahan dalam peningkatan pemanfaatan fasilitas kredit perbankan oleh petani di daerah penelitian. Serta lebih senang pinjam modal ke agen dan tidak punya akses ke bank mempunyai rating -2 yang artinya agak penting didalam kelemahan dalam peningkatan pemanfaatan fasilitas kredit perbankan oleh petani di daerah penelitian.

Tabel 16. Matrik Faktor Strategi Eksternal (EFAS) Dalam Peningkatan Pemanfaatan Fasilitas Kredit Perbankan

Berdasarkan Tabel 16 diatas, dapat dilihat bahwa faktor kunci eksternal dalam peluang yaitu, ada kredit program dari bank mempunyai rating 4 yang artinya sangat penting didalam peluang dalam peningkatan pemanfaatan fasilitas kredit perbankan oleh petani di daerah penelitian. Ada bank di daerah penelitian mempunyai rating 3 yang artinya penting didalam peluang dalam peningkatan pemanfaatan fasilitas kredit perbankan oleh petani di daerah penelitian. Serta punya kelompok tani yang aktif mempunyai rating 2 yang artinya agak penting didalam peluang dalam peningkatan pemanfaatan fasilitas kredit perbankan oleh petani di daerah penelitian.

Pada faktor kunci ancaman yaitu, gagal panen mempunyai rating -4 yang artinya sangat penting didalam ancaman dalam peningkatan pemanfaatan fasilitas kredit perbankan oleh petani di daerah penelitian. Serta persyaratan dari bank yang rumit dan bank jauh dari domisili petani mempunyai rating -2 yang artinya agak penting didalam ancaman dalam peningkatan pemanfaatan fasilitas kredit perbankan oleh petani di daerah penelitian.

Tabel 17. Gabungan Matrik Faktor Strategi Internal-Eksternal Peningkatan Pemanfaatan Fasilitas Kredit Perbankan

1. Mempunyai usahatani yang produtif 4 15 60 2. Mempunyai surat tanah untuk agunan 3 11 33

3. Perlu modal yang banyak 3 10 30