LAPORAN TUGAS AKHIR

PROSEDUR PEMBERIAN NOMOR SERI FAKTUR PAJAK KEPADA PENGUSAHA KENA PAJAK (PKP) DI KANTOR PELAYANAN PAJAK

PRATAMA MEDAN TIMUR

O L E H

NAMA : MUHAMMAD SYAHRUL RAMADHAN NIM : 102600082

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan penulis berupa rahmat, hidayah serta nikmat kesehatan, kesempatan, kesabaran dan kreativitas sehingga penulis dapat menyelesaikan tugas akhir ini. Dan tak lupa pula penulis mengucapkan shalawat beriring salam kepada Nabi Muhammad SAW semoga penulis mendapat safaat di hari kelak.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Ahli Madia (A.Md). adapun judul Tugas Akhir ini adalah “ Prosedur Pemberian Nomor Seri Faktur Pajak Kepada Pengusaha Kena Pajak (PKP) di Kantor Pelayanan Pajak Pratama Medan Kota”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada seluruh pihak yang telah membantu, memberikan dukungan, motivasi dan inspirasi kepada penulis sehingga Tugas Akhir ini selesai. Ucapan terima kasih disampaikan kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, SH, M.Hum selaku Sekretaris Jurusan Program Studi Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Drs. Zakaria, MSP selaku Ketua Penguji.

5. Bapak Henri Sibarani, S.E.Ak, M.Si selaku Dosen Pembimbing yang telah membantu serta membimbing penulis dalam menyusun dan menyelesaikan Tugas Akhir ini dari awal hingga selesai.

6. Bapak Yusup selaku supervisor yang bersedia meluangkan waktunya memberikan data-data yang diperlukan dalam menyelesaikan laporan tugas akhir ini.

7. Kepada orang tua penulis yang telah bersusah payah membesarkan, mendidik dengan kasih sayang, tak pernah henti dalam memberikan perhatian serta beasiswa tiap bulan dalam menjalani kejamnya hidup di kota orang, teristimewa buat omakku Rosniaty dan bapakku Sukirman. Aku mencintai kalian, jujur kalian inspirasi utamaku dalam menyelesaikan tugas akhir ini.

8. Kepada abang-abangku, kakak iparku serta keponakanku tersayang yang telah membantu kehidupanku di kota orang, memberikan semangat dan motivasi.

10.Ibu Corby Siburian dan Abangda Afrizal Pasaribu, S.Sos yang telah banyak membantu dan memberikan masukan selama masa perkuliahan sampai dengan selesainya tugas akhir ini.

11.Bapak Indra Efendi Rangkuti, S.Sos yang telah memberikan penulis informasi-informasi yang berguna dalam menyelesaikan tugas akhir ini.

12.Abangda Firman Logos Tarigan, A.Md yang telah banyak membantu penulis dalam menyelesaikan tugas akhir ini.

13.Kepada sahabat terbaikku Oki Irawan Rambe yang telah memberikan semangat, motivasi, doa serta meminjamkan modem kepada penulis dan akhirnya tugas akhir ini selesai.

14.Seluruh Mahasiswa Diploma III Administrasi Perpajakan stambuk 2010. Terutama Tax B 2010 Yang telah mengingatkan penulis untuk menyelesaikan Tugas akhir ini teristimewa buat Raja Wina Handayani yang penulis anggap sebagai keluarga dan teman, telah banyak membantu dan memberikan semangat untuk menyelesaikan tugas akhir ini.

16.Buat Bagus Setia Gumelar (ayak,muntah uban), Fitri Aprilia, Rina Febriani (sis), Dony Rizki Sianturi, Dede Syahputra (depil), April Yosefin Simamora (epen transgender), Henny Utami Putri (sis2), Putri Rizki (Puri), Rezki Taher (benuk), Aleksander Sinaga (opung gepeng), Winda Frisella (lobang), Tasia Farerra Bangun (Tabo),Amas Gunarko (bang denan), Aldi Faisal Pohan, Yuyun Ramayani Artha, Windra BDP Saragih (rahul), Wahid Restu Sumarsono (syumar), Della Alvyonita, Fiqih Eria Sandi, Ginda Sumardhika, Abidah Sari Lubis, Juwita Sari Sinaga, Fanny Nurina, Sarah Soraya. Kalian semua luar biasa sebagai kawan-kawan pengurus IMPROSAJA periode 2012-2013 dan kawan-kawan-kawan-kawan non pengurus yang sudah penulis anggap sebagai keluarga kedua, teman gila ada pada waktu suka dan duka kita hadapi bersama. Semoga kenangan yang kita peroleh memberikan kita manfaat yang baik sehingga gerbang kesuksesan akan menghampiri kita. Amin.

17.Seluruh Mahasiswa Diploma III Administrasi Perpajakan stambuk 2012.

18.Seluruh peserta pelatihan Brevet A/B terpadu oleh Tax Centre FISIP USU angkatan IV beserta para pelatihnya yang telah memberikan ilmu yang berguna sehingga tugas akhir ini selesai.

Penulis telah berusaha semaksimal mungkin dalam penyusunan dan penyelesaian Laporan Tugas Akhir ini, namun penulis menyadari masih banyak kelemahan dalam segi isi maupun tata bahasa. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari pembaca demi perbaikan Laporan Tugas Akhir ini.

Akhir kata penulis berharap semoga Laporan Tugas Akhir ini dapat memberikan manfaat kepada pembaca.

Medan, Juli 2013

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A.Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C.Uraian Teoritis ... 6

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 17

E. Metode Praktik Kerja Lapangan Mandiri ... 17

F. Metode Pengumpulan Data ... 19

G.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 19

BAB II GAMBARAN UMUM DAN LOKASI PKLM A. Sejarah Singkat Berdiri KPP Pratama Medan Timur ... 22

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur ... 24

C. Visi Misi Kantor Pelayanan Pajak Pratama Medan Timur ... 24

D. Struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur ... 26

E, Uraian Tugas dan Fungsi ... 29

BAB III GAMBARAN DATA FAKTUR PAJAK A. Penyerahan Terutang Pajak Pertambahan Nilai ... 37

B. Ketentuan Umum dan Tinjauan Umum Faktur Pajak ... 37

D. Ketentuan Pembuatan Faktur Pajak ... 44

E. Macam-macam Faktur Pajak ... 47

F. Tata Cara Pengisian Keterangan Pada Faktur Pajak ... 51

G. Tata Cara Penggunaan Kode dan Nomor Faktur Pajak ... 57

H. Tata Cara Pembetulan atau Penggantian Faktur Pajak yang Rusak Salah Dalam Pengisian atau Salah Dalam Penulisan ... 60

I. Tata Cara Penggantian Faktur Pajak yang Hilang ... 61

J. Tata Cara Pembetulan Faktur Pajak ... 64

K. Perubahan Mengenai Peraturan Faktur Pajak ... 66

BAB IV ANALISA DAN EVALUASI A. Prosedur Pemberian Nomor Seri Faktur Pajak ... 70

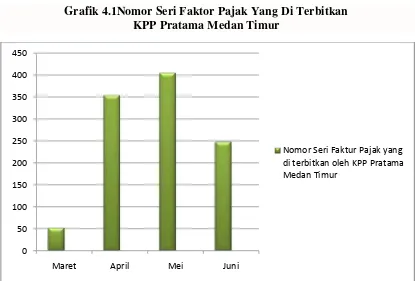

B. Data Pemberian Nomor Seri Faktur Pajak Kepada Pengusaha Kena Pajak di Kantor Pelayanan Pajak Pratama Medan Kota ... 79

C. Hambatan yang Terjadi Dalam Prosedur Pemberian Nomor Seri FP ... 81

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 83

B. Saran ... 84

BAB I

PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri

Diantara usaha pemerintah untuk meningkatkan penerimaan dari sektor pajak adalah dengan mengoptimalkan proses dalam penyelenggaraan pajak itu sendiri. Dalam hal ini, seperti Pajak Pertambahan Nilai (PPN) yang mulai berlaku secara efektif sejak 1 April 1985 telah mengalami perubahan yang cukup pesat dalam perpajakan Indonesia, sehingga mampu memberikan kontribusi yang besar bagi penerimaan Negara dari sektor pajak. Melihat sistem Pajak Pertambahan Nilai begitu terkait dengan berbagai pihak, yakni dalam hal terjadinya penyerahan Barang Kena Pajak (BKP), atau Jasa Kena Pajak (JKP) atau impor Barang Kena Pajak, terlebih lagi bagi kalangan Pengusaha Kena Pajak (PKP). Adapun pengertian Pengusaha Kena Pajak (PKP) menurut Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan Nomor 28 Tahun 2009 Pasal 1 Ayat 5 adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak (BKP) dan atau penyerahan Jasa Kena Pajak (JKP) yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai (UU PPN) Tahun 1983 dan perubahannya, tidak termasuk Pengusaha Kecil yang batasnya di tetapkan Keputusan Menteri Keuangan, kecuali Pengusaha kecil yang memlilih untuk dikukuhkan sebagai pengusaha kena pajak.

kena pajak, dinyatakan sebagai saat terutang, demikian juga pada saat kapan akan dilakukan pembayaran atas pajak yang terutang tersebut. Hal ini penting diketahui agar pihak yang memungut, menyetorkan atau melaporkan terjadinya utang pajak itu terhindar dari pelanggaran peraturan perpajakan yang berlaku, demikian juga dari pengenaan sanski perpajakan.Penetapan saat terutang dan saat pembayaran PPN ini sebagai salah satu perwujudan kepastian hukum dari perpajakan, sehingga masyarakat tidak ragu-ragu lagi dalam melaksanakan kewajiban perpajakannya.

Salah satu sarana penting dalam Pajak Pertambahan Nilai (PPN) yang berguna baik untuk Pengusaha Kena Pajak (PKP), maupun juga bagi Direktorat Jenderal Pajak adalah apa yang disebut dengan faktur pajak. Menurut Undang-Undang PPN Nomor 42 Tahun 2009, Pasal 1 angka 15, bahwa Pengusaha Kena Pajak (PKP) adalah pengusaha yang melakukan penyerahan atas Barang Kena Pajak (BKP) dan atau Jasa Kena Pajak (JKP) yang dikenai pajak berdasarkan Undang-Undang ini.

Faktur pajak sebagai salah satu sarana penting dalam transaksi penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak atau impor barang kena pajak adalah sebagai bukti pemungutan. Berdasarkan pasal 13 Undang-Undang PPN Nomor 42 Tahun 2009, ditetapkan bahwa setiap Pengusaha Kena Pajak wajib membuat Faktur Pajak pada saat penyerahan Barang Kena Pajak atau Jasa Kena Pajak tersebut.

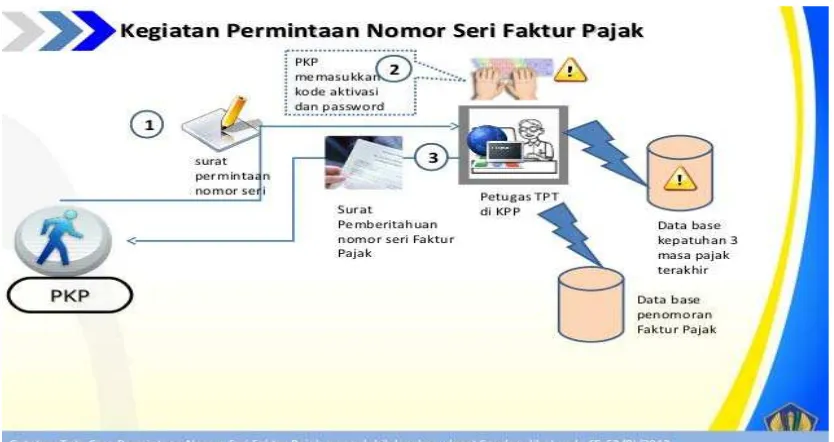

Edaran Dirjen Pajak Nomor SE-52/PJ/2012 yang terbit tanggal 22 November 2012.Perubahan mendasar dalam penerbitan faktur pajak adalah dengan diberikannya Nomor Seri Faktur Pajak oleh Kantor Pelayanan Pajak kepada Pengusaha Kena Pajak yang memenuhi persyaratan tertentu.

PPN dikenakan atas penyerahan Barang kena Pajak di dalam daerah pabean yang dilakukan oleh Pengusaha Kena Pajak, kecuali pengusaha kecil.Pada setiap penyerahan kena pajak, yaitu penyerahan barang kena pajak atau jasa kena pajak ini harus diterbitkan faktur pajak, dimana faktur pajak ini bagi pengusaha kena pajak merupakan bukti pajak keluaran (PK) sedangkan bagi pembeli merupakan bukti pajak masukan (PM).Sedangkan jumlah PPN yang harus disetor setiap bulan adalah selisih antara pajak masukan dengan pajak keluaran.Setiap pajak keluaran lebih besar dari pajak masukan maka selisihnya harus disetor ke kas negara paling lama tanggal 15 bulan berikutnya. Sedangkan kalau pajak masukan lebih besar daripada pajak keluaran, maka selisihnya berupa kelebihan bayar yang dapat diperhitungkan dengan diminta kembali, yang disebut restitusi.

bahwa Nomor Seri Faktur Pajak di buat oleh Kantor Pelayanan Pajak dimana tempat Pengusaha Kena Pajak terdaftar.

Untuk mendapatkan Nomor Seri Faktur Pajak tersebut maka Pengusaha Kena Pajak (PKP) harus mengajukan surat permohonan Kode aktivasi dan Password ke Kantor Pelayanan Pajak tempat PKP dikukuhkan dengan menggunakan formulir tertentu. PKP yang dapat diberikan Nomor Seri Faktur Pajak adalah PKP yang telah memenuhi persyaratan yang telah di tetapkan.

Bagi penulis untuk melaksanakan Praktik Kerja Lapangan Mandiri dimaksudkan agar mahasiswa mengetahui dan bisa mempraktikkan secara langsung teori yang sudah dipelajari sebelumnya, mengenai prosedur pemberian Nomor Seri Faktur Pajak oleh kepada Pengusaha Kena Pajak di KPP Pratama Medan Timur. Oleh karena itu, penulis ingin mengetahui dan tertarik membuat Laporan Tugas Akhir dengan judul : “Prosedur Pemberian Nomor Seri Faktur Pajak Kepada Pengusaha Kena Pajak ( PKP ) di Kantor Pelayanan Pajak Pratama Medan Timur”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan dari Praktik Kerja Lapangan Mandiri adalah :

1.1. Untuk mengetahui prosedur pemberian nomor seri faktur pajak.

1.2.Untuk mengetahui data pemberian nomor seri faktur pajak kepada pengusaha kena pajak di Kantor Pelayanan Pajak Pratama Medan Timur.

1.3. Untuk mengetahui hambatan yang terjadi dalam pemberian nomor seri faktur pajak.

2. Manfaat Praktik Kerja Lapangan Mandiri 2.1. Bagi Mahasiswa

a. Untuk menganalisis pengetahuan yang diperoleh mahasiswa dalam perkuliahan dalam bentuk teori dan mengaplikasikannya dalam kehidupan nyata.

b. Melatih dalam berkomunikasi dan berinteraksi dalam lingkungan dunia kerja yang dihadapi dan membentuk mahasiswa menjadi pekerja yang mempunyai integritas yang tinggi terhadap instansi tempat dimana mahasiswa tersebut bekerja.

c. Supaya dapat digunakan bagi pengembangan ilmu pengetahuan khususnya ilmu perpajakan dalam hal faktur pajak.

d. Agar dapat digunakan sebagai pengalaman dalam melaksanakan penelitian ilmiah.

2.2. Bagi Kantor Pelayanan Pajak Pratama Medan Timur

b. Mendapat masukan dan saran dalam hal penanganan faktur pajak.

c. Membina hubungan baik antara KPP Pratama Medan Timur dan Program Studi Diploma III Administrasi Perpajakan.

2.3. Bagi Program Studi Diploma III Administrasi Perpajakan

a. Guna meningkatkan mutu Sumber Daya Manusia dan profesionalisme, memperluas wawasan serta memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmunya khususnya dalam bidang perpajakan. b. Membuka interaksi antara Program Studi Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan KPP Pratama Medan Timur dalam memberikan uji nyata praktik kerja.

c. Mempertinggi pandangan masyarakat terhadap Sumber Daya Manusia yang dihasilkan dari lembaga pendidikan nasional khususnya Universitas Sumatera Utara dengan persepsi umum.

C. Uraian Teoritis 1. Definisi Pajak

1.1. Prof. Dr. Rochmat Soemitro, SH, Memberi definisi sebagai berikut :

1.2. Prof.Dr.P.J.A.Andriani, memberikan definisi yang berbunyi sebagai berikut: Pajak adalah iuran kepada Negara ( yang dapat dipaksakan ) yang terutang oleh orang yang wajib membayarnya menurut peraturan-peraturan dengan tidak dapat prestasi kembali, yang langsung dapat ditunjukkan dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran pemerintah dengan tugas pemeritah dalam ( Bohari, 1984:31 ).

1.3. Dr. Soeparman Soemahamidjaja, memberikan definisi pajak sebagai berikut Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh pengusaha berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum dalam( Suandy,2008:9 ).

1.4. Prof. Dr. M.J.H. Smeets, memberikan definisi pajak sebagai berikut :

Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa adakalanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual; maksudnya adalah untuk membiayai pengeluaran pemerintah dalam( Suandy,2008:9 ).

2. Teori Pemungutan Pajak

Penekanan teori terletak pada Negara yang mempunyai hak untuk memungut pajak dari warganya sebagai tindak lanjut teori kepentingan dalam hal penyediaan fasilitas umum yang diselenggarakan oleh Negara

2.2. Teori Daya Pikul

Dalam teori ini, keadilan dan keabsahan Negara dalam memungut pajak dari warganya didasarkan pada kemampuan dan kekuatan masing-masing masyarakat dan bukan besar kecilnya kepentingan.

2.3. Teori Daya Beli

Teori ini menekankan bahwa Negara adalah penyelenggara berbagai kepentingan yang mendukung kesejahteraan masyarakat dan Negara.Berdasarkan pengertian tersebut, Negara memiliki keadilan dan keabsahan dalam melakukan pemungutan pajak dari masyarakatnya.

2.4. Teori Asuransi

Menurut teori ini, negara mempunyai tugas untuk melindungi warganya dari segala kepentingannya baik keselamatan jiwanya maupun keselamatan harta bendanya.Untuk perlindungan tersebut diperlukan biaya seperti layaknya dalam perjanjian asuransi diperlukan adanya pembayaran premi.Pembayaran pajak ini dianggap sebagai pembayaran premi kepada negara.Teori ini banyak ditentang karena negara tidak boleh disamakan dengan perusahaan asuransi.

2.5. Teori Kepentingan

harta.Semakin tinggi tingkat kepentingan perlindungan, maka semakin tinggi pula pajak yang harus dibayarkan.Teori ini banyak ditentang, karena pada kenyataannya bahwa tingkat kepentingan perlindungan orang miskin lebih tinggi daripada orang kaya.Ada perlindungan jaminan sosial, keehatan, dan lan-lain.Bahkan orang yang miskin justru dibebaskan dari beban pajak.

3. Fungsi Pajak

Fungsi pajak ada dua, yaitu fungsi budgetair (sumber keuangan negara), artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan dan fungsi regularend (pengatur), artinya pajak sebagai alat untuk mengatur melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi serta mencari tujuan-tujuan tertentu di luar bidang keuangan dalam (Resmi,2008:3)

4. Pembagian Pajak 4.1. Berdasarkan Gologan

a. Pajak Langsung

Adalah pajak yang dipikul sendiri oleh wajib pajak, dimana tidak dapat dibebankan/dilimpahkan kepada pihak lain. Contoh: Pajak Penghasilan.

b. Pajak Tidak Langsung

4.2. Berdasarkan Sifatnya a. Pajak Subjektif

Adalah pajak yang patokannya pada subjeknya, yaitu kepada wajib pajak itu sendiri.Contoh : Pajak Penghasilan

b. Pajak Objektif

Adalah pajak yang patokannya kepada objek yang dikenai pajaknya, yaitu ditemukan dulu objeknya apa.Contoh : Pajak Pertambahan Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah dalam ( Waluyo,2010:12)

4.3.Berdasarkan Kewenangan Pemungutannya a. Pajak yang dipungut oleh pusat

Adalah pajak yang kewenangannya dipungut oleh pemerintah pusat, yang digunakan untuk pembangunan dan pengeluaran Negara (baik di pusat maupun daerah).Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah, Pajak Bumi dan Bangunan P3, dan Bea Materai

b. Pajak yang dipungut oleh daerah

Adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan uu, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan dearah bagi sebesar-besarnya kemakmuran rakyat .

Pajak Daerah Dibagi atas 2 bagian yaitu 1. Pajak Provinsi yang terdiri Atas:

b. Bea Balik Nama Kendaraan Bermotor; c. Pajak Bahan Bakar Kendaraan Bermotor; d. Pajak Air Permukaan;

e. Pajak Rokok ; 2. Pajak Kabupaten/Kota

a. Pajak Hotel; b. Pajak Restoran; c. Pajak Hiburan; d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Mineral Bukan Logam dan Batuan; g. Pajak Parkir;

h. Pajak Air Tanah;

i. Pajak Sarang Burung Walet;

j. Pajak Bumi dan Bangunan Sektor Pedesaan dan Perkotaan; k. Bea Perolehan Hak atas Tanah dan Bangunan;

5. Pengertian Pengusaha

Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang,mengekspor barang melakukan usaha perdagangan,memanfaatkan barang tidak berwujud dari luar Daerah Pabean melakukan usaha jasa termasuk mengekspor jasa,atau memanfaatkan jasa dari luar Daerah Pabean.

6. Pengertian Pengusaha Kena Pajak

Berdasarkan Undang – undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah terdapat pada pasal 1 angka 15.

Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak

berdasarkan Undang – undang Pajak Pertambahan Nilai dan perubahannya.

7. Pengertian Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM)

a. Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas konsumsi di dalam negeri (di dalam Daerah Pabean),baik konsumsi barang maupun jasa.

8. Objek Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas:

a. Penyerahan Barang Kena Pajak (BKP) di dalam Daerah Pabean yang dilakukan oleh Pengusaha

b. Pemanfaatan BKP tidak berwujud dari luar Daerah Pabean di dalam Daerah Pabean

c. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha

d. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean, atau

e. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak f. Impor Barang Kena Pajak

g. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha/pekerjaan oleh orang pribadi/badan.

h. Penyerahan aktiva oleh Pengusaha Kena Pajak yang menurut tujuan semula tidak untuk diperjualbelikan sepanjang PPN yang dibayar pada saat perolehannya dapat dikreditkan. (Untung Sukardji,2010:23).

9. Faktur Pajak

oleh Pengusaha Kena Pajak karena Penyerahan Barang Kena Pajak atau Jasa Kena Pajak atau Direktorat Jenderal Bea dan Cukai karena Impor Barang Kena Pajak.

Berdasarkan Pasal 13 undang-undang PPN tahun 1983 Jo.Undang-Undang PPN Tahun 2000, pada hakikatnya dikenal 3 jenis faktur pajak, yaitu :

9.1. Faktur Pajak Standar

Faktur pajak standar adalah faktur pajak yang bentuk dan isinya telah ditetapkan oleh peraturan perundang-undangan.

9.2. Faktur Pajak Gabungan

Faktur Pajak Gabungan adalah faktur pajak standar yang memuat lebih dari satu transaksi dalam satu masa pajak untuk pelanggan yang sama.

9.3. Faktur Pajak Sederhana

Faktur Pajak Sederhana adalah faktur pajak yang dibuat sebagai bukti atas penyerahan BKP atau JKP kepada konsumen akhir atau kepada pembeli atau kepada penerima jasa kena pajak yang tidak menunjukkan identitas dengan lengkap.

Akan tetapi setelah terjadinya perubahan Undang-Undang Pajak Pertambahan Nilai yaitu Pasal 13 ayat ( 1 ) Undang-Undang Nomor 42 Tahun 2009, jenis faktur pajak yaitu :

1. Faktur Penjualan atau dokumen tertentu yang ditetapkan sebagai faktur pajak oleh Direktur Jenderal Pajak.

a. Faktur penjualan yang digunakan oleh pengusaha telah dikenal oleh masyarakat luas, seperti kuitansi pembayaran telepon dan tiket pesawat udara.

b. Untuk adanya bukti pungutan pajak harus ada Faktur Pajak, sedangkan pihak yang seharusnya membuat faktur pajak, yaitu pihak yang menyerahkan Barang Kena Pajak atau Jasa Kena Pajak, berada di luar pabean, misalnya dalam hal pemanfaatan Jasa Kena Pajak dari luar pabean, Surat Setoran Pajak dapat ditetapkan sebagai Faktur Pajak.

c. Terdapat dokumen tertentu yang digunakan dalam hal impor dan ekspor Barang Kena Pajakdalam ( Diana, 2009:661 ).

10. Jenis – jenis faktur pajak 10.1. Faktur Pajak

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau Penyerahan Jasa Kena Pajak.Termasuk faktur penjualan yang memuat keterangan dan yang pengisiannya sesuai dengan ketentuan yang dapat dipersamakan sebagai faktur pajak.

10.2. Faktur Pajak Gabungan

Faktur pajak gabungan adalah faktur pajak yang meliputi seluruh penyerahan yang dilakukan kepada pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak yang sama selama 1 (satu) bulan kalender.

b. Surat Perintah Penyerahan Barang (SPPB) c. Paktur Nota Bon Penyerahan (PNBP)

d. Tanda pembayaran atau kuitansi untuk penyerahan jasa telekomunikasi

e. Nota penjualan jasa yang dibuat/dikeluarkan untuk penyerahan jasa kepelabuhan

f. Tanda pembayaran atau kuitansi listrik g. Pemberitahuan Impor Barang (PIB)

h. Surat Setoran Pajak untuk pembayaran PPN atas pemanfaatan BKP tidak berwujud atau JKP dari luar daerah Pabean dalam (Booklet Pajak Pertambahan Nilai,2010: 13)

11. Pajak Masukan (PM) dan Pajak Keluaran (PK)

Pajak Masukan merupakan pajak yang dapat dikreditkan melalui Faktur Pajak sebagai bukti pungutan pajak, yang berdasarkan Pasal 1 angka 24 dan Pasal 1 angka 25 Undang-Undang Pajak Pertambahan Nilai Nomor 42 Tahun 2009.

Pajak Masukan adalah Pajak Pertambahan Nilai yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak dan/ atau perolehan Jasa Kena Pajak dan/ atau pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah pabean dan/ atau pemanfaatan Jasa Kena Pajak dari luar daerah pabean dan/ atau impor Barang Kena Pajak.

penyerahan Jasa Kena Pajak, ekspor Barang Kena Pajak berwujud, ekspor Barang Kena Pajak tidak berwujud dan/ atau ekspor Jasa Kena Pajak.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam hal ini penulis melakukan Praktik Kerja Lapangan Mandiri pada Kantor Pelayanan Pajak Pratama Medan Timur, penulis ingin :

1. Prosedur pemberian nomor seri faktur pajak.

2. Data pemberian nomor seri faktur pajak kepada Pengusaha Kena Pajak . 3. Hambatan-hambatan yang terjadi dalam pemberian nomor seri faktur pajak.

E. Metode Praktik Kerja Lapangan Mandiri

Metode PKLM yang digunakan adalah sebagai berikut : 1. Tahap Persiapan

Hal ini berkaitan dengan persiapan yang dibutuhkan mahasiswa mulai dari pengajuan judul proposal PKLM , pengesahan judul yang di pilih oleh ketua jurusan, mencari bahan untuk pembuatan proposal, seminar proposal, revisi proposal, serta permohonan surat izin riset dari fakultas.

2. Studi Literatur

3. Observasi Lapangan

Penulis melakukan pengamatan secara langsung tentang kondisi serta keadaan dari kantor tempat dimana penulis melakukan kegiatan praktik kerja lapangan mandiri.

4. Pengumpulan Data

Penulis melakukan pegumpulan data untuk menunjang keberhasilan dari topik yang dibahas, dalam hal ini data-data bersumber dari KPP Pratama Medan Timur . 4.1 Data Primer adalah data yang diperoleh dari pihak-pihak yang mengetahui

tentang objek kajian Praktik Kerja Lapangan Mandiri (PKLM).

4.2. Data Sekunder adalah data yang diperoleh dari refrensi ilmiah,seperti buku perpajakan, Undang-Undang Perpajakan yang bertujuan untuk pengumpulan laporan PKLM.

5. Analisis dan Evaluasi Data

F. Metode Pengumpulan Data 1. Daftar Wawancara

Yaitu dengan melakukan pengajuan pertanyaan-pertanyaan baik yang tertulis maupun tidak tertulis kepada pegawai perusahaan, yang dapat memberikan informasi yang bermanfaat untuk membantu proses penyusunan laporan.

2. Daftar Observasi

Pengumpulan data dengan melakukan pengamatan langsung ataupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamati, mendengar, dan bila perlu membantu mengerjakan tugas yang diberikan pihak kantor dengan pemberian arahan terlebih dahulu dengan berpedoman pada ketentuan yang berlaku pada KPP Pratama tersebut.

3. Daftar Dokumentasi

Pengumpulan data dengan mengumpulkan daftar dokumentasi yang di perlukan seperti Undang-Undang Perpajakan, lampiran formulir-formulir, data mengenai PKP yang telah menggunakan nomor seri faktur pajak, data mengenai kepegawaian dan data-data lain yang berhubungan dengan PKLM.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun sistematika dalam penyusunan Laporan Tugas Akhir adalah sebagai berikut : BAB I : PENDAHULUAN

PKLM, uraian teoritis, ruang lingkup PKLM, metode penelitian serta sistematika penulisan. Pada bab ini dijelaskan hal-hal yang melatarbelakangi masalah-masalah yang dikemukakan penulis tentang prosedur pemberian nomor seri faktur pajak.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Dalam bab ini penulis menguraikan secara singkat mengenai lokasi PKLM, struktur organisasi, uraian tugas pokok dan fungsi, serta gambaran mengenai pegawai atau karyawan Kantor Pelayanan Pajak Pratama Medan Timur.

BAB III : GAMBARAN DATA PKLM

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang di peroleh dan kemudian mengadakan evaluasi serta memberikan interpretasi untuk menjawab perumusan masalah yang diajukan.

BAB V : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK LOKASI

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A.Sejarah singkat berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Kantor pelayanan pajak dimulai pada masa penjajahan belanda, dan masa itu kantor pelayanan pajak masih disebut Belasting, yang kemudian setelah kemerdekaan negara Republik Indonesia berubah nama menjadi kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi kantor Inspeksi Pajak dengan Induk Organisasinya adalah Direktorat Jendral Pajak.

Di Sumatera Utara sendiri pada tahun 1976 berdiri 3 (tiga) kantor inspeksi pajak, yaitu :

1. Kantor Inspeksi Pajak Medan Selatan. 2. Kantor Inspeksi Pajak Medan Utara. 3. Kantor Inspeksi Pajak Pematang Siantar

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat. Maka dibuatlah perubahan secara menyeluruh pada Direktora Jendral Pajak yang keputusan Mentri Keuangan Republik Indonesia Nomor 267/KMK.01/1989.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor 758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 Januari 1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor ini merupakan pecahan dari 3 (tiga) Kantor Pelayanan Pajak, yaitu :

1. Kantor Pelayanan Pajak Medan Selatan 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan berubah menjadi 4 (empat) wilayah kerja, yaitu :

1. Kantor Pelayanan Pajak Medan Timur 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara 4. Kantor Pelayanan Pajak Medan Binjai

Berdasarkan Keputusan Mentri Keuangan Republik Indonesia Nomor 443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jendral Pajak” maka Kantor Pelayanan Pajak di Kota medan menjadi enam wilayah kerja, yaitu :

3. Kantor Pelayanan Pajak Medan Kota 4. Kantor Pelayanan Pajak Medan Polonia 5. Kantor Pelayanan Pajak Medan Belawan 6. Kantor Pelayanan Pajak Medan Binjai

Setelah adanya moderenisasi perpajakan tahun 2008, struktur organisasi Kantor Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan. Kantor Pelayanan Pajak Medan Timur mulai beroprasi pada tanggal 27 Mei 2008, berdasarkan keputusan Direkorat Jendral Pajak Nomor 95/PJ.01/2008 tanggal 19 Mei 2008.

B.Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur di dirikan pada tanggal 1 April 1994 Berdasarkan keputusan Mentri Keuangan Nomor 758/KMK.01/1993 tertanggal 3 Agustus 1993. Kantor ini beralamatkan di Jl. Pangeran Diponegoro Nomor 30 A Gedung Keuangan Negara Lantai II Medan. Adapun wilayah kerjanya adalah :

1. Kecamatan Medan Tembung 2. Kecamatan Medan Timur 3. Kecamatan Medan Perjuangan

Keberhasilan program moderenisasi di lingkungan Direktorat Jendral Pajak khususnya di Kantor Pelayanan Pajak Pratama Medan Timur, tidak hanya membawa paradigma dan perubahan prilaku pegawai Kantor Pelayanan Pajak Pratama Medan Timur. Tetapi lebih jauh juga dapat dampak positif terhadap pembangunan dan kualitas kesehatan di negri ini.

Untuk mencapai tujuan tersebut, Direktorat Jendral Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut :

Visi Direktorat Jendral Pajak

“Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan moderen yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan propesionalisme yang tinggi”.

Misi Direktorat Jendral Pajak

”menghimpun penerimaan pajak negara berdasarkan Undang – undang perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem Administrasi Perpajakan yang efektif dan efisien”. Visi dari Kantor Pelayanan Pajak Pratama Medan Timur

“Menjadi kantor pelayanan pajak terbaik tingkat nasional dalam menunjang penerimaan negara melalui pelayanan prima”.

Misi dari Kantor Pelayanan Pajak Pratama Medan Timur

Moto Pelayanan dari Kantor Pelayanan Pajak Pratama Medan Timur “Janji Layanan“

D.Struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur organisasi meggambarkan dengan jelas pemisahan kegiatan pekerjaan antara satu dengan yang lainnya dan bagaimana hubungan aktifitas dan fungsi dibatasi.

Struktur organisasi yang ada di kantor pelayanan pajak pratama medan timur adalah sebagai berikut :

1. Sub bagian umum

2. Seksi Pengolahan Data dan Informasi (PDI) 3. Seksi Pelayanan

4. Seksi Pemeriksaan dan Kepatuhan Internal 5. Seksi Penagihan

6. Seksi Ekstensifikasi Perpajakan 7. Seksi Pengawasan dan Konsultasi I 8. Seksi Pengawasan dan Konsultasi II 9. Seksi Pengawasan dan Konsultasi III 10. Seksi Pengawasan dan Konsultasi IV

Kelurahan Pulo Brayan Darat I dan II Kelurahan Sidodadi. 2. Seksi Pengawasan dan Konsultasi II

Kelurahan Sei Kera HilirI dan II, Kelurahan Sidorame Barat I dan II, Kelurahan Pahlawan, Kelurahan Sei Kera Hulu, Kelurahan Padau Hilir dan Kelurahan Tegal Rejo.

3. Seksi Pengawasan dan Konsultasi III

Kelurahan Bandar Selamat, Kelurahan Bantan, Kelurahan Bantan Timur, Kelurahan Indri Kasih, Kelurahan Sidorejo, Kelurahan Sidorejo Hilir dan Kelurahan Printis.

4. Seksi Pengawasan dan Konsultasi IV

Kelurahan Durian, Kelurahan Gaharu, Kelurahan Glugur Darat I dan II, Kelurahan Gang Buntu dan Kelurahan Pulo Brayan Bengkel.

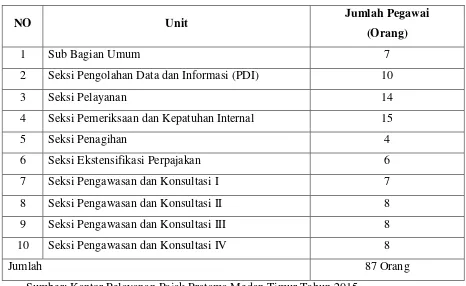

Tabel 2.1 Jumlah Pegawai KPP Pratama Medan Timur

NO Unit Jumlah Pegawai

(Orang)

1 Sub Bagian Umum 7

2 Seksi Pengolahan Data dan Informasi (PDI) 10

3 Seksi Pelayanan 14

4 Seksi Pemeriksaan dan Kepatuhan Internal 15

5 Seksi Penagihan 4

6 Seksi Ekstensifikasi Perpajakan 6

7 Seksi Pengawasan dan Konsultasi I 7

8 Seksi Pengawasan dan Konsultasi II 8

9 Seksi Pengawasan dan Konsultasi III 8

10 Seksi Pengawasan dan Konsultasi IV 8

Jumlah 87 Orang

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur Tahun 2015

E. Uraian Tugas dan Fungsi 1. Kepala Kantor

2. Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kantor dalam mengkoordinasikan tugas dan fungsi pelayanan kesekretarian terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan.

Adapun tugasnya sebagai berikut:

a. Penatausahaan surat masuk dan keluar

b. Menyusun tanggapan/ tindak lanjut terhadap surat hasil pemeriksaan/ laporan hasil pemeriksaan dari Ditjen Kemenkeu/BPK/ Unit Fungsional Pemeriksaan lainnya.

c. Menyusun tanggapan terhadap surat pengaduan anggota masyaraakat melalui pos maaupun secara langsung.

d. Menyusun laporan berkala KPP, meliputi Laporan Ketertiban pegawai, Laporan Penggunaan Anggaran, Laporan Pemakaian Barang-barang milik negara dan lain sebagaainya.

e. Meneliti pelanggaran disiplin pegawai yang terjadi sessuai dengan peraturan Pemerintah No. 53 tahun 2010.

f. Pengadministrasian hak-hak pegawai antaraa lain hak cuti, asuransi kesehatan, pengangkatan pegawai, pengajuan pengsiun dan sebagainya.

g. Pengadministrasian gaji pegawai.

i. Pengelolaan dan penggunaan anggaran, serta mengelola sistem akuntansi instansi.

3. Seksi Pengolahan Data dan Informasi (PDI)

Melakukan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha angka penerimaan pajak, pengalokasian, pelayanan dukungan teknis computer, pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja. Adapun tugasnya sebagaai berikut:

a. Menyusun rencana penerimaan pajak berdassaarkan ekonomi dan keuangan.

b. Menatausahaan penerimaan pajak.

c. Membuat laporan monitoring penerimaan pajak dan extra effort. d. Perbaikan komputer dan aplikasi komputer.

e. Penatausahaan alat keterangan.

f. Penatausahaan surat-surat masuk pada seksi pengolaan data dan informasi.

g. Pengaturan jaringan komputer keseluruh pegawai serta pengawasan terhadap penggunaan jaringan komputer.

4. Seksi Pelayanan

dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi WP, serta kerja sama perpajakan sesuai ketentuan yang berlaku. Adapun tugasnya sebagai berikut.

a. Menatausahakan surat permohonan dari wajib pajak dan surat-surat lainnya pada tempat pelayanan terpadu(TPT)

b. Menatausahakan surat-surat masuk untuk seksi pelayanan. c. Penatausaahakan arsip/berkas perpajakan.

d. Menyelesaikan registrasi wajib pajak dan pengukuhan pengusaha kena pajak serta permohonan NPWP.

e. Menyelesaikan permohonan penghapusan NPWP dan pengukuhan PKP.

f. Menerbitkan surat keputusan pembetulan produk hukum. g. Pemberitahuan wajib pajak keluar/ pindah masuk.

h. Menatausahakan SPT Tahunan PPh atau SPT Masa PPN atau SPT masa PPh pemotong dan pemungut yang telah diterima kembali dalam rangka pengawasan kepatuhan wajib pajak.

i. Menyelesaikan permohonan perpanjangan jangka waktu penyampaian SPT Tahunan PPh.

j. Melayani peminjaman/ pengiriman berkas dari/ ke KPP lain. k. Melaksanakan pemenuhan permintaan konfirmasi dan klarifikasi. l. Mencetak surat teguran sehubungan dengan SPT Tahunan PPh, SPT

m. Menerbitka Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak(STP).

n. Melaksanakan penyuluhan perpajakan.

o. Melaksanakan pelayanan kebutuhan informasi perpajakan yang dibutuhkan oleh wajib pajak

5. Seksi Penagihan

Pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen penagihan.Adapun tugasnya sebagai berikut:

a. Menatausahakan surat masuk ke seksi penagihan.

b. Melakukan pengawasan terhadap tunggakan dan angsuran/pelunasan pajak.

c. Menerbitkan dan menyampaikan surat teguran kepadaa wajib pajak. d. Menerbitkan dan melaksanakan surat paksa.

e. Menerbitkan SPMP (surat perintah melakukan penyitaan) dan melaksanakan penyitaan.

f. Menerbitkan surat permintaan pemblokiran rekening wajib pajak kepada pimpinan bank.

h. Melakukan penelitian administratif dan penelitian setempat terhadap piutang pajak yang diperkirakan tidak dapat ditagih/tidak mungkin ditagih lagi.

i. Melakukan penelitian atas usulan penghapusan piutang pajak. j. Menjawab konfirmasi data tunggakan wajib pajak.

6. Seksi Pemeriksaan dan Kepatuhan Internal

Pelaksanaan penyusunan perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya. Adapun tugasnya sebagai berikut:

a. Menatausahakan surat masuk ke seksi pemeriksaan dan kepatuhan internal.

b. Mengusulkan wajib pajak yang akan dilakukan pemeriksaan.

c. Menerbikan surat perintah pemeriksaan (SP2), surat pemberitahuan (SPT) pemeriksaan pajak dan surat pemanggilan pemeriksaan pajak. d. Menatausahakan laporan hasil pemeriksaan (LPH) dan nota

perhitungan (Nothit).

e. Mengusulkan dilakukannya penyidikan pajak. f. Membuat laporan tentang wajib pajak patuh. g. Pengawasan / kepatuhan internal.

Pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan subjek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku. Adapu tugasnya sebagai berikut:

a. Menatausahakan surat yang masuk ke seksi ekstensifikasi perpajakan. b. Menerbitkan surat himbauan ber-NPWP.

c. Mencari data dari pihak ketiga dalam rangka pembentukan data perpajakan.

d. Mencari data potensi perpajakan dalam pembuatan monografi fiska. e. Pembuatan daftar biaya komponen bangunan (DBKB).

8. Seksi Pengawasan dan Konsultasi

Melaksanakan pengawasan kepatuhan Wajib pajak (PPh, PPN, dan Pajak lainnya), bimbingan atau himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajb Pajak, analis kinerja Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah(territorial tertentu).

a. Melakukan pengawasan penerbitan surat teguran kepada wajib pajak yang belum menyampaikan surat pemberitahuan (SPT).

c. Melakukan penghapusan atau pembatalan ketetapan pajak yang tidak benar.

d. Pengusulan wajib pajak / PKP fiktif. e. Pengusulan wajib pajak patuh.

f. Melakukan penelitian untuk mengusulkan penerbitan Surat Keterangan Fiskal (SKF).

g. Pemberian izin penggunaan mesin teraan materai.

h. Melakukan bimbingan dan memberikan konsultasi teknis kepada wajib pajak.

i. Mengirimkan himbauan perbaikan surat pemberitahuan (SPT).

j. Melakukan kunjungan kerja ke lokasi wajib pajak dalam rangka pengawasan dan wajib pajak.

k. Melaksanakan rekonsiliasi data wajib pajak (data maching). l. Membuat surat keterangan bebas (SKB).

9. Kelompok Jabatan Fungsional Pemeriksaan Pajak

Pejabat Fungsional terdiri dari Pejabat Fungsional Pemeriksaan dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP Pratama. Dalam melaksanakan pekerjaannya, Pejabat Fungsional Pemeriksaan

berkoordinasi, integrasi,sinkronisasi, dan simplifikasi dengan Seksi

a. melakukan pemeriksaan sederhana lapangan atau pemeriksaan lengkap.

b. Melakukan pemeriksaan sederhana kantor.

c. Membuat nota perhitungan (Nothit) pajak, daftar kesimpulan hasil pemeriksaan (DKHP) dan alat keterangan (Alket).

BAB III

GAMBARAN DATA FAKTUR PAJAK A. Penyerahan Terutang Pajak Pertambahan Nilai (PPN)

Berdasarkan UU PPN Nomor 42 Tahun 2009 Pasal 1A Ayat 1 yang termasuk dalam pengertian penyerahan Barang Kena Pajak adalah:

a. Penyerahan hak atas BKP karena suatu perjanjian

b. Pengalihan BKP karena suatu perjanjian sewa beli dan/atau perjanjian sewa guna usaha (leasing)

c. Penyerahan BKP kepada pedagang perantara atau melalui juru lelang d. Pemakaian sendiri dan/atau pemberian cuma – cuma atas BKP

e. BKP berupa persediaan dan/atau aktiva yang menurut tujuan semula tidak untuk diperjualbelikan,yang msih tersisa pada saat pembubaran usaha

f. Penyerahan BKP dari pusat ke cabang atau sebaliknya dan/atau penyerahan BKP antar cabang

g. Penyerahan BKP secara konsinyasi (titip jual)

h. Penyerahan BKP oleh PKP dalam rangka perjanjian pembiayaan yang dilakukan berdasarkan prinsip syariah,yang penyerahannya dianggap langsung dari PKP kepada pihak yang membutuhkan BKP.

B. Ketentuan Umum dan Tinjauan umum Faktur Pajak

perannya di bidang perpajakan dengan memberikan kontribusi yang baik terhadap penerimaan negara melalui pajak bahkan sampai saat ini. Jika bicara Pajak Pertambahan Nilai (PPN) maka tidak terlepas dari Pengusaha Kena Pajak,pihak yang menyerahkan Barang Kena Pajak (BKP)/Jasa Kena Pajak (JKP) atau pihak penerima Barang Kena Pajak (BKP)/Jasa Kena Pajak (JKP).

Faktur pajak merupakan dokumen administrasi dalam Pajak Pertambahan Nilai (PPN) yaitu sebagai bukti pemungutan. Faktur Pajak sangat berperan penting dalam hal pengkreditan Pajak Pertambahan Nilai dimana pajak tersebut dapat dikreditkan oleh pembeli Barang Kena Pajak (BKP)/ penerima Jasa Kena Pajak (JKP).

Kewajiban membuat faktur pajak adalah salah satu mata rantai kewajiban pengusaha kena pajak (PKP) yang diawali dengan kewajiban melaporkan usahanya untuk dikukuhkan sebagai PKP. Setelah dikukuhkan sebagai Pengusaha Kena Pajak maka setiap melakukan transaksi penyerahan barang, pengusaha tersebut wajib memungut Pajak pertambahan nilai (PPN) dan membuat faktur pajak sebagaimana ditentukan dalam pasal 13 ayat (1) UU PPN 1984 yang telah diubah untuk ketiga kalinya yaitu UU PPN Nomor 42 Tahun 2009.

Hal ini dikarenakan faktur pajak dapat dijadikan celah oleh PKP untuk melakukan kecurangan dibidang perpajakan seperti banyaknya kasus faktur pajak fiktif.

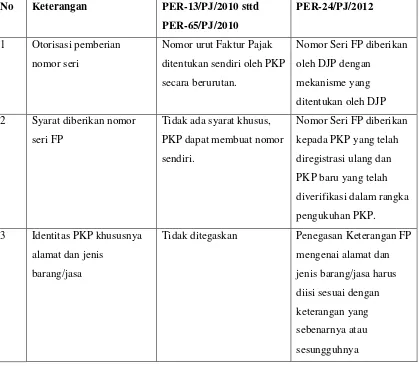

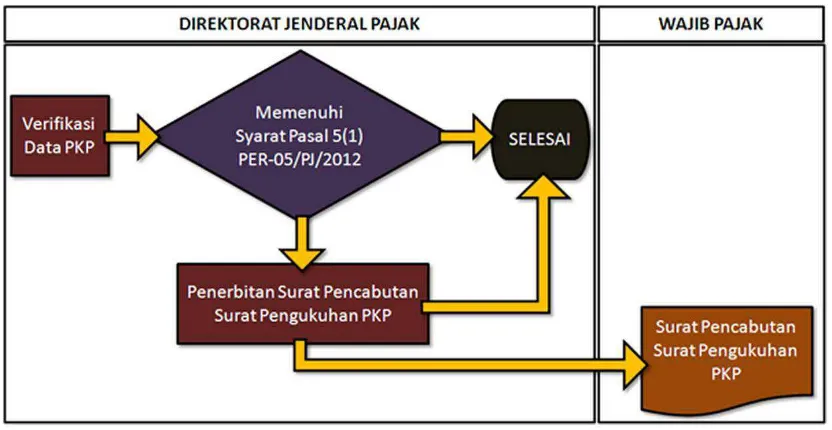

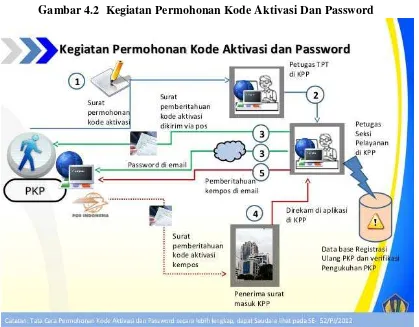

Mengenai sistem baru penomoran faktur pajak sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 dimana nomor seri faktur pajak diterbitkan oleh Kantor Pelayanan Pajak tempat Pengusaha tersebut terdaftar sebagai PKP. Sebelum nomor seri faktur pajak diterbitkan oleh Kantor Pelayanan Pajak maka terlebih dahulu PKP harus melaksanakan kewajibannya sesuai dengan prosedur yang telah diberlakukan yaitu mengajukan surat permohonan kode aktivasi dan password. Kantor Pelayanan Pajak akan menerbitkan kode aktivasi dan password apabila PKP tersebut telah dilakukan registrasi ulang olek Kantor Palayanan Pajak (KPP) tempat pengusaha terdaftar sebagai PKP sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-05/PJ/2012 dan PKP tersebut telah dilakukan verifikasi berdasarkan Peraturan Menteri Keuangan Nomor 73/PMK.03/2012.

1. Dasar Hukum Membuat Faktur Pajak Dasar hukum membuat faktur pajak :

a. Undang-Undang Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah

b. Peraturan Menteri Keuangan Nomor 73/PMK.03/2012 Tentang Jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha,Tata Cara Pendaftaran,Pemberian, dan Penghapusan Nomor Pokok Wajib Pajak,Serta Pengukuhan Wajib Pajak,Serta Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak. c. Peraturan Menteri Keuangan Nomor 84/PMK.03/2012 Tentang Tata cara

Pembuatan dan Tata Cara Pembetulan atau Penggantian Faktur Pajak.

d. Peraturan Direktur Jenderal Pajak Nomor PER-65/PJ/2010 Tentang Bentuk,Ukuran,Prosedur Pemberitahuan Dalam Rangka Pembuatan,Tata Cara Pengisian Keterangan,Tata Cara Pembetulan atau Penggantian,dan Tata Cara Pembetuan Faktur Pajak.

e. Peraturan Direktur Jenderal Pajak Nomor PER-58/PJ/2010 Tentang Bentuk dan Ukuran Formulir Serta Tata Cara Pengisian Keterangan Pada Faktur Pajak Bagi Pengusaha Kena Pajak Pedagang Eceran.

f. Peraturan Direktur Jenderal Pajak Nomor PER-27/PJ/2011 Tentang Dokumen Tertentu Yang Kedudukannya Dipersamakan dengan Faktur Pajak.

h. Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 Tentang Bentuk, Ukuran, Tata Cara Pengisian Keterangan, Prosedur Pemberitahuan Dalam Rangka Pembuatan,Tata Cara Pembetulan atau Penggantian, dan Tata Cara Pembatalan Faktur Pajak.

i. Peraturan Direktur Jenderal Pajak Nomor PER-08/PJ/2013 perubahan atas PER-24/PJ/2012.

j. Surat Edaran Nomor SE-15/PJ/2013 Tentang Penyampaian Peraturan Direktur Jenderal Pajak Nomor PER-08/PJ/2013 Tentang Perubahan Atas Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012.

2. Pengertian Faktur Pajak

Berdasarkan Undang – undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah terdapat pada pasal 1 angka 23.

Faktur pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak atau Penyerahan Jasa Kena Pajak.

3. Pengertian Nomor Seri Faktur Pajak

Nomor seri faktur pajak adalah nomor seri yang diberikan oleh Direktorat Jenderal Pajak kepada Pengusaha Kena Pajak dengan mekanisme tertentu untuk penomoran faktur pajak yang berupa kumpulan angka,huruf atau kombinasi angka dan huruf yang ditentukan oleh Direktorat Jenderal Pajak.

4. Pengertian Registrasi Ulang Pengusaha Kena Pajak

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 pasal 1 angka 10.

Registrasi Ulang Pengusaha Kena Pajak adalah suatu program yang bertujuan untuk meningkatkan pelayanan, penertiban administrasi, pengawasan dan untuk menguji pemenuhan kewajiban subjektif dan objektif Pengusaha Kena Pajak.

5. Pengertian Verifikasi

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 pasal 1 angka 11.

6. Pengertian Kode Aktivasi

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 pasal 1 angka 12.

Kode aktivasi adalah kode yang berupa karakter yang dapat terdiri dari angka,huruf,atau kombinasi angka dan huruf yang diberikan Direktorat Jenderal Pajak kepada PKP melalui surat pemberitahuan kode aktivasi

7. Pengertian Password

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 psal 1 angka 13.

Password adalah kode yang berupa karakter yang dapat terdiri dari angka,huruf atau kombinasi angka dan huruf yang diberikan Direktorat Jenderal Pajak (DJP) kepada PKP melalui surat elektronik (email).

C. Saat Pembuatan Faktur Pajak

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2012 Pasal 2 ayat (1) dan (2), Faktur Pajak harus dibuat pada :

a. Saat penyerahan Barang Kena Pajak dan/atau penyerahan Jasa kena pajak.

c. Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan.

d. Saat PKP rekanan menyampaikan tagihan kepada bendahara pemerintah sebagai pemungut Pajak Pertambahan Nilai.

e. Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan tersendiri.

Faktur Pajak Gabungan harus dibuat paling lama pada akhir bulan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak.

D. Ketentuan Pembuatan Faktur Pajak

Faktur pajak yang dibuat oeh Pengusaha Kena Pajak (PKP) dengan ketentuan sebagai berikut :

a. Dalam faktur pajak harus dicantumkan keterangan tentang penyerahan BKP atau penyerahan JKP yang paling sedikit memuat :

1) Nama,alamat,NPWP yang menyerahkan BKP atau JKP 2) Nama,alamat,NPWP pembeli BKP atau penerima JKP

3) Jenis barang atau jasa, jumah harga jual atau penggantian, dan potongan harga

4) PPN yang dipungut 5) PPnBM yang dipungut

6) Kode, nomor seri dan tanggal pembuatan faktur pajak,dan

b. Setiap faktur pajak harus menggunakan kode dan seri faktur pajak yang telah ditentukan di dalam Peraturan Direktur Jenderal Pajak,yaitu:

i. Kode Faktur Pajak terdiri dari : (1) 2 (dua) digit Kode Transaksi (2) 1 (satu) digit Kode Status,dan (3) 3 (tiga) digit Kode Cabang ii. Nomor Seri Faktur Pajak terdiri dari:

(1) 2 (dua) digit Tahun Penerbitan (2) 8 (delapan) digit Nomor Urut

c. Bentuk dan ukuran formulir Faktur Pajak disesuaikan dengan kepentingan Pengusaha Kena Pajak dan dalam hal diperlukan dapat ditambahkan keterangan lain selain keterangan sebagaimana dimaksud daam buitr a di atas. Pengadaan formulir Faktur Pajak dilakukan oleh Pengusaha Kena

Pajak.

d. Faktur Pajak paling sedikit dibuat dalam rangkap dua yaitu:

i. Lembar ke-1 : Untuk pembeli BKP atau penerima JKP sebagai bukti Pajak Masukan.

ii. Lembar ke-2 : Untuk PKP yang menerbitkan Faktur Pajak Standar sebagai bukti Pajak Keluaran.

e. Faktur Pajak wajib diisi secara lengkap,jelas dan benar serta ditandatangani oleh PKP atau pejabat/pegawai yang ditunjuk oeh PKP untuk menandatanganinya.

f. Faktur Pajak yang tidak diisi secara lengkap, jelas, benar dan/atau tidak ditandatangani oleh PKP atau pejabat/pegawai yang ditunjuk oleh PKP untuk menandatangani sesuai dengan tata cara dan prosedur sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak ini merupakan faktur pajak tidak lengkap.

g. Dalam hal rincian BKP atau JKP yang diserahkan tidak dapat ditampung dalam satu Faktur Pajak,maka PKP dapat membuat Faktur Pajak dengan cara a) Dibuat lebih dari satu faktur pajak yang masing-masing menggunakan kode

dan nomor seri faktur pajak yang sama, ditandatangani setiap lembarnya,dan khusus untuk pengisian harga jual/penggantian/uang muka/termijn,potongan harga,uang muka yang telah diterima.

b) Dibuat satu faktur pajak asalkan menunujuk nomor dan tanggal faktur penjualan yang bersangkutan dan faktur penjualan tersebut merupakan lampiran Faktur Pajak yang tidak terpisahkan

i. Faktur Penjualan yang memuat keterangan dan pengisiannya sesuai dengan ketentuan pada huruf a di atas dapat dipersamakan sebagai Faktur Pajak. j. Atas Faktur Pajak yang cacat, atau rusak,atau salah dalam pengisian,atau

penulisan,atau yang hilang,PKP yang menerbitkan faktur pajak tersebut dapat membuat faktur pajak pengganti.

E. Macam – Macam Faktur Pajak 1. Faktur Pajak Standard

Faktur pajak standar paling sedikit memuat keterangan: a. Nama, alamat, NPWP yang menyerahkan BKP atau JKP b. Nama, alamat, NPWP pembeli BKP atau penerima JKP

c. Jenis barang atau jasa,jumlah harga jual atau penggantian,dan pototngan harga d. PPN yang dipungut

e. PPnBM yang tidak dipungut

f. Kode,nomor seri dan tanggal pembuatan faktur pajak

g. Nama,jabatan dan tanda tangan yang berhak menandatangani faktur pajak. h. Kode faktur pajak terdiri dari 2 digit kode transaksi, 1 digit status faktur

pajak,3 digit kode cabang,diikuti dengan nomor seri.

i. Bentuk dan ukuran disesuaikan dengan kepentingan PKP. (Untung Sukardji,2010:91)

pajak standar dapat berupa faktur penjualan yang memuat keterangan dan cara pengisian yang sama dengan faktur pajak standar.

Saat Pembuatan Faktur Pajak Standar:

a. Paling lambat pada akhir bulan berikutnya setelah bulan dilakukan penyerahan BKP dan/atau penyerahan keseluruhan JKP,dalam hal pembayaran diterima setelah akhir bulan berikutnya setelah bulan penyerahan.

b. Paling lambat pada saat penerimaan pembayaran dalam hal pembayaran terjadi sebelum akhir bulan berikutnya setelah bulan dilakukan penyerahan BKP/JKP.

c. Paling lambat pada saat pembayaran,dalam hal pembayaran diterima sebelum dilakukan penyerahan.

d. Paling lambat pada saat penerimaan termin pembayaran dalam hal penyerahan sebagian tahap pekerja.

e. Paling lambat pada saat PKP rekanan menyampaikan tagihan kepada pemungut PPN. ( Untung Sukardji,2010:107)

2. Faktur Pajak Gabungan

kali penyerahan BKP atau penyerahan JKP kepada pembeli BKP atau penerima JKP yang sama.

Faktur Pajak Gabungan tidak diperlakukan sebagai satu jenis faktur pajak tersendiri sebagai jenis keempat karena faktur pajak ini bentuknya sama dengan bentuk faktur pajak standar. Hal yang membedakan hanya fungsinya yaitu satu faktur pajak dipergunakan untuk seluruh penyerahan BKP atau JKP dalam satu Masa Pajak untuk pembeli BKP atau penerima JKP yang sama.

3. Dokumen Tertentu Yang Kedudukannya Dipersamakan Dengan Faktur Pajak

Dokumen tertentu yang diperlakukan sebagai Faktur Pajak paling sedikit harus memuat:

a. Nama,alamat dan NPWP yang melakukan ekspor atau penyerahan b. Nama pembeli BKP atau penerima JKP

c. Jumlah satuan barang apabila ada d. Dasar Pengenaan Pajak,dan

e. Jumlah pajak yang terutang kecuali dalam ekspor

Dokumen tertentu yang kedudukannya dipersamakan dengan faktur pajak adalah:

b. Surat Perintah Penyerahan Barang (SPPB)yang dibuat/dikeluarkan oleh Bulog/DOLOG untuk penyaluran tepung terigu.

c. Paktur Nota Bon Penyerahan (PNBP) yang dibuat/dikeluarkan oleh PERTAMINA untuk penyerahan Bahan Bakar Minyak dan/atau bukan Bahan Bakar Minyak.

d. Tanda pembayaran atau kuitansi untuk penyerahan jasa telekomunikasi

e. Tiket,tagihan Surat Muatan Udara (Airway Bill),atau Delivery Bill yang dibuat/dikeluarkan untuk penyerahan jasa angkutan udara dalam negeri

f. Nota Penjualan Jasa yang dibuat/dikeluarkan untuk penyerahan jasa kepelabuhan.

g. Tanda pembayaran atau kuitansi listrik

h. Pemberitahuan Ekspor Jasa Pajak/Barang Kena Pajak Tidak Berwujud yang dilampiri dengan invoice yang merupakan satu kesatuan yang tidak terpisahkan dengan Pemberitahuan Ekspor JKP/BKP Tidak Berwujud,untuk ekspor JKP/BKP Tidak Berwujud

i. Pemberitahuan Impor Barang (PIB) dan dilampiri dengan Surat Setoran Pajak,Surat Setoran Pabean,cukai dan pajak (SSPCP),dan/atau bukti pungutan pajak oleh Direktorat Jenderal Bea dan Cukai yang merupakan satu kesatuan yang tidak terpisahkan dengan PIB tersebut,untuk impor BKP

Gambar 3.1 Macam -Macam Faktor Pajak

F. Tata Cara Pengisian Keterangan Pada Faktur Pajak 1. Kode dan Nomor Seri Faktur Pajak

Diisi dengan Kode dan Nomor Seri Faktur Pajak yang format dan tata cara pengisiannya sebagaimana ditetapkan dengan Peraturan Jenderal Pajak.

FAKTUR PAJ AK

DOKUMEN TERTENTU SBG FAKTUR PAJAK STANDARPs.13 ayat (6) UU PPN

FAKTUR PAJAK STANDAR(Ps.13 ayat (5) UU PPN

1984 jo.Kep.DJP 549/PJ/2000,29-12-2000 jis

No.KEP-1. Minimal memuat ket. dimaksud dlm Ps.13 ayat (5) UU PPN

2. Bentuk sesuai kebutuhan administrasi PKP ybs.

3. Menggunakan Kode & nomor seri sesuai ketentuan

4. Pengadaan oleh PKP

FAKTUR PAJAK SEDERHANA(Ps.1

3 ayat (7) UU PPN 1984 jls Kep.DJP No 524/PJ/2000

6-12-FAKTUR PAJAK GABUNGAN

Satu FP standar yang memuat

seluruh penyer.BKP dan/atau JKP

2. Identitas Pengusaha Kena Pajak

Diisi dengan nama, alamat, dan Nomor Pokok Wajib Pajak Pengusaha Kena Pajak yang menyerahkan dan/atau menerima Barang Kena Pajak dan/atau Jasa Kena Pajak, sesuai dengan keterangan dalam Surat Pengukuhan Pengusaha Kena Pajak, khusus untuk alamat diisi dengan alamat lengkap tempat domisili dan/atau tempat kegiatan usaha Pengusaha Kena Pajak menurut keadaan sebenarnya atau sesumgguhnya pada saat Faktur Pajak dibuat.

Penulisan alamat lazimnya didahului dengan nama jalan diikuti dengan nomor, RT/RW, nama desa, kecamatan, kabupaten/kota, dan diakhiri dengan kode pos. Dalam hal terdapat kawasan/area, misalnya apartemen, gedung perkantoran, atau kompleks perumahan, maka ditulis nama kawasan/area tersebut sebelum nama jalan.

Dikecualikan dari tata cara penulisan alamat diatas dalam hal suatu alamat keadaan yang sebenarnya atau sesungguhnya tidak mempunyai nama jalan atau tidak berada di jalan tertentu dan tidak mempunyai nomor maka penulisan alamat hanya mencantumkan RT/RW, nama desa, kecamatan, kabupaten/kota, dan diakhiri kode pos.

3. Pengisian Tentang Barang Kena Pajak/ Jasa Kena Pajak yang diserahkan: a. Nomor Urut

Diisi dengan nomor urut dari Barang Kena Pajak dan/atau Jasa Kena Pajak yang diserahkan.

Diisi dengan jenis Barang Kena Pajak dan/atau Jasa Kena Pajak yang diserahkan yang menggambarkan keadaan yang sebenarnya atau sesungguhnya. Dalam hal diterima uang muka atau termin cicilan, kolom nama Barang Kena Pajak atau Jasa Kena Pajak ditambah dengan keterangan, misalnya uang muka, atau termin atau angsuran, atas pembelian Barang Kena Pajak dan/atau perolehan Jasa Kena Pajak.

Dalam hal diketahui jumlah unit atau satuan tertentu lainnya, Pengusaha Kena Pajak harus menambahkan keterangan jumlah unit atau satuan tertentu lainnya tersebut Barang Kena Pajak yang diserahakan.

c. Harga Jual/Pengganti/Uang Muka/Termin

1. Diisi dengan harga jual atau pengganti atau Penggantian atas Barang Kena Pajak atau Jasa Kena Pajak yang diserahkan sebelum dikurangi uang muka atau termin.

2. Dalam hal diterima uang muka atau termin, maka yang terjadi dasar penghitungan Pajak Pertambahan Nilai adalah jumlah uang muka atau termin yang bersangkutan.

4. Dalam hal keterangan nama Barang Kena Pajak/Jasa Kena Pajak yang diserahkan tidak dapat ditampung dalam satu Faktur Pajak, maka Pengusaha Kena Pajak dapat :

Membuat lebih 1 Faktur Pajak yang masing-masing harus menggunakan Kode, Nomor Seri, dan tanggal Faktur Pajak yang sama, serta ditandatangani,dan diberi keterangan nomor halaman pada setiap lembarnya dan khusus untuk pengisian jumlah, potongan harga, uang muka yang telah diterima, Dasar Pengenaan Pajak, dan Pajak Pertambahan Nilai cukup diisi pada faktur Pajak paling akhir

Membuat 1 Faktur Pajak yang menunjuk nomor dan tanggal faktur-faktur penjualan yang merupakan lampiran yang tidak terpisahkan dari Faktur Pajak tersebut, faktur penjualan yang bersangkutan harus diisi dengan jenis Barang Kena Pajak dan/atau Jasa Kena Pajak yang diserahkan yang menggambarkan keadaan yang sebenarnya atau sesungguhnya.

4. Jumlah Harga Jual/Penggantian/Uang Muka/Termin

5. Potongan Harga

Diisi dengan total nilai potongan harga yang Barang Kena Pajak dan/atau Jasa Kena Pajak yang diserahkan, dalam hal terdapat potongan harga yang diberikan.

6. Uang Muka yang telah diterima.

Diisi dengan nilai Uang Muka yang telah diterima dari penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak.

7. Dasar Pengenaan Pajak

Diisi dengan jumlah Harga Jual/Penggantian/Uang Muka/Termin dikurangi dengan potongan harga dan uang muka yang telah diterima atau diisi dengan DPP Nilai Lain sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

8. PPN= 10% x Dasar Pengenaaan Pajak

Diisi dengan jumlah Pajak Pertambahan Nilai yang terutang sebesar 10% dari Dasar Pengenaaan Pajak.

9. Pajak Penjualan atas Barang Mewah

Dasar Pengenaan Pajak yang menjadi dasar penghitungan Pajak Penjualan atas Barang Mewah.

10. Tanggal Faktur Pajak

Diisi dengan tempat dan tanggal Faktur Pajak dibuat.

11. Nama dan Tandatangan

Diisi dengan nama dan tandatangan PKP atau pejabat/pegawai yang telah ditunjuk oleh Pengusaha Kena Pajak untuk menandatangi faktur pajak, yang telah diberitahukan secara tertulis kepada Kantor Pelayanan Pajak tempat Pengusaha Kena Pajak dikukuhkan atau tempat Pemusatan Pajak Pertambahan Nilai dilakukan, paling lama pada akhir bulan berikutnya sejak pejabat/pegawai yang di tunjuk tersebut menandatangani Fakur Pajak.

Cap tanda tangan atau scan tanda tangan tidak diperkenankan dibubuhkan pada Faktur Pajak.

12. Dalam hal penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak menggunakan mata uang asing maka :

a. Pengusaha Kena Pajak harus menambahkan kolom Valuta Asing.

kurs yang berlaku pada saat pembuatan Faktur Pajak yang diganti/dibetulkan pertama kali.

c. Dalam hal Pengusaha Kena Pajak melakukan penyerahan dengan menggunakan mata uang asing dan rupiah.

G. Tata Cara Penggunaan Kode dan Nomor Seri Faktur Pajak 1. Tata Cara Penggunaan Kode Transaksi pada Faktur Pajak

a. Kode Transaksi diisi dengan ketentuan sebagai berikut :

01. digunakan untuk penyerahan BKP dan/atau JKP yang terutang PPN dan PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP dan/atau JKP. Kode ini digunakan dalam hal bukan merupakan jenis penyerahan sebagaimana dimaksud pada kode 04 sampai dengan kode 09.

02. digunakan untuk penyerahan BKP dan/atau JKP kepada Pemungutan PPN Bendaharawan Pemerintah yang PPNnya dipungut oleh Pemungut PPN Bendahara Pemerintah.

03. digunakan untuk penyerahan BKP dan/atau JKP kepada Pemungut PPN lainnya (selain Bendaharawan Pemerintah) yang PPNnya dipungut oleh Pemungut PPN lainnya (selain Bendaharawan Pemerintah).

05. kode ini tidak digunakan.

06. digunakan untuk penyerahan lainnya yang PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP dan/atau JKP, dan penyerahan kepada orang lain pemegang paspor luar negeri (turis asing). 07. digunakan untuk penyerahan BKP dan/atau JKP yang mendapat fasilitas

PPN tidak dipungut atau ditanggung pemerintah (DTP).

08. digunakan untuk penyerahan BKP dan/atau JKP yang mendapat fasilitas dibebaskan dari pengenaan PPN.

09. digunakan untuk penyerahan Aktiva Pasal 16D yang PPNnya dipungut oleh PKP Penjual yang melakukan penyerahan BKP.

b. Penyerahan yang menggunakan Kode Transaksi 01 adalah penyerahan yang terutang PPN dan PPNnya dipungut oleh PKP Penjual yang melakukan penyerhan BKP dan/atau JKP yang jenis penyerahannya tidak termasuk dalam kategori.

1. penyerahan yang menggunakan DPP lain (kode 04)

2. penyerahan lainnya dan penyerahan kepada orang pribadi pemegang paspor luar negeri (turis asing) kode (06)

3. penyerahan Aktiva Pasal 16D (kode 04)

c. Penyerahan yang menggunakan Kode Transaksi 02 atau 03 adalah penyerahan kepada Pemungut PPN yang PPNnya dipungut oleh Pemungut PPN, termasuk atas penyerahan dalam kategori :

2. penyerahan lainnya dan penyerahan kepada orang pribadi pemegang paspor luar negeri (turis asing) kode (06).

3. penyerahan Aktiva Pasal 16D (kode 09).

d. Dalam hal atas penyerahan kepada pemungut PPN, PPN yang terutang dikecualikan dari pemungut oleh pemungut PPN, maka kode transaksi yang digunakan mengacu pada ketentuan sebagaimana dimaksud pada butir b diatas.

e. Penyerahan yang mendapat fasilitas PPN tetap menggunakan Kode Transaksi 07 atau 08 termasuk penyerahan kepada Pemungut PPN.

2. Tata Cara Penggunaan Kode Status pada Faktur Pajak a. Kode status, diisi dengan ketentuan sebagai berikut : 1. 0 (nol) untuk status normal.

2. 1 (satu) untuk status penggantian.

b. Dalam hal diterbitkan Faktur Pajak pengganti ke-2, ke-3, dan seterusnya, maka Kode Status yang digunakan kode status 1

3. Tata Cara Penggunaan Nomor Seri Faktur Pajak

a. Nomor Seri Faktur Pajak terdiri dari 11 (sebelas) digit nomor urut yang dipisahkan oleh 2 (dua) digit tahun penerbitan.

c. Nomor Seri Faktur Pajak digunakan untuk penerbitan Faktur Pajak dalam tahun yang sama dengan 2 (dua) digit tahun penerbitan yang tertera dalam Nomor Seri Faktur Pajak.

H. Tata Cara Pembetulan Atau Penggantian Faktur Pajak yang Rusak, Salah Dalam Pengisian, Atau Salah Dalam Penulisan

1. Atas permintaan Pengusaha Kena Pajak pembeli atau penerimaan Jasa Kena Pajak atau atas kemauan sendiri, Pengusaha Kena Pajak penjual atau pemberi Jasa Kena Pajak membuat Faktur Pajak Pengganti terhadap Faktur Pajak yang rusak, salah dalam pengisian, atau salah dalam penulisan.

2. Pembetulan Faktur Pajak yang salah dalam pengisian atau salah dalam penulisan tidak diperkenankan dengan cara menghapus, atau mencoret, atau dengan cara lain, selain dengan membuat Faktur Pajak Pengganti.

3. Penerbitan dan peruntukan Faktur Pajak Pengganti dilaksanakan seperti penerbitan dan peruntukan Faktur Pajak yang biasa sesuai dengan Kode dan Nomor Seri faktur Pajak yang telah ditetapkan pada peraturan Direktur Jenderal Pajak.

4. Faktur Pajak Pengganti diisi berdasarkan keterangan yang seharusnya dan dilampiri dengan Faktur Pajak yang rusak, salah dalam pengisian atau salah dalam penulisan.

Faktur Pajak Pengganti diisi dengan tanggal pada saat Faktur Pajak Pengganti dibuat.

6. Pada Faktur Pajak Pengganti dibubuhkan cap yang mencantumkan Kode dan Nomor Seri Faktur Pajak serta tanggal Faktur Pajak yang diganti.

7. Penerbitan Faktur Pajak Pengganti mengakibatkan adanya kewajiban untuk membetulkan Surat Pemberitahuan Masa Pajak Pertambahan Nilai pada Masa Pajak terjadinya kesalahan pembuatan Faktur Pajak tersebut.

8. Faktur Pajak Pengganti dilaporkan dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai pada Masa Pajak yang sama dengan Masa Pajak dilaporkannya Faktur Pajak yang dilakukannya penggantian dengan mencantumkan nilai dan/atau keterangan yang sebenarnya atau sesungguhnya setelah penggantian.

9. Pelaporan Faktur Pajak Pengganti pada Surat Pemberitahuan Masa Pajak Pertambahan Nilai harus mencantumkan Kode dan Nomor Seri Faktur Pajak yang diganti pada kolom yang telah ditentukan.

I. Tata Cara Penggantian Faktur Pajak Yang Hilang

1. Pengusaha Kena Pajak Penjual atau Pemberi Jasa Kena Pajak

pemberi Jasa Kena Pajak dikukuhkan dan kepada Kantor Pelayanan Pajak di tempat Pengusaha Kena Pajak pembeli atau penerima Jasa Kena Pajak dikukuhkan.

b. berdasarkan permohonan dari Pengusaha Kena Pajak penjual atau pemberi Jasa Kena Pajak, Pengusaha Kena Pajak pembeli atau penerima Jasa Kena Pajak membuat copy dari arsip Faktur Pajak yang disimpan oleh Pengusaha Kena Pajak pembeli atau penerima Jasa Kena Pajak, untuk dilegalisasi oleh Kantor Pelayanan Pajak tempat Pengusaha Kena Pajak pembeli atau penerima Jasa Kena Pajak dikukuhkan.

Copy dibuat dalam rangkap 2, yaitu :

Lembar ke-1 : diserahkan ke Pengusaha Kena Pajak penjual atau pemberi Jasa Kena Pajak melalui Pengusaha Kena Pajak pembeli atau penerima Jasa Kena Pajak.

Lembar ke-2 : arsip Kantor Pelayanan Pajak yang bersangkutan.

c. Legalitas diberikan oleh Kantor Pelayanan Pajak tempat Pengusaha Kena Pajak pembeli atau penerima Jasa Kena Pajak dikukuhkan setelah meneliti asli arsip Faktur Pajak dan Surat Pemberitahuan Masa Pajak Pertambahan Nilai dari Pengusaha Kena Pajak pembeli atau penerima Jasa Kena Pajak tersebut.