UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S 1 EKSTENSI MEDAN

VALUASI HARGA WAJAR SAHAM

PT TELEKOMUNIKASI INDONESIA, Tbk.

DRAFT SKRIPSI

ANDRIAN LORAND MANURUNG

050521224

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Medan

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Valuasi Harga Wajar Saham PT Telekomunikasi Indonesia, Tbk”

Skripsi ini disusun sebagai salah satu syarat dalam mencapai derajat Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Skripsi ini disusun berdasarkan waktu penelitian penulis selama bulan Oktober 2007 sampai dengan bulan Februari 2008.

Selama menyelesaikan skripsi ini, penulis telah menerima banyak bantuan dan bimbingan dari berbagai pihak. Maka dalam kesempatan ini penulis mengucapkan terima kasih yang setulus-tulusnya dan penghargaan yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, S.E., M.Si. selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu. Dra. Nisrul Irawati, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Isfenti Sadalia, S.E., ME selaku Dosen Pembimbing yang telah berkenan meluangkan waktunya untuk membimbing, mengarahkan dan memberikan ilmu pengetahuan, saran dan masukan kepada penulis dalam proses penulisan serta penyusunan proposal penelitian ini.

6. Ibu Dra. Ramona RI Hasibuan, MP selaku Dosen Penguji II.

7. Teristimewa buat Ayahanda (W. Manurung, Bsc.) dan Ibunda (LMT Siregar) serta Kak Ana, Adik yang saya sayangi (Deni, Frans, dan Putri) yang telah memberi dukungan doa dan semangat kepada penulis.

8. Teristimewa buat Uda DR. Adler Haymans Manurung, M.Com., ME, ChFC., RFC yang telah membantu penulis dalam memberikan data indeks, rumus, dan penilaian harga wajar.

9. Margaretha Harianja, S.E. yang telah membantu penulis dalam penyelesaian skripsi ini. Thank’s banget deh.

10.Seluruh Dosen dan Staff Pegawai Fakultas Ekonomi Universitas Sumatera Utara.

11.Seluruh teman-teman seperjuangan yaitu Roger, Rio, Kak Marlina, Kak Risma, Frans, Bang Joni, dan sahabat-sahabat perkuliahan stambuk 05 yang tidak bisa saya sebutkan satu per satu. Terima kasih atas dukungan dan motivasinya.

Akhir kata kembali penulis mengucapkan terima kasih atas bantuan, bimbingan, serta motivasi yang telah diberikan dan berharap skripsi yang masih jauh dari sempurna ini dapat bermanfaat bagi pihak-pihak yang memerlukan

Kiranya Tuhan selalu menyertai dan senantiasa melimpahkan berkat-Nya bagi kita semua. Amin.

Medan, Februari 2008

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GRAFIK ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual ... 7

D. Hipotesis ... 9

E. Tujuan dan Manfaat Penelitian ... 10

1. Tujuan Penelitian ... 10

2. Manfaat Penelitian ... 10

F. Metodologi Penelitian ... 11

1. Batasan Operasional ... 11

2. Defenisi Operasional ... 11

3. Jenis Data ... 12

4. Lokasi dan Waktu Penelitian ... 12

5. Teknik Pengumpulan Data ... 12

6. Metode Analisis Data ... 13

BAB II URAIAN TEORITIS ... 15

A. Pengertian Saham ... 15

B. Jenis Saham ... 17

C. Capital Assets Pricing Model (CAPM) ... 20

D. Beta (β) ... 21

E. Valuasi Harga Wajar Saham ... 23

1. Dividen Discount Model (DDM) ... 24

2. P/E RATIO (PER) ... 26

F. Strategi Berinvestasi di Pasar Saham ... 26

BAB III GAMBARAN UMUM OBJEK PENELITIAN ... 29

A. Sejarah Berdirinya PT Telekomunikasi Indonesia, Tbk ... 29

C. Aktifitas Bisnis Perusahaan ... 33

BAB IV ANALISIS DAN EVALUASI ... 35

A. Tingkat Imbal Hasil yang Diharapkan (Required Rate of Return) ... 35

1. Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2002 .. 38

2. Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2003 .. 39

3. Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2004 .. 40

4. Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2005 .. 41

5. Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2006 .. 42

B. Valuasi Harga Wajar Saham ... 44

1. Valuasi Harga Wajar Saham dengan Dividend Discount Model Pertumbuhan Supernormal ... 44

a. Valuasi Harga Wajar Saham Tahun 2002 ... 45

b. Valuasi Harga Wajar Saham Tahun 2003 ... 47

c. Valuasi Harga Wajar Saham Tahun 2004 ... 48

d. Valuasi Harga Wajar Saham Tahun 2005 ... 50

e. Valuasi Harga Wajar Saham Tahun 2006 ... 51

2. Valuasi Harga Wajar Saham dengan Price Earning Ratio (P/E Ratio) ... 53

C. Perbandingan Dividend Discount Model Pertumbuhan Supernormal dengan P/E Ratio ... 55

D. Uji t Sampel Independen ... 56

1. Uji t Sampel Independen (Harga Pasar VS Harga Wajar Saham Dividend Discount Model Pertumbuhan Supernormal) ... 57

2. Uji t Sampel Independen (Harga Pasar VS P/E Ratio) ... 58

BAB V KESIMPULAN DAN SARAN ... 60

A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1.1 Rasio, Tingkat Suku Bunga Bank Indonesia, dan Aktifitas

Perdagangan Saham Periode 2001 sampai 2006 ... 3 Tabel 1.2 Dividen PT Telekomunikasi Indonesia, Tbk. Tahun

1998 – 2006 ... 4 Tabel 4.1 Volatilitas Return Pasar dan Volatilitas Return Saham

Tahun 2002 - 2006 ... 36 Tabel 4.2 Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2002 ... 38 Tabel 4.3 Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2003 ... 39

Tabel 4.4 Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2004 ... 40 Tabel 4.5 Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2005 ... 41 Tabel 4.6 Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2006 ... 42 Tabel 4.7 Nilai Required Rate of Return Saham PT Telekomunikasi

Indonesia, Tbk. Tahun 2002 – 2006 ... 43 Tabel 4.8 Tingkat Pertumbuhan Dividen dengan Dividend Discount

Model Pertumbuhan Supernormal PT Telekomunikasi

Indonesia, Tbk Tahun 2002 – 2006 ... 45 Tabel 4.9 Valuasi Harga Wajar Saham PT Telekomunikasi Indonesia, Tbk

Tahun 2003 ... 47 Tabel 4.10 Valuasi Harga Wajar Saham PT Telekomunikasi Indonesia, Tbk

Tahun 2004 ... 48 Tabel 4.11 Valuasi Harga Wajar Saham PT Telekomunikasi Indonesia, Tbk

Tahun 2005 ... 50 Tabel 4.12 Valuasi Harga Wajar Saham PT Telekomunikasi Indonesia, Tbk

Tahun 2006 ... 51 Tabel 4.13 Tingkat Pertumbuhan Dividen dengan P/E Ratio

Tabel 4.15 Harga pasar dan Wajar Saham PT Telekomunikasi Indonesia, Tbk dengan P/E Ratio Periode 2002 – 2006 ... 54 Tabel 4.16 Perbandingan Harga Pasar dan Harga Wajar dengan Model

Dividend Discount Model Pertumbuhan Supernormal dan

DAFTAR GRAFIK

Halaman Grafik 1.1 Fluktuasi Dividen PT Telekomunikasi Indonesia, Tbk.

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang

Investasi dapat diartikan sebagai suatu komitmen penempatan dana pada satu atau beberapa objek investasi dengan harapan akan mendapatkan keuntungan di masa mendatang (Darmadji, 2001:110). Salah satu bidang investasi yang banyak diminati oleh para investor asing maupun dalam negeri dan diperdagangkan di pasar modal adalah berbentuk saham perusahaan yang go public terutama saham biasa (common stock), dimana saham adalah tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji, 2001:5).

Membeli saham berarti menginvestasikan modal atau dana yang nantinya akan digunakan oleh pihak manajemen untuk membiayai kegiatan operasional perusahaan sedangkan bagi investor, menanamkan dananya ke dalam sebuah perusahaan akan menambah pendapatan dari investasinya. Keuntungan yang diperoleh dengan membeli atau memiliki saham adalah memperoleh dividen, capital gain (harga jual lebih tinggi dari pada harga beli), dan memperoleh saham bonus (jika ada).

pemodal mengalami kerugian besar dalam waktu singkat seperti halnya tidak mendapatkan dividen dan capital loss (harga jual lebih rendah dari pada harga beli). Disamping risiko investor, emiten juga masih dihadapkan dengan potensi risiko lainnya seperti perusahaan bangkrut atau dilikuidasi, saham perusahaan dikeluarkan dari pencatatan bursa efek (di-delist), atau saham perusahaan dihentikan perdagangannya oleh otoritas bursa efek (di-suspend).

Bagi calon investor yang rasional, keputusan investasi dalam suatu saham harus didahului oleh suatu proses analisis terhadap variabel yang diperkirakan akan mempengaruhi harga suatu saham. Hal ini disebabkan oleh sifat saham yang sangat peka terhadap perubahan-perubahan yang terjadi, baik perubahan kondisi pasar uang, kinerja ekonomi maupun situasi politik dalam negeri yang disebabkan adanya faktor internal dan faktor eksternal..

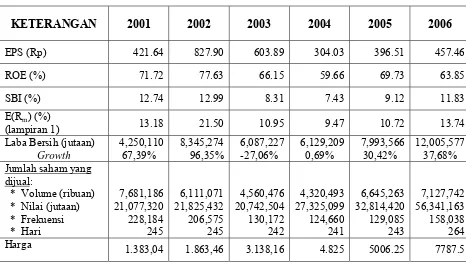

Tabel 1.1

RASIO, SERTIFIKAT BANK INDONESIA, TINGKAT IMBAL HASIL PORTOFOLIO PASAR, DAN AKTIFITAS

PERDAGANGAN SAHAM PERIODE 2001 SAMPAI 2006

KETERANGAN 2001 2002 2003 2004 2005 2006

EPS (Rp) 421.64 827.90 603.89 304.03 396.51 457.46 ROE (%) 71.72 77.63 66.15 59.66 69.73 63.85 SBI (%) 12.74 12.99 8.31 7.43 9.12 11.83 E(Rm) (%)

(lampiran 1) 13.18 21.50 10.95 9.47 10.72 13.74 Laba Bersih (jutaan)

Growth 4,250,110 67,39% 8,345,274 96,35% 6,087,227 -27,06% 6,129,209 0,69% 7,993,566 30,42% 12,005,577 37,68% Jumlah saham yang

dijual:

* Volume (ribuan) * Nilai (jutaan) * Frekuensi * Hari

7,681,186 21,077,320 228,184 245 6,111,071 21,825,432 206,575 245 4,560,476 20,742,504 130,172 242 4,320,493 27,325,099 124,660 241 6,645,263 32,814,420 129,085 243 7,127,742 56,341,163 158,038 264 Harga 1.383,04 1.863,46 3.138,16 4.825 5006.25 7787.5

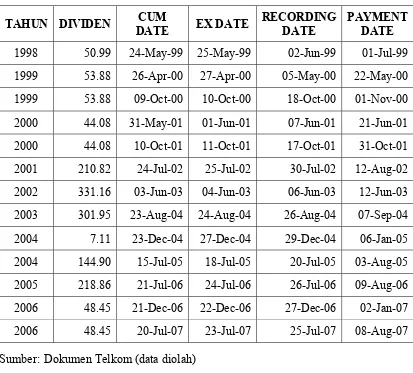

Tabel 1.2

Dividen PT Telekomunikasi Indonesia, Tbk. Periode 1998 sampai 2006

TAHUN DIVIDEN CUM

DATE EX DATE

RECORDING DATE

PAYMENT DATE

1998 50.99 24-May-99 25-May-99 02-Jun-99 01-Jul-99 1999 53.88 26-Apr-00 27-Apr-00 05-May-00 22-May-00 1999 53.88 09-Oct-00 10-Oct-00 18-Oct-00 01-Nov-00 2000 44.08 31-May-01 01-Jun-01 07-Jun-01 21-Jun-01 2000 44.08 10-Oct-01 11-Oct-01 17-Oct-01 31-Oct-01 2001 210.82 24-Jul-02 25-Jul-02 30-Jul-02 12-Aug-02 2002 331.16 03-Jun-03 04-Jun-03 06-Jun-03 12-Jun-03 2003 301.95 23-Aug-04 24-Aug-04 26-Aug-04 07-Sep-04 2004 7.11 23-Dec-04 27-Dec-04 29-Dec-04 06-Jan-05 2004 144.90 15-Jul-05 18-Jul-05 20-Jul-05 03-Aug-05 2005 218.86 21-Jul-06 24-Jul-06 26-Jul-06 09-Aug-06 2006 48.45 21-Dec-06 22-Dec-06 27-Dec-06 02-Jan-07 2006 48.45 20-Jul-07 23-Jul-07 25-Jul-07 08-Aug-07 Sumber: Dokumen Telkom (data diolah)

Grafik 1.1

Fluktuasi Dividen PT Telekomunikasi Indonesia, Tbk

Periode 1998 sampai 2006

50 100 150 200 250 300 350

Dari grafik di atas terlihat bahwa tahun 2002 adalah dividen tertinggi dan terus menurun, sampai pada tahun 2005 naik sebesar 73.96 tetapi pada tahun 2006 pemberian dividen sangat sedikit sebesar 96.9 sementara harga pasar saham penutupan pada tahun 2006 tinggi sebesar Rp. 10.100,- (Tabel 1.1). Fluktuasi

dividen tersebut menggambarkan bahwa dividen yang dibayarkan PT Telekomunikasi Indonesia, Tbk. cukup besar dan pertumbuhan dividen tidak

tetap dari tahun 1998 – 2006 atau bersifat supernormal, dimana dividen yang bersifat supernormal adalah pertumbuhan dividen yang tidak tetap selama beberapa tahun, lalu kemudian pada titik tahun tertentu tingkat pertumbuhannya berubah menjadi normal dan konstan (Tambunan, 2007:236).

Harga saham yang terlalu tinggi nantinya akan menghabiskan anggaran investor dan kesulitan untuk menjualnya kembali dengan harga yang melebihi harga pembeliannya (capital gain) dan nantinya akan menggambarkan pasar yang sedang lesu (bearish) dan lamban dikarenakan investor menjual sahamnya secara bersamaan sehingga mengakibatkan harga saham mengalami penurunan, ditambah lagi kebijaksan stock split, yang bertujuan agar perdagangan suatu saham menjadi lebih likuid karena jumlah saham yang beredar menjadi lebih banyak dan harganya menjadi lebih murah.

Investor tentunya tidak ingin membeli saham pada harga yang bukan sebenarnya sehingga penilaian kewajaran harga saham dapat menggunakan analisis fundamental. Analisis fundamental adalah suatu metode peramalan harga saham dengan mempelajari kinerja perusahaan yang menggunakan ratio-ratio keuangan, prestasi earnings, dan dividen seperti Price to Book Value Ratio (PBV), Debt to Total Equity (DER), Return on Equity (ROE), Dividend Discount Model (DDM), dan Price Earning Ratio (P/E Ratio) (Jogiyanto, 2003).

Penelitian ini menggunakan analisis fundamental dengan pendekatan dividen yaitu, Dividend Discount Model pertumbuhan supernormal dengan time horizon (jangka waktu berinvestasi) selama 5 tahun untuk tiap perhitungan nilai

wajar saham dan Price Earning Ratio (P/E Ratio) dikarenakan dividen PT Telekomunikasi Indonesia, Tbk. tidak tetap selama tahun 1998 – 2006, bersifat

supernormal atau nonkonstan (Grafik 1.1).

Mengetahui harga wajar saham PT Telekomunikasi Indonesia, Tbk. maka

penulis tertarik untuk mengambil judul: “Valuasi Harga Wajar Saham PT Telekomunikasi Indonesia, Tbk.

B. Perumusan Masalah

Berdasarkan latar belakang masalah, maka perumusan masalah dalam penelitian ini, yaitu:

b. Apakah harga wajar saham PT Telekomunikasi Indonesia, Tbk periode tahun 2002-2006 dihitung dengan Dividend Discount Model pertumbuhan supernormal memiliki beda yang signifikan terhadap harga pasar saham?

c. Apakah harga wajar saham PT Telekomunikasi Indonesia, Tbk periode tahun 2002-2006 dihitung dengan P/E Ratio memiliki beda yang signifikan terhadap harga pasar saham?

C. Kerangka Konseptual

Manurung (2006:107) menyatakan dividen merupakan pendapatan investor atas investasi pada sebuah saham atau merupakan arus kas yang diperoleh investor sepanjang saham tersebut dipegang investor. Oleh karena itu, dividen sebagai arus kas kepada investor dapat dipergunakan untuk menghitung harga saham yang akan dibeli.

Salah satu pendekatan penilaian saham yaitu dengan analisis fundamental yang menyatakan bahwa saham memiliki nilai intrinsik (nilai yang seharusnya) tertentu. Analisis ini membandingkan antara nilai intrinsik suatu saham dengan harga pasarnya guna menentukan apakah harga pasar saham tersebut sudah mencerminkan nilai intrinsiknya atau belum berdasarkan dividen yang terdiri dari Dividend Discount Model pertumbuhan supernormal dan P/E Ratio.

digunakan untuk melakukan valuasi terhadap saham PT Telekomunikasi Indonesia, Tbk. karena PT Telekomunikasi Indonesia, Tbk. memberikan dividen yang tidak konstan dan pertumbuhan labanya yang berubah-ubah dari tahun ke tahun (Tabel 1.1).

P/E Ratio merupakan model untuk menghitung arus dividen dengan

menggunakan nilai laba perusahaan (earning) dalam menentukan nilai intrinsik saham (Jogiyanto, 2003). Tambunan (2007), Brigham & Houston (2006), Suad Husnan (2001), Fabozzi (1999), Reilly & Keith (2003) menggunakan dividen untuk menilai harga wajar saham biasa dengan metode Dividend Discount Model pertumbuhan dividen supernormal dan P/E Ratio.

Dalam memperoleh harga wajar suatu saham dapat digunakan pada beberapa peneliti terdahulu, yaitu dengan judul penelitian adalah “Penilaian Kewajaran Harga Saham PT Unilever Indonesia, Tbk.” (Harianja, 2007). Metode penelitian yang dilakukannya dengan metode analisis deskriptif kuantitatif. Hasil penelitian menunjukkan pada tahun 2002 harga saham dinilai tidak wajar dan pada tahun 2001, 2003, 2004, dan 2005 wajar (layak dibeli) dengan menggunakan Dividend Discount Model dan hasil penelitian dengan model Walter menunjukkan periode 2001 sampai 2005 harga saham dinilai wajar.

Gambar 1.1 Kerangka Konseptual

Sumber: Manurung (2006 : 108), Tambunan (2007 : 89).

D. Hipotesis

Hipotesis adalah jawaban yang bersifat sementara terhadap suatu masalah yang dihadapi, dimana kebenarannya masih harus dibuktikan sehingga dapat diterima atau ditolak.

Hipotesis yang diajukan dalam penelitian ini, yaitu:

a. Harga saham PT Telekomunikasi Indonesia, Tbk. periode 2002 – 2006 dengan

Dividend Discount Model pertumbuhan supernormal dan P/E Ratio PT Telekomunikasi Indonesia, Tbk. dinilai wajar.

b. Harga wajar saham PT Telekomunikasi Indonesia, Tbk. periode 2002 – 2006 dengan Dividend Discount Model memiliki beda yang signifikan terhadap harga pasar saham.

c. Harga wajar saham PT Telekomunikasi Indonesia, Tbk. periode 2002 – 2006 dengan P/E Ratio memiliki beda yang signifikan terhadap harga pasar saham.

HARGA WAJAR SAHAM

Dividen Discount Model

dengan Pertumbuhan Supernormal

P/E Ratio

VS HARGA PASAR

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Menganalisis harga wajar saham PT Telekomunikasi Indonesia, Tbk periode tahun 2002-2006 yang dinilai dari dividen yang dibayarkan perusahaan sejak 1998 – 2006 kepada pemegang saham.

b. Mengetahui beda yang signifikan antara harga wajar Dividend Discount Model pertumbuhan supernormal dengan harga pasar saham.

c. Mengetahui beda yang signifikan antara harga wajar P/E Ratio dengan harga pasar saham.

2. Manfaat Penelitian

a. Bagi Penulis

Memberikan kesempatan bagi penulis untuk menerapkan teori yang telah diperoleh di bangku kuliah dan menambah wawasan penulis dalam bidang investasi khususnya mengenai harga wajar saham perusahaan sebagai dasar untuk memulai suatu investasi.

b. Bagi Pihak Lain

F. Metodologi Penelitian

1. Batasan Operasional

Batasan operasional dalam penelitian ini adalah analisa harga wajar saham dengan menggunakan data dividen yang dibayarkan PT Telekomunikasi Indonesia, Tbk periode tahun 1998 – 2006 dengan dua model yaitu Dividend Discount Model pertumbuhan supernormal dan P/E Ratio dan kemudian dibandingkan dengan harga pasar yang berlaku di lantai bursa.

2. Defenisi Operasional

Defenisi operasional dan pengukuran variabel yang digunakan dalam penelitian ini adalah:

a. Valuasi harga wajar saham dengan Dividend Discount Model pertumbuhan supernormal (Halim, 2006):

dimana:

Po = Harga intrinsik saham Do = Dividen

g1 = Pertumbuhan dividen di atas normal g2 = Pertumbuhan dividen normal

k = Required rate of return

n = Periode pertumbuhan dividen di atas normal Dn = Dividen periode pertumbuhan normal

b. Valuasi harga wajar saham dengan P/E Ratio (Tambunan, 2007): dimana:

Po = Harga wajar saham.

P = Harga saham

EPS = Earning per shares (laba per saham)

3. Jenis Data

Dalam penelitian ini penulis menggunakan data sekunder, yaitu data yang diperoleh secara tidak langsung yang diberikan pihak lain berupa dokumen. Data sekunder yang digunakan berupa:

a. Sejarah singkat perusahaan.

b. Laporan dividend announcement periode tahun 1998 – 2006. c. Laporan shares trade periode tahun 2001– 2006.

d. Laporan trading activities stock price. e. JSX Index list.

f. Laporan Sertifikat Bank Indonesia (SBI) sebagai investasi bebas risiko periode tahun 2001 – 2006.

Data–data tersebut diperoleh dengan memanfaatkan situs internet

www.jsx.co.id, www.bi.co.id, website pencarian web yaitu www.google.com., dan email manurung_adler@yahoo.com.

4. Lokasi dan Waktu Penelitian

Berdasarkan jenis data yang digunakan, penulis tidak datang langsung ke perusahaan, melainkan dengan memanfaatkan situs-situs internet yang menyajikan data yang dibutuhkan sedangkan waktu penelitian adalah mulai bulan Oktober 2007 sampai Februari 2007.

5. Teknik Pengumpulan Data

merupakan sumber yang tidak langsung memberikan data kepada pengumpul data misalnya melalui dokumen.

Penulis mengumpulkan data dengan teknik studi dokumentasi atau dari sumber sekunder yaitu meneliti dan mengevaluasi dokumen–dokumen yang berupa laporan dividend announcement, laporan shares trade, laporan trading activities stock price, JSX index list, dan laporan SBI periode 2001 – 2006 yang bersumber dari media internet yang berhubungan dengan ruang lingkup penelitian.

6. Metode Analisis Data

a. Metode Deskriptif Kuantitatif, yaitu menggunakan data-data yang tersedia di Bursa Efek Jakarta dan mengolahnya untuk mengetahui kewajaran harga saham PT Telekomunikasi Indonesia, Tbk. tahun 2002 – 2006 dengan metode Dividend Discount Model pertumbuhan supernormal dan P/E Ratio.

Hipotesis yang dapat diambil adalah:

1) Dividend Discount Model pertumbuhan supernormal Ho : α > sig

Artinya, harga wajar saham yang dihitung dengan Dividend Discount Model pertumbuhan supernormal tidak memiliki beda yang signifikan terhadap harga pasar saham.

H1 : α < sig

Artinya, harga wajar saham yang dihitung dengan Dividend Discount Model pertumbuhan supernormal memiliki beda yang signifikan terhadap harga pasar saham.

2) P/E Ratio Ho : α > sig

Artinya, harga wajar saham yang dihitung dengan P/E Ratio tidak memiliki beda yang signifikan terhadap harga pasar saham.

H1 : α < sig

Artinya, harga wajar saham yang dihitung dengan P/E Ratio memiliki beda yang signifikan terhadap harga pasar saham.

BAB II

URAIAN TEORITIS

A. Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seorang atau badan dalam suatu perusahaan atau perseoraan terbatas. Saham suatu perusahaan didaftarkan di bursa efek dengan berbagai alasan diantaranya adalah untuk ekspansi usaha, membayar utang atau membiayai kegiatan operasional perusahaan yang tidak dapat tertutupi dari pendapatan perusahaan. Saham yang didaftarkan tersebut kemudian dibeli oleh investor untuk mendapatkan keuntungan. Keuntungan yang diberikan oleh saham adalah dividen yang dibayarkan oleh perusahaan dan capital gain yang diperoleh investor ketika menjual kembali saham tersebut.

dimiliki. Dividen saham berarti setiap pemegang saham diberikan sejumlah saham sehingga jumlah saham yang dimiliki seorang investor akan bertambah dengan adanya pembagian dividen saham.

Capital gain merupakan selisih antara harga beli investor atas suatu saham perusahaan dengan harga jual saham di lantai bursa. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Umumnya investor dengan orientasi jangka pendek mengejar keuntungan dari kepemilikan saham sebagai capital gain. Misalnya investor membeli saham di pagi hari dan kemudian menjualnya lagi di siang hari jika saham mengalami kenaikan harga.

Saham juga memiliki risiko yaitu tidak dibayarnya dividen atau mengalami capital loss. Dividen dibayarkan apabila perusahaan mendapatkan laba bersih perusahaan. Perusahaan yang tidak membayarkan dividen selama tiga tahun berturut-turut akan mendapatkan sanksi dari Badan Pengawas Pasar Modal (BAPEPAM), yaitu sahamnya akan di-delist atau dikeluarkan dari pecatatan bursa efek.

perusahaan telah memberikan konfirmasi sehingga saham dapat diperdagangkan di lantai bursa

B. Jenis Saham

Umumnya saham yang dikenal sehari-hari adalah saham biasa (common stock) tetapi ada juga jenis saham yang lainnya. Ada beberapa sudut pandang

untuk membedakan saham (Darmadji, 2001):

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim:

a. Saham Biasa (common stocks), yaitu saham yang menempatkan pemiliknya berada di urutan paling akhir terhadap pembagian dividen dan hak atas harga kekayaan perusahaan apabila perusahaan dilikuidasi.

2. Dilihat dari cara peralihannya saham dapat dibedakan atas:

a. Saham Atas Unjuk (bearer stocks), artinya saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang memegang saham tersebut, maka dialah yang diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

b. Saham Atas Nama (registered stocks), yaitu saham yang ditulis dengan jelas siapa nama pemiliknya, di mana cara peralihannya harus melalui prosedur tertentu.

3. Ditinjau dari kinerja perdagangan maka saham dapat dibedakan atas:

a. Blue Chip Stocks, yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Income Stocks, yaitu saham dari suatu emiten yang memiliki kemampuan membayar dividen yang lebih tinggi dari rata-rata yang mampu dibayarkan oleh perusahaan lain sejenis. Emiten seperti ini biasanya menciptakan pendapatan yang lebih tinggi dan secara teratur mampu membayarkan dividen tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan potensi pertumbuhan harga saham.

d. Speculative Stocks, yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan tinggi di masa mendatang.

e. Counter Cyclical Stocks, yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi, dimana emitennya mampu memberikan dividen yang tinggi sebagaimana akibat dari kemampuan emiten memperoleh penghasilan yang tinggi pada masa resesi. Emiten seperti ini biasanya bergerak dalam produk yang sangat atau selalu dibutuhkan masyarakat seperti rokok, consumer goods. Ada juga literatur yang menyebutkan saham jenis ini dengan nama defensive stocks.

f. Cyclical Stocks, yaitu saham emiten yang mempunyai masa kemakmuran pada masa-masa tertentu saja. Misalnya, perusahaan yang memproduksi perlengkapan sekolah akan menghasilkan penjualan pesat menjelang tahun ajaran baru dimulai perusahaan yang memproduksi alat-alat tulis dan buku pelajaran akan kebanjiran order. Begitu juga dengan perusahaan yang memproduksi seragam sekolah.

C. Capital Assets Pricing Model (CAPM)

Capital Assets pricing Model (CAPM) dikembangkan pertama kali pada tahun 1960 oleh William F. Sharpe, Lintner, dan Mossin. Weston, Besley dan Brigham (2004 : 258) mendefinisikan CAPM sebagai berikut:

A model based on the proposition that any stock’s required rate of

return is equal to the risk free of return plus a risk premium, where risk reflect diversification.

yang berarti, CAPM merupakan suatu model yang menghubungkan tingkat pendapatan yang diharapkan dari suatu aset yang berisiko dengan risiko dari aset tersebut pada pasar yang seimbang.

Sementara Halim (2005:74) mendefinisikan Capital Assets Pricing Model adalah model untuk menentukan harga suatu aset pada kondisi ekuilibrium. Tujuannya adalah untuk menentukan tingkat pengembalian yang disyaratkan (required rate of return) minimum dari investasi yang berisiko. Dalam keadaan ekuilibrium, required rate of return investor untuk suatu saham akan dipengaruhi oleh risiko saham tersebut. Dalam hal ini risiko yang diperhitungkan hanyalah risiko sistematis atau risko pasar yang diukur dengan beta (β). Sedang risiko yang tidak sistematis dianggap tidak relevan karena risko ini dapat dihilangkan melalui diversifikasi.

Menurut teori CAPM tingkat pendapatan yang diharapkan dari suatu sekuritas dapat dihitung dengan menggunakan rumus (Halim, 2005:74):

Keterangan simbol:

ks = Tingkat pendapatan yang diharapkan dari suatu sekuritas yang mengandung risiko (required rate of return).

Rf = Tingkat pendapatan bebas risiko.

]

)

(

[

m ff

s

R

E

R

R

β = Tolak ukur risiko yang tidak bisa terdiversifikasi dari surat berharga.

E (Rm) = Tingkat pendapatan yang diharapkan dari portofolio pasar (expected return).

[E (Rm) – Rf] = Premi risiko.

D. BETA (β)

Beta merupakan suatu pengukur volatilitas (volatility) return suatu sekuritas atau return portofolio terhadap return pasar dan merupakan pengukur risiko sistematik (systematic risk) dari suatu sekuritas (Jogiyanto, 2000:266). Volatilitas dapat didefinisikan sebagai fluktuasi dari return-return suatu sekuritas dan return-return pasar pada periode waktu tertentu.

Beta suatu saham lebih besar dari satu (β > 1) berarti saham tersebut memiliki risiko lebih tinggi dari risiko rata-rata pasar atau return sekuritas lebih besar dari return pasar (IHSG) dan saham tersebut termasuk saham agresif. Sebaliknya, beta suatu saham lebih kecil dari satu (β < 1), berarti saham tersebut memiliki risiko lebih rendah dari risiko rata-rata pasar atau return sekuritas lebih rendah dari return pasar (IHSG), dan saham tersebut termasuk saham defensif. Koefisien β suatu saham = 1, berarti saham tersebut memiliki risiko yang sama dengan risiko rata-rata pasar atau dengan kata lain jika return pasar bergerak naik atau turun sama besarnya mengikuti return pasar.

Volatilitas ini diukur dengan kovarian, maka kovarian return antara sekuritas ke-i dengan return pasar adalah sebesar im. Jika kovarian ini dihubungan relatif terhadap risiko pasar (yaitu dibagi dengan varian return pasar atau m2), maka hasil ini akan mengukur risiko sekuritas ke-i relatif terhadap

risiko pasar atau disebut dengan beta. Dengan demikian beta dapat juga dihitung dengan rumus sebagai berikut:

2 2

)

,

(

m im m im

i

Cov

Keterangan simbol:β

= Beta koefisien. im

= Kovarians antara aset i dengan portofolio pasar.2

m

= Varians dari portofolio pasar.atau dapat diuraikan sebagai berikut:

n t Mt Mt n t Mt Mt it it iR

R

R

R

R

R

1 2 1)

(

)

(

.

)

(

Beta saham berguna untuk mengukur seberapa besar tingkat keberanian investor dalam menanggung risiko dan dapat mengindikasikan tingkat kepekaan suatu saham terhadap kondisi pasar secara umum. Semakin berani seorang investor menanggung risiko, dia akan memiliih saham-saham agresif (saham yang memiliki beta lebih dari satu).

(Manurung, 2006:149)

E. Valuasi Harga Wajar Saham

Investor sebaiknya tahu harga wajar atau nilai intrinsik dari saham tersebut sebelum berinvestasi pada saham. Analisa nilai intrinsik atau harga wajar saham dapat dilakukan dengan cara membandingkan nilai intrinsik saham dengan harga pasar yang berlaku.

Tujuan utama dari analisa nilai wajar adalah untuk memilih perusahaan yang sahamnya undervalued atau overvalued. Sekuritas yang ternyata undervalued berarti pasar gagal atau tidak menemukan adanya faktor-faktor yang

membenarkan harganya harus lebih tinggi. Artinya nilai sekuritas lebih tinggi dari pada harga jualnya. Segera setelah masyarakat investor menyadari situasi tersebut, misalnya karena manajemen mengumumkan EPS (earning per share) lebih tinggi dari yang diharapkan, para investor akan membeli saham dan akan memaksa harga naik.

Perorangan atau perusahaan yang menjual saham pada waktu undervalued akan mendapat keuntungan (capital gain) tetapi investor yang menjual pada saat saham overvalued akan menderita kerugian (capital loss). Sementara investor yang sebelumnya telah memiliki saham dalam portofolionya, jika saham overvalued akan segera melepasnya (cut loss) dan jika undervalued akan tetap

mempertahankannya (hold). Adalah bijaksana untuk tidak membeli saham yang overvalued. Sebab lambat atau cepat akan terjadi koreksi pasar.

1. Dividend Discount Model (DDM)

Dividend Discount Model merupakan model untuk menentukan estimasi harga saham dengan mendiskontokan semua aliran dividen yang akan diterima di masa datang. Penilaian saham biasa dengan DDM secara teknis memerlukan estimasi dividen masa depan untuk horison waktu yang tidak terbatas dan mampu meramalkan dividen di tahun mendatang serta nilai intrinsik saham. Secara sistematis, model ini bisa dirumuskan sebagai berikut:

Variasi lain dari DDM yang dapat digunakan adalah dengan menggunakan (Halim, 2005):

a. Model tanpa pertumbuhan (zero growth)

Model ini berasumsi bahwa dividen yang dibayarkan perusahaan tidak akan mengalami pertumbuhan. Dengan kata lain, jumlah dividen yang dibayarkan akan tetap sama dari waktu ke waktu. Rumus untuk menilai saham dengan model ini:

Keterangan simbol:

D = Dividen yang akan diterima dalam jumlah konstan selama periode pembayaran dividen di masa datang

k = Tingkat return yang disyaratkan.

b. Model pertumbuhan konstan (konstan growth model)

Model ini dipakai untuk menentukan nilai saham, jika dividen yang akan dibayarkan mengalami pertumbuhan secara konstan selama waktu tak terbatas. Persamaan modelnya adalah sebagai berikut:

Keterangan simbol:

Po = Nilai wajar atau nilai teoritis saham D = Dividen yang diharapkan pada tahun n

k = Required rate of return saham yang dihasilkan melalui CAPM n = Jumlah periode saham dipegang

Pn = Harga saham pada periode n

c. Model pertumbuhan berganda atau supernormal (multiple growth model) Asumsi perusahaan akan membayarkan dividen secara konstan dalam kenyataannya kadangkala kurang tepat karena pada beberapa tahun awal selama masa pertumbuhan fantastis, perusahaan mungkin akan mampu membayarkan dividen dengan pertumbuhan di atas normal dan setelah melewati masa pertumbuhan fantastis di tahun awal tersebut pertumbuhan tingkat dividen yang akan dibayarkan perusahaan mungkin akan menjadi lebih rendah dari masa sebelumnya dan selanjutnya akan bertumbuh secara tetap. Proses untuk menghitung nilai saham dengan menggunakan model pertumbuhan dividen tidak konstan adalah sebagai berikut:

Keterangan simbol:

Po = Harga intrinsik saham Do = Dividen

g1 = Pertumbuhan dividen di atas normal g2 = Pertumbuhan dividen normal

k = Required rate of return

n = Periode pertumbuhan dividen di atas normal Dn = Dividen periode pertumbuhan normal

2. P/E Ratio(PER)

Alternatif selain menggunakan arus kas atau arus dividen dalam menghitung nilai fundamental atau nilai intrinsik saham adalah dengan menggunakan nilai laba perusahaan (earnings). Salah satu pendekatan yang menggunakan nilai earnings untuk mengestimasi nilai intrinsik adalah pendekatan P/E Ratio (Price Earnings Ratio) menunjukkan rasio harga saham terhadap earnings.

Rasio ini menunjukkan berapa besar investor menilai harga dari saham terhadap kelipatan dari earnings. Misalnya nilai PER adalah 5, maka ini menunjukkan bahwa harga saham merupakan kelipatan dari 5 kali earnings perusahaan. Misalnya earnings yang digunakan adalah earnings tahunan dan semua earnings dibagikan dalam bentuk dividen, maka nilai PER sebesar 5 juga menunjukkan lama investasi pembelian saham akan kembali selama 5 tahun. P/E Ratio dapat dihitung dengan rumus sebagai berikut:

EPS

P

P

o

Keterangan simbol:

Po = Harga wajar saham. P = Harga saham

EPS = Eaning per share (laba persaham)

F. Strategi Berinvestasi di Pasar Saham

Ada beberapa strategi yang dapat dilakukan dalam berinvestasi di pasar saham (Tambunan, 2007), yaitu:

a. Memilih saham yang undervalued

Bijaksana jika memilih saham yang mempunyai pengalaman memberikan earnings yang konsisten dan growing earning yang cepat. Jika nilai saham

lebih tinggi dari harganya maka harga disebut undervalued, maka saham ini adalah kandidat untuk dipilih. Saham yang undervalued akan memberikan kesempatan sebagai winner dan menghindari dari risiko bila dibandingkan dengan saham yang overvalued.

Bila Harga Pasar Saham > Harga Pasar

maka harga saham undervalued strategi beli (buying) Bila Harga Pasar Saham < Harga Pasar

maka harga saham overvalued strategi jual (selling) dan strategi mempertahankan (hold)

b. Berinvestasi dalam jangka panjang

Time horizon panjang akan menyebabkan compounding effect dapat bekerja secara optimum. Sentimen dan tekanan jangka pendek yang mengaburkan dapat dinetralisir dengan investasi jangka panjang. Investasi dalam 1 tahun merupakan pilhan yang cukup baik bagi para investor dan lebih pendek untuk para spekulator.

c. Gunakan pialang yang bonafit

d. Sebaiknya memilih saham yang aman

Harga beberapa saham bagaikan sebuah yoyo yang naik turun contohnya saham perbankan yang selalu berfluktuasi (tidak stabil), tetapi ada pula saham yang selalu stabil tenang dan tidak terlalu berflutuasi contohnya Unilever dan HM Sampoerna. Kelompok saham pertama mempunyai volatilitas tinggi sebagai pencerminan kekhawatiran dan ketidakpastian di masa depan sedangkan kelompok lainnya mempunyai track records earnings performance yang stabil. Volatilitas harga dan peningkatan risiko yang disebabkan oleh berbagai macam hal seperti rumors, politik, bencana alam, kondisi keamanan, dan lain sebagainya yang menimbulkan kekalutan dan ketidakpastian.

e. Membeli saham yang menawarkan buyback

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Berdirinya PT Telekomunikasi Indonesia, Tbk.

Telekomunikasi di Indonesia bermula sejak saluran telegrap pertama dibuka pada tanggal 23 Oktober 1855 oleh Pemerintah Hindia Belanda, berupa telegrap elektromagnit yang menghubungkan Batavia (Jakarta) dan Buitenzorg (Bogor). Dua tahun kemudian dibuka saluran Jakarta-Surabaya dengan cabang Semarang-Ambarrawa. Sejak itu asa telegrap dapat dimanfaatkan oleh masyarakat luas dan panjang saluran telegrap berkembang terus sehingga mencapai 2.799 kilometer, dilayani oleh 28 kantor telegrap.

Hubungan telepon lokal digunakan pertama kali pada tanggal 16 Oktober 1882 dan diselenggarakan oleh perusahaan swasta. Perusahaan swasta ini mendapat izin konsesi selama dua puluh lima tahun. Tampaknya perusahaan alat komunikasi hasil penemuan Alezander Graham Bell pada tahun 1876 itu cepat berkembang sehingga pada tahun 1905 jumlah perusahaan telepon di Hindia Belanda menjadi 38.

Cikal bakal Telkom adalah suatu badan usaha bernama Post en Telegrafdienst, sebuah perusahaan yang menyelenggarakan jasa-jasa pos dan

Telefoondients atau disebut PTT Dients yang pada tahun 1927 ditetapkan sebagai Perusahaan Negara Pemerintah Hindia Belanda.

Jawatan PTT berlangsung sampai dikeluarkan Peraturan Pemerintah Pengganti Undang-Undang (Perpu) No. 19 Tahun 1960, yang menetapkan jawatan PTT untuk tetap menjadi Perusahaan Negara Pos dan Telekomunikasi. Dalam perkembangan selanjutnya pemerintah memandang perlu untuk membagi Perusahaan Negara Pos dan Telekomunikasi menjadi dua perusahaan negara yang berdiri sendiri, yakni berdasarkan Peraturan Pemerintah No. 29 Tahun 1965 dibentuk Perusahaan Negara Pos dan Giro dengan Peraturan Pemerintah No. 30 Tahun 1965 didirikan Perusahaan Negara Telekomunikasi.

telekomunikasi dalam negeri dan PT INDOSAT sebagai penyelenggara jasa telekomunikasi luar negeri.

Memasuki Repelita V, pemerintah merasa perlunya percepatan pembangunan telekomunikasi, karena sebagai infrastruktur diharapkan dapat memacu pembangunan sektor lainnya. Untuk itu berdasarkan Peraturan Pemerintah No. 25 Tahun 1991, maka bentuk Perusahaan Umum (Perum) dialihkan menjadi Perusahaan Perseroan (Persero), sebagaimana dimaksud dalam Undang-undang No. 09 Tahun 1969. hal ini ditandai dengan penandatanganan Akte Pendirian Perusahaan Perseroaan (Persero) PT TELKOM Indonesia oleh Notaris Imas Fatimah, S.H. bersama-sama dengan Menparpostel yang pada saat itu pemegang saham. Sejak itu berdirilah Perusahaan Perseroaan (Persero) Telekomunikasi Indonesia dengan sebutan PT TELKOM.

Perubahan di lingkungan PT TELKOM juga terus berlangsung seperti perubahan bentuk perusahaan sejak dari jawatan, Perusahaan Umum, Perusahaan Perseroan (Persero) sampai menjadi perusahaan publik. Bahkan secara makro penyelenggara yang semula menjadi monopoli pemerintah secara berangsur diberlakukan privatisasi penyelenggaraan telekomunikasi. Perubahan tersebut dimaksudkan untuk meningkatkan kemampuan perusahaan. Perubahan besar-besaran terjadi pada tahun 1995, meliputi:

Restrukturisasi internal dimaksud untuk menjadikan pengelolaan perusahaan menjadi efisien karena terjadi pemisahan antara bidang utama (core bussiness), bidang usaha terkait dan bidang usaha penunjang.

B. Budaya PT Telekomunikasi Indonesia, Tbk.

THE TELKOM WAY 135 sebagai budaya korporasi yang dikembangkan

TELKOM, merupakan bagian terpenting dari upaya perusahaan untuk meneguhkan hati, merajut pikiran, dan menyerasikan langkah semua insan TELKOM dalam menghadapi persaingan bisnis infocom.

Di dalamnya terkadung beberapa unsur, yang secara integral harus menjiwai insan TELKOM, yakni:

1. 1 (satu) asumsi dasar yang disebut Committed 2 U. 2. 3 (tiga) nilai inti, mencakup:

a. Customer Value b. Excellent Service

c. Competent People

3. 5 (lima) langkah perilaku untuk memenangkan persaingan, yang terdiri dari: a. Stretch the Goals

b. Simplify

c. Involve Everyone

d. Quality is My Job e. Reward the Minners

dan berbagai inspirasi dari perusahaan lain dan berbagai tantangan dari luar. Dengan akar yang kuat pada kesadaran kolektif organisasi, diharapkan THE TELKOM WAY 135 dapat cepat tertanam dalam jiwa insan TELKOM. TELKOM

berharap dengan tersosialisasinya THE TELKOM WAY 135, maka akan tercipta pengendalian kultural yang efektif terhadap cara merasa, cara memandang, cara berpikir, dan cara berprilaku semua insan TELKOM.

C. Aktivitas Bisnis Perusahaan

TELKOM merupakan salah satu perusahaan terbesar di Indonesia yang menjual sahamnya baik dalam atauun di luar negeri. TELKOM percaya bahwa faktor-faktor fundamental merupakan dasar bagi prospek pertumbuhan usaha TELKOM untuk dapat meningkatkan kualitas pelayanan telekomunikasi kepada masyarakat. TELKOM membangun sumbangan-sumbangan dan berusaha untuk terus menambah kapasitas sentral lokalnya.

Jasa telekomunikasi yang diselenggarakan oleh TELKOM meliputi jasa telekomunikasi dasar dan jasa telekomunikasi bukan dasar. Yang termasuk jasa telekomunikasi dasar adalah pengiriman informasi melalui jaringan telekomunikasi antara pengirim dan penerima tanpa disertai pemprosesan atau pengubahan diantaranya telepon, teleks, telegram, dan lain-lain.

Termasuk ke dalam jenis jasa telekomunikasi bukan dasar yang diselenggarakan dengan memakai kemampauan komputer dan fasilitas telekomunikasi lainnya untuk memproses dan memodifikasi bentuk data yang terkandung didalamnya seperti jasa e-mail, facsimail, dan abbreviate dialing.

serta mengoperasikan satu-satunya PSTN nasional. TELKOM juga merupakan badang penyelenggara jasa telekomunikasi dalam negeri dan karenanya tidak ada badan lain yang dikenankan untuk menyelenggarakan jasa telekomunikasi melalui kerja sama dengan TELKOM dan sebagian besar penyelenggara jasa telekomunikasi melakukan interkoneksi dengan PSTN TELKOM dalam rangka usaha mereka.

Seperti sebagian besar penyelenggara jasa telekomunikasi di dunia. TELKOM juga tuntuk pada seluruh peraturan pemerintah. Depparpostel merumuskan ekslusifitas TELKOM menyetujui struktur dan kebijakan tarif serta mengendalikan banyak faktor lain yang mempengaruhi daya saing operasi maupun kondisi keuangan TELKOM.

Terhitung sejak tanggal 1 Januari 1996, Deparpostel telah memberikan hak-hak ekslusive pada TELKOM selaku penyelenggara jas telekomunikasi dalam negeri. Hak ekslusif tersebut diberikan dengan ketentuan sebagai berikut:

a. Hak ekslusif penyelenggara jasa telekomunikasi lokal dengan menggunakan jaringan tetap (wireline dan fixed wireless) untuk jangka waktu selama minimal 15 tahun.

b. Hak ekslusif pengguna jasa telekomunikasi jarak jauh untuk jangka waktu selama minimal 10 tahun.

BAB IV

ANALISIS DAN EVALUASI

A. Tingkat Imbal Hasil yang Diharapkan (Required Rate of Return)

Valuasi harga wajar saham PT Telekomunikasi Indonesia, Tbk. dapat dilakukan, jika terlebih dahulu melakukan perhitungan tingkat imbal hasil yang diharapkan dengan CAPM (capital assets pricing model), yaitu:

Untuk menggunakan rumus di atas, maka nilai dari suatu beta (β) harus diperhitungkan. Beta merupakan suatu pengukur volatilitas return sekuritas terhadap return pasar dan merupakan pengukur risiko sistematik dari suatu sekuritas. Dihitung dengan menggunakan teknik regresi, dimana volatilitas return sekuritas (RTLKM) sebagai variabel dependen dan volatilitas return pasar (RIHSG) sebagai variabel independen. Volatilitas return dihitung dengan cara:

1 1 Re t t t IHSG IHSG IHSG Pasar turn 1 1 arg arg arg Re t t t Saham a H Saham a H Saham a H Saham turn Keterangan simbol:

t = Indeks harga/harga saham pada periode t t-1 = Indeks harga/harga saham pada periode t-1

]

)

(

[

m ff

s

R

E

R

R

Volatilitas return tahun 2002 sampai dengan 2006 adalah sebagai berikut:

Tabel 4.1

Volatilitas Return Pasar dan Volatilitas Return Saham Tahun 2002 – 2006

Return Pasar (RIHSG) Return Saham (RTLKM)

Tahun Bulan Harga Return % Tahun Bulan Harga Return %

2001 Des 392.036 0 0 2001 Des 1383.04 0 0

2002

Jan 451.636 0.1520 +15.20

2002

Jan 1629.55 0.1782 +17.82 Feb 453.246 0.0036 +0.36 Feb 1791.67 0.0995 +9.95 Mar 481.775 0.0629 +6.29 Mar 1971.05 0.1001 +10.01 Apr 534.062 0.1085 +10.85 Apr 2174.86 0.1034 +10.34 Mei 530.79 -0.0061 -0.61 Mei 2051.7 -0.0566 -5.66 Jun 505.009 -0.0486 -4.86 Jun 2004.38 -0.0231 -2.31 Jul 463.669 -0.0819 -8.19 Jul 1830.43 -0.0868 -8.68 Agts 443.674 -0.0431 -4.31 Agts 1838.07 0.0042 +0.42 Sept 419.307 -0.0549 -5.49 Sept 1701.79 -0.0741 -7.41 Okt 369.044 -0.1199 -11.99 Okt 1465.91 -0.1386 -13.86 Nov 390.425 0.0579 +5.79 Nov 1618.45 0.1041 +10.41 Des 424.945 0.0884 +8.84 Des 1863.46 0.1514 +15.14

2003

Jan 388.443 -0.0859 -8.59

2003

Jan 1762.5 -0.0542 -5.42 Feb 399.22 0.0277 +2.77 Feb 1760.53 -0.0011 -0.11 Mar 398.004 -0.0030 -0.30 Mar 1740 -0.0117 -1.17 Apr 450.861 0.1328 13.28 Apr 1998.13 0.1484 +14.84 Mei 494.776 0.0974 +9.74 Mei 2167.11 0.0846 +8.46 Jun 505.499 0.0217 +2.17 Jun 2279.17 0.0517 +5.17 Jul 507.985 0.0049 +0.49 Jul 2301.63 0.0099 +0.99 Agts 529.675 0.0427 +4.27 Agts 2220 -0.0355 -3.55 Sept 597.652 0.1283 +12.83 Sept 2636.9 0.1878 +18.78 Okt 625.546 0.0467 +4.67 Okt 3072.83 0.1653 +16.53 Nov 617.084 -0.0135 -1.35 Nov 2943.33 -0.0421 -4.21 Des 691.895 0.1212 +12.12 Des 3138.16 0.0662 +6.62

2004

Jan 752.932 0.0882 +8.82

2004

Return Pasar Return Saham

Tahun Bulan Harga Return % Tahun Bulan Harga Return %

2005

Jan 1045.435 0.0452 +4.52

2005

Jan 4800 -0.0052 -0.52 Feb 1093.281 0.0458 +4.58 Feb 4425 -0.0781 -7.81 Mar 1080.165 -0.0120 -1.20 Mar 4475 0.0113 +1.13 Apr 1029.613 -0.0468 -4.68 Apr 4275 -0.0447 -4.47 Mei 1088.169 0.0569 +5.69 Mei 4650 0.0877 +8.77 Jun 1122.376 0.0314 +3.14 Jun 5000 0.0753 +7.53 Jul 1182.3 0.0534 +5.34 Jul 5550 0.1100 +11.00 Agts 1050.09 -0.1118 -11.18 Agts 5150 -0.0721 -7.21 Sept 1079.27 0.0278 +2.78 Sept 5350 0.0388 +3.88 Okt 1066.22 -0.0121 -1.21 Okt 5000 -0.0654 -6.54 Nov 1096.641 0.0285 +2.85 Nov 5500 0.1000 +10.00 Des 1162.635 0.0602 +6.02 Des 5900 0.0727 +7.27

2006

Jan 1232.321 0.0599 +5.99

2006

Jan 6300 0.0678 +6.78 Feb 1230.664 -0.0013 -0.13 Feb 6200 -0.0159 -1.59 Mar 1322.974 0.0750 +7.50 Mar 6900 0.1129 +11.29 Apr 1464.406 0.1069 +10.69 Apr 7550 0.0942 +9.42 Mei 1329.996 -0.0918 -9.18 Mei 7050 -0.0662 -6.62 Jun 1310.263 -0.0148 -1.48 Jun 7350 0.0426 +4.26 Jul 1351.649 0.0316 +3.16 Jul 7450 0.0136 +1.36 Agts 1431.262 0.0589 +5.89 Agts 7900 0.0604 +6.04 Sept 1534.615 0.0722 +7.22 Sept 8450 0.0696 +6.96 Okt 1582.626 0.0313 +3.13 Okt 8400 -0.0059 -0.59 Nov 1718.961 0.0861 +8.61 Nov 9800 0.1667 +16.67 Des 1805.523 0.0504 +5.04 Des 10100 0.0306 +3.06 Sumber: www.jsx.co.id, www.telkom.go.id (data diolah)

Setelah dihitung volatilitas return maka beta (β) dapat dihitung dengan menggunakan rumus: 2 2

)

,

(

m im m im

i

Cov

Keterangan simbol:β

= Beta koefisien. im

= Kovarians antara aset i dengan portofolio pasar.2

m

atau dapat diuraikan sebagai berikut:

n t Mt Mt n t Mt Mt it it iR

R

R

R

R

R

1 2 1)

(

)

(

.

)

(

Nilai beta untuk tahun 2002 sampai dengan 2006 adalah sebagai berikut:

1. Beta (β) Tahun 2002

Tabel 4.2

Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2002

Bulan RTLKM RIHSG

Jan 0.1782 (A1) 0.1520 (C1) 0.0210 ((A1 - B) x (C1 – D)) 0.0202 (C1 – D)2

Feb 0.0995 (A2) 0.0036 (C2) -0.0004 ((A2 - B) x (C2 – D)) 0.0000 (C2 – D)2

Mar 0.1001 (A3) 0.0629 (C3) 0.0037 ((A3 – B) x (C3 – D)) 0.0028 (C3 – D)2

Apr 0.1034 (A4) 0.1085 (C4) 0.0072 0.0097

Mei -0.0566 (A5) -0.0061 (C5) 0.0014 0.0003

Jun -0.0231 (A6) -0.0486 (C6) 0.0031 0.0034

Jul -0.0868 (A7) -0.0819 (C7) 0.0107 0.0084

Agts 0.0042 (A8) -0.0431 (C8) 0.0014 0.0028

Sept -0.0741 (A9) -0.0549 (C9) 0.0068 0.0042

Okt -0.1386 (A10) -0.1199 (C10) 0.0219 0.0168

Nov 0.1041 (A11) 0.0579 (C11) 0.0036 0.0023

Des 0.1514 (A12) 0.0884 (C12) 0.0095 0.0062

TLKM

R 0.0301

(B)

M

R 0.0099

(D)

im 0.0899

(E)

M2 0.0772

(F)

Beta sebesar 1.1645 (E / F)

Sumber: www.jsx.co.id (data diolah)

Beta saham PT Telkom lebih besar dari satu (β > 1), berarti saham PT Telkom memiliki risiko lebih tinggi dari risiko rata-rata pasar atau return sekuritas lebih besar dari return pasar (IHSG) dan saham tersebut termasuk ke dalam saham agresif atau saham yang sangat aktif diperdagangkan di pasar modal. Hal ini dapat dilihat pada aktifitas perdagangan saham (Tabel 1.1), dimana pada

) (

. )

tahun 2002 volume perdagangan saham PT Telkom sebesar 6.111.071 (dalam ribuan) dengan frekuensi perdagangan sebesar 206.575. Aktifitas perdagangan saham ini tergolong sangat tinggi dan lebih agresif dari pasar. Pada suatu kesempatan harganya dapat naik sedemikian cepat melebihi kenaikan pasar atau Indeks Harga Saham Gabungan (IHSG). Namun, pada saat pasar sedang turun, harganya akan turun lebih cepat dari pasar (Tabel 4.1).

2. Beta (β) Tahun 2003

Tabel 4.3

Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2003

Bulan RTLKM RIHSG

Jan -0.0542 (A1) -0.0859 (C1) 0.0131 ((A1 - B) x (C1 – D)) 0.0167 (C1 – D)2

Feb -0.0011 (A2) 0.0277 (C2) 0.0008 ((A2 - B) x (C2 – D)) 0.0002 (C2 – D)2

Mar -0.0117 (A3) -0.0030 (C3) 0.0027 ((A3 – B) x (C3 – D)) 0.0022 (C3 – D)2

Apr 0.1484 (A4) 0.1328 (C4) 0.0090 0.0080

Mei 0.0846 (A5) 0.0974 (C5) 0.0020 0.0029

Jun 0.0517 (A6) 0.0217 (C6) -0.0001 0.0005

Jul 0.0099 (A7) 0.0049 (C7) 0.0014 0.0015

Agts -0.0355 (A8) 0.0427 (C8) 0.0001 0.0000

Sept 0.1878 (A9) 0.1283 (C9) 0.0119 0.0072

Okt 0.1653 (A10) 0.0467 (C10) 0.0004 0.0000

Nov -0.0421 (A11) -0.0135 (C11) 0.0051 0.0032

Des 0.0662 (A12) 0.1212 (C12) 0.0015 0.0061

TLKM

R 0.0474

(B)

M

R 0.0434

(D)

im 0.0479

(E)

2 M

0.0485

(F)

Beta sebesar 0.9885 (E / F)

Sumber: www.jsx.co.id (data diolah)

Beta saham PT Telkom lebih kecil dari satu (β < 1), berarti saham PT Telkom memiliki risiko lebih rendah dari risiko rata-rata pasar atau return sekuritas lebih rendah dari return pasar (IHSG) dan saham tersebut termasuk ke dalam saham defensif. Hal ini dikarenakan mulai lesunya perdagangan saham

) (

. )

PT Telkom dan ditandai dengan penurunan volume perdagangan dari 6.111.071 (tahun 2002) menjadi 4.560.476.. Begitu juga dengan frekuensi perdagangannya, turun sebesar 76.403.

3. Beta (β) Tahun 2004

Tabel 4.4

Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2004

Bulan RTLKM RIHSG

Jan 0.3224 (A1) 0.0882 (C1) 0.0177 ((A1 - B) x (C1 – D)) 0.0031 (C1 – D)2

Feb -0.0331 (A2) 0.0108 (C2) 0.0008 ((A2 - B) x (C2 – D)) 0.0005 (C2 – D)2

Mar -0.0411 (A3) -0.0334 (C3) 0.0030 ((A3 – B) x (C3 – D)) 0.0044 (C3 – D)2

Apr 0.1500 (A4) 0.0649 (C4) 0.0047 0.0010

Mei -0.0807 (A5) -0.0650 (C5) 0.0083 0.0095

Jun 0.0000 (A6) -0.0002 (C6) 0.0002 0.0011

Jul 0.0473 (A7) 0.0336 (C7) 0.0000 0.0000

Agts -0.0129 (A8) -0.0030 (C8) 0.0006 0.0013

Sept -0.4575 (A9) 0.0867 (C9) -0.0250 0.0029

Okt 0.0482 (A10) 0.0492 (C10) 0.0007 0.0003

Nov 0.1494 (A11) 0.1363 (C11) 0.0150 0.0108

Des -0.0350 (A12) 0.0230 (C12) 0.0004 0.0001

TLKM

R 0.0047

(B)

M

R 0.0326

(D)

im 0.0265

(E)

2 M

0.0349

(F)

Beta sebesar 0.7593 (E / F)

Sumber: www.jsx.co.id (data diolah)

Beta saham PT Telkom lebih kecil dari satu (β < 1), berarti saham PT Telkom memiliki risiko lebih rendah dari risiko rata-rata pasar atau return sekuritas lebih rendah dari return pasar (IHSG) dan bergerak lebih lambat dari pasar. Jika pasar naik, saham tersebut juga akan naik, namun selalu lebih rendah dari kenaikan pasar, demikian juga sebaliknya . Keadaan ini nampak dari volume perdagangan serta frekuensi perdagangan yang semakin menurun (Tabel 1.1) dan harga saham (stock price) yang juga semakin menurun dari bulan ke bulan

) (

. )

(Tabel 4.1) serta keadaan pasar saham PT Telkom sudah menunjukkan keadaan bearish.

4. Beta (β) Tahun 2005

Tabel 4.5

Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2005

Bulan RTLKM RIHSG

Jan -0.0052 (A1) 0.0452 (C1) -0.0008 ((A1 - B) x (C1 – D)) 0.0010 (C1 – D)2

Feb -0.0781 (A2) 0.0458 (C2) -0.0031 ((A2 - B) x (C2 – D)) 0.0010 (C2 – D)2

Mar 0.0113 (A3) -0.0120 (C3) 0.0002 ((A3 – B) x (C3 – D)) 0.0007 (C3 – D)2

Apr -0.0447 (A4) -0.0468 (C4) 0.0039 0.0037

Mei 0.0877 (A5) 0.0569 (C5) 0.0029 0.0018

Jun 0.0753 (A6) 0.0314 (C6) 0.0010 0.0003

Jul 0.1100 (A7) 0.0534 (C7) 0.0036 0.0016

Agts -0.0721 (A8) -0.1118 (C8) 0.0115 0.0158

Sept 0.0388 (A9) 0.0278 (C9) 0.0003 0.0002

Okt -0.0654 (A10) -0.0121 (C10) 0.0022 0.0007

Nov 0.1000 (A11) 0.0285 (C11) 0.0012 0.0002

Des 0.0727 (A12) 0.0602 (C12) 0.0025 0.0021

TLKM

R 0.0192

(B)

M

R 0.0139

(D)

im 0.0253

(E)

2 M

0.0291

(F)

Beta sebesar 0.871 (E / F)

Sumber: www.jsx.co.id (data diolah)

Beta saham PT Telkom masih lebih kecil dari satu (β < 1), berarti saham PT Telkom memiliki risiko lebih rendah dari risiko rata-rata pasar atau return sekuritas lebih rendah dari return pasar (IHSG) dan bergerak lebih lambat dari pasar. Pada tahun 2005 ini beta saham PT Telkom sudah mulai naik ditandai volume perdagangan naik sebesar 5.489.321 (dalam ribuan) dan frekuensi perdagangan naik sebesar 4.425 serta harga saham mulai naik kembali (Tabel 4.1)

) (

. )

5. Beta (β) Tahun 2006

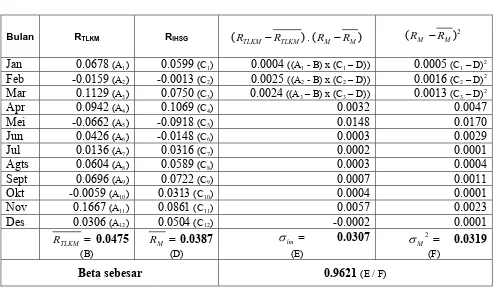

Tabel 4.6

Beta (β) PT Telekomunikasi Indonesia, Tbk Tahun 2006

Bulan RTLKM RIHSG

Jan 0.0678 (A1) 0.0599 (C1) 0.0004 ((A1 - B) x (C1 – D)) 0.0005 (C1 – D)2

Feb -0.0159 (A2) -0.0013 (C2) 0.0025 ((A2 - B) x (C2 – D)) 0.0016 (C2 – D)2

Mar 0.1129 (A3) 0.0750 (C3) 0.0024 ((A3 – B) x (C3 – D)) 0.0013 (C3 – D)2

Apr 0.0942 (A4) 0.1069 (C4) 0.0032 0.0047

Mei -0.0662 (A5) -0.0918 (C5) 0.0148 0.0170

Jun 0.0426 (A6) -0.0148 (C6) 0.0003 0.0029

Jul 0.0136 (A7) 0.0316 (C7) 0.0002 0.0001

Agts 0.0604 (A8) 0.0589 (C8) 0.0003 0.0004

Sept 0.0696 (A9) 0.0722 (C9) 0.0007 0.0011

Okt -0.0059 (A10) 0.0313 (C10) 0.0004 0.0001

Nov 0.1667 (A11) 0.0861 (C11) 0.0057 0.0023

Des 0.0306 (A12) 0.0504 (C12) -0.0002 0.0001

TLKM

R 0.0475

(B)

M

R 0.0387

(D)

im 0.0307

(E)

2 M

0.0319

(F)

Beta sebesar 0.9621 (E / F)

Sumber: www.jsx.co.id (data diolah)

Beta saham PT Telkom lebih kecil dari satu (β < 1), berarti saham PT Telkom memiliki risiko lebih rendah dari risiko rata-rata pasar atau return sekuritas lebih rendah dari return pasar (IHSG) dan bergerak lebih lambat dari pasar. Tetapi beta saham PT Telkom sudah mulai naik hampir lebih besar dari satu, ditandai dengan volume perdagangan naik cukup besar sebesar 23.526.743 (dalam ribuan) dan frekuensi perdagangan naik sebesar 28.953 serta harga saham mulai naik kembali sampai ke level harga Rp 10.100 (Desember) atau naik sebesar +3.06 point (Tabel 4.1)

) (

. )

[image:52.595.80.575.153.441.2]Diketahuinya nilai beta (β) tiap tahun, maka dapat dilakukan perhitungan tingkat imbal hasil yang diharapkan (required rate of return). Required rate of return adalah return kompensasi yang diterima oleh investor untuk waktu selama

memegang saham PT Telekomunikasi Indonesia, Tbk., dengan memperhitungkan premium risiko (country risk, market risk, liquidity risk, financial risk, bussiness risk, dan inflasi) yang akan dihadapinya. Hasil perhitungan required rate of return saham dapat dilihat pada tabel 4.5 berikut:

Tabel 4.7

Nilai Required Rate of Return Saham PT Telekomunikasi Indonesia, Tbk. Tahun 2002 - 2006

Tahun Risk Free

Rate ( Rf ) Beta ( β )

E ( Rm ) ( Rm – Rf )

Required Rate of Return ( Ks )

2002 12.99 % (A1) 1.1645 (B1) 26.32 % (C1) 13.33 % (D1) 28.52 % (A1 + B1 (D1 – A1))

2003 8.31 % (A2) 0.9885 (B2) 15.68 % (C2) 7.37 % (D2) 15.59 % (A2 +B2 (D2 – A2))

2004 7.43 % (A3) 0.7593 (B3) 13.98 % (C3) 6.55 % (D3) 12.41 % (A3 +B3 (D3 – A3))

2005 9.12 % (A4) 0.871 (B4) 27.78 % (C4) 18.66 % (D4) 25.37 % (A4 +B4 (D4 – A4))

2006 11.83 % (A5) 0.9621 (B5) 19.21 % (C5) 7.38 % (D5) 18.93 % (A5 +B5 (D5 – A5))

Sumber: www.bi.go.id, www.jsx.co.id., www.bps.go.id (data diolah)

Expected return (E (Rm)) adalah nilai pengembalian dari saham yang diharapkan oleh investor dengan memperhitungkan premium yang akan dihadapinya (lampiran 1), sehingga nilai E (Rm) harus lebih tinggi dari pada tingkat suku bunga rill SBI (Rf), apabila E (Rm) lebih kecil dari pada tingkat suku bunga bebas risiko (SBI), maka ada baiknya berinvestasi pada SBI karena risiko

yang dihadapi hampir tidak ada dan dijamin oleh pemerintah. Sedangkan (Rm – Rf) adalah selisih antara expected return dengan risk free rate dan

menghasilkan premi risiko (country risk, market risk, liquidity risk, financial risk, bussiness risk, dan inflasi) atau risiko yang akan dihadapi investor selama

tinggi karena disebabkan premi risiko yang diperoleh investor juga sangat besar sehingga para investor menginginkan tingkat imbal hasil yang diharapkan juga harus tinggi.

Diketahuinya hasil required rate of return maka selanjutnya dapat melakukan perhitungan valuasi harga wajar saham.

B. Valuasi Harga Wajar Saham

Valuasi harga wajar saham adalah penilaian harga yang dapat diterima sebagai pokok kepemilikan aset setelah memperhitungkan tingkat imbal hasil yang diharapkan dengan tingkat imbal hasil (dividen) yang dapat diberikan aset tersebut.

Valuasi harga wajar saham menggunakan analisis fundamental untuk menilai saham perusahaan apakah overvalued (harga wajar saham < harga pasar), undervalued (harga wajar saham > harga pasar), atau correctly valued

(pas/tepat/wajar) dengan menggunakan model dividen (Dividend Discount Model pertumbuhan supernormal) dan model earning (Price Earning Ratio).

1. Valuasi Harga Wajar Saham dengan Dividend Discount Model

Pertumbuhan Supernormal

Valuasi harga wajar saham PT Telekomunikasi Indonesia, Tbk. dengan Dividend Discount Model pertumbuhan supernormaldapat dilakukan, jika terlebih dahulu menentukan tingkat pertumbuhan dividen pertahun dengan cara:

1 1

t t t t

Tingkat pertumbuhan dividen tahun 2002 sampai dengan 2006 yaitu:

Tabel 4.8

Tingkat Pertumbuhan Dividen dengan Dividend Discount Model

Pertumbuhan Supernormal PT Telekomunikasi Indonesia, Tbk Tahun 2002 – 2006

Tahun Dividen Pertumbuhan Dividen

(Growth)

1997 48.5 (A1) 0

1998 50.99 (A2) 0.051 ((A2 – A1) / A1)

1999 107.76 (A3) 1.113 ((A3 – A2) / A2)

2000 88.16 (A4) -0.182 ((A4 – A3) / A3)

2001 210.82 (A5) 1.391 (A5 – A4) / A4)

2002 331.16 (A6) 0.571 (A6 –A5) / A5)

2003 301.95 (A7) -0.088 (A7 – A6) / A6)

2004 152.01 (A8) -0.497 (A8 – A7) / A7)

2005 218.86 (A9) 0.440 (A9 –A7) / A7)

2006 96.9 (A10) -0.557 (A10 –A9) / A9)

Sumber: Dokumen Telkom (data diolah)

a. Valuasi Harga Wajar Saham Tahun 2002

Valuasi harga wajar saham dengan Dividend Discount Model pertumbuhan supernormal dilakukan dengan beberapa langkah, yaitu:

Langkah 1: Cari dividen yang dibayar (Dt) pada akhir tahun 1 sampai ke 4 dan kemudian nilai sekarang dari dividen tersebut (PV Dt).

4 4 4 01 3 3 3 00 2 2 2 99 1 1 1 98 1 0 0 ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( ) 1 ( k g D k g D k g D k g D k g D D PV n t t t t

50 , 2525 582 , 68 283 , 291 698 , 41 sup ) 2852 , 0 1 ( ) 391 , 1 1 ( 82 , 210 ) 2852 , 0 1 ( ) 182 , 0 1 ( 16 , 88 ) 2852 , 0 1 ( ) 113 , 1 1 ( 76 , 107 ) 2852 , 0 1 ( ) 051 , 0 1 ( 99 , 50 4 4 3 3 2 2 1 1 Rp Rp Rp Rp ernormal periode dividen PVjumlah

Langkah 2: (a) Cari nilai diharapkan dari saham pada akhir tahun ke 4 dan kemudian (b) cari nilai sekarang harga saham tahun ke 4.

56 , 666 ) 2825 , 0 1 ( 1 3 , 1803 . 3 , 1803 571 , 0 2825 , 0 ) 571 , 0 1 ( 16 , 331 ) 1 ( . 4 4 5 5 5 4 Rp X Rp P PV b Rp g k g D P a

Langkah 3: Cari nilai intrinsik saham. 44 , 2260 56 , 666 2927

0 Rp Rp Rp

P

Langkah 4: Bandingkan harga wajar dengan harga pasar. Harga wajar = Rp 2.260,44

Harga pasar = Rp 1.863,46

Harga Wajar Saham > Harga Pasar, berarti saham tersebut undervalued. Artinya, nilai saham lebih tinggi dari harganya maka saham jenis ini adalah kandidat untuk dipilih dikarenakan harga wajar lebih besar dari pada harga pasar, yang artinya harganya lebih murah.Rp 396,98 atau di atas harga pasar. Strategi yang baik untuk sekuritas PT Telekomunikasi Indonesia, Tbk adalah strategi beli (buying), sesuai dengan strategi yang diutarakan oleh (Tambunan, 2007) dengan membeli saham yang undervalued.

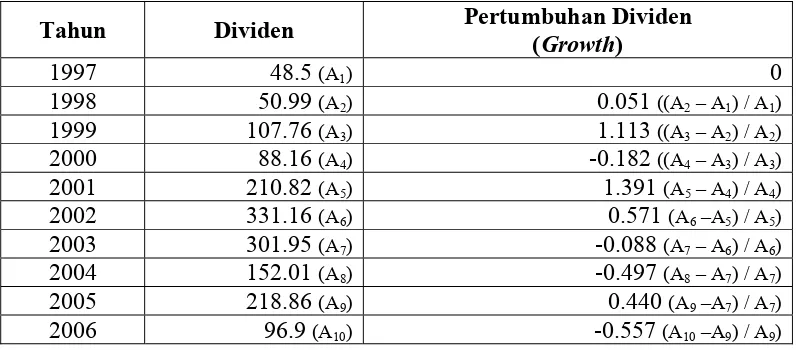

b. Valuasi Harga Wajar Saham Tahun 2003

Tabel 4.9

Valuasi Harga Wajar Saham PT Telekomunikasi Indonesia, Tbk Tahun 2003

Tahun Dividen Growth

Arus Kas (Dt)

( D0 (1 + gt)t )

( D5 (1 + g5)/(k–g5) )

PV Arus Kas (PV Dt)

( Dt / (1+k)t )

(Dt x (1/(1+k)4

1999 107,76

(A1)

1,113

(B1)

Rp 227,697

(A1 (1 + B1)1)

Rp 197

(227,697 / (1+0,1559)1)

2000 88,16

(A2)

-0,182

(B2)

Rp 123,17

(A2 (1 + B2)2)

Rp 92,19

(123,17 / (1+0,1559)2)

2001 210,82

(A3)

1,391

(B3)

Rp 2881,712

(A3 (1 + B3)3)

Rp 1865,91

(2881,712 / (1 + 0,1559)3)

2002 331,16

(A4)

0,571

(B4)

Rp 2017,17

(A4 (1 + B4)4)

Rp 1129,96

(2017,17 / (1 + 0,1559)4)

P4 301,95

(A5)

-0,088

(B5)

Rp 1346,95

(A5 (1 + B5)) / (0,1559 - (B5))

Rp 754,51

(1346,95 (1 /(1+0,1559)4))

TOTAL PV ARUS KAS Rp 4.039,57

Keterangan : Required Rate of Return 15,59% Sumber: www.jsx.co.id (data diolah)

Harga wajar = Rp 4.039,57 Harga pasar = Rp 3.138,16

Harga Wajar Saham > Harga Pasar, berarti saham tersebut undervalued. Artinya, nilai saham lebih tinggi dari harganya maka saham jenis

ini adalah kandidat untuk dipilih dan dibeli. Harga pasar lebih murah Rp 901,41 dikarenakan nilai PV arus kas pada tahun 2001 sangat besar sebagai akibat pemberian dividen dengan tingkat pertumbuhan dividen mencapai 139,1 % dan PT Telekomunikasi Indonesia, Tbk masih terus menaikkan dividen sampai 57,1% pada tahun 2002. Kenaikan dividen tersebut dikarenakan pertumbuhan laba yang diperoleh PT Telekomunikasi Indonesia, Tbk yang tiap tahun, dari tahun 2000 sampai tahun 2002 (Tabel 1.1).

besar dari pada harga pasar sehingga harganya lebih murah Rp 3.486. Strategi yang baik untuk sekuritas PT Telekomunikasi Indonesia, Tbk adalah strategi beli (buying).

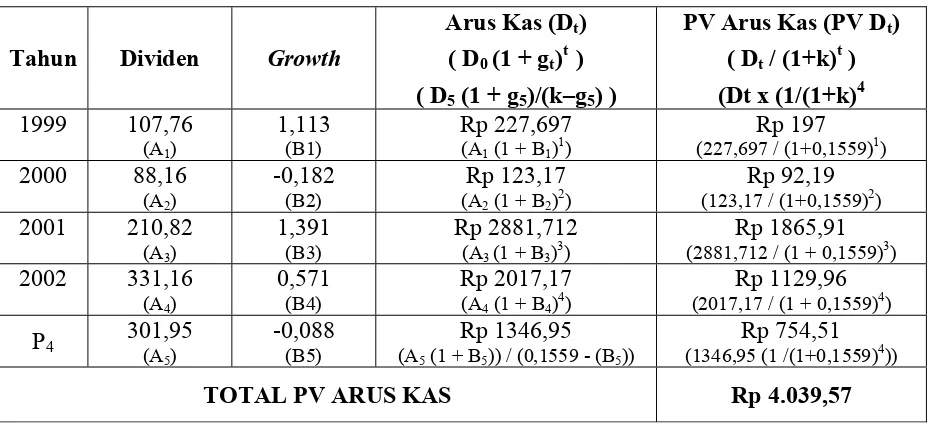

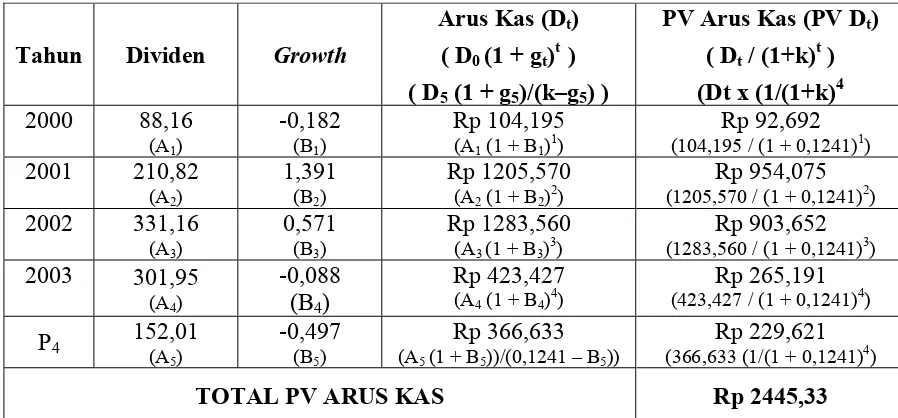

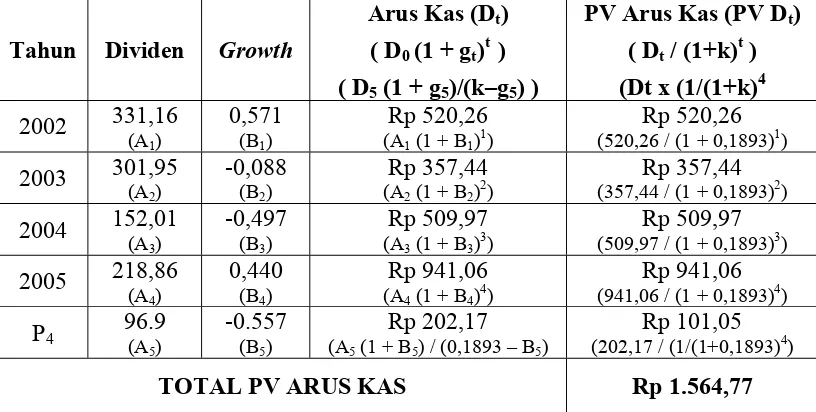

[image:58.595.106.555.263.472.2]c. Valuasi Harga Wajar Saham Tahun 2004

Tabel 4.10

Valuasi Harga Wajar Saham PT Telekomunikasi Indonesia, Tbk Tahun 2004

Tahun Dividen Growth

Arus Kas (Dt)

( D0 (1 + gt)t )

( D5 (1 + g5)/(k–g5) )

PV Arus Kas (PV Dt)

( Dt / (1+k)t )

(Dt x (1/(1+k)4

2000 88,16

(A1)

-0,182

(B1)

Rp 104,195

(A1 (1 + B1)1)

Rp 92,692

(104,195 / (1 + 0,1241)1)

2001 210,82

(A2)

1,391

(B2)

Rp 1205,570

(A2 (1 + B2)2)

Rp 954,075

(1205,570 / (1 + 0,1241)2)

2002 331,16

(A3)

0,571

(B3)

Rp 1283,560

(A3 (1 + B3)3)

Rp 903,652

(1283,560 / (1 + 0,1241)3)

2003 301,95

(A4)

-0,088 (B4)

Rp 423,427

(A4 (1 + B4)4)

Rp 265,191

(423,427 / (1 + 0,1241)4)

P4 152,01

(A5)

-0,497

(B5)

Rp 366,633

(A5 (1 + B5))/(0,1241 – B5))

Rp 229,621

(366,633 (1/(1 + 0,1241)4)

TOTAL PV ARUS KAS Rp 2445,33

Keterangan : Required Rate of Return 12,41 % Sumber: www.jsx.co.id (data diolah)

Harga wajar = Rp 2.445,33 Harga pasar = Rp 4.825,16

Harga Wajar Saham < Harga Pasar, berarti saham tersebut overvalued (mahal). Artinya, harga pasar saham tersebut saat ini lebih mahal Rp 2.379,83,-