UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

ANALISIS HUBUNGAN RASIO LIKUIDITAS DAN LEVERAGE DENGAN RETURN ON INVESTMENT PADA

PT AGRO NUSA MEDAN

SKRIPSI

OLEH:

CINDA MARHAENI SIAHAAN 070521105

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Cinda Siahaan (2011), Hubungan Rasio Likuiditas dan Leverage dengan

Return on Investment Pada PT Agro Nusa Medan. Dosen Pembimbing; Dra.

Lisa Marlina, MSi. Ketua Departemen Manajemen; Prof. Dr. Ritha Fatimah Dalimunthe, SE, MSi. Dosen Penguji I; Dr.Yeni Absah, SE, MSi. Dosen Penguji II; DR. Khaira A. Fachruddin, SE, MBA, Ak.

Tujuan penelitian ini adalah untuk mengetahui hubungan rasio likuiditas yang terdiri dari current ratio dan cash ratio dan leverage yang terdiri dari debt to assets ratio (debt ratio), debt to equity ratio, dan long term debt to equity ratio dengan return on investment (ROI) pada PT Agro Nusa Medan. Rasio likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban (hutang) jangka pendeknya. Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana kebutuhan keuangan perusahaan dibelanjai dengan dana pinjaman.

Metode penelitian yang digunakan adalah metode analisis korelasi pearson. Penelitian ini menggunakan data sekunder yang berupa laporan keuangan PT Agro Nusa Medan tahun 2005-2009.

Hasil penelitian menunjukkan bahwa perhitungan koefisien korelasi pearson Current ratio mempunyai hubungan yang positif dan signifikan dengan return on investment, cash ratio mempunyai hubungan yang bergerak positif dan tidak signifikan dengan return on investment, debt to assets ratio (debt ratio), debt to equity ratio, dan long term debt to equity ratio mempunyai hubungan yang bergerak negatif dan tidak signifikan dengan return on investment.

Kata kunci : Rasio likuiditas (current ratio dan cash ratio) dan leverage (debt

KATA PENGANTAR

Puji syukur, Hormat dan Kemuliaan bagi Allah Bapa di Surga, atas segala kasih karunia-Nya, sehingga dapat menyelesaikan skripsi ini, sebagai tugas akhir dalam menyelesaikan pendidikan di Fakultas Ekonomi, Universitas Sumatera Utara. Adapun judul skripsi ini “Analisis Hubungan Rasio Likuiditas dan Leverage dengan return on investment”.

Penulis telah berusaha sebaik mungkin agar skripsi ini dapat selesai dengan hasil yang baik, namun karena keterbatasan pengetahuan dan pengalaman, penulis menyadari masih banyak kekurangan baik dari segi isi maupun penyajiannya.

Adapun pihak-pihak yang telah membantu proses penulisan serta penyusunan skripsi ini adalah sebagai berikut :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F Dalimunthe, SE. MSi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Nisrul Irawati, SE, MBA selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Lisa Marlina, MSi selaku Dosen Pembimbing yang telah berkenan meluangkan waktunya untuk membimbing, mengarahkan, dan memberikan ilmu pengetahun, saran dan masukan kepada penulis dalam proses penulisan serta penyusunan Skripsi ini.

6. Ibu DR. Khaira A. Fachruddin, SE, MBA, Ak selaku Dosen Penguji II yang banyak memberikan masukan dan arahan dalam penyusunan skripsi ini.

7. Bapak Drs. Liasta Ginting, MSi selaku dosen wali, dan seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah berkenan mendidik dan mengajarkan ilmu pengetahuan yang baik serta berguna selama perkuliahan.

8. Seluruh Staff dan Civitas Akademika Fakultas Ekonomi Universitas Sumatera Utara

9. Bapak Jofri sebagai pimpinan PT Agro Nusa Medan serta seluruh staff yang telah banyak membantu dalam penyelesaian skripsi saya.

10.Orang tua penulis, Bapak Pdt. T. Siahaan, Sth dan Ibu B. Simatupang serta saudara-saudara penulis Sangiang Heidegger Siahaan dan Tangdo Gatiha Siahaan yang telah memberikan doa, nasehat, dukungan, serta bantuan baik moril maupun material kepada penulis selama proses penyelesaian skripsi ini. Skripsi ini sepenuhnya penulis persembahkan buat keluarga penulis.

11.Seluruh pihak yang telah memberikan dukungan tulus, yang terlewat oleh penulis untuk disebutkan pada kesempatan ini. Kiranya Tuhan memberkati!

Medan, Januari 2011 Penulis

DAFTAR ISI

Halaman

DAFTAR ISI...i

DAFTAR TABEL...iii

DAFTAR GAMBAR...iv

BAB I : PENDAHULUAN A.Latar Belakang... 1

B.Perumusan Masalah... . 4

C.Kerangka Konseptual... 5

D.Hipotesis... 7

E.Tujuan dan Manfaat Penelitian... 8

F.Metode Penelitian... 9

1. Batasan Operasional... 9

2. Identifikasi dan Operasional... 9

3. Lokasi dan Waktu Penelitian ... 10

4. Jenis Data ... 11

5. Teknik Pengumpulan Data ... 11

6. Metode Analisis Data ... 11

BAB II : URAIAN TEORITIS A. Penelitian Terdahulu ... 15

B. Rasio Keuangan ... 16

C. Return on Investment (ROI)... 19

D. Rasio Likuiditas ... 21

E. Rasio Leverage ... 24

BAB III : GAMBARAN UMUM OBJEK PENELITIAN A. Sejarah Singkat Perusahaan ... 27

B. Struktur Organisasi PT Agro Nusa Medan ... 28

C. Kebijakan Akuntansi ... 30

BAB IV : ANALISIS DAN PEMBAHASAN

A. Analisis Desktiptif Likuiditas dan Leverage dengan ROI ... 33

1. Current Ratio (CR) dengan ROI ... 33

2. Cash Ratio dengan ROI ... 35

3. Debt to Assets Ratio (DAR) dengan ROI ... 38

4. Debt to Equity Ratio (DER) dengan ROI ... 40

5. Long Term Debt to Equity Ratio (LTD to ER) dengan ROI ... 42

B. Analisis Korelasi Pearson ... 44

1. Analisis Hubungan Likuiditas dengan ROI ... 46

2. Analisis Hubungan Leverage dengan ROI ... 51

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan...59

B. Saran...60

DAFTAR TABEL

Halaman

Tabel 1.1 Perkembangan Rasio Likuiditas, Rasio Leverage,

dan ROI PT Agro Nusa Medan Periode 2007-2009 ... 3

Tabel 1.2 Pedoman Untuk Memberikan Interpretasi Koefisien korelasi ... 13

Tabel 3.1 Perkembangan Rasio Likuiditas, Rasio Leverage, dan ROI PT Agro Nusa Medan ... 32

Tabel 4.1 Perkembangan Current Ratio (CR) dan ROI ... 33

Tabel 4.2 Perkembangan Cash Ratio… ... 36

Tabel 4.3 Perkembangan DAR... 38

Tabel 4.4 Perkembangan DER ... 40

Tabel 4.5 Perkembangan LTD to ER ... 42

Tabel 4.6 Korelasi ... 45

Tabel 4.7 Korelasi CR dengan ROI... 46

Tabel 4.8 Korelasi Cash Ratio dengan ROI... 48

Tabel 4.9 Korelasi DAR dengan ROI ... 51

Tabel 4.10 Korelasi DER dengan ROI ...53

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kerangka Konseptual ... 7

Gambar 3.1 Struktur Organisasi . ... 29

Gambar 4.1 Perkembangan CR dengan ROI ... 34

Gambar 4.2 Perkembangan Cash Ratio dengan ROI ... 36

Gambar 4.3 Perkembangan DAR dengan ROI . ... 39

Gambar 4.4 Perkembangan DER dengan ROI ... 41

ABSTRAK

Cinda Siahaan (2011), Hubungan Rasio Likuiditas dan Leverage dengan

Return on Investment Pada PT Agro Nusa Medan. Dosen Pembimbing; Dra.

Lisa Marlina, MSi. Ketua Departemen Manajemen; Prof. Dr. Ritha Fatimah Dalimunthe, SE, MSi. Dosen Penguji I; Dr.Yeni Absah, SE, MSi. Dosen Penguji II; DR. Khaira A. Fachruddin, SE, MBA, Ak.

Tujuan penelitian ini adalah untuk mengetahui hubungan rasio likuiditas yang terdiri dari current ratio dan cash ratio dan leverage yang terdiri dari debt to assets ratio (debt ratio), debt to equity ratio, dan long term debt to equity ratio dengan return on investment (ROI) pada PT Agro Nusa Medan. Rasio likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban (hutang) jangka pendeknya. Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana kebutuhan keuangan perusahaan dibelanjai dengan dana pinjaman.

Metode penelitian yang digunakan adalah metode analisis korelasi pearson. Penelitian ini menggunakan data sekunder yang berupa laporan keuangan PT Agro Nusa Medan tahun 2005-2009.

Hasil penelitian menunjukkan bahwa perhitungan koefisien korelasi pearson Current ratio mempunyai hubungan yang positif dan signifikan dengan return on investment, cash ratio mempunyai hubungan yang bergerak positif dan tidak signifikan dengan return on investment, debt to assets ratio (debt ratio), debt to equity ratio, dan long term debt to equity ratio mempunyai hubungan yang bergerak negatif dan tidak signifikan dengan return on investment.

Kata kunci : Rasio likuiditas (current ratio dan cash ratio) dan leverage (debt

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan dalam menjalankan kegiatan usahanya selalu menghadapi masalah-masalah yang rumit dalam rangka mencapai tujuan yang optimal. Proses pencapaian tujuan tersebut membutuhkan ketersediaan dana yang cukup untuk membeli aktiva tetap, membeli dan menjual surat berharga, membeli persediaan barang jadi baik untuk kepentingan transaksi maupun untuk menjaga likuiditas perusahaan. Dana yang dibutuhkan perusahaan bersumber dari pemilik perusahaan (modal sendiri) dan dari pinjaman.

Profitabilitas perusahaan sangatlah penting karena untuk dapat melangsungkan kegiatan operasionalnya suatu perusahaan harus selalu berada dalam keadaan menguntungkan agar dapat menarik modal dari luar. Jika perusahaan ingin tetap bertahan maka perusahaan tentunya harus menghasilkan laba guna membiayai kegiatan operasionalnya, umumnya perusahaan tidak akan dapat bertahan tanpa adanya kemampuan menghasilkan laba.

Rasio likuiditas menggambarkan kemampuan perusahaan untuk memenuhi kewajiban (hutang) jangka pendeknya. Rasio ini dihitung dengan menggunakan informasi dari pos aktiva lancar dan hutang lancar yang akan menunjukkan sejauh mana aktiva lancar mampu melunasi hutang lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar maka semakin tinggi kemampuan perusahaan untuk melunasi hutang lancarnya (Harahap, 2008:301).

Peningkatan jumlah aktiva lancar akan mengakibatkan peningkatan likuiditas perusahaan, jika hal lainnya tetap. Penurunan jumlah aktiva lancar akan mengakibatkan penurunan likuiditas perusahaan, jika hal lainnya tetap. Penurunan jumlah aktiva lancar akan mengakibatkan peningkatan profitabilitas perusahaan (diukur dengan ROI). Tingkat kas, piutang atau investasi yang lebih rendah akan mengurangi jumlah penyebut (total aktiva) pada persamaan ROI, sehingga ROI akan mengalami peningkatan. Dari uraian tersebut dapat disimpulkan bahwa ROI berbanding terbalik dengan likuiditas. Artinya, jika likuiditas meningkat maka ROI menurun sedangkan jika likuiditas menurun maka ROI meningkat (Van Horne dan Wachowicz, 2005:312).

tersebut menunjukkan bahwa leverage berbanding lurus dengan ROI. Artinya, ketika leverage mengalami penurunan maka ROI juga menurun dan ketika leverage meningkat maka ROI pun meningkat.

Rasio likuiditas diukur dengan menggunakan current ratio dan cash ratio sedangkan leverage diukur dengan menggunakan debt to assets ratio (debt ratio), debt to equity ratio, dan long term debt to equity ratio kemudian dihubungkan dengan return on investment (ROI). Rasio-rasio likuiditas dan leverage yang baik akan membuat perusahaan memiliki peluang yang besar untuk mendapatkan keuntungan (Kasmir, 2010:119-124).

PT Agro Nusa Medan merupakan perusahaan yang bergerak di bidang jasa konsultasi untuk pertanian, perkebunan, transportasi termasuk transportasi perkebunan, dan bidang mesin termasuk mesin perkebunan. Saat ini PT Agro Nusa Medan masih hanya menjalin kerjasama dengan PT Bridgestone Sumatera Rubber Estate (PT BSRE) untuk memberikan bantuan di bidang perkebunan seperti pemeriksaan mesin perkebunan, data produksi, dan penyakit tanaman untuk meningkatkan produksi.

Tabel 1.1 menunjukkan rasio likuiditas, rasio leverage, dan ROI dari tahun 2007 – 2009 pada PT Agro Nusa Medan yang mengalami perkembangan tidak searah dan berfluktuasi:

Tabel 1.1

Perkembangan Rasio Likuiditas, Rasio Leverage, dan ROI PT Agro Nusa Medan

Periode 2007-2009

Sumber: Laporan Keuangan PT Agro Nusa Medan (data diolah).

Tahun Rasio Likuiditas (CR) Rasio Leverage (DAR) ROI

2007 17,78 0,986 0,14%

2008 21,27 0,984 0,25%

Likuiditas dan ROI mengalami peningkatan setiap tahunnya sedangkan leverage selalu mengalami penurunan. Tahun 2008 likuiditas dan ROI meningkat masing-masing sebesar 3,49 kali dan 0,11%. Tahun 2009 meningkat kembali masing-masing sebesar 10,44 kali dan 0,22%. Kondisi ini menggambarkan bahwa likuiditas berbanding lurus dengan ROI karena peningkatan likuiditas selalu diikuti dengan peningkatan ROI. Hal tersebut tidak sesuai dengan teori yang sudah dijelaskan sebelumnya yang menyatakan bahwa likuiditas berbanding terbalik dengan ROI.

Rasio leverage setiap tahunnya mengalami penurunan sebesar 0,002 kali tetapi ROI meningkat setiap tahunnya yaitu 0,11% dan 0,22%. Hal ini menunjukkan bahwa perkembangan leverage terhadap ROI berbanding terbalik. Kondisi tersebut tidak sesuai dengan teori yang sudah dijelaskan sebelumnya yang menyatakan bahwa leverage berbanding lurus dengan ROI.

Berdasarkan uraian tersebut, perlu dilakukan penelitian lebih lanjut tentang ”Analisis Hubungan Rasio Likuiditas dan Leverage dengan Return on

Investment (ROI) pada PT Agro Nusa Medan”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka dirumuskan masalah sebagai berikut, yaitu:

2. Apakah rasio leverage (debt to assets ratio, debt to equity ratio, dan long term debt to equity ratio) memiliki hubungan yang signifikan dengan ROI pada PT Agro Nusa Medan tahun 2005-2009?

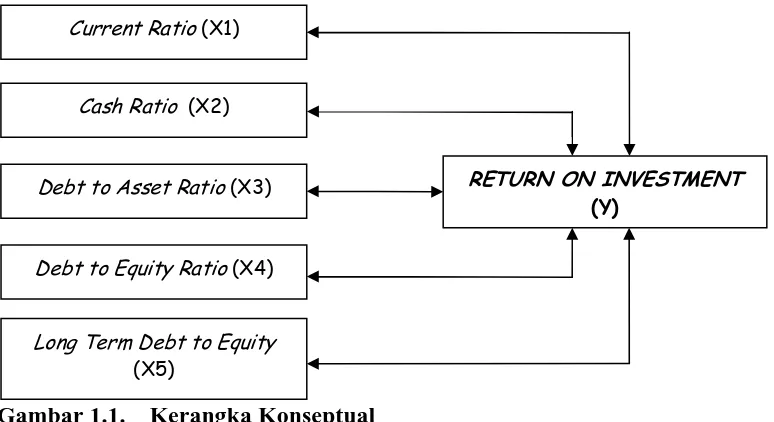

C. Kerangka Konseptual

Prinsip manajemen perusahaan menuntut agar dalam perolehan dan penggunaan dana perusahaan harus didasarkan dalam pertimbangan efisiensi dan efektivitas. Hal ini berarti setiap rupiah dana harus dapat digunakan seefektif mungkin untuk menghasilkan keuntungan yang maksimal.

Rasio likuiditas berguna untuk mengukur kemampuan perusahaan untuk melunasi hutang jangka pendeknya. Perusahaan harus mampu menyediakan aktiva lancar dalam jumlah besar untuk dapat menutup hutang lancarnya. Rasio likuiditas yang akan dibahas dalam penelitian ini adalah current ratio dan cash ratio. Semakin tinggi tingkat rasio likuiditas maka semakin tinggi kemampuan perusahaan untuk melunasi hutang jangka pendeknya (Harmono, 2009:106).

perbandingan yang tinggi akan menimbulkan leveraged karena semakin besar dana perusahaan yang dibiayai oleh hutang (Kasmir, 2010:122-124).

ROI sering juga disebut Return on Assets (ROA) merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini semakin baik keadaan suatu perusahaan (Syamsudin, 2010:63).

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin tinggi likuiditas maka perusahaan semakin mampu untuk membayar kewajiban (hutang) jangka pendeknya. Tetapi jika likuiditas terlampau tinggi, maka akan berpengaruh buruk terhadap kemampuan perusahaan memperoleh keuntungan karena ada sebagian dana yang tidak produktif yang diinvestasikan pada aktiva lancar sehingga profitabilitas akan menurun. Berdasarkan uraian tersebut dapat disimpulkan bahwa likuiditas berbanding terbalik dengan profitabilitas karena ketika likuiditas meningkat profitabilitas menurun dan sebaliknya ketika likuiditas menurun maka profitabilitas akan mengalami peningkatan (Halim, 2007:159).

Berdasarkan teori diatas, dapat dilihat bahwa terjadinya peningkatan likuiditas akan mengakibatkan penurunan profitabilitas sedangkan peningkatan leverage akan disertai dengan peningkatan pada profitabilitas (ditunjukkan melalui Return on Investment/ROI).

Berikut ini adalah gambaran model kerangka konseptual yang akan mengkaji hubungan rasio likuiditas dan leverage dengan ROI:

Gambar 1.1. Kerangka Konseptual

Sumber: Van Horne dan Wachowicz (2005:312); Brigham dan Houston (2006: 107).

D. Hipotesis

Berdasarkan kerangka konseptual yang telah diuraikan sebelumnya, maka peneliti mengajukan hipotesis sebagai berikut:

1. Rasio likuiditas (current ratio dan cash ratio) memiliki hubungan yang signifikan dengan ROI pada PT Agro Nusa Medan.

2. Rasio leverage (debt to asset ratio, debt to equity ratio, dan long term debt to equity ratio) memiliki hubungan yang signifikan dengan ROI pada PT Agro Nusa Medan.

Cash Ratio (X2)

Debt to Asset Ratio (X3)

Debt to Equity Ratio (X4)

RETURN ON INVESTMENT (Y)

Long Term Debt to Equity (X5)

E. Tujuan dan Manfat Penelitian 1. Tujuan Penelitian

Tujuan dilaksanakan penelitian ini adalah untuk mengetahui dan menganalisis hubungan rasio likuiditas dan leverage dengan ROI pada PT Agro Nusa Medan tahun 2005 sampai 2009.

2. Manfaat Penelitian

Manfaat Penelitian ini yaitu: a. Bagi Perusahaan

Dapat menjadi bahan masukan bagi pimpinan perusahaan tentang hubungan rasio likuiditas dan leverage dengan ROI, sebagai bahan pertimbangan dalam menetapkan kebijakan atau keputusan keuangan dimasa depan yang lebih efektif yang akan mendukung peningkatan kemampuan perusahaan memperoleh laba.

b. Bagi Peneliti Selanjutnya

Sebagai bahan referensi yang dapat memberikan perbandingan dalam melakukan penelitian selanjutnya, khususnya mengenai penilaian kemampuan perusahaan memperoleh laba yaitu ROI dalam hubungannya dengan rasio likuiditas dan leverage.

c. Bagi Penulis

F. Metode Penelitian 1. Batasan Operasional

Batasan operasional berguna untuk membahas dan menganalisis permasalahan yang ada pada penelitian ini, agar tidak terjadi kesalahan dalam penelitian dan lebih jelas dalam memecahkan masalah. Maka penelitian ini dibatasi pada pembahasan tentang hubungan rasio likuiditas (current ratio dan cash ratio) dan leverage (debt to assets ratio, debt to equity ratio, dan long term debt to equity ratio) dengan ROI pada PT Agro Nusa Medan dengan data laporan keuangan dari tahun 2005 sampai 2009.

2. Identifikasi Variabel

Identifikasi variabel dari penelitian ini adalah:

a. Return on Investment (ROI) merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di perusahaan (Syamsuddin, 2010:63).

b. Current Ratio (CR) menunjukkan kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancarnya. CR merupakan perbandingan aktiva lancar dengan hutang lancar (Van Horne dan Wachowicz, 2005:206).

c. Cash Ratio merupakan rasio untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang lancar (Kasmir, 2010:111).

Lancar

d. Debt to Assets Ratio ( Debt Ratio/ DAR) menunjukkan berapa besar bagian dari aktiva yang digunakan untuk menjamin hutang. DAR merupakan perbandingan total hutang dengan total aktiva (Van Horne dan Wachowicz, 2005:209).

Aktiva

e. Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas dengan cara membandingkan semua jumlah hutang termasuk hutang lancar dengan seluruh ekuitas. (Kasmir, 2010:112).

f. Long Term Debt to Equity Ratio (LTD to ER) merupakan rasio yang digunakan untuk mengukur berapa banyak modal sendiri yang dijadikan jaminan hutang jangka panjang (Kasmir, 2010:112).

Ekuitas

3. Lokasi dan Waktu Penelitian

4. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu:

a. Sejarah Perusahaan

b. Laporan Neraca tahun 2005 – 2009 c. Laporan laba-rugi tahun 2005 – 2009

d. Hasil publikasi, buku-buku ilmiah, dan literatur lainnya yang berkaitan dengan masalah yang diteliti.

5. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan dua cara, yaitu: a. Studi Dokumentasi

Studi dokumentasi dilakukan dengan mengumpulkan informasi yang berasal dari neraca, laporan laba-rugi, hasil publikasi, buku-buku ilmiah, dan literatur lainnya yang berkaitan dengan penelitian.

b. Wawancara

Wawancara dilakukan untuk mengumpulkan data pendukung yang dilakukan secara langsung dengan pihak perusahaan yang berwenang memberikan informasi.

6. Metode Analisis Data

Penganalisaan masalah yang dihadapi sebagai objek pembahasan ini, penulis menggunakan:

a. Metode Analisis Deskriptif

menginterpretasikan data penelitian sehingga diperoleh gambaran yang jelas mengenai keadaan keuangan perusahaan yang sedang diteliti.

Berdasarkan analisis dapat diketahui tentang perkembangan rasio likuiditas dan leverage perusahaan yaitu current ratio, cash ratio, debt to assets ratio, debt to equity ratio, long term debt to equity ratio dan perkembangan return on investment (ROI) pada PT Agro Nusa Medan dengan data laporan keuangan dari tahun 2005 sampai dengan tahun 2009.

b. Metode Analisis Korelasi Pearson

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis korelasi yang dikembangkan oleh Karl Pearson. Analisis Korelasi Pearson ditujukan untuk pasangan pengamatan data rasio yang menunjukkan hubungan yang linier (Situmorang, dkk, 2008:47). Korelasi ini sering juga disebut Korelasi Product Moment. Menghitung nilai koefisien korelasi Pearson dapat dilakukan dengan

menggunakan rumus sebagai berikut (Situmorang, dkk, 2008:48)

(∑X2) = Jumlah kuadrat dari pengamatan variabel X

(∑X)2 = Jumlah kuadrat dari jumlah pengamatan variabel X (∑Y2) = Jumlah kuadrat dari pengamatan variabel Y

(∑Y)2 = Jumlah kuadrat dari jumlah pengamatan variabel Y N = Jumlah Pasangan pengamatan X dan Y

Koefisien Korelasi besarnya antara -1 sampai +1. Tanda positif dan negatif menunjukkan arti atau arah dari hubungan koefisien korelasi tersebut. Korelasi positif nilainya berada diantara 0 sampai +1, nilai menjelaskan bahwa apabila ada suatu variabel naik maka akan menyebabkan kenaikan pada variabel lainnya dan sebaliknya apabila suatu variabel turun maka akan menyebabkan penurunan variabel yang lainnya. Korelasi negatif nilainya berada antara -1 sampai 0, nilai tersebut menjelaskan bahwa apabila suatu variabel turun maka variabel lainnya akan naik. Untuk dapat memberikan interpretasi terdapat kuat atau lemahnya hubungan antar variabel, maka dapat digunakan Tabel 1.2.

Tabel 1.2

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat kuat

Pengujian Hipotesis

Uji signifikansi korelasi Pearson digunakan untuk menunjukkan apakah secara individual variabel bebas (X) mempunyai hubungan yang signifikan atau tidak terhadap variabel terikat (Y).

Menurut Sugiyono (2008:251), uji signifikansi korelasi product moment secara praktis tidak perlu dihitung, tetapi dapat dikonsultasikan pada tabel r product moment (Lampiran).

Dalam uji signifikansi korelasi Pearson ada beberapa langkah yang perlu diperhatikan, yaitu:

(1) Bentuk Pengujian H0 : r = 0

Variabel bebas X (Likuiditas dan Leverage) tidak mempunyai hubungan yang signifikan dengan variabel terikat Y (ROI).

Ha : r 0

Variabel bebas X (Likuiditas dan Leverage) mempunyai hubungan yang signifikan dengan variabel terikat Y (ROI).

(2) Kriteria Pengambilan Keputusan

Nilai r hitung (rh) dapat dilihat dari nilai korelasi hasil perhitungan melalui aplikasi Software SPSS 16.00 for Windows. Nilai r tabel untuk n = 5 dengan taraf kesalahan () = 5% diperoleh sebesar 0,878 (r tabel = 0,878).

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Anggarini (2009) melakukan penelitian dengan judul ”Analisis Hubungan Rasio Likuiditas dan Leverage Terhadap Rasio Profitabilitas pada PT Perkebunan Nusantara II (PERSERO) Tanjung Morawa”. Rasio likuiditas yang digunakan terdiri dari current ratio dan quick ratio. Sedangkan rasio leverage yang digunakan terdiri dari debt to total equity ratio dan debt to total assets ratio. Penelitian ini membuktikan bahwa likuiditas yang dihitung dengan current ratio (CR) memiliki hubungan yang positif dan signifikan dan quick ratio (QR) memiliki hubungan yang positif tetapi tidak signifikan terhadap rasio profitabilitas (Return on Investment/ ROI). Sedangkan leverage yang dihitung dengan debt to total equity ratio (DER) dan debt to total assets ratio (DAR) memiliki hubungan yang negatif dan tidak signifikan terhadap rasio profitabilitas (Return on Investment/ROI).

B. Rasio Keuangan

Rasio menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisa berupa rasio akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Rasio Keuangan adalah menilai kondisi keuangan dan prestasi perusahaan. Analisis keuangan memerlukan beberapa tolak ukur yang sering digunakan adalah rasio atau indeks yang menghubungkan dua data keuangan yaitu data keuangan yang satu dengan yang lain.

Kasmir (2010:110-116) menuliskan secara umum ada enam jenis rasio keuangan:

1. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (hutang) jangka pendek. Rasio yang umum digunakan:

a. Rasio Lancar (Current Ratio) b. Rasio Cepat (Quick Ratio) c. Rasio Kas (Cash Ratio)

d. Rasio Perputaran Kas (Cash Turnover) e. Inventory to Net Working Capital. 2. Rasio Leverage (Leverage Ratio)

Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Rasio yang umum digunakan adalah:

a. Debt to Assets Ratio ( Debt Ratio) b. Debt To Equity Ratio

c. Long Term Debt to Equity Ratio d. Time Interest Earned Ratio e. Fixed Charge Coverage Ratio 3. Rasio Aktivitas (Activity Ratio)

a. Perputaran Piutang (Receivable Turnover)

b. Hari Rata-rata Penagihan Piutang (Days of Receivable) c. Perputaran Sediaan (Inventory Turnover)

d. Hari Rata-rata Penagihan Sediaan (Days of Inventory) e. Perputaran Modal Kerja (Working Capital Turnover). f. Perputaran Aktiva Tetap (Fixed Assets Turnover) g. Perputaran Aktiva (Assets Turnover)

4. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio yang umum digunakan:

a. Profit Margin (Profit Margin on Sales) b. Return on Investment (ROI)

c. Return on Equity (ROE). d. Laba per Lembar Saham

5. Rasio Pertumbuhan (Growth Ratio)

Rasio pertumbuhan merupakan rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya. Rasio yang umum digunakan:

a. Pertumbuhan Penjualan b. Pertumbuhan Laba Bersih

6. Rasio Penilaian (Valuation Ratio)

Rasio penilaian merupakan rasio yang memberikan ukuran kemampuan manajemen menciptakan nilai pasar usahanya diatas biaya investasi. Rasio yang umum digunakan:

a. Rasio Harga Saham terhadap Pendapatan (Price Earning Ratio)

b. Rasio Nilai Pasar Saham terhadap Nilai Buku (Market to Book Value Ratio)

Sehubungan dengan masalah yang ingin dipecahkan dalam penelitian ini, maka penulis hanya akan menggunakan ataupun membahas rasio likuiditas dan leverage yang diukur dengan rasio ROI.

C. Return on Investment (ROI)

Merupakan perbandingan antara laba bersih setelah pajak (net profit after tax) dan jumlah aktiva. Rasio ini merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di perusahaan (Syamsuddin 2010:63). Return on Investment yang merupakan salah satu bentuk dari rasio profitabilitas dapat memberikan indikasi kepada kita tentang baik buruknya manajemen dalam melaksanakan kegiatan perusahaan baik dalam kontrol biaya maupun pengelolaan aktiva.

Return on Investment (ROI) dapat dihitung dengan:

%

penggunaan dana dilihat dari perputarannya dalam satu periode. Melalui ROI dapat memberikan indikasi tentang baik buruknya manajemen dalam melaksanakan kegiatan baik dalam kontrol biaya maupun pengelolaan aktiva.

Kelebihan yang dimiliki ROI sehingga dipergunakan sebagai alat pengukur prestasi kinerja manajer dalam perusahaan adalah sebagai berikut:

a. Mendorong manajer untuk memfokuskan pada keterkaitan dengan hubungan (relationship) antara penjualan (sales), biaya (expenses), dan investasi (investment) khususnya untuk manajer pusat investasi.

b. Mendorong para manajer untuk memfokuskan pada efisiensi biaya. c. Mendorong para manajer untuk mengoperasikan aktivanya secara efisien.

ROI dalam perusahaan dapat ditingkatkan dengan beberapa cara yaitu: a. Meningkatkan penjualan

Peningkatan penjualan dapat dilakukan dengan cara menaikkan harga jual produk tanpa harus meningkatkan biaya variabel per unit ataupun biaya tetap. Hal ini terjadi setiap kali kenaikan persentase jumlah biaya lebih kecil daripada persentase kenaikan jumlah rupiah penjualan. Kenaikan penjualan juga meningkatkan perputaran aktiva sepanjang tidak terjadi kenaikan proporsial dalam aktiva.

b. Pemangkasan beban.

1. Menelaah biaya tetap diskresioner, baik unsur biaya maupun program-program yang membentuk suatu paket biaya tetap diskresioner dan kemudiaan mencari biaya yang dapat dipotong dengan segera.

2. Mencari cara-cara untuk membuat karyawan bekerja secara lebih efisien dengan membuang duplikasi waktu bukan nilai tambah, atau waktu perbaikan mesin, dan dengan meningkatkan muatan kerja karyawan. c. Mengurangi Asset

Pengguntingan terhadap kelebihan investasi dalam perusahaan dapat mempunyai pengaruh yang signifikan terhadap perputaran aktiva dan juga terhadap ROI. Pengurangan investasi-investasi yang tidak perlu kerap memerlukan pelepasan maupun penghapusan aktiva-aktiva yang tidak produktif ataupun tidak lagi dipergunakan.

D. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas (Syamsuddin, 2010:41) adalah suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan aktiva lancar yang tersedia. Menurut Van Horne dan Wachowicz (2005:205), likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio ini membandingkan kewajiban jangka pendek dengan sumber daya jangka pendek (aktiva lancar) yang tersedia untuk memenuhi kewajiban jangka pendek tersebut.

pendanaan yang digunakan yaitu pendanaan hutang semakin menarik dengan adanya perbaikan dalam likuiditas.

Menurut Syamsuddin (2010:209), peningkatan aktiva lancar akan mengakibatkan profitabilitas menurun (diukur dengan ROI). Hal ini disebabkan total aktiva akan meningkat sehingga ROI yang dihasilkan semakin kecil. Penurunan aktiva lancar akan mengakibatkan profitabilitas meningkat karena adanya penurunan total aktiva sehingga ROI yang dihasilkan semakin besar. Uraian tersebut menyimpulkan bahwa likuiditas berbanding terbalik dengan profitabilitas

Rasio likuiditas yang biasa digunakan perusahaan dan yang dipakai dalam penelitian ini (Kasmir, 2010: 119):

1. Rasio Lancar (Current Ratio)

Current ratio merupakan rasio untuk mengukur seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rumus Current ratio yang digunakan:

Lancar Hutang

Lancar Aktiva

Ratio Current

Misalnya diperoleh hasil bagi 3, dikatakan current ratio-nya 3 : 1 atau 300%. Artinya setiap Rp 1,00 hutang jangka pendek dijamin dengan Rp 3,00 aktiva lancar.

likuiditasnya (seperti persediaan) yang berlebihan. Current ratio yang tinggi tersebut memang baik bagi sudut pandang kreditur, tetapi dari sudut pandang pemegang saham kurang menguntungkan karena aktiva lancar tidak didayagunakan dengan efektif. Sebaliknya current ratio yang rendah relatif lebih riskan, tetapi menunjukkan bahwa manajemen telah mengoperasikan aktiva lancar secara efektif. Saldo kas dibuat minimum sesuai dengan tingkat perputaran piutang dan persediaan diusahakan maksimum.

2. Rasio Kas (Cash Ratio)

Cash ratio merupakan rasio untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang lancar. Ketersediaan uang kas dapat dilihat dari tersedianya dana kas atau yang setara dengan kas seperti rekening perusahaan yang ada di bank (misalnya tabungan atau giro). Rumus cash ratio yang digunakan:

Lancar

E. Rasio Leverage (Leverage Ratio)

Menurut Harahap (2008:306), rasio leverage menggambarkan hubungan antara hutang perusahaan dengan modal atau aktiva. Rasio ini dapat digunakan untuk melihat sejauh mana perusahaan dibiayai oleh hutang (dana dari pihak luar) dengan kemampuan perusahaan yang digambarkan oleh modal. Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana kebutuhan keuangan perusahaan dibelanjai dengan dana pinjaman (Djarwanto, 2004:148).

Rasio leverage digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunaan hutang atau ekuitas. Dengan memperbesar tingkat leverage maka tingkat ketidakpastian dari return yang akan diperoleh akan semakin tinggi pula, tetapi pada saat yang sama hal tersebut akan memperbesar jumlah return yang akan diperoleh. Sehingga dapat disimpulkan bahwa semakin tinggi leverage akan semakin tinggi resiko yang dihadapi serta semakin besar return yang diharapkan (Syahyunan, 2004:110). Dari penjelasan tersebut dapat disimpulkan bahwa rasio leverage berbanding lurus dengan profitabilitas (diukur dengan ROI).

Rasio leverage yang biasa digunakan perusahaan dan yang dipakai dalam penelitian ini (Kasmir; 2010: 112):

1. Debt to Assets Ratio ( Debt Ratio/DAR)

Debt to assets ratio merupakan rasio hutang yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh hutang. Rumus debt to assets ratio yang digunakan:

Misalnya diperoleh hasil bagi 0,3, dikatakan debt to assets ratio-nya 0,3 : 1 atau 30%. Artinya bahwa setiap Rp 100 total aktiva, Rp 30 dibiayai dengan hutang dan selebihnya oleh pemegang saham.

Total hutang mencakup baik hutang lancar maupun hutang jangka panjang. Kreditur lebih menyukai rasio hutang yang rendah karena semakin rendah rasio ini maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi. Di sisi lain, pemegang saham akan menginginkan rasio hutang yang lebih besar karena akan meningkatkan laba yang diharapkan. 2. Debt to Equity Ratio (DER)

Debt to equity ratio merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas dengan cara membandingkan semua jumlah hutang termasuk hutang lancar dengan seluruh ekuitas. Rumus debt to equity ratio yang digunakan:

Ekuitas Hutang Total

Ratio Equity to

Debt

Misalnya diperoleh hasil bagi 0,6, dikatakan debt to equity ratio-nya 0,6 : 1 atau 60%. Artinya bahwa setiap Rp 100 pendanaan perusahaan, Rp 60 dibiayai dengan hutang dan selebihnya oleh pemegang saham.

3. Long Term Debt to Equity Ratio (LTD to ER)

Long term debt to equity ratio merupakan rasio yang menggambarkan hubungan antara hutang jangka panjang yang diberikan kreditur dengan modal yang berasal dari pemegang saham atau pemilik perusahaan. Rumus long term debt to equity ratio yang digunakan:

Ekuitas

Panjang Jangka

Hutang Total

Ratio Equity to

Debt Term Long

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat Perusahaan

PT Agro Nusa Medan didirikan pada tanggal 27 Juli 2003 yang berlokasi di

Jalan Gunung Krakatau No. 20 Medan, dibuat dihadapan Sutjipto SH, notaris di

Jakarta sesuai dengan akta No.14 tanggal 5 Juli 2003. Para pendirinya adalah

Dewan Komisaris / Komisaris Utama Joseph Gani dan Dewan Direksi / Direktur

Utama adalah Jofri. PT Agro Nusa Medan memiliki modal saham dasar 800

lembar dan modal saham ditempatkan dan diambil sebanyak 200 lembar yang

terdiri dari 100 lembar oleh Joseph Gani dan 100 Lembar oleh Jofri.

PT Agro Nusa Medan yang bergerak di bidang jasa konsultasi bidang pertanian, transportasi termasuk transportasi perkebunan dan bidang mesin termasuk mesin perkebunan, mempekerjakan beberapa tenaga kerja yang cakap dibidangnya untuk memberikan bantuan kepada PT Bridgestone Sumatera Rubber Estate (PT BSRE) terutama dibidang perkebunan untuk membantu meningkatkan produksi.

B. Struktur Organisasi PT Agro Nusa Medan

Struktur organisasi perusahaan yang disusun dengan baik dan jelas akan mencerminkan sumber-sumber yang dimiliki oleh perusahaan yang telah ditetapkan sebelumnya. Bagan organisasi menunjukkan dengan mudah jenjang dari masing-masing bagian organisasi tersebut dan untuk posisinya sering melakukan pergantian yang diakibatkan oleh adanya promosi jabatan dan mutasi pekerjaan sehingga setiap tahunnya selalu berubah-ubah kecuali susunan komisaris dan direksi.

Struktur organisasi PT Agro Nusa Medan adalah berbentuk garis. Organisasi lini atau garis adalah bentuk organisasi yang didalamnya terdapat garis wewenang yang menghubungkan langsung secara vertikal antara atasan ke bawahan. Ciri-ciri struktur organisasi berbentuk garis atau lini adalah:

a. Jumlah karyawan sedikit

b. Selain top manajer, manajer dibawahnya hanya sebagai pelaksana c. Sarana dan alatnya terbatas

d. Bentuk lini dari perusahaan perseorangan, pemilik perusahaan adalah sebagai top manajer.

e. Hubungan atasan dan bawahan bersifat langsung Sedangkan kebaikan dan keburukannya adalah: 1. Kebaikannya

a. Atasan dan bawahan dihubungkan dengan satu garis komando b. Rasa solidaritas dan spontanitas seluruh anggota besar

e. Rasa saling pengertian antar anggota tinggi 2. Keburukannya

a. Ada tendensi gaya kepemimpinan otokratis b. Pengembangan kreativitas karyawan terhambat

c. Tujuan top manajer sering tidak bisa dibedakan dengan tujuan organisasi d. Karyawan tergantung pada satu orang dalam organisasi.

Struktur organisasi PT Agro Nusa Medan adalah berbentuk garis dimana kekuasaan tertinggi berada di tangan Direktur yang dalam melakukan tugasnya dibantu para staf ahli dan masing-masing kepala bagian. Sturktur organisasi harus sederhana dari sudut pandang ekonomis dan harus fleksibel sehingga bila ada perluasan tidak mengganggu secara serius susunan bagian yang telah ada.

STRUKTUR ORGANISASI PT AGRO NUSA

Gambar: 3.1. Struktur organisasi

KOMISARIS

DIREKSI

KONSULTAN TEKNIK

KONSULTAN

TANAMAN KONSULTAN

BAN

C. Kebijakan Akuntansi

Suatu ikhtisar kebijakan akuntansi yang diterapkan oleh perusahaan yang mempengaruhi penentuan posisi keuangan dan hasil usahanya, dijelaskan dibawah ini.

1. Penyajian laporan keuangan

Laporan keuangan disusun dengan dasar pengukuran biaya historis dan mengikuti Standar Akuntansi Keuangan yang ditetapkan oleh Ikatan Akuntan Indonesia. Laporan arus kas disusun dengan konsep kas dan setara kas dengan menggunakan metode tidak langsung.

2. Transaksi dan saldo dalam mata uang asing

Pembukuan perusahaan diselenggarakan dalam mata uang Rupiah. Transaksi dalam mata uang asing dibukukan dengan menggunakan kurs pada saat terjadinya transaksi. Pos aset dan kewajiban moneter dalam mata uang asing dilaporkan dalam mata uang Rupiah dengan menggunakan kurs pada saat transaksi (tetap). Laba atau rugi kurs yang timbul akibat penjabaran pos aset dan kewajiban moneter dalam mata uang asing dikreditkan atau dibebankan pada laporan laba rugi tahun berjalan pada saat realisasi.

3. Kas dan setara kas

4. Aset tetap

Aset tetap dinyatakan dengan biaya perolehan dikurangi akumulasi penyusutan. Berdasarkan taksiran masa manfaat ekonomis, aset tetap sebagai berikut:

Tahun

Kendaraan 8

Mesin dan peralatan 8

Peralatan laboratorium 4

Inventaris dan perlengkapan 4

Pengeluaran untuk perbaikan atau perawatan aset tetap untuk menjaga manfaat ekonomi masa yang akan datang dibebankan pada laporan laba rugi pada saat terjadinya. Penyempurnaan yang menambah nilai (kegunaan) dan masa manfaat dan penambahan dalam jumlah besar dikapitalisasi. Aset tetap yang sudah tidak digunakan lagi atau yang dijual dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutan yang bersangkutan dan keuntungan atau kerugian yang timbul dari penghentian atau pelepasan suatu aset tetap diakui sebagai keuntungan atau kerugian dalam laporan laba rugi periode berjalan. 5. Investasi

6. Perpajakan

Pajak penghasilan badan ditentukan berdasarkan laba kena pajak untuk periode bersangkutan.

D. Data Keuangan PT Agro Nusa Medan

PT Agro Nusa Medan selalu berusaha untuk meningkatkan laba perusahaan baik dengan menggunakan dana yang sudah tersedia atau dengan penambahan dana melalui pinjaman (hutang). Kemampuan untuk memperoleh laba diukur dengan rasio ROI sedangkan kemampuan perusahaan dalam mengelola hutang agar dapat menambah keuntungan diukur dengan rasio leverage. Selain itu, perusahaan juga harus mampu menggunakan dana yang ada pada aktiva lancar untuk melunasi hutang lancarnya. Kemampuan tersebut diukur dengan rasio likuiditas.

Berdasarkan data keuangan maka perkembangan rasio likuiditas, rasio leverage, dan ROI pada PT Agro Nusa Medan tahun 2005-2009 dapat dilihat pada Tabel 3.1 dibawah:

Tabel 3.1

Perkembangan Rasio Likuiditas, Rasio Leverage, dan ROI PT Agro Nusa Medan

Periode 2005-2009

Tahun CR Cash Ratio DAR DER LTD to ER ROI

2005 20,58 0,96 0,990 94,67 90,20 0,16%

2006 19,08 1,05 0,987 78,70 74,67 0,22%

2007 17,78 1,54 0,986 71,99 67,98 0,14%

2008 21,27 1,48 0,984 60,07 57,24 0,25%

2009 31,71 2,13 0,982 54,81 53,07 0,47%

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif Likuiditas dan Leverage dengan ROI

1. Current Ratio (CR) dengan ROI

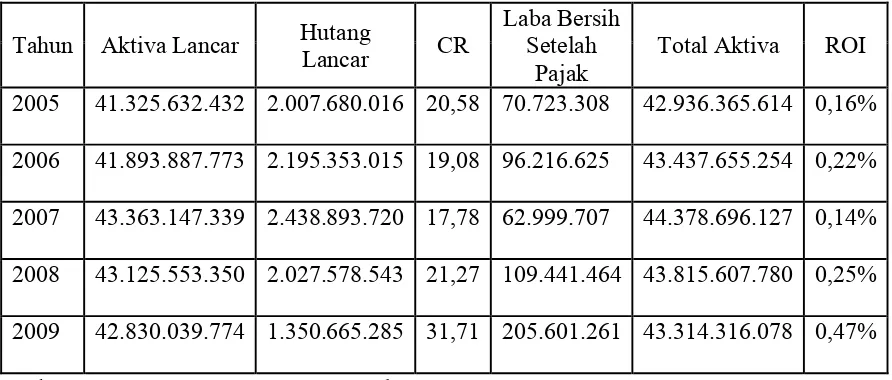

Current ratio adalah rasio yang digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancar. CR dihasilkan dengan cara membagikan aktiva lancar dengan hutang lancar. Semakin tinggi CR maka semakin besar kemampuan perusahaan untuk membayar kewajibannya dan sebaliknya semakin rendah CR maka semakin kecil kemampuan perusahaan untuk membayar kewajibannya. Berikut gambaran perkembangan CR pada PT Agro Nusa Medan:

Tabel 4.1

Perkembangan Current Ratio (CR) dan ROI

Tahun Aktiva Lancar Hutang

Lancar CR

Laba Bersih Setelah

Pajak

Gambar 4.1 Perkembangan CR dengan ROI PT Agro Nusa Medan Periode 2005-2009 Sumber: Laporan Keuangan PT Agro Nusa Medan (data diolah)

CR pada PT Agro Nusa Medan mengalami perkembangan selama tahun 2005-2009. CR tertinggi tahun 2009 sebesar 31,71 kali dan terendah tahun 2007 sebesar 17,78 kali. ROI tertinggi tahun 2009 sebesar 0,47% dan terendah tahun 2007 yaitu 0,14%. Berdasarkan gambar 4.1 di atas juga dapat dilihat bahwa CR dan ROI mengalami pergerakan yang sama selama periode 2005-2009. Tetapi tahun 2006 CR dan ROI mengalami pergerakan yang berbeda yaitu CR menurun sebesar 1,50 kali sedangkan ROI meningkat sebesar 0,06%.

Aktiva lancar dan hutang lancar mengalami peningkatan kembali tahun 2007 sebesar Rp 1.469.259.566 dan Rp 243.540.705 menjadi Rp 43.363.147.339 dan Rp 2.438.893.720 tetapi kondisi tersebut mengakibatkan menurunnya CR sebesar 1,30 kali menjadi 17,78 kali. Laba bersih setelah pajak menurun sebesar Rp 33.216.917 menjadi Rp 62.999.707 sedangkan total aktiva meningkat sebesar Rp 941.040.873 menjadi Rp 44.378.696.127. Hal ini mengakibatkan ROI menurun sebesar 0,08% menjadi 0,14%.

CR mengalami peningkatan masing-masing sebesar 3,49 kali dan 10,44 kali menjadi 21,27 kali dan 31,71 kali tahun 2008 dan 2009. Selama dua tahun tersebut aktiva lancar dan hutang lancar mengalami penurunan. Tahun 2008 aktiva lancar dan hutang lancar menurun sebesar Rp 237.593.989 dan Rp 411.315.177 menjadi Rp 43.125.553.350 dan Rp 2.027.578.543 sedangkan tahun 2009 menurun masing-masing sebesar Rp 295.513.577 dan Rp 676.913.258 menjadi Rp 42.830.039.774 dan Rp 1.350.665.285. ROI juga meningkat selama dua tahun berturut-turut masing-masing sebesar 0,11% dan 0,22% menjadi 0,25% dan 0,47%. Laba bersih setelah pajak mengalami peningkatan setiap tahunnya sebesar Rp 46.441.757 dan Rp 96.159.796 menjadi Rp 109.441.464 dan Rp 205.601.261. Sedangkan total aktiva menurun sebesar Rp 563.088.347 dan Rp 501.291.702 menjadi Rp 43.815.607.780 dan Rp 43.314.316.078.

2. Cash Ratio dengan ROI

dan sebaliknya semakin rendah cash ratio maka semakin kecil kemampuan perusahaan untuk membayar hutang lancarnya. Berikut gambaran perkembangan cash ratio pada PT Agro Nusa Medan:

Tabel 4.2

Perkembangan Cash Ratio

Tahun Kas dan Bank Hutang Lancar Cash Ratio 2005 1.920.020.508 2.007.680.016 0,96 2006 2.309.804.656 2.195.353.015 1,05 2007 3.763.688.982 2.438.893.720 1,54 2008 3.002.203.275 2.027.578.543 1,48 2009 2.872.832.788 1.350.665.285 2,13 Sumber: Laporan Keuangan PT Agro Nusa Medan

Gambar 4.2 Perkembangan Cash Ratio dengan ROI PT Agro Nusa Medan Periode 2005-2009 Sumber: Laporan Keuangan PT Agro Nusa Medan (data diolah)

sedangkan tahun 2008, pada saat cash ratio menurun sebesar 0,06 kali ROI justru mengalami peningkatan sebesar 0,11%.

Cash ratio meningkat sebesar 0,09 kali dan 0,49 kali menjadi 1,05 kali dan 1,54 kali tahun 2006 dan 2007. Peningkatan tersebut disebabkan adanya peningkatan kas dan bank lebih besar dibandingkan dengan hutang lancar. Kas dan bank meningkat masing-masing sebesar Rp 389.784.148 dan Rp 1.453.884.326 menjadi Rp 2.309.804.656 dan Rp 3.763.688.982. Hutang lancar meningkat masing-masing sebesar Rp 187.672.999 dan Rp 243.540.705 menjadi Rp 2.195.353.015 dan Rp 2.438.893.720. Peningkatan cash ratio tahun 2006 diikuti dengan peningkatan ROI sebesar 0,06% menjadi 0,22%, tetapi tahun 2007 ROI menurun sebesar 0,08% menjadi 0,14%. Penurunan ROI tersebut disebabkan adanya penurunan laba bersih setelah pajak sebesar Rp 33.216.917 menjadi Rp 62.999.707 sedangkan total aktiva meningkat dalam jumlah besar yaitu Rp 941.040.873 menjadi Rp 44.378.696.127.

Cash ratio menurun sebesar 0,06 kali menjadi 1,48 kali tahun 2008. Hal ini disebabkan adanya penurunan kas dan bank serta hutang lancar masing-masing sebesar Rp 761.485.707 dan Rp 411.315.177 menjadi Rp 3.002.203.275 dan Rp 2.027.578.543. ROI meningkat sebesar 0,11% menjadi 0,25% yang disebabkan adanya peningkatan laba bersih setelah pajak sebesar Rp Rp 46.441.757 menjadi Rp 109.441.464 sedangkan total aktiva menurun dalam jumlah besar yaitu sebesar Rp 563.088.347 menjadi 43.815.607.780.

1.350.665.285. Peningkatan cash ratio tersebut diikuti dengan peningkatan ROI sebesar 0,22% menjadi 0,47%. ROI meningkat karena laba bersih setelah pajak meningkat sebesar Rp 96.159.796 menjadi Rp 205.601.261 sedangkan total aktiva menurun sebesar Rp 501.291.702 menjadi Rp 43.314.316.078

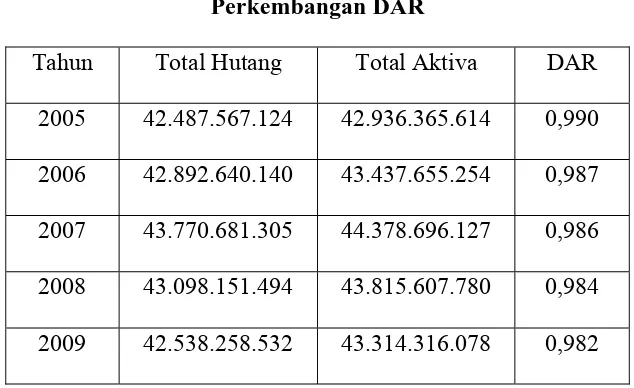

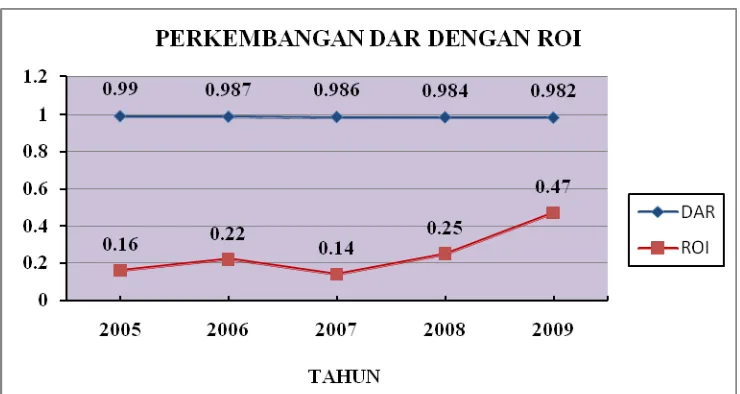

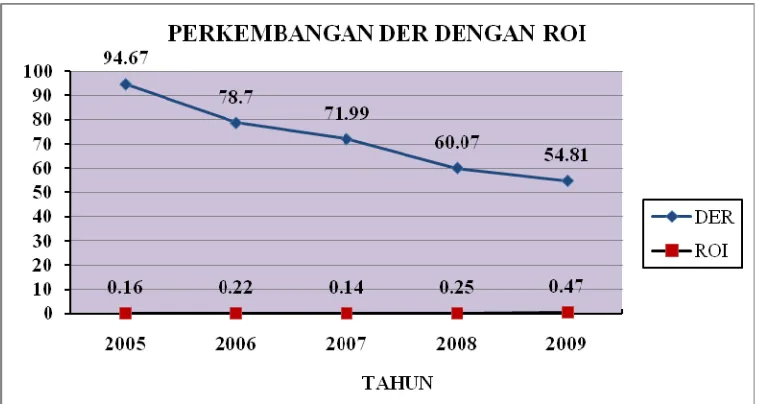

3. Debt to Assets Ratio (DAR) dengan ROI

Debt to assets ratio menunjukkan berapa besar bagian dari aktiva yang dibiayai oleh hutang. DAR diperoleh dari hasil pembagian total hutang dengan total aktiva. Semakin tinggi DAR maka semakin besar jumlah hutang yang digunakan dalam menghasilkan keuntungan bagi perusahaan. Berikut gambaran perkembangan DAR pada PT Agro Nusa Medan:

Tabel 4.3 Perkembangan DAR

Gambar 4.3 Perkembangan DAR dengan ROI PT Agro Nusa Medan Periode 2005-2009 Sumber: Laporan Keuangan PT Agro Nusa Medan (data diolah)

Debt to Assets Ratio (DAR) mengalami pergerakan yang berbeda dengan ROI selama periode 2005-2009. ROI mengalami peningkatan dan penurunan sedangkan DAR selalu mengalami penurunan setiap tahunnya. DAR tertinggi tahun 2005 sebesar 0,990 dan terendah tahun 2009 sebesar 0,982 sedangkan ROI tertinggi tahun 2009 sebesar 0,47% dan terendah tahun 2007 sebesar 0,14%. Tahun 2007 DAR dan ROI sama-sama mengalami penurunan masing-masing sebesar 0,001 kali dan 0,08%.

DAR sama-sama mengalami penurunan sebesar 0,002 kali menjadi 0,984 kali dan 0,982 kali sedangkan ROI meningkat masing-masing sebesar 0,11% menjadi 0,25% dan 0,22% menjadi 0,47% tahun 2008 dan 2009. DAR menurun karena total hutang dan total aktiva mengalami penurunan secara bersamaan. Total hutang menurun masing-masing sebesar Rp 672.529.811 dan Rp 559.892.962 menjadi Rp 43.098.151.494 dan Rp 42.538.258.532 sedangkan total aktiva menurun Rp 563.088.347 dan Rp 501.291.702 menjadi Rp 43.815.607.780 dan Rp 43.314.316.078.

4. Debt to Equity Ratio (DER) dengan ROI

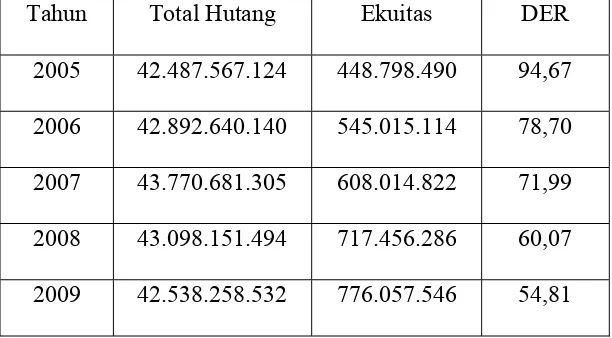

Debt to equity ratio merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas dengan cara membandingkan semua jumlah hutang termasuk hutang lancar dengan seluruh ekuitas. Semakin rendah DER maka semakin besar pendanaan perusahaan yang disediakan pemegang saham sebaliknya semakin tinggi DER maka semakin besar pendanaan perusahaan yang disediakan oleh kreditur. Berikut gambaran perkembangan DER pada PT Agro Nusa Medan:

Tabel 4.4 Perkembangan DER

Tahun Total Hutang Ekuitas DER

Gambar 4.4 Perkembangan DER dengan ROI PT Agro Nusa Medan Periode 2005-2009 Sumber: Laporan Keuangan PT Agro Nusa Medan (data diolah)

Selama periode 2005-2009 DER selalu mengalami penurunan setiap tahunnya sedangkan ROI mengalami peningkatan dan penurunan. Tahun 2007 ROI dan DER mengalami penurunan secara bersamaan masing-masing sebesar 0,08% dan 6,71 kali. DER tertinggi tahun 2005 sebesar 94,67 kali dan terendah tahun 2009 sebesar 54,81 kali sedangkan ROI tertinggi tahun 2009 sebesar 0,47% dan terendah tahun 2007 sebesar 0,14%.

DER juga mengalami penurunan masing-masing sebesar 11,92 kali dan 5,26 kali menjadi 60,07 kali dan 54,81 kali sedangkan ROI meningkat sebesar 0,11% dan 0,22% menjadi 0,25% dan 0,47% tahun 2008 dan 2009. Penurunan DER disebabkan adanya penurunan total hutang sebesar Rp 672.529.811 dan Rp 559.892.962 menjadi Rp 43.098.151.494 dan Rp 42.538.258.532 sedangkan ekuitas meningkat sebesar Rp 109.441.464 dan Rp 58.601.260 menjadi Rp 717.456.286 dan Rp 776.057.546. ROI meningkat karena adanya peningkatan laba bersih setelah pajak masing-masing sebesar Rp 46.441.757 dan Rp 96.159.796 menjadi Rp 109.441.464 dan Rp 205.601.261. Sedangkan Total aktiva mengalami penurunan sebesar Rp 563.088.347 dan Rp 501.291.702 menjadi Rp 43.815.607.780 dan Rp 43.314.316.078.

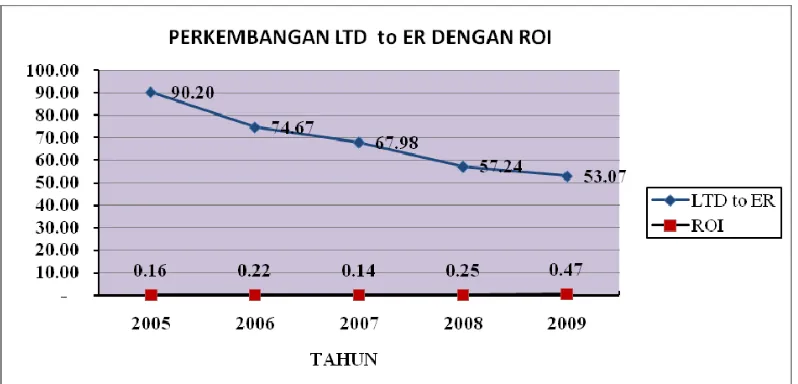

5. Long Term Debt to Equity Ratio (LTD to ER) dengan ROI

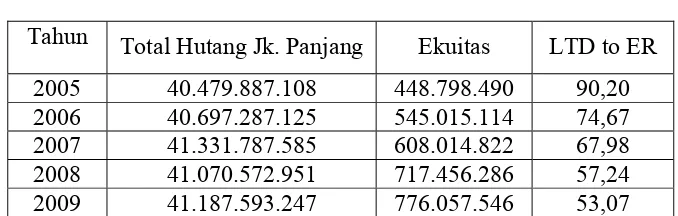

Long term debt to equity ratio merupakan rasio yang menggambarkan hubungan antara hutang jangka panjang yang diberikan kreditur dengan modal yang berasal dari pemegang saham. LTD to ER dihasilkan dengan cara membagikan total hutang jangka panjang dengan ekuitas. Berikut gambaran perkembangan LTD to ER pada PT Agro Nusa Medan:

Tabel 4.5

Perkembangan LTD to ER

Tahun Total Hutang Jk. Panjang Ekuitas LTD to ER

2005 40.479.887.108 448.798.490 90,20

2006 40.697.287.125 545.015.114 74,67

2007 41.331.787.585 608.014.822 67,98

2008 41.070.572.951 717.456.286 57,24

2009 41.187.593.247 776.057.546 53,07

Gambar 4.5 Perkembangan LTDtoER dengan ROI PT Agro Nusa Medan Periode 2005-2009 Sumber: Laporan Keuangan PT Agro Nusa Medan (data diolah)

LTD to ER pada PT Agro Nusa Medan setiap tahunnya mengalami penurunan, hal ini berbeda dengan ROI yang selalu mengalami peningkatan dan penurunan. Tahun 2007 LTD to ER dan ROI mengalami penurunan secara bersamaan dimana LTD to ER menurun sebesar 6,69 kali dan ROI menurun sebesar 0,08%. LTD to ER tertinggi tahun 2005 sebesar 90,20 kali dan terendah tahun 2009 sebesar 53,07 kali sedangkan ROI tertinggi tahun 2009 sebesar 0,47% dan terendah 0,14% pada tahun 2007.

mengalami penurunan di tahun berikutnya sebesar 0,08% menjadi 0,14% karena adanya penurunan laba bersih setelah pajak sebesar Rp 33.216.917 yang diikuti dengan peningkatan total aktiva sebesar Rp 941.040.873.

LTD to ER mengalami penurunan sedangkan ROI mengalami peningkatan tahun 2008 dan 2009. LTD to ER menurun sebesar 10,74 kali menjadi 57,24 kali dan 4,17 kali menjadi 53,07 kali sedangkan ROI meningkat sebesar 0,11% menjadi 0,25% dan 0,22% menjadi 0,47%. Penurunan LTD to ER disebabkan adanya penurunan total hutang jangka panjang sebesar Rp 261.214.634 menjadi Rp 41.070.572.951 dan peningkatan ekuitas sebesar Rp 109.441.464 menjadi Rp 717.456.286 pada tahun 2008 sedangkan di tahun 2009 total hutang jangka panjang dan ekuitas sama-sama meningkat masing-masing sebesar Rp 117.020.296 dan Rp 58.601.260 menjadi Rp 41.187.593.247 dan Rp 776.057.546. ROI mengalami peningkatan karena adanya peningkatan laba bersih setelah pajak sebesar Rp 46.441.757 dan Rp 96.159.796 menjadi Rp 109.441.464 dan Rp 205.601.261. Sedangkan total aktiva menurun sebesar Rp 563.088.347 dan Rp 501.291.702 menjadi Rp 43.815.607.780 dan Rp 43.314.316.078.

B. Analisis Korelasi Pearson

Tabel 4.6

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed). Sumber: Hasil Pengolahan Data SPSS Versi 16.00

Correlations

Correlation 1 .780 -.682 -.599 -.574 .963

**

Sig.

(2-tailed) .120 .205 .285 .312 .009

N 5 5 5 5 5 5

Cash Ratio Pearson

Correlation .780 1 -.912

*

Correlation -.599 -.877 .992

**

1 .999** -.724 Sig.

(2-tailed) .285 .051 .001 .000 .167

N 5 5 5 5 5 5

Long Term Debt To Equity Ratio

Pearson

Correlation -.574 -.869 .989

1. Analisis Hubungan Likuiditas dengan ROI a. Analisis Hubungan CR dengan ROI

Tabel 4.7

Correlations

Current Ratio

Return on Investment Current Ratio Pearson Correlation 1 .963**

Sig. (2-tailed) .009

N 5 5

Return on Investment

Pearson Correlation .963** 1 Sig. (2-tailed) .009

N 5 5

**. Correlation is significant at the 0.01 level (2-tailed).

Tabel 4.7 menunjukkan koefisien korelasi (r) = 0,963 (**) dengan signifikansinya sebesar 0,009 dan taraf kesalahan ( ) sebesar 1%. Nilai positif pada koefisien korelasi menjelaskan apabila CR naik maka ROI naik dan apabila CR turun maka ROI turun. Tanda (**) pada r = 0,963 menjelaskan adanya hubungan yang signifikan antara CR dan ROI.

Pengujian Hipotesis:

H0 : r = 0, CR mempunyai hubungan yang tidak signifikan dengan ROI Ha : r 0, CR mempunyai hubungan yang signifikan dengan ROI.

Nilai koefisien korelasi hasil perhitungan (rh) sebesar 0,963 ternyata lebih besar dari nilai r tabel untuk n = 5 dengan taraf kesalahan 1% sebesar 0,959 atau dapat dinyatakan dengan rh (0,963) > r tabel (0,959) sehingga H0 ditolak dan Ha diterima. Artinya, CR dan ROI memiliki hubungan yang signifikan.

memiliki hubungan positif dan signifikan dengan ROI. Artinya, apabila CR mengalami kenaikan atau penurunan maka ROI juga akan mengalami kenaikan atau penurunan.

CR dan ROI mengalami penurunan karena adanya peningkatan aktiva lancar, hutang lancar, dan total aktiva serta penurunan laba bersih setelah pajak pada tahun 2007. Meskipun hutang lancar meningkat tetapi perusahaan masih mampu melunasinya karena adanya peningkatan aktiva lancar yang juga menambah total aktiva. ROI mengalami penurunan karena total aktiva meningkat sedangkan laba bersih setelah pajak menurun yang disebabkan adanya penurunan pendapatan lain-lain disertai dengan peningkatan beban lain-lain.

CR dan ROI mengalami peningkatan tahun 2008 dan 2009. Hal ini disebabkan adanya penggunaan kas dan bank untuk melunasi bunga pinjaman kepada pihak BSRE sehingga aktiva lancar dan hutang lancar berkurang. Pendapatan perusahaan juga mengalami peningkatan dan beban lain-lain berkurang sehingga laba bersih setelah pajak meningkat. Total aktiva menurun karena adanya penurunan aktiva lancar. Kondisi tersebut mengakibatkan peningkatan ROI.

Uraian di atas menjelaskan bahwa selama periode 2005-2009 CR dan ROI pada PT Agro Nusa Medan menggambarkan hubungan yang positif dan signifikan.

b. Analisis Hubungan Cash Ratio dengan ROI Tabel 4.8

Tabel 4.8 menunjukkan koefisien korelasi (r) = 0,796 dengan signifikansinya sebesar 0,107 dan taraf kesalahan ( ) sebesar 1%. Nilai positif pada koefisien korelasi menjelaskan apabila cash ratio naik maka ROI naik dan apabila cash ratio turun maka ROI turun. Tidak terdapat tanda (**) pada r = 0,796 menjelaskan adanya hubungan yang tidak signifikan antara cash ratio dan ROI.

Pengujian Hipotesis:

H0 : r = 0, cash ratio mempunyai hubungan yang tidak signifikan dengan ROI

Ha : r 0, cash ratio mempunyai hubungan yang signifikan dengan ROI. Nilai koefisien korelasi hasil perhitungan (rh) sebesar 0,796 ternyata lebih kecil dari nilai r tabel untuk n = 5 dengan taraf kesalahan 1% sebesar 0,959

Correlations

Cash Ratio

Return on Investment Cash Ratio Pearson

Correlation 1 .796

Sig. (2-tailed) .107

N 5 5

Return on Investment

Pearson

Correlation .796 1

Sig. (2-tailed) .107

atau dapat dinyatakan dengan rh (0,796) < r tabel (0,959) sehingga H0 diterima dan Ha ditolak. Artinya, cash ratio dan ROI memiliki hubungan yang tidak signifikan.

Dari hasil output menggunakan bantuan SPSS dan pengujian hipotesis, keduanya memberikan hasil bahwa cash ratio dan ROI pada PT Agro Nusa Medan memiliki hubungan positif dan tidak signifikan dengan ROI. Artinya, apabila cash ratio mengalami kenaikan atau penurunan belum tentu ROI akan mengalami kenaikan atau penurunan.

adanya pelunasan bunga pinjaman kepada pihak BSRE sehingga kas dan bank, total aktiva, dan hutang lancar berkurang. Hal ini mengakibatkan cash ratio menurun. Laba bersih setelah pajak meningkat karena adanya peningkatan pendapatan perusahaan sehingga ROI meningkat.

Cash ratio dan ROI sama-sama mengalami peningkatan tahun 2009. Cash ratio meningkat karena adanya penurunan hutang lancar yang jumlahnya lebih besar dari kas dan bank sedangkan ROI meningkat karena laba bersih setelah pajak meningkat dan total aktiva menurun dalam jumlah besar. Peningkatan laba bersih setelah pajak meningkat karena adanya penurunan beban lain-lain.

Uraian di atas menjelaskan bahwa selama periode 2005-2009 cash ratio dan ROI menggambarkan hubungan yang positif dan tidak signifikan.

Dari pengujian menggunakan analisis korelasi Pearson diperoleh hasil bahwa rasio likuiditas dengan current ratio memiliki hubungan positif dan signifikan dengan ROI sedangkan rasio likuiditas dengan cash ratio memiliki hubungan yang positif dan tidak signifikan dengan ROI. Perbedaan signifikansi ini disebabkan pada saat perhitungan cash ratio, aktiva lancar yang digunakan hanya yang terdapat pada kas dan bank sedangkan pada saat perhitungan current ratio menggunakan seluruh aktiva lancarnya.

2. Analisis Hubungan Leverage dengan ROI

a. Analisis Hubungan DAR dengan ROI Tabel 4.9

Pearson Correlation 1 -.795

Sig. (2-tailed) .108

N 5 5

Return on Investment

Pearson Correlation -.795 1

Sig. (2-tailed) .108

N 5 5

Tabel 4.9 menunjukkan koefisien korelasi (r) = -0,795 dengan signifikansinya sebesar 0,108 dan taraf kesalahan ( ) sebesar 1%. Nilai negatif pada koefisien korelasi menjelaskan apabila DAR naik maka ROI turun dan apabila DAR turun maka ROI naik. Tidak terdapat tanda (**) pada r = 0,795 menjelaskan adanya hubungan yang tidak signifikan antara DAR dan ROI.

Pengujian Hipotesis:

Dari hasil output menggunakan bantuan SPSS dan pengujian hipotesis, keduanya memberikan hasil bahwa DAR dan ROI pada PT Agro Nusa Medan memiliki hubungan negatif dan tidak signifikan dengan ROI. Artinya, apabila DAR mengalami peningkatan belum tentu ROI akan mengalami penurunan dan sebaliknya apabila DAR mengalami penurunan belum tentu ROI akan mengalami peningkatan.

Pergerakan DAR dan ROI pada tahun 2006, 2008, dan 2009 berbanding terbalik dengan ROI dimana DAR menurun ROI meningkat sedangkan di tahun 2007 DAR dan ROI mengalami penurunan. Hal ini disebabkan adanya peningkatan dan penurunan total hutang, total aktiva, dan laba bersih setelah pajak. Bunga pinjaman kepada pihak BSRE dan hutang bank mempengaruhi peningkatan dan penurunan total hutang perusahaan, aktiva lancar mempengaruhi naik turunnya total aktiva sedangkan laba bersih setelah pajak dipengaruhi besar kecilnya pendapatan dan beban perusahaan setiap tahunnya.

laba bersih setelah pajak meningkat. Kondisi ini menyebabkan ROI meningkat.

PT Agro Nusa Medan di tahun 2007 mengalami peningkatan bunga pinjaman kepada pihak BSRE dan hutang bank sehingga total hutang bertambah. Total aktiva juga bertambah karena adanya peningkatan aktiva lancar. Peningkatan total aktiva yang jumlahnya lebih besar dari total hutang mengakibatkan DAR menurun. Selain itu, peningkatan total aktiva juga menyebabkan ROI menurun karena disertai dengan menurunnya laba bersih setelah pajak akibat dari penurunan pendapatan perusahaan.

Uraian di atas menjelaskan bahwa selama periode 2005-2009 DAR dan ROI menggambarkan hubungan yang negatif dan tidak signifikan.

b. Analisis hubungan DER dengan ROI Tabel 4.10

Pearson Correlation 1 -.724

Sig. (2-tailed) .167

N 5 5

Return on Investment

Pearson Correlation -.724 1

Sig. (2-tailed) .167

N 5 5

r = 0,724 menjelaskan adanya hubungan yang tidak signifikan antara DER dan ROI.

Pengujian Hipotesis:

H0 : r = 0, DER mempunyai hubungan yang tidak signifikan dengan ROI. Ha : r 0, DER mempunyai hubungan yang signifikan dengan ROI. Nilai koefisien korelasi hasil perhitungan (rh) sebesar 0,724 ternyata lebih kecil dari nilai r tabel untuk n = 5 dengan taraf kesalahan 1% sebesar 0,959 atau dapat dinyatakan dengan rh (0,724) < r tabel (0,959) sehingga H0 diterima dan Ha ditolak. Artinya, DER dan ROI memiliki hubungan yang tidak signifikan.

Dari hasil output menggunakan bantuan SPSS dan pengujian hipotesis, keduanya memberikan hasil bahwa DER dan ROI pada PT Agro Nusa Medan memiliki hubungan negatif dan tidak signifikan dengan ROI. Artinya, apabila DER mengalami kenaikan atau penurunan belum tentu ROI juga akan mengalami penurunan atau kenaikan.

PT Agro Nusa Medan mengalami peningkatan laba tahun berjalan di tahun 2006. Hal ini mengakibatkan ekuitas meningkat sehingga DER menurun. ROI mengalami peningkatan karena adanya peningkatan pendapatan. Meskipun total hutang dan total aktiva meningkat tetapi ekuitas dan laba bersih setelah pajak masih mampu menurunkan DER dan meningkatkan ROI.

DER. ROI menurun karena adanya penurunan pendapatan dan peningkatan beban lain-lain, hal ini mengakibatkan penurunan pada laba bersih setelah pajak.

Pergerakan DER dan ROI pada tahun 2008 dan 2009 berbanding terbalik dimana DER menurun dan ROI meningkat. Ekuitas meningkat karena adanya peningkatan laba tahun berjalan sedangkan total hutang menurun karena adanya penurunan bunga pinjaman kepada BSRE sehingga DER menurun. ROI meningkat karena adanya penurunan aktiva lancar yang mengakibatkan total aktiva menurun sedangkan laba bersih setelah pajak meningkat karena adanya peningkatan pendapatan.

Uraian di atas menjelaskan bahwa selama periode 2005-2009 DER dan ROI pada PT Agro Nusa Medan menggambarkan hubungan yang negatif dan tidak signifikan.

c. Analisis hubungan LTD to ER dengan ROI Tabel 4.11

Tabel 4.11 menunjukkan koefisien korelasi (r) = -0,702 dengan signifikansinya sebesar 0,186 dan taraf kesalahan ( ) sebesar 1%. Nilai

Correlations

Pearson Correlation 1 -.702

Sig. (2-tailed) .186

N 5 5

Return on Investment

Pearson Correlation -.702 1

Sig. (2-tailed) .186

negatif pada koefisien korelasi menjelaskan apabila LTD to ER naik maka ROI turun dan apabila LTD to ER turun maka ROI naik. Tidak terdapat tanda (**) pada r = 0,702 menjelaskan adanya hubungan yang tidak signifikan antara LTD to ER dan ROI.

Pengujian Hipotesis:

H0 : r = 0, LTD to ER mempunyai hubungan yang tidak signifikan dengan ROI

Ha : r 0, LTD to ER mempunyai hubungan yang signifikan dengan ROI. Nilai koefisien korelasi hasil perhitungan (rh) sebesar 0,702 ternyata lebih kecil dari nilai r tabel untuk n = 5 dengan taraf kesalahan 1% sebesar 0,959 atau dapat dinyatakan dengan rh (0,702) < r tabel (0,959) sehingga H0 diterima dan Ha ditolak. Artinya, LTD to ER dan ROI memiliki hubungan yang tidak signifikan.

Dari hasil output menggunakan bantuan SPSS dan pengujian hipotesis, keduanya memberikan hasil bahwa LTD to ER dan ROI pada PT Agro Nusa Medan memiliki hubungan negatif dan tidak signifikan dengan ROI. Artinya, apabila LTD to ER meningkat belum tentu ROI akan mengalami penurunan atau sebaliknya apabila LTD to ER mengalami penurunan maka belum tentu ROI meningkat.

hutang bank. Sedangkan ROI meningkat karena adanya peningkatan pendapatan.

Pergerakan LTD to ER searah dengan ROI yaitu mengalami penurunan tahun 2007. Ekuitas dan total hutang jangka panjang sama-sama mengalami peningkatan tetapi ekuitas masih mampu menurunkan LTD to ER meskipun hanya sebesar 6,69 kali. ROI menurun karena adanya penurunan pendapatan yang mengakibatkan laba bersih setelah pajak menurun disertai dengan peningkatan total aktiva dalam jumlah besar.

Penurunan hutang bank pada tahun 2008 mengakibatkan total hutang jangka panjang menurun sedangkan ekuitas meningkat karena laba tahun berjalan meningkat. Hal ini mengakibatkan LTD to ER menurun. Pergerakan LTD to ER tidak searah dengan ROI yang mengalami peningkatan. ROI meningkat karena adanya penurunan aktiva lancar yang mengurangi total aktiva sedangkan laba bersih setelah pajak meningkat karena adanya peningkatan pendapatan.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Kesimpulan dari hasil analisis hubungan rasio likuiditas dan leverage dengan return on investment (ROI) pada PT Agro Nusa Medan yaitu:

1. Likuiditas

Current ratio (CR) mempunyai hubungan yang positif dan signifikan dengan return on investment (ROI). Jika CR mengalami kenaikan atau penurunan maka ROI juga akan mengalami kenaikan atau penurunan. Cash ratio mempunyai hubungan yang positif dan tidak signifikan dengan return on investment (ROI). Jika cash ratio mengalami kenaikan atau penurunan belum tentu ROI mengalami kenaikan atau penurunan.

2. Leverage

B. Saran

Saran dari hasil analisis hubungan rasio likuiditas dan leverage dengan return on investment (ROI) pada PT Agro Nusa Medan yaitu:

1. PT Agro Nusa Medan sebaiknya terus meningkatkan kualitas pelayanan jasa konsultasinya dengan meningkatkan pengetahuan yang dibutuhkan oleh perusahaan pengguna jasa konsultasi.

2. PT Agro Nusa Medan perlu memperluas kerjasama dengan perusahaan lain untuk meningkatkan profitabilitas perusahaan dan menambah bidang jasa konsultasi yang ditangani, misalnya bidang perikanan, bidang peternakan, dan perusahaan makanan dan minuman. Bidang jasa yang ditangani bukan hanya untuk transportasi, mesin pabrik dan tanaman tetapi juga kelayakan produk untuk diperdagangkan.

3. PT Agro Nusa Medan sebaiknya menggunakan hutang jangka panjangnya tidak hanya untuk investasi saja tetapi dialokasikan juga untuk deposito di bank sehingga penggunaan investasi yang semakin banyak dapat meningkatkan keuntungan perusahaan.