UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM EKSTENSI MEDAN

ANALISIS HUBUNGAN STRUKTUR MODAL DENGAN RETURN

ON ASSET (ROA) DAN RETURN ON

EQUITY (ROE) PADA PT PLN (PERSERO)

WILAYAH SUMATERA UTARA

CABANG MEDAN

SKRIPSI

OLEH:

RAHMI THOVANIA KABAN 050521050

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Rahmi Thovania Kaban, (2010) “Analisis Hubungan Struktur Modal Dengan Return On Asset (ROA) Dan Return On Equity (ROE) Pada PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan. Pembimbing, Dra. Nirsrul Irawati, MBA. Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen. Penguji 1, Drs. Syahyunan, M.Si, Penguji 2, Dra. Friska Sipayung, M.Si.

Tujuan penelitian ini adalah Untuk mengetahui dan menganalisis hubungan struktur modal melalui rasio leverage yaitu Debt Equity Ratio/DER dan Debt Ratio/DR dengan Return on Asset (ROA) dan Return on Equity (ROE) pada PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan selama periode tahun 2004-2008.

Metode analisis data yang digunakan adalah metode deskriptif dan metode analisis Korelasi Spearman.

Hasil penelitian yang diperoleh adalah Hubungan Struktur Modal melalui rasio leverage yaitu Debt to Equity Ratio/DER dan Debt Ratio/DR dengan Return on Asset (ROA) pada PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan sama-sama memiliki nilai koefisien korelasi sebesar -0.900 artinya memiliki hubungan yang negatif dan tidak signifikan. Tingkat interval koefisien korelasinya sangat kuat dan tidak searah. Hubungan Struktur Modal melalui rasio leverage yaitu Debt to Equity Ratio/DER dan Debt Ratio/DR dengan Return on Equity (ROE) pada PT PLN (Persero) Wilayah Suamatera Utara Cabang Medan sama-sama memiliki nilai koefisien korelasi sebesar 0.000 artinya memiliki hubungan yang sangat rendah dan signifikan. Tingkat interval koefisien korelasinya sangat rendah

.

KATA PENGANTAR

Penulis sampaikan puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan karuniaNya yang luar biasa dan begitu melimpah sehingga skripsi ini dapat diselesaikan pada waktunya. Selama menjalani masa perkuliahan di Fakultas Ekonomi Universitas Sumatera Utara sampai kepada penulisan skripsi ini, Penulis banyak mendapatkan saran dan kritik dari berbagai pihak. Penulis menyampaikan ucapan terima kasih yang sedalam-dalamnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si. sebagai Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA. sebagai Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara sekaligus Dosen Pembimbing penulis yang telah meluangkan waktu dan memberikan banyak sumbangan pikiran dalam proses membimbing dan memberikan arahan selama proses penulisan skripsi ini.

4. Bapak Drs. Syahyunan, M.Si. sebagai Dosen Penguji I yang telah meluangkan waktu dan memberikan saran demi kesempurnaan skripsi ini.

5. Ibu Dra. Friska Sipayung, M.Si. sebagai Dosen Penguji II yang telah memberikan arahan dan masukan bagi penulis.

7. Seluruh Dosen dan staf pegawai Fakultas Ekonomi Universitas Sumatera Utara Medan.

8. Kedua Orang tua penulisyang telah memberikan perhatian, doa dan restunya sehingga penulis dapat menyelesaikan skripsi ini serta saudara-saudariku tercinta yang selalu mendukung dan memberikan semangat untuk menyelesaikan skripsi ini.

9. Teman-teman yang kusayangi serta teman-teman yang tidak disebutkan namanya, terima kasih atas perhatian, dukungan, semangat yang kalian berikan selama perkuliahan dan penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, masih banyak kekurangan baik dari isi maupun penyajiannya. Semoga skripsi ini bermanfaat bagi semua pihak.

Medan, Juli 2010 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Kerangka Konseptual... 5

D. Hipotesis ... 7

E. Tujuan Dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 8

F. Metode Penelitian ... 8

1. Batasan Operasional ... 8

2. Identifikasi Variabel ... 9

3. Definisi Operasional dan Pengukuran Variabel ... 9

4. Lokasi dan Waktu Penelitian ... 11

5. Jenis dan Sumber Data ... 11

6. Teknik Pengumpulan Data ... 12

7. Metode Analisis Data ... 12

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 15

B. Pengertian Struktur Modal ... 16

C. Komponen Struktur Modal ... 19

D. Teori-Teori Yang Menyangkut Struktur Modal ... 20

E. Faktor-Faktor Yang Mempengaruhi Struktur Modal ... 22

F. Faktor-Faktor Keputusan Struktur Modal... 25

G. Rasio Leverage ... 26

BAB III GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahaan ... 32

B. Struktur dan Tugas Organisasi ... 34

C. Laporan Keuangan Perusahaan ... 39

D. Rasio Leverage ... 42

E. Perhitungan Rasio Profitabilitas ... 44

BAB IV ANALISIS DAN PEMBAHASAN A. Metode Deskriptif ... 47

1. Debt Equity Ratio/DER ... 47

2. Debt Ratio/DR ... 49

3. Return on Asset (ROA) ... 50

4. Retun on Equity (ROE) ... 51

B. Analisis Hubungan Struktur Modal dengan Return on Asset (ROA) dan Return on Equity (ROE) PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan ... 52

1. Hubungan Debt Equity Ratio/DER dengan Return on Asset (ROA) ... 54

2. Hubungan Debt Ratio/DR dengan Return on Asset (ROA) ... 56

3. Hubungan Debt Equity Ratio/DER dengan Return on Equity (ROE) ... 57

4. Hubungan Debt Ratio/DR dengan Return on Equity (ROE) ... 59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 61

B. Saran ... 61

DAFTAR TABEL

Halaman

Tabel 1.1. Perbandingan Rasio DER, DR, ROA dan ROE PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan Tahun 2004-2008 ... 3 Tabel 1.2. Pedoman untuk memberikan interprestasi koefisien korelasi ... 12 Tabel 4.1. Struktur Modal ( Debt Equity Ratio/DER dan Debt Ratio/DR

dengan Profitabilitas (Return on Asset/ROA dan Return on Equity/ROE) PT PLN (Persero) Wilayah Sumatera Utara

DAFTAR GAMBAR

Halaman Gambar 1.1 Kerangka Konseptual ... 7 Gambar 2.1 Struktur Modal Dalam Neraca Perusahaan ... 18 Gambar 4.1 Debt Equity/DER (dalam persen) PT PLN (Persero)

Wilayah Sumatera Utara Cabang Medan

untuk periode 2004-2008 ... 48 Gambar 4.2 Debt Ratio/DR (dalam persen) PT PLN (Persero)

Wilayah Sumatera Utara Cabang Medan

untuk periode 2004-2008 ... 50 Gambar 4.3 Return on Asset/ROA (dalam persen) PT PLN (Persero)

Wilayah Sumatera Utara Cabang Medan

untuk periode 2004-2008 ... 51 Gambar 4.4 Return on Equity (dalam persen) PT PLN (Persero)

Wilayah Sumatera Utara Cabang Medan

untuk periode 2004-2008 ... 52 Gambar 4.5 Hubungan Debt Equity Ratio/DER dengan Return on

Asset (ROA) (dalam persen) PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan

untuk periode 2004-2008 ... 55

Gambar 4.6 Hubungan Debt Ratio/DR dengan Return on Asset (ROA) (dalam persen) PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan

untuk periode 2004-2008 ... 57

Gambar 4.7 Hubungan Debt Equity Ratio/DER dengan Return on Equity (ROE) (dalam persen) PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan

untuk periode 2004-2008 ... 58 Gambar 4.7 Hubungan Debt Ratio/DR dengan Return on

Equity (ROE) (dalam persen) PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan

untuk periode 2004-2008 ... 60

ABSTRAK

Rahmi Thovania Kaban, (2010) “Analisis Hubungan Struktur Modal Dengan Return On Asset (ROA) Dan Return On Equity (ROE) Pada PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan. Pembimbing, Dra. Nirsrul Irawati, MBA. Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen. Penguji 1, Drs. Syahyunan, M.Si, Penguji 2, Dra. Friska Sipayung, M.Si.

Tujuan penelitian ini adalah Untuk mengetahui dan menganalisis hubungan struktur modal melalui rasio leverage yaitu Debt Equity Ratio/DER dan Debt Ratio/DR dengan Return on Asset (ROA) dan Return on Equity (ROE) pada PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan selama periode tahun 2004-2008.

Metode analisis data yang digunakan adalah metode deskriptif dan metode analisis Korelasi Spearman.

Hasil penelitian yang diperoleh adalah Hubungan Struktur Modal melalui rasio leverage yaitu Debt to Equity Ratio/DER dan Debt Ratio/DR dengan Return on Asset (ROA) pada PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan sama-sama memiliki nilai koefisien korelasi sebesar -0.900 artinya memiliki hubungan yang negatif dan tidak signifikan. Tingkat interval koefisien korelasinya sangat kuat dan tidak searah. Hubungan Struktur Modal melalui rasio leverage yaitu Debt to Equity Ratio/DER dan Debt Ratio/DR dengan Return on Equity (ROE) pada PT PLN (Persero) Wilayah Suamatera Utara Cabang Medan sama-sama memiliki nilai koefisien korelasi sebesar 0.000 artinya memiliki hubungan yang sangat rendah dan signifikan. Tingkat interval koefisien korelasinya sangat rendah

.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya suatu perusahaan dapat bertahan apabila perusahaan tersebut dapat mempertahankan dan meningkatkan kinerja perusahaannya. Upaya ini dapat dilakukan dengan mengukur kemampuan struktur modal dalam mempengaruhi tingkat profitabilitas perusahaan. Profitabilitas merupakan tingkat kemampuan perusahaan untuk mengukur efektivitas manajemen yang dihitung oleh laba yang dihasilkan dari penjualan perusahaan. Menurut Bringham & Weston (2005: 151) cara menghitung rasio profitabilitas yang berhubungan dengan struktur modal salah satunya adalah dengan Return on Asset (ROA) dan Return on Equity (ROE).

Semakin besar penggunaan hutang dalam struktur modal maka akan meningkatkan Return on Asset (ROA) dan Return on Equity (ROE) suatu perusahaan (Bringham & Weston, 2001: 10). Penggunaan hutang yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan risiko perusahaan. Artinya apabila perusahaan menggunakan hutang yang lebih besar, maka pemilik saham akan memperoleh laba yang semakin kecil. Oleh karena itu, tingkat keuntungan yang diisyaratkan oleh pemilik modal sendiri akan meningkat sebagai akibat meningkatnya risiko perusahaan.

kelemahan. Pertama, semakin tinggi rasio hutang semakin tinggi risiko perusahaan, sehingga suku bunganya mungkin akan lebih tinggi. Kedua, apabila sebuah perusahaan mengalami kesulitan keuangan dan laba operasi tidak mencukupi untuk menutup beban bunga, maka pemegang saham harus menutupi kekurangan itu (Bringham & Weston, 2001: 4).

Struktur modal adalah pembelanjaan permanen yang mencerminkan perimbangan antara hutang jangka panjang dan ekuitas (Bringham & Westo, 2005: 151). Penetapan struktur modal yang tepat merupakan syarat keberhasilan suatu perusahaan dalam mencapai tujuannya. Penentuan besar kecilnya modal membutuhkan pemecahan yang tepat sehingga dana yang tersedia dapat menjaga kelangsungan perusahaan tersebut. Kelebihan modal mengakibatkan kemampuan perusahaan dalam menghasilkan laba menurun karena lambatnya tingkat perputaran perusahaan maka akan terdapat dana mengganggur. Demikian juga apabila kekurangan modal menyebabkan perusahaan sulit untuk memenuhi kewajiban sehingga mengakibatkan hilangnya peluang menghasilkan laba. Penggunaan besarnya proporsi hutang dalam struktur modal dapat diamati lewat rasio Leverage. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya. Dengan kata lain bahwa rasio leverage ini mengukur kemampuan perusahaan dalam memenuhi semua hutang jangka pendek dan jangka panjangnya yang dapat diukur melalui Debt Equity Ratio/DER dan Debt Ratio/DR.

perusahaan mencapai komposisi finansial yang baik dalam menjalankan kegiatan operasi perbankan. Modal pada PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan untuk tahun 2004 sampai dengan tahun 2008 terdiri dari aktiva lancar, persediaan, aktiva lain-lain, ekuitas dan kewajiban jangka panjang serta kewajiban jangka pendek. Di bawah ini pada Tabel 1.1 dapat dilihat perbandingan hutang jangka panjang, ekuitas, laba bersih dan total asset pada PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan tahun 2004-2008:

Tabel 1.1

Perbandingan Rasio DER , DR, ROA dan ROE PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan

Tahun 2004-2008

Hutang Jangka Panjang Ekuitas

Hutang Jangka Panjang Ekuitas

Hutang Jangka Panjang Ekuitas

Hutang Jangka Panjang Ekuitas

mengalami penurunan di tahun 2007 yaitu menjadi Rp.87.202.000.00 dan mengalami kenaikan di tahun 2008 menjadi sebesar Rp.98.908.000.000. Ekuitas dan Laba Bersih pada PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan mengalami jumlah yang sama dari tahun 2004 sampai dengan tahun 2008 disebabkan karena modal saham, tambahan modal disetor dan saldo laba tidak ada sehingga menyebabkan Return on Equity (ROE) menjadi tetap jumlahnya sebesar 100%. Total asset dari tahun 2004-2005 mengalami peningkatan dari Rp.366.369.000.000 menjadi sebesar Rp.403.567.000.000, tahun 2006 mengalami penurunan menjadi Rp.339.344.000.000, tahun 2007 mengalami peningkatan menjadi Rp.782.945.000.000 dan tahun 2008 menurun menjadi Rp.781.964.000.000. Rasio leverage yang diukur melalui Debt Equity Ratio/DER dan Debt Ratio/DR mengalami

fluktuasi. Debt Equity Ratio/DER tahun 2004 sampai 2006 mengalami peningkatan 47,48% tahun 2004, 53,9% tahun 2005 dan 124,03% tahun 2006, 16,69% tahun 2007, 18,70% tahun 2008. Debt Ratio/DR tahun 2004 sampai 2006 mengalami peningkatan 22,89% tahun 2004, 25,1% tahun 2005, 32,6% tahun 2006, 12,52% tahun 2007 dan 13,41% tahun 2008. Begitu juga Return on Asset (ROA) mengalami fluktuasi, tahun 2004 sebesar 48,22%, tahun 2005 turun menjadi 46,56%, tahun 2006 turun menjadi 26,28%, tahun 2007 meningkat menjadi 75,01% dan tahun 2008 turun menjadi 71,72%.

Berdasarkan latar belakang masalah tersebut maka penulis tertarik untuk meneliti hubungan struktur modal melalui rasio leverage yaitu Debt Equity Ratio /DER dan Debt Ratio/DR dengan Profitabilitas yang diukur dengan Return on Asset

(ROA) dan Return on Equity (ROE) pada PT PLN (Persero) Wilayah Sumatera

Utara Cabang Medan”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan maka perumusan masalah dalam penelitian ini adalah: Bagaimana Hubungan Struktur Modal melalui rasio leverage yaitu Debt Equity Ratio/DER dan Debt Ratio/DR Dengan Return on Asset (ROA) dan Return on Equity (ROE) pada PT PLN (Persero) Wilayah Sumatera

Utara Cabang Medan selama periode tahun 2004-2008?

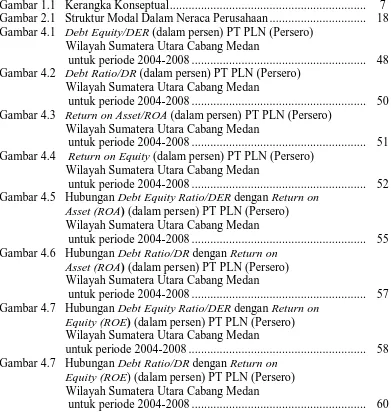

C. Kerangka Konseptual

Menurut Brigham & Weston (2005: 151) struktur modal Struktur modal adalah pembelanjaan permanen yang mencerminkan perimbangan antara hutang jangka panjang dan ekuitas. Struktur modal yang optimal adalah gabungan dari hutang dan ekuitas yang memaksimalkan harga saham perusahaan. Penggunaan besarnya proporsi hutang dalam struktur modal dapat diamati lewat rasio Leverage. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya. Dengan kata lain bahwa rasio leverage ini mengukur kemampuan perusahaan dalam memenuhi semua hutang jangka pendek dan jangka panjangnya yang dapat diukur melalui Debt EquityRatio/DER dan Debt Ratio/DR. Debt EquityRatio/DER adalah perbandingan utang dan ekuitas dalam pendanaan perusahaan

seluruh kekayaan yang dimiliki. Semakin tinggi presentasenya cenderung semakin besar resiko keuangan bagi kreditor maupun pemegang saham.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba dengan memanfaatkan semua sumber daya yang terdapat pada perusahaan. Profitabilitas dapat diukur melalui rasio Return on Asset (ROA) dan Return on Equity (ROE). Semakin besar penggunaan hutang dalam struktur modal maka akan meningkatkan Return on Asset (ROA) dan Return on Equity (ROE) suatu perusahaan (Bringham & Weston, 2001: 10). Penggunaan hutang yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan risiko perusahaan. Artinya apabila perusahaan menggunakan hutang yang lebih besar, maka pemilik saham akan memperoleh laba yang semakin kecil. Oleh karena itu, tingkat keuntungan yang diisyaratkan oleh pemilik modal sendiri akan meningkat sebagai akibat meningkatnya risiko perusahaan.

Berdasarkan beberapa teori tersebut maka dapat dibuat secara skematis kerangka konseptual sebagai berikut:

Gambar 1.1 Kerangka Konseptual

Sumber: Brigham & Weston (2005: 150), diolah

Struktur Modal (X)

-Debt Equity Ratio/DER -Debt Ratio/DR

Profitabilitas (Y)

- Return on Asset (ROA)

D. Hipotesis

Berdasarkan perumusan masalah yang telah penulis tetapkan, maka penulis mengajukan hipotesis sebagai berikut: Struktur Modal melalui rasio leverage yaitu Debt Equity Ratio/DER dan Debt Ratio/DR memiliki hubungan dan tidak signifikan

dengan Return on Asset (ROA) dan Return on Equity (ROE) pada PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan selama periode 2004-2008..

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Untuk mengetahui dan menganalisis hubungan struktur modal melalui rasio leverage yaitu Debt Equity Ratio/DER dan Debt Ratio/DR dengan Return on

Asset (ROA) dan Return on Equity (ROE) pada PT PLN (Persero) Wilayah

Sumatera Utara Cabang Medan selama periode tahun 2004-2008.

2. Manfaat Penelitian

a. Bagi perusahaan, sebagai bahan masukan dan bahan perbandingan atas kinerja yang selama ini diterapkan dan sebagai bahan pertimbangan perencanaan pengelolaan struktur modal yang efektif dan efisien di masa mendatang

b. Bagi penulis, akan menambah dan memperluas wawasan berpikir khususnya dalam bidang keuangan terutama dalam memahami hubungan struktur modal melalui rasio leverage yaitu Debt Equity Ratio/DER dan Debt Ratio/DR terhadap profitabilitas yang diukur melalui Return on

c. Bagi pihak-pihak lain, sebagai bahan informasi dan referensi yang nantinya bermanfaat untuk memberikan perbandingan dalam kegiatan penelitian selanjutnya di masa mendatang.

F. Metode Penelitian

1. Batasan Operasional

Dalam membahas dan menganalisis permasalahan, maka ditetapkan batasan operasional sebagai berikut:

a. Penelitian terbatas pada pengaruh struktur modal terhadap profitabilitas. Profitabilitas diukur dengan Return on Asset (ROA) dan Return on Equity (ROE) dan struktur modal dengan indikator rasio rasio leverage yaitu Debt Equity Ratio/DER dan Debt Ratio/DR.

b. Laporan keuangan yang digunakan adalah Neraca dan Laporan Laba-Rugi PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan periode 2004-2008.

c. Alat ukur yang digunakan untuk mengetahui hubungan hubungan struktur modal melalui rasio leverage yaitu Debt Equity Ratio/DER dan Debt Ratio/DR dengan Return on Asset (ROA) dan Return on Equity (ROE)

pada PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan selama periode tahun 2004-2008 adalah Analisis Korelasi Spearman..

2. Identifikasi Variabel

Variabel yang digunakan dalam penelitian terdiri dua variabel yaitu:

b. Variabel Y sebagai variabel dependen (terikat) yaitu Return on Asset (ROA) dan Return on Equity (ROE).

3. Definisi Operasional dan Pengukuran Variabel

Defenisi operasional dan pengukuran variabel yang dimaksud dalam penelitian ini adalah:

a. Rasio leverage menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya.. Dengan kata lain bahwa rasio leverage ini mengukur kemampuan perusahaan dalam memenuhi semua hutang jangka pendek dan jangka panjangnya (Brigham & Weston, 2005: 150). Rasio leverage yang digunakan dalam penelitian ini adalah Debt Equity

Ratio/DER dan Debt Ratio/DR.

1) Debt Equity Ratio/DER

Rasio ini menunjukkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

2) Debt Ratio/DR

Rasio ini menunjukkan proporsi antara kewajiban yang dimiliki seluruh kekayaan yang dimiliki. Semakin tinggi presentasenya cenderung semakin besar resiko keuangan bagi kreditor maupun pemegang saham.

Equity Total

Debt Total DER

Ratio Equity

Debt / =

Assets Total

Debt Total DR

Ratio

b. ROA atau Return on Asset merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini semakin baik keadaan suatu perusahaan.

c. ROE atau Return on Equity adalah rasio perbandingan antara laba bersih dengan ekuitas atau modal sendiri. Rasio ini mengukur tingkat

keuntungan dari investasi yang dilakukan pemilik modal sendiri atau pemegang saham perusahaan (Brigham & Weston, 2005: 150:

4. Lokasi dan Waktu Penelitian

Penulis melakukan penelitian di PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan yang beralamat di Jl. Listrik No.12 Medan. Penelitian dilakukan pada bulan Oktober 2009 sampai dengan Juli 2010.

5. Jenis dan Sumber Data

Penulis dalam penelitian mempergunakan data sekunder. Data sekunder yang dibutuhkan penulis berkaitan dengan masalah yanga dianalisis meliputi: a. Sejarah singkat berdirinya PT PLN (Persero) Wilayah Sumatera Utara

Cabang Medan.

b. Struktur organisasi perusahaan PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan.

(

)

LabaTotalbersihasset ROAAsset on

turn =

Re

(

)

LabaEkuitasbersihROE Equity on

turn =

c. Neraca PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan tahun 2004-2008.

d. Laporan Laba-Rugi PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan tahun 2004-2008.

6. Teknik Pengumpulan Data

Penulis memakai dua teknik pengumpulan data dalam penelitian ini, yaitu: a. Studi dokumentasi, dilakukan dengan meneliti dokumen-dokumen dan

bahan tulisan dari perusahaan serta sumber-sumber lain yang berhubungan.

b. Interview, yaitu melakukan wawancara dengan bagian keuangan PT PLN (Persero) Wilayah Sumatera Utara Cabang Medan.

7. Metode Analisis Data

Metode analisis merupakan cara yang digunakan untuk mengkaji data guna menjawab permasalahan. Metode analisis data dalam penelitian ini adalah: a. Metode Analisis Deskriptif

Metode analisis deskriptif yaitu suatu metode pengumpulan data untuk memberikan gambaran atau gejala, juga menjawab pertanyaan-pertanyaan sehubungan dengan status subjek penelitian pada saat ini dimana data deskriptif pada umumnya dikumpulkan melalui metode pengumpulan data yaitu wawancara dan observasi.

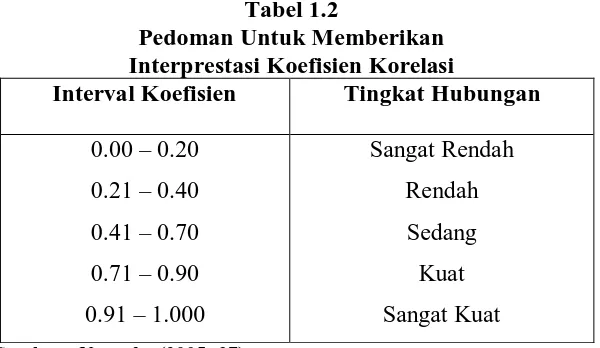

b. Metode Analisis Statistik 1. Analisis Korelasi Spearman

masing-masing variabel yang digunakan berbentuk ordinal, dan sumber data antar variabel tidak harus sama, maka untuk menganalisisnya digunakan metode Korelasi Spearman yang rumusnya adalah (Nugroho, 2005: 37):

6

∑

bi² rs = 1 -n(n²-1) Keterangan:

rs : Koefisien Korelasi Spearman bi : Selisih peringkat untuk setiap data n : Jumlah sampel atau data

Koefisien Korelasi Spearman berkisar dari -1 sampai 1 sehingga dapat ditulis -1≤ rs ≤ 1. Tanda positif (+) menunjukkan arah hubungan dua variabel yang searah dan tanda negatif (-) menunjukkan arah hubungan dua variabel yang tidak searah.

Tabel 1.2

Pedoman Untuk Memberikan Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0.00 – 0.20 0.21 – 0.40 0.41 – 0.70 0.71 – 0.90 0.91 – 1.000

Sangat Rendah Rendah

Sedang Kuat Sangat Kuat Sumber : Nugroho (2005: 37)

2. Pengujian Hipotesis Uji statistik t

Uji statistik t menunjukkan apakah secara individual variabel bebas (Xi) mempunyai hubungan yang signifikan atau tidak terhadap variabel terikat (Yi). Rumus yang digunakan untuk signifikansinya (Nugroho, 2005: 37) ialah:

t = r 2

1 2 r n

− −

Dimana:

t = nilai t hitung r = koefisien korelasi

n = banyaknya pasangan pengamatan X dan Y

Pada pengujian ini digunakan hipotesis sebagai berikut:

H0 : r = 0 artinya tidak ada hubungan yang signifikan antara variabel bebas (X) dan variabel terikat (Yi).

H1 : r ≠ 0 artinya terdapat hubungan yang signifikan antara variabel bebas (X) dan variabel terikat (Yi).

Kriteria Pengambilan Keputusan:

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian yang dilakukan oleh Tobing (2006) mengenai Pengaruh Struktur Modal terhadap Profitabilitas pada Industri Makanan dan Minuman yang Tercatat di Bursa Efek Jakarta. Populasi penelitiannya adalah perusahaan industri makanan dan minuman yang tercatat di Bursa Efek Jakarta. Pengambilan sampel dan purposive sampling dengan menggunakan perusahaan makanan dan minuman yang go public.

Data yang digunakan adalah laporan keuangan berupa neraca dan laba rugi tahun 2004-2005 dalam bentuk triwulan. Hasil penelitian ini menunjukkan bahwa pengujian secara parsial membuktikan variabel Rasio Hutang Jangka Panjang terhadap Ekuitas (Longterm Debt to Equity Ratio) berpengaruh negatif dan signifikan terhadap profitabilitas (ROE).

Penelitian yang dilakukan Siagian (2006) mengenai Pengaruh Struktur Modal terhadap Profitabilitas pada PT. INTRACO PENTA, Tbk Medan. Data yang digunakan adalah laporan keuangan berupa neraca dan laba-rugi tahun 2000-2004. Metode penelitian ini menggunakan metode regresi linier sederhana. Hasil penelitian ini menunjukkan bahwa variabel Rasio Hutang Jangka Panjang terhadap Ekuitas (Longterm Debt to Equity Ratio) tidak berpengaruh signifikan terhadap profitabilitas.

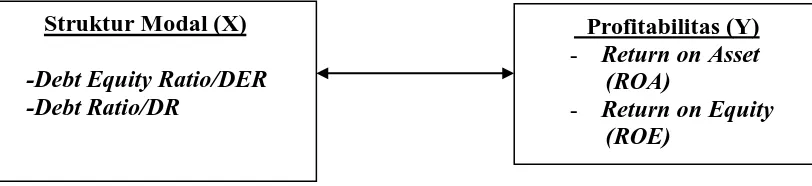

B. Pengertian Struktur Modal

Menurut Sawir (2005: 10) Struktur keuangan adalah bagaimana cara perusahaan mendanai aktivanya. Aktiva perusahaan didanai dengan hutang jangka pendek, jangka panjang, dan modal pemegang saham, sehingga seluruh sisi aktiva dari neraca memperlihatkan struktur keuangan. Sedangkan struktur modal adalah pendanaan permanen yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus modal dan akumulasi laba ditahan. Struktur modal merupakan bagian dari struktur keuangan.

Menurut Riyanto (2001: 22) struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Struktur modal tercermin pada hutang jangka panjang dengan unsur-unsur modal sendiri.

Menurut Brigham & Weston (2005: 150) struktur modal adalah pembelanjaan permanen yang mencerminkan perimbangan antara hutang jangka panjang dan ekuitas. Struktur modal yang optimal adalah gabungan dari hutang dan ekuitas yang memaksimalkan harga saham perusahaan. Penggunaan besarnya proporsi hutang dalam struktur modal dapat diamati lewat rasio Leverage. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya. Dengan kata lain bahwa rasio leverage ini mengukur kemampuan perusahaan dalam memenuhi semua hutang jangka pendek dan jangka panjangnya yang dapat diukur melalui Debt EquityRatio/DER dan Debt Ratio/DR. Debt EquityRatio/DER adalah perbandingan

Semakin tinggi presentasenya cenderung semakin besar resiko keuangan bagi kreditor maupun pemegang saham..

Menurut Warsono (2003: 236) struktur modal perusahaan secara umum terdiri atas tiga komponen, yaitu:

1. Hutang Jangka Panjang (LongtermDebt)

Hutang jangka panjang adalah hutang yang masa jatuh tempo pelunasannya lebih dari 1 (satu) tahun. Komponen modal jangka panjang yang berasal dari hutang biasanya terdiri dari: hutang hipotek (mortgage), obligasi (bond), dan bentuk hutang jangka panjang lainnya.

2. Saham Preferen (Preffered Stock)

Saham preferen adalah bentuk komponen modal jangka panjang yang merupakan kombinasi antara modal sendiri (saham biasa) dan hutang jangka panjang. Saham preferen biasanya dimasukkan dalam modal sendiri atau ekuitas.

3. Saham Biasa (Common Stock)

Saham biasa adalah bentuk komponen modal jangka panjang yang ditanamkan oleh para investor, yang pemegangnya memiliki klaim atas laba dan kekayaan perusahaan.

Kewajiban-Kewajiban Lancar Hutang jangka panjang: -Hipotek

-Obligasi

Struktur Struktur Aktiva-aktiva

Ekuitas saham biasa: Modal Keuangan - Saham preferen

- Ekuitas Saham Biasa

• Saham Biasa

• Laba Ditahan Sumber : Warsono (2003: 236)

Gamabar 2.1 Struktur Modal Dalam Neraca Perusahaan

Pengaruh utama dari perencanaan struktur pendanaan adalah sifat asset yang dimiliki perusahaan, dimana saat menginvestasikan dalam modal, sebagian asset tetap dalam neracanya, harus mendanai asset itu dengan tipe modal keuangan permanen (jangka panjang). Terlebih lagi pos permanen investasi perushaan dalam asset lancar harus didanai dengan modal permanen.

C. Komponen Struktur Modal

1. Hutang

Menurut Kuswadi, (2004: 96) hutang adalah kewajiban yang harus dibayar oleh perusahaan pada saat tertentu di masa mendatang atau dengan kata lain tagihan kreditur kepada perusahaan. Hutang merupakan kewajiban perusahaan masa kini yang timbul dari peristiwa masa lalu yang penyelesaiannya akan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. Hutang merupakan kewajiban hak tagih atas sejumlah dana. Hutang pada umumnya terbagi menjadi dua bagian yaitu: (1) Hutang jangka pendek dan (2) Hutang jangka panjang.

2. Ekuitas

Ekuitas didalam neraca merupakan perbedaan atau selisih antara aktiva dengan kewajiban atau dengan kata lain ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban (Kuswadi, 2004: 97).

D. Teori-Teori yang Menyangkut Struktur Modal

Menurut Martono & Harjito (2001: 240-246) ada beberapa pendekatandalam analisis struktur modal, yaitu:

1. Pendekatan Laba Operasi Bersih (Net Operating Income Approach)

Pendekatan laba operasi bersih dikemukakan oleh David Durand (1952). Pendekatan ini menggunakan asumsi bahwa investor memiliki reaksi yang berbeda terhadap penggunaan hutang perusahaan. Pendekatan ini mengasumsikan, Pertama, diasumsikan bahwa biaya hutang konstan. Biaya modal rata-rata tertimbang bersifat konstan berapapun tingkat hutang yang digunakan oleh perusahaan. Kedua, penggunaan hutang yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan risiko perusahaan artinya apabila perusahaan menggunakan hutang yang lebih besar, maka pemilik saham akan memperoleh laba yang semakin kecil. Oleh karena itu, tingkat keuntungan yang diisyaratkan oleh pemilik modal sendiri akan meningkat sebagai akibat meningkatnya risiko perusahaan. Akibatnya biaya modal rata-rata tertimbang akan berubah.

2. Pendekatan Tradisional (Tradisional Approach)

Pada pendekatan tradisional diasumsikan terjadi perubahan struktur modal yang optimal dan peningkatan nilai total perusahaan melalui penggunaan financial leverage (hutang dibagi modal sendiri). Dengan pendekatan tradisional, bisa diperoleh

tertentu. Perubahan tingkat kapitalisasi ini disebabkan karena dirasakannya risiko yang berubah.

3. Pendekatan Modigliani dan Miller (MM Approach)

Franco Modigliani dan MH. Miller (disingkat MM) menentang pendekatan tradisional dengan menawarkan pemberlakuan perilaku tingkat kapitalisasi perusahaan yang konstan. MM berpendapat bahwa risiko total bagi seluruh pemegang saham tidak berubah walaupun struktur modal perusahaan mengalami perubahan. Hal ini didasarkan pada pendapat bahwa pembagian struktur modal antara hutang dan modal sendiri selalu terdapat perlindungan atas nilai investasi. Nilai investasi total perusahaan tergantung dari keuntungan dan risiko, sehingga nilai perusahaan tidak berubah walaupun struktur modalnya berubah. Asumsi-asumsi yang digunakan MM adalah:

a. Pasar modal adalah sempurna, dan investor bertindak rasional

b. Nilai yang diharapkan dari distribusi probabilitas semua investor sama c. Perusahaan mempunyai risiko usaha (business risk) yang sama

d. Tidak ada pajak

Pendapat MM didukung oleh adanya proses arbitrase, yaitu proses mendapatkan dua aktiva yang pada dasarnya sama dan membelinya dengan harga yang termurah serta menjual lagi dengan harga yang lebih tinggi.

E. Faktor-Faktor yang Mempengaruhi Struktur Modal

yang umumnya dipertimbangkan oleh perusahaan ketika mengambil keputusan mengenai struktur modal (Brigham dan Weston, 2001:39-41):

1. Stabilitas penjualan

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaannya yang tidak stabil. Stabilitas penjualan akan mempengaruhi stabilitas pendapatan, yang pada akhirnya akan digunakan sebagai jaminan bagi pinjaman.

2. Struktur aktiva

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung menggunakan banyak hutang, maka pada akhirnya akan digunakan sebagai jaminan bagi pinjaman.

3. Leverage operasi

Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi yang kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai risiko kecil.

4. Tingkat pertumbuhan

5. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi dari perusahaan yang besar telah membuktikan kenyataan bahwa mereka dapat membiayai sebagian besar kebutuhan pendanaan mereka dari dana yang berasal dari internal.

6. Pajak

Bunga merupakan beban yang dapat dikurangkan dengan tujuan perpajakan, dan pengurangan tersebut akan sangat bernilai bagi perusahaan yang terkena tarif pajak tinggi. Karena semakin besar manfaat penggunaan hutang apabila makin tinggi tarif pajak.

7. Pengendalian

8. Sikap manajemen

Sejumlah manajemen cenderung lebih konservatif daripada manajemen lainnya, sehingga menggunakan jumlah hutang yang lebih kecil dari pada rata-rata perusahaan dalam industri yang bersangkutan, sementara manajemen lain cenderung menggunakan hutang lebih besar dalam usaha mengejar laba yang lebih tinggi.

9. Sikap pemberi pinjaman dan lembaga penilai peringkat

Tanpa memperhatikan analisis para manajer atas faktor-faktor leverage yang tepat bagi perusahaan mereka, sikap pemberi pinjaman dan perusahaan penilai peringkat (rating agency) seringkali mempengaruhi keputusan struktur keuangan. Perusahaan seringkali membicarakan struktur modalnya dengan pemberi pinjaman dan lembaga penilai peringkat sangat memberi masukan yang diterima. 10.Kondisi pasar

11.Kondisi Internal Perusahaan

Jika suatu litbang perusahaan merancangkan akan meraih laba yang lebih tinggi dalam waktu dekat. Namun kenaikan laba tersebut belum terantisipasi oleh investor, karena belum mencerminkan harga saham.

F. Faktor-faktor Keputusan Struktur Modal

Menurut Brigham & Weston (2001: 6) ada empat faktor yang mempengaruhi keputusan struktur modal, yaitu:

1. Risiko bisnis, yaitu tingkat risiko yang terkandung dalam aktiva perusahaan apabila ia tidak menggunakan hutang. Semakin besar resiko bisnis perusahaan, semakin rendah rasio hutang yang optimal.

2. Posisi pajak perusahaan. Alasan perusahaan menggunakan pajak adalah karena biaya bunga dapat dikurangi dalam perhitungan pajak, sehingga menurunkan biaya hutang yang sesungguhnya.

3. Fleksibilitas keuangan atau kemampuan untuk menambah modal dengan persyaratan yang masuk akal dalam keadaan yang kurang menguntungkan. Para manajer dana perusahaan perlu menyediakan modal untuk operasi yang stabil, yang merupakan faktor keberhasilan jangka panjang.

G. Rasio Leverage

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya. Dengan kata lain bahwa rasio leverage ini mengukur kemampuan perusahaan dalam memenuhi semua hutang jangka pendek dan jangka panjangnya (Brigham & Weston (2005: 150).

Rasio Leverage ini mempunyai manfaat yaitu:

1. Agar para pemberi kredit dapat melihat batas keamanan pemberian kredit (margin of safety) yang akan diberikan kepada pemilik perusahaan.

2. Dengan mengumpulkan dana melalui hutang, pemilik memperoleh wewenang pengawasan perusahaan hanya dengan investasi kecil.

3. Apabila perusahaan memperoleh laba yang lebih besar dari beban bunga atas pinjamannya, maka keuntungan bagi pemilik modal sendiri menjadi semakin besar.

Penggunaan leverage didalam perusahaan tidak selamanya mendapat laba karena jika besar laba perusahaan di bawah beban bunga pinjaman, maka perusahaan tidak dapat melaksanakan kewajibannya atau kekurangan bunga pinjaman yang harus dibayar oleh pemilik modal sendiri.

Rasio-rasio leverage yang digunakan dalam penelitian adalah: a. Debt Equity Ratio/DER

Rasio ini menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Equity Total

Debt Total DER

Ratio Equity

b. Debt Ratio/DR

Rasio ini memperlihatkan proporsi antara kewajiban yang dimiliki seluruh kekayaan yang dimiliki. Semakin tinggi presentasenya cenderung semakin besar resiko keuangan bagi kreditor maupun pemegang saham.

Menurut Warsono (2003: 204) Leverage adalah setiap penggunaan asset atau dana yang membawa konsekuensi biaya dan beban tetap. Tujuan perusahaan menggunakan leverage keuangan adalah untuk meningkatkan hasil pengembalian (return) bagi para pemegang saham biasa (pemilik) perusahaan. Leverage keuangan didefinisikan sebagai penggunaan potensial biaya-biaya keuangan tetap untuk meningkatkan pengaruh perubahan dalam laba sebelum bunga dan pajak (EBIT) terhadap laba per saham (EPS).

Secara konseptual, perusahaan mempunyai sejumlah risiko yang melekat pada operasinya. Ini adalah risiko bisnis, yang didefinisikan sebagai ketidakpastian pada proyeksi ROE untuk masa yang akan datang. Dengan menggunakan hutang dan saham preferen (leverage keuangan) perusahaan membebankan seluruh risiko bisnis kepada pemegang saham biasa.

Leverage keuangan akan mempengaruhi laba per saham yang diharapkan

perusahaan, tingkat risiko dari laba tersebut, dan karena itu juga harga saham perusahaan. Nilai perusahaan yang tidak mempunyai hutang pertama kali akan naik pada saat sebagian ekuitas digantikan dengan hutang dan nilai tersebut kemudian akan mencapai puncaknya dan akhirnya nilai itu akan menurun setelah penggunaan hutang berlebihan.

Assets Total

Debt Total DR

Ratio

Perubahan dalam penggunaan hutang akan mengakibatkan perubahan laba per saham (EPS = Earning Per Share) yang mengakibatkan perubahan harga saham. EPS yang diharapkan akan jauh lebih tinggi jika leverage keuangan digunakan, namun resiko terjadinya sebagai sumber pendanaan. Penggunaan leverage keuangan mempunyai efek yang baik dan buruk. Leverage yang lebih tinggi akan memperbesar laba per saham yang diharapkan, tetapi juga memperbesar risiko perusahaan. EBIT tergantung pada leverage operasi. Jika perusahaan dengan leverage operasi yang tidak optimal dianalisis, maka beban tetap dan beban variabel akan berbeda. Perbedaan EBIT untuk berbagai penjualan akan mengecil. Jika perusahaan menggunakan tingkat

leverage operasi yang kecil, tetapi perbedaan tersebut akan lebih besar apabila

leverage operasi tinggi.

Leverage operasi mempengaruhi laba setelah bunga dan pajak. Leverage

keuangan memperbesar pengaruh tingkat penjualan terhadap laba per saham.

H. Profitabilitas

Profitabilitas adalah merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen (Sawir, 2005: 17). Profitabilitas dimaksudkan adalah kemampuan perusahaan untuk memperoleh laba. Rasio profitabilitas akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan, rasio ini memberikan gambaran tentang efektivitas pengelolaan perusahaan.

Riyanto (2001: 331) mengemukakan bahwa rasio profitabilitas adalah rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan.

sendiri. Secara keseluruhan ketiga pengukuran ini memungkinkan seorang penganilisis untuk mengevaluasi tingkat earning dalam hubungannya dengan volume penjualan, jumlah aktiva, dan investasi tertentu dari pemilik perusahaan. Kelangsungan hidup perusahaan dapat dicapai bila perusahaan berada dalam keadaan menguntungkan (profitable). Tanpa adanya keuntungan akan sulit bagi perusahaan untuk menarik modal dari luar. Adapun rasio profitabilitas yang berhubungan dengan struktur modal perusahaan secara teoritis yaitu ROE. Rasio ini digunakan manajer keuangan dalam meningkatkan profitabilitas perusahaan.

Semakin besar penggunaan hutang dalam struktur modal maka semakin meningkat ROE suatu perusahaan (Sartono, 2000: 296). Dalam mengukur efektivitas manajemen dalam pengelolaan perusahaan ada beberapa jenis rasio profitabilitas yang sering dipakai sebagai berikut:

1. Gross Profit Margin

Gross profit margin merupakan persentase dari laba kotor dibandingkan

penjualan. Semakin besar rasio ini maka semakin baik operasi perusahaan. Rasio ini mengukur efisiensi pengendalian harga pokok atau biaya produksinya, mengindikasi kemampuan perusahaan untuk berproduksi secara efisien.

Bersih Pejualan

Kotor Laba in

M ofit

2. Net Profit Margin

Net profit margin merupakan rasio yang mengukur laba bersih setelah pajak

terhadap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

Bersih Penjualan

Bersih Laba

in M ofit

NetPr arg =

Net profit margin merupakan ukuran keuntungan penjualan perusahaan setelah

menghitung seluruh biaya pajak penghasilan. Margin ini menunjukkan penghasilan bersih perusahaan per rupiah atas penjualan.

3. Return on Asset (ROA)

Return on Asset (ROA) merupakan perbandingan antara laba bersih setelah

pajak dengan total aktiva.

Return on Asset (ROA) merupakan pengukuran kemampuan perusahaan secara

keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini semakin baik keadaan suatu perusahaan.

4. Return on Equity (ROE)

Return on Equity (ROE) merupakan perbandingan antara laba bersih dengan

modal sendiri.

(

)

LabaTotalbersihasset ROAAsset on

turn =

Re

(

)

LabaEkuitasbersihROE Equity on

turn =

Rasio ini menunjukkan sejauh mana perusahaan mengelola modal sendiri secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri atau pemegang saham perusahaan.

Return on Equity (ROE) merupakan suatu pengukuran dari penghasilan

(income) yang tersedia bagi para pemilik perusahaan atas modal yang diinvestasikan di dalam perusahaan. Secara umum tentu saja semakin tinggi return atau penghasilan yang diperoleh, semakin baik pemilik perusahaan.

5. Earning Per Share

Earning Per Share yaitu ukuran investor dalam menghitung profitabilitas

dengan dasar saham yang dimiliki. Rasio ini menggambarkan besarnya pengembalian modal setiap satu lembar saham.

6. Basic Earning Power

Basic Earning Power menunjukkan kemampuan perusahaan memperoleh laba

diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva.

Beredar Yang

Saham Jumlah

bersih Laba

Share Per

Earning =

Aktiva Jumlah

Pajak dan Bunga Sebelum

Laba Power

Earning

31

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahaan

Sejarah Kelistrikan di Sumatera Utara bukanlah baru. Listrik mulai ada di Wilayah Indonesia tahun 1893 di daerah Batavia (Jakarta sekarang), maka 30 tahun kemudian (1923) listrik mulai ada di Medan. Sentralnya dibangun ditanah perpatakan kantor PLN cabang Medan, yang sekarang di jalan Listrik No. 12 Medan, dibangun oleh NV NIGEM /OGEM perusahaan swasta Belanda. Kemudian menyusul pembangunan kelistrikan di Tanjung Pura dan Pangkalan Brandan (1924), Tebing Tinggi (1927), Sibolga (NV ANIWM), Berastagi dan Tarutung (1929), Tanjung Balai tahun 1931 (milik Gemeenta-kota Praja), labuhan Bilik (1936) dan Tanjung Tiram (1937).

Masa penjajahan Jepang hanya mengambil alih pengelolaan, perusahaan listrik milik swasta Belanda tanpa mengadakan penambahan mesin dan perluasan jaringan. Daerah kerjanya dibagi menjadi Perusahaan Listrik Sumatera Utara, Perusahaan Listrik Jawa dan seterusnya sesuai struktur organisasi pemerintahan tentara Jepang waktu itu. Setelah proklamasi kemerdekaan RI 17 Agustus 1945 dikumandangkanlah Kesatuan Aksi Karyawan Perusahaan Listrik diseluruh penjuru Tanah air untuk pengambil – alihan Perusahaan listrik yang sidah diambil alih itu diserahkan kepada Pemerintah RI dalam hal ini Departemen Pekerjaan Umum.

32

Sejarah memang membuktikan kemudian bahwa dalam suasana semakin memburuk dalam hubungan Indonesia – Belanda, tanggal 3 Oktober 1953 keluar surat keputusan Presiden No.163 yang memuat ketentuan Nasionalisasi Perusahaan Listrik milik swasta Belanda sebagai bagian dari perwujudan pasal 33 ayat (2) 1945. setelah aksi ambil alih itu, sejak tahun 1955 di medan berdiri Perusahaan Listrik Negara Distribusi Cabang Sumatera Utara (Wilayah Sumatera Timur dan Tapanuli) yang mula-mula dikepalai R. Sukarno (merangkap Kepala di Aceh), tahun1959 dikepalai oleh Ahmad Syaifullah. Setelah BPU PLN berdiri dengan SK Mentari PUT no. 16/1/20 tanggal Mei 1961, maka organiasi kelistrikan diubah. Sumatera Utara, Aceh, Sumatera Barat, dan Riau menjadi PLN eksploitasi I.

33

Sesuai keputusan Menteri Pertambangan dan Energi nomor 4564.K/702/M.PE/1993 tanggal 17 Desember 1994 telah dibentuk Tim Pengalihan Bentuk Perusahaan Umum Listrik Negara menjadi PT (Persero) Listrik Negara.

B. Struktur dan Tugas Organisasi

PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan dalam menjalankan aktivitasnya menggunakan struktur organisasi garis dan staf yang menggambarkan tanggung jawab dan wewenang didalam perusahaan secara vertikal dan mencerminkan hubungan antara bagian-bagian pada tingkat yang sama. Sebagai pemimpin tertinggi dipegang oleh Kepala Pimpinan atau disebut juga Direktur Utama.

Berdasarkan struktur organisasi perusahaan, pembagian tugas disusun dengan teratur sehingga menunjukkan adanya spesialisasi kerja. Adanya spesialisasi kerja ini menguntungkan bagi perusahaan dalam hal pengawasan, disiplin kerja maupun keterampilan para karyawan.

Berikut gambar Struktur Organisasi PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan:

Uraian tugas, wewenang dan tanggung jawab untuk masing-masing bagian pada PT. PLN (Persero) Wilayah Sumatera Utara ini adalah sebagai berikut :

1. Manajer Cabang

34

pelayanan, tingkat mutu dan keandalan pasokan yang baik untuk memenuhi kebutuhan pelanggan, serta melakukan pembinaan dan pemberdayaan Unit asuhan dibawahnya.

2. Bagian Distribusi

Mengkoordinasikan perencanaan, pengoperasian dan pemeliharaan sarana pendistribusian tenaga listrik yang efektif, efisien dengan mutu serta keandalan yang baik dan menerapkan tata kelola perusahaan yang baik.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 1 diatas, Bagian Distribusi mempunyai fungsi :

a. Merencanakan pengembangan sistem pendistribusian dan pemeliharaan sarana pendistribusian tenaga listrik untuk meningkatkan mutu dan keandalan pendistribusian tenaga listrik.

b. Merencanakan pengoperasian dan pemeliharaan jaringan distribusi tenaga listrik.

c. Merencanakan dan melaksanakan pembangunan sarana pendistribusian tenaga listrik dan bangunan sipil.

d. Merencanakan kebutuhan Material untuk pengoperasian dan pemeliharaan sarana pendistribusian tenaga listrik.

e. Mengoperasikan dan melaksanakan pemeliharaan system pendistribusian tenaga listrik.

f. Melaksanakan pelyanan gangguan pendistribusian tenaga listrik. g. Menyusun RAO / UAI Bagian Distribusi

35

3. Bagian Pemasaran

Melaksanakan kegiatan penyusunan perkiraan kebutuhan tenaga listri, penjualan tenaga listrik, penyuluhan dan survey data pelanggan tenaga listrik di wilayah kerjanya.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 2 di atas., bagian pemasaran mempunyai fungsi :

a. melakukan penyusunan rencana penjualan tenaga listrik dan langkah pencapainya.

b. Melaksanakan penyuluhan dan pemberian informasi tentang ketenagalistrikan dan prosedur pelayanan kepada calon pelanggan / pelanggan / masyarakat. c. Melaksanakan pembinaan forum komunikasi dengan pelanggan tenaga listrik

di wilayah kerjanya.

d. Merencanakan pembangan dan pembinaan sarana pembayaran rekening listrik (payment point)

4. Bagian Komersial

Melakukan upaya pencapaian pendapatan, penyelamatan pendapatan dari penjualan tenaga listrik dan melaksanakan kebijakan penjualan tenaga listrik serta menerapkan tata kelola perusahaan yang baik.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 3 diatas, bagian komersial mempunyai fungsi :

a. Mengkordinir pelaksanaan kegiatan pada bagian komersial.

36

c. Menyusun RAO/UAI bagian komersil secara berkala.

d. Mengkaji laporan-laporan yang berkaitan dengan kegiatan pelayanan pelanggan untuk mengetahui hambatan-hambatan dan usaha mencari penyelesaiannya.

5. Bagian Keuangan

Mengkoordinasikan penyelenggaraan pengelolaan anggaran, keuangan, perpajakan dan asuransi sesuai dengan prinsip-prinsip manajemejn dan membuat laporan keuangan dan akuntansi yang akurat dan tepat waktu.

Untuk melaksanakan tugas pokok sebagaimana tersebut butir 4 diatas, Bagian Keuangan mempunyai fungsi :

a. Mengkoordinir pelaksanaan tugas-tugas dilingkungan Bagian Keuangan. b. Mengendalikan kegiatan yang berkaitan dengan pengelolaan keuangan sesuai

kebijakan manajemen.

c. Mengkoordinir usulan RAO/UAI sesuai kebutuhan unit pelaksanaan unit asuhannya.

d. Menyusun laporan-laporan yang berkaitan dengan kegiatan pengelolaan keuangan.

6. Bagian SDM dan Administrasi

Melaksanakan pengelolaan kepegawaian, kesekretariatan, perbekalan dan keamanan. Untuk melaksanakan tugas pokok sebagaimana tersebut butir 5 diatas, bagian SDM dan Administrasi mempunyai fungsi :

a. Merencanakan pengembangan sumberdaya manusia.

37

c. Melaksanakan tata usaha penggajian dan pengupahan. d. Melaksanakan pembinaan kesejahteraan pegawai.

e. Melaksanakan pengadaan material dan jasa borongan untuk pengoperasian dan pemeliharaan sarana pendistribusian tenaga listrik.

f. Melaksanakan penyimpangan dan pengendalian persediaan material pengoperasian dan pemeliharaan sarana pendistribusian tenaga listrik.

g. Merencanakan kebutuhan sarana kerja.

h. Melaksanakan kegitan kesektariatan dan rumah tangga.

i. Melaksanakan kegiatan pengamanan dan kesehatan lingkungan kerja.

C. Laporan keuangan Perusahaan

38

Laporan keuangan yang dihasilkan menyajikan informasi mengenai :

a. Laporan Neraca (Balance Sheet) periode 31 Desember tahun 2004 sampai dengan tahun 2008.

b. Laporan Laba Rugi (Income Statement) periode januari Desember tahun 2004 sampai dengan tahun 2008.

c. Posisi keuangan untuk setiap akhir periode, baik aktiva, pasiva, pendapatan dan biaya serta perubahannya sebagai akibat dilaksanakannya kegiatan dan transaksi perusahaan.

d. Kegiatan hasil atau prestasi yang dapat dicapai untuk periode yang dilaporan. e. Saldo aktiva ( kas, bank, piuatang, panjar dan persediaan) dan pasiva (hutang

dagang dan kewajiban kepada Negara) yang memungkinkan dilakukan pengendalian atas masing-masing pos neraca tersebut

Dari data keuangan tersebut, penulis akan melakukan perhitungan dan menganalisa serta mengevaluasi berdasarkan rasio keuangan sehingga dapat diketahui bagaimana tingkat kinerja keuangan perusahaan.

Laporan keuangan terdiri dari : 1. Neraca

39

Dalam penyajian daftar Neraca PT. PLN (PERSERO) Wilayah Sumut Cabang Medan disusun dalam bentuk T-Account dan disajikan secara komperatif seperti terlihat pada daftar Neraca pada halaman berikut:

2. Laporan Laba Rugi

Daftar laba rugi disusun dengan maksud untuk memberikan gambaran mengenai hasil usaha yang diperoleh dan biaya yang berkaitan dengan hasil usaha tersebut serta laba rugi dari hasil operasi perusahaan. Dafta laba rugi merupakan gambaran sumber-sumber penghasilan dan jenis dari beban pada suatu periode tertentu.

Laporan laba rugi PT. PLN (Persero) wilayah sumatera utara cabang Medan menggambarkan pengklasifikasian dalam penetapan pengukuran laba.

1. laba usaha operasi adalah laba kotor atas penjualan tenaga listrik dikurangi dengan beban usaha.

2. laba bersih adalah laba terakhir setelah dikurangi dengan beban pajak.

D. Rasio Leverage

Rasio leverage mengukur tingkat solvabilitas suatu perusahaan. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban financial seandainya perusahaan tersebut pada saat dilikuidasi. Dengan kata lain bahwa rasio leverage ini mengukur kemampuan perusahaan dalam memenuhi semua utang jangka

40

1. Debt to Equity Ratio/DER

42

E. Perhitungan Rasio Profitabilitas

Rasio Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba. Rasio profitabilitas akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan, rasio ini memberikan gambaran tentang efektivitas pengelolaan perusahaan. Rasio-rasio profitabilitas yang digunakan dalam penelitian ini adalah:

43

Tahun 2008

2. Return On Equity (ROE)

44

Tahun 2008

Return on Equity (ROE) tetap disebabkan oleh jumlah laba bersih dan total

ekuitas memiliki jumlah yang sama. % 100

00 , 1

000 . 000 . 791 . 560

000 . 000 . 791 . 560 /

Re

= = =

ROE Equity on

45

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif

Nilai dari variabel-variabel yang digunakan dalam penelitian ini diukur dengan menggunakan analisis rasio. Berdasarkan pengolahan data tersebut maka diperoleh hasil sebagai berikut:

Tabel 4.1

Struktur Modal ( Debt to Equity Ratio/DER dan Debt Ratio/DR) Dengan Profitabilitas (Return on Asset/ROA dan Return on Equity/ROE)

PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan selama Periode 2004-2008

Variabel 2004 2005 2006 2007 2008

Debt to Equity Ratio/DER 47,48 53,9 124,03 16,69 18,70

Debt Ratio/DR 22,89 25,1 32,6 12,52 13,41

Return on Asset/ROA 48,22 46,56 26,28 75,01 71,72

Return on Equity/ROE 100 100 100 100 100

Sumber: Bagian Keuangan ( data diolah, November 2009)

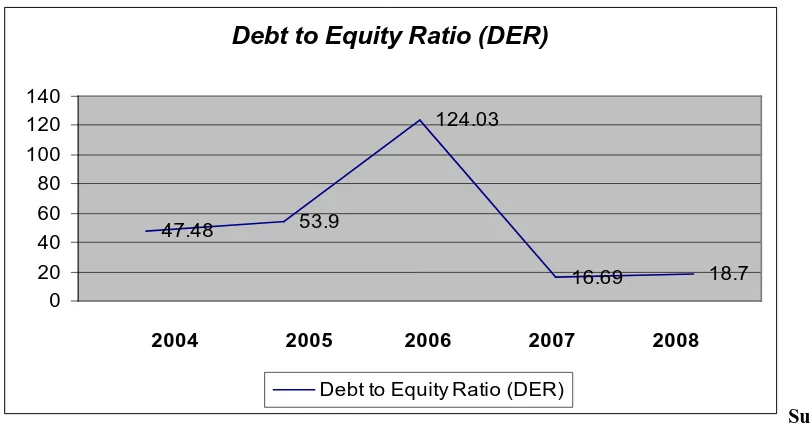

1. Debt to Equity Ratio/DER

Debt to Equity Ratio/DER merupakan perbandingan hutang dan ekuitas dalam

pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Pada tahun 2004 Debt to Equity Ratio sebesar 47,48%, tahun 2005 dan 2006 Debt to Equity Ratio mengalami peningkatan yaitu masing-masing sebesar 53,9% dan 124,03% sedangkan tahun 2007 sampai dengan tahun 2008 Debt to Equity Ratio mengalami penurunan yaitu masing-masing sebesar 16,69% dan 18,70%. Berikut ini digambarkan Debt to Equity Ratio/DER PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan selama periode tahun 2004-2008:

46

Debt to Equity Ratio (DER)

47.48 53.9

124.03

16.69 18.7

0 20 40 60 80 100 120 140

2004 2005 2006 2007 2008

Debt to Equity Ratio (DER)

Sum ber: Tabel 4.1

Gambar 4.1 Debt to Equity Ratio /DER (dalam Persen) PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan untuk periode 2004-2008

Gambar 4.1 selama periode penelitian grafik menunjukkan peningkatan Debt to Equity Ratio/DER ditunjukkan pada tahun 2004 sampai dengan tahun 2006 serta

mengalami penurunan pada tahun 2007 dan 2008. Pada tahun 2004 Debt to Equity Ratio/DER PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan sebesar

47,47% artinya setiap Rp. 0,4747 total hutang dijamin dengan Rp.1 total ekuitas. Pada tahun 2005 Debt to Equity Ratio/DER mengalami peningkatan sebesar 53,9% dari tahun sebelumnya. Hal ini disebabkan karena adanya peningkatan total hutang dan total ekuitas sebesar 20,77% dan 6,37%, tahun 2006 Debt to Equity Ratio/DER mengalami peningkatan sebesar 124,03% dari tahun sebelumnya hal ini disebabkan karena adanya peningkatan total hutang sebesar 9,20% dan penurunan total ekuitas sebesar 52,54%, tahun 2007 dan tahun 2008 Debt to Equity Ratio/DER mengalami penurunan sebesar 16,69% dan 18,70%.

47

total hutang terhadap total ekuitas perusahaan semakin menurun. Semakin menurun angka rasio ini maka semakin besar total ekuitas yang dijadikan jaminan hutang.

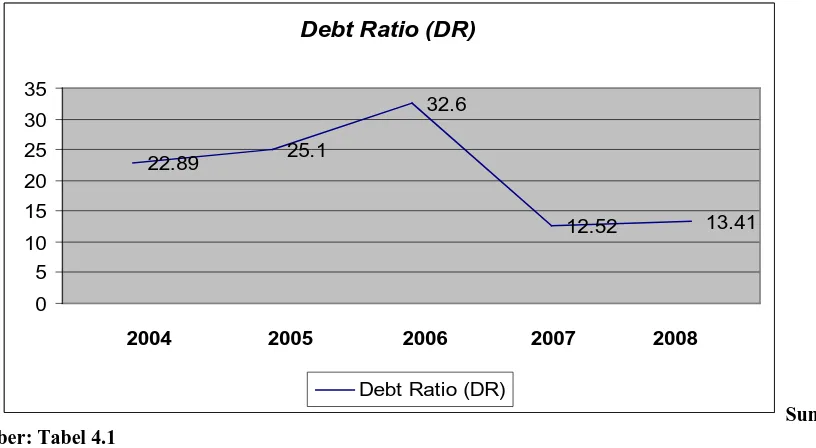

2. Debt Ratio/DR

Debt Ratio/DR merupakan rasio yang memperlihatkan proporsi antara

kewajiban yang dimiliki seluruh kekayaan yang dimiliki. Semakin tinggi presentasenya cenderung semakin besar resiko keuangan bagi kreditor maupun pemegang saham. Pada tahun 2004 sampai dengan tahun 2006, Debt Ratio/DR perusahaan mengalami peningkatan sedangkan pada tahun 2007 dan tahun 2008, Debt Ratio/DR mengalami penurunan. Perbandingan antara total hutang dengan total asset

48

Debt Ratio (DR)

22.89 25.1

32.6

12.52 13.41

0 5 10 15 20 25 30 35

2004 2005 2006 2007 2008

Debt Ratio (DR)

Sum ber: Tabel 4.1

Gambar 4.2 Debt Ratio /DR (dalam Persen) PT. PLN (Persero)

Wilayah Sumatera Utara Cabang Medan untuk periode 2004-2008

Dari hasil analisis diketahui bahwa kemampuan perusahaan menjamin total hutang dengan total asset dapat dikatakan baik. Akan tetapi, secara kuantitatif rasio hutang terhadap total asset perusahaan semakin menurun. Semakin menurun angka rasio ini maka semakin besar total asset yang dijadikan jaminan hutang.

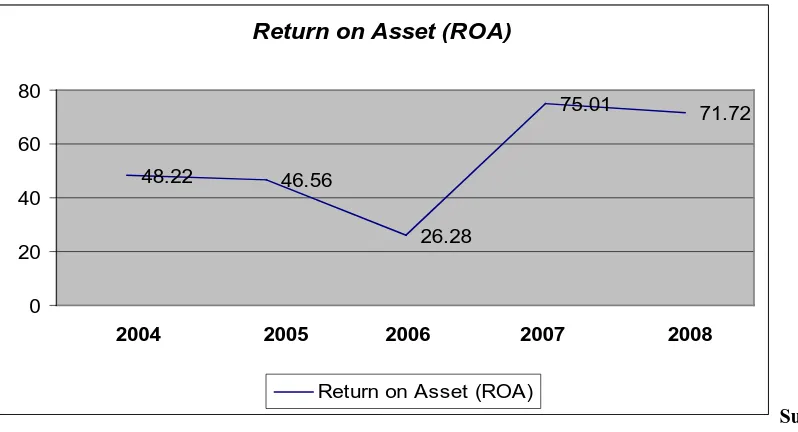

3. Return on Asset (ROA)

Return on Asset (ROA) menunjukkan kemampuan perusahaan untuk

49

Return on Asset (ROA)

48.22 46.56

26.28

75.01 71.72

0 20 40 60 80

2004 2005 2006 2007 2008

Return on Asset (ROA)

Sum ber: Tabel 4.1

Gambar 4.3 Return on Asset/ROA (dalam Persen) PT. PLN (Persero)

Wilayah Sumatera Utara Cabang Medan untuk periode 2004-2008

Berdasarkan Gambar 4.3 diatas dapat dilihat bahwa pergerakan Return on Asset (ROA) pada PT. PLN (Persero) Wilayah Sumatera Cabang Medan memiliki arah

pertumbuhan yang cukup baik. Berdasarkan Laporan Keuangan PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan pada tahun 2007 nilai tertinggi Return on Asset(ROA) sebesar 75,01%. Hal ini disebabkan adanya peningkatan laba bersih dan

total asset sebesar 558,60 dan 130,72% sedangkan nilai terendah pada tahun 2006 sebesar 26,28%. Hal ini disebabkan adanya penurunan laba bersih dan total asset sebesar 110,72% dan 18,93%.

4. Return on Equity (ROE)

Return on Equity (ROE) merupakan perbandingan antara laba bersih dengan

50

digambarkan Return on Equity (ROE) PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan selama periode tahun 2004-2008.

Return on Equity (ROE)

100 100 100 100 100

0 20 40 60 80 100 120

2004 2005 2006 2007 2008

Return on Equity (ROE)

Sumber: Tabel 4.1

Gambar 4.4 Return on Equityt/ROE (dalam Persen) PT. PLN (Persero)

Wilayah Sumatera Utara Cabang Medan untuk periode 2004-2008

Berdasarkan Gambar 4.4 diatas dapat dilihat bahwa besarnya persentase Return on Equity (ROE) pada PT. PLN (Persero) Wilayah Sumatera Cabang Medan

memiliki jumlah yang tetap setiap tahunnya mulai dari tahun 2004 sampai dengan tahun 2008 yaitu sebesar 100%. Hal ini dikarenakan besarnya laba bersih dan ekuitas jumlahnya sama setiap tahunnya.

B. Analisis Hubungan Struktur Modal dengan Return on Asset (ROA) dan

Return on Equity (ROE) PT. PLN (Persero) Wilayah Sumatera Cabang

Medan

Analisis statistik yang menunjukkan hubungan struktur modal yaitu Debt Equity Ratio/DER dan Debt Ratio/DR terhadap Return on Asset (ROA) dan Return on

51

menggunakan bantuan program SPSS (Statistic Product and Service Solution) versi 14.00. Dari pengolahan data yang dilakukan maka diperoleh hasil sebagai berikut:

Tabel 4.2

Spearman’s Rank Correlations

Correlations

Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER)

** Correlation is significant at the 0.01 level (2-tailed). * Correlation is significant at the 0.05 level (2-tailed).

Sumber: Pengolahan data dengan SPSS 14.00 (Oktober, 2009)

Tabel 4.2 menunjukkan bahwa hubungan antara Debt to Equity Ratio/DER dan Debt Ratio/DR dengan Return on Asset(ROA) sama-sama memiliki nilai koefisien

korelasi sebesar -0.900 artinya memiliki hubungan yang negatif dan tingkat interval koefisien korelasinya sangat kuat dan tidak searah sedangkan hubungan antara Debt to Equity Ratio/DER dan Debt Ratio/DR dengan Return on Equity (ROE) sama-sama

52

1. Hubungan Debt to Equity Ratio/DER dengan Return on Asset

Pada Tabel 4.2 diperoleh rsyx1 = -0.900 dengan demikian thitung dapat dicari sebagai berikut:

n – 2 t = r 1 – r²

t = -0,900 5 - 2 1- (0.900)² t = - 0,900 ( 3,9)

t = - 3,51

Pada α = 5% dengan derajat kebebasan (df) = n-2 = 5-2, maka diperoleh t tabel sebesar 3,18 dengan demikian karena -ttabel (-3,18) ≤ thitung (-3,51) ≤ ttab (3,18) maka hubungannya negatif dan hubungan tersebut tidak signifikan.

Koefisien korelasi yang bernilai -0.900 menunjukkan bahwa Debt to Equity Ratio/DER memiliki hubungan yang negatif dan tidak searah terhadap Return on Asset

(ROA) pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan. Artinya jika

Debt to Equity Ratio/DER mengalami peningkatan, Return on Asset (ROA) akan

53

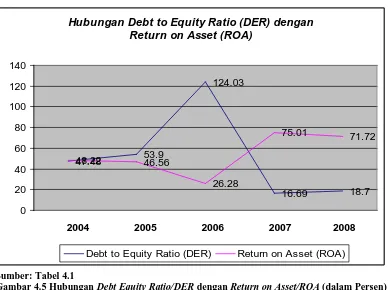

Secara deskriptif hubungan antara Debt Equity Ratio/DER dengan Return on Asset(ROA) dapat digambarkan sebagai berikut:

Hubungan Debt to Equity Ratio (DER) dengan Return on Asset (ROA)

47.48 53.9

124.03

16.69 18.7

48.22 46.56

26.28

75.01 71.72

0 20 40 60 80 100 120 140

2004 2005 2006 2007 2008

Debt to Equity Ratio (DER) Return on Asset (ROA)

Sumber: Tabel 4.1

Gambar 4.5 Hubungan Debt Equity Ratio/DER dengan Return on Asset/ROA (dalam Persen) PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan tahun 2004-2008.

54

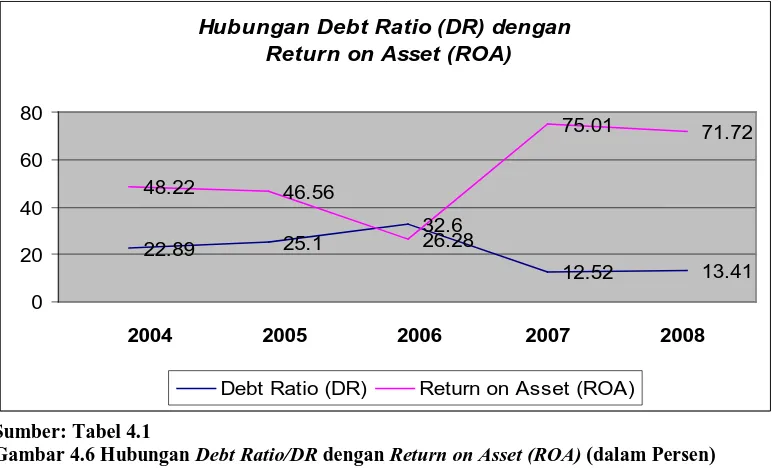

2. Hubungan Debt Ratio/DR dengan Return on Asset (ROA)

Pengujian Debt Ratio/DR dengan Return on Asset (ROA) signifikan atau tidak dengan menggunakan uji-t. Berdasarkan Tabel 4.2 diperoleh rsyx2 = -0,900. dengan demikian t hitung dapat dicari sebagai berikut:

n – 2 t = r 1 – r²

5-2 t = -0,900

1 – (-0, 900)² t = -0,900 (3,9)

t = - 3,51

Pada α = 5% dengan derajat kebebasan (df) = n-2 = 5-2, maka diperoleh t tabel sebesar 3,18 dengan demikian karena - ttabel (-3,18) ≤ thitung (-3,51) ≤ ttabel (3,18) maka Ho diterima. Artinya bahwa hubungan Debt Ratio/DR dengan Return on Asset (ROA) mempunyai hubungan yang negatif (-) dan hubungannya tersebut tidak

signifikan.

Koefisien korelasi yang bernilai -0.900 menunjukkan bahwa Debt Ratio/DR memiliki hubungan yang negatif dan tidak searah terhadap Return on Asset (ROA) pada PT. PLN (Persero) Wilayah Sumatera Utara Cabang Medan. Artinya jika jika Debt Ratio/DR mengalami peningkatan, Return on Asset (ROA) akan mengalami