ABSTRACT

ANALYSIS PARKING RETRIBUTION ON LOCAL REVENUE METRO CITY JANUARY 2012 UP TO APRIL 2015

By

KARTIKA WULANDARI

This research aims to understand the influence charges for parking on local revenue metro city. The research is quantitative research on two variabels, namely the independent variabel is parking retribution and dependent variabels is genuine revenue metro city. In this research, sample taken is data about parking retribution and local revenue metro city in the last two years of four months that is started from fiscal year january 2012 up to april 2015 which consisted of 40 data. Collecting secondary data obtained by means documentation is in the office income and transportation department, communication and information of metro city. Model the analysis is uses the statistic in the form of a simple regression used to know influence in partial between variabels free and variabel free and variabel bound by using the hypothesis namely the significant or test t and cofficient determination.

The result of test statistic with simple regression analysis shows that charges for parking insignificant impact on the table revenue metro city. Testing charges for parking produce value t hitung (0,524) < t tabel (2,024), then with the result above H0accepted. In addition the coefficients determined (R2) on charges for parking only capable of effecting PAD as much as the Metro City of 0,7% and the rest as much as 99,3%, it is indicated that charges for parking only provide such a small in the increase in income native area in metro city. Is because many of variable outside research are not pursuing.

ANALISIS RETRIBUSI PARKIR TERHADAP PENDAPATAN ASLI DAERAH (PAD) KOTA METRO

PERIODE JANUARI 2012-APRIL 2015

Oleh

KARTIKA WULANDARI

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA ADMINISTRASI NEGARA

Pada

Jurusan Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

ANALISIS RETRIBUSI PARKIR TERHADAP

PENDAPATAN ASLI DAERAH (PAD) KOTA METRO

PERIODE JANUARI 2012-APRIL 2015

(Skripsi)

Oleh

KARTIKA WULANDARI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar 2.5 Kerangka Pikir ... 32

Gambar 4.2 Struktur Organisasi Dinas Pendapatan ... 68

Gambar 4.3 Struktur Organisasi Dinas Perhubungan ... 72

Gambar 4.4 Bagan Alur Pelayanan, Penerimaan dan Penyetoran Parkir ... 73

Gambar 5.1 Hasil Uji Normalitas (P-P Plots) ... 75

Gambar 5.2 Hasil Uji Normalitas (Histogram) ... 76

Gambar 5.3 Hasil Uji Linier... ... 77

DAFTAR TABEL

Tabel 1.1 Jenis Retribusi Daerah di Kota Metro Tahun 2013... 5

Tabel 1.2 Target dan realisasi Retribusi Tempat Khusus Parkir... 6

Tabel 1.3. Target dan realisasi Retribusi di Tepi Jalan Umum ... 7

Tabel 2.1 Tarif retribusi parkir di Tepi Jalan Umum Harian atau Sementara... 28

Tabel 2.2 Tarif retribusi parkir di Tepi Jalan Umum Bulanan atau Tetap ... 28

Tabel 2.3 Tarif retribusi parkir di Tempat Khusus Parkir Harian atau Sementara ... 29

Tabel 2.4 Tarif retribusi parkir di Tempat Khusus Parkir Bulanan atau Tetap... 29

Tabel 3.1 Variabel Definisi Operasional... 39

Tabel 4.1 Daerah Aliran Sungai (DAS) Kota Metro... 47

Tabel 4.2 Nama, Luas wilayah Per Kecamatan dan Kelurahan Kota Metro ... 48

Tabel 4.3 Peta Perekonomian Kota Metro ... 49

Tabel 5.1 Hasil Uji Normalitas ... 75

Tabel 5.2 Hasil Uji Autokorelasi ... 78

Tabel 5.3 Hasil Uji t ...81

Tabel 5.4 Hasil Uji Regresi Sederhana ...82

ABSTRAK

ANALISIS RETRIBUSI PARKIR TERHADAP PENDAPATAN ASLI

DAERAH KOTA METRO PERIODE JANUARI 2012 HINGGA APRIL 2015

Oleh

KARTIKA WULANDARI

Penelitian ini bertujuan untuk mengetahui pengaruh retribusi parkir terhadap pendapatan asli daerah Kota Metro. Penelitian ini merupakan penelitian kuantitatif terhadap dua variabel, yaitu variabel independen (bebas) adalah retribusi parkir dan variabel dependen (terikat) adalah pendapatan asli daerah Kota Metro. Dalam penelitian ini, sampel yang diambil adalah data tentang retribusi parkir dan pendapatan asli daerah Kota Metro dalam kurun waktu dua tahun empat bulan yaitu dimulai dari tahun anggaran januari 2012 hingga april 2015 yang berjumlah 40 data. Pengumpulan data sekunder diperoleh dengan cara dokumentasi yang ada pada kantor Dinas Pendapatan dan Dinas Perhubungan, Komunikasi dan Informatika Kota Metro. Model analisis statistik yang digunakan adalah menggunakan bentuk model regresi sederhana yang digunakan untuk mengetahui pengaruh secara parsial antara variabel bebas dan variabel terikat dengan menggunakan uji hipotesis yakni uji signifikansi atau uji t dan koefisien determinasi.

Berdasarkan dari hasil dari pengujian statistik dengan analisis regresi sederhana menunjukkan bahwa retribusi parkir tidak signifikan berpengaruh terhadap pendapatan asli daerah Kota Metro. Pengujian retribusi parkir menghasilkan nilai t hitung (0,524) < t tabel (2,024), maka dengan hasil diatas H0 diterima. Selain itu koefisien determinasi (R2) pada retribusi parkir hanya mampu mempengaruhi PAD Kota Metro sebesar 0,7% dan sisanya sebesar 99,3%, hal tersebut menunjukkan bahwa retribusi parkir hanya memberikan sumbangan yang kecil dalam peningkatan pendapatan asli daerah di Kota Metro. Ini disebabkan banyaknya variabel diluar penelitian yang tidak diteliti.

MOTO

Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila engkau telah selesai dari (suatu urusan), tetaplah bekerja keras untuk urusan lain. Dan hanya kepada

Tuhanmulah engkau berharap.

(QS.Al-Insyirah,6-8)

Lebih baik merasakan sulitnya pendidikan saat ini daripada rasa pahitnya

kebodohan kelak

(Anonim)

Lakukan yang terbaik, bersikaplah yang baik maka kau akan menjadi orang

yang terbaik

PERSEMBAHAN

Puji syukur kehadirat Allah SWT atas kebesaran-Nya saya dapat

menyelesaikan skripsi ini. Saya persembahkan dan dedikasikan karya tulis

ini kepada :

Kedua orang tuaku tersayang.

Kedua Kakak dan adikku tersayang.

RIWAYAT HIDUP

Sanwacana

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Retribusi Parkir Terhadap Pendapatan Asli Daerah (PAD) Kota Metro Periode Januari

2012- April 2015”. Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar sarjana pada jurusan Admninstrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Lampung.

Selama penyusunan skripsi ini penulis menyadari keterbatasan kemampuan dan pengetahuan yang dimiliki, sehingga penulis membutuhkan bantuan dari berbagai pihak, baik keluarga, dosen, maupun teman-teman. Oleh karena itu, dalam kesempatan ini, penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Drs. Hi. Agus Hadiawan, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

2. Bapak Dr. Dedy Hermawan, S.Sos, M.Si., selaku Ketua Jurusan Ilmu Administrasi Negara.

Penyusunan skripsi ini dari awal hingga akhir.

4. Ibu Novita Tresiana, S.Sos, M.Si, selaku Dosen Pembahas dan penguji yang telah membantu perbaikan skripsi ini melalui kritik, saran serta masukan yang diberikan demi kesempurnaan skripsi ini hingga akhir.

5. Bapak Dr. Dedy Hermawan, S.Sos, M.Si., selaku Pembimbing Akademik.

6. Seluruh Dosen Jurusan Ilmu Administrasi Negara dan Staff Fakultas Ilmu Sosial dan Ilmu Politik yang telah memberikan ilmu dan nasehatnya selama penulis menempuh studi di Fakultas Ilmu Sosial dan Ilmu Politik.

7. Kedua orang tuaku tersayang, Bapak Bambang Suhada dan Ibu Dwi Untari, Terima kasih atas segala dukungan, doa, nasehat dan arahan dalam proses penyusunan skripsi ini hingga akhir. Terima kasih juga sudah merawat dan mendidikku dari kecil hingga dewasa saat ini dengan penuh kesabaran.Maaf kalau selama ini aku belum bisa membuat kalian bangga. Semoga kalian berdua selalu sehat, panjang umur, bahagia didunia maupun diakhirat, diberikan rezeki yang berlimpah dan selalu dilindungi oleh Allah SWT dimanapun kalian berada. Amin ya rabbal’alamiin.

8. Kakakku, Hadri Febrianto serta Adikku Marlinda Dini Hapsari terima kasih karena selama ini telah menyayangiku, mendukung dan memotivasiku untuk dapat segera menyelesaikan skripsi ini.

10. Kepada teman-teman Angkatan 2011 (Anti Mapia) : Alisa, Fatma, Lisa, Eka, Riza, Mut, Octa, Andi, Novi, Panggo, Faiz, Ahmed, Ikhsan, Widi, Devin, Rano,Dayat, Danisa, Renita, Sigit, Rinanda, Deo, Ciko, Kristy, Tiwi, Novil, Toto, Deny, Wahyu, Cindy, Bulan, Iis, Suci, Juzna, Ayu, Kiyo, Lely, Farah M, Ratu, Feby, Tami,. Amel, Esa, Jenny, Intan, Sylvia, Watik, Ririn, Iid, Seza, Astri, Farah A, Vike, Ninda, Octa C, Raraz, Lily, Hesti, Ria, Wulan, Nisa, Tria, Laras, Pebie, Novia, Silvia, Ludfiana, Akbar, Fredy, Rizky, Rio, David, Coco, Yori, dan Rosyid.

11. Kepada Keluarga Besar Ilmu Administrasi Negara Unila; Mba dan Abang Angkatan 08, 09, dan 10. Teman-teman Seangkatan 2011, dan adik-adik tingkat Angkatan 12, 13 dan 14. Terimakasih atas segala dukungannya.

12. Teman-teman KKN 2014 Desa Kedaton, Kalianda, Lampung Selatan : Eko, Hendra, Dewi, Kak Desi, Pawe, Dita, Esa, Eva, dan Putri. Terimakasih karena kalian 40 hari disana jadi tidak terasa bosan. Semoga tahun ini kita bisa diwisuda semua dan sukses untuk kita kedepannya.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga karya ini dapat berguna dan bermanfaat bagi kita semua.

Bandar Lampung, Oktober 2015 Penulis

DAFTAR ISI

2.1.1 Pengertian Keuangan Daerah ... 10

2.1.2 Ruang Lingkup Keuangan Daerah ... 15

2.1.3 Prinsip-prinsip Pengelolaan Keuangan Daerah ... 16

2.1.4 Asas Umum Pengelolaan Keuangan Daerah ... 17

2.2 Pendapatan Asli Daerah ... 18

2.2.1 Pengertian Pendapatan Asli Daerah ... 18

2.2.2 Sumber Pendapatan Asli Daerah ... 19

2.3 Retribusi Daerah ... 21

2.3.1 Pengertian Retribusi Daerah... 21

2.3.2 Subjek Retribusi dan Wajib Pajak Daerah ... 22

2.3.3 Objek Retribusi Daerah ... 22

2.4 Retribusi Parkir ... 25

2.4.1 Pengertian Retribusi Parkir ... 25

2.4.2 Dasar Hukum Retribusi Parkir ... 25

2.4.3 Nama, Objek, Subjek dan Golongan Retribusi Parkir 26 2.4.4 Prinsip dan Tarif Retribusi Parkir ... 27

2.5 Kerangka Pikir ... 30

BAB III METODOLOGI PENELITIAN ... 33

3.8 Definisi Konseptual Variabel ... 38

3.9 Definisi Operasional Variabel ... 38

4.0 Teknik Analisis Data... 40

4.1 Uji Kualitas Data... 41

4.2 Uji Hipotesis ... 43

BAB IV GAMBARAN UMUM... 45

4.1 Profil Kota Metro ... 45

4.2 Gambaran umum Dinas Pendapatan Kota Metro ... 50

4.3 Gambaran umum Dinas Perhubungan Kota Metro ... 69

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Sebagai negara kepulauan yang memiliki wilayah yang luas dan jumlah penduduk terbesar keempat di dunia, Indonesia tentu membutuhkan sistem pemerintahan yang baik. Melalui sistem pemerintahan yang baik, setidaknya hal tersebut dapat dijadikan alat untuk melaksanakan berbagai pelayanan publik dan mampu mendorong masyarakat berperan aktif dalam menentukan arah dan cara pembangunan serta pencapaian peningkatan kesejahteraan masyarakat. Untuk mencapai tujuan tersebut banyak hal yang harus dilakukan, salah satunya adalah dengan menjalankan desentralisasi.

Undang-2

Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pusat dan daerah.

Berlakunya peraturan perundang-undangan tersebut membuat Indonesia menganut sistem desentralisasi yang dalam pelaksanaannya melahirkan adanya Otonomi Daerah. Otonomi Daerah sendiri merupakan pemberian kewenangan kepada daerah otonom, untuk mengatur dan mengurus kepentingan daerahnya sesuai dengan aspirasi daerah setempat dan tidak menyalahi peraturan perundang-undangan yang berlaku. Dalam penyelenggaraan otonomi daerah, Pemerintah Daerah memilliki hak-hak untuk mengatur sendiri urusan rumah tangganya, seperti mengelola kekayaan daerah, mengembangkan kapasitas aparatur daerah, memperoleh bagi hasil maupun dari sumber-sumber pendapatan lain yang sah dan juga melakukan pemungutan pajak dan retribusi.

Melalui otonomi daerah, Pemerintah Daerah memiliki keleluasaan dalam kewenangannya untuk dapat lebih mandiri dan tidak bergantung terus-menerus kepada Pemerintah Pusat dalam membiayai jalannya roda pemerintahan. Peluang yang diberikan melalui kebijakan otonomi daerah tersebut, harus dimanfaatkan secara jeli untuk mengali segenap sumber-sumber potensi pajak maupun retribusi daerah yang dapat memberikan sumbangan besar terhadap pemasukan terhadap penerimaan daerah.

3

perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan; (2) Dana Perimbangan; (3) Pinjaman Daerah dan lain-lain Penerimaan Daerah yang sah.

Salah satu sumber penerimaan terbesar yang berasal dari dalam wilayah sendiri adalah Pendapatan Asli Daerah (PAD). Pendapatan Asli Daerah (PAD) juga merupakan faktor terpenting dalam kegiatan pelaksanaan otonomi daerah. Terkait dengan Pendapatan Asli Daerah (PAD), Bank Dunia berpendapat bahwa batas 20% perolehan PAD merupakan batas minimum untuk menjalankan otonomi daerah. Sekiranya PAD kurang dari angka 20%, maka daerah tersebut akan kehilangan kredibilitasnya sebagai kesatuan yang mandiri (Riduansyah, 2003). Karena PAD menjadi indikator utama kemandirian dalam pelaksanaan otonomi daerah, maka Pemerintah Daerah perlu serius untuk selalu meningkatkan PAD-nya minimal 20% seperti hasil kajian Bank Dunia.

Diperlukan upaya sungguh-sungguh bagi Pemerintah Daerah dalam meningkatkan PAD-nya. Tentunya, dalam menetapkan target penerimaan dari Pendapatan Asli Daerah ini sebaiknya perlu terlebih dahulu untuk menganalisis potensi daerah yang ada. Dengan menganalisis potensi daerah secara periodik, diharapkan dapat digali sumber-sumber PAD baru maupun mengoptimalkan yang ada. Dengan demikian, potensi yang ada didaerahnya dapat dioptimalkan untuk kepentingan pembiayaan pembangunan didaerahnya.

4

Asli Daerah (PAD) terdiri dari pajak daerah, retribusi daerah, dana perimbangan, pinjaman daerah dan hasil pengelolaan kekayaan daerah. Selain pajak daerah, retribusi derah yang juga memiliki potensi besar untuk digali sehingga dapat memberikan kontribusi yang besar terhadap Pendapatan Daerah. Sebagaimana yang dimaksudkan pasal 1 dalam Peraturan Pemerintah Nomor 66 Tahun 2001,

“Retribusi daerah merupakan pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan”.

Retribusi daerah selain sebagai salah satu sumber penerimaan bagi pemerintah daerah juga merupakan faktor yang dominan peranan dan kontribusinya untuk menunjang pemerintah daerah. Adapun jenis retribusi daerah menurut (Ahmad Yani :64) meliputi :

1. Retribusi Jasa Umum merupakan retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan atau kemanfaatan umum dan dapat dinikmati oleh orang pribadi atau badan

2. Retribusi Jasa Usaha merupakan retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial

5

Adapun kontribusi retribusi daerah dalam PAD Kota Metro adalah sebagai berikut :

Tabel 1.1. Jenis Retribusi Daerah di Kota Metro tahun 2013

No Jenis Retribusi Target Realisasi

5 Retribusi Pelayanan Pasar Rp 400.000.000 Rp 415.183.750 6 Retribusi Pengujian

8 Retribusi Penyedotan Kakus Rp 10.000.000 Rp 10.000.000 9 Retribusi Jasa Usaha Rp 1.956.445.875 Rp1.739.248.615 10 Retribusi Pemakaian

12 Retribusi Terminal Rp 91.200.000 Rp 78.706.000 13 Retribusi Tempat Rekreasi

dan Olahraga

Rp 34.042.000 Rp 37.722.000

14 Retribusi Perizinan Tertentu Rp 810.000.000 Rp

1.410.092.439 Sumber : Laporan Realiasi Penerimaan APBD Kota Metro Tahun 2013

6

satu sumber PAD Kota Metro adalah berasal dari sektor parkir. Selama ini sektor parkir telah cukup memberikan sumbangan yang besar terhadap PAD Kota Metro. Hal tersebut dapat terlihat pada tabel dibawah ini :

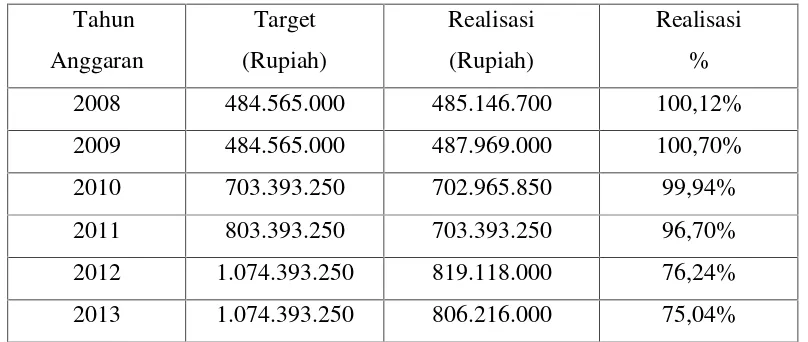

Tabel 1.2.

Target dan realisasi Retribusi tempat khusus parkir Tahun Anggaran 2008-2013

Sumber : Laporan Realiasi Penerimaan APBD Kota Metro Tahun 2013

7

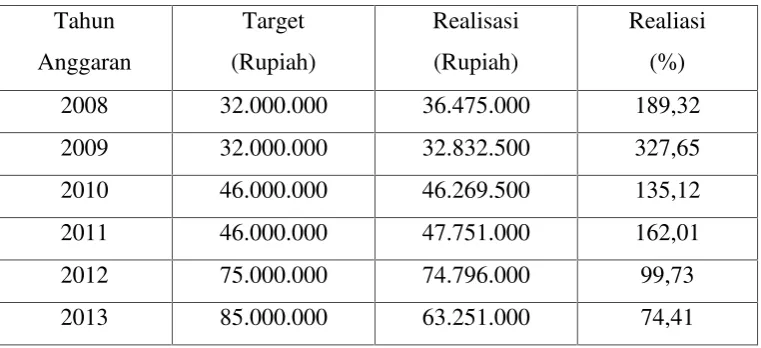

Tabel 1.3.

Target dan realisasi Retribusi Parkir di Tepi Jalan Umum Tahun Anggaran 2008-2013

Sumber : Laporan Realiasi Penerimaan APBD Kota Metro Tahun 2013

Dari Tabel 1.3 diatas terlihat pada tahun 2008 hingga tahun 2011 antara target dan realisasi selalu tercapai , namun peningkatan tersebut tidak terlalu signifikan. Kemudian pada 2 (dua) tahun terakhir yakni pada tahun 2012 hingga 2013 antara target yang telah ditetapkan dengan realisasinya menurun, pada tahun 2012 penurunan realisasi retribusi parkir tepi jalan umum tidak terlalu jauh angka penurunannya yakni sebesar Rp 204.000,00. Pada tahun 2013 terjadi penurunan yang besar antara target yang sebesar Rp 85.000.000 , namun hanya terealisasi Rp 63.251.000. Dari data diatas yang berasal dari Laporan realisasi APBD Kota Metro tahun 2008 hingga 2013 baik retribusi tempat khusus parkir dan retribusi parkir di tepi jalan umum keduanya sama-sama mengalami penurunan.

8

penurunan terjadi pada tahun 2010 hingga 2013, penurunan yang signifikan terjadi pada tahun 2012 dan 2013 dimana tahun 2012 target yang telah ditetapkan sebesar Rp 1.074.393.250 namun hanya teralisasi sebesar Rp 819.118.000 dan pada tahun 2013 target yang ditetapkan sama seperti tahun sebelumnya yakni sebesar Rp 1.074.393.250 terjadi penurunan juga sebesar Rp 806.216.000 atau 75,04%. Namun pada retribusi parkir di tepi jalan umum hanya mengalami penurunan dijangka 2 (dua) tahun terakhir saja yakni pada periode tahun 2012-2013, hanya saja penurunan yang paling terlihat adalah pada tahun 2012-2013, dimana dari target yang telah ditetapakan sebesar Rp 85.000.000 hanya terealisasi sebesar Rp 63.251.000.

Kecenderungan menurunnya kontribusi retribusi parkir juga disebabkan banyaknya kantong parkir yang hilang, dikarenakan adanya pembangunan sehingga hal tersebut juga menjadi kendala dalam mendorong pemasukan retribusi parkir di Kota Metro (Lampung.tribunews.com). Oleh sebab itu, berdasarkan latar belakang masalah diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “ Analisis Retribusi Parkir Terhadap Pendapatan Asli Daerah Kota Metro Periode Januari 2012-April 2015.”

1.2. Rumusan Masalah :

Berdasarkan apa yang telah dikemukakan dalam latar belakang diatas, maka rumusan masalah yang dapat diambil sebagai kajian dalam penelitian yang akan dilakukan dalam skripsi ini adalah :

9

1.3.Tujuan Penelitian

Tujuan dari penelitian ini antara lain adalah :

Untuk mengetahui pengaruh penerimaan retribusi parkir terhadap PAD Kota Metro pada periode Januari 2012 hingga April 2015.

1.4. Manfaat Penelitian 1. Manfaat Teoritis

Secara Teoritis, penelitian ini diharapkan memiliki kegunaan bagi pengembangan ilmu Administrasi Negara mengenai pajak dan retribusi daerah khususnya retribusi parkir .

2. Manfaat Praktis

Secara Praktis, penelitian ini diharapkan dapat dijadikan bahan referensi lebih lanjut bagi para peneliti lain yang akan melakukan penelitian dengan tema atau masalah yang sama.

3. Manfaat Bagi Pemerintah

BAB II

TINJAUAN PUSTAKA

2.1. Keuangan Daerah

2.1.1. Pengertian Keuangan Daerah

Keuangan Daerah atau anggaran daerah merupakan rencana kerja pemerintah daerah dalam bentuk uang (rupiah) dalam satu periode tertentu. Selanjutnya Anggaran daerah atau Anggaran Pendapatan dan Belanja Daerah adalah instrumen kebijakan yang utama bagi pemerintah daerah (Mardiasmo, 2002:9). Sedangkan dalam Peraturan Pemerintah Nomor 58 Tahun 2005, Keuangan Daerah merupakan semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Sehingga dapat disimpulkan bahwa keuangan daerah merupakan semua hak dan kewajiban pemerintah daerah dalam bentuk uang (rupiah) yang dimanfaatkan untuk membiayai kegiatan penyelenggaraan pemerintahan daerah.

11

pertanggungjawaban dan pengawasan keuangan daerah. Undang-Undang Nomor 33 Tahun 2004 secara khusus menetapkan landasan yang jelas dalam penataan pengelolaan dan pertanggungjawaban keuangan daerah, antara lain memberikan keleluasaan dalam menetapkan produk pengaturan yaitu sebagai berikut :

1. Ketentuan tentang pokok-pokok pengelolaan keuangan daerah diatur dengan peraturan daerah.

2. Sistem dan prosedur pengelolaan keuangan daerah diatur dengan Surat Keputusan Kepala Daerah sesuai dengan Peraturan Daerah tersebut.

3. Kepala Daerah menyampaikan laporan pertanggung jawaban kepada DPRD mengenai pengelolaan keuangan daerah dan kinerja keuangan daerah dari segi efisiensi dan efektifitas keuangan.

4. Laporan pertanggungjawaban keuangan daerah tersebut merupakan dokumen daerah sehingga dapat diketahui oleh masyarakat.

Pengaturan mengenai pengelolaan keuangan daerah yang diatur didalam Peraturan Pemerintah Nomor 58 Tahun 2005 yang menggantikan Peraturan Pemerintah Nomor 105 Tahun 2000 merupakan aturan yang bersifat umum dan lebih menekankan kepada hal yang bersifat prinsip, norma, asas dan landasan umum dalam pengelolaan keuangan daerah. Sementara itu, sistem dan prosedur pengelolaan keuangan daerah secara rinci ditetapkan oleh masih-masing daerah. Berdasarkan uraian diatas terdapat beberapa pokok muatan peraturan pemerintah ini mencakup sebagai berikut :

12

Pengaturan aspek perencanaan lebih diarahkan agar seluruh proses penyusunan APBD dapat maksimal sehingga dapat menunjukkan latar belakang pengambilan keputusan dalam penetapan arah kebijakan umum, skala prioritas dan penetapan alokasi,serta distribusi sumber daya dengan melibatkan partisipasi masyarakat. Oleh karena itu, dalam proses dan mekanisme penyusunan APBD yang diatur dalam peraturan pemerintah ini akan memperjelas siapa bertanggung jawab kepada siapa.

APBD sendiri merupakan instrumen yang akan menjamin terciptanya disiplin dalam proses pengambilan keputusan terkait dengan kebijakan pendapatan maupun belanja daerah (Ahmad Yani, 2002:350). Untuk menjamin APBD disusun secara baik dan benar, maka perlu diatur landasan administratif dalam mengelola anggaran daerah yang mengatur antara lain prosedur dan teknis pengganggaran yang harus diikuti secara tertib dan taat asas. Beberapa prinsip dalam disiplin anggaran yang harus diperhatikan dalam rangka penyusunan anggaran daerah antara lain sebagai berikut:

a. Pendapatan yang direncanakan merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan, sedangkan belanja yang dianggarkan merupakan batas tertinggi pengeluaran belanja. b. Penganggaran pengeluaran harus didukung dengan adanya kepastian

13

c. Semua penerimaan dan pengeluaran daerah dalam tahun anggaran yang bersangkutan harus dimasukkan dalam APBD dan dilakukan melalui rekening Kas Umum Daerah.

Proses penyusunan APBD pada dasarnya bertujuan untuk menyelaraskan kebijakan ekonomi makro dan sumber daya yang tersedia, mengalokasikan sumber daya secara tepat sesuai kebijakan pemerintah dan mempersiapkan kondisi bagi pelaksanaan pengelolaan anggaran secara baik. Oleh karena itu, pengaturan penyusunan anggaran merupakan hal penting agar dapat berfungsi sebagaimana yang diharapkan, sebagai berikut :

a. Dalam konteks kebijakan, anggaran memberikan arah kebijakan perekonomian dan menggambarkan secara tegas penggunaan sumber daya yang dimiliki masyarakat.

b. Fungsi utama anggaran adalah untuk mencapai keseimbangan ekonomi makro dalam perekonomian.

c. Anggaran menjadi sarana sekaligus pengendali untuk mengurangi ketimpangan dan kesenjangan dalam berbagai hal disuatu negara.

2. Pelaksanaan dan Penatausahaan Keuangan Daerah

14

agar dapat memberikan kejelasan dalam pembagian wewenang dan tanggungjawab serta untuk mendorong upaya peningkatan profesionalisme dalam penyelenggaran tugas pemerintahan.

Beberapa aspek pelaksanaan yang diatur oleh peraturan pemerintah ini adalah memberikan peran dan tanggung jawab yang lebih besar kepada para pejabat pelaksana anggaran, sistem pengawasan pengeluaran dan sistem pembayaran, manajemen kas dan perencanaan keuangan, pengelolaan piutang dan utang, pengelolaan investasi, pengelolaan piutang dan utang, penatausahaan dan pertanggungjawaban APBD, serta akuntansi dan pelaporan. Dalam hal ini instansi yang mengatur pengelolaan keuangan daerah adalah bendahara umum daerah. Bendahara umum daerah memiliki tugas untuk menyelesaikan segala proses pembayaran yang bernilai kecil dengan cepat, dan pemegang kas kecil tersebut harus bertanggung jawab dalam mengelola dana yang jumlahnya dibatasi (Ahmad Yani, 2002:355).

3. Pertanggungjawaban Keuangan Daerah

Dalam rangka pengelolaan keuangan daerah yang akuntabel dan transparan, pemerintah daerah wajib menyampaikan pertanggungjawaban berupa: (1) laporan realisasi; (2) neraca; (3) laporan arus kas; (4)catatan atas laporan keuangan. Laporan keuangan disusun sesuai dengan standar akuntansi pemerintahan. Sebelum dilaporkan kepada masyarakat melalui DPRD, laporan keuangan terlebih dahulu harus diperiksa oleh BPK (Ahmad Yani, 2002: 356).

15

keuangan daerah dilaksanakan sejalan dengan amandemen IV UUD 1945. Berdasarkan UUD 1945, pemeriksaan atas laporan keuangan dilaksanakan oleh Badan Pemeriksa Keuangan. Dalam rangka pelaksanaan pemeriksaan keuangan ini, BPK sebagai auditor yang independen akan melaksanakan audit sesuai dengan standar audit yang berlaku dan akan memberikan pendapat atas kewajaran laporan keuangan.

2.1.2. Ruang Lingkup Keuangan Daerah A. Ruang Lingkup keuangan daerah meliputi:

1. Hak daerah untuk memungut pajak daerah dan retribusi daerah serta melakukan pinjaman.

2. Kewajiban daerah untuk menyelenggarakan urusan pemerintah dan membayar tagihan pihak ketiga.

3. Penerimaan daerah 4. Pengeluaran daerah

5. Kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah.

6. Kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam rangka penyelenggaraan tugas pemerintahan daerah dan atau kepentingan umum.

B. Ruang Lingkup pengelolaan keuangan daerah meliputi : 1. Asas umum pengelolan keuangan daerah

16

4. Penyusunan RKPD, KUA, PPAS, dan RKA-SKPD 5. Penyusunan dan penetapan APBD

6. Pelaksanaan dan perubahan APBD 7. Penatausahaan keuangan daerah

8. Pertanggungjawaban pelaksanaan APBD

9. Pengendalian defisit dan penggunaan surplus APBD 10. Pengendalian kas umum daerah

11. Pengelolaan piutang daerah 12. Pengelolaan investasi daerah 13. Pengelolaan barang milik daerah 14. Pengelolaan utang daerah

15. Penyelesaian kerugian daerah

2.1.3. Prinsip- Prinsip Pengelolaan Keuangan Daerah

Pengelolaan Keuangan Daerah mengandung arti bahwa setiap daerah otonom dapat mengurus dan mengatur keuangannya sendiri dengan menggunakan prinsi-prinsip pengelolaan keuangan daerah menurut Mardiasmo (2002:105) antara lain.

a) Transparansi

Masyarakat memiliki hak dan akses yang sama untuk menegtahui proses anggaran, karena menyangkut aspirasi dan kepentingan masyarakat terutama dalam pemenuhan kebutuhan hidup masyarakat.

17

Prinsip pertanggungjawaban publik yang berarti proses pengganggaran mulai dari perencanaan, penyusunan, dan pelaksanaan harus dilaporkan dan dipertanggungjawabkan kepada masyarakat.

C). Value of Money

Prinsip ini sesungguhnya merupakan penerapan tiga aspek yaitu ekonomi, efisiensi, dan efektifitas. Ekonomi, berkaitan dengan pemilikan dan penggunaan sumber daya dalam jumlah dan kualitas tertentu ada harga yang lebih murah. Efisiensi, penggunaan dana masyarakat harus dapat menghasilkan outpu maksimal atau berdataguna. Sedangkan efektif merupakan penggunaan anggaran harus mencapai target-target atau tujuan kepentingan publik.

2.1.4. Asas Umum Pengelolaan Keuangan Daerah

Dalam melakukan pengelolaan keuangan daerah, terdapat beberapa asas umum yang menjadi norma dan prinsip dasar yang harus menjadi pedoman agar pengelolaan keuangan daerah dapat mencapai tujuan yang diharapkan. Menurut Ahmad Yani (2002:359) asas-asas pengelolaan keuangan daerah meliputi keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memerhatikan asas keadilan, kepatutan, dan manfaat untuk masyarakat.

18

memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan daerah. Bertanggung jawab merupakan perwujudan kewajiban seseorang atau satuan kerja untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan. Keadilan adalah keseimbangan distribusi kewenangan dan pendanaannya. Serta kepatuhan merupakan tindakan atau suatu sikap yang dilakukan dengan wajar dan proporsional.

2.2. Pendapatan Asli Daerah

2.2.1. Pengertian Pendapatan Asli Daerah

19

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah.

Dari beberapa definisi diatas peneliti menarik kesimpulan bahwa Pendapatan Asli Daerah (PAD) adalah seluruh penerimaan keuangan daerah, dimana penerimaan keuangan tersebut berasal dari potensi-potensi yang ada didaerah tersebut, misalnya pajak daerah, retribusi daerah dan lain-lain.

2.2.2. Sumber Pendapatan Asli Daerah

Agar Pemerintah daerah dapat meningkatkan pendapatan daerahnya secara optimal, hal yang perlu dilakukan adalah mengenali sumber-sumber pendapatan daerah. Sumber pendapatan daerah pada dasarnya dapat dibedakan menjadi dua: pertama, sumber pendapatan yang ada pada saat ini ada dan sudah ditetapkan dengan peraturan perundangan, kedua, sumber pendapatan di masa datang yang masih potensial atau tersembunyi dan baru akan diperoleh apabila sudah dilakukan upaya-upaya tertentu (Mahmudi, 2002:16). Selain mengenali sumber-sumber pendapatan, hal yang perlu dilakukan oleh pemerintah daerah adalah dengan menciptakan sumber-sumber pendapatan baru yang dapat diperoleh melalui inovasi program ekonomi daerah, program kemitraan pemerintah daerah dengan pihak swasta dan sebagainya.

20

I. Pendapatan Asli Daerah (PAD) a. Pajak Daerah

b. Retribusi Daerah

c. Bagian Laba Pengelolaan Aset Daerah yang dipisahkan d. Lain-lain PAD yang sah

II. Tranfer Pemerintah Pusat a. Bagi Hasil Pajak

b. Bagi Hasil Sumber Daya Alam c. Dana Alokasi Umum

d. Dana Alokasi Khusus e. Dana Otonomi Khusus f. Dana Penyesuaian

III Transfer Pemerintah Provinsi a. Bagi Hasil Pajak

b. Bagi Hasil Sumber Daya Alam c. Bagi Hasil lainnya

IV. Lain-lain Pendapatan Asli Daerah

21

2.3. Retribusi Daerah

2.3.1. Pengertian Retribusi Daerah

Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan (Ahmad Yani, 2002:63). Menurut Mahmudi (2010:25) ”Retribusi Daerah pada umumnya merupakan sumber pendapatan penyumbang Pendapatan Asli Daerah (PAD) kedua setelah pajak daerah. Bahkan untuk dibeberapa daerah penerimaan retribusi

daerah diyakini lebih tinggi daripada pajak daerah”. Dalam Undang-Undang Nomor 28 Tahun 2009 yang dimaksud dengan Retribusi Daerah yang selanjutnya disebut dengan retribusi, adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Dari beberapa pengertian diatas peneliti menarik suatu kesimpulan bahwa retribusi daerah dipungut karena adanya suatu balas jasa yang disediakan oleh pemerintah daerah, artinya masyarakat yang menggunakan fasilitas atau jasa yang sengaja disediakan oleh pemerintah daerah, maka masyarakat harus membayar retribusi sebagai akibat telah menggunakan fasilitas atau jasa yang disediakan oleh pemerintah daerah.

2.3.2. Subjek Retribusi dan Wajib Retribusi Daerah

22

a. Subjek retribusi umum adalah orang pribadi atau badan yang menggunakan atau menikmati pelayanan jasa umum yang bersangkutan. Subjek retribusi jasa umum ini dapat merupakan wajib retribusi jasa umum.

b. Subjek retribusi jasa usaha adalah orang pribadi atau badan yang menggunakan atau menikmati pelayanan jasa usaha yang bersangkutan. Subjek ini dapat merupakan wajib retribusi jasa usaha.

c. Subjek retribusi perizinan tertentu adalah orang pribadi atau badan yang memperoleh izin tertentu dari pemerintah daerah. Subjek ini dapat merupakan wajib retribusi jasa perizinan tertentu.

2.3.3. Objek Retribusi Daerah

Objek Retribusi daerah merupakan berbagai jenis jasa tertentu yang disediakan oleh pemerintah daerah (Ahmad Yani, 2002:64). Namun, tidak semua yang diberikan oleh pemerintah daerah dapat dipungut retribusinya, tetapi hanya jenis-jenis jasa tertentu saja yang menurut pertimbangan sosial ekonomi layak dijadikan sebagai objek retribusi. Jasa tersebut dikelompokkan menjadi tiga golongan yaitu jasa umum, jasa usaha dan perizinan tertentu.

23

Jenis-jenis retribusi jasa umum adalah sebagai berikut : a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan atau Kebersihan

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil

d. Retribusi Pelayanan Parkir di tepi Jalan Umum e. Retribusi Pengujian Kendaraan Bermotor f. Retribusi Pelayanan Pasar

II. Retribusi Jasa Usaha

Retribusi Jasa Usaha merupakan retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial (Ahmad Yani, 2002:66). Objek retribusi jasa usaha ini adalah pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial. Pelayanan yang disediakan oleh pemerintah daerah yang menganut prinsip komersial meliputi :

a. Pelayanan dengan menggunakan atatu memanfaatkan kekayaan daerah yang belum dimanfaatkan secara optimal

b. Pelayanan oleh pemerintah daerah sepanjang belum memadai disediakan oleh pihak swasta.

Jenis-jenis retribusi jasa usaha adalah sebagai berikut :

a. Retribusi Pemakaian Kekayaan Daerah b. Retribusi Tempat Pelelangan

c. Retribusi Terminal

24

e. Retribusi Tempat Rekreasi dan Olahraga f. Retribusi Pengelolaan Limbah Cair

III. Retribusi Perizinan Tertentu

Retribusi perizinan tertentu adalah retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan (Ahmad Yani, 2002:70). Objek dari retribusi perizinan tertentu adalah kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan ,pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Jenis-jenis retribusi perizinan tertentu adalah sebagai berikut :

a. Retribusi Izin Mendirikan Bangunan

b. Retribusi izin tempat Penjualan Minuman Beralkohol c. Retribusi Izin Gangguan

25

2.4. Retribusi Parkir

2.4.1 Pengertian Retribusi Parkir

Retribusi parkir merupakan retribusi yang dikenakan atas jasa penggunaan tepi jalan yang merupakan fasilitas milik pemerintah sebagai tempat parkir (Mahmudi, 2010:74). Setiap kendaraan sudah pasti dikenakan retribusi parkir dalam hal ini adalah kendaraan yang bermotor atau yang tergolong dalam angkutan umum. Retribusi parkir sendiri terdiri dari retribusi di daerah Kota Metro sendiri terdiri dari retribusi Parkir di Tepi jalan umum dan retribusi Tempat khusus parkir yang mana pengelolaanya diatur oleh Dinas Perhubungan Komunikasi dan Informatika (Dishubkominfo) dan Dinas Pendapatan Daerah (Dispenda).

2.4.2. Dasar Hukum Retribusi Parkir

Ada dua jenis retribusi parkir yang dipungut oleh Pemerintah Daerah Kota Metro antara lain :

a. Retribusi Parkir di Tepi jalan umum dengan dasar hukum pemungutan Peraturan Daerah Kota Metro Nomor 3 Tahun 2012 tentang Retribusi pelayanan parkir di Tepi jalan umum. Adalah retribusi yang dipungut berdasarkan atas pelayanan parkir ditepi jalan umum.

26

2.4.3. Nama, Objek, Subjek dan Golongan Retribusi Parkir a. Retribusi Parkir di Tepi Jalan Umum

1. Pungutan Retribusi atas pelayanan parkir di tepi jalan umum dinamakan Retribusi Parkir di Tepi Jalan Umum.

2. Objek Retribusi Pelayanan Parkir di Tepi Jalan Umum sebagaimana yang dimaksud pada ayat (1) dalam Peraturan Daerah Kota Metro Nomor 3 Tahun 2012 adalah pelayanan parkir ditepi jalan umum yang ditentukan oleh Pemerintah Daerah sesuai dengan ketentuan peraturan perundang-undangan.

3. Subjek Retribusi Pelayanan Parkir di Tepi Jalan Umum sebagaimana dimaksud pada ayat (1) adalah orang pribadi atau badan yang memperoleh pelayanan parkir di tepi jalan umum.

4. Tingkat penggunaan jasa pelayanan parkir di tepi jalan umum diukur berdasarkan jenis kendaraan dan frekuensi pelayanan.

5. Retribusi Pelayanan Parkir di Tepi Jalan Umum termasuk digolongkan

sebagai Retribusi Jasa Umum.

b. Retribusi Tempat Khusus Parkir

1. Dengan nama Retribusi Tempat Khusus Parkir dipungut retribusi sebagai pembayaran atas pelayanan penyediaan tempat khusus parkir oleh Pemerintah Daerah.

2. Objek Retribusi Tempat Khusus Parkir sebagaimana dimaksud

27

3. Dikecualikan dari objek retribusi sebagimana dimaksud pada ayat (2) adalah pelayanan tempat khusus parkir yang disediakan, dimiliki, dan atau dikelola oleh Pemerintah, BUMN, BUMD, dan pihak swasta.

4. Subjek Retribusi Tempat Khusus Parkir sebagaimana dimaksud pada ayat (1) pada Peraturan Daerah Nomor 3 Tahun 2012 adalah orang pribadi atau badan yang memanfaatkan tempat khusus parkir.

5. Tingkat penggunaan jasa penyediaan terminal diukur berdasarkan jenis kendaraan dan frekuensi pemakaian tempat khusus parkir.

6. Retribusi tempat khusus parkir digolongkan sebagai Retribusi Jasa Usaha.

2.4.4. Prinsip dan Tarif Retribusi Parkir

Klasifikasi dan besarnya tarif parkir ditetapkan sebagai berikut :

1. Retribusi Parkir di Tepi Jalan Umum

a. Prinsip dan sasaran penetapan tarif retribusi pelayanan parkir di tepi jalan umum ditetapkan dengan memperhatikan biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat, aspek keadilan, dan efektifitas pengendalian atas pelayanan.

28

Tabel 2.1

Tarif Retribusi Parkir di Tepi Jalan Umum

Untuk Tarif Parkir Harian atau Sementara di Kota Metro

JENIS KENDARAAN BERMOTOR

TARIF

Sedan, Jeep, Mini bus dan sepeda Motor Modifikasi (roda tiga) dan sejenisnya.

Rp. 1.000,-/Sekali Parkir

Bus, Truk dan Alat Berat lainnya Rp. 1.000,-/Sekali Parkir Sepeda Motor RP. 500,-/Sekali Parkir Sumber : Perda Kota Metro Nomor 3 Tahun 2012

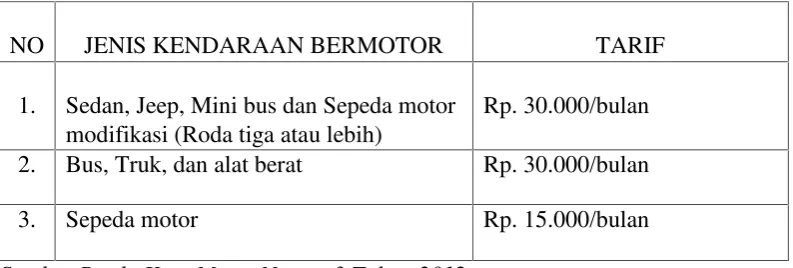

Tabel 2.2

Tarif Retribusi Parkir di Tepi Jalan Umum Untuk Tarif Parkir Bulanan atau Tetap di Kota Metro

Sumber : Perda Kota Metro Nomor 3 Tahun 2012

• Pemungutan Parkir berlangganan merupakan opsi bagi Wajib Retribusi (tidak diwajibkan).

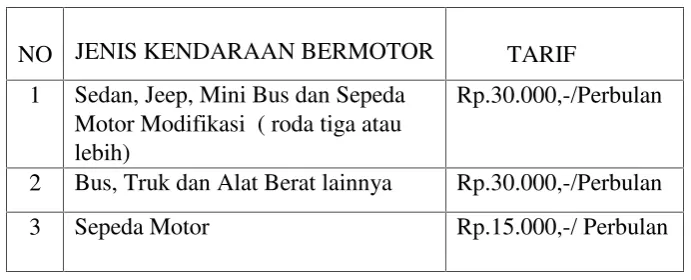

2. Retribusi Tempat Khusus Parkir

a. Prinsip dan sasaran penetapan tarif Retribusi Tempat Khusus Parkir didasarkan pada tujuan untuk memperoleh keuntungan yang layak

NO JENIS KENDARAAN BERMOTOR TARIF

1 Sedan, Jeep, Mini Bus dan Sepeda Motor Modifikasi ( roda tiga atau lebih)

Rp.30.000,-/Perbulan

2 Bus, Truk dan Alat Berat lainnya Rp.30.000,-/Perbulan

29

sebagaimana keuntungan yang pantas diterima oleh pengusaha sejenis yang beroperasi secara efisien dan berorientasi pada harga pasar.

b. Besarnya tarif retribusi parkir di Tempat Khusus Parkir dapat dilihat dalam bentuk tabel berikut :

Tabel 2.3

Tarif Retribusi Tempat Khusus Parkir

Untuk Tarif Parkir Harian atau Sementara di Kota Metro

Sumber Perda Kota Metro Nomor 3 Tahun 2012

Tabel 2.4

Tarif Retribusi Tempat Khusus Parkir

Untuk Tarif Parkir Bulanan atau Tetap di Kota Metro

Sumber Perda Kota Metro Nomor 3 Tahun 2012

Terlihat dari kedua tabel diatas, tarif retribusi ditempat khusus parkir adalah berbeda. Jika tarif parkir harian atau sementara hanya dikenakan untuk rata-rata

NO JENIS KENDARAAN BERMOTOR TARIF

1. Sedan, Jeep, Mini bus dan sepeda motor modifikasi (Roda tiga atau lebih)

Rp.1.000/sekali parkir

2. Bus, Truk, dan alat berat lainnya Rp.1.000/sekali parkir

3. Sepeda motor Rp. 500 /sekali parkir

NO JENIS KENDARAAN BERMOTOR TARIF

1. Sedan, Jeep, Mini bus dan Sepeda motor modifikasi (Roda tiga atau lebih)

Rp. 30.000/bulan

2. Bus, Truk, dan alat berat Rp. 30.000/bulan

30

kendaraan persekali parkir sebesar Rp 1.000, maka untuk tarif parkir bulanan berbeda yakni sebesar Rp 30.000 perbulan.

2.5. Kerangka Pikir

Sejak diberlakukannya otonomi daerah yang dilandasi oleh Undang-Undang Nomor 32 Tahun 2004 dan saat ini telah diperbarui menjadi Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, maka hal tersebut menyatakan bahwa Pemerintah Pusat memberikan wewenang kepada Pemerintah Daerah untuk mengatur serta mengurus rumah tangga daerahnya, termasuk wewenang untuk mengelola sumber keuangan daerahnya sendiri dalam rangka untuk membiayai jalannya roda pemerintahan didaerah. Seperti yang diketahui, bahwa sumber penerimaan daerah yakni Pendapatan Asli Daerah (PAD) yang bersumber dari berbagai komponen seperti Pajak Daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain Pendapatan daerah yang sah.

31

dalam penelitian ini penulis menggunakan metode regresi linear sederhana dengan uji asumsi klasik dan uji hipotesis.

Adapun skema kerangka pemikiran penulis ini dijelaskan pada Gambar 2.1 dibawah ini :

Gambar 2.1

Sumber : diolah oleh peneliti

Retribusi Parkir

(X)

1.Realisasi retribusi parkir per januari 2012 hingga april 2015

Pendapatan Asli Daerah

(Y)

32

2.6. Hipotesis

Menurut Siregar (2013:38) hipotesis berasal dari dua kata “hupo” yang berarti sementara dan “thesis” yakni pernyataan atau teori. Jadi hipotesis adalah

pernyataan sementara yang masih lemah kebenarannya, sehingga masih perlu masalah. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris. Sehingga, hipotesis juga dapat diartikan sebagai jawaban teoritis terhadap rumusan masalah penilitian, belum jawaban yang empirik (Sugiyono, 2010:64).

Untuk analisis pengaruh retribusi parkir dalam meningkatkan Pendapatan Asli Daerah Kota Metro, maka prosedur pengujian hipotesis adalah sebagai berikut :

Hipotesis Operasional

Ho : Penerimaan retribusi parkir tidak memiliki pengaruh yang signifikan terhadap Pendapatan Asli Daerah (PAD) Kota Metro. Ha : Penerimaan retribusi parkir memiliki pengaruh yang signifikan

BAB III

METODE PENELITIAN

3.1.Tipe Penelitian

Penelitian ini menggunakan metode kuantitatif, sedangkan tipe atau jenis penelitian ini adalah asosiatif. Pendekatan kuantitatif menurut Sugiyono (2010:8) adalah metode penelitian yang digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, dan analisis data bersifat kuantitatif atau statistik. Sedangkan penelitian ini menggunakan tipe atau jenis penelitian asosiatif, dimana tipe penelitian ini bertujuan untuk mencari hubungan diantara dua variabel (Siregar,2013:7).

Hubungan ini juga bertujuan untuk mengetahui seberapa besar pengaruh yang diberikan oleh retribusi parkir sebagai variabel independean (X) terhadap peningkatan Pendapatan Asli Daerah sebagai variabel dependen (Y).

3.2 Subjek dan Objek Penelitian a. Subjek Penelitian

34

adalah Dinas Pendapatan Kota Metro dan Dinas Perhubungan, Komunikasi dan Informatika Kota Metro.

b. Objek Penelitian

Objek Penelitian merupakan sesuatu yang menjadi pokok dalam penelitian. Adapun yang menjadi objek dalam penelitian ini adalah data tentang retribusi parkir dan data mengenai Pendapatan Asli Daerah (PAD) Kota Metro.

3.3Jenis Data

Data merupakan kumpulan fakta atau angka atau segala sesuatu yang dapat dipercaya kebenarannya sehingga dapat digunakan sebagai dasar untuk menarik suatu kesimpulan (Siregar, 2013:16). Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh melalui penelitian terdahulu yang dilakukan oleh pihak lain yang sudah diolah secara berkala (time series) untuk melihat perkembangan objek penelitian selama periode waktu

35

3.4.Sumber Data

Data-data sekunder yang digunakan dalam penelitian ini diperoleh dari beberpa sumber, yakni dari publikasi instansi-instansi terkait pemerintah seperti :

a. Dinas Pendapatan Kota Metro

b. Dinas Perhubungan, Komunikasi dan Informatika Kota Metro.

3.5. Teknik Pengumpulan Data

36

3.6.Populasi dan Sampel 1. Populasi

Ada beberapa pengertian mengenai populasi menurut ahli :

Menurut Juliansyah (2013:147) “ Populasi digunakan untuk menyebutkan seluruh elemen dari suatu wilayah yang menjadi sasaran penelitian atau

merupakan keseluruhan dari objek penelitian.”

Menurut Siregar (2013:30) “ Populasi merupakan keseluruhan dari objek penelitian yang dapat berupa manusia, hewan, tumbuh-tumbuhan,udara, gejala,

nilai, peristiwa dan sebagainya.”

Dari pengertian diatas, penulis dapat menarik suatu kesimpulan bahwa populasi merupakan keseluruhan elemen dan objek penelitian. Dalam penelitian ini yang menjadi populasinya adalah seluruh Laporan Anggaran Pendapatan dan Belanja Daerah (APBD) Kota Metro.

2. Sampel Penelitian

37

periode penelitian selama lima tahun dari periode januari tahun 2012 hingga periode bulan april tahun 2015 dengan jumlah sampel sebanyak 40 sampel.

Adapun kriteria yang menjadi sampel dalam penelitian ini adalah sebagai berikut :

1. Adanya data yang tersedia dalam penelitian yaitu berupa data target dan realisasi penerimaan PAD Kota Metro per januari 2012 hingga april 2015.

2. Adanya data yang tersedia dalam penelitian yaitu retribusi parkir Kota Metro perbulan januari 2012 hingga april 2015.

3.7 Skala Pengukuran Data

Skala pengukuran data merupakan suatu prosedur pemberian angka pada suatu objek agar dapat menyatakan karakteristik dari objek tersebut. Dalam penelitian ini skala pengukuran data yang digunakan adalah skala rasio. Menurut Siregar (2013:24), skala pengukuran data rasio merupakan suatu skala yang memiliki sifat dari skala nominal, ordinal serta interval dan dilengkapi dengan titik nol absolut dengan makna empiris. Skala rasio ini berdasarkan pada angka, sehingga angka pada skala rasio menunjukkan ukuran yang sebenarnya dari objek atau kategori yang diukur.

38

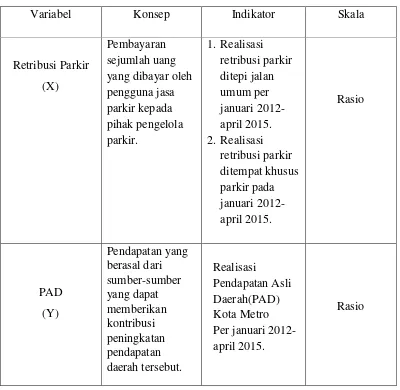

3.8 Definisi Konseptual

Menurut Danandjaja (2012:40), definisi konseptual yakni pemaknaan khusus dari konsep yang digunakan pada variabel yang akan diteliti, sehingga akan memudahkan peneliti untuk mengoperasikan konsep dari variabel tersebut pada saat dilapangan. Berdasarkan pada pengertian tersebut, maka definisi konseptual yang digunakan dalam penelitian ini adalah :

a. Retribusi Parkir (X)

Retribusi parkir merupakan pembayaran sejumlah uang yang dibayar oleh para pengguna jasa parkir kepada pihak pengelola parkir.

b. Pendapatan Asli Daerah atau PAD (Y)

Pendapatan Asli Daerah (PAD) merupakan pendapatan yang berasal dari sumber-sumber yang dapat memberikan kontribusi peningkatan pendapatan daerah tersebut.

3.9 Definisi Operasional Variabel

39

Tabel 3.1`

Variabel Definisi Operasional

Variabel Konsep Indikator Skala

40

4.0 Teknik Analisis Data 1. Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mencari kuatnya hubungan antara variabel melalui analisis korelasi, regresi, serta membuat perbandingan dengan membandingkan rata-rata data sampel atau populasi. Dalam statistik deskriptif penyajian data dapat berupa tabel, grafik, diagram lingkaran, pictogram, perhitungan modus, median, mean, persentil, perhitungan penyebaran data melalui perhitungan rata-rata, dan standar deviasi, perhitungan prosentase (Sugiyono, 2010:148). Pada penelitian ini menggunakan analisis regresi sederhana, hal tersebut dikarenakan bahwa penelitian ini akan melihat bagaimana hubungan retribusi parkir terhadap PAD Kota Metro.

2. Statistik Inferensial

Statistik Inferensial menurut Sugiyono (2010:148), merupakan teknik statistik yang berfungsi untuk menganalisis suatu data sampel dan hasilnya diberlakukan untuk populasi. Statistik inferensial diberlakukan untuk seluruh populasi yang didasarkan pada data sampel sehingga kebenarannya disebut dengan peluang. Pada penelitian ini statistik inferensial menggunakan analisis regresi sederhana.

a. Analisis Regresi Linier Sederhana

41

besaran nilai variabel tak bebas (dependent) yang dipengaruhi oleh variabel bebas (independent). Dalam penelitian ini menggunakan program SPSS statistik versi 16,0. Bentuk umum dari persamaan regresi linier sederhana ini, yaitu :

(Purwanto dan Sulistyastuti, 2011:187) Keterangan :

Y = Variabel terikat X = Variabel bebas a dan b = konstanta

4.1.Uji Kualitas Data

Suatu model regresi dikatakan baik tidak hanya dilihat dari goodness of fit suatu model. Model regresi yang baik tersebut juga harus bebas dari penyimpangan asumsi klasik. Penyimpangan asumsi klasik terdiri dari :

1. Uji Normalitas

Uji Normalitas data bertujuan untuk menguji apakah dalam sebuah model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak (Ghozali,2011:160). Dalam penelitian ini untuk mendeteksi normalitas data dilakukan melalui analisis statistik yang dapat dilihat melalui Kolmogorov-Smirnov (K-S). Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut :

42

a. Apabila nilai signifikasi atau nilai probabilitas 0,05 atau 5% maka data terdistribusi secara normal.

b. Apabila nilai signifikasi atau nilai probabilitas <0,05 atau 5% maka data tidak terdistribusi normal.

2. Uji Heteroskedastisitas

Menurut Ghozali (2011:105), “uji heterokedastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain”. Pada penelitian ini cara mendeteksi ada atau tidaknya masalah heterokedastisitas adalah dengan menggunakan grafik scatter plot. Dasar analisis untuk menentukan ada atau tidaknya heterokedastisitas yaitu :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasi telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3. Uji Outokorelasi

Uji Outokorelasi bertujuan untuk mendeteksi apakah ada variabel pengganggu pada suatu periode berkorelasi atau tidak berkorelasi dengan variabel pengganggu lainnya.

43

parameter yang diestimasi akan bias dan variannya tidak minimal. Uji terhadap otokorelasi dapat menggunakan uji Durbin Watson (DW test). Pada DW test, uji ini didasarkan pada residual yang ditaksir dari berbagai software komputer sehingga menampilkan nilai DW statistik.

Keputusan ada tidaknya masalah otokorelasi apabila :

1). Nilai DW lebih tinggi dari batas atas (Upper Bound) maka model tersebut mengandung otokorelasi negatif : 0 < DW statistik < d L.

2). Nilai DW lebih rendah dari batas bawah (Lower Bound) maka model tersebut mengandung otokorelasi positif : 4 – dl < DW statistik < 4.

3). Apabila nilai DW statistik berada diantara batas bawah (Lower Bound) dan batas atas (Upper Bound) maka model tersebut berada dalam daerah ragu-ragu : dL d”DW statistik d” d U dan 4- d U d” DW statistik d” 4- d L.

4). Suatu model dikatakan bebas masalah otokorelasi positif maupun negatif jika DW statistik terletek diantara : d U < DW statistik < 4-d L.

4.2.Uji Hipotesis a. Uji Signifikasi (Uji t)

44

Kaidah Pengujian :

Jika, ttabel≤ thitung, ≤ ttabel, maka Ho diterima.

Jika, thitung > ttabel, maka Ho ditolak.

b. Koefisien determinasi (R2)

Analisis determinasi (R²) pada dasarnya digunakan untuk mengukur seberapa besar kemampuan model menjelaskan variasi variabel dependen. Nilai koefisien determinasi dikatakan besar apabila nilai R² dapat mendekati angka 100% yang berarti semua variabel independen dalam model dapat memberikan semua informasai yang diperlukan untuk memprediksi variabel dependennya.

Sebaliknya, nilai koefisien dikatakan kecil apabila nilainya mendekati nol yang berarti semakin kecil juga pengaruh variabel independen terhadap variabel dependennya.

Besaran koefisien determinasi (R2) yang digunakan untuk menunjukkan besarnya pengaruh variabel independen terhadap variabel dependen yaitu :

Keterangan :

b = koefisien regresi variabel retribusi parkir

x = retribusi parkir

DAFTAR PUSTAKA

Adisasmita, Rahardjo. 2011. Manajemen Pemerintah Daerah. Yogyakarta : Graha Ilmu.

Ahmad Yani. 2004. Hubungan Keuangan antara Pemerintah Pusat dan Daerah. Jakarta : PT Raja Grafindo.

Arikunto, Suharsimi. 2002.Prosedur Penelitian Suatu Pendekatan dan Praktek. Jakarta : Rineke Cipta.

Danandjaja. 2012.Metodologi Penelitian Sosial. Yogyakarta : Graha Ilmu.

Imam, Ghozali. 2011.Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : BP Universitas Diponegoro.

Juliansyah, Noor. 2013. Metodologi Penelitian. Jakarta : Kencana Prenada Media Group.

Mahmudi. 2010.Manajemen Keuangan Daerah. Jakarta : Erlangga.

Mardiasmo. 2002.Otonomi dan Manajemen Keuangan Daerah. Yogyakarta : Andi. Purwanto, Erwan Agus. 2011. Metode Penelitian Kuantitatif. Yogyakarta : Gavamedia. Riduansyah. 2003. Kontribusi Pajak Daerah Terhadap PAD dan APBD Guna Mendukung Pelaksanaan Otonomi Daerah (Studi Kasus Pemerintah Kota Bogor ).

Makara, Sosial Humaniora, Vol.7 No.2 Desember 2003.

Siregar, Syofian. 2013.Metode Penelitian Kuantitatif. Jakarta : Prenada Media Group. Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D, Bandung : Alfabeta.

Sumber Internet :

www.lampungpost.comdiakses pada 25 Agustus 2014 pada pukul 19.30 WIB.

Sumber Skripsi :

Anggraeni Dina. 2010. Analisis Pengaruh Penerimaan Pajak Daerah dan Retribusi Daerah Terhadap Peningkatan PAD (Studi Empiris pada Provinsi Bengkulu).

(Skripsi). Jakarta : UIN Syarif Hidayatullah.

Prasetyo, Heru. 2008. Analisis Penerimaan Retribusi Parkir Terhadap PAD (Studi

kasus pada Pemerintah Kota Yogyakarta 2003-2006). (Skripsi). Yogyakarta :

Universitas Sanata Dharma.

Gupita, Lintan. 2013. Analisis Penerimaan Pajak Reklame di Kota Semarang Tahun 1990-2011. (Skripsi). Semarang : Universitas Diponegoro.

Sumber Undang-Undang :

Undang-Undang Nomor 32 Tahun 2004 tentangPemerintah Daerah.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah.